|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

REPUBLIQUE DEMOCRATIQUE DU CONGO

MINISTERE

DE L'ENSEIGNEMENT SUPERIEUR ET UNIVERSITAIRE

UNIVERSITE PROTESTANTE

AU CONGO

|

|

FACULTE D'ADMINISTRATION DES AFFAIRES ET

SCIENCES

ECONOMIQUES

B.P 4745

KINSHASA-LINGWALA

|

|

|

|

|

|

|

|

|

|

|

ESSOR DE LA MICROFINANCE A

KINSHASA

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

NKUKA NSIMBA CHRISTIAN

|

|

|

|

|

|

Travail de fin de cycle en vue de l'obtention du titre de

gradué en Administration des Affaires et Sciences Economiques

|

|

|

Directeur : Frédéric KALALA

Rapporteur : Karim OMONGA

Année Académique 2011 -

2012

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

« Un bon esprit cultivé est pour ainsi dire

composé de tous

les esprits des siècles

précédents ».

Fontenelle

AVANT-PROPOS

Le présent travail sanctionne la fin de notre formation

de graduat en administration des affaires et sciences économiques

à l'Université Protestante au Congo. Bien que ce travail soit la

conjugaison de nos efforts, sa réussite et sa mise sur pied sont le

fruit de plusieurs personnes qui ont accepté de nous porter aide.

Avant toute chose, il nous paraît utile de remercier le

professeur KALALA Frédéric qui, en dépit

de ses multiples occupations, a accepté la direction de ce travail.

Nous remercions et exprimons notre profonde gratitude au chef

des travaux OMONGA Karim qui a accepté de nous prendre

dans son équipe. Ses remarques, orientations et conseils nous ont

prêté main forte pour arriver au bout de ce travail.

A nos parents bien aimés, qui nous ont apporté

aussi bien soutien financier que moral.

A nos frères et soeurs de la famille

NKUKA, que ce travail soit l'expression d'un attachement

envers vous.

A tous ceux qui de loin ou de près nous ont

aidés lors de nos recherches pour l'élaboration de ce travail,

nous exprimons notre gratitude.

Nous ne pouvons pas oublier nos compagnons de lutte :

Christian SOMBE, Déleance LETEYI, Eric TSHIBAIE, Francis KIKUFI,

Grace LUBENGA, Henry MWAMBA, Jonathan BAONGO, Julie KABAMBA, Kevine GHEKAWAKU,

Merveille LUILA, Roland KAHOZI, Sacré WAULA eux avec qui nous

avons traversé tant d'épreuves pour achever ce cycle de graduat,

qu'ils trouvent dans ce travail, l'expression de notre profonde amitié

et de notre intarissable souvenir.

Christian NKUKA NSI

Liste d'abréviation

ACDI : Agence Canadienne de Développement International

ACECA : Association de coopérative d'épargne et de

crédit en Afrique ACMAE : Association de classes moyennes africaines

BCC : Banque Centrale du Congo

BERCI : Bureau d'études, de recherche et de consulting

international CADULAC : Centre agronomique de l'université Lovanium au

Congo CBCO : Communauté Protestante Baptiste du Congo Ouest

CCAM : Centre Congolais Allemand de microfinance

CGAP : Groupe consultatif d'assistance aux pauvres

COOCEC : Coopératives centrales d'épargne et de

crédit

COOPEC : Coopérative d'épargne et de

crédit

DSCRP : Document de Stratégies pour la croissance et la

Réduction de la

Pauvreté

ECRA : Epargne et Crédit Rotatif par Association

FMI : Fond monétaire international

FENU : Fond d'équipement des nations unies

FONSDEV : Fond de solidarité pour le

développement

FPM : Fond de promotion pour la microfinance

FRPC : Facilités pour la Réduction de la

Pauvreté et la Croissance IMF : Institution de microfinance

ISFD : Institutions du Système Financier

Décentralisé

KFW : Kreditanstalt für wiederaufbau (Coopération

financière allemande ) MPME : Micros, petites et moyennes

entreprises.

MECRECO : Mutuelles d'Epargne et de Crédit du Congo

NACCU : Association Canadienne de caisses de Crédit

NACU : Association canadienne de caisse d'épargne

NTIC : Nouvelle technologie de l'information et de la

communication ONG : Organisation non gouvernementale

PASMIF : Programme d'appui au secteur de microfinance

PCCI : Plan Comptable des coopératives d'Epargne et de

Crédit ainsi que des

institutions de Micro finance

PCGC : Plan comptable général congolais

PIR : Programme Intérimaire Renforcé

PEG: Programme Economique du Gouvernement

PNUD : Programme des nations unies pour le développement

PTF : Partenaires Techniques et Financiers

RDC : République Démocratique du Congo

RIFIDEC : Regroupement des institutions du système de

financement

décentralisé du Congo

SARL : Société par action à

responsabilité limitée

SDID : Société de Développement

International Desjardins SNMF : Stratégie Nationale de Microfinance

TPPME : Très petites, petites et moyennes entreprises

UCCEC : Union des coopératives centrales d'épargne

et de crédit WOCCU: World Council of Credit Union

1. PROBLEMATIQUE

Depuis l'apparition de l'homme sur la terre, la pratique de la

microfinance existe sous différentes formes mais son expansion s'est

réalisée ces dernières décennies.

Aujourd'hui en RDC, des personnes s'organisent sous diverses

formes pour faciliter le mouvement d'épargne et de crédit, selon

leurs propres termes et les rapports de confiance éventuels qu'ils ont

tissés entre eux.

On remarque çà et là l'éclosion

des systèmes d'épargne et de crédit allant des plus

élémentaires tels que le « kobwakisa carte1

» et les systèmes de mutuelles ou de crédit circulaire le

« likelemba2 ~, jusqu'à des formes plus

systématisées et apparemment mieux élaborées des

projets ou des coopératives d'épargne et de crédit. Tout

cela associé à la thésaurisation draine une masse

importante d'argent qu'il est encore difficile d'estimer.

Néanmoins plus le secteur de microfinance se

développe, se structure et rétablit la confiance, plus il pourra

aider à drainer cette masse d'argent, accaparée

particulièrement par la thésaurisation et la consommation

circulaire rapide se réalisant dans des structures semi-formelles peu ou

pas reliées aux structures formalisées.

Ainsi, nous nous posons les questions de savoir :

- De quelle manière le secteur de microfinance a-t-il

évolué à Kinshasa? - Quelles sont les opportunités

d'investissements dont la ville de Kinshasa dispose pour ce secteur ?

- Et de la même manière quelles sont les contraintes

auxquelles le secteur de la microfinance doit faire face à Kinshasa?

Toutes ces préoccupations nous poussent à

étudier l'évolution de la microfinance à Kinshasa de 2008

à 2010.

C'est ainsi que ce travail se propose de constater les

principales avancées du secteur de la microfinance et d'en identifier

les opportunités d'investissement.

2. HYPOTHESES

1 Terme utilisé pour désigner le fait

d'Epargner dans les boutiques ou magasin de proximité

2 Tontine

Le secteur de microfinance a connu une avancée

considérable dans la ville province de Kinshasa autant par la part des

IFSD que par leur nombre, et aujourd'hui il existe non seulement des

opportunités d'investissement pour des nouveaux investisseurs en

microfinance mais aussi des contraintes à l'expansion de ce secteur.

Signalons cependant qu'à Kinshasa, il y a encore des

populations très touchées par la pauvreté et qui ignorent

l'existence des institutions de microfinance. Le manque d'information et de

confiance en ces structures pour la plupart de ces populations en sont les

principales causes.

Si l'Etat Congolais ainsi que les responsables de ce secteur

s'attelaient d'avantage à la promotion de ce secteur, il pourrait y

avoir plus de clients et la pauvreté serait réduite de

façon considérable.

Ce sont là quelques problèmes que connaît

le secteur de microfinance à Kinshasa.

3. CHOIX ET INTERET DU SUJET

Nous avons choisi ce sujet parce que nous pensons, qu'il

éclairera la lanterne des décideurs et investisseurs sur les

opportunités d'investissements à Kinshasa, et qu'il aidera ceux

qui ne croyaient pas encore à la microfinance d'y croire un peu plus.

4. TECHNIQUES ET METHODES

Pour cette étude, la collecte des données a

été rendue possible grâce à la technique

documentaire. Celle-ci nous a aidé à compulser certains ouvrages

et documents officiels afin d'enrichir nos informations.

Nous avons également utilisé les techniques

quantitative et qualitative, ainsi que l'entretien qui nous a permis de parler

avec les experts en la matière, et la méthode historique nous a

permis de compléter notre travail.

5. DELIMITATION SPATIO-TEMPORELLE

Notre travail se déroule dans la ville-province de

Kinshasa, car elle est le siège de presque toutes les institutions du

pays, et entre 2008 et 2010 parce que les données de cette

période nous ont été les plus accessibles.

6. CANEVAS

Outre l'introduction et la conclusion générale,

notre travail aura trois grands chapitres qui sont respectivement :

- La genèse de la microfinance en RDC ; - L'essor de la

microfinance à Kinshasa ;

- Les opportunités d'investissement en microfinance

à Kinshasa et les contraintes à l'expansion du secteur de

microfinance.

CHAPITRE I : GENESE DE LA MICROFINANCE EN REPUBLIQUE

DEMOCRATIQUE DU CONGO

INTRODUCTION

Dans le présent chapitre, nous commencerons par

définir la microfinance ensuite nous parlerons de son origine et enfin

nous parlerons de sa genèse en République Démocratique du

Congo.

Section 1. QU'EST-CE QUE LA MICROFINANCE

1. Définition de la microfinance

La microfinance est définie comme étant l'octroi

de services financiers (généralement du crédit et/ou de

l'épargne), à des personnes développant une

activité économique productive, le plus souvent de l'artisanat ou

du commerce, et n'ayant pas accès aux institutions financières

commerciales en raison de leur profil socio-économique (il s'agit des

pauvres, sans revenus fixes, qui n'offrent aucune des garanties en vigueur dans

les institutions bancaires commerciales)3.

2. Origine de la microfinance

La microfinance a connu un essor considérable dans les

années 70 sous l'impulsion de Muhammad YUNUS, économiste

bangladais fondateur de l'organisation Grameen et prix Nobel de la paix en

2006. Mais la microfinance est en réalité une pratique

très ancienne déjà utilisée du temps des

babyloniens.4

a. A l'origine : l'épargne et le crédit rotatif par

association

En Inde, le micro-crédit est apparu il y a 3000 ans,

sous trois formes principales : les traditionnels usuriers, les guildes de

marchands, et les ECRA (Epargne et Crédit Rotatif par Association).

3MUAYILA, H., « cours de microfinance », G3

fase, éd. 2012

4MPANZU BALOMBA, P., « microfinance en

République Démocratique du Congo : cas du site maraîcher de

n'djili/cecomaf à Kinshasa », travail de fin de cycle,

université catholique de louvain, Faculté universitaire des

sciences agronomiques, 2005

Ces derniers désignent des groupes d'individus

volontaires qui construisent un cycle d'épargne et de prêt.

Régulièrement, les membres se rencontrent et chacun contribue de

façon égale à un fond, qui finance le crédit

rotatif dont chaque membre bénéficiera au cours du cycle, chacun

son tour. L'ECRA existe depuis des siècles et dans différentes

régions du monde; Il est appelé "tontines"dans l'Ouest africain,

"tandas" au Mexique, "pasanaku" en Bolivie, "arisan" en Indonésie,

"cheetu" au Sri Lanka, "esusu" au Nigeria... Ces formes d'épargne sont

toujours très utilisées aujourd'hui.

b. Au 19èmesiècle : Des programmes de

micro-prêt et d'épargne collective pour faire face aux situations

de crise

En Irlande, après les grandes famines du

XVIIème et XVIIIème siècle, le penseur Jonathan Swift

prône le principe du micro-prêt, qui permet de rompre le cycle de

la pauvreté. Il met en place le Système Irlandais de Fonds pour

Prêt, qui soutiendra jusqu'à 20% des familles irlandaises chaque

année.

En Allemagne, en 1848, le maire Friedrich Raiffeisen cherche

à courtcircuiter les usuriers. Ayant réalisé que

l'épargne coopérative est plus efficace que la charité

pour permettre aux pauvres de sortir de leur dépendance vis-à-vis

des usuriers, il crée le premier Syndicat du Crédit, qui finira

par toucher 2 millions de paysans. L'idée se réplique rapidement

en Europe et en Amérique du Nord, puis en Indonésie et en

Amérique Latine.

c. Les années 1970 :

Des programmes expérimentaux sont lancés au

Bangladesh et au Brésil, où il s'agit d'accorder des

micro-prêts solidaires à des groupes de femmes qui les

investissent dans des micro-entreprises...

Le microcrédit prend un essor considérable

grâce à celui qui deviendra Prix Nobel de la paix en 2006, le

professeur Muhammad Yunus. En observant le modèle économique

inefficace et improductif des femmes artisanes pauvres, il décide de

créer une réponse institutionnelle pour aider ces personnes : la

Grameen Bank, la première banque de microfinance moderne.

Il a renversé la logique financière et les a

priori des banques traditionnelles en apportant la preuve que les personnes

pauvres sont très fiables, qu'elles remboursent majoritairement leurs

prêts et qu'elles sont en mesure de payer les taux d'intérêt

couvrant les frais du prêt.

d. Vers le XXIème siècle...

A la fin des années 1990, le succès du

microcrédit a permis le développement de la microfinance, qui

englobe toute une gamme de services financiers à destination des pauvres

: crédit, épargne, assurance, accompagnement...

On peut constater une financiarisation croissante de la

microfinance, qu'il s'agit de surveiller et de réguler pour faire en

sorte que la microfinance reste un outil social au service du

développement des populations pauvres.

Section 2 : GENESE DE LA MICROFINANCE EN REPUBLIQUE

DEMOCRATIQUE DU CONGO

Du point de vue de la structure

Tout le monde s'accorde à ce que les

coopératives d'épargne et de crédit sont les plus

anciennes des institutions de microfinance formelles et semi formelles en

RDC.

D'où, l'on ne saurait comprendre le contexte

d'émergence de la microfinance en dehors de celle des

coopératives d'épargnes et de crédit dont les origines

sont lointaines et dépassent le cadre continental africain5

:

En 1831, un philosophe et homme politique français

Philippe BUCHEZ, un des inspirateurs du socialisme chrétien

établit les règles de la coopération ouvrière de

production.

En 1844, un petit groupe de tisserands anglais de la ville de

Rochdale lança la première coopérative de consommation.

Cette société coopérative qui s'occupait

au départ d'une boutique des produits alimentaires et autres articles

des ménages fut créée sur certaines règles dont le

succès fut tel qu'elle se transforma en un mouvement national.

Profitant ainsi de cette réussite des anglais, les

français, dont le pays était le premier à créer la

coopérative de production ont approfondi les recherches qui ont abouti

en 1934 à la réalisation du système, des

coopératives de production qui est devenu mondial.

C'est en Allemagne que les premières formes de

coopérative d'épargne et de crédit ont vu le jour au XIXe

siècle. Mal payés, les ouvriers et les petits fonctionnaires

avaient beaucoup de difficultés et de mal à nouer les deux bouts

aux fins de mois. La sécurité sociale n'existait pas et pour

octroyer les crédits, les banques exigeaient des garanties fortes

coûteuses.

Alors cette catégorie de personnes ne pouvait obtenir

de crédits qu'en recourant aux services des usuriers qui pratiquaient

des taux d'intérêts très élevés.

5MPEGERE, C., « Rapport d'étude sur la

règlementation des institutions de microfinance et des fonsdev en RDC

», 2007, p.13

Ainsi, pour venir en aide à cette masse des personnes,

HERMANN CHULZE- DELITZSCH (1853) et FRIEDRICH WILHEM RAIFFENSEN (1866), ont-ils

créé des coopératives permettant aux pauvres de mettre

ensemble leurs économies pour avoir un crédit plus facile et

moins cher.

Il s'agissait d'apprendre aux économiquement faibles

d'économiser non pas pour devenir riches, mais pour subvenir aux besoins

primaires, ils devraient pour cela, mettre en commun des avoirs de chacun au

profit de l'ensemble. Les actions de RAIFFEISEN se répandirent vite en

Allemagne et poussèrent d'autres pays d'Europe à les adopter: en

Italie sous l'impulsion de Léon WOLLEMBOURG, en Belgique sous la

conduite de l'abbé MELLAERTS. En 1900, l'Europe comptait

déjà quelque 8.000 sociétés coopératives

d'épargne et de crédit.

De l'Europe, le mouvement gagna le continent américain

et surtout le Canada où en 1900 Alphonse Desjardins fonda la

première caisse populaire à Lévis au Québec.

Desjardins est considéré comme fondateur des coopératives

d'épargne et de crédit telles que nous les connaissons

aujourd'hui. Le mouvement Desjardins est conçu comme une synthèse

originale des différents modèles d'institutions d'épargne

et de Crédit européennes.

Du Canada, les COOPEC gagnèrent l'Australie, les

Etats-Unis d'Amérique et l'Afrique.

Les associations d'épargne et de crédit prennent

différents dénominations en Afrique :

-Caisse populaire d'épargne et de crédit;

- Caisse rurale d'épargne et de crédit;

- Coopérative d'épargne et de crédit;

- Coopérative de crédits mutuels ou mutuels de

crédit ; - Banques populaires~

Malgré ces différentes dénominations,

elles poursuivent toutes les mêmes objectifs à savoir : regrouper

les gens d'une même communauté qui veulent mettre ensemble leurs

économies et les gérer ensemble. Les adjectifs populaires,

ruraux, ou mutuels qui qualifient ces coopératives ou caisses ont un

sens propre dans ce contexte.

Ces coopératives ou caisses sont populaires parce

qu'elles sont organisées par des simples gens qui en sont

propriétaires, les seules gérants et les seuls

bénéficiaires ; « populaires parce qu'accessibles à

tout le monde. Elles deviennent « rurales » quand elles sont

créées en milieux ruraux par des paysans. Elles sont

gérées par les paysans eux-mêmes, avec des personnes

choisies parmi eux et par eux. L'adjectif « mutuel met l'accent sur

l'idée d'entraide sans but lucratif.

1. Epoque coloniale

Si pendant l'époque coloniale les coopératives

d'épargne et de crédit avaient été favorablement

accueillies dans les colonies anglaises au Congo par contre, leur

reconnaissance par l'autorité coloniale fut tardive et une place modeste

leur fut réservée.6

a. Oubli délibéré de Coopérative

d'épargne et de crédit

Exposant le problème de COOPEC en RDC, Moeller constata

dans les années 40 l'inexistence d'endettement et de l'usure

auprès des populations congolaises de la colonie belge. Aussi ne

croit-il guerre pouvoir justifier la nécessité de la

création de ce type d'organisation coopérative car selon lui la

COOPEC n'est envisagée et conçue qu'en fonction d'un état

d'endettement et d'usure, au lieu de servir à fournir aux organisations

indigènes les premières mises de fonds nécessaires

à la formation de leur capital à l'installation, et à

l'achat de matériel.

L'appréhension d'un échec l'écarta de

cette voie afin qu'un désastre éventuel estime-t-il ne

détruise dans l'esprit de l'indigène tous les avantages de

l'épargne. Cette position fut en fait celle du Conseil colonial

lorsqu'il fut question des associations coopératives indigènes

écartant ainsi le problème de la création des

coopératives de crédit. Quand l'opportunité d'une

politique de crédit fut reconnue, il fut préconisé que

celle-ci serait réalisée par deux voies :

- Un fonds spécial de crédit indigène qui

permettrait de distribuer de crédit aux agriculteurs ;

- Des caisses administratives qui pourraient aussi dans

certains cas leur fournir des avantages. Malgré les limites connues et

imposées à ces deux institutions qui ne sont pas parvenues

à être « populaires » et la conviction que les

créations de coopératives de crédit telles que

préconisées et réalisées en faveur des colonies

anglaises constitueraient

6MPEGERE, C., op.cit., p.15

une excellente mesure, Mr Willaert écartait cette

dernière solution, pour la très simple mais significative raison

qu' : « on pourrait arriver plus facilement au même résultat

en créant au Congo une caisse d'épargne sur le modèle de

la caisse d'épargne et de retraite de Belgique .

Manifestement, le problème des coopératives

d'épargne et de crédit était en rapport à la fois

avec la politique de crédit et le financement des coopératives

indigènes. Les véritables caisses d'épargne et de

crédit auraient sans doute produit un double effet:

- doter les coopératives à la base de moyens

financiers ;

- leur conférer un pouvoir économique et politique

jusque-là craint par le colonisateur.

b. Interventions coopératives de la caisse

d'épargne

Certains objectifs visés par la caisse d'épargne

du Congo belge étaient :

- Aider les autochtones à se constituer des

réserves afin d'améliorer leur situation socio-économique

;

- Faire entrer dans le circuit économique et utiliser

à des fins productives des sommes qui, sans cela resteraient inactives.

Cette caisse d'épargne serait alimentée par :

- des fonds provenant de l'épargne ou des

dépôts des autochtones; - des apports de caisse de chefferies ;

- des coopératives cotonnières et autres ;

- des apports de l'épargne non indigène.

Il s'est avéré lors des discussions sur la

création de cette caisse que l'utilisation de son actif et la

préoccupation de faire servir l'épargne des autochtones au

développement de l'économie étaient absent du projet de

décret. L'autorité coloniale fut si réticente à

l'idée des COOPEC que fut rejetée l'initiative de leur

création au Kasaï en 1957 par l'association de classes moyennes

africaines (A.C.M.A.E) : elle était en effet perçue comme un

moyen et une force économique forte dangereuse pour l'administration et

le secteur européen.

Alors, par la caisse d'épargne, le pouvoir colonial

s'était fixé pour objectif non seulement de recueillir les

économies individuelles mais aussi et surtout, de mettre fin à

l'existence de ces nombreuses caisses d'épargnes privées du fait

que, se situant en dehors du circuit économique formel, celles-ci ne

faisaient pas l'objet d'aucun contrôle.

A l'instar de la caisse générale

d'épargne et de retraite de Belgique, la caisse d'épargne du

Congo devrait donc rationner la collecte de l'épargne populaire et

assumer un monopole de fait visant une meilleure utilisation des moyens

financiers et un contrôle effectif de l'Etat.

Malheureusement par son biais il eut des transferts frauduleux

des fonds vers la caisse coloniale et métropolitaine.

Enfin en 1958, un projet de décret tendant à

modifier celui de 10 Juin 1950 conférant enfin à la caisse la

possibilité d'accorder des prêts et avances aux

coopératives indigènes régies par le décret du 24

Mars 1956. Ainsi la caisse d'épargne était autorisée

à s'impliquer dans le financement des coopératives. Avant la

caisse d'épargne, des caisses régionales et de nombreuses caisses

d'épargnes d'initiatives privées avaient été

créées.

Parmi ces dernières celle du Centre agronomique de

l'université Lovanium au Congo (CADULAC), une des plus importantes par

ses volumes d'épargne et le montant de ses prêts.

Suite à la création de la caisse

d'épargne du Congo belge le 10 Juin 1950, les épargnants de

CADULAC ont été engagés à transférer leurs

dépôts à cette institution officielle. En

définitive, la caisse d'épargne n'a été d'aucun

concours pour les coopératives. En effet, quatre ans après sa

création, ses fonds étaient toujours placés dans les

circuits économiques européens et asiatiques, les

coopérateurs et leurs coopératives n'y avaient aucun

accès.

Il apparaît ainsi qu'entre la coopérative

d'épargne et de crédit et la caisse d'épargne, le pouvoir

colonial avait opté pour cette dernière, se dotant ainsi d'un

outil de rationalisation et de contrôle et « gelant une solution

qui, si elle avait été effective aurait renforcé et promu

les coopératives indigènes.

Cette option, sans doute politique, exprime les

difficultés de la coopérative d'épargne et de

crédit promue par le pouvoir colonial et est symptomatique du non

engagement du pouvoir colonial à faire des coopératives un

instrument réel d'autopromotion.

2. Période post coloniale

La première coopérative d'épargne et de

crédit qui n'existe plus aujourd'hui est apparue à MBUJI-MAYI

en1969 sous l'appellation de caisse populaire coopérative. En Afrique

les pays anglophones ont été les premiers à être

sensibilisés. En 1948 la première coopérative populaire

fut fondée à Kampala (Ouganda) par un groupe d'enseignants

catholiques réunis autour de Monsieur l'abbé EMMANUEL KIRIGE,

prêtre ougandais.

D'autres pays suivirent l'exemple de l'Ouganda et le mouvement

d'épargne et de crédit prit naissance en Afrique.

A la 6ème conférence africaine sur la

mobilisation des épargnes, tenue à Lesotho en 1968, les

participants décidèrent de former une association africaine

dénommée : Association de coopérative d'épargne et

de crédit en Afrique (ACECA). Le but de l'ACECA est d'aider les

associations nationales membres à organiser la mobilisation des

ressources locales, d'institutionnaliser l'épargne et les crédits

aux fins de développement économique et social.

En Août 1969, il s'est tenu une Assemblée

générale de l'ACECA qui a élu le siège à

Nairobi, au Kenya et son bureau régional pour l'Afrique de l'ouest

à Lomé, au Togo.

L'ACECA regroupe les pays membres suivants : Bénin,

Botswana, Burkina-Faso, Cameroun, Cote d'Ivoire, Ethiopie, Gambie, Ile Maurice,

Kenya, Lesotho, Liberia, Malawi, Nigeria, Ouganda, RDC, Rwanda,

Sénégal, Seychelles, Sierra Leone, Swaziland, Tanzanie, Togo,

Zambie.

L'ACECA est affiliée au Conseil Mondial de

Coopératives d'épargne et de crédit WOCCU (World Council

of Crédit Union) créé en 1970 à Washington et qui

comprend les associations régionales telles qu'ACCU (Asie), ACECA

(Afrique), COLAC (Amérique Latine), CUNA (Etats-Unis d'

Amérique...).

L'ACECA ayant bénéficié d'une aide

financière de la part de l'Agence Canadienne de Développement

International (ACDI) et de l'Aide Technique de NACCU (Association Canadienne de

caisses de Crédit) le projet ACDI -

ACECA - NACCU prit naissance. C'est ainsi que l'Association

Canadienne de Caisse de Crédit sélectionna 5 experts canadiens

pour la représenter en Afrique. Un coordonnateur

délégué fut installé au siège de l'ACECA

à Nairobi, les autres furent envoyés en Tanzanie, au Cameroun, au

Burkina - Faso et en République Démocratique du Congo.

Les expériences des coopératives

d'épargne et de crédit en RDC sont bien connues. Les

échecs qui les sont caractérisés n'ont pu cependant

décourager l'esprit coopératif dont la vivacité reste

réelle et est à la base de l'apparition depuis 1969 d'un nouveau

type de coopérative, les coopératives d'épargne et de

crédit COOPEC en sigle. La première coopérative

d'épargne et de crédit est apparue à Mbuji-Mayi en 1969

sous l'appellation de caisse populaire coopérative . En mars 1970 fut

initié à Bansankusu (Equateur) un projet de coopérative

d'épargne et de crédit.

L'étude de ce projet fut orientée à la

méthode de la caisse populaire du genre RAIFFEISEN mais ce projet

étant soutenu par l'assistance de la Société de

Développement International Desjardins (SDID) cette coopérative

vu le jour en 1971. Avec l'aide technique et morale de l'Agence Canadien de

Développement International (ACDI), le père SCHILIPE fonda

à la même époque la première coopérative

d'épargne et de crédit à Bukavu qui

bénéficia de l'appui technique de Mr Paul Beaulieu l'expert

envoyé par l'association canadienne de caisse d'épargne

(NACU).

Toujours à la même année 1970, la

première COOPEC fut créée à Kinshasa au sein de la

Communauté Protestante Baptiste du Congo Ouest (CBCO) sous l'impulsion

de Monsieur Masamba Luyeye avec le concours d'un groupe d'enseignants et

l'appui financier de l'Agence Canadienne de Développement International

ACDI.

Depuis leur introduction en RDC ces coopératives

connurent un essor remarquable. En 1987, elles détenaient

l'équivalent de 7% de l'épargne du secteur bancaire. Elles

étaient pour la plupart affiliées à des centrales

provinciales (COOCEC) qui étaient à leur tour regroupées,

au niveau national en une union des coopératives centrales

d'épargne et de crédit (UCCEC).

Ensuite elles ont connu une crise

généralisée depuis les années 90.Celle-ci est

à la base de la méfiance constatée vis-à-vis du

système bancaire en général et de coopérative

d'épargne et de crédit.

une opportunité de combler cette carence en

développant à côté de leurs activités

traditionnelles un volet crédit. Ce qui prit de plus en plus d'ampleur

et amena la Banque Centrale par instruction n°1 du 12 septembre 2003

à instituer les institutions de microfinance autres que les COOPEC et en

enjoignant aux ONGD qui avaient des volets de microcrédit à les

transformer en institutions de microfinance distinctes des ONGD promotrices et

de solliciter leur agrément par la Banque Centrale en passant ainsi du

secteur informel au secteur semi formel.

A l'heure actuelle les demandes de la population en services

financières trouvent dans une certaine mesure satisfaction par l'offre

provenant de systèmes de microfinance à savoir : le

système informel dominé par les tontines et les mises

régulières sous forme de carte ; le système semi formel

qui s'inspire aussi bien du système informel que du système

formel. Ce système regroupe les coopératives s'épargne et

de crédit ; les organisations non gouvernementales ONG, les mutuelles de

crédit ; les mutuelles d'assurance et de protection sociale ; les fonds

de solidarité pour le développement. Dans ce contexte

l'épargne locale est souvent insuffisante et est complétée

par les financements externes provenant du système bancaire et ou des

bailleurs ; le système formel relevant du système bancaire

regroupent actuellement trois banques commerciales qui offrent des services

financiers aux populations à faible revenu. La Trust Merchant Bank ; le

Procrédit Bank et Afriland First Bank.

Cette évolution structurelle s'est réalisée

dans un cadre juridique peu élogieux.

CONCLUSION PARTIELLE

Dans ce chapitre, nous avons défini la microfinance

ensuite nous avons parlé de son origine dans le monde et dans notre

pays, la R.D.C. Ainsi, nous avons une idée de ce qu'est la micro finance

et de comment elle a vu le jour dans le monde et dans notre pays.

Ainsi, nous pouvons répondre à notre

première question de recherche en disant que le secteur de microfinance

a réellement connu une avancée considérable de par son

organisation.

CHAPITRE II. : ESSOR DE LA MICROFINANCEA KINSHASA

INTRODUCTION

Ce chapitre retrace l'évolution de textes légaux

qui régissent la microfinance mais aussi le cadre juridique dans lequel

elle évolue en R.D.C, il parle également de son environnement et

de sa progression dans la villeprovince de Kinshasa.

Section 1 : CADRE JURIDIQUE ET REGLEMENTAIRE EN PLACE

POUR LA MICROFINANCE

1.1. Textes légaux et réglementaires

Vers fin 2010, quatre textes légaux et

réglementaires ont régi les activités de la

microfinance.7 Il s'agit de :

· Loi n°002/2002 du 02 février 2002 portant

dispositions applicables aux Coopératives d'Epargne et de

Crédit.

Cette loi définit un cadre institutionnel

spécifique aux coopératives d'épargne et de crédit

destiné à sauvegarder les particularités inhérentes

à leurs modalités d'organisation et de fonctionnement. Les

personnes dotées de la personnalité juridique et fondés

sur les principes d'union, de solidarité et d'entraide mutuelle et ayant

pour vocation de porter assistance à ses membres en leur assurant un

accès suffisant aux services financiers.

· Loi n°003/2002 du 02 février 2002 relative

à l'activité et au contrôle des Etablissements de

crédit.

Cette loi, appelée également loi bancaire,

couvre toutes les entreprises du secteur financier et les définit

à partir de leur fonction économique qui est à la

réalisation d'opérations bancaires. Elle définit

l'ensemble des activités du secteur financier.

Ces opérations comprennent :

- la réception et la collecte des fonds publics ;

- les opérations de crédit ;

- les opérations de paiement et la gestion des moyens de

paiement.

7 Banque Centrale du Congo, « Instructions

n°1 aux institutions de Micro finance »

Les personnes morales qui effectuent à titre de

profession habituelle ces opérations de banque sont regroupées

sous le vocable d'Etablissement de Crédit.

Dans ce contexte, la loi identifie cinq catégories

d'Etablissement de Crédit auxquelles s'appliquent des

réglementations spécifiques. Il s'agit des entreprises suivantes

:

- Les banques ;

- Les Coopératives d'Epargne et de Crédit ; - les

Caisses d'Epargne ;

- les Institutions financières spécialisées

; - les sociétés financières.

· Loi n°005/2002 du février 2002 relative

à la constitution, à l'organisation et au fonctionnement de la

Banque Centrale du Congo ;

La Loi susmentionnée détermine les organes de

la Banque Centrale ainsi que leurs pouvoirs respectifs. Elle précise les

missions de cette Institution de Droit Public et consacre son

indépendance dans la réalisation de cellesci.

Dans ce contexte, le législateur reconnait à

l'Institut d'Emission le pouvoir d'élaborer la réglementation et

de contrôler les Etablissements de Crédit, les Institutions de

microfinance et les autres intermédiaires financiers.

Il importe de préciser qu'à travers cette Loi,

les missions de la Banque Centrale ont été recentrées en

insistant sur les principes bancaires susceptibles de favoriser l'insertion du

pays dans les communautés économiques régionales et

internationales.

· L'Instruction n°1 aux institutions de microfinance

du 13septembre 2003 telle que modifié le 18 décembre 2005.

La microfinance y est définie comme la prestation de

services de Crédit et/ou d'épargne aux agents économiques

vulnérables, exclus du système bancaire classique, en vue de leur

permettre de réaliser des activités génératrices de

revenus, de créer des emplois et ainsi de lutter contre la

pauvreté.

Au regard du capital minimum et des opérations

autorisées, l'Instruction regroupe les Institutions de microfinance en

trois catégories, à savoir :

· Les Entreprises de micro-crédit de

première catégorie : Depuis la réforme de 2005, elles ne

peuvent plus recevoir de dépôt du public, et leur capital minimum

a été porté à 15.OOO USD. La forme juridique est

libre, sous réserve du droit des personnes morales ; pour cette raison

la BCC estime que la forme associative/ ONG n'est pas possible et demande la

constitution sous forme de société (simple société

civile ou mieux, sous forme de SPRL). Les opérations de crédits

sont plafonnées à250 USD par client.

· Les Entreprises de micro-crédit de

deuxième catégorie : Elles ne peuvent recevoir de

dépôt du public que par accessoire et par dérogation de la

BCC. En application du droit des sociétés, pour recevoir des

fonds du public elles devraient être constituées sous forme de

SARL. Leur capital minimum est de 50.000 USD.

· Les Sociétés de microfinance : Ce sont

des SARL autorisées à collecter l'épargne du public et

à leur octroyer du crédit. Leur capital minimum est de 100.000

USD.

Par ailleurs, un projet de loi devant régir les

activités de Microfinance poursuit son parcours d'adoption au Parlement,

avant sa promulgation par le Président de la République. Ce

projet de Loi reprend dans son dispositif les principes essentiels liés

à la sécurité du cadre et renvoie aux textes

réglementaires les détails et autres procédures.

Il a été conçu suivant un processus

participatif et selon les meilleures pratiques du secteur en vue

d'intégrer les préoccupations des professionnels de la

microfinance, des scientifiques et des représentants des services

publics dont les activités impactent sur la microfinance.

1.2. Plan comptable spécifique au secteur

Un Plan Comptable des coopératives d'Epargne et de

Crédit ainsi que des institutions de microfinance, PCCI en sigle, a

été élaboré en collaboration avec notamment le

Conseil Permanent de la Comptabilité au Congo et quelques Institutions

du Système Financier Décentralisé.

Ce document s'inspire des Directives du CGAP et des Normes

Comptables Internationales admises en ce qui concerne les principes

généraux et des règles relatives à la

présentation des états financiers contenues dans la Loi Comptable

en vigueur en République Démocratique du Congo.

Le PCCI présente les principales caractéristiques

suivantes :

- l'intégration des innovations intervenues en

matière de mobilisation de l'épargne et de distribution des

Crédits ;

- l'ouverture des comptes selon la nature des opérations

financières ; - la distinction entre les opérations

financières et non financières ;

- l'utilisation des attributs ou des critères

d'identification compte tenu du volume et de la diversité des besoins

d'informations à satisfaire ;

- l'usage des besoins de tous les utilisateurs ;

- la distinction entre les états périodiques

réglementaires destinés à la Banque Centrale et les

états financiers annuels à publier.

La nomenclature des comptes répond aux

particularités et à la logique ciaprès :

- la classification des comptes de bilan et hors bilan selon

l'octroi de micro crédits en tant que critère essentiel à

l'activité financière, l'origine des épargnes et des

dépôts ou à la nature de la contrepartie et la

liquidité des fonds concernées ;

- la classification des comptes de résultat selon la

correspondance avec le découpage des comptes du bilan et du hors bilan,

les agents économiques et la nature de la charge ou du produit.

Toutes les institutions de microfinance doivent tenir leur

comptabilité et présenter l'information financière

conformément audit plan comptable.

Pour faciliter la transmission des états financiers,

un outil informatique a été mis à la disposition des

structures financières. Cet outil dénommé FinA permet une

transmission électronique et des informations financières

aboutissant ainsi à la constitution d'une base de données.

Le PCCI s'inscrit dans le cadre du processus de normalisation

comptable, amorcé en 1974, et qui a abouti à la promulgation de

la Loi n°76-020 du 16 juillet 1976 portant normalisation de la

comptabilité au Congo (loi comptable) telle que modifiée par

l'Ordonnance-Loi n°81-017 du 03 avril 1981.

Avant sa mise en application, les Coopératives

d'Epargne et de Crédit ainsi que les institutions de Microfinance

présentant leurs états financiers suivant différents plans

comptables. Il s'agissait notamment du plan comptable des

sociétés commerciales, du plan comptable canadien pour celles

bénéficiant de l'assistance technique des canadiens et du plan

comptable du CGAP, rendant ainsi leur traitement fastidieux pour la Banque

Centrale.

Le PCCI est un plan spécifique aux COOPEC et IMF. Il

inspire des directives du CGAP et des normes internationales IAS en ce qui

concerne les principes généraux et les règles relatives

à la présentation des états financiers. Ses

particularités résident notamment sur le fait que :

- La classe 3 est réservée uniquement aux

opérations avec la clientèle (dépôts et

crédits) alors que dans le PCGC, cette classe enregistre les

opérations relatives aux stocks ;

- Les stocks sont comptabilisés directement comme une

charge, la partie non consommée à la fin de l'exercice est

enregistrée dans le compte de régularisation d'actif.

Section 2 : ENVIRONNEMENT DE LA MICROFINANCE A

KINSHASA

2.1. Demande des services offerts par la microfinance

Avec une population de plus de 10 millions d'habitants, soit

le sixième de la population nationale, Kinshasa possède le plus

grand nombre de clients de microfinance : en 2006, on estime à 57.000 le

nombre des comptes ouverts auprès des institutions de microfinance, des

COOPEC et des banques de microfinance. Le secteur bancaire est fortement

concentré à Kinshasa, bien que quelques banques aient ouverts des

agences dans d'autres villes importantes du point de vue économique :

Lubumbashi, Mbuji-Mayi, Kisangani, Kananga, Goma, Bukavu et

Matadi.8

La plupart des régions situées au centre du

pays sont pratiquement dépourvues de services bancaires et souffrent de

mauvaises infrastructures (réseau routier, téléphonie

mobile, électricité). Le manque de services bancaires dans les

régions rurales est pratiquement troublant dans le cas de la RDC : en

effet l'agriculture contribue à hauteur de 50% au PIB et emploie le

trois quart de la population active.

Il est estimé que 2,7% de la population seulement

possède un emploi dans le secteur formel, et l'économie

informelle fonctionne à la fois en dollars et en francs congolais.

Il n'existe pas des statistiques officielles au sujet du

nombre d'entreprises informelles ou du taux de croissance de l'économie

informelle. Une étude réalisée en 2004 estimait que le

nombre d'entreprises très petites, petites et moyennes (TPPME)

opérant aussi bien dans l'économie formelle que dans

l'économie informelle, se situait entre 2,4 millions et 3 millions pour

le pays tout entier et entre 1,4 million et 2 millions pour Kinshasa même

(IPC, 2004).

Il est clair cependant que la demande des services financiers

est nettement plus importante si l'on tient des personnes à faibles

revenus et à revenus moyens qui sont exclues du système bancaire

à l'heure actuelle. Si l'on compare le potentiel économique du

pays au fait que moins de 0,01 % de la population a accès à un

compte bancaire, la demande en service financier de détail est tout

simplement stupéfiante.

2.2. Offre des services offerts par la microfinance

Etant donné que la RDC émerge tout juste d'une

longue période de conflits et de crise, il est étonnant que le

pays soit doté d'un tel nombre et d'une telle variété

d'institutions offrant des services de microfinance. La loi autorise les

banques, les coopératives (COOPEC) et les institutions de microfinance

à offrir des services financiers tels que l'épargne et/ou le

crédit. Toutes institutions de microfinance doivent avoir reçu

une licence de la BCC. Outre les banques commerciales, seules 38 COOPEC et 9

IMF avaient reçu une licence en mars 20079.

Les sociétés offrant des produits de transferts

d'argent et de messagerie financière relèvent de

règlementations distinctes. La majorité de prestataires de

services financiers se trouve à Kinshasa et le Kivu à l'Est, et

il y a une banque à Lubumbashi. Il existe peu de programmes ailleurs

dans le pays et il y a un manque particulier de services dans les zones

rurales, là où vit 65% de la population. L'inventaire des IMF qui

s'effectue actuellement par le biais du PASMIF apportera des précisions

utiles qui aideront à identifier la couverture géographique des

services disponibles dans le pays entier.

A l'extérieur du groupe d'organismes régis par

la loi, quelques ONG offrent des services financiers, surtout dans les

régions éloignées de Kinshasa. En outre, la BCC estime

qu'il pourrait y avoir jusqu'à 500 COOPEC dans le pays, bien qu'un grand

nombre d'entre elles ne soient peut être plus en activité. Il

existe de nombreux mécanismes informels, tels que les << papas

cartes » ou les << mamans cartes ~ (cartes d'épargnes) et les

tontines.

Depuis 2003, les organisations internationales sont actives

sur le marché des services financiers en RDC, ce qui a fortement

contribué à la croissance rapide du nombre d'ouverture de

nouveaux comptes.

Les différentes institutions offrant des services

financiers aux personnes à faible revenu facturent un taux

d'intérêt mensuel de 2 à 5%, sur une base constante ou

dégressive. Certaines COOPEC pourraient facturer jusqu'à 10% par

mois. Certaines opérations font état de prêteurs (usuriers)

facturant environ 50% par moi. Un grand nombre d'institutions

imposent également à leur client

d'épargner pendant une période obligatoire avant de leur offrir

un prêt. Lorsque ces institutions ne sont pas autorisées à

accepter des dépôts, cette épargne forcée est

déposée auprès d'une banque affiliée.

En Mars 2007, les statistiques sur le nombre d'institutions

fournissant des services financiers à travers n'étaient pas

disponibles en dehors de celles fournies par la BCC sur les structures

agrées. A Kinshasa, des IMF et des COOPEC agréées, de

même que ProCredit Bank transmettent des informations à la BCC. Il

s'agit d'une étape importante et favorable à la mise en oeuvre

future de la communication financière et de la supervision externe.

En Juin 2006, l'ensemble des institutions

agréées de la ville faisaient état d'un nombre total de

57.000 clients. Le programme PASMIF, en concertation avec la Banque Centrale,

est en train de réaliser l'inventaire de toutes les institutions de

microfinance actives dans le pays qui devraient être

complété d'ici trois mois, avec le soutien financier du FENU, du

PNUD et du Ministère Français des Affaires Etrangères.

Section 3. ESSOR DE LA MICROFINANCE A KINSHASA

3.1. Intervenants dans le secteur de microfinance

Les acteurs impliqués dans le secteur de la microfinance

en RDC sont :

> Des individus, des groupes solidaires, des

microcrédits, petites et moyennes entreprises : confrontés au

problème de pauvreté, ils ont entrepris des activités

nouvelles, capables de générer des revenus. Ce qui les a

amenés à concevoir des micros projets en quête de micro

financement ;

> Des prestataires de services financiers, principalement

les Institutions du Système Financier Décentralisé (ISFD)

qui sont de deux types à savoir : les mutualistes (les COOPEC) et les

non mutualistes (les IMF) ainsi que les banques commerciales. C'est en

réponse aux besoins de micro financement sus évoqués que

l'on a assisté à la création de ces institutions capables

de mobiliser des ressources tant internes qu'externes et d'octroyer des micro

crédits aux personnes les plus démunies ne pouvant accéder

aux avantages du système bancaire classique ;

> Des bailleurs de fonds : ceux-ci interviennent dans la

promotion du secteur parle renforcement des capacités et par l'octroi

des financements ;

> Le Gouvernement : chargé d'élaborer une

politique et une stratégie nationale de microfinance ;

> La Banque Centrale du Congo : autorité de

régulation et de supervision du secteur.

3.2. Evolution du secteur de la microfinance en RDC

Bien qu'ayant connu des avancées timides, le secteur

de la microfinance congolais demeure jeune. Le secteur reste marqué par

une multitude des coopératives d'épargne et de crédit et

des institutions de micro finance aussi bien locales

qu'internationales.10

De manière générale, ces institutions se

caractérisent globalement par une mauvaise gouvernance, une absence de

vision stratégique des promoteurs, une absence de transparence dans la

gestion ainsi qu'une absence remarquée d'un personnel qualifié,

conduisant notamment à une mauvaise qualité de l'information

financière.

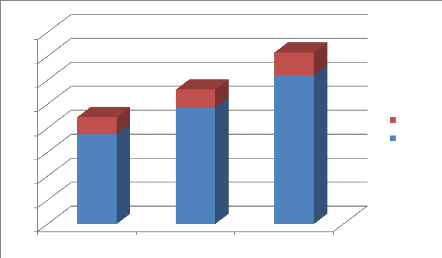

A la fin décembre 2010, la BCC a enregistré 143

IMF, dont 32 agréées en 2010. Comparé à 2009

où le nombre des institutions était à 112, il a

été observé un accroissement de 27,7% des structures

financière décentralisées agréées en 2010.

La répartition des IMF par catégorie en 2010 a

dégagé une prépondérance des coopératives

d'épargne et de crédit sur les IMF, soit respectivement 86,7% et

13,3%.(voir tableau n°1 cidessous)

L'analyse des coopératives d'épargne et de

crédit a indiqué l'existence de 122 coopératives

d'épargne et de crédit primaires et deux coopératives

centrales d'épargne et de crédit ou « COOCEC ~. Il s'agit de

la COOCEC du Nord Kivu qui a regroupé 9 institutions mutualistes de la

province du Nord Kivu et de la Centrale des Mutuelles d'Epargne et de

Crédit, en sigle MECRECO, qui a enregistré en son sein 16 COOPEC

primaires répandues sur quatre provinces du pays.

Il importe de relever que la bonne performance des

institutions bancaires orientées vers la microfinance et de certaines

structures financières aux plus démunis, augmentant ainsi le

nombre des comptes du système bancaire. Ces banques sont notamment la

ProCredit Bank, l'Advans Bank, la Trust Merchant Bank et ECOBANK.

10 Banque Centrale du Congo, « Rapport

d'activités de la microfinance 2010 »

Tableau n°1 : Evolution par type ISFD

RUBRIQUES

|

2008

|

2009

|

2010

|

|

Nbre

|

%

|

Nbre

|

%

|

Nbre

|

%

|

COOPEC

|

75,0

|

84,3

|

97,0

|

86,6

|

124,0

|

86,7

|

IMF

|

14,0

|

15,7

|

15,0

|

13,4

|

19,0

|

13,3

|

TOTAL

|

89,0

|

100,0

|

112,0

|

100,0

|

143,0

|

100,0

|

|

Source : BCC, 2010.

Graphique n°1 : Evolution par type ISFD

Source : BCC, 2010.

160

140

120

100

40

80

60

20

0

2008 2009 2010

IMF COOPEC

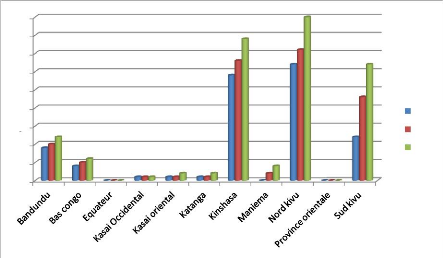

La répartition par province fait ressortir une

prédominance des structures financière de proximité dans

le Nord Kivu, le Sud Kivu et la ville province de Kinshasa. Ces trois provinces

ont détenu 81,1% du total des structures financières de

proximité du pays en 2010.

S'agissant de la province du Maniema, le nombre de ses

structures financières de proximité a doublé d'une

année à l'autre. (Voir tableau n°2 ci-dessous)

Tableau n°2 : Répartition des ISFD par

province

|

2008

|

2009

|

2010

|

Bandundu

|

9

|

10

|

12

|

Bas Congo

|

4

|

5

|

6

|

Equateur

|

0

|

0

|

0

|

Kasaï Occidental

|

1

|

1

|

1

|

Kasaï Oriental

|

1

|

1

|

2

|

Katanga

|

1

|

1

|

2

|

Kinshasa

|

29

|

33

|

39

|

Maniema

|

0

|

2

|

4

|

Nord Kivu

|

32

|

36

|

45

|

Province Orientale

|

0

|

0

|

0

|

Sud Kivu

|

12

|

23

|

32

|

TOTAL

|

89

|

112

|

143

|

Variation (en %)

|

-

|

25,8

|

27,7

|

|

Source : BCC, 2010.

Graphique n°2 : Répartition des IFSD par

province

45

40

35

30

25

20

15

10

0

5

2008

2009

2010

Source : BCC, 2010.

3.3. Essor de la microfinance à Kinshasa

Un inventaire des institutions du système financier

décentralisé (ISFD en sigle) avait été

initié en 2007 en vue de fournir la cartographie et la typologie des

institutions opérant dans le secteur et de mener une enquête

sociologique destiné e à dégager les grands axes et

principales orientations nationales en la matière.

Financé par le PNUD, FENU et HAE/ ESF, cette

étude a été confiée successivement à l'INS

puis au bureau d'études, de recherche et de consulting international,

BERCI en sigle. Elle est en train d'être enrichie avec les données

financières fournies par le PST au FPM.

A. Evolution sectorielle à Kinshasa

A la fin de 2010, la ville province de Kinshasa comptait 39

institutions dont 29 Coopératives d'Epargne et de Crédit, 1

Coopérative Centrale d'épargne et 9 IMF. (Voir tableau n°3

ci-dessous)

Par rapport à 2008 où l'on dénombrait 29

ISFD et en 2009 33 ISFD, il a été enregistré

l'agrément de six structures financières de proximité,

dont deux IMF et 4 COOPEC. La part des ISDF de la ville province de Kinshasa

dans le total du secteur a régressé, passant ainsi de 26,3% en

2009 à 25,8% en 2010.

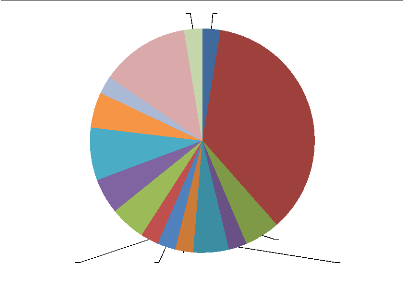

8. Limeté

3%

12. Ndjili

10. Matete

5%

13. Ngaba

3%

5%

9.Masina

5%

11. Mont ngafula

8%

7. Lemba

3%

14. Ngaliema 13%

16. Selembao 3%

6. Kintambo

2%

5. Kinshasa

5%

1. Bandalungwa

2%

2. Gombe

36%

3. Kasa vubu

5%

4. Kimbaseke

2%

Tableau n°3 Répartition géographique

des ISFD

|

COMMUNES

|

Point d'exploitation

|

Var en %

|

|

Bandalungwa

|

1

|

2,6

|

|

Gombe

|

14

|

35,9

|

|

Kasa-Vubu

|

2

|

5,1

|

|

Kimbaseke

|

1

|

2,6

|

|

Kinshasa

|

2

|

5,1

|

|

Kintambo

|

1

|

2,6

|

|

Lemba

|

1

|

2,6

|

|

Limeté

|

1

|

2,6

|

|

Masina

|

2

|

5,1

|

|

Matete

|

2

|

5,1

|

|

Mont-Ngafula

|

3

|

7,6

|

|

N'djili

|

2

|

5,1

|

|

Ngaba

|

1

|

2,6

|

|

Ngaliema

|

5

|

12,8

|

|

Selembao

|

1

|

2,6

|

|

TOTAL

|

39

|

100

|

Source : BCC, 2010.

Graphique n°3 : Répartition

géographique des ISFD

La majorité des institutions sont localisés

principalement aux environs de la commune de la Gombe et ce, compte tenu de la

présence du Grand Marché et de la concentration des

activités économiques dans cette commune.

Concernant la part du marché dans la ville province de

Kinshasa, elle reste dominée par trois ISFD, à raison de 79,7%.

Il s'agit de l'IMF FINCA R.D.Congo, l'IMF OPPORTUNITY INTERNATIONAL et de la

MECREKIN avec des parts respectives de 58,1%, 13,7% et 7,9%. Alors que

l'année d'avant, la plus importante COOPEC était MECREKIN avec

42% et les IMF dominantes étaient FINCA RDC SARL avec 83% et HOPE avec

14%.

Le total bilantaire de l'ensemble des institutions de la ville

province de Kinshasa s'est établi à USD 39.962.513 en 2010 contre

USD 25.605.573 en 2009, soit une hausse de 56,1%, justifiée notamment

par l'agrément de nouvelles structures financières de

proximité et la bonne performance enregistrée en termes absolus

principalement par l'IMF FINCA RD CONGO et des Mutuelles d'Epargne et de

Crédit de la Centrale MECRECO.

Il y a lieu, cependant d'indiquer que certaines institutions

ont connu une régression de leurs activités. Il s'agit des COOPEC

BOLINGO (-13,1%), CECKI (-18,1%), COOPECO KINSHASA (-30,3%), MUTECREDE

(-14,6%), MECCAPROS (-16,3%) ainsi que les IMF HOPE (-35,2%) et COMIF

(-15,7%).

L'analyse des performances de chaque catégorie

d'institution a dégagé un total bilantaire pour les institutions

mutualistes d'USD 8.572.317 en 2010 contre USD 5.739.397 en 2009, soit un

accroissement de 49,4%, impulsé principalement par l'arrivée des

nouvelles institutions et des bonnes performances des MECRE. Leur part a

représenté 21,5% de la part du marché de la province en

2010 contre 22,4% une année plutôt, résultant des

contre-performances enregistrées par certaines Coopératives

d'Epargne et de Crédit en 2010.

Tableau n°4 : Part des ISFD par type

d'institution

|

RUBRIQUES

|

2009

|

2010

|

|

COOPEC

|

5.739.397

|

8.572.317

|

|

IMF

|

19.866.176

|

31.390.195

|

|

Total bilantaire de la Province

|

25.605.573

|

39.962.513

|

Source : BCC, 2010.

S'agissant des non mutualistes, leur total bilantaire s'est

établi à USD 31.390.195 contre USD 19.991.954, enregistrant ainsi

une hausse de 57,0%. Cet accroissement est justifié essentiellement par

les bons résultats réalisés par FINCA RD CONGO et

l'entrée d'une nouvelle IMF dans le secteur. D'une part de marché

de 77,6% en 2009, les IMF ont amélioré leur portée dans le

secteur en atteignant une part de 78,5% en 2010.

CONCLUSION PARTIELLE

Le chapitre présent nous aidé à prendre

connaissance du cadre réglementaire et juridique de la microfinance en

RDC, ainsi que de la progression de ce secteur durant les années sous

étude.

Ainsi nous confirmons que la microfinance a connu une

avancée de par son cadre juridique et par le nombre des ISFD.

CHAPITRE III. LES OPPORTUNITES D'INVESTISSEMENT EN

MICROFINANCE A KINSHASA

Dans les lignes suivantes, nous avons parlé des

opportunités d'investissements en microfinance à Kinshasa et des

contraintes que ce secteur rencontre pour son expansion. Nous avons aussi

cités ses forces et ses faiblesses.

Section 1. OPPORTUNITES D'INVESTISSEMENTS EN

MICROFINANCE A KINSHASA

Les Opportunités

Le secteur de microfinance présente plusieurs

opportunités d'investissements, notamment :

1. Une stabilisation politique et économique du

secteur :

En effet, sur le plan politique et économique, la

situation récente de la RDC a été marquée par les

faits saillants ci-après11:

? Sur le plan Politique :

> la fin de la guerre et la mise en place d'un Gouvernement de

Transition depuis juin 2003 ;

> la prolongation de la transition dont la fin était

initialement prévue pour juin 2005, jusqu'en juin 2006 suite au retard

enregistré dans l'exécution du calendrier électoral ;

> l'identification et l'enrôlement des électeurs

ainsi que l'organisation du référendum constitutionnel ;

> l'adoption de la loi sur l'amnistie par l'Assemblée

Nationale ; et

l'atténuation des poches d'insécurité dans

la partie Est du pays ;

> la promulgation de la nouvelle Constitution en date du 18

février 2006.

? Sur le plan économique et financier :

> La mise en oeuvre des réformes économiques

profondes axées sur la libéralisation de l'économie, la

maîtrise de l'inflation, la liquidation des arriérés de la

dette extérieure et la reprise du dialogue avec la communauté

financière internationale ;

> la mise en place de deux programmes successifs de

stabilisation du cadre macroéconomique : le Programme Intérimaire

Renforcé (PIR) de juin 2001 à mars 2002 et le Programme

Economique du Gouvernement (PEG) de mars 2001 à ce jour. Ces deux

programmes ont permis de replacer l'économie dans les plages des taux de

croissance positifs ;

> la conclusion de la 5ème et

avant-dernière revue du PEG en septembre 2005. La 6ème

et dernière revue, est d'une importance capitale du fait que sa

conclusion prévue en juin 2006, permettra à la RDC

d'accéder au point d'achèvement de l'initiative PPTE de

manière à bénéficier de l'allégement de 90%

de sa dette extérieure.

S'agissant particulièrement de la stabilisation du

cadre

macroéconomique, il convient de souligner que

l'inflation et la dépréciation monétaire sont sous

contrôle depuis fin juin 2001, grâce à la mise en place

d'une politique monétaire prudente et d'une politique budgétaire

restrictive.

2. La reconnaissance de ía microfinance comme un

secteur prioritaire :

Les autorités publiques veulent promouvoir la microfinance

comme secteur prioritaire en l'inscrivant dans le cadre du DSRP final.

En effet, le Document de Stratégies de Réduction

de la Pauvreté12, DSRP en sigle est un document sur lequel

repose les Stratégies nationales de réduction de la

pauvreté. Il est conçu comme un document-pays

élaboré par le Gouvernement et financé concurremment par

l'Etat et les partenaires étrangers.

Dans ce processus, le financement le plus important attendu

des partenaires est celui accordé par le Fonds Monétaire

International à travers un mécanisme dénommé «

Facilités pour la Réduction de la Pauvreté et la

Croissance (FRPC) ».

A long terme, l'objectif global du DSRP est d'améliorer

les conditions de vie des populations et les Stratégies

intermédiaires pouvant conduire le pays à l'objectif visé

s'articulent autour de trois piliers fondamentaux, à savoir :

> la paix et la bonne gouvernance ;

> la stabilisation et la croissance pro-pauvre ; > la

dynamique communautaire.

S'agissant particulièrement du second pilier relatif

à la stabilisation et la croissance pro-pauvre, il comporte neuf (9)

axes prioritaires ci-après :

· stabiliser et assainir l'environnement

macroéconomique ;

· disposer d'un cadrage macro-économique

réaliste ;

· promouvoir l'épargne et l'investissement pour une

croissance pro-pauvre ;

· promouvoir l'emploi ;

· réhabiliter et reconstruire les infrastructures

;

· promouvoir les secteurs productifs et les exportations

;

· réhabiliter et reconstruire le cadre de vie

socio-économique des populations pauvres ;

· prendre en charge les victimes des catastrophes

naturelles ;

· promouvoir la coopération bilatérale et

multilatérale.

12 Banque Centrale du CONGO, op. cit., p.3

En bref de par son caractère participatif, le DSRP

constitue pour les bailleurs de fonds et les opérateurs une

opportunité de contribuer à l'élaboration d'une vision et

d'une stratégie nationale, offrant à chacun un espace pour se

développer.

Notons cependant que l'Etat Congolais a inscrit la microfinance

au titre des priorités nationales13.

3. Une demande inépuisable :

De par la taille de sa population et son potentiel

économique, la RDC en générale et Kinshasa en particulier,

présente un marché potentiel énorme pour les structures

intermédiaires qui voudront s'implanter et démarrer leurs

activités. L'ampleur de la demande ainsi que sa variété

impliquent le développement possible de méthodologies et de

produits différents.

En termes de clients de microcrédit, près de la

moitié sont servis par les IMF de Kinshasa soit 48%, 19% par les IMF du

Sud Kivu, 18% par les IMF au Nord Kivu et 13% par les IMF des autres

provinces14. Par comparaison, Kinshasa possède le plus grand

nombre d'emprunteurs

4. Le cadre légal et réglementaire de plus

en plus renforcé :

Le Développement d'un secteur de microfinance sain,

durable et capable de répondre à l'ampleur de la demande

constitue un enjeu majeur de la politique du Gouvernement de la RDC.

En effet, la provision des services financiers au

bénéfice des personnes exclues du système financier

formel, soit l'écrasante majorité des Congolais, est un facteur

de lutte contre la pauvreté, de redressement économique et de

stabilisation politique et sociale.

Au niveau institutionnel, les réalisations

ci-après ont été observées dans le secteur de

microfinance en RDC :

· stabilité de l'environnement

macro-économique ;

· création à la Banque Centrale, en septembre

2000, d'une Sous-direction chargée de la Micro finance ;

· existence des structures d'encadrement : BCC, RIFIDEC,

RSM ;

13 CCAM, « La Microfinance en RD Congo

», 2010, p. 17

14 CCAM, op. cit., p. 9

· élaboration et promulgation de la loi n°

002/2002 sur les COOPEC ;

· mise en place de l'instruction n° 1 aux IMF de la

Banque Centrale ;

· supervision de la Banque Centrale par des contrôles

sur pièces et sur place ;

· apports techniques et financiers de différents

partenaires.

S'agissant particulièrement du cadre

réglementaire, il y a lieu de préciser l'Instruction n° 1 du

12 septembre 2003 aux Institutions de microfinance, modifiée en date du

18 décembre 2005, met en place un cadre général devant

régir l'activité de ces structures de financement

décentralisées, en attendant l'élaboration d'une loi

spécifique portant régime applicable à ces

dernières.

La Banque Centrale a renforcé la supervision par

l'adoption des normes prudentielles alignées aux standards

internationaux et la rénovation de son cadre légal et

réglementaire qui comprend actuellement notamment une loi relative

à l'activité et au contrôle des Etablissements de

Crédit, une loi sur les Coopératives d'Epargne et de

Crédit ainsi qu'une réglementation sur les Institutions de

microfinance.

Fort de ce travail, à ce jour, le système

financier congolais affiche une reprise certaine bien que des efforts pour une

intense intermédiation soient encore nécessaires. Il est

composé de 20 banques agréées en activité, 147

coopératives d'épargne et de crédit, 19 Institutions de

Micro Finance et 3 Coopératives Centrales d'Epargne et de Crédit.

Une surveillance permanente est exercée par la Banque Centrale du Congo

en vue de préserver l'épargne du public et assurer leur

solidité, professionnalisme et pérennité.

5. Le regain d'intérêt de la part de ía

communauté internationaíe :

Marqué, entre autre, par les projets exploratoires de

l'IPC pour la création d'une banque spécialisée. Cette

initiative, que la mission soutient, multipliera l'offre de services financiers

et entraînera l'arrivée de nouvelles sources de financement.

6. Une ébauche de concertation entre les

différents acteurs autour de l'idée de l'observatoire et du DSRP

:

Ces discussions marquent un effort de coordination et de

développement d'une vision commune pour le développement du

secteur et posent ainsi les bases, si elles sont soutenues, d'initiatives plus

ambitieuses à terme.

Il serait préférable de signaler

également que l'apparition des institutions de micro finance solides et

professionnelles est un atout également pour améliorer le taux de

bancarisation étant donné que ces institutions sont plus

présentes dans les milieux ruraux et offrent des services financiers en

l'absence des banques.

A travers ses activités de proximité, ce secteur

offre à la population à faible revenu des services financiers,

permettant ainsi aux ménages de faire face à leurs besoins et

à financer des projets d'investissement en vue de leur

bien-être.

Certes, il a été noté une progression du

total bilantaire d'une année à l'autre et un début du

professionnalisme, induit par le suivi régulier des institutions et

l'appui technique aussi bien de la Banque Centrale que des partenaires

extérieurs tels que le Fonds de Promotion de la microfinance et la

coopération financière allemande dénommée la KFW.

Cependant, beaucoup restent encore à faire pour les amener à

atteindre l'autosuffisance opérationnelle et financière ainsi que

la pérennité.

Il y a également quelques banques qui se sont

spécialisées en micro finance et qui ciblent aussi les micros,

petites et moyennes (MPME) entreprises. Tout cela concourt à

améliorer les performances des IMF et les amener à

acquérir les bonnes pratiques du métier de banquier.

7. L'amélioration des infrastructures existantes et

la construction des nouvelles :

La bonne marche des activités des

bénéficiaires des crédits qui investissent dans les

milieux ruraux dépend de l'état des infrastructures.

En effet, plus les routes sont en bonne état plus vite

leur marchandise est évacuée et cela leur permettra de

réinvestir encore plus rapidement.

8. L'existence des centres de formation :

En ce qui concerne l'accumulation des connaissances et la

diffusion de ces connaissances, plusieurs universités congolaises ont

clairement manifesté un souhait de s'investir plus avant dans la

recherche et la formation en matière de

microfinance (des cours sont déjà

organisés dans certaines d'entre-elles). En effet, vu les nombreux

développements en cours, il serait souhaitable que les futurs

diplômés des universités congolaises puissent

bénéficiés des formations rigoureuses en microfinance, ce

qui supposent que ces mêmes universités développent des

compétences en matière de recherche dans ce

domaine15.

On peut ainsi citer notamment l'Université Protestante

au Congo en partenariat avec le Centre Congolais Allemand de Microfinance (CCAM

en sigle) et d'autres prestataires dont un des objectifs majeurs est de

contribuer à la professionnalisation du secteur.

9. La sous bancarisation du secteur :

La forte potentialité de développement des NTIC

(téléphonie cellulaire)16. En effet, le nombre de

détenteurs de téléphones cellulaires se chiffre à

plus au moins 15 millions. Aujourd'hui grâce à des services comme

Tigo cash et Airtel Money que les opérateurs mobiles fournissent

à la population, On passerait donc de 1,4 à 15 millions de

comptes pour 70 millions d'habitants, soit 21 % de taux de

bancarisation17.

L'apparition des institutions de microfinance solides et

professionnelles est un atout également pour améliorer le taux de

bancarisation étant donné que ces institutions sont plus

présentes dans les milieux ruraux et offrent des services financiers en

l'absence des banques.

10. Existence de cadres de concertations d'une

Stratégie Nationale de microfinance (SNMF) soutenue par les Partenaires

Techniques et Financiers(PTF) notamment le KFW, CGAP, MAEF, ACDI,

FENU, PNUD, la Banque Mondiale, . .)18

15 DEVELTERE, P., DEBRUYN, T., LABIE, M., PERILLEUX,

A., « Réflexions pour une participation de la

coopération

belge a une politique d'appui a la microfinance en RDC

», juillet 2007, p. 13

16 CCAM, op. cit., p.18

17 Banque Centrale du Congo, « discours du

Gouverneur de la Banque Centrale lors de la journée

internationale

de l'épargne édition 2011»

18 CCAM, op. cit., p.17

Section 2. CONTRAINTES A L'EXPANSION DU SECTEUR DE LA

MICROFINANCE A KINSHASA.

2.1. Forces du secteur de la microfinance

Dans la plupart des cas, les Institutions de microfinance en RD

Congo sont issues des ONG et à cet effet :

? elles associent la population dans

l'analyse des problèmes du secteur ; par conséquent elles sont

plus proches de cette population pauvre à qui elles offrent des services

financiers, même si elles ne parviennent pas à subvenir aux

besoins les plus immédiats de cette population ;

? par leur action principalement aux femmes,

elles instaurent et font renaître la culture financière et la

confiance de la population envers les institutions financières ;

? la diversité des institutions

financières et/ou ayant un volet microfinance (épargne et

crédit) dans leurs activités dans les coins les plus

reculés du pays a l'avantage de créer les activités

génératrices de revenu et par là même la

création de l'emploi ;

? la stabilité relative de

l'environnement macroéconomique observé depuis une

décennie est un atout majeur qui favorise l'entrée dans le

secteur des praticiens internationaux et ainsi stimule la concurrence.

? Une volonté politique

affirmée de développer le secteur et de mettre fin aux pratiques

qui entravent sa croissance, ce qui conduit à l'engouement pour la

microfinance de la part des praticiens nationaux et internationaux,

? Une dynamique locale importante s'appuyant sur

une longue tradition coopérative, malgré les différentes

crises.

2.2. Faiblesses du secteur de la microfinance

Les difficultés rencontrées dans le secteur de

microfinance en RDC peuvent être analysées au niveau de tous les

acteurs ci-après : les IMF, les ONGD, les bailleurs de fonds, la Banque

Centrale et le Gouvernement19.

1. Au niveau des IMF :

- Elles sont nécessairement des Société

par Action à Responsabilité Limitée (SARL) or il faudrait

des nombreux mois pour en créer une, à cause de la lenteur et des

inefficiences parfois très dommageables des institutions de notre

pays.

- Les IMF ne proposent à leurs clients qu'une gamme de

produits financiers très limitée, centrée sur

l'épargne (épargne à vue et épargne à terme)

et le crédit (crédit à court terme) ; que les taux

d'intérêt créditeurs et débiteurs diffèrent

d'une institution à une autre ; que dans certains cas, les clients

doivent présenter des garanties matérielles, tandis que dans

d'autres cas, la garantie de remboursement repose uniquement sur le principe de

la caution solidaire20.

Il y a également d'autres faiblesses notamment : > Sur

le plan organisationnel