UNIVERSITE CATHOLIQUE DE L'AFRIQUE DE L'OUEST

UNITE UNIVERSITAIRE A BOBO-DIOULASSO (UCAO/UUB)

ECOLE SUPERIEURE DES SCIENCES JURIDIQUES

ET POLITIQUES APPLIQUEES AU DEVELOPPEMENT

MASTER 1 DROIT PUBLIC

TRAVAUX DE RECHERCHE EN POLITIQUE

ECONOMIQUE

Présenté par:

Enseignant : Dr Abdoulaye Senghor

KABORE M. B. Sosthène

SIGLES ET ABREVIATIONS

AGOA: Africa Growth and Opportunity Act

BOAD: Banque Ouest Africaine de Développement

BTP: Bâtiments et travaux Publics

CBC: Conseil Burkinabè des Chargeurs

CCI-BF: Chambre de Commerce et d'Industrie

CEDEAO : Communauté Economique des Etats de l'Afrique

de l'Ouest

CIC-B : Comité Interprofessionnel des

Céréales au Burkina Faso

CNUCED : Conférence des Nations Unies sur le Commerce

et le Développement

FAO : Organisation des Nations Unies Pour l'alimentation et

l'Agriculture

FCFA : Franc de la Communauté Financière

Internationale

FILSAH : Filature du Sahel

GSDI : Gestion Stratégique de développement

Industriel

GTZ: German Agency for technical Cooperation

MFB: Ministère des Finances et du Budget

MCIA: Ministère du commerce, de l'Industrie et de

l'Artisanat

MCPEA : Ministère du Commerce, de la promotion de

l'Entreprise et de l'Artisanat

OHADA: Organisation pour l'harmonisation en Afrique du droit des

affaires

ONAC: Office National du Commerce extérieur

ONUDI: Organisation des Nations Unies pour le

Développement Industriel

PAC : Plan d'Actions des Céréales

PIB: Produit Intérieur brut

PM: Premier Ministère

PME: Petites et Moyennes Entreprises

PMI: Petites et Moyennes Industries

PNB: Produit National Brut

PRECAGEME : Projet de Renforcement des Capacités

nationales du secteur minier et de Gestion de l'Environnement

PRES : Présidence

SDI : Stratégie de développement industriel

SFI: Société Financière Internationale

SIAO: Salon International de l'Artisanat de Ouagadougou

TVA : Taxe sur la valeur ajoutée

VAO: Village Artisanal de Ouagadougou

UCOBAM : Union des coopératives Burkinabè

Agricoles et Maraîchères

UEMOA : Union Monétaire et Economique Ouest

Africaine

SOMMAIRE

Sigles et abréviations

Introduction

I. L'analyse de la situation économique et industrielle du

Burkina Faso

I.1 la situation économique récente

I.2 la situation industrielle du Burkina Faso

II. La politique industrielle au Burkina Faso

II.1 l'environnement des affaires

II.2 les objectifs spécifiques, défis et principes

directeurs de la stratégie de développement industriel

Conclusion

Références bibliographiques

INTRODUCTION

Le Burkina Faso est un pays sahélien, enclavé,

qui figure parmi les plus pauvres du monde, avec une population de 14 millions

d'habitants et d'une superficie de 274.000 km². Disposant de peu de

ressources naturelles et d'un environnement qui se dégrade, il subit en

outre les aléas d'un climat sahélien dont la pluviométrie

est insuffisante et mal répartie. L'économie est centrée

sur une agriculture fortement dépendante de la pluviométrie, qui

occupe 80% de la population active et représente 40% du produit

intérieur brut (PIB), mais aussi sur un secteur des services, en partie

informel, en croissance constante.

L'économie connaît des coûts de facteurs

élevés et dépend, en outre, de produits d'exportation peu

nombreux (coton, or et bétail).Malgré les progrès

réalisés sur le plan macro-économique (croissance moyenne

de 5% sur la période 1996-1999) et d'importants flux réguliers

d'aide extérieure, les résultats enregistrés au niveau de

l'amélioration des conditions de vie des populations, de la lutte contre

la pauvreté et de la satisfaction des besoins sociaux restent

très limités: le PNB/ habitant est de 230 $ et 45,3% de la

population vit au-dessous du seuil de pauvreté. Le Burkina Faso, en tant

que membre de l'UEMOA, partage sa monnaie (FCFA) avec sept autres Etats1(*). Pour un pays de taille modeste

comme le Burkina Faso, les éléments essentiels qui

déterminent la compétitivité-prix à court terme de

l'économie sont le taux de change réel, les termes de

l'échange et les coûts des facteurs primaires et des intrants

intermédiaires. Compte tenu de son appartenance à l'Union

Economique et Monétaire Ouest Africaine (UEMOA), le Burkina Faso ne peut

recourir à l'ajustement du taux de change nominal pour amortir les chocs

des termes de l'échange. Conscientes de cette situation, les

autorités du Burkina Faso accentueront leurs efforts sur la

maîtrise des éléments qui déterminent la

compétitivité à long terme, c'est à dire ceux qui

sont susceptibles d'entraîner un changement durable de la capacité

de production, notamment la productivité globale des facteurs. Ces

derniers recouvrent les facteurs primaires dont les coûts sont

relativement élevés par rapport aux autres pays de la

région, en particulier les coûts de transports et ceux des

transactions. Dans ce contexte l'amélioration du cadre juridique et

commercial pour l'entreprise privée contribuerait aussi, via le

développement de l'initiative privée, à soutenir la

croissance. La Stratégie de Développement Industriel a

été alors adoptée par Décret

n° 98-551/PRES/PM/MCIA du 31 décembre 1998. Elle vise à

surmonter les contraintes diagnostiquées et à réaliser les

opportunités industrielles basées principalement sur les

ressources naturelles et humaines. Elle a identifié 12 filières

(filière du coton, filière des céréales,

filière des fruits et légumes, filière des

oléagineux, filière du lait, filière de la viande,

filière des cuirs et peaux, filière des fabrications et ouvrages

en métaux, filière du caoutchouc et plastique, filière des

carrières et matériaux de construction, filière des

engrais et produits phytosanitaires, filière des produits

pharmaceutiques) à construire et développer. La filière ou

sous-système peut être considérée comme un ensemble

d'activités industrielles se développant avec une

intégration horizontale ou verticale autour d'un produit ou d'un

ensemble de produits. L'objectif à terme est d'augmenter la production

industrielle, de créer des emplois et d'améliorer in fine la

balance commerciale.

Nous tenterons dans un premier temps d'apporter une analyse de

la situation actuelle de l'économie et de l'industrie. Dans un second

cas, nous aborderons les douze filières cernées par la

stratégie de développement industriel en ses objectifs,

défis et principes directeurs.

I.ANALYSE DE LA SITUATION ECONOMIQUE ET INDUSTRIELLE AU

BURKINA

1.1 La situation économique récente

|

Secteur réel

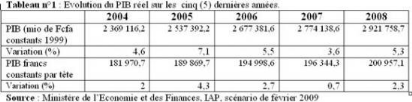

Les performances macroéconomiques du Burkina Faso ont

été relativement satisfaisantes ces dernières

années (en moyenne 5,22% de croissance annuelle sur la période

2004-2008) en dépit des nombreux chocs exogènes et la

détérioration des termes de l'échange. Ces chocs sont

entre autres, le renchérissement des cours du pétrole, la

flambée des prix des produits alimentaires en 2008, la baisse des cours

du coton, etc.

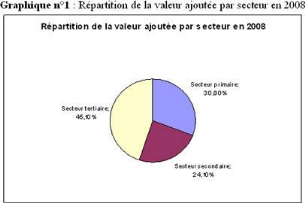

En 2008, la croissance a été tirée par

l'ensemble des secteurs d'activités. Le secteur primaire a

enregistré une croissance de sa valeur ajoutée de 10,43% due

notamment aux bonnes performances de l'agriculture de rente (+4,7%) et de

l'agriculture vivrière (+4,2%). La valeur ajoutée de ce secteur a

représenté 30,8% du total de la valeur ajoutée nationale

produite en 2008. Quant au secteur secondaire, celui-ci a

bénéficié en 2008 de la bonne tenue des Bâtiments et

travaux publics (BTP) et des industries extractives. Cependant, il a

enregistré une décélération de sa croissance

amorcée depuis 2007 passant de 8,1% en 2007 à 6,5% en 2008. La

valeur ajoutée de ce secteur a représenté 24,1% de la

valeur ajoutée nationale produite en 2008. Les industries extractives,

notamment l'industrie minière, participera de façon significative

dans les prochaines années à la formation de la valeur

ajoutée du secteur secondaire du pays. Concernant le secteur tertiaire,

sa valeur ajoutée a représenté 45,1% de la valeur

ajoutée globale. Ce secteur est tiré essentiellement par les

activités commerciales et la télécommunication. En effet,

les entreprises commerciales créées en 2008 ont

représenté un peu plus de 60% de l'ensemble des créations

d'entreprises selon les données du fichier des entreprises de la Chambre

de Commerce et d'Industrie du Burkina Faso.

Une analyse des emplois du PIB fait apparaître que les

investissements ont contribué à la croissance économique

en 2008. En effet, la formation brute de capital fixe a enregistré une

hausse de 13,4% tirée par les investissements privés qui auraient

progressé sous l'effet de l'amélioration du climat des affaires

et des investissements massifs dans le secteur minier, les

télécommunications et l'immobilier.

Secteur extérieur

Le Burkina Faso présente une balance commerciale

structurellement déficitaire. Le tableau ci-dessous permet de le prouver

facile.

L'économie du Burkina Faso est essentiellement

basée sur l'agriculture dont la principale culture de rente est le

coton. Au cours des cinq (5) dernières années, la part annuelle

moyenne de ce produit dans les exportations a été estimée

à 56%. Cette performance a été affectée

négativement par la baisse drastique de la production cotonnière

en 2008.

Au cours des prochaines années, on s'attend à une

contribution plus élevée du secteur minier dans les exportations

avec l'entrée en production de quelques mines en construction.

Niveau des prix et inflation

Au regard des critères de convergence de l'Union

Economique et Monétaire Ouest Africaine (UEMOA) qui suggèrent un

taux d'inflation maximum de 3% dans les Etats membres, on peut dire que

l'inflation a été relativement maîtrisée au Burkina

Faso sur les cinq (5) dernières années. Le tableau suivant donne

les taux d'inflation annuels moyens de 2004 à 2008.

Toutefois, le taux d'inflation a atteint un niveau historique en

2008 dû principalement à la flambée des prix des produits

de grande consommation, notamment alimentaires.

|

1.2 Analyse de la situation industrielle du Burkina

Faso : les produits industriels et transformés

|

Désignation de la branche industrielle

|

Nombre d'entreprises en activité

|

|

Agroalimentaire

|

31

|

|

Boisson

|

32

|

|

Tabac

|

1

|

|

Textile

|

4

|

|

Cuir et peaux

|

1

|

|

Carton

|

1

|

|

Chimie

|

11

|

|

Caoutchouc et Plastique

|

6

|

|

Industrie extractive

|

5

|

|

Energie

|

1

|

|

Construction mécanique

|

3

|

|

Fabrication métallique

|

5

|

|

Bois et divers

|

2

|

La taille du secteur manufacturier burkinabé est

estimée à 11% du PIB, mais le

secteur industriel moderne est beaucoup plus petit. Un rapport

du MCPEA l'estime à seulement 2% du PIB2(*). Sa contribution à l'emploi est encore plus

modeste : 8 pourcent de l'emploi salarié, 2,3 pourcent de l'emploi

total3(*). Le secteur

moderne comprenait 72 unités de production en 2005, dont sept

concentraient 78% du total de la valeur ajouté (2004). Le secteur

textile, essentiellement l'égrenage du coton, contribue 37% de la valeur

ajouté du secteur industriel moderne. L'agroalimentaire compte pour

encore 32%. Le secteur est donc très peu diversifié. Dans ce

chapitre, le secteur est défini de façon plus large pour

incorporer des produits transformés dans le secteur informel et capable

d'être exportés, tel que le beurre de karité et les

produits d'artisanat d'art. Par contre, l'égrenage du coton et

l'abattage des animaux sont couverts dans les chapitres qui traitent ces

filières.

La filière agro-alimentaire est encore peu

développée au Burkina Faso. La transformation des produits

agricoles tels que la production de beurre de karité et d'huiles

végétales est encore largement artisanale et peu portée

vers l'industrialisation. Une grande partie de ces produits sont

exportés sans transformation vers d'autres pays dans la

sous-région où ils sont transformés pour la consommation

locale ou la réexportation vers les marchés européens.

Mais il y a quelques créneaux porteurs tel que les fruits et

légumes séchés, dont le chiffre d'affaires va

au-delà d'un milliard FCFA.

La plus grande exportation de produits transformés

(à part la fibre du coton) est les cuirs et peaux, qui ont atteint une

valeur importante de plus que 20 milliards FCFA (40 million $US), plutôt

5,5 milliards FCFA selon le MCPEA4(*). C'est aussi un des seuls produits transformés

exporté en dehors de la sous-région. L'autre est le sucre, avec

une valeur de 4,8 millions $US en 2003 et 20045(*), qui bénéficie d'un quota

européen sous l'accord Lomé, mais aura probablement du mal a

gardé ce marché autrement.

Une petite gamme d'autres produits du secteur manufacturier

moderne est exportée aux pays voisins pour un total estimé

à 12 milliards de FCFA (24 millions $US) dont la moitié est les

cigarettes (6,2 milliards de CFAF en 2004). Les pays enclavés comme le

Burkina Faso sont mal placés pour développer des industries

d'exportation. Beaucoup de ces industries dépendent d'un certain nombre

d'intrants importés et c'est normalement plus facile pour un pays

côtier d'assurer leur fourniture régulier et à moindre

coût. Le marché pour les produits manufacturiers est aussi assez

limité au Burkina Faso. Ainsi, des pays comme la Côte d'Ivoire et

le Sénégal se sont toujours jouis d'une base industrielle plus

grande. Le processus d'agglomération dans ces centres de production

s'est aggravé avec la création de l'UEMOA et l'élimination

des droits de douanes sur le commerce communautaire pour les produits qui

répondent aux règles d'origine. La crise ivoirienne a

peut-être ralenti cette évolution, mais cet effet n'est que

temporaire. Le renforcement de l'intégration et le libre échange

au sein de la CEDEAO risque de favoriser le Ghana et le Nigéria.

Les corps gras

L'huile de graine de coton

Il existe actuellement deux usines au Burkina et une centaine

d'unités de production

artisanale d'huile de graine de coton. Alors que les

unités artisanales produisent uniquement pour le marché local, on

estime que 20 pourcent de la production industrielle est exportée,

essentiellement dans la sous-région. Jusque

récemment, les deux producteurs industriels

souffraient de la concurrence des huiles de cuisson

importées, originaires essentiellement d'Asie, qui étaient

vendues bien moins cher sur le marché local et les marchés de la

sous-région. La plupart des produits importés

échapperaient, dit-on, au paiement des droits de douane et de la TVA. De

ce fait, les usines locales fonctionnaient très en-dessous de leur

capacité de production.

Mais, la situation a changé en 2004 avec la hausse des

coûts de transport qui a réduit l'avantage compétitif des

produits importés. Aujourd'hui, la principale usine fonctionne presque

à pleine capacité et, signe d'une confiance retrouvée,

DAGRIS, le propriétaire majoritaire de cette usine, envisage d'en

construire une seconde.

Le beurre de karité

Le Burkina Faso est le premier producteur mondial de noix de

karité, mais moins de 10% des exportations se font sous la forme de

beure de karité produit localement. Ces ventes

sont essentiellement destinées à entrer dans la

composition de produits cosmétiques plutôt que

l'industrie alimentaire qui représente le gros du

marché. Plus de transformation se fait dans trois usines situées

dans la sous-région et, pour le reste, en Europe, où, par un

procédé industriel impliquant une extraction mécanique et

des solvants chimiques, les noix sont transformées en un corps gras

végétal.

On estime que 75 % de la production locale de beurre de

karité est obtenue au moyen d'un procédé artisanal

laborieux demandant beaucoup de temps. Les noix sont transformées en un

corps gras utilisé comme base pour des crèmes pour la peau, des

lotions capillaires ou des produits pharmaceutiques, vendus essentiellement sur

le marché local. Quelques unités de transformation sont

passées à un stade semi-industriel, en faisant appel à un

procédé qui facilite grandement la production et améliore

la qualité du produit. La SN-CITEC est

la seule usine burkinabé produisant industriellement du

beurre de karité, en annexe à sa principale activité

d'extraction de sous-produits de la graine de coton.

Le cours international des noix est fixé par des

acheteurs multinationaux. Il est resté assez bas mais stable,

fournissant une source restreinte de revenu complémentaire aux femmes

qui pratiquent la cueillette des fruits. Bien que les marges soient beaucoup

plus élevées dans les produits de beauté que dans

l'industrie alimentaire, le cours du beurre est resté lié,

jusqu'ici, au cours du marché mondial des noix et ne tient guère

compte de la valeur ajoutée localement. On peut s'attendre à ce

que la transformation de la noix de karité en corps gras alimentaire

reste l'apanage de deux ou trois multinationales, mais l'utilisation du beurre

de karité comme base pour des produits de beauté laissera des

possibilités à des producteurs spécialisés pour les

trois raisons suivantes :

(i) il est généralement reconnu que dans le

procédé de transformation industrielle un certain nombre de

propriétés intéressantes du produit sont perdues ;

(ii) dans l'industrie cosmétique, l'absence de traces

de produits chimiques est considérée comme un atout et

(iii) il y a une demande croissante et insatisfaite de

produits certifiés organiques. Il

reste donc des possibilités pour accroître les

revenus des productrices burkinabé, par l'exportation de beurre de

karité plutôt que de noix.

Le rêve de nombreuses organisations sahéliennes

était de pouvoir faire monter fortement le prix payé aux

producteurs grâce à une activité de transformation dans les

villages ou à une fabrication industrielle plus évoluée et

à plus grande échelle de produits intermédiaires à

base de beurre de karité. Par contre, la biochimie du beurre de

karité est assez complexe, ce qui représente un défi

considérable pour la délocalisation d'une part importante de

l'activité de transformation industrielle en Afrique plutôt qu'en

Europe. En effet, lorsque le beurre de karité contient des

impuretés, il peut facilement rancir au cours d'un transport à

longue distance. En outre et comme pour la transformation du cacao, il y a une

préférence des grands acheteurs et transformateurs Non-africains

de conserver pour eux-mêmes le raffinage ultime du produit et

l'importante valeur ajoutée qui en découle.

Il y a un consensus parmi les acheteurs internationaux de

beurre de karité : pour que le

beurre fabriqué localement concrétise son

potentiel commercial, il faut une profonde

restructuration de la filière. Les efforts

passés pour associer les petits producteurs avec les

acheteurs internationaux ont eu des résultats au mieux

divers, malgré une série de programmes financés par des

donateurs, qui avaient procuré, à des groupes de producteurs, de

la formation et des équipements afin d'améliorer la

qualité de leur produit. La capacité de petits groupes de

producteurs à établir des liens durables avec une niche de

marché très segmentée et en évolution rapide en

fournissant, en temps voulu, un produit conforme aux normes internationales de

l'industrie cosmétique est limitée par l'insuffisance de leurs

connaissances en gestion et de leur accès au crédit. De ce fait,

les fabricants internationaux de produits de beauté se procurent leur

beurre de karité essentiellement auprès de producteurs

multinationaux, car si sa qualité industrielle est inférieure

à l'optimal, du moins est-elle constante et fiable.

Les cuirs et les peaux

Cette filière est très dépendante de

celle de la viande puisque le nombre de peaux est

fonction de l'activité des abattoirs,

réglementés et non- réglementés. Il y a trois

groupes d'acteurs principaux dans cette filière :

· les collecteurs de peaux ;

· les artisans tanneurs et travailleurs du cuir

(environ 300)

· la tannerie industrielle TAN-ALIZ qui a

résulté de la fusion des deux tanneries publiques

privatisées.

Le TAN-ALIZ peut exporter plus de 3 millions de peaux de

chèvres et de moutons et

environ 25.000 peaux de bovins par an. Cette tannerie

représente 85% de l'ensemble de la production de cuirs et peaux et la

presque totalité des exportations. Sa capacité est limitée

par son inaptitude à collecter un nombre suffisant de peaux brutes d'une

qualité acceptable. Une petite partie seulement de sa matière

première vient de l'abattoir officiel de Ouagadougou, le reste venant

d'un large réseau de collecteurs qui ramassent les peaux d'abattoirs

informels ou semi-officiels du Burkina et de pays voisins.

Les principaux marchés d'exportation sont l'Europe

où le produit burkinabè est considéré

comme offert à un prix compétitif. Si le

marché européen pour divers types de peaux et de peaux

semi-transformées (stade « wet blue », etc.) est

énorme, il est très concurrentiel. Les acheteurs européens

sont surtout intéressés par les peaux semi-transformées,

car le produit brut entraîne des coûts de transport plus

élevés et la première transformation soulève des

problèmes d'environnement qui ont causé son déclin en

Europe. La transformation au-delà du stade « wet blue »

nécessite, elle, un haut niveau de savoir-faire et c'est là que

les Européens ont bâti leur réputation. Le cuir de

chèvre et de mouton est utilisé pour les chaussures, le

vêtement et les accessoires, l'utilisation finale étant

déterminée par la qualité de la peau qui, elle-même,

dépend de la façon dont l'animal a été

élevé puis abattu. La demande mondiale de peaux semi

transformées est forte et devrait encore s'accroître, tout

déclin de la demande européenne étant plus que

compensé par une augmentation de la demande asiatique.

TAN-ALIZ s'est établi une réputation de

fournisseur fiable de peaux de chèvre et de

mouton de qualité moyenne et c'est la seule grande

unité industrielle de la sous-région capable de satisfaire les

normes internationales. Elle pourrait fortement accroître ses revenus

d'exportation par une combinaison d'accroissement de l'offre et

d'amélioration de la qualité du produit. Ainsi elle est fortement

liée à l'organisation et l'avenir de la filière. Augmenter

l'offre dépendra beaucoup de la transformation des exportations

d'animaux vivants à l'exportation de la viande. Améliorer la

qualité exigera un changement des pratiques d'élevage et

d'abattage. La société TAN-ALIZ est un cas intéressant car

elle bénéficie d'un monopole de fait pour l'exportation des cuirs

et peaux qui pourraient être sujet de débat. Pourquoi ne pas

encourager la compétition dans ce secteur ? Est-ce qu'il n'y a pas un

effet négatif sur les producteurs ? Par contre, son succès

à répondre aux normes internationales et à exporter des

volumes signifiants est impressionnant. Le fait que son marché est

international veut dire qu'elle fait face à la concurrence pour son

produit et est obligé, donc, à maintenir sa

compétitivité. En plus, les cuirs et peaux sont des produits

marginaux pour les éleveurs. Ceux ne sont pas les raisons pour

élever les animaux. C'est possible même que la présence

d'une telle tannerie augmente la demande pour ces produits secondaire.

Finalement, les éleveurs ont aussi la possibilité d'exporter les

cuirs et peaux sur les animaux vivants. Il y a sans doute des exportations

transfrontalières des cuirs et peaux de façon informelle. Tant

que ces options demeurent, les abus de ce monopole sont probablement mineurs.

Mais ce serait utile de lancer une étude sur cette composante de la

filière, à la fois pour améliorer l'offre, augmenter la

transparence, et renforcer si possible les bénéfices aux

pauvres.

Les textiles

L'industrie textile est établie en Côte d'Ivoire

et au Sénégal depuis 50 ans et depuis plus de 35 ans au

Bénin, Burkina, Mali, Niger et Togo, mais l'expérience a partout

été décevante. Les quatre plus gros pays producteurs

(Bénin, Burkina, Côte d'Ivoire et Mali), transforment aujourd'hui

moins de 5 pourcent de leur production de fibre, alors qu'ils en transformaient

25 pourcent il y a 25 ans.

FASO FANI a été la principale industrie textile

du Burkina, allant du tissage à la

confection. Comme elle faisait de grosses pertes, elle fut

fermée à la fin des années 90. La partie impression a

été récemment remise en marche, et la

société est restructurée sous le nom de FASOTEX. Mais en

2007 elle était toujours à la recherche des investisseurs

internationaux. Comme l'équipement est devenu obsolète et les

tissus doivent être importés, elle ne peut fonctionner qu'avec des

subventions.

Le seul autre fabricant de textile qui fonctionnait au Burkina

Faso en 2006 était la

Filature du Sahel (FILSAH), une usine de filature qui a

été fondée en 1997. Située à Bobo-

Dioulasso, elle emploie actuellement 80 ouvriers permanents et

90 travailleurs temporaires et a une capacité de 5.400 MT de fil de

coton fin par an. La compagnie a été sévèrement

frappée par la crise en Côte d'Ivoire qui était son

marché d'exportation principal, fournissant plus de 50% de sa production

aux usines textiles de COTIVO et FTG. En 2005, son degré

d'utilisation de capacité avait diminué à

10 pourcent. La société a été restructurée

avec un

rééchelonnement de ses dettes et l'injection

d'un nouveau capital par le Fonds Burkinabé de

Développement économique et Social et par

SOFITEX, qui détient maintenant 37,5 pourcent des parts. Elle transforme

aujourd'hui 1 pourcent de la production nationale de fibre et doit être

subventionnée.

Dans le cadre de son nouveau plan d'affaires, la

société prévoit d'exporter

principalement vers le Maghreb et l'Europe. Cependant, ses

perspectives sont incertaines dans la mesure où elle fait face à

la rude concurrence mesure où elle fait face à la rude

concurrence deux marchés. Le handicap principal de l'entreprise est sa

structure de coût où l'électricité prend une part

disproportionnée (Tableau 5). La société projette

d'augmenter sa production jusqu'à 50 pourcent de sa capacité,

mais à ce niveau sa marge brute serait toujours une fraction de ce qui

serait nécessaire pour couvrir ses frais généraux et la

dépréciation. Quant aux délais de livraison, la

société aura des difficultés pour concurrencer les

fournisseurs turcs qui peuvent livrer leurs produits en trois jours

comparés à un délai de livraison de quarante jours pour

FILSAH.

Tableau 5: structure des coûts directs de la

FILSAH

|

STRUCTURE DES COUTS DIRECTS DE LA FILSAH

|

|

FCFA/kg

|

% du coût direct total

|

|

Coton

|

504

|

56.3

|

|

Electricité

|

195

|

21.8

|

|

Travail direct

|

50

|

5.6

|

|

Pièces détachées

|

36

|

4.0

|

|

Transport

|

110

|

12.3

|

|

TOTAL

|

895

|

100

|

|

Source

|

Le Sahel dispose d'un avantage comparatif dans la production de

coton graine qui est

cultivé manuellement dans des zones où le

coût d'opportunité de la main-d'oeuvre familiale est très

faible. Mais le Sahel n'a pas d'avantages comparatifs dans la transformation de

la fibre en filets, qui constitue le premier échelon de la

filière textiles/ habillement. Cette première étape

emploie peu de main d'oeuvre non spécialisée, mais elle requiert

des machines et beaucoup d'électricité qui est très

chère au Sahel et au Burkina en particulier. Comme le montre le Tableau

ci-dessous, le coût de la main d'oeuvre burkinabé se situe

parfaitement dans la gamme des coûts du travail des pays concurrents mais

la compétitivité d'une filature au Burkina est gravement

altérée par le coût de l'électricité.

Tableau 6: Structure des coûts des filatures de

quelques pays

(Unités : USD/Kg de fil de coton)

|

Type de coût

|

Burkina Faso

|

Brésil

|

Chine

|

Inde

|

Corée

|

Turquie

|

|

Main d'oeuvre

|

0.09

|

0.06

|

0.04

|

0.05

|

0.21

|

0.22

|

|

Electricité

|

0.36

|

0.11

|

0.23

|

0.30

|

0.17

|

0.25

|

Source : ITMF - Comparaison des coûts de production

La BOAD a financé en 2003 une étude visant

à définir une stratégie de développement de

l'industrie textile à l'échelle de l'UEMOA et à identifier

les niches qui pourraient être les plus profitables, notamment dans la

confection. Les auteurs présentèrent une stratégie qui

devait permettre d'accroître la part de la production de coton

transformée au sein de l'UEMOA de 5 pourcent en 2003 à 25

pourcent en 2010. Mais, selon les auteurs, les investisseurs devraient recevoir

une subvention de 30 pourcent sur leurs achats de fibre et cette subvention

devrait être garantie pour trente années au moins6(*).

Une seconde étude couvrant l'Afrique du Centre et de

l'Ouest a été engagée l'année

suivante par la Banque Mondiale. Les auteurs ont noté

que les investisseurs ne seraient intéressés que s'ils recevaient

des conditions de faveur multiples: subventions sur les intrants et les

transports, prêts d'investissement concessionnels et exonérations

d'impôts7(*). Une

troisième étude fut faite par la FAO en 2005. Selon les auteurs,

les investisseurs devraient recevoir une subvention de 40 pourcent sur le coton

fibre ; l'électricité et l'aménagement des usines

devraient également être subventionnés. Les auteurs

concluaient « La stratégie proposée est à la fois

ambitieuse et risquée, et le taux de rentabilité interne serait

très faible...Le risque de la composante textile et vêtements

serait très élevé8(*). »

Une quatrième étude couvrant les quatre pays

cosignataires de l'Initiative coton fut

organisée par la Banque mondiale. Les conclusions

confirmaient ceux de la seconde. « Dans les quatre pays concernés,

l'industrie du textile et de la confection est tombée dans une situation

précaire. On assiste aujourd'hui à un désinvestissement.

Attirer de nouveaux investisseurs dans une région où les

investisseurs établis ferment leurs portes ne serait pas tâche

facile9(*) ». Selon les

auteurs, l'activité la plus prometteuse consisterait à utiliser

les déchets des usines d'égrenage pour fabriquer des toiles

d'emballage pour les balles de coton ; mais ceci joint aux activités

artisanales ne couvrirait que 2 pourcent de la production de fibre. Viendrait

ensuite la production de tissus pour confectionner les uniformes de

l'armée, de la police et des écoles. Mais « comme les

uniformes sont aujourd'hui confectionnés par des tailleurs locaux, cela

ne générerait pas grande activité en aval. Il faudrait

probablement 5 à 10 ans avant d'arriver à l'exportation de tissus

et 15 à 25 ans pour créer une chaîne de confection

destinée à l'exportation10(*) ». En bref, Burkina ne peut pas disposer d'une

industrie textile compétitive dans le court ou le moyen terme.

Autres produits manufacturiers

Le reste du secteur manufacturier consiste principalement en

entreprises de substitution d'importations dans un nombre limité de

sous-secteurs pour un petit marché intérieur

caractérisé par un faible pouvoir d'achat. Peu de ces

sociétés sont confrontées à la forte concurrence

d'autres fabricants locaux du secteur formel. Mais il y a souvent de la

concurrence venant du secteur informel ou des importations, et des fois de

manière `déloyale'. Par exemple, dans le cas des labels pour

l'huile végétale, une entreprise moderne était

préoccupée par la contrefaçon de ses labels par les

producteurs locaux. Aussi ils doivent souvent concurrencer des importations bon

marché, dont une partie significative est importée

frauduleusement. Dans quelques sous-secteurs seulement les

sociétés ont pu établir une base d'exportation, et

seulement à titre d'essai (Tableau 6.3).

Il faut noter que les producteurs qui sont les plus

concurrentiels et qui projettent

d'augmenter leurs exportations (boissons non

alcoolisées, pesticides) sont essentiellement des

fabricants qui peuvent produire une large gamme de produits

basés sur un nombre limité

d'ingrédients importés. Ceci leur donne la

capacité d'adapter rapidement leurs produits à une

demande changeante et de maintenir les délais de

livraison.

Lors de l'enquête informelle réalisée

pour la présente étude, aucune des sociétés

interviewées n'a établi des liens significatifs

en amont avec les fournisseurs locaux. Les raisons données incluent le

manque de compétitivité des produits locaux en termes de prix et

de délais de livraison, et les difficultés d'obtenir le

remboursement de la TVA dû aux exportateurs. Dans un cas, il s'est

avéré plus facile d'importer le même produit (emballage)

hors taxes.

|

Quelques exportations de produits

manufacturiers

|

|

Produits

|

Nombre d'Entreprises

|

% de production exportée

|

Part des importations (% de la VA)

|

Avantage comparatif

|

Désavantages comparatif

|

Projets d'expansion ou des exportations

|

|

Pneus et chambre à air

|

1

|

10%(Mali)

|

Élevé

(>50%)

|

Qualité

|

-Coût

|

Non

|

|

Boissons non alcoolisées et bière

|

2

|

7%( (Mali,

Niger, Bénin,

Côte d'Ivoire,

Nigeria)

|

Élevé

(>50%)

|

-Coût

-Flexibilité du

produit (de

nouvelles

saveurs peuvent

être introduites,

en utilisant

différents

concentrés)

- Délais de

livraison

|

-Contrôles

sanitaires (les

produits

importés n'y

sont pas

soumis

|

Oui

|

|

Pesticides agricoles

|

1

|

10% (Mali,

Niger

|

Élevé

(>75%)

|

- Flexibilité du

produit (gamme

entière du

produit peut être

obtenue à partir

de 6 produits)

- Délais de

livraison

|

- Obligation

d'évaluer les

performances

du produit (les

produits

importés n'y

sont pas

soumis

|

oui

|

|

Source : enquête par les auteurs

|

Il y a un consensus fort parmi ces sociétés sur

les obstacles principaux auxquels elles font face. Les restrictions sur

l'emploi des travailleurs temporaires ont obligé toutes ces

sociétés à employer une partie significative de leur main

d'oeuvre par l'intermédiaire d'agence de travail temporaire; dans le cas

de productions saisonnières telle que celle de pesticides, cette

proportion peut atteindre deux tiers de leur main-d'oeuvre totale. Les

coûts de la main-d'oeuvre qui en résultent peuvent être deux

fois plus élevés qu'en cas d'embauche sans intermédiaire,

et comme les agences d'emploi ne garantissent pas qu'elles fourniront le

même travailleur la prochaine fois, les entreprises sont souvent

obligées de former de nouveaux ouvriers temporaires à chaque

fois.

Les importations frauduleuses sont clairement

considérées comme un problème important par la plupart des

entreprises de substitution des importations. Dans le cas du producteur de

pneu, ce problème mine de manière significative sa

compétitivité et limite son potentiel d'exportation dans la

sous-région. Les producteurs de boissons non alcoolisées sont

également confrontés au problème des importations

frauduleuses mais leurs capacités à présenter rapidement

de nouvelles saveurs et différentes tailles de bouteille leur permettent

de jouer sur la variété du produit et, dans une moindre mesure,

sur le prix. L'unique fabricant local de pesticides vend la majeure partie de

sa production sous contrat aux trois compagnies cotonnières; ses

principaux concurrents sont les grands producteurs multinationaux de

pesticides, dont aucun ne fabrique localement. Les entreprises projettent de

pénétrer le marché de détail local mais là,

elles devront concurrencer les importations bon marché d'Asie.

L'Artisanat

Le Burkina Faso est généralement reconnu comme

un centre régional pour la production d'artisanat avec une large gamme

de produits enracinés dans les traditions locales. Les produits typiques

incluent les masques en bois, les boites en cuirs, les statuettes en bronze, la

poterie en céramique et les travaux ethnographiques. L'importance du

Burkina Faso en tant que producteur d'artisanat est reflétée dans

le Salon International de l'Artisanat de Ouagadougou (SIAO), une foire

commerciale bisannuelle qui est considérée comme la foire

commerciale d'artisanat incontournable d'Afrique de l'Ouest et devient de plus

en plus prisée par les acheteurs étrangers.

Avec moins d'un pourcent du total des exportations,

l'artisanat représente toujours qu'une petite partie des revenus totaux

d'exportation mais cette proportion est en augmentation et les revenus

d'exportation ont doublé depuis 1998. D'ailleurs, le secteur est un

important créateur d'emploi. Bien que les statistiques fiables sur

l'emploi dans l'artisanat sont rares voire inexistants, une étude

récente estime que 900.000 personnes (dont 500.000 des femmes) tirent la

totalité ou une partie de leurs revenus de ce secteur11(*). Le gros de leur production

est pour le marché local. Néanmoins, le secteur comprend environ

50 exportateurs, dont la plupart sont des opérateurs informels qui

collectent leurs produits auprès de réseaux de producteurs

artisanaux et les vendent par l'intermédiaire des foires commerciales

étrangères ou aux acheteurs de passage. Seulement une

poignée d'exportateurs ont réussi à établir des

contacts réguliers avec des acheteurs internationaux.

|

Exportations de produits artisanaux

(Milliards CFAF)

|

|

2002

|

2003

|

2004

|

|

Ouvrages en bois

|

889

|

225

|

785

|

|

Bronze ou métaux

|

21

|

107

|

47

|

|

Ouvrages en cuir

|

12

|

6

|

5

|

|

Ouvrages en vannerie

|

25

|

32

|

19

|

|

Production d'art

|

368

|

441

|

362

|

|

Instrument s de musique

|

22

|

50

|

17

|

|

Total

|

1362

|

862

|

1199

|

|

Source : Statistiques douanières du Burkina Faso.

|

Le secteur a été l'objet d'un appui

considérable des bailleurs, dont une grande partie s'est

concentrée sur le Village Artisanal de Ouagadougou

(VAO)12(*). Ce centre

regroupe 70 unités de production, employant 500 ouvriers ; ses revenus

en 2005 approchent CFAF 360 million

(720.000 $US). Son principal appui a été

LUX-DEVELOPMENT qui a soutenu le centre depuis 1997 mais il est prévu

que ce soutien se termine en 2007. Le village a atteint l'autofinancement des

ses frais généraux de fonctionnement. Cependant, il est sous

pression d'augmenter ses revenus car il n'est pas certain que la structure sera

viable sans appui externe au delà de cette date à son niveau

actuel de performance.

Le marché mondial pour les produits et les accessoires

d'artisanat est en plein essor mais il est dominé par des fournisseurs

d'Asie et d'Amérique Latine. Cette domination conduit un nombre de plus

en plus important d'acheteurs internationaux à rechercher de nouveaux

designs et des sources alternatives d'approvisionnement, mais jusqu'ici

l'Afrique Sub-saharienne est resté encore relativement inexplorée

à cause des inquiétudes concernant la fiabilité de

l'approvisionnement et l'uniformité de la qualité.

Le marché américain pourrait représenter

une importante opportunité d'exportation pour les producteurs d'Afrique

de l'Ouest, d'autant plus que leurs produits bénéficient d'un

accès exempté de droits de douanes dans le cadre de l'accord

AGOA. Ce marché est fortement

segmenté et comprend des magasins de détail

traditionnels, des grands magasins, des boutiques, des catalogues, des

marchés et de plus en plus, des points de vente Internet. En outre, il y

a une demande croissante de produits Afro-centraux de la classe moyenne

afro-américaine satisfaite par l'intermédiaire d'un réseau

de foires d'Églises et de catalogues spécialisés. Les

différences régionales de goût sont beaucoup moins

prononcées aux États-Unis qu'en Europe et par conséquent,

chaque segment du marché des États-Unis représente une

opportunité de vente beaucoup plus homogène et plus importante.

Néanmoins, seul un nombre restreint d'exportateurs d'Afrique de l'Ouest

est parvenu à établir des relations durables avec un ou plusieurs

de ces segments.

Au Burkina Faso, l'activité artisanale est surtout

individuelle ou familiale. Cette

caractéristique est à la base de ses

difficultés de conquête de marchés internationaux pour

trois raisons essentielles :

i) le manque d'organisation des artisans qui les

empêche de réaliser des

commandes importantes ;

ii) le manque d'expertise technique en commerce international

qui fait que le marketing n'est pas du tout professionnel et dépend

davantage de contacts personnels ; et

iii) l'insuffisance de connaissances sur les tendances du

design qui se traduit par une production d'articles non adaptés au

commerce international.

Les quelques exportateurs d'artisanat de la région qui

ont réussi à s'établir partagent les principales

caractéristiques suivantes :

· Une organisation efficace de la chaîne

d'approvisionnement, employant des réseaux de

producteurs d'artisanat ;

· Un contrôle rigoureux de qualité pour

assurer la continuité de la qualité du produit ;

· Une connaissance des tendances du design sur les

principaux marchés d'exportation et la

capacité d'adapter rapidement les produits en

conséquence ;

· Un mouvement vers une approche de gestion plus

professionnelle, impliquant

habituellement plus d'une personne.

Le VAO, à première vue, est bien placé

pour répondre à ces conditions mais ses

performances sont handicapées par ses deux missions qui

sont plutôt difficiles à combiner : (a) devenir un exportateur

rentable des produits artisanaux sur un marché d'exportation exigeant et

en constante évolution ; et

(b) fournir une plateforme pour le renforcement de

capacité et le plaidoyer pour ses membres. La première mission

exige une structure de gestion efficace, de faibles frais

généraux et une bonne expertise technique et de

commercialisation. La deuxième mission mène typiquement à

une structure ONG ou coopérative qui, l'expérience l'a

montré, résulte rarement en une performance durable

d'exportation. Dans le cas du VAO, le fait que son fonctionnement est sous la

tutelle de la Chambre de Commerce et que sa gestion est dirigée par une

personne salariée mène à la conclusion que la

deuxième mission a pris le pas sur la première.

Il faut reconnaitre que le VAO a réussi à jouer

un rôle important dans le renforcement de

capacités des artisans. Néanmoins, son

performance à l'exportation, le focus principal de ce

rapport, n'a pas encore atteint son potentiel. Son mode de

fonctionnement plutôt coopératif risque d'handicaper sa

capacité d'exercer des contrôles adéquats sur la production

et la qualité de ses producteurs ; du coté commercial la

structure n'a pas encore réussi d'établir un réseau de

clientèle durable sur les principaux marchés d'exportation,

malgré des années d'assistance technique dans le

développement du produit, de visites des foires commerciales

internationales etc. Les investissements substantiels qui ont été

faits au cours du temps dans les bâtiments, l'équipement et le

capital humain devraient permettre au VAO de jouer un rôle primordial

dans l'accélération des exportations d'artisanat au Burkina Faso

mais pour cela, il faudrait revoir sa structure de gestion, son plan

d'affaires, et son mode de fonctionnement.

L'exploitation industrielle

Le Gouvernement du Burkina Faso a déjà

montré sa ferme volonté de faire la promotion de ce secteur avec

:

- l'adoption du Code des investissements miniers en 1993 ;

- l'adoption d'une Déclaration de politique

minière en 1996 suivie de réformes

subséquentes menées dans le cadre du PRECAGEME

;

- l'adoption du Code Minier de 1997 ;

- l'adoption d'un nouveau Code Minier en 2003 qui accorde plus

d'avantages fiscaux et

douaniers aux investisseurs miniers.

Cependant des problèmes subsistent de nature à

retarder les investissements miniers, et

partant, freiner l'accélération des exportations

de produits miniers. Ces problèmes résident dans

l'interprétation de la loi minière par les différents

acteurs notamment les fonctionnaires des services des impôts et des

douanes. Cette situation a été soulignée par la

quasi-totalité des

investisseurs miniers interrogés, qui constatent des

retards importants dans le traitement de leurs dossiers alors que les

délais accordés pour la durée de vie des permis sont

limités. Par ailleurs des lenteurs sont accusées dans le

remboursement de la TVA qui est payée en avance sur les intrants et

cette situation prive parfois les sociétés minières de

trésorerie alors que les fonds investis sont des fonds à risque.

Les compagnies évoquent également la non-exonération de

certains services fournis par les compagnies de géo-services qui

répercutent alors les coûts de la TVA sur les factures des

commanditaires, ce qui rend l'exploration très onéreuse au

Burkina. Les compagnies minières souhaiteraient une exonération

pure et simple de la TVA comme c'est le cas dans les pays voisins.

Par ailleurs l'application stricte du régime des

admissions temporaires (AT) à certains

matériels et équipements gêne leurs

travaux lorsque la compagnie opère sur plusieurs permis (ce qui est le

cas pour certaines d'entre elles qui opèrent jusqu'à 18 et

même 28 permis à la fois).

Quelques compagnies ont évoqué le

problème des emplois temporaires. Le Code du

Travail prévoit qu'un contrat temporaire

renouvelé plus de deux fois devient définitif alors que

l'exploration étant aléatoire les compagnies ne peuvent recruter

du personnel permanent. Les compagnies souhaiteraient donc soit la

révision du Code du Travail, soit l'inclusion dans le Code Minier

d'éléments relatifs aux emplois temporaires.

Ces sociétés ont aussi cité des retards

importants dans l'obtention des documents,

l'interprétation des textes législatifs par les

fonctionnaires de manières différentes à chaque

situation, et une interprétation plus souple par le

Ministère des Mines que par le Ministère des

Finances et Budget. Pour faire face à ces situations,

il est recommandé l'organisation d'ateliers et de séminaires

d'échanges et de formation à la connaissance et à

l'application des textes législatives et réglementaires du

secteur minier, afin que tous les acteurs puissent s'informer, se comprendre et

parler le même langage dans l'interprétation des textes miniers.

En effet le Ministère des Mines, des Carrières et de

l'Énergie et celui de l'Économie et Finances ont mis en place une

commission mixte de concertation entre les acteurs, pour une meilleure

information sur les rôles et les missions de chacun.

Le secteur industriel a contribué pour 23% à la

formation de la valeur ajoutée en 2008. Cette contribution est soutenue

par l'industrie manufacturière, l'agroalimentaire, les BTP et les

industries extractives dont la contribution croît depuis 2006.

L'industrie burkinabé est très peu exportatrice.

Les principaux produits exportés sont le coton fibre et l'or. En effet,

les exportations en valeur de ces produits ont représenté

respectivement 35,74% et 22,6% de l'ensemble des exportations du pays en 2008.

La contribution de l'or était de 8% en 2007. Avocet Mining TLC a investi

125 milliards de francs CFA (quelque 190 millions d'euros) pour les recherches

et la construction de la mine d'Inata, dont la durée de vie est

estimée à sept ans. L'ouverture de cette mine porte à cinq

en moins de trois ans le nombre de mines d'or entrées en production au

Burkina Faso après Taparko et Youga (centre-sud), Mana (ouest) et

Kalsaka (nord). Selon le Fonds monétaire international (FMI), les

exportations de coton ont rapporté 120 milliards FCFA (environ 180

millions d'euros) à l'Etat en 2009, contre "autour" de 180 mds FCFA pour

l'or (plus de 270 M EUR). Pour 2010, le FMI table sur des revenus de 300 mds

FCFA (plus de 450 M EUR) pour l'or contre seulement 100 mds FCFA (150 M EUR)

pour le coton.

II. LA POLITIQUE INDUSTRIELLE AU BURKINA FASO

2.1 L'environnement des affaires au Burkina Faso : les

principales reformes

Le dernier rapport "Doing Business" 2008 de la

Société Financière Internationale (SFI) classe le Burkina

Faso parmi les dix meilleurs pays réformateurs du monde et les cinq

meilleurs d'Afrique pour la constance dans ses efforts de reformes afin de

créer un environnement des affaires plus incitatif. En matière

d'harmonisation du droit des affaires, le Burkina Faso a enregistre des

avancées significatives selon l'Organisation pour l'Harmonisation du

Droit des Affaires(OHADA) tout comme en matière de lutte contre la

corruption selon le dernier rapport de Transparency International. Outre le

vaste programme de privatisation des entreprises engagé depuis 1991, ces

reformes ont été principalement d'ordre législatif et

réglementaire ainsi que d'ordre institutionnel.

Les mesures législatives et

règlementaires

Les réformes ont concerné :

- la politique fiscale plus favorable au commerce, dans le cadre

de l'union douanière de l'UEMOA ;

- le code des investissements avec six régimes

privilégiés et un régime particulier pour les entreprises

d'exportation ;

- le code minier pour le rendre plus attractif ;

- le code du travail plus flexible et mieux adapté aux

réalités économiques des entreprises ;

- les marchés publics pour garantir plus de transparence

dans la compétition.

Les mesures d'ordre institutionnel

Les principales réformes ont consisté en :

- la restructuration de l'Office National du Commerce

Extérieur (ONAC), de la Chambre de Commerce et d'Industrie du Burkina

Faso (CCI-BF), du Conseil Burkinabé des Chargeurs (CBC) pour leur

permettre de jouer pleinement leur rôle d'accompagnateur du

secteur privé ;

- l'institution de la rencontre annuelle Gouvernement -

Secteur privé précédé par des rencontres

sectorielles de proximité ;

- la mise en place d'un Centre des Guichets Uniques

chargé de centraliser, de rationaliser, de simplifier et

d'accélérer l'ensemble des formalités de création

d'entreprises, de commerce et

d'investissement ;

- la création dans le cadre du programme de

l'efficacité commerciale mis en oeuvre par la CNUCED, d'un Trade Point

;

- le renforcement des capacités de la Maison de

l'Entreprise lui permettant d'améliorer son offre d'assistance à

l'entreprise privée en regroupant en son sein une masse critique de

services d'appui conseil, d'information ;

- la création des Centres de Formalités des

Entreprises et d'un Centre de Facilitation des Actes de Construire simplifiant

ainsi les différentes procédures administratives ;

- la création d'un Centre d'Arbitrage, de

Médiation et de Conciliation à Ouagadougou pour le

règlement des conflits liés au commerce ;

- la mise en place d'une Autorité de Régulation

des Marchés Publics pour assurer plus de transparence dans

l'exécution des marchés publics ;

- l'institution d'un Conseil Présidentiel pour

l'Investissement pour booster l'investissement afin de renforcer le dialogue

entre le Gouvernement, la communauté résidente des hommes

d'affaires et appuyé par une communauté non résidente des

hommes d'affaires ;

- la création des Centres de Gestion Agrées

à Ouagadougou et à Bobo-Dioulasso pour accompagner les PME dans

la gestion de leurs entreprises à travers l'assistance comptable ;

- la création d'une agence nationale de promotion des

investissements dont les principaux objectifs sont entre autres

d'améliorer la compétitivité des PME/PMI et de promouvoir

la

dynamique entrepreneuriale en offrant des produits financiers

et non financiers adaptés aux besoins du secteur privé.

2.2 Objectifs spécifiques, défis et

principes directeurs de la stratégie de développement

industriel

Une stratégie de développement industriel a

été adoptée en 1998. Cette stratégie fait une

grande place à la transformation locale des matières

premières en vue de créer plus de

valeur ajoutée et d'emplois. Le gouvernement

burkinabé affirmera sa volonté de faire du secteur privé

le moteur de la croissance économique en adoptant le 22 mars 1999 par

décret une stratégie pour le développement du secteur

privé qui repose sur quatre axes :

· L'amélioration du cadre juridique et de

l'environnement des affaires,

· La réduction des coûts de facteurs de

production,

· L'amélioration de l'infrastructure

matérielle,

· L'amélioration de la chaîne de

transport

S'agissant de l'industrie, la nouvelle stratégie de

développement industrielle adoptée

en 1998 et conçue selon l'approche Gestion

Stratégique du Développement Industriel (GSDI) est une approche

permettant d'organiser un processus de coopération efficace et efficient

entre le Gouvernement, le secteur privé et les institutions techniques

et financières. Elle devra jouer un rôle important dans la

promotion de la croissance et la réduction de la pauvreté. La

Stratégie de Développement Industriel, dont l'objectif

général est de créer un environnement favorable à

la création d'industries compétitives, définit des

stratégies sectorielles organisées autour de douze

filières dont les objectifs stratégiques sont :

Pour la filière « coton

»

Le tissu industriel textile est peu fourni. La première

unité textile, FASOFANI, a été créée en

1970. Elle comptait plus de 600 salariés et avait une capacité de

production de dix

millions de mètres par an. Cette société

d'état a été officiellement liquidée le 7 mars

2000

dans un contexte marqué par l'ouverture du

marché sous-régional à la libre concurrence.

FASOFANI, peu préparée, était soumise

à la pression croissante de la concurrence

d'entreprises textiles de la sous-région

bénéficiant d'avantages comparatifs divers (coûts de

l'électricité et des matières d'oeuvre,

qualification de la main d'oeuvre, etc.) Au-delà de ce

facteur contextuel, les problèmes de gestion

(investissements inappropriés, difficultés de

recouvrement des créances,...) demeurent la raison

principale de la faillite de cette usine.

Deux unités assurent à ce jour la transformation

industrielle du coton. Il s'agit de la

filature du Sahel (FILSAH) et de l'unité de tissage et

d'impression FASOTEX.

· La Filature FILSAH

FILSAH a démarré sa production en 2000. D'un

capital de 1,6 milliards, sa capacité de production est de 7500 tonnes

de fils mais son niveau de production réelle est resté en

déca de 4000 tonnes. Environ 300 tonnes (10% de la production) de fil

sont écoulées sur le marché national. Les artisans du

textile constituent la clientèle nationale de ce fil. Environ 90% de la

production est exportée essentiellement en Europe et au Maghreb.

· La société FASOTEX

Cette société a ouvert ses portes sur le site de

l'ancienne unité textile FASOFANI. Son capital s'élève

à 4,5 milliards. Elle est détenue par la société

SAGEDIS International appartenant à un groupe de financiers

étrangers et burkinabé. L'opérationnalisation de cette

usine est à sa première étape, à savoir la mise en

route de la section impression, depuis mars 2006. Cette première

composante génère 145 emplois. Le lancement d'une unité de

bonneterie et de tissage est prévu à moyen terme. Cette usine

peut générer à terme 565 emplois. Au regard de

l'environnement du textile, les objectifs stratégiques sont :

ü l'incitation à la création de petites et

moyennes industries (PMI) ;

ü la transformation de la fibre ;

ü la transformation de la graine en huile et en tourteaux

de coton.

Les mesures d'accompagnement principales spécifiques

à la filière impliquent la création de fonds d'entreprise.

Le soutien des donateurs devrait être recherché pour un projet de

marketing visant à identifier les créneaux commerciaux en Europe

et aux USA ainsi que les investisseurs et sous-traitants étrangers

potentiellement intéressés par le Burkina Faso. Il serait

également justifiable de solliciter un soutien financier pour des

recherches sur les possibilités d'exploitations artisanales du

textile.

Pour la filière «

céréales »

Les exportations de céréales du Burkina ne

représentent qu'une petite partie de la

production nationale et cela ne changera probablement pas

fondamentalement dans les années qui viennent. Cependant, il est

possible d'envisager une combinaison d'efforts publics et privés pouvant

conduire à une expansion progressive des exportations dans le cadre d'un

développement et d'une fluidification du commerce régional des

céréales. Cela permettrait à la fois une hausse des

revenus des producteurs et un renforcement de la sécurité

alimentaire, à la condition que les pays voisins respectent leurs

engagements13(*).

Les mesures suivantes peuvent être prises à la

fois au niveau du Burkina et à celui de la

région. Elles impliquent cinq grandes stratégies

(quatre à moyen terme et une à plus long terme), toutes

cohérentes avec le plan national d'action relatif aux

céréales :

· Améliorer l'information pour

faciliter le commerce des céréales dans la sous-région

:

l'histoire de la réforme du commerce des

céréales, ces 25 dernières années, s'est

largement

déroulée au niveau national et a

généralement impliqué une limitation du rôle de

l'État dans

le contrôle du négoce intérieur des

céréales. Ce n'est qu'au cours des cinq dernières

années

qu'ont été prises les premières mesures

pour tenter de promouvoir le négoce privé des

céréales au niveau national et

sous-régional et qu'ont été faites les premières

tentatives

pour mettre sur pied un secteur plus moderne et plus

professionnel. Une amélioration des

systèmes d'information est l'un des

éléments clé de ce « changement de paradigme ».

Le

projet burkinabé Plan d'Actions des

Céréales (PAC)14(*) a constitué une innovation radicale

en créant sa propre base de données

céréalière pour le commerce, les informations

étant

fournies par des négociants en céréales.

Ce nouveau système se fonde sur les besoins des

négociants en céréales et utilise un

abonnement de groupe au système national de téléphonie

cellulaire de l'ONATEL. Cet effort pour mettre en oeuvre le plan d'action

céréales doit être suivi soigneusement au niveau national

et soutenu par des investissements complémentaires appropriés au

niveau de la sous-région.

· Mise en place du CIC-B «

interprofessionnel » et développement de marchés pour

de

nouveaux produits céréaliers :

L'État a financé la mise en place d'un Comité

interprofessionnel des céréales et du

niébé au Burkina Faso (CIC-B), et l'exécution du plan

national d'action céréales (excluant le riz et

le blé). Une façon de commencer à s'engager

dans une voie moderne est de développer des produits

transformés à base de céréales, tels

que les produits céréaliers pour le

petit-déjeuner et des bouillies pour bébé, et des

produits

céréaliers faciles à préparer

comme le couscous de mil. Tout en visant principalement le

marché intérieur certains de ces produits, tels

que le fonio et le couscous de mil, peuvent

aussi avoir un considérable potentiel à

l'export. Par ailleurs, avec l'expansion d'un élevage

plus intensif, qui nécessite davantage d'aliments

industriels pour le bétail, basés

principalement sur le maïs, il y a un important potentiel

pour le développement d'une

interprofession de l'industrie de l'alimentation animale. Dans

la mesure où cela contribuera

à accroître les exportations de viande, cela

pourrait être la façon la plus efficace d'« exporter »

le maïs. Les donateurs pourraient pousser ce type de

Recherche-Développement en finançant des subventions de

contrepartie attribuées de façon concurrentielle à des

groupes interprofessionnels, en partenariat avec des investisseurs

étrangers ou avec le soutien des instituts burkinabè de recherche

appliquée.

· Les normes de qualité des

céréales et leur utilisation : Il existe des normes

pour les

céréales sèches du Burkina (relatives

à l'humidité contenue, à la présence de

moisissures,

de grains de mauvaise qualité, d'impuretés),

mais ces normes ne sont généralement

appliquées que de façon occasionnelle. Les

entreprises de transformation semi-industrielle

des céréales peuvent exiger que le mil ou le

maïs qu'elles achètent satisfasse les normes de

qualité plus strictes, mais aussi payer plus cher les

céréales satisfaisant ces normes.

L'assistance à des groupes interprofessionnels pour

élaborer et faire respecter des normes

de qualité appropriée aux céréales

devrait être soutenue. Dans la mesure où les

consommateurs sont prêts à payer pour une

meilleure qualité, cela améliorera la

compétitivité de ces produits sur les

marchés de la sous-région.

· Meilleure commercialisation des

céréales sur des niches de marché : Bien

nettoyé et

mis en valeur par un conditionnement attirant, le fonio

burkinabé pourrait obtenir une

importante part du marché de la sous-région. Les

possibilités de développement des

exportations, dans les céréales « mineures

» ainsi que d'autres cultures négligées

devraient être explorées par le secteur

privé pour les possibilités qu'elles peuvent offrir

dans la promotion des exportations et le développement

de petites organisations

professionnelles de filière. Alors que l'État

doit se centrer sur les secteurs prioritaires, le

secteur privé pourrait être incité

à poursuivre ces opportunités par des subventions de

contrepartie attribuées de façon

concurrentielle.

La filière coton fait l'objet de dix (10) projets

d'investissement :

- décorticage de riz ;

- complexe agro-industriel de production et transformation de

maïs ;

- malterie ;

- céréales de petit déjeuner ;

- aliments de pour bébés ;

- petit biscuiterie ;

- biscuiterie ;

- production de pâtes et couscous ;

- aliments pour bétail ;

- unité de production de levure pour boulangerie.

Quelques mesures d'accompagnement pourraient faciliter

l'introduction de ces projets et donc de pousser le développement de la

filière. Ces mesures incluent les suivantes, dont certaines sont

valables pour l'économie en général :

- une initiative établissant et promouvant les contacts

entre les cultivateurs et les exploiteurs industriels aiderait la production

des espèces, quantités et qualités véritablement

nécessaires aux exploitations établies ;

- le recours à une assistance technique permettrait de

mettre sur pied un service de soutien pour les opérateurs de la

filière ;

- les producteurs de produits à base de

céréales pourraient également bénéficier

d'un rassemblement de leurs efforts. Un tel regroupement, motivé par les

forces du marché, leur conférerait une voix tonnante sur les

marchés des intrants.

Enfin, le développement de la filière, comme

l'économie en général, serait aidé par :

- un meilleur réseau routier ;

- une simplification des contrôles ;

- une libéralisation continue si non-brutale ;

- des crédits plus accessibles pour les investissements

importants ; et

- le partenariat de l'Etat non vocal ou actif mais

compréhensif afin d'encourager les initiatives privées.

Pour la filière « fruits et

légumes »

L'exportation de mangues burkinabé vers les pays

voisins (notamment le Niger) et la

« mangue organique » constituent

d'intéressantes opportunités. Une partie importante des

mangues exportées par le Burkina est certifiée

« organique » par la filiale d'ECOCERT, dont le siège pour

l'Afrique de l'Ouest est au Burkina. Vu l'utilisation très rare de

produits chimiques, les exportateurs ont des possibilités d'être

plus compétitifs sur cette niche de marché en expansion. Enfin,

il y a la transformation des mangues. Actuellement elle se limite

essentiellement au séchage de tranches de mangues, au

moyen de séchoirs soit solaires soit

chauffés au gaz. Si le volume des exportations de

mangues séchées semble petit (230 tonnes), il n'en

représente pas moins l'équivalent d'environ 3.500 tonnes de

mangues fraîches (soit environ trois fois le poids des mangues

exportées fraîches en 2005).

Pour que les fruits et légumes burkinabé soient

plus compétitifs et gagnent des parts sur

les marchés de la sous-région, il faut de

nouvelle méthodes de commercialisation et des

investissements dans les infrastructures et pour cela des

entreprises plus importantes que les

négociants traditionnels ou organisées

différemment. Ces nouvelles entreprises doivent avoir une

compétence en gestion organisationnelle et logistique et pour cela un

personnel professionnel formé ayant des incitations suffisantes à

innover, analyser les marchés et saisir des parts de marché. Ces

principes ont été partiellement démontrés et

confirmés par diverses entreprises publiques burkinabé de

commercialisation de produits agricoles au cours des vingt dernières

années (UCOBAM, ONERA, FLEX FASO, etc.), mais la pérennité

de ces entreprises a été constamment mise en cause par les

faiblesses et vulnérabilités bien connues des entreprises

publiques. Le défi à relever aujourd'hui est donc de

développer des entreprises privées de négoce innovantes et

d'une certaine taille.

L'atteinte de la taille et de la complexité

organisationnelle nécessaire pour devenir un

acteur qui compte sur les marchés de la

sous-région nécessite des innovations et peut-être le

développement de nouvelles relations de mentorat (ou

des partenariats) avec des entreprises

étrangères (européennes, ivoiriennes, ou

autres) connaissant la logistique des produits maraîchers. Pour y

parvenir, le gouvernement a adopté :

ü la valorisation industrielle ;

ü l'utilisation de la capacité optimale des

unités industrielles existantes ;

ü la création de nouvelles PMI. Les acteurs de la

filière, soutenus par un financement adéquat de donateurs (au

moyen de subventions de contrepartie accordées de façon

concurrentielle), doivent trouver des façons innovantes de faire

évoluer les entreprises existantes ou de promouvoir la création

d'entreprises privées de négoce des produits maraîchers (ou

des entreprises intégrées de production et de négoce)

ayant une taille suffisante pour posséder leurs propres installations de

stockage et leur chaîne de froid et une capacité minimale pour

réaliser des études de marché et offrir le niveau

indispensable en matière de logistique et de gestion globale

d'entreprise.

Pour la filière « oléagineux

»

Traditionnellement, le secteur des oléagineux au

Burkina Faso comporte quatre filières que sont: l'arachide, le

sésame, les noix de karité et les noix de cajou. Treize(13)

projets d'investissement ont été sélectionnés pour

la filière oléagineuse :

- arachides grillées ;

- unité mobile de trituration

- moulins à huile ;

- extraction d'huile de soja ;

- extraction d'huile de sésame ;

- transformation anacarde ;

- fabrique de margarine ;

- production d'acides gras ;

- lubrifiants naturels ;

- extraction d'huiles essentielles ;

- crème cosmétique pour mains et

visage ;

- égrenage de coton ;

- pressage de coton.

Le sésame est l'un des meilleurs candidats, au Burkina

Faso, pour l'expansion des exportations au service de la réduction de la

pauvreté. Ceci nécessitera un effort

concerté de collaboration public-privé qui devra inclure les

actions suivantes :

· Soutien à l'organisation

interprofessionnelle ;

· Incitation au développement d'une haute

qualité constante : Il faut l'accompagner de la

Cré&ation ou du développement d'entreprises

ou de partenariats ayant la taille, les capitaux et la

sophistication technique voulus ;

· Incitation à l'adoption d'une «

Stratégie Asie » visant surtout le Japon : Divers

marchés

asiatiques pour l'huile et les graines de sésame sont

en croissance continue et le Burkina Faso,

grâce à ces liens commerciaux actuels, est bien

placé pour y devenir un plus grand acteur ;

· Incitations pour qu'un grand opérateur

privé joue un rôle de « Leader de filière » :

l'expérience de la SOPROFA a démontré

quelques avantages de l'existence d'une société

importante, financièrement solide, capable de jouer le

rôle de leader.

· Développement de la transformation du

sésame au Burkina : Comme pour les autres

cultures d'oléagineux, le Burkina devrait explorer les

possibilités de passer de l'exportation de

graines brutes à celle de produits transformés

tels que l'huile et le gâteau de sésame, qui

pourraient être plus rentables.

Pour les filières « lait, viande,

cuirs et peaux »

Le développement de ces filières, comme des

autres filières agro-alimentaires, serait à l'idéal

basé sur deux souches : le développement des

capacités industrielles et le développement de l'artisanat.

Le développement de l'industrie des ressources

animales se fera par le biais d'une stratégie déclarée de

dynamisation de la filière. Les initiatives devraient être

concentrées sur le marché intérieur, surtout pour les

produits alimentaires. Une fois les objectifs d'autosuffisance et de

santé exposés, les entrepreneurs devront être

poussés grâces à des crédits plus flexibles

permettant les lourds investissements nécessaires à ces

opérations.

Le moteur du développement artisanal serait

l'amélioration des conditions artisanales de production et de

transformation.

Cinq projets d'investissements ont été

détectés pour les filières « ressources

animales » :

- embouche, transformation et vente de viande

- les petits abattoirs

- fabrique de peaux (tannage)

- produits en cuirs

- abattoirs frigorifiques de volailles.

La mesure d'accompagnement générale et la plus

importante pour la filière ressources animales est l'accès

à des facilités financières.

Pour la filière « fabrication et

ouvrages en métaux »

La filière fabrications et ouvrages en métaux

est traditionnellement considérée comme essentielle dans le

processus d'industrialisation. La rentabilité de nombreuses entreprises

existantes a souffert de la libéralisation des échanges et des

importations frauduleuses. C'est ainsi que la stratégie de la

filière a été élaborée sur la base de

l'analyse diagnostic des points forts et des points faibles de la

filière et l'évaluation de l'avantage comparatif du Burkina Faso.

Le plan d'action propose des initiatives des secteurs public et privé

dans les domaines suivants :

· restructuration des entreprises(SIFA)

· projets d'investissements potentiels : sept (07)

projets d'investissements sont identifiés :

- mini-fonderie

- fabrication d'outils agricoles

- fils barbelés et clôtures

- ventilateurs et postes radio

- unité de revêtement électrolytique

- traitement de surface

- accessoires pour mobylettes.

Les mesures d'accompagnement d'importance particulière

seraient la surveillance améliorée des importations

frauduleuses, la réduction des droits de douane sur les importations de

produits intermédiaires et de biens d'équipements, et la

réduction des coûts de facteurs.

Pour la filière « polymère :

caoutchouc et plastique »

Sans ressources intérieures nationales, le

développement de la filière dépend de

l'établissement d'échelles de production suffisamment importantes

pour réduire les coûts de production de manière à

pouvoir faire concurrence aux importations de l'Asie du Sud-est. Cependant,

pour que ceci soit efficace, et pour que toute idée de projet

identifié devienne fiable, les producteurs intérieurs

devront :