PLAN MEMOIRE

1.

1

Problematique.........................................................................................3

2.

Méthodologie.................................................................................

......3

3. Intérêt du

sujet....................................................................................

...3

4. Delimitation du

sujet...............................................................................4

5. Hypothèse de

travail..................................................................

............4

Introduction

generale........................................................................

.....6

Chapitre 1 : Structure et evolution des flux de marchandises et de

capitaux.........8

1. La chute du commerce

international.........................................................8 1.1.

Les facteurs

explicatifs.....................................................................19

1.1.1 La baisse de la demande

mondiale............................................19 1.1.2 Les effets de la

fluctuation du dollar....................................... .20 1.1.3 La

penurie de financement du commerce international via le

rationnement du credit par les

banques......................................21 1.1.4 La mondialisation des

chaines de valeur : par

UCHENKO ;LEWIS ;TEZAR(2009)......

....................................21 1.1.5 La crainte de la montée du

protectionnisme ..............................22 1.1.6 Les effets de

l'autonomie des emergents sur les echanges

internationaux......................................................................22

2. La reconfiguration du commerce

mondial.................................................23 2.1 Le commerce

intra-zone.................................................................. 23

2.2 Le commerce inter

zone............................................................... ...26 2.3

Comparaison entre commerce intraregional et

interrégional..................27

3. Le basculement de la richesse mondiale vers le monde

emergent................30

3.1 Les flux de capitaux et leur

destination.....................................31

3.2 La montée en puissance des

economies................................. ..41

Conclusion...........................................................................................42

Chapitre 2 : Validation

empirique................................................................44

|

Introduction............................................................................................

|

44

|

|

Section 1 : Presentation de la chine

..............................................................

|

45

|

|

Section 2 : Les étapes de la

construction du

modèle.......................................

|

46

|

|

2.1. Choix des

variables....................................................................

|

46

|

|

2.2 Collecte de données

................................................ ..................

|

48

|

|

2.3. Estimation du Modèle et interpretation des

résultats ........................

|

49

|

|

Section 3 :

Recommandations............................................................

|

........55

|

|

Conclusion..............................................................................................

|

56

|

|

Conclusion

generale.....................................................................

|

............58

|

|

Bibliographie...........................................................................................

|

59

|

|

Liste des tableaux et graphiques

..................................................................

|

|

|

Annexes

..................................................................................................

|

|

3

1.Problematique

La crise economique et financière ayant occasionne une

baisse du commerce international, a mis en evidence un certain nombre de

constats : le basculement du centre de gravite de l'economie mondiale vers le

monde emergent, en particulier l'Asie, les tentatives protectionnistes ainsi

qu'une reconfiguration du commerce international qui se traduit par la

dynamique disproportionnee des echanges d'une zone par rapport a une autre a

l'echelle du globe.

Les raisons de ces phenomènes sont le ralentissement

economique dü a la recente crise ; certains pays affichant entre septembre

2008 et fevrier 2009 des baisses allant jusqu'a 20 a 30% de leurs echanges

commerciaux (cette tendance concerne principalement les exportations des pays

developpes, et dans une moindre mesure celles des pays en voie de

developpement)1 ; la montee en puissance des economies

emergentes(soit un taux de croissance + 8% en 2009 pour la Chine, + 5,2% pour

l'Inde) et enfin la mise en oeuvre des mesures de protection defavorables au

commerce.

2. Méthodologie

Pour atteindre notre objectif, nous utiliserons une

methodologie basee sur les conceptualisations et la procedure econometrique.

Nous allons d'abord faire une analyse sur l'evolution des flux

de capitaux, les destinations des flux commerciaux ainsi que la part des

exportations et les importations a l'aide des rapports annuels du FMI, de

l'OMC, du CEPII , de l'OCDE et du site Web de la banque mondiale

Et en fin, la methode explicative nous permettra de faire le

lien entre les differentes variables (ci-dessus) en faisant recours a la

technique de regression et des correlations simples et multiples faites par le

logiciel econometrique Eviews.

'

http://www.wto.org/indexfr.htm

4

3. Delimitation du sujet

L'étude des flux de capitaux et de marchandises est

multidimensionnelle et touche tous les domaines de la vie economique, sociale,

culturelle, politique et environnementale. Il est impossible de consacrer un

simple article a l'analyse d'un phénomène aussi vaste. Ce qui

nous amène a orienter notre réflexion sur l'impact des ces flux

sur les economies emergentes et le commerce intra-zone.

4. Intérêt du sujet :

L'intérêt de cette analyse s'inscrit tant sur le

plan economique, financier, scientifique ainsi que sur le plan

d'actualité :

- Sur le plan economique, cette analyse mettra en evidence le

développement du commerce << intra-zone >> au detriment du

commerce <<extra-zone>> ou commerce international qui a

occasionné le ralentissement des echanges internationaux, jusque

là, considérés comme les pionniers de l'économie

mondiale ;

- Sur le plan financier, elle montre en quoi l'instauration

des taxes sur les flux de capitaux, entravera leur parfaite mobilité

;

- Sur le plan scientifique cette étude nous permet

d'établir une correlation entre flux de capitaux et croissance

économique.

- Sur le plan d'actualité, le processus de

déglobalisation des economies nationales est un phénomène

naturel (référence faite a la fin de la 3è globalisation).

Il intervient généralement après la crise et divise le

monde en deux groupes : les economies développées qui perdent

sans cesse les parts des marches tandis que les pays emergent en profitent

pleinement.

5. Hypothèse de travail

La chute du commerce international a freiné la

croissance de nombreux pays. Quand la recession ralentit l'activité

économique, le commerce extérieur peine a garantir

développement économique.

Dans le cadre de notre étude, nous supposons que la

déglobalisation a travers le commerce international accentue les

déséquilibres et les inégalités entre les zones.

6

Introduction generale

La mondialisation est une realite des economies

contemporaines. Bien qu'elle soit percue comme un phenomène

irreversible, elle fait l'objet de vif debat au sein de la communaute

internationale.

Pour rappel, le monde a connu trois grandes phases de

mondialisation : une première phase qui debute a la fin des annees 1880

jusqu'19è siècle; une seconde qui commence a partir de ce dernier

jusqu'au debut du XX et enfin la dernière, debut des annees 60 jusqu'a

nos jours. Des auteurs comme Philippe Norel (2004), Regis Benichi (2003) ou

Daniel Cohen comparent les differentes vagues de mondialisation. La

première vague, qui est la plus interessante parmi les phases plus

anciennes, se caracterise par la grande ouverture au commerce international

mais cet argument a ete amoindri avec la mise en place de strategies

protectionnistes. La seconde phase s'illustre comme <<

l'intensification des relations économiques internationales et

l'extension des marches a l'échelle de la planète dans le cadre

d'une croissance moderne centrée sur l'Europe et le nouveau monde

(Amérique du Nord, Australie, Nouvelle Zélande). La

troisième est marquee par la fragmentation des processus de

production qui stimule l'industrialisation de l'Asie, de l'Amérique

latine et d'une partie de l'Afrique, l'effacement des frontieres et la perte

d'autonomie et de la decision politique >>.

Notre travail est divise en deux chapitres : le premier

chapitre traite de consequences liees a la periode post crise financière

mondiale intervenue entre 2007 et 2009 et qui marquent la fin de la

troisième globalisation financière.

La crise economique et financière ayant occasionne une

baisse du commerce international, a mis en evidence un certain nombre de

constats : le basculement du centre de gravite de l'economie mondiale vers le

monde emergent, en particulier l'Asie, les tentatives protectionnistes ainsi

qu'une reconfiguration du commerce international qui se traduit par la

dynamique disproportionnee des echanges d'une zone par rapport a une autre a

l'echelle du globe.

Une deuxième partie intitulee validation empirique dans

laquelle nous essayerons d'etablir un lien entre les flux de capitaux et la

croissance economiques des pays emergents en general et sur la recente

performance de croissance en Chine.

ChAPITRE I :

STRUCTURE ET €VOLUTION DES

FLUX DE MARChANDISES ET DE

CAPITAUX

... La mondialisation a perdu sa

promesse. Les forces représentant la solidarité humaine e la

communauté n'ont pas d'autres choix que d'intervenir rapidement pour

convaincre les masses désenchantées que, comme la bannière

du Forum social de Porto Alegre le proclame : Un autre monde est possible

1>> (P.Walden Bello, 09/12/2003)

8

Chapitre 1 : Structure et evolution des flux de

marchandises et de capitaux Introduction

Ces deux dernières decennies, les echanges commerciaux

internationaux ont considerablement augmente, plus particulièrement pour

les pays developpes, et pour les nouveaux pays industrialises, favorisant la

croissance de ces derniers. Cependant la recente crise financière a

affecte ces echanges mondiaux et modifie leur courant dans l'economie

mondiale.

Les flux de capitaux, vecteur de croissance dans les economies

emergentes n'ont ete epargnes par la crise.

Il sera question dans ce chapitre d'evoquer dans un premier la

situation des flux commerciaux internationaux, l'un des facteurs de la

croissance economique mondiale apres la recente crise. Les flux de capitaux

seront aussi traites notamment les proportions qu'ils ont atteintes depuis

l'evenement de la globalisation economique et financière. Enfin, nous

interesserons au basculement de la richesse mondiale vers le monde emergent.

Section 1 : La chute du commerce international

Vouloir pretendre reguler le commerce mondial par des

impositions aux Etats, par de pretendues regles et des mesures discriminatoires

ne font que creuser l'ecart entre les Hommes et les nations et ce de permettre

aux plus forts de jeter l'echelle leur servant d'atteindre le sommet et

d'ôter les autres d'y atteindre sans savoir qu'il est plus facile

d'arriver au sommet que d'y demeurer telle est la strategie de jeu entre les

grands pays developpes et les pays emergents.

De même, ce problème incite a revoir (comment),

malgre les mesures de l'OMC, d'une part et les faits naturels d'autre part, le

commerce mondial encaisse des coups aussi violent voir son effondrement

recent.

Pour mieux aborder ce problème, il serait necessaire de

faire un bref aperçu sur

l'institution internationale qui gere le

commerce international: Organisation

Mondiale du Commerce (OMC). Elle

s'occupe des regles generales regissant le

commerce entre les pays. Sa principale fonction est de

favoriser autant que possible la bonne marche, la prévisibilité

et la liberté des échanges entre tous ses Etats membres ; de

promouvoir la mondialisation de l'économie et la libéralisation

du commerce. Cette organisation ferait-elle du commerce une véritable

valeur supreme? Sur ce, nous allons nous intéresser aux

différentes difficultés rencontrées par le commerce

international partant de ses évolutions jusqu'a son effondrement

récent.

Après la deuxième guerre mondiale le commerce

est entré dans une phase d'extension rapide soit deux fois plus

important que celle de la premiere vague de la mondialisation (1850-1914) ; les

exportations de marchandises ont augmenté de plus de 8.2% par an en

valeur entre 1950 - 1973 et entre 1974-2007 il tombe de 5% par an.

Selon une source de l'OMC les échanges internationaux

ont fortement progressé en volume et en valeur a la fin de la

deuxième guerre mondiale entre 1948 et 2008 dont le montant est

passé de 250 milliards a 15700 milliards soit une augmentation de

61.8%.

Depuis les années 90, le commerce a repris son

extension rapide dü a l'effet des innovations dans les NTIC.

La crise économique et financière qui a

secoué le monde en 2008-2009 a atténué les échanges

internationaux. En effet cette crise a provoqué une contraction du

commerce international en volume et en valeur sans précédent en

plus de 70 ans.

Les exportations mondiales de marchandises se sont

effondrées en 2009, reculant de 12 %(tableau 2); alors qu'il a

augmenté de 2,9% en 2008, et de 4,1% en moyenne au cours des

dernières années. Quant au PIB mondial il a également

diminué, mais sa baisse a été nettement moindre (2,4 pour

cent).

10

Tableau 1 : Exportations et Importations mondiales

des marchandises de 1948- 2009 (en milliards de dollars)

|

Année

|

1948

|

1953

|

1963

|

1973

|

1983

|

1993

|

2003

|

2009

|

|

Exportation Mondiale

|

59

|

84

|

157

|

579

|

1838

|

3676

|

7336

|

1218

|

|

Importation Mondiale

|

62

|

85

|

164

|

594

|

1882

|

3786

|

7689

|

12421

|

Source: Estimation du secretariat de

l'OMC

Wm'

14000

12000

10000

4000

8000

6000

2000

0

Graphique1 :exportatios et importations mondiales

de

marchandises de 1948-2009

1948 1953 1963 1973 1983 1993 20003

2009

Année

Export m ond

Import m ond

Source : Auteurs

Nous observations une evolution presque simultanée

entre les deux composantes sur la période 1948 a 2008. La valeur des

importations dépasse celle des exportations sur toute la période

qui s'explique par la méthode d'enregistrement des importations et des

exportations dans la balance de paiement.

En effet les exportations sont enregistrees en FAB (franco a

bord) c'est-à-dire hors couts de transports et frais d'assurance des

marchandises et en revanche les importations vont être enregistrees en

CAF (couts assurances frais) donc la valeur des importations vont être

superieures a la valeur des exportations.

Entre 1973 et 1983 et entre 1993 et 2003, les parts des

exportations et importations mondiales ont été sensiblement

influencées par l'évolution du prix du pétrole.

En observant l'évolution du volume des exportations

mondiales de marchandises et produit intérieur brut, nous constatons que

le volume des echanges internationaux de marchandises a augmente plus que le

volume du PIB mondial par exemple entre 1988 et 2008 le volume des echanges

mondiaux a augmente de 6% par an alors que le volume du PIB n'a augmente que de

3% par an (tableau 2) ;sachant que le dynamisme des echanges est un determinant

important de la croissance.

Tableau 2 : Volume des exportations mondiales de

marchandises et produit intérieur brut, 2000-2009

|

Année

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Exportation mondiale

en %

|

3.01

|

-0.01

|

3.2

|

5.95

|

10

|

6.90

|

8.9

|

6.5

|

2.9

|

-12.2

|

|

PIB

mondiale en %

|

2.95

|

1.6

|

1.65

|

2.98

|

4

|

3.9

|

4

|

4.5

|

1.5

|

-2.4

|

Source: Estimation du secretariat de

l'OMC

Graphique 2 : Volume des exportations mondiales de

marchandises et le PIB

: Volume des exportations mondiales de

marchandises

et produit intérieur brut, 2000-2009 en %

ANNEE

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

NOU3JREN%

|

15

10

5

0 -5 -10 -15

|

EXPORTATION PIB

Source : Auteurs

La contraction du volume des exportations a été

plus importante, soit 12% en 2009 alors que le PIB mondial n'a baissé

que de 2,4% sur la même période (voir tableau 2).

12

On constate que lorsque la croissance du PIB

s'accélère, le volume du commerce international augmente plus

vite que le PIB ; en revanche lorsque la croissance du PIB

décélère le commerce international décroit plus

rapidement que le volume du PIB (voir tableau 2).

Donc on peut mettre en evidence une double relation causale entre

la croissance du revenu (PIB) et la croissance des echanges internationaux :

Soit l'expression M=M0+MY (Y PIB national; M

importations nationales et M0 part d'importation indépendante du PIB

mondial), toute augmentation du PIB mondial entraine une augmentation des

importations mondiales. Cet effet peut entrainer un decalage conjoncturel c'est

a dire la difference entre la croissance nationale et celle du reste du monde.

Si la croissance nationale est superieure a celle du reste du monde, le solde

commercial se degrade et vice- versa.

Et en outre X=X0+XY*(Y PIB

mondial, X exportation mondiale et X0 part d'exportation non liée au

PIB) l'augmentation du PIB entraine une augmentation des exportations mondiales

et de l'activité economique.

On constate egalement la contraction des echanges mondiaux en

valeur (Prix*Quantite) qu'en volume(Quantite) c'est-à-dire que la valeur

des echanges internationaux sont sensibles aux variations des prix lies a la

conjoncture economique (inflation, hausse des taux d'intérêt,

hausse des droits de douanes, coüt de production et gain de

productivité...).

Depuis 1965, le volume du commerce mondial a baissé a

trois(3) reprises mais en aucun moment le phénomène n'a atteint

l'ampleur de 2009, donc on peut véritablement parler de l'effondrement

du commerce international.

La premiere baisse a été observée en 1975

avec un taux de croissance negatif du volume des exportations internationales

de marchandises du au premier choc pétrolier. En 1982 une seconde baisse

de 6,3% (2010 milliards de dollars US en 1981 1883 Mds $US en 1982) liée

au deuxième choc pétrolier et de la crise de l'endettement (crise

Mexicaine).

Et enfin, en 2001, les echanges internationaux ont flechi de 1,5%

dü a l'eclatement de la bulle sur les NTIC et de l'attentat du 11

Septembre.

Et le pire a ete observe en 2009 oü on parle d'un plongeon

de 12.2% des echanges mondiaux, d'oü l'effondrement le plus pertinent.

Ce recul important du commerce international s'explique par

plusieurs facteurs tels que : la faiblesse de la demande mondiale, la baisse du

prix des produits de base, l'effet simultane de la crise economique sur

l'ensemble des pays et l'accès limite au credit en general et du

financement du commerce en particulier, dont nous developperons par la

suite.

Le plus grand rebond du commerce a ete observe en 2004 soit

10%(voir tableau 2) qui s'explique en parti par la forte hausse de la demande

mondiale et du prix des produits de base.

De facon specifique, des importations et les exportations de

marchandises des economies de 1983-2009 se presentent comme suit:

1' USA: Nous constatons que sur

toute la periode d'observation, la part des importations depasse celle des

exportations (Tableau 3). Cela s'explique par une croissance forte des USA par

rapport au reste du monde, ce qui entraine une degradation du solde commercial

americain depuis 1984.

Tableau 3 : Exportations et Importations

de marchandises des USA de 1983-2009 (en milliards de dollars et en %)

|

Annee

|

1983

|

1993

|

2003

|

2009

|

|

Exportation

|

1838

|

3676

|

7376

|

12178

|

|

Importation

|

1882

|

3786

|

7689

|

12421

|

|

Part Exp

|

11.2

|

12.6

|

9.8

|

8.7

|

|

Part Imp

|

14.3

|

15.9

|

16.9

|

12.9

|

Source : Estimation du Secretariat de l'OMC

14

Graphique 3 : Exportations et importations des

USA

Exportations et Importations de marchandises des

USA

de 1983-2009 : (en milliards de dollars et en O7)

|

xeku-en°70

|

18 16 14 12

|

|

|

|

10

8

|

Part Export

Part Import

|

|

6 4 2 0

|

|

1983 1993 2003 2009

Année

Source : Auteurs

On observe un deficit commercial des USA a partir de 1983 qui

s'explique par:

> Un taux d'ouverture tres faible 12% contre 25% en France

dü a la taille importante des marches intérieurs Américains

;

> L'inefficacité des mesures protectionnistes.

1' Chine: On voit un taux

d'ouverture tres élevé de l'économie chinoise car elle a

fondé son développement sur les exportations a destination des

pays développés, soit 9.9% de part dans les exportations

mondiales et 8.1% des importations.

Tableau 4 : Exportations et Importations

de marchandises de CHINE de 1983- 2009 (en milliards de dollars et en %)

|

Année

|

1983

|

1993

|

2003

|

2009

|

|

Exportation

|

19.1

|

26.1

|

26.2

|

29.4

|

|

Importation

|

18.5

|

23.7

|

23.5

|

27.4

|

|

Part Exp

|

1.2

|

2.5

|

5.9

|

9.9

|

|

Part Imp

|

1.1

|

2.7

|

5.4

|

8.1

|

Source : Estimation du Secretariat de l'OMC

Graphique 4 : Exportations et importations de la

Chine

Valewen%

12

10

4

8

6

2

0

Exportati ons et I mportati ons de marchandi ses de CHI

I'.E

de 1983-2009 : (en mi l l i ards de dol l ars et en %)

1983 1993 2003 2009

Année

Part Export

Part Import

Source : Auteurs

1' L'Europe : Les pays Européens sont

plus dépendants des echanges internationaux dü a leur taille petite

mais egalement par l'importance des echanges intra- Européen qui sera

développé par la suite.

Tableau 5 : Exportations et Importations de

marchandises d'Europe (Allemagne, France, Royaume Uni, Italie) de 1983-2009 (en

milliards de dollars et en %)

|

Année

|

1983

|

1993

|

2003

|

2009

|

|

Exportation

|

43.5

|

45.4

|

45.9

|

41.2

|

|

Importation

|

44.2

|

44.6

|

45.00

|

41.6

|

|

Part Exp

|

23.4

|

23.8

|

23.7

|

19.4

|

|

Part Imp

|

23.2

|

24.1

|

22.2

|

19.3

|

Source : Estimation du Secretariat de l'OMC

16

Graphique 5 : Exportations et Importations de

marchandises d'Europe (Allemagne, France, Royaume Uni, Italie) de 1983-2009 (en

milliards de dollars et en %)

Exportations et Importations de

marchandises

d'EUROPE(Allemagne, France, Royaume Uni, Italie)

de

1983-2009 :

|

30

25

|

|

|

|

|

Wewen%

|

20

|

|

|

|

15

|

|

Part Export Part Import

|

|

10 5 0

|

|

|

1983 1993 2003 2009

An née

Source : Auteurs

Les données ci-dessus nous ont permis d'établir un

classement au niveau mondial des principaux commerçants :

Tableau6 : les dix Principaux exportateurs

mondiaux de marchandises, 2009 (En milliards de dollars et en

pourcentage)

|

Rang

|

Exportateurs

|

Valeur (milliards

de dollars)

|

Part (%)

|

Variation

annuelle(%)

|

|

1

|

Chine

|

1202

|

9,6

|

-16

|

|

2

|

Allemagne

|

1126

|

9,0

|

-22

|

|

3

|

Etats-Unis

|

1056

|

8,5

|

-18

|

|

4

|

Japon

|

581

|

4,6

|

-26

|

|

5

|

Pays-Bas

|

498

|

4,0

|

-22

|

|

6

|

France

|

485

|

3,9

|

-21

|

|

7

|

Italie

|

406

|

3,2

|

-25

|

|

8

|

Belgique

|

370

|

3,0

|

-22

|

|

9

|

Republique de

Corée

|

364

|

2,9

|

-14

|

|

10

|

Royaume-Uni

|

352

|

2,8

|

-28

|

Source : Statistique du commerce international

2010 de l'OMC

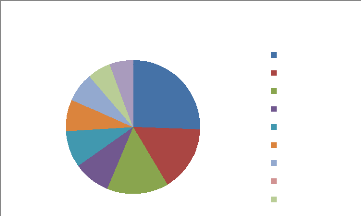

les dix Principaux exportateurs mondiaux

de

marchandises, 2009

8%

6%

8%

6%

6%

9% 16%

5%

19%

17%

Chine

Allemagne Etats-Unis Japon

Pays-Bas France

Italie

Belgique

République de Corée

Source : Auteurs

Nous constatons qu'aucun des grands pays n'a été

épargné par la crise de 2009. Le recul des exportations se

constate partout et le plus important a été observé au

Japon (-26%), Italie (-25%), Royaume-Uni (-23%) et enfin, Belgique et au

Pays-Bas (-22%).

Aujourd'hui les USA sont le troisième exportateur de

marchandises, en revanche ils restent le premier importateur de marchandises

soit 12,7 %(tableau 7).

Malgré la percée de la Chine, elle a subit aussi

un coup considérable sur ses exportations, avec une chute de 16% et

détient les 9,6% des exportations mondiales ; ce qui lui confère

sa place de premier rang mondial, qui peut s'expliquer par la diffusion ou

l'effet simultané de la crise sur les différents partenaires

commerciaux de la Chine.

Nous observons aussi que l'économie des USA se trouvant

au troisième rang et avec 8.5% des exportations mondiales a souffert de

cette crise soit une baisse 18%.

La baisse des exportations des USA peut s'expliquer d'une part

par les effets de la crise mais aussi par la taille importante des

marchés extérieurs des USA et le niveau d'épargne des

ménages étrangers.

En général la baisse des exportations s'explique

par des mesures tarifaires c'est-à-dire

des tentations

protectionnistes pour se prémunir des risques de la mondialisation

18

(inondation des marches domestiques par des produits etrangers,

la hausse du chomage et l'éviction des industries locales par la

concurrence etrangere....)

Tableau 7: Les dix principaux importateurs

mondiaux de marchandises, 2009 (En milliards de dollars et en

pourcentage)

|

Rang

|

Importateurs

|

Valeur (milliards

de dollars)

|

Part(%)

|

Variation

annuelle(%)

|

|

1

|

Etats-Unis

|

1605

|

12,7

|

-26

|

|

2

|

Chine

|

1006

|

7,9

|

-11

|

|

3

|

Allemagne

|

938

|

7,4

|

-11

|

|

4

|

France

|

560

|

4,4

|

-22

|

|

5

|

Japon

|

552

|

4,4

|

-22

|

|

6

|

Royaume-Uni

|

482

|

3,8

|

-24

|

|

7

|

Pays-Bas

|

445

|

3,5

|

-23

|

|

8

|

Italie

|

413

|

3 ,3

|

-27

|

|

9

|

Hong Kong,

Chine

|

352

|

2,8

|

-10

|

|

10

|

Belgique

|

352

|

2,8

|

-25

|

Source : Statistique du commerce international

2010 de l'OMC

Dix principaux importateurs mondiaux

de

marchandises, 2009

8%

9%

7%

9%

5%

6%

15%

25%

16%

Etats-Unis

Chine Allemagne

France Japon

Royaume-Uni Pays-Bas

Italie

Hong Kong, Chine

Source : Auteurs

Quand aux importations, nous constatons les mêmes effets de

chute mais avec de legers changements de place et dont les plus importants

(effets) ont été observes

au Japon -28%,-27%en Italie et -26% aux USA. Nous observons

que les USA se trouvent a la premiere place des importations mondiales avec

12.7% (tableau 7) pour des raisons macroeconomiques cite ci- dessus.

On voit egalement que la Chine perd une place dans les

importations mondiales qui peut aussi s'expliquer d'une part par la

capacité de la Chine a faire face a ses demandes intérieures et

de pouvoir les substituer aux importations(baisse du coüt de production et

l'amélioration des produits locaux aux normes internationales...) et

d'autre part les effets d'une monnaie faible qui relance la

compétitivité de cette économie.

1.1 Les facteurs explicatifs de la chute du commerce

international

Aucun pays et aucune region n'ont été epargnes

par la contraction du commerce en 2009.Les importations et les exportations de

tous les pays et de toutes les zones ont fléchi simultanément.

Plusieurs facteurs sont a l'origine de l'effondrement du commerce

mondial notamment:

1.1.1 La baisse de la demande intérieure

On observe une chute de la demande intérieure partout

suite a la crise de subprimes de 2007 qui a entrainé une perte

des valeurs des actifs financiers des menages(situation de negative equity

pour les menages américains), d'oü une baisse de leur richesse

soit de 20% entre 2007 a 2009. Les menages ont été incites a

epargner davantage et de contracter leur dépense afin de reconstituer

leur richesse (effet richesse) afin de faire face a l'incertitude qui plane

pour l'avenir. En outre, avec le désendettement (qui devrait être

durable compte tenu des excès antérieurs et des pertes de

richesse pendant la crise), la demande intérieure va être

durablement affaiblie dans les pays de l'OCDE, de même que les

importations de ces pays

20

Tableau 8 : Demande Intérieure (en milliard

de dollars)

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

USA

|

100

|

102

|

105

|

100

|

114

|

116

|

117

|

114

|

|

Zone euro

|

99

|

101

|

102

|

104

|

105

|

110

|

111

|

109

|

|

Royaume- Uni

|

100

|

102.2

|

105.2

|

103.9

|

111

|

113.8

|

119

|

114.1

|

|

Japon

|

99

|

100.7

|

102

|

104

|

105

|

106

|

106

|

104

|

Source :Datastream, NATIXIS

GRAPHIQUE 6 : Evolution de la demande

intérieure

120

115

110

105

100

95

2002 2003 2004 2005 2006 2007 2008 2009

USA

Zone euro Royaume-Uni Japon

Source : Auteurs

1.1.2 Les effets de la fluctuation du dollar

La valeur du commerce international étant exprimee en

dollar, donc une dépréciation du dollar exerce un effet

expansionniste sur le commerce exprime en dollar et en revanche toute

appreciation entraine un effet dépressif sur la valeur des echanges

internationaux (2). Ce fait contraste un peu avec la

réalité du aux effets de

2 A titre d'exemple, considérons les échanges

commerciaux entre deux zones : le dollar et l'euro :

Si le taux de change reel euro/dollar : 1 Euro=1.35 dollar (a

titre indicatif). A ce taux de change, la valeur d'un bien de 100 euros vaut

135 dollar du même bien.

crise puisqu'en 2009 le dollar s'est

déprécié et le commerce mondial a néanmoins

baissé.

1.1.3 La penurie de financement du commerce

international via le rationnement du credit par les banques

Très peu d'opérations commerciales sont

payées au comptant car 80 a 90% du commerce international provient du

financement a terme.

Lors de la crise financière 2007-2009 le coüt du

crédit commercial a augmenté suite a une augmentation du risque

et en parallèle les banques ont durci leurs conditions de prêts,

ce qui donne lieu donc a un déficit de financement du commerce

international. Selon l'OMC il y eu un déficit financier de 25 milliards

de dollars en 2008 du commerce qui a beaucoup touché les échanges

des pays émergents, soit un recul de 6% en pleine crise.

Cette pénurie de financement du commerce international

explique en partie son effondrement total.

1.1.4 La mondialisation des chaines de valeur : par

UCHENKO, LEWIS, TEZAR(2009)

La contraction du commerce mondial a été

amplifiée par cette fameuse mondialisation des chaines de valeurs ou

encore appelé la division internationale du processus de production

(DIPP) c'est-à-dire la fragmentation du processus de production dans

différents Etats.

L'exemple de l'automobile dont les différentes

pièces sont fabriquées dans différents pays est palpable.

Donc en termes de composantes, les marchandises vont franchir de nombreuses

frontières pendant le processus de production et vont être

comptabilisées a chaque passage de frontière ce qui engendre une

double ou triple comptabilisation, qui entraine a son tour un accroissement des

flux commerciaux. De ce fait, les échanges internationaux vont

être amplifiés du fait de la mondialisation de la chaine de

valeur. Lorsque ces chaines se contractent, les échanges le font

aussi.

Si le taux de change passe de 1,35 a 1.45 dollar pour 1 euro,

d'oü une dépréciation du dollar et le même bien de

100euro=145dollar ce qui encourage les exportations vers la zone dollar et une

amélioration des échanges entre les deux zones et vice-versa en

cas d'appréciation du dollar

22

1.1.5 La crainte de la montée du

protectionnisme

Il est clair qu'en période de recession economique la

tentation protectionniste augmente. Cette tentation de fermeture des

frontières ou de deglobalisation pose des obstacles physiques a la

circulation internationale des biens et du capital.

Cette tentation du recours au protectionnisme lors de la crise

récente inquiete tous les acteurs intervenant dans commerce

international. Selon une étude présentée par EVENETTE en

2009, pres de 300 mesures protectionnismes auraient été

instauré entre novembre et décembre 2009 pour des politiques de

soutien aux banques et a l'immobilier. Selon l'OMC moins de 1% des

échanges internationaux auraient été soumis a des mesures

protectionnistes lors de la crise. Donc un certain nombre de ces mesures

peuvent expliquer l'effondrement du commerce international en partie puisque

rien ne justifie que certaines de ces mesures n'auraient pas été

prises en l'absence de la crise.

1.1.6 Les effets de l'autonomie des emergents sur les

echanges internationaux

La hausse du niveau technologique des industries des pays

émergents (Chine; Europe Centrale ; Amérique Latine) permet a la

production ces pays émergents d'être de plus en plus capable de

satisfaire la demande intérieure. Cette hausse du niveau technologique

améliore la productivité qui se traduit par une baisse des

coüts de production par rapport aux pays de l'OCDE et qui rend plus

efficace la production locale pour satisfaire la demande domestique ; ce qui

réduit la demande des produits provenant des pays de l'OCDE, d'oü

une baisse de leur exportation et également de l'importation des pays

émergents qui finit par causer une chute du commerce mondial.

Les pays émergents constituent la force motrice du

commerce mondial donc plus ils sont autonomes plus les échanges

internationaux deviennent moins dynamiques.

Section 2 : La reconfiguration du commerce

international

Le commerce international, prospère depuis le

XIXème siècle, a connu un nouvel essor grace de la

mondialisation economique et financière, tant en volume qu'en valeur.

Cependant, cette explosion des echanges s'est accompagnee d'une

modification des courants d'echanges.

2.1 Le commerce intra-zone

Le commerce intra zone consiste a renforcer la dynamique des

echanges a l'interieur d'une zone donnee. Depuis le debut des annees 2000, la

tendance est a l'accroissement des echanges commerciaux a l'interieur des

zones. Ce commerce intra-zone est a relier avec l'existence, dans la plupart

des cas, d'une organisation regionale de libre-echange (Union europeenne,

ALENA, ASEAN...).

Plusieurs facteurs peuvent être a l'origine de ce

developpement des echanges intraregionaux : le rapprochement geographique

(explique par l'equation de gravite que nous developperons lors de la

comparaison entre les deux courants d'echanges) et les effets de taille , les

efforts de liberalisation economique consentis par les Etats pour harmoniser

les relations commerciales a l'interieur de ces regions notamment par la

signature des ACR ou simplement par l'appartenance dans une zone geographique

qui aboutissent a une integration regionale intense. Cette dernière est

l'une des grandes sources potentielles d'accroissement des echanges et de

l'investissement, d'efficience economique et de croissance en general.

Les donnees recueillies dans les statistiques du commerce

international nous ont permis de tirer un certain nombre de conclusions:

v' En Europe et en Asie, le commerce se fait principalement a

l'interieur de la

region et ne cesse de croitre depuis les annees 2000 (voir

graphique n° 7).

En 2009, le commerce intra europeen representait 72% du

commerce de l'Europe et est la region oü les echanges intraregionaux

representent la part la plus elevee, suivi de l'Asie avec 52%.

24

v' Contrairement a l'Europe et l'Asie, le commerce

intrarégional ne domine pas les echanges de la region. 48% seulement des

exportations de l'Amerique du Nord y sont restées en 2009 (tableau 9)

v' Le commerce intraregional reste tres faible pour le

continent Africain (12%), l'Amerique du Sud et Centrale (27%), le Moyen-Orient

(16%) et la CEI (19%). Cependant, la tendance est a l'accroissement des

echanges intraregionaux dans ces zones dans le long terme (graphique

n°7(bis)) : 18,5% des exportations de ces quatre zones sont restées

dans la region en 2009 et 15% en 2004. Cette hausse reside dans les bonnes

perspectives economiques observées dans ces regions.

Tableau 9 : Evolution des echanges intra-zones

(en milliards de dollars US)

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

(*)

|

(**)

|

(*)

|

(**)

|

(*)

|

(**)

|

(*)

|

(**)

|

(*)

|

(**)

|

(*)

|

(**)

|

|

Amérique

du Nord

|

742

|

56,0

|

824

|

56,0

|

905,3

|

54,0

|

951,2

|

51,3

|

1014,5

|

50,0

|

769

|

40,0

|

|

Amérique

du Sud et

Centrale

|

64

|

23,0

|

86

|

26,0

|

111,5

|

26,0

|

122,0

|

24,0

|

158,6

|

26,0

|

120

|

27,0

|

|

Europe

|

2373

|

74,0

|

3201

|

73,0

|

3651,5

|

74,0

|

4243,6

|

74,0

|

4695,0

|

73,0

|

3620

|

72,0

|

|

CEI

|

55

|

21,0

|

62

|

18,0

|

80,3

|

19,6

|

103,2

|

20,2

|

134,7

|

19,0

|

87

|

19,0

|

|

Moyen-

Orient

|

22

|

6,0

|

54

|

10,0

|

71,6

|

11,0

|

93,4

|

12,3

|

122,1

|

12,0

|

107

|

16,0

|

|

Afrique

|

23

|

10,0

|

26

|

9,0

|

32,8

|

9,0

|

40,5

|

10,0

|

53,4

|

10,0

|

45

|

12,0

|

|

Asie

|

1201

|

50,0

|

1424

|

51,0

|

1638,5

|

50,0

|

1889,8

|

50,0

|

2181,4

|

50,0

|

1846

|

52,0

|

(*)Commerce intrarégional en valeur(En milliards de

dollars)

(**) Part du commerce intrarégional dans le total des

échanges régionaux de marchandises(en pourcentage et arrondi)

Source: Statistiques du commerce

international

Graphique N°7 : Zone enregistrant

d'importants volumes d'echange 6000

|

200 150 100 50

0

|

|

|

|

|

|

2004 2005 2006 2007 2008 2009

|

|

Amérique du Sud et Centrale CEI Moyen-Orient Afrique

|

4000

2000

0

2004 2005 2006 2007 2008 2009

Amérique du Nord Europe Asie

Graphique N°7(bis) : Zone enregistrant de

faibles volumes d'echange

Source : Auteurs

Ce genre de commerce porte essentiellement sur les echanges

intra branches. Le commerce intra branche est la partie des echanges

internationaux de produits qui a lieu a l'intérieur d'une même

branche de l'industrie ou des services. En d'autres termes, le commerce

intra-branche d'un pays correspond aux exportations et importations de produits

appartenant a une même branche.

A titre illustratif, si en 2009, un pays a exporté 1,5

millions d'ordinateurs et en a importé 1 million, le commerce intra

branche ordinateur s'élève a 2 millions d'unités.

Pour mesurer le commerce intra branche, on utilise couramment le

coefficient de GRUBEL et LLOYD [1975]3 :

|G - G |

GGG = [1 - ] × 100

~~+ ~ ~

3 GRUBEL H. C. LLOYD P. J.,

Intra-industry trade, the theory and measurement of international trade in

differentiated products, Londres, Macmillan, 1975, 205 p.

26

Oü Xi représente les exportations du produit i et

Mi les importations. Ce coefficient varie entre 0 (lorsqu'il n'y a pas du tout

de commerce intra branche [Xi = 0 ou Mi = 0]) et 100 (dans le cas extreme

oü Xi = Mi).

Si l'on applique ce coefficient a l'exemple des ordinateurs, on a

:

|1,5 - 1|

GGG = G1 - 1,5 + 1 G× 100 = 80%

Le commerce intra-branche d'ordinateurs correspond a 80% du

commerce total de cette branche.

2.2 Le commerce inter zone

Le commerce interregional fait référence aux

echanges réalisés a l'extérieur d'une zone economique ou

geographique donnée.

Depuis plus d'une décennie, ce courant d'echange est en

recul dans l'Europe, 28% seulement des exportations vont a l'extérieur

et 48% pour l'Asie.

Par contre, les flux de marchandises interregionaux entre

l'Amerique du Nord et les autres regions représentent 52% de la region

en 2009.

L'Afrique est la region oü les echanges interregionaux

représentent la part la plus élevée (88%), suivie par le

Moyen-Orient (84%) et la CEI (81%) (cf. tableau 10)

En 2009, ce sont les exportations de l'Asie vers l'Europe qui

ont enregistré la croissance la plus remarquable (641 milliards), avec

une baisse de 20% par rapport a 2008, mais l'Asie reste toujours le premier

partenaire de l'Europe.

Tableau 10 : Evolution des echanges

interrégionaux (en milliards de dollars US)

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

(*)

|

(**)

|

(*)

|

(**)

|

(*)

|

(**)

|

(*)

|

(**)

|

(*)

|

(**)

|

(*)

|

(**)

|

|

Amérique

du Nord

|

582

|

54,0

|

654

|

54,0

|

773

|

56,0

|

952,3

|

59,0

|

1021,2

|

50,0

|

833

|

52,0

|

|

Amérique

du Sud et

Centrale

|

212

|

77,0

|

269

|

74,0

|

318,4

|

74,0

|

377,2

|

76,0

|

441,1

|

74,0

|

339

|

74,0

|

|

Europe

|

1058

|

26,0

|

1171

|

27,0

|

1311,5

|

26,0

|

1528,6

|

24,0

|

1751

|

27,0

|

1396

|

28,0

|

|

CEI

|

211

|

79,0

|

278

|

82,0

|

345,3

|

80,0

|

407,3

|

80,0

|

568,1

|

81,0

|

365

|

81,0

|

|

Moyen-

Orient

|

368

|

94,0

|

257

|

90,0

|

573,9

|

89,0

|

666,9

|

88,0

|

899,1

|

88,0

|

583

|

84,0

|

|

Afrique

|

209

|

90,0

|

298

|

91,0

|

330,5

|

91,0

|

383,6

|

90,0

|

504,8

|

90,0

|

339

|

88,0

|

|

Asie

|

1187

|

50,0

|

1355

|

49,0

|

1639,3

|

50,0

|

1909,9

|

50,0

|

2171,6

|

50,0

|

1729

|

48,0

|

(*)Commerce interrégional en valeur(En milliards de

dollars)

(**) Part du commerce interrégional dans le total des

échanges régionaux de marchandises(en pourcentage et arrondi)

|

2500

2000

1500

1000

500

0

|

|

|

|

|

Amérique du Nord Europe

Asie

|

|

2004 2005 2006 2007 2008 2009

|

|

|

Graphique N°8: Evolution du commerce

interrégional dans les zones a volumes importants d'echanges

28

Graphique N°8(bis) : Evolution du commerce

interrégional dans les zones a faibles volumes

d'exportations

|

1000 800 600 400 200

0

|

|

|

|

|

Amérique du Sud et Centrale CEI

Moyen-Orient

Afrique

|

|

2004 2005 2006 2007 2008 2009

|

|

|

Source : Auteurs

Ce courant d'echange porte sur le commerce inter branches. A

l'inverse, il est la partie des echanges internationaux qui a lieu entre les

branches de l'industrie ou des services. En d'autres termes, le commerce inter

branches d'un pays correspond aux exportations et importations de produits

appartenant a des branches différentes. En continuant avec notre

précédent exemple (voir commerce intra branche au dessus), on

remarque que le commerce inter branches d'ordinateurs s'élève a

0,5 million d'unités et représente 20% du commerce total.

2.3 Comparaison entre commerce intraregional et

interrégional

Le commerce a l'intérieur des regions domine le

commerce mondial est en constante hausse depuis plus d'une décennie. Les

echanges s'organiseraient d'abord sur la base regionale grace a l'existence des

zones d'echanges naturelle et ils déboucheraient sur le

multilatéralisme.

En 2009, le commerce intraregional représente 54% du

commerce mondial des marchandises (voir tableau 11). Plusieurs facteurs sont a

l'origine de cette percee :

1' La distance géographique : La proximite des

nations est un atout très important pour le développement des

echanges a l'intérieur des zones. La distance est toujours un obstacle

pour les echanges interrégionaux. Elle s'accompagne par

des couts de transports eleves, ce qui constitue un frein pour le

developpement de ce genre d'echange.

L'equation de gravite vient d'appuyer cette these: soit Tij

variable endogene (flux commerciaux entre deux(2) pays) et deux (2) regresseurs

Sij qui mesurent la distance, (YiYj) la richesses des deux pays et äij la

taille de ces pays.

Tij=â0 +â Sij +

â2(YiYj) + â3 äij + åi [ROSE

2000]

> Si â1< 0, plus ces deux pays sont eloignes et

moins ils

commercent ;

> Si â1> 0, ces deux pays sont moins eloignes et

commercent

davantage,

> Et enfin pour l'effet taille â2, â3 (positifs)

plus ces deux pays sont << gros >>, plus ils commercent.

1' La distance économique : Deux pays ayant

presque les mêmes variables macroeconomiques telles que le revenu par

tête (proche), vont finalement avoir de comportements proches de demande

et seront incites a echanger entre eux a developper le commerce intra

branche.

v' L'intégration régionale qui s'est

repandue dans tous les continents. Cette integration regionale ; se presentant

sous quatre formes essentielles : Zone de libre-echange, Union

douanière, Marche commun et Union economique et monetaire ; facilite la

circulation des marchandises dans a regions. Tandis qu'a l'exterieur, les

marchandises sont sujettes aux barrières douanières en vigueur et

les echanges augmentent moins vite.

1' Le regionalisme s'appuie d'abord sur l'argument des

economies d'echelle. En effet, l'elargissement du marche est considere comme la

force motrice d'une zone d'integration, etant donne que les marches nationaux

sont souvent dans l'incapacite d'assurer, a eux seuls, la taille necessaire a

l'exploitation des economies d'echelle et la specialisation. D'autre part, la

liberalisation des echanges a l'interieur d'une zone d'integration regionale

oblige les entreprises

30

a affronter la competition, réduire leurs coüts et

améliorer leur productivité. Elles peuvent progressivement

expédier des produits concurrentiels vers les marches des pays tiers.

Les facteurs énumérés ci-dessus montrent

clairement que le commerce intrazone est plus avantageux.

Tableau n°11: Evolution des courant des

echanges(en milliards de dollars)

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Commerce intrarégional

|

4480

|

5677

|

6491,5

|

7453,7

|

8359,7

|

6594(*)

|

|

Commerce interrégional

|

3827

|

4282

|

5291,9

|

6225,8

|

7356,9

|

5584

|

(*) Chiffres obtenus en additionnant les colonnes du tableau 1 et

2

Graphique N°9 : Commerce intrarégional

VS Commerce interrégional

|

10000

8000

6000

4000

2000

0

|

|

|

|

|

Commerce intrarégional

Commerce

interrégional

|

2004 2005 2006 2007 2008 2009

Source : Auteurs

3. Le basculement de la richesse mondiale vers le monde

€mergent

On assiste depuis un certain nombre d'années a un

basculement progressif du centre de gravité de l'économie

mondiale vers le monde emergent. La crise financière ayant

affecté davantage les pays développés, a

accéléré le transfert du pouvoir economique en faveur des

pays emergents et en développement.

Cette situation peut être appréhendée ici

sous deux angles: d'une part l'afflux massif

des capitaux vers des economies

emergentes et en développement et d'autre part, la

faiblesse de la croissance enregistree dans les economies

avancees et elevee dans les economies en developpement et qui conforterait

ainsi dans un horizon proche le leadership du monde emergent.

3.1 Les flux de capitaux et leur destination

L'un des atouts de la globalisation financière, c'est

la mobilite des capitaux sous forme des investissements directs etrangers

(IDE). Ces derniers, categorie d'investissement exterieur, traduisent la

volonte d'une entite residente d'une economie d'acquerir une participation

durable dans une entreprise residente d'une autre economie.

Cette participation suppose que l'investisseur entretient une

relation durable avec l'entreprise et exerce une grande influence sur sa

gestion. L'interêt durable est suppose exister si l'investisseur acquiert

au moins 10 % des capitaux propres de l'entreprise.

3.1.1 L'évolution des IDE

La plupart des regions ont enregistre des mouvements soutenus

de flux de capitaux jusqu'en 2007. En effet, 2007, a ete l'annee << d'or

des IDE >> car les flux de capitaux a l'echelle mondiale ont atteint de

niveaux historiques depuis l'avènement de la globalisation

financière : 54 milliards en 1980 et 2100 milliards en 2007, soit un peu

plus de 3700%.

Le ralentissement economique occasionne par a la recente crise

economique et financière a entraine un important recul de ces

investissements au niveau international : 16% en 2008 et 37% en 2009 tandis que

les sorties diminuaient de 43 %, a 1 101 milliards de dollars. (cf. tableau

12).

Mais selon le Rapport sur l'investissement dans le monde

2010, les perspectives seraient encourageantes pour l'annee en cours et

les deux prochaines annees. L`investissement direct etranger aurait connu de

nouveau une modeste et inegale reprise dans le 1er semestre 2010. Cette hausse

moderee de flux de capitaux s'explique par l'optimisme que nourrissent les

investisseurs internationaux en tenant compte de la reprise progressive de

l'activite economique mondiale. Selon les previsions de la CNUCED, les flux de

capitaux mondiaux atteindraient 1200

32

milliards de dollars américain cette année et

1300 a 1500 milliards en 2011 puis 1 600

a 2 000 milliards de dollars en

2012. Mais il pese sur ces perspectives des risques et

des incertitudes

notamment du fait de la fragilite de la reprise economique mondiale

(4).

(4 ) World Investissement Report 2010, page xiii

Tableau n°12 : Flux de capitaux par region et

par groupe d'économie(en Mds $ US)

|

Region

|

IDE entrant

|

IDE sortant

|

|

2007

|

2008

|

2009

|

2007

|

2008

|

2009

|

|

Monde

|

2100

|

1771

|

1114

|

2268

|

1929

|

1101

|

|

Economies développées

|

1444

|

1018

|

566

|

1924

|

1572

|

821

|

|

Economies en

développement

|

565

|

630

|

478

|

292

|

296

|

229

|

|

Afrique

|

63

|

72

|

59

|

11

|

10

|

5

|

|

Amerique Latine et

CaraIbes

|

164

|

183

|

117

|

56

|

82

|

47

|

|

Asie Occidentale

|

78

|

90

|

68

|

47

|

38

|

23

|

|

Asie du Sud, de l'Est et du Sud-est

|

259

|

282

|

233

|

178

|

166

|

153

|

|

Economie en transition (Europe du Sud-est et

CEI)

|

91

|

123

|

70

|

52

|

61

|

51

|

|

Part en pourcentage des flux mondiaux d'IDE

|

|

Economies développées

|

68,8

|

57,5

|

50,8

|

84,8

|

81,5

|

74,5

|

|

Economies en

développement

|

26,9

|

35,6

|

42,9

|

12,9

|

15,4

|

20,8

|

|

Afrique

|

3,0

|

4,1

|

5,3

|

0,5

|

0,5

|

0,5

|

|

Amerique Latine et

CaraIbes

|

7,8

|

10,3

|

10,5

|

2,5

|

4,3

|

4,3

|

|

Asie Occidentale

|

3,7

|

5,1

|

6,1

|

2,1

|

2,0

|

2,1

|

|

Asie du Sud, de l'Est et du Sud-est

|

12,3

|

15,9

|

20,9

|

7,9

|

8,6

|

13,9

|

|

Economie en transition (Europe du Sud-est et

CEI)

|

4,3

|

6,9

|

6,3

|

2,3

|

3,1

|

4,6

|

Source

:www.unctad.org/fdistatistics

34

Graphique N° 10:

Evolution des IDE par groupe de régions(en

milliards $US)

Economies dévelloppées Economies en

développement

Economie en transition

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

2000

1500

1000

500

0

Source :

http://unctadstat.unctad.org/TableViewer/tableView.aspx

Graphique : Auteurs

3.1.1.1 Les economies en développement

Les économies en développement sont les

destinations de choix des investisseurs. Les entrées de capitaux a

destination des pays en développement ont diminué de 24% passant

de 630 milliards de dollars en 2008 a 478 milliards de dollars

américains en 2009, apres six années de croissance

ininterrompue.

Le rapport mondial de l'investissement 2010 indique

que les économies en développement et en transition attiraient

presque la moitié des entrées et représenteraient le quart

des sorties globales d'IDE. Elles entrainent l'essentiel du redressement de ces

derniers et demeureront les principales destinations de ces investissements.

Dans la majorité des régions, les flux d'IDE

vont rebondir en 2010. Mais d'importantes modifications vont s'opérer

quand a la nature et le role de ces flux selon les régions: En Afrique,

on voit se développer de nouvelles sources d'IDE. En Asie, la

modernisation industrielle grace a l'IDE s'étend a de nouveaux pays et a

de nouvelles industries. En Amérique latine, les sociétés

transnationales (STN) deviennent des acteurs mondiaux. Et dans l'Europe du

Sud-est, les banques

36

étrangeres jouent un role stabilisateur, mais leur forte

présence suscite aussi des préoccupations

potentielles5.

a. L'Afrique

En Afrique, l'IDE est passé de 63 milliards de dollars

en 2007 a 72 milliards de dollars et atteint ainsi son niveau record en 2008.

Cela tient a l'accélération de la croissance observée

depuis une dizaine d'années sur l'ensemble du continent, du fait que les

autorités ont cherché a créer un climat plus propice a

l'initiative privée. Les investissements des multinationales en Afrique

ne représentent encore que 4,1 % des flux mondiaux d'IDE et 11,4 % de

l'IDE dans l'ensemble des pays en développement durant cette même

année.

En Afrique, ce sont les pays qui regorgent d'importantes

ressources naturelles notamment le pétrole et a fort potentiel

économique qui demeurent les destinations de choix et

privilégiées des investisseurs internationaux.

La crise financière mondiale n'a épargné

guere l'Afrique en entrainant pour le continent un repli de 18% des IDE en 2009

: 72 milliards de dollars en 2008 contre 59 milliards de dollars en

2009(tableau 12), dü essentiellement a l'effondrement de la demande

mondiale.

Les producteurs de produits de base en Afrique de l'Ouest et

de l'Est ont été touchés. Les investissements

étrangers en Afrique du Nord ont mieux résisté du fait de

la diversification plus grande de l'IDE dans cette région et de la

poursuite des programmes de privatisation. Le repli des investissements dans le

secteur des services en Afrique a été moins prononcé que

dans les autres secteurs. Tiré par le développement de

l'activité, le secteur des télécommunications est devenu

le premier bénéficiaire des apports d'IDE. Le redressement des

prix des produits de base et l'intérêt soutenu des pays

émergents d'Asie, en occurrence les investissements chinois, de la

Malaisie et de l'Inde (il s'agit ici des IDE réalisés par des STN

évoquées ci-dessus), devraient permettre une lente reprise des

flux d'IDE vers l'Afrique en 2010.

5 Rapport mondial sur l'investissement 2010 page

xii

Par contre, les sorties d'IDE de ce continent sont faibles et

beaucoup d'efforts restent a faire dans ce sens.

b. Les pays d'Asie du Sud, de l'Est et du

Sud-est

Les bonnes perspectives d'investissement du fait de la qualite

des determinants economiques favorables et des efforts de liberalisation

intervenus dans la precedente decennie font de ces regions les principales

destinations des investissements directs etrangers.

Selon le Rapport mondial de l'Investissement 2010,

l'annee 2009 a ete marquee par un fort repli des flux d'IDE en direction

de l'Asie du Sud, de l'Est et du Sud-est depuis 2001, mais ils ont ete les

premiers a se redresser apres la crise. Les investissements etrangers dans la

region ont chute de 17 % en 2009, a 233 milliards de dollars (tableau 12),

essentiellement a cause de la diminution des fusions-acquisitions

internationales, particulièrement presentes dans le secteur des services

(-51 %).

Les sorties totales d'IDE de la region ont diminue de 8 %, a 153

milliards de dollars, avec une chute de 44 % des operations de

fusions-acquisitions internationales.

A l'inverse, les investissements a l'etranger de la Chine dans

le secteur non financier ont continue a croItre, tires par la demande soutenue

de ressources minerales et par la recherche d'opportunites de

fusions-acquisitions creees par la restructuration industrielle mondiale.

L'IDE en Asie du Sud, de l'Est et du Sud-est a dejà

commence a rebondir et devrait s'accelerer, puisque la region joue un important

role dans la reprise economique mondiale. En particulier, les investissements

etrangers en Chine et en Inde ont commence a se redresser des le milieu de

2009, et les investissements a l'etranger soutenus de ces deux pays devraient

faire renouer l'IED de la region avec la croissance en 2010, indique le

rapport.

c. Amerique Latine et CaraIbes

A l'instar de régions de l'Asie, les conditions

économiques favorables, les politiques gouvernementales ont

contribué a l'afflux des IDE dans ces régions durant plusieurs

décennies.

La crise économique et financière mondiale a

ramené l'IDE dans l'Amérique latine et les CaraIbes a 117

milliards de dollars - en régression de 36 % par rapport au niveau de

2008 (tableau 12) apres plus de six ans de croissance continue.

Bien que le Brésil, avec une contraction de 42 % des

entrées d'IDE, ait été plus touché que la

région dans son ensemble, il demeurait le principal destinataire de

l'IDE. Les opérations de fusions-acquisitions internationales dans la

région se sont effondrées et leur solde est même devenu

négatif en 2009 a cause des ventes de filiales étrangeres a des

entreprises nationales, particulièrement au Brésil. Les apports

d'IDE devraient repartir en 2010 et continuer a croItre dans le moyen terme,

puisque le Brésil et le Mexique restent des destinations

d'investissement recherchées, selon les enquetes aupres des

investisseurs, conclut le rapport.

3.1.1.2 les Economies en transition : Europe du Sud-est

et CEI

Après avoir augmenté pendant huit ans, l'IDE

dans l'Europe du Sud-est et la Communauté d'Etats indépendants

(CEI) est tombé a 69,9 milliards de dollars, en recul de 43 % par

rapport a 2008 (tableau 12). Les investissements étrangers dans les deux

sous-régions ont diminué en 2009, même si le repli a

été moindre dans l'Europe du Sud-est que dans la CEI. Les

investissements étrangers dans la Fédération de Russie ont

chuté de pres de moitié, a cause de la demande locale inerte, de

la moindre rentabilité attendue des projets liés aux ressources

naturelles, et du tarissement des opérations d'investissement dites

<<de carrousel>>. Néanmoins, la Fédération de

Russie occupait la sixième place dans le classement mondial des pays

d'implantation en 2009. Les opérations de fusions-acquisitions

internationales se sont effondrées a cause du peu d'acquisitions

effectuées par les entreprises de l'UE, les principaux investisseurs

dans la région, indique le rapport.

38

La contraction des sorties d'IDE de la region (-16 %) n'etait

pas aussi forte que le repli des entrees d'IDE. En 2009, la Federation de

Russie - de loin la premiere source des investissements de la region a

l'etranger - est devenue un investisseur a l'etranger net. Des prix plus

robustes pour les produits de base, un nouveau cycle de privatisations et le

redressement economique dans de grands pays exportateurs de produits de base

(Federation de Russie, Kazakhstan et Ukraine) devraient permettre une reprise

modeste de l'IED dans la region en 2010 (6), conclut le rapport.

3.1.1.3 Les economies

développées

Les economies developpees sont les grandes pourvoyeuses de

capitaux dans le monde. Elles representent 74,5% des sorties d'IDE globales

avec 1101 milliards de dollars.

Les entrees d'IDE dans les pays developpes sont celles qui ont

le plus diminue par rapport aux autres regions, chutant de 44 % pour s'etablir

a 566 milliards de dollars (tableau 12). Mais le repli n'a pas ete aussi

prononce que lors de la precedente recession economique en 2000-2003,

même si la crise economique et financière actuelle est bien plus

grave. L'Amerique du Nord a ete la plus touchee, mais les 27 pays membres de

l'UE ont mieux resiste et l'Allemagne a même enregistre des

investissements en hausse de 46 % grace essentiellement a l'essor des

prêts intragroupe. En revanche, les investissements etrangers au

Royaume-Uni, autre grand pays d'accueil dans la region, ont flechi de 50 % par

rapport a l'annee precedente. Les fusions-acquisitions internationales ont

diminue des deux tiers dans les pays developpes, mais dans le secteur

manufacturier le recul de ces operations a ete de 80 % environ.

Le rapport mondial de l'investissement 2010 souligne qu'

<< un leger redressement economique a stabilise l'investissement etranger

dans la premiere moitie de 2010 et devrait porter l'IDE dans les pays

developpes a des niveaux superieurs a ceux de 2009 >>. L'effort de

liberalisation qui se poursuit dans des secteurs comme celui de l'electricite,

le renforcement de l'integration regionale et l'interêt soutenu des STN

de

6 Rapport mondial de l'investissement, page 13

pays en développement et de pays en transition devraient

contribuer a améliorer les perspectives a moyen terme pour l'IDE dans

les pays développés.

Les investissements a l'etranger, apres avoir chute de 48 % en

2009, devraient eux aussi se reprendre en 2010 et s'accélérer a

moyen terme, grace a de meilleures perspectives economiques mondiales,

particulièrement dans les pays en développement. Mais la crainte

d'un risque accru de défaut de la dette souveraine dans certains pays

europeens (la Grèce, l'Irlande et probablement le Portugal) et de sa

propagation possible dans la zone euro pourrait remettre en cause cette hausse

tendancielle (7).

Graphique N°11 : Evolution des flux de

capitaux dans les economies avancées

|

2500

2000

1500

1000

500

0

|

|

|

|

|

ENTREE IDE SORTIE IDE

|

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

A la lumière de ce qui précède, nous

pouvons affirmer que les flux de capitaux ont atteint de proportions

considérables depuis la fin du système de Brettons Wood et

l'avènement de la globalisation financière qui a

accéléré leur mobilité a l'échelle

planétaire.

Cependant, l'intégration des marches des capitaux et

l'essor rapide de l'IDE dont elle s'est accompagnee ont suscité une

surveillance accrue des activités des multinationales. Une de ses

mesures consiste a l'instauration de la taxe Tobin, du nom de son concepteur

James Tobin dans les années 70.

(7) Rapport mondial de l'investissement, page 14

40

3.1.2 La taxe Tobin

L'idee de la taxe sur les transactions financières remonte

a Keynes dans les annees 1929 suite au krach boursier.

James Tobin s'inspire directement de ces positions exprimees

par Keynes en limitant le champ d'application au seul marche des changes. Cela

s'explique par sa preoccupation premiere qui est de <<preserver la

possibilite pour les Etats de mener une politique economique souveraine

approprie a leur economie >>8. Selon lui, la disparition du

système de Brettons Wood a entraine une mobilite croissante des capitaux

prives a l'echelle internationale et qui remet en cause la souverainete des

politiques economiques.

Lorsque l'Etat veut stimuler sa croissance, il peut choisir

d'augmenter la masse monetaire dans le but de faire baisser les taux

d'interêt. Mais, il s'expose alors a des sorties de capitaux a la

recherche de taux d'interêt plus eleves a l'etranger, ce qui fera baiser

au passage la valeur de la monnaie nationale vis-à-vis des monnaies

etrangères. Une taxe sur les transactions de change, en reduisant les

sorties de capitaux, permettrait a un pays de baisser ses taux d'interêt

quand il souhaite soutenir sa croissance, sans encourir de sorties de capitaux

destabilisantes.

La mobilite excessive de capitaux financiers a l'echelle

internationale est donc bien la source du problème. C'est pour James

Tobin l'evènement (l'instauration de cette taxe) le plus important dans

le système monetaire international depuis les annees cinquante. Elle est

l'equivalente de la liquidite excessive de marches financiers que fustige

Keynes.

Cette taxe a pour objectif de reduire la volatilite des taux

de change de court terme car elle decouragerait les speculateurs a la recherche

d'un profit rapide et donnerait plus de poids a ceux qui font de previsions a

long terme sur les taux de change bases sur une analyse economique des pays.

Cette taxe concernerait des transactions financières

portant sur de gros montants et serait supportee par les presumes speculateurs

ou investisseurs et serait percue par l'Etat sous forme de recette fiscale.