|

EFIGRAFJPE

« A Cceuvre on reconnait Couvrier

»

ii

SIGLES ETABB~EVIATIO9VS

SS : Sécurité sociale.

INSS : Institut National de Sécurité sociale.

DP-10 : DIRECTION Provinciale du NORD-KIVU.

IES : Inscription des Employeurs et Salaries.

QPP : Quotte Part Patronale.

QPO : Quotte Part Ouvrière.

MOD"I" : Demande d'Affiliation des Employeurs.

MOD"II" : Demande d'Immatriculation des Travailleurs.

SDT : Sous-Directeur Technique.

SDAF : Sous-Directeur Administratif et Financier.

REWER IEWENT

De prime a bord' je tiens a adresser mes

sincères sentiments de gratitude a notre Dieu qui m'a donné la

grace de pouvoir continuer a survivre a/in de se mettre a l'élaboration

de ce rapport qui pourra sanctionner la in de mon premier cycle en Sciences

économiques et de Gestion a l'rOniversité Libre des Pays des

crands Lacs.

Wa gratitude s'avère indispensable au

Directeur Provincial de l'Institut National de Sécurité Sociale

qui n'a pas pu reprouver en ce qui concerne l'approbation de ma recommandation

pour stage dans ledit Institut et cela dfaciliter la passation de mon temps de

stage sans obstacle ni répugnance.

Tout a ne pas omettre l'rOniversité Libre des

Pays des crands Lacs qui nous a et continu toujours a nous per/ectionner sur le

plan intellectuel' moral et spirituel'.du jour au

lendemain ;que ma reconnaissance parvienne tout droit a toutes les

autorités de l'rOniversité susmentionnée et plus

particulièrement celles de lafaculté des Sciences Economiques et

de Gestion.

Par la suite' mes sentiments les plus

intimes iront tout droit a mes parents Dieudonné WBAZI BINETrORO et

Régine KALEWBA pour leur assistance non anodine tant morale que

matérielle pour rendre e//ecti/ la réalisation de ce

travail.

Sans oublier toutes les personnes qui ont

contribué tant soit peu pour la réalisation de ce

travail' qu'elles trouvent ici l'expression de mes sentiments de

reconnaissance.

DIWITRI WBAZI limmy

0 : INTRODUCTION

Il est recommandé dans le programme de l'Enseignement

Supérieur et Universitaire que tout étudiant, une fois

arrivé à la dernière promotion que ça soit en grade

ou en licence, doit être soumis à un stage académique qui

varie entre 20 et 30 jours ouvrables.

En tout état de cause, il existe deux sortes de stages

à savoir :

Le stage académique : celui-ci est recommandé aux

finalistes dont le parcourt académique nécessite une action

d'immerger dans la pratique ou dans le monde professionnel.

Le stage professionnel : cela est relatif aux étudiants

finalistes ayant déjà mis à terme leurs études

à l'université et veulent se familiariser avec le monde de

l'emploi en y faisant carrière.

Pendant la période du 17 Octobre au 11 Novembre 2011,

nous avons effectué un stage académique à l'Institut

National de Sécurité Sociale direction provinciale du NORD-KIVU,

celui-ci nous a été bénéfique d'autant plus que

nous avons fait la fusion entre la théorie apprise à

l'université et la réalité qui se passe dans le monde

professionnel, il y a eu donc mariage entre la théorie acquise et la

pratique trouvée sur terrain.

Nous n'avons pas pu faire un parcourt dans tous les services

qui sont au sein de la DP-10 compte tenu de la durée pas trop longue qui

nous a été repartie de 20 jours ouvrables, seulement nous avons

pu nous introduire dans quatre services qui sont : service des employeurs et

salariés, service technique, service financier et le service

secrétariat informatique.

Pour de raisons plus commodes, hormis l'introduction et la

conclusion, ce rapport comprend quatre chapitres qui sont libellés de la

manière suivante :

Le premier chapitre se focalise sur les

généralités de la SECURITE SOCIALE.

Le deuxième porte sur le cadre général de

l'INSS en République Démocratique du Congo.

Le troisième et le dernier se concentre sur le

déroulement du stage proprement dit.

Nous tentons de croire que ce rapport va permettre aux

lecteurs de découvrir l'importance de la S.S, comment entre dans le

monde de la Sécurité Sociale ainsi que les conditions pour

bénéficier de différentes prestations organisées au

sein de l'INSS et enfin découvrir en fin fond notre milieu de stage qui

est la DP-10.

CHAPITRE I.GENERALITES SUR LA SECURITE

SOCIALE

Dans ce chapitre, nous avons parlé d'un certain nombre

de définitions de la Sécurité Sociale proposées par

certains auteurs ; origine de la Sécurité Sociale et

évolution de la Sécurité Sociale dans le temps et dans

l'espace et enfin l'utilité de la cotisation sociale.

I.1.DEFINITION DE LA SECURITE SOCIALE

Jusqu'à présent, on n'a pas encore défini

d'une façon complète la notion de sécurité sociale

mais nous pouvons en donner quelques définitions :

L'INSS1 :définit la sécurité

sociale comme étant la protection que la société accorde

à ses membres grâce à une série de mesures publiques

contre le dénouement économique et social où pourraient

les plonger en raison de la disparition ou la réduction sensible de leur

gain, la maladie, la maternité, les accidents du travail et les maladies

professionnelles, le chômage ,l'invalidité, la vieillesse et le

décès. En d'autre terme, le contenu de la S.S peut se

résumer en tenant compte de deux grands aspects techniques à

savoir :

La production (recouvrement des cotisations)

La prise en charge(les prestations)

Selon GRANDGUILLOT 2: la sécurité

sociale est un ensemble d'institutions destinées à garantir aux

individus une couverture contre les risques sociaux entrainant une diminution

des ressources et/ou un accroissement des dépenses.

I.3.UTILITE DE LA SECURITE SOCIALE

Cette notion est vraiment très cruciale dans la mesure

où elle permet aux travailleurs de pouvoir se prendre en charge une fois

que ces derniers aient atteint l'âge de retraite ne leur permettant pas

de gagner un gain significatif mais aussi en cas de la survenance des risques

professionnels moyennant bien sûre une immatriculation au niveau de

l'institut qui en charge ; en RDC cet institut se nomme INSS. Les cotisations

versées par les différents employeurs pour le compte de leurs

travailleurs à la fin

1 INSS, Dépliant, édition 2009

2 GRANDUILLOT, Droit du travail et de la

sécurité sociale, 2ieme édition, LDGJ, Paris, 1984, p,

4.

de chaque mois, leur seront restituées(les

travailleurs) sous forme de pensions de retraite, pensions de survie, les

allocations familiales, allocations d'orphelins. En effet, ledit institut est

considéré comme un agent qui a pour rôle de garder les

cotisations des travailleurs qui seront remises à ces derniers sous une

autre appellation déjà précitée, c'est à ce

moment que les contribuables se verront être gagnant même si jadis

on n'opérait un retrait sur leur salaire pour le payement des

cotisations .

CHAPITRE II.CADRE GENERAL DE LA SECURITE SOCIALE

EN RDC

II.1.APERCU GENERAL DE L'INSS

II.1.1.HISTORIQUE DE L'INSS

L'histoire de la Sécurité Sociale en RDC est

marquée par deux périodes : coloniale et postcoloniale.

La période coloniale

Pendant cette période, il existait deux régimes de

Sécurité Sociale applicables, l'un aux employés

expatriés (Européens et Asiatiques) et autre aux autochtones.

La période postcoloniale

Cette période est dominée par la promulgation du

décret-loi du 29 Juin 1961 organique de la Sécurité

Sociale Cet instrument juridique avait été crée par la

fusion de trois anciennes caisses à savoir :

La caisse de pension des travailleurs (Congo-belges et du

Ruanda-Urundi) ;

La caisse centrale de compensation pour allocation familiale

(province du Katanga) ; Le Fonds Colonial des Invalidités des

travailleurs(FONCOLIN).

II.1.2.CREATION DE L'INSS

En RDC, la sécurité sociale a été

confiée à un organisme spécial, appelé Institut

National de Sécurité Sociale(INSS), qui est placé sous la

garantie de l'Etat, cet institut a vu le jour lorsque le décret-loi du

29 Juin 1961 avait été édicté et promulgué.

Il est à noter que l'INSS est un établissement public à

caractère technique et social qui est doté d'une

personnalité juridique et d'une autonomie financière. Il

possède un personnel bien propre à lui et une administration bien

structurée sur toute l'étendue de la République

Démocratique du Congo. Bref, L'INSS est un organisme chargé de la

gestion du régime général de la sécurité

sociale en RDC.

II.1.2.1.QUELQUES TEXTES REGISSANT L'ORGANISATION ET

FONCTIONNEMENT

DE L'INSS

Le premier texte c'est le décret-loi du 29 juin 1961

organique de la Sécurité Sociale ;

Le second c'est la loi no78-002 du 6 janvier 1978

portant dispositions générales des entreprises publiques ;

Le troisième est celui qui porte sur les statuts d'une

entreprise publique dénommée INSS no78- 186 du 5 mai

1978.

II.1.3.OBJECTIFS POURSUIVIS PAR L'INSS

Ceux-ci ont été définis par l'Etat

congolais, il s'agit de :

La perception des cotisations de travailleurs auprès des

employeurs assujettis au régime de la Sécurité Sociale.

Payer les prestations sociales aux travailleurs qui ont atteint

l'âge de retraite et aux victimes des risques sociaux à savoir

l'invalidité et accidents de travail.

Permettre aux individus de faire face à certaines charges

familiales quand ils sont malades, très âgés ou

invalides.

Donner aux retraités les moyens qui vont leur permettre de

ne pas être à la merci de leurs familles ;

II.1.4.GESTION ADMINISTRATIVE DE L'INSS

L'INSS est dirigé par un conseil d'administration

composé des représentants de l'Etat ; des employeurs et des

travailleurs. Ce conseil d'administration est contrôlé par le

ministère du travail et de la prévoyance sociale. L'INSS

étend son activité sur l'ensemble du territoire national. Son

siège social se trouve à Kinshasa.

Pour le moment, les services administratifs comprennent outre

le secrétariat des organes statutaires, onze Directions centrales,

treize Directions provinciales à savoir : Equateur, Province orientale,

Bandundu, Kasaï-Oriental, Kasaï-Occidental, Maniema, Nord-Kivu,

Sud-Kivu, Bas-Congo, Katanga.

En vue de se rapprocher d'avantage de ses assurés

sociaux, l'institut dispose de seize Bureaux de District et de six Antennes de

territoire. A Kinshasa, il y a cinq directions urbaines :

DUK/NORD(GOMBE), DUK/SUD(LIMETE), DUK/EST(NDJILI),

DUK/OUEST(KITAMBO), DUK/CENTRE(KINSHASA).

II.1.5.LES EVENTUALITES COUVERTES PAR LA SECURITE

SOCIALE

L'organisation Internationale du travail (O.I.T.) prévoit

neuf(9) éventualités reprises par la

norme minimum de la sécurité sociale. Il s'agit

de :

v' Des prestations aux familles ;

v' Des prestations en cas d'accident du travail ou des maladies

professionnelles ;

v' Des prestations d'invalidité ; v' Des prestations de

vieillesse ; v' Des prestations de survivants ; v' Des prestations de maladie ;

v' Des prestations de maternité ; 1' De prestations de chômage ;

1' Des soins médicaux ;

II.1.6.LES EVENTUALITES COUVERTES PAR L'INSS

Les cinq (5) premières éventualités des neuf

citées ci-haut sont couvertes par l'INSS. Elles sont regroupées

en 3 branches :

La branche des pensions (vieillesse, invalidité,

survivants) ;

La branche des risques professionnels,

La branche des prestations aux familles (allocations familiales)

au Katanga seulement

II.1.7.RESOURCES FINANCIERES DE L'INSS

II.1.7.1.DISPOSITIONS GENERALES

Au terme de l'article 12 du DLO de la sécurité

sociale du 29 juin 1961, le financement du régime général

congolais de la sécurité sociale repose essentiellement sur :

Les cotisations ;

Les majorations encourues pour cause de retard dans le paiement

des cotisations ;

Les taxations d'office pour non déclaration des

cotisations;

Les intérêts des placements immobiliers ;

Les intérêts moratoires qui proviennent des

prêts à intérêt effectués par l'institut ; Les

subventions de l'Etat ;

Les dons et legs ou toutes autres ressources attribuées

à l'institut par un texte légal ou réglementaire.

Les cotisations constituent la principale ressource de l'INSS

et doit être versées dans le mois civil qui suit celui auquel

elles se rapportent .l'employeur qui ne verse pas les cotisations dans le

délai mais qui a déclaré, est passible d'une

pénalité de majoration de 0,5% par jour de retard tandis que

celui qui n'a pas déclaré et qui a ou pas versé aura

à subir ce que l'on appelle une taxation d'office qui est le double de

ce qu'il devait.

II.1.7.2.ASSIETTE DE COTISATION

La cotisation est en partie :

A charge de l'ouvrier par retenu sur salaire appelée

Q.P.O. (Quote-part Ouvrière) :3,5%. A charge de l'entreprise

appelée Q.P.P. (Quote-part-Patronale) :5%.

La part de l'ouvrier est de 3,5% calculée sur la

rémunération brute totale.

Remarque : on appelle salaire brute le total des avantages

remis à l'agent de l'entreprise, il s'agit du salaire de base augmente

des primes et des heures supplémentaires, également

augmenté des allocations familiales, des diverses indemnités et

autres.

Salaire brute=Salaire de base + primes +heures

supplémentaires + allocations +indemnités +autres.

On appelle salaire net, le salaire brut amputé des

retenus à charge du personnel, amputé également des

remboursements sur avance, sur prêt et autres dettes du personnel envers

l'entreprise. C'est la somme que le personnel touche effectivement.

|

Salaire net=salaire brute-Retenus-Avances-Prêt-Autres

dettes.

|

II.1.7.3.TAUX DE COTISATIONS APPLICABLE PAR L'INSS

Les taux de cotisations sont fixés comme suit :

Pour la tranches des pensions : 7% dont 3,5% à charge de

l'employeur et 3,5% à charge du travailleur.

Pour la tranche des risques professionnels : 1.5% à charge

exclusive de l'employeur ;

Pour la tranche des allocations familiales : 4% à charge

exclusive de l'employeur (cette branche ne fonctionne qu'au Katanga).

TABLEAU DE TAUX DES COTISATIONS PERCUES PAR L'INSS

|

EVENTUALITES/COTIS ANTS

|

RS

|

EMPLOYEU

|

RS

|

TRAVAILLEU

|

X

|

TOTAU

|

|

Pensions de retraite

|

|

3,5%

|

|

3,5%

|

|

7%

|

|

Risques professionnels

|

|

1,5%

|

|

0%

|

|

1,5%

|

|

Allocations familiales

|

|

4%

|

|

0%

|

|

4%

|

II.2.PRESENTATION DE LA DIRECTION PROVINCIALE DE

L'INSS/NORD-KIVU

Le siège de Direction Provinciale de l'INSS se situe

à GOMA, commune de GOMA, Quartier les volcans sur le boulevard

KANYAMUHANGA, juste en face de la société de micro finance

SOFICOM, non loin de la SOCIETE DE TELECOMMUNICATION CCT.BP 699 Goma ;

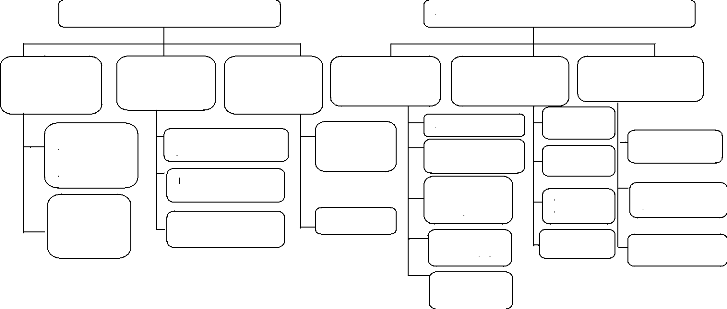

En partant de l'organigramme, qui est une

représentation des taches et des responsabilités au sein d'une

entité ; il traduit à la fois une séparation technique des

domaines de compétences et un positionnement des membres de l'entreprise

sur une échelle hiérarchique.

Paiement des prestations sociales

Inscription des

Employeurs et salariés

Contrôle et Recouvrem ent

Sous Directeur Technique

Sous Directeur Administratif&Financier

Service Administratif

Service Finance

Service médical

Service des Employeurs

&Salariés

Service TECHNIQUE

Service Contrôle&Rec ouvrement

Gestion des

Employeurs

& Salariés

Administration

Charroi Automobiles

Protocole et Relatons Publiques

Contentieux

Surveillance et Nettoyage

Budget

Comptabili té

Compte

courant

Trésorerie

Administration et Accueil

Laboratoire

Economat et Intendances

Pensions

Risques professionnels

Soins et pharmacie

II.2.1.Organigramme de la direction provinciale de

l'INSS/Nord-Kivu

DIRECTEUR PROVINCIAL

Secrétariat & Informatique

II.2.2.JOB DESCRIPTION

DIRECTEUR PROVINCIAL : la DP-10 a à sa tête un

directeur qui travaille en étroite collaboration avec les deux

sous-directeurs, l'un chargé des opérations relatives aux

affaires administratives et financières et l'autre chargé des

activités à caractère technique.

LE SOUS DIRECTEUR ADMINISTRATIF ET FINANCIER ; tous les

documents à caractère administratif et financier notamment les

lettres reçues, factures ...qui parviennent à l'INSS via la

réception sont transmis directement au Sous directeur administratif pour

des meilleurs dispositions.

LE SOUS DIRECTEURS TECHNIQUE, il est l'élément

moteur en ce qui concerne la vérification des documents ayant un trait

technique comme les déclarations de cotisations, les demandes de

pensions, les comptes rendus des contrôleurs de la situation

trouvée sur terrain, demandes d'affiliation et d'immatriculation...

Le tableau suivant va nous éclaircir sur les

différents services qui travaillent en convivialité avec les deux

sous directeurs.

|

SERVICES

|

|

S .D.T

|

S.E.S

|

S.C

|

S.T

|

|

|

S.DAF

|

S.S.I

|

S.A

|

S.F

|

S.M

|

Nous n'allons pas nous retarder sur de plus amples

détails en rapport avec l'énumération des rôles

joués par chacun des acteurs dans des fiefs spécifiques parce que

cela fera l'objet du quatrième chapitre de ce rapport.

II.2.3.GESTION ADMINISTRATIVE DE LA DP-10

Tout d'abord, la section qui est à la porte

d'entrée de tous les documents reçus pour le compte de la

direction, est la réception, le réceptionniste reçoit des

lettres, les déclarations, les MOD II, MOD VI ...tous ces documents, une

fois que le réceptionniste a déjà accusé la

réception, il les enregistre dans un registre, après cette

opération suit immédiatement la transmission des documents aux

sous directeurs concernés pour cette fin.

Une fois que les sous directeurs sont en possession des

documents bien spécifiques à leur compétence, ils vont

devoir orienter les documents vers le service concerné en leur donnant

quelques dispositions et prescriptions à prendre.

Le service reçoit les documents qui proviennent soit du

SDAF ou du SDT et sont envoyés aux sections y relatives qui se chargent

du traitement des dossiers qui leur sont soumis.

Il est à noter que les lettres adressées au

Directeur, lui sont transmises directement sans passer par les sous

directeurs.

Les lettres émises par la direction parviennent aux

personnes concernées via une section du secrétariat et

informatique chargée des courriers.

II.2.4.GESTION TECHNIQUE DE LA DP-10

L'affiliation des employeurs et l'immatriculation des

travailleurs sont gratuites et aucune caution ne sera demandée en ce qui

concerne cela, et tous les formulaires y relatifs, à remplir par les

assujettis sont disponibles à la direction et sont gratuits. Les

personnes assujetties au Régime de sécurité sociale

peuvent être :

Les travailleurs soumis au code du travail ;

Les bateliers,...

Ce point sera développé dans les pages qui

suivent ; il est à noter que les fonctionnaires de l'Etat

bénéficiant des dispositions particulières sont exclus de

ce régime, les membres des Forces armées de la RDC et la Police,

les Parlementaires, les diplomates,...

CHAPITRE IV DEROULEMENT DU STAGE

Ce quatrième chapitre et le dernier s'est

focalisé sur les différentes activités que nous avons pu

exercer dans différents services .De plus amples détails seront

transcrits dans les lignes qui suivent.

Pendant les 20 jours de notre stage, nous avons passé dans

divers services qui sont renfermés au sein de la DP-10

conformément au calendrier suivant :

CALENDRIER DE STAGE

|

INSTITUT NATIONAL DE SECURITE SOCIALE B .P 699 GOMA

|

|

CALENDRIER POUR STAGE ACADEMIQUE Nom du stagiaire : DIMITRI MBAZI

JIMMY

PROMOTION : G3

Faculté : SCIENCES ECONOMIQUES ET DE GESTION INSTITUTION

DE PROVENNANCE : ULPGL-GOMA

|

|

O

|

Période

|

Services visites

|

Nombre de jours

|

|

Du 17 au 21 octobre 2011 Du 24 au 28 octobre 2011 Du 31

octobre au 4 novembre 2011

Du 07 au 11 novembre 2011

|

SES ST

SSI SF

|

5jours 5jours 5Jours 5jours

|

|

Total des jours du stage

|

20jours

|

|

Pour l'INSS Goma Fait à GOMA

Le responsable du SAD Sous-directeur ADMINISTRATIF

KAHAMBU KALUMBI KAKULE KANYAMANDA

|

Il est à noter que pour bien de causes, nous n'avons pas

fait le service de recouvrement & contrôle, médical et

administratif.

IV.1.NOTRE TRANSITE DANS LE SEVICE DES EMPLOYEURS ET

SALARIES

Ce service est considéré toujours comme une

porte d'entrée de l'INSS en matière se sécurité

sociale dans le sens qu'il joue un rôle prépondérant tant

dans l'assujettissement des employeurs et salaries que dans la gestion de

comptes cotisants. Ce service est supervisé par un chef de service

conformément à la réglementation en vigueur.

Le responsable de ce service a pour rôle :

Accueil des divers visiteurs concernés par

l'assujettissement au même titre que ceux qui viennent pour des

renseignements divers.

Il joue le rôle de courant de transmission entre la

direction, la sous direction technique et diverses sections qu'il chapeaute et

vice versa.

Il joue aussi le rôle de concepteur par rapport aux

matières exigées par la hiérarchie de l'INSS à

travers la direction. C'est dans cette logique qu'il traite toutes les

correspondances qui lui sont adressées par la direction (correspondance

externes et internes).

Il veuille également à la discipline des

travailleurs sous ses ordres évoluant dans les deux sections qu'il

supervise.

Il arrive qu'il s'implique dans l'encadrement

d'étudiants et élèves stagiaires de passage à

l'INSS de la même manière que les chercheurs sollicitant le

concoure de l'INSS dans leurs travaux.

IV.1.1.SECTION : INSCRIPTION DES EMPLOYEURS ET SALARIES

Une fonction est un ensemble nécessaire

d'opérations techniques liées directement les unes aux autres en

vue de déboucher sur un apport au résultat recherché par

l'entreprise.

Un service est une unité de travail concrète

localisée et ayant ses propres ressources humaines et matérielles

pour travailler ;

Dans ce cas d'espèce, nous osons dire qu'un service

peut avoir une ou plusieurs sections. A titre exemplatif, à l'INSS, le

service des employeurs et travailleurs a deux sections à savoir :

l'I.E.S et la G.E.S.

La section Immatriculation des Employeurs et Salariés

intervient principalement dans l'assujettissement des employeurs et

salariés car elle est concernée par les aspects techniques

relatifs à l'affiliation des employeurs.

Affiliation quid ? C'est un processus qui consiste à

identifier un employeurs (moral ou physique) en lui octroyant un numéro

suivant l'ordre numérique croissant et à le transcrire dans un

« fichier employeur »

L'immatriculation des travailleurs c'est aussi un processus

que celui de l'affiliation à la seule différence que le

numéro attribué après son identification ne suit pas un

ordre quelconque mais plutôt selon les renseignements fournis par le

travailleur, on enregistre les travailleurs en tenant compte bien sûr de

son numéro dans un « fichier travailleur »

NB : les deux fichiers évoqués ci-haut ne sont

gérés qu'à la direction provinciale.

Il y a lieu de noter que dans l'un ou l'autre cas de ces deux

concepts, il faut que l'INSS soit en possession :

Pour l'affiliation une demande d'affiliation de l'employeur

modèle I et pour l'immatriculation une demande d'immatriculation du

travailleur modèle II.

Après l'octroi du numéro d'affiliation il est

créé :

Un dossier administratif dans lequel seront classées

toutes les correspondances échangées entre les employeurs et

l'INSS. On aura aussi à y classer tous les documents jugés

indispensables en cas de survenance d'un contentieux opposant l'INSS et les

employeurs.

On crée le fichier des employeurs cotisants qui sera

transmis à la section GESTION DES EMPLOYEURS ET SALARIES où elle

servira pour la passation des écritures de débit et de

crédit de l'employeur.

IV.1.1.1.AUTRES TACHES EXECUTEES DANS CETTE SECTION

L'enregistrement des modèles VI et VII en dollars et en

francs congolais, une fois en possession de ces deux documents, les

préposés à cette tache dans cette section vont

procéder à leur transcription dans un indicateur de débit

conçu pour cette

fin.il en existe deux : celui établit

en monnaie nationale et l'autre en devise (dollars), l'objectif poursuivi est

de disposer des statistiques mensuelles exigées par la direction des

études et organisation à Kinshasa.

Gestion des archives des fiches employeurs et salaries.

Classement des correspondances et autres documents

destinés aux fiches des employeurs et travailleurs.

Gestion des dossiers administratifs des employeurs.

Tout employeur est tenu d'adresser au bureau de l'INSS les

demandes d'immatriculation pour ses travailleurs dans 15 jours qui suivent la

1iere embauche d'un ou de plusieurs travailleurs.

IV.1.1.1.TRAITEMENT DU MODELE II

Après que l'employeur ait déjà rempli son

MOD I, il pourra alors venir le déposer à la direction de l'INSS

pour son traitement .la section se chargeant de ce traitement est l'I.E.S. Vous

trouverez ce document en annexe de ce présent travail. Ce traitement

s'appelle « codification »

CODIFICATION MOD I

Sur ce document, nous avons des rubriques qui doivent

être complétées par l'employeur et d'autres rubriques sont

réservées à l'INSS. Pour ce qui concerne la codification,

c'est spécifiquement pour les rubriques réservées à

l'INSS, il y a un certain nombre de cases qui vont devoir être

complétées par le personnel de l'I.E.S à savoir ;

Zone I : CODE DE LA PROVINCE

Zone II : CODE DU DISTRICT

Zone III : No D'ORDRE NUMERIQUE (suivant le fichier

provincial employeur) Zone IV : LETTRE DE CONTROLE

Zone V : NOMBRE DE SIEGES D'EXPLOITATION

CODE DE LA PROVINCE

Chaque province à son code bien particulier. Les codes

sont répertoriés dans l'abaque suivant :

I

II

III

IV

V

n°

|

Province

|

Code

|

n°

|

Province

|

Code

|

|

01

|

Kinshasa

|

01

|

07

|

Katanga

|

07

|

|

02

|

Bas-Congo

|

02

|

08

|

Kasaï-Occidental

|

08

|

|

03

|

Bandundu

|

03

|

09

|

Kasaï-Oriental

|

09

|

|

04

|

Equateur

|

04

|

10

|

Nord-Kivu

|

10

|

|

05

|

Province oriental

|

05

|

11

|

Maniema

|

11

|

|

06

|

Sud-Kivu

|

06

|

|

|

|

CODE DE DISTRICT

Ce code se trouve dans un document déjà

préétabli par l'INSS, c'est une longue liste que l'on n'a pas pu

insérer dans ce travail. Elle porte le nom de « la table de

codification »

NO D'ORDRE NUMERIQUE

Ce numéro est tiré dans un registre où sont

inscrites toutes les demandes d'affiliation des employeurs, il s'agit d'un

numéro chronologique.

LETTRE DE CONTROLE

Pour trouver cette lettre, il faudrait d'abord que l'agent de

l'IES complète une rubrique contenant 12 cases plus une qui contiendra

la lettre de contrôle. Ces rubriques se présentent comme suit :

PROCEDURE DE CALCUL DE LA LETTRE DE CONTROLE (MOD I)

Il faut prendre les chiffres situes de la I à la

IIIème zone on les divise par 23.Avec le résultat(1)

obtenu, on s'intéresse seulement à la partie décimale que

nous allons par la suite multiplier par 23,le résultat(2) obtenu sera

soit arrondi par défaut ou soit par excès selon le cas et

après cela, nous faisons la comparaison du résultat(2) avec la

table d'alphabet de l'INSS composée de 23 lettres, afin de pouvoir

trouver la lettre de contrôle. Cette table se présente comme suit

:

|

A

|

B

|

C

|

D

|

E

|

F

|

G

|

H

|

I

|

J

|

K

|

L

|

M

|

N

|

O

|

P

|

Q

|

R

|

S

|

T

|

U

|

V

|

W

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

15

|

16

|

17

|

18

|

19

|

20

|

21

|

22

|

23

|

Si après avoir divisé les chiffres de la

Ière à la IIIème case, nous avons

comme résultat le chiffre zéro, alors dans ce cas la lettre de

contrôle sera A.

Après la conception de ce numéro d'affiliation, il

faudrait alors passer par la rédaction de la lettre qui sera transmise

à l'employeur concerné, lui spécifiant son numéro

d'affiliation.

IV.1.1.2.TRAITEMENT DU MODELE II

Après que l'employeur ait déjà

été affilié, il convient à ce dernier de faire

immatriculer aussi ses travailleurs, le document approprié pour cette

immatriculation est « LE MODELE II OU DEMANDE D'IMMATRICULATION DES

TRAVAILLEURS »

Le nombre de formulaires(MOD.II) est remis à l'employeur

en fonction du nombre de travailleurs ; chaque travailleur aura à

remplir son MOD.II en toute prudence.

CODIFICATION DU MODELE II

La même procédure est suivie que pour le MOD.I,

c'est seulement la codification qui diffère :

ZONE I : indice sexe : homme 1 et femme 2

ZONE II : indice de secteur. ZONE III : l'année de

naissance. ZONE IV : le mois de naissance.

ZONE V : la date de naissance.

ZONE VI : le chiffre de différentiation. ZONE VII : Rang

de naissance.

ZONE VIII : lettre de contrôle.

I

II

III

IV

V

VI

VII

VIII

PROCEDURE DE CALCUL DE LA LETTRE DE CONTROLE

(1) on introduit les chiffres qui conviennent dans la machine et

on pointe là on s'est arrêté.

(2) par après on divise le tout par 23 et on supprime la

partie décimale, pour rester avec la partie entière ;

(3) la partie entière est multipliée par 23

(4) il faut juste faire la différence entre le

résultat(3) et le code trouvé à l'étape (1)

(5) le résultat obtenu en (4) sera complété

par la partie non prise en compte par la machine juste à l'étape

(1)

(6) on divise le résultat (5) par 23.

(7) Avec le résultat (6) on maintient la partie

décimale en rejetant la partie entière.

(8) le résultat (7) sera multiplié par 23.

(9) le résultat (8) sera arrondi par défaut ou par

excès pour être comparer au tableau alphabétique de l'INSS

afin de trouver la lettre de contrôle correspondante.

Les taches d'immatriculation des travailleurs peuvent se

résumer dans les étapes suivantes :

Codifier les demandes d'immatriculation des travailleurs ;

Attribuer les cartes d'immatriculation aux travailleurs ;

Inscrire les travailleurs dans le fichier provincial des

travailleurs.

Pour codifier une demande d'immatriculation du travailleur, on

utilise la table de codification « T.E »

|

INDICE

|

DESIGNATION

|

|

TE

|

03

|

Les codes activités employeurs.

|

|

TE

|

04

|

Les codes postaux.

|

|

TE

|

15

|

Indices de province.

|

|

TE

|

23

|

Les codes emplois travailleurs.

|

|

TE

|

24

|

Les codes géographiques.

|

NB : les numéros d'affiliation sont octroyés

dès qu'une demande d'affiliation de l'employeur « MOD.II » est

introduite par l'employeur. Dès que l'employeur est identifié,

son dossier administratif est crée au même moment que sa fiche

cotisant et qui sera transmise à la section « GESTION DES EMPLOYEUR

ET SALARIES »

IV.1.2. IIIème section : GESTION DES EMPLOYEURS ET

SALARIES(GES)

Cette section gère au quotidien tous les mouvements des

comptes opérés par les employeurs .Les travailleurs

préposés pour cette taches sont tous appelés «

DECOMPTEURS »

IV.1.2.1. LE CIRCUIT DE LA DECLARATION DU VERSEMENT DE

PAYEMENT

Dès que le modèle IV arrive en provenance de la

section I.E.S, sont réceptionnés par le chef de section, il les

arrange afin de les faire traiter conformément aux instructions en

vigueur suivant les étapes ci-dessous :

Etablissement des états journaliers de déclarations

(au jour le jour)

Transcription de MODELE VI&VII

Dès que ces deux étapes sont accomplies, le chef

de section récupère tous les MODELES VI&VII afin de le

dispatcher aux contrôleurs conformément aux modalités

instituées par l'employeur.

IV.1.2.2. DISPATCHING PROPREMENT DIT

Etant donné que tous les employeurs gérés

dans cette section sont repartis suivant la division par axe, le chef de

section repartit les déclarations en fonction de cette stratégie

car c'est la même politique qui est suivit dans le service de

contrôle, en d'autre terme, à chaque axe correspond une

équipe désignée dans chaque service.

IV.1.2.3.EXPLOITATION DE MODELE VI PAR LE COMPTEURS

Un décompteur doit avoir en esprit l'exécution

sans faille des instructions générales de service ainsi que du

contenu de l'arrêté départemental no0021 du 10

avril 1978 relatif à l'affiliation des employeurs, à

l'immatriculation des travailleurs ainsi qu'aux modalités et conditions

de versement des cotisations de la sécurité sociale.

IV.1.2.4.VERIFICATION DE LA DECLARATION ET DE LA

FEUILLE DE PAIE Y ANNEXEE

Les informations suivantes doivent être scrupuleusement

vérifiées par les compteurs :

|

1'

|

Nombre de travailleurs,

|

|

|

|

|

1'

|

Nombre d'enfants ;

|

|

|

|

|

1'

|

Montant déclaré ;

|

|

|

|

|

1'

|

Assiette de cotisation ;

|

|

|

|

|

1'

|

Les taux de calcul des cotisations : 3,5% ;

|

5% ;

|

7,5% ;

|

8,5% ?

|

Application correcte du SMIG : a-t-il été

respecté ou pas et appliqué par un employeur ?

Si un de ces aspects n'a pas été respecté

ou suivi, il faut alors dans ce cas établir la déclaration

complémentaire ou MODELE VII qui sera transmise à l'employeur

concerné pour cette fin.

IV.1 .2.6. ETABLISSEMENT DES JOURNEAUX DE DEBIT ET DE

CREDIT

Journal de débit renferme :

v' Journal de débit taxation d'office établit

seulement en dollars v' Journal de débit MOD VI&VII en franc

congolais

v' Journal de débit MOD VI&VII en dollars

Ces journaux enregistrent les montants que les employeurs doivent

à l'INSS.

Le compte courant des employeurs se présente d'une

façon succincte comme suit :

|

DEBIT

|

CREDIT

|

|

NO

|

DESIGNATION

|

MONTANT

|

NO

|

DESIGNATION

|

MONTANT

|

|

Déclarations

|

X

|

|

Versement

|

X

|

Journal de crédit comporte :

Ces opérations consistent à établir les

journaux en rapport avec les différents comptes dans lesquels les

cotisants sont versées ;

Les opérations de crédit sont constatées

:

A la banque par un avis de crédit ou par un bordereau de

versement ;

A la caisse par copie de la quittance remise à l'employeur

;

Les opérations se faisant par le biais des banques ne

concernent que le banques attitrées ;

NB : si les opérations ayant trait aux extournes ont

été constatées au courant d'une période

donnée, la section établit un journal de

régularisation.

IV.2.NOTRE TRANSITE DANS LE SERVICE TECHNIQUE

Ce service se charge surtout des relations avec l'employeur et

l'Institution jusqu'au moment de l'invalidité ou de l'entrée en

retraite de celui-ci mais aussi les modes de calcul des différentes

prestations.

v' QUI SONT ASSUJETIS AU REGIME GENERAL DE LA SECURITE SOCIALE

?

Conformément à l'arrête ministériel

no0021 du 10 avril 1978, sont obligatoirement assujettis au

Régime général de la sécurité sociale :

Les travailleurs soumis au code du travail, quel que soit la

nature ,la forme ou la validité du contrat ,le montant de

rémunération, sans tenir compte de la distinction de race ,de

nationalité ,de sexe ou d'origine,

Les bateliers,

Les marins immatriculés au Congo et engagées

à bord de navires battant pavillon congolais,

Les salariés de l'Etat et des entités

décentralisées ne bénéficiant pas d'un

régime particulier de sécurité sociale ;

Les élèves des écoles professionnelles et

artisanales, les stagiaires et les apprentis, même s'ils ne sont pas

rémunérés .ils sont assurées uniquement pour la

branche des risques professionnels et cela, à cause du caractère

dangereux du travail qu'ils sont appelés à exercer et eu

égard des risques auxquels ils sont exposées quotidiennement.

v' QUI PEUT ETRE ASSURE VOLONTAIREMENT ?

Celui qui a été affilié au régime

général pendant 5ans au moins dont 6mois consécutifs

à la date où il cesse de remplir les conditions

d'assujettissement, à condition d'en faire la demande dans les 6mois qui

suivent la date à laquelle la cession de l'affiliation est obligatoire

au régime général d'assurance volontaire et cela ne

concerne que la branche des pensions.

v' QUI SONT EXCLUS DU REGIME GENERAL DE SECURITE SOCIALE ?

Sont exclus du régime général de la

sécurité sociale :

Les fonctionnaires de l'Etat qui bénéficient des

dispositions particulières, Les membres des forces armées de la

RDC et de la police,

Les parlementaires,

Les diplomates.

IV.2.1. GESTION DES RISQUES PROFESSIONNELS

v' PRESTATIONS SERVIES

Qu'entendez-vous par risque professionnel ?

L'accident de travail : est celui survenu à un

travailleur par le fait où à l'occasion du travail, qu'il y ait

faute ou nom du travailleur, d'un de ses compagnons ou d'un tiers. L'ouvrier

aura donc droit à des réparations même si l'accident a

été provoqué par sa maladresse ou par son imprudence ;

L'accident de trajet : celui survenu sur le chemin du travail ou

pendant les voyages dont les frais sont supportés par l'employeur ;

La maladie professionnelle : est contractée à la

suite d'une longue exposition du travailleur, pendant plusieurs années

souvent, à des agents nocifs comme le gaz, les vapeurs, les

poussières, les produits chimiques,...

Les prestations à charge de l'INSS comprennent :

Les soins médicaux nécessités par la

lésion résultant de l'accident

Une indemnité journalière en cas

d'incapacité temporaire de travail(ITT), totale ou partielle,

Une rente ou une allocation d'incapacité en cas d'une

incapacité permanente de travail(IPT)

Des rentes de survivants et une allocation des frais

funéraires en cas de décès ;

IV.2.2.GESTION DES RISQUES NON PROFESSIONNELS

v' PRESTATIONS SERVIES

La pension de retraite : est donnée aux personnes trop

âgées pour travailler, les moyens de vivre sans qu'elles soient

à la charge de leur

famille.la pension de retraite n'est pas

un cadeau, mais plutôt un droit. En versant une pension de retraite au

travailleur âgé, l'INSS ne fait que rembourser toutes les

cotisations que lui-même et son employeur ont versées pendant

toute sa vie de travail.

La pension de survie : permet aux ayants-droit de continuer

à mener une vie décente malgré le décès du

soutien de la famille, il s'agit principalement la veuve et les orphelins.

Pour être bénéficiaire d'une pension de

survie tant à la veuve qu'aux orphelins il faut se qui suit :

La victime devrait être titulaire d'une pension de retraite

ou d'invalidité,

Ou bien à la date du décès, elle aurait

déjà eu droit à un tel avantage.

Le montant à percevoir par la veuve égal à

40% de la pension que son mari avait ou à laquelle il aurait droit.

Les allocations d'orphelins sont conditionnées par les

contraintes suivantes pour en être bénéficiaire :

Les enfants célibataires jusqu' à 16 ans, s'ils ne

travaillent pas.

Les enfants célibataires jusqu' à 25 ans, s'ils

étudient.

Les enfants célibataires invalides, sans limite

d'âge.

Les enfants du défunt ont droit à une allocation

unique d'orphelins, reparties entre eux en parts égales, le montant est

le suivant :

|

Nombre d'orphelins

|

1

|

2

|

3

|

4

|

|

Existence de la veuve

|

25%

|

50%

|

75%

|

100%

|

|

Pas de veuve

|

Montant × coefficient.

|

IV.2.2.1. PENSION DE RETRAITE

Pour bénéficier de la pension de retraite, le

demandeur doit :

Etre assujetti au régime de sécurité sociale

au Congo,

Etre âgé de 60 ans pour les femmes et 65 ans pour

les hommes,

Avoir cessé toute activité salariale ou

s'être engagé à y mettre fin dans les 12 mois qui suivent

la date de la demande de pension,

Justifier d'une certaine durée d'assurance au moins 60

mois dans les 40 derniers trimestres civils précédent celui au

cours duquel il a atteint l'âge d'admission à la

pension.si cette condition n'est pas

remplie, il aura droit qu' à une allocation unique égale à

10 fois le montant annuel de la pension fictive correspondant à sa

carrière ,

Justifier par les documents originaux toutes les périodes

effectives rendues auprès de différents employeurs successifs,

v' CALCUL DU MONTANT DE RETRAITE

Le montant mensuel de la pension est déterminé

selon la formule suivante :

36 × RMM × Carrière

Avec : PM est la pension mensuelle

RMM est la Rémunération mensuelle moyenne de 36

derniers mois de prestation. Comme nous le savons bien que le montant de la

pension est payé trimestriellement en RDC, alors la pension

trimestrielle sera de :

36 × RMM × Carrière

Avec : PT est la pension trimestrielle

RMM est la Rémunération mensuelle moyenne de 36

derniers mois de prestation.

Pour marquer d' une manière indélébile le

cinquantenaire de l' INSS qui est survenu ce 29 juin 2011, le comité

GERENGBO (DIRECTEUR GENERALE DE L 'INSS ) a décidé de relever les

taux minima des prestations sociales en dépit des tergiversations des

employeurs. Ainsi, la pension de retraite est passée de 50.000 FC

à 65.000 FC, celles ses survivants (veuve ou orphelins) de 20.000 FC

à 26.800 FC et celle des accidents de 25.000 FC à 32.700 FC.

v' TRANSMISSION DES DOSSIERS A LA DIRECTION TECHNIQUE (A

KINSHASA)

Les dossiers complets c'est-à-dire constitués et

calculés seront transmis avec leurs pièces justificatives en

annexes à la Direction Technique de Kinshasa chaque semaine.les

Directions Provinciales dresseront un bordereau de transmission des dossiers

traités au cours de la semaine et adresseront l'ensemble des documents

à Kinshasa, chaque dossier étant contenu dans une pochette

individuelle. Les Directions Provinciale conservent une copie du bordereau de

transmission.

IV.2.1.1.PENSION D'INVALIDITE

C'est une pension qui est octroyée à

l'assuré qui, pour des raisons de santé et des maladies non

professionnelles, est reconnu inapte physiquement ou mentalement et dont

l'inaptitude entraine une réduction présumée permanente,

ramenant sa capacité de gain à un taux inférieur au tiers

de ce qu'un travailleur de même formation gagnerait par ce même

type de travail.

IV.3.NOTRE TRANSITE DANS LE SERVICE FINANCIER

Dans ce service les tache, les taches définie pour chacun

des personnels sont les suivantes :

Le responsable de service est chargé de :

v' Veiller à la discipline dans le service et maintien en

bon état du mobilier et matériel y affectés

v' Programmer les dépenses pour le fonctionnement et

suivre la paie du salaire du personnel

v' Vérifier la tenue du livre de caisse et contrôle

la caisse fonctionnement v' Elaborer le budget avant la dotation mensuelle par

la délégation générale v' Exécuter d'autres

taches lui confier par la hiérarchie

v' Assurer la bonne marche du service en supervisant les

activités du service financier

v' Vérifier tous les travaux à présenter

à la SDAF

v' Garder les imprimés de valeurs et classer les

instructions de service v' Rédiger de notes et de lettres et toute autre

correspondance du service v' Retirer les extraits de compte bancaire de

l'INSS

1' Préparer les projets de programmation à

soumettre au SDAF

IV.3.1.SECTTION FINANCE ET CAISSE

Elle comprend deux caissier l'un chargé de recettes et

l'autre chargé des dépenses Celui chargé des recettes a

pour rôle ;

Rendre compte de la situation journalière de la situation

de la caisse

Percevoir les cotisations en espèce des employeurs

Préparer l'état journalier des encaissements de la

caisse

Transférer journellement les fond à la banque

Tenir les documents comptables en rapport avec les

activités de la caisse

Le document attestant la perception des cotisations à la

caisse est la quittance ; Celui chargé des dépenses,

exécute des taches suivantes :

Rendre compte journellement de la situation des espèces en

caisse auprès de la hiérarchie,

Tenir les documents comptables en rapport avec les

activités de la caisse,

Retirer les divers droits et avantages sociaux aux agents ainsi

que les factures des fournisseurs et de tierces personnes,

IV.3.1.SECTION COMPTABILITE ET BUDGET

v' BRANCHE COMPTABILITE

Elle se focalise plus sur l'établissement des titres

des recettes et des titres de paiement, à la tenue des comptes courants

des fournisseurs et travailleurs, à établir les journaux de

trésorerie pour les banques attitrées et à exécuter

les ordres provenant de la hiérarchie.

v' BRANCHE BUDGET

Les préposes se chargent à :

1' Assurer la gestion du budget

v' Au dressage des statistiques en rapport avec les recettes

v' A élaborer le rapport d'exécution des

dépenses et des recettes

v' A établir les déclarations des montants

versés par les tiers et à payer à la direction des

impôts.

En matière d'élaboration du budget, on parle en

terme des prévisions budgétaires pour une raison qu'il s'agit

dans ce cas des recettes ou des dépenses qui seront ou qui surviendront

pendant l'exécution de celui-ci.

IV.4.NOTRE TRANSITE DANS LE SERVICE SECRETARIAT ET

INFORMATIQUE

Ce service est à la porte d'entrée des tous les

documents qui parviennent à l'INSS d'autant plus qu'il engorge trois

sections qui sont : la section réception , informatique et celle des

courriers.

Le chef de ce service se charge de ce qui suit :

v' Instaurer la discipline et le bon fonctionnement de son

service

v' Saisir les correspondances à caractère urgent

et important de la direction v' Assure le gestion du réseau informatique

et faire le rapport à la hiérarchie v' Dresser les comptes rendus

des réunions du comité de Direction

v' Recueillir les propositions des points qui seront inscrits

à l'ordre du jour v' Exécute d'autre taches lui confiées

par la direction

IV.4.1. SECTION RECEPTION

Veille au maintien en bon état du mobilier et

matériel de bureau mis à la disposition du service

Déposer aux sous Directions les signataires contenant

les documents relatifs à chaque sous-direction, il s'agit bien entendu

de la sous-direction technique et celle ses affaires administrative

financières,

Enregistre et accuse la réception des documents qui

surgissent à la direction,

Accueillir les employeurs et autres visiteurs en leur fournissant

de plus amples orientations,

Déposer au service concerné suivant les

annotations du Directeur Provincial, ou de sous Directeurs, les documents,

moyennant des registres bien spécifiques où le chef de service

concerné aura à y placer un paraphe attestant le reçu

effectif des documents,

Dispatcher les courriers internes et veille au sceau

d'accusé de réception de Direction, Contrôler les

mouvements des visiteurs et exécuter d'autres taches lui confiées

par la hiérarchie.

|

REGISTRE DE :

|

Libellé

|

|

LETTRES RECUES

|

Correspondances externes à l'INSS,

|

|

NOTES RECUES

|

Sert de liaison des agents avec la Direction,

|

|

FACTURES RECUES

|

Justifie la consommation de biens et service par l'INSS,

|

|

MODELE VI

|

Déclarations des cotisations,

|

|

MODELE VII

|

Déclarations complémentaires,

|

|

DEMANDE PENSION

|

Relative à la pension.

|

IV.4.2.SECTION INFORMATIQUE

Le chef de section et autre rédacteurs se chargent de se

qui suit :

Saisir les correspondances et autres documents de la

direction,

Déposer tous les drafts de correspondances pour corroborer

avant que le Directeur ne fasse approbation,

Faire rapport au Responsable du service sur l'état de

l'outil du travail et exécute d'autres tâches confiées par

la hiérarchie.

IV.4.3.SECTION COURRIER

Assure le dépouillement des lettres ou documents

reçus ou envoyés par l'INSS, Etablit et classe les bordereaux

d'expédition courrier,

Fait les courriers destinés à

l'expédition

Exécute aussi d'autres taches instituées par la

hiérarchie.

CONCLUSION ET SUGGESTIONS

Nous voici, arrivé à terme de notre rapport

réalisé au sein de l'Institut National de Sécurité

Sociale, Direction Provinciale du NORD-KIVU DP-10, celui-ci a été

scindé en 3 chapitres dont le premier s'est cadré sur les

généralités de la sécurité sociale où

nous avons parlé en long et en large le boom de la

sécurité sociale dans le monde actuel.

Le deuxième chapitre concerne le cadre

général de l'INSS où nous avons essayé de donner en

quelques mots la création de l'INSS, les objectifs poursuivis par l'INSS

mais aussi des ressources financières de ladite institution.

Le troisième chapitre et le dernier parle sur le

déroulement de notre stage effectué dans quelques services de la

DP-10 notamment le SERVICE DES EMPLOYEURS ET SALARIES, LE SERVICE TECHNIQUE,

SERVICE FINANCIER et enfin le SERVICE SECRETARIAT &INFORMATIQUE. Tout au

long de notre parcourt, nous avons reçu beaucoup de notions en rapport

avec le monde professionnel que nous avons marié à la

théorie apprise à l'Université.

Nous pouvons suggérer ce qui suit :

Il faut que la Direction prenne des mesures afin de pouvoir

faire à ce que le recouvrement du montant dû à l'INSS par

différents employeurs soit effectif, c'est surtout les

arriérés et les impayés.

La nécessité d'informatiser toutes les

activités exercées dans cette institution, c'est pourquoi je

salue les efforts qui sont entrés d'être consentis par rapport

à cela.

TABLE DES MATIERES

~~~~~~~~~ i

sIgLcLs ~~ ~~~~~~~~~~~~~ ii

~~~~~ ~~~~~~ iii

0 : INTRODUCTION 1

CHAPITRE I.GENERALITES SUR LA SECURITE SOCIALE 2

I.1.DEFINITION DE LA SECURITE SOCIALE 2

I.3.UTILITE DE LA SECURITE SOCIALE 2

CHAPITRE II.CADRE GENERAL DE LA SECURITE SOCIALE EN RDC

4

II.1.APERCU GENERAL DE L'INSS 4

II.1.1.HISTORIQUE DE L'INSS 4

II.1.2.CREATION DE L'INSS 4

II.1.2.1.QUELQUES TEXTES REGISSANT L'ORGANISATION ET

FONCTIONNEMENT DE L'INSS 5

II.1.3.OBJECTIFS POURSUIVIS PAR L'INSS 5

II.1.4.GESTION ADMINISTRATIVE DE L'INSS 5

II.1.5.LES EVENTUALITES COUVERTES PAR LA SECURITE SOCIALE 6

II.1.6.LES EVENTUALITES COUVERTES PAR L'INSS 6

II.1.7.RESOURCES FINANCIERES DE L'INSS 6

II.1.7.1.DISPOSITIONS GENERALES 6

II.1.7.2.ASSIETTE DE COTISATION 7

II.1.7.3.TAUX DE COTISATIONS APPLICABLE PAR L'INSS 8

II.2.PRESENTATION DE LA DIRECTION PROVINCIALE DE

L'INSS/NORD-KIVU

8

II.2.2.JOB DESCRIPTION 10

II.2.3.GESTION ADMINISTRATIVE DE LA DP-10 10

II.2.4.GESTION TECHNIQUE DE LA DP-10 11

CHAPITRE IV DEROULEMENT DU STAGE 12

IV.1.NOTRE TRANSITE DANS LE SEVICE DES EMPLOYEURS ET SALARIES

13

IV.1.1.SECTION : INSCRIPTION DES EMPLOYEURS ET SALARIES 13

IV.1.1.1.AUTRES TACHES EXECUTEES DANS CETTE SECTION 14

IV.1.1.1.TRAITEMENT DU MODELE II 15

IV.1.1.2.TRAITEMENT DU MODELE II 17

IV.1.2.2. DISPATCHING PROPREMENT DIT 20

IV.1.2.3.EXPLOITATION DE MODELE VI PAR LE COMPTEURS 20

IV.1.2.4.VERIFICATION DE LA DECLARATION ET DE LA FEUILLE DE PAIE

Y

ANNEXEE 20

IV.1 .2.6. ETABLISSEMENT DES JOURNEAUX DE DEBIT ET DE CREDIT

20

IV.2.NOTRE TRANSITE DANS LE SERVICE TECHNIQUE 21

IV.2.1. GESTION DES RISQUES PROFESSIONNELS 23

IV.2.2.GESTION DES RISQUES NON PROFESSIONNELS 23

IV.2.2.1. PENSION DE RETRAITE 24

IV.2.1.1.PENSION D'INVALIDITE 26

IV.3.NOTRE TRANSITE DANS LE SERVICE FINANCIER 26

IV.3.1.SECTTION FINANCE ET CAISSE 26

IV.3.1.SECTION COMPTABILITE ET BUDGET 27

IV.4.NOTRE TRANSITE DANS LE SERVICE SECRETARIAT ET INFORMATIQUE

28

IV.4.1. SECTION RECEPTION 28

IV.4.2.SECTION INFORMATIQUE 29

IV.4.3.SECTION COURRIER 29

CONCLUSION ET SUGGESTIONS 30

|