Contribution à l'amélioration de la situation financière d'une entreprise d'état: cas de l'OCBN (Organisation Commune Bénin-Niger des chemins de fer et de transports )( Télécharger le fichier original )par G. Olivier et W.Eustache HOUNKPEVI et HOLONOU Université d'Abomey Calavi au Bénin - Licence professionnelle en sciences économiques 2011 |

Source : service personnel > Par tranche d'âge

Source : service personnel 4- Les agences et les gares > Les agences L'OCBN dispose de quatre agences qui sont : - Agence port ; - Agence de Parakou ; - Agence de Niamey ; - Agence de Maradi ; > Les gares Nous avons recensé au total 24 gares :

Source : Réalisé par nous même D. Défis de l'organisation Elle a pour défi : - de relancer ses activités puisqu'elle dispose d'importants moyens qui peuvent lui permettre de fonctionner ; - de rechercher de nouveaux marchés dans le but d'accroitre son chiffre d'affaires afin de rentabiliser les investissements effectués SECTION2 : Déroulement du stageNous avons effectué notre stage au département finance comptabilité (DFC) de l'OCBN. Ce département est chargé de l'élaboration des états financiers et de toutes les opérations y afférents. Il compte 4 divisions :

Durant notre stage, nous avons parcouru toutes ces quatre divisions de la DFC. A. La division comptabilité et contrôle des recettesElle comprend trois bureaux :

- la collette des documents en provenance des gares et des agences - la transmission des journaux des expéditions P.V au bureau comptabilité client - au contrôle correct du report des pièces comptables dans les journaux de caisse - au contrôle de la correspondance Solde de caisse-inventaire de caisse pour chaque journal des caisses. Après tout ceci, nous avons effectué les imputations comptables des journaux de caisse et la transmission des relevés mensuels des billets et expédition expresse ainsi que les relevés justificatifs des arrivages au bureau «contrôle des recettes». 3. Au bureau comptabilité client Ce bureau est chargé de contrôler le report des factures sur les journaux manuels des expéditions, de gérer l'échéancier client, d'effectuer le recouvrement auprès de la clientèle par des tournées hebdomadaires. Les travaux effectués dans ce bureau sont entre autre : - l'imputation comptable des journaux des expéditions puis la saisie dans le journal informatique des ventes ; - le suivi quotidien de l'en-cours par client ; - l'émission de relevés de factures tous les 15jours ; - la transmission des journaux d'expédition accompagnés des factures au bureau contrôle des recettes B. La division trésorerieElle est composée de 2 bureaux : «opérations bancaires» et «caisse 1. Le bureau des opérations bancaires Ce bureau est chargé d'effectuer les encaissements par chèques et virements, d'effectuer la gestion des prêts et des crédits documentaires Nous avons exécuté les travaux suivants : - comptabilisation quotidienne des opérations ci-dessus citées dans les journaux de trésorerie à partir des pièces comptables ; - comptabilisation des journaux manuels de banque, de

chèques à - évaluation quotidienne de la situation de la trésorerie ; - établissement des états de rapprochements bancaires. 2. La caisse centrale Ce bureau est chargé : - d'effectuer les encaissements et décaissements en espèces ; - de comptabiliser ces opérations dans les journaux manuels de caisse à partir des pièces comptables. Signalons que les stagiaires n'ont pas accès à la caisse centrale C. La division comptabilité centrale Elle comprend actuellement 2 bureaux

opérationnels Chargé de la gestion des immobilisations, de la prise en charge des écritures provenant de la gestion des stocks et de la paye ; dans le bureau comptabilité générale nous avons: - établi et liquidé des ordres de mission - établi et liquidé des ordres de recettes - arrêté des comptes 2. Le bureau comptabilité fournisseurs Ce bureau est chargé de la comptabilisation de toutes les écritures traitées à Cotonou, y compris celles des transporteurs routiers. Nous avons procédé : - A la comptabilisation provisoire des factures fournisseurs; - A la certification de ces factures auprès de la DAG. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Ratios |

Formules |

|

Ratio d'Autonomie Financière |

Capitaux Propres |

|

Passif Total |

|

|

Ratio de permanence des capitaux |

Capitaux Permanent |

|

Passif Total |

|

|

Ratio des dettes à court terme |

Dettes à Court Terme |

|

Passif Total |

|

|

Ratio des Actifs Immobilisés |

Actif Immobilisé |

|

Actif Total |

|

|

Ratio des actifs circulants |

Actif à Court Terme |

|

Actif Total |

|

|

Marge brute sur chiffres d'affaires |

EBE |

|

Chiffre d'affaires |

|

|

Marge nette sur chiffre d'affaire |

résultat d'exploitation |

|

chiffre d'affaire |

|

|

ROI brut avant impôt |

EBIT |

|

Actif total |

|

|

ROE |

Résultat net |

|

Capitaux propres |

|

|

L'effet de levier financier |

(ro - KD) D/ Cp |

|

Ratio de rentabilité sociale |

Charges salariales |

|

Valeur Ajouté |

|

|

Fonds de roulement net |

Ressources stables - Emplois |

|

Le ratio de liquidité générale |

Actif à Court Terme |

|

Passif à Court Terme |

|

|

Ratio de liquidité réduite |

valeur réalisable + valeur disponible |

|

Dettes à Court Terme |

|

|

Ratio de liquidité immédiate |

valeur disponible |

|

Dette à Court Terme |

|

|

Ratio de solvabilité globale |

Actif total |

|

Capitaux étrangers |

Source : Réaliser par nous même

Avant toute chose, faisons un bref rappel de nos hypothèses de recherche. Hypothèse n°1: les ressources de l'OCBN ne lui permettent pas d'assurer l'équilibre financier,

Hypothèse n°2: les indicateurs financiers de l'OCBN sont mauvais

Pour tester nos hypothèses, nous avons défini pour chaque objectif spécifique, des instruments d'analyse correspondants.

L'hypothèse n°1 sera confirmée si le FRN est négatif sur toute la période d'étude ;

L'hypothèse n°2 sera validée si sur toute la période d'étude les ratios de rentabilité commerciale, économique et financière sont négatifs.

. Cette partie de notre travail sera consacrée à la présentation et au

traitement des données d'une part et aux approches de solution d'autres parts. Section 1 : Présentation et traitement des données

Le bilan comptable d'une entreprise est un document de synthèse, établi au minimum chaque fin d'année. Il décrit séparément les éléments actifs et passifs de l'entité et fait apparaître de façon distincte les capitaux propres et autres fonds propres.

Tableau N°2 : Evolution des masses de l'actif de l'OCBN

|

Eléments |

2005 |

2006 |

2007 |

2008 |

|

Actif Immobilisé |

30 051 904 542 |

27 047 644 268 |

25 520 485 222 |

25 390 416 615 |

|

Actif circulant |

5 166 815 537 |

4 795 776 744 |

5 218 273 154 |

5 415 419 432 |

|

Trésorerie Actif |

531 389 556 |

84 059 255 |

171 756 464 |

520 814 381 |

|

Total |

35 750 109 635 |

31 927 480 267 |

30 910 514 840 |

31 326 650 428 |

Source : Etats financiers de l'OCBN

Tableau N° 3: Evolution des masses du passif de l'OCBN

|

Eléments |

2005 |

2006 |

2007 |

2008 |

|

Capitaux Propres |

22 451 835 392 |

16 768 986 946 |

14 554 648 394 |

12 158 506 412 |

|

Dettes Financières |

6 820 066 209 |

6 249 384 670 |

5 856 417 789 |

7 155 834 621 |

|

Dettes à Court Terme |

6 478 208 034 |

8 909 108 651 |

10 499 448 657 |

12 012 309 395 |

|

Total |

35 750 109 635 |

31 927 480 267 |

30 910 514 840 |

31 326 650 428 |

Source : Etats financiers de l'OCBN

Elle permet d'examiner l'évolution des donnés financières de l'entreprise. Cette évolution peut être visualisée à l'aide de pourcentage de variation annuelle ou à l'aide d'indice.

1. L'actif du bilan

a- L'actif fixe ou l'actif immobilisé

De 30 051 904 542 en 2005, l'actif immobilisé de l'OCBN a baissé en 2006 et est passé à 27 047 644 268 soit une variation relative de -10%. Cette chute continue en 2007 pour atteindre 25 520 485 222 avec une variation de -5,65%. En 2008 l'actif immobilisé passe finalement à 25 390 416 615 soit une baisse annuelle moyenne de 1 553 829 309.

De 2005 à 2008, années d'étude, nous constatons que l'actif immobilisé de l'OCBN diminue d'année en année. Cette évolution décroissante est due essentiellement à la non acquisition de nouvelles immobilisations alors que les anciennes se déprécient chaque année.

b- L'actif circulant

Passer de 5 166 815 537 en 2005 à 4 795 776 744 en 2006, l'actif circulant de l'OCBN a subi une chute de 7,18%. Mais en 2007, l'évolution devient croissante avec un taux de 8,81% et arrive à hauteur de 5 218 273 154 puis continue dans cette même lancée en atteignant 5 415 419 432 en 2008.

La baisse de l'actif circulant en 2006 est la conséquence de la non existence des actifs circulant HAO au cours de cette année

c- La trésorerie actif

Les valeurs disponibles de l'OCBN ont considérablement baissé en 2006, passant à 85059255 contre 531389556 en 2005 pour une variation relative de -98,45%. Elle a commencé par croître en 2007 et 2008 avec des valeurs respectives de 171 756 464 et 520 814 381. Mais la trésorerie active n'a toujours pas atteint le montant obtenu à la période initiale d'étude.

2-Le Passif du bilan a- Les Capitaux Propres

En 2005 les capitaux propres sont de 22 451 835 392. Ils ont subi une baisse de 25,31% en 2006 et se retrouvent à 16 768 986 946. Cette dégringolade continue en 2007 avec un taux de -13,20%. En 2008, elle persiste et atteint 12 158 506 412 soit en général une baisse annuelle moyenne 3431109660.

L'examen du bilan nous montre que le capital n'a pas subi de modification au cours des 4 années d'études. Cette baisse des capitaux propres est due au fait que l'OCBN ne réalise que des résultats déficitaires ce qui agit

négativement sur le capital de l'entreprise. On constate aussi une réduction du montant des subventions d'année en année.

b- Les dettes financières et ressources assimilées

Quittant 6 820 066 209 en 2005 pour 6 249 384 670 en 2006 puis 5 856 417 789 en 2007 avec des taux de diminution respectifs de 8,37% et 6,29%, les dettes financières de l'OCBN ont amorcé une progression en 2008 et sont arrivées à hauteur de 7 155 834 621.

Cette évolution des dettes financières ne fait qu'imiter celle des emprunts. C'est-à-dire que la diminution des dettes financières en 2006 et 2007est due au remboursement d'une partie des emprunts au cours de ces années.

c- Les dettes à court terme

Les dettes à court terme sont de 6 478 208 034 en 2005. Elles atteignent 8909108651 en 2006 soit une croissance de 37,52%. Cette tendance continue en 2007 avec un taux de croissance de 17,85%. Enfin elle atteint en 2008 une valeur de 12 012 309 395, soit un taux de croissance annuel moyen de 23,26%.

Au cours des 4ans d'étude, toutes les composantes du poste « Dettes à court terme » ont connu respectivement d'évolution. Cette évolution s'explique par l'accumulation des dettes fournisseurs, fiscales et sociales.

Elle consiste à rapporter chaque poste de l'actif ou du passif au total de l'actif ou du passif. Elle permet d'examiner la part relative de chaque rubrique à la constitution du bilan et de voir la contribution de chaque poste à la composition du patrimoine. Elle vient ainsi compléter l'analyse des masses du bilan.

1. Les ratios de structure du passif a. Ratio d'autonomie financière

Il indique le degré d'indépendance de l'entreprise vis-à-vis des tiers. Pour qu'une entreprise ait autonomie financière, son ratio doit être supérieur à 0,5.

Ratio d'Autonomie Financière =

Capitaux Propres

Passif Total

Tableau N°4 : Evolution du ratio d'Autonomie Financière de l'OCBN

|

Année |

2005 |

2006 |

2007 |

2008 |

|||||||

|

Capitaux propres |

22 451 835 |

392 |

16 |

768 986 |

946 |

14 |

554 648 |

394 |

12 |

158 506 |

412 |

|

Passif total |

35 750 109 |

635 |

31 |

927 480 |

267 |

30 |

910 514 |

840 |

31 |

326 650 |

428 |

|

Ratios |

0,628 |

0,525 |

0,471 |

0,228 |

Source : Réalisé par nous-mêmes à partir des états financiers

L'examen du tableau montre que le ratio d'autonomie financière de l'OCBN a une évolution décroissante sur toute la période d'étude. Ce tableau indique également que en 2005 et 2006 ce ratio est supérieur à 0,5 ce qui traduit une indépendance financière de l'OCBN vis-à-vis de ses créanciers. Par contre en 2007 et 2008 ce ratio étant toujours positif est inférieur à la limite recommandée, ce qui fait qu'elle a perdu son autonomie financière.

b. Ratio de permanence des capitaux

Ce ratio indique l'importance des ressources stables, c'est à dire les capitaux propres et les dettes à long terme, dans la constitution du passif.

Ratio de permanence des capitaux =

Capitaux Permanents

Passif Total

Tableau N°5 : Evolution du ratio de permanence des capitaux de l'OCBN

|

Année |

2005 |

2006 |

2007 |

2008 |

|||||

|

Capitaux permanents |

29 271 901 |

601 |

23 018 371 |

616 |

20 411 066 |

183 |

19 |

314 341 |

033 |

|

Passif total |

35 750 109 |

635 |

31 927 480 |

267 |

30 910 514 |

840 |

31 |

326 650 |

428 |

|

Ratios |

0,819 |

0,721 |

0,660 |

0,617 |

Source : Réalisé par nous-mêmes à partir des états financiers

En 2005 le ratio de permanence des capitaux est de 0,819. Il est passé à 0,721 en 2006 puis à 0,66 en 2007. Cette tendance est maintenue en 2008 et le ratio s'est retrouvé à 0,617.

Ce tableau nous permet de constater que les capitaux permanents occupent une place importante dans les ressources de l'OCBN. Ce ratio a connu une évolution décroissante qui est due d'une part aux remboursements des emprunts à leurs échéances et au fait que l'OCBN n'a réalisé que des résultats déficitaires sur les 4 années d'étude.

c. Le ratio des dettes à Court terme

Tout comme le ratio de permanence des capitaux, il représente la proportion des moyens de financement à court terme dans les ressources de l'entreprise.

Ratio des dettes à court terme =

Dettes à Court Terme

Passif Total

Tableau N°6 : Evolution du ratio des dettes à court terme de l'OCBN

|

Année |

2005 |

2006 |

2007 |

2008 |

||||

|

Dettes à Court Terme |

6 478 208 034 |

8 909 108 651 |

10 |

499 448 |

657 |

12 |

012 309 |

395 |

|

Passif total |

35 750 109 635 |

31 927 480 267 |

30 |

910 514 |

840 |

31 |

326 650 |

428 |

|

Ratio |

0,181 |

0,279 |

0,340 |

0,383 |

Source : Réalisé par nous-mêmes à partir des états financiers

L'observation de ce tableau montre une évolution croissante du ratio des dettes à court terme. De 0,181 en 2005 il est passé à 0,279 en 2006 puis à 0,340 en 2007 et atteint 0,383 en 2008.

Ratio des actifs circulants =

Actif à Court Terme

Actif Total

Nous constatons alors que l'OCBN fait de plus en plus recours aux ressources à court terme pour le compte de ses activités.

2. Les ratios de structure de l'actif

Ces ratios donnent une indication sur la répartition des emplois

a. Ratio des Actifs Immobilisés

Il mesure l'importance des actifs immobilisés dans la formation des emplois.

b.

Ratio des Actifs Immobilisés =

Actif Immobilisé

Actif Total

Ratio des actifs à Court terme

Ce ratio traduit la part réservée aux actifs à court terme (valeur d'exploitation, valeur réalisable et les valeurs disponibles) dans le patrimoine de l'entreprise

Tableau N°7 : Evolution des ratios de structure de l'actif de l'OCBN

|

Année |

2005 |

2006 |

2007 |

2008 |

|

Actif immobilisé |

30 051 904 542 |

27 047 644 268 |

25 520 485 222 |

25 390 416 615 |

|

Actif à court terme |

5 698 205 093 |

4 879 835 999 |

5 390 029 618 |

5 936 233 813 |

|

Ratio 14 |

0,841 |

0,847 |

0,826 |

0,811 |

|

Ratio 25 |

0,159 |

0 ,153 |

0,174 |

0,189 |

Source : Réalisé par nous-mêmes à partir des états financiers

Le ratio de l'actif immobilisé n'a pas connu de baisse considérable. De 0,841 en 2005, il arrive à 0,847 en 2006 et poursuit dans le même sens en atteignant 0,826 en 2007 puis 0,811 en 2008. Quant au ratio des actifs à court terme il a connu une évolution croissante passant de 0,159 en 2005 il se fixe à 0,189 en 2008.

De l'analyse du tableau il ressort que les actifs immobilisés occupent une place prépondérante dans les emplois de l'OCBN. On en déduit également que durant les quatre ans de notre étude que l'organisation a gardé une certaine constance dans sa politique d'investissement.

4 Ratio des Actifs Immobilisés

5 Ratio des actifs circulants

1. Le chiffre d'affaires hors taxes

Il représente l'ensemble des affaires réalisées par l'OCBN, dans le cadre de ses opérations courantes, avec les tiers au cours d'une période considérée.

Tableau N°8 : Evolution du Chiffre d'Affaires (CA) de 2005 à 2008

|

Eléments |

2005 |

2006 |

2007 |

2008 |

||||

|

Chiffre d'Affaires (CA) |

1 860 956 |

331 |

1 633 579 |

409 |

1 787 449 |

375 |

899 198 |

155 |

|

Variation du Chiffre d'Affaires en % |

- |

-13,92% |

8,61% |

-49,69% |

Source : Réalisé par nous-mêmes à partir des états financiers

CAN+1 - CAN

Pourcentage de variation du CA = x 100

CAN

Graphique No1 : Evolution du CA sur les 4 années d'études

CA en millier de

franc CFA

2000000

|

1800000 |

|||||||||||||||

|

1600000 |

|||||||||||||||

|

1400000 |

|||||||||||||||

|

1200000 |

|||||||||||||||

|

1000000 |

|||||||||||||||

|

800000 |

|||||||||||||||

|

600000 |

|||||||||||||||

|

400000 |

|||||||||||||||

|

200000 0 |

|||||||||||||||

|

Années |

|||||||||||||||

2005 2006 2007 2008

Source : Réalisé par nous- mêmes à partir des états financiers

Le tableau et le graphique indique nt l'évolution du chiffre d'affaires en dents de scie ; de 1 860 956 331 en 2005 elle est passée à 1 633 579 409 en 2006 avec une variation relative de - 13,92% puis remonte à 178 7449 375 en 2007 avec une variation relative de 8,61% avant de descendre à nouveau à 899 198 155 en 2008.

L'OCBN n'ayant comme activité que le transport, la baisse de son chiffre d'affaires constatée est due essentiellement à la chute de sa part de marché au port de Cotonou et en partie à l'arrêt du train voyageur.

2. La marge brute sur matière

Comme l'OCBN n'achète pas de matières premières et ne vend pas de produits fabriqués, sa marge brute sur matière se repose sur les travaux et services vendus.

Tableau N°9 : Evolution de la marge brute sur matière

|

Eléments |

2005 |

2006 |

2007 |

2008 |

||||

|

MB/matière |

1 424 249 |

079 |

1 202 429 |

907 |

585 586 |

718 |

631 852 |

726 |

|

Variation en (%) |

- |

-15,57 |

-51,30 |

7,90 |

Source : Réalisé par nous-mêmes à partir des états financiers

L'observation du tableau nous montre que la marge brute sur matière de l'OCBN en 2005 est de 1 424 249 079, elle a connu une baisse de 15,57% en2006 par rapport à 2005. Cette baisse continue et atteint 51,30% de la marge brute réalisée en 2006 avant de connaitre une petite évolution de 7,90% par rapport à celle réalisée en 2007.

Cette situation est due à l'incapacité de l'OCBN à satisfaire la demande de sa clientèle à cause de la détérioration des locomotives. La suspension du train voyageur en novembre 2006 est aussi l'une des causes de la baisse observée.

3. La valeur ajoutée

Elle exprime la création ou l'accroissement de valeur apportée par l'entreprise, dans l'exercice de ses activités professionnelles courantes, aux biens et services en provenance des tiers.

Tableau N°10 : Evolution de la Valeur Ajoutée VA

|

Eléments |

2005 |

2006 |

2007 |

2008 |

||||||

|

VA |

518 910 |

209 |

365 924 |

680 |

987 582 |

832 |

109 660 |

671 |

||

|

Variation VA (%) |

de |

la |

- |

-29,48 |

169,89 |

-88,90 |

||||

Source : Réalisé par nous-mêmes à partir des états financiers

L'examen de ce tableau indique une valeur ajoutée de 518 910 209 en 2005 qui a subi une diminution de 29,48% en passant à 365 924 680 en 2006. Une croissance spectaculaire de 169,89% en 2007 a été observée avec une valeur de 987 582 832 et une régression en 2008 de 88,90% par rapport à celle réalisée en 2007.

Toutes ces variations peuvent s'expliquer par:

- la concurrence que l'OCBN a subie, ce qui réduit sa part de marché

- la baisse du chiffre d'affaires alors que les charges de productions sont restées constantes

4. L'excédent brut d'exploitation (EBE)

C'est le solde obtenu après payement de l'ensemble des charges de personnel et des prélèvements obligatoires.

Tableau N°11 : Evolution de l'EBE de l'OCBN

|

Eléments |

2005 |

2006 |

2007 |

2008 |

|

VA |

518 910 209 |

365 924 680 |

987 582 832 |

109 660 671 |

|

Charges de personnel |

1 920 810 927 |

1 543 803 934 |

1 446 708 108 |

1 264 262 467 |

|

EBE |

-1 401 900 718 |

-1 177 879 254 |

-459 125 276 |

-1 154 601 796 |

Source : Réalisé par nous-mêmes à partir des états financiers

Le tableau N° 11 indique que l'OCBN a réalisé un EBE de -1 401 900 718 en 2005. En 2006 et 2007, étant négatif, l'EBE a connu une légère amélioration par rapport à 2005 avant de chuter en 2008 à -1 154 601 796.

Les charges de personnel de l'OCBN ont connu un affaiblissement remarquable d'année en année et pourtant elle a réalisé sur toute la période d'étude un déficit brut d'exploitation car son EBE est resté négatif sur toute la période. La situation du déficit brut d'exploitation peut donc s'expliquer par le fait que l'OCBN n'arrive pas à créer suffisamment de valeur ajoutée pouvant couvrir ses charges de personnel.

5. Le résultat d'exploitation (RE)

Il montre les performances économiques de l'entreprise

indépendamment de sa politique de financement. Autrement dit, le résultat d'exploitation ne tient pas compte des produits et coûts financiers.

Tableau N°12: Evolution du résultat d'exploitation de l'OCBN de 2005 en 2008

|

Eléments |

2005 |

2006 |

2007 |

2008 |

||||||||

|

Déficit brut d'exploitation |

(1 401 |

900 |

718) |

(1 177 |

879 |

254) |

(459 125 276) |

(1 154 |

601 |

796) |

||

|

Transfert de charges |

2 392 |

970 |

1 061 617 |

3 462 |

665 |

1 418 |

887 |

|||||

|

Dotation aux amortissements |

(1 543 |

709 |

375) |

(1 532 |

205 |

113) |

(1 532 |

312 |

821) |

(1 537 |

385 |

397) |

|

Résultat d'exploitation |

(2 934 |

217 |

123) |

(2 709 |

022 |

750) |

(1 987 |

975 |

432) |

(2 690 |

568 |

306) |

Source : Réalisé par nous-mêmes à partir des états financiers

Le résultat d'exploitation de l'OCBN est resté négatif de 2005 à 2008. Durant les trois premières années d'étude il tendait vers une amélioration parce qu'il passe de -2 934 217 123 en 2005 à -2 709 022 750 puis ensuite à -1 987 975 432 avant de s'enfoncer dans la négativité en 2008.

Nous constatons que Les charges d'amortissement viennent accentuer la négativité du l'EBE.

6. Le résultat financier (RF)

Le résultat financier est le solde qui renseigne sur l'influence des opérations strictement financières sur le résultat global.

Tableau N°13 : Evolution du résultat financier

|

Eléments |

2005 |

2006 |

2007 |

2008 |

||||||

|

Revenus financiers |

35 |

833 |

458 |

53 911 |

0 |

2 |

||||

|

Gains de change |

5 |

0 |

0 |

0 |

||||||

|

Transfert de charges |

21 |

0 |

0 |

0 |

||||||

|

Frais financiers |

(100 |

170 |

680) |

(276 965 614) |

(223 |

249 |

550) |

(87 |

524 |

454) |

|

Pertes de change |

(1) |

0 |

0 |

(14 |

756 |

850) |

||||

|

Résultat financier |

(64 |

337 |

197) |

(276 911 703) |

(223 |

849 |

550) |

(100 |

661 |

302) |

Source : Réalisé par nous-mêmes à partir des états financiers

Le résultat financier de l'OCBN est négatif sur toute la période. Il est de -64 337 197 en 2005, de -276 911 703 en 2006, de -223 849 550 en 2007 puis de -100 661 302 en 2008.

Cette situation est due au fait qu'elle ne réalise pratiquement pas de produits financiers pouvant couvrir ses charges financières.

7. Le Résultat des Activités Ordinaires (RAO)

C'est le résultat provenant de l'activité normale. Il s'agit d'un résultat courant avant impôt sur le résultat.

|

Eléments |

2005 |

2006 |

2007 |

2008 |

|

Résultat d'exploitation |

(2 934 217 123) |

(2 709 022 750) |

(1 987 975 432) |

(2 690 568 306) |

|

Résultat financier |

(64 337 197) |

(276 911 703) |

(223 849 550) |

(100 661 302) |

|

Le Résultat des Activités Ordinaires |

(3 007 554 320) |

(2 985 934 453) |

(2 211 824 982) |

(2 791 229 608) |

Source : Réalisé par nous-mêmes à partir des états financiers

L'observation du tableau montre que l'OCBN a réalisé un RAO négatif de 2005 à 2008. Au cours des trois premières années d'étude quand bien même que le RAO soit négatif il évolue de façon croissante car de -3 007 554 320 en 2005, il passe à -2 985 934 453 en 2006 et à -2 211 824 982 en 2007. En 2008 il s'élève à -2 791 229 608.

Ce résultat est la conséquence de la négativité du résultat d'exploitation et du résultat financier.

8. Le Résultat Hors activité Ordinaire (RHAO)

Il mesure l'impact des activités exceptionnelles intervenues au cours de l'exercice.

|

Eléments |

2005 |

2006 |

2007 |

2008 |

||

|

Produits HAO |

0 |

0 |

0 |

235 469 757 |

||

|

Reprises HAO |

251 362 406 |

251 |

362 |

406 |

245 313 520 |

235 886 937 |

|

Valeurs des cessions d'immobilisation |

(142 236 044) |

0 |

0 |

0 |

||

|

Charges HAO |

(282 939 640) |

0 |

(2 513 570) |

(7 508 570) |

||

|

Résultat Hors Activité Ordinaire |

(165 445 218) |

251 |

362 |

406 |

242 799 950 |

463 848 124 |

Source : Réalisé par nous-mêmes à partir des états financiers

L'OCBN a réalisé sur presque toute la période d'étude un RHAO positif sauf en 2006 où nous avons un RHAO de -165 445 218. Les autres RHAO étant bien même positif n'ont pas connu une croissance continue.

9. Le résultat net

Le résultat net est l'indicateur définitif de la capacité de l'entreprise à dégager un bénéfice propre et à assurer la rémunération des capitaux investis.

Notons que l'OCBN n'est pas assujettie à l'impôt sur les bénéfices commerciaux et industriels selon l'article 20 de la convention d'application du protocole d'accord signée le 13 Octobre 1977 et rappelé dans l'article 3 du protocole d'accord portant régime fiscal et douanier de l'OCBN (voir annexe

No2)

Tableau N°16 : Evolution du résultat net de l'OCBN de 2005 et 2008

|

Eléments |

2005 |

2006 |

2007 |

2008 |

||||

|

Résultat A.O |

-3 007 554 |

320 |

-2 985 934 453 |

-2 211 824 982 |

-2 |

791 |

229 |

608 |

|

Résultat H.AO |

-165 445 |

218 |

251 362 406 |

242 799 950 |

463 |

848 |

124 |

|

|

Résultat net |

-3 172 999 |

538 |

-2 734 572 047 |

-1 969 025 032 |

-2 |

327 |

381 |

484 |

Source : Réalisé par nous-mêmes à partir des états financiers

Le résultat net a suivi le même rythme que l'excédent brut d'exploitation. Ainsi de -3 172 999 538 en 2005, il passe à -2 734 572 047 l'année suivante puis à -1 969 025 032 et enfin remonte à -2 327 381 484 en 2008.

Cet état de chose est le résultat de la non insuffisance des RHAO pour couvrir les RAO qui sont déjà négatifs.

Evaluer la rentabilité d'une entreprise revient à déterminer sa performance. Cette évaluation passe par l'examen de l'aspect de l'entreprise sur plusieurs points de vue :

- la performance commerciale à travers la rentabilité commerciale - la performance économique à travers la rentabilité économique - la performance financière à travers la rentabilité financière

- la performance sociale à travers la rentabilité sociale.

1. La rentabilité commerciale

Deux ratios peuvent servir à l'analyser : la marge brute sur chiffres d'affaires et la marge nette sur chiffre d'affaires.

> La marge brute sur chiffres d'affaires

Elle exprime la rentabilité de l'activité commerciale. Elle ne tient pas compte des charges non décaissées et des impôts.

|

marge brute sur chiffres d'affaires = |

EBE |

|

Chiffre d'affaires |

Tableau N°17 : Evolution de la marge brute sur chiffre d'affaires

|

Eléments |

2005 |

2006 |

2007 |

2008 |

|

marge brute sur chiffres d'affaires |

-0,75 |

-0,72 |

-0,27 |

-1,28 |

Source : Réalisé par nous-mêmes à partir des états financiers

Toutes les marges brutes sur chiffre d'affaires présentées dans ce tableau sont négatives ; on en déduit alors que l'activité commerciale n'est pas rentable. Cette situation est la conséquence du déficit brut d'exploitation observé plus haut.

> Marge nette sur chiffre d'affaires

est fortement influencée par la politique de l'entreprise en matière d'amortissements et des provisions.

Marge nette sur chiffre d'affaire =

Résultat d'exploitation

Chiffre d'affaires

Tableau N°18 : Evolution de la marge nette sur chiffres d'affaire

|

Eléments |

2005 |

2006 |

2007 |

2008 |

|

Marge nette sur chiffre d'affaire |

-1,58 |

-1,66 |

-1,11 |

-2,99 |

Source : Réalisé par nous-mêmes à partir des états financiers

L'OCBN a réalisé une marge nette sur chiffre d'affaires négative de 2005 à 2008. Sachant que la marge nette sur chiffres d'affaires est influencée par la politique d'amortissement de l'entreprise, une brève comparaison des deux marges révèle que l'OCBN a adopté une politique d'amortissement qui pèse beaucoup sur sa marge.

2. La rentabilité économique (ROI6)

EBIT

Actif total

ROI brut avant impôt =

Encore appelée rentabilité des capitaux investis, le ROI a pour but de donner une indication sur la capacité bénéficiaire de l'entreprise en neutralisant la rémunération du capital investi, qu'il s'agisse de fonds propres ou de fonds de tiers.

L'EBIT (earnings before interests and taxes) est le résultat avant charge financières et impôts et se calcule de façon suivante :

EBIT = EBE

- Dotation aux amortissements + Résultat financier

+ Résultat exceptionnel

Pour le calcul du ROI net avant impôt on ne prend en considération que l'actif fixe.

Tableau N°19 : Evolution du ROI brut avant impôt

|

Eléments |

2005 |

2006 |

2007 |

2008 |

|

EBE |

(1 401 900 718) |

(1 177 879 254) |

(459 125 276) |

(1 154 601 796) |

|

Dotation aux Amortissements |

(1 543 709 375) |

(1 532 205 113) |

(1 532 312 821) |

(1 537 385 397) |

|

Résultat financier |

(64 337 197) |

(276 911 703) |

(223 849 550) |

(100 661 302) |

|

Résultat exceptionnel |

(165 445 218) |

251 362 406 |

242 799 950 |

463 848 124 |

|

EBIT |

(3 175 392 508) |

(2 735 633 664) |

(1 519 287 697) |

(1 289 600 371) |

|

Actif total |

35 750 109 635 |

31 927 480 267 |

30 910 514 840 |

31 326 650 428 |

|

ROI brut en % |

-8, 88 |

-8,57 |

-4,92 |

-4,12 |

Source : Réalisé par nous-mêmes à partir des états financiers

d'année en année. Ce qui signifie que l'OCBN fait un effort remarquable afin de rentabiliser ses capitaux investis.

3. La rentabilité financière (ROE7)

La rentabilité financière mesure la rentabilité des capitaux propres de l'entreprise. Elle intéresse principalement les propriétaires de l'entreprise car il leur permet de juger si l'entreprise a réalisé un résultat acceptable au moyen du capital à risque dont elle dispose.

|

|

|||

Tableau N°20 : Evolution du ROE

|

|

|

|

|

|

|

|

|

|

|

|||

Source : Réalisé par nous-mêmes à partir des états financiers

L'observation du tableau indique une rentabilité financière négative sur la période. Elle signifie que les capitaux propres de l'OCBN ne sont pas rentables.

4. L'effet de levier financier EL

Il est défini comme l'incidence de la structure financière de l'entreprise sur la rentabilité des capitaux propres. Sous certaines conditions, l'appel à l'endettement permet, grâce à un effet dit de « levier », d'accroitre la rentabilité des capitaux propres.

Soit ro = ROI avant impôt et charges financières, Cp = total des capitaux propres,

D = total des fonds des tiers (total des dettes), KD =taux d'intérêt moyen grevant les dettes

EL = (ro - KD) D/ Cp

L'effet de levier financier peut être également calculé par différence entre la rentabilité financière et la rentabilité économique.

Effet de levier (EL) = ROE - ROI

Tableau N°21: Evolution de l'effet de levier financier de l'OCBN

|

Eléments |

2005 |

2006 |

2007 |

2008 |

|

EL en % |

- 5,25 |

- 7,74 |

-8,61 |

-15,02 |

Source : Réalisé par nous-mêmes à partir des états financiers

L'effet de levier financier est négatif et encore décroissante sur les quatre ans. On peut alors conclure que le recours à l'endettement joue défavorablement sur la rentabilité de l'entreprise.

5. La rentabilité sociale

intéressant à la part des salaires dans la valeur ajoutée dégagée par l'entreprise.

Rentabilité sociale =

Charges salariales

Valeur Ajouté

Tableau N°22: Evolution de la rentabilité sociale de l'OCBN

|

Eléments |

2005 |

2006 |

2007 |

2008 |

|

Charges salariales |

1 920 810 927 |

1 543 803 934 |

1 446 708 108 |

1 264 262 467 |

|

VA |

518 910 209 |

365 924 680 |

987 582 832 |

109 660 671 |

|

Ratio |

3,70 |

4,22 |

1,46 |

11,53 |

Source : Réalisé par nous-mêmes à partir des états financiers

La rentabilité sociale de l'OCBN est positive et évolue en dents de scie sur les quatre ans. De 3,70 en 2005, il atteint 4,22 puis chute à 1,46 avant de remonter à 11,53 en 2008.

L'examen de ce tableau montre que la valeur ajoutée de l'OCBN n'arrive pas à couvrir les charges de personnel. Les valeurs observées au niveau de ce ratio s'explique par le fait que l'OCBN distribue aux employés plus qu'ils n'en produisent.

Trois agrégats permettent de vérifier si le principe de l'équilibre financier est respecté ou non. Il s'agit du Fonds de Roulement net (FRN), du Besoin en Fonds de Roulement (BFR) et de la Trésorerie Nette (TN).

1. Le fonds de roulement net (FRN)

Le montant du FRN peut être calculé soit par le haut soit par le bas du bilan. + Par le haut du bilan

Fonds de roulement net =Ressources stables - Emplois

+ Par le bas du bilan

Fonds de roulement = Actifs circulants - dettes circulantes

Tableau N°23 : Evolution du FRN de l'OCBN

|

Eléments |

2005 |

2006 |

2007 |

2008 |

|||||||

|

FRN |

-780 002 |

941 |

-4 029 |

272 |

652 |

-5 109 |

419 |

039 |

-6 076 |

075 |

582 |

Source : Réalisé par nous-mêmes à partir des états financiers

Le fonds de roulement est négatif sur toute la période de l'étude. Il est de -780 002 941 en 2005, passe à -4 029 272 652 en 2006 puis en 2007 il atteint -5 109 419 039 et enfin arrive à hauteur -6 076 075 582 en 2008.

Cet état de chose est du à la faiblesse des capitaux permanents devant normalement financés les actifs stables. L'OCBN est ainsi confrontée à un problème de déséquilibre financier.

2. Le besoin en fonds de roulement

Le besoin en fonds de roulement correspond au besoin de financement lié au cycle d'exploitation.

BFR =Emplois circulants - Ressources circulantes

Tableau N°24 : Evolution du BFR de l'OCBN de 2005 à 2008

|

Eléments |

2005 |

2006 |

2007 |

2008 |

|||||

|

BFR |

-1 311 |

392 |

497 |

-4 113 331 |

907 |

-5 281 175 |

503 |

-6 596 889 |

963 |

Source : Réalisé par nous-mêmes à partir des états financiers

L'analyse du tableau montre de 2005 à 2008, l'OCBN n'a pas eu un besoin pour financer son cycle d'exploitation ce qui est traduit par la négativité du besoin en fonds de roulement.

Cette situation peut s'expliquer par le fait que les dettes à court terme ont financé la totalité de l'actif circulant et dégagent un surplus pour renforcer la trésorerie ou l'actif à plus d'un an (actif stable)

0

3. La trésorerie nette (TN)

Elle permet d'équilibrer le montant du fonds de roulement et celui du besoin en fonds de roulement.

TN = Fonds de roulement - Besoin en fonds de roulement

Tableau N°25: Evolution de la TN de l'OCBN de 2005 à 2008

|

Eléments |

2005 |

2006 |

2007 |

2008 |

||||

|

TN |

531 389 |

556 |

84 059 |

255 |

171 756 |

464 |

520 814 |

381 |

Source : Réalisé par nous-mêmes à partir des états financiers

La trésorerie est positive sur toute la période d'étude. Elle subit une baisse en 2006 avant d'amorcer une évolution croissante à partir de 2007

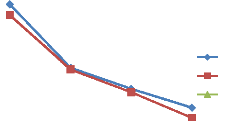

Graphique N°2 : Evolution de FRN, du BFR et de la TN

FRN, BFR, TN en

millions 1000

Année

-1000 -2000 -3000 -4000 -5000 -6000

2005 2006 2007 2008

FRN BFR TN

-7000

Source : Réalisé par nous-mêmes à partir des états financiers

période d'étude. On en déduit que le cycle d'exploitation a généré des ressources qui arrivent à financer le fonds de roulement net négatif et a dégagé un surplus de trésorerie.

1. La liquidité

La liquidité de l'entreprise est assimilée à son aptitude à générer suffisamment de ressources pour faire face aux différentes échéances qui se présentent. Pour ce faire, on met en rapport les éléments de l'actif circulant avec les dettes à court terme. A cet effet on distingue :

a. Le ratio de liquidité générale

Ce ratio représente la couverture des fonds de tiers à court terme par des actifs circulants restreints. Il décrit aussi le fonds de roulement net par le bas du bilan exprimé en terme relatif.

|

Ratio de liquidité générale = |

Actif à Court Terme Passif à Court Terme |

Tableau N°26 : Evolution du ratio de liquidité générale

|

Eléments |

2005 |

2006 |

2007 |

2008 |

|||||

|

Actif à CT |

5 698 205 093 |

4 |

879 835 999 |

5 390 |

029 |

618 |

5 936 |

233 |

813 |

|

Passif à CT |

6 478 208 034 |

8 |

909 108 651 |

10 499 |

448 |

657 |

12 012 |

309 |

395 |

|

Ratio |

0,88 |

0,55 |

0,51 |

0,49 |

Source : Réalisé par nous-mêmes à partir des états financiers

L'observation du tableau indique l'incapacité de l'organisation à faire face à ses dettes à court terme par l'argent encaissé suite au paiement de ses débiteurs et à la vente de ses stocks parce que sur toute la période de l'étude le ratio est inférieur à 1.

b. Le ratio de liquidité réduite

Ce ratio ne tient pas compte des stocks qui constituent le poste des actifs à moins d'un an dont la liquidité est la plus incertaine

valeur réalisable+valeur disponible

Ratio de liquidité réduite =

Dettes à Court Terme

Tableau N°27: Evolution du ratio de liquidité réduite

|

Eléments |

2005 |

2006 |

2007 |

2008 |

|

Ratio |

0,62 |

0,44 |

0,43 |

0,42 |

Source : Réalisé par nous-mêmes à partir des états financiers

On constate que ce ratio évolue de manière décroissante et est inférieur à 1 sur toute la période. Cette situation montre que l'OCBN est incapable de régler ses dettes à court terme par l'argent encaissé suite au paiement de ses débiteurs.

c. Le ratio de liquidité immédiate

Ce ratio montre dans quelle mesure les liquidités de l'entreprise permettent de payer l'ensemble des dettes. Il prend en compte que les disponibilités ou les liquidités.

valeur disponible

Ratio de liquidité immédiate=

Dette à Court Terme

Tableau N°28 : Evolution du ratio de liquidité immédiate

|

Eléments |

2005 |

2006 |

2007 |

2008 |

|

Ratio |

0,08 |

0,009 |

0,02 |

0,04 |

Source : Réalisé par nous-mêmes à partir des états financiers

Comme on peut déjà s'attendre à, le ratio de liquidité immédiate est très inférieur à 1. N'ayant pas pu honorer ses engagements à court terme par la totalité des actifs à court terme, l'OCBN n'a pas la capacité nécessaire à faire face à ses dettes à court terme rien que par sa disponibilité.

2. La solvabilité

|

Ratio de solvabilité globale = |

Actif total |

|

Capitaux étrangers |

Elle est définie comme la capacité d'une entreprise à honorer ses engagements dans une optique de cessation d'activité.

Tableau N°29: Evolution du ratio de solvabilité globale

|

Eléments |

2005 |

2006 |

2007 |

2008 |

|

Ratio |

2,69 |

2 ,11 |

1,89 |

1,63 |

Source : Réalisé par nous-mêmes à partir des états financiers

Le ratio de solvabilité présenté dans ce tableau évolue de façon décroissante. L'OCBN est capable de régler ses dettes par la vente de ses éléments d'actif. Mais nous constatons que cette capacité s'affaiblit d'année en année.

Hypothèse No1

L'analyse des agrégats significatifs de l'équilibre a révélé que le FRN est négatif sur toute la période de l'étude. Cette situation peut s'expliquer par ;

- le fait que l'OCBN finance ses emplois durables par des ressources à court terme ;

- le fait que la négativité perpétuelle du résultat net vient diminuer à chaque fois les capitaux propres, ce qui ne donne pas une grande autonomie financière à l'organisation ;

- la faiblesse voir la quasi inexistence des emprunts (dettes à long terme) pour renforcer les fonds propres.

Au vue de tout ce qui précède l'OCBN est financièrement déséquilibrée ce qui confirme l'hypothèse No1 de notre travail qui stipule que : «les ressources de l'OCBN ne lui permettent pas d'assurer l'équiibre financier ».

Hypothèse No2

L'analyse du résultat à partir du tableau N°16 montre un résultat déficitaire sur toute la période. De -3 172 999 538 en 2005 il s'est retrouvé à -2 327 381 484 en 2008.

L'analyse de la performance commerciale, économique et financière à travers respectivement la marge brute sur chiffre d'affaires (tableau N°17), la rentabilité économique (tableau N°19) et la rentabilité financière (tableau N°20) révèle une négativité de tous ces indicateurs. Par exemple en 2008 la marge brute sur chiffre d'affaires est de -1,28 , le ROI de -4,12 et le ROE de -19,14.

Après toutes ces analyses nous constatons que les indicateurs financiers de l'OCBN sont médiocres.

En somme l'hypothèse N°2 qui énonce que : « les indicateurs financiers de l'OCBN sont mauvais » est confirmée.

Au plan financier

L'amélioration de la situation financière de l'organisation passe par la correction de l'équilibre financier. Pour atteindre cet équilibre, l'OCBN doit procéder à l'injection de nouveaux fonds pour renforcer ses capitaux permanents. Cette injection de fonds peut être faite soit par augmentation du capital par apport nouveau, soit par contraction des dettes à long terme ou encore par la combinaison des deux opérations.

L'idéal serait que le renforcement des capitaux permanents soit fait par l'augmentation du capital. Mais étant une structure appartenant à deux Etats, l'augmentation du capital par apport nouveau sera difficile et lente à cause de la divergence des politiques d'investissement des deux Etats et de la lenteur administrative. Il est alors utile pour l'organisation de s'orienter vers les possibilités d'avoir des emprunts à moyen et long terme.

Les deux Etats doivent revoir à la hausse le montant des subventions d'investissement octroyées à l'OCBN.

Au plan commercial et technique

Le repositionnement de l'OCBN sur le marché des transports passe inévitablement par la mise en oeuvre d'une bonne politique commerciale. Cette politique va consister à faire connaitre les prestations de l'organisation au public à travers les campagnes publicitaires, à relancer les activités du train voyageur. Les dirigeants doivent mettre en exergue les avantages que le transport ferroviaire offre par rapport aux autres moyens de transports.

Les dirigeants doivent opter pour une comptabilité analytique afin de suivre les coûts pour mieux réajuster les tarifs ferroviaires.

Pour que l'OCBN puisse gagner la confiance des clients en offrant des services de qualité, ses dirigeants doivent continuer à renouveler les chemins de fer et équipements ferroviaires, éliminer les barrières physiques et non physiques qui entravent le développement du trafic.

Un programme d'entretien et de maintenance des machines s'avère être

Au plan social L'OCBN gagnerait beaucoup à

- reprendre la formation de son personnel,

- assurer de bonnes conditions de travail à ses employés,

- sensibiliser tout le personnel sur l'importance de leur rôle au développement de l'organisation.

Il est important de signaler que aucune de ces reformes ne peut porter sans un engagement réel et franche de la part des politiques.

La bonne santé de la situation financière d'une entreprise est caractéristique de son bien être. L'analyse financière occupe alors une place importante dans la gestion de toute entreprise. Elle s'appuie sur le passé et le présent des agrégats d'appréciation de la rentabilité et d'équilibre financier.

L'analyse faite à partir des états financiers de l'OCBN, nous révèle ses points forts et ses points faibles.

Les points qu'on peut qualifier de point fort :

- une autonomie financière,

- un besoin en fonds de roulement négatif,

- un secteur de transport toujours en développement, - une stratégie de développement.

Les points qu'on peut qualifier de point faible :

- une concurrence déloyale très vive,

- un déséquilibre financier,

- une négativité des rentabilités commerciales et financières, - un déficit perpétuel des résultats nets.

En résumé l'analyse de la structure financière expose la supériorité des points faibles de l'OCBN par rapport à ses points forts. À travers ces points, nous pensons amener les deux Etats particulièrement les dirigeants de l'OCBN à réfléchir sur la situation financière de l'organisation afin d'opter pour une gestion financière rigoureuse nécessaire à sa survie. Si bien même qu'elle soit

dans cette situation elle dispose des qualités et capacités qui peuvent faire d'elle une grande entreprise pérenne.

Les suggestions formulées ne constituent pas sans doute une panacée mais nous pensons que leur prise en compte pourrait contribuer pour peu au rayonnement de l'organisation.

BROWN B. et LEFERE H. (1977), «Analyse financière tome II », 38ème session COHEN E. (1997), « Analyse financière », 4ème éd. Economica, Paris

DEHA J. et SOGBADJI J. (2009), « Diagnostic financier d'une entreprise en difficulté : cas de l'OCBN », Mémoire de maîtrise en sciences économiques.

DOHINNON J. H. et FADE E. F. (2007), « STRUCTURE FINANCIERE DE LA SONACOP S.A : ANALYSES ET PERSPECTIVES », Mémoire de maîtrise FASEG/UAC

GRAWITZ M. (1991), « Méthodes des sciences sociales », 8ème édition, Dalloz, Paris.

LAUZER.P et TELLER R. (1989), « Contrôle de gestion et budget », 5ème édition, SIREY

MEYER J. (1969), « Le contrôle de gestion », 3ème éd, PUF, Paris

PERRY G. R. et FRANKLIN S. (1985), « Principe de Management », éd Economica, Paris

PEYRARD M. (2001), « Dictionnaire de finance », 2ème édition Vuibert, Paris

PHILIPPS A. et RAULET C. (2005), « Analyse comptable et financière », 9ème édition Dunod, Paris

SIMERAY J.P. (1974), « Le contrôle de gestion tome 1, Entreprise moderne », édition, Paris, 1974

WELE P. et DOMONHEDO F. (2011), « cours d'Analyse financière »

www.google.com www.vernimen.net www.wikipedia.org

Dédicaces I

Remerciements III

Liste des sigles et abréviations IV

Liste des tableaux et graphiques V

Sommaire VII

INTRODUCTION GENERALE 1

CHAPITRE I : CADRE INSTITUTIONNEL DE L'ETUDE

SECTION1 : Présentation de l'OCBN 4

Paragraphe 1 : Historique et structure organisationnelle de l'OCBN 4

A- HISTORIQUE 4

B- Structure organisationnelle 5

3- Organe de Décision (OD) 5

c) Conseil d'Administration 6

d) Comité de Direction 6

4- Organe de Direction 6

d) La Direction Générale 6

e) La Direction Administrative et Financière 7

f) La direction des transports et du matériel 8

Paragraphe2: Activités, environnement, ressources de

fonctionnement et défis de l'OCBN 10

E. Activités de l'OCBN 10

1- Activité principale 10

2- Activités secondaires 10

F. Environnement de l'OCBN : son marché et ses concurrents 11

G. Ressources de fonctionnement de l'OCBN 11

5- Le capital 11

6- Les voies ferrées et matériels roulants 12

7- Les moyens humains 12

8- Les agences et les gares 13

H. Défis de l'organisation 14

SECTION2 : Déroulement du stage 15

D. La division comptabilité et contrôle des recettes 15

4. Le bureau contrôle des recettes et gestion des

titres de transport 15

5. Le bureau comptabilité des gares 15

6. Au bureau comptabilité client 16

E. La division trésorerie 16

1. Le bureau des opérations bancaires 17

2. La caisse centrale 17

F. La division comptabilité centrale 17

1. Le bureau comptabilité générale 17

2. Le bureau comptabilité fournisseurs 18

Chapitre II : CADRE THEORIQUE ETMETHODOLOGIQUE DE L'ETUDE

Section1 : Problématique, objectifs et hypothèses 20

Paragraphe 1 : Problématique et intérêt de l'étude 20

C. Problématique 20

D. Intérêts de la recherche 22

Paragraphe2: Les objectifs et hypothèses de l'étude 23

C- Les objectifs 23

1- Objectif général 23

2- Les objectifs spécifiques 23

D- Hypothèses 23

Section2 : Revue de littérature et méthodologie de recherche 23

Paragraphe1: Définition des concepts et revue de littérature 24

C. Définition de quelques concepts de base 24

4) Le bilan 24

d. Le bilan comptable 25

e. Le bilan fonctionnel 25

f. Le bilan financier 26

5) Notion de reclassement, restructuration et de

regroupement de bilan 26

d. Le reclassement du bilan 26

e. La restructuration du bilan 26

f. Le regroupement du bilan 27

6) Notion de ratio financier 27

c. Les ratios de rentabilité 27

a-1) La rentabilité commerciale 28

a-2) La Rentabilité économique 28

a-3) Rentabilité financière 29

d. Principe et ratios de l'équilibre financier 29

b-1) Principe de l'équilibre financier 29

b-2) Les ratios de l'équilibre financier 30

D. Revue de littérature 31

Paragraphe2: Méthodologie de recherche 37

E- Les Techniques 37

3- La recherche documentaire 37

4- Technique d'interview 37

F- Méthodes d'analyse 38

3- La Méthode historique 38

4- Méthode comparative 38

G- Les outils d'analyse 38

H- Méthode de validation des hypothèses 40

Chapitre III : ANALYSE DE LA SITUATION FINANCIERE DE L'OCBN

Section 1 : Présentation et traitement des données 42

Paragraphe 1: Analyse du bilan de l'OCBN 42

C. Analyse des masses du bilan 43

1. L'actif du bilan 43

a- L'actif fixe ou l'actif immobilisé 43

b- L'actif circulant 44

c- La trésorerie actif 44

2. Le Passif du bilan 44

a. Les Capitaux Propres 44

b. Les dettes financières et ressources assimilées 45

c. Les dettes à court terme 45

B- L'analyse des ratios de structure . 46

1. Les ratios de structures du passif 46

· Ratio d'autonomie financière 46

· Ratio de permanence des capitaux 47

· Le ratio des dettes à Court terme 48

2. Les ratios de structure de l'actif 49

c. Ratio des Actifs Immobilisés 49

d. Ratio des actifs à Court terme 49

Paragraphe 2 : Analyse du compte de résultat

et de la rentabilité 50

C. Analyse du résultat à travers les soldes intermédiaire

de gestion 50

1. Le chiffre d'affaires hors taxes 51

2. La marge brute sur matière 53

3. La valeur ajoutée 53

4. L'excédent brut d'exploitation (EBE) 54

5. Le résultat d'exploitation (RE) 55

6. Le résultat financier (RF) 56

7. Le Résultat des Activités Ordinaires (RAO) 57

8. Le Résultat Hors activité Ordinaire (RHAO) 58

9. Le résultat net 59

D. Analyse de la rentabilité de l'OCBN 60

6. La rentabilité commerciale 61

7. La rentabilité économique 62

8. La rentabilité financière 64

9. L'effet de levier financier 64

10. La rentabilité sociale 66

Section 2 : Analyse de l'équilibre, de la liquidité et validation

des hypothèses et approches solutions 67

Paragraphe 1 : Analyse de l'équilibre financier et de la liquidité

de l'OCBN 67

C. Analyse de l'équilibre financier 67

1. Le fonds de roulement net 67

2. Le besoin en fonds de roulement 68

3. La trésorerie nette 69

D. Analyse de la liquidité et de la solvabilité de l'OCBN 70

3. La liquidité 70

d. Le ratio de liquidité générale 70

e. Le ratio de liquidité réduite 71

f. Le ratio de liquidité immédiate 71

4. La solvabilité 72

Paragraphe 2 : Validation des hypothèses et approches

de solution 73

C. Validation des hypothèses 73

D. Approches de solution 74

CONCLUSION GENERALE 77

Bibliographie

Annexes

Table des matières