III.1.4 Comparaison avec les résultats de Akdogan

(1996)

Dans ce qui suit, nous procédons à la

confrontation de nos résultats avec obtenus par Akdogan (1996). En

effet, la comparaison de ces résultats nous donne une idée claire

sur la dynamique dans le temps du degré de segmentation des

différents pays pris en commun dans les deux études.

D'après le tableau suivant, nous remarquons que plusieurs pays ont

réalisé des degrés de segmentation très variables

à travers le temps. En guise d'exemple, l`Italie a passé de

moyennement intégré (1970-1980/1980-1990) a moyennement

segmenté (1991-1999/1999-2000). L`Autriche est passé de fortement

segmenté sur la période (1970-1980/1980-1990) à fortement

intégré durant la période de notre étude

(1991-1999/1999-2007).

De même, ce phénomène de

variabilité du degré de segmentation pourrait être

expliqué par la variabilité du niveau de la corrélation

entre les mouvements des rendements domestiques des pays et les rendements du

marché mondial Le tableau suivant retrace cette évolution.

Tableau 4 : Comparaison de nos résultats avec ceux

de l'article de Akdogan (1996)

|

Notre échantillon

|

Akdogan (1996)

|

|

Pays

|

1999-2007

|

1991-1999

|

1980-1990

|

1970-1980

|

|

JAPAN

|

1

|

1

|

1

|

15

|

|

U-K

|

2

|

2

|

7

|

1

|

|

France

|

3

|

4

|

9

|

4

|

|

CANADA

|

4

|

7

|

10

|

11

|

|

AUSTRALIE

|

5

|

12

|

6

|

2

|

|

Allemagne

|

6

|

5

|

2

|

7

|

|

Espagne

|

7

|

10

|

4

|

6

|

|

Italie

|

8

|

3

|

15

|

12

|

|

Suisse

|

9

|

6

|

13

|

5

|

|

Hollande

|

10

|

8

|

8

|

3

|

|

Belgique

|

11

|

13

|

12

|

14

|

|

Suéde

|

12

|

9

|

14

|

9

|

|

FINLAND

|

13

|

11

|

16

|

17

|

|

Autriche

|

14

|

16

|

3

|

8

|

|

DENMARK

|

15

|

14

|

11

|

13

|

|

Norvége

|

16

|

15

|

17

|

10

|

|

N-Zeland

|

17

|

17

|

5

|

16

|

Encore, le graphique suivant nous illustre les constats de la

forte variabilité à travers le temps du degré de

segmentation des pays.

Figure 1: Evolution de la segmentation des

pays

|

Segmentation

|

18 16 14 12

|

|

|

|

|

10

8

|

|

1999-2007 1991-1999 1980-1990 1970-1980

|

|

6 4 2 0

|

|

|

Pays

III.1.5 Autres évidences :

Pour rédiger cette partie nous nous inspirons des

publications de la Banque Mondiale concernant l'évolution des mouvements

des capitaux à travers le monde sous forme de dettes directes, de dettes

syndiquées, d'émissions d`obligations gouvernementales et

corporatives et sous forme d'émission d`actions. C`est à cette

dernière composante des flux de capitaux internationaux que nous allons

nous intéresser.

Observons et interprétons les graphiques suivants :

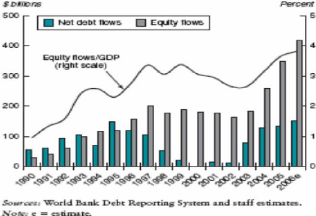

Figure 2 : Evolution des mouvements des flux de capitaux

dans le monde

Ce graphique illustre bien l'augmentation remarquable des flux de

capitaux sous forme d'actions privées durant la période de

1990-2006 ce qui démontre des niveaux d'intégrations

grandissants, Là encore, on retrouve consolidation de notre intuition de

départ concernant la tendance mondiale vers plus

d'intégration.

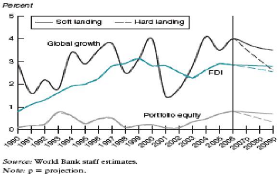

Encore, observons cette figure :

Figure 3 : Evolution des flux en actions dans le

monde

La figure 3 démontre à coté du volume

grandissant des flux de capitaux sous forme d'action, un autre aspect de ces

mouvements qui est leur variabilité a travers le temps. En effet, ces

flux étaient assez dérisoires vers la période de 1990-1992

puis, ils ont pris du volume durant la période de 1992-1997 suite aux

différentes mesures réglementaires et institutionnelles prises

par la majorité des pays à l'occasion des Rounds de

l'Organisation Mondiale du Commerce (OMC). Par la suite, c'est la

période des vaches maigres causées essentiellement par les crises

successives au Sud-Est Asiatique, l'Amérique Latine et la crise de la

Russie sans oublier l'effet du 11 Septembre 2001 qui a prolongé la

faiblesse des flux des capitaux au niveau mondial.

Ainsi, nous y retrouvons une confirmation à notre constat

déjà évoqué concernant la variabilité du

degré de segmentation des pays à travers le temps.

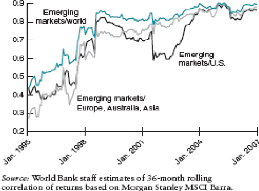

La figure suivante retrace l'évolution de la

corrélation des indices MSCI des marchés émergents avec

les indices MSCI des USA, du monde et du MSCI de l'Europe et de l'Asie.

Figure 4 : Evolution de la corrélation des

marchés émergents à travers le temps

Cette figure confirme elle aussi notre constat concernant la

variabilité des degrés de segmentations causées par la

variabilité du niveau de corrélation entre les marchés

émergents et le reste du monde.

|