|

Communauté Economique et Monétaire de

l'Afrique

Centrale

(CEMAC)

REPUBLIQUE DU

CAMEROUN

Paix-Travail-Patrie

INSTITUT NATIONAL DE LA

STATISTIQUE

(INS)

(ISSEA)

Organisation

Internationale

BP : 294 Yaoundé (Rép. Du Cameroun)

Yaoundé - Cameroun

Tél : (237) 22 22 01 34 E-mail : isseacemac@

cenadi.cm

Mémoire professionnel ISE

MATRICE DE COMPTABILITE SOCIALE AU CAMEROUN, ET

EVALUATION DE

L'IMPACT D'UNE POLITIQUE FISCALE SUR LA PAUVRETE

Par :

LONANG TCHATHOUANG Serge Alain

Elève Ingénieur statisticien

économiste

Superviseur:

NEPETSOUN

Ingénieur statisticien

économiste

Sous-directeur de la comptabilité nationale et des

synthèses statistiques

Encadreur :

DONGMO JIONGO Valery

Ingénieur

statisticien économiste

Cadre à la sous direction de la

comptabilité nationale et des synthèses statistiques

Novembre 2007

Dédicaces

Je dédie ce travail à ceux qui depuis tant

d'années ne cessent de me soutenir. Il s'agit de mon père M.

TCHATCHOUANG TCHINWOUO Jean, et de ma mère Mme SHIMI Marthe.

Remerciements

La rédaction de ce document a été rendue

possible grâce au concours de nombreuses personnes auxquelles je tiens

à adresser mes sincères remerciements. Il s'agit :

- du Directeur général de l'INS M. TEDOU Joseph qui

m'a offert l'opportunité d'effectuer un stage dans l'institut dont il a

en charge la direction;

- du Directeur général adjoint de l'INS M. SHE

ETOUNDI pour la connaissance des comptes nationaux qu'il m'a transmise à

travers ses enseignements;

- du sous-directeur de la comptabilité national et des

synthèses statistiques M. NEPETSOUN qui à bien voulu m'accueillir

dans la sous direction qu'il dirige et qui a supervisé ce travail;

- M. DONGMO Valery qui n'a ménagé aucun effort pour

le suivi de mon travail;

- M. PEGOUE Achille Pour tout le soutien et les critiques qu'il a

apporté à ce travail;

- À tous le personnel de la comptabilité national

grâce à qui j'ai eu la chance de travailler

dans un cadre agréable;

- M. BAMOU Ernest qui a énormément contribué

pour l'amélioration de ce travail.

Je tiens également à remercier le Dr KAMGA Ignace

et qui malgré ses nombreuses occupations à toujours trouvé

le temps pour porter un regard critique et constructif sur ce travail.

Enfin, mes remerciements vont à l'endroit de toutes les

autres personnes qui de près ou de loin m'ont soutenu dans le cadre de

travail.

Sommaire

INTRODUCTION GÉNÉRALE 2

Chapitre I : GENERALITE SUR LA MCS ET LA MATRICE DES

MULTIPLICATEURS 8

I : La Matrice de Comptabilité Sociale

8

II : Matrice de comptabilité sociale et analyse de

la pauvreté 19

Chapitre II : CONSTRUCTION DE LA MCS DU CAMEROUN

31

I : Année de référence et sources de

données 31

II : La MCS Agrégée ou MCS Macro

33

III : La MCS Micro 37

Chapitre III: SIMULATIONS D'UNE MESURE DE POLITIQUES

FISCALE ET IMPACT SUR LA PAUVRETE

I : La matrice des multiplicateurs 52

II : Simulation 52

III : Impact de la politique fiscale sur la

pauvreté 52

III : Interprétations et recommandations

52

Conclusion générale 61

Acronymes et abréviations

DSRP Document Stratégique de

Réduction de la Pauvreté

ECAMII Enquête Camerounaise Auprès

des Ménages

EESI Enquête sur l'Emploi et le Secteur

Informel

FBCF Formation Brute de Capital Fixe

FFC Formation Fixe de Capital

FMI Fonds Monétaire International

INS Institut National de la Statistique

IPPTE Initiative Pays Pauvres Très

Endettés

PAS Programme d'Ajustement Structurel

SCN 93 Système de Comptabilité

Nationale de 1993

MCS Matrice de Comptabilité Sociale

MCS Macro Matrice de Comptabilité Sociale

Macroéconomique ou agrégée

MCS Micro Matrice de Comptabilité Sociale

Microéconomique ou désagrégée

RDM Reste Du Monde

TCEI Tableau des Comptes Économiques

Intégrés

TRE Tableau des Ressources et des Emplois

Liste des tableaux

Tableau 1 : Le tableau annuel des échanges 9

Tableau 2 : La MCS MACRO selon le SCN93 13

Tableau 3 : La MCS MACRO selon les auteurs 17

Tableau 4 : REPRÉSENTATION SCHÉMATIQUE D'UNE MCS

21

Tableau 5 : Présentation schématique de la matrice

des propensions 22

Tableau 6 : La MCS Macro selon le SCN 93 32

Tableau 7 : La MCS Macro selon les auteurs (en millions de FCFA)

34

Tableau 8 : Nomenclature des produits dans la MCS Micro 35

Tableau 11 : Répartition de la dépense de

consommation finale des ménages 39

Tableau 12 : Répartition de la FBCF des ménages

40

Tableau 13 : Répartition de la FBCF des autres secteurs

institutionnels 40

Tableau 14 : Répartition des importations et des

exportations par produits 40

Tableau 15 : Structure des revenus des facteurs 42

Tableau 16 : Résultats de l'estimation du modèle de

HECKMAN 46

Tableau 17 : Répartition des revenu des ménages (en

millions de FCFA) 46

Tableau 18 : Répartition des revenu de la

propriété et des transferts courants 47

Tableau 19 : Répartition de l'épargne des

ménages 48

Tableau 9 : Nomenclature des branches d'activité dans la

MCS Micro 49

Tableau 20 : Variation des revenus des ménages suite

à la baisse des recettes fiscales 52

Tableau 21 : Variation des revenus des ménages suivant le

milieu de résidence . . . 53

Tableau 22 : Variation des revenus des ménages suivant le

niveau de vie 53

Avant-Propos

L'élève Ingénieur Statisticien

Économiste (ISE) de l'ISSEA doit rédiger et soutenir un

mémoire professionnel au cours de la troisième et dernière

année de formation. Ce travail de recherche est développé

autour d'une préoccupation professionnelle faisant l'objet d'un stage de

trois mois dans l'institution ou l'entreprise à l'origine de la

préoccupation. Les trois mois de stage doivent tenir dans la

période allant du début du mois de juillet à la fin du

mois d'octobre marquant le démarrage de la troisième

année.

L'objectif de cette activité est d'intégrer les

approches théoriques économiques ou statistiques dans une

démarche scientifique de recherche face à une

préoccupation professionnelle dont la problématique est digne

d'intérêt et exige la mise en oeuvre des outils statistiques et

économiques développés au cours de la formation.

Dans ce contexte, nous avons effectué un stage à

l'institut National de la Statistique du Cameroun, à la sous-direction

de la comptabilité nationale et des synthèses statistiques. Le

stage avait pour but d'évaluer l'impact sur la pauvreté d'une

mesure de politique fiscale à l'exemple de l'ordonnance

présidentielle du 28 septembre 2006. Pour ce faire, nous avons construit

un cadre de simulation à partir d'une matrice de comptabilité

sociale.

INTRODUCTION GÉNÉRALE

Le Cameroun comme nombre de pays de l'Afrique subsaharienne

connait depuis la fin des années quatre vingt, une forte

dégradation du bien être de ses populations. Ici en effet, la

pauvreté touche près de 40% des ménages. Cet état

de chose est en partie une conséquence de la crise économique

à laquelle le pays a fait face dès la fin de l'année 1986.

Elle a entrainé une forte dégradation des termes de

l'échange, mettant fin à une période de croissance qui

avait débuté en 1960 et s'était accentuée en 1978

avec le début de l'exploitation pétrolière. Pour faire

face, les autorités se sont engagées en 1987, dans une politique

d'ajustement appuyée par un programme autonome, sans intervention des

Bailleurs de fonds internationaux. L'objectif de ce programme était : la

réduction des dépenses de l'État, et l'allègement

du poids du secteur public au sens large. Ces mesures se sont

avérées insuffisantes pour juguler les effets de la crise. Au

contraire, les mesures de contraction des dépenses publiques

combinées aux conséquences de la crise ont accentué la

détérioration des conditions de vie des ménages. Le

gouvernement en est donc venu à adopter, en 1988, un accord de

confirmation du FMI1 et un crédit d'ajustement structurel de

la Banque mondiale. Ces réformes ont non seulement été

lentes et insuffisantes pour stopper la chute de la production, mais de plus,

elles ont encore contribuées à la dégradation des

conditions de vie des ménages. En fait, ces réformes se sont

traduites entre autres par deux baisses importantes des salaires des agents de

l'État soit une réduction de plus de 50%, la limitation des

recrutements dans la fonction publique, et la diminution des effectifs des

agents de l'État. L'enquête sur l'emploi et les conditions de vie

des ménages réalisée en 1993 dans la ville de

Yaoundé par la direction de la statistique et de la comptabilité

nationale et l'institut de recherche GIS-DIAL révèle une

augmentation du chômage et une dégradation des conditions

1encore appelé de stand-by il permet à

un pays membre du FMI de dépasser la limite de 25% des quotas par an

pour ses droits de tirage

de vie. Près de 9 ménages sur 10 ont

diminué leur consommation de près de 55%, et ce sont les couches

les plus vulnérables qui ont payé le plus lourd tribut de la

restructuration. En 1997, le gouvernement Camerounais adopte un programme

triennal. Il s'agit d'un autre programme d'ajustement (PAS), mais

renforcé cette fois par une prise en compte du volet social de

l'ajustement. Ce programme prescrit le renforcement des acquis et la poursuite

des efforts pour la promotion d'une croissance économique forte et de

qualité. Il est soutenu par une facilité pour la croissance et la

réduction de la pauvreté mise en place par le FMI. La conduite

à terme de ce programme a permis au Cameroun de bénéficier

de mesures d'allègement de la dette et de lutte contre la

pauvreté dans le cadre de l'Initiative Pays Pauvres Très

Endettés (IPPTE) mise en uvre par le FMI dès 1996. A la suite de

ce programme, les autorités camerounaises ont validé en 2003 en

accord avec les institutions de Brettons Wood le Document de Stratégie

de Réduction de la Pauvreté (DSRP) qui va constituer dès

lors le cadre de référence pour la lutte contre la

pauvreté au Cameroun.

Avec son admission à l'Initiative Pays Pauvres

Très Endettés (IPPTE) et la mise en uvre du Document de

Stratégie de Réduction de la Pauvreté (DSRP), la lutte

contre la pauvreté occupe ainsi une place privilégiée dans

les choix de politique économique des autorités. Dans ce

contexte, les questions liées au suivi et à l'évaluation

de la pauvreté revêtent une importante particulière.

Afin d'assurer le suivi et l'évaluation de sa

stratégie de réduction de la pauvreté, le gouvernement a

prévu la mise en place d'un système d'information fiable qui

devrait permettre d'apprécier et de suivre l'évolution de ce

fléau. Ce système repose sur un dispositif à trois volets

: le suivi d'exécution, le suivi d'impact et le suivi participatif. Le

suivi d'impact porte sur l'analyse de la pauvreté et s'effectue à

travers la mise en uvre d'un programme statistique minimum. Le suivi

d'indicateurs pertinents permettant d'analyser périodiquement

l'évolution de la pauvreté, et la collecte d'information

permettant de produire les indicateurs de suivi.2 Les indicateurs de

suivi sont déterminé à partir des données

collectées auprès des ménages dans le cadre de

l'Enquête camerounaise Auprès des Ménages (ECAM) dont la

périodicité théorique est de cinq ans. Mais, les

décideurs ici ne disposent pas d'outils qui leur permettraient de

connaitre quel serait l'évolution de ces indicateurs entre deux

enquêtes. Cette carence constitue une préoccupation au sein

notamment de l'Institut National de la Statistique (INS) en charge de

l'élaboration des

2DSRP Cameroun,avril 2003,P 142-147

indicateurs de suivi et d'évaluation des progrès en

matière de développement social et notamment de la

réduction de la pauvreté.3

La question est en fait celle de savoir comment

évolueraient les différents indicateurs de pauvreté suite

à l'application d'une mesure de politique économique

particulière? Si l'on se limite à la politique fiscale,

et que l'on considère l'ordonnance présidentielle du 28 septembre

2006 portant révision de la fiscalité applicable sur certains

produits de première nécessité dont l'objectif principal

était l'amélioration des conditions de vie des populations, il

est alors question de savoir quel serait l'impact d'une telle mesure

sur la pauvreté? permettrait-telle effectivement une amélioration

du bien-être des populations? si oui dans quelles mesures?

Pour parvenir à répondre à ces

préoccupations, une méthode consiste à effectuer des

simulations de politiques et à déterminer l'impact sur

l'économie. Pour ceci, il est nécessaire de disposer d'une

Matrice de Comptabilité Sociale (MCS). Il s'agit d'une

représentation matricielle des flux de richesse dans une

économie. Elle constitue un important instrument d'analyse de

l'économie, elle permet également d'évaluer l'impact des

chocs sur l'économie. Son importance vient du fait que non seulement

elle fournit un cadre consistant pour la comptabilité

socio-économique, mais de plus, elle constitue une base de

données pour une large variété de modèles

économiques dont les plus répandus sont la "Social Accounting

Matrix Multiplier" ou "l'analyse à partir des multiplicateurs de la

MCS", les Modèles d'Équilibre Général Calculable

(MEGC).

Au Cameroun les travaux sur la matrice de comptabilité

sociale ont été abordés par plusieurs auteurs. Les

matrices les plus récentes sont celles construites en 2000 sur la base

des données de 1996 par le Dr EMINI4, et celle

proposée par Cogneau et Roubeau de l'institut de recherche DIAL en

1993.

La matrice proposée par Cogneau et Roubeau se compose de

six types de comptes :

- les comptes de branches : Les branches

d'activité de l'économie sont réparties dans

quatre catégories : l'agriculture, le pétrole, le

commerce formel et informel, et les autres

branches formelle et informelle.

- les comptes de produits : Les produits sont

regroupés dans trois catégories : les produits agricoles, le

pétrole, et les autres produits formel et informel;

3Décret N° 2001/100 du 20 Avril 2001

portant création, organisation et fonctionnement de l'Institut National

de la Statistique

4cette matrice est basée sur celle de Njinkeu

et Bamou en 1993

- les comptes de facteurs : Les facteurs sont

considérés d'après la nomenclature suivante : le travail

indépendant et le capital agricole, le travail indépendant et le

capital informel, le travail informel, le travail formel, le capital informel,

le capital formel, le facteur spécifique pétrole;

- les comptes de secteurs institutionnels :

Ils considèrent deux secteurs : les ménages (les

ménages agricoles, les ménages exerçant dans l'informel et

les ménages exerçant dans le formel), et l'État.

- le compte de capital

- le compte du reste du monde.

En 2000, Emini propose une matrice de comptabilité

financière pour le Cameroun. Celle-

ci est construite dans le but de paramétrer le "

Integrated Macroeconomic Model for Poverty

Analysis " dans le cas du Cameroun. Elle comporte

elle aussi six types de comptes : - les comptes de facteurs :

les facteurs considérés sont le travail et le capital; -

les comptes des secteurs institutionnels : six secteurs sont

représentés. Les ménages,

les sociétés non financières, les

administrations, les banques commerciales, la banque

centrale, et le reste du monde.

- les comptes de branches : les branches sont

regroupées dans trois catégories. L'agriculture, les industries

et les administrations.

- les comptes de produits : les produits sont

regroupés dans deux catégories. Les produits de l'agriculture et

les produits de l'industrie.

- les comptes de capital pour les secteurs

institutionnels;

- les comptes financiers : les actifs

financiers considérés ici sont, la monnaie fiduciaire, les

dépôts bancaires, les crédits domestiques, les

crédits étrangers, le refinancement, les avances de

trésorerie, les ressources étrangères, et les actifs

étrangers.

Ces deux matrices ont ceci en commun qu'elles

présentent des niveaux d'agrégation importants. Ainsi :

- la présentation des comptes des administrations ne

permet pas une analyse exclusive de la fiscalité. Pour cela il serait

nécessaire d'isoler les éléments liés à la

fiscalité dans le compte des administrations des autres postes de ce

compte.

- La structure des comptes de produits et de branches ne

permet pas une analyse par branche ou par produit. En effet, afin de pouvoir

observer l'impact d'une modification

de la fiscalité sur certains produits, il faudrait pouvoir

isoler ces produits des autres.

- la structure des comptes de ménages ne permet pas une

analyse en fonction du niveau de vie. Pour étudier les modifications des

conditions de vie des ménages, on a besoin distinguer les ménages

selon leur niveau de vie (pauvre, intermédiaire ou non pauvre).

De plus ces matrices ayant été construites il y a

assez longtemps, il n'est pratiquement pas pos-

sible de les utiliser à nouveau.

Compte tenu de tout ce qui précède, la

construction d'une nouvelle matrice de comptabilité sociale pour la

Cameroun constitue un préalable indispensable pour la conduite de

travail. Cette matrice devra présenter un niveau de

désagrégation suffisant pour permettre l'analyse de l'impact

d'une mesure fiscale appliquée sur des produits particuliers, sur le

bien être des ménages.

Fort de tous ceci, l'objectif de ce travail sera de proposer

une méthodologie pour l'évaluation à court terme de

l'impact d'une mesure de politique fiscale sur la pauvreté, sur la base

d'une Matrice de Comptabilité Sociale. De façon

spécifique, il s'agira de :

- Construire la matrice de comptabilité sociale du

Cameroun;

- Construire la matrice des multiplicateurs de la matrice de

comptabilité sociale; - Simuler une mesure fiscale et évaluer son

impact sur la pauvreté.

L'hypothèse sous-jacente à ce travail est que

toute mesure de politique fiscale est susceptible d'influencer le

bien-être des ménages, et cette influence peut être

évaluée à partir d'une matrice de comptabilité

sociale.

Pour atteindre les objectifs suscités, nous

procèderons en deux étapes.

La première sera consacrée à la

construction de la Matrice de Comptabilité Sociale. Pour ce faire, on

commencera par construire une matrice macroéconomique (MCS Macro) qui

sera ensuite désagrégée afin d'obtenir une matrice

microéconomique (MCS Micro).

Dans la seconde étape, nous utilisons cette

dernière matrice pour construire une matrice de multiplicateurs à

partir de laquelle nous pourrons effectuer des simulations de politique fiscale

et évaluer les impacts sur la pauvreté.

Plan de travail

Le travail sera structuré en trois chapitres :

- le premier sera consacré à la

présentation des aspects théoriques concernant la matrice

de comptabilité sociale et son utilisation pour l'analyse

de la pauvreté;

- le second abordera la construction de la matrice de

comptabilité sociale;

- Enfin, dans le troisième, il sera question de simulation

et d'analyse d'impact sur la pauvreté.

GENERALITÉS SUR LA MCS ET LA MATRICE DES

MULTIPLICATEURS

1.1 La Matrice de Comptabilité Sociale

La matrice de comptabilité sociale, constitue un

système comptable permettant l'élargissement de la structure des

comptes nationaux en intégrant dans un cadre unique les flux de

production par branches d'activités, les rémunérations des

facteurs, et les comptes de revenus et de dépenses des différents

agents économiques. Elle se présente sous la forme d'un tableau

carré entrées-sorties où, pour une année

donnée, sont enregistrés des flux comptables de recettes(en

ligne) et de dépenses (en colonne).

1.1.1 Revue de la littérature

L'idée de la matrice de comptabilité sociale

nait de la volonté de donner une représentation

synthétique des flux de revenus dans un système

socioéconomique. On considère que les premiers travaux dans ce

sens sont ceux de François QUESNAY au 18ème

siècle concernant l'économie de la FRANCE.

QUESNAY propose dans son ouvrage "le tableau

économique"1, une représentation de la

circulation des biens économiques dans le corps social. Il compare la

circulation des biens dans l'économie à la circulation du sang

dans l'organisme humain. Chaque agent est ainsi assimilé à un

membre du corps social. Dans le cadre de ses travaux, il introduit pour la

première fois les notions d'interdépendance entre les

activités économiques, et entre la production et la

répartition. Ainsi, il construit ce qu'il appelle "tableau annuel

des échanges", qui est en fait une première

représentation matricielle des flux de revenus dans une économie.

Ce tableau montre comment chaque classe dépend des autres à

travers l'interdépendance des activités économiques, de

1publié en 1759

même que les relations qui s'établissent entre la

production et la répartition.

Dans le tableau sont représentés en ligne et en

colonne, les Trois classes d'agents économiques

considérées par QUESNAY (tableau 1) :

- la classe des producteurs qui est composée des

Fermiers et des travailleurs agricoles; - la classe des propriétaires

fonciers qui est composée des commerçants et des artisans; - la

classe stérile.

Tableau 1 : Le tableau annuel des

échanges

|

Ressources/Emplois

|

Fermiers

|

Travailleurs agricoles

|

Propriétaires fonciers

|

Artisans

|

Total

|

|

Fermiers

|

|

|

|

|

|

|

Travailleurs agricoles

|

|

|

|

|

|

|

Propriétaires fonciers

|

|

|

|

|

|

|

Artisans

|

|

|

|

|

|

|

Total

|

|

|

|

|

|

Bien que QUESNAY aborde dans son ouvrage une nouvelle

méthode de présentation et d'analyse de l'économie,

celle-ci demeure néanmoins assez limitée puisqu'elle porte

essentiellement sur le secteur agricole. Plus tard, des économistes

à l'instar de WASSILY LEONTIEFF vont prolonger les concepts introduits

par QUESNAY. Ainsi, LEONTIEFF va construire un tableau des échanges

industriel et en déduire les multiplicateurs de l'activité

de production.

C'est à Sir Richard STONE en 1960 que revient le

mérite d'avoir proposé la première véritable MCS.

En effet, dans ses travaux intitulés "Input-output and social account",

menés dans le cadre du "program for growth" de l'université de

Cambridge, STONE dirige une équipe de chercheurs qui va compiler une MCS

pour la Grande Bretagne. Cette MCS servira de base de données pour

l'élaboration et la résolution du "Cambridge growth model".

Cette matrice est constituée de 4 comptes : compte de

production, compte de consommation, compte d'accumulation, et compte du reste

du monde.

En 1976, Graham PYATT et Erick THORBECKE proposent une

formulation générale pour la MCS. L'année suivante, en

1977, PYATT assisté cette fois-ci de ROE dans le cadre d'une mission

internationale pour le compte du BIT2, construisent des matrices de

comptabilité sociale qui ont servi d'outil de programmation

économique pour le Sri Lanka, l'Iran, et la Colombie.

2Bureau International du Travail

En 1988, Haider KHAN propose une méthodologie de

désagrégation des comptes des ménages pour conduire les

analyses d'impact de la politique économique sur la pauvreté.

Selon lui, dans cet exercice, six aspects devraient être pris en

considération 3.

- La classification des ménages suivant leurs

caractéristiques Socio-économiques; - Le processus de

génération du revenu des ménages;

- Les mécanismes de redistribution;

- La structure de la consommation des ménages;

- Les liens entre la consommation, le revenu des ménages

et les possibilités de l'économie;

- Les capacités de création et d'absorption des

ménages.

Déjà à ce moment, la MCS n'est plus

utilisée seulement pour représenter l'économie, mais aussi

comme base de données pour des analyses de l'économie, notamment

pour les analyses de la pauvreté.

Ainsi PYATT et ROE en 1977, et KEUNING en 1997 se servent

d'une MCS pour analyser la redistribution des revenus et la pauvreté.

L'analyse de la pauvreté n'est pas le seul domaine d'utilisation de la

MCS. En 2004, CARDENETTE analyse le développement régional en

Andalousie4. PYATT et Jeffery ROUND en 1985, ROBINSON en 1986 et VOS

et JUNG en 2003 utilisent une MCS pour analyser les stratégies de

croissance dans les pays en développement.

J. ROUND en 2001 identifie trois caractéristiques

principales d'une MCS5 :

- elles permettent la présentation des comptes de la

nation sous forme d'une matrice car-

rée dans laquelle les revenus et les dépenses pour

chaque compte sont représentés dans

les lignes et les colonnes correspondantes, les transactions

sont représentées dans les

cellules. De cette façon, la MCS permet une

représentation plus explicite des interrela-

tions entre les agents économiques;

- elles sont aisément compréhensibles dans la

mesure où elles représentent toutes les activités

économiques du système;

- elles présentent une grande flexibilité en ce

sens qu'elles peuvent être modifiées et

3Haider Khan,"Social accounting matrix (SAMs) and CGE

modelling : Using macroéconomic computable

général equilibrium models for assessing poverty

impact of structural adjustment policies", P26 4Impact

assessment using a SAM

5"A Gender Aware Mavroeconomic model for

Evaluating Impacts of policies on Poverty reduction in Africa:

the case of South-Africa", P4

adaptées pour les besoins spécifiques

d'études.

De ces caractéristiques, ROUND dégage trois

principales raisons à l'utilisation de la MCS :

- la MCS permet la réconciliation des données

provenant de sources différentes et décrivant les

caractéristiques structurelles de l'économie;

- elle constitue un moyen efficace de présentation de

l'information en ce sens qu'elle présente de manière simple les

interdépendances structurelles dans l'économie au niveau

macroéconomique et méso économique, ainsi que les liens

qui existent entre la distribution des revenus et la structure de

l'économie;

- elle constitue une base de données pour la

modélisation (modèle de multiplicateurs à prix fixe, MEGC,

etc.).

Entre les années 80 et 90, le nombre de pays

expérimentant les MCS n'a cessé de croître. Cet engouement

pour les MCS s'explique par le fait que la MCS en réunissant dans un

cadre unique les principaux tableaux de synthèse de la

comptabilité nationale (tableau des ressources et des emplois (TRE), le

tableau des comptes économiques intégrés (TCEI), le

Tableau des Opérations Financières (TOF), etc.), a permis de

répondre à de nouvelles questions macro-économiques,

notamment les questions liées à la croissance économique,

à la redistribution, à la pauvreté, au chômage,

etc.

La notion de matrice de comptabilité sociale n'apparait

dans le SCN qu'à partir de 1993. Dans le SCN de 1968, la structure

comptable était expliquée au moyen d'une matrice illustrative

couvrant l'ensemble du Système, et l'accent était en outre

largement mis sur le Système comme base pour l'analyse

entrées-sorties. Désormais, le tableau entrées-sorties

constitue un cadre matriciel largement employé pour offrir une

information élaborée de façon détaillée et

cohérente sur les flux de biens et de services et la structure des

coûts de production. Cette matrice contient plus d'informations que les

comptes en T en ce qui concerne les biens et les services, la production et la

formation des revenus; ainsi, la dépense de consommation finale est

présentée par produit ou par branche d'origine, et la

consommation intermédiaire est présentée à la fois

par produit ou par branche d'origine et par produit ou par branche de

destination. Les liens détaillés entre ces comptes sont

développées plus avant dans le tableau des ressources et des

emplois du SCN, moyennant une spécification des catégories de

biens et de services produits par branche d'activité. Toutefois, ces

matrices n'intègrent pas les interrelations entre la

valeur ajoutée et la dépense finale. En

élargissant un tableau de ressources et d'emplois, ou un tableau

entrées-sorties, pour montrer dans sa totalité la circulation du

revenu au niveau méso économique, on saisit un trait essentiel

d'une matrice de comptabilité sociale (MCS). La MCS est définie

ici comme la présentation des comptes du SCN dans une matrice qui

développe les liens entre le tableau des ressources et des emplois et

les comptes des secteurs institutionnels. Dans de nombreux exemples, les MCS

ont été appliquées à l'analyse des interrelations

entre les caractères structurels d'une économie et la

distribution du revenu et de la dépense entre les groupes de

ménages. Les MCS sont étroitement liées aux comptes

nationaux, dans lesquels peut se refléter leur attention

caractéristique portée au rôle des individus dans

l'économie, au moyen, notamment, d'une désagrégation

supplémentaire du secteur des ménages et d'une

représentation détaillée des marchés du travail

(distinguant, par exemple, les diverses catégories de personnes

employées). Par ailleurs, les MCS comportent en général un

tableau de ressources et d'emplois ou d'entrées-sorties relativement

moins détaillé.6

1.1.2 Méthodologie : Approche "top-down" et Approche

"bottom-up"

On dénombre deux principales approches de construction

de la matrice de comptabilité sociale7, l'approche "Top-down"

et l'approche "Bottom-up".

Avec la première approche, on part d'un niveau

détaillé des informations sur l'économie, pour aboutir

à des niveaux plus agrégés des données. Cette

approche est préconisée dans un environnement où le

système de comptabilité nationale est inexistant ou

déficient. Dans ce cas alors tous les tableaux de synthèse

devront être reconstruits à partir des données

élémentaires.

La seconde approche par contre, procède suivant le

schéma inverse. Le point de départ dans ce cas est l'information

agrégée sur l'économie, information

généralement fournie par les comptes nationaux. Ces informations

sont alors décomposées à l'aide d'informations

complémentaires fournies par différentes sources

(enquêtes). Cette approche est retenue dans les cas où le

système de comptabilité nationale fournit les informations sur

l'économie.

Quelque soit l'approche méthodologique retenue, la

première étape dans la construction de la MCS est celle du choix

de l'année de référence. Le choix de l'année de

référence est guidé principalement par l'approche

méthodologique retenue, et la disponibilité des données

pour l'année

6SCN93, chap 20

7Erick Thorbecke : Social Accounting Matrix:

Déterministic or Stochastic approach?

retenue.

1.1.3 Structure de la matrice

La littérature sur la Matrice de comptabilité

sociale fait apparaitre deux structures de la matrice. L'une est

proposée par le SCN93, et l'autre par les auteurs. La structure

proposée par les auteurs n'est en fait qu'une adaptation de celle

proposée par le SCN.

La structure proposée par le SCN93 est donc

suffisamment flexible pour permettre son adaptation suivant les objectifs

spécifiques des études. Dans le cadre du SCN93, la Matrice de

comptabilité sociale est en fait la présentation sous forme

matricielle de la séquence des comptes du SCN93. Ce schéma permet

la mise en évidence des principaux soldes comptables tels que

dégagés dans le SCN93, et illustre les mécanismes de

distribution au sein d'une économie. Mais la mise en évidence des

mécanismes de redistribution est plus facilement réalisée

au moyen d'une modification de la structure proposée par le SCN93.

Aussi, pour les besoins d'études spécifiques, les auteurs de

matrice de comptabilité sociale développent alors celle-ci

suivant une structure différente qui s'appuie néanmoins sur celle

de la comptabilité nationale.

Dans le cadre du SCN93 :

La MCS est constituée de onze types de comptes. Le tableau

2 montre la représentation de la matrice proposée par le SCN.

Comptes des produits ou comptes des biens et services :

Il enregistre les opérations qui concernent les flux des biens

et services dans l'économie, qu'ils soient produits ou importés.

Les emplois constituent la demande nationale de biens et services. Ils

comprennent la consommation intermédiaire des branches de production, la

consommation finale, la formation brute de capital et les variations de stock

des secteurs institutionnels, et enfin les exportations vers le reste du

monde.

Les ressources constituent l'offre nationale de biens et

services. Elles comprennent la produc-

tion, les versements des impôts

sur les produits aux APU, et les importations en provenance du

Tableau 2 : La MCS MACRO selon le

SCN93

reste du monde. L'équation d'équilibre de ce compte

est :

Demande nationale de biens et services = DCF + CI + ÄS +

FBCF + X + Mg

ormtion de capi

= Y + T + M + Mg

= Offre nationale de biens et services

?

????????????????????? ?

??????????????????????

Avec

Y la production nationale de biens et services

T les impôts nets des subvention sur les produits

CI la consommation intermédiaire

DCF la dépense de consommation finale LS la variation de

stock

FBC la formation brute de capital

X les exportations

M les importations

Mg les marges de commerce et de transport

Compte de production des branches : La

production des produits est l'unique ressource pour ce compte. Les emplois sont

constitués par la consommation intermédiaire et la valeur

ajoutée des branches. La valeur ajoutée est en fait le solde de

ce compte. L'équation d'équilibre s'écrit alors :

V A = Y -- CI

Avec VA la valeur ajoutée

Compte d'exploitation des secteurs institutionnels :

Il enregistre du point de vue des producteurs, les opérations

de répartition qui sont directement liées au processus de

production. Les ressources comprennent la valeur ajoutée et les

rémunérations salariales provenant de l'extérieur.

Les emplois comprennent la rémunération des

salariés et les impôts moins les subventions sur la production et

sur les importations. Le solde du compte est le revenu

d'exploitation.

Compte d'affectation primaire du revenu des secteurs :

Il enregistre, pour chaque secteur, les revenus de la

propriété à payer et à recevoir, la

rémunération des salariés à recevoir par les

ménages, et les impôts nets des subventions sur les produits, la

production et les importations à recevoir par les administrations

publiques. Le solde du compte d'exploitation constitue une ressource pour ce

compte. Le solde du compte s'intitule solde des revenus

primaires. Ainsi, on a :

SRP = T + RE + RP(net)

? ?

?

Avec

SRP = Solde des Revenus Primaires RP = Revenus de la

propriété

Compte de distribution secondaire du revenu des secteurs

: Il couvre la redistribution du revenu qui s'opère au moyen

des seuls transferts en espèces.

Outre le solde des revenus primaires, ce compte enregistre en

ressources les impôts courants sur le revenu et le patrimoine à

recevoir, et les autres transferts courants à recevoir à

l'exclusion des transferts sociaux en nature. Du côté des emplois,

sont aussi enregistrés les mêmes types d'opérations mais,

cette fois à payer. Le solde du Compte est le revenu

disponible. Il s'agit du revenu consacré au financement de la

dépense de consommation finale et de l'épargne. On a :

Avec

? ????

????

RD = SRP + (ICRP + TC)nets

RD = Revenu disponible

ICRP = Impôts Courants sur le Revenu et le Patrimoine TC =

Transferts Courants

Compte d'utilisation du revenu des secteurs :

Il montre, pour les secteurs qui ont une consommation finale, la

manière dont le revenu disponible, ressource essentielle du compte, est

répartie entre la consommation finale et l'épargne. Dans le

SCN93, seules les administrations publiques, les ISBLSM et les ménages

ont une consommation finale. Le solde du compte d'utilisation du revenu est

l'épargne brute. On a alors :

EB = RD -- DCF

Avec EB l'épargne brute.

Compte de capital des secteurs : Il

enregistre les opérations liées aux acquisitions d'actifs non

financiers, et les transferts en capital qui impliquent la redistribution du

patrimoine. Les ressources sont constituées par l'épargne et les

transferts en capital. En emplois, on enregistre la variation des stocks par

produit, le montant de la FBCF et les transferts en capital à payer.

Compte de formation fixe de capital des secteurs :

Il reçoit en ressource comme en emploi la Formation brute de

capital.

Compte financiers: Il enregistre les

variations d'actifs et de passif ou encore les variations des créances

et des engagements au cours de l'année. Suivant que le solde du compte

de capital est positif ou négatif, on retrouve dans le compte la

capacité de financement des secteurs en ressource, ou le besoin de

financement en emploi.

Compte des opérations courantes du reste du

monde: Il regroupe en fait deux comptes. Le compte extérieur

des biens et services et le compte extérieur des revenus primaires et

des transferts courants. On y enregistre en ressources : les importations de

biens et de services, la rémunération des salariés,

l'impôt net des subventions sur la production et les importations, les

revenus de la propriété, les impôts courants sur le revenu

et le patrimoine, et les autres transferts courants à recevoir par le

reste du monde.

En emplois, on enregistre : les exportations de biens et de

services, et une fois encore la rémunération des salariés,

l'impôt net des subventions sur la production et les importations, les

revenus de la propriété, les impôts courants sur le revenu

et le patrimoine, et les autres transferts courants, à payer par le

reste du monde. Le solde de compte sera une combinaison des soldes des comptes

qui le constituent, soit le solde extérieur des biens et

services pour le compte extérieur.

Compte des opérations en capital du reste du

monde: Il enregistre les mêmes opérations de capital

définies pour les secteurs institutionnels, mais pour le compte du

RDM.

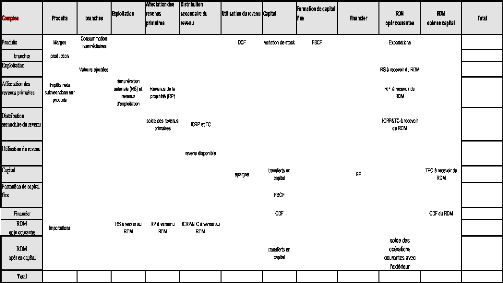

La structure proposée par les auteurs

:

Elle se réduit à six types de comptes. Ceci est

rendu possible grâce à un regroupement des données dans la

matrice précédente. Cette matrice est représentée

de façon schématique au tableau 3.

Les comptes de produits et les comptes de branches sont

identiques à ceux de la matrice proposée dans le SCN93.

Le compte des facteurs de production : Il

enregistre les mêmes éléments que le

compte

d'exploitation. En ressource on enregistre la Valeur ajoutée.

En emploi, on enregistre les ré-

munérations des

salariés, les Impôts sur l'activité de production, et le

solde qui est le revenu

Tableau 3 : La MCS MACRO selon les

auteurs

d'exploitation. L'équation

d'équilibre est alors donnée par:

RE = V A - RS - Ia

Avec :

|

? ????

????

|

RE : revenu d'exploitation RS : rémunération

salariale Ia : impôt sur l'activité

|

Le compte des opérations courantes des secteurs

institutionnels domestiques : Il enregistre les valeurs des

opérations courantes des différents secteurs institutionnels. Les

secteurs concernés sont les ménages, les administrations

publiques et institutions sans but lucratif au service des ménages, les

sociétés financières et les sociétés non

financières. Chaque secteur reçoit les revenus d'exploitation en

contrepartie du facteur de production offert. Ce revenu sert

à financer la consommation finale et les autres

transferts. Ce compte résume les données des comptes

d'affectation des revenus primaires, des comptes de distribution secondaire des

revenus, et d'utilisation des revenus primaires. À l'équilibre on

a :

RE + RS + (TC + RP)reus = DCF + (TC +

RP)versés + Épargne

? ????

????

Avec :

RE le revenu d'exploitation TC les transferts courants RP les

revenus de la propriété

Le compte de capital des secteurs institutionnels

domestiques : Il enregistre les opérations d'accumulation des

secteurs. Ce compte résume les données des comptes de capital,

des comptes de formation fixe de capital, et des comptes financiers. À

l'équilibre on a :

Dotation en capital = Épargne +

TECreçus

= I + CDF(ouBDF)

? ?

?

Avec

TEC les transferts en capital

CDFouBDF le besoin ou la capacité de financement

Les comptes du reste du monde (RDM) : Ils sont

identiques à ceux présentés précédemment.

1.2 Matrice de comptabilité sociale et analyse

de la pauvreté

C'est à PYATT et ROE (1977) que l'on attribue les

premiers travaux concernant utilisation de la MCS pour analyser la

pauvreté. En 1989, Haider KHAN utilise une MCS pour analyser l'impact

des sanctions économiques sur l'économie Sud

Africaine.8 On recense à ce jour en Afrique de nombreuses

applications de la MCS pour l'analyse de la pauvreté. Parmi cellesci, on

peut citer les cas de la TANZANIE9, du MALAWI10, de

l'AFRIQUE DU SUD11, de la

8"SAM and CGE modelling: Using Macroeconomic

computable general equilibrium model for assessing poverty impact of structural

adjustment policies" by Haider A. KHAN, university of denver, 2007

9poverty-focused social accounting matrix for

Tanzania, par James THURLOW et Peter WOBST, Mars 2003

10A 1998 social accounting matrix for malawi, par Osten

CHULU et Peter WOBST, Février 2001

11A technical report on A gender-aware Macroeconomic model

for évalauting impacts ofpolicies on poverty reduction in Africa: the

case for South Africa

NAMIBIE 12, et du Cameroun13

L'un des modèles développés par ces auteurs

est le modèle des multiplicateurs ou mieux, "fixed price multiplier

analysis" ou "Social Accounting Matrix based multipliers"

1.2.1 La MCS comme instrument d'analyse économique

: le modèle "SocialAccounting Matrix based

multipliers"

Ce modèle permet l'analyse à partir d'une MCS

des effets d'un changement dans un secteur de l'économie sur l'ensemble

du système économique, ceci à travers les fluctuations au

niveau de la répartition des revenus.

Développée dans un premier temps par Jeffery

ROUND14,et Graham PYATT 15, cette méthode sera

proposée aux pays en développement par la banque mondiale. En

effet, pour ces pays qui essayent de mettre en place des stratégies de

lutte contre la pauvreté, cette méthode serait un instrument

efficace pour l'évaluation de l'impact sur la pauvreté des

mesures de politiques économiques prévues à cet effet.

La mise en oeuvre de la méthode se fait en plusieurs

étapes :

- On distingue les comptes en deux catégories : les

comptes exogènes qui sont ceux dont les valeurs sont supposées se

déterminer de manière autonome, c'est sur ces comptes que sont

réalisées les simulations et les comptes des endogènes

dont les valeurs sont fortement dépendantes de l'environnement

économique, c'est sur ces comptes que l'on évalue l'impact des

politiques;

- La construction de la matrice des multiplicateurs;

- Simulations et interprétations des résultats.

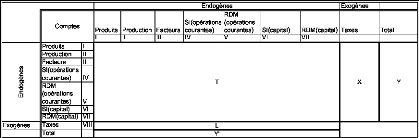

La matrice des multiplicateurs

Le tableau 4 donne une présentation schématique de

la matrice de comptabilité sociale.

12A social accounting matrix for Namibia,2002 : A Tool for

analysing economic growth, income distribution and poverty, par

Glenn-Marie LANGE ET klaus SCHADE, Octobre 2004

13Analyse de l'incidence d'une TVA imparfaite

à l'aide d'un modèle calculable d'équilibre

général Application au cas camerounais, par Christian

Arnault Emini

14"Social Accounting Matrix and SAM-Based

Multiplier Analysis"

15"Multiplier Effects and the Reduction of

Poverty"

- la sous-matrice T enregistre tout ce qui concerne la

circulation des revenus dans l'économie nationale;

- X et L représentent les sous-matrices des

exogènes;

Si tij est un élément de la sous matrice T, alors

sa valeur est dépendante de plusieurs facteurs. On a donc :

Avec

???? ?

????

tij = tij(P, Y, è) (1.1)

P le vecteur des prix des biens et services Y le vecteur des

totaux

è un paramètre fixé

Tableau 4 : REPRÉSENTATION

SCHÉMATIQUE D'UNE MCS

Avec

? ?

?

Le total des éléments de la jème

colonne est :

X

i

tij(P,Y, è) + lj = y0 (1.2)

j S(p

y0 j le jèmeélément du

vecteur Y'

SI

lj le jème élément du vecteur L

R

(op

Soit D la matrice définie par D=(dij) avec

tij

dij = yi

D est une matrice de propensions, on parle aussi de matrice de

coefficients débouchés16

16en effet, effectuant une simulation en ligne (sur le

vecteur L), la matrice D est calculée par rapport au vecteur Y et non

pas Y'

L'équation (1.2) peut se reécrire :

Y ' =t DY ' + L (1.3)

Y ' = M.L

Avec

M = (I _t D)-1 (1.4)

M est la matrice des multiplicateurs. C'est la matrice des

multiplicateurs à prix fixes. Cette matrice définit la variation

consécutive du total d'une colonne (dyj) consécutif à une

variation au niveau des exogènes. On a :

dY = dL.M

Décomposition de la matrice des

multiplicateurs

Il est possible de décomposer l'effet global d'une

politique sur la distribution des revenus et donc sur la pauvreté. Pour

ce faire, on se doit de décomposer la matrice des multiplicateurs. On

peut réécrire la matrice tD de la manière

suivante :

|

?tDPP 0 tDP S

? ?

tD = ? tDF P 0 0

?0 tDSF tDSS

|

(1.5)

|

où

? ??????????

??????????

tDPP est la sous-matrice des flux entre les comptes de

production(branches et produits) tDPS est la sous matrice des flux

entre les comptes de production et ceux des secteurs tDFP est la

sous matrice des flux entre les comptes de facteurs et ceux de production tDSF

est la sous matrice des flux entre les comptes des secteurs et ceux des

facteurs tDSS est la sous matrice des flux entre les comptes des

secteurs

La matrice des propensions peut être

représentée comme suit (tableau 5) :

tD peut encore s'écrire :

tD = (tD _ àtD) + t Dà

où

tDPP 0 0 t Dà = 0 0 0

0 0 tDSS

Tableau 5 : Présentation schématique

de la matrice des endogènes

|

Comptes

|

Produits

|

Production

|

Facteurs

|

SI(opérations

|

RDM

(operations

courantes)

|

SI(capital)

|

RDM(capital)

|

|

I

|

II

|

III

|

IV

|

V

|

VI

|

VII

|

|

Produits

|

I

|

APP

|

0

|

APS

|

|

Production

|

II

|

|

Facteurs

|

III

|

AFP

|

0

|

0

|

|

SI(opérations

courantes)

|

IV

|

0

|

ASF

|

Ass

|

|

RDM

(operations

courantes)

|

V

|

|

SI(capital)

|

VI

|

|

RDM(capital)

|

VII

|

et

?0 0 tDPS

? ?

tD -t Dà = ? tDFP 0 0

?0 tDSF 0

La matrice t Dà capte les transferts entre les comptes de

produits d'une part (tDPP), et entre les comptes de secteurs d'autre

part (tDSS). On pose

0 0 tDPS

ftD = (I - àtD)(tD -

àtD) = ftDFP 0 0

Avec

? ????

????

0 tDSF 0

tDPS = (I - àtDPP

)-1.tDPS

tDFP =t DF

P

tDSF = (I -t DSS)-1.tDSF

L'équation 1.4 s'écrit alors :

M = (I - ftD)-1(I - àtD)-1 =

M3M2M1

Avec

? ~ ~-1 ? ?

M1 = I - ftD = ? ?

? ~ ? ?

I + ftD + ftD2~

M2 = = ? ?

(I -t DPP)-1 0 0

0 I 0

0 0 (I -t DSS)-1

I tDPStDSF tDPS

tDFP I tDFP tDPS

tDSF tDFP tDSF I

( I - ftD3)--1

M3 =

|

? ~ )--1

I - ftDP S ftDSF ftDF P 0 0

? ? ( )--1

= ? ? 0 I - ftDF P ftDP S

ftDSF 0

( )

0 0 I - ftDSF ftDF P

ftDP S

|

--1

|

La matrice M1 capte les effets des transferts entre les branches

d'une part, et entre les secteurs institutionnels d'autre part.

La matrice M2 capte les effets croisés entre les

différents secteurs de l'économie. La matrice M3

représentent l'effet multiplicateur des transferts.

1.2.2 L'analyse de la pauvreté

L'analyse de la pauvreté nécessite la prise en

compte de : - l'évaluation du bien-être des individus;

- la détermination des seuils de pauvreté;

- le choix de la mesure de pauvreté.

Le bien être : Le bien-être d'un

individu est un concept pluridimensionnel, du fait qu'on ne peut pas facilement

transformer plusieurs de ses composantes en numéraire. La meilleure

façon de mesurer le bien-être individuel est d'utiliser une mesure

monétaire (DEATON et MUELLBZUER, 1980)17. Pour cela on a

besoin des données concernant le niveau des revenus ou des

dépenses des ménages. Dans la pratique, on a le choix entre deux

mesures du bien-être : le revenu et la dépense. L'optique

dépense est plus avantageuse que l'optique revenu, ceci pour deux raison

principalement :

- Sur le plan conceptuel, la théorie du revenu

permanent suggère que les dépenses constituent une meilleure

approximation des revenus à long terme, donc du niveau de vie que les

revenus courants dévoilés par une enquête;

- Sur le plan empirique, on montre que les dépenses

sont mesurées avec une plus grande précision que les revenus,

surtout dans le cas où une part importante de ceux-ci est tirée

du secteur informel comme c'est le cas au Cameroun par exemple.

17cité par Samuel FAMBON dans

"Pauvreté, Croissance et Redistribution au Cameroun"

Le seuil ou la ligne de pauvreté :

L'analyse de la pauvreté nécessite

l'établissement d'une ligne de pauvreté à utiliser en

conjonction avec les indicateurs du bien-être. On dénombre deux

approches pour la construction d'un seuil de pauvreté :

- L'approche dite " absolue " basée sur un minimum des

besoins nutritionnels à satisfaire. Elle se traduit par un minimum de

dépenses alimentaires auxquelles ont peut ajouter un panier de bien non

alimentaire jugé nécessaire.

- La ligne de pauvreté relative.

C'est la première approche qui est mise en pratique

dans le cas du Cameroun, il est calculé sur la base des données

de l'Enquête Camerounaise Auprès des Ménages en 2001.

Ainsi, en 2001, le seuil alimentaire à été estimé

à 151 398 FCFA et le seuil total est estimé à 232 547

FCFA18.

La mesure de la pauvreté : Elle permet de

synthétiser l'information sur le niveau de vie. Pour ce faire, on

utilise un indice de pauvreté dont la forme générale est

donnée par:

P = P(Z/u,L)

avec :

|

? ????

????

|

u = revenu moyen de la population

Z = la ligne de pauvreté

L = un paramètre caractérisant la distribution du

revenu mesuré par la fonction de Lorenz

|

Une spécification très souvent utilisée de P

est celle proposée par FOSTER, GREER, et THORBECKE en 1984, connue sous

le nom d'indice FGT ou indice Pá. Elle

s'écrit :

|

Avec :

|

1

Pá = n

|

X q

i=1

|

~ z-yi ~á

z

|

|

|

|

|

|

18INS, document de méthodologie ECAMII, tome4 :

calcul du seuil de pauvreté et de l'indicateur de niveau de vie, P64

|

?

????????? ?

??????????

|

q = le nombre de pauvres

z = la ligne de pauvreté

m = le nombre d'individus

yi = dépense par équivalent adulte/jour de

l'individu i a = paramètre d'aversion pour la pauvreté

|

En attribuant au paramètre a des valeurs comprises entre 0

et 2, on obtient les trois indicateurs régulièrement

utilisés pour l'analyse de la pauvreté, à savoir :

- pour a=0, l'incidence ou le ratio de pauvreté qui est le

nombre de pauvres exprimé en pourcentage de la population totale;

- pour a=1, la profondeur de la pauvreté qui estime le

revenu nécessaire pour éradiquer la pauvreté;

- pour a=2, la sévérité de la

pauvreté.

Ces indicateurs peuvent être décomposés en

sous groupes. Ainsi, si Páj est un indicateur de pauvreté du

groupe j, Kj la proportion du groupe j dans la population totale,

Pá, l'indicateur de pauvreté pour la population totale

est alors :

IPá = Kj × Páj

j

La contribution relative cj de chaque groupe à la

pauvreté est donnée par l'expression :

(Páj × Kj)

cj = Pá

Une analyse poussée de la pauvreté

nécessite que les valeurs de ces différents indicateurs soient

déterminées. Cela implique la réalisation des

enquêtes auprès des ménages afin de recueillir les

informations. Il se trouve que ce type d'enquête nécessite

d'importants moyens, aussi bien humain que financier. Dans le contexte du

Cameroun qui comme la plupart des pays africains ne dispose pas encore d'un

système de collecte d'informations rapide, il est pourtant important de

pouvoir mesurer même de manière approximative l'impact sur le

bien-être des individus d'une mesure particulière de politique

économique. La comptabilité nationale offre un cadre

adéquat pour de telles évaluations : il s'agit de la MCS. La

grande particularité de cette matrice est de permettre

l'établissement d'une liaison directe entre les comptes de production et

les comptes des secteurs institutionnels. Pour cette raison, la MCS sert de

base de données

à de nombreux modèles d'analyse de

l'économie à l'instar des modèles d'équilibre

général calculable et des modèles multiplicateurs. Nous

allons appliquer ce dernier type de modèle au Cameroun pour

évaluer l'impact d'une politique fiscale sur la pauvreté.

Ainsi, à partir de la matrice des multiplicateurs, nous

allons déterminer l'impact sur la pauvreté d'une mesure de

politique fiscale19.

Soit Q, l'effectif des pauvres dans la population totale. Cet

effectif est répartie dans les différents sous groupes de la

population de tel sorte que l'on ait :

Q = Xk Qi (1.6)

j

Avec k le nombre de sous groupe de la population. Dans notre cas,

on considèrera deux sous groupes, la population urbaine, et la

population rurale.

Qj est l'effectif des pauvres dans la population i. On suppose

que

Qj = mjPj (1.7)

mj la taille de la population dans la sous population j

Pj la proportion de pauvre ou encore l'incidence de la

pauvreté dans la sous population

Une variation de la pauvreté dans la sous population

serait consécutive soit à une variation de la taille de la sous

population, soit à une variation de l'incidence de la pauvreté

ainsi que le montre l'équation ci-après :

dQj = mjdPj + Pjdmj (1.8)

La variation de l'incidence de pauvreté dPj peut avoir

deux explications:

- la variation du revenu par tête dans la sous

population, sous l'hypothèse que cette

variation n'a aucune

influence sur la répartition des revenus dans la sous population;

- la variation du niveau général des

prix, sous l'hypothèse que cette variation va entraîner

une modification des seuils de pauvreté et permettre à des

individus de changer de statut par rapport à la pauvreté. En

effet, les seuils de pauvreté sont calculés en valorisant un

panier de biens au prix du marché, donc toute modification du prix de

marché devrait entraîner une modification des seuils.

19Cette méthodologie à été

développée par PYATT et ROUND (2004) dans :"Multiplier Effect

and Reduction of Poverty"

Si l'on fait abstraction de la variation des prix, il ressort

que la variation de l'incidence de la pauvreté dans la sous population j

s'explique essentiellement par la variation du revenu dans la sous population,

soit donc :

?Pj

dPj = dëj (1.9)

?ëj

avec ëj le revenu par tête par la sous population

j. En posant

C =

j

j ?Pj

Pj ?ëj

la variation du taux de pauvreté s'exprime alors comme

suit :

dPj

pj

= Ej

~dyj dnj )

(1.10)

yj nj

cj est l'élasticité partiel de Pj par rapport

à ëj, elle est assimilée à l'élasticité

de la pauvreté des ménages dans la sous population j.

L'équation 1.8 peut se réécrire

Lcj dyj + (1 6j) dnji

= (1.11)

yj nj

dQj

Qj

Ou encore,

dQj

Qj

~ ~

(1 + |~j|) dnj - |~j| dyj

= (1.12)

nj yj

La pauvreté connaîtra une baisse effective si l'on a

:

|

dyj

yj

|

( 1 + 1 ~dnj

~ (1.13)

|Ej| nj

|

Si l'on considère connu le taux de croissance de la

population (dna nj), alors pour déterminer la

variation des revenus d'un sous groupe de la population, il suffirait de

déterminer la valeur de l'élasticité (cj),la variation du

revenu étant obtenue grâce à la matrice des

multiplicateurs. La détermination de l'élasticité de la

pauvreté sera faite à partir des données de l'ECAMII.

CONSTRUCTION DE LA MCS DU CAMEROUN

L'approche retenue ici est l'approche "bottom up". La

principale source de données est constituée par les statistiques

de la comptabilité nationale. Pour construire la matrice de

comptabilité sociale, la première étape sera celle du

choix de l'année de référence. Une fois celle-ci

arrêtée, nous présenterons dans un premier temps une

matrice agrégée ou matrice macro (MCS Macro), et ensuite une

matrice désagrégée ou matrice micro (MCS Micro). C'est

cette matrice qui sera utilisée pour réaliser des simulations de

politiques et analyser leurs impacts sur les conditions de vie des

ménages.

2.1 Année de référence et source

des données

2.1.1 L'année de référence

Plusieurs critères sont retenus pour orienter le choix

de l'année de référence : il s'agit entre autres de la

disponibilité des données, et des objectifs de l'exercice.

La matrice devant être construite selon l'approche

"bottom-up", nous utiliserons les données agrégées

fournies par les comptes nationaux du Cameroun, et la

désagrégation des comptes sera faite en utilisant les

données de l'enquête auprès des ménages (ECAM II).

Les données de la comptabilité nationale les plus récentes

portent sur l'année 2002. En effet, pour cette année, on dispose

des comptes définitifs complets (c'est-à-dire d'un tableau des

ressources et des emplois ou TRE, et d'un tableau des comptes

économiques intégrés ou TCEI) qui ont fait l'objet d'une

publication officielle1. Pour les désagrégations des

comptes, l'enquête ECAMII réalisée en 2001 sera

utilisée pour décomposer les comptes des secteurs

institutionnels, ce qui implique l'hypothèse selon laquelle les

structures des principaux indicateurs calculés pour l'année

2001

1Institut National de la Statistique, Les comptes

nationaux du Cameroun, 2004

restent valables pour l'année 2002. Fort de tout ceci,

nous retenons comme année de référence l'année

2002, et ceci nous conduit inéluctablement à la construction de

la matrice.

2.1.2 Les données

Les données utilisées pour construire une MCS

peuvent provenir de sources diverses. Les principales sont les tableaux de

synthèse des comptes nationaux. Il s'agit du Tableau des Res-sources et

des Emplois (TRE), du Tableau des Comptes Économiques

Intégrés (TCEI), et des tableaux des Équilibres Ressources

Emplois (ERE).À côté de ces sources, on retrouve aussi les

données des enquêtes, qui permettent en général

d'apporter un niveau de précision supplémentaire à la

matrice, ceci en rendant possible la décomposition des comptes des

secteurs institutionnels afin d'adapter la matrice aux

spécificités des problèmes à résoudre. Les

comptes nationaux constituant la principale source de données pour

l'élaboration de la matrice de comptabilité sociale, il semble

utile de faire une brève allusion à la méthodologie

d'élaboration des données de la comptabilité nationale.

La méthodologie des comptes nationaux

La comptabilité nationale est une technique statistique

d'observation et de mesure des faits économiques. Elle informe de

manière synthétique sur la situation économique d'un pays.

Son objectif principal est de fournir une représentation

simplifiée et complète de l'économie.

La méthodologie d'élaboration des comptes

nationaux du Cameroun est conforme aux recommandations du SCN93 et

s'intègre parfaitement dans les normes retenues pour l'harmonisation des

méthodes d'élaboration des comptes nationaux des pays membres

d'AFRISTAT. Il n'existe pas de chemin tout tracé pour élaborer

les comptes de la nation d'un pays. Il existe simplement un schéma

retraçant les grandes lignes, mais il revient à chaque

État de les adapter à ses caractéristiques propres.

Les comptes nationaux du Cameroun comprennent les comptes des

biens et services et les comptes des secteurs institutionnels. Ainsi sont

publiés chaque année :

- Un tableau des ressources et des emplois (TRE) à prix

courant et un tableau des ressources et des emplois au prix de l'année

précédente (prix constants) ; le TRE constitue un des

éléments du cadre central qui intègre les comptes de

branches par type d'activité

économique, et les comptes des opérations sur

biens et services par type de produit. Il permet une analyse

détaillée du processus de production, des emplois des biens et

services et du revenu engendré par la production. C'est aussi un

instrument de confrontation de diverses sources. Par ailleurs il permet le

calcul du produit intérieur brut selon les trois optiques à

savoir l'optique production, l'optique dépense et l'optique revenu.

- Un tableau des comptes économiques

intégrés (TCEI) jusqu'au niveau des comptes d'accumulation. Le

TCEI retient la logique des comptes en T (les Emplois à gauche et les

Ressources à droite). Il est un instrument privilégié pour

la conduite de la synthèse finale. C'est le cadre comptable qui

synthétise la cohérence du système. Les comptes sont

articulés entre eux, ce qui se traduit par un enchaînement des

sous-comptes de chaque secteur institutionnel d'une part, et une juxtaposition

des comptes des secteurs institutionnels d'autre part.

Ces éléments sont synthétisés dans un

document qui reprend ces différents comptes et établit les

évolutions à prix constant d'une année de base

(1992/93).

Les sources

Les principales sources de données utilisées sont

classées selon leur origine. Ainsi on a : = Les statistiques

d'entreprise :

= Les statistiques des administrations publiques (APU) :

= Les statistiques sur les ménages

= Les statistiques du commerce extérieur

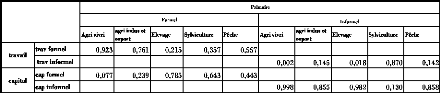

2.2 La MCS Agrégée ou MCS Macro

Cette matrice permettra de fournir une représentation

matricielle des informations fournies par les comptes nationaux. Cette matrice

devrait permettre de retrouver les grands agrégats

macroéconomiques tels que le produit intérieur brut (PIB) suivant

les trois optiques (optique revenu, optique dépense, optique

production), le revenu national (RN), les exportations(X) et les importations

(M),et les recettes fiscales(T),les investissements privés(I) et enfin

la consommation finale (C). De même l'équilibre

macroéconomique devrait être retrouvé. Il s'agit princi-

palement del'égalité entre l'offre et la demande

par produit :

Y + M + T + M = C + I + X

Comme nous l'avons fait remarquer précédemment,

la MCS peut être présentée sous deux formes, l'une est

proposée par le SCN93 et l'autre par l'auteur. Au niveau

macroéconomique, nous présenterons la matrice suivant les deux

formes, ceci permettra de vérifier la cohérence entre les deux

formes.

2.2.1 La MCS Macro d'après le SCN93

La MCS est définie dans le cadre du SCN comme la

présentation de la séquence des comptes dans une matrice qui

développe les liens entre le tableau des ressources et des emplois

(TRE), et les comptes des secteurs institutionnels.

Les comptes :

Cette matrice comprend onze(11) types de comptes. Il s'agit en

fait d'une représentation matricielle de la séquence des comptes

du système de comptabilité nationale.

Les données :

Les données pour la construction des cette matrice

proviennent essentiellement du Tableau des comptes économiques

intégrés(TCEI) de l'année 2002.

La matrice chiffrée est donnée par le tableau 6

:

2.2.2 La MCS MACRO selon les auteurs

Les comptes :

La matrice comprend six comptes tels que cela à

été présenté précédemment.

Les données :

La matrice peut être est construite aussi à partir

du TCEI, ou directement à partir de la matrice Macro

précédente, et devrait permettre également de retrouver

les principaux agrégats

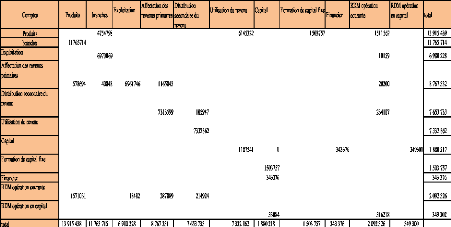

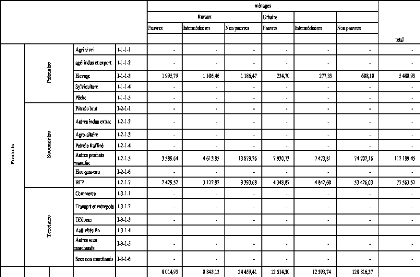

Tableau 6 : La MCS Macro selon le SCN 93 (en

millions de FCFA)

Source : INS et nos calculs

macroéconomiques. Nous construisons la matrice à

partir de la matrice précédente, en effectuant des regroupements

appropriés. La MCS Macro chiffrée est donnée par le

tableau 7.

Calcul du PIB

2

PIB = V A + T optique production

= C + ÄS + FBCF + (X - M) optique dépense = RS + T +

EBE optique revenu

2Ceci nous permet de vérifier la

cohérence des données de la matrice

34

A Al cnn

3L4 4JY

·

AAI 1M7I c

IVIGIItlUCO 3L4 4JY

YLJ LO 1U) L40 L3L

10 40L LU 00J

MCS, Politique fiscale, et Pauvreté

LONANG Serge

Source : INS et nos calculs

10 LJO

RDM

1 1.1.1 IAA An /11/1 AM

IAA

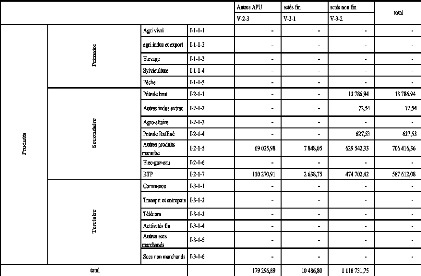

Tableau 7 : La MCS Macro selon les auteurs

tutinng

DIOR'

nne enn AIM 1 ntsn enn

e

)48L LlY

OY U) / L !DLL 1YU L4U

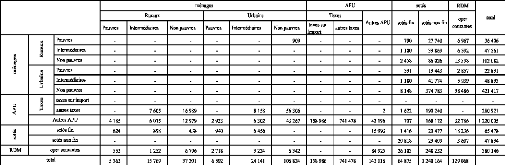

2.3 La MCS Micro

Cette matrice sera obtenue au terme d'une

désagrégation de la seconde matrice macro.

2.3.1 Critères de désagrégation des

comptes

Compte des produits : Il est

décomposé suivant la nomenclature en vigueur dans les comptes

nationaux du Cameroun, qui eux-mêmes sont basés sur la

nomenclature CPC3. Les différents comptes sont

regroupés dans trois secteurs d'activité à savoir le

secteur primaire; le secteur secondaire; et le secteur tertiaire. On

considèrera 17 produits. Le tableau 8 donne la liste des produits par

secteur d'activité.

Compte de production des branches: On

considère le premier degré de la Nomenclature CITI6.

Au niveau de la production, on distinguera pour chaque branche la production

formelle et la production informelle. La production informelle ici est celles

produite par des unités de production informelles. Jusqu'en 2002, la

prise en compte de l'informelle dans les comptes nationaux est faite à

partir des résultats de l'enquête 1-2-3 sur l'emploi et le secteur

informel à Yaoundé. Une unité de production est alors

considérée comme étant informelle si elle n'est pas

enregistrée, ou si elle ne tient pas une comptabilité formelle.

Les résultats de cette enquête ont été

extrapolés à l'ensemble de la population et sont projetés

chaque année sous l'hypothèse de l'évolution

parallèle de l'informelle et de la population. Le tableau 9 donne les

branches de production par secteur d'activité.

Compte de facteur de production des branches:

On considère deux facteurs de production: le facteur travail et

le facteur capital. Chacun de ces facteurs peut être offert soit dans les

secteurs formels, soit dans les secteurs informels.

Les secteurs institutionnels :

3Classification Centrale des Produits adoptée

par l'ONU en 1989

6Classification Internationale Type par Industrie

révisée pour la troisième fois en 1993 et qui

considère 17

branches au premier degré

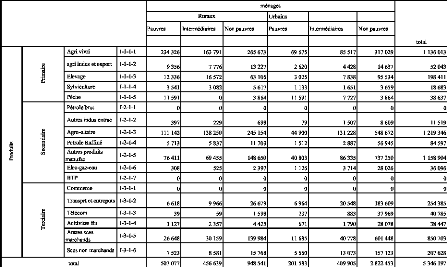

Tableau 8 : Nomenclature des produits dans la MCS

Micro

|

Secteur d'activité

|

Produits

|

libellé produit

|

|

Primaire

|

produits de l'agriculture vivrière

produits de l'agriculture industrielle et d'exportation produits

de l'élevage et de la chasse

produits de la sylviculture

et exploitation forestières

produits de la pêche et de la pisiculture

|

PdAgrivivr PdAgrindex PdElévacha

Pd sylvico Pd.pêche

|

|

Secondaire

|

produits de l'extraction d'hydrocabure4 autres

produits d'extraction

produits des industries agroalimentaires produits du raffinage de

la cokéfaction5 produits des autres industries

manufacturières électricité gaz et eau

travaux de construction et BTP

|

Pdexthydr A.Pdext PdAgroalim Pdraffina Pdmanu Elecgazeau

Trav.const

|

|

Tertiaire

|

commerce

transport et communication

services des postes et télécommunications services

financiers

autres services marchands

services non marchands

|

Ventgrodet Transpcomm Sces P&T sce finance Ascemchds

scesNMchds

|

Source :"INS, Les comptes nationaux du Cameroun"

Les ménages: Ils sont distingués

d'après le milieu de résidence le niveau de vie.

Selon le

milieu de résidence, on distingue les ménages vivant en zone

rurale et ceux vivant en

zone urbaine. La zone rurale ici est celle dont

l'effectif de la population est inférieur à 50 000.

Concernant

le niveau de vie, on distinguera les ménages pauvres; les ménages

intermédiaires;

et les ménages non pauvres. Le niveau de vie

ici mesure la capacité d'un ménage à assurer

à

ses membres un certain niveau de bien-être qui prend en compte aussi bien

les dépenses

alimentaires que les dépenses non alimentaires

par individu membre du ménage. Deux seuils

de pauvreté ont

été calculés au Cameroun au terme de la Deuxième

Enquête Camerounaise

Auprès des Ménages organisée

en 2001 (ECAMII), un seuil inférieur établie à 232 547

FCFA;

un seuil supérieur de 345 450 FCFA. Un ménage

sera dit pauvre lorsque la dépense par tête des membres de ce

ménage est inférieure au seuil inférieur; il sera dit

intermédiaire lorsque la dépense par tête dans le

ménages est comprise entre les deux seuil; enfin le ménage sera

dit non pauvre lorsque la dépense par tête dans le ménages

est supérieur au seuil supérieur. On a donc six groupes de

ménages.

Les Administrations publiques et les ISBLSM :

On distingue ici un compte des taxes et un compte autre APU, ceci afin

d'être en mesure de faire des simulations de politique fiscale. Par

ailleurs, afin de pouvoir simuler une politique de défiscalisation sur

les produits importés, on va distingué dans le compte des taxes

un sous compte pour les taxes sur les importations et un autre pour les autres

types de taxes, soit donc au total trois sous comptes dans le compte des

administrations publiques.

Les sociétés : On distingue les

sociétés financières et les sociétés non

financières.

Le compte de capital: On aura un compte de

capital pour chaque secteur institutionnel.

Le compte du reste du monde: Ici on distingue

pour le RDM un compte des opérations courantes et un compte des

opérations en capital.

2.3.2 Les données de la matrice

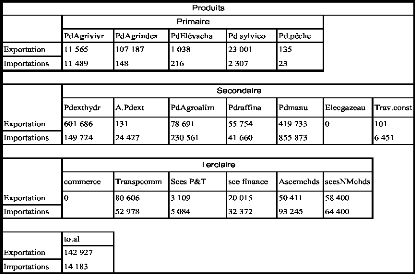

Les marges de commerce et de transport

Elles sont payées et reçues par les comptes de

produits. Les marges sont payées par les comptes du secteur primaire et

du secteur secondaire au profit du compte du produit commerce. Pour assurer

l'équilibre du compte du produit commerce, ont inscrit à

l'intersection du compte produit commerce, l'opposé du montant total des

marges de commerce payées. Les marges par produits sont fournies par le

TRE9 2002 au prix courant.

9Tableau des Ressources et des Emplois

Les consommations intermédiaires

Elles sont payées par les comptes de branches au profit

des comptes de produit. Le TRE fournit le montant global de la consommation

intermédiaire consommées par les branches et offerts par les

produits. Pour estimer la structure de répartition entre l'informel et

le formel, on considère les compte Nationaux en année

budgétaire pour l'année 2001/2002. Le choix des comptes en

année budgétaire se justifie par le fait que ceux-ci

présentent un niveau de désagrégations plus poussé

que les comptes en année civile (2002), dus au fait que contrairement

aux comptes en année civile qui ont été construit à

partir des données agrégées, ils ont été

construit à partir des données élémentaires. La

prise en compte de l'informel est faite en suivant la méthodologie

définie précédemment. On fait l'hypothèse d'une

stabilité de la structure de l'économie entre la première

et la seconde moitié de l'année 2002. Le tableau 10 en annexe

donne la structure de la consommation intermédiaire par branches

d'activités.

Les consommations finales

La dépense de consommation finale est

réalisée par les ménages et les APU et constitue une

ressource pour le compte des produits.

Au niveau des ménages, la dépense de

consommation finale doit être renseignée par sous groupe, ce qui

ne peut être fait en utilisant les seules données des comptes