UNIVERSITE ADVENTISTE DE LUKANGA

« UNILUK

»

B.P. 180 BUTEMBO/RDC

REPUBLIQUE DEMOCRATIQUE DU CONGO

FACULTE DES SCIENCES ECONOMIQUES ET DE GESTION

DEPARTEMENT

DE GESTION INFORMATIQUE

« GENIE LOGICIEL EN SYSTEME COMPTABLE OHADA

:

CONCEPTION D'UN LOGICIEL DE GESTION DE STOCKS

INTEGRE A LA COMPTABILITE

»

Par : Daniel TSHIBANGU N'SENDULA

Mémoire présenté et défendu en

vue de l'obtention du grade de Licencié en sciences économiques

et de gestion.

Option : Gestion Informatique

Directeur : Osée MUHINDO MASIVI, CT

Co-directeur : MUMBERE MUYISA, Ass.

ANNEE ACADEMIQUE: 2010-2011

II

EPIGRAPHE

« Les échecs des projets informatiques

de migration ne se sont pas seulement dus à des problèmes

informatiques. Ces problèmes peuvent être, entre autres, dus

à la mauvaise formation des usagers du système ou aux changements

inadéquats apportés aux processus d'affaires de l'organisation ou

encore à l'obsolescence du système en place qui ne répond

plus aux besoins. »

ERIC DARRAS

iii

DEDICACE

A vous mes parents RSB TSHIDINGI MUKENGESHAY et RSB KABANGA WA

KASONGA pour votre éducation et croissance dans la vérité

;

A vous Mon oncle Guillaume MULENGA et tante Alphonsine KENDA,

pour votre soutient combien inégalable ;

A la famille S.S. KADIMA

A vous ma meilleure amie AISHA RACHEL et notre progéniture

;

Et à vous tous qui nous sont très chers ;

Nous dédions ce travail

iv

REMERCIEMENTS

Après des années de dur labeur, nous sommes

arrivés au terme de nos attentes et nous avons produit le travail que

voici et qui a connu l'assistance de plus d'une personne. A Dieu le Père

qui engendre par la parole de sa grâce envers nous.

Nous tenons à remercier sincèrement le CT

Osée MASIVI, Directeur de ce modeste travail, de son attention et

intérêt accordé à notre projet malgré ses

multiples occupations bien qu'éloigné de nous. Qu'il trouve ici

notre profonde gratitude. De même que l'Assistant MUMBERE MUYISA

co-directeur.

Nos remerciements à toutes les autorités

administratives ainsi que le corps professoral de l'Université

Adventiste de Lukanga, de leur encadrement tant moral, intellectuel que

spirituel durant les cinq années d'ensemble.

Nous ne saurons remercier les familles Rsb TSHIBANGU WALELU,

SAFARI UWASE, TSHIABANYENGELE MUSANKISHI, MBUYI WA KASONGO, KABUNVU BWENDE,

KABEYA TSHIPUIDISHI, MBUYI MUHAMED, MPOYI NFUAMBA, BWAYE N'KULI ; BALEDI

TSHIBADIGENDA, AMIR GULZAR, Norbert VAGHENI, Maurice MAHAMBA, Jean Marie

TSANGAMUSA, ANIFA NOTI, MUHAMED MBUYI & Brigitte SAFI, Anaclet MPONGO et

Mario SENGHOMA.

Egalement à mes frères Laddy LUNGONZO, Simon

MUYA, TUDJUNDILE KASONGO, et KASONGO MWANA, MAMPUYA KASONGO, Bernard KALUBI,

Abdallah SAID, Benjamin KODJO, MOHAMED SAMATAR et mes soeurs KAPINGA KABWE,

BUSAMBI BWA NZAMBI, Chantal NGONDO, Anna MULENGA, MUJINGA MOYO WANYI,

Clémentine KASONGO, Edith NYOTA, Joël TSANGAMUSA, RAILA MARIAM,

SIFA MUTHAKA et Tuzo KYALENGA.

Nos amis AISHA RACHEL, SALAMA SABUNI, Luc TUYISABE, Francis

MASKINI, Agnès THUMBA, Janet MUREKATETE, Etienne AKONKWA, Yves KISONI,

Janvier IBAMBI, Trésor KASOLENE, Joyeux MUHINDO, Osée KYAVU,

Médiane SIVIRI et SESENE MWENZE. Plus particulièrement à

nos compagnons de lutte M. FADHILI, K. NZALAMINGI, K. MALIRO, M. MUYISA(GB),

Félix NDAYAMBAJE, C. MATANDA, M. MBOKANI, M. BABWINE, K. KITAHERUKA, M.

SIVIKA, M. MAMBANI, L. DRAJIRO, K. LWANZO, et à tous les membres du

Groupe d'Analystes et Chercheurs en Informatique.

Et à tous ceux qui de près ou de loin, nous ont

fortement aidés.

Nous témoignons nos gratitudes.

V

SIGLES ET ABREVIATIONS

BD : Base de données

GL : Génie Logiciel

IAS : International accounting standards

IASB : International Accounting Standards Board

IEC : l'Intelligence Economique et Concurrentielle

IFRS : International Financial Reporting Standards

LL : Logiciel Libre

LP : Logiciel Propriétaire

MERISE : Méthode d'Etude et de Réalisation en

Informatique pour Système

d'Entreprise

MOA : Maître d'ouvrage

MOE : Maître d'oeuvre

Ms : Microsoft

NTI : Nouvelles Technologies de l'Information

OHADA : Organisation pour l'Harmonisation en Afrique de Droits

des Affaires

PME : Petites et Moyennes Entreprises

SGBD : Système de Gestion de Base de Données

SI : Système d'Information

SYSCOHADA : Système Comptable Ohada

TFC : Travail de Fin de Cycle

TIC : Technologies de l'Information et de Communication

Win : Windows

vi

LISTE DES FIGURES

Figure 1 . Représentation graphique d'une approche

fonctionnelle 15

Figure 2: MCD CSCompta 28

Figure 3: MCD Gestion de Stocks TsangCom 30

Figure 4: Modèle de Classe Gestion Commerciale

30

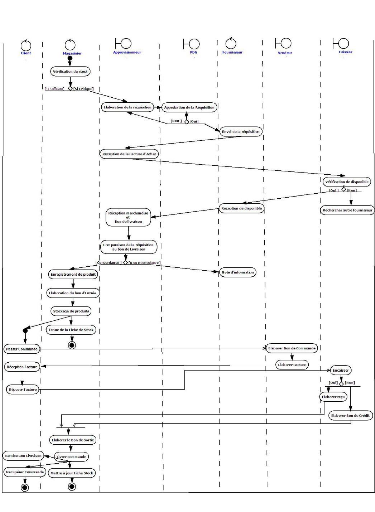

Figure 5. Diagramme d'activité de la gestion de

stock 37

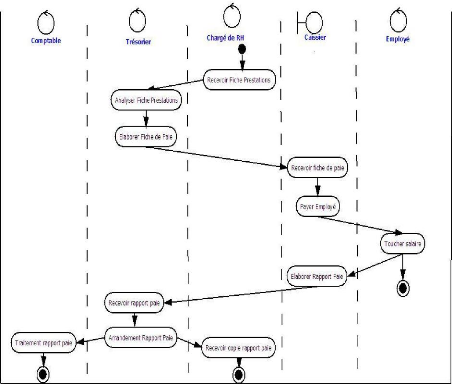

Figure 6. Diagramme d'activité de la gestion de

paie 38

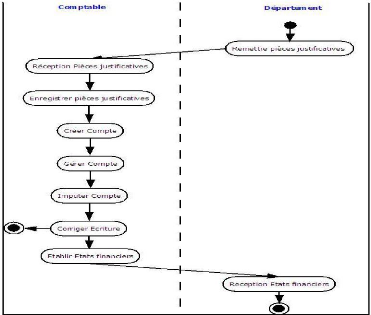

Figure 7. Diagramme d'activité de la gestion

comptable 39

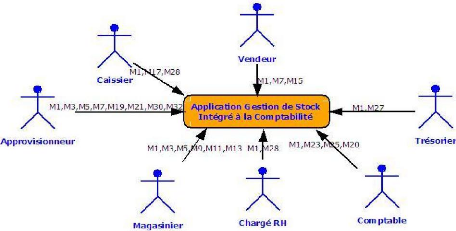

Figure 8. Diagramme de contexte de l'application

42

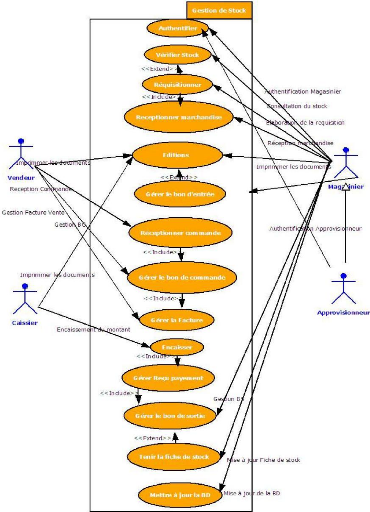

Figure 9. Diagramme de cas d'utilisation de la gestion de

stock 44

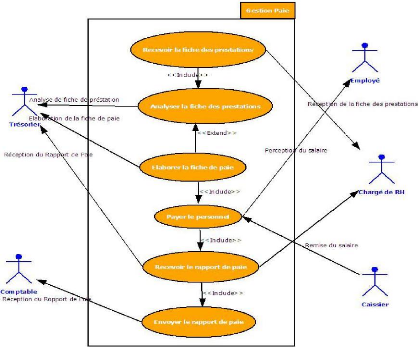

Figure 10. Diagramme de cas d'utilisation la de Gestion de

Paie 45

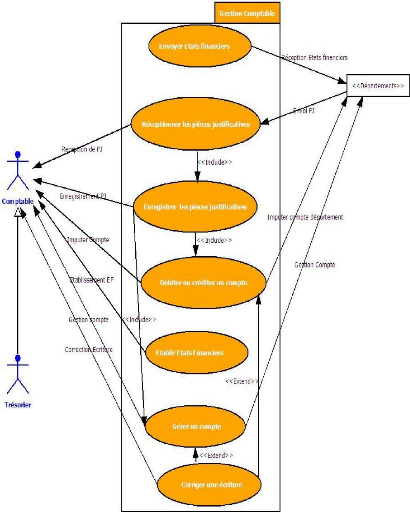

Figure 11. Diagramme de cas d'utilisation de la Gestion

Comptable 46

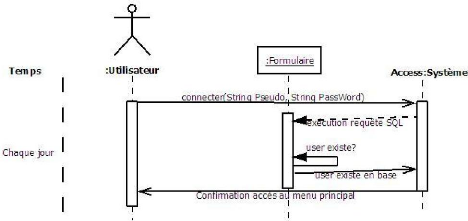

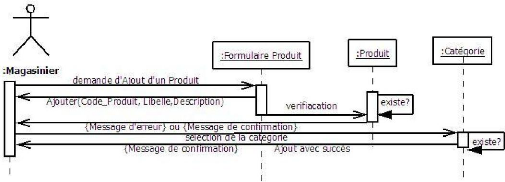

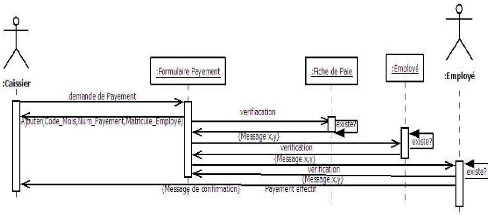

Figure 12. Diagramme de séquence pour le cas

d'utilisation Authentifier 49

Figure 13. Diagramme de séquence pour le cas

d'utilisation Ajout produit 49

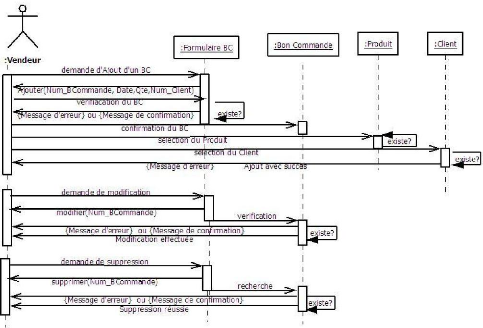

Figure 14. Diagramme de séquence pour le cas

d'utilisation gérer un bon de commande 50

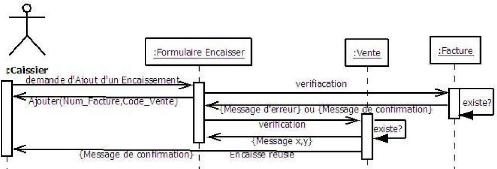

Figure 15. Diagramme de séquence pour le cas

d'utilisation Encaisser 51

Figure 16.Diagramme de classes Gestion de Stocks

52

Figure 17. Diagramme de séquence pour le cas

d'utilisation Payer employé 53

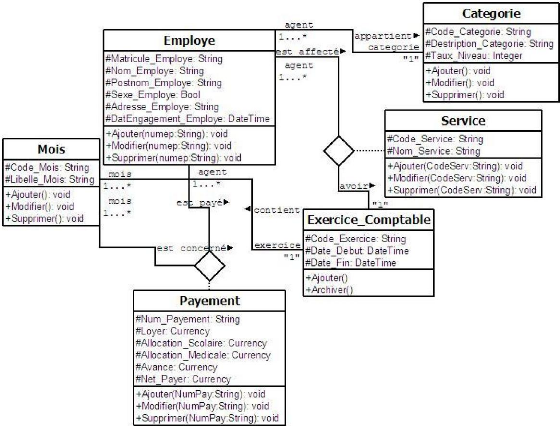

Figure 18.Diagramme de classes Gestion de Paie 54

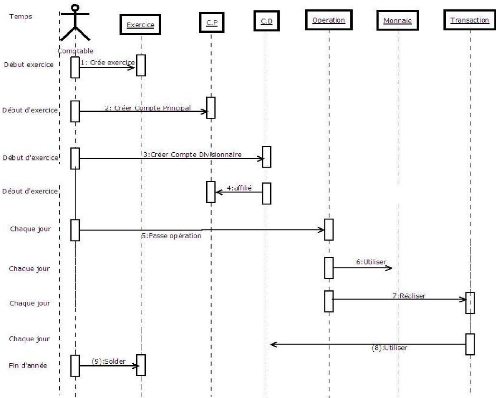

Figure 19. Digramme de Séquence Gestion Comptable

56

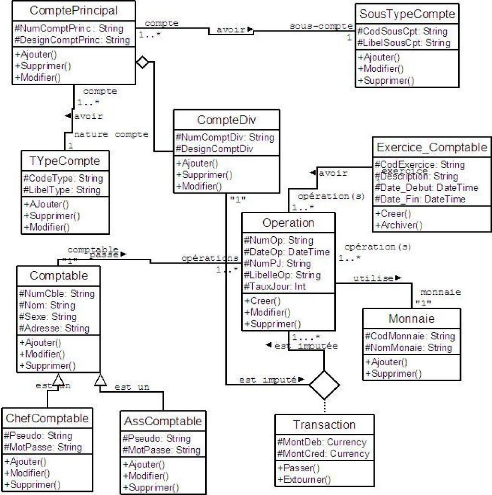

Figure 20.Diagramme de classes Gestion Comptable

57

Figure 21 . Formulaire de connexion à l'application

pour le cas d'utilisation « authentification » 63

Figure 22.Capture d'écran du résultat

d'ajout d'un utilisateur 64

Figure 23 . Capture d'écran du résultat de

l'application de l'impression d'une facture de vente 65

Figure 24.Capture d'écran du résultat de

l'application du cas d'utilisation « imputer un compte » 66

LISTE DE TABLEAUX

Tableau 1. tableau des messages en interaction 41

Tableau 2.Données test pour le cas d'utilisation

« ajouter un utilisateur » 64

Tableau 3 . Données test pour le cas d'utilisation

« éditer une facture de ventes » 65

Tableau 4.Données Test du cas d'utilisation «

imputer un compte » 66

Tableau 5 . Données test du cas d'utilisation

« Ajout d'un nouvel article » 67

Tableau 6. Capture d'écran du résultat de

l'application du cas d'utilisation « Ajouter un nouvel

article » 67

VII

TABLE DE MATIERES

EPIGRAPHE ii

DEDICACE iii

REMERCIEMENTS iv

SIGLES ET ABREVIATIONS v

LISTE DES FIGURES vi

LISTE DE TABLEAUX vi

ABSTRACT xi

INTRODUCTION 1

1. PROBLEMATIQUE 1

2. HYPOTHESE 3

3. OBJECTIF DU TRAVAIL 3

4. INTERET ET CHOIX DU TRAVAIL 3

5. METHODES ET TECHNIQUES UTILISEES 4

6. DELIMITATION DU SUJET 4

7. SUBDIVISION DU TRAVAIL 4

CHAPITRE I : PROBLEMATIQUE DU GENIE LOGICIEL ET LE SYSTEME

COMPTABLE OHADA 5

I.1. LE GENIE LOGICIEL 5

I.1.1 Les logiciels 5

I.1.2. Le génie logiciel 6

I.1.3. Les principes 6

I.1.4 Notion de qualité pour un logiciel 9

I.2. MODELISATION, CYCLES DE VIE ET METHODES 10

I.2.1 Pourquoi et comment modéliser ? 10

I.2.2 Le cycle de vie d'un logiciel 12

I.3 De la programmation structurée à l'approche

Orientée Objet 13

VIII

1.3.1 Méthodes fonctionnelles ou structurées 15

II.2. NORMALISATION COMPTABLE 17

II.2.1. La notion de norme 17

II.3. L'ELABORATION DES NORMES 17

II.3.1. L'élaboration des normes internationales

17

II.4 SYSTEME COMPTABLE OHADA 18

II.4.1. Aperçu Historique 18

II.4 .2. L'adhésion de la RDC à l'OHADA 22

II.5. L'INFORMATISATION DE LA COMPTABILITE 23

II.5.1. Nécessités et enjeux de

l'informatisation de la comptabilité 23

II. 6. L'IMPACT DE L'INFORMATISATION SUR LE TRAITEMENT DE

L'INFORMATION

COMPTABLE 23

II.6.1.. Les caractéristiques fonctionnelles des

logiciels adaptés à la gestion comptable 24

CHAPITRE II : LES ETUDES PREALABLES ET DETAILLEES 25

II.0. REVUE DE LITTERATURE 25

II.1. DEFINITION DES OBJECTIFS : 27

II.2. ANALYSE DES BESOINS ET FAISABILITE : 27

II.2.1. Analyse de l'existant 27

II.2.1.1. Formalisation informatique de la

comptabilité hospitalière en RDC, cas de Centres de

Santé 28

II.2.1.2. Modélisation d'un système

d'information informatisé et la conception d'une base de

données de gestion du stock des Ets Tsang 29

II.2.1.3. Logiciel de Gestion Commerciale 30

II.3. OPPORTUNITE DU PROJET 31

II.4. FAISABILITE DU PROJET 31

CHAPITRE III : CONCEPTION DE SOLUTIONS 34

III.1. SPECIFICATIONS OU CONCEPTION GENERALE : 34

ix

III.1.0. Généralités sur le Diagramme de cas

d'utilisation 34

III.1.1. Contexte du système 35

III.1.2. Diagramme du contexte 40

III.1.3. Diagramme de cas d'utilisation 42

III.2. CONCEPTION DETAILLEE : 47

III.2.1. Diagrammes de Classes Gestion de Stock 47

III.2.2. Diagramme de Classes Gestion Paie 53

III.2.3. Diagramme de Classes Gestion Comptable 55

Chapitre IV : REALISATION DE LA SOLUTION 58

IV.1. IMPLEMENTATION DE LA SOLUTION 58

IV.1.1. Environnement de développement de

l'application 58

IV.1.2.Implémentation de la base de données

60

IV.2. TEST DE L'APPLICATION 61

IV.2.1. Configuration matérielle requise 61

IV.2.2. Tests unitaires 63

IV.3. QUALIFICATION 68

IV.4. DOCUMENTATION 68

IV.5.1. Documentation orientée Programmeurs 68

IV.5.2. Documentation orientée Utilisateurs 68

CONCLUSION GENERALE 70

BIBLIOGRAPHIE 72

X

Résumé

Dans l'économie de marché qui est la

nôtre, la bonne santé des entreprises régit celle du pays.

Il est important qu'elles soient efficaces et rentables. Pour réduire

leurs coûts, elles se sont massivement équipées de l'outil

informatique depuis plusieurs décennies : elles ont ainsi pu notamment

gagner du temps et améliorer leur gestion. Les plus petites structures

ont suivi le mouvement plus récemment.

Un certain équilibre entre les constructeurs de

matériel informatique, les éditeurs de logiciels et les

utilisateurs semble s'être trouvé. En effet, les quasimonopoles

d'un nombre croissant d'éditeurs -chacun dans son ou ses domaines

imposent une certaine homogénéité aux utilisateurs. Mais

en y regardant de plus près, on constate qu'une nouvelle famille de

logiciels gagne sensiblement des parts d'utilisateurs : les logiciels dits

« libres ».

Les échanges de logiciels entre fabricants et groupes

d'utilisateurs sont la règle. Chacun y trouve son compte : les

utilisateurs bénéficient gratuitement des applications et, en cas

de dysfonctionnements, ils corrigent les bogues et renvoient les

améliorations aux fabricants. Cette opération est rendue possible

car n'importe qui peut avoir accès au code source des programmes.

De l'autre bout, il est important de prouver que l'utilisation

de principes du génie logiciel a fait défaut dans le chef de

fabricants des logiciels et la crise du logiciel s'en est suivi.

En ce qui nous concerne, le système comptable congolais

trop longtemps resté statique n'a pas encouragé le

développement de PME, base de l'essor économique d'un pays.

Cependant, la RDC lorsqu'elle a voulu adhérer au nouveau système

qui est le SYSCHODA et consciente des insuffisances de son système

amène toutes les entreprises à migrer vers la nouvelle loi

comptable régissent les affaires en Afrique ; et c'est sur ce point que

les besoins d'informatisation se fait ressentir en ne voulant pas faire une

tabula rasa des anciennes applications mais aussi les concevoir dans le

processus de migration en tenant compte de techniques et principes du

génie logiciel.

C'est modeste travail s'est assigné le défi

à relever en concevant un logiciel de gestion de stock commercial

intégré à la comptabilité en respectant les normes

du SYSCHOHADA et du génie logiciel et le plaçant dans la

catégorie de logiciels libres c'est-à-dire comme dit ci haut que

les utilisateurs ont le privilège de modifier les codes sources et de

personnalises l'application.

xi

ABSTRACT

In economic market environment which is shared by many people

of a country depends on one's companies. The later need to be efficient and

profitable. To minimize operating costs; many of them have resorted to

Information Technology equipments long years ago. The improving of management

helped to gain on time. Very recently, small business followed the charging

environment.

A certain balance between computer equipment designers,

editors of software and end users has been met. A bind of monopoly of

programmer -editors led users to a certain homogeneous. However a new range of

software is being launched and users have access to programs named free.

Soft ware's traits between programmers and users get free

application programs and if it happen a malfunctioning ,the user can debug and

send buck the improvements to the designer it has become possible engine to

access to sources codes of programs. Only expert and passionate student to

information technology go deep in sophisticated software.

On the other hand, software designer not care much in using

software engineering principles. This situation led to software engineering

crisis

Our study tend to look at the DRC accounting system which has

been static and likewise hinders the development of the small business. Witch

are fade mental for the booming of economy in a country.

DRC wishing to join SYSCHOHADA accounting system should be

aware of this poor standards, when he takes all the companies to migrate to the

new accounting system which regulate now business in Africa. This situation

makes a need to use information technology in companies without neglecting the

former accounting system. The process of migrating must take in account

techniques and principles of software engineering. This study comes to feel the

challenge brought in by the new accounting system SYSCHOHADA, by designers a

software engineering in a group of fool software. This will easy the users to

modify sources code and adjust the program to their needs.

1

INTRODUCTION

1. PROBLEMATIQUE

L'informatisation est parmi les phénomènes les

plus importants de notre époque. Elle s'immisce maintenant dans la

plupart des objets de la vie courante et ce, que ce soit dans l'objet

proprement dit, ou bien dans le processus de conception ou de fabrication de

cet objet.

De plus, la baisse continuelle des prix du matériel

informatique causée par les innovations technologiques, rend chaque jour

plus important le rôle joué par l'informatique dans les

sociétés industrialisées...

Chaque année, des dizaines de milliers de logiciels

interactifs sont développés dans les entreprises. Dans le

meilleur des cas, l'équipe de développement se base sur une

méthode rigoureuse de développement issue du Génie

Logiciel.

Cependant, il est fréquent de constater que les

systèmes interactifs posent en général de nombreux

problèmes d'utilisabilité, ne répondent pas toujours aux

besoins des utilisateurs, sont mal adaptés à l'organisation du

travail, etc. C'est en ce sens que d'après le cabinet de conseil en

technologies de l'information Standish Group International, les pannes

causées par des problèmes de logiciel ont coûté l'an

dernier aux entreprises du monde entier environ 175 milliards de dollars, soit

deux fois plus au moins qu'il y a 2 ans. (Audibert, 2006). Il est important de

relever que ces problèmes sont liés à la complexité

croissante des systèmes informatiques : difficulté de

développement, aux risques de retards et de surcoûts conduisant

aux risques de défaillances dues à des erreurs de conception,

...

En amont, l'Organisation pour l'Harmonisation en Afrique du

Droit des Affaires (OHADA) organise l'unification du droit des affaires et le

règlement des litiges par une juridiction supranationale ainsi que la

promotion de l'arbitrage pour favoriser l'institution d'une Communauté

Economique Africaine, promouvoir l'unité africaine pour

développer l'activité économique, garantir la

sécurité juridique et judiciaire au sein de cette

communauté.

Si, selon Madimba Kadima Nzuji (Kinshasa, 4 février

2005), les petites et moyennes entreprises (P.M.E.) constituent le poumon de

l'économie d'un pays, jouent un rôle macroéconomique de

premier plan, source de dynamisme et de flexibilité, alors tout pays qui

souhaite se développer économiquement doit encadrer et favoriser

la création d'entreprise et donner le goût

2

d'entreprendre à ses citoyens. Or, le droit congolais

des affaires par le biais du Plan Comptable Général Congolais de

1976 n'encourage pas cette vision et enchaîne les PME au détriment

du pouvoir public.

Il est évident de constater qu'au moment où

notre pays se pacifie et reprend le chemin de la croissance économique,

la sécurité juridique et judiciaire reste l'un des secours

possible a travers notamment l'adhésion a l'OHADA. Cette adhésion

contribuera à améliorer le climat des affaires et à

renforcer l'attractivité de la RDC, avec comme effets

d'entraînement la compétitivité des entreprises, la

croissance économique et le développement. La RDC figure à

la queue des statistiques sur le développement humain et est souvent

présenté comme un pays à risque. Prendre le pari de

l'Ohada n'apportera pas une solution totale, mais y contribuera sensiblement.

(MAKELA, 2005).

En outre, le système comptable Ohada, offre une large

facilité à pouvoir informatiser nos petites et moyennes

entreprises de part sa réglementation. Toutefois, l'adhésion

à ce système n'engendre automatiquement les retombées

susmentionnées. Et dans le cas de l'informatisation, des

préalables existent pour espérer à la croissance. Et du

fait que le SYSCHOHADA a une autre manière de traitement du stock

commercial par rapport au PCGC en ce sens que les écritures sont

doublées en SYSCHOHADA passant par le compte de variation de stock. Et

c'est ici que se focalise notre projet d'informatisation.

En effet, le discours et l'action actuels en faveur des

Logiciel Libre(LL) en Afrique restent encore insuffisants et évasifs

pour articuler ceux-ci au développement et doivent, pour atteindre cet

objectif, graviter autour des spécificités des LL,

c'est-à-dire autour de la disponibilité du code source, et de

l'alternative économique et éthique que ce code recèle.

Dans la mesure où l'enjeu est l'appropriation du code source, le vrai

problème pour l'Afrique devient la mise en place de l'industrie

logicielle destinée à tirer parti de l'ouverture de ce code, la

cohabitation têtue avec des logiciels propriétaires (LP) et la

résolution des problèmes de migration des LP vers des LL. Militer

pour la solution des LL en Afrique sans militer pour l'industrie logicielle,

bénéficiaire de l'ouverture du code source et "multiplicatrice"

de l'innovation logicielle, c'est vouloir se baigner sans avoir contact avec

l'eau. (Ntambue-Tshimbulu, 2003).

Il se laisse transparaître de ce qui

précède que les règles de l'industrie informatique

regroupées dans ce que nous appelons communément «

Génie Logiciel » doivent être mise en contribution pour

l'intégration de l'OHADA dans l'informatisation des services du tissu

économique

3

congolais notamment la comptabilité. Mais la question

qui se laisse posée et à la quelle notre travail se propose de

répondre est « quelles règles appliquer pour intégrer

en douceur l'OHADA dans les systèmes informatiques existants ?

».

Que gagnons-nous en intégrant les principes du

génie logiciel (impact) dans la conception et développement d'un

logiciel et dans le cas échéant ce que nous perdons en le

calquant sur le modèle du Système Comptable Ohada ? est la grande

question qui se laisse poser.

2. HYPOTHESE

Notre mot anticipatif sur cette obsession majeure serait que :

l'intégration de principes du génie logiciel dans la conception

et développement du logiciel sur le modèle du SYSCOHADA aura un

effet très positif sur l'efficacité et l'efficience du dit

logiciel, de le réaliser dans les délais prévus, tout en

satisfaisant le cahier des charges et qu'autrement ce logiciel s'inscrira dans

la catégorie de logiciel obsolètes !

3. OBJECTIF DU TRAVAIL

Notre objectif général est de prouver qu'a

travers les principes du génie logiciel, nous pouvons éviter le

tabula rasa et que les logiciels existant peuvent migrer vers des

systèmes plus complexes en moindre cout.

Il sera question pratiquement de choisir et appliquer les

règles du Génie Logiciel aux logiciels de gestion de stock

existant en comptabilité générale pour mettre en place un

logiciel de gestion de stock respectant les normes comptables du SYSCOHADA.

4. INTERET ET CHOIX DU TRAVAIL

L'intérêt majeur de notre sujet est d'aider les

chefs de projets à faire migrer les logiciels actuellement

adaptés au PCGC vers le SYSOHADA en :

? en produisant des logiciels adaptés aux besoins

? en réduisant les coûts de maintenance

? en rendant les logiciels productifs dans un délai

raisonnable.

Ce faisant ainsi, nous serons entrain de parfaire notre

connaissance théorique à la pratique et aussi en aidant les

développeurs à avoir une idée sur l'intégration de

principes du génie logiciel dans leur développement de logiciel

dans un Système Comptable quelconque.

4

5. METHODES ET TECHNIQUES UTILISEES

L'expérience a montré que l'absence de

méthode conduisait à des catastrophes dès lors que

les logiciels applicatifs atteignent une certaine ampleur.

Soit le projet n'aboutit pas, soit le logiciel se révèle non

maintenable, soit il ne répond pas aux besoins (Marcel SOBRMAN,

1992).

Il nous sera nécessaire de prendre les programmes de

gestion existants et les compiler dans un seul programme tout en le laissant

ouvert afin permettre l'ajout de certains modules selon le besoin des

utilisateurs ; d'où il s'inscrit dans le domaine du logiciel libre. Nous

utiliserons une simulation d'un travail en équipe de génie pour

arriver à cette fin.

Pour y arriver, nous nous servirons des principes, techniques et

outils suivants :

- La technique documentaire nous aidera à prévoir

d'une manière un peu large des

éléments de doctrine

ayant trait à notre objet d'étude.

- Le langage de modélisation appelée « UML

» pour Unified Modeling Language

pour l'analyse de besoins et la

conception de solutions.

- Le langage de programmation C# 2008 pour mettre en place

l'application

6. DELIMITATION DU SUJET

Pour ne pas risquer de se noyer dans l'océan qui est la

comptabilité, nous essayerons de nous

intéresser sur la Comptabilité

Générale dont les aspects de la comptabilité

financière c'est-à-dire l'enregistrement des transactions passant

par la tenue de livres aboutissant par le compte de résultat et le

calcul d'amortissement pour les immobilisations feront mention dans notre

travail.

7. SUBDIVISION DU TRAVAIL

Hormis l'introduction et la conclusion, ce travail se subdivise

en quatre chapitres :

- Le premier chapitre concerne les

généralités sur le génie logiciel et le

système comptable Ohada ; - Le second chapitre concerne les

études préalables ;

- Le troisième est la conception des solutions

- et la réalisation constituera le dernier.

5

CHAPITRE I : PROBLEMATIQUE DU GENIE LOGICIEL ET LE

SYSTEME

COMPTABLE OHADA

I.1. LE GENIE LOGICIEL

I.1.1 Les logiciels

Un logiciel ou une application est un ensemble de programmes,

qui permet à un ordinateur ou à un système informatique

d'assurer une tâche ou une fonction en particulier (exemple : logiciel de

comptabilité, logiciel de gestion des prêts).

Les logiciels, suivant leur taille, peuvent être

développés par une personne seule, une petite équipe, ou

un ensemble d'équipes coordonnées. Le développement de

grands logiciels par de grandes équipes pose d'importants

problèmes de conception et de coordination. Or, le développement

d'un logiciel est une phase absolument cruciale qui monopolise l'essentiel du

coût d'un produit et conditionne sa réussite et sa

pérennité.

En 1995, une étude du Standish Group dressait

un tableau accablant de la conduite des projets informatiques. Reposant sur un

échantillon représentatif de 365 entreprises, totalisant 8 380

applications, cette étude établissait que :

? 16,2% seulement des projets étaient conformes aux

prévisions initiales,

? 52,7% avaient subi des dépassements en coût et

délai d'un facteur 2 à 3 avec diminution du nombre des fonctions

offertes,

? 31,1% ont été purement abandonnés

durant leur développement.

Pour les grandes entreprises (qui lancent proportionnellement

davantage de gros projets), le taux de succès est de 9% seulement, 37%

des projets sont arrêtés en cours de réalisation, 50%

aboutissent hors délai et hors budget.

L'examen des causes de succès et d'échec est

instructif : la plupart des échecs proviennent non de l'informatique,

mais de la maîtrise d'ouvrage (i.e. le client). Pour ces

raisons, le développement de logiciels dans un contexte professionnel

suit souvent des règles strictes encadrant la conception et permettant

le travail en groupe et la maintenance du code. Ainsi, une nouvelle discipline

est née : le génie logiciel.

Le niveau maximum de rigueur est la formalité,

c'est à dire le cas où les descriptions et les validations

s'appuient sur des notations et lois mathématiques. Il n'est pas

possible d'être formel tout

6

I.1.2. Le génie logiciel

Le génie logiciel est un domaine de recherche qui a

été défini (fait rare) du 7 au 11 octobre 1968, à

Garmisch-Partenkirchen, sous le parrainage de l'OTAN. Il a pour objectif de

répondre à un problème qui s'énonçait en

deux constatations : d'une part le logiciel n'était pas fiable, d'autre

part, il était incroyablement difficile de réaliser dans des

délais prévus des logiciels satisfaisant leur cahier des

charges.

L'objectif du génie logiciel est d'optimiser le

coût de développement du logiciel. L'importance d'une approche

méthodologique s'est imposée à la suite de la crise de

l'industrie du logiciel à la fin des années 1970.

Il est à noter que l'utilisation de certains principes

dans la conception du logiciel s'avère indispensable.

I.1.3. Les principes

Dans cette section nous listons sept principes fondamentaux

(proposés par Carlo Ghezzi) dont nous essayerons d'appliquer dans le

présent travail:

· rigueur,

· séparation des problèmes (« separation

of concerns »),

· modularité,

· abstraction,

· anticipation du changement,

· généricité,

· construction incrémentale.

I.1.3.1. Rigueur

La production de logiciel est une activité

créative, mais qui doit se conduire avec une certaine rigueur. Certains

opposent parfois créativité et rigueur. Il n'y a pas

contradiction : par exemple, le résultat d'une activité de

création pure peut être évalué rigoureusement, avec

des critères précis.

7

le temps : il faut bien construire la première

description formelle à partir de connaissances non formalisées !

Mais dans certaines circonstances les techniques formelles sont utiles.

I.1.3.2. "Séparation des problèmes"

C'est une règle de bons sens qui consiste à

considérer séparément différents aspects d'un

problème afin d'en maîtriser la complexité. C'est un aspect

de la stratégie générale du « diviser pour

régner ».

Elle prend une multitude de formes :

? séparation dans le temps (les

différents aspects sont abordés successivement), avec la notion

de cycle de vie du logiciel que nous brosserons dans la suite,

? séparation des qualités que l'on

cherche à optimiser à un stade donné (ex : assurer la

correction avant de se préoccuper de l'efficacité),

? séparations des `vues' que l'on peut avoir

d'un système (ex : se concentrer sur l'aspect flots de

données' avant de considérer l'aspect ordonnancement des

opérations ou flot de contrôle'),

? séparation du système en parties (un

noyau, des extensions, ...),

? etc.

Les méthodes aident à organiser le travail en

guidant dans la séparation et l'ordonnancement des questions à

traiter.

I.1.3.3. Modularité

Un système est modulaire s'il est composé de

sous-systèmes plus simples, ou modules. La modularité

est une propriété importante de tous les procédés

et produits industriels (cf. l'industrie automobile ou le produit et le

procédé sont très structurés et modulaires).

La modularité permet de considérer

séparément le contenu du module et les relations

entre modules (ce qui rejoint l'idée de séparation des

questions). Elle facilite également la réutilisation de

composants biens délimités.

Un bon découpage modulaire se caractérise par

une forte cohésion interne des modules (ex : fonctionnelle,

temporelle, logique, ...) et un faible couplage entre les modules

(relations inter modulaires en nombre limité et clairement

décrites).

Toute l'évolution des langages de programmation vise

à rendre plus facile une programmation modulaire, appelée

aujourd'hui programmation par composants'.

8

I.1.3.4. Abstraction

L'abstraction consiste à ne considérer que les

aspects jugés importants d'un système à un moment

donné, en faisant abstraction des autres aspects (c'est encore un

exemple de séparation des problèmes).

Une même réalité peut souvent être

décrite à différents niveaux d'abstraction. Par

exemple, un circuit électronique peut être décrit par un

modèle mathématique très abstrait (équation

logique), ou par un assemblage de composants logiques qui font abstraction des

détails de réalisation (circuit logique), ou par un plan physique

de composants réels au sein d'un circuit intégré.

L'abstraction permet une meilleure maîtrise de la complexité.

I.1.3.5. Anticipation du changement

La caractéristique essentielle du logiciel, par

rapport à d'autres produits, est qu'il est presque toujours soumis

à des changements continuels (corrections d'imperfections et

évolutions en fonctions des besoins qui changent).

Ceci requiert des efforts particuliers pour

prévoir, faciliter et gérer ces évolutions

inévitables. Il faut par exemple :

· faire en sorte que les changements soient les plus

localisés possibles (bonne modularité),

· être capable de gérer les multiples

versions des modules et configurations des versions des modules, constituant

des versions du produit complet.

I.1.3.6. Généricité

Il est parfois avantageux de remplacer la résolution

d'un problème spécifique par la résolution d'un

problème plus général. Cette solution

générique (paramétrable ou adaptable) pourra être

réutilisée plus facilement.

Exemple : plutôt que d'écrire une identification

spécifique à un écran particulier, écrire (ou

réutiliser) un module générique d'authentification (saisie

d'une identification - éventuellement dans une liste - et

éventuellement d'un mot de passe).

I.1.3.7. Construction incrémentale

Un procédé incrémental atteint son but

par étapes en s'en approchant de plus en plus ; chaque résultat

est construit en étendant le précédent.

9

On peut par exemple réaliser d'abord un noyau des

fonctions essentielles et ajouter progressivement les aspects plus

secondaires. Ou encore, construire une série de prototypes

simulant' plus ou moins complètement le système

envisagé.

Ces principes sont très abstraits et ne sont pas

utilisables directement. Mais ils font partie du vocabulaire de base du

génie logiciel. Ces principes ont un impact réel sur beaucoup

d'aspects et constituent le type de connaissance le plus stable, dans un

domaine où les outils, les méthodes et les techniques

évoluent très vite.

I.1.4 Notion de qualité pour un logiciel

En génie logiciel, divers travaux ont mené

à la définition de la qualité du logiciel en termes de

facteurs, qui dépendent, entre autres, du domaine de l'application et

des outils utilisés. Parmi ces derniers nous pouvons citer :

Validité : aptitude d'un produit

logiciel à remplir exactement ses fonctions, définies par le

cahier des charges et les spécifications.

Fiabilité ou robustesse : aptitude d'un

produit logiciel à fonctionner dans des conditions anormales.

Extensibilité (maintenance) : facilité avec

laquelle un logiciel se prête à sa maintenance,

c'est-à-dire à une modification ou à une extension des

fonctions qui lui sont demandées.

Réutilisabilité : aptitude d'un

logiciel à être réutilisé, en tout ou en partie,

dans de nouvelles applications.

Compatibilité : facilité avec

laquelle un logiciel peut être combiné avec d'autres logiciels.

Efficacité : Utilisation optimales des

ressources matérielles.

Portabilité : facilité avec

laquelle un logiciel peut être transféré sous

différents environnements matériels et logiciels.

Vérifiabilité : facilité de

préparation des procédures de test.

Intégrité : aptitude d'un logiciel

à protéger son code et ses données contre des accès

non autorisés. Facilité d'emploi :

facilité d'apprentissage, d'utilisation, de préparation

des données, d'interprétation des erreurs et de rattrapage en cas

d'erreur d'utilisation.

Ces facteurs sont parfois contradictoires, le choix des

compromis doit s'effectuer en fonction du contexte.

10

I.2. MODELISATION, CYCLES DE VIE ET

METHODES

I.2.1 Pourquoi et comment modéliser ?

Qu'est-ce qu'un modèle ?

Un modèle est une représentation

abstraite et simplifiée (i.e. qui exclut certains

détails), d'une entité (phénomène, processus,

système, etc.) du monde réel en vue de le décrire, de

l'expliquer ou de le prévoir. Modèle est synonyme de

théorie, mais avec une connotation pratique : un modèle, c'est

une théorie orientée vers l'action qu'elle doit servir.

Concrètement, un modèle permet de réduire

la complexité d'un phénomène en éliminant les

détails qui n'influencent pas son comportement de manière

significative. Il reflète ce que le concepteur croit important pour la

compréhension et la prédiction du phénomène

modélisé. Les limites du phénomène

modélisé dépendant des objectifs du modèle.

Pourquoi modéliser ?

Modéliser un système avant sa réalisation

permet de mieux comprendre le fonctionnement du système. C'est

également un bon moyen de maîtriser sa complexité et

d'assurer sa cohérence. Un modèle est un langage commun,

précis, qui est connu par tous les membres de l'équipe et il est

donc, à ce titre, un vecteur privilégié pour communiquer.

Cette communication est essentielle pour aboutir à une

compréhension commune aux différentes parties prenantes

(notamment entre la maîtrise d'ouvrage et la maîtrise d'oeuvre

informatique) et précise d'un problème donné.

Dans le domaine de l'ingénierie du logiciel, le

modèle permet de mieux répartir les tâches et d'automatiser

certaines d'entre elles. C'est également un facteur de réduction

des coûts et des délais. Par exemple, les plateformes de

modélisation savent maintenant exploiter les modèles pour faire

de la génération de code (au moins au niveau du squelette) voire

des aller-retours entre le code et le modèle sans perte d'information.

Le modèle est enfin indispensable pour assurer un bon niveau de

qualité et une maintenance efficace. En effet, une fois mise en

production, l'application va devoir être maintenue, probablement par une

autre équipe et, qui plus est, pas nécessairement de la

même société que celle ayant créée

l'application.

Le choix du modèle a donc une influence capitale sur

les solutions obtenues. Les systèmes non-triviaux sont mieux

modélisés par un ensemble de modèles indépendants.

Selon les modèles employés, la démarche de

modélisation n'est pas la même.

11

Qui doit modéliser ?

La modélisation est souvent faite par la maîtrise

d'oeuvre informatique (MOE). C'est malencontreux, car les priorités de

la MOE résident dans le fonctionnement de la plate-forme informatique et

non dans les processus de l'entreprise.

Il est préférable que la modélisation

soit réalisée par la maîtrise d'ouvrage (MOA) de sorte que

le métier soit maître de ses propres concepts. La MOE doit

intervenir dans le modèle lorsque, après avoir défini les

concepts du métier, on doit introduire les contraintes propres à

la plate-forme informatique.

Il est vrai que certains métiers, dont les

priorités sont opérationnelles, ne disposent pas toujours de la

capacité d'abstraction et de la rigueur conceptuelle nécessaires

à la formalisation. La professionnalisation de la MOA a pour but de les

doter de ces compétences. Cette professionnalisation réside

essentiellement dans l'aptitude à modéliser le système

d'information du métier : le maître mot est

modélisation. Lorsque le modèle du système

d'information est de bonne qualité, sobre, clair, stable, la

maîtrise d'oeuvre peut travailler dans de bonnes conditions. Lorsque

cette professionnalisation a lieu, elle modifie les rapports avec

l'informatique et déplace la frontière des

responsabilités, ce qui contrarie parfois les informaticiens dans un

premier temps, avant qu'ils n'en voient apparaître les

bénéfices.

Maîtrise d'ouvrage et maîtrise

d'oeuvre

Maître d'ouvrage (MOA) :

Le MOA est une personne morale (entreprise, direction etc.), une

entité de l'organisation. Ce n'est jamais une personne.

Maître d'oeuvre (MOE) :

Le MOE est une personne morale (entreprise, direction etc.)

garante de la bonne réalisation technique des solutions. Il a, lors de

la conception du SI, un devoir de conseil vis-à-vis du MOA, car le SI

doit tirer le meilleur parti des possibilités techniques.

Le MOA est client du MOE à qui il passe commande d'un

produit nécessaire à son activité. Le MOE fournit ce

produit ; soit il le réalise lui-même, soit il passe commande

à un ou plusieurs fournisseurs (« entreprises ») qui

élaborent le produit sous sa direction.

La relation MOA et MOE est définie par un contrat qui

précise leurs engagements mutuels.

12

Lorsque le produit est compliqué, il peut être

nécessaire de faire appel à plusieurs fournisseurs. Le MOE assure

leur coordination ; il veille à la cohérence des fournitures et

à leur compatibilité. Il coordonne l'action des fournisseurs en

contrôlant la qualité technique, en assurant le respect des

délais fixés par le MOA et en minimisant les risques.

Le MOE est responsable de la qualité technique de la

solution. Il doit, avant toute livraison au MOA, procéder aux

vérifications nécessaires (« recette usine »).

I.2.2 Le cycle de vie d'un logiciel

Le cycle de vie d'un logiciel (en anglais

software lifecycle), désigne toutes les étapes du

développement d'un logiciel, de sa conception à sa disparition.

L'objectif d'un tel découpage est de permettre de définir des

jalons (repères) intermédiaires permettant la validation du

développement logiciel, c'est-à-dire la conformité du

logiciel avec les besoins exprimés, et la vérification du

processus de développement, c'est-à-dire l'adéquation des

méthodes mises en oeuvre.

L'origine de ce découpage provient du constat que les

erreurs ont un coût d'autant plus élevé qu'elles sont

détectées tardivement dans le processus de réalisation. Le

cycle de vie permet de détecter les erreurs au plus tôt et ainsi

de maîtriser la qualité du logiciel, les délais de sa

réalisation et les coûts associés.

Le cycle de vie du logiciel comprend généralement

au minimum les étapes suivantes : Définition des

objectifs :

Cette étape consiste à définir la

finalité du projet et son inscription dans une stratégie globale.

Analyse des besoins et faisabilité :

C'est-à-dire l'expression, le recueil et la

formalisation des besoins du demandeur (le client) et de l'ensemble des

contraintes, puis l'estimation de la faisabilité de ces besoins.

Spécifications ou conception

générale :

Il s'agit de l'élaboration des spécifications de

l'architecture générale du logiciel.

Conception détaillée :

Cette étape consiste à définir

précisément chaque sous-ensemble du logiciel.

Codage (Implémentation ou programmation)

:

C'est la traduction dans un langage de programmation des

fonctionnalités définies lors de phases de conception.

13

Tests unitaires :

Ils permettent de vérifier individuellement que chaque

sous-ensemble du logiciel est

implémenté conformément aux

spécifications.

Intégration :

L'objectif est de s'assurer de l'interfaçage des

différents éléments (modules) du logiciel. Elle

fait l'objet de tests d'intégration consignés dans

un document.

Qualification (ou recette) :

C'est-à-dire la vérification de la

conformité du logiciel aux spécifications initiales.

Documentation :

Elle vise à produire les informations nécessaires

pour l'utilisation du logiciel et pour des

développements ultérieurs.

Mise en production :

C'est le déploiement sur site du logiciel.

Maintenance :

Elle comprend toutes les actions correctives (maintenance

corrective) et évolutives

(maintenance évolutive) sur le logiciel.

La séquence et la présence de chacune de ces

activités dans le cycle de vie dépend du choix

d'un modèle de cycle de vie entre le client et

l'équipe de développement. Le cycle de vie permet de

prendre en compte, en plus des aspects techniques, l'organisation

et les aspects humains.

I.3 De la programmation structurée à

l'approche Orientée Objet

Une méthode :

- propose une démarche, distinguant les

étapes du développement dans le cycle de vue du

logiciel et exploitant au mieux les principes fondamentaux :

modularité, réduction de la

complexité, réutilisation, abstraction, etc.,

- propose des formalismes (langages) et des types de

documents (modèles), qui facilitent

la communication, l'organisation et la vérification,

Parmi les principaux objectifs des méthodes objets, on

peut noter la volonté de :

? regrouper l'analyse des données et des

traitements,

14

? établir un couplage explicite entre les concepts du

monde réel et les composants exécutables («

réduire la distance sémantique entre le langage des concepteurs

et celui des utilisateurs »), ? faciliter la réutilisation,

? simplifier les transformations entre le niveau conceptuel et

l'implantation.

Ce langage commun s'appelle UML (Unified Modeling

Language'). UML est une notation basée principalement sur les

méthodes OOD (de Booch), OMT (de Rumbaugh) et OOSE (de Jacobson).

UML a été proposé afin de

standardiser les produits du développement modèles,

notations, diagrammes) sans standardiser le processus de

développement. Il est en effet très difficile de

standardiser le processus de développement qui dépend des

personnes, des applications, des cultures, etc. UML se propose de créer

un langage de modélisation utilisable à la fois par les humains

(forme graphique) et les machines (syntaxe précise).

15

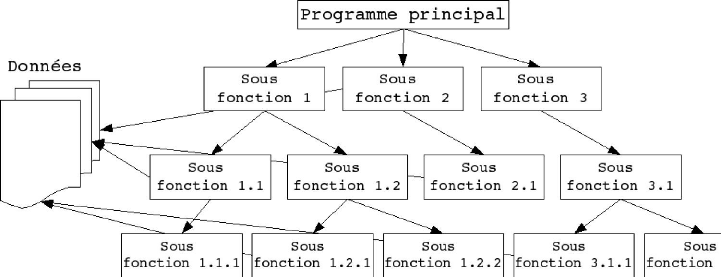

1.3.1 Méthodes fonctionnelles ou

structurées

Figure 1 : Représentation

graphique d'une approche fonctionnelle

16

Les méthodes fonctionnelles (également

qualifiées de méthodes structurées) trouvent leur origine

dans les langages procéduraux. Elles mettent en évidence les

fonctions à assurer et proposent une approche hiérarchique

descendante et modulaire.

L'approche fonctionnelle dissocie le problème de la

représentation des données, du problème du traitement de

ces données. Sur la figure 1.1, les données du problème

sont représentées sur la gauche. Des flèches transversales

matérialisent la manipulation de ces données par des

sous-fonctions. Cet accès peut-être direct (c'est parfois le cas

quand les données sont regroupées dans une base de

données), ou peut être réalisé par le passage de

paramètre depuis le programme principal.

La SADT (Structured Analysis Design Technique) est

probablement la méthode d'analyse fonctionnelle et de gestion de projets

la plus connue (méthode que nous utiliserons dans le cas de notre

travail). Elle permet non seulement de décrire les tâches du

projet et leurs interactions, mais aussi de décrire le système

que le projet vise à étudier, créer ou modifier, en

mettant notamment en évidence les parties qui constituent le

système, la finalité et le fonctionnement de chacune, ainsi que

les interfaces entre ces diverses parties. Le système ainsi

modélisé n'est pas une simple collection d'éléments

indépendants, mais une organisation structurée de ceux-ci dans

une finalité précise.

17

II.2. NORMALISATION COMPTABLE

II.2.1. La notion de norme

Une norme est une règle à laquelle on se

réfère.

Ainsi, la présentation des comptes sociaux (bilan,

compte de résultat) est normalisée. Les intitulés des

postes du bilan, la disposition des informations sont

réglementés. Toutes les entreprises doivent respecter ces

normes.

II.2.2. Nécessité et enjeux de la

normalisation

La normalisation est apparue pour répondre à la

nécessité d'exercer un contrôle économique et fiscal

sur les entreprises.

(Par exemple, on impose à toutes les entreprises des

règles de calcul du résultat fiscal afin de calculer

l'impôt que les entreprises devront verser.)

La comptabilité a longtemps été

limitée au contexte national. Chaque pays a ainsi mis en place ses

propres normes comptables.

L'ouverture des frontières, le développement de

la mondialisation imposent une harmonisation de ces normes afin de pouvoir :

? comparer les comptabilités de différentes

entreprises sur un même secteur d'activité (dans l'espace) ;

? comparer les résultats des entreprises dans le temps

;

? faciliter la prise de décision (notamment des

investisseurs).

La normalisation de la comptabilité financière

présente donc un intérêt non seulement pour les

investisseurs mais également pour tous les partenaires de l'entreprise

(salariés, Etat, banques, clients, fournisseurs) qui peuvent grâce

à ce langage commun renforcer leur confiance dans l'entreprise.

II.3. L'ELABORATION DES NORMES

II.3.1. L'élaboration des normes internationales

L'IASB (International Accounting Standards Board)

L'IASB pour fonction d'élaborer des normes comptables

internationales afin d'harmoniser les règles et pratiques comptables.

Ces normes s'appelaient, avant 2001, des IAS (International

accounting standards - Normes comptables internationales)

Depuis la réforme de l'IASB en 2001, ces normes

s'appellent des IFRS (International

18

Financial

Reporting Standards - Normes d'information financière

internationales). Les IFRS ne sont plus des normes de comptabilité mais

des normes d'information financière

II.4 SYSTEME COMPTABLE OHADA

II.4.1. Aperçu Historique

Attendu que l'organisation interne et externe d'une entreprise

nous apprend que toute entreprise se crée pour la survie et non pour

tenter sa chance ou par hasard :

- La Société s'entend comme une mise en commun

de deux ou plusieurs personnes, d'un capital pour une exploitation commerciale,

industrielle ou de vente des services en vue de partager le résultat qui

pourra en résulter.

- Quant à l'Entrepreneur, c'est toute personne qui

engage son capital dans une activité commerciale, industrielle ou de

vente des services en vue d'en tirer un profit mais avec comme risque de le

perdre ou de gagner.

Nous constatons ensemble que l'ossature de nos deux

définitions contient des éléments qui assurent que les

entreprises puissent fonctionner normalement dans un cadre juridique et

judiciaire bien protégé pour que l'intérêt de

l'ensemble des parties soit préservé.

Ces éléments sont entre autres :

1. Le droit commercial général ;

2. Le droit des sociétés commerciales, et

groupement d'intérêt économique ;

3. L'organisation des sûretés ;

4. Le droit de recouvrement des créances ;

5. Le droit des entreprises en difficulté, etc.

Tous ces éléments cités ci-dessus ont

été élaborés sur mesure selon les besoins des

colonisateurs de chaque pays africain. Ce qui a entraîné le fait

que certains pays en Afrique, comme ailleurs dans d'autres parties du monde ont

connu des retards dans leurs développements.

C'est pour cette raison que 30 ans après les

Indépendances, les Ministres des Finances de la Zone Franc en Afrique,

avaient constaté un ralentissement des investissements dans leurs

régions. Ils l'avaient clairement et très justement

attribué à la méfiance des opérateurs

économiques. Ils avaient même pensé que cette

méfiance pouvait avoir pour origine la trop grande variété

des réglementations et des solutions de règlement des

différends applicables au droit des affaires.

19

Poursuivant leur raisonnement, les ministres ont

souhaité déterminer la cause réelle du

phénomène qui a eu une conséquence négative directe

et importante sur les programmes de développement économique dans

chacun de leurs pays. Ils ont alors crée une « Mission de haut

niveau » dont l'objet était d'établir un diagnostic des

difficultés et de préconiser des remèdes.

Cette mission était confiée au Juge

Président près la Cour Internationale de la Haye en la personne

de Monsieur Keba Mbaye de nationalité Camerounaise.

Après avoir visité tous les pays africains

concernés et pris contact avec les différentes autorités

politiques, les différents dirigeants des entreprises, les acteurs de la

vie professionnelle et les organisations nationales ayant une relation

même apparemment lointaine avec la vie économique, les

résultats de ces investigations ont conduit à une conclusion qui

s'est résumée dans une expression assez souvent reprise depuis

lors, à savoir que l'origine du mal n'était rien d'autre que

« l'insécurité juridique et judiciaire » qui

régnait à l'époque dans les pays. Elle était due au

délabrement du tissu juridique et à caractère épars

et inadapté des textes légués par nos anciennes

métropoles face aux réalités économiques du monde

moderne.

Le rapport de Monsieur Keba Mbaye avait

intéressé bon nombre d'Etats africains à penser qu'il

fallait un « nouveau droit commun au plus grand nombre de pays qui soit

moderne et harmonisé » et qui serait interprété par

« des magistrats bien préparés en matière de droit

des affaires » et appliqué en dernier ressort par « une

juridiction supranationale unique ».

Voilà comment a germé l'idée d'une

organisation chargée d'harmoniser le droit des affaires en Afrique. Les

chefs d'Etat, réunis en octobre 1992 à Libreville ont, sur le

rapport du président Abdou Diouf du Sénégal,

approuvé les conclusions de la Mission et les ont élargies

à l'ensemble de l'Afrique, signant ainsi l'acte de naissance de

l'Organisation pour l'Harmonisation en Afrique du Droit des Affaires, OHADA en

sigle.

Présentement cette organisation compte en son sein

seize Etats Africains comme membres, et notre pays la République

Démocratique du Congo a confirmé son adhésion depuis l'an

passé, cela sur la volonté expresse de notre Président, SE

Joseph KABILA.

Par ailleurs, une récente analyse avait

révélé que les règles actuelles applicables aux

affaires sont éparses, par conséquent peu accessibles, parfois

fragmentaires, voir lacunaires et bien souvent archaïques comme peuvent en

témoigner :

- Le droit des sociétés par actions à

responsabilité limitée, embryonnaire et obsolète,

20

- Le droit de la faillite, largement dépassé par

la pensée juridique moderne qui privilégie autant que possible le

sauvetage des entreprises en difficulté,

- Le droit des contrats commerciaux qui se réfugie

souvent de manière hasardeuse derrière le droit civil des

contrats usuels et spéciaux,

- Le droit commercial général qui ne

réglemente même pas le bail commercial, - Le registre du commerce,

insuffisamment organisé.

En outre, notre droit ignore encore diverses techniques

juridiques répandues à travers le monde, entre autres :

- La société unipersonnelle, qui contribuerait

à structurer le secteur informel congolais ;

- Le groupement d'intérêt économique,

- Le droit des sociétés, notamment pour la

répression des abus des biens sociaux, par exemple,

- Les procédures d'alerte, visant à renforcer la

prévention des risques dans les sociétés,

- L'optimisation du rôle et de l'autonomie des commissaires

aux comptes,

- Le mécanisme de la lettre de garantie en droit des

sûretés.

En RDCongo, le droit processuel des affaires s'illustre, par

la pratique de jugements iniques, à cause de divers maux dont souffre

l'appareil judiciaire congolais, entre autres l'absence de formation permanente

et de spécialisation des magistrats, l'ignorance des procédures

de recouvrement accéléré des créances et la

stagnation des règles organisant les voies d'exécution, dont

certains procédés comme la saisie-attribution par exemple.

D'où le souci de réformer notre droit des

affaires.

Pour mémoire, l'OHADA a été

instituée par le traité relatif à l'harmonisation du droit

des affaires en Afrique, dit « Traité de Port-Louis »,

signé à Port-Louis le 17 Octobre 1993. Il est entré en

vigueur en 1995. Le Sénégal est le pays dépositaire de ce

Traité.

Le but de l'OHADA est de promouvoir l'émergence d'une

communauté Economique Africaine, de renforcer la sécurité

juridique et judiciaire pour favoriser le développement de l'Afrique et

de contribuer à la consolidation de l'Unité Africaine. A cet

effet, elle instaure un espace juridique commun par des règles

unifiées et un espace judiciaire commun à travers une juridiction

supranationale jouant le rôle d'une Cour Suprême.

21

Ses institutions sont :

- Le Conseil des Ministres, organe législatif qui vote les

actes uniformes et qui siège au sein du pays assumant la

présidence de l'Organisation,

- La Cour Commune de justice et d'Arbitrage (CCJA),

intervenant comme Cour Supranationale autant que comme structure d'appui

à l'arbitrage, ayant son siège à Abidjan en Côte

d'Ivoire,

- Le Secrétariat Permanent, organe exécutif

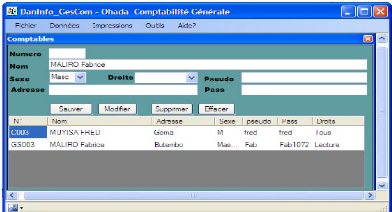

assistant le conseil des Ministres et chargé de la gestion quotidienne

de l'Organisation, dont le siège se trouve à Yaoundé au

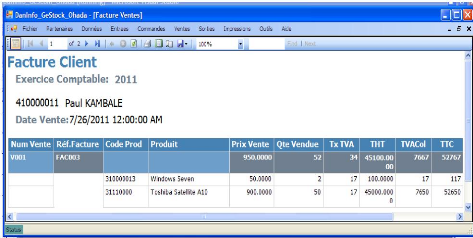

Cameroun,

- L'Ecole Régionale Supérieure de la

Magistrature (ERSUMA), ayant son siège à Cotonou au

Bénin.

Les membres de l'OHADA sont au nombre de 16 pays tous

juridiquement proches de la République Démocratique du Congo

(système romano germanique). Il s'agit de : la Guinée Bissau, le

Burkina Faso, le Bénin, la Centrafrique, le Niger, la Côte

d'Ivoire, le Cameroun, le Sénégal, le Togo, le Tchad, la

République du Congo, le Gabon, la Guinée Equatoriale et la

Guinée, les Comores.

Huit Actes uniformes sont en vigueur à ce jour :

I. Acte uniforme relatif au droit commercial

général,

II. Acte uniforme relatif au droit des sociétés

commerciales et du groupement d'intérêt économique,

III. Acte uniforme portant organisation des

sûretés,

IV. Acte uniforme portant organisation des procédures

simplifiées de recouvrement et des voies d'exécution,

V. Acte uniforme portant organisation des procédures

collectives d'apurement du passif,

VI. Acte uniforme relatif au droit de l'arbitrage,

VII. Acte uniforme portant organisation et harmonisation des

comptabilités des entreprises,

VIII. Acte uniforme relatif aux contrats de transport de

marchandises par route.

22

II.4 .2. L'adhésion de la RDC à l'OHADA

Au conseil des Ministres du 10 Février 2006, le

Gouvernement Congolais a pris la décision d'adhérer à

l'OHADA. A partir de cette date, les étapes suivantes ont

déjà été franchies :

- Le 26 février 2008, le Président de la

République a adressé à son homologue du

Sénégal, avec copie au Secrétaire Permanent de l'OHADA, la

lettre d'intention de la République Démocratique du Congo.

- Le 29 Avril, le Secrétaire Permanent de l'OHADA a

répondu au Directeur de cabinet du Président de la

République (cf. lettre n°115/SP/DAJ/OHADA/2008) ;

- Le 14 août 2008, le Ministre de la Justice et Droits

Humains a obtenu la copie certifiée conforme du traité de

Port-Louis ainsi que le règlement portant mécanisme de

financement autonome de l'OHADA (cf. lettre de demande de SEM Ministre de la

Justice et Droits Humains n°1123/SP/DDL986/NC/CAB/MIN/JHDH/2008 et de

transmission du Secrétaire Permanent de l'OHADA n°

232/SP/DAJ/OHADA/2008).

L'adhésion effective de la RDC à l'OHADA a

été en date du 26.02.2011.

A l'issue de ce processus, le droit congolais des affaires va

disposer de règles simples qui contribueront à

l'amélioration du climat des investissements et au renforcement de

l'attractivité de la République Démocratique du Congo,

avec comme effets d'entraînement la compétitivité des

entreprises, la croissance économique et le développement.

En plus, les entreprises congolaises pourront désormais

présenter à l'administration fiscale des comptes plus

transparents et bénéficier d'une meilleure appréciation du

risque par les investisseurs, grâce notamment au nouveau mécanisme

de comptes consolidés ou de comptes combinés définis dans

le système comptable OHADA (SYSCOHADA).

Il est certain que cette modernisation du cadre légal

des affaires en République Démocratique du Congo ne

résoudra pas tous les problèmes actuels de ce secteur.

Elle constituera néanmoins un progrès

considérable et une avancée historique par rapport à la

situation actuelle. Ce sera déjà un progrès très

important pour nos entreprises et pour nos partenaires.

En définitive, il faut aussi noter que notre

système comptable congolais appelé généralement le

Plan Comptable Général Congolais est lacunaire et vétuste

par rapport à plusieurs systèmes Comptables internationaux,

d'autant plus qu'il émane des quatrième et septième

directives du Plan Comptable Français de 1957, alors que ce dernier a

déjà connu plusieurs

23

amendements et innovations, notamment avec les IFRS et les

IASC. Il nous paraît aujourd'hui évident que notre grand pays ne

pourra remédier rapidement aux nombreuses insuffisances de son

environnement juridique des affaires qu'en intégrant l'OHADA, qui

constitue aujourd'hui un espace juridique unifié de

référence reconnu mondialement et fierté de notre

continent.

II.5. L'INFORMATISATION DE LA COMPTABILITE

II.5.1. Nécessités et enjeux de

l'informatisation de la comptabilité

La comptabilité des entreprises est maintenant

systématiquement tenue sur informatique.

L'utilisation aussi massive de l'outil informatique se

justifie par :

> La présence de nombreuse tâches

répétitives à faible valeur ajoutée (ex : report

des comptes du journal vers le grand-livre, l'établissement du compte de

résultat, ...) et chronophages qu'il était facile d'automatiser

(ex : élaboration de la déclaration de TVA,

échéancier des créances et dettes, ...) ;

> La nécessité de contrôler la

validité des informations comptables saisies (ex : respect du principe

de la partie double, ...) et des traitements comptables effectués (ex :

calcul du résultat comptable, ...) ;

> Le besoin accru d'informations élaborées

(obtenues suite à un retraitement des informations brutes saisies) pour

aider à la prise de décision (ex : calcul de seuils de

rentabilité, calcul d'un coût de production, ...) dans un laps de

temps suffisamment court (ex : Etat des créances clients

impayées,...) ;

> Le travail en réseau (ex : transmission des

données à l'expert-comptable, utilisation des données par

le contrôleur de gestion, ...) ;

> La recherche d'une plus grande productivité (ex :

la validation d'une facture par un commercial génère

automatiquement l'écriture correspondante, ...) ;

II. 6. L'IMPACT DE L'INFORMATISATION SUR LE TRAITEMENT

DE L'INFORMATION COMPTABLE

L'informatisation du traitement de l'information comptable a

profondément modifié le

travail de la fonction comptable. Cela s'est traduit par :

> Un changement de la nature des tâches accomplies.

Les tâches de saisie et d'élaboration de l'information comptable

ont fortement diminuées pour laisser la place à des tâches

de

24

contrôle, d'analyse et de diagnostic. La fonction

comptable devient un outil d'aide à la décision (ex : calcul de

coûts de revient, calcul de rentabilité, ...).

? Une plus grande communication avec les acteurs internes (ex

: notification des créances impayées au service commercial, ...)

et externes (ex : négociation des financements à cout termes avec

le banquier, ...).

? L'acquisition de compétences informatiques, pour

configurer, gérer et utiliser les outils informatiques utilisés

(ex : paramétrage du logiciel de comptabilité, ...) et pour

être à même de partager et sécuriser les informations

hébergées dans le réseau informatique de l'entreprise.

II.6.1.. Les caractéristiques fonctionnelles des

logiciels adaptés à la gestion comptable

Pour saisir et produire des informations, la fonction

comptable à recours à divers logiciels, dont :

? Le tableur : Le tableur est un outil qui permet la

réalisation de calculs répétitifs de manière

automatisée et l'élaboration de simulations. Les résultats

obtenus peuvent être présentés sous forme graphique.

Exemples de tableurs : Microsoft Excel, Calc, ...

? Le progiciel comptable : Le progiciel comptable est un outil

qui permet de réaliser les opérations de comptabilité

(enregistrement des écritures, édition des documents de

synthèse, ...). Il se compose souvent de plusieurs modules

(comptabilité, gestion commerciale, paie, ), dont certains permettent de

générer directement les écritures comptables (ex : gestion

commerciale, paie, ...) et de les exporter vers le module de

comptabilité.

? Le PGI (progiciel de gestion intégré) : Le PGI

est une évolution des progiciels comptables. Bâti autour d'une

seule base de données centralisée, le PGI est composé de

modules répondant aux besoins de l'ensemble des acteurs de l'entreprise

(service comptable, service commercial, service production, ...). Chaque module

permet de générer ou d'utiliser les informations comptables (ex :

la validation d'une facture par un commercial génère automatique

l'écriture comptable associée, le commercial est à

même de savoir si un client a bien réglé

l'intégralité de ses factures, ...).

- Questions : Le stock est-il efficacement

géré au sein des Ets Tsangamusa ? Sinon, qu'est ce qui

expliquerait la mauvaise gestion ?

25

CHAPITRE II : LES ETUDES PREALABLES ET DETAILLEES

II.0. REVUE DE LITTERATURE

1. Muhindo Muyisa, Formalisation informatique de la

comptabilité hospitalière en RDC,cas des Centres de

Santé,UNILUK, 2008-2009.

Problèmes : il est partit d'un

problème de lenteur qui s'observe dans le traitement et production des

données relatives à la comptabilité. Passant par les

opérations qui se font encore manuellement entraînent un

casse-tête dans le service de la comptabilité ; ce qui est

à la base de l'imprécision dans les calculs,

l'incrédibilité des états financiers produits, la mauvaise

tenue des documents comptables et inexistence de certains d'entre eux.

Questions : y a-t-il moyen de rationaliser

l'exploitation de la comptabilité dans les institutions de santé

en y appliquant les nouvelles technologies de l'information (NTI) ?

Hypothèses : Il est fort à

dire qu'il y aurait possibilité d'exploiter au maximum la

comptabilité dans les institutions sanitaires de premier échelon

en concevant un système automatisé de gestion de la

comptabilité dans ces institutions.

Résultat : Conception d'un logiciel de

comptabilité

Limites : Le programme ne prend en compte que

la gestion comptable et le stock.

2. Kambale Nzalamingi, Modélisation d'un

système d'information informatisé et la

conception d'une base de données de gestion du

stock : Cas des Ets

Tsangamusa,UNILUK,2009-2010.

Problèmes : Evoquant les

problèmes de la gestion de stock dues aux traitements manuels , des

erreurs fréquentes dans le traitement des données et la

production de documents synthétiques relatifs au système de

gestion de stock dus à la croissance de l'entreprise d'une part et de la

clientèle au sein des PME en général et de Ets Tsangamusa

en particulier de l'autre part.

26

Dans quelle mesure le Système Informatique peut-il

alléger la tâche de gestion de stocks au sein de ces derniers ?

- Hypothèses :

· Il se pourrait que la gestion de stock des ETS TSANG

ne soit pas bien efficace et que cette situation soit due au nombre

élevé d'articles, des clients et la tenue manuelle de fiche de

stocks qui présentent un sérieux problème.

· Il serait possible que la modélisation d'un

système d'information informatisé et la conception d'une base de

données appropriée pour la gestion du stock allégerait la

situation.

- Résultat : Conception et mise en

place d'un système d'information informatisé avec une base de

données capable d'être utilisée par le service de gestion

des stock selon le système comptable en palliant au problème de

la valorisation des stocks, du contrôle des entrées et des

sorties, l'inventaire selon de théories reconnues par les normes

générales de la comptabilité et aussi adaptées

à l'environnement spécifique des ETS TSANG.

Limites : Le programme n'a traité que

l'aspect de gestion de stock.

3. ISMAILA Mchangama, Conception et

développement d'un logiciel de gestion commercial, Mémoire,

Université de Monastir, 2006-2007

Problèmes : · de l'analyse de

l'existant il a trouver ce qui suit : L'abondance des documents dans

l'entreprise peut ralentir les services.

· On peut en avoir besoin de plus d'employés pour se

partager les taches.

· Risque de mélanger les documents : ce qui peut

être fatal.

· La suivie des clients et des fournisseurs peut rencontrer

beaucoup de problèmes.

· La perte de la clientèle est possible au cas

où le traitement de leurs demandes traine

Questions : vu l'intérêt

croissant de vouloir gagner en temps, de conserver les données, de

limiter le nombre d'employés et pas mal d'autres raisons au sein de

petites, moyennes et grandes entreprises, Quelles solutions informatiques

capables de répondre à leurs besoins ?

27

Hypothèses : réaliser une

application sur mesure de gestion commerciale pour une société de

ventes des matériels informatiques.

Résultat : conception et à

développement d'une application informatique permettant la gestion

automatique des clients, des fournisseurs, du stock.

Limites : le projet était borné

à la seule entreprise de ventes informatiques et non à n'importe

quelle entreprise commerciale et sans prise en compte de la comptabilité

financière du stock.

II.1. DEFINITION DES OBJECTIFS :

Cette étape consiste à définir la

finalité du projet et son inscription dans une stratégie

globale.

En ce qui nous concerne, la finalité de notre projet est

de produire un logiciel intégrant :

- La gestion de stock,

- La gestion de paie du personnel et

- La comptabilité générale sous le

modèle du système Comptable OHADA avec un

applet sur la gestion des immobilisations.

L'aspect budgétaire ne sera pas pris en compte dans le cas

de ce travail car requiert une

comptabilité particulière et aussi à cause

de quotas de temps impartis.

Au terme de notre projet ; sa réalisation apportera une

aide considérable dans le métier du

comptable de PME qui ne voit augmenter le volume d'informations

à traiter du jour le jour avec le

système manuel ou automatique malheureusement pas sur

mesure.

C'est pourquoi, il nous est indispensable de bien recueillir les

besoins des utilisateurs(PME) et

tenter à les conscrire dans une optique de

faisabilité afin de produire le cahier de charges.

II.1. ANALYSE DES BESOINS ET FAISABILITE :

C'est-à-dire l'expression, le recueil et la formalisation

des besoins du demandeur (le client)

et de l'ensemble des contraintes, puis l'estimation de la

faisabilité de ces besoins.

II.2.1. Analyse de l'existant

Dans cette section nous présentons les différents

programmes repris dans la section de la

revue de littérature ; il nous sera exactement

nécessaire de donner les différents Modèles Conceptuel de

Données :

28

Médicament

CodMat DesignMat FormMat CondMat DosMat

StockMax StockAl

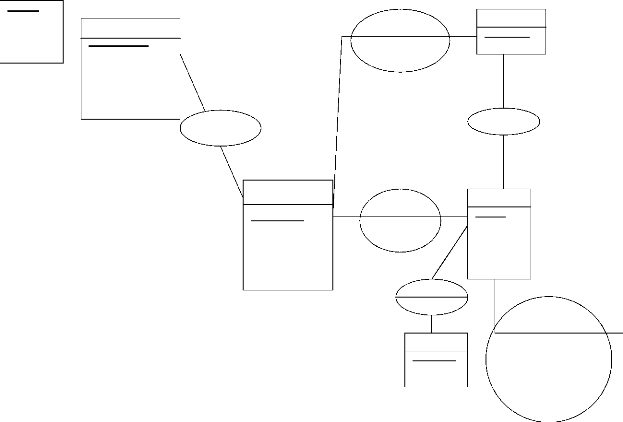

II.2.1.1. Formalisation informatique de la

comptabilité hospitalière en RDC, cas de Centres de

Santé

Exercice

CodExercice

1, N

Compte Principaux

NumFic NomMal AdMal TelMal

Prévoir

MontPrev

ModifMont

1, N

0, N

0, N

NUmCompPrinc DesignCompPrinc

TypeCompPrinc STypeCompPrinc NatSoldCompPrinc MassBilanComptPrinc

Avoir

Contenir

1, 1

1, 1

Opération

Imputer

0, N 1, N

MontDeb

MontCred

NUmOp DateOp NumPj LibelleOp TauxJour

Compte Division

1, 1

Utiliser

0, n

Transaction stock

1, 1

0, n

Monnaie

CodMonnai NomMonnai

QuantEntre PrixUnitEntre NomFour Reference QuantSort

NUmCompDiv DesignCompDiv TypeCompDiv

STypeCompDiv NatSoldCompDiv MassBilanComptDiv

Figure 2: MCD CSCompta

Malade

Client

NumClient NomClient

Commander

NumCmdClient Date

Facture

NumFact

Date

ModPeyement

Passer

Facture

1, 1

1, n

1,1

1, n

1,n

1, n

Sortie QteSort

Vendre

Qtev,

Pv

Categories

NumCatg NomCatg

1, n

Commander QteCmdClient

1, n

1,n

1, n

Arrivage NumArrivg DepenseArrivg

1, n

Sorties

NumBonSort DatBonSort

Avoir

Appartient

Lots

NumLot

1, 1

1, n

Appartenir

1, n

1,n

1, n

1, 1

1,n

Article

NumArt NomArt DescriptArt

Planifier

StockMin, StokMax StockAlert, TVA

ExerciceComptable

ExeCompt

Qte

Entree

NumBonEntr QteEntre

Entrer

1, n

1, n

1, n

1,n

1, n

1, n

1,n 1,n

Requisitioner Qte

Acheter Qte,PA

1, n

1, n

Facture d'Achat

NumfactAch Date

Fournisseur

NumFsseur NomFsseur

NumReq DatEmReq

1, n

29

II.2.1.2. Modélisation d'un système

d'information informatisé et la conception d'une base de données

de gestion du stock des Ets

30

Figure 3: MCD Gestion de Stocks TsangCom

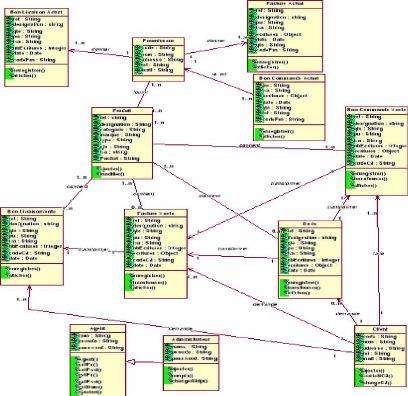

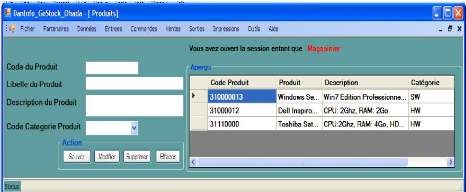

II.2.1.3. Logiciel de Gestion

Commerciale

(Nous nous excusons de la qualité d?impression de cette

page car les sources nous ont fournis que ceci.)

Figure 4: Modèle de Classe Gestion

Commerciale

31

II.3. OPPORTUNITE DU PROJET

L'étude de l'opportunité du projet implique la

recherche de la réponse à la question suivante : le projet est-il

utile par rapport aux véritables objectifs de l'entreprise? La

réponse à cette question nécessite la vérification

de la concordance entre les objectifs du projet et ceux des PME en RDC en

général à travers les structures chargées de la

gestion du stock, gestion comptable et gestion du personnel.

Ambitions informatiques des PME

D'après les enquêtes sur terrain de K.

Musumba(2009-2010), aux questions selon lesquelles, envisagez-vous un jour

utiliser l'ordinateur pour vous aider dans la gestion de votre entreprise et

pour quelle raison désirez-vous utiliser cet outil de gestion ? 75% de

la population d'étude soit 9 enquêtés sur 12 ont

répondis qu'ils envisagent utiliser les nouvelles technologies de

l'information et de communication pour les aider dans la gestion de leur

entreprises et 25% soit 3 enquêtés disent qu'ils n'envisagent pas

un jour faire recours aux nouvelles technologies de l'information et de

communication.

Considérant le mobile d'utilisation des TIC dans les

PME commerciales en ville de Butembo, 9,1% soit 1 enquêté a

répondu que l'intégration des TIC serait du à l'aide

à la comptabilité, 9,1% soit 1 enquêté a dit que

l'intégration de l'outil informatique dans la gestion serait du à

l'aide à la communication, 81,8% soit 9 enquêtés ont dit

que les technologies de l'information et de communication soit l'outil

informatique, les aideraient à la comptabilité ou à la

communication dans leur entreprise et 8,3% soit 1 enquêté s'est

abstrait (n'as donné aucun opinion).

II.4. FAISABILITE DU PROJET

Le projet est-il réalisable par rapport aux contraintes

de réalisation ? Telle est la question à laquelle il faut

répondre dans ce point traitant de la faisabilité de notre projet

en fonction des opportunités et des menaces de l'environnement.

a) atouts

Pour réaliser ce projet, les PME présentent des

atouts en hommes, matériels, logiciels

et temps.

32