![]()

Nous tenons à adresser nos plus vifs remerciements

à notre directeur de recherche, M. Le Professeur Mohammed ABDOUH qui

tant par sa disponibilité que par ses conseils toujours pertinents a

permis la réalisation de ce travail.

Nos remerciements s'adressent également à

Mme. Nadia HILAL qui a eu la gentillesse de nous fournir les supports

nécessaires, ainsi qu'a tous les consultants qui ont aimablement

accepté de répondre à nos questions.

A toutes celles et à tous ceux qui ont

contribué de près ou de loin à l'élaboration de ce

mémoire, nous tenons à renouveler l'expression de notre

gratitude.

SOMMAIRE

Introduction générale

Chapitre I :Le passage d'une crise

financière à une crise économique.

Introduction

Section I : Genèse et nature de la crise.

Section II : l'impact de la crise sur les pays

développés et les pays en développement.

Conclusion

Chapitre II : l'impact de la crise

financière sur l'économie marocaine.

Introduction

Section I :L'économie marocaine face

à la crise

Section II : L'impact de la crise mondiale sur le

secteur industriel marocain.

Conclusion

Chapitre III : étude de cas (L'industrie

à Meknès-Tafilalet).

Section I :Méthodologie .

Section II :Analyse de l'enquête effectuée

auprès d'un échantillon représentatifs des entreprises de

la région de Meknès Tafilalet .

Conclusion

Conclusion générale.

![]()

Comment en est-on arrivé

là ? Le monde semblait aller bien ; la liberté

politique et l'initiative individuelle paraissaient pouvoir s'épanouir

jusque dans les coins les plus reculés ; la pauvreté

commençait à se réduire en Asie et en Amérique

latine ; la croissance économique de la planète était

la plus rapide de l'Histoire ; tout laissait augurer qu'elle allait se

poursuivre pendant plusieurs décennies grâce à un

très fort essor démographique, à l'existence d'une

épargne abondante, à des progrès techniques

extraordinaires permettant par surcroit de la réorienter vers un

développement plus durable.

Et voila que, sans préavis, nous

sommes à l'aube d'une dépression planétaire, la plus grave

depuis quatre-vingts ans. La crise économique de 2008-2010 est une

récession

dans laquelle sont entrés la plupart des pays industrialisés du

monde suite au

krach

de l'automne 2008, seconde phase de la

crise

financière de 2007-2010. Les États-Unis ont

été les premiers à entrer en récession, en

décembre 2007, suivis par plusieurs pays européens au cours de

l'année 2008. Les ondes de la crise se propagent encore à

l'ensemble des économies que la mondialisation a rendu plus

indépendantes que jamais en affectant la quasi-totalité des pays

en voie de développement.

La crise ne s'est pas tardé pour

frappé à la porte du Maroc, touchant ainsi tous les secteurs

d'activités de son économie d'un degré qui se

diffère d'une région à une autre.

De ce fait, nous nous proposons, dans ce

mémoire d'étudier l'impact de la crise financière actuelle

sur le secteur industriel de la région de Meknès-Tafilalet.

Pour se faire, nous articulons notre

projet comme suit :

Premièrement, un chapitre composée de

deux sections. Au niveau de la premier nous nous intéressons à

l'explication de la genèse et de la nature de la crise et dans une

deuxième section , nous nous évaluerons l'impact de la crise

financière sur les pays développés et sur ceux en voie de

développement.

Deuxièmement, le chapitre suivant de ce

mémoire se subdivisera en deux sections. La première section sera

consacrée à l'étude de l'impact de la crise sur

l'économie marocaine, tandis que la deuxième se focalisera sur

les effets de la crise sur le secteur industriel marocain.

Troisièmement, un chapitre sera

consacré à l'évaluation de l'impact de la crise

financière sur le tissu industriel de la région de Meknès

Tafilalet à travers une enquête effectuée auprès

d'un échantillon représentatif des entreprises de cette

région.

Chapitre I : le passage d'une crise financière

à une crise économique :

Introduction :

Selon la citation de Paul Thibaud qui invite à

méditer poétiquement sur la crise qui se déroule sous nos

yeux : « le krach est le moment où les illusions se

dégonflent, où les promesses se révèlent

intenables, où l'on sort de la bulle. C'est dans l'affolement, dans la

crainte d'un écroulement, le surgissement d'une vérité

dérangeante sur le monde auquel on était

habitué »1(*). Celle que le monde affronte aujourd'hui

n'échappe pas à cette règle. En juillet 2007, une crise

financière d'une ampleur insoupçonnée s'est

déclenchée partout dans le monde, dite la crise des supprimes et

a fortement marqué le début du 21ème siècle.

Cette crise dont l'épicentre se situe au coeur

du système financier international est l'une des plus graves jamais

connues. Elle a déjà abouti à la faillite ou au rachat du

fleuron des banques d'affaires de Wall Street, entraîné un krach

boursier, provoqué des pertes financières d'un montant colossal

et nécessité, afin de sauver le système bancaire,

l'intervention aux Etats-Unis comme en Europe, de l'Etat.

A cause de la mondialisation, la

quasi-totalité des pays sont ou seront affectés par ce tsunami

financier dont le degré d'atteinte se différencie d'un pays

à l'autre.

Le premier chapitre expliquera dans un

premier temps le passage d'une crise financière à une crise

économique, pour évaluer dans un deuxième temps l'impact

de la crise sur les pays développés et ceux en voie de

développement.

Section I : Genèse et nature de la

crise

« La crise économique est

définie comme une dégradation significative de la situation

économique d'un pays se traduisant par une contraction de

l'activité, une baisse du produit intérieur brut (PIB) des

revenus et de l'emploi, et d'une hausse de la dette publique2(*) ».

La crise que traverse le monde aujourd'hui

n'échappe pas à cette définition, elle est en effet la

plus grave depuis celle des années 1930 et a déjà

provoqué de nombreuses remises en question sur le fonctionnement du

capitalisme mondial.

Comment une crise toute limitée au secteur

immobilier américain, s'est propagée rapidement à

l'international, à la finance, à l'économie dans son

ensemble, pour devenir une crise historique et marquer le début de

21ème siècle ?

I-Crise immobilière

La crise économique du début du

21ème siècle est indissociablement liée aux

crédits immobiliers hypothécaires qui se sont

développés aux Etats-Unis au début des années 2000

dits « subprimes ».

A l'inverse du crédit prime qui est un

crédit normal accordé aux clients solvables, qui conduit

à préférer les riches au détriment des pauvres,

respectant l'adage connu « on ne prête qu'aux riches 3(*) » ; le crédit

subprime est un crédit au dessous de la norme. Ce crédit est

apparu en 1977, suite à la législation américaine qui a

mis au point une loi dite « community reinvestment act »

qui oblige les banques à octroyer des crédits à une

clientèle non solvable appelée NINJA( no income, no job,no

asset) ;dépourvus de revenus, d'emploi et de patrimoine, pour

lutter contre le «readlining4(*) »,pratique discriminatoire des banques

à l'encontre des minorités. Cette pratique est associée

à un degré élevé de risque. Reste à

répondre à la question suivante : comment fonctionne un

crédit subprime ?

En effet, ce prêt est divisé en deux

périodes : une première avec des mensualités de

remboursement abaissées les premières années, et une

deuxième où les prêts sont consentis à des taux

d'intérêt variables et progressifs. Ces conditions d'octroi font

peser un risque car les clients se trouvent avec une somme finale

supérieure à leurs revenus annuels ; sur un montant parfois

supérieur au prix de la maison ! Comme ces prêts sont

gagés sur la valeur de l'immobilier que ne cesse de monter, donc sans

risque pour les banques qui peuvent saisir les biens immobiliers, si les

clients ne peuvent plus faire face aux échéances de

remboursement.

A partir du début des années 2000, les

banques pour obtenir encore plus de financement, source de leurs profits, ils

font tout pour faire de ces créances immobilières des produits

séduisants à l'intention des épargnants institutionnels du

monde, alors pour ce faire, les banques les ont regroupés puis

découpés en titres obligataires qu'ils ont ensuite vendus sur les

marchés financiers , c'est la pratique de la titrisation.

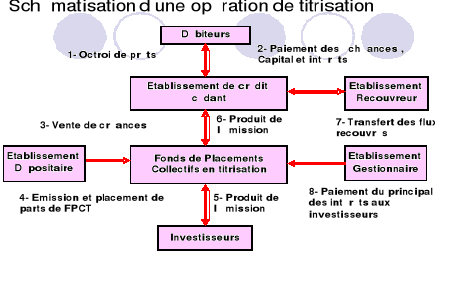

« La titrisation est une technique

financière consistant à transformer des créances en titres

financiers pour les vendre à des investisseurs (banque, fonds

d'investissement, hedg funds.....) sur le marché et à leur

transférer ce faisant, le risque de crédit associé aux

créances « sous-jacentes », (action, obligation

prêts au même taux d'intérêt ou de

change) 5(*) ».

Source : Maghreb titrisation6(*).

Ainsi, l'assèchement de la demande de biens

immobiliers et l'impossibilité de rembourser les prêts par les

ménages insolvables ont entraîné des réactions en

chaîne sur les marchés . Les investisseurs qui avaient

acheté des obligations adossés à des prêts subprimes

ont vu la valeur de leurs placements s'effondrer, les titres adossés

à ces mauvais crédits immobilières ont été

achetés un peu partout dans le monde, « on ne sait pas bien

où sont répartis les risques et tous les jours, il y a des

banques qui finissent par faire leurs comptes 7(*) ». D'où une

grave crise financière, depuis fin juillet 2007, fait chuter les bourses

et paralyse le marché interbancaire.

II-Le réchauffement du système

financier

La crise des subprimes déclenche une crise

proprement bancaire, elle s'est accentuée en septembre 2008 avec la

faillite de plusieurs établissements financiers provoquant un

début de crise systémique et la mise en difficulté de

plusieurs Etats8(*).

Dés le premier trimestre 2005, on sentait l'arrivée d'une crise

car la plupart des crédits subprimes consentis arrivés à

échéance ce qui conduit à une multiplication des saisies,

si ses prémices sont repérables dés lors, le krach

immobilier Américain s'approfondit en 2007 et se transmet à

l'immobilier Britannique et Espagnol ; reste le deuxième pilier qui

soutenait ce système des subprimes celui de la titrisation

désignait comme toxique à présent, s'effondre à son

tour.

En février 2007, de nouvelles règles

comptables imposent la valorisation des actifs au cours du marché suite

à la hausse des prix des denrées alimentaires et du

pétrole, c'est alors que les banques se sentent en danger, car elles ne

sont pas vraiment débarrassées des actifs qu'elles ont

titrisés et mis hors bilan. C'est ainsi que la rentabilité des

banques s'est inscrite en très nette baisse en raison des pertes

réalisées.

Par conséquent, cette crise bancaire s'est

rapidement transformée en une crise interbancaire. «

Depuis l'été 2007 les banques ne se prêtent plus entre

elles puisqu'il n'y a plus de confiance ; la crise a

révélé l'existence d'un grand nombre d'actifs

avariés éparpillés dans tout le système, personne

ne sachant vraiment qui détient de tels actifs pourris, plus personne ne

prête 9(*) ». Désormais pour comprendre

l'enchaînement qui a conduit à la situation actuelle, on propose

une chronologie, en ne retenant que les événements qui sont en

relation directe avec la crise.

En avril 2007, New Century Financial,

organisme de crédit hypothécaire et le premier

établissement qui se déclare en faillite, en suite Bear Sterns

spécialisé dans les dérivés de crédits (des

produits financiers titrisés) annonce à son tour la faillite de

deux de ces hedge funds10(*). Le 10 août une banque française BNP

Paribas sonne l'alarme, pour conclure que le phénomène n'est pas

limité aux USA, de même certaines banques européennes sont

plus fragiles que les américaines. Le 13 septembre 2007 panique de La

Northen Rock cinquième grande banque d'Angleterre qui a

bénéficié d'un prêt d'urgence garanti par l'Etat.

En janvier 2008, de très nombreuses banques

américaines comme Fréddie Mac et Fannie Mae, ne doivent plus leur

solvabilité qu'aux prêts de la Fed et de fonds souverains des

Emirats , de Singapour, de Chine , ce qui entraîne l'annonce d'un plan de

relance de 150 milliards de dollars par George W.Bush. Le 17 février, la

nationalisation de la Northen Rock. Le 24 mars 2008 : Bear Sterns est

repris par JP Morgan à qui la Fed prête 30 milliards de dollars

pour cette opération, puis vient le pire : le 30 juin 2008 la plus

grande compagnie d'assurance au monde AIG avoue avoir comptabilisé dans

ses réserves techniques des titres très spéculatifs,

titrisations de subprimes dont la valeur n'est garantie que par des

mécanismes encore plus spéculatifs. Parallèlement, le 17

août la banque fédérale américaine, annonce une

baisse du taux d'intérêt directeur qui passait alors à

3.75%. Le 15 septembre 2008 on annonce que la banque d'affaire

américaine Lehman Brothers est mise en faillite, l'effet est

désastreux. Le 25 septembre 2008 Washington Mutual qui est une grande

banque américaine fait à son tour faillite. Quand approche la fin

du mois de septembre 2008 rien n'est réglé, malgré tout

les efforts, la confiance n'est pas rétablie, il apparaît

comme « le jour où le capitalisme a failli

disparaître 11(*) ».

La faillite de Lehman Brothers est un véritable

coup de tonnerre et le préliminaire à un effondrement boursier

sans précèdent depuis le krach de 1929. « Les bourses

mondiales ont fortement reculé au cours de l'année 2008 :

-33.8% pour le Dow Jones et -40.5% pour le Nasdaq, -42.1% le Nikkei, -42.6%

pour le CAC 40 et -43.6% pour l'Eurostoxx 50. Les cours ont fluctué en

fonction du degré d'aversion au risque (permettant ainsi un rebond

temporaire de mi-mars à mi-mai 2009). Si les bourses émergentes

ont globalement bien résisté jusqu'à la mi-mai, elles ont

connu ensuite une forte chute : l'indice des bourses émergentes

MSCI calculé par Morgan Stanley a finalement perdu 55% sur

l'année 12(*) ».

« La crise boursière des

années 1929-1932 s'était soldée par 150 semaines de baisse

et une perte de 90% de la valeur du Dow Jones. En 75 semaines, la perte est de

50%, soit une tendance similaire à la crise des années 1930 et un

rythme bien supérieur au krach des années 2000-2002 (35% de

pertes en 140 semaines) d'après JP Koning Financial . La crise des

subprimes apparaît donc comme la crise boursière la plus profonde

depuis les années 1930 13(*) ».

Alors qu'on s'attendait à un effondrement du

dollar, suite à l'explosion des dettes en particulier de la dette

extérieure, obligeant la banque centrale américaine à

augmenter ses taux d'intérêt pour soutenir son cours. Au contraire

elle les a baissé pour soutenir la croissance, car la Chine a encore

besoin d'acheter des dollars pour lui préserver sa propre

capacité exportatrice : le dollar ne tient plus que par le bon

plaisir de Pékin. Avec la croissance de l'endettement américain,

le dollar sera de plus en plus mal accepté par les épargnants qui

hésiteront à placer leurs argents dans cette devise même

les producteurs de pétrole et les autres grands acteurs du commerce

mondial libelleront leurs contrats en d'autres monnaies, dont

l'euro. « Même si la principale menace porte sur le dollar, on

ne peut exclure une attaque visant l'euro, car les pays les moins

endettés refusent de soutenir les plus laxistes 14(*) ».

Les pertes financières issues de la crise des

subprimes sont constamment réévaluées à la hausse.

Le ministre allemand des finances annonce au G7 de Tokyo que les crédits

liés à ces crédits hypothécaires atteignent 400

milliards de dollars. Les pertes déjà réalisées

sont considérables : 500 milliards de dollars début

août 2008 selon Bloomberg (moitié en Europe, moitié en

Amérique du nord). 950 milliards de dollars selon le FMI à la

mi-juillet 2008 dont 500milliards pour les banques15(*).

III- L'image du monde à la veille de la crise

économique

Même si on commençait à croire

que le système financier semblait se stabiliser, la crise

économique ne fait que commencer. La situation économique de

l'année 2009 est déséquilibrée, et si aucun

programme planétaire majeur n'est mis en oeuvre rapidement, elle

affectera profondément et durablement la plupart des entreprises, des

consommateurs, des travailleurs, des épargnants, des emprunteurs, des

nations..., elle peut même aller plus loin pour

dégénérer une crise sociale et politique16(*). Les banques

américaines et européennes objets de toutes les sollicitudes sont

loin d'être sorties d'affaire, parce qu'elles n'ont provisionné

que le quart des pertes connues et le dixième des pertes probables. Par

conséquent, les banques resteront longtemps fragilisées, elles

devront se procurer de nouveaux fonds propres ou réduire leurs

prêts. Ce qui approfondira la récession.

La récession est une croissance négative

du PIB dépendant au moins de deux trimestres consécutifs. Ses

effets sont visibles sur les revenus réels, l'emploi, la production

industrielle et les ventes17(*). Les principales économies du monde sont

actuellement dans cette situation.

Pour satisfaire les futures exigences des

régulateurs il faudrait donc augmenter les fonds propres des banques,

mais aujourd'hui aucun gouvernement ne peut s'aventurer en investissant de tels

montants dans les banques. Ils n'auront donc qu'une solution : la

nationalisation.

Tous les acteurs non bancaires de la finance seront

eux aussi menacés, ils souffriront de l'aggravation de leurs conditions

de refinancement, en raison de l'abaissement de leurs notations. Ils tenteront

de profiter des guichets ouverts aux banques grâce aux plans Paulson et

Obama et aux plans européens.

Les compagnies d'assurances qui couvrent les risques

multiples des citoyens se trouvent elles aussi menacées de

l'effondrement de ces placements en banques. Avec la crise certains placements

considérés comme très sûrs, sont

dévalorisés par le risque de voir les institutions bancaires

nationalisées à une valeur dérisoire ce qui

précipitera celle des compagnies d'assurances. Les épargnants

verraient s'envoler leurs avoirs, ne trouveraient plus personne avec qui

partager les risques; les entreprises comme les ménages perdraient une

source de financement autant importante que les banques.

Par précaution les ménages

réduisent d'avantage leurs consommations, leurs épargnes et on

assiste à une chute d'achat.

Les entreprises sont elles aussi confrontées

à une dégradation massive de leurs chiffres d'affaires et

à un besoin de fonds de roulement, ce qui conduit à une

augmentation du chômage. La crise bancaire évoquée

précédemment s'est traduite par l'arrêt de financements,

les nouveaux crédits sont rares et chères. Suite à ces

turbulences, une contraction significative est apparue : c'est la

dépression.

Par opposition à la

récession qui n'est qu'une phase passagère du cycle

économique ; la dépression est une forme grave de la crise

qui pousse à un nouveau phénomène appelé

l'inflation18(*). Cette

dernière consiste à la hausse du niveau général

des prix, entraînant une diminution durable du pouvoir d'achat de la

monnaie, elle est généralement évaluée au moyen de

l'indice des prix à la consommation (IPC).

Cette inflation signifiera la victoire à

l'échelle mondiale, des plus jeunes majoritaires sur la planète

(la Chine, l'Inde.....), sur les vieux majoritaires dans les pays

développés (les Etats-Unis, la France,

l'Allemagne....).

La mondialisation qui a rendu l'ensemble des

économies interdépendantes, a facilité la transmission de

la crise des subprimes qui s'est déclenchée aux Etats-Unis

à l'ensemble des pays développés et ceux en

développement.

Section II: L'impact de la crise financière sur

les pays développés et les pays en voie de

développement

1- L'impact de la crise financière sur les pays

développés

1- Le boom des matières premières

Les prix des matières premières ont

connu un boom à partir de 2000. En 2008, les prix du baril de

pétrole et des produits agricoles montèrent si haut qu'ils firent

ressurgir le spectre de la stagflation .Ces hausses s'expliquent par la

spéculation.

Le 2 janvier 2008, le prix de baril de pétrole

dépasse 100 dollars causant une très forte baisse de la demande

aggravée encore par la crise financière 2008 qui a conduit

à une forte baisse de prix (le baril coûtait moins de 35 dollars

fin 2007).

Les matières premières hors

énergie ont également connu une très forte

volatilité. L'accélération de la hausse des prix des

matières premières alimentaires amorcée en 2007, s'est

poursuivie au 1er trimestre 2008, les prix se sont ensuite stabilisés

jusqu'à l'été avant de chuter brutalement avec l'ensemble

des prix des matières premières.

Ce problème pétrolier et celui

lié à la hausse des produits agricoles et alimentaires firent

l'objet de discussion au 34ème sommet du G8 en juillet 2008.

2-L'inflation

En février 2008, "RENTERS" annonçait

que l'inflation mondiale était à son niveau le plus haut depuis10

à 20 ans dans de nombreux pays. Plusieurs raisons d'inflation ont

été avancées telle que :

· La politique monétaire expansive de la

FED.

· La spéculation sur les produits de

base.

· La hausse des prix des importations provenant

de la Chine etc.....

A la mi-2007, les données du FMI montraient

que l'inflation était à son plus haut niveau dans les pays

exportateurs de pétrole du fait qu'il ne stérilisait les devises

étrangères. Cela signifie que les apports en devises

étrangères servaient à accroître la masse

monétaire, d'où un excès de monnaie par rapport aux biens

et services disponibles. Cependant, l'inflation était croissante dans

les pays développés mais faible sur les pays en

développement.

3-Le ralentissement de la production

Le ralentissement de la production des pays

développés peut être dû à plusieurs facteurs

parmi lesquels l'investissement des entreprises. L'investissement constitue une

variable macroéconomique décisive. Il a une volatilité

plus grande que la consommation même si cette dernière a une part

trois fois plus grande que l'investissement dans le PIB.

Ainsi, « la FBCF a progressé de 7.3 % en 2007, de 1.4%

en 2008 et a baissé de 10% en 2009 19(*) » .

L'industrie automobile a été l'un des

secteurs les plus touchés par la récession mondiale puisque les

immatriculations des véhicules neufs dans les pays de l' OCDE

(organisation de coopération et de développement

économique) ont reculé de 30% en glissement annuel au premier

trimestre 2009. « Ainsi la production industrielle a chuté de

31% au Japon, 16% en Russie, 14% en Italie et de 14% en

Allemagne 20(*) ».

4-L'Emploi :

Selon l'organisation internationale du travail (OIT),

au moins 20 millions d'emplois étaient perdus en fin 2009 et les

chiffres du chômage mondial ont atteint environ 200 millions de

personnes. Les principaux secteurs touchés seraient : le bâtiment,

l'immobilier, les services financiers et le secteur automobile. Selon les

prévisions de l'OIT, si la récession s'intensifie, le nombre de

personnes sans emploi augmentera de 50 millions21(*).

En novembre 2008, l'OCDE a publié des

estimations selon lesquelles plusieurs pays membres (Etats-Unis, Zone Euro et

le Japon) connaitraient en 2009 une montée de chômage dans

l'ensemble des pays OCDE (34 million chômeurs en 2008, ils passeront

à 42 en 2010).

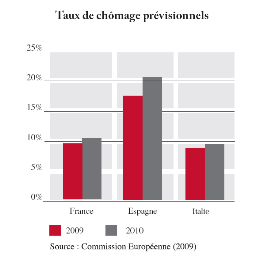

En Europe, le cas espagnol est le plus dramatique: le

taux de chômage est passé de 7.9% à 17.3% entre

début 2008 et 2009. Le 31 mars 2009, l'Espagne comptait 4 millions de

chômeurs . La nature de cette envolée du chômage espagnol

s'explique par la destruction des emplois qui se base sur des contrats

temporaires donc facilement résiliables. Tandis qu'en France, si aucune

mesure n'est prise, il pourrait remonter aux pics les plus élevés

de son histoire22(*).

Graphe N° 1

5- Marchés financiers

La crise économique vue comme versant

économique de la crise financière de 2007 - 2009, a eu trois

conséquences :

· Accroissement de la concentration bancaire,

exemple:

WACHOVIA a été rachetée le 3

octobre 2008 pour 15 milliards de dollars par WELL FARGO redonnant à ce

dernier la première place mondiale.

Le 5 octobre 2008, BNP PARIBAS prend le

contrôle de FORTIS en Belgique et au Luxembourg pour 14.7 milliards

d'euro tandis que l'Etat belge devient le premier actionnaire du groupe

français.

· Fort engagement des pouvoirs publics pour

sauver les banques et par là le système financier. Cet engagement

s'est traduit par une aide directe des Etats aux banques.

· Mise en place de nouvelles régulations

financières afin d'éviter d'autres chutes comme celle de "LEHMAN

BROTHERS BANQUES" aux USA.

6-Instabilité politique

En décembre 2008, la Grèce a connu une

période de trouble, de même pour la Létonie et la

Lituanie.

En janvier 2009, suite à des protestations et

à des heurts avec la police liés à la façon dont le

gouvernement islandais avait géré l'économie, de nouvelles

élections ont dû être organisées deux ans avant le

terme normal.

Les pays asiatiques ont également

été le théâtre de diverses protestations. Les

communautés alliées à d'autres ont manifesté

à Moscou. Des manifestations ont aussi eu lieu en Chine où, suite

à la demande des pays de l'ouest, les exportations ont fortement

baissé provoquant une hausse de chômage.

D'après DAVID GRODON (ancien intelligence

officier), si nous nous trouvons dans une récession de durée

normale, de nombreux grands pays peuvent s'accorder de la faiblesse de

l'économie sans faire face à une instabilité politique de

grande ampleur, si elle dure longtemps, tous les paris seront

ouverts.

7-Voyage et tourisme

De nombreux chantiers touristiques à travers le

monde ont été mis en veille ou complètement

arrêtés comme à Dubaï où l'expansion des grands

hôtels touchent à sa fin. Alors que le tourisme international

était en plein boom économique et que les investissements massifs

n'ont cessé d'augmenter ces dernières années, c'est

aujourd'hui le temps des comptes. Les investissements faramineux du

passé doivent être rentabilisés et la crise risque de

mettre à mal les budgets des différents établissements

hôteliers et touristiques à travers le monde.

« 30% de personnes (de voyages d'affaires)

interrogées déclaraient voyager moins pour affaire alors que 21 %

affirmaient voyager plus .Ceci est dû aux changements de la politique

des entreprises dans ce domaine, l'incertitude économique et les prix

élevés du transport aérien. Les hôtels

répondent à cette baisse par des promotions et

négociations avec les hommes d'affaires et les

touristes..... 23(*) ».

II-_L'impact de la crise sur les pays en voie de

développement

1-La flambée des matières

premières

Les pays du sud n'ont pas échappé

à la crise économique mondiale. Les taux de croissance ont

fortement diminué et ont atteint des valeurs

négatives.

Etant donné que la plupart des pays en voie de

développement sont des exportateurs nets de matières

premières (pétrole, gaz, métaux, denrées

alimentaires....). Le prix de ces dernières avait connu une

flambée remarquable lors des années 2007-2008.Avec la crise, le

retournement a été brutal, la demande a chuté, les prix se

sont effondrés et donc les revenus des pays exportateurs. Les cours du

pétrole constituent l'exemple le plus éloquent de ces variations

désastreuses. « Il avait atteint 147 dollars le baril en

juillet 2008. Puis est tombé à 42 dollars en décembre

2008. Pour l'an 2009, les prévisionnistes du FMI tablent sur un baril

à 68 dollars, ce qui correspond à sa

moyenne `historique' 24(*) ».

Cette baisse des prix des matières

premières peut se répercuter par une baisse de revenus de 20% au

Tchad, de 16 % au Congo et de 15% au Niger.

2_- Le canal des échanges commerciaux

Comme toutes autres régions riches en

ressources naturelles, l'Afrique, a enregistré une forte progression des

exportations et ses importations ont augmenté de 29% à 561

milliards de dollars, au moment où les importations ont atteint 466

milliards de dollars. Soit 27% de plus en200725(*).

Le Moyen-Orient est la région où la

croissance des exportations, a été la plus forte en 2008 à

36% tandis que les importations ont augmenté de 23%. Cependant les pays

spécialisés dans l'exportation des produits manufacturés

comme Singapour ont vu le taux d'augmentation de leur commerce international

diminuer de 7,2%en 2007 à 2% en 200926(*).

3-Le manque de financement

La diminution brutale de financements

extérieurs reste un défi majeur lancé à l'ensemble

des pays du sud. La réduction des ressources liées aux

impôts sur le commerce international et de l'aide fournie par les

institutions financières internationales, en temps de crise, freinent

l'activité dans les pays en voie de développement et provoquent

en Afrique subsaharienne un défi du solde budgétaire de 5,4% du

PIB alors qu'il était de 2,8% en 200827(*).

La chute des transferts financiers des migrants

constitue une véritable menace pour le développement ; or

dans plusieurs pays en voie de développement, la croissance

dépend fortement de cette manne financière.

On peut donner l'exemple du Mozambique où les

projets de raffinerie, d'usines chimiques et de centrales électriques

sont arrêtés faute de financement28(*).

4-L'aide au développement

Lors de la crise, les formes

traditionnelles d'aide n'ont pas eu l'efficacité escomptée. Ceci

provoque dans certains pays du sud des conséquences

désastreuses29(*).

Il est désormais devenu urgent

d'imaginer de nouveau modes plus pragmatiques d'aide au développement.

Les prévisions de l'ONU pour l'Europe de l'Est et l'Afrique

subsaharienne sont particulièrement sombres. L'augmentation du nombre de

personnes dans le monde souffrant de la pauvreté passera de 105 à

143 millions si la croissance restait stable.

5- Effet sur le marché de l'emploi

La crise financière et économique s'est

rapidement transformée en crise de l'emploi avec de nombreuses

suppressions de postes et de conséquences potentiellement graves sur le

plan social. L'exemple le plus pertinent est celui de l'Afrique subsaharienne

où le taux de chômage a augmenté d'environ 0.6% en 2009

soit 3 millions de chômeurs en plus entre 2007 et 2009.

Si la crise économique attire l'attention sur

l'évolution du taux de chômage, la qualité des emplois

disponibles est, elle aussi, source de préoccupation. Dans certains pays

en développement, jusqu'à 60 % de la main d'oeuvre travaille de

manière informelle, c'est-à-dire sans contrat de travail

écrit ou sans sécurité sociale. En Inde par exemple, le

taux de chômage officiel s'établissait à 4.7 % en 2005,

alors que 83 % des travailleurs n'appartenant pas au secteur agricole

occupaient des emplois informels, sans bénéficier d'une

protection de l'emploi, d'une assurance-chômage ou de droits à la

retraite30(*).

La crise économique actuelle pourrait

entraîner un pic de l'emploi informel sous l'effet des suppressions

d'emplois dans le secteur formel, ce qui aboutirait à une

détérioration des conditions de travail et à une baisse

des salaires pour les revenus les plus faibles.

6- Le tourisme

Le secteur touristique pourrait également subir

le contrecoup d'une contraction consécutive à la crise

financière. Certains pays, en particulier l'Afrique du Sud, Maurice,

l'Égypte, le Kenya, la Tunisie et le Maroc ont enregistré une

augmentation considérable de l'activité touristique au cours des

dernières années. Le succès enregistré par ces pays

dans la diversification de leurs sources de recettes d'exportation pourrait

être gravement compromis par une récession mondiale31(*).

7-Le taux de croissance

Les pays de l'Afrique du nord ont enregistré

des taux de croissance qui n'ont guère dépassé 3 %, y

compris dans les pays exportateurs du pétrole. Ainsi, avec la production

d'hydrocarbures, les économies de la Libye et de l'Algérie ont

connu un brutal ralentissement avec une croissance de 1.8 et 2.1 %

respectivement, selon le rapport de la Commission économique pour

l'Afrique (CEA). Le PIB de la Tunisie a évolué de 3% à la

suite de la baisse de la production manufacturière et de

l'activité touristique, alors que la Mauritanie s'est contentée

de 2.3%, sous l'effet de la baisse de la production de minerai de fer qui a

freiné l'activité économique. L'Egypte, quant à

elle, a connu une expansion de 4.7% grâce aux mesures audacieuses de

relance budgétaire et monétaire prises par le

gouvernement32(*) .

Pour le Soudan, il a réalisé une

croissance de 3.5% en 2009 contre 7.6% en 2008, à cause de la chute des

apports d'IED et la faible performance du secteur du bâtiment. Cependant,

le Maroc a réalisé la plus forte progression de taux de

croissance en Afrique du Nord en 2009, selon la CEA. En effet selon un

récent rapport de cette commission, au moment où le taux de

croissance moyen enregistré en Afrique du Nord est à peine de

3.5% en 2009, le Maroc a pu réaliser dans un contexte de marasme

économique mondial une évolution de son PIB de pas moins de 5.3%

au cours de la même année.

En outre, au moment où l'Afrique du Nord a

bien résisté à la crise et a réalisé un

taux de croissance honorable, les autres sous-régions du continent ont

plutôt cédé à cette difficile conjoncture. En effet,

d'après le même rapport, la croissance en Afrique a accusé

une baisse de 3.3% passant de 4.9% en 2008 à 1.6% en 2009 à cause

de la contraction de la demande et des prix des exportations africaines ainsi

que du repli des flux financiers et des envois de fonds en Afrique.

III - Plans de sauvetage et de relance

1- Politiques monétaires

Avec la crise, les banques centrales ont conduit des

politiques visant à injecter des liquidités en abaissant leurs

taux directeurs et en recourant à des méthodes dites " non

orthodoxes".

Au premier trimestre 2009, la FED a acheté 44%

des émissions nettes d'emprunts d'Etats, prés de 30% au

2ème trimestre, au cours du 4ème elle devait se retirer. Cette

politique a des effets positifs en venant en soutien des politiques de relance

et en facilitant le recours à l'emprunt par les Etats. Mais une crainte

persiste, celle de la formation d'une nouvelle bulle sur les marchés

suite aux taux très bas et à des opérations de "carry

tarde" sur le dollar (selon Patrice Blanc, directeur de neweldge). Toutefois,

pour l'économiste Daniel Cohen ; l'excès de liquidité

ne viendrait pas forcément des politiques monétaires. Deux

facteurs plus structurels à tenir:

ü Le fort excédent commercial chinois.

ü Les pays producteurs des matières

premières qui placent une très grande part de leurs

excédents sur les marchés financiers33(*).

2-Plans de relance

a- Chronologie des plans de relance

Les Etats-Unis prévoient de

lancer des politiques de relance avec la volonté affichée de

réduire l'ampleur de la crise économique34(*):

ü Au début 2008, le gouvernement

fédéral américain avait mis de l'avant un programme de

relance de 168 milliards USD.

ü En septembre 2008, le gouvernement

fédéral américain a mis en place le plan Paulson

(programme de 700 milliards USD).

ü Le 14 octobre 2008, l'Australie

annonçait un plan de relance de 65 milliards USD.

ü Le 28 octobre 2008, le gouvernement du Royaume

- Uni crée un plan de sauvetage bancaire.

ü Le 30 octobre 2008, le Japon annonce un plan

de relance de 260 milliards USD.

ü Le 05 novembre 2008, l'Allemagne annonce un

plan de 63 milliards USD.

ü Le 09 novembre 2008, le gouvernement chinois

annonce un plan de relance de 15% du PNB dans les 2 ans à venir pour

relancer la croissance (les 4000 milliards du yuan= 454 milliards euros = 573

milliards de dollars) iront à des grands travaux

d'infrastructures.

ü Le 18 novembre 2008, le congrès

américain dépose un projet de loi visant à établir

un plan de 700 milliards USD.

ü Le 24 novembre 2008, le gouvernement du

Royaume-Uni (Angleterre) détaille un plan de relance de 30 milliards

USD.

ü Le 26 novembre 2008, Bruxelles confirmait qu'il

y a un plan européen de 163 milliards de dollars.

ü Le 04 décembre 2008, le président

français présente un plan de relance de 26 milliards

d'euros.

ü En janvier 2009, le gouvernement allemand

annonce un deuxième plan de relance de 50 milliards USD.

ü Le 20 janvier 2009, investiture de Barak

Obama.

ü Le 18 février 2009, suite aux

manifestations et au sommet social, Nicolas Sarkozy annonce 2.6 milliards

d'euro d'aide aux victimes de la crise.

ü Le 23 mars 2009, le lancement du plan Geithner

pour éponger les actifs douteux.

b- Les débats autour des plans de relance

Hélène REY, professeur à LONDON

Business School, estime que si le risque de stagnation appelle à des

politiques de relance budgétaire, celles-ci peuvent également

constituer une menace pour la capacité à émettre de la

dette pour les états. Elle estime maintenir aux Etats-Unis le taux de

chômage de 5 %. Dans ce cas, il y a un risque pour que l'Etat puisse

retirer de la revente des parts des banques et des institutions

financières qu'il a recapitalisées.

Peer STEINBRUCK, ministre de finance allemand a mis

en garde le 6 décembre 2008 contre le risque de dépenser des

sommes considérables en pure perte et d'augmenter la dette publique. Il

a critiqué la baisse de TVA au Royaume-Uni, considérant que " la

seule conséquence sera de porter la dette britannique à un niveau

tel qu'il faudra une génération entière pour la rembourser

".

Conclusion

L'insuffisante réglementation des secteurs

financier et bancaire semble être, pour la plupart des

économistes, responsable du déclenchement de la crise ; ce

qui montre que le capitalisme, comme système d'organisation

économique et sociale de la société, est inefficace et

assassin. La mise en oeuvre progressive d'un « libre-échange »

dogmatique en deux décennies a accentué significativement les

inégalités et la pauvreté dans le monde. Les pays pauvres

n'ont pas contribué à la crise financière. Ils en seront

néanmoins les plus meurtris. L'idéologie de la croissance

effrénée a provoqué des déséquilibres

mondiaux intenables.

C'est dans ce paysage mouvementé que le Maroc a

commencé de sentir les premiers effets de la crise mondiale

principalement par la voie des échanges.

Chapitre II- L'impact de la crise financière sur

l'économie marocaine

Introduction

La crise des subprimes qui s'est

déclenchée aux Etats-Unis n'a pas beaucoup tardé pour

arriver au Maroc infectant sa croissance et son développement

économique, avec des degrés dont l'intensité

diffère d'un secteur à l'autre faisant de l'agriculture la

meilleure gagnante et de l'industrie un secteur souffrant plus que

d'habitude.

Pour comprendre le processus de la propagation de la

crise mondiale internationale au Maroc et son impact sur les divers secteurs

constituant le tissu de l'économie nationale, on va, dans un premier

temps, analyser la diffusion de la crise des subprimes au Maroc ainsi que son

impact sur l'économie nationale en générale, pour se

focaliser dans un deuxième temps sur ses répercussions sur le

secteur industriel .

Section I: L'économie marocaine face à

la crise

I- La diffusion de la crise des subprimes au Maroc

1-L'économie marocaine avant la crise

Selon le département des affaires

économiques et sociales de l'ONU, l'économie marocaine est parmi

les plus dynamiques d'Afrique. Passant par d'importantes transformations au

cours de cette dernière décennie, elle est inscrite sur un

nouveau palier de croissance qui a permis de croître son

attractivité (croissance du PIB hors agriculture a été de

5 % pour la période 2004-2007 contre 3.9% pour 1999-2003). Ainsi, de

nombreuses réformes structurelles engagées par le royaume visant

l'identification de nouvelles pistes à travers l'élargissement de

champs d'action des forces de marché.

Le système économique du Maroc

présente plusieurs facettes et se caractérise par une grande

ouverture vers l'extérieur comme le témoignent les

différents accords de libre échange ratifiés par le

royaume avec ses principaux partenaires économiques, cette ouverture

constitue une source attractive des IDE et d'un relais important du commerce

extérieur.

Etant soutenu par la croissance de la consommation des

ménages, par la progression des transferts des marocains

résidents à l'étranger et par l'effort d'investissement

consenti sur les secteurs privé et public, le marché

intérieur a bénéficié d'une nouvelle dynamique lui

permettant ainsi de réaliser un taux d'investissement qui fléchit

les 30% du PIB.

En effet, la réduction continue du

déficit budgétaire et la baisse du taux d'endettement

extérieur de 26.4% du PIB en 2003 à 19.8% en 2007, font preuve

que les finances publiques ont été assainies et que l'inflation a

été maîtrisée pour se situer au dessous de 3%. A ce

titre significatif, des conséquences rigoureuses sont apparues avec une

réduction du taux de chômage de 4 points en l'espace de 5 ans et

un surcroît de la demande de crédit bancaire dont l'encours a

doublé de 2005 à 2008 dans un contexte de baisse des taux

d'intérêt.

Parallèlement, le Maroc a érigé

le développement humain comme priorité et a mis en oeuvre ,

ces dernières années, un vaste programme économique et

social à caractère structurant en témoigne l'Initiative

Nationale pour le Développement Humain (INDH), ( qui a permis de

réduire la pauvreté et les inégalités de 9 % en

2007), et les projets d'envergure (Tanger Med, Plan Azur...etc.).

Toutefois, malgré les évolutions

enchaînées, l'économie marocaine ne s'est pas

débarrassée de certains facteurs de fragilité qui

pourraient affecter son processus de développement

particulièrement en cette période sensible de la crise

financière.

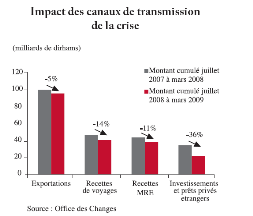

2- Les canaux de transmission de la crise

Grâce à la solidité accrue de

son système bancaire et sa faible exposition aux marchés

financiers internationaux, le Maroc se trouve épargné par la

crise financière. Cependant, il doit faire face à la crise

économique qui lui est diffusée à travers quatre canaux de

transmissions35(*):

· Le canal lié à la contraction

des IDE:

Sous l'effet des incertitudes, la conjoncture

internationale a affecté négativement les flux d'investissement

étrangers (le montant moyen de ces dernières années

s'élevait à 5 millions de dollars) qui jouait un rôle

important dans le développement des capacités de production de

notre pays. Le taux de la baisse, qui est dû aux difficultés de

financement à l'échelle mondiale et à des éventuels

reports de projets d'investissement, est égal à

-36%.

· Le canal des secteurs exportateurs:

Ces secteurs subissent la contraction de la demande

étrangère adressée au Maroc sous l'effet du tassement de

l'activité et de la consommation dans les principales économies

partenaires. En effet, les exportations marocaines de biens et services ont

baissé de 19.2% par rapport à l'année

précédente à 209.4 milliards de dirhams. La part des biens

a été de 111.8 milliards de dirhams (-28.2%) et celles des

services de 97.6 milliards de dirhams (-5.6%)

· Le canal lié à la chute des

recettes touristiques:

Sous l'effet de la réduction des

dépenses des ménages dans les principaux pays émetteurs de

touristes, les recettes de tourisme ont baissé de -14% entre juillet

2008 et mars 2009. Ainsi, un impact négatif sur les recettes de voyages

au Maroc a été intensifié à cause de la concurrence

régionale et internationale en matière d'offres

touristiques.

· Le canal des transferts des marocains

résidents à l'étranger (MRE):

Durant la même période, en repli de

l'activité de leur pays de résidence et par le chômage

surtout dans les secteurs de l'automobile et des bâtiments, les marocains

résidents à l'étranger ont vu leur transferts à

destination du Maroc baisser de 3 milliards de dirhams totalisant 50.2

milliards de dirhams contre 53.1 millions de dirhams en 2008. Cependant les

marchés marocains de logement et de consommation s'en trouvent fortement

ressentis durant l'an 2009.

Graphe N° 2

3-Les risques de fragilisation de l'économie

marocaine

· le risque d'assèchement des

réserves en devises36(*):

Vers la fin de 2008, la balance courante a

dégagé un déficit de 5.6% du PIB imputable en particulier

au déficit de la balance commerciale. Les réserves de change ont

régressé de 11.5 milliards de dirhams en 2008, ramenant la

couverture à 6.6 mois d'importation (Bank Al Maghrib 2009).

· Probabilité d'essoufflement de la

dynamique économique intérieure :

La poursuite de la déprime du tourisme et des

transferts des MRE pourra conduire à l'extension du ralentissement

économique au delà des secteurs d'activités directement

lié à la conjoncture internationale, chose qui pourra freiner la

dynamique de croissance interne en s'aggravant en 2010 en cas de mauvaise

compagne agricole.

En parallèle, les secteurs de la promotion

immobilière et des BTP pourraient être touchés par la

diminution de la demande. Toutefois, leur croissance en 2008 s'est maintenue

à des niveaux positifs tout en enregistrant une inflexion.

· Le risque de flambée de chômage et

de la pauvreté :

Les risques de pauvreté et

d'instabilité sociale peuvent être aggravées par le

retour des migrants en cas de prolongement de la crise dans les pays

européens ou en cas de l'accélération de l'exode rural en

2010, étant donné que plus de 20% de la population demeure en

situation de vulnérabilité et risque de retomber dans la

pauvreté.

· Risque de la fragilisation du secteur bancaire

:

La fragilisation du système bancaire peut

être dû à des défauts de paiement ou d'une

insolvabilité des ménages ou des entreprises. Elle peut encore

être accentuée par une décélération du

secteur immobilier. Néanmoins, la tendance reste encore positive au

moins jusqu'à fin février 2009.

II- Les effets de la crise financière sur

l'économie du Maroc

1-Le secteur financier

Le Maroc a un secteur financier

solide, avec des banques et des assurances qui n'ont pas été

touchées par la crise financière internationale, alors que les

bourses mondiales ont été durement frappées par cette

crise, soulignant que la situation financière et économique du

Royaume est "saine et enviable". Dans ce cadre, le Maroc a été

cité par l'hebdomadaire britannique, "The Sunday Times", parmi sept

pays qui ont pu réaliser des résultats financiers positifs durant

les 12 derniers mois en ce temps d'agitations économiques mondiales. Se

basant sur des chiffres du MSCI World, principal indice boursier couvrant le

monde entier, l'hebdomadaire britannique indique que la Bourse de Casablanca a

enregistré durant cette période un taux de croissance de

2%37(*).

Comme pour tous les autres chocs financiers, la place

casablancaise est restée à l'écart de la crise

internationale des subprimes. « Heureusement », se félicite

le DG de Maghreb Titrisation. « Le marché marocain n'est pour le

moment pas sensible à de tels chocs ». Les seules

répercussions que la crise pourrait avoir sur la place casablancaise

sont d'ordre psychologique. La méfiance qui sévit dans le monde

par rapport aux actifs immobiliers pourrait s'étendre aux

opérateurs marocains.

L'impact de la crise de subprimes sur le marché

financier marocain reste très limité. Hormis Maroc Telecom,

cotant à Paris, qui risque d'être touchée

légèrement via des liquidations de positions par des fonds

actions, les autres titres ne seront pas chahutés par ces mouvements sur

les marchés internationaux. « Certains investisseurs

étrangers de la place pourraient liquider leur position s'ils sont

touchés par la crise. Mais rien de cela n'est encore intervenu »,

ajoute le directeur de financement des projets chez BMCE Bank Abdellatif

Nasserdine.

Graphe N° 3

2-Le tourisme

Ces dernières années, un vent de

panique voire une crise majeure souffle sur le tourisme au Maroc. Le

comportement de ce secteur est fortement lié à la situation

économique des pays émetteurs (Espagne, France....), et de la

concurrence acharnée qu'il connait. Déjà à l'oeuvre

depuis 2007, le repli de ce secteur s'est encore accentué avec le plein

déploiement de la crise. Les recettes de voyage au premier trimestre

2009 ont ainsi baissé de 21% par rapport à la même

période de 2008, et celle du transport de 5,6%. Les principales

destinations touristiques du pays enregistrent une baisse des

réservations par rapport à l'année 2008. Dans Marrakech la

ville ocre par exemple, les nuitées dans l'hôtellerie de luxe ont

marqué une baisse de 23%, à Tanger, les chiffres du secteur

montrent que celui-ci connait une contraction de l'ordre de 20%. Agadir a aussi

senti l'arrivée de la crise, même si les arrivées ont

augmenté de 9,61% (45650 touristes), les nuitées ont

reculé de 18% s'établissant à 22808338(*).

Etant donné que le tourisme est le premier

pourvoyeur de devises au Maroc après les phosphates le gouvernement a

tout de suite mis en place des plans pour stimuler le secteur dans les

années à venir :

· L'accélération de la

réalisation du plan « Azur » en surmontant tous les

obstacles qui peuvent y parvenir.

· Promotion du tourisme intérieur en

accordant des prix incitatifs aux marocains par le plan « Kounouz

Biladi », qui a démarré au début de

2009.

· Programmation d'un plan d'action qui comporte

une stratégie de « Diversification

ciblée », et l'entrée sur de nouveaux marchés

comme l'Asie, la Russie et le Moyen Orient. Les fruits de cette démarche

commencent à être recueillis avec une hausse de 7%.

· L'accélération du processus de la

mise en oeuvre de la vision 2010, pour réaliser l'objectif 10 millions

de visiteurs en mettant l'accent sur le développement des ressources

humaines 2008-2012, et en dotant le pays de moyens pour en faire un pôle

de compétitivité, un cadre d'épanouissement de

performances et d'initiative à la lumière de la vision

2020 .

3-L'agriculture

L'agriculture marocaine se caractérise par une

faible pénétration technologique et par des exploitations de

petites tailles, ne permettant pas la production à grande

échelle. Les cultures extensives dont notamment les

céréales, les légumineuses et l'arboriculture, occupent

plus de 60% de superficie agricole utile. Les produits agricoles hautement

capitalistiques destinés essentiellement à l'exportation sont

produits principalement dans les zones irriguées, ainsi l'irrigation

contribue à 75% des exportations agricoles39(*). Par ailleurs, l'agriculture

marocaine se caractérise par son faible effet en amont sur le reste de

l'économie, cependant l'effet en aval sur les autres activités

est très significatif, du fait que l'agriculture est le principal

fournisseur de consommation intermédiaire pour les autres secteurs. Ceci

explique la forte dépendance de la croissance économique

vis-à-vis des performances du secteur économique. C'est

grâce aux pluies qui s'abattaient sur le royaume l'année

dernière que l'économie marocaine à pu résister

à la crise internationale ; surtout lorsqu'on s'aperçoit que

le taux de croissance global est de 4,7%, tandis que le PIB hors agriculture

n'est que de 1,3%.

L'économie marocaine en2009, a fait mieux (+5%)

que la moyenne des pays en développement (+1,7%), de la zone euro

(-4,2%) et du monde (-1,1%). Le bon comportement de ce secteur, en particulier

la filière céréalière dont la récolte

atteint un record de 102 millions de quintaux ce qui correspond à une

progression de 99% par rapport à la campagne de 2008, les rendements par

culture ont enregistré un renforcement respective de 71,7% pour le

blé tendre de 56%pour le blé dur et de 171,1% pour l'orge,

permettant ainsi, en quelque sorte de corriger statistiquement la croissance

globale. La valeur ajoutée agricole en 2009 a amorti les chocs40(*).

Conscient de l'importance du secteur agricole, le

ministre d'agriculture et de pêche à l'occasion du salon

international d'agriculture au Maroc (SIAM) tenu en avril 2008, dévoile

à sa Majesté le Roi Mohamed VI, la stratégie du

gouvernement pour relancer l'économie de se secteur « Plan

Maroc Vert ». De cette façon, ce plan agricole va s'articuler

pour les années à venir autour des quatre orientations

majeures :

· Contribution à la garantie de la

sécurité alimentaire.

· Amélioration des revenus des

agriculteurs.

· Protection et conservation des ressources

naturelles.

· Intégration de l'agriculture au

marché national et international.

Le « Plan Maroc Vert » vise la

mise sur pied de 1000 à 1500 projets par an avec des investissements de

l'ordre de 150 milliards de dirhams d'ici 2020 et une valeur ajoutée

appelée à être multipliée par 2,5.

4-L'investissement

Généralement les périodes de

crises sont perçues comme celles où se créent le plus

d'entreprises pour anticiper la reprise. Mais cela n'a pas été le

cas au Maroc. Selon les dernières statistiques de l'office marocain de

la propriété industrielle et commerciale (OMPIC), les

créations d'entreprises en 2009 ont été

légèrement inferieures par rapport à 2008 : 26984

entreprises créées, contre 27175 un an auparavant, soit une

baisse de 0,7%. « Le Maroc a aussi connu une baisse des

investissements étrangers, les neufs premiers mois de 2009 les voient

baisser de 36% environ par rapport à la même période de

2008. Comparés aux -56% d'investissements étrangers dans le

monde, le royaume gagne significativement des parts de marché. Mais cela

démontre que la concurrence entre pays hôtes deviendra de plus en

plus féroce 41(*) ».

Pour sauver la situation, le budget 2009 a

prévu un renforcement substantiel de l'investissement public tant

auprès des entreprises publiques qu'impute sur le budget de

l'état pour un volume global de 135 milliards de dirhams consacré

à l'accompagnement des réformes et des politiques sectorielles,

en hausse de prés de 18% par rapport à 2008.

La commission des investissements a prouvé au

cours de l'année 2009, 74 projets d'investissement d'une valeur globale

de 46,7 milliards de dirhams. Ces projets sont en mesure de

générer plus de 20000 postes d'emploi. Ces projets concernent les

secteurs de la distribution, du tourisme, de l'électronique, des mines,

de l'industrie verrière et des transports. Il faut aussi rechercher et

mettre en place un programme ambitieux qui favorise l'investissement

respectueux de l'environnement car nous ne sommes qu'au début d'un

processus, ces moments où les places ne sont pas toutes

prises.

Graphe N° 4

5-L'immobilier

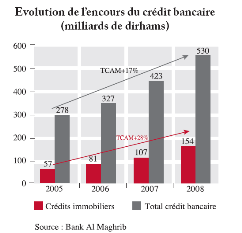

Le secteur immobilier a connu une

décélération de la croissance de l'activité en 2009

due aux répercutions de la crise internationale sur l'économie

marocaine. Plusieurs indicateurs le confirment 42(*):

Contraction des crédits immobiliers qui ont

marqué le pas avec un petit 13% en 2009, contre 27% à fin 2008

et 48% à fin 2007. De même, les taux d'intérêt

appliqués à ces crédits pour le moyen et le long terme se

sont inscrits depuis le deuxième trimestre 2008 en hausse, ils ont

passé de 5,2% à 5,7%, en 2009 en hausse de 9,7% ce qui indique la

santé malade du secteur immobilier.

En plus les prix ont aussi affiché une baisse

importante à l'échelle nationale, ils reculent de 2% pour les

appartements et de 1% pour les villas, Marrakech caracole en tête des

villes subissant cette chute, à l'heure où Casablanca et Rabat

voient leurs prix stagner.

Plus inquiétant encore, le

désintérêt des promoteurs pour le logement social ainsi, la

production des apports économiques destinés aux franges sociales

les plus modestes, s'est littéralement arrêté durant la

première moitié de l'an 2009.

La chute des promoteurs en bourse est bien une

conséquence évidente de la crise financière, par exemple

la chute de l'action du groupe de BTP « ADDOHA » de -30%

(à 141 DH/action) depuis le début de la crise c'est le plus bas

coût d'une action « ADDOHA » depuis son lancement en

bourse, cette baisse vertigineuse en bourse est due à la baisse de

prévision des bénéfices de la société

« ADDOHA » qui avait fait une prévision des gains de

2 milliards de DH pour les six premiers mois de 2008, la société

n'a pu faire que 350 millions de DH de bénéfice.

Les IDE relatifs à ce secteur ont toujours

été très liés au haut standing qui a

été le segment ayant le plus souffert de la

mévente.

Il est donc tout à fait normal que les

investisseurs étrangers qui ont subi les foudres de la crise des

subprimes dans d'autre pays s'engagent moins sur le marché

national.

Certains professionnels tiennent tout

de même à préciser que l'immobilier n'est pas la seule

cause des difficultés de leur secteur qui connaît des moments

difficiles. C'est un autre créneau, celui du renouvellement de

l'équipement des maisons.

6-Les télécoms

La note d'orientation vient de confirmer que les

télécoms (Maroc Télécom, Méditel et Wana

corporate).ont été épargnés des retombées

négatives de la crise 2008.

Dans l'histoire des télécoms, les

données de 2009ont gardé un statut particulier. Elles livrent le

dernier tableau de bord qui relate l'évolution du secteur avant la

commercialisation de la 3ème licence GSM détenue par Wana

corporate et dont la marque a été rebaptisée depuis

INWI. « Ainsi Maroc Télécom réalise un

chiffre d'affaires groupe qui dépasse 30 milliards de dirhams et se

maintient à la 1ère place avec 66,21% des clients 43(*) » .

Malgré toutes ces performances la communication

reste chère : avec 60 minutes par mois les marocains se classent

loin derrière l'Algérie (180 minutes) et l'Egypte (120minutes).

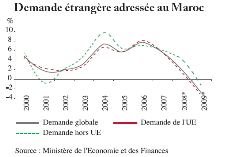

7-Les échanges commerciaux

Les expéditions des biens d'équipement

des demi-produits des phosphates et dérivés connaissent un

ralentissement conjoncturel foncièrement prononcé. Le contexte

extérieur s'est caractérisé par une contraction

généralisée de l'activité mondiale, se manifestant

par une chute du commerce international. Dans leur sillage, la demande

étrangère adressée à l'économie marocaine

s'est repliée avec un taux largement inférieur à sa

moyenne de long terme.

Globalement, les exportations ont reculé de

30,7% comparativement à la même période de 2008 à

36,3 milliards de dirhams. Hormis « les produits

énergétiques et les produits finis à la consommation, tous

les autres groupes sont en baisse, et se sont les produits alimentaires

représentant environ 20% des exportations globales qui ont

été les plus éprouvés, totalisant des recettes

d'à peine 7,7% milliards de dirhams, contre 11,2 milliards à fin

2008, soit une chute de 31,3%, cette évolution négative tient

à la baisse de la demande européenne. La contraction de

l'investissement des entreprises et du recul de la consommation des

ménages des principaux partenaires commerciaux à ainsi

pesé sur les débouchés à l'exportation du

Maroc 44(*) ».

Graphe N° 5

La tendance des importations baisse elle aussi,

à partir du quatrième trimestre 2008 s'est poursuivie au cours

des huit premiers moi de 2009, marquant un repli de 22,6% par rapport à

fin aout 2008. Cette baisse a concerné l'ensemble des groupes de

produits importés et s'explique tant par la baisse des prix

pétroliers que par celle des entrants pour les exportations. L'exemple

le plus éloquent est celui du secteur industriel, qui a

enregistré une chute significative de (-23,3%) des demi-produits

(composantes électroniques, produits chimiques, fer et acier,

matières plastiques) et de (-34,8%) de produits-bruts (souffre brut,

bois brut,...). En matière d'échanges extérieurs, on table

pour la période 2009-2012 sur une progression de 10,7% des exportations.

Ce rythme serait attribuable notamment à la nouvelle stratégie de

partenariat de l'OCP, aux perspectives prometteuses d'exportation des produits

électroniques et aéronautiques, et à la nouvelle dynamique

attendue du secteur du textile habillement. Il est aussi envisageable, que les

exportations des produits miniers augmenteront de 7,2%, celles des

demi-produits de 8,9%, en conséquence le déficit commercial se

dégraderait de prés de 1,6 points pour se situer à 24,8%

du PIB en 201245(*).

Le Maroc comme l'un des principaux partenaires de l'UE

(il oriente les 2/3de ses exportations vers l'Europe), a eu un privilège

par la tenue du « Sommet de Grenade » les 6et7 mars 2010.

Son but était de discuter des moyens de développer d'avantage les

relations économiques bilatérales, en matière

d'échanges commerciaux et d'investissements. Ce sommet a permis au

Royaume de mettre l'accent sur le nouveau plan d'action Maroc-UE, qui prendra

la relève de celui qui est actuellement en cours et qui doit s'achever

en juillet 2010. Cette initiative, a été pour le Maroc une

véritable occasion pour promouvoir ses échanges commerciaux.

8- Le marché de l'emploi

D'après le

ministère de l'emploi, l'année 2009 a traversé une

situation difficile pour l'emploi : fermetures d'entreprises, compression

des effectifs, réduction de la durée du travail...

Les statistiques élaborées par le

ministère, montrent en effet que les fermetures d'entreprises en 2009

ont augmenté de prés de 80% par rapport à 2008 (104

fermetures à fin décembre 2009 contre 58 une année

auparavant). Comme il a été prévu, les fermetures de ces

unités ont touché tout particulièrement le secteur de

textile et cuir (55,8%) qui sont fortement liées à la demande

extérieure, suivi des services (26,9%) et en troisième position

les autres industries (15,4%). Par taille, ce sont les petites entreprises (1

à 50 salariés) qui ont connu le plus de fermetures (55%), puis

celles de taille moyenne (51 à 200 salariés) avec 35,6%.

Même si des entreprises ont carrément mis la clé sous la

porte, en se d'autres en pu résister. Elles sont de cette façon

68 à avoir couru à la compression du personnel, contre 58% en

2008, marquant une hausse de 17,8%46(*). En effet, la ventilation de licenciements par

catégorie socioprofessionnelle montre que les plus touchés sont

les ouvriers qualifiés (67%) et les ouvriers non qualifiés (26%).

Tandis que les techniciens (5%) et les cadres et ingénieurs (2%), ont

été relativement épargnés. Le nombre d'entreprises

a explosé passant de 50 en 2008 à 130 en 2009, pour ceux qui ont

eu recours à ce procédé. De la même manière,

si des entreprises ont dû fermer, d'autres ont été

créées. A cet égard l'année 2009, connait aussi des

recrutements avec 52000 insertions, avec une hausse de 11% comparé

à l'année précédente. Le secteur des services a lui

seul enregistré 78 800 créations d'emplois, suivi du BTP avec 6

200, mais cela reste toujours médiocre comparé à

l'année 2007et 2008.

Selon les chiffres présentés par le HCP

(haut commissariat au plan), le nombre de chômeurs est passé de

1 078 000 en 2008 à 1 029 000 pour 2009. Paradoxalement, ces

emplois ont été crées en BTP et services, alors que

l'industrie et l'agriculture ne crée pas ou très peu d'emplois. A

ce rythme là, le royaume reste toujours loin des objectifs fixés

par la législature qui vise à procurer 250 000 emploi par an

en moyenne, surtout que chaque année 100 000 actifs, en moyenne

arrivent sur le marché de travail47(*).

Section II : L'impact de la crise mondiale sur le

secteur industriel marocain.

I-Vue d'ensemble du secteur

industriel marocain

1-Aperçu sur le secteur

industriel

Première activité économique et

première pourvoyeuse d'emploi, l'industrie est le levier de

l'économie nationale et le moteur de la croissance, tant à

l'échelle sociale ou économique que sur le plan du

développement régional. En 1996, ce secteur représentait

prés de 28% du PIB. Les industries alimentaires dominent, avec la

transformation des céréales (farine, biscuiterie, pate

alimentaire) et les conserveries (légumes, fruits, poissons). Les

industries du textile, du cuir et du bâtiment (matériaux de

construction) sont en pleine expansion. Longtemps dominé par les

industries évoquées précédemment, ce secteur s'est

diversifié rapidement grâce à l'essor des secteurs de la

chimie et parachimie, du papier et des cartons. Des usines de montage de

camions et d'automobiles ont également vu le jour. En plus de

l'artisanat qui joue un rôle de premier plan.

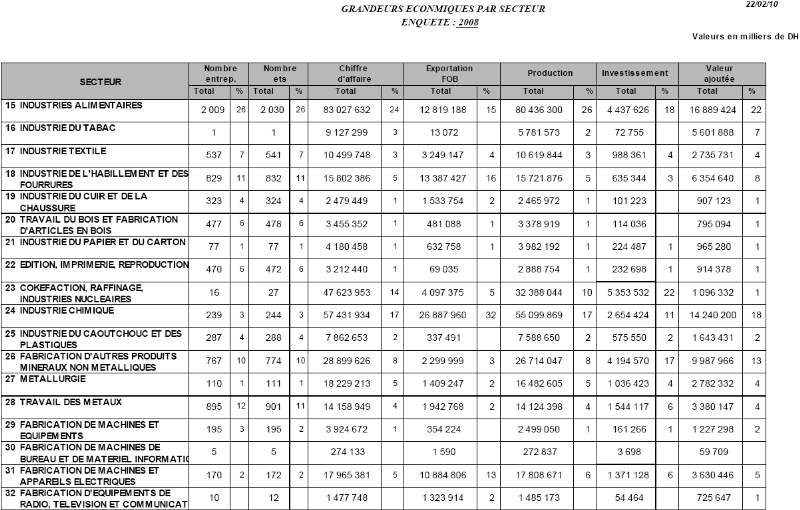

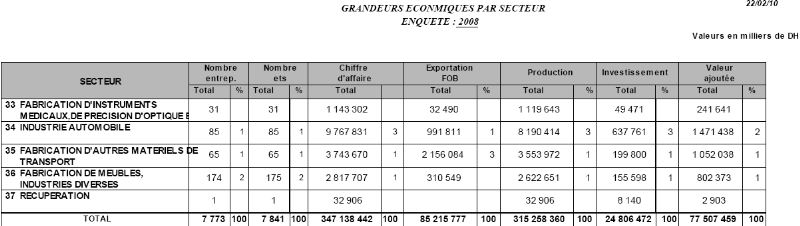

Ainsi, l'industrie marocaine se décompose en

plusieurs activités comme le montre le tableau ci-dessous.

Tableau N°1

Source : Délégation de Commerce et

d'Industrie.

2- Les opportunités et les menaces de

l'industrie

Le secteur industriel au Maroc dispose d'une palette

d'atouts importants48(*):

ü Noyau d'entreprises constitué à

85 % de PME et répondant aux exigences de la compétitivité

globale.

ü La capitalisation d'un savoir faire et d'une

grande expérience dans le domaine.

ü Proximité géographique des

marchés européens, arabes et africains et une

réactivité est juste à temps.

ü Professionnalisme, savoir -faire et

habilité de la main d'oeuvre.

ü Connaissance des normes et exigences des

marchés européens.

ü Fort engagement dans le respect des normes

sociales et environnementales.

ü Coût du travail

compétitif.

ü Opportunités commerciales offertes par

les accords de libre échange.

ü Des centres de formation pour ingénieurs

et techniciens et une politique de formation dynamique.

ü La disponibilité d'un réseau

d'autoroutes de plus de 500 km et un réseau de routes nationales de plus

de 11000 km.

Cependant, le secteur présente de

sérieuses menaces qui pourront affecter sa croissance49(*) :

ü La modicité de la taille moyenne des

entreprises du secteur industriel et le caractère familial

prédominant du capital social.

ü Un faible niveau

d'intégration.

ü Une présence étrangère

significative dans la mesure où un tiers des entreprises opérant

sur le secteur sont étrangères.

ü Des débouchés concentrés

sur un nombre limités de marchés (2/3 des exportations sont

destinées vers la France et l'Espagne).

ü Forte dépendance du pétrole et

dans une mesure moindre du charbon pour la production

d'électricité.

ü Dépendance vis-à-vis de

l'extérieur (85%) pour l'approvisionnement des autres produits

énergétiques.

ü

L'hétérogénéité des structures productives

et l'insuffisance des capacités de production.

ü La faible propagation des

technologies.

ü La forte concurrence continentale et

européenne.

ü Un type de management inadapté aux

nouvelles exigences du commerce international.

II-Les ondes de la crise sur les branches industrielles

marocaines

1-L'industrie du cuir

Le tissu industriel du secteur du cuir est

constitué de 350 unités hautement équipées, ces

unités coexistent avec d'autres unités artisanales largement

répandues dans le pays. En offrant un produit de qualité avec des

prix raisonnables, le royaume a rendu ses articles intéressants pour les

pays d'Europe, de l'Asie et des Etats-Unis.

Cependant, d'après la

fédération des industries du cuir (Fédic), les industries

du cuir sont impactées par la crise. En effet, environ 80% des

entreprises ont, durant les neuf premiers mois de 2009, réduit leur

capacité de 50% à cause du recul des commandes dans les pays de

l'Union Européenne50(*).

Cela dit, les branches du secteur n'ont pas

été touchées au même degré. Ainsi, sur les 11

premiers mois de 2009, les exportations de chaussures ont progressé de 7

% à 2.16 milliards de DH, alors que le volume a baissé de 5.4%,

à 10500 tonnes. Les autres branches: vêtements, maroquinerie,

accessoires et peaux, entre autres, ont par contre enregistré un recul

de leurs exportations variant de 5 à 10 %. Par contre, certaines

unités ont connu une reprise les derniers mois de l'année

puisqu'elles ont tourné à

70% de leur capacité en raison des commandes de

réassort . Cette reprise a aussi été possible grâce

à la mise en place des mesures de soutien, notamment la prise en charge

par l'Etat des cotisations sociales, dans le cadre du plan d'urgence

lancé en février 2009.

2- L'industrie automobile

Le secteur automobile était le premier

marché profondément touché par la crise économique

mondiale dans la mesure où la baisse de la production dans ce secteur

est de 20 à 40%, conséquence directe des mauvaises performances

des constructeurs51(*).

Cependant, et malgré le déclenchement

de la crise économique en Septembre 2008, les ventes ont

préservé leurs cadences et rythmes mensuels. Ce qui signifie que

le marché marocain de l'automobile maintient son développement,

en bénéficiant des opportunités du marché et des

domaines d'activités qui le soutiennent comme l'offshoring, le

transport, le tourisme et l'immobilier.

En terme de chiffres, 93761 voitures de tourisme

neuves ont été vendues en 2009, les concessionnaires des

constructeurs français ont écoulé à eux seuls 40387

unités. Renault, Dacia, Peugeot et Citroën détiennent plus

de 43 % du marché. Avec 35250 ventes, le groupe Renault-Dacia arrive

largement en tête (soit 37% du marché), grâce à la

Logan qui caracole en tête avec 14200 unités vendues, dont

l'essentiel est produit localement (13787). Le secret du succès :

un rapport qualité/prix imbattable52(*).

Quant à la location de voiture, l'Association

des loueurs d'automobile sans chauffeurs au Maroc (Alascam), les professionnels

de ce secteur assurent que leur chiffre d'affaires au terme du premier semestre

2009 a connu une baisse variant entre 10 et 15 % par rapport à son

niveau à la même période de l'année

dernière53(*).

Parallèlement, afin de faciliter l'acquisition

des voitures, l'Etat a mis en place une série de mesures de soutien au

profit des citoyens. Ces mesures se focalisent sur trois volets:

ü Une partie sociale où l'Etat garantit

les charges patronales (20% de la masse salariale).

ü Un volet financier où l'Etat propose des

garanties aux banques à travers la caisse centrale de garantie pour

mettre en place des lignes de financement du besoin en fond de roulement et de

reconstruction de dette à moyen terme.

ü Un volet commercial où l'Etat prend en

charge les frais qui découlent de la prospection dans d'autre

pays.

3- L'industrie du textile-habillement

En 2010, la croissance de l'importation doit se

délester à cause de la crise économique et

financière. Le Maroc n'est pas à l'abri de cette vague de froid

qui a frappé les carnets de commandes des secteurs exportateurs dont le

textile-habillement notamment. Une branche d'activité qui a

montré des signes d'essoufflement depuis des mois suite au recul de la

demande en provenance des principaux clients

étrangers. « En témoigne la chute, à fin

2009, des ventes des produits textiles vêtements confectionnés et

articles de bonneterie de 5.4% par rapport à l'année

précédente soit 24.14 milliards de DH 54(*) ».

Nombreuses sont les entreprises, contractées,

qui déclarent en effet, avoir enregistré un recul variant entre

20 et 30% du chiffre d'affaire. De même, les industriels du secteur

renvoient vers les chiffres d'Eurostrat qui révèlent une baisse

de 17% des exportations textiles marocaines sur les marchés

européens.

Le repli enregistré de la production du secteur

est en relation non seulement avec le fléchissement de la demande

étrangère mais aussi avec l'accentuation de la concurrence suite

à la suppression des quotas sur les produits chinois.

Paradoxalement, les mesures de soutien mises en oeuvre

en février 2009 n'ont attiré que 300 parmi les 1650 unités

que compte le secteur: les choses semblent piétiner. Crise ou non, la

situation actuelle du secteur du textile-habillement a le mérite de

faire resurgir la face cachée et les faiblesses structurelles de cette

industrie opaque 55(*).

4-L'industrie pharmaceutique

L'industrie pharmaceutique marocaine a

enregistré une croissance considérable en passant de huit usines

pharmaceutiques en 1965 à trente cinq à l'heure actuelle, en

répondant aux normes de qualité internationale et en assurant

l'autosuffisance du pays56(*).

A l'instar d'autres secteurs, l'industrie

pharmaceutique est plus ou moins touchée par la crise financière

et économique internationale. Le ralentissement économique a un

impact négatif sur le système de santé en

général qui se caractérise par un faible taux de

couverture médicale en comparaison avec les pays de la

région.

Ainsi, l'année 2009 fut l'année

où l'industrie pharmaceutique s'est montrée prudente face

à la crise et a clairement pris conscience d'être une industrie

comme les autres soumises à des règles d'optimisation en

matière financière et d'organisation. D'où l'entrée

en vigueur de la couverture médicale obligatoire qui a eu un impact