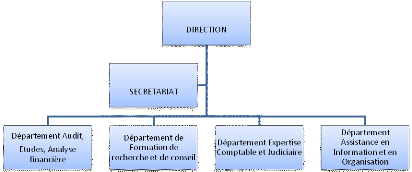

Importance de l'assistance des entreprises par des cabinets d'expertise comptables( Télécharger le fichier original )par Sylvanus et Kévin AKPAKI ET DOSSOU Université catholique de Lilles/ Université polytechnique internationale du Bénin - Licence en sciences de gestion 2010 |

Source : Résultats de nos investigations SECTION 2 : La revue de littérature et la méthodologie de rechercheParagraphe 1 : La revue de littératureLa revue de littérature est un exercice qui nous a permis de faire le point des connaissances acquises sur les différents problèmes spécifiques de la problématique en résolution en terme d'outil de collecte de données et des approches de vérification des hypothèses utilisées dans la recherche antérieures. Il a été question de nous orienter vers les documents qui, d'une manière ou d'une autre ont abordé la présente problématique en résolution. Nous avons consulté à cet effet des mémoires, rapport de stage, cahiers de cours, internet et des ouvrages A. Etude conceptuelle1. Quelques concepts en fiscalitéContribuable : Toute personne physique ou morale soumise au paiement des impôts et taxes, droits ou contributions dont le recouvrement est exigé par la loi.. Entreprise : « Une entreprise est une structure économique et sociale qui regroupe des moyens humains, matériels, immatériels, et financiers , qui sont combinés de manière organisée pour fournir des bien ou des services à des clients dans un environnement concurrentiel ( le marché) ou non concurrentiel (le monopole) avec un objectif de rentabilité. » Wikipédia Fiscalité : Ensemble des perceptions relatives à la perception des impôts et des autres prélèvements obligatoires. Impôt : Prestation pécuniaire mise à la charge des personnes physiques ou morales en fonction des capacités contributives et sans contrepartie déterminer en vue de la couverture des dépenses publiques et de la réalisation d'objectifs économiques et sociaux fixés par la puissance publique. Cahier de cours BTS 2 Liquidation de l'impôt : Application d'un taux légal à la base d'imposition en vue de la détermination du montant de l'impôt. Recouvrement : Toute opération prévue par les textes en vigueur, dont la finalité est d'amener le contribuable à acquitter volontairement ou par contrainte la dette fiscale. Redevable : c'est une personne désignée par la loi notamment en matière d'impôt indirect Contentieux fiscal : est l'ensemble des litiges qui naissent entre l'administration et le contribuable à l'occasion de la détermination de l'assiette, de la liquidation, du recouvrement de l'impôt ou de l'application des pénalités et qui sont susceptibles d'être portés devant les tribunaux en cas de rejet persistant de la part de l'administration. Impôt direct : c'est un impôt assis sur des données constantes (revenue ou capital) ce qui en permet la prestation à intervalle régulier. Ils sont directement payés à l'Etat par les assujettis (trésor public). Cahier de cours BTS 2. Impôts indirects : Ces impôts ne sont pas directement payés au trésor par les consommateurs (redevables réels) mais par les entreprises de toutes natures (redevables légaux). Leurs perceptions se poursuivent tout au long de l'année. Cahier de cours BTS 2. 2. Etude théorique et travaux antérieursAKPAKI Sylvanus et DOSSOU DOWO Kévin en 2009 dans notre rapport de stage , nous avons abordé les différents types d'impôts directs et indirects auxquels une entreprise commerciale est assujettie. C'est l'article 4 de l'Acte uniforme relatif au droit des sociétés commerciales et aux groupements d'intérêt économique qui en donne la définition. La société est constituée par deux ou plusieurs personnes qui conviennent, par un contrat, d'affecter à une activité des biens en vue de partager le bénéfice ou de profiter de l'économie qui pourrait en résulter. L'organisation pour l'harmonisation en Afrique du droit des affaires (OHADA) rend désormais possible la création d'une société par un seul associé. Après accomplissement des formalités d'usage (immatriculation au registre de commerce et du crédit mobilier...), la société créée acquiert la personnalité morale distincte de la personnalité de ses associés. C'est grâce à cette personnalité morale que la société est titulaire de droits et d'obligations. Les sociétés commerciales exerçant en république du Bénin sont soumises à des impôts et taxes directs, et des impôts et taxes indirects quelle que soit leur activité. Ainsi, l'entreprise doit mettre en place une comptabilité régulière pour la bonne continuité de l'exploitation et une information externe saine. A cet effet, la tenue des documents suivants s'avère indispensable : - un livre d'inventaire, - un livre de paie, - un livre journal, - un grand livre, - un registre de transfert. Tous ces documents doivent être au préalable côté et paraphés par le Président du Tribunal de Première Instance. Eu égard à la fiscalité béninoise, il est à la charge de l'entreprise de faire le point des recettes pour dégager le chiffre d'affaires, et une comparaison des produits et des charges permet d'obtenir le résultat de la période. Toutes les pièces comptables doivent être conservées pendant au moins cinq (10) ans pour servir de justificatifs lors des contrôles par l'administration fiscale. · Les impôts directs et taxes assimilées Il s'agira ici d'étudier les impôts et taxes suivants : - L'IBIC - L'Impôt sur Salaire (IPTS) - L'IRCM (IRVM, IRC) - Le VPS - LA TVS - La Patente - La Taxe d'Enlèvement des Ordures (TEO) Ø Les impôts directs L'IMPOT SUR LES BENEFICES INDUSTRIELS ET COMMERCIAUX (IBIC) Selon l'article 1 du CGI, sont passibles de l'impôt sur les Bénéfices Industriels et Commerciaux (IBIC), toute personne physique et morale qui exerce habituellement dans un but lucratif une profession industrielle, commerciale, artisanale et agricole. Il s'agit en général des établissements, des SARL et SA, mais aussi des entreprises minières qu'elles soient exploitées par des concessionnaires, des amodiataires, sous amodiataires ou par des titulaires de permis d'exploitation. Cet impôt est établi chaque année sur des bénéfices réalisés pendant l'exercice comptable précédent. Dans le cas où la durée de l'exercice serait différente de douze mois, l'impôt est néanmoins établi sur les résultats dudit exercice. Le taux de cet impôt varie selon la nature des personnes morales et parfois de leurs activités. Conformément à l'article 25 nouveau du CGI modifié par la loi de finances pour la gestion 2009, ce taux est de : - 25% pour les sociétés de personnes ; - 30% pour les SARL et les SA ; - 35% à 45% pour les sociétés pétrolières Pour les contribuables adhérents des centres de gestion agréés, les taux d'imposition cités aux 2e, 3e et 4e alinéas de l'article précité sont réduits de 40% pendant quatre années à compter de celle de leur adhésion. DETERMINATION DU BENEFICE IMPOSABLE - Le résultat fiscal

Ou bien

- Les réintégrations fiscales Ce sont des charges enregistrées en comptabilité mais non reconnues par la fiscalité et des produits non enregistrés mais reconnus par la fiscalité. Il s'agit des: ü Amendes et pénalités fiscales ; ü Dons, cotisations et autres libéralités

(pour la partie supérieure à ü Taxes sur les Véhicules de Sociétés (TVS) ; ü Dépenses privées ; ü Impôt Progressif sur Traitements et Salaires (IPTS) ü Fractions excédentaires des intérêts des comptes courants d'associés. Taux plafond = taux de la BCEAO + 2 points (2%). ü Amende et pénalité pénale - Les déductions fiscales Ce sont des produits enregistrés en comptabilité mais qui ne sont pas imposables ou des charges non enregistrées mais dont il faut tenir compte en fiscalité. Citons ü Les plus-values sur cession à réinvestir ; ü Les reports de déficit antérieurs ; ü Les revenus de valeurs mobilières. ü Versement patronal sur salaire

Le résultat imposable est le résultat fiscal arrondi aux milliers de francs inférieurs. - Calcul de l'impôt sur BIC Pour déterminer l'impôt dû au titre d'un exercice, il faut procéder de la manière suivante :

Il est à souligner que, l'impôt minimum ne peut être inférieur à celui obtenu en appliquant un taux unique de 0,75% au chiffre d'affaires hors taxe, sans pouvoir dans tous les cas être inférieur à 200 000 FCFA. En ce qui concerne les entreprises exploitant des stations services, l'impôt minimum est de 0,60 francs par litre, sans pouvoir être inférieur à 200 000 FCFA. Ce tarif s'applique au volume des produits pétroliers vendus. L'Impôt sur les Bénéfices Industriels et Commerciaux est payable par acomptes prévisionnels (sur la base de l'impôt de l'exercice précédent) les 10 Mars, 10 Juin, 10 Septembre, 10 Décembre pour les entreprises soumises au régime du bénéfice réel. Toutefois, le premier acompte du 10 Mars est calculé sur la base de l'impôt payé au titre de l'avant dernier exercice. Lors du paiement du 2èm acompte les régularisations nécessaires sont effectuées. Le solde de l'impôt BIC au titre de l'exercice N est payé lors du dépôt de déclaration ; c'est-à-dire au plus tard le 30 Avril de l'année N+1. En ce qui concerne le régime du bénéfice réel simplifié, les acomptes provisionnels semestriels calculés sur la base des résultats de l'année précédente doivent être versés spontanément à la recette des impôts au plus tard le 10 Juin et le 10 Décembre de chaque année (article 20 septiès CGI). S'agissant des sanctions, elles sont appliquées comme suit : - une pénalité de retard de 10% sur le montant dû (Art 1122 du CGI) ; - une pénalité de 20% pour non acquittement des obligations déclaratives ; - une pénalité de 20% pour une déclaration erronée s'il est de bonne foi, 40% s'il est de mauvaise foi et 80% en cas de manoeuvres frauduleuses. En outre ; nous tenons à ajouter quelques précisions sur l'IBIC. - Acompte BIC payé au cordon douanier : il est perçu au cordon douanier sur toutes les importations à but commercial un acompte de l'impôt sur les BIC égal à 1% de la valeur en douane des marchandises pour les entreprises immatriculées et 5% pour les entreprises non immatriculées - L'acompte dû par les prestataires de services : toutes les entreprises sont tenues d'opérer une retenue à la source au titre de l'IBIC sur les sommes qu'elles versent à leurs prestataires de services. - La loi de finances pour la gestion 2009 distingue deux prestataires de services : les prestataires immatriculés qui paient 1% et ceux qui ne le sont pas qui paient 5%. L'IMPOT SUR SALAIRE L'Impôt Progressif sur les Traitements et Salaires (IPTS) est calculé sur les traitements, indemnités, émoluments, salaires, avantages et rétributions accessoires de toute nature. Les traitements, émoluments, salaires et redistributions accessoires sont imposables lorsque : - le bénéficiaire est domicilié au Bénin alors même que l'activité rémunérée s'exerce hors du Bénin ou que l'employeur est domicilié ou établi hors du Bénin ; - le bénéficiaire est domicilié hors du Bénin à la condition que l'activité rétribuée s'exerce au Bénin ou que l'employeur soit domicilié ou établi au Bénin. L'IPTS est déterminé par application à la base d'imposition des taux progressifs suivants:

Un abattement est opéré sur l'IPTS lorsque l'employé a des enfants à charge. Le barème y relatif est ainsi établi.

Le montant net de l'IPTS est retenu par l'employeur pour le compte de l'Etat sur le salaire de l'employé. L'inobservation de ces obligations fait encourir à l'entreprise les mêmes sanctions que celle de la TVA. Les employeurs doivent prélever l'IPTS à la source et le verser à l'Etat au plus tard le 10 du mois suivant. LES IMPOTS SUR LE REVENU DES CAPITAUX MOBILIERS (IRCM)

Toutes sociétés civiles et commerciales, quelle que soit leur forme exerçant une activité au Bénin, sont assujetties à l'Impôt sur le Revenu des Valeurs Mobilières (IRVM). Son taux est de 18%, il est réduit à 10% pour les produits des actions, à 13% pour les obligations et 15% pour les lots et les primes de remboursements payés aux créanciers et aux porteurs d'obligations. La base d'imposition est le montant des dividendes. Son paiement s'effectue par voie de retenue à la source, et libère le bénéficiaire du paiement d'un autre impôt sur le revenu. Ø Les taxes directes LE VERSEMENT PATRONAL SUR SALAIRE (VPS) Le Versement Patronal sur Salaire (VPS) est perçu au taux de 4% sur une assiette composée de l'ensemble des traitements, indemnités, émoluments, salaires, avantages et rétributions accessoires de toute nature versée aux employés. La Loi de Finances pour la Gestion 2007 a également prévu la réduction de ce taux à 2% pour les établissements d'enseignement privé et la base imposable est identique à celle de l'IPTS. Il est payable en même temps et remplit les mêmes conditions de sanctions et de pénalités que l'IPTS. LA TAXE SUR LES VEHICULES DE SOCIETE (TVS) La taxe sur les véhicules de société (TVS) frappe tous les véhicules immatriculés dans la catégorie des transports privés de personnes utilisés par les sociétés, ou établissements publics ou privés à caractère industriel ou commercial. Il est de 150000 F CFA l'an pour les véhicules de puissance inférieure à 7 chevaux vapeurs et 200000 F CFA l'an pour les autres véhicules. Elle n'est toutefois pas applicable aux véhicules affectés exclusivement à la réalisation de l'objet social. Elle est payable en quatre (4) tranches aux mêmes dates que les acomptes prévisionnels de l'IBIC, le montant de la taxe due pour un trimestre est égal au quart du taux annuel. LA PATENTE Elle est l'impôt direct local perçu au profit des collectivités locales auprès des contribuables exerçant une activité professionnelle lucrative. Une variance de cet impôt, dénommé patente complémentaire, est perçue auprès des entreprises bénéficiaires de marchés ou d'adjudications au taux de 0,25% applicable au montant du marché. La Taxe d'Enlèvement des Ordures (TEO) Cette taxe est due par toute personne physique ou morale, béninoise ou étrangère, propriétaire d'immeuble ou non, et occupant l'immeuble à des fins d'habitation ou d'activité commerciale, industrielle, minière, artisanale, d'exploitation forestière et même de profession libérale. Sont également passibles de cette taxe, les établissements publics à caractère industriel ou commercial. Le montant de la taxe est fixé par délibération des conseils municipaux ou communaux dans la fourchette de : - 500 à 8 000 F CFA pour les occupants d'immeuble à des fins d'habitation ; - 2 000 à 50 000 F CFA, pour les occupants d'immeuble à des fins d'activité commerciale, industrielle et professionnelle. · Les impôts indirects et taxes assimilées Ø Les impôts indirects LA TAXE SUR LA VALEUR AJOUTEE (TVA) La TVA est un impôt indirect sur la consommation adopté par de très nombreux pays. Elle a été instituée au Benin par la loi de finances pour la gestion 1991. Le succès de la TVA tient pour beaucoup à la relative simplicité de son mécanisme ainsi qu'à sa neutralité vis-à-vis des entreprises et par rapport aux différents circuits économiques. De plus, elle concerne pratiquement tous les béninois qui consomment des biens ou des services divers. La TVA est un impôt unique à paiement fractionné dû par les personnes morales et physiques (exerçant des activités imposables) et dont la charge finale est supportée par le dernier acquéreur non redevable. Son taux est de 18% et s'applique lors de la déclaration au montant du chiffre d'affaires mensuel hors taxes. A l'exportation son taux est de 0%. Cet impôt est unique parce que, pour un prix donné, la charge fiscale qui grève un produit est la même quel que soit le nombre des opérateurs qui sont intervenus dans sa fabrication et sa mise à la consommation au stade du commerce de détail. Son paiement est fractionné parce que chaque entreprise intervenant dans le circuit économique paie un montant de TVA qui est proportionnel à la valeur qu'elle a ajoutée au produit. Ainsi, lorsque le produit parvient au stade du commerce de détail, la somme des TVA que chaque opérateur a payée en amont (à l'importation, à la production, puis au niveau du grossiste) est égale à la TVA résultant du prix de vente. En pratique le calcul de la TVA s'effectue de la façon suivante : - la TVA due par l'entreprise assujettie est déterminée pour une période d'activité (le mois ou le trimestre) ; - l'entreprise calcule et facture la TVA à ses clients ; elle collecte la TVA correspondante pour le fisc ; - en contrepartie, elle dispose du droit de déduire la TVA qui lui a été facturée par ses fournisseurs ; - l'entreprise ne verse à l'Etat que la différence : TVA A PAYER (due) = TVA COLLECTEE (BRUTE) - TVA DEDUCTIBLE. Ø Conformément aux dispositions de l'article 224 du code Général des Impôts, les affaires ci-après sont exonérées de la TVA : - les affaires réalisées par les petites entreprises, c'est-à-dire celles soumises au régime de la T.P.U (chiffre d'affaires annuel inférieur ou égal à 40 millions pour les opérations de ventes de biens corporels et à 15 millions pour les prestations diverses ;) - l'importation, la production et la vente des produits énumérés à l'annexe 1 de l'article 224 du CGI. - livre (de toute nature) ; - les timbres postes pour affranchissement, timbres fiscaux et autres valeurs similaires ; - les activités d'enseignement scolaire, universitaire, technique ou professionnel réalisées par les établissements publics ou privés ou par les organismes assimilés, sauf l'auto-école ; - les navires destinés à la navigation maritime ; - les consultations hospitalières et soins à caractère médical y compris le transport des blessés et des malades, à l'exclusion des soins prodigués par les vétérinaires ; - les affaires réalisées par les sociétés d'assurance et par les banques soumises respectivement à la taxe unique sur les contrats d'assurances (T.U.C.A) et à la taxe sur les activités financières (T.A.F) ; - les premières tranches des consommations d'eau et d'électricité du tarif domestique ; - les travaux d'impression et de vente de journaux et périodiques, à l'exception des recettes de publicité ; - les ventes ou cessions réalisées par l'Etat, les collectivités territoriales et publiques n'ayant pas un caractère industriel ou commercial etc.

Conformément aux dispositions de l'article 225 du CGI, - Les exportations de produits et marchandises sont exonérées de la TVA par application d'un taux 0% à la base d'imposition. Il s'agit par exemple : - Des affaires relatives à la vente, à la réparation ou à la transformation de bâtiments destinés à la navigation ; - Des opérations de vente aux compagnies de navigation ; - De l'avitaillement des navires et aéronefs à destination de l'étranger ; - Des affaires relatives à la vente, à la transformation ou à l'entretien d'aéronefs destinés aux compagnies de navigations aériennes ; - Des prestations liées aux biens placés sous le régime douanier transit. Les transactions dont les exportations et les opérations assimilées sont soumises au taux de 0% permettent aux entreprises et aux personnes physiques qui les réalisent de bénéficier du droit à déduction de la TVA acquittée auprès des fournisseurs en amont. La déclaration de la TVA doit être souscrite, accompagnée du versement au plus tard le 10 du mois suivant. Pour les déclarations souscrites hors délai, le paiement est majoré de 20%. Toute déclaration souscrite dans le délai non accompagné du paiement entraîne pour le contribuable une majoration de 10% au jour du paiement. Les minorations et inexactitudes relevées dans les déclarations font l'objet de redressement assorti d'une pénalité allant de 20% à 80%. A défaut de déclaration, l'imposition est établie par voie de taxation d'office. Ø Les opérations imposables Les articles 221 et 222 du CGI définissent les diverses opérations imposables à la TVA. Il s'agit notamment des : - Importations ; - Ventes de produits fabriqués ou transformés sur place ; - Ventes en l'état y compris les ventes en détails ; - Travaux immobiliers ; - Prestations de services de toute nature ; - Opérations de transformation des produits agricoles ou piscicoles et les autres opérations réalisées par les agriculteurs et pêcheurs et qui présentent un caractère industriel ou commercial ; - Livraisons à soi-même, c'est-à-dire les opérations que les entreprises réalisent elles-mêmes pour leurs propres besoins. Ex : une société coopérative de meuble se fabrique des tables pour ses propres usages ; - Prestations relatives à la télécommunication ; - Consommations d'eau et d'électricité au delà des premières tranches domestiques ainsi que toutes les prestations annexes ; - activités lucratives autre que les activités agricoles et les emplois salariés. Ø Les opérations imposables sur option L'option est ouverte à certaines personnes qui peuvent demander à être assujetties à la TVA pour des opérations normalement exonérées. - Les personnes concernées Peuvent opter pour la TVA :

- Intérêt de l'option L'intérêt de l'option réside essentiellement dans le fait qu'elle permet à l'entreprise de déduire la TVA payée sur les achats de biens et services. Par ailleurs, ses clients se voient alors facturer la TVA et peuvent eux-mêmes la déduire. - Modalités de l'option L'option est demandée avant le 30 novembre par lettre adressée au Directeur Général des Impôts et des Domaines et pour une période minimum de deux (2) ans à compter du 1er janvier de l'exercice suivant. Elle est renouvelable par tacite reconduction, sauf dénonciation à l'initiative du contribuable avant le 30 novembre de la 2ème année. LA TAXE AD VALOREM C'est une taxe dont le taux varie d'un produit à un autre et frappe toute livraison à la consommation locale effectuée par les fabricants ou les importateurs des produits tels que : - Tabacs et Cigarettes : 10% - Farine de blé : 1% - Vin 15% - Liqueurs et champagnes 30% - Boissons alcoolisées : 10% - Boissons non alcoolisées : 3% - Savons : 5,5% - Hydrocarbure (super carburant et essence ordinaire) : 11,6% - Pétrole et gasoil : 0,5% - Huiles et Corps gras alimentaires : 1% - Produits de parfumerie et cosmétique : 5% Ø Les taxes indirectes LA TAXE UNIQUE SUR LES CONTRATS D'ASSURANCE (TUCA) Les compagnies d'assurance payent la TUCA sur les contrats d'assurance. Le tarif de la taxe est fixé à : - 10% pour les assurances sur la vie et assimilées y compris les contrats de rente différée de trois ans et plus et pour les assurances de la tranche automobile ; - 0,25% pour les assurances de crédit à l'exploitation ; - 30% pour les assurances contre incendie ; - 7% pour toutes les autres assurances. Le système déclaratif et de paiement est adapté à cette nature de prestations. LA TAXE FONCIERE UNIQUE (TFU) La taxe foncière unique est une taxe qui remplace le RFU (dans les localités où existe le RFU). Il s'agit : - les anciens impôts que sont: la Contribution Foncière des Propriétés Bâties (CFPB) ; - la Contribution Foncière des Propriétés Non Bâties (CFPNB) ; - la Taxe Immobilière sur les Loyers (TIL) et impôt général sur les revenus fonciers. Cette taxe est assise sur la valeur locative réelle des propriétés non bâties et bâties. - Le taux de la TFU est variable. Lorsque le bien n'est pas loué, la TFU est due au taux de : 5% pour les propriétés non bâties 6% pour les propriétés bâtis Notons que ces taux peuvent être réduits ou relevés de 2 points au maximum sur délibération des représentants élus des collectivités bénéficiaires. Lorsque le bien est loué, il supporte une imposition supplémentaire de 6%. Elle est due par les propriétaires de ces biens au 1er Janvier de l'année d'imposition. Elle est payable de la façon suivante : 35% de l'impôt dû l'année précédente à fin Janvier ; 35% du même montant à fin Mars ; Solde en fin Mai. TAXE PROFESSIONNELLE UNIQUE (TPU) Au taux de 6%, elle concerne les activités professionnelles non salariales à titre habituel et à but lucratif. Les entreprises paient une cotisation supplémentaire de 6% de la base d'imposition en remplacement de l'Impôt sur les Bénéfices Industriels et Commerciaux (BIC), l'Impôt Général sur le Revenu (IGR), et le Versement Patronal sur Salaires (VPS). En outre : - Toute personne physique ou morale non soumise à la Taxe Professionnelle Unique (TPU) et qui exerce au Bénin une activité commerciale, industrielle, une activité non expressément exemptée, est soumise à une contribution annuelle appelée la patente - Toute personne ou société non soumise à la taxe Professionnelle Unique (TPU) et se livrant à la vente en gros ou en détail de boissons alcoolisées ou fermentées à consommer sur place ou à emporter, est soumise à la contribution des licences. Parlant de mémoires, nous pouvons citer : ü Le mémoire de Ghislaine ATCHADE soutenu en 2004. Ce mémoire relève quelques problèmes liés à la croissance du secteur informel et de la fraude fiscale. L'auteur a essayé de résoudre les problèmes tels que l'alourdissement du poids de l'impôt, parce que seulement supporté par quelques uns, l'application inefficace et discrétionnaire du régime fiscal et de la réglementation par l'administration, l'inexistence de l'assistance , l'inadaptation des méthodes et structures de contrôle, et enfin l'insuffisance des contrôles et des sanctions. Il y a également une faiblesse des mesures fiscales et incitatives sur les activités du secteur informel. L'auteur propose comme solution la mise en oeuvre d'une assistance ainsi qu'un renforcement du contrôle fiscal et des sanctions. ü Le mémoire de Loukoumanou BADIROU KASSALI en 2003. Il a souligné le caractère inadéquat, incohérent, imprécis, non concis, des procédures de contrôle fiscal. Il préconisait le vote de loi portant organisation des procédures de contrôle fiscal, l'édition d'un Livre des Procédures Fiscales et l'élaboration de la Charte des droits et obligations du contribuable vérifié. MARGAIRAZ André, lui-même fait état d'une méthode efficace utilisée au Canada. La vérification de livres comptables pour saisir la fraude est techniquement bien au point. Le fisc vérifie minutieusement les entrées aux livres comptables en y ajoutant les diverses sources d'informations qui aideront à opérer des recoupements chez d'autres contribuables et conduiront éventuellement à découvrir d'autres fraudes. Dans cette catégorie, nous avons aussi lu avec beaucoup d'intérêt les ouvrages que voici : - ABLET (2004) : « fiscalité des entreprises béninoises »,4ème édition. - Le code général des impôts - Loi n° 2008-09 portant loi de finances pour la gestion 2009 Paragraphe 2 : La méthodologie de recherchePour atteindre les objectifs fixés et vérifier les hypothèses posées, nous avons adopté une méthodologie qui présente entre autres les outils de collecte de données, les outils d'analyse de données. A. Les outils de collecte de donnéesNotre travail est une étude rétrospective et a un caractère quantitatif et qualitatif. Après une recherche documentaire, nous avons fait une enquête par sondage et utilisé comme outil, le questionnaire composé des questions à choix multiples 1. Les entrevuesLes entrevues sont des entretiens avec des personnes ressources intervenant directement ou indirectement dans le domaine de la fiscalité. Elles ont permis d'avoir une vue générale sur les obligations fiscales des entreprises commerciales. 2. La recherche documentairea. Les sources d'informationsCette recherche est une démarche spécifique qui permet de faire la collecte des informations à partir des documents disponibles sur le sujet. Elle nous a permis de faire notre revue de littérature. Nous nous sommes rapprochées de certaines bibliothèques. Ces sources concernent certains ouvrages, rapport de stage et mémoires ayant rapport avec notre domaine de recherche. Pour disposer de ces informations d'ordre général, nous avons sillonné divers centres de recherche tels que : la bibliothèque de l'Université Polytechnique Internationale du Bénin (UPIB), la bibliothèque du cabinet BENAUDIT-CONSULTEX. b. Autres sources d'information- Observation directe Elle nous a permis de constater, la manière dont les entreprises commerciales font leurs déclarations et de la façon dont elles respectent les échéances de paiement des différents impôts se font, grâce à notre présence permanente sur le terrain. - Questionnaires Dans le but de vérifier la justesse de nos hypothèses, nous avons adressé des questionnaires relatifs au processus de déclaration des impôts des sociétés clientes au cabinet BENAUDIT-CONSULTEX. Les formulaires de ces questionnaires sont joints en annexe. 3. L'échantillonnageNous avons fait un choix raisonné de 75 entreprises afin de pouvoir vérifier si toutes les entreprises respectent les règles fiscales en vigueur des impôts directs et indirects. B. Outils d'analyse de donnéesLes résultats d'enquête sont analysés par la méthode des tris à plat en ce qui concerne les questions à choix multiples pour vérifier une partie des hypothèses. Ceux ayant fait l'objet de questions ouvertes seront vérifiés à travers notre appréciation des réponses obtenues lors des différents entretiens. Le dépouillement s'est effectué manuellement. En effet, nos enquêtes n'ont été réalisées que sur une période de deux semaines compte tenu du temps qui nous est imparti pour la réalisation de ce travail. Aussi, faudrait-il faire remarquer que nos données n'ont eu source que certains enquêtés. Malgré ces difficultés et limites auxquelles nous avons été confrontées et le peu d'informations recueillies, nos enquêtes nous ont tout de même permis d'aboutir à des résultats dont nous avons fait la présentation dans le chapitre trois(3). Chapitre 3 : Etude empirique et analyse des donnéesDans cette partie, les résultats de nos recherches sont présentés, analysés aboutissant à la validation des hypothèses. SECTION 1 : Présentation et analyse des donnéesDans cette partie, nous avons fait la présentation et l'analyse des données. Mais cette analyse ne peut être faite si nous ne connaissons pas la situation fiscale actuelle des entreprises. Paragraphe 1 : Présentation et analyse des données relativesau problème spécifique n°1Afin de mieux comprendre les résultats obtenus, il serait judicieux de parler de la situation actuelle des entreprises commerciales en ce qui concerne le respect des obligations fiscales. A. PrésentationLes informations recueillies à ce niveau sont obtenues auprès des comptables, des responsables à divers niveaux de chaque entreprise concernée. . La qualité de l'application des obligations fiscales sera recherchée tant au niveau des structures qu'au niveau des procédures et méthodes du respect des principes fiscaux. Nous allons montrer si toutes les entreprises respectent les règles fiscales en vigueur en matière d'impôts directs. Tableau n° 1: Point des entreprises face aux obligations fiscales en matière d'impôts directs en occurrence l'IBIC et VPS.

Source : Enquête effectuée B. Analyse des donnéesLe tableau n° 1 nous donne des informations sur la gestion des impôts directs dans certaines entreprises commerciales qui ne sont pas assistées en fiscalité par les cabinets d'expertise comptable. · Pour l'IBIC 37% des entreprises savent correctement calculer le résultat fiscal et 63% ne savent pas ; parmi celles qui savent calculer 21% ont reçu des pénalités et amendes pour le non respect des échéances de paiement et 36% pour celles qui ne maîtrisent pas et enfin 77% des entreprises qui ne maîtrisent pas correctement le calcul ont été redressées contre 0%. · Pour le VPS 40% des entreprises savent correctement calculer les impôts et 60% ne savent pas ; parmi celles qui savent calculer 13% ont reçu de pénalités et amendes pour le non respect des échéances de paiement et 24% pour celles qui ne maîtrisent pas. D'après les statistiques, il révèle que : - au niveau du calcul de l'impôt, bon nombre d'entreprises n'arrivent pas à déterminer un résultat fiable respectant les normes prescrites par le code général des impôts. Ce qui entraine des redressements fiscaux. - les échéances de paiement pour les deux catégories d'impôts choisies ne sont pas respectées, ce qui entraine des amendes et des pénalités pour les entreprises. Paragraphe 2 : Présentation et analyse des données relativesau problème spécifique n°2A. PrésentationLes informations recueillies à ce niveau sont obtenues auprès des comptables, des responsables à divers niveaux de chaque entreprise concernée La qualité de l'application des obligations fiscales sera recherchée tant au niveau des structures qu'au niveau des procédures et méthodes du respect des principes fiscaux. Nous allons montrer si toutes les entreprises respectent les règles fiscales en vigueur en matière des impôts directs. Tableau n° 2: Point des entreprises face aux obligations fiscales en matière d'impôts indirect en occurrence la TVA

Source : Enquête effectuée B. Analyse des donnéesLe tableau n° 2 nous donne des informations sur la gestion des impôts indirects dans certaines entreprises commerciales qui ne sont pas suivies fiscalement par les cabinets d'expertise comptable. 36% des entreprises savent correctement calculer la TVA et 64% ne savent pas ; parmi celles qui savent calculer 0% ont reçu de pénalités et amendes pour le non respect des échéances de paiement et 44% pour celles qui ne maitrisent pas les règles fiscales et enfin 27% des entreprises ne maitrisent pas correctement le calcul des opérations exonérées. . D'après les statistiques, il révèle que: - au niveau du calcul de la TVA, bon nombre d'entreprises n'arrivent pas à déterminer un résultat fiable respectant les normes prescrites par le code général des impôts. Ce qui entraine des redressements fiscaux. - les échéances de paiement de la TVA ne sont pas respectées, ce qui entraine des amendes et des pénalités pour les entreprises. SECTION 2 : Vérification des hypothèses, difficultés, limitesde l'étude et suggestionsParagraphe1 : Vérification des hypothèsesNous avons vérifié dans ce paragraphe les hypothèses préalablement émises. 1- Hypothèse spécifique n°1La non maîtrise des obligations fiscales des impôts directs s'explique par le fait que les entreprises ne sont pas assistées en fiscalité par les cabinets d'expertise comptable, il ressort que : - Les procédures, méthodes de calcul fiscal ne conviennent pas aux normes prescrites par la loi ; - Les textes régissant ces procédures et méthodes ne sont pas toujours bien saisis par les comptables des entreprises ; Cet état de chose constitue un blocage à l'efficacité des entreprises puisque ces entreprises subissent des redressements, amendes et pénalités. Ceci vient confirmer la non maîtrise des lois fiscales en matière de liquidation et de paiement des impôts par ces entreprises. L'hypothèse spécifique n°1 selon laquelle l'absence d'un conseiller fiscal (cabinet d'expertise comptable) pour les différentes entreprises serait à la base de la non application rigoureuse des lois fiscales des impôts directs, est donc vérifiée et peut être maintenue. Hypothèse spécifique n°2 Le non respect des obligations fiscales des impôts indirects s'explique par le fait que les entreprises ne sont pas assistées fiscalement par les cabinets d'expertise comptable, il ressort que : - Les procédures, méthodes de calcul fiscal des entreprises commerciales ne conviennent pas aux normes prescrites par la loi ; - Les textes régissant ces procédures et méthodes ne sont pas toujours bien saisis par les comptables des entreprises ; Cet état de chose constitue un blocage à l'efficacité des entreprises puisque ces entreprises subissent des redressements, amendes et pénalités. Ceci vient confirmer que ces entreprises ne maîtrisent pas les moindres lois fiscales des impôts indirects aboutissant à leurs calculs. L'hypothèse spécifique n°1 selon laquelle l'absence d'un conseiller fiscal (cabinet d'expertise comptable) pour les différentes entreprises serait à la base de la non application rigoureuse des lois fiscales des impôts indirects, est donc vérifiée et peut être maintenue. Paragraphe2 : Difficulté, limites de l'étude et suggestionA. Difficultés et limites de l'étude

1. Difficultés rencontréesLes difficultés rencontrées lors de la réalisation de nos enquêtes se rapportent au cadre de l'enquête : - le fait que les agents ne sont pas toujours disponibles parce qu'ils sont acculés par leur activité ; - le refus de certains agents de nous recevoir car disent- ils « nous sommes en formation et nous n'avons pas le temps»; - l'indisponibilité par moment des personnes ressources qui ont bien voulu prêter attention à nos préoccupations. - l'impossibilité de savoir si les personnes sur lesquelles l'enquête a été effectuée répondent sincèrement à nos questions. - Le cabinet refuse de donner les informations sur les entreprises clientes 2. Les limites de l'étudeLes limites concernent essentiellement l'insuffisance des informations collectées. B. SuggestionEu égard à tout ce qui précède, il convient de faire des suggestions pour améliorer les relations entre le cabinet et les clients. 1. Suggestion aux entreprisesPour faire face aux exigences comptables et financières de l'UEMOA, l'assistance fiscale s'impose comme impératif aux entreprises quel que soit leur secteur d'activité. Ainsi pour alléger la tâche au cabinet les entreprises doivent : - Veiller à ce que les comptables à leur service et les agents partagent les mêmes objectifs ; - Lever le voile des secrets pour permettre au cabinet de leur assurer un meilleur service ; - Assurer la contrepartie des prestations fournies par le cabinet afin de permettre à ce dernier d'être régulièrement auprès d'elles pour leur suivi et recevoir des recommandations ; - Confier le recrutement du personnel comptable au cabinet. 2. Suggestion aux cabinetsAfin de répondre aux attentes de la clientèle en matière d'assistance comptable et fiscale, le cabinet doit : - Organiser des séminaires de formation comptable, et des formations, non seulement aux intervenants dans le cabinet mais aussi aux dirigeants et comptables des entreprises clientes ; - Mettre en place des logiciels de gestion ultra perfectionnés ; - Amener les entreprises à une meilleur maîtrise des opérations d'assiette et de liquidation des différents impôts et taxes et ainsi veiller au respect des échéances fiscales ; - Etablir les supports de référence pour permettre de mettre de l'ordre dans les documents envoyés par les entreprises clientes. CONCLUSIONAu terme de notre recherche au cabinet d'expertise comptable BENAUDIT-CONSULTEX, nous nous sommes rendus compte que les entreprises commerciales sont confrontées à d'énormes difficultés de gestion fiscale, au nombre desquelles nous pouvons citer : les déclarations qui ne sont pas souscrites dans le délai imparti, certaines opérations ouvrant droit à déduction de la TVA ne font pas objet de déclaration et la TVA payée en amont reste définitivement à la charge de la société ; ce qui entraîne des redressements, des amendes et des pénalités fiscaux, provoquant une réduction du rendement. L'importance du conseil fiscal n'est donc plus à démontrer pour les contribuables, il permet non seulement de constater à bon droit les impositions jugées injustes ou inopportunes mais aussi de ne pas commettre des erreurs fiscales qui leur seront préjudiciables. A l'égard des entreprises commerciales, le cabinet s'avère indispensable pour la tenue correcte de la comptabilité et un suivi rigoureux des obligations fiscales selon les normes prescrites par la Direction Générale des Impôts et Domaines. L'analyse de la pratique des obligations fiscales des entreprises commerciales a permis de constater qu'il manque de rigueur dans leurs applications. A ce rythme les entreprises court le risque de faible rentabilité et se doivent comme nous l'avions suggéré, de confier leurs déclarations aux cabinets d'expertise comptable en vue de pallier à de telle situation. A travers ce travail, nous n'avons pas la prétention d'avoir cerné et identifié tous les problèmes liés aux obligations fiscales. C'est pourquoi nous sommes ouverts à toutes critiques et suggestions pouvant nous aider à améliorer le contenu de ce document. BIBLIOGRAPHIEOUVRAGES § ABLET (2004) : « Mémento de la fiscalité béninoise »,4ème édition § MARTINEZ, J. C (1984) : « La fraude fiscale : que sais-je », édition PUF. § Nicolas YENOUSSI : Cas pratiques de la fiscalité des entreprises Béninoises § Loi de finances pour la gestion 2009 § Code général des impôts § Cours de fiscalité 2008-2009 MEMOIRES · Ghislaine ATCHADE soutenu en 2004. «Contribution à l'amélioration du contrôle fiscal en République du bénin». · Loukoumanou Badirou Kassali soutenu en 2003. « Etude critique des procédures de contrôle fiscal en République du Bénin ». ANNEXESGUIDE D'ENTRETIEN Ce guide d'entretien est élaboré dans le but d'avoir les informations sur le thème : «Importance de l'assistance fiscale des entreprises commerciales par les cabinets d'expertise comptable : cas de BENAUDIT-CONSULTEX ». Le fait de répondre à ces questions du guide d'entretien ne vous engage en rien et notre discrétion à cet effet est assurée. Il se présente comme suit : 1- Avez-vous reçu une fois des avis de redressement ? 2- Est-ce que les différentes liquidations se font correctement ? 3- Est-ce que tous les comptables maitrisent les lois fiscales ? 4- Est-ce que les employeurs déclarent tout le personnel de l'entreprise ? 5- Est-ce que les délais de paiement sont respectés ? 6- Avez-vous reçu des amendes et pénalités une fois ? Chapitre 1: CADRE INSTITUTIONNEL DE L'ETUDE 9 SECTION 1 : Historique, activités et structure organisationnelle 9 Paragraphe 1 : Historique et activité 9 Paragraphe 2 : Structure organisationnelle 11 Section 2 : Les travaux effectués 15 Paragraphe 1 : Les travaux d'assistance comptable 15 Paragraphe 2 : Les travaux d'assistance fiscale et travaux effectués au DFRC 18 Chapitre 2 : Cadre théorique et la méthodologie de recherche 20 SECTION 1 : De la problématique aux hypothèses de recherche 20 Paragraphe 1 : La problématique et intérêt de l'étude 20 Paragraphe 2 : Objectifs, hypothèses 22 SECTION 2 : La revue de littérature et la méthodologie de recherche 26 Paragraphe 1 : La revue de littérature 26 Paragraphe 2 : La méthodologie de recherche 46 Chapitre 3 : Etude empirique et analyse des données 48 SECTION 1 : Présentation et analyse des données 48 Paragraphe 1 : Présentation et analyse des données relatives au problème spécifique n°1 48 Paragraphe 2 : Présentation et analyse des données relatives au problème spécifique n°2 50 SECTION 2 : Vérification des hypothèses, difficultés, limites de l'étude et suggestions 52 Paragraphe1 : Vérification des hypothèses 52 Paragraphe2 : Difficulté, limites de l'étude et suggestion 53 CONCLUSION 56

|

Changeons ce systeme injuste, Soyez votre propre syndic

"Enrichissons-nous de nos différences mutuelles " | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

du CAHT)

du CAHT)