|

Université Paris Ouest La Défense

MASTER 2

CONTRÔLE DE GESTION

|

|

Rapport de Stage

de fin d'études

Stage effectué à l'entreprise

BOUZIDI de promotion immobilière

SKIKDA-

Algérie

|

Elaboré par : NINI Mohamed

|

Tuteur de stage : Youcef CHAIEB

|

Encadreur :

Frédéric GAULTIER

Septembre 2013

Rapport de Stage

Sommaire

02

03

03

05

07

08

08

09

09

09

09

15

18

20

21

Introduction

I- Notion sur l'immobilier

I-1 Aperçu historique sur

l'évolution du parc immobilier en Algérie .

I-2 Généralités sur

l'immobilier

I-3 Les difficulté du métier

II- L'entreprise BOUZIDI de promotion immobilière

II-1 Présentation

générale .

II-2 Organisation

II- 3 Ses valeurs et stratégies

III- Missions de stage

III- 1 Suivi des opérations .

III- 2 Contrôle des risques

immobiliers .

IV- Impacts du stage

Conclusion

Annexes

1

|

Master 2 Contrôle de Gestion-Paris X

|

|

Rapport de Stage

Introduction

Dans le but de concrétiser mon projet professionnel et

intégrer efficacement le monde du travail, j'ai opté pour un

stage de fin d'étude dans l'immobilier en tant qu'assistant du Directeur

Administratif et Financier

Il faut savoir que la promotion immobilière en

Algérie souffre de certains dysfonctionnements. L'absence de

professionnalisme chez certains promoteurs dans la gestion des projets et le

manque de ressources humaines qualifiées, l'augmentation des prix des

logements sous prétexte (évoqué par les promoteurs) de la

cherté ou de la rareté des matériaux de construction, le

manque d'esthétique des immeubles construits parfois sans l'expertise de

bureaux d'études, le non respect des délais et la fluctuations du

marché des matériaux de construction représentent

l'essentiel des entraves ayant émaillé le plan quinquennal

2010-2015. Le programme relatif à la réalisation du premier

million de logements sociaux au niveau national est bel et bien achevé :

« Nous avons atteint avec beaucoup de satisfaction les objectifs

tracés dans le cadre du programme et nous sommes

déterminés à faire mieux dans le prochain quinquennat

», dira monsieur le Ministre de l'habitat et de l'urbanisme

(2011).

Par ailleurs, vu le besoin important et par conséquent

la demande accrue, on a assisté à une sorte de concurrence entre

les entreprises de promotion immobilière, concurrence qui est à

la fois bénéfique pour le client du fait de la baisse du prix

mais surtout maléfique pour les entreprises qui se trouvent parfois

obligées de " tricher " afin de décrocher un marché ou

vendre sans perte.

C'est la problématique à laquelle l'entreprise

BOUZIDI (mon lieu de stage) se trouve confrontée. Pour cela de nouvelles

méthodes de gestion des chantiers, contrôle interne, des tableaux

de bord de pilotage sont mis en place afin de garantir le contrôle au

sens maîtrise de la gestion de cette entreprise.

Ce présent rapport de stage décrit les missions

que j'ai accomplies au sein de cette entreprise pendant une période de

six mois et les principaux enseignements que j'ai appris que ce soit sur le

plan de la Gestion ou même sur le plan du domaine des travaux publics.

2

|

Master 2 Contrôle de Gestion-Paris X

|

|

Rapport de Stage

I- Notion sur l'immobilier

I-1 Aperçu historique sur l'évolution du

parc immobilier en Algérie

Avant 1962, le parc de logements existant était

déjà saturé. Les possibilités d'accueil d'une

population supplémentaire étaient très réduites

voire inexistantes dans le secteur public. Celui-ci était

réservé à des catégories sociales

déterminées. L'une des caractéristiques majeures des

logements occupés par la population algérienne était leur

surpeuplement qui réduit la surface habitable par personne. Le taux

d'occupation par logement est élevé et le logement se composait

souvent d'une seule pièce. Jusqu'en 1957, la production du logement en

Algérie restera faible par rapport à l'accroissement

démographique du pays.

|

Année

|

Logements réalisés

|

|

Avant 1945

|

850

|

000

|

|

1945-1957

|

950

|

000

|

|

1957-1962

|

148

|

000

|

Source : ministère de l'habitat et de l'urbanisme

De 1962 à 1966 le rythme de livraison du secteur public

concernant les programmes urbains et ruraux confondus ne dépassait pas

neuf (9) mille logements par an (voir tableau suivant). Cette période

était caractérisée par l'achèvement d'un nombre

important de logements laissés sous forme de carcasses par les

Européens. En 1966, le parc immobilier algérien comptait presque

2 millions de logements et le bilan de la restructuration sociale était

caractérisé par une amélioration globale des conditions de

vie et d'habitation par rapport à la période coloniale. Le cadre

de vie était mieux équipé et moins insalubre.

|

Année

|

Nombre de logements

|

Population (million)

|

Evolution

|

|

1962

|

1 948 000

|

--

|

--

|

|

1966

|

1 982 100

|

12

|

54 000

|

Source : ministère de l'habitat et de l'urbanisme

3

|

Master 2 Contrôle de Gestion-Paris X

|

|

Rapport de Stage

Entre 1966 et 1977, période caractérisée

par un déficit de plus en plus important en matière de logements,

l'habitat d'une manière générale ne constituait pas un axe

d'intervention prioritaire. Les investissements étaient orientés

vers les secteurs productifs. La création d'emplois, le

développement du système éducatif et

l'élévation du niveau de vie faisaient partie des premiers

objectifs à atteindre. Les choix politiques d'affectation des ressources

financières et des moyens de production vers des secteurs autres que

celui de l'habitat et du logement procèdent aussi d'une surestimation du

parc de logements disponibles en 1962. D'autre part, les flux migratoires et

l'exode rural n'ont pas été pris en charge par les pouvoirs

publics.

Durant le 1er plan Triennal (1967-1969), la part du budget

réservée à l'habitat était faible. Durant le 1er

p1an quadriennal (1970-1973) cette part avait atteint 5,4 %. Elle passera

à 7,5 % durant le 2° plan quadriennal (1974 -1977). A partir de

1978, 1'objectif se limitait à maintenir le déficit de

l'année 1977 en attendant que les structures de réalisation

soient renforcées. Ce n'est qu'à partir du plan Quinquennal

(1980-1985) que l'investissement augmentera de manière sensible.

|

Année

|

Nombre de logements

|

Population (million)

|

Evolution

|

|

1977

|

2

|

229

|

600

|

16,9

|

288

|

600

|

|

1987

|

3

|

602

|

146

|

23

|

1 331

|

546

|

Source : ministère de l'habitat et de l'urbanisme

Les années 90 étaient marquées par la

chute des prix du pétrole et donc des ressources financières de

l'Etat. C'tait une longue période d'instabilité politique

provoquée par une succession d'événements tragiques

vécus par le pays. Elle correspondait à un mouvement d'exode

relativement important. Une partie importante de la population rurale avait

quitté la campagne afin de se réfugier dans les centres urbains

les plus proches de leur lieu d'habitation. Cette population

déracinée avait augmenté de manière brutale les

difficultés des villes déjà surpeuplées. Au cours

de cette période, les pouvoirs publics avouaient leur incapacité

à résoudre seuls et par leurs propres moyens la crise du logement

de1'Algérie.

|

Année

|

Nombre de logements

|

Population (million)

|

Evolution

|

|

|

1987

|

3

|

602

|

146

|

23

|

1

|

331

|

546

|

|

1998

|

5

|

024

|

977

|

29

|

1

|

422

|

821

|

4

|

Master 2 Contrôle de Gestion-Paris X

|

|

Rapport de Stage

Les bilans relatifs à la période 1999-2009 sont

éloquents et montrent que la cadence de livraison de logements n'a pas

cessé de s'accélérer tout au long de cette période

permettant de réduire de façon perceptible les déficits

existants (1.738.549 logements ont été livrés).

La décennie écoulée à vu la

réalisation d'un gigantesque programme de logements « le plan

quinquennal 2005-2009 » destiné à

améliorer les conditions d'habitat des familles

et

particulièrement celles dont les revenus sont réduits et

celles résidant en zone rurale.

I-2 Généralités sur

l'immobilier

· Le promoteur immobilier

La profession de promoteur immobilier porte sur des

conditions d'exercice de cette activité. Le promoteur immobilier est

défini selon la loi comme une personne physique ou morale qui, de

façon habituelle, prend l'initiative de réalisations

immobilières et assure la responsabilité de la coordination des

opérations intervenant pour l'étude, le financement,

l'exécution, le contrôle et la gestion. L'aménageur quant

à lui est défini comme un promoteur immobilier dont

l'activité se limite à la vente de terrains

équipés.

Le domaine de la promotion immobilière couvre les

opérations suivantes :

- la réalisation des programmes de logements

individuels ou collectifs, de bureaux et des

équipements collectifs d'accompagnement

nécessaires au fonctionnement de ces ensembles. - L'acquisition de

terrains de grandes étendues en vue de la réalisation de

programmes de

lotissement viabilisé dont les parcelles sont

destinées à la location ou à la vente.

- La commercialisation de parcelles équipées en

voirie et réseaux divers destinées à la construction.

· Les conditions d'exercice de la

profession

L'exercice de l'activité de promoteur immobilier est

subordonné à un agrément délivré par le

Ministre chargé de l'Urbanisme et de l'Habitat, sur la

base d'un dossier de demande d'agrément.

a) Dans l'exercice de ses fonctions, tout

promoteur immobilier doit disposer :

- d'une attestation d'agrément ;

- d'un certificat de conformité ;

- d'un siège social ;

- d'un certificat d'approbation.

5

Master 2 Contrôle de Gestion-Paris X

|

|

|

Rapport de Stage

En outre, il est tenu de faire figurer sur tous les documents

à usage professionnel et au lieu de réception de la

clientèle ses références administratives. Il doit

également souscrire une assurance pour la couverture de

l'établissement contre les conséquences pécuniaires de la

responsabilité civile qui découle de ses activités.

b) Tout promoteur détenteur d'une

attestation d'agrément désirant réaliser un programme

immobilier doit au préalable obtenir l'approbation du Ministre

chargé de l'Urbanisme et de l'Habitat. Le dossier de demande

d'approbation du programme est constitué des éléments

suivants :

- un dossier technique composé de documents graphiques et

de documents écrits ;

- une garantie financière (garantie

d'achèvement des travaux) délivrée par une institution

financière dûment agréée par l'Etat ;

- une garantie technique assurée par un personnel

qualifié dans tous les domaines de la promotion immobilière, et

par la garantie décennale dommage-ouvrage accordée par une

institution d'assurance.

Sur avis technique du comité

précédemment mentionné, le Ministre chargé de

l'Urbanisme et de l'Habitat prend un arrêté d'approbation du

programme immobilier. Il délivre ensuite au promoteur un certificat

d'approbation de ce programme. Si dans un délai de deux ans le programme

immobilier n'a pas connu d'application, il doit alors faire l'objet d'une

actualisation et d'une nouvelle approbation.

La mise en exploitation des immeubles réalisés

est conditionnée par l'obtention préalable d'un certificat de

conformité par le Ministre chargé de l'Urbanisme et de l'Habitat

sur avis du comité technique.

· La réglementation

professionnelle

Les professionnels sont liés à leur client par des

contrats :

- contrat de promotion immobilière,

- contrat de construction de maisons individuelles, - contrat de

vente en l'état futur d'achèvement....

Par ailleurs, les promoteurs doivent respecter les

réglementations locales : sols, caractéristiques

architecturales...

6

Master 2 Contrôle de Gestion-Paris X

|

|

|

Rapport de Stage

Le promoteur doit se soumettre à :

- l'obligation de bonne fin, par laquelle il garantit

à son client la bonne exécution de la construction.

- l'obligation de respecter les prix et les délais

convenus.

- la garantie contre les vices de construction.

Les opérations portant sur des immeubles d'habitation

imposent un cautionnement du promoteur. Ce cautionnement est octroyé par

les banques, les compagnies d'assurances agréées et les

sociétés de caution mutuelle. Il garantit le maître

d'ouvrage en cas d'inexécution de ses obligations par le promoteur.

· Le statut juridique et fiscal

> Le statut juridique

Les professionnels du secteur optent pratiquement tous pour

la constitution de sociétés. Le promoteur peut exercer son

activité sous diverses formes juridiques: SARL, SNC, SA,

> La catégorie d'imposition

Le professionnel du secteur est soumis au régime

fiscal des Bénéfices Industriels et Commerciaux (BIC).

I-3 Les difficultés du métier

Le secteur de la promotion immobilière connaît

des difficultés en raison de la baisse de la demande sur les segments du

résidentiel et du non résidentiel. Les professionnels restent

très dépendants des conditions d'accès au crédit et

des mesures fiscales prises en faveur des investisseurs.

Les principales difficultés à prévoir pour

les créateurs sont:

> Le poids des stocks

La rentabilité d'un programme immobilier dépend

beaucoup de la rapidité de sa

commercialisation. Les invendus pèsent lourdement sur

la rentabilité d'une opération. Par conséquent, les

entreprises qui «portent» des volumes importants de logements vacants

sont fortement pénalisées.

> La maîtrise des coûts de construction

La rentabilité d'une opération de promotion

dépend essentiellement de la maîtrise des coûts du

foncier, des matériaux et des délais de

construction. Ceux-ci doivent être parfaitement calculés et

anticipés car les éventuels surcoûts sont difficilement

reportables sur les prix de vente et se traduisent par conséquent par

des pertes ou des manques à gagner.

7

Master 2 Contrôle de Gestion-Paris X

|

|

|

Rapport de Stage

> L'importance des investissements

Elle rend aléatoire la survie des entreprises de taille

modeste en cas de difficulté de

commercialisation d'un seul programme. Le professionnel doit

chercher à diversifier ses offres, sa clientèle, voire ses

activités (il peut envisager la location immobilière, les

activités d'agent immobilier ...)

> La dépendance à la conjoncture

économique

En période de récession, le marché du non

résidentiel est fortement pénalisé par le gel des

projets

d'implantation d'entreprises et d'infrastructures locales.

Quant au segment du logement, le ralentissement de l'activité

économique pèse sur la solvabilité des particuliers. Dans

ce contexte, les entreprises les plus solides ont une surface financière

importante, diversifient leurs programmes et anticipent fortement sur les

commercialisations grâce à un réseau commercial

dynamique.

II. L'entreprise BOUZIDI de promotion

immobilière

II- 1 Présentation générale

L'Entreprise BOUZIDI de Promotion

Immobilière (EBPI) existe depuis bientôt 10 ans,

avec un capital social de 229.165.037* dinar algérien

(2.138.400 €) elle s'est fortement développée depuis le

début des années 2000, elle emploie un peu plus de 1000 ouvriers.

Promoteur généraliste, travaillant essentiellement sur la

région est de l'Algérie et plus particulièrement la wilaya

de Skikda, EBPI construit des opérations de logements destinés

à la vente pour les particuliers accédant à la

propriété, et pour les investisseurs personnes physiques

souhaitant faire un placement.

EBPI réalise aussi des immeubles de logements pour le

compte de grands investisseurs institutionnels ou pour le compte de l'Etat.

Par ailleurs, EBPI est un des grands intervenants pour la

construction d'immeubles de bureaux réalisés pour le compte

d'investisseurs institutionnels ou pour le compte d'utilisateurs.

L'entreprise poursuit son développement avec un

objectif de réaliser des immeubles de grande qualité technique,

architecturale, et environnementale, associant pour les propriétaires et

les usagers la qualité de l'emplacement du site et la qualité de

l'occupation des immeubles que se soit pour y habiter ou y travailler.

* Voir annexe 1

8

Master 2 Contrôle de Gestion-Paris X

|

|

|

Rapport de Stage

II- 2 Organisation

Se référer à l'organigramme

présenté en annexe 2.

II- 3 Ses valeurs et stratégies

La qualité des réalisations de l'entreprise est

le prolongement naturel de la passion de toutes les équipes des

directions opérationnelles. Valeur de Base et élément

stratégique majeur, la qualité EBPI s'exprime par :

· Des partenaires stratégiques :

Des associations renouvelées avec les principaux acteurs nationaux du

secteur, une volonté de poursuivre les ventes en bloc des programmes aux

grands investisseurs de la place (Etat ou privé), une collaboration avec

les entreprises générales de renommée et une

qualité architecturale renforcée par le choix de cabinets

d'architectes reconnus.

· Une complète maîtrise du risque :

Une totale maîtrise du risque à travers un portefeuille

opérationnel équilibré entre le Résidentiel, le

Tertiaire et l'Activité.

III- Mission de stage

III- 1 Le suivi des opérations

Ci-dessous, les différentes phases d'avancement d'un

projet immobilier auxquelles j'ai pu assister et contribuer, du montage

à la construction :

- Phase de planification du projet immobilier :

· Définition conceptuelle et organisationnelle du

projet

· Étude de faisabilité économique

o Étude de marché : analyse de la demande et de

l'offre

o Analyse des facteurs de risque et d'incertitude

o Sources de financement et coût du capital

o Étude de la rentabilité du projet

· Étude de faisabilité technique et

environnementale

· Conception préliminaire du projet

· Commercialisation préliminaire du projet

9

Master 2 Contrôle de Gestion-Paris X

|

|

|

Rapport de Stage

- Phase de production du projet immobilier

· Conception définitive des plans

· Marchés de construction

· Travaux de construction

- Phase de gestion du Projet immobilier

· Gestion du coût du projet

· Gestion des besoins

· Gestion de la commercialisation

- Phase d'achèvement et livraison du projet

III-1-a) Suivi financier des projets immobiliers

Je m'occupais de la gestion du projet de construction des

immeubles promotionnels. Ce projet a été appelé « les

PLATANES ».

· Le suivi quotidien :

Trois périodes sont déterminantes dans la

réalisation d'un programme immobilier. La période de

réservation préalable au début de la construction: on

tente de commercialiser un maximum de lots, ce qui nous permettra notamment

d'alléger les charges financières et diminuer notre risque de

commercialisation.

Pendant la construction de ce projet, je veillais au bon

déroulement des travaux, dont EBPI est garant ainsi qu'à la

signature des actes avec les acquéreurs des appartements.

· Les recettes de l'activité :

Elles sont peu diversifiées dans la mesure où

la vente directe d'immeubles représente plus de 70% du chiffre

d'affaires total. Toutefois, le montant des honoraires liés à la

gestion et à la conduction de travaux ont tendance à se

développer. Ces activités de services ont en effet permis

à la plupart des entreprises de compenser la baisse des volumes

d'affaires en promotion. Enfin, on doit noter que les écarts sont

importants entre le chiffre d'affaires des opérations de logement et

celles de bureaux.

· Les charges à surveiller :

Les postes de charges les plus importants sont

constitués de montant des travaux, les honoraires de la maitrise

d'oeuvre ainsi que les charges juridiques. Les frais des avocats, des notaires

et des experts sont suivis de près par le compte `charges

financière'.

10

Master 2 Contrôle de Gestion-Paris X

|

|

|

Rapport de Stage

· La maîtrise des résultats :

Le résultat dépend de la capacité de

toute entreprise à maîtriser ses niveaux de marge. Sur les

PLATANES, la marge a été maîtrisée en dépit

de tous les risques qu'elle a courue.

Pour garder une bonne marge, mon équipe négocie

parfaitement les prix d'acquisition du foncier et des immeubles existants, et

essaie de commercialiser dans les meilleurs délais ses programmes. Des

stocks élevés entraînent une hausse sensible des charges

financières et altèrent considérablement la

rentabilité.

· La gestion financière et les besoins en

trésorerie :

Les besoins de capitaux sont très importants pour

financer le foncier, les acquisitions d'immeubles et les travaux. Afin de

gérer financièrement les opérations, le montant des

travaux ne doit en aucun cas dépasser le montant du marché. Tout

contrôle à la réception d'un devis ou d'une situation de

travaux d'une entreprise est nécessaire. La banque délivre un

prêt pour financier l'opération, au fur et à mesure de

l'avancement du projet, on peut s'apercevoir que le besoin de financement est

inférieur à la demande effectuée auprès de la

banque. On procède alors à l'arrêt de la ligne de

crédit, comme était le cas sur les PLATANES. C'est grâce

à une mise à jour fréquente de la trésorerie qu'on

peut s'en apercevoir.

· Relation étroite avec la banque

La CNEP (caisse nationale de l'épargne et de

prévoyance) spécialisée dans le financement de

l'immobilier. Pour la majorité de ses opérations, EBPI demande le

financement des projets immobiliers auprès de la CNEP. Pendant mon

stage, j'étais en étroite relation avec la banque :

~ J'ai pu participer à la rédaction d'une

demande de financement pour un projet immobilier, une résidence sociale.

Une demande de financement comporte 4 grandes parties :

- Une présentation générale de

l'opération de promotion, les grandes lignes de

l'opération et une présentation du site et de son

environnement.

- Un montage juridique et foncier comprenant

les accords fonciers entre les associés, soit la promesse de vente ou

l'acte d'acquisition signé. La programmation du projet ou la composition

de l'opération puis les autorisations administratives,

c'est-à-dire tout ce qui est relatif à l'obtention du permis de

construire.

- Un montage commercial comprenant : le

choix de l'exploitant de la résidence, la date de prise à bail,

le montant du loyer annuel et aussi la commission d'engagement et sa

durée. Dans la partie commerciale, on a introduit un planning

prévisionnel c'est-à-dire toutes les dates prévisionnelles

des différentes étapes du chantier de la signature de

11

Master 2 Contrôle de Gestion-Paris X

|

|

|

Rapport de Stage

l'acte d'acquisition à la livraison. On y

définit une bonne stratégie commerciale pour convaincre la banque

de l'avancement certain de la commercialisation.

- Un montage financier comprenant la

stratégie financière qui sera adaptée dans le projet et

qui sera répartie entre les associés, de l'acquisition du terrain

et la maîtrise d'ouvrage du projet. Le budget de l'opération y est

détaillé comprenant les recettes prévisionnelles qui sont

calculées par rapport aux ventes des logements. Les dépenses

prévisionnelles présentent la plus grosse étude pour

éviter tous les risques du marché de l'immobilier. Toutes les

informations des dépenses y étaient détaillées : le

foncier, le contrat de la promotion immobilière qui est assez

chargé et qui comprend le montant des travaux, les honoraires

techniques, les assurances, les honoraires de gestion de la

société commerciale à créer répartis entre

les associés, les honoraires de l'exploitant, les frais financiers, la

Garantie Financière d'Achèvement (GFA) qui représente

0,35% du montant du CPI(Contrat de Promotion Immobilière) HT, le

mobilier et puis tous les aléas et imprévus pour amortir les

risques futurs. Dans les dépenses, on retrouve aussi les taxes de

l'urbanisme et de raccordements, les honoraires de commercialisation, les

honoraires de montage et d'assistance technique et finalement les frais

financiers calculé sur la base de taux d'emprunt (3,2% sur cette

opération).

Après une détermination des recettes et des

dépenses, on retrouve la marge qui représente sur ce projet

12,47% du CA HT répartis entre les associés. Finalement, le

montage financier fait apparaître le besoin de financement de ce projet.

Pour la CNEP, on a détaillé le montant du prêt, son

échéancier, le montant des fonds propres, la date

prévisionnelle du remboursement des fonds propres et bien entendu

l'accord de l'obtention de la GFA.

La participation à la préparation de cette

demande de financement a été très enrichissante pour moi.

Il fallait se montrer très prudent sur les montants proposés

à la banque, très prudent sur le choix des exploitants, des

entreprises générales ainsi que les commercialisateurs, dans le

but de convaincre la banque pour obtenir le financement.

· Pour la banque aussi, il m'était demandé

de rédiger une note trimestrielle à l'attention de notre

banquier. Vu la durée de mon stage, j'ai réalisé deux

notes. La note comprenait l'état d'avancement de tous les projets en

construction sur lesquels travaillait mon équipe. J'y détaillais

l'état de la commercialisation, la trésorerie mise à jour

et le CA prévisionnel amélioré ou non par rapport aux

fluctuations du marché.

12

Master 2 Contrôle de Gestion-Paris X

|

|

|

Rapport de Stage

III-1-b) Suivi des opérations sur le plan technique

et commercial

Le métier de maître d'ouvrage couvre le spectre

de l'ensemble des actions liées à la naissance et à la vie

d'un bâtiment ou d'un ouvrage de génie civil (infrastructure).

Au-delà du suivi financier, en ma qualité d'assistant du DAF, je

me suis fait attribuer de nouvelles tâches techniques et commerciales

à travers lesquelles j'ai découvert d'autres métiers et

d'autres domaines.

Hormis la réception des ouvrages, la maîtrise

d'ouvrage doit alors s'entourer des compétences techniques, juridiques

et commerciales, notamment dans les domaines du montage d'opérations et

de la gestion de projet, en interne ou en externe, mais aussi dans le domaine

de la construction. J'ai eu la chance de toucher à tous ces

métiers, une relation quotidienne avec les architectes, des

réunions de chantier toutes les semaines avec des ingénieurs du

bâtiment et enfin je me retrouve avec un grand acquis sur le plan

juridique immobilier et notarial.

En général, à défaut de

compétence dans un domaine donné (construction de bâtiment

par exemple), le maître d'ouvrage peut déléguer sa

compétence à un maître d'ouvrage mandaté. Mais chez

EBPI, le directeur administratif et financier, s'occupe à la fois du

technique, du juridique et du financier. Ce qui a été un grand

profit pour ma part.

Tous les mercredis matin, une réunion de chantier LES

PLATANES est montée avec l'architecte, le pilote du chantier et les

représentants de toutes les entreprises de construction dans la commune

de Filfla de Skikda. Tous les problèmes techniques y étaient

discutés et on essayait tous de trouver des solutions qui sont, dans

certains cas, présentés au bureau de contrôle ou au

coordonnateur SPS (Sécurité et Protection de la Santé)

pour donner leur avis final.

L'entreprise peut donner des travaux en sous-traitance

à une autre entreprise, je m'occupais de contrôler la justesse des

documents fournis par celle-ci ainsi que la délivrance de toutes les

assurances. En cours de travaux, on reçoit très

régulièrement des devis pour travaux supplémentaires par

les entreprises, le but étant de gérer le budget des travaux, je

contrôlais aussi le prix présenté et les tâches qui

vont être faites sur site sous forme de documents appelé «

attachements ». Ensuite, le responsable de programme valide et signe un

ordre de service.

Mon rôle d'autre part était de s'assurer de

l'exécution de tous les travaux modificatifs demandés par les

acquéreurs et donc de la réalisation et la livraison d'un ouvrage

conforme aux attentes de l'utilisateur final.

13

Master 2 Contrôle de Gestion-Paris X

|

|

|

Rapport de Stage

Sur ce même projet, j'étais en étroite

relation avec l'agence immobilière EL KARMA qui s'occupait de la

commercialisation des logements, que ce soit pour un ajustement des prix du

logement ou pour un changement technique dans les logements. Je demandai

conseil auprès de l'architecte afin de donner une réponse sur la

faisabilité de ces changements ou non.

Après avoir reçu le dossier de

réservation, je m'occupe de le transmettre au notaire pour la

notification de l'acquéreur pour le convoquer à une date de

signature d'acte. J'étais toujours derrière les notaires pour

qu'ils fassent signer les acquéreurs le plutôt possible pour

pouvoir remonter la trésorerie.

En parallèle, j'ai pu participer à

répondre à des concours en collaboration avec des architectes,

afin d'établir le chiffrage et l'estimation prévisionnelle du

prix estimatif de certaines opérations en phase concours. Cela m'a

permis d'avoir un vrai échange avec les architectes, de participer

à la réalisation des plans de principe de structure et

d'être toujours à la recherche de nouvelles solutions techniques

innovantes. Je me suis rendu compte à quel point l'estimation en phase

concours est primordiale. Elle est non seulement un critère important

pour l'obtention du concours, mais est déterminante pour le montant des

travaux et le budget accordé par la suite.

Ce métier recouvre aussi la nécessaire

coordination avec les services municipaux du lieu du projet, Filfla dans le cas

du projet LES PLATANES. Le service de la voierie, l'urbanisme, le commissariat,

l'Inspection du Travail et les services concédées (égouts,

eau, SONAELGAZ...).

Finalement, la qualité de Maître de l'ouvrage

est complexe et lourde en responsabilités. Vu le nombre des tâches

auxquelles j'ai pu participer, je ne peux pas tout développer dans ce

présent rapport. Ces responsabilités sont partagées,

à divers degrés, par celles des intervenants qui

conçoivent, qui exécutent, et qui contrôlent ces

travaux.

L'opération de construction peut être source de

dommages variés. Selon la nature de l'opération, le maître

de l'ouvrage doit établir une bonne étude sur les risques qu'il

peut rencontrer et est donc amené à couvrir ces risques.

14

Master 2 Contrôle de Gestion-Paris X

|

|

|

Rapport de Stage

III-2 Contrôle des risques immobiliers

A l'heure où les acteurs économiques

prêtent une attention nouvelle au risque immobilier, je me suis

particulièrement intéressée à l'analyse que

pouvaient formuler les professionnels du secteur sur leur propre situation. Les

principales questions sont : à quels risques les foncières ou les

promoteurs sont ils exposés ? Comment les analysent-ils et quelles

dispositions ont-ils prévues pour les gérer ? La

présentation des risques s'articulera dans cette prochaine étude

autour de quatre grands domaines : le risque stratégique, le risque

opérationnel, le risque de non-conformité et le risque

associé aux financements.

· Le risque stratégique

Le risque stratégique est le risque de perte de valeur

des investissements immobiliers induit par des facteurs exogènes tels

que les fluctuations de marché, l'inflation, l'emploi... De fait, les

préoccupations liées aux effets d'une baisse de valeur arrivent

en tête des risques cités par l'ensemble des acteurs. L'analyse

qui en est faite peut toutefois différer selon l'activité des

opérateurs.

L'ensemble des promoteurs font état du

caractère cyclique des marchés lié au

déséquilibre conjoncturel entre l'offre et la demande, qui ne

permet pas de réaliser chaque investissement ou chaque cession dans les

conditions de marché les plus favorables. Klépierre et

VastNed* sont plus précis et mentionnent le risque lié

à la concentration de leurs investissements, qui pourrait ne pas leur

permettre de compenser les effets liés à un retournement de

conjoncture sur leur segment de marché (pour ce qui les concerne, les

centres commerciaux).

· Le risque opérationnel

Le risque opérationnel est traditionnellement

défini comme le résultat d'une inadaptation ou d'une

défaillance imputable à des procédures, personnels et

systèmes internes ou des événements extérieurs.

L'exposition au risque opérationnel dépend donc de

l'activité et de l'organisation de chaque entité. Aussi la nature

des risques est diversifiée et hétérogène :

- La mauvaise couverture des actifs par des polices

d'assurance ;

- Le risque de crédit. S'il ne constitue pas à

priori un risque opérationnel, il est toutefois fréquemment

classé comme tel par les promoteurs.

* Sociétés d'investissement

immobilier cotées

15

Master 2 Contrôle de Gestion-Paris X

|

|

|

Rapport de Stage

- Le risque d'acquisition, considéré comme

celui lié à l'absence de détection de défauts

cachés, la carence de diagnostics techniques, fiscaux, juridiques ou

financiers ou encore l'erreur d'appréciation au moment de la

décision d'investissement ;

- Les risques de défaillance des sous-traitants,

l'absence de maîtrise des coûts de construction ou encore la

mauvaise estimation du rythme de commercialisation. De même sont

évoqués les retards dans l'obtention des permis de construire ou

autres autorisations administratives qui peuvent impacter la performance

financière de l'opération ;

- Le risque de fraude.

· Le risque de non-conformité

Le risque de non-conformité peut se définir

comme le risque de sanction qui naîtrait de manquements à des

dispositions réglementaires ou législatives, en particulier,

s'agissant du secteur immobilier, de mesures essentiellement d'ordre

environnemental, sécuritaire ou fiscal. Les prises de conscience des

risques sanitaires (amiante, plomb,..) les mesures relatives à la

maîtrise des dépenses énergétiques se sont traduites

ces dernières années par la multiplication des textes

législatifs visant à assurer la protection des personnes. Les

inconnues concernant certaines technologies (Wifi...) soulèvent encore

des interrogations qui pourraient donner lieu à de nouveaux

développements législatifs. Ces développements expliquent

le niveau de préoccupation partagée par l'ensemble des acteurs

sur leur conformité aux dispositions juridiques qui leur sont

applicables.

La disparité des régimes fiscaux entre les pays

et leurs fréquentes modifications sont également de nature

à mettre en cause la rentabilité attendue des investissements.

Les promoteurs expriment leur crainte d'être

exposés à des pénalités ou à une remise en

cause de leur statut, compte tenu des difficultés à

répondre de façon pérenne aux obligations associées

à un régime fiscal spécifique.

· Les risques financiers

Une information précise étant requise par la

norme IFRS 7, les risques financiers font systématiquement l'objet d'un

exposé détaillé. Le risque de liquidité,

c'est-à-dire celui de ne pouvoir faire face à des engagements en

raison d'une situation de marché des capitaux, est la crainte de tous

les promoteurs. Ainsi, tous les promoteurs immobiliers rencontrent

d'éventuelles difficultés de trésorerie liées

à une mauvaise anticipation des besoins. Certains, promoteurs

évoquent l'éventualité d'un resserrement de leurs

conditions d'accès au crédit en cas de dégradation de leur

notation et leur crainte de ne pas être en mesure de respecter les

engagements pris lors de signature des emprunts en cours et de se trouver dans

l'obligation de rembourser leur dette à un moment

16

Master 2 Contrôle de Gestion-Paris X

|

|

|

Rapport de Stage

défavorable. Le risque de taux d'intérêt

est présenté comme le risque de renchérissement des

coûts de financement ou encore comme le risque d'utilisation

inappropriée d'instruments dérivés. On notera que les

promoteurs privilégient une analyse des effets comptables des variations

de taux d'intérêt sur la présentation de leurs états

financiers à une approche économique du sujet.

Enfin sont abordés les risques liés au

reporting financier, qui sont définis comme le risque que les

informations financières fournies en interne ou à

l'extérieur soient erronées, incomplètes ou tardives.

Pour conclure, il apparaît, à la lecture des

rapports annuels, que trois risques concentrent l'attention des acteurs de

l'immobilier : le risque stratégique, le risque financier et le risque

de non-conformité. Il apparaît également que, malgré

le fait que la nature des risques soit parfois largement

développée, aucune société de l'échantillon

ne fournit d'élément factuel ou quantitatif qui permettrait

d'apprécier son exposition à de tels risques.

· L'approche mise en oeuvre pour la gestion des

risques

L'étude qui précède laisse à

penser que les entreprises du secteur immobilier ont engagé une revue de

leur exposition aux risques. Ce constat est confirmé par 9 entreprises

qui affirment avoir réalisé une cartographie de leurs risques

leur permettant de disposer aujourd'hui non seulement d'une identification

précise de la nature de ceux-ci mais aussi d'une évaluation de

leurs impacts potentiels sur la performance de l'entreprise. British Land

précise, par exemple, avoir mis en place « un processus de risk

management qui définit les zones de risque et prévoit une

méthodologie de cotation des risques fondée sur l'impact

estimé des événements de risques et leur

probabilité d'occurrence ».

Afin de renforcer la gestion des risques, il faut une bonne

structuration du contrôle interne, une intégration du risk

management dans la planification des opérations et un contrôle

fréquent.

Tous les rapports contiennent enfin une description des

mesures ponctuelles destinées à répondre à des

risques identifiés : évaluation annuelle des actifs

détenus, veille sur le risque environnemental, recours à des

instruments dérivés pour couvrir le risque de taux,

négociation des durées de baux en fonction des anticipations sur

l'évolution des marchés, mise en place d'un dispositif de suivi

de trésorerie, etc...

17

Master 2 Contrôle de Gestion-Paris X

|

|

|

Rapport de Stage

Dans le cadre de ma mission j'ai pu participer à une

mission d'audit interne des stocks de l'entreprise, notre travail a

été concrétisé par un papier de travail

cf annexe 3. Cette mission consiste essentiellement

à comparer le solde théorique inscrit dans la comptabilité

avec le montant de l'inventaire physique réalisé

semestriellement, ce travail fait souvent ressortir des écarts auxquels

on doit trouver des explications raisonnables, ces écarts sont dus soit

à une erreur humaine soit à un vol ou fraude.

V- Les impactes du stage

· Impact humain

Mon arrivée à EBPI fut réjouissante et

très chaleureuse. J'ai été bien accueillie et

encadrée durant toute la durée de mon stage. J'ai remarqué

l'attention particulière des salariés et des différents

collaborateurs à mon égard.

Ayant évoluée dans un contexte encore en

transition vers un système organisationnel confirmé, la

discussion et le contact étaient le moyen le plus approprié pour

une communication interne efficace. Ainsi il me fallait imposer ma

présence tout en essayant de conserver un caractère convivial qui

permet de créer une réelle symbiose avec tout le personnel.

Néanmoins, il arrivait des fois que le message soit

mal perçu et que la personne n'est pas contente de la remarque qu'on lui

a fait. Les architectes, par exemple, n'appréciaient pas le fait de leur

demander de refaire des plans.

· Impact psychotechnique

Ce stage m'a permis de constater la réalité de

la promotion immobilière et ses moyens de s'affirmer sur un

marché concurrentiel. Le mot clé est alors le désir de

rentabilité maximum pour des dépenses voulues minimes dans un

contexte où l'homme est le facteur de la réussite.

Ainsi j'ai pu découvrir que les exigences de la

production sont toutes orientées vers la compétitivité et

la qualité. Ainsi le contrôleur de gestion est au coeur de ce

système, il est donc l'instrument de l'entreprise, mais plus il

travaille dans ces perspectives plus il est valorisé, une valorisation

qui prend plusieurs formes, de la félicitation du subordonné

hiérarchique à l'augmentation de la rémunération en

passant par la promotion.

18

|

Master 2 Contrôle de Gestion-Paris X

|

|

Rapport de Stage

Pendant mon stage j'ai pu participer à

différentes tâches, notamment en apportant mon aide aux

différents ingénieurs collaborateurs et à mon directeur,

chef de projets, lors des dossiers urgents à remettre, ainsi j'ai

découvert un grand nombre de tâches qui m'étaient

jusqu'à alors inconnus, mais à force de pratiquer, je suis

maintenant apte de les accomplir. J'ai donc pu acquérir une

expérience qui me sera très bénéfique dans mon

parcours professionnel.

Etant chargée comme assistant du DAF, j'étais en

contact permanent avec les notaires, les commerciaux et les architectes.

D'autant que ce sont des gens qui sont dans la profession depuis un bon moment

et qu'ils connaissent leur métier sur le bout des doigts, donc je devais

prendre ça en considération et d'essayer de se montrer à

la fois rigoureux et compréhensif.

En effet j'ai toujours été présent au

bureau de 9h jusqu'a17h30, et il m'est arrivé d'achever ma

journée de travail au delà de 17h30 pour terminer ou

régler des dossiers urgents, ce qui ne me gênait pas et qui me

permettait d'avoir la fierté de bien accomplir ma mission.

Par ailleurs, j'ai donc le sentiment d'avoir rempli

correctement mon contrat au sein de l'entreprise. Ceci c'est

révélé aussi lors de mon entretien de départ avec

mon tuteur de stage, qui m'a confié sa vision et sa satisfaction par

rapport à mes comptes rendus jugés très satisfaisants de

sa part et qui d'ailleurs me propose d'intégrer son équipe pour

une période plus longue.

19

|

Master 2 Contrôle de Gestion-Paris X

|

|

Rapport de Stage

Conclusion

Ce stage a été une expérience très

enrichissante pour moi sur plusieurs plans. J'ai été

confrontée pour la première fois de ma vie à un chantier

de travaux publics et à un contrôle de gestion de grande

ampleur.

L'originalité de travailler sur un projet quel qu'il

soit, à la différence de l'entreprise, est son côté

cyclique. Il y a un début et une fin, c'est une ligne droite mais

dotée d'un horizon fini. D'un point de vue financier, on fait toujours

apparaître dans les contrôles budgétaires une perte ou un

gain de fin d'opération, et pendant l'opération le but

étant bien évidement d'augmenter le plus possible la marge de fin

d'opération. On se projette ainsi toujours vers la fin du projet,

à l'inverse d'une entreprise où le contrôle est toujours

mensuel ou bimensuel, on ne fixe jamais de date de fin à

l'activité.

En plus de son intérêt technique très

important, ce stage m'a fait découvrir le monde de l'immobilier. Cela a

été très bénéfique de découvrir les

méthodes de travail de l'entreprise, les relations entre les

différents services, surtout au niveau d'une entreprise de la taille de

EBPI. Au niveau professionnel, cette expérience aura été

très importante pour moi et m'aura permis d'avoir une vision très

précise du monde de l'immobilier et de la gestion financière des

projets immobiliers et des problématiques qui y sont traitées.

20

|

Master 2 Contrôle de Gestion-Paris X

|

|

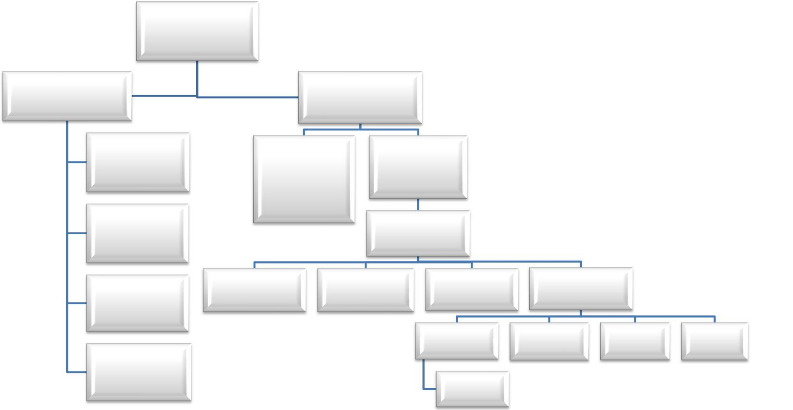

Annexe 2 : Organigramme de l'entreprise

Direction

d'administration

Y.Chaieb

Service finance et comptable

Service des

affaires juridique

Service

technique

S.Chaieb

Secritariat F.Lahmar

M.Bounab

Direction géneral

S.Bouzidi

Chauffeurs

Service

Architecture et

Genie civil

R.khalfawi

M.Boudmighat

Direction de construction

Gardiens

Chef chantier M.Benmakhlouf

Service des travaux

Maçons

Manoeuvres

Magasinier T.Redjama

Coffreurs

Constructeurs

Ferrailleurs Soudeurs

|