|

CENTRE AFRICAIN D'ETUDES SUPERIEURES EN GESTION

|

Novembre 2011

INSTITUT SUPERIEUR DE MANAGEMENT DES ENTREPRISES ET

AUTRES

ORGANISATIONS - ISMEO

MEMOIRE DE FIN D'ETUDES

Pour l'obtention d'une

MAITRISE PROFESSIONNELLE EN SCIENCES DE GESTION

OPTION : GESTION DES PROJETS - MPSG-GP

Année académique 2010-2011

THEME

EVALUATION DE LA PERFORMANCE SOCIALE DU

PROGRAMME DE

MICROFINANCE D'APHEDD-

BAVEC BENIN

|

Présenté par

NOUKPOKINNOU Olivier

|

Sous la direction de

M. CHABI Bertin Chef département

Master/ISCBF/CESAG

|

Évaluation de la performance sociale du programme

de microfinance d'APHEDD-BAVEC BENIN

DEDICACE

Je dédie ce mémoire:

A mes parents défunts NOUKPOKINNOU Dénis et

WANCLOUNON Anasthasie trop tôt rappelés à DIEU en qui je me

souviendrai sempiternellement. Du séjour que le Seigneur vous a

réservé, continuez de bénir votre fils ;

A mes parents adoptifs HONVOU Alain Patrick et son épouse

qui se sont pliés en quatre pour m'accorder leur soutien

indéfectible ;

A mes bienfaiteurs HOUNDOTE Alfred et AMEGBEDJI Urbain qui par

leur rôle de conseiller m'ont permis de vaincre le découragement ;

que DIEU lui-même dans son amour infini soit la récompense ;

A tous mes frères et soeurs pour leur amour, leur

sacrifice et leur attention particulière à mon égard.

i

Réalisé par Olivier

NOUKPOKINNOU

Évaluation de la performance sociale du programme

de microfinance d'APHEDD-BAVEC BENIN

REMERCIEMENTS

Qu'il nous plaire ici de témoigner mes sincères

reconnaissances à tous ceux ou celles qui se sont investis dans ma

formation, en l'occurrence l'ensemble du corps professoral du

CESAG

J'adresse mes sincères remerciements en particulier

à nos encadreurs :

? Monsieur Bertin CHABI

qui, malgré ses multiples occupations a accepté suivre

de bout en bout la réalisation de ce mémoire ;

? A Madame PEDE Victoire Mahoutin,

Directrice Exécutive d'APHEDD-BAVEC ;

Que mes professeurs, mes amis et tous ceux qui m'ont

encouragé, soutenu et assisté soient aussi bien assurés de

ma profonde et amicale gratitude ; à vous, infini

remerciement.

ii

Réalisé par Olivier

NOUKPOKINNOU

Évaluation de la performance sociale du programme

de microfinance d'APHEDD-BAVEC BENIN

LISTE DES SIGLES ET ABREVIATIONS

APHEDD-BAVEC : Association pour la Promotion

de l'Homme, la Protection de

l'Environnement pour un Développement Durable - Base

Villageoise d'Epargne et de Crédit

autogérée

BCEAO : Banque Centrale des Etats de

l'Afrique de l'Ouest

CGAP : Consultative Group to Assist the

Poor

CERISE : Comité d'Echanges de

Réflexions et d'Informations sur les

Systèmes d'Epargne et des crédits

CIDR : Centre International de

Développement et de Recherche

CSSFD : Cellule de Surveillance des

Systèmes de Financement

Décentralisé

FECECAM : Fédération des

Caisses d'Epargne et de Crédit Agricole Mutuel

ICD : Institution de Crédit Direct

IMC : Institution Mutualistes et

Coopératives

IMF : Institution de Micro Finance

MIX : Microfinance Information eXchange

ONG : Organisation Non Gouvernementale

PAPME : Promotion d'Appui aux Petites et

Moyennes Entreprises

PARMEC : Projet d'Appui à la

Réglementation des Mutuelles d'Epargne et

de Crédit

PME : Petites et Moyennes Entreprises

PNUD : Programme des Nations Unies pour le

Développement

SFD : Système de Financement

Décentralisé

UEMOA : Union Economique Monétaire

Ouest Africaine.

iii

Réalisé par Olivier

NOUKPOKINNOU

Évaluation de la performance sociale du programme

de microfinance d'APHEDD-BAVEC BENIN

LISTE DES TABLEAUX ET GRAPHIQUES

Tableaux

Tableau 1 : Evolution du secteur de la microfinance dans le

monde 11

Tableau 2 : Evolution du secteur microfinancier dans l'UEMOA

13

Tableau 3 : Critères de classification des IMF selon la

loi PARMEC 14

Tableau 4 : Typologie des IMF par domaine d'activité

18

Tableau 5 : Répartition des IMF par catégorie

dans les 12 départements du Bénin 20

Tableau 6 : Synthèses SWOT 22

Tableau 7 : composition de l'échantillon 37

Tableau 8 : Les 4 dimensions de l'outil SPI 40

Tableau 9 : Données clés 51

Tableau 10 : Résultats globaux 58

Tableau 11 : Données relatives à la dimension 1

61

Tableau 12 : Données relatives à la dimension 2

62

Tableau 13 : Données relatives à la dimension 3

63

Tableau 14 : données relatives à la dimension 4

64

Graphiques

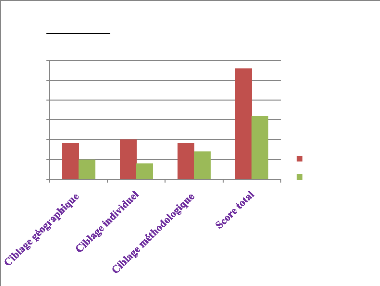

Graphique 1 Ciblage des pauvres et des exclus 61

Graphique 2 Adaptation des services 62

Graphique 3 Amélioration de la situation 63

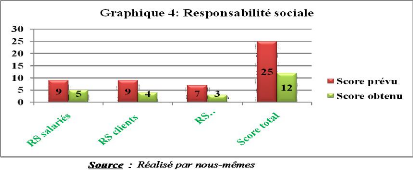

Graphique 4 Responsabilité sociale 64

iv

Réalisé par Olivier

NOUKPOKINNOU

Évaluation de la performance sociale du programme

de microfinance d'APHEDD-BAVEC BENIN

SOMMAIRE

INTRODUCTION GENERALE 1

PREMIERE PARTIE : CADRE THEORIQUE DE L'ETUDE 6

CHAPITRE 1 : LA PERFORMANCE SOCIALE DES IMF 7

I. Les Institutions de Microfinance (IMF) 7

II. La performance sociale 23

CHAPITRE 2 : LA METHODOLOGIE DE LA RECHERCHE 34

I. Approches empiriques 34

II. Approches théoriques 40

DEUXIEME PARTIE : CADRE EMPIRIQUE DE L'ETUDE 43

CHAPITRE 1 : CADRE INSTITUTIONEL DE L'ETUDE 44

I. Présentation d'APHEDD-BAVEC 44

II. Programme de microfinance d'APHEDD-BAVEC 50

CHAPITRE 2 :

PRESENTATION ET ANALYSE DES RESULTATS, APPROCHES DE

SOLUTIONS ET RECOMMANDATIONS 57

I. Présentation et analyse des résultats 57

II. Approches de solutions et recommandations 65

CONCLUSION 70

REFERENCES BIBLIOGRAPHIQUES 72

TABLE DES MATIERES 76

ANNEXES 80

v

Réalisé par Olivier

NOUKPOKINNOU

INTRODUCTION GENERALE

Évaluation de la performance sociale du programme

de microfinance d'APHEDD-BAVEC BENIN

Selon le rapport 2011 de l'état de la campagne du

sommet du microcrédit1, en date du 31 décembre l'an

deux mille neuf, 3 589 institutions de microcrédit avaient

affirmé desservir 190 135 080 clients, dont 128 220 051

étaient considérés comme faisant partie des plus pauvres

lorsqu'ils ont contracté leur premier emprunt. Parmi ces clients les

plus pauvres (81,7 % d'entre eux, soit 104 694 115) sont des

femmes. En somme, Plus de 128 millions des plus pauvres du

monde ont reçu un micro-prêt en 2009. Cela montre que la

croissance de ce secteur, est non seulement importante, mais

considérable. Cependant, la croissance seule ne suffit pas. Le secteur

de la microfinance doit continuer à relever le défi et continuer

à réaliser son plein potentiel en tant que stratégie de

réduction de la pauvreté et, en particulier, sa capacité

à enrayer la pauvreté extrême. Il doit reconnaître

que son travail va au-delà de l'offre de services financiers.

Malgré cette prouesse, il existe encore des millions de personnes qui

vivent en dessous de moins d'un dollar US par jour et qui sont réparties

dans tous les pays du monde à l'instar du Bénin2. Ce

qui justifie d'ailleurs les objectifs3 pour 2015 (fixés au

sommet 2006 du microcrédit à Halifax, Canada selon le rapport

2009 sur l'Etat de la Campagne du Sommet du Microcrédit).

Le secteur dans son ensemble se développe rapidement,

le nombre des emprunteurs augmentant de 13 % par an depuis 1999. Cette

croissance est due dans une large mesure à l'insistance sur la

viabilité financière4. Le développement rapide

de la microfinance, l'espoir qu'elle suscite comme outil de lutte contre la

pauvreté, mais aussi l'ampleur des ressources investies, ont conduit

très tôt à s'interroger sur l'impact de la microfinance. En

effet, la marche vers la pérennisation a focalisé l'attention sur

la viabilité financière. Les performances sociales des IMF

étaient considérées comme acquises.

L'hypothèse fondamentale sous-jacente était que

la microfinance était l'affaire des pauvres et du coup l'objectif social

était quelque peu masqué. Selon Acclassato (2006), plusieurs

éléments ont contribué à cette vision.

1 Etat de la Campagne du Sommet du Microcrédit

Rapport 2011, Larry R. Reed

2 L'analyse spatiale de la part de la population ne

disposant pas d'un dollar US par jour : l'incidence en milieu rural est de

61,5% contre 34,1% en milieu urbain (rapport spécial 2010

d'évaluation des OMD)

3 S'assurer que 175 millions de familles les plus

pauvres de la terre reçoivent des prêts qui leur permettront

d'exercer une activité indépendante ainsi que d'autres services

financiers et commerciaux, et s'assurer que 100 millions des familles les plus

pauvres au monde passent de moins de 1 dollar US par jour.

4 Focus note, Syed Hashemi, spécialiste senior

de la microfinance au CGAP, 2007.

2

Réalisé par Olivier

NOUKPOKINNOU

Évaluation de la performance sociale du programme

de microfinance d'APHEDD-BAVEC BENIN

Le premier est la forte médiatisation du

microcrédit à travers l'expérience du professeur Mohammed

Yunnus avec les couches déshéritées du Bengladesh et qui a

donné naissance à la Grameen Bank.

Le deuxième élément qui a masqué

l'intérêt de l'évaluation des performances sociales est la

proximité offerte par le microcrédit. Lapenu et al. (2004) ont

identifié trois services de proximité pour les

bénéficiaires de microcrédit : la proximité

géographique, la proximité sociale et la proximité

temporelle.

Le troisième élément qui contribue

à la marginalisation des performances sociales dans l'évaluation

des IMF réside dans l'absence ou la difficulté de mesure des

indicateurs sociaux. Les institutions de microfinance identifient leur mission

comme la lutte contre la pauvreté et l'insertion des exclus dans

l'activité économique (Lapenu et al. 2004).

Il est presque unanimement reconnu que la viabilité

financière est un critère essentiel de la réussite des

institutions de microfinance (IMF). En effet, si les IMF peuvent couvrir leurs

coûts, elles peuvent aussi se développer et servir un nombre

croissant de clients. Mais pour la plupart des praticiens de la microfinance et

des bailleurs de fonds, il est important aussi de toucher les pauvres et les

très pauvres, de fournir des services de qualité et, surtout,

d'améliorer le niveau de vie des clients. En d'autres termes, ce qui

compte, c'est à la fois la performance financière et la

performance sociale, c'est-à-dire la capacité d'avoir une

influence positive sur la vie des gens. Ces deux objectifs ne sont pas

nécessairement contradictoires. Nombreux sont les bailleurs de fonds et

les institutions financières qui cherchent des moyens plus transparents

de mesurer la performance sociale, en plus de la performance

financière.

La gestion de la performance sociale est

considérée aujourd'hui comme étant un impératif

pour tous les programmes de microfinance. Selon Jeff Toohig (de la Fondation

Grameen), « un des objectifs de gestion de la performance sociale est de

permettre à une organisation de démontrer ses objectifs et la

performance à un large public d'une manière robuste et

sophistiqué. C'est plus important pour attirer des investisseurs

socialement responsables ». La prise en compte de la performance sociale

s'impose peu à peu à l'ensemble des acteurs comme le

véritable gage de qualité d'un secteur qui se veut socialement

responsable et capable de répondre aux enjeux de la lutte contre la

pauvreté. Par ailleurs, à l'heure actuelle, dans un contexte de

forte croissance et de « commercialisation » du secteur de la

3

Réalisé par Olivier

NOUKPOKINNOU

Évaluation de la performance sociale du programme

de microfinance d'APHEDD-BAVEC BENIN

microfinance, les bailleurs et les investisseurs sociaux

demandent aux IMF de rendre des comptes en répondant aux questions

suivantes :

· Quelles est la population réellement

touchée ?

· Quelles sont les changements pour les clients (les

bénéficiaires) ?

Certaines IMF ont aussi l'intuition que renforcer les

performances sociales peut conduire, sur le moyen terme, à renforcer

leurs performances financières.

C'est donc pour pouvoir apprécier la contribution de

la microfinance à l'amélioration du bien-être des

populations bénéficiaires, que nous avons choisi d'orienter nos

recherches sur le thème : évaluation de la performance

sociale du programme de microfinance d'APHEDD-BAVEC5

BENIN.

L'objectif principal de notre étude est d'analyser

l'efficacité sociale du programme de microfinance d'APHEDD-BAVEC. Pour

atteindre cet objectif général, nous nous sommes fixés

quatre objectifs spécifiques à savoir :

· cerner la mission sociale du programme et les

activités réalisées dans le cadre dudit programme ;

· apprécier la pertinence des actions par rapport

à la réduction de la pauvreté ;

· proposer la mise en place d'un système de

gestion de la performance sociale du programme;

· contribuer à la l'amélioration de

l'image sociale du programme auprès du grand public et des bailleurs de

fonds.

Les résultats de toutes ces analyses nous permettront

d'identifier les atouts et les insuffisances d'APHEDD-BAVEC dans son rôle

de distributeur de microcrédit. Et par conséquent, de formuler

des recommandations dans le sens de l'amélioration et de

pérennisation des actions vis-à-vis des

bénéficiaires, afin que des objectifs sociaux inscrits dans ce

programme de microfinance soient atteints.

5 Association pour la Promotion de l'Homme, la

Protection de l'Environnement pour un Développement Durable - Base

Villageoise d'Epargne et de Crédit autogérée

4

Réalisé par Olivier

NOUKPOKINNOU

Évaluation de la performance sociale du

programme de microfinance d'APHEDD-BAVEC BENIN

Ce document est composé deux grandes parties qui

s'articulent autour deux (02) chapitres chacune. La première sera

consacrée au cadre théorique et méthodologique de

l'étude. Quant à la deuxième partie, elle traitera de la

présentation du cadre institutionnel de l'étude et du programme

de microfinance de l'institution. On procèdera aussi dans cette partie,

à la présentation et analyse des résultats sans oublier

nos approches de solutions et recommandations.

5

Réalisé par Olivier

NOUKPOKINNOU

Évaluation de la performance sociale du

programme de microfinance d'APHEDD-BAVEC BENIN

PREMIERE PARTIE :

CADRE THEORIQUE DE L'ETUDE

Le premier chapitre de cette partie sera consacré

à la revue de la littérature et le deuxième chapitre quant

à lui, exposera la méthodologie retenue pour une analyse

détaillée.

6

Réalisé par Olivier

NOUKPOKINNOU

Évaluation de la performance sociale du

programme de microfinance d'APHEDD-BAVEC BENIN

CHAPITRE 1 : LA PERFORMANCE SOCIALE DES IMF

Dans ce chapitre, nous nous intéresserons d'abord

à des définitions plus ou moins larges des concepts fondamentaux

liés au thème. Ensuite, nous passerons en revue

l'évolution des IMF pour enfin déboucher sur l'approche de leur

performance sociale.

I. Les Institutions de Microfinance (IMF)

A. Concepts fondamentaux

1. Notion de crédit

« Le crédit peut être défini

comme étant la mise à disposition effective d'un bien ou d'un

pouvoir d'achat contre la promesse de remboursement dans un certain

délai, le plus souvent avec rémunération du service rendu

et du risque encouru » (BOUDINOT et FRABOT, 1978). Dans ces

conditions, le crédit doit répondre à une double

contrainte à savoir la viabilité de l'Institution de

crédit et la rentabilité du projet pour lequel il a

été accordé.

Selon la théorie de l'intermédiation

financière, le crédit est considéré comme

étant un produit du processus de cette intermédiation. Il permet

de rendre disponible en temps opportun un surplus de liquidité ou

d'augmenter le pouvoir d'achat des paysans pour leurs besoins agricoles et non

agricoles (ADAMS et al, 1980)

D'après la Banque Mondiale (1997), les SFD se

distinguent par leurs perspectives de pérennité et la

qualité des services rendus. Pour assurer leur pérennité,

les SFD doivent être techniquement et financièrement autonomes

d'une part, puis l'impact et la qualité des services rendus

appréciables d'autre part. Dans ce contexte, « seuls les taux

d'intérêt pratiqués dans chaque SFD permettent

d'améliorer le rendement, de couvrir les charges et de renforcer la

capitalisation à travers les réserves et le report à

nouveau », (BIO TCHANE).

Selon le rapport MDR/PNUD (1995), « les taux

d'intérêt bonifiés rendent le capital artificiellement peu

cher, favorise son gaspillage, démobilise l'épargne et n'est pas

soutenable à long terme par l'Etat une fois que le contrat avec les

bailleurs de fonds vient à terme ». Il est donc important de

financer le crédit avec de l'argent chaud pour accroître le sens

de responsabilité des emprunteurs et améliorer le taux de

remboursement des prêts.

7

Réalisé par Olivier

NOUKPOKINNOU

Évaluation de la performance sociale du

programme de microfinance d'APHEDD-BAVEC BENIN

Il s'avère donc nécessaire pour les SFD de

procéder à un réglage subtil entre les fonctions : Epargne

et Crédit, qui constituent les activités principales du

système, tout en s'assurant du remboursement des crédits par une

analyse approfondie des garanties.

L'autonomie d'une institution d'épargne et de

crédit passe par une mobilisation importante de l'épargne qui

sert à financer le crédit. Ainsi, la confiance qu'inspire une

institution financière, l'efficacité de son personnel et les

orientations qui sont le reflet des compétences et de

l'expérience des dirigeants, conditionnent le niveau de l'épargne

collectée. Toutefois, une faiblesse de revenus entraîne une

faiblesse de l'épargne. Le taux de réinvestissement est alors

faible et compromet ainsi le développement économique. ADECHOUBOU

(1990) a identifié les déterminants de l'épargne rurale

à savoir :

? le niveau du taux d'intérêt, ? le revenu des

populations,

? les facteurs psychologiques tels que la confiance, la

sécurité, la liquidité et l'environnement.

Tous ces éléments devraient contribuer à

la mobilisation d'un volume important d'épargne devant stimuler

l'activité de crédit. Ce qui implique d'autres formes de

mobilisations des ressources financières par les autres types

d'institutions de microfinance qui ne font pas de la collecte de

l'épargne leur priorité.

2. Notion de microcrédit

Le microcrédit peut être défini comme

étant un crédit de faible montant offert à ceux qui ne

peuvent accéder au crédit bancaire, faute de garanties

nécessaires ou parfois même d'idéologie culturelle et

sociologique, d'éloignement, d'analphabétisme, etc.

Selon Yunus (2007), dans certaines circonstances, nous devons

vraiment savoir de quoi nous parlons quand nous nous parlons de

microcrédit. Il classe les programmes de microcrédit selon les

critères clairs et cohérents en deux catégories. Les

programmes de microcrédit centrés sur la pauvreté (les

prêts accordés le sont sans garantie et à des taux

d'intérêt bas) et les programmes de microcrédit maximisant

le profit (ces programmes exigent un taux supérieur et ne peuvent donc

être considérés comme centrés sur la pauvreté

: ce sont plutôt des entreprises commerciales dont le principal objectif

est de rapporter le profit maximal à leur actionnaires ou à

d'autres investisseurs).

8

Réalisé par Olivier

NOUKPOKINNOU

Évaluation de la performance sociale du

programme de microfinance d'APHEDD-BAVEC BENIN

3. Notion de microfinance

La microfinance peut être définie comme

l'ensemble des services financiers (services d'épargne et services de

crédit) offerts à des petits opérateurs économiques

des zones rurales et du secteur informel des milieux urbains et

périurbains. Ces services sont offerts par des institutions

spécialisées appelées institution de microfinance ou

système financier décentralisé

La Microfinance peut être perçue comme l'offre

de services financiers de proximité. Cette définition sommaire,

ne rencontre pas très souvent l'assentiment de tous. D'après

certains, la « Microfinance » ou « système de financement

décentralisé » est un outil qui permet de préparer

les populations à faibles revenus à accéder au

système bancaire.

Pour WOLFENSEN (1998), Président de la Banque

Mondiale: « la Microfinance représente un des outils que nous

utilisons pour essayer de réduire la pauvreté ».

Pour les spécialistes, « la Microfinance

regroupe une variété d'expériences d'épargne et/ou

de crédit, diverses par la taille, le degré de structuration, la

philosophie, les objectifs, les moyens techniques, financiers et humains mis en

oeuvre pour les populations à la base avec ou sans le soutien technique

et/ou financier des partenaires extérieurs en vue d'assurer

l'autopromotion économique et sociale de ces populations »

(Rapport BCEAO/BIT 1997).

Avant le développement des Institutions l'ayant

actuellement en charge, les activités de Microfinance étaient

liées à l'usure, qui consistait aux prêteurs locaux,

à accorder de petites sommes à des taux prohibitifs. Cette

activité, au lieu de stimuler le développement des micros

entreprises, servait plutôt à enrichir l'usurier.

La Microfinance est une finance de proximité par

opposition aux longues procédures administratives des banques

commerciales. Abordant dans ce sens, AGNIKPE (1998) a présenté la

définition des praticiens qui est celle-ci, « la Microfinance

est un outil performant au service du développement à la base.

Elle constitue l'un des leviers essentiels de lutte contre la pauvreté

en augmentant les revenus, en créant des emplois et en diminuant les

dépendances vis-à-vis des fournisseurs et usuriers

».

9

Réalisé par Olivier

NOUKPOKINNOU

Évaluation de la performance sociale du

programme de microfinance d'APHEDD-BAVEC BENIN

B. L'évolution des Institutions de Microfinance

D'un point de vue conceptuel, l'architecture du secteur

financier repose sur trois grands piliers, à savoir : les institutions

financières, les utilisateurs des services financiers et les

contrôleurs du secteur. En Afrique de l'Ouest et plus

précisément dans les pays de l'UEMOA, le secteur financier est en

pleine recomposition, du fait notamment de l'émergence de nouveaux

acteurs que sont les IMF. Nous proposons ici, une analyse du secteur de la

microfinance en trois points. Le premier porte sur la

généralisation de la microfinance à l'échelle

internationale, tandis que le second présente l'ampleur du

phénomène d'expansion du secteur micro-financier dans l'UEMOA.

Enfin, le troisième point est consacré au cas particulier du

Bénin.

1. La généralisation de la microfinance

à l'échelle internationale

Les observateurs sont unanimes sur le constat d'un

développement accéléré des institutions de

microfinance à travers le monde, notamment dans les pays du tiers-

monde, depuis plus d'une décennie. L'ampleur du développement des

IMF et l'intérêt grandissant qu'elles suscitent conduisent

certains auteurs à penser que la microfinance est une invention

récente, dont la paternité est généralement

attribuée au Professeur Yunus du Bangladesh (avec l'expérience

devenue «célèbre» de la Grameen Bank). En

effet, il est admis que les difficultés d'accès aux ressources

financières constituent l'un des facteurs-clés qui limitent les

capacités économiques des populations pauvres dans les pays du

Sud. Dans sa vocation consistant à offrir des services financiers

adéquats au profit des clients pauvres exclus des banques, la

microfinance est perçue comme un mécanisme de financement

alternatif sensé permettre à ces derniers d'améliorer leur

statut social, voire comme un instrument de réduction de la

pauvreté.

Les estimations de la Banque Mondiale montrent qu'environ un

milliard d'individus vivent dans la pauvreté absolue et sont donc

incapables de satisfaire leurs besoins de base. Pourtant plusieurs d'entre eux

sont capables d'initiatives entrepreneuriales, du moins s'ils pouvaient

accéder à des services financiers adéquats. C'est dans ce

cadre que s'inscrit l'objectif de la campagne du sommet de microcrédit,

lancée depuis 1997, qui consiste à toucher avant l'an 2005, cent

millions des familles les plus démunies du monde et de leur fournir le

crédit et les prestations financières nécessaires à

une activité indépendante (Yunus, 1997). Le tableau suivant

décrit les progrès réalisés dans le secteur de

la

10

Réalisé par Olivier

NOUKPOKINNOU

Évaluation de la performance sociale du

programme de microfinance d'APHEDD-BAVEC BENIN

microfinance, en termes de nombres d'institutions et de

clients, depuis l'ouverture de la première campagne du Sommet du

Microcrédit. En une décennie, le nombre d'institutions de

microcrédit6 a plus que quintuplé. De plus, la grande

majorité (soit 98%) des 3.316 IMF recensées (fin 2006)

opèrent dans les pays en développement. L'Afrique vient en

deuxième position de cette répartition avec 29,3% des

institutions, derrière l'Asie qui compte 50,6%. Le nombre de clients

quant à lui est multiplié par près de 10 durant la

même période (Daley-Harris, 2007), avec 70% qui sont

déclarés `'plus pauvres». Cette tranche de la

clientèle enregistre une croissance moyenne légèrement

plus forte (33%) comparativement au nombre total de clients (30,4%).

Tableau 1 : Evolution du secteur de la microfinance dans

le monde

Année

|

Nombre

d'IMF

Enregistrées

|

Variation

(%)

|

Nombre de

clients servis

|

Variation

(%)

|

Nombre déclaré de

clients

`plus

pauvres'

|

Variation

(%)

|

1997

|

618

|

-

|

13.478.797

|

-

|

7.600.000

|

-

|

1998

|

925

|

49,7

|

20.938.899

|

55,3

|

12.221.918

|

60,8

|

1999

|

1.065

|

15,1

|

23.555.689

|

12,5

|

13.779.872

|

12,7

|

2000

|

1.567

|

47,1

|

30.681.107

|

30,2

|

19.327.451

|

40,3

|

2001

|

2.186

|

39,5

|

54.932.235

|

79,0

|

26.878.332

|

39,1

|

2002

|

2.572

|

17,6

|

67.606.080

|

23,1

|

41.594.778

|

54,7

|

2003

|

2.931

|

13,9

|

80.868.343

|

19,6

|

54.785.433

|

31,7

|

2004

|

3.164

|

7,9

|

92.270.289

|

14,1

|

66.614.871

|

21,6

|

2005

|

3.133

|

-9,8

|

113.261.390

|

22,7

|

81.949.036

|

23,0

|

2006

|

3.316

|

5,8

|

133.030.913

|

17,5

|

92.922.574

|

13,4

|

2007

|

3.552

|

7,12

|

154.825.825

|

16,4

|

106.584.679

|

14,7

|

2009

|

3.589

|

1,04

|

190.135.080

|

22,8

|

128.220.051

|

20,3

|

Accroissement moyen

annuel

|

17,7

|

-

|

28,5

|

-

|

30,2

|

|

Source: Larry R. Reed (2011), p.44.

Parmi les raisons qui justifient l'essor enregistré

dans le domaine de la microfinance, on évoque souvent les

expériences en matière de microcrédit qui ont

montré la possibilité de générer et

d'accroître les revenus des pauvres en utilisant le microcrédit. A

cela s'ajoute la promesse de pérennité qu'inspirent certaines

IMF, dans l'hypothèse que la

6 Depuis le lancement de la campagne du Sommet du

Microcrédit (1997), toute mention du terme « microcrédit

» fait référence aux programmes qui offrent des

crédits pour l'entrepreneuriat et autres services financiers et

commerciaux (y compris l'épargne et l'assistance technique) aux

personnes très pauvres.

11

Réalisé par Olivier

NOUKPOKINNOU

Évaluation de la performance sociale du

programme de microfinance d'APHEDD-BAVEC BENIN

microfinance contribue à la mise en place

d'institutions financièrement autonomes et capables d'offrir des

services financiers adéquats sans recourir aux subventions. Cependant,

des débats méritent d'être poursuivis sur la question de

l'efficacité réelle des IMF dans la lutte contre la

pauvreté. Etant donné qu'elle continue de s'inscrire dans le

cadre de stratégies de développement, la microfinance ne

connaîtra de succès que si elle est capable d'établir un

juste équilibre entre les deux fondements de son activité,

à savoir l'intermédiation financière et sociale, en

d'autres termes la finance et le développement. A cet effet, on fait

observer un contraste entre le mouvement émergent des IMF avec toutes

les nouvelles formes d'innovations et les diversités qui lui sont

associées, et la situation des ménages cibles qui, modestement

parlant, ne s'améliore pas de façon remarquable. Tout en

reconnaissant que les innovations enregistrées dans le secteur au cours

de ces dernières années ont fortement contribué au

succès de certaines institutions, il faut rappeler que les

principes-clés dont le non respect peut être préjudiciable

à la vie des institutions, à savoir : le remboursement des

crédits, la performance financière, la pertinence des subventions

au secteur, la mesure d'impact des programmes de microfinance sur les

ménages bénéficiaires, l'épargne.

2. L'ampleur du phénomène dans la zone

UEMOA

A l'instar de la dynamique qui caractérise le secteur

de la microfinance au plan mondial depuis quelques décennies, les IMF

africaines sont en pleine expansion. Il en est de même notamment pour les

pays d'Afrique de l'ouest qui ont enregistré des progrès

sensibles dans le secteur et qui ont vu leur tissu économique s'agrandir

avec le développement des initiatives micro-entrepreneuriales. Ce qu'il

convient d'appeler « la dynamique micro-financière »

en Afrique de l'ouest et spécifiquement dans l'UEMOA, s'observe

notamment à travers une croissance soutenue aussi bien du nombre d'IMF

qu'à travers la typologie des formes institutionnelles.

a) Evolutions du nombre d'institutions et de la

clientèle

A l'instar du mouvement observé au plan international,

les pays de l'UEMOA7 enregistrent depuis environ deux

décennies, une croissance rapide du secteur financier

7 UEMOA regroupe huit pays : Bénin, Burkina

Faso, Côte d'Ivoire, Guinée Bissau, Mali, Niger,

Sénégal, Togo.

12

Réalisé par Olivier

NOUKPOKINNOU

Évaluation de la performance sociale du

programme de microfinance d'APHEDD-BAVEC BENIN

dont les IMF deviennent les principaux acteurs. Le tableau 2

en donne une illustration. De ce tableau, il ressort d'une part une croissance

soutenue du nombre d'IMF qui a plus que quintuplé entre 1993 et 2001,

avant de se stabiliser avec une croissance relativement faible de 2001 à

2006. D'autre part, on note que le nombre de guichets a connu une forte

croissance dès les premières années (1993 à 1997),

puis une évolution en dents de scie (1997 à 2004) avant une

baisse de plus d'un tiers en 2005 suivie d'une légère reprise en

2006.

L'expansion observée du secteur au niveau

sous-régional traduit une plus grande accessibilité des IMF aux

personnes à faible revenu. Cependant, bien que les trois indicateurs

soient globalement croissants sur la période en valeur absolue, le fait

que les taux d'évolution soient décroissants traduit une

stagnation du secteur au niveau sous-régional. De plus, il faut

remarquer des signes d'une régression absolue de la clientèle

servie qui se manifestent déjà en 2005. Ce constat peut

résulter soit de la fermeture de certains points de service à

partir de 2003, soit des démissions de certains clients.

Tableau 2 : Evolution8 du secteur

microfinancier dans l'UEMOA

Années

|

Nombre d'institutions

|

Taux de variation

(%)

|

Nombre de points de service

|

Taux de variation

(%)

|

Nombre

de

clients

|

Taux de variation

(%)

|

1993

|

107

|

-

|

1.136

|

-

|

309.545

|

-

|

1995

|

174

|

62,6

|

2.282

|

100,9

|

743.200

|

140,1

|

1997

|

188

|

08,0

|

2.628

|

15,2

|

1.440.979

|

93,9

|

1999

|

272

|

44,7

|

2.621

|

-0,03

|

2.339.071

|

62,3

|

2000

|

397

|

45,9

|

2.681

|

02,3

|

2.618.036

|

11,9

|

2001

|

555

|

39,8

|

2.626

|

-02,0

|

2.943.837

|

12,4

|

2002

|

565

|

01,8

|

2.549

|

-02,9

|

3.086.165

|

04,8

|

2003

|

598

|

05,8

|

2.827

|

10,9

|

3.594.912

|

16,5

|

2004

|

643

|

07,5

|

3.054

|

08,0

|

3.881.393

|

08,0

|

2005

|

652

|

01,4

|

1.989

|

-34,9

|

3.685.068

|

-05,1

|

2006

|

718

|

10,1

|

2083

|

4,7

|

3.688.185

|

0,1

|

|

Source : Statistiques de la BCEAO (2007).

8 Le tableau porte sur les institutions enregistrées qui

ont régulièrement fourni des données statistiques à

la BCEAO.

13

Réalisé par Olivier

NOUKPOKINNOU

Évaluation de la performance sociale du

programme de microfinance d'APHEDD-BAVEC BENIN

b) Les formes institutionnelles

La classification des formes institutionnelles en

présence dans l'UEMOA varie en fonction des critères retenus.

? Selon les critères de la loi

`Parmec'

La loi PARMEC qui régit le secteur micro-financier

dans l'UEMOA ne reconnaît que deux grandes catégories d'IMF,

notamment les structures mutualistes et celles non mutualistes. Toutefois, elle

permet de dissocier quatre catégories d'IMF, qui sont

résumées dans le tableau ci-après, en combinant deux

dimensions d'analyse, à savoir le degré de formalisation d'une

part, et le degré d'adoption des principes de la mutualité

d'autre part. Aussi faudrait-il signaler que la loi «PARMEC» ne

distingue pas les mutualistes des non-mutualistes dans la catégorie des

institutions non-agréées. Mais l'observation du terrain

révèle une cohabitation permanente entre les unes et les

autres.

Tableau 3 : Critères de classification des IMF

selon la loi PARMEC

DEGRE DE MUTUALITE

DEGRE DE FORMALI SATION

Mutualistes

|

Non mutualistes

|

Autorisées

|

Institutions mutualistes

autorisées par

agrément

|

Institutions non mutualistes

autorisées par

convention

|

Non

autorisées

|

Institutions mutualistes

non autorisées

|

Institutions non mutualistes

non autorisées

|

|

Source : Inspiré de la loi n° 97-027

dite `'Loi PARMEC» et de Lelart (1996). ? Selon les

critères de la Banque Centrale des Etats de l'Afrique de

l'Ouest

D'après les études de la BCEAO, les IMF

implantées dans les pays de l'UEMOA peuvent être classées

en trois catégories, à savoir : les institutions

mutualistes9 ou coopératives d'épargne et de

crédit (IMC), les institutions de crédit direct (ICD) et les ONG

ou projets à volet microfinance (BCEAO, 2000). Les premières qui

sont largement majoritaires

9 Selon la loi PARMEC (article 2, alinéa

1), « sont considérées comme institutions mutualistes ou

coopératives d'épargne et de crédit, un groupement de

personnes doté de la personnalité morale, sans but lucratif,

à capital variable, fondé sur les principes d'union, de

solidarité et d'entraide mutuelles et ayant principalement pour objet de

collecter l'épargne de ses membres et de leur consentir du crédit

».

14

Réalisé par Olivier

NOUKPOKINNOU

Évaluation de la performance sociale du

programme de microfinance d'APHEDD-BAVEC BENIN

cumulent les opérations d'épargne et de

crédit, en référence à la loi PARMEC qui leur

accorde le privilège de collecter l'épargne.

? Selon les formes

organisationnelles

La catégorisation tenant compte des formes

organisationnelles existantes dans l'union rejoint dans une certaine mesure

celle de Lancelin (2001) et de Lelart (2002), avec cependant quelques nuances.

En effet, on y retrouve certaines catégories d'institutions pour

lesquelles la loi PARMEC ne prévoit explicitement qu'une reconnaissance

juridique simple, à l'instar des structures villageoises

d'épargne et de crédit qui pourtant se révèlent

prépondérantes surtout dans les zones rurales isolées

(Djefal, 2007). On y distingue :

Les Coopératives et les Mutuelles d'Epargne et de

Crédit (IMC) : Elles sont généralement

constituées en liaison avec les structures de refinancement externes. La

particularité de ce système est qu'il exige la constitution d'une

épargne préalable avant l'accès au crédit. De plus,

en raison du principe de la propriété des membres qui les

caractérise, les IMC qui sont en général à but non

lucratif, appartiennent à leurs membres qui en conservent le

contrôle. Par ailleurs, au lieu de réaliser un profit pour les

actionnaires (comme le ferait une banque), les IMC reversent à leurs

membres une part des revenus excédant leurs coûts d'exploitation,

souvent sous diverses formes : dividendes distribués aux membres, taux

d'intérêt plus élevés pour l'épargne ou

réduits pour les prêts, prestations nouvelles ou

améliorées (Helms, 2006).

Les Caisses Villageoises d'Epargne et de Crédit

Autogérées (CVECA) .

· Ces caisses dont les

premières expériences ouest-africaines sont apparues au Mali,

sont nées, en général, des initiatives endogènes.

Leur promotion dans la sous- région a bénéficié de

l'appui de l'organisation française CIDR, et visait à «

améliorer le modèle traditionnel des coopératives »

(Helms, 2006). Les possibilités d'octroi de crédit dans ces

structures se heurtent au niveau relativement faible de l'épargne

collectée. Ici, le champ d'action est souvent limité à un

village.

Les organismes de crédit solidaire .

·

Ils ciblent la couche vulnérable de la population, notamment les

pauvres qui sont uniquement pris en compte dans ce type de programme.

L'objectif est de réduire l'écart de pauvreté entre les

différentes couches d'une population.

15

Réalisé par Olivier

NOUKPOKINNOU

Évaluation de la performance sociale du

programme de microfinance d'APHEDD-BAVEC BENIN

Les programmes d'appui au microcrédit: En

général, ils émanent soit des pouvoirs publics sous forme

de volet de programmes multidimensionnels, soit des institutions

internationales, en liaison avec les ONG locales. Ces ONG se chargent de la

gestion des microcrédits financés souvent de l'extérieur,

dans l'espoir qu'à long terme l'épargne locale prenne le relais

de l'aide extérieur.

Néanmoins, les classifications qui viennent

d'être énumérées ne constituent pas une liste

exhaustive. De plus en plus, on voit apparaître une nouvelle

classification qui semble privilégier la structure de

propriété des institutions (Cellule de microfinance, 2005). Cette

typologie qui est reprise en partie par Boyé & al. (2006) distingue

cinq types d'IMF à savoir: les mutuelles et coopératives

d'épargne et de crédit, les associations et ONG

spécialisées en microfinance, les sociétés à

capitaux privés, les groupements d'épargne et de crédit,

puis les projets et programmes publics à volet microfinance.

1- La microfinance au Bénin

Nous présenterons la microfinance au Bénin

à travers d'abord la finance informelle source d'inspiration de la

microfinance au Bénin, ensuite la structure de l'offre et enfin une

analyse SWOT10 du secteur de la microfinance au Bénin.

a) La finance informelle : une source d'inspiration de

la microfinance au Bénin

Depuis l'époque coloniale, l'exclusion bancaire a

souvent conduit les ménages à adopter des circuits de

proximité pour assurer le financement de leurs projets (Bekolo-Ebe,

1993). Mais au Bénin, c'est la dérive économique et

financière des années 1980 qui a stimulé

l'intérêt des divers acteurs économiques pour la finance

informelle. Plusieurs travaux (Lelart, 1989, 1997 ; Lelart & Gnansounou,

1990 ; Gentil & al. 1992; Adechoubou, 1996 ; Agbodjan, 1997) ont

évoqué deux groupes de pratiques. Le premier regroupe les

circuits commerciaux dans lesquels le prêt est

rémunéré par un taux d'intérêt effectif qui

varie en fonction des systèmes. On peut en citer quatre parmi les plus

courantes au Bénin : la tontine commerciale, la tontine

financière (les banquiers ambulants), la

10 Forces, faiblesses, opportunités et

menaces

16

Réalisé par Olivier

NOUKPOKINNOU

Évaluation de la performance sociale du

programme de microfinance d'APHEDD-BAVEC BENIN

tontine d'affaires11, puis enfin les

prêteurs individuels (usuriers). Le second groupe est quant à lui

constitué des circuits non commerciaux caractérisés par

des prêts sans intérêt ou des dons (Lelart, 1997 ; Robinson,

1998). On peut citer entre autres : la tontine mutuelle, les aides (dons ou

prêts sans intérêt) provenant de la proximité

familiale ou des amis. Cependant, en dépit de sa pertinence, la finance

informelle ne permet pas de satisfaire les besoins variés des PME dans

leur entièreté. De plus, l'émergence de la microfinance et

sa réglementation au niveau de l'UEMOA n'est pas sans effet sur le

rayonnement de la finance informelle au Bénin (Lelart, 2000). En effet,

la Loi PARMEC autorise les IMF agréées sous forme de

Coopératives ou de Mutuelles d'épargne et de crédit,

à recevoir de l'épargne de leurs membres ou adhérents. De

cette autorisation, il résulte implicitement que l'activité de

collecte d'épargne très développée chez les

banquiers ambulants (Lelart, 1989) est considérée comme

illégale. «Cette disposition a amené des banquiers ambulants

à se transformer en mutuelles factices pour prétendre à la

légalité » (Lanha, 2006).

b) La structure de l'offre

De ce point de vue, la microfinance se distingue au

Bénin par une diversité dans l'offre des services financiers aux

ménages économiquement faibles. Mais la multiplicité des

critères de classification et les similitudes existantes entre les

institutions, rend difficile l'élaboration de typologies exactes dans le

secteur.

? Le classement par mode

d'intervention

Au Bénin comme dans les autres pays de l'UEMOA, la

typologie des IMF repose d'une part sur la forme juridique (loi PARMEC) et

d'autre part sur les critères harmonisés relatifs au domaine

d'activité. Ces derniers critères restent les plus usités

au sein de l'UEMOA et par la BCEAO qui distingue trois types d'institutions

dont le tableau 2.12 donne une importance relative de 2002 à 2005. Il

s'agit des institutions mutualistes ou coopératives

d'épargne-crédit (IMC), des institutions de crédit direct

(ICD) et des ONG et projets à volet microfinance (ONG).

11 Importée du Cameroun, cette forme de

tontine est relativement récente au Bénin.

17

Réalisé par Olivier

NOUKPOKINNOU

Évaluation de la performance sociale du

programme de microfinance d'APHEDD-BAVEC BENIN

Tableau 4 : Typologie des IMF par domaine

d'activité

Caractéristiques

|

Année

|

2002

|

2003

|

2004

|

2005

|

|

IMC

|

82,47%

|

79,38%

|

78,49%

|

80,20%

|

Part de clients

|

ICD

|

17,17%

|

20,10%

|

21,24%

|

19,29%

|

servis

|

ONG

|

00,36%

|

00,52%

|

00,27%

|

00,51%

|

|

IMC

|

82,84%

|

79,97%

|

74,79%

|

72,44%

|

Proportion des

|

ICD

|

16,89%

|

19,75%

|

25,07%

|

27,37%

|

dépôts

|

ONG

|

00,27%

|

00,28%

|

00,14%

|

00,19%

|

|

IMC

|

45,87%

|

39,75%

|

29,36%

|

28,80%

|

Proportion des

|

ICD

|

53,79%

|

59,87%

|

70,52%

|

70,98%

|

crédits

|

ONG

|

00,34%

|

00,38%

|

00,12%

|

00,22%

|

|

Source : Cellule de Microfinance du Bénin

(CMF, 2006).

Les institutions mutualistes ou coopératives

d'épargne et de crédit (IMC) : Cette catégorie

regroupe les IMF qui sont légitimées au niveau faîtier par

un agrément et au niveau local par une reconnaissance du

ministère des finances. Il s'agit des coopératives, des

mutuelles, ainsi que des groupements autogérés d'épargne

et de crédit. A titre d'exemple, le Bénin compte plusieurs

fédérations d'IMC dont les plus importantes sont FECECAM (101

caisses), UNACREP (35 caisses) et RENACA (25 caisses). Comme le montre le

tableau précédent, cette catégorie est largement dominante

dans le secteur (en nombre de clients ou de dépôts

collectés), avec à sa tête le réseau FECECAM. Ce

réseau compte 73,2% de la clientèle, 76,4% des

dépôts et 37,1% de l'encours de crédit du secteur (CMF,

2004). Selon une étude de MIX (Microfinance Information eXchange), la

FECECAM occupe simultanément le deuxième rang des IMF d'Afrique

subsaharienne, après TEBA en Afrique du Sud, sur la base du total de

l'encours brut de prêts, et le deuxième après KPOSB au

Kenya, sur la base du nombre d'épargnants (Lafourcade & al. 2005,

p.20). Cependant, les IMC sont en perte progressive de part de marché

depuis quelques années. En effet, ce constat n'est qu'un reflet des

difficultés auxquelles la plupart des réseaux sont

confrontés.

Les institutions de crédit direct (ICD) :

Cette catégorie regroupe les associations et les

sociétés spécialisées dans la microfinance, qui

sont quant à elles soumises à une convention renouvelable

(Arrêté n°465/MF/DC/MICROFIN du 7 juin 1999) signée

avec l'autorité de tutelle, à savoir le ministère des

finances. Bien que faible au départ, la proportion de ces institutions

augmente depuis quelques années, surtout en termes

18

Réalisé par Olivier

NOUKPOKINNOU

Évaluation de la performance sociale du

programme de microfinance d'APHEDD-BAVEC BENIN

d'encours de crédit. Cette croissance résulte

du fait que la majorité des IMF de cette catégorie

réalisent des performances remarquables dans le secteur, voire à

l'échelle sous-régionale. Pour preuve PADME, FINADEV et Vital

Finance figurent parmi les vingt IMF africaines les plus productives

(Lafourcade & al. 2005, p.22).

Les ONG et les projets à volet microfinance :

Cette catégorie qui détient une part de marché

très faible (moins de 1%), semble privilégier la dimension

sociale. Cela s'explique par le fait que, pour la plupart des IMF de ce type,

l'intermédiation financière ne constitue pas le but principal.

Cependant, dans le cadre de leurs activités de microfinance, elles

signent, tout comme la catégorie précédente, une

convention avec le ministère des finances.

? L'implantation

géographique

De fait, on distingue trois groupes d'institutions. Le

premier désigne les institutions implantées exclusivement en

zones urbaines et périurbaines, souvent marquées par une forte

densité de la population: il s'agit en majorité des institutions

de crédit direct qui sont beaucoup plus axées sur les objectifs

de viabilité. Ceci confirme le principe généralisé

dans les pays d'Amérique latine et d'Asie, suivant lequel, le

succès de l'activité de microfinance exige une forte

densité de population. Néanmoins depuis ces quatre

dernières années, certaines d'entre elles (dont PADME, PAPME,

CFAD et FINADEV), dans le cadre d'une stratégie de croissance, disposent

de quelques guichets dans les grandes agglomérations des zones rurales.

Le deuxième groupe comprend les IMF ayant une couverture nationale :

c'est le cas du réseau FECECAM qui dispose d'au moins un guichet dans

chacune des 77 communes que compte le Bénin. Ce faisant, il a l'avantage

de couvrir une clientèle plus large. Enfin, le troisième comprend

celles dont la présence est plus marquée dans les zones rurales :

on retrouve ici certains réseaux mutualistes tels que le RENACA et

l'UNACREP, ainsi que les ONG et les projets à volet microfinance qui

sont bien plus axés sur les objectifs sociaux. Le tableau 2.13 et la

carte (voir page suivante) indiquent la présence des différents

types d'IMF dans les 12 départements du Bénin, ainsi que du

degré de pauvreté qui caractérise chacun d'eux.

D'après les données de CMF (2005), le Bénin compte 1.308

guichets de microfinance. Les institutions mutualistes ou coopératives

(IMC) viennent en tête avec 1.036 guichets, dont 786 sont

implantés par les groupements d'épargne et de crédit (dont

48 pour FECECAM) et 250 par les caisses affiliées ou non à un

réseau

19

Réalisé par Olivier

NOUKPOKINNOU

Évaluation de la performance sociale du

programme de microfinance d'APHEDD-BAVEC BENIN

(parmi les 250 caisses, 101, soit 40% sont membres du

réseau FECECAM). Les ONG et projets à volet microfinance, puis

les institutions de crédit direct (ICD) viennent ensuite avec

respectivement 189 et 83 guichets.

Tableau 5 : Répartition des IMF par

catégorie dans les 12 départements du Bénin

Départem ent

|

Nombre de

communes

|

Population

rurale (%)

|

Indice de

Pauvreté

|

Nombre de guichets des

|

Total par départem ent

|

Ratio de Goldsmith

(%0)

|

|

ICD* *

|

ONG* **

|

|

6

9

8

|

78,3

62,3

62,0

|

65,7

60,9

42,8

|

36

128

111

|

3

4

9

|

2

18

13

|

41

150

133

|

0,06

6

0,23

|

Brgou Collines Couffo Donga

|

8

6

6

4

|

56,6 780 79,4 69,1

|

55,1 473 54,8 60,9

|

75 140 103 45

|

9

3

2

2

|

26

33

2

20

|

10 176 107 67

|

6

0,28

1

1

5

0,17

|

Littora Mono

Ouémé Plateau Zou

|

1

6

9

5

9

|

0,0

78,6

55,7

70,1

71,7

|

20,9

44,

44,2

51,7

47,0

|

50

85

128

51

84

|

25

7

10

4

5

|

9

27

14

10

15

|

84

119

152

65

104

|

012

2

,9

8

,15

7

0,18

,12

|

Ensemble pays

|

77

|

61,2

|

47,6

|

1.036

|

83

|

189

|

1308

|

7

0,167

014

|

|

(*) IMC : Institutions Mutualistes et Coopératives

d'Epargne et de Crédit (**) ICD :

01

Institutions de Crédit Direct

(***) ONG : Organisations Non Gouvernementales et Projets

à Volet Microfinance Source : Synthèse issue des

données de CMF (2005) et d'INSAE (2005). c) Analyse SWOT du

secteur de la microfinance au Bénin

Les problèmes actuels du secteur de la microfinance au

Bénin tels que relatés par le Consortium Alafia12 lors

de sa dernière assemblée générale tenue en 2008 se

rapportent beaucoup plus aux défis actuels à relever par les

diverses institutions de microfinance pour la pérennité du

secteur. Il s'agit notamment de deux catégories de problèmes :

les problèmes récurrents et les difficultés

émergentes. Pour ce qui concerne les problèmes récurrents,

il s'agit de :

12 Association nationale des praticiens de la

microfinance au Bénin.

20

Réalisé par Olivier

NOUKPOKINNOU

Évaluation de la performance sociale du

programme de microfinance d'APHEDD-BAVEC BENIN

· la mobilisation et du recyclage des ressources

financières locales car les IMF en générale n'ont pas une

bonne politique de mobilisation de l'épargne et ne respectent pas

toujours les normes de la loi PARMEC notamment l'instruction n°06 relative

aux modalités de détermination des ratios prudentiels ;

· la mobilisation et de la gestion des lignes de

crédit extérieurs entrainant la mauvaise foi des

bénéficiaires qui considèrent lesdits crédits comme

des dons ;

· l'appréciation de l'impact de leurs

activités car les IMF doivent pouvoir mesurer l'impact de leurs

activités sur l'institution d'une part et sur les

bénéficiaires d'autre part ;

· l'organisation de l'assistance technique au

bénéfice du secteur ;

· la mauvaise gouvernance due au non respect des

dispositions de la loi PARMEC, notamment en son chapitre V relatif aux

dispositions communes au Conseil d'Administration, au Comité de

Crédit et au Conseil de Surveillance, et le système mis en place

dans les SFD souffre de beaucoup d'insuffisances et ne permet pas de renseigner

de façon fiable certaines données nécessaires pour

l'établissement des statistiques sectorielles ;

· la mauvaise qualité de l'information

financière ; cause de la non-exécution ou des retards

constatés dans la mise en oeuvre des recommandations formulées

à l'issue des inspections de la cellule qui empêche parfois la

CSSFD de disposer des données fiables pour l'établissement des

statistiques ;

· la conformité à la réglementation

dans la mesure où beaucoup d'entre elles exercent sans un

agrément.

Les difficultés émergentes

s'énoncent comme suit :

· la perte de crédibilité de plus en plus

croissante des institutions due à des communications non favorables au

secteur ;

· la dégradation de l'image internationale du

secteur béninois de la microfinance qui rend plus difficile la recherche

de partenaires étrangers pour les institutions de microfinance ;

· l'acharnement du fisc contre certaines institutions de

microfinance mettant ainsi en cause les conventions et agréments

signés par ces dernières.

A la lecture de tous les problèmes

sus-énoncés, il apparaît que les acteurs de la microfinance

au Bénin se préoccupent plus des problèmes liés

à la pérennité des SFD qu'à

21

Réalisé par Olivier

NOUKPOKINNOU

Évaluation de la performance sociale du

programme de microfinance d'APHEDD-BAVEC BENIN

ceux liés à ses objectifs fondamentaux qui sont

de financer les personnes les plus pauvres exclues du système financier

classique et de contribuer à la réduction de la pauvreté.

Mais très rapidement, l'effondrement voire la disparition de certaines

institutions de microfinance ont tôt fait de révéler la

fragilité de ces institutions qui, pour la plupart, n'étaient pas

financièrement viables et donc exposées à la faillite. Les

bailleurs de fonds ont donc placé cette exigence au coeur de

l'activité de microcrédit. Pendant une dizaine d'années,

cette exigence a relégué au second plan les objectifs sociaux que

la plupart des IMF se sont assignées. Aujourd'hui, l'impact social entre

dans les exigences des bailleurs de fonds qui s'interrogent de plus en plus sur

la portée sociale de leurs actions. Certes les objectifs sociaux ne

peuvent être atteints si la viabilité financière voire la

pérennité de l'institution n'est pas garantie13.

Néanmoins nonobstant les insuffisances et contraintes, le secteur

présente également des atouts et opportunités

présentés dans le tableau ci-dessous.

Tableau 6 : Synthèses SWOT

Forces

|

Faiblesses

|

Existence dans l'ensemble d'une gamme

|

Trop grande proportion d'IMF non enregistrées

|

variées d'IMF apportant des services

|

selon la réglementation en vigueur ;

|

financiers diversifiés à la plupart des

|

Non maîtrise de la gestion des risques et des

|

couches sociales ;

|

impayés dans un environnement où la cavalerie

|

Evolution très soutenue des indicateurs du

|

des clients se développe très rapidement ;

|

secteur depuis dix ans avec des prestataires

|

Insuffisance de ressources financières devant

|

de services financiers de proximité qui font

|

permettre aux IMF de satisfaire les demandes

|

progressivement émerger un nouveau

métier, celui du microfinancier ;

|

solvables de crédit qui adressées ;

|

|

Surveillance du secteur par l'autorité de tutelle

|

Existence de dispositifs d'accompagnement,

notamment du Consortium Alafia, qui

|

non étendue sur tout le territoire et avec une

fréquence qui limite la prévention des risques

|

offrent des services de formation et d'appui conseil de bonne

qualité ;

|

systémique ;

|

|

Absence de politiques spécifiques de

|

La sécurisation du secteur évolution

|

financement du monde rural dans un cadre

|

positivement du point de vue de la maîtrise

|

concerté regroupant les IMF (professionnels du

|

des contrôles internes par les IMF et

|

domaine), l'Etat et les partenaires au

|

l'utilisation quasi généralisée des SIG

;

|

développement ;

|

La maîtrise des charges et la culture de la

|

Intervention directe de l'Etat dans la pratique de

|

viabilité financière commencent par rentrer

dans les habitudes des microfinanciers.

|

l'activité de microfinance

|

|

Pratique de taux d'intérêt assez

décriée de nos jours.

|

|

13 Acclassato, 2006

22

Réalisé par Olivier

NOUKPOKINNOU

Évaluation de la performance sociale du

programme de microfinance d'APHEDD-BAVEC BENIN

Tableau 7 : Synthèses SWOT (suite et

fin)

Opportunités

|

Menaces/Contraintes

|

L'existence d'un marché potentiellement

|

Population pauvre, enclavée en zone rurale avec

|

porteur pour les IMF, qui innovent sur leurs

|

des niveaux de scolarisation ou d'alphabétisation

|

modes opératoires et sur leurs services

|

faible freinent la pénétration des prestataires

des

|

financiers ;

|

services financiers ;

|

L'engagement de l'Etat pour trouver une

|

Les interventions directes de l'Etat en matière de

|

solution au financement de l'économie

|

fournitures de services financiers dérégulent

le

|

rurale pour la promotion d'une révolution

|

marché financier rural ;

|

verte peut se traduire par des mesures

|

La viabilité des IMF en milieu rural est

perturbée

|

incitatives aux opérateurs qui trouveront des

|

par plusieurs facteurs imprévisibles comme les

|

solutions adaptées au financement du

monde rural ;

|

aléas climatiques.

|

Les évolutions des nouvelles technologies de

l'information sont une opportunité pour les IMF opérant ou

voulant opérer en milieu rural.

|

|

|

Source : inspiré du diagnostic

approfondi14 du secteur de la microfinance au Bénin

II. La performance sociale

Pendant longtemps la performance a été

analysée dans sa dimension financière alors que, des

études plus récentes montrent la nécessité

d'intégrer, dans la performance, une dimension sociale. En fait,

l'évolution de l'environnement des entreprises, en

générale, et des institutions de microfinance, en particulier,

fait que de plus en plus les bailleurs ainsi que les investisseurs demandent

aux IMF de rendre compte sur la population réellement touchée.

En plus de cette pression externe, ces IMF s'interrogent sur

comment elles peuvent concilier les objectifs sociaux et la viabilité

financière. Certaines IMF ont même pensé que le

renforcement de la performance sociale, pourrait conduire sur le court terme

à un renforcement de la performance financière. En effet,

beaucoup d'études sur la performance incluent la dimension sociale de la

performance. Pourquoi performance sociale ? La réponse à cette

question vise à voir d'abord l'attention croissante à la

performance sociale

14 PNUD Bénin, 2007

23

Réalisé par Olivier

NOUKPOKINNOU

Évaluation de la performance sociale du

programme de microfinance d'APHEDD-BAVEC BENIN

qui vise dans un second temps à expliquer comment les

services financiers influent sur la vie des pauvres.

A. Contexte d'émergence et définitions de la

performance sociale

La performance sociale est l'approche de la performance

développée par l'école des relations humaines. Pour les

auteurs comme Quinn, Rohrbaugh (1981), cette approche ne prend pas le contre

pieds des autres approches mais y intègre un certain nombre

d'activités jugées nécessaires au bon maintien de

l'organisation. Ainsi, pour les défenseurs de cette thèse en

l'occurrence, Bass (1952) le point focal reste la morale et la cohésion

de l'organisation considérée. Pour Lapenu et al (2004), on peut

globalement entendre par performance sociale d'une institution, les effets de

ladite institution sur les conditions sociales de ses clients : effet sur le

niveau de vie (pauvreté), logement, santé, éducation,

etc.

La performance sociale est souvent perçue à

travers la responsabilité sociale des

entreprises (RSE) qui selon ALLOUCHE et LAROCHE (2005), n'est

rien d'autre que le fait de s'engager au-delà de ses obligations

légales mais aussi économiques. En fait, il s'agit d'honorer ses

obligations à l'égard de la plupart des parties prenantes, de

répondre aux demandes sociales qui émanent de l'environnement

socioéconomique et enfin d'utiliser le concept de responsabilité

sociale et son contexte d'application comme outil de gestion.

Par ailleurs l'importance du nombre d'intervenants ainsi que

les différentes démarches font souvent apparaitre un certain

nombre de problèmes qui sont considérés comme des flous

méthodologiques voire épistémologiques. Ce qui pose avec

acuité le besoin d'une définition ou de définitions

opératoires de la performance sociale. Dans la littérature

existante, nous avons noté de nombreuses études autour de cette

tentative sans pour autant qu'on ait un consensus.

Par ailleurs, il faut noter qu'un état des lieux sur

les évolutions et mutations sémantiques prises au sens de Gond et

de Mullenbach (2004)15 permet d'avoir une perception assez claire

sur la RSE et par conséquent sur la performance sociale. En fait ces

deux auteurs ont

15 Menel BEN MLOUKA et Ezzedine BOUSSOURA

24

Réalisé par Olivier

NOUKPOKINNOU

Évaluation de la performance sociale du

programme de microfinance d'APHEDD-BAVEC BENIN

dégagé trois grandes phases marquant le

renforcement des concepts qui s'opèrent à travers l'accumulation

progressive des connaissances autour de la RSE.

La première phase correspond à une

conceptualisation renvoyant aux discours sur les principes ou sur la

portée voire le contenu de la RSE. Dans cette conception, nous avons

plusieurs définitions notamment celle de Friedman (1970)16

qui place la RSE dans une optique économique ou de profit. D'autres

auteurs comme Jones (1980)17 se sont interrogés sur les

engagements auxquels l'entreprise est tenue et vont au-delà des

obligations légales mais aussi contractuelles. En ce qui concerne les

définitions de Preston et post, 1975 cités par Carroll, 1999,

elles mettent l'accent sur les principes de la responsabilité publique

des entreprises (RPE).

La deuxième phase est plutôt transitoire et

retrace la migration des discours vers la notion de sensibilité ou la

« corporate social responsiveness ». Cette nouvelle

représentation, qui selon Carroll (1979) décrit la

capacité d'une firme à répondre aux pressions sociales,

relève d'une vision processuelle. Dans cette conception, la RSE n'est

plus considérée en tant que contenu mais plutôt un

processus de réponse.

La troisième phase de cette évolution est

considérée comme la phase d'intégration de l'ensemble des

conceptualisations antérieures (principes et processus) au sein de la

notion de performance sociétale des entreprises (PSE). Cette approche

intégrée est inscrite dans le modèle de la PSE

développée par Carroll (1979) et cela a fait de lui une

référence incontournable dans la littérature.

L'analyse de ces trois phases montre que l'on est

passé d'une vision restreinte et centrée sur les obligations ou

les principes de la RSE à une vision élargie et

intégrée appelée performance sociétale des

entreprises (PSE) ou « Corporate Social Performance » qui

prend en compte les résultats des comportements sociétaux en

passant par une vision intermédiaire axée sur les processus et

qui privilégie les actions de réponse aux pressions

sociétales (corporate Social Responsiveness).

16 Cité par José ALLOUCHE et Patrice

LAROCHE, 2005

17 Cité par José ALLOUCHE et Patrice

LAROCHE, 2005

25

Réalisé par Olivier

NOUKPOKINNOU

Évaluation de la performance sociale du

programme de microfinance d'APHEDD-BAVEC BENIN

De ces différentes définitions de la

performance sociale, nous pouvons retenir celle de la « Social Performance

Task Force » selon laquelle, la performance sociale peut être

considérée comme « la mise en pratique de ses ambitions

sociales afin qu'elle puisse durablement servir un nombre croissant de

personnes pauvres ou exclues, améliorer tant la qualité que la

pertinence des services financiers proposés, agir sur l'environnement

socio-économique de ses clients tout en garantissant à ces

mêmes clients, à leurs employés, et d'une manière

générale, à la communauté que les principes de

responsabilité sociale sont pleinement respectés »

Ceci conduit un certains nombre de chercheurs comme

Cécile Lapenu, Manfred Zeller, Martin Greeley, Renée

Chao-Béroff, Koenraad Verhagen (2004) à affirmer que,

contrairement aux performances financière et économique, la

performance sociale d'une organisation prend en compte la nature des relations

internes entre ses employés et des relations qu'elle entretient avec ses

clients et autres acteurs avec qui elle interagit.

Une définition plus large et plus consensuelle a

été forgée et mise en place par un groupe de travail de

150 membres de grands réseaux de microfinance, de prestataires de

services financiers, d'agence de notation, de bailleurs de fonds et

d'investisseurs sociaux. Ce groupe de travail a été mis sur pied

en 2007 grâce aux initiatives développées, en 2005 et de

manière conjointe par la fondation Argidius, le CGAP et la fondation

Ford. Ce groupe de travail a la volonté d'évaluer et de mesurer

la performance sociale de leurs organisations ou de celles qu'il soutienne. De

ce fait, « La performance sociale est la traduction effective dans la

pratique des objectifs sociaux d'une institution, conformément aux

valeurs sociales reconnues; ces objectifs sont notamment de servir durablement

un nombre croissant de pauvres et d'exclus, d'améliorer la

qualité et l'adéquation des services financiers,

d'améliorer la situation économique et sociale des clients et de

garantir la responsabilité sociale envers les clients, les

employés et la communauté servie » CGAP, 2007.

B. Mesure de la performance sociale

Selon (Waddock et Graves, 1997)18, la performance

sociale peut être assimilée à un construit

multidimensionnel incluant des inputs (investissement dans des programmes

environnementaux et sociaux), des comportements internes (traitement des

minorités et des

18 Cité simon cornée, 2007.

26

Réalisé par Olivier

NOUKPOKINNOU

Évaluation de la performance sociale du

programme de microfinance d'APHEDD-BAVEC BENIN

femmes), et des outputs (relations avec la communauté,

actions philanthropes). Cette définition de la performance sociale

montre toute l'hétérogénéité de ce concept,

ce qui rend complexe toute tentative de mesure de la performance sociale.

Cela est d'autant plus vrai dans le secteur de la micro

finance, que chaque IMF possède un savoir-faire et un caractère

idiosyncrasiques basés sur son histoire, ses pratiques internes et son

environnement, qui sous-tendent des facteurs spécifiques difficilement

quantifiables, tels que le niveau de coopération, de solidarité

ou encore de confiance (Cornée, 2007).

Cependant, compte-tenu de l'importance des enjeux, il importe

d'évaluer très précisément la capacité des

IMF à atteindre les objectifs qu'elles se sont fixés en

matière de performance sociale, qu'il s'agisse de lutte contre la

pauvreté dans les pays en développement ou de soutien à la

création d'entreprises par des personnes socialement

défavorisées dans les pays industrialisés.

Selon Brana et Jégourel (2008), pour mesurer la

performance sociale il faut aller au-delà des études d'impact en

évaluant l'intégralité de la chaine de distribution du

microcrédit.

Il faut néanmoins souligner que cette mesure de la

performance sociale n'est pas toujours simple et dépend des objectifs

sociaux que les IMF se sont fixées et des cibles. Ainsi Haley and

Morduch (2003) ont pu montrer dans le cas des pays en développement, que

la capacité des IMF à atteindre des populations pauvres

était extrêmement variable, les unes ne ciblant que les

ménages à faible revenu, les autres finançant de

manière effective les personnes en situation de réelle

pauvreté.

Selon Brana et Jégourel (2008), il semble se

dégager un consensus à l'échelle internationale pour

considérer que les programmes de microfinance ne ciblent pas les plus

pauvres des pauvres, mais ceux qui demeurent proches du seuil de

pauvreté. C'est en ce sens que Gonzalez-Vega et al (2000) ont

montré dans le cadre d'une étude réalisée sur 5 IMF

en Bolivie, que ces dernières ne touchent que les pauvres situées

juste au dessous et en dessus du seuil de pauvreté.

De la même façon, Amin, Rai and Topa (2003),

utilisent des données de panel provenant de deux villages du Bengladesh

afin de tester cette même hypothèse. Dans cette étude, ces

auteurs démontrent que si la microfinance est effectivement capable

d'atteindre des personnes pauvres, elle peut paradoxalement exclure ceux qui

sont dans le plus grand

27

Réalisé par Olivier

NOUKPOKINNOU

Évaluation de la performance sociale du

programme de microfinance d'APHEDD-BAVEC BENIN

besoin, les pauvres en situation de

vulnérabilité. Il en est de même pour Coleman (2006) qui,

à travers une étude de l'impact social de deux programmes de

microfinance au sein de villages situés au Nord-est de la Thailande ont

montré que non seulement les villageois les plus riches ont,

comparativement aux villageois pauvres, une probabilité accrue de

participer à ces programmes, mais aussi que les plus riches membres de

la caisse villageoise utilisent leur situation sociale pour emprunter davantage

auprès de cette caisse. Ces auteurs ont aussi trouvé que les

ménages possédant des terres ont une probabilité accrue

d'être sélectionnés en tant que membres de la caisse

villageoise. Ces différents résultats remettent en cause la

performance sociale des IMF en matière de lutte contre la

pauvreté et l'exclusion.

D'après JACQUAND (2005), une évolution

étrange s'est produite dans le secteur de la microfinance et il est

demandé aux personnes qui soutiennent que la microfinance responsabilise

les pauvres et améliore leur niveau de vie de le prouver. Il se pose par

conséquent un problème de mesure de la performance sociale.

C. Les différentes étapes du processus de

mesure de la performance sociale

Autrefois, l'évaluation de la performance était

basée sur le résultat définitif ou sur l'impact. L'impact,

souvent assimilé à une modification des conditions de vie des

populations pauvres ou des cibles, n'est qu'un élément du

processus d'évaluation de la performance (CGAP, 2007). De ce fait, la

prise en compte unique de cet élément risque d'être

réductrice en matière d'évaluation de la performance

sociale.