|

|

|

|

REPUBLIQUE DU BENIN

UNIVERSITE D'ABOMEY-CALAVI (UAC)

FACULTE DES SCIENCES

ECONOMIQUES ET DE GESTION

(FASEG)

Mémoire présenté en vue de

l'obtention des crédits associés au diplôme de

LICENCE PROFESSIONNELLE EN SCIENCES

ECONOMIQUES

Option : Statistique et Econométrie

|

|

|

THEME

|

ANALYSE DE LA CONTRIBUTION DES ENTREPRISES

|

PUBLIQUES BENINOISES DANS LA FORMATION DU PIB :

CAS DES ENTREPRISES DU

SECTEUR PORTUAIRE ET

|

MARITIME

|

|

André.

Maître

Présenté par :

K. AHOUANSOU Expédit. D. MADJRI

Sous la Direction de :

de stage Maître de mémoire

|

|

Mr. Chérif M. LATOUNDJI Dr. Yves Yao SOGLO

Directeur de la Direction de la Gestion et Enseignant à

l'Université

du Contrôle du Portefeuille de l'Etat

d'Abomey-Calavi(UAC)

Année Académique : 2010-2011

|

|

i

LA FACULTE DES SCIENCES ECONOMIQUES ET DE

GESTION

N'ENTEND DONNER AUCUNE APPROBATION NI

IMPROBATION AUX OPINIONS

EMISES DANS LES MEMOIRES.

CES OPINIONS DOIVENT ETRE CONSIDEREES

COMME

PROPRES A LEURS AUTEURS.

Je dédie ce travail

> A mon père AHOUANSOU Kouassi et

à ma mère ASSOGBA Akouavi, vous dont les mains

ne cessent de travailler pour nous, vos enfants. Que Dieu vous accorde une

longue vie pour que vous jouissiez des fruits de vos soutiens moraux,

matériels et surtout affectifs.

> A mes frères et soeurs, dont l'affection et le

soutien ne m'ont jamais fait défaut.

> A mon amie KITIMACO Rachelle et à

ses parents; pour le soutien affectueux dont je ne cesse de

bénéficier de votre part.

> A tous les amis dont le soutien spirituel et physique ne

m'ont aucunement manqué tout au long de ma formation.

ii

AHOUANSOU. K. André

iii

Je dédie ce mémoire

> A mon père Marcellin MADJRI et

à ma mère Marie ACAKPO pour leur Soutien sur

tous les plans. Que Dieu vous garde et vous bénisse, qu'il vous accorde

une longue vie.

> A tous mes frères et mes soeurs, pour leur

profonde affection fraternelle. Que ce

mémoire soit pour vous une source d'émulation et

d'encouragement à la persévérance. > A tous mes amis et

tous ceux qui témoignent d'une affection à mon égard,

recevez à

travers ce travail l'expression de ma profonde

reconnaissance.

Expédit .D. MADJRI

iv

Ce document n'aurait pas vu le jour sans l'assistance

dévouée, technique, matérielle, financière et

surtout la disponibilité d'un grand nombre de personnes à qui

nous tenons à exprimer notre sincère gratitude :

> Au Professeur Magloire LANHA, Doyen de

la Faculté des Sciences Economiques et de Gestion (FASEG) ;

> Au Dr. Yves. Y. SOGLO qui, malgré

ses occupations scientifiques et administratives, a consacré son temps

pour la supervision de ce travail.

> A M. Cherif LATOUDJI, Directeur de la

Direction de la Gestion et du Contrôle du portefeuille de l'Etat (DGCPE),

qui n'a manégé aucun effort pour nous accepter dans la structure

dont il a la gestion;

> A M. Serge DEDJINOU, pour ses multiples

conseils et suggestions sur tous les plans ;

> A M. Aristide DOSSOU-YOVO, chargé

de l'exécution du PIP au MEF pour son aide indéfectible;

> A tout le personnel de la Direction

Générale des Affaires Economiques et plus particulièrement

à celui de la Direction de la Gestion et du Contrôle du

portefeuille de l'Etat (DGCPE) pour leur franche collaboration. Notre

reconnaissance va aussi à l'endroit de Messieurs. Valentin A.

GNONLONFOUN (Chef Service Audit et Chef Service Etudes et

Réglementation par intérim) et Epiphane AHOGLE

en service à la DGCPE pour les multiples conseils et

suggestions ;

> A tous les éminents enseignants de la FASEG pour

leur volonté de faire des hommes utiles pour la nation;

> A tous ceux qui ont participé de près ou de

loin à la rédaction de ce document ;

> Enfin, aux membres de jury qui ont accepté

d'apprécier ce travail, nous leur présentons nos sincères

remerciements. Nous sommes persuadés que votre participation contribuera

à l'amélioration de ce travail scientifique.

SIGLES ET ACRONYMES

CA

CNCB CNUCED CO COBENAM DGAE DGCPE DSRP

EBE FASEG FBCF FCFA

GSM MCA P A C PIB

RN SOBEMAP TVA UAC UEMOA VA

: Chiffre d'Affaire

v

: Conseil National des Chargeurs du Bénin

: Conférence des Nations Unies sur le Commerce et le

Développement

: Contribution

: Compagnie Béninoise de Navigation Maritime

: Direction Générale des Affaires Economiques

: Direction de Gestion et du Contrôle du Portefeuille de

l'Etat

: Document de Stratégie de Réduction de la

Pauvreté

: Excédent Brut d'Exploitation

: Faculté des Sciences Economiques et de Gestion

: Formation Brute du Capital Fixe

: Franc de la Communauté Financière Africaine

: Global System for Mobile Communication

: Millénium Challenge Account

: Port Autonome de Cotonou

: Produit Intérieur Brut

: Résultat Net

: Société Béninoise des Manutentions

Portuaires

: Taxe sur la Valeur Ajoutée

: Université d'Abomey-Calavi

: Union Economique et Monétaire Ouest Africain

: Valeur Ajoutée

vi

LISTES DES TABLEAUX ET DES GRAPHIQUES

Tableau 1 : Evolution des recettes de 2000 à 2009 16

Tableau 2 : Répartition par catégorie

socioprofessionnelle de l'effectif du personnel de la

DGCPE 20

Tableau 3 : Le chiffre d'affaires au niveau des entreprises

publiques 22

Tableau 4 : La valeur ajoutée au niveau des entreprises

publiques 23

Tableau 5 : La contribution au niveau des entreprises

publiques 25

Tableau 6 : Le Résultat Net au niveau des entreprises

publiques 26

Tableau 7 : Résultats du modèle de

régression linéaire 30

Liste des graphiques

Graphique 1 : Evolution du chiffre d'affaires des quatre

entreprises de 1998 à 2010 23

Graphique 2 : Evolution de la valeur ajoutée de 1998

à 2010 24

Graphique 3 : Evolution de la contribution au budget de 1998

à 2010 25

Graphique 4 : Evolution du résultat net de 1998

à 2010 26

vii

SOMMAIRE

RESUME 1

INTRODUCTION 2

ANALYSE DU SECTEUR PORTUAIRE ET MARITIME DANS LE

DEVELOPPEMENT

ECONOMIQUE DU BENIN 3

CHAPITRE I : ASPECTS THEORIQUES 5

SECTION 1 : PROBLEMATIQUE, OBJECTIFS ET HYPOTHESES DE L'ETUDE

5

PARAGRAPHE 1 : Problématique 6

PARAGRAPHE 2 : Objectifs et hypothèses de

l'étude 9

SECTION 2 : REVUE DE LITTERATURE 10

PARAGRAPHE 1 : L'entreprise 10

PARAGRAPHE 2 : Concept du PIB 13

CHAPITRE II : ASPECT EMPIRIQUE 17

SECTION 1 : PRESENTATION DE LA STRUCTURE D'ACCUEIL ET

METHODOLOGIE DE RECHERCHE 18

PARAGRAPHE 1 : Présentation de la structure d'accueil

18

PARAGRAPHE 2 : Méthodologie de recherche 22

SECTION 2 : PRESENTATION DES RESULTATS DU MODELE DE

REGRESSION ET

RECOMMANDATIONS 30

PARAGRAPHE1 : Présentation des résultats et

discussion 30

PARAGRAPHE 2 : Recommandations 32

CONCLUSION 34

REFERENCES BILIOGRAPHIQUES 35

ANNEXE 36

Analyse de la contribution des entreprises publiques

Béninoises dans la formation du PIB: cas

des entreprises du secteur

portuaire et maritime

RESUME

Les entreprises publiques du secteur portuaire et maritime

à savoir : le Port Autonome de Cotonou (PAC), le Conseil National des

Chargeurs du Bénin (CNCB) ; la Compagnie Béninoise de Navigation

Maritime (COBENAM) et la Société Béninoise des

Manutentions portuaires (SOBEMAP), constituent l'une des sources de richesse

dont nous disposons. C'est un secteur prestataire de services placé sous

l'égide du gouvernement. L'étude a été faite en

utilisant des outils d'analyse tels que : les statistiques descriptives et un

modèle de régression linéaire pour expliquer le PIB dans

le secteur tertiaire: De la statistique descriptive nous avons conclu que les

entreprises du secteur, quelle que soit la période, participent à

la croissance du pays. Aussi nous avons déduit avec le modèle de

régression linéaire que la valeur ajoutée, à elle

seule, permet de voir l'évolution de l'entreprise.

Par ailleurs les entreprises du secteur portuaire et maritime

disposent des ressources humaines, matérielles et financières

permettant d'assurer leurs missions. Ces dernières sont assurées

par la réalisation de diverses activités. Ce secteur

d'activités produit plus de la moitié des ressources dont dispose

le Bénin pour ses besoins économiques.

Face à tout cela, pour garder ce secteur toujours en

équilibre, le gouvernement béninois a mis en place des reformes

pouvant lui permettre de mieux contribuer à la formation du PIB.

Plusieurs organisations d'aide au développement sont aussi venues en

aide au Bénin.

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 1

Analyse de la contribution des entreprises publiques

Béninoises dans la formation du PIB: cas

des entreprises du secteur

portuaire et maritime

INTRODUCTION

Durant la période (1998 à 2010), la croissance

du Bénin est remarquable grâce à un cadre macro

économique de plus en plus organisé. Malgré cela, le

Bénin n'a pas encore réussi à produire d'énormes

richesses pour réduire significativement le niveau de pauvreté au

sein des populations rurales.

Ainsi, la nécessité de connaitre les fondements

de l'économie béninoise s'impose .Il faudrait signaler que,

l'économie béninoise est fondée sur la fiscalité

avec une diversification énorme des activités économiques

des entreprises du secteur tertiaire afin de la rendre plus croissante, forte

et plus durable. Plus de la moitié des ressources utilisées dans

le pays provient de ce secteur, soit 54,4% qui contiennent, entre autres

entreprises: le Port Autonome de Cotonou (PAC), le Conseil National des

Chargeurs du Bénin (CNCB), de la Compagnie Béninoise de

Navigation Maritime (COBENAM) et de la Société Béninoise

des Manutentions Portuaires (SOBEMAP).

Vu l'importance de ce secteur, les gouvernements successifs de

notre Etat cherchent une méthode pour le redynamiser par de nombreuses

reformes. Des projets d'aide au développement leur viennent aussi en

aide comme le Programme Millenium Challenge Account en deux mil onze (2011), un

programme américain qui exige diverses restructurations (l'acquisition

et l'installation d'un système intégré de

sécurité conforme aux normes internationales...) dans le secteur

portuaire et maritime béninois, le principal tissu économique du

pays.

Par ailleurs, il serait nécessaire d'évaluer la

contribution de ce secteur public dans le relèvement économique

du Bénin, vu l'énorme modification qu'il subit. C'est

précisément ce qui l'originalité de notre thème.

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 2

Analyse de la contribution des entreprises publiques

Béninoises dans la formation du PIB: cas

des entreprises du secteur

portuaire et maritime

ANALYSE DU SECTEUR PORTUAIRE ET MARITIME DANS LE

DEVELOPPEMENT ECONOMIQUE DU BENIN

Après la crise économique des années 80,

il a fallu au Bénin une longue période pour se réorganiser

.Pour pallier ce problème beaucoup de réformes

macro-économiques ont été mises en oeuvre, notamment, dans

le cadre de l'amélioration des performances des entreprises publiques

surtout dans le secteur portuaire et maritime. Ces restructurations ont, entre

autres, permis à l'économie de retrouver son chemin de

croissance.

En effet, le taux de l'importation du pays est plus

élevé que celles des exportations. Le volume global de ses

importations a augmenté en moyenne de 9,8% tandis que celui des

exportations est de 3,5% au niveau du Port Autonome de Cotonou (PAC). Les

exportations via le PAC ne couvrent qu'à peine 13% des importations en

2005 et la balance commerciale apparaît ainsi chaque année plus

structurellement déficitaire1.Elles demeurent incontournables

surtout avec le coton et couvraient en moyenne sur la période 2003-2005

plus de 77% des exportations du pays .La structure des exportations

dénote de la très faible diversification de l'économie

Béninoise et à travers cette forte orientation vers

l'activité de négoce, de sa faible capacité productive

.Elle s'est beaucoup développée grâce au Port Autonome de

Cotonou notamment à travers l'exportation de produits classés

« divers ». Ce Port est hors compétition au regard de ses

concurrents car, il ne figure pas aujourd'hui parmi les vingt premiers ports

africains de référence où sont classés : (Lagos,

Abidjan, Tema et Lomé qui ferme ce classement).

Sur ce, les mesures de notre analyse ont visé entre

autres à l'efficacité et à l'amélioration des

performances du Port Autonome de Cotonou (PAC) ; la sécurisation de la

zone portuaire ; l'allègement des coûts des faux frais ; la

promotion du secteur privé dans les opérations portuaires ; et la

promotion du guichet unique du PAC .En conséquence, l'autorité

portuaire a été créée ; l'Etat béninois a

concédé des activités relatives à l'aconage et

à la manutention des conteneurs. En prenant en compte la population du

Bénin, il est possible de distinguer le cas particulier des pays qui

sont peu peuplés et ont une faible base nationale de services de

transport, mais bénéficient d'une importante connectivité

de transports maritimes en raison de leur situation de centres de

transbordement. Actuellement nous n'avons pas assez de compagnies de transport

maritimes. En effet plus le nombre de compagnies maritimes desservant les ports

d'un pays donné est important et plus le nombre de services de ligne

fournis est important, meilleur

1 «Agenda vers une économie émergente

»rapport final décembre 2008

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 3

Analyse de la contribution des entreprises publiques

Béninoises dans la formation du PIB: cas

des entreprises du secteur

portuaire et maritime

est l'accès de ce pays aux marchés

internationaux. Il reste que pour le Bénin, l'amélioration du

positionnement sur cet indice de connectivité des transports maritimes,

qui nécessitera la réussite de la diversification de

l'économie béninoise et l'augmentation des flux à l'export

(flux sortants). La faiblesse de la base productive actuelle du Bénin et

les caractéristiques de son commerce essentiellement à l'import

sont un handicap et se reflètent sur son positionnement actuel sur la

logistique internationale. Dans les années à venir, la

compétition au niveau des PAC se jouera notamment par sa réussite

aux projets portuaires que ceux-ci soient de modernisation ou de nouveaux

ports. Ces entreprises du secteur portuaire et maritime participent à

elles seules plus de la moitié du PIB donc il urge de l'améliorer

étant donné que notre économie est basée sur notre

fiscalité.

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 4

Analyse de la contribution des entreprises publiques

Béninoises dans la formation du PIB: cas

des entreprises du secteur

portuaire et maritime

CHAPITRE I : ASPECT THEORIQUE

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 5

Analyse de la contribution des entreprises publiques

Béninoises dans la formation du PIB: cas

des entreprises du secteur

portuaire et maritime

Dans ce premier chapitre, précisément à

la première section, nous présenterons: la problématique,

les objectifs les hypothèses et la revue de littérature.

SECTION 1 : PROBLEMATIQUE, OBJECTIFS ET HYPOTHESES

DE

L'ETUDE

La présente section abordera dans un premier la

problématique et dans un second temps les objectifs, les

hypothèses.

PARAGRAPHE 1 : Problématique

La littérature économique actuelle met un accent

particulier sur le caractère global et intégré du

développement qui par ailleurs, pourrait se définir comme une

action permanente et dynamique visant le progrès à multiples

dimensions de la vie de l'homme. Parmi les dimensions auxquelles

s'intéresse le développement de tout peuple à travers le

monde, une attention de plus en plus grande est accordée à

l'économie parce qu'elle constitue la base de toute organisation et de

toute action qui engendre le progrès et le mieux être de

l'humanité. Néanmoins, cette économie reçoit des

contributions de toute part, entre autres des entreprises publiques qui

constituent les vecteurs de développement économique et social

d'un pays. Après leur indépendance, la plupart des Pays en voie

de développement ont connu une expansion rapide du nombre et de

l'importance relative des entreprises d'Etat, tout particulièrement en

Afrique (Dwight et al, 2008). Beaucoup de ces pays procèdent en dehors

d'autres méthodes de recouvrement des recettes (l'exploitation des

mines, des ressources naturelles etc.), par la création des entreprises

afin d'augmenter le volume des recettes de l'Etat. Au Bénin ces

entreprises publiques participent à plus de la moitié des

ressources à la formation du Produit intérieur brut(PIB) suite

aux différentes activités qu'elles mènent au sein des

différents secteurs soit, 34 ,67% dans le secteur tertiaire, 13,29% dans

le secteur secondaire, 34,27 % dans le secteur primaire et 17,78% pour les

services non marchands2. Selon la Conférence des Nations

Unies sur le Commerce et le Développement (CNUCED), soixante-quinze pour

cent (75%) du commerce mondial en volume transitent par voie maritime. Ainsi,

ce moyen se présente comme le seul mode de transport capable d'assurer

à un coût attractif les échanges liés au commerce

intercontinental. L'objectif primordial de toute entreprise étant la

recherche du profit, il est important pour l'entreprise, de bien gérer

toutes les ressources mises à sa disposition. Mais dans

2 Orientations stratégiques de

développement du bénin 2 0 0 6 - 2 0 11

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 6

Analyse de la contribution des entreprises publiques

Béninoises dans la formation du PIB: cas

des entreprises du secteur

portuaire et maritime

le cas des entreprises publiques, l'Etat poursuit d'autres

objectifs que la maximisation des profits. Les gestionnaires de ces entreprises

ont fréquemment pour instructions, entre autres, de maintenir leurs prix

à un faible niveau pour permettre aux consommateurs d'accéder

à leurs services, d'augmenter leurs effectifs au-delà du

nécessaire, d'investir et de s'implanter dans des régions moins

développées, etc.

Ainsi, au Bénin celles-ci exercent des

activités, non seulement dans les secteurs de

l'électricité, des transports, des

télécommunications, des finances mais aussi dans les secteurs

portuaires et maritimes qui sont l'une des branches du secteur tertiaire. Le

produit intérieur brut(PIB) du Bénin est constitué de plus

de la moitié des ressources provenant exclusivement du secteur tertiaire

soit 54,4%3 dont 60% provenant du domaine portuaire, maritime et une

gestion optimale s'avère donc nécessaire. Le secteur portuaire et

maritime constituent donc un maillon essentiel pour l'économie

béninoise avec des potentialités incommensurables que seules les

réformes courageuses peuvent contribuer à éclore. Ce

secteur est constitué du Port Autonome de Cotonou(PAC) l'un des plus

grands ports de la sous région et qui entretient sans doute de

très bonne relations commerciales avec l'Europe, l'Amérique du

Nord, du Sud, l'Asie et fait de Cotonou une « ville entrepôt »

générant une intense activité d'échanges. Il

dispose aussi d'une manutention et de logistique, du Conseil National des

Chargeurs du Bénin(CNCB), de la Compagnie Béninoise de Navigation

Maritime(COBENAM) et de la Société Béninoise des

Manutentions Portuaires (SOBEMAP) considérés comme poumon

économique du Bénin de part son importance dans la mobilisation

des ressources étatiques, le PAC a une capacité de

chargement/déchargement d'environ 2,34 millions de tonnes par

an. Le volume du trafic a augmenté plus vite que prévu pour

atteindre un seuil de 3 millions de tonnes dès l'an 2000 et

4,35 millions de tonnes en 2003. Il dessert les pays de l'hinterland

tels que le Mali et le Burkina Faso. Il est également le premier port de

transit du Niger, pays frontalier totalement enclavé notamment pour

l'exportation de l'uranium extrait dans le nord nigérien. Malgré

tout cela, ses infrastructures souffrent d'une faible profondeur d'eau (environ

10 m à marée basse) et il ne dispose pas d'un espace suffisant

pour la manutention et le stockage des conteneurs, des marchandises. Il n'est

pas capable d'accueillir et de gérer les plus grands navires de la

génération actuelle. Il n'est pas avisé à des

modèles de commerce et de transport en pleine mutation. Il est sur ce

très mal équipé, et a un faible niveau de

productivité. S'acheminant lentement du statut de

3 Conférence régionale sur l'investissement

bâtiment et travaux publiques Afrique de l'ouest et centrale

4 Conférence régionale sur

l'investissement bâtiment et travaux publique Afrique de l'ouest et

centrale

5 Conférence régionale sur

l'investissement bâtiment et travaux publique Afrique de l'ouest et

centrale

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 7

Analyse de la contribution des entreprises publiques

Béninoises dans la formation du PIB: cas

des entreprises du secteur

portuaire et maritime

service public vers des structures dites de "port

propriétaire" (landlord port), il a toujours un temps de retard

sur d'autres régions dans la modernisation de sa structure de gestion

portuaire. Il convient alors à l'Etat, d'adopter un système de

gestion moderne, fiable et des critères d'évaluation de leurs

performances en vue de mieux contribuer à la croissance du PIB national.

C'est dans ce cadre de modernisation que le gouvernement du Bénin en

partenariat avec les Etats Unis d'Amérique a initié d'importants

projets pour dynamiser et rendre compétitif son secteur portuaire et

maritime. Au vu de tout ceci, plusieurs projets dont le Programme du

Bénin pour le Millénium Challenge Account (MCA-Bénin) ont

permis d'investir au port de Cotonou, 169, 447,000 dollars, soit 93 195 850 F

CFA. Ces investissements visent à un accroissement des performances du

port de Cotonou à travers l'amélioration du système de

gestion à un renforcement des infrastructures, des équipements et

par surcroît, contribuer à la réduction de la

pauvreté au Bénin. Au nombre des ouvrages, infrastructures et

équipements, on peut citer entre autres : l'acquisition et

l'installation d'un système intégré de

sécurité conforme aux normes internationales ; la construction et

la réhabilitation d'ouvrage en mer et sur terre ; l'acquisition et

l'installation d'une station de monitoring climatologique et

océanographique ; la construction d'un quai en paroi moulée de

600 mètres de longueur avec une côte de dragage à moins de

15 mètres ; la mise en oeuvre du plan de zoning et de circulation,

renforcement du système électrique et d'éclairage, lutte

contre les incendies, la vidéo surveillance, la radiocommunication ; la

promotion du guichet unique, l'acquisition d'un système

intégré de gestion au port autonome de Cotonou. Il faudrait

aussi, la mise en place d'une autorité responsable des performances

globales du Port et aura autorité pour prendre les mesures

nécessaires en vue de s'assurer que les divers opérateurs

respectent les objectifs de performance technique auxquels ils seront tenus par

contrat et prendre des mesures en cas de défaillance. La

nécessité d'une coordination des partenaires de la

communauté portuaire appelle à la redynamisation du comité

de coordination et à la mise en place d'un observatoire permanent des

performances de la chaîne portuaire.

La création d'une zone franche de stockage et de

commercialisation des véhicules d'occasion permettra d'améliorer

les performances de ces entreprises publiques et d'assurer une meilleure

sécurité. L'encadrement des charges, l'amélioration des

recettes de ces entreprises, l'assurance d'une bonne gestion des ressources

humaines, la rentabilité de ses entreprises et l'augmentation de leurs

capacités. Dans le domaine des transports maritimes, le Bénin a

pris beaucoup de dispositions pour adapter ses procédures des droits de

trafic au nouvel environnement sous-régional et international. A ce

titre, toutes les procédures et structures

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 8

Analyse de la contribution des entreprises publiques

Béninoises dans la formation du PIB: cas

des entreprises du secteur

portuaire et maritime

actuelles en matière de gestion des droits de trafic

sont revues sur cette base. Quelle est l'apport des entreprises publiques des

secteurs portuaires et maritimes dans la formation du PIB du secteur tertiaire

? Comment se forme le PIB dans le secteur tertiaire ? C'est pour tenter de

répondre à ces interrogations que nous nous sommes proposé

de travailler sur le thème : « Analyse de la contribution des

entreprises publiques béninoises dans la formation du PIB : Cas des

entreprises du secteur portuaire et maritime ». Nos objectifs et

hypothèses se présentent comme suit:

PARAGRAPHE 2 : Objectifs et hypothèses de

l'étude

1) Objectifs

L'objectif général poursuivi par la

présente étude est d'évaluer la contribution des

entreprises publiques du secteur portuaire et maritime dans la formation du PIB

afin d'améliorer la croissance économique durant la

période 1998 à 2010.

Pour atteindre cet objectif, il s'agira de façon

spécifique :

> D'expliquer le PIB des entreprises du secteur portuaire et

maritime ;

> D'analyser l'évolution de la contribution des

entreprises portuaire et maritime à la formation du PIB du secteur

tertiaire.

2) Hypothèses

Deux hypothèses ont été formulées en

vue d'atteindre ces objectifs spécifiques:

> Le PIB du secteur est positivement expliqué par la VA

des entreprises publiques ;

> Les entreprises portuaire et maritime contribuent plus

à la formation du PIB du secteur

tertiaire.

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 9

Analyse de la contribution des entreprises publiques

Béninoises dans la formation du PIB: cas

des entreprises du secteur

portuaire et maritime

SECTION 2 : REVUE DE LITTERATURE

PARAGRAPHE 1 : L'entreprise

La notion de l'entreprise n'est pas encore clairement

dégagée, pas plus en droit positif qu'en économie

politique. Il en résulte que « les auteurs ont donné de

l'entreprise un grand nombre de définitions plus ou moins larges ».

Nous proposons ainsi retenir les définitions suivantes.

1) Définition de l'entreprise

Selon F. Perroux, « l'entreprise est une organisation de

la production dans laquelle on combine les prix des divers facteurs de la

production apportés des agents distincts du propriétaire de

l'entreprise en vue de vendre un bien ou des services sur le marché pour

obtenir par différence entre deux prix (prix de revient et prix de

vente) le plus grand gain monétaire possible ».

Selon H. Truchy, une entreprise est « toute organisation

dont l'objet est de pourvoir à la production, à l'échange

ou à la circulation des biens ou des services. C'est l'unité

économique dans laquelle sont groupés et coordonnés les

facteurs humains et matériels de l'activité économique.

Selon M. Masoin, « l'entreprise peut se définir

comme une organisation dans laquelle un entrepreneur affecte, contre revenus,

des facteurs de production à la production de biens ou des services

destinés à l'échange en vue de la réalisation d'un

profit.

En d'autre termes, nous pouvons définir l'entreprise

économique (commerciale ou civile), comme tout organisme qui assure la

production (de biens ou services) en réunissant ses trois facteurs

(nature, travail, capital), en vue de l'échange et dans un but

lucratif.

2) Le rôle de l'entreprise

L'entreprise que nous venons de définir ci - haut a trois

rôles à jouer : le rôle technique,

économique et social.

V' Son rôle technique est de produire dans les meilleures

conditions, suite à une bonne

organisation.

V' Son rôle économique est d'adapter la production

aux besoins de la consommation.

V' Son rôle social est de repartir équitablement les

revenus de la production.

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 10

Analyse de la contribution des entreprises publiques

Béninoises dans la formation du PIB: cas

des entreprises du secteur

portuaire et maritime

3) Les sortes d'entreprises

Suivant la personnalité de l'entrepreneur, on distingue

les entreprises privées, les entreprises publiques et les entreprises

mixtes.

a) Les entreprises privées

Elles sont celles qui sont aux mains des particuliers et

peuvent se subdiviser- en :

Entreprises individuelles :

appartenant à une seule personne qui fournit le capital et est

responsable sur tous ses biens ; comme avantages, l'entrepreneur étant

libre et indépendant, consacre le maximum d'initiatives et tous ses

soins à son entreprise ; contrairement aux inconvénients

liés au développement limité par la capacité

financière, recours limité au crédit (garanties).

Entreprises sociétaires :

appartenant à plusieurs associés ; se divisent en

sociétés civiles et sociétés commerciales ; les

sociétés commerciales se divisent en sociétés de

personnes et sociétés de capitaux.

· Sociétés de Personnes

- La S.N.C. (Société en Commandite

Simple ) du fait de la responsabilité solidaire et illimitée

des associés, cette forme de société présente la

plus grande garantie aux tiers, ce qui facilite l'obtention de crédit ;

mais elle ne convient qu'aux entreprises qui offrent peu de risques et qui ne

nécessitent que des capitaux relativement peu importants.

- La Société en Commandite Simple : ce

type convient à une compétence peu fortunée qui

désire constituer une société ou quand il s'agit de

développer une entreprise individuelle ; ses avantages et

inconvénients sont ceux de la S.N.C. ; ajoutons que leur

responsabilité limitée à leur mise et du fait qu'ils ne

peuvent gérer la société, sont à la merci des

commandités.

- La S.A.R.L.

(Société à responsabilité limité):

cette société permet à un nombre restreint de personnes de

s'associer en limitant leurs risques à leurs mises, tout en ayant la

possibilité de gérer l'entreprise. Cette forme de

société rend le recouvrement au crédit difficile et ne

convient également qu'aux entreprises relativement peu importantes. Ces

groupements se rencontrent dans des domaines variés : production,

consommation, crédit, agriculture, assurances, achats et ventes.

· Sociétés de Capitaux :

- La Société Anonyme en est le type. Au

point de vue social, la S.A a permis l'accession des masses au capitalisme

financier et donc la démocratisation de la propriété des

entreprises; en dépersonnalisant la propriété, elle a

dissous le sens de la responsabilité, tant dans le chef des

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 11

Analyse de la contribution des entreprises publiques

Béninoises dans la formation du PIB: cas

des entreprises du secteur

portuaire et maritime

actionnaires qui se désentassent souvent de

l'entreprise (laissant ainsi son gouvernement à quelques gros

capitalistes) que dans le chef des gérants qui s'abritent

derrière les décisions des assemblées dites

générales (qui sont en fait réduites aux gros

actionnaires).

- La Société Coopérative : du

point de vue juridique, elle permet à des personnes de s'associer pour

une durée facultative et moyennant des mises, souvent modeste,

généralement pour bénéficier des conditions d'achat

(coopératives de consommation) ou de crédit (coopératives

de crédit) plus avantageuses. Il arrive aussi que ces

sociétés soient constituées par une association de

travailleurs afin de partager les profits (coopératives de production) ;

mais si ces sociétés présentent l'avantage de

réaliser une libre association, elles échouent souvent par suite

de la difficulté de réunir un capital suffisant, de la

difficulté d'obtenir du crédit, d'une direction manquant

d'autorité et des compétences nécessaires, d'une

discipline intérieure déficiente et d'un manque de

réserves financières qui provoque, aux premières

difficultés, la désagrégation de l'association. (Ces

inconvénients sont surtout vrais pour les coopératives de

production). Au point de vue économique, les Sociétés

Coopératives sont des groupements qui peuvent très bien se

constituer sous une autre forme juridique que la société

coopérative. Cette dernière a surtout connu le succès au

XIXe siècle, quand sa création n'exigeait pas

d'autorisation contrairement à la S.A. Son avantage est que les

gérants sont nommés à vie (comme aussi dans la S.P.R.L.)

plus directement intéressés à une bonne gestion, du fait

de leur responsabilité totale, ce qui constitue cependant, pour elle

indéniable avantage. L'omnipotence presque absolue des gérants

vis-à-vis des commanditaires d'où la naissance de conflits, reste

son principal inconvénient.

b) Les entreprises publiques

Ces entreprises sont celles qui sont aux mains des pouvoirs

publics. De manière précise, les entreprises publiques qui font

l'objet de notre travail le PAC ; le CNCB ; la SOBEMAP et la COBENAM, sont des

organismes de prestation de service appartenant à l'Etat,

destinés à rendre des aides à l'Etat lui permettant la

réalisation des bénéfices à verser à titre

de dividendes. L'entreprise publique est tout établissement qui, quelle

que soit sa nature est : - créée et contrôlée par

les pouvoirs publics pour remplir une tâche d'intérêt

général.

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 12

Analyse de la contribution des entreprises publiques

Béninoises dans la formation du PIB: cas

des entreprises du secteur

portuaire et maritime

c) Les entreprises mixtes

Les entreprises mixtes sont celles dans lesquelles le capital

et l'administration sont repartis entre des personnes de droit privé et

des pouvoirs publics. Ce type intermédiaire entre l'entreprise

privée et l'entreprise publique se justifie surtout dans les entreprises

commerciales qui présentent un intérêt public. Il allie les

avantages de l'entreprise privée, à la faculté pour les

pouvoirs publics intéressés, d'un droit de contrôle et

d'intervention dans la gestion.

PARAGRAPHE 2 : Concept du PIB

Selon le dictionnaire de politique économique le

"Produit Intérieur Brut" est défini comme « étant

la somme des valeurs ajoutées réalisées à

l'intérieur d'un pays par l'ensemble des branches d'activités

auxquelles on ajoute la TVA et les droits de douane pour une période

donnée, indépendamment de la nationalité des entreprises

qui s'y trouvent ». Il est constitué du produit

intérieur marchand (biens et services échangés) et du

produit brut non marchand (service fournis par les administrations publiques et

privées à titre gratuit ou quasi gratuit)

Le PIB est l'une des mesures de la richesse

créée, en général dans un pays et pour une

année donnée. Il y a trois manières complémentaires

de calculer le P.I.B. :

1) Optique production

On tient compte de la production des unités

résidentes. Dans ce cas on a :

FIB au prix du marché = ? valeurs

ajoutées + impôts sur les produits - subventions sur les

produits

La valeur ajoutée par une entreprise se calcule en

soustrayant la totalité des consommations intermédiaires

(c'est-à -dire tous les achats faits à l'extérieur de

l'entreprise et incorporés dans le produit fini) à la valeur de

la production vendue. Faire la somme des valeurs ajoutées, c'est ajouter

la production réellement réalisée par tous les agents

économiques. Cela permet donc de connaître la production totale

réalisée dans l'année. Cependant, les valeurs

ajoutées sont évaluées aux prix de base, c'est-à

-dire sans les impôts sur les produits dont, notamment, la TVA. Les

valeurs ajoutées étant calculées hors taxes, il faut

ajouter les impôts sur les produits pour avoir le PIB « aux prix du

marché ». On soustrait le montant des subventions car ces

subventions permettent aux entreprises de diminuer leurs prix.

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 13

Analyse de la contribution des entreprises publiques

Béninoises dans la formation du PIB: cas

des entreprises du secteur

portuaire et maritime

2) Optique dépense

Dans ce cas, on tient compte de la demande adressée aux

unités de production résidentes. PIB au prix du

marché = Dépenses de consommation finale + FBCF + exportations -

importations

En effet, la demande provient soit des unités

résidentes pour la consommation ou pour l'investissement, soit des

unités non résidentes (cette demande correspond donc à

l'exportation qu'il faut ajouter à la demande intérieure).

Cependant, une partie de la demande intérieure peut être

satisfaite par des unités non résidentes (il s'agit donc des

importations qu'il faut enlever de la richesse créée par les

unités résidentes).

3) Optique revenu

Ici, on tient compte des revenus distribués par les

unités de production résidentes.

On a:

PIB aux prix du marché =

Rémunération des salariés + EBE (et revenus mixtes) +

Impôts (sur la production et les importations) -

subventions

En effet, toute la richesse créée est

redistribuée sous forme de revenus primaires (salaires pour les

salariés, EBE pour les sociétés, revenus mixtes pour les

indépendants) ; la différence entre les impôts sur la

production et les importations et les subventions correspond à une sorte

de revenu primaire puisqu'elle est prélevée sur la valeur

ajoutée créée comme la rémunération des

salariés pour calculer l'EBE. Autre explication : les revenus primaires

proviennent du partage de la valeur ajoutée calculée au prix de

base; pour obtenir la somme des valeurs ajoutées au prix du

marché, il faut rajouter à la somme des revenus primaires le

supplément payé du fait de ces impôts (nets des

subventions) sur la production et les importations.

Le produit intérieur brut, abrégé en PIB,

est un indicateur économique utilisé pour mesurer la production

dans un pays donné. Il est défini comme la valeur totale de la

production de richesses (valeur des biens et services créés -

valeur des biens et services détruits ou transformés durant le

processus de production) dans un pays donné au cours d'une année

donnée par les agents économiques résidant à

l'intérieur du territoire national. C'est aussi la mesure du revenu

provenant de la production dans un pays donné. On parle parfois de

production économique annuelle ou simplement de production.

Il s'agit d'un agrégat des comptes nationaux, obtenu en

additionnant des grandeurs mesurées par catégories d'agents

économiques (ménages, entreprises, administrations publiques).

Afin d'éviter que la même production entre plus d'une fois dans le

calcul, ne font

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 14

Analyse de la contribution des entreprises publiques

Béninoises dans la formation du PIB: cas

des entreprises du secteur

portuaire et maritime

partie du PIB que les biens et services finaux

(c'est-à-dire la valeur ajoutée, soit les biens et services de

consommation et les biens d'équipement), les biens intermédiaires

de production étant exclus. Il sert souvent d'indicateur à

l'activité économique d'un pays. (Adjovi E 2010) a faite une

étude sur le thème : « politiques

macroéconomiques au Bénin : progrès, limites et

Perspectives». Au cours de la période sous revue, 2000-2009 suit

à l'élaboration des stratégies de réduction de la

pauvreté (DSRP) qui tire son essence des orientations définies

dans la vision Bénin Alafia 2025. Des analyses ont été

faites pour voire la situation macroéconomique du Bénin au cours

de cette décennie dont la majeure partie à été

consacré aux entreprises publiques béninoises qui contributions

le plus à la formation du PIB. Ces le cas des entreprises du secteur

portuaire et maritime dont les recettes sont essentiellement fiscaux et qui

contribuent à plus de la moitié à la formation du PIB.

Ainsi, au plan budgétaire, le taux de pression

fiscale s'est amélioré passant de 13,9% du PIB en 2000 à

16,1% en 2009. Par contre, les finances publiques se sont

détériorées affichant un solde budgétaire de base

qui est passé de 1,7% du PIB en 2000 à -4,2% du PIB en 2009,

suite aux dérapages constatés au niveau des dépenses.

Dans le secteur réel, la décennie a

été marquée par plusieurs crises d'ordre

économique-énergétique ; alimentaire ; économique

et financière internationale - auxquelles se sont ajoutés les

mouvements sociaux répétitifs, et qui ont fragilisé

l'économie béninoise, tant du point de vue de l'offre que de la

demande. Entre autres, les performances ont été affectées

avec le déficit de la balance courante qui s'est

détérioré passant de -4,8% en 2000 à -10,6% en

2009. La croissance du PIB s'est aussi amenuisée, passant d'un taux de

4,2% en 2000 à 2,7% en 2009. Cette faible performance a

été notée malgré les bonds de 2001 et 2008 avec

respectivement des taux de 6,3% et 5% de croissance.

En ce qui concerne le financement, le Bénin

bénéficie encore d'une viabilité de sa dette avec un taux

d'endettement qui est passé de 74% en 2000 à 26,7% en 2009, bien

en dessous de la norme au sein de l'UEMOA qui est de 70%.6

6 Politiques

macroéconomiques au bénin : progrès, limites et

perspective page 5

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 15

Analyse de la contribution des entreprises publiques

Béninoises dans la formation du PIB: cas

des entreprises du secteur

portuaire et maritime

Tableau 1 : Evolution des recettes de 2000

à 2009

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Recette totales (Mrds FCFA)

|

266,1

|

281,1

|

318,2

|

342,9

|

351,4

|

383,4

|

417

|

548

|

581,3

|

575,8

|

|

Recette fiscale (Mrds FCFA)

|

234,1

|

247,3

|

282,5

|

307,2

|

311,4

|

334

|

378,9

|

446,7

|

512,2

|

500,4

|

|

Recette non fiscale (Mrds FCFA)

|

32,1

|

33,9

|

35,7

|

35,5

|

40

|

49,4

|

38,1

|

101,3

|

69,1

|

75,4

|

|

Taux de pression fiscal (% du PIB)

|

13,9

|

13,5

|

14,4

|

14,9

|

14,6

|

14,5

|

15,1

|

16,9

|

17,2

|

16,1

|

Source : Politiques

macroéconomiques au bénin : progrès, limites et

perspective

Les recettes totales sont passées de 266,2 milliards de

FCFA en 2000 à 575, 8 milliards de FCFA en 2009, soit un accroissement

de 116,3% en 10 ans. Les recettes budgétaires sont restées

tributaires des recettes fiscales qui représentent plus de 80% des

recettes totales sur les dix dernières années. Elles sont

passées de 234,1 milliards de FCFA en 2000 à 500,4 milliards de

FCFA en 2009, soit une hausse de 113,7%. Les recettes non fiscales ont connu la

même tendance que les recettes fiscales avec toutefois un pic en 2007.

Elles sont en effet passées de 38,1 milliards de FCFA en 2007 à

69,1 milliards de FCFA en 2008, soit une hausse de 81,4%. La hausse des

recettes non fiscales enregistrée en 2007 est principalement imputable

au relèvement par le Gouvernement des droits de licence GSM qui sont

passés de 5 à 30 milliards de FCFA. La baisse du taux de pression

fiscale en 2009 est principalement imputable aux effets néfastes de la

crise financière et économique internationale.

En outre, selon les résultats de la Commission

Nationale de Gestion de l'Impact de la Crise Financière et Economique

Internationale sur le Développement Economique et Social du

Bénin, la crise économique a induit une baisse de recettes

budgétaires de 48,6 milliards de FCFA en 2009. Cette situation,

couplée avec les répercussions des mesures prises par le Nigeria

dans le cadre de la crise alimentaire de 2008 (réduction des taxes sur

l'importation de riz entre autres et conséquences la

dépréciation du naira, et le fléchissement de

l'activité commerciale) sont les principaux facteurs responsables de la

contreperformance enregistrée en 20097.

7 Politiques

macroéconomiques au bénin : progrès, limites et

perspective

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 16

Analyse de la contribution des entreprises publiques

Béninoises dans la formation du PIB: cas

des entreprises du secteur

portuaire et maritime

CHAPITRE II : ASPECT EMPIRIQUE

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 17

Analyse de la contribution des entreprises publiques

Béninoises dans la formation du PIB: cas

des entreprises du secteur

portuaire et maritime

A travers ce chapitre ; il sera présenté dans la

première section la présentation de la structure d'accueil et

méthodologie de recherche puis dans la seconde la présentation

des résultats et recommandations

SECTION 1 : PRESENTATION DE LA STRUCTURE D'ACCUEIL

ET

METHODOLOGIE DE RECHERCHE

PARAGRAPHE 1 : Présentation de la structure

d'accueil

La présentation de la DGCPE dans ses moindres

détails s'articulera autour des points suivants : sa localisation

géographique, son historique, son secteur d'activité, son

effectif total et sa structure organisationnelle.

1) Historique

La Direction de Gestion et du Contrôle du Portefeuille

de l'Etat (DGCPE) a connu plusieurs dénominations à travers le

temps et au gré des changements intervenus dans les départements

ministériels. En effet, le concept de suivi et d'assistance aux

entreprises a été d'abord de la compétence de tout un

ministère avant la tenue de la Conférence Nationale des Forces

Vives de février 1990. C'est ainsi que de 1981 à 1984, le

Ministère de l'Inspection des Entreprises Publiques et Semi-publiques

(MIEPSEP) avait eu pour attributions essentielles D'aidé et d'assure une

performance de la gestion de toute les entreprises publiques .En 1984,

naîtra le Ministère de la Justice chargé de l'Inspection

des Entreprises Publiques et Semi-publiques (MJIEPSEP).

Plus tard, au lendemain de la Conférence Nationale et

à la formation du Gouvernement de transition en mars 1990, l'Inspection

des Entreprises Publiques fut carrément détachée de la

Justice car, elle n'avait rien de commun. En effet, dès l'installation

du Gouvernement du renouveau démocratique après les

élections présidentielles d'avril 1991, la branche de

l'Inspection, est rattachée au Ministère de l'Industrie de

l'Energie et des Entreprises Publiques (MIEEP) et au ministère du Plan

et de la Restructuration Economique (MPRE). En outre les services de

l'inspection sont fusionnés en un seul sous le non de « Direction

du Contrôle et de l'Assistance aux Entreprises Publiques (DCAEP)

»

Après les élections d'avril 1996, le

département `'Inspection» a été placé sous la

tutelle du Ministère du Plan, de la Restructuration Economique et de la

Promotion de l'Emploi

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 18

Analyse de la contribution des entreprises publiques

Béninoises dans la formation du PIB: cas

des entreprises du secteur

portuaire et maritime

(MPREPE). La Direction perd alors l'une de ses attributions

capitales qu'est le contrôle, au profit de la « Direction de

l'Assistance aux Entreprises Publiques (DAEP) »

Pa ailleurs, les agents du département `'Inspection des

Entreprises» étaient des assermentés pour l'accomplissement

de leurs tâches parce qu'étant spécialement formés

dans différents domaines (Audit des Entreprises, Révision

Comptable et Commissariat aux Comptes, Analyse Comptable et Financière,

Etude de Projets, Informatique de Gestion). En novembre 1999, avec

l'avènement du Ministère des Finances et de l'Economie

créé par décret 99-514 du 2 novembre 1999. La Direction du

Suivi et de l'Assistance aux Entreprises Publiques prendra la suite de la

Direction de l'assistance aux entreprises publiques et depuis l'or, elle est

devenue une direction opérationnel de la Générale des

Affaires Economiques. Mais la constance dans ces différents

bouleversements réside dans le suivi de la gestion des Entreprises

Publiques, Entreprises Semi-publiques et Offices.

Cependant, cette direction a poursuivie ses activités

en vue d'améliorer les sociétés d'Etat et Office. Avec les

reformes qui sont intervenue le 31 Août 2005 suite à

l'arrêtés n°1102/MEF/DC/SG/SGM/DGE, la DSAEP qui

apparaît comme un appendice du Secrétariat Général

du Gouvernement. Ainsi, une bonne partie des tâches actuellement

exécutées s'apparente au toilettage des dossiers relatifs aux

entreprises à soumettre au Conseil des Ministres pour examen, et prend

le nom de Direction de la Gestion et du Contrôle du Portefeuille de

l'Etat (DGCPE).

2) Secteur d'activités

La DGCPE est l'ordonnateur des comptes spéciaux de sa

direction. Elle assure également la cogestion desdits comptes avec le

Directeur de l'Administration du Ministère et joue le rôle

d'organe de certification des états financiers de synthèse des

Entreprises Publiques, Semi-publiques et Offices encore dans le giron de

l'Etat. Ainsi pour exercer à plein temps elle dispose d'un cadre de

travail structuré facilitant par conséquent l'accomplissement de

sa mission

3) Différentes missions

La Direction de Gestion et du Contrôle du Portefeuille

de l'Etat ayant servi de cadre pour nos investigations et relevant de la

Direction Générale des Affaires Economiques, une des directions

techniques du Ministère, a pour mission :

« d'apprécier l'efficience de la gestion des

Entreprises Publiques et Semi-publiques par rapport aux normes de gestions

arrêtées à l'échelon national ou international ;

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 19

Analyse de la contribution des entreprises publiques

Béninoises dans la formation du PIB: cas

des entreprises du secteur

portuaire et maritime

de formuler toutes propositions ou recommandations de nature

à améliorer la gestion administrative, financière et

comptable des Sociétés et Offices ;

d'instituer, en rapport avec les Ministères et

Autorités de tutelle des Entreprises Publiques et Semi-publiques, un

système d'information et de documentation sur la gestion desdites

entreprises ;

de faire procéder, par les Ministres et les

Autorités de tutelle, aux redressements et corrections découlant

des résultats du contrôle de gestion ;

d'assurer une assistance aux Entreprises Publiques pour le

compte de l'Etat et du Gouvernement ;

de préparer et d'assurer l'exécution du

programme de privatisation, en collaboration avec la Commission Technique de

Dénationalisation ;

d'examiner toute question en rapport avec la vie des

entreprises publiques et semi-publiques et faire des propositions au Ministre

de l'Economie et des Finances ».

Tableau 2 : Répartition par

catégorie socioprofessionnelle de l'effectif du personnel de la

DGCPE.

|

Années

Catégories

|

2007

|

2008

|

2009

|

2010

|

2011

|

|

A1

|

06

|

06

|

08

|

08

|

07

|

|

A2

|

04

|

04

|

05

|

05

|

01

|

|

A3

|

02

|

02

|

01

|

01

|

00

|

|

B

|

01

|

01

|

01

|

01

|

00

|

|

C

|

01

|

00

|

02

|

02

|

02

|

|

D

|

01

|

01

|

00

|

00

|

00

|

|

E

|

02

|

01

|

01

|

01

|

01

|

|

Total

|

17

|

15

|

18

|

18

|

11

|

Source : Bureau des Affaires Financière

de la DGCPE

4) Structure organisationnelle

Elle comprend trois services organisés en Divisions

Spécialisées suivant les missions à accomplir et

relayés par une Division des Affaires Administratives et

Financières et d'un Secrétariat Administratif.

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 20

Analyse de la contribution des entreprises publiques

Béninoises dans la formation du PIB: cas

des entreprises du secteur

portuaire et maritime

a) Le Service des Etudes et de la

Réglementation

Ce service est chargé entre autres : de la mise en

oeuvre des programmes de privatisation et du suivi des contrats plans de

redressement ; de la mise en liquidation des Entreprises Publiques en

difficulté et du suivi des liquidations ; de la participation à

l'élaboration et au suivi des contrats programmes ; de la

réglementation du secteur des entreprises ; du respect des dispositions

législatives ; de l'exploitation des dossiers de candidature aux postes

de Commissaires aux Comptes ; de l'assistance aux entreprises publiques dans le

choix des cabinets d'audit internationaux ; du suivi du mandat des membres des

Conseils d'Administration et des Commissaires aux Comptes des Offices et

Sociétés d'Etat ; du suivi des études relatives à

la dénationalisation des Entreprises Publiques

.

b) Le Service de l'Audit

Comme son nom l'indique, le service de l'audit se charge de

la réalisation des études diagnostiques et d'audits complets des

Entreprises Publiques avec la collaboration éventuelle de Cabinets

d'Audit nationaux ou internationaux ; du suivi de la mise en application des

recommandations découlant des missions d'audit et de commissariat aux

comptes dans les entreprises publiques ; de la restructuration et de la

dynamisation des directions et services comptables, financiers et d'audit

interne des entreprises publiques ; de l'élaboration des manuels de

procédures ; de l'évaluation des entreprises et projets

d'investissement ou de développement.

c) Le Service du Contrôle de Gestion

En ce qui le concerne, il assiste les entreprises dans les

domaines de la conception, de l'organisation et au bon fonctionnement du

système d'information de gestion, à la structuration des

entreprises sur la base d'une décentralisation efficace de

l'autorité, à une meilleure mise en place d'une

comptabilité d'exploitation par l'élaboration des tableaux

statistiques et de bord, à l'élaboration des études

économiques et de projets de développement économique et

industriel de même que leur suivi le cas échéant.

d) Le Bureau des Affaires Administratives et

Financières

Cette division qui travaille en étroite collaboration

avec le Service Administratif et Financier de la Direction

Générale des Affaires Economiques a pour mission

d'élaborer le projet de budget de la Direction en assurant la gestion

des fonds spéciaux mis à la disposition de la Direction et la

centralisation des besoins de tous les services, la coordination de la gestion

des moyens matériels et de leur répartition, judicieusement,

entre les différents services, d'assurer la gestion du personnel, des

stocks de matériels et de fournitures.

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 21

Analyse de la contribution des entreprises publiques

Béninoises dans la formation du PIB: cas

des entreprises du secteur

portuaire et maritime

e) Le Secrétariat Administratif

Il assure les fonctions traditionnelles qui lui sont

dévolues.

La mise en application des dispositions concernant la DGCPE

passe par un personnel qui n'est pas des moindres, les uns nommés par

Décret pris en Conseil des Ministres sur proposition du Ministre de

l'Economie et des Finances et, les autres, par Arrêté du Ministre

de tutelle.

PARAGRAPHE 2 : Méthodologie de recherche

La conception et la réalisation de cette étude

ont été faites suivant une démarche méthodologique

dont les étapes sont les suivantes :

Outils d'analyses, variables, sources des données.

1) Outils d'analyses

Dans le cadre de notre étude, nous nous sommes

intéressés à la contribution des entreprises publiques

béninoises à la formation du PIB. Pour faire les analyses, nous

allons utiliser des statistiques descriptives et un modèle de

régression linéaire pour expliquer le PIB dans le secteur

tertiaire.

|

a)

Tableau 3 :

|

Statistiques descriptives

Le chiffre d'affaires au niveau des entreprises publiques

|

|

|

|

|

Variables

|

Moyenne

|

|

CA PAC

|

13679,82

|

|

|

CA CNCB

|

3510,095

|

|

CA SOBEMAP

|

12416,14

|

|

|

CA COBENAM

|

705,3646

|

Source: sur la base des

données recueillies

Nous constatons que sur ces treize dernières

années, en moyenne, le PAC à côté de la COBENAM a

réalisé le plus grand Chiffre d'Affaire (CA) soit (13679,82

contre 705,3646). Quant à la SOBEMAP et le CNCB, elles occupent

respectivement la deuxième et la troisième place. Peut- on alors

affirmer qu'au cours de ces treize ans le PAC a réalisé le CA le

plus élevé ? Le graphe ci-dessous nous en dira plus.

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 22

Analyse de la contribution des entreprises publiques

Béninoises dans la formation du PIB: cas

des entreprises du secteur

portuaire et maritime

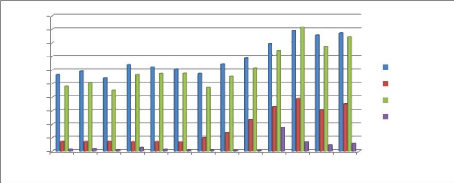

Graphique 1 : Evolution du chiffre

d'affaire des quatre entreprises de 1998 à 2010

20000

18000

16000

14000

12000

10000

4000

8000

6000

2000

0

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

2010

CA PAC

CA CNCB

CA SOBEMAP CA COBENAM

Source : sur la base des

données recueillies

Ce graphe retrace l'évolution du Chiffre d'Affaire des

entreprises portuaires et maritimes de 1998 à 2010. Le PAC et la SOBEMAP

ont connu une évolution au cours des années suivantes : 1998

à 1999, de 2000 à 2001, de 2004 à 2008 et de 2009 à

2010 puis une baisse de 1999 à 2000, de 2001 à 2004 et de 2008

à 2009. En ce qui concerne le CNCB, son CA s'est élevé de

2001 à 2008 et de 2009 à 2010 puis a chuté de 2000

à 2001 et de 2008 à 2009. Les trois entreprises ont eu leurs pics

en 2008 ; ces pics sont dus à la crise économique de 2008 qui a

permis au port de recevoir beaucoup d'importations. Les importations ont

fortement augmentées entre 2006 et 2009 (Adjovi. 2010). La COBENAM quant

à elle a subi des variations tout au long de ces treize ans et obtient

son pic en 2007 ; ce qui montre qu'elle avait de problème avant la

crise.

De tout ce qui précède, on peut alors conclure

que la SOBEMAP a réalisé le CA le plus élevé.

Tableau 4 : La valeur ajoutée

au niveau des entreprises publiques

|

Variables

|

Moyenne

|

|

VA PAC

|

7752,523

|

|

VA CNCB

|

1530,153

|

|

VA SOBEMAP

|

7036,978

|

|

VA COBENAM

|

317,2859

|

Source: sur la base des données

recueillies

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 23

Analyse de la contribution des entreprises publiques

Béninoises dans la formation du PIB: cas

des entreprises du secteur

portuaire et maritime

Nous constatons que sur ces treize dernières

années en moyenne, le PAC à côté de la COBENAM a

réalisé la plus grande VA soit (7752,523 contre 317,2859). Quant

à la SOBEMAP et le CNCB, elles occupent respectivement la

deuxième et la troisième place. Peut on alors affirmer qu'au

cours de ces treize années, le PAC a réalisé la VA la plus

élevée ?

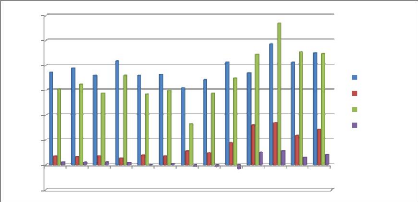

Graphique 2 : Evolution de la valeur

ajoutée de 1998 à 2010

12000

10000

-2000

4000

8000

6000

2000

0

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

2009 2010

VA PAC

VA CNCB

VA SOBEMAP VA COBENAM

Source : sur la base des données

recueillies

Ce graphe retrace l'évolution de la Valeur

Ajoutée des entreprises portuaires et maritimes de 1998 à 2010.

Le PAC et la SOBEMAP ont eu une hausse de la VA au cours des années

suivantes : de 1998 à 1999, de 2000 à 2001, de 2004 à 2006

et de 2006 à 2008 puis une baisse de la VA de 2001 à 2004, de

2006 à 2007 et de 2008 à 2009. En ce qui concerne le CNCB,

l'augmentation est enregistrée de 1998 à 2008 puis une diminution

de 2000 à 2001 et de 2009 à 2010. Les trois entreprises ont eu

leurs pics en 2008 ces pics sont dus à la crise économique de

2008 qui a permis au port de recevoir beaucoup d'importations. La COBENAM quant

à elle a subi des variations tout au long de ces treize ans puis obtient

son pic en 2007 ce qui montre qu'elle avait de problème avant la

crise.

De tout ce qui précède, on peut alors conclure

que la SOBEMAP a réalisé le VA la plus élevée.

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 24

Analyse de la contribution des entreprises publiques

Béninoises dans la formation du PIB: cas

des entreprises du secteur

portuaire et maritime

|

Tableau 5 : La contribution

|

au niveau des entreprises publiques

|

|

|

|

|

|

Variables

|

Moyenne

|

|

CO PAC

|

1868,81

|

|

|

CO CCNCB

|

550,8781

|

|

CO SOBEMAP

|

1895,593

|

|

|

CO COBENAM

|

76,69308

|

Source: sur la base des

données recueillies

Nous constatons que sur ces treize dernières

années en moyenne, la SOBEMAP à côté de la COBENAM a

réalisé la plus grande Contribution (CO) soit (1895,593 contre

76,69308). Quant au PAC et au CNCB, elles occupent respectivement la

deuxième et la troisième place. Peut-on alors affirmer qu'au

cours de ces treize ans le SOBEMAP a réalisé la CO la plus

élevée ?

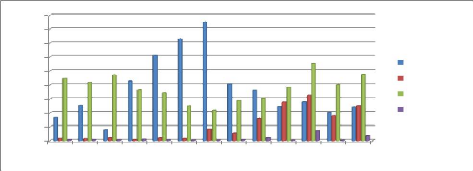

Graphique 3 : Evolution de la

contribution au budget de 1998 à 2010

4500

4000

3500

3000

2500

2000

1500

1000

500

0

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

2009 2010

CO PAC

CO CNCB

CO SOBEMAP CO COBENAM

Source : sur la base des données

recueillies

Ce graphe retrace l'évolution de la contribution des

entreprises portuaires et maritimes au budget de l'Etat de 1998 à 2010.

Le PAC a beaucoup contribué au budget de 1998 à 2004,

contrairement aux années 2004 à 2009 et de 2008 à 2009

où il a moins participé. La SOBEMAP quant à elle a

contribué faiblement au cours des années 2000 à 2004 et

2008 à 2009 et a connu une évolution entre 2004 et 2008. Il y a

donc une opposition sur la CO, entre le PAC et la SOBEMAP. En ce qui concerne

le CNCB, on note une forte contribution de 2005 à 2008 puis une

diminution de 2008 à 2009. La COBENAM quant à elle a subi des

variations tout au long de

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 25

Analyse de la contribution des entreprises publiques

Béninoises dans la formation du PIB: cas

des entreprises du secteur

portuaire et maritime

ces treize ans et obtient sa plus forte contribution en 2008.

Cela peut s'expliquer par le faite qu'en 2008 il y a eu assez d'importation

suite à la crise économique.

De tout ce qui précède, on peut alors conclure que

le PAC a le plus contribué au budget de l'Etat.

Tableau 6 : Le Résultat Net au

niveau des entreprises publiques

|

Variables

|

Moyenne

|

|

RN PAC

|

762,1069

|

|

RN CNCB

|

569,3838

|

|

RN SOBEMAP

|

1895,593

|

|

RN COBENAM

|

53,49846

|

Source: sur la base des

données recueillies

Nous constatons que sur ces treize ans en moyenne, le SOBEMAP

comparativement à de la COBENAM a réalisé le plus grand RN

soit (2099,335 contre 72,208). Quant au PAC et au CNCB, elles occupent

respectivement la deuxième et la troisième place. Peut-on alors

affirmer qu'au cours de ces treize ans la SOBEMAP a réalisé le RN

le plus élevé ?

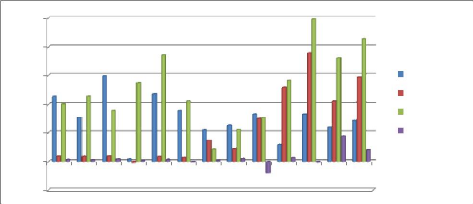

Graphique 4 : Evolution du

résultat net de 1998 à 2010

2500

2000

1500

1000

-500

500

0

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

2010

RN PAC

RN CNCB

RN SOBEMAP RN COBENAM

Source : sur la base des données

recueillies

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 26

Analyse de la contribution des entreprises publiques

Béninoises dans la formation du PIB: cas

des entreprises du secteur

portuaire et maritime

Ce graphe retrace l'évolution du Résultat Net

(RN) de 2007 à 2008 mais a chuté de 2001 à 2004 et de 2008

à 2009. La SOBEMAP quant à elle a donné un faible

résultat de 2002 à 2004 et de 2008 à 2009 mais de 2000

à 2002 et de 2004 à 2008 il y a connu une évolution. Il y

a donc une opposition, entre l'évolution du RN du PAC et celui de la

SOBEMAP. En ce qui concerne le CNCB son RN a assez varié au cours de ces

treize dernières années ; il a eu une augmentation du

résultat de 2004 à 2008 puis une diminution de 2008 à

2009. La COBENAM quant à elle a subi des variations tout au long de ces

treize ans et obtient son plus fort résultat net en 2009.

De tout ce qui précède, on peut alors conclure

que la SOBEMAP a eu le RN le plus élevé.

b) Modèle de régression

linéaire

Le modèle s'écrit : PIB = f (MB, IM, SUB, RN).

Dans ce modèle, la Marge brute est la différence

entre le revenu perçu et le coût de fabrication d'un produit ou de

prestation d'un service peut être assimilé à la valeur

ajoutée.

Pour mesurer la contribution des entreprises à la

formation du PIB, nous avons retenu le calcul du PIB par l'approche production

car cette approche prend en compte la valeur ajoutée (VA) des

entreprises. Suite au manque de données nous avons utilisé la

procédure d'interpolation de données trimestrielles à

partis de données annuelles (Goldstein et Khan 1976) (voir Annexe 7)

Le modèle s'écrit donc : PIB = f (VA, IM, SUB, RN).

Or ces entreprises contribuent à la mobilisation des

ressources pour l'Etat, donc elles ne bénéficient d'aucune

subvention.

De façon pratique on a donc :

2) Variables

La période 1998 à 2010 est choisie dans le cadre

de cette étude pour analyser jusqu'à une période

récente ce qui est fait dans le domaine portuaire et maritime. Les

variables que nous avons utilisées sont :

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 27

Analyse de la contribution des entreprises publiques

Béninoises dans la formation du PIB: cas

des entreprises du secteur

portuaire et maritime

a) Le Chiffre d'Affaire (CA)

Le chiffre d'affaires est la somme des ventes de biens et de

prestations de services relevant de l'exploitation habituelle de l'entreprise.

Ce montant ne comprend ni la TVA ni les autres impôts liés

directement au chiffre d'affaire. Les réductions commerciales (remises,

ristournes, rabais) sont à déduire du chiffre d'affaire pour

obtenir le chiffre d'affaire net. Le chiffre d'affaire est le reflet de

l'activité de l'entreprise mais pas de sa rentabilité : beaucoup

d'activités ou un important chiffre d'affaire ne signifient pas

forcément une bonne rentabilité. Son analyse dans une entreprise

doit être toujours accompagnée d'une analyse de la

rentabilité

A lui seul, le chiffre d'affaire ne permet pas

d'évaluer l'entreprise. Son niveau dépend en effet de la nature

de son activité. Cependant, c'est un outil de comparaison pratique entre

entreprises d'un même secteur d'activité. La variation du chiffre

d'affaire d'une entreprise est en revanche un indicateur analytique

intéressant. A cette fin, le chiffre d'affaire peut être

exprimé en valeur ou en volume, c'est-à-dire à prix

constant (en faisant abstraction de la hausse des prix). Dans ce cas, on dira

que le chiffre d'affaire est déflaté.

b) La valeur ajoutée (VA)

La valeur ajoutée est la mesure de la production

nouvelle réalisée dans une entreprise. En effet, quand une

entreprise investit 3 millions d'euros dans sa production, elle n'a pas

créé elle-même la totalité de cette production car

elle a acheté des produits (biens et services, par exemple les

matières premières, l'électricité, etc..) d'autres

entreprises. Il est intéressant de savoir ce qu'elle a effectivement

produit, c'est-à -dire la valeur qu'elle a ajoutée à la

valeur des biens achetés à l'extérieur. C'est ce que

mesure la valeur ajoutée.

c) Le résultat net (RN)

Le résultat net traduit l'enrichissement ou

l'appauvrissement de l'entreprise au cours de l'exercice

considéré ; il relève donc d'un concept patrimonial et non

de trésorerie. Il s'agit en fait de la part résiduelle du

résultat d'exploitation revenant aux actionnaires après que les

créanciers et l'Etat ont perçu leur part. Ce résultat net

peut donc être distribué sous forme de dividendes, ou mis en

réserve (augmentant ainsi le montant des capitaux propres de

l'entreprise).

d) L'impôt BIC

C'est l'impôt relevé sur les

bénéfices industriels et commerciaux, il émane des revenus

des indépendants (entreprises individuelles) exerçant une

activité commerciale, industrielle ou artisanale.

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 28

Analyse de la contribution des entreprises publiques

Béninoises dans la formation du PIB: cas

des entreprises du secteur

portuaire et maritime

e) Impôt et taxe

Les impôts, taxes et versements assimilés sont des

charges correspondant :

· d'une part, à des versements obligatoires

à l'Etat et aux collectivités locales pour subvenir aux

dépenses publiques ;

· d'autre part, à des versements institués

par l'autorité publique, notamment pour le financement d'actions

d'intérêt économique ou social.

f) Dividende

Dans le droit des procédures d'exécution et des

procédures collectives, le mot désigne la partie du produit d'une

vente qui revient à chacun des créanciers lorsque par suite

d'insuffisance d'actif ceux ci n'ont pu obtenir d'être

intégralement payés des sommes qui leur étaient dues.

Dans le droit des sociétés, par opposition au

revenu d'un "emprunt obligataire" qui est dénommé

"intérêt", le mot "dividende" désigne la partie des

bénéfices d'une société qui, sur décision de

l'assemblée générale, est distribuée à

chaque titulaire d'une action.

Selon la règle, en l'absence d'une disposition des

statuts, la part de bénéfices remis à chaque actionnaire

est proportionnelle à son investissement. Cependant, par exception

à cette règle, pour une valeur nominale égale aux actions

ordinaires, les sociétés peuvent instituer des "dividendes

majorés" à condition que la majoration n'excède pas 10%.

Ces actions sont dites "actions de priorité" ou "à dividende

prioritaire". Les statuts de la société peuvent prévoir

que les actionnaires pourront être payés des dividendes en

choisissant d'en recevoir la valeur en actions.

g) Subvention

Une subvention est, en première approche, une aide

financière en don réel (et non en prêt ou avance de

trésorerie) à partir de fonds publics ; une définition

plus précise est difficile. Le bénéficiaire de la

subvention peut être quelconque : public ou privé ; entreprise,

association, ou personne ; etc. La subvention peut porter sur un projet, sur un

type de bien, sur une situation...

Les subventions sont aujourd'hui une question importante du

débat public, même lorsqu'on écarte les questions d'usage

immoral voire illégal des subventions (corruption, contrepartie pour un

appui politique, détournement de fonds, etc.).

3) Sources des données

Les donnés utilisées dans le cadre de la

recherche proviennent de la Direction de la Gestion du Contrôle du

portefeuille de l'Etat (DGCPE) d'une part. Et d'autre part, de Direction de la

Prévision et de la Conjoncture (DPC), tous à la DGAE.

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 29

Réalisé et soutenu par AHOUANSOU K. André et

MADJRI D. Expédit Page 30