Page 43

CHAPITRE II : ANALYSES DES RESULTATS ET DE L'ETUDE.

Page 44

Profil des client(e€

? La Population de client(e) qui a fait l'objet de

l'étude est à prédominance féminine (83.5 %). Donc

cela montre que le microcrédit participe à l'amélioration

de condition de vie des clientes car grâce à l'octroie de

crédit elles arrivent à combler le manque qui existait par

rapport à son statut. En ce sens, la microfinance est un instrument de

lutte contre l'inégalité et donne l'égalité de

chance.

L'échantillon enquêté est

présenté dans le Tableau 1.

Tableau 1 :

Répartition des client(e) par sexe, et montant du dernier crédit

octroyé.

Montant du dernier

crédit en FDJ

|

La CPEC (Caisse Populaire d'Epargne et de

Crédit)

|

|

Féminin

|

Total

|

70.000 Fdj

|

4

|

134

|

138

|

75.000 Fdj

|

5

|

7

|

12

|

100.000 Fdj

|

19

|

137

|

156

|

150.000 Fdj

|

1

|

2

|

3

|

200.000 Fdj

|

10

|

34

|

44

|

250.000 Fdj

|

2

|

|

2

|

300.000 Fdj

|

12

|

6

|

18

|

400.000 Fdj

|

1

|

3

|

4

|

500.000 Fdj

|

17

|

18

|

35

|

TOTAL

|

71

|

341

|

412

|

|

? L'âge moyen des client(e) est de 43,1 ans. Celui des

hommes est de 38,4 ans et celui

des femmes est de 44,0 ans.

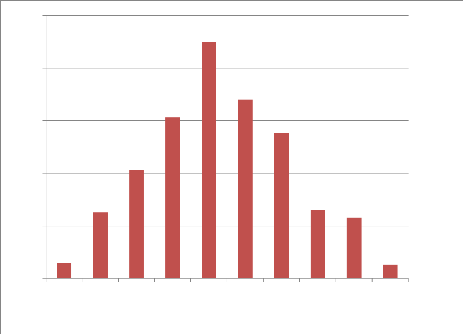

La répartition par groupe d'âges des client(e)

représentée sur le graphique1, montre que 78,8%

des client(e) sont âgé(e) de 30 à 54 ans, alors

que les jeunes de 20 à 29 ans ne représentent que 7,8%.

Quant aux client(e) âgé(e) de 55 ans et plus, ils/elles

représentent 13,6%.

Graphique 1 : Répartition des

client(e) par groupes d'âges (en %)

25

22,5

13,8

6,5

5,8

0

15,3

1,5

6,3

10,3

20

15

10

Pourcentages (%J

5

17

1,3

[20-24] [25-29] [30-34] [35-39] [40-44] [45-49] [50-54] [55-59]

[60-64] [65-69]

Classes d'âges des client(e)s

Page 45

? 99,2% des client(e) résident les

quartiers « populaires » où sont généralement

localisées les populations à faibles revenus :

59,5% dans la Commune de Boulaos et 38,8%

dans la Commune de Balbala. Seulement 0,8%

des client(e) résident dans la commune de Ras-Dika

où vivent assez de ménages à revenus

élevés (Quartiers aisés)1.

? Les client(e) sont en majorité (71,3%)

marié(e) tandis que les veuf/ves, les célibataires et les

divorcé(e) en représentent respectivement 16,0%,

10,0% et 2,8%.

Graphique 2 : Situation Matrimonial des

client(e) en (%).

Célibataire

10%

Veuf(ve)

16%

Divorcé(e)

3%

Marié(e)

71%

En désagrégeant ces résultats par sexe,

on observe dans le tableau 2 que les proportions de mariés et

de célibataires sont plus élevées chez les hommes, tandis

que les proportions de veuves et de divorcées sont plus

élevées chez les femmes même si elles restent nettement

inférieures à la proportion de femmes mariées.

Il existe 3 communes dans Djibouti-Ville : La commune de

Balbala avec 195.906 habitants, est la plus

1 _

grande commune de la ville. Elle accueille un nombre important

de population de la ville. La seconde commune la plus peuplée avec

151.065 habitants, est la commune de Boulaos qui

accueille un nombre important de population de la classe moyenne et pauvre. Et

enfin la plus petite est la commune de Ras-Dika avec une population de

3.906 habitants, qui abrite la couche aisée et

riche.

Page 46

Tableau 2 : Répartition des client(e)

par statut matrimonial et par sexe.

Page 47

Statut

Matrimonial

|

Masculin

|

Féminin

|

|

% client(e

|

%

client(e€

|

|

Marié(e)

|

54

|

76.05%

|

238

|

69.80%

|

Divorcé(e)

|

1

|

1.40%

|

9

|

2.64%

|

Veuf/ve

|

2

|

2.80%

|

64

|

18.76%

|

Célibataire

|

14

|

19.75%

|

30

|

8.80%

|

Total

|

71

|

100%

|

341

|

100%

|

|

? 76,8% des client(e ) n'ont pas été à

l'école et ne savent pas lire, toutes langues et tous types

d'écoles confondus.

Une grande disparité existe entre les hommes et

les femmes par rapport à l'éducation : 47,0% seulement des hommes

ne savent pas lire contre 85,3% des femmes.

Les 19,7% restants des client(e ) qui savent lire se

repartissent par niveau d'étude comme suit : 8,2% pour le primaire, 7,5%

pour le collège, 3,0% pour le lycée, 1,8% pour

l'université et 2% pour les cours d'alphabétisation (Cours

d'initiation). Ce qui explique de près le programme de l'Etat dans la

lutte contre l'analphabétisme.

1. Activités

? 96,7% des client(e ) ont investi une partie

ou la totalité des prêts contractés dans des

activités génératrices de revenus (AGR).

Parmi les 3,3% restants des client(e )

61,5% ont utilisé leurs crédits dans la construction ou

l'amélioration de l'habitat ; 23,1% ont acheté des

denrées alimentaires pour la consommation du ménage et/ou ont

fait des dépenses pour les vêtements, les équipements

domestiques et la scolarisation des enfants ; 15,4% ont fait des dons

ou prêts à de tiers personnes.

Il est à noter que cette catégorie de client(e)

n'ayant pas investi dans des AGR est composée de 53,8% d'hommes et de

46,2% de femmes.

Page 48

Au sein des 96,7% des client(e) qui ont investi

dans des AGR, 84,2% ont investi la totalité des fonds

reçus dans ces activités et 15,8% en ont affecté

une partie à diverses dépenses :

- achat de denrées alimentaires pour la consommation du

ménage : 6,7%

- amélioration de l'habitat (construction,

réparation, eau, électricité) : 6,7%

- achat de vêtements et/ou équipements domestiques,

dépenses de scolarisation : 5,7% - remboursement de prêts :

0,3%.

Le schéma d'affectation des crédits reçus

par les client(e) est représenté sur le graphique 3

ci-après.

Graphique 3 : Schéma d'affection des

crédits reçus par les client(e) selon le sexe en

(%).

120

100

40

80

60

20

0

Masculin Féminin Ensemble

74,2 %

10,6

15,2

82,9 %

15,3

1,8

81,5 %

15,3

3,3

Crédits non investis dans des AGR

crédits totalement investis dans les AGR

Crédits partagés entre les AGR et autres

dépenses

AGR : Activités Génératrices de

Revenus.

Ce graphique montre qu'une proportion non négligeable des

hommes (10,6%) n'a pas directement investi dans des AGR contrairement aux

femmes où seulement 1,8% sont dans ce cas. Inversement la proportion

d'hommes (74,2%) à investir la totalité des crédits

reçus dans les AGR est moindre que celle des femmes (81,5%).

? Par rapport au sexe, il existe une corrélation quasi

parfaite (r = 0,99) entre le schéma d'affectation des crédits

reçus et le nombre d'AGR créées par les client (e€

Ceci se traduit,

Page 49

comme on peut le voir dans le tableau 3, par le constat que la

proportion de femmes (13,7%) ayant investi dans deux ou trois AGR est deux plus

grande que chez les hommes (6,8%). Une des explications à ce constat

réside dans le fait que les hommes viennent d'entrer dans le circuit de

la microfinance alors que la majorité des femmes, surtout celles de la

CPEC, sont des anciennes clientes du FDS où elles avaient

bénéficié de plus d'un cycle de prêts qui leur a

permis de créer des AGR et même de les diversifier. On peut voir

par là l'un des impacts positifs de la microfinance sur la

création et la diversification des AGR dont les effets induits peuvent

être la création des emplois, l'augmentation des revenus

personnels, l'amélioration des conditions de vie.

Tableau 3 : Répartition des client(e ayant

investi dans les AGR selon le nombre d'AGR et sexe.

Nombre d'AGR

ayant

bénéficié

des

crédits

octroyés

|

Masculin

|

Féminin

|

Ensemble

|

|

% client(e Nombre

|

% client(e Nombre

|

%

client(e€

|

|

1

|

55

|

93,2

|

283

|

86,3

|

338

|

87,3

|

2

|

4

|

6,8

|

40

|

12,2

|

44

|

11,4

|

3

|

|

|

5

|

1,5

|

5

|

1,3

|

Total

|

59

|

100,0

|

328

|

100,0

|

387

|

100,0

|

|

AGR= Activités Génératrice de

revenus.

? Types d'AGR principales

? A l'image de l'économie

nationale1, la quasi-totalité des AGR

créés ou ayant bénéficié d'un apport des

crédits de la microfinance relève du secteur tertiaire à

99,5%. Seules 2 activités principales (de jardinage et d'artisanat) sur

387 sont hors de ce secteur.

Types d'Activités

|

Masculin

|

Féminin

|

Ensemble

|

|

1 _

En 2011, le PIB de Djibouti était composé de 4,2 %

de secteur primaire, 19,2% de secteur secondaire et 76,6% de secteur tertiaire

selon les données de la Banque Centrale de Djibouti.

Page 50

Nombr e

|

%

client(e€

Nombre

|

Nombr e

|

%

client(e€

Nombre

|

|

Charchari1 (vente

de

vêtement et chaussures,

parfum...etc)

|

5

|

8,5

|

152

|

46,3

|

157

|

40,6

|

Boutiques et bazar

|

20

|

33,9

|

39

|

11,9

|

59

|

15,2

|

Restaurant et gargote

|

2

|

3,4

|

30

|

9,1

|

32

|

8,3

|

Vente de beignets,

galettes et gâteaux

|

4

|

6,8

|

23

|

7,0

|

27

|

7,0

|

Vente de fruits, légumes

|

1

|

1,7

|

25

|

7,6

|

26

|

6,7

|

Vente de glace, boissons et jus

|

2

|

3,4

|

18

|

5,5

|

20

|

5,2

|

Transport

|

13

|

22,0

|

2

|

0,6

|

15

|

3,9

|

Cabine téléphonique

(taxi phone)

|

5

|

8,5

|

7

|

2,1

|

12

|

3,1

|

Vente de viande,

poisson

|

1

|

1,7

|

5

|

1,5

|

6

|

1,6

|

Vente de portable

|

1

|

1,7

|

5

|

1,5

|

6

|

1,6

|

Vente de Khat2

|

|

|

4

|

1,2

|

4

|

1,0

|

Vente de bétail, lait,

beurre

|

1

|

1,7

|

2

|

0,6

|

3

|

0,8

|

Vente de Pain, céréales

et autres grains.

|

|

|

6

|

0,18

|

6

|

0,18

|

Salle de Jeux et Vidéos

|

1

|

1,7

|

2

|

0,6

|

3

|

0,8

|

Réparation et Garages

|

2

|

3,4

|

|

|

2

|

0,5

|

Vente de meuble et accessoire

|

|

|

2

|

0,6

|

2

|

0,5

|

Jardinages

|

1

|

1,7

|

|

|

1

|

0,3

|

Artisanat

|

|

|

1

|

0,3

|

1

|

0,3

|

Ventes de Fourniture

scolaire et Divers.

|

|

|

1

|

0,3

|

1

|

0,3

|

Total

|

59

|

100,0

|

328

|

100,0

|

387

|

100,0

|

|

Tableau 4 : Types d'activités principales

dans lesquelles les crédits ont été investis.

1 _

charchari vient du mot Arabe qui signifie

« commerçante » qui achète et

vend.

2

_ Khat : est une espèce d'arbuste, connu pour son usage

par les populations qui en mâchent longuement les feuilles pour leur

effet stimulant et euphorisant comparable à celui de

l'amphétamine.

Page 51

? En se fondant sur les

résultats du tableau 4, on remarque que, malgré la

diversification, deux activités d'achat et de revente de produits

prédominent fortement : la vente d'effets vestimentaires (40,6%) et les

boutiques et bazars (15,2%). A elles seules, ces deux AGR représentent

plus de la moitié (55,6%) des AGR. Ensuite viennent, en proportions

relativement significatives, les activités de restauration (8,3%), les

activités de transformation alimentaire (7,0%), les activités de

revente de fruits et légumes (6,7%) et les activités de

production et de vente de glaces et boissons.

? Par ailleurs on assiste à une

catégorisation des AGR selon le genre :

? Par rapport aux femmes, les hommes investissent plus dans

le transport (22,6% contre 0,6%), les boutiques et bazars (33,9% contre 11,9%),

les cabines téléphoniques (8,5% contre 2,1%). Les

activités de réparation/garage et le jardinage reviennent

entière aux hommes ;

? Par rapport aux hommes, les femmes investissement plus dans

la revente des effets vestimentaires (46,3% contre 8,5%), la restauration (9,1%

contre 3,4%), la revente de fruit et légumes (7,6% contre 1,7%). Les

activités de revente de Khat, de céréales, de pain, de

meubles et vaisselles et les activités de coiffure reviennent aux

femmes.

? Caractéristiques des AGR

principales

? Les AGR recensées sont en

général des petites unités d'exploitation individuelle

à caractère informel1 où

travaille seul(e) le/la client(e) (55,6% des AGR) parfois aidé par les

membres de sa famille (30,2% des AGR). Pour les autres, le/la client(e) emploie

des salariés (12,1% des AGR) ou travaille avec des associée

(2,1%).

? Les hommes travaillent moins

seuls que les femmes (28,8% contre 60,4%) mais font

plus appel aux salariés que les femmes (30,5% contre

8,8%) ou à l'aide de la famille (37, 3% contre 29,0%).

? Dans tous les cas la plus grande

majorité des AGR (99,2%) sont gérées par les

client(e) eux-mêmes et se pratiquent dans ou devant la

maison (56,1%) ou au marché le plus proche (24,8%).

1 _

Ensemble d'unités produisant des biens et des services

en vue principalement de créer des emplois et des revenus pour les

personnes concernées. Ces unités, ayant un faible niveau

d'organisation, opèrent à petite échelle et de

manière spécifique, avec peu ou pas de division entre le travail

et le capital en tant que facteurs de production. Les relations de travail,

lorsqu'elles existent, sont surtout fondées sur l'emploi occasionnel,

les relations de parenté ou les relations personnelles et sociales

plutôt que sur des accords contractuels comportant des garanties en bonne

et due forme» (BIT, 1993).

Page 52

Graphique 4 : Répartition des AGR selon le

type de personnel

56%

2%

12%

30%

Client(e) aidée par sa famille Client(e) employant des

salariés client(e) avec associés client(e) travaillant seul(e

? Emploi

? En partant du postulat que chaque

crédit investit en totalité ou partiellement dans

une AGR permet de créer ou de maintenir au moins un

emploi, on peut dire que 96,7% des crédits

octroyés ont directement contribué à la création ou

au maintient de l'emploi sur le marché national du travail. Dans le

même sens, il est également important de rappeler que

malgré la proportion élevée d'auto-emploi, 12,1% des AGR

emploient des salariés.

D'autre part on notera que 70,5% des client(e€ayant

investi dans AGR ont déclaré n'avoir pas exercé d'emplois

ou d'autres activités rémunérées en dehors des AGR

ayant bénéficié des apports des crédits. Cette

situation concerne une proportion plus importante de femmes que d'hommes (75,9%

contre 40,7%).

? Remboursement des crédits

? 13,5% des client(e€ont

déclaré avoir eu des difficultés, à un moment ou

à un autre, à rembourser leurs crédits (6,1% des hommes

contre 15,0% des femmes).

Les principales raisons avancées par rapport à

ces difficultés sont : la maladie du client ou d'un membre de la

famille, le manque de rentabilité de l'AGR créée

(à mettre en rapport avec le délai de remboursement

jugé court), la pression du poids des dépenses du

ménage parfois liée au chômage des autres membres du

ménage. Certaines clientes ont évoqué des problèmes

de gestion des groupes solidaires.

Page 53

? 21,3% des client(e) ayant clôturé leurs

crédits ont évoqué les difficultés de remboursement

pour justifier l'arrêt de solliciter de nouveau crédit.

|

|