L'analyse des produits financiers islamiques et la gestion des risques. Cas de la Moucharaka et de la Mourabaha( Télécharger le fichier original )par Moussa DIOP Université Cheikh Anta Diop de Dakar - Master 2 monnaie finance et banque 2013 |

CHAPITRE 2 : LES PRODUITS FINANCIERS ET LES TYPES DE RISQUE EN

L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 4 II.2.3.5. Les Soukouk ou obligations islamiques 37

SENEGAL ..50

CHAPITRE 3 : GESTION DES RISQUES SUR LES PRODUITS MOUCHARAKA etMOURABAHA 54 I. LA GESTION DES RISQUES LIES AU CONTRAT DE MOUCHARAKA.54

I.2.1. La couverture du captal risque 55 I.2.2. La couverture par tierce partie (Third Party Risk) 56 I.2.2. L'utilisation du RAROC .56 I.2.3. La Moucharaka et le financement à l'importation .59 L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 5 Observations finales .60 II. LA GESTION DES RISQUES LIES AU CONTRAT DE MOURABAHA 60

LISTE DES TABLEAUXTableau 1 : Bilan banque conventionnelle vs bilan banque islamique ..27 Tableau 2 : Les fonds propres nécessaires aux produits financiers islamiques 42 Tableau 3 : Perception du risque dans les banques islamiques 50 LISTE DES FIGURESFigure 1 : Contrat de Moudaraba 29 Figure 2 : Contrat de Moucharaka 30 Figure 3 : Contrat de Mourabaha 32 Figure 4 : ContratIjara-Wa-Iktina 34 L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 6 Figure 5 : Contrat de Salam

L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 7 INTRODUCTIONIl y a 30 ans la scène financière internationale a connu l'émergence du système financier islamique. En effet, la finance islamique modernisée a pris forme dans les années 1970, au carrefour de la montée du panislamisme et du boom pétrolier de 1973. C'est une finance très ancienne car ses origines remontent au 7ème siècle durant la vie du prophète Mouhammed. Dans les années 1950, l'évolution de la nature et des objectifs de la finance islamique commençaient à se dessiner. En effet un petit nombre d'érudits et de scientifiques musulmans théorisent la possibilité de créer un système financier alternatif à la finance traditionnelle et conforme aux enseignements du Coran. Quelques années plus tard, cette idée va se matérialiser concrètement en inspirant la création du Pilgrim's Administration and Fund (Tabung Haji)1 en Malaisie (1956) et l'expérience de Mit Ghamr2, une communauté rurale située dans le delta du Nil en Egypte (1963).3 Ces deux expériences illustrent d'ores et déjà, une spécificité qui marquera la finance islamique tout au long de son histoire: son homogénéité profonde. Les années 1970 marquent le véritable tournant de la finance islamique malgré ses premières expériences relatives. La guerre de Kippour qui opposait l'Israël à un certain nombre de pays arabes défendant la cause palestinienne a eu pour conséquence le premier choc pétrolier. Ce choc a facilité l'enrichissement rapide des pays du Golf, exportateurs de pétrole. L'afflux de pétrodollars dans ces pays accentuait la nécessite de créer des institutions financières pour une gestion durable de ces fonds et surtout une gestion conforme aux valeurs de l'Islam. C'est dans cette foulée que la Banque Islamique de Développement (BID) a été créée en 1974 au sommet de Lahore au Pakistan. D'autres établissements financiers vont éclore durant la même décennie. Nous pouvons nommer la Dubaï Islamic Bank en 1975, la Faysal Islamic Bank en 1979 ainsi que la Banque islamique de Bahreïn en 1979. Cette date marque aussi l'islamisation de l'ensemble du secteur bancaire du Pakistan. Il fut suivi, en 1983, par le Soudan et l'Iran4. 1 Le Tabung Haji, impulsé et financé par les autorités publiques malaisiennes, était voué à investir les ressources collectées auprès d'un grand nombre de petits épargnants dans des grands projets industriels, agricoles ou de construction. 2 L'objectif du fondateur, Ahmed al Najjar, était d'assurer l'intermédiation des ressources financières entre épargnants et petits investisseurs locaux. 3 Pastré et Gacheva, 2008. 4 Ibrahim WARDE, « Paradoxes de la finance islamique ». Septembre 2001. L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 8 Les progrès réalisés dans le domaine de l'ingénierie financière et certaines évolutions dans l'environnement économique ont facilité l'élaboration de produits financiers qui intègrent les exigences de la finance islamique. A la différence de la finance classique, la finance islamique est basée sur le respect de la Gharia c'est à dire la loi islamique. En effet elle exclut le Riba ou intérêt dans toutes ces formes, la spéculation, la thésaurisation... Ceci parait paradoxal pour certains contemporains. Le souci est que comment les institutions financières islamiques (IFI) trouvent assez de ressources pour faire face à leurs activités financières. Vue la spécificité de leurs produits, comment elles arrivent à gérer leurs portefeuilles ? En dépit de tout cela la finance islamique connait une montée extraordinaire et parait solide face à la crise financière de 2007 partie des Etats-Unis. Les spécialistes estiment que, à l'horizon 2020, ce marché devrait représenter 1300 milliards de dollar avec un taux de croissance à deux chiffres (actuellement 30% selon la dernière estimation de Moody's). Ceci conduit les institutions et banques islamiques à développer leurs compétences en gestion des risques de marché, de crédit, opérationnel ou de liquidité. Outre ces risques les IFI sont exposées au risque de réputation de leurs établissements concernant essentiellement le risque de Gharia non complaisance (dans leurs produits et services) qui est susceptible d'avoir un impact sur leur rang et d'induire des conséquences sur leur profitabilité et leur liquidité. Les IFI fournissent à la fois des produits participatifs qui respectent le principe du partage des pertes et des produits par dette ou coûts plus marge qui obéissent cependant à la loi islamique ou Gharia. Parmi les produits financiers les IFI utilisent plus la Moucharaka (participation) et la Mourabaha (vente à crédit) du fait de leur caractère productif et commercial respectivement. Ces deux produits sont exposés aux risques de crédit, de marge, de contrepartie... Cependant les banques islamiques rencontrent beaucoup de difficultés pour leur gestion. Il y a d'abord les problèmes d'applications des normes internationales en ce qui concerne la gestion des risques et l'utilisation des techniques de couverture classiques. Il y a aussi le problème du cadre juridique et réglementaire des banques islamiques implantées dans des pays où le secteur bancaire est classique. Il s'y ajoute aussi que les IFI doivent respecter certains ratios imposés par les banques centrales classiques. Cette réflexion nous conduit à poser ces questions suivantes : Comment fonctionnent les institutions financières islamiques? Quelles sont leurs différentes techniques de financement? L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 9 Quels sont les types de risques liés à la finance islamique? Et notamment comment les IFI se protègent contre les risques liés à leurs produits financiers comme la Moucharaka et la Mourabaha? L'objectif de cette recherche nous a amené à développer trois chapitres. Le premier chapitre portera sur la revue critique de la littérature et le cadre conceptuel du sujet. Ce chapitre nous permettra de définir quelques concepts et réviser les principes qui régissent la finance islamique. Le deuxième chapitre portera sur les produits financiers et les types de risques en finance islamique. Il sera composé de quatre sous chapitres. Nous verrons d'abord le fonctionnement des banques islamiques en analysant leurs normes comptables et juridiques et en faisant une comparaison entre le bilan des banques islamiques et celui des banques traditionnelles. Ensuite nous allons présenter les produits financiers islamiques, ceux qui obéissent à la philosophie musulmane (Moucharaka et Moudaraba) et ceux avec coût plus marge (Mourabaha, Ijara, Salam, Istisna...). Nous verrons ensuite les types de risques qu'on rencontre en finance islamique. Nous terminerons ce deuxième chapitre par présenter les institutions financières islamiques au Sénégal à savoir la Banque islamique du Sénégal (BIS) et le MECIS SARL. Le troisième chapitre portera sur la gestion des risques sur les produits Moucharaka et Mourabaha. Nous verrons d'abord les risques liés sur ces deux produits qui ont des caractéristiques distinctes ensuite d'étudier la gestion des risques pour chaque produit. L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 10 CHAPITRE 1 : REVUE CRITIQUE ET CADRE CONCEPTUELI. LA REVUE CRITIQUE DE LA LITTERATURELa plupart des thèses et des mémoires des chercheurs ou des étudiants que nous avons pu voir, la revue critique se fait selon les auteurs. Nous allons présenter la revue critique de notre sujet sous forme de thèmes. Ainsi nous avons divisé notre sujet en trois thèmes : les principes de la finance islamique, les produits financiers islamiques (Moucharaka, Mourabaha...) et la gestion des risques en finance islamique. I.1. Les principes de la finance islamiqueA l'aube de la troisième millénaire, la finance islamique est perçue comme indispensable à l'économie mondiale. En effet selon Martens André, il y a une influence de l'Islam dans l'activité économique et « quiconque, aujourd'hui s'intéresse à l'économie internationale ne puisse l'ignorer ».5 Elle a connu une croissance remarquable depuis ses débuts datant de 1975. Selon toujours A. Mertens, la valeur des actifs des institutions de finance islamique en 1985 était de 5 milliards de dollars us (Iqbal, 1997) et à l'aube du troisième millénaire, elle est de 100 milliards de dollars US (Banque mondiale, 2000, p.79)6. Pour Mouhamed EL Korchi, « Le nombre d'institutions financières islamiques dans le monde est passé d'une seule en 1975 à plus de 300 aujourd'hui dans plus de 75 pays... Le total de leurs avoirs dépasse 250 milliards de dollars et qu'il augmente de 15% par an ».7 Pour Kaouther Jouaber, « la Finance Islamique représente aujourd'hui un marché de 800 milliards de dollars. Les spécialistes estiment que, à l'horizon 2020, ce marché devrait représenter 1300 milliards de dollar avec un taux de croissance à deux chiffres »8. 5 Martens, Andrés, 2001. 6 Martens, Andrés, 2001. 7 M. EL Korchi, Décembre 2005. 8 Kaouther JOUABER, Maitre de Conférences à l'Université Paris Dauphine. Interview accordé au magazine NextFinance sur la Finance Islamique, 2009. L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 11 Selon Cherif Karim9, deux raisons expliquent ce succès : l'augmentation du prix des hydrocarbures (boom pétrolier) générant des excédents de liquidités dans la région du Golfe persique et le choc du 11 septembre 2001 qui a créé une sorte de rupture entre l'Occident et la Communauté musulmane. Selon Myret Zaki10, cette date a été le déclencheur du renforcement de la réglementation bancaire Outre-Atlantique incitant les fortunes moyen-orientales à s'exporter. Ceci nous conduit à poser les questions suivantes : « En quoi consiste la finance islamique ? » et « Quels sont ses principes ? ». Les spécialistes ont essayé de connaitre la spécificité de la finance islamique. Ainsi selon O. PASTRE et K. GACHEVA : « Un système financier islamique s'organise autour de mécanismes, d'institutions et de produits qui doivent respecter l'ensemble des principes philosophiques édictées par le Coran »11. Pour ces auteurs la finance islamique a les même objectifs que la finance conventionnelle mais elle part sur des bases différentes : « Toutefois, si les objectifs convergent, les principes qui régissent le fonctionnement du système financier islamique sont fondamentalement différents de la finance conventionnelle. »12 C'est ce qui ressort de la définition donnée par l'Institut Islamique Recherche et de Formation (IIRF, 1996) : « Par financement islamique on entend toute provision de ressources financières gouvernée par la Charia. » Les principes de la finance islamique se fondent sur les lois islamiques communément appelées la Charia. C'est ainsi que Cherif KARIM (2008) dit : « La compréhension de la finance islamique n'est pas aisée pour des personnes évoluant dans des économies basées sur un modèle conventionnel. En effet, le système financier islamique se nourrit de fondements éthiques et religieux puisés dans les livres saints musulmans souvent étrangers aux néophytes. » (C. KARIM, 2008). Donc la finance islamique est régie par un ensemble de principes dont leur source est puisée du Coran et de la Sunna13. 9 Cherif Karim, Analyse des produits financiers islamiques », 2008. 10 MYRET Zaky. «L'essor des pétrodollars islamiques». Le Temps [en ligne]. 2008 11 O. PASTRE et K. GACHEVA, «La Finance Islamique à la croisée des chemins».2008 12 PASTRE et GACHEVA, 2008. 13 La Sunna constitue l'ensemble des actes et dires du prophète Mouhammad. L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 12 Il s'agit généralement de l'interdiction du taux d'intérêt, de la thésaurisation, de la spéculation mais aussi la préconisation de la Zakaat (oeuvre caritative) et du partage des profits et des pertes sur les contrats financiers. Cependant ces principes n'interdisent pas aux acteurs de la finance de générer des profits et développer leurs activités financières. En effet EL KORCHI (2005) dit : « Le fait que les lois islamiques interdisent de verser ou de toucher un intérêt n'implique pas qu'elles défendent de gagner de l'argent ou encouragent le retour d'une économie fondée uniquement sur les espèces ou le troc ». Selon lui ces lois incitent toutes les parties à une transaction à partager le bénéfice ou la perte. Ce principe appelé le principe des 3P (Partage des Profits et des Pertes) est fondamentale à la finance islamique parce qu'il est à l'origine de plusieurs contrats financiers islamiques comme la Moudaraba et la Mousharaka (voir Chapitre 2). Ce système de 3P est défini par KHAN (1984) comme étant « un mécanisme financier qui lie le capital financier à l'industrie et au commerce sans utiliser un intérêt ».14 Certains analystes ont émis certaines gardes contre ce système de 3P car il implique une gestion du risque très importante. Du moins c'est le sentiment de C. KARIM : « Nous comprenons rapidement que ce système suppose des risques supérieurs car, contrairement aux banques conventionnelles, la rémunération d'un type de financement dépend directement du rendement de l'opération et donc de la gestion du projet par l'entrepreneur. Le financement islamique ne peut donc être viable qu'avec des clauses contractuelles strictes permettant à la banque de s'assurer du bon fonctionnement des affaires. Sans quoi la direction de l'entreprise partenaire pourrait maquiller ses résultats financiers afin de diminuer la rétribution de la banque. »15. D'après son analyse les banques islamiques ne se focalisent pas sur la solvabilité d'un projet mais sur sa rentabilité qui est difficilement estimable. A coté du principe de 3P, il y a l'interdiction du taux d'intérêt ou Riba qui est la différence principale de la finance islamique à la finance conventionnelle. 14 KHAN, R.S. A Economic Analysis of a PLS model for the Financial Sector, «Pakistan Journal of Applied Economics», 1984, vol. III, n°2. 15 Cherif KARIM, 2008. p.19. D'après les juristes et économistes musulmans, « la Charia interdit le retrait par le prêteur d'un quelconque avantage de son prêt, sauf si cet avantage est librement accordé par l'entrepreneur après remboursement du prêt et sans en consulter une condition tacite ou explicite. » (Saadallah, 1996, p.17). Pour les juristes musulmans le Riba signifie l'accroissement de toute chose par la simple application de taux d'intérêt. Selon Imane KARICH, « le Coran interdit l'intérêt par quatre passages distincts qui augmentent en sévérité, le dernier étant le dernier verset à ce sujet ».( KARICH, 2002.) Selon lui, initialement, l'intérêt est simplement décrit comme une augmentation de valeur qui n'aura aucune rétribution auprès de DIEU : « Ce que vous avez prêté à intérêt pour qu'il se multiplie aux dépens des biens des gens ne se multipliera guère auprès de DIEU »16. La condamnation définitive est finalement émise dans les versets suivants : « Ceux qui mangent (pratiquent) de l'intérêt ne se tiennent (au jour de jugement dernier) que comme se tient celui que le toucher de Satan a bouleversé. Cela, parce qu'ils disent : «le commerce est tout à fait comme l'intérêt », alors qu'Allah a rendu licite le commerce, et illicite l'intérêt ». « Si vous ne le faites pas, alors recevez l'annonce d'une guerre de la part d'Allah et de son messager. Et si vous repentez, vous aurez vos capitaux vous ne léserez personne et vous ne serez point lésés ». 17 Plusieurs raisons sont avancées : premièrement, l'intérêt est fixe et prédéterminé ; deuxièmement, le risque que peut être supporté par le prêteur ou le débiteur car chacun d'entre eux peut s'enrichir sur le dos de l'autre. Pour les juristes musulmans, l'Islam, contrairement à la pensée classique ne distingue pas l'intérêt d'une part et l'usure d'autre part. Le premier terme signifie la somme que l'on paie pour l'usage de l'argent et le second terme traduit un délit commis par celui qui prête de l'argent à un taux excessif. 16 Coran, Sourate 30, verset 39 17 Coran, Sourate 2, verset 275-279 L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 13 L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 14 Malgré la fermeté de l'interdiction de l'intérêt par le Coran, son interprétation a toujours prêté à controverse. Selon Ibrahim WARDE (2001), « pour certains, le Riba se réfère à toutes les formes d'« intérêt fixe » ; pour d'autres le mot désigne seulement l'intérêt excessif »18 Pour PASTRE et GACHEVA, « Il y a des différences d'interprétations des règles de la Charia entre les pays. Ainsi, l'Arabie Saoudite se montre moins libérale que les pays d'Asie du Sud-est. Le sultanat d'Oman interdit la finance islamique tandis que l'Université d'Al-Azhar en Egypte a émis une `'fatwa» autorisant les taux d'intérêt »19. C'est ainsi qu'ils avancent que « dans la pratique, l'interprétation des principes de la Charia et leur mise en oeuvre sont loin d'être homogènes ».20 L'interdiction de l'intérêt se justifie par la conception que l'Islam ait sur les valeurs « temps » et « argent ». En effet « l'argent doit être utilisé afin de créer de la valeur réelle et ne doit pas être considéré comme objet d'échange en soi, toute transaction financière doit être adossée sur un actif tangible » (PASTRE ET GACHEVA, 2008). Ce qui veut dire que l'argent ne doit être utilisé que pour le commerce et l'investissement. D'après Iqbal et Mirakhor (2006), « l'argent n'est que capital potentiel et il ne deviendra réellement capital qu'après son association avec une autre ressource afin d'entreprendre une activité productive ». Donc il est impossible de réaliser un bénéfice sur son échange. Les différences apparaissent lorsque l'argent est considéré lui-même comme une valeur réelle. Les économistes musulmans s'insurgent contre une telle idée : si l'argent est utilisé comme instrument de mesure des autres biens, il parait paradoxal qu'il puisse mesurer sa propre valeur (KARICH, 2002). La valeur temps est une notion fondamentale en finance. Elle reflète le principe de « un franc aujourd'hui vaut plus que demain ». Cependant l'Islam interdit le fait de tirer profit de l'écoulement du temps dans les contrats financiers car « Le temps est un bien accordé par Dieu ; il ne faut pas tirer profit de son écoulement », (Saint-Thomas d'Aquin, XIIIe siècle). L'Islam interdit aussi la thésaurisation qui est « un terme technique économique décrivant une accumulation de monnaie soit pour en tirer un profit ou soit par absence de meilleur emploi, et non par principe d'économie ou d'investissement productif »21. Il est important de faire la distinction entre épargne et thésaurisation. 18 Ibrahim WARDE, « Paradoxes de la finance islamique », Septembre 2001. 19 O. PASTRE, K. GECHEVA, 2008. 20 O. PASTRE, K. GECHEVA, 2008. 21 WIKIPEDIA. http://fr.wikipedia.org/wiki/Th%C3%A9saurisation. Cette dernière notion induit l'idée de non-productivité du capital. Par exemple, un compte d'épargne ne générant pas d'intérêt n'est pas une forme de thésaurisation car ce capital est utilisé par la banque à des fins productives (Gaillard et Tullier, 1965). Parmi les autres principes, il y a l'interdiction de la spéculation (ou Gharar) et les jeux de hasard (ou Mayssir). Le terme Gharar signifie littéralement incertitude ou hasard c'est à dire un échange dans lequel un ou plusieurs éléments de la nature du bien n'est pas encore connu. Selon I. KARICH, «Gharar peut donc être défini come la vente d'objets dont l'existence et les caractéristiques ne sont pas certaines, étant donnée le risque qui accompagne cette probabilité, et qui sommet la validité de la transaction à des conjonctures »22. Cette prohibition permet de déduire les conditions de validité d'une transaction financière islamique. Ces conditions sont au nombre de quatre : la légalité, l'existence, la livraison et la précision dans la définition de l'objet du contrat (KARICH, 2002). Cependant cette interdiction va réduire le champ des produits financiers islamiques notamment les produits dérivés (swaps, options...) qui sont manifestement empreintes d'incertitude et leurs espérances de rendement sont souvent spéculatives. Nous allons voir maintenant la revue critique des produits financiers islamiques. II.2. Les produits financiers islamiquesLa finance islamique, à l'instar de la finance conventionnelle, présente toute une gamme de contrats financiers. Selon I. KARICH (2002), les produits financiers islamiques sont regroupés en deux catégories : les financements participatifs et les financements par dette. On distingue, pour les financements participatifs, le Moudaraba (ou commendite simple), le Mousharaka (participation de plusieurs parties) et le Diminishing-Moucharaka (ou diminutif-mousharaka). Les financements par dette regroupent des produits commerciaux qui ont tous des équivalents conventionnels. Il s'agit principalement de la Mourabaha (ou prêt à crédit), l'Ijara (ou leasing), l'Ijara Wa Iktina (ou location vente), l'Istisna (arrangement entre deux parties) et le Salam (vente avec livraison différée). Selon M. KORCHI (2005), la gamme des instruments financiers islamiques se présente sous trois formes : les instruments de dette (Mourabaha, Istisna, Qard al-Hassan ou prêt gracieux), les instruments de quasi-dette (Ijara ou contrat de crédit bail), les instruments de partage des bénéfices et des pertes (Mousharaka et Moudaraba ). 22 Imane KARICH . « La finance islamique: de la religion à la banque », 2002. L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 15 Sur le plan théorique, les instruments financiers islamiques sont des produits sans intérêts mais ils sont difficilement applicables. Selon M. KORCHI, « si les principaux types d'instruments financiers islamiques sont théoriquement simples, ils peuvent devenir complexes dans la pratique puisque certaines banques combinent des éléments de plusieurs instruments pour répondre aux demandeurs de leur clientèle ».23 Cette marge de manoeuvre est à l'origine du pessimisme de certains spécialistes sur la conformité des produits islamiques à la Gharia. D'après Cherif Karim, l'étude de ces produits décèlent « le manque de cohérence qu'il existe ente la théorie et la pratique »24. Si en théorie ces produits sont basés sur le principe des 3P (Moudaraba et Mousharaka), en pratique ils ne représentent qu'une part minoritaire de l'offre des banques islamiques. Selon la répartition de l'activité financière islamique selon le type de produit en 2005, le produit Mourabaha ou vente à crédit représente les 59 % tandis que la Mousharaka et la Moudaraba, plus fidèles à la philosophie de la loi coranique, représentent 17%, les autres produits 24 %.25 Selon C. KARIM (2008), la faible utilisation des produits participatifs s'explique par leur fort degré de risque et d'incertitude des profits mais aussi un fort risque d'agence, d'aléa de moralité et d'asymétrie d'information. Parmi les produits participatifs, la Mousharaka est le plus utilisé et parmi les produits avec coût plus marge, c'est la Mourabaha. La Mousharaka est définie comme « la participation de deux ou plusieurs parties au capital d'une même affaire », (IIFR, 1996, p.22.). Elle est considérée comme le mode de participation des banques islamiques dans l'activité économique car elle a un potentiel de financement important. La Mourabaha est considérée comme l'équivalence du prêt à crédit classique. Elle est un contrat d'achat et de revente dans lequel la banque achète à un fournisseur un bien corporel à la demande de son client, le prix de revente étant fondé sur le coût plus une marge bénéficiaire (El Qorchi, 2005). Selon M. YABRE, pour les exercices 2005 et 2006, la Banque Islamique du Sénégal a alloué des crédits de Mourabaha, respectivement, à auteur de 13972 et 15813 millions de FCFA (YABRE, 2007. p.71). D'ailleurs la Mourabaha est l'instrument de financement le plus utilisé dans le monde de la finance islamique. Ce qui est islamique ou non est sujet à discussion dans les cercles intéressés par le système financier islamique. 23 Mouhamed El KORCHI, 2005. 24 Chérif Karim, 2008. 25 PASTRE ET GACHEVA, 2008, p.199. L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 16 L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 17 Les uns jugeront certains produits conformes aux principes islamiques, les autres non. Ce qui pousse certaines autorités religieuses à assimiler les banques islamiques de pseudo-islamiques. Nous allons voir maintenant la revue critique de la gestion des risques en finance islamique. I.3. La gestion des risques en finance islamiqueLes modes de financement islamique proposés présentent beaucoup de limites dans leur exécution, d'où le souci de faire l'inventaire des risques financiers islamiques. Les produits islamiques, vus leurs caractères spécifiques, présentent d'abord des risques spécifiques c'est-à-dire des risques qu'on ne rencontre pas généralement dans la finance conventionnelle. Selon V. Sundarajan : « la gestion des risques doivent être renforcée au niveau de ces institutions... C'est parce que les IFI sont face à une mélange unique de risque qui se pose à la fois de la conception contractuelle de base sur le partage ».26 Selon le directeur de l'Institut Islamique de Recherche et de Formation (IIRF), Mabid Ali Al-Jarhi, tout en reconnaissant que « le concept de finance islamique contient des caractéristiques propres qui renforcent la discipline de marché et la stabilité financière », avance que « l'industrie de la finance islamique génère un certain nombre de risques systémiques »27. Selon lui cette exigence s'explique par la nouvelle microstructure des modes de financement islamiques et des caractéristiques particulières du risque unique lié aux ressources et aux emplois. L'IIRF (2002), à travers ses études, présentent les risques encourus par les IFI en deux catégories : les risques communs avec les banques traditionnelles en tant qu'intermédiaires financiers et les risques propres aux banques islamiques liés à leur conformité aux règles de la Charia. Parmi les risques communs avec les institutions financières traditionnelles, il y a le risque de crédit, le risque de marché, le risque d'illiquidité, le risque opérationnel. Cependant « le degré d'importance de certains de ces risques diffère pour les banques islamiques à cause de leur conformité à la Charia ». En plus de ces risques, les IFI ont leurs propres risques qui « émanent des caractéristiques propres de la structure actif-passif des banques islamiques ».28 26 V. Sundararajan, 2003 27 BID, IIFR, 2002. 28 BID, IIFR, 2002. L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 18 L'IIFR met en exergue le mécanisme de partages des profits et des pertes qui engendre des risques supplémentaires tel le risque de retrait, le risque fiduciaire et des risques commerciaux déplacés. Le risque commercial déplacé est très important en finance islamique. Ce risque émane des comptes d'investissement (Profit Sharing Investisment Account) qui nécessite le partage des profits entre la banque et les titulaires de ces comptes. Si en théorie les profits sont partagés en ratio préaccord et que les pertes sur les actifs sont à la charge des titulaires des comptes PSIA, en pratique le concept de partage des bénéfices réels avec les titulaires des comptes d'investissement est loin d'être la commune pratique des banques islamiques (Kaouther TOUMI, 2009). L'analyse des rendements sur les dépôts bancaires montre qu'il ya un lissage considérable sur les comptes PSIA car les banques absorbent une partie des pertes et coûts normalement supportés par les titulaires de ces comptes (Sundararajan, 2008 ; Toumi, 2009). D'après une étude de l'IIFR (2002, p.67), le risque de marge (semblable à celui du taux d'intérêt) est plus importante avec un score de 3,07 suivie du risque opérationnel (2,92) et du risque d'illiquidité (2,81). Alors que le risque de crédit est le risque le plus répandu au niveau des institutions financières, les établissements financiers islamiques ne le perçoivent pas comme étant un risque aussi important (2,71) et le risque de marché est considéré comme étant la moins grave (2,50). En ce qui concerne les risques liés aux différents modes de financement, la Moucharaka est le plus risqué parmi les modes de financement participatif (suivi par Moucharaka dégressive et la Moudaraba) avec des scores suivants : risque de crédit (3,69), risque de marge (3,4), risque d'illiquidité (2,92) et risque opérationnel (3,18) (BID, 2002, p. 68). Pour les modes de financement avec coût plus marge Mourabaha est le moins risqué parce qu'il est conçu comme le prêt à intérêt classique. Ceci s'explique par le fait que les normes internationales du Comité de Bâle II peuvent s'appliquer sur le contrat Mourabaha en ce qui concerne la gestion des risques. Contrairement aux produits plus proches de la philosophie musulmane tels que la Moucharaka qui nécessite des clauses spécifiques vu le degré élevé du risque. Selon l'IIFR la plupart des spécialistess considèrent que les normes proposées par le Comité de Bâle sont applicables aux banques islamiques (BID, 2002, p.82). « Cependant, la difficulté apparait au niveau de l'application des normes de risque pondéré aux banques islamiques, à cause des caractéristiques différentes des modes de financement islamiques. L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 19 Ce problème peut-être surmonté par l'adoption de l'approche basée sur le rating interne prévue par le Nouvel Accord de Bâle. » (BIB, 2002, p.169). Pour O. ELKETTANI (2010)29, il a développé les règles de gouvernance managériale qui ont pour objectif de concilier entre la gestion et la minimisation des risques et l'objectif de performance de rentabilité c'est à dire le choix prioritaire sur les financements à caractère commercial comme la Mourabaha tandis que la Moucharaka étant plus risquée, vient en second lieu. Pour Mouhamed EL KORCHI (2005), il a de façon générale montré quelques problèmes de règlementation particuliers que rencontrent les banques islamiques, à savoir l'absence de normes communes de déclaration et de comptabilité. Il a souligné aussi l'effort considérable des organismes de règlementation financiers islamiques sur le contrôle des produits financiers islamiques basés sur le principe des 3P (partages des pertes et des profits) qui sont la Mousharaka et la Moudaraba. La Moucharaka comporte une variété de risques qui sont le risque sur le capital et le risque de crédit. Les banquiers islamiques subissent beaucoup de pertes financières dans un tel produit. Sa gestion est très complexe et méritent plus d'ingéniosité de leur part. Ainsi pour réduire les pertes sur le capital M'rad (2011, p.94) propose de combiner le contrat initial de Moucharaka avec une vente différée. Ainsi au lieu de fournir le capital en numéraire à la société, l'investisseur vend une partie de sa participation à un prix différé donné et couvre partiellement son risque financier tout en gardant une participation aux gains de la société. Cette approche reflète le principe du partenariat de la Charia qui permet aux partenaires de ne pas gérer eux-mêmes la Moucharaka s'ils ne le souhaitent pas. De nos jours les banques islamiques utilisent davantage des techniques classiques comme la Var ou le RAROC pour mieux gérer les risques sur leurs produits. Par exemple le RAROC qui est utilisé à 47,1 % par les banques islamiques constituent une technique fiable et efficace pour atténuer le risque de crédit et les pertes financières (BID, 2002). Le RAROC est utilisé pour déterminer le capital propre assigné aux différents modes de financements qui ont des profils de risques différents. La Mourabaha par exemple est considérée comme le mode de financement le moins risqué par rapport aux autres modes de financement comme la Moucharaka. A coté de cette documentation, notre travail permettra de répondre à quelques questions liées à la finance islamique notamment sur une bonne gestion de risques. 29 O. ELKETTANI, « Les services financiers et la gestion des risques des banques islamiques ». Avril 2010. L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 20 De même elle constituera une référence pour les étudiants de la Faculté des Sciences économiques et de Gestion (FASEG) qui s'intéresseront d'avantage sur la finance islamique. II. CADRE CONCEPTUELLa finance islamique est souvent étrangère aux acteurs évoluant dans le système classique. Elle trouve sa particularité sur le fondement de ses principes de base et sur ses types de produits avec une gestion de risque un peu spécifique par rapport à la finance conventionnelle. Nous allons définir, à travers ce sous chapitre, quelques notions utilisées qui régissent la finance islamique.

- La première, le Coran, transcrit la Parole d'Allah et représente la base juridique du droit musulman. Le coran signifie littéralement récitation, communication orale ou message. - La deuxième, la Sunna, est l'ensemble des paroles et d'actes du Prophète Mouhammad ainsi que son approbation des actions ou pratiques d'autrui. Ces dires ont été recueillis par voie de transmission et sont appelées des ahadiths. - La troisième, l'al-ijma, traduit le consensus des théologiens musulmans sur un sujet donné. Tant qu'elle ne contredit pas les précédentes sources des lois islamiques, elle est considérée comme légitime. -La dernière, l'al-Qiyas, signifie le raisonnement par analogie. Elle est extrait des deux sources principales, le Coran et la Sounna, des actes déroulés dans le passé et étant applicables par analogie aux faits présents. 3. Le fiqh : c'est un terme décrivant l'ensemble du corpus de la jurisprudence islamique. Il couvre tous aspects de la vie, de la religion, de l'ordre politique, social et économique. En plus des questions purement religieuses telles que la prière, le carême, la zakat ou le pèlerinage, il s'étant aux lois concernant le code de famille, les successions, le code pénal, le droit constitutionnel, les relations internationales en temps de guerre comme en temps de paix. Alors que le Coran et la Sounna sont immuables, les verdicts du fiqh peuvent changer selon les circonstances. Définition de quelques principes financiers islamiques

). 32 Elle est conçue comme une alternative par rapport aux contraintes de la finance islamique et permettre le développement social grâce à sa redistribution au prés des bénéficiaires qui sont au nombre de neuf (9). Ces derniers sont cités dans le verset suivant : « Les aumônes ne sont destinées qu'aux pauvres et aux indigents, à la rétribution des percepteurs, au ralliement des bonnes volontés, à affranchir 30 Coran, sourate Tawba (Le Repentir), verset 103. 31 Coran, sourate La Lumière, verset 21. 32 BID, Institut Islamique de Recherche et de Formation (IIRF), « La Zakat et le Waqf ». Mai 1997. L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 21 des nuques (esclaves), à libérer des insolvables, à aider dans la voie de Dieu et à secourir le fils du chemin : autant d'obligations de par Dieu. Dieu est Omniscient et Sage ».33 Définition de quelques produits financiers islamiques

Pour un rapport plus complet sur les termes islamiques utilisés dans ce mémoire nous vous renvoyons sur la rubrique « Glossaire des termes utilisés »(p.69). Quelques définitions des organismes financiers islamiques 1. L'Organisme de Comptabilité et d'Audit pour les Institutions Financières Islamiques (OCAIFI ou AAOIFI) : Depuis 1990, date de la création de la Financial Accounting Organisation for Islamic Banks and Financial Institutions (FAOIBFI) et rebaptisée quelques années après Accounting and Auditing Organisation for Islamic Financial Institutions (AAOIFI), l'harmonisation des normes comptables a connu d'énormes améliorations. Cette organisation développe des normes dans différents domaines dont la comptabilité, l'audit, la gouvernance d'entreprise, les codes de conduites ainsi que la conformité avec les principes de la Charia. L'AAOIFI est à la comptabilité islamique ce que les IFRS sont à la comptabilité conventionnelle. Il existe trois situations distinctes auxquelles fait face l'AAOIFI. 33 Coran, sourate 9, verset 60. L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 22 La première intervient lorsque les IFRS ne satisfont pas entièrement les exigences des IFI. Dans ce cas, l'AAOIFI émet des normes qui sont à appliquer aux IFRS existantes. La deuxième alternative intervient lorsque les pratiques et les transactions financières lui sont propres. L'AAOIFI érige alors des standards non couverts par les l'IFRS, c'est le cas des produits Moucharaka et Moudaraba. En fin lorsque les IFRS sont en parfaites compatibilités avec les principes de la Gharia, l'AAOIFI adopte ces IFRS qui sont appliqués par les IFI.

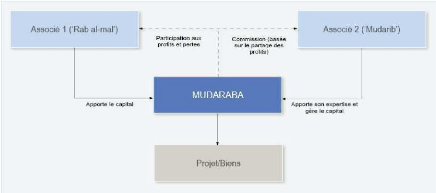

L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 23 L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 24 CHAPITRE 2 : PRESENTATION DES PRODUITS FINANCIERS ET LES TYPES DE RISQUE EN FINANCE ISLAMIQUEL'objectif premier de la finance islamique est de mobiliser des ressources au niveau des épargnants et de les octroyer sous forme de crédit aux agents à besoin de financement. Sous cette forme elle ne diffère pas de la finance dite classique. En effet la finance islamique est régie par des règles et des systèmes basés sur la Gharia mais aussi par des produits financiers. Certains de ces produits financiers existaient depuis le 7ème siècle c'est-à-dire durant la vie du prophète Mouhammad. Nous pouvons citer la Moucharaka et la Moudaraba. Ces produits sont définis comme en parfaite connotation avec la philosophie musulmane. Ils sont soumis au principe de partage des profits et des pertes (appelé le système 3P). D'autres produits financiers islamiques sont plus modernes car trouvent dans une certaine mesure des équivalences conventionnelles comme les produits de coût plus marge Mourabaha, Ijara, Salam... Mais toutefois ils obéissent aux règles de la Gharia. Tout produit jugé spéculatif ou qui fait intervenir l'intérêt est rejeté par la finance islamique. Ce caractère spécifique fait que les produits financiers islamiques présentent beaucoup de risques dans leur application. La gestion des risques au niveau des institutions financières est au coeur de l'actualité à cause de l'instabilité du système financier international. Ainsi, les institutions financières islamiques doivent faire face aux risques spécifiques de leurs produits mais aussi aux risques habituels c'est-à-dire les risques de crédit, de marché, de liquidité et opérationnel. Nous verrons d'abord, au niveau de ce chapitre, le fonctionnement des banques islamiques selon leurs cadres juridique et règlementaire mais aussi en termes de bilan (actif et passif) en le comparant avec celui des banques traditionnelles. Ensuite nous allons présenter les types de produits financiers islamiques et leurs caractéristiques et enfin présenter les types de risques que rencontrent les IFI à savoir les risques spécifiques, de crédit, de liquidité et opérationnel. I. LE FONCTIONNEMENT DES BANQUES ISLAMIQUESLes banques islamiques fonctionnent de manière un peu différente des banques classiques. On note une différence sur le cadre règlementaire car ces institutions sont soumises à des organismes standardisés différents des organismes financiers internationaux. En plus de cela, les banques islamiques rencontrent des problèmes au niveau des pays d'accueil car ces pays sont régis dans la plupart par le système classique. L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 25 Au niveau du fonctionnement interne, les bilans des deux banques présentent une légère différance car certains produits ne trouvent pas des équivalences conventionnelles. I.1. Le cadre règlementaire et juridiqueLes banques islamiques sont tenues à la fois de respecter la Gharia mais aussi de respecter la règlementation bancaire des Etats dans lesquelles elles sont implantées. Sur le plan de l'application de la Gharia, le problème ne se pose pas puisque toutes les activités de la banque islamique sont supervisées par un Comité de la Gharia (Gharia Board). Ces comités sont souvent composés de 3 à 7 experts de la Loi islamique. Cependant les banques islamiques rencontrent beaucoup de difficultés concernant la règlementation bancaire des pays d'accueil. En effet, le modèle occidental régit dans la plupart les lois commerciales et bancaires de ces pays. Ceci a pour effet la limitation des activités bancaires islamiques par rapport aux banques conventionnelles. Pour résoudre ce problème, les pays ont adopté diverses approches. La première est que les banques islamiques sont soumises à un régime de réglementation et de contrôle établi par la banque centrale qui est différent de celui appliqué aux autres banques. C'est le cas dans les pays comme le Yémen et la Malaisie. La seconde approche consiste à placer les banques islamiques et les banques classiques sous le même régime de contrôle et de réglementation par la banque centrale. Cependant on accorde des dérogations spéciales aux banques classiques à cause de leur caractère particulier. C'est le cas dans les Etats du Bahreïn et du Qatar au Moyen-Orient et dans la zone UEMOA. Les seuls pays qui ne connaissent pas ce problème de réglementation bancaire sont l'Iran, le Pakistan et le Soudan qui ont entièrement islamisé leur système financier. I.2. Les normes comptablesEn dehors des difficultés juridiques et réglementaires, les banques islamiques sont aussi confrontées à des problèmes de normalisation sur le plan de la comptabilité. En effet, pour mieux jouer leur rôle de supervision, les banques centrales obligent les banques de second rang de présenter leur bilan consolidé. L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 26 Il se trouve que les banques islamiques ont souvent des méthodes de comptabilisation un peu différentes de celles des autres banques en ce qui concerne les opérations basées sur le système des 3P 34 (voir Tableau 1). Ce qui entraine beaucoup de difficultés dans l'établissement des comptes de profit ou de perte. Cependant des organisations comme le Conseil des Services Financiers Islamiques (CSFI) et l'Organisation de Comptabilité et d'Audit pour les Institutions Financières Islamiques (OCAIFI) sise au Bahraim, sous la direction de la Banque Islamique de Développement (BID) ont défini des normes internationales qui n'ont été adopté pour l'instant que par quelques pays. Les spécialistes ont donné des explications sur certains concepts comptables. Selon le concept d'entité comptable, la banque islamique a le devoir de considérer l'entreprise et les propriétaires comme deux entités différentes. Ce concept ne diffère pas de la finance conventionnelle et il suppose la distinction des responsabilités de la banque et des actionnaires. Il y a un autre principe qu'on appelle le principe de « going concern » qui permet à la banque de pérenniser l'activité de la banque. Cette notion est importante pour la valorisation des actifs au bilan, car elle suppose que la valeur d'un bien n'est autre que ses flux futurs actualisés. En comptabilité islamique, ce principe est accepté cependant, la valorisation des actifs dans la finance islamique diffère de la valorisation conventionnelle. En effet, en finance conventionnelle c'est la méthode basée sur les flux futurs de liquidités capitalisés qui est utilisée alors qu'en finance islamique on préfèrera plus la méthode du « Current Cash » qui détermine la valeur d'un actif en fonction du montant pour lequel il pourrait être sur le marché (C. Karim, 2008. p.60). I.3. Bilan des banques islamiques vs banques conventionnellesIl existe une différence de comptabilisation entre les bilans des banques islamiques et des banques classiques. Comme nous l'avons vu précédemment certains produits financiers islamiques sont spécifiques à la finance islamique elle-même. L'autre différence est que dans le bilan des banques traditionnelles il n'y a pas d'équivalence de compte PSIA (Profit Sharing Investissment Account). Le compte PSIA est un compte d'investissement à partir du quel les rendements de la banque y sont déterminés. 34 Les opérations de 3P nécessitent plusieurs comptes et leurs enregistrements sont souvent différents selon les banques car les Comités de la Charia n'ont pas toujours les mêmes opinions sur le caractère halal (licite) de ces opérations (question d'école de pensée). Le tableau suivant met en relief cette comparaison entre banque islamique et banque conventionnelle en termes de bilan (actif et passif) Tableau 1 : Bilan banque conventionnelle vs bilan banque islamique Banque Conventionnelle Actif Banque islamique Actif Circulant Titres négociables Prêt standard Découverts Autres avances Actif immobilisé Participation Immeubles Actif Circulants Cash Investissement Financement Moucharaka Financement Moudaraba Mourabaha interbancaires de CT Vente à crédit Salam Istisna'a Mourabaha Investissement actions, immobiliers Actif immobilisé Participation (Moucharaka) Immeubles Diminishing Moucharaka L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 27 Nous constatons dans l'actif du bilan des banques que les produits Moucharaka et Moudaraba (voir paragraphe II) constituent les principales différences. Ces produits sont soumis au principe de 3P (Partage des Profits et des Pertes) donc obéis à la philosophie musulmane. Nous avons aussi, dans le bilan des banques islamiques, deux comptes PSIA (Profit Sharing Investissement Account ou compte d'investissement) : restreint et non-restreint. Le premier permet à son détenteur de définir l'allocation de ses actifs. Le second est appelé non- restreint car il délègue l'entière gestion de ses actifs à la banque. Dans celui des banques conventionnelles, il n'existe pas d'équivalent aux comptes PSIA (C. Karim, 2008. p.24). Banques conventionnelles Passif Banques islamiques Dette CT Dette CT Dépôts Emprunts et dettes financières diverses Dette LT Compte courant (Qard Hassan) Compte d'investissement (PSIA) Restreint Non- restreint Compte d'épargne Zakat et impôt anticipé Mourabaha interbancaire de CT Provision (IRR) Dette LT / Fonds propres Capital action Bénéfice Bénéfice à purifier Réserves (PER) Capital action Fonds islamiques Bénéfice Réserves L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 28 Source : SUNIL KUMAR K. et IOANNIS A, 2008 Théoriquement, s'agissant du passif, les banques islamiques auront seulement à gérer des dépôts d'investissement. Pour ce qui est de l'actif, les fonds mobilisés seront utilisés à travers des contrats de participation aux profits (Moucharaka et Moudaraba). Ainsi tout choc affectant l'actif sera amorti par les dépôts d'investissement acceptant de partager les risques. De cette manière, les banques islamiques offrent une alternative plus stable comparativement à celle du système bancaire traditionnel (BID, 2002, p.24). Nous allons voir maintenant de façon plus détaillée, les produits de la finance islamique. II. LES PRODUITS FINANCIERS ISLAMIQUESLa finance islamique fournit à ses clients et ses partenaires toute une gamme de produits. En effet elles accordent des financements pour toutes les activités exceptées celles liées à l'alcool, à l'élevage de porc, à la pornographie, à la production d'armes, à la spéculation financière et toutes autres activités illicites ou prohibées par la Chari'a. Selon I. KARICH (2002), les produits financiers islamiques peuvent être scindés en deux catégories : les produits de financement participatif et les produits de financement par dette. L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 29 II.1. Les produits de financement participatifCe sont des produits basés sur le principe des 3P. Nous distinguons principalement la Moudaraba et la Moucharaka. II.1.1. La Moudaraba ou commandite simpleC'est une opération sous forme de commandite simple35, une association à but lucratif matérialisée par un contrat entre la banque (Rabb al maal) et un ou groupe d'entrepreneurs (Moudarib) (I. KARICH, 2002). Figure 1 : Contrat de Moudaraba

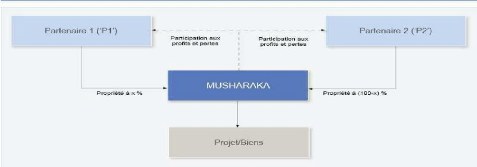

Source : Sharia-finance.lu La banque fournit la totalité du capital à un entrepreneur pour le financement d'un projet. En général, la banque fournit 75 % à 95 % des fonds par tranches selon la planification indiquée dans le contrat. En contrepartie ce dernier fournit son savoir-faire et son capital humain. Les profits sont partagés in-fine selon un ratio préétabli. La rémunération de la banque varie entre 40 % et 55 % des bénéfices nets. Les pertes sont entièrement supportées par la banque sauf en cas de négligence, fraude ou mauvaise exécution du contrat. Ce type de contrat est souvent utilisé pour des transactions à court terme. Il constitue un fond de roulement pour le client. La banque a le droit d'utiliser les fonds des déposants pour un large panel de projets. Cette combinaison actif-passif de ce type de contrat est appelée Moudaraba two tiers (Karich, 2002. p.65). 35 Ce type de contrat est assimilable à une société en commandite (équivalent conventionnel) ou le commandité serait la banque et le commanditaire l'entrepreneur. Le rendement de la banque dépend de celui du projet en d'autre terme de l'expertise de l'entrepreneur. Ceci nécessite un suivi de la part de la banque par le biais d'une commission car l'entrepreneur peut masquer les résultats financiers du projet. II.1.2. La Moucharaka (ou participation)Le Moucharaka est un contrat de partenariat entre deux ou plusieurs parties, en général entre une institution financière et un ou groupe d'entrepreneurs où chaque partie doit réaliser un apport soit en numéraire ou en nature (Karich, 2002). Figure 2 : Contrat de Moucharaka

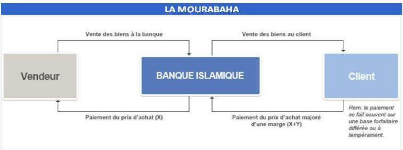

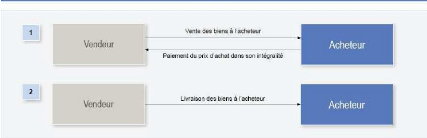

L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 30 Source : Sharia-finance.lu On distingue plusieurs types de Moucharaka dont la Moucharaka de durée indéterminée et la Moucharaka dégressive (ou Diminishing Moucharaka). Le contrat de Moucharaka de durée indéterminée est une prise de participation de la banque dans une société et elle demeure actionnaire tant que le projet fonction normalement. Dans le cas d'un Diminishing-Moucharaka, l'entrepreneur peut racheter progressivement les parts de la banque. Dans les deux cas le capital du projet est fourni par la banque et les partenaires du projet. Les profits et pertes sont partagés au prorata de l'apport financier de chacun. Contrairement à la Moudaraba, tous les cocontractants ont un droit de regard sur la gestion du projet dans le contrat de Moucharaka. La Moucharaka peut s'appliquer aux activités du commerce, de l'industrie et de l'agriculture. Les banques islamiques du Soudan utilisent cette technique de financement dans le milieu agricole, elles fournissent aux paysans tous les outils, les semences, les engrais, le carburant... L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 31 A la vente des récoltes les fermiers empochent 30 % et les 70 % restant sont répartis entre la banque et le cultivateur selon les termes du contrat. 36 Ce type de transaction, pour son équivalent conventionnel, est comparable à une joint-venture c'est à dire une association de type économique dans laquelle les partenaires partagent les risques et les frais. Les parts respectifs de profits de la banque et des partenaires dépendent des apports de chacun sur le capital. Les contrats Moucharaka et Moudaraba sont les plus recommandés part les jurisconsultes musulmans, car ils répondent au principe d'équité dans la prise de risque et sa rémunération. Cependant en pratique ils ne représentent qu'une part minoritaire de l'offre des banques islamiques, soit 17% de l'activité financière islamique en 2005 (Pastré et Gacheva, 2008. p.199). Il faut reconnaitre que ces contrats basés sur le 3P présentent beaucoup de risques pour les banques islamiques à savoir les risques d'asymétrie d'information et d'aléa moral. En effet, l'entrepreneur pourrait tenter de falsifier les résultats afin d'améliorer son profit ou négliger la gestion du projet vu qu'il n'a pas à subir les pertes, c'est le cas de la Moudaraba. (voir Annexe 1: Distinction entre Moucharaka et Moudaraba). Nous allons voir maintenant les produits avec coût plus marge ou financement par dette. II.2. LES PRODUITS DE FINANCEMENT PAR DETTEII.2.1 La Mourabaha ou vente à créditLa Mourabaha est un contrat d'achat et de revente dans lequel la banque achète à un fournisseur un bien corporel à la demande de son client, le prix de revente étant fondé sur le coût plus une marge bénéficiaire (El Qorchi, 2005). 36 Dr Boualem Benjilali, Acte de séminaire N° 37 Introduction aux techniques islamiques de financement, p.49 L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 32 Figure 3 : Contrat de Mourabaha

Source : Charia-finance.lu Le client prend l'initiative en informant la banque sur le bien, ensuite c'est au tour de la banque d'acquérir le bien et le revendre au client avec une marge. La marge doit être définie par les deux parties et le montant du coût de revient doit être connu de l'acheteur à l'initiation du contrat. Le paiement du client peut s'effectuer au comptant ou par versements échelonnés. Dans ce dernier cas, le paiement peut être sous forme de loyers avec un échéancier bien défini que le client doit s'engager à respecter. Cette modalité de paiement amène certains auteurs a affirmé que la Mourabaha est identique au prêt à intérêt, parce que ces loyers comprennent la marge de profit de la banque et peuvent être considérés comme des intérêts versés par le client. En guise de réponse les théoriciens de la finance islamique affirment que la différence entre ces deux opérations est que le prêt à intérêt classique ne concerne que l'argent alors que la Mourabaha ne porte que sur des actifs réels. La rémunération de la banque islamique se fait par l'intermédiaire d'une commission (une majoration sur le prix d'achat du bien). Les principales distinctions entre le contrat Mourabaha et le prêt d'argent classiques sont les suivantes37 :

Les banques islamiques modernes recourent à plusieurs variantes du contrat Mourabaha. Il y a la Mourabaha simple, la Mourabaha d'agence, la Mourabaha sur commande (annexe). Il est l'instrument de financement le plus utilisé dans le monde de la finance islamique. En effet il représente environ 59% de l'activité financière islamique (Pastré et Gacheva, 2008. p.199). Dans la pratique, ce mode de financement est utilisé à court terme pour l'acquisition de matières premières et de produits semi-finis. Pour la BIS, le produit Mourabaha permet aux clients de financer leurs besoins en exploitation et en investissement. II.2. L'Ifara /Ifara Wa Iktina ou Leasing/Location venteLe terme Ijar qui signifie louage ou location est défini comme la vente de l'utilité d'une chose (BID, 1996. p.131). L'Ijara fait parti des modes de financement en vigueur dans les banques islamiques. C'est un contrat de location où un bien est acquis par la banque auprès d'un fournisseur. Ensuite la banque le loue à l'entrepreneur et le coût de location plus la marge sont échelonnés sur toute la période du bail. La variante Wa Iktina permet à l'entrepreneur d'acquérir à terme l'objet loué. Comme le montre la figure suivante, le contrat d'Ijara est un contrat tripartite : la banque, le fournisseur et le client. Si une part est défaillante cela peut répercuter sur les autres parties. 38 Bien que certaines banques islamiques imposent des pénalités de retard, celles-ci sont réservées à des oeuvres caritatives pour le compte du client. Elles ne constituent pas pour la banque une forme de revenu, mais un moyen d'encourager les clients à payer en temps et à l'heure. L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 34 Figure 4 : Contrat d'Ijara-Wa-Iktina

Source : Sharia-finance.lu L'équivalence de l'Ijara dans la finance conventionnelle est le leasing ou contrat de crédit bail. Selon les jurisconsultes musulmans, le leasing est licite car il est différent d'un prêt à l'argent dans la mesure où le bailleur transmet un bien et non de l'argent. En effet lorsqu'on loue de l'argent, le loyer est considéré comme un intérêt prohibé, alors que la location d'un bien en nature, permet légitimement, la perception d'un loyer qui correspond à la jouissance du bien par le preneur. (BID, IIFR, 1996. p.132). L'opération de leasing nécessite certaines précautions à prendre. Il s'agit de la nature du bien qui doit être durable (par exemple un équipement industriel, des chalutiers, des équipements médicaux, des immeubles...), standard (pour minimiser le risque de la banque) et facilement démontable (pour éviter toute sorte de friction lors d'une éventuelle reprise).39 La fixation des loyers du leasing peuvent être établis suivant deux barèmes (BID, IIFR, 1996, p.136) : - Le barème linéaire dans lequel les loyers sont égaux entre eux et proportionnels à la durée de la location. C'est le barème d'usage dans les banques islamiques. - Le barème dégressif : c'est le système français qui est lié au régime des amortissements fiscaux. Cette méthode permet un raccourcissement du risque pour le bailleur et son locataire. Le leasing, en tant que technique totalement étrangère au monde-arabo musulman, est aujourd'hui une pratique bien implantée dans les banques islamiques. 39 Un matériel difficilement démontable risque de subir le régime des immeubles et l'inconvénient d'un tel régime, c'est que les meubles ne peuvent être cédés qu'avec les immeubles, ce qui prive la banque de reprendre son matériel et de le vendre ou le relouer. L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 35 Il enrichit les autres produits financiers adoptés par ces banques et contribue à la diversification des sources de financement de entreprises. II.3. Les autres produits les moins utilisés : le Salam, l'Istisna, la Joala, les Soukouk ou obligations islamiquesII.3.1. Le SalamC'est une vente avec livraison différée. Plusieurs définitions sont données par les foukaha (savants islamiques). Mais selon le savant hanafite Ibn al Hamman : « Le Salam est l'acquittement immédiat d'un achat à terme. Le terme concerne la marchandise (absente) vendue contre paiement au comptant de son prix »40. Figure 5 : Contrat de Salam

Source : Sharia-finance.lu L'acheteur paie comptant le prix négocié à l'initiation du contrat. Le vendeur livre le bien à terme. Cependant, le vendeur signe une promesse de livraison à l'acheteur en précisant les modalités de la vente (nature de marchandises, quantités, prix, délais et modalités de livraison ou de vente. L'avantage du Salam s'explique par le fait que les pourvoyeurs de fonds peuvent se prémunir contre le risque d'inflation et s'assurer un approvisionnement en temps opportun. (IIFR, 1996. p.155). Le Salam peut être comparé à un contrat forward qui donne le droit d'acheter un bien à un prix et une date convenue dans le futur. Cependant, selon Karim (2008. p. 34), il existe deux différences fondamentales entre un Salam et un forward : premièrement, à échéance le sous jacent n'est pas livré dans le cadre d'un Salam. Deuxièmement, lors d'un forward le sous jacent est payé à la maturité, ce qui n'est pas le cas du Salam où le paiement est comptant. 40 BID, IIRF, 1996. p.154. II.3.2. L'IstisnaL'Istisna se définit comme étant un arrangement entre deux parties, demandeur et un fabricant, où le premier s'engage à acquérir auprès du second un produit déterminé. (IIRF, 1996. p.160). Par exemple l'arrangement de certains établissements scolaires et éducatifs de s'approvisionner auprès de fabricants de mobiliers scolaires et de matériels didactiques. Le paiement peut se faire au comptant, échelonné ou à terme. Figure 6 : Contrat d'Istisna

Source : Sharia-finance.lu L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 36 Il se différencie du Salam par la non exigence du paiement intégral du prix au moment de la signature du contrat et la non exigence de la fixation de l'échéance du contrat. Donc l'Istisna est moins contraignant que le Salam (voir Annexe 2 : Comparaison entre Istisna et Salam). Selon sa nature juridique, certains savants (les Hanafites en particulier) le considèrent comme assimilable aux contrats de vente, d'autres y voient une simple promesse de vente. C'est une technique moins utilisée par les banques islamiques vu son caractère productif et non commercial. En effet les banques islamiques investissent davantage sur les opérations de Mourabaha (de type commercial) que dans des opérations de production (BID, IIRF, 1996, p.161). C'est un contrat proche des forward si le paiement s'exécute à terme. Il peut être proche aussi d'un prêt pour fond de roulement si le paiement cash sert à acheter le matériel nécessaire pour la fabrication du bien (KARIM, 2008). L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 37 II.3.3. La JoalaLa Joala est un arrangement en vertu duquel une personne s'engage à récompenser une autre personne, si celui-ci accepte d'accomplir une tache donnée. (IIFR, 1996. p.163). Le contrat de la Joala devient nul si la récompense n'est pas déterminée à l'avance. En revanche, il n'est pas exigé de déterminer le volume du travail à fournir, ni la durée nécessaire à l'accomplissement de la tâche. Ce qui explique son caractère non contraignant. Si certains foukahas trouvent la licéité de la Joala dans le Coran et la Sounna, d'autres comme les Hannafites (juristes de l'école de pensée hannafite) ne l'autorisent pas. Ils avancent que ce type de contrat ne peut être dénué de mauvaise intention. (IIFR, 1996, p.164) Il est souvent comparé à un contrat de « gré à gré » ou promesse de compensation. II.3.4. Les Soukouk ou obligations islamiquesLes Soukouk sont des instruments obligataires islamiques adossés à un actif tangible ou à un investissement dans une firme. Les rendements de l'actif ou de l'entreprise vont permettre de rémunérer l'investisseur. Par ailleurs, l'échéance du titre est fixée d'avance. Selon l'AAOIFI (Accounting and Auditing Organisation for Islamic Financial Institutions), il existerait 14 types de Soukouk. Cependant, seules six techniques sont utilisées couramment : la Moucharaka, le Mourabaha, l'Istina, l'Ijara, la Moudaraba et le Salam. Parmi ces Soukouk, certains, ayant comme actif tangible, sont négociables sur le marché secondaire par exemple les Soukouk Ijara, Moucharaka ou Moudaraba. Par contre les Soukouk qui représentent des cash-flows futurs tels que les Soukouk Salam, Istisna ou Mourabaha n'y sont pas négociables41. Ces obligations sont émises pour le compte d'Etats, d'entreprises et de banques par le biais d'un Special Purpose Vehicule (SPV)42. Ce dernier effectue une titrisation43 du sous-jacent. Etant donné que ce type de transactions fait appel à de nombreuses parties prenantes, les risques de crédit sont multiples. Ce risque peut venir de l'émetteur du Soukouk, de la banque qui officialise la transaction, de l'entrepreneur lorsque le sous-jacent est basé sur le 3P, ou encore du locataire s'il s'agit d'une transaction Ijara (voir Figure 7). 41 CDVM, 2011, p.23. 42 Fonds Commun de Créance. 43 La titrisation est une technique de financement ou de refinancement d'un portefeuille de créances illiquides qui sont isolées dans une entité ad hoc spécialement mise en place qui finance l'acquisition du portefeuille de créances par l'émission de valeurs mobilières négociables et liquides dont le rendement est calqué pour le principal et les intérêts sur les flux des créances titrisées. Il existe quelques différences entre l'obligation islamique (Soukouk) et l'obligation classique.

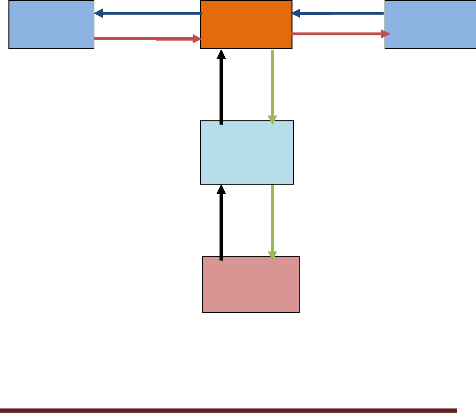

Figure 7 Schéma d'un Soukouk Al-Ijara Livraison de l'actif Transfert de propriété de l'actif

Acheteur final Entrepreneur Banque Transfert des flux de l'actif Paiement du loyer de l'actif Paiement de l'actif Special Purpose Vehicule Transfert du paiement du Soukouk Source : C. Karim, 2008. Paiement des flux de l'actif Souscription et paiement du Soukouk Investisseur L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 38 L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 39 III. LES TYPES DE RISQUES EN FINANCE ISLAMIQUENous avons vus, précédemment, que les banques islamiques présentent des produits financiers participatifs et des produits avec coût plus marge. Le recours aux modes de financements participatifs transforme la nature des risques encourus par les banques islamique. Ainsi le caractère particulier de ces dépôts participant aux bénéfices et aux pertes et l'utilisation des modes de financements islamiques dans les emplois de la banque, introduisent non seulement de nouveaux types de risques (les risques spécifiques) mais aussi provoque des changements au niveau des risques traditionnellement encourus (risques de crédit, de liquidité, de marché et les risques opérationnels et juridiques). Par conséquent, les techniques de gestion des risques offertes par les banques islamiques sont de deux types : les techniques traditionnelles qui ne sont pas en contradiction avec les principes de la finance islamique s'appliquent également aux IFI telles que l'analyse différentielle et la concordance d'échéance, les systèmes de rating interne, les rapports de risques et le RAROC et des techniques qui ont besoin d'être développées ou adaptées selon les exigences de la Charia (BID, 2OO2, p.125). III.1. Les risques spécifiquesSelon Michel DABADIE, Inspecteur Général de la Banque de France, « la finance islamique, c'est d'abord de la finance, qui n'est pas fondamentalement différente de la finance traditionnelle. Les risques qu'elle génère sont donc en grande partie connus. Néanmoins, aux risques habituels s'ajoutent un certain nombre de risques spécifiques à la finance islamique. »44 Pour les risques spécifiques, des spécialistes comme le Vice-President de Moody's, Anouare Hassoune45, identifient deux risques conformes à la Charia : le risque commercial translaté (ou déplacé) et le risque d'enchevêtrement. III.1.2. Le risque commercial translatéIl résulte de la concurrence entre banques islamiques et banques conventionnelles. Il intervient dans le cas ou il n'y a suffisamment pas de rendement pour les comptes PSIA 44 Première Conférence sur la Gestion des Risques en Finance Islamique. Paris le Jeudi 28 Janvier 2010 Université Paris-Dauphine. 46 HASSOUNE, A. « la solvabilité des banques islamique : forces et faiblesses ». Revue d'économie financière, Octobre 2003. 47 Islamicfinanceupdates.com, ISFB 2008, p.28 46 HASSOUNE, A. « la solvabilité des banques islamique : forces et faiblesses ». Revue d'économie financière, Octobre 2003. 47 Islamicfinanceupdates.com, ISFB 2008, p.28 L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 40 (Profit Sharing Investment Account). Cela se passe lorsque les banques sont contraintes de délaisser d'une partie de leurs actifs pour rémunérer les déposants afin de prévenir des retraits massifs causés par des taux de rendements faibles (OCAIFI, 1999). Les clients auront tendance à retirer leurs fonds au profit des banques classiques. Ainsi les coûts et les pertes que les titulaires de ces comptes devaient supportés sont maintenant à la charge de la banque. C'est pourquoi l'analyse des rendements sur les dépôts bancaires montre un lissage considérable sur les comptes PSIA. Cette situation va engendrer deux risques : un risque de rentabilité et un risque de crédit important. Pour pallier à ce risque les IFI proposent des rendements concurrentiels en ajustant les comptes PSIA au taux LIBOR (Taux LIBOR 6 mois)46. Les taux de LIBOR servent de calcul pour estimer le rendement de ces comptes. Mais aussi la VaR (Value at Risk) est une méthode proposée pour mesurer le risque commercial déplacé. III.1.2. Le risque d'enchevêtrementPour le risque d'enchevêtrement, cela découle de la plupart des transactions tripartites (entre client, fournisseur et banque). Cette situation engendre l'alourdissement de la gestion des risques de la banque islamique car chaque partie du contrat contient des risques différents comme nous avons vus dans les contrats d'Ijara-Wa-Iqtina et de Salam. Ces risques sont le risque de marge, le risque de taux de référence et le risque de fluctuations des prix. Ils ont tous une origine : la variation du taux de référence qui est le LIBOR. Comme les taux de LIBOR sont calculés à partir des taux d'intérêt. Donc une variation des taux d'intérêts entre le début et à la fin d'un contrat à paiement différé (Ijara-Leasing) peut donc comporter un risque pour les IFI (C. Karim, 2008, 45). La banque risque de distribuer des profits qu'elle ne gagne pas en ajustant les comptes PSIA. Ainsi pour palier à ce risque, les IFI utilisent des taux de marge flottant pour se protéger contre ce risque. A l'initiation du contrat, la marge est fixe puis réévaluée périodiquement. Cependant, cet outil de gestion des risques est interdit par la Gharia. III.1.3. Les autres risques spécifiquesNous pouvons citer aussi comme risques spécifiques, la quasi-inexistante d'un marché monétaire permettant le refinancement du marché ainsi que le manque de produits de couverture qui obstruent considérablement la gestion des risques des IFI. 46 London Inter-Bank Offering Rate (LIBOR). L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 41 Les innovations apportées ces dernières années n'ont pas rendu le marché monétaire efficient. Selon l'IFSB (2008, p.1), deux raisons explique cet échec : les produits comme le Moudaraba (partenariat) et la Mourabaha (vente avec marge) qui sont les principaux instruments des banques centrales ne sont pas liquides ; l'utilisation de Sukuk (obligations islamiques) qui est entravée par une offre insatisfaisante, un marché secondaire absent et un risque élevé lié à l'utilisation d'instruments à long terme par la gestion de la liquidité à court terme. Les Institutions Financières Islamiques (IFI) manquent de produits de couverture (hedging) comme les produits dérivés à cause de leurs caractères spéculatifs et incertains. Mais il y a des exceptions. D'après Islamic Financial Service Board (IFSB, 2008. P.48), bon nombre d'IFI utilisent les produits dérivés comme les swaps de profit, les Forex swaps, les Forwards de commodités... Il y a aussi l'aléa de moralité c'est-à-dire le 3P a l'avantage de permettre à l'entrepreneur d'avoir une marge de manoeuvre certaine mais cela peut conduire l'agent entrepreneur à des glissements frauduleux, inefficients ou exagérément risqués afin de maximiser son profit (Sundarajan, V., Errico L., 2002 p.12). Pour finir, le manque de diversification quant à l'allocation d'actif peut-être un obstacle sérieux a l'analyse des risques et sa gestion (restrictions d'ordre religieux, c'est-à-dire l'investissement dans des activités illicites). III.2. Le risque de créditLe risque de crédit ou de contrepartie est défini comme le non respect par l'entrepreneur de ses obligations contractuelles envers le créancier. Pour se prémunir contre ce risque mais aussi des risques de marché et opérationnel, le Comité de Supervision Bancaire de Bale (CSBB), à travers les accords de Bale II, ont mis l'accent sur l'exigence de fonds propres. Le Comité a émis aussi des mesures concernant la surveillance et le contrôle des risques et la transparence des informations financières (discipline de marché). L'exigence minimale en fonds propres du ratio de solvabilité (Ratio de Mc Donough) se détermine de la manière suivante selon Bale II47 : Fonds Propres Effectifs Ratio MD = = 8% 47 Dr Babacar SENE, Cours de Marché des Capitaux, 2010. L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 42 Les Fonds Propres Effectifs ou Capital Economique permettent de couvrir les pertes imprévisibles. Les propositions en cours laissent le choix aux institutions financières entre deux méthodes de pondération des risques (B. SENE, 2010) :

III.2.1. Gestion et atténuation des risques de crédit

III.3 Le risque de liquidité

III.4. Risque de marché

III.4.1. Le risque de taux d'intérêt ou taux de référence et le risque de marge

III.4.2. Le risque de fluctuations des prix de marché

III.5. Le risque opérationnel

III.5.1. Le risque juridique

III.5.2. Les problèmes liés au Comité de la Charia

III.5.3. La gestion du risque opérationnel Trois méthodes sont proposées pour mesurer ce risque :

III.6. L'étude de la BID sur les risques des banques islamiques

IV. LES INSTITUTIONS FINANCIERES ISLAMIQUES AU SENEGAL

IV.1 La Banque Islamique du Sénégal (BIS)

IV.2. Le Millénium Compagnie Islamique du Sénégal (MECIS SARL)

CHAPITRE 3 : GESTION DES RISQUES POUR LES PRODUITS MOUCHARAKAET MOURABAHA

I. LA GESTION DES RISQUES LIES AU CONTRAT DE MOUCHARAKA I.1. Les risques liés à la Moucharaka

I.2. Gestion de risques pour la Moucharaka

I.2.1. Couverture du Capital risque

I.2.2. Couverture par tierce partie (Third Party Risk)

I.2.3. L'utilisation du RAROC (Risk Adjusted Rate of Return On Capital)

I.2.4. Moucharaka et le financement à l'importation

II. LA GESTION DES RISQUES LIES AU CONTRAT DE MOURABAHA II.2. Risques liés à la Mourabaha

II.2 Gestion de risque pour la Mourabaha

II.2.1 Mourabaha et atténuation contractuelle des risques

II.2.2. Mourabaha et la couverture du risque de taux de rendement

II.2.3. Mourabaha et le risque d'inflation (risque de taux d'intérêt)

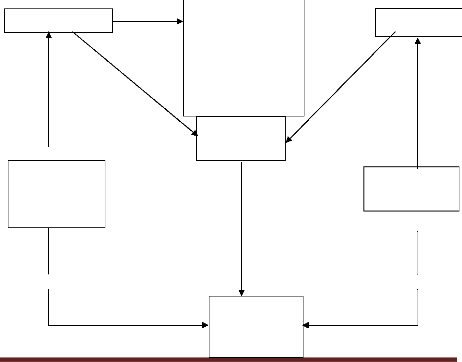

Dans un contrat à deux étapes, la banque joue le rôle de garant des fonds octroyés aux différents agents déficitaires. Sachant que dans un contrat à deux étapes l'offre de garantie ne relève pas des activités commerciales, celle-ci peut être offerte par la participation de la banque islamique dans le processus de financement en tant qu'acheteur. Dans les contrats Mourabaha consacrés actuellement, la banque paie le fournisseur au lieu et place du client. Dans un contrat à deux étapes, la banque aura à signer deux contrats Mourabaha, l'un en tant que fournisseur vis-à-vis du client, et l'autre en tant qu'acheteur vis-à-vis du fournisseur (voir figure 9). La banque n'aura donc pas à faire de paiement immédiat au fournisseur. Le contrat Mourabaha à deux étapes aura un certain nombre d'implications sur les banques. L'importance de ces contrats est qu'ils peuvent servir comme source de fonds et renforcent les ressources gérées par les banques. Cela permet aussi de renforcer la solvabilité immédiate des banques islamiques. L'Analyse des produits financiers islamiques et la gestion des risques : Moucharaka et Mourabaha DIOP Moussa 65 Figure 9 Contrats à deux étapes

* * * * Contrat Mourabaha : client-banque Contrat Mourabaha : banque-fournisseur Source : BID, 2002. Le concept de contrats à deux étapes n'est pas limité à la Mourabaha. Il peut être étendu à l'Istisna, au leasing et au Salam. II.2.3. Mourabaha et les risques de prix de marchandises et des actionsSelon la BID (2002), les fluctuations des prix des marchandises et des actions ne posent pas un problème sérieux aux gestionnaires des banques. . Il y a cependant quelques considérations liées à la conceptualisation de ces risques, particulièrement les risques des prix des marchandises dans les banques islamiques. Par exemple en ce qui concerne le contrat Mourabaha, il est nécessaire de distinguer le risque de prix lié à ce dernier et celui lié au prix des marchandises. En d'autres termes de séparer le risque de prix lié à la marge de profit et le risque lié au prix de la marchandise. C'est ainsi que la BID estime de traiter le risque de prix de marchandises de la même manière que le risque de taux d'intérêt (ou de référence) sur le produit Mourabaha. Pour couvrir le risque de prix de marchandises, les contrats parallèles entre Mourabaha et Salam sont proposés. Ces derniers permettent d'atténuer les risques de prix sous-jacents à ces transactions et de réduire les effets pervers de l'inflation. Exemple de contrat parallèle entre Mourabaha et Salam Supposons la Banque Islamique du Sénégal ait vendu des actifs valant 100 FCFA selon la formule Mourabaha sur une période de 6 mois. Elle peut se prémunir contre le phénomène de l'inflation en achetant pour une valeur de 100 FCFA selon la formule Salam. Supposons que l'inflation provoque une dépréciation de 10% des actifs vendus, les biens contractés dans le cadre du Salam sont revalorisés de la même proportion. Mieux encore, concernant le contrat Salam, la couverture contre les risques de dépréciation peut se faire par la BIS en adoptant un contrat Salam parallèle en tant que fournisseur. La figure suivante explique cette possibilité. FIGURE 10 Gestion des créances pour se prémunir contre l'inflation

Créances totales non-ajustées à