7 Sensibilités aux paramètres et aux

variables initiales

Pour pouvoir formuler des remarques qualitatives valides et

faire de l'inférence statistique, nous ne pouvons nous restreindre

à une seule réalisation dans chaque configuration.

L'enjeu ici est d'apprendre qualitativement et

quantitativement sur les lois de certaines variables, conformément

à l'ensemble du modèle que nous avons construit et des

hypothèses que nous avons posées. Parmi ces variables

d'«intérêt», citons par exemple les encours à

horizon donné (dans la banque, dans chaque strate...) ou encore la

durée de vie de l'encours dans une vision «mort de bilan»

où la banque arrête de commercialiser tout produit. Pour

réaliser cet objectif, il nous faut, à jeu de paramètres

et d'hypothèses fixé, simuler plusieurs trajectoires (il faut en

réaliser le plus grand nombre possible, la vitesse de calcul à

notre disposition étant ici le facteur limitant). Nous pourrons,

dès lors, calculer certaines statistiques «naturelles»9

relatives aux variables d'intérêt. Une telle démarche

correspond à des simulations de type Monte-Carlo. La raison du recours

à la simulation est notre incapacité

9Par exemple

l'espérance empirique (c'est-à-dire la moyenne des obsevations),

la variance réalisée ou encore des quantiles

empiriques

37

à calculer explicitement les lois des variables

aléatoires auxquelles nous nous intéressons, en raison de la trop

grande complexité du modèle sous-jacent. En effet, la

connaissance des différents taux de transition et de sortie, des lois

des processus d'entrée ainsi que de la dynamique inflationniste ne

permet pas de décrire explicitement la distribution de

probabilité de vt,, où t0 est

un horizon donné. Nous sommes donc ramenés à

générer le plus grand nombre de scénarios pour

inférer les lois des variables10. Voici le résultat

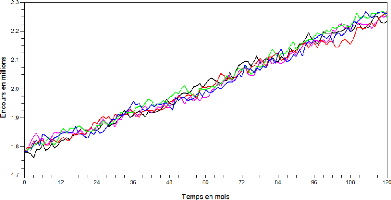

d'une simulation de différentes trajectoires dans un même sous-cas

(jeu de paramètres fixé). Lorsque le nombre de trajectoires

augmente, on voit apparaître une forme d'«enveloppe» typique,

qui est la traduction visuelle des intervalles de confiance de l'encours total

à chaque date.

FIG. 7 - Un faisceau de trajectoire de l'encours total de la

banque (l=2 et ir=0.002)

7.1 Influence de l'inflation et des taux de transition

Dans le cadre du modèle mathématique construit,

l'inflation est l'unique déterminant de la croissance de l'encours moyen

par cellule de clientèle dans la banque. Par conséquent, c'est

cette grandeur qui est à l'origine de la tendance (haussière,

baissière ou stable) de l'encours total dans l'établissement de

crédit sur le moyen-long terme. Si l'on reprend ainsi les trajectoires

simulées avec ii-=0.002 pour

lE{2,60} (Figure 5 de la page 28), et que l'on calcule le

Ä120 - Ä0

taux de croissance de l'encours sur les 10 ans, on obtient

respectivement 27.8%

Ä0

et 27.4%, sachant que le niveau d'inflation a

augmenté de (1 + it)120 - 1 = 27.1% sur

cette même période. Les fluctuations obtenues sont dûes aux

mouvements des clients au sein de la banque, et ce d'autant plus que les

clients sont mobiles, c'est-à-dire que le paramètre l

est faible. On observe donc dans le cas l =2 des

irrégularités locales dans l'évolution de l'encours, qui

peut même sur certaines périodes décroître.

En particulier, on remarquera ici que, bien que notre

modèle suppose la relation déterministe Ät

= (1 + ii-)

Ät-1 pour 1 <

t < h entre encours moyen et inflation, l'encours total

10La loi forte des grands

nombres et le théorème central limite sont implicitement

«appelés» derrière cette procédure

38

dans la banque n'est pas pour autant une fonction

déterministe du niveau de l'inflation sous celui-ci. La raison à

cela réside dans la mobilité des clients au sein de

l'établissement. Ainsi, si sur l'intervalle mensuel [t - 1,

t], une proportion importante de clients passe dans des strates d'indice

supérieur (correspondant à des encours plus modestes), l'encours

total de la banque peut décroître sur cette même

période alors que le niveau d'inflation aura été

multiplié par 1 + it sur cet intervalle. Pour illustrer notre

propos, nous avons simulé une trajectoire de l'encours global de la

banque pour l=2 et it =0.002 sur un horizon de 17

ans (204 mois) et nous l'avons régressée sur le niveau

d'inflation (normalisé à 100 en t = 0). Ce dernier est

ici complètement déterministe, donné par ilt

=100(1 + it)t pour 1<t<204.

FIG. 8 - Régression du niveau de l'encours simulé

sur le niveau d'inflation hors tabac

Nous disposons ainsi d'une base de comparaison avec la

régression que nous avions effectuée à partir de l'encours

des CCP de la Banque Postale en début d'étude. Le coefficient

R2 de détermination obtenu sur la trajectoire

simulée est supérieur (nous avions obtenu R2

=0,973 sur les données historiques). Toutefois, il est

intéressant de noter que notre modèle, par la dynamique

continuelle de la base de clients dans le temps, permet de rendre compte

d'écarts de l'encours global par rapport au niveau d'inflation,

même si l'encours moyen par cellule (donc, en fin de compte, le niveau

moyen d'un dépôt de CCP) suit exactement ce niveau.

Pour saisir l'influence de la dynamique de l'inflation sur

celle de l'encours, nous nous sommes intéressés, à titre

d'exemple, à la distribution statistique de 60, qui n'est autre que

l'encours bancaire global à un horizon d'observation de h = 60

mois. Nous reprenons pour cela, dans le cadre du modèle que nous avons

construit, chacune des quatre configurations de base présentées

précédemment (inflation constante ou à dynamique

Ornstein-Uhlenbeck et l E{2, 60}). Nous avons

généré 1000 trajectoires pour chacune de ces

configurations.

Nous avons commencé par comparer les volatilités

renormalisées des trajectoires d'encours sous les différents jeux

de paramètres. La volatilité renormalisée Vol

d'une trajectoire simulée

d'encours

{At}tE{0,1,...,60} est la

variable aléatoire définie par

|

1

V

ol({At}tE{0,1,...,60}) = A0

|

v X6 0

tt=1

|

(At - At-1)2

|

39

Elle qualifie l'amplitude de ses variations locales (d'un mois

à l'autre). Nous avons donc, dans chacun des quatre sous-cas,

calculé la moyenne des 1000 volatilités empiriques

associées aux trajectoires simulées. L'adoption de la valeur 60

pour le paramètre l se traduit ainsi par une diminution de

91.2% de cette volatilité par rapport au cas l = 2.

L'adoption d'une dynamique inflationniste aléatoire augmente

légèrement cette volatilité par rapport au cas d'une

inflation constante, respectivement de 8.2% et de 8.7% pour

l = 2 et l = 60. On confirme donc numériquement

l'observation empirique sur les courbes tracées

précédemment.

Nous faisons à présent figurer dans le tableau

ci-après, pour chacun des quatre sous-cas (où nous disposons de

1000 données), la moyenne et l'écart-type empiriques, les valeurs

minimale et maximale obtenues ainsi que l'intervalle empirique de confiance"

à 95% de A60. Toutes les grandeurs sont exprimées en pourcentage

de l'encours total initial A0 =1781050.

|

Statistique

|

At =(1 + ðt)

At-1

|

|

ðt constant

ðt = ð =

0.002

|

dðt=a (b - rt)

dt+ódWt

(a, b, ó, ð0)=(0.2,

0.002, 0.0002, 0.002)

|

|

l = 2

|

l = 60

|

l = 2

|

l = 60

|

|

Moyenne

|

112.76%

|

112.71%

|

112.65%

|

112.71%

|

|

Taux de croissance

moyen sur la période

|

12.76%

|

12.71%

|

12.65%

|

12.71%

|

|

Ecart-type

|

0.90%

|

0.73%

|

2.35%

|

2.27%

|

|

Minimum

|

109.40%

|

110.57%

|

105.40%

|

106.46%

|

|

Maximum

|

115.32%

|

114.79%

|

119.28%

|

119.21%

|

|

[q5%, q95%]

|

[111.30%, 114.23%]

|

[111.51%, 113.89%]

|

[108.71%, 116.59%]

|

[109.11%, 116.50%]

|

Il convient d'abord de noter que les espérances

empiriques obtenues dans les quatre sous-cas sont très proches (moins de

0.1% d'écart entre l'espérance empirique la plus

élevée et la plus faible). On retrouve ici, à

l'échelle d'un plus grand échantillon, que le taux de croissance

moyen de l'encours sur la période est commandé par le niveau

d'inflation, qui a crû de 12.73% sur la période, dans le

cas de ðt =ð =0.002 que nous avons

retenu.

En revanche, l'influence sur la variance des résultats

apparaît très sensible à la valeur du paramètre

l d'une part et au modèle retenu pour la dynamique de

l'inflation d'autre part. On observe, en effet, des intervalles de confiance

empiriques bien plus larges dans le cas de l'inflation aléatoire. Par

ailleurs, dans le cas de l'inflation déterministe, l'écart-type

obtenu est sensiblement supérieur avec la base de clientèle plus

mobile. Ces remarques sont valables également dans les comparaisons des

valeurs minimales et maximales.

"La notation qy avec xE[0, 1]

désigne le quantile d'ordre x

40

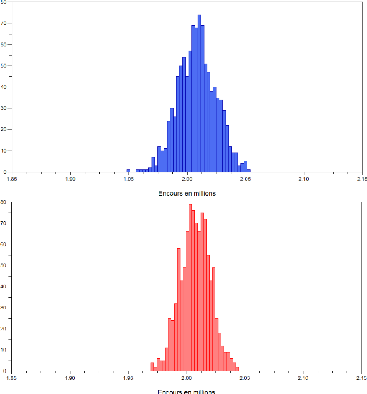

Afin de disposer d'une base de comparaison plus

«visuelle», nous faisons figurer ci-après les histogrammes des

encours simulés Ä60 à horizon h = 5 ans

dans les cas l = 2 (bleu) et l=60 (rouge) avec une inflation

d'abord déterministe.

On retrouve graphiquement sur les deux histogrammes les

résultats numériques figurant dans le tableau : si la valeur

moyenne ne varie que très peu entre les deux cas, l'écart-type

lui est totalement différent. Il est ainsi près de 25% plus

élevé avec la base de clientèle plus mobile. On observe

ainsi une plus grande «concentration» des réalisations dans le

cas l =60 où la base de clientèle est plus

«rigide» et change peu de strate.

41

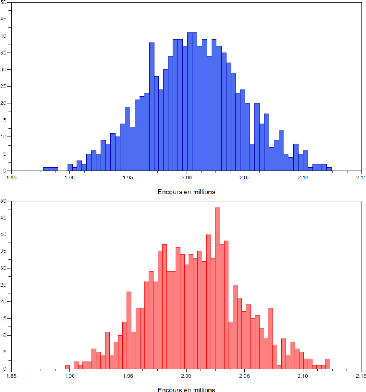

En comparaison, voici ce que l'on obtient avec une inflation

suivant une dynamique d'Ornstein-Uhlenbeck.

L'introduction d'une inflation aléatoire se traduit par

une augmentation de l'écart-type empirique d'environ 160% dans le cas

l =2 et d'environ 210% dans le cas l =60. La

dispersion des résultats apparaît donc bien plus importante

lorsque l'inflation est aléatoire.

Ce résultat est conforme à l'intuition : en

effet, le taux de croissance local de l'encours moyen, et donc de l'encours,

devient stochastique lorsque l'inflation est une variable aléatoire.

Notre capacité prédictive sur le moyen-long terme s'en trouve

donc sensiblement affectée.

Par conséquent, une plus grande mobilité de la

base de clientèle, ainsi que le caractère stochastique du niveau

d'inflation, sont des facteurs qui augmentent à la fois la

volatilité de l'encours et sa dispersion, c'est-à-dire sa

variance, à une date considérée. Alors que les taux de

transition semblent être les déterminants essentiels de la

volatilité, l'influence de l'inflation prédomine largement pour

l'écart-type. Ce n'est en effet que dans le cas d'une inflation connue

fixée que la mobilité des clients affecte sensiblement la

variance.

42

|