8 Un modèle à

«superstrates»

Au vu de cette première analyse, il ressort que les

valeurs typiques que nous avons adoptées pour l

présentent toutes deux des avantages et des

inconvénients.

Ainsi, dans le cas l = 60, on constate par

comparaison avec la courbe d'évolution de l'encours des CCP sur les

quinze dernières années, que cette valeur de paramètre

fournit des courbes trop peu volatiles, comme si notre pouvoir explicatif sur

l'encours était trop élevé. En revanche, dans le cas de

déséquilibres démographiques, il permet de rendre compte

d'un effet mémoire sur le moyen-long terme qui paraît

satisfaisant.

A contrario, le paramètre l = 2 semble donner

des résultats plus conformes à la réalité sous

l'angle de la forme générale d'évolution, dans la mesure

où il permet des «sauts» plus marqués qui sont

nettement visibles sur la courbe historique. Cependant, nous avons vu que cette

valeur de paramètre entraîne des réajustements

démographiques que l'on a envie de qualifier de «trop» rapides

: ainsi, tout déséquilibre démographique interne à

la banque se résorbe en moyenne approximativement en un an, ce qui

semble a priori peu plausible. En outre, le cas l = 2

correspond à un changement de strate tous les deux mois en moyenne. Une

telle valeur de paramètre peut donc paraître artificielle, dans la

mesure où la ventilation en strates est censée capturer la

situation financière générale du client, que l'on ne

s'attend évidemment pas à voir changer aussi

fréquemment.

Le but de cette section est de proposer une forme

d'amélioration de ce que nous avons considéré jusqu'ici,

qui puisse concilier, dans la mesure du possible, les faits stylisés

évoqués ci-dessus, tout en offrant une représentation plus

crédible de la réalité.

Notre point de départ est le suivant : il est

légitime de penser que l'encours d'un client (peu importe sa situation

financière) puisse connaître de fortes fluctuations d'un mois sur

l'autre, suite à des dépenses inhabituelles ou encore à

des virements vers des supports d'épargne par exemple. Nous envisageons

donc ici une amélioration dans la calibration du modèle en

ventilant chaque strate en deux sous-strates. Ces dernières regroupent

respectivement les clients de la strate considérée dont le compte

est dans un état «haut» (fortement alimenté) et ceux

dont le compte est dans un état «bas» (peu alimenté).

Les clients ont alors une propension marquée à rester dans leur

strate, mais une forte mobilité au sein de celle-ci entre les

différentes sous-strates qui la composent. Cela correspond bien à

l'idée selon laquelle la surface financière du client est une

donnée relativement stable, tandis que l'état de son compte peut,

quant à lui, être beaucoup plus volatile! De cette manière,

on conserve un pouvoir explicatif sur l'encours du client sur le moyen-long

terme (donné par la strate à laquelle il appartient) tout en

introduisant des fluctuations «locales» mensuelles données par

les mouvements internes à chaque strate entre les deux états. Une

telle approche prend tout son sens si l'on pense à des périodes

annuelles précises, comme les fêtes de fin d'année,

où l'on peut observer des débits importants sur la

majorité des comptes courants.

50

Nous allons à présent expliciter cette

démarche. Considérons une banque de détail comprenant E =

s = 8 strates. L'idée est de les voir groupées par paire

(en tant qu'état «haut» et état «bas») au

sein de quatre «superstrates» qui représentent la surface

financière. La superstrate 1 correspond aux clients les plus

aisés et regroupe les strates i = 1 et i = 2 qui sont

respectivement ses états «haut» et «bas». La

superstrate 4 correspond, quant à elle, aux clients les plus modestes et

se compose des strates i = 7 («haut») et i = 8

(«bas»). L'état complémentaire de la strate i

au sein d'une «superstrate» sera appelé strate

binôme. Les âges des clients sont toujours compris entre

c=18 ans (et 0 mois) et w=80 ans (et 0 mois). Chacune des

5960 cellules est supposée contenir initialement n = 5 clients

: on a réparti les clients de chacune des 2980 cellules

précédentes uniformément entre les deux cellules-filles

correspondant aux états «haut» et «bas».

Les cellules de clientèle regroupant les clients les

plus âgés sont toujours caractérisées par un taux de

sortie de 1 :

Vi E E, Vk E E,

ë(i,ù) k = 0 et

o(i,ù) = 1

Soit désormais j =6 w. Nous

considérons que le taux de maintien dans chacune des (quatre)

l - 1

«superstrates» est de l ,

où l ~2 caractérise la stabilité de la surface

financière des clients.

Nous pourrons prendre typiquement l=60,

correspondant à une sortie au terme de cinq ans (en moyenne) de la

superstrate. Les sorties par décès sont par ailleurs toujours

calibrées sur

celui de passage dans l'une des (s - 2) autres strates

est pris uniforme égal à 1

les taux de mortalité publiés par l'INED. Le

taux de sortie volontaire est pris égal à 1 2l et

2l(s - 2).

En particulier, nous supposons que les clients changeant de

«superstrate» ont autant de chances de se retrouver dans les

états «haut» et «bas» de la «superstrate»

d'arrivée. En revanche, si le taux de maintien dans chaque

«superstrate» est élevé, nous souhaitons autoriser des

mouvements fréquents entre les deux strates qui la composent : pour

spécifier ce mouvement potentiel, nous introduisons un nouveau

paramètre uE[0, 1], qui mesure la propension à

rester dans le même état («haut» ou «bas»).

Plus précisément, le taux de transition vers

l'autre strate de la «superstrate» à laquelle

le client appartient est (1 - u)l - 1

l et celui de

l - 1

maintien dans sa strate actuelle est ul . En

faisant varier le paramètre u, on contrôle la

dynamique de transition d'un état à un autre au

sein d'une «superstrate». Pour u = 0.5, les deux

états sont équiprobables; pour u faible, on assure une

forme d'attirance vers la strate binôme et pour u

élevé, on assure une plus grande stabilité du client

au sein de son état actuel. Ainsi, un u proche de zéro

correspond à une situation dans laquelle la présence du client

dans un état («haut» ou «bas») au sein de sa

«superstrate» entraîne une plus forte probabilité de le

retrouver dans l'état binôme à la date suivante.

Intuitivement, si l'on adopte un tel u, on postule implicitement que,

si le client est dans son état «bas» à une date

t, alors il y a de fortes chances pour qu'il alimente son compte et

qu'il passe dans l'état «haut» en t+1.

Réciproquement, s'il est dans l'état «haut» en

t, il est probable qu'il fasse un virement de ce compte vers un livret

d'épargne et donc qu'il passe dans l'état «bas» en

t + 1. À l'inverse, pour u proche de un, on postule

simplement qu'il est plus probable que chaque client reste dans son

état.

51

Sous l'hypothèse d'indépendance entre la

mortalité et les strates vers lesquelles les personnes seraient

amenées à évoluer à la date suivante sans

mortalité, nous avons donc pour

(i, j) E E x (FL - {ù}), et en notant

i0 la strate binôme de i,

?

?????????

?????????

ë(i,j) k= 1 - ?j

si k E (E - {i, i0}) 2l(s

- 2)

ë(i,j) i=u(l -

1) (1 - ?j) si k = i

l

ë(i,j)

i0=(1 - u)(l - 1) (1 -

?j) si k = i0

o(i,j) =?j + 1 - ?j

2l

l

Enfin, les entrées sont dans un premier temps

calibrées de manière à équilibrer les sorties. En

effet, nous voulons d'abord assurer une constance démographique moyenne

dans la sous-population des clients de la banque.

V (i, j, t) E Ex(FL -

{á})xN*, é(i,j) t

Poisson (no(i,j-1)) Poisson (n

1?j-1 +

|

~~

1 - ?j-1

2l

|

|

L'encours moyen par client correspondant à la cellule

la plus modeste de la banque est normalisé, pris égal à 1.

Il s'agit des jeunes de 18 ans dans l'état «bas» de la

«superstrate» 4, autrement dit des jeunes de 18 ans de la strate

i = 8. Nous ferons ensuite l'hypothèse que l'état

«haut» correspond à un encours moyen deux fois plus

élevé que l'état «bas», et que l'état

«bas» est repris de l'encours moyen que nous avions supposé

lorsque s était égal à 4. Voici donc la matrice

Do. Nous avons fait figurer en vert les strates

correspondant à des états «hauts» et en bleu celles

correspondant aux états «bas».

Superstrate

|

Strate

|

j = á = 216

|

j = 217

|

...

|

j = 228

|

j = 229

|

...

|

j = 959

|

j = ù = 960

|

1

|

i = 1

|

8

|

8

|

...

|

16

|

16

|

...

|

496

|

504

|

|

4

|

4

|

...

|

8

|

8

|

...

|

248

|

252

|

2

|

i = 3

|

6

|

6

|

...

|

10

|

10

|

...

|

250

|

254

|

|

3

|

3

|

...

|

5

|

5

|

...

|

125

|

127

|

3

|

i = 5

|

4

|

4

|

...

|

6

|

6

|

...

|

126

|

128

|

|

2

|

2

|

...

|

3

|

3

|

...

|

63

|

64

|

4

|

i = 7

|

2

|

2

|

...

|

3

|

3

|

...

|

63

|

64

|

|

1

|

1

|

...

|

1,5

|

1,5

|

...

|

31,5

|

32

|

|

On obtient alors des formes générales

d'évolution similaires à celles que nous avons déjà

analysées, avec des variations locales d'encours assez nettes. La

différence est que ces variations sont ici principalement dues aux

mouvements des clients au sein de leur «superstrate» respective entre

les états «hauts» et «bas».

Pour discerner ces cas, nous avons simulé des

trajectoires de l'encours global de la banque pour différentes valeurs

de u. Afin de saisir l'influence de ce paramètre seul, nous

avons par ailleurs adopté une inflation constante

ð=0.002. Nous avons pris uE{0.5,

0.1} correspondant à différents cas décrits

dans le paragraphe précédent et nous avons simulé des

trajectoires de l'encours sur 10 ans.

52

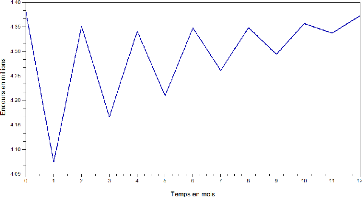

FIG. 13 - Une trajectoire pour

u=0.5 (courbe verte) et u=0.1 (courbe

rouge) de la dynamique de l'encours total avec un encours moyen par cellule

déterministe

Nous avons alors calculé, dans le cas u =

0.5, la volatilité renormalisée moyenne de l'encours

obtenue sur 1000 trajectoires. La volatilité correspondante s'est ainsi

avérée être seulement 3% inférieure à celle

obtenue dans le cas des strates «simples» (s=4) pour l

=2! Nous sommes donc effectivement parvenus à obtenir des sursauts

locaux de l'encours, similaires à ceux dans le modèle simple

à 4 strates pour l = 2, et ce en dépit de la valeur

l = 60! Ainsi, nous conservons ici un pouvoir explicatif fort sur

chaque client, qui a une forte probabilité de rester au sein de sa

«superstrate». Toutefois, grâce à la modélisation

simple du caractère aléatoire de l'encours personnel de chacun

d'entre eux d'un mois sur l'autre, nous créons une volatilité

locale qui diminue notre pouvoir prévisionnel sur l'encours global. Par

ailleurs, les deux trajectoires simulées ci-dessus permettent

d'entrevoir les différences de dynamique imposées par le

changement de valeur de u.

Pour u=0.1, on discerne ainsi des formes

d'alternances fréquentes entre croissance locale et décroissance

locale de l'encours d'un mois sur l'autre. Cet effet

«balançoire» est dû à l'attirance pour la strate

binôme: une situation de déséquilibre en t (plus

de personnes dans l'état «haut» que dans l'état

«bas») est suivie avec une très forte probabilité d'un

déséquilibre inverse en t + 1. C'est cet effet que nous

discernons dans les crêtes de la courbe d'évolution de l'encours.

Nous avons entouré une telle évolution caractéristique en

«dents de scie» (voir Figure 13 ci-dessus).

Toutefois, la formidable stabilité

démographique que nous imposons ici (uniformité initiale et

constance en moyenne dans le temps) ne permet pas de distinction encore

très nette des types d'évolution de l'encours futur. Nous allons

donc à présent réintroduire l'aspect

démographique.

53

Les paramètres adoptés sont l =60 et

u=0.5, correspondant à un changement de

«super-strate» tous les 5 ans en moyenne et une

équiprobabilité entre les deux états «haut» et

«bas». Les entrées sont à nouveau calibrées

conformément aux projections futures de la pyramide des âges. Nous

prenons désormais n=10.

Nous avons fait figurer sur les graphes ci-après les

évolutions respectives de l'encours avec une situation initiale

stable de la base de clientèle puis avec les deux types de

déséquilibre (vers le bas et vers le haut). Sur

chaque graphe, nous avons également fait figurer en noir la courbe

d'évolution de l'encours si celui-ci suit exactement le niveau

d'inflation (qui croît de 2.4% par an) : cela fournit ainsi une

base de comparaison pour les croissances des trajectoires simulées. En

outre, toutes les trajectoires ont été renormalisées de

manière à partir d'une origine commune, le but étant de

discerner les formes d'évolution à partir d'un même point

de départ actuel.

FIG. 14 - Une trajectoire avec une situation initiale

stable (courbe verte) et un déséquilibre

démographique vers le haut (courbe rouge) de la dynamique de

l'encours total avec une inflation constante dans le modèle à

«superstrates»

On retrouve le fait qu'un déséquilibre vers

le haut entraîne une sous-performance par rapport à

l'inflation. Dans une première phase, l'encours décroît

faiblement en raison de la perte des clients âgés qui

détiennent le plus d'encours. La tendance s'inverse cependant

progressivement en quelques années. Cela est dû à

l'inflation d'une part, mais aussi à l'augmentation du nombre de jeunes

clients, au vieillissement de la base de clientèle d'un âge

intermédiaire en t = 0 ainsi qu'à l'arrivée de la

génération du baby-boom, qui fournit un nombre croissant

d'entrées de clients d'un âge avancé. Lorsque la banque

possède initialement une base de clients stable,

c'est-à-dire calquée sur la pyramide des âges, elle

surperforme l'inflation comme nous l'avons déjà constaté

dans les modèles à strates. Cela est essentiellement lié

au vieillissement de ses clients appartenant à la

génération du baby-boom.

54

FIG. 15 - Une trajectoire avec une situation initiale

stable (courbe verte) et un déséquilibre

démographique vers le bas (courbe bleue) de la dynamique de

l'encours total avec une inflation constante dans le modèle à

«superstrates»

Dans le cas d'un déséquilibre

démographique initial vers le bas caractéristique des

banques en ligne, la surperformance par rapport à l'inflation est

très nette. Elle provient essentiellement de la croissance du nombre de

clients et au vieillissement de la clientèle existante. On obtient dans

les deux cas un rééquilibrage progressif en plusieurs

années, sans pour autant «tuer» toute volatilité locale

comme cela était le cas avec l = 60 dans le modèle

à strates simples.

Enfin, ce raffinement à «superstrates»

permet également d'intégrer l'influence de

déséquilibres de la démographie initiale de la base de

clientèle entre les états «haut» et «bas»,

afin de mieux anticiper l'évolution de l'encours sur le court terme.

Imaginons, à titre d'exemple, que l'on sache que u a une valeur

faible. Autrement dit, l'attirance pour la strate binôme est forte : un

compte bien alimenté a de fortes chances d'avoir beaucoup diminué

au mois suivant (par virement vers les comptes d'épargne par exemple).

Dès lors, si la distribution de clients présente un

déséquilibre envers un état, on obtient une forme de

rémanence locale de ce déséquilibre sur le court terme,

avec un effet oscillant qui s'amortit sur plusieurs mois. Inversement, si u

est fort, on s'attend à conserver ce biais vers les strates

«hautes» sur les mois à venir.

Pour illustrer notre propos, nous avons simulé une

trajectoire d'encours sur un an avec l= 60 et u=0.1.

Nous avons créé un déséquilibre initial en partant

de la situation démographique stable puis en

transférant, pour chaque âge j et chaque

«superstrate», un client de l'état «bas» vers

l'état «haut». Sachant que n = 10, cela

représente 10% de l'effectif de chaque cellule jusqu'à 65 ans.

55

FIG. 16 - Une trajectoire avec

déséquilibre démographique initial vers les strates

«hautes»

On observe très clairement la rémanence

annoncée, avec un effet balançoire qui s'amortit dans ce cas-ci

sur une durée typique d'une année. Au-delà, le

déséquilibre s'est effacé suite aux mouvements et

arrivées de nouveaux clients. Cela permet d'une certaine manière

de créer un mouvement de «masse» à court terme. Tout se

passe ainsi comme si l'on créait artificiellement une corrélation

entre les mouvements de clients dans le modèle à strates simples.

On obtient dès lors une liberté de modélisation

supplémentaire dont on ne disposait pas avant.

En conséquence, ce modèle peut être utile

pour affiner la prévision à court terme de

l'encours si l'on dispose de la distribution actuelle de la base des clients et

si l'on a calibré (sur la base d'observations historiques) la valeur de

u.

Finalement, ce modèle à

«superstrates», qui nous donne la possibilité de

«pianoter» sur les états «haut» et «bas»,

sur les probabilités de transition de l'un vers l'autre et sur les taux

de transition de «superstrate» nous permet de générer,

dans le cadre de valeurs de paramètres

«réalistes»16, des trajectoires de

l'encours qui respectent certains faits stylisés que nous posons a

priori :

- un fort pouvoir prévisionnel sur l'état

patrimonial de chaque client (c'est-à-dire la «superstrate»

à laquelle il appartient)

- une volatilité locale (sur pas de temps mensuel) de

l'encours

- une rémanence sur le moyen-long terme d'un

déséquilibre démographique initial qui s'amortit en

plusieurs années

D'un point de vue purement théorique, ce

modèle, que nous avons appelé à «superstrates»,

est toutefois strictement identique aux cas analysés

précédemment. Notre but ici était simplement de construire

une structure pour notre banque virtuelle qui soit plus réaliste du

point de vue des valeurs de paramètres et de prouver que l'on retrouvait

toujours les faits stylisés soulevés.

16Dans le sens où les taux de transition et de

sortie adoptés paraissent plausibles si l'on interprète les

«superstrates» comme le reflet de la surface financière et les

strates comme l'état du compte

|