|

|

|

|

|

|

|

|

Page |

|

|

|

1

|

|

|

ENSEIGNEMENT

SUPERIEUR, UNIVERSITAIRE ET RECHERCHE

SCIENTIFIQUE

INSTITUT SUPERIEUR DE COMMERCE DE KISANGANI

« ISC - KIS

»

B.P. 1010 KISANGANI

Département de Comptabilité

E-mail :

isckisangani@hotmail.fr

|

|

|

|

|

LES HONORAIRES DES ENSEIGNANTS VISITEURS ET LEUR

PART DANS LES DEPENSES

GLOBALES D'UN ETABLISSEMENT

D'ENSEIGNEMENT SUPERIEUR ET UNIVERSITAIRE

Cas

de l'ISTM/Kisangani de 2006 à 2011

|

|

Par

Raymond ASSANI RAMAZANI

MEMOIRE

Présenté en vue de l'obtention du grade

Licencié en Sciences Commerciales et Financières Option

: COMPTABILITE

DIRECTEUR : P.O. BOLINDA WA BOLINDA

ENCADREUR : CT. Crispin KABONGO KANDA

|

de

|

|

ANNEE ACADE MIQUE : 2012 - 2013

Première Session

|

|

Raymond Assani

|

|

|

Ramazani, Mémoire de Licence en Comptabilité,

ISC/Kisangani, 2013

|

|

|

|

|

|

|

Raymond Assani Ramazani, Mémoire de Licence en

Comptabilité, ISC/Kisangani, 2013

Page | 2

DEDICACE

A notre Feu-papa Koundhers ASSANI BUSHIRI, que la mort nous

brusquement arraché sans récolter ce qu'il a semé ;

A notre maman Evelyne KIBIBI KAROMO, pour la protection familiale

;

A notre chère Epouse Charlotte NGUMBU OMBOKA, pour

l'affection manifeste ;

A nos enfants Josué MADUA RAMAZANI, Blessing ASSANI

RAMAZANI, Bernard KARIM RAMAZANI, BOLINDA RAMAZANI, et Ramchard ABDOURAZAK

RAMAZANI, pour les sacrifices consentis.

REMERCIEMENTS

Le présent travail est le couronnement d'un long

parcours scientifique fait à l'Institut Supérieur de Commerce de

Kisangani. C'est ainsi qu'au terme de sa réalisation, nous nous

empressons d'exprimer notre sentiment de gratitude et de reconnaissance

à toute personne qui nous a soutenu, secouru et qui a contribué

d'une manière ou d'une autre à son aboutissement.

Nous rendons grâce à l'Eternel notre Dieu, source

de vie et de connaissance, pour nous avoir accordé la force et la

détermination d'affronter les études supérieures.

A tout seigneur, tout honneur. Nous exprimons nos sentiments

de gratitude et de reconnaissance envers le Professeur Ordinaire BOLINDA WA

BOLINDA, pour avoir accepté d'assurer la direction du présent

travail. Ses multiples encouragements à parachever les études

supérieures, son insistance et ses mécanismes de direction nous

ont suffisamment rendu efficace.

Nos sentiments de gratitude s'adressent au Chef de Travaux

Crispin KABONGO KANDA, pour avoir accepté d'assurer l'encadrement de ce

travail malgré ses multiples occupations. Nous saluons grandement sa

personnalité scientifique et ses multiples recommandations qui ont

donné à ce travail la forme qu'il fallait.

Raymond Assani Ramazani, Mémoire de Licence en

Comptabilité, ISC/Kisangani, 2013

Page | 3

Nous remercions infiniment les autorités

académiques, le personnel scientifique et administratif de l'Institut

Supérieur de Commerce de Kisangani pour tant de sacrifice consenti en

vue de nous inculquer une connaissance et en mettant à notre disposition

une formation adéquate sans désemparer.

Nous sommes reconnaissant envers les Chefs de Travaux Boniface

UKUMU KHOTLEY UJOK et Godefroid N'SHIMBA NGANGOLE, pour leurs encouragements

multiples et incessants à poursuivre les études en

deuxième cycle. Ces encouragements nous paraissaient embêtants,

mais en réalité ils étaient utiles et indispensables dans

notre vie.

Nous ne serons jamais ingrat envers les Chefs de Travaux

Bernard LIFINDIKI KASSA et Bob BOLINGOLA BOSSESSILO, pour leurs encouragements

et leur sens de compréhension tout au long de notre formation.

Nous remercions grandement le Chef de Travaux Bob BOLINGOLA

BOSSESSILO pour son soutien tant moral que matériel pour la

réalisation de ce travail. Sa contribution nous a été

tellement bénéfique.

Nos sentiments de gratitude envers nos épouses

Charlotte NGUMBU OMBOKA et Solange AMINA pour avoir supporté les

privations en faveur de nos études et pour les encouragements à

aller jusqu'au bout.

A nos enfants : Josué MADUA RAMAZANI, Blessing ASSANI

RAMAZANI, Bernard Olivier KARIM RAMAZANI et Ramchard ABDOURAZAK RAMAZANI,

Fortunat LADIA MUSTAFA, Nanti MUSTAFA, Ladia BUSHIRI, Alliance MUTIMBU, ...

pour être privés d'affection paternelle tout au long de notre

formation. Que ce travail soit pour vous un modèle à suivre, un

guide et une référence que vous devez tout au long de votre vie

employer en vue d'orienter votre jeunesse dans la bonne voie.

Nos sentiments de gratitude envers nos frères et soeurs

: MUSTAFA ASSANI et son épouse, Oscar RAMAZANI MUNGANGA et son

épouse, Traoré ASSANI YUMA et son épouse, Prosper MWIMBA

MUCHUKIWA et son épouse, Alexis ASSANI IDI et son épouse, Bush

ASSANI BUSHIRI et son épouse, Victor KAMANGO et son épouse,

RAMAZANI MUTOMBO et ses épouses sans oublier ASSANI YUSUFU, sans oublier

notre soeur BAHATI RAMAZANI et son époux, pour leur soutien tant

matériel, financier et moral sans lequel nous ne saurions arriver au

bout de nos études.

Nous remercions également le Comité de Gestion

de l'ISTM/Kisangani piloté par le Professeur Dieudonné UPOKI

AGENONG'A pour nous avoir encouragé à poursuivre les

études dans le deuxième cycle sans aucune restriction.

Raymond Assani Ramazani, Mémoire de Licence en

Comptabilité, ISC/Kisangani, 2013

Page | 4

Nous sommes reconnaissant envers le Professeur Dr. KATENGA

BOSUNGA pour ses encouragements et son soutien moral et financier. Il a

toujours été attentif à nos demandes et à nos

sollicitations.

Nos sentiments de gratitude à tout le personnel

administratif de l'Institut Supérieur des Techniques Médicales de

Kisangani : Mme Sophie SIFA AMED, Mme Brigitte ACHALINA, Irène TALONA,

Rose AWUYANDE, Marie META, Michel MBULA, Michel YENGA, Dieudonné

BASOSILA, Pascal LIHOMA, Jonas LISISHA sans oublier Christophe KOY et Jean

Marie AKANDA, pour l'esprit de collaboration et d'encouragement tout au long de

notre formation.

Nous remercions en particulier le Chef de Travaux Franck

DIMOKE OKITO, Chef de Section Sciences Hospitalières, pour ses

encouragements et son soutien tant moral que financier tout au long de notre

formation ainsi que les Chefs de Travaux Ambassy BANGAISA et Jacques BIMA, Ass.

Dr. Robert KABEMBA SALIBOKO et son épouse Madame Béni KABEMBA.

Enfin, nous n'oublierons jamais les moments les plus marquant

de notre vie estudiantine que nous avons partagé ensemble avec nos amis

et camarades pour lesquels nous exprimons nos sentiments de reconnaissance pour

leur encouragement, esprit de collaboration et de partage : Tonton DJUMA

NASSIBU et son épouse Clarice TSHILENGE, Marthe NTUMBA, Lucien YAYA,

Josué BASSAY, RAMAZANI ALI KAMBI, Béatrice URWOMONI, Mado BILO,

Sandra LOHOHOLA, Franchelle KASHINDE, Sylvie NABANJI, NYOTA BIRINDWA, Solange

OPONGA.

Que tous ceux qui nous ont soutenu moralement et

matériellement, de loin ou de près, et qui ne sont pas

émargés sur cette page, ne se sentent pas oubliés, mais

nous les portons tous du fonds de notre coeur.

Raymond ASSANI RAMAZANI

Raymond Assani Ramazani, Mémoire de Licence en

Comptabilité, ISC/Kisangani, 2013

Page | 5

INTRODUCTION

La gestion des ressources financières d'un

établissement d'enseignement supérieur et universitaire

nécessite une organisation structurée et réglementaire

précise. Compte tenu des spécificités liées

à la nature de leurs activités, les entités de

l'enseignement supérieur et universitaire disposent d'une nomenclature

en rapport avec leurs activités et leur organisation.

Les charges du personnel dans un établissement de

l'enseignement supérieur et universitaire, à l'instar des autres

organisations, posent toujours des sérieux problèmes qu'il faut

traiter avec acuité. Le volume de ces charges dépend non

seulement de l'importance des activités réalisées au sein

de l'établissement, mais aussi du nombre des agents affectés dans

les différents services.

Il est important de noter que depuis sa création,

l'Institut Supérieur des Techniques Médicales de Kisangani

(ISTM/KISANGANI) utilise, comme tout autre établissement d'enseignement

supérieur et universitaire, un personnel scientifique et

académique extérieur, les enseignants visiteurs, qu'il

rémunère les prestations à la fin des enseignements

fournis par ces derniers. Il est donc vrai que les dépenses

effectuées par l'ISTM/Kisangani en faveur de cette catégorie du

personnel pèsent lourdement sur le budget annuel, étant

donné que cette institution de l'enseignement supérieur et

universitaire et de recherche scientifique ne bénéficie d'aucun

financement extérieur pour son fonctionnement ; aussi l'effectif des

enseignants visiteurs a toujours été supérieur à

celui des enseignants à temps plein.

Il est évident de constater que plus l'effectif du

personnel des enseignants visiteurs est élevé, plus les charges

liées à leur rémunération augmentent

proportionnellement dans un établissement d'enseignement

supérieur et universitaire. Ces enseignants sont souvent

rémunérés au taux horaire suivant une clé de

répartition bien définie dans les prévisions

budgétaires de l'établissement.

En France, tout comme en République Démocratique

du Congo, il est bien connu que lorsque la rémunération est

basée sur un taux horaire, le nombre d'heures

rémunérées sera équivalent au nombre d'heures

réellement prestées.

L'affectation des différentes charges prévues

dans le budget annuel est toujours fonction d'une clé de

répartition bien établie. Cette clé de répartition

est faite selon les différentes rubriques suivant leur importance. Une

gestion équitable des ressources financières d'un

établissement d'enseignement supérieur et universitaire

dépend de la mise en application stricte de cette clé de

répartition

Raymond Assani Ramazani, Mémoire de Licence en

Comptabilité, ISC/Kisangani, 2013

Page | 6

établie d'avance et cette clé de

répartition équitable des recettes fera sans doute plus de bien

que de mal, car chaque charge sera supportée par le pourcentage qui lui

revient normalement.

Dans son rapport annuel, l'Université de

Montréal indique qu'en 10 ans, l'effectif professoral régulier a

augmenté de 15 % et le nombre d'étudiants, de 35 %. Au cours des

dernières années, l'Université de Montréal a eu

davantage recours aux prestations des enseignants non réguliers

(enseignants à temps partiel) afin d'assurer la prestation

d'enseignement sans alourdir la taille des groupes : sur la même

période, le nombre de chargés de cours et de chargés

d'enseignement a augmenté de 50 %.1

Une étude réalisée à

l'Université de Kisangani sur « Problématique de la

clé de répartition des recettes générées par

les frais académiques dans les institutions de l'ESURS en

République Démocratique du Congo », révèle que

pendant la période qui court de 2006 à 2010, le personnel

académique et scientifique (à temps plein et à temps

partiel) a consommé à lui seul plus de 58 % des recettes

générées par cette institution

universitaire.2

La plupart des établissements d'enseignement

supérieur et universitaire sont confrontés à cette

situation dans leur gestion financière et que l'ISTM/Kisangani n'en fait

pas exception. Un budget conséquent est élaboré presque

chaque année en consacrant une somme importante pour la

rémunération des enseignants visiteurs qui sont dans la plupart

des cas plus qualifiés et très nombreux.

Par ailleurs, dans un rapport de l'Unesco publié en

2009 sur l'évolution de l'enseignement supérieur au niveau

mondial : vers une révolution du monde universitaire, il a

été indiqué que : « Dans les pays en

développement, beaucoup d'université ne sont titulaires que d'une

licence et le nombre d'enseignants à temps partiel a souvent

augmenté, notamment en Amérique Latine où leur proportion

atteint 80 %. Dans beaucoup de pays, les universités recrutent

désormais à temps partiel des enseignants employés

à temps complet dans d'autres établissements (Chine, Vietnam,

Ouganda). Les écarts de rémunération entre les pays sont

considérables, provoquant ainsi une migration des compétences

vers les pays qui paient mieux. D'après une récente étude

concernant la rémunération des universitaires dans 15 pays, les

enseignants employés à plein temps à l'université

peuvent survivre avec leur rémunération mais ils ne gagnent pas

beaucoup plus

1 (

http://www.umontreal.budget./fonctionnement.html

: du 12/02/2013 à 10h15.)

2 BATOKO ALINGO J.P., Problématique de

la clé de répartition des recettes générées

par les frais académiques dans les institutions de l'ESURS en

République Démocratique du Congo, Etude menée à

l'Université de Kisangani de 2006 à 2010 (inédit),

TFC en Comptabilité, ISC/Kisangani, 2011-2012.

Page | 7

que le salaire moyen dans leur pays » (Philp G. Altbach,

Liz Reisberg & Laura E. Rumbley sur : Rapport d'orientation pour la

Conférence Mondiale de l'Unesco sur l'enseignement supérieur,

2009,

http://www.unesdoc.unesco.org

: consulté le 07/03/2013 à 10h30).1

Il est cependant important de noter que peu d'études

ont été menées en rapport avec ce domaine de recherche.

La problématique est un ensemble des problèmes

concernant un sujet.2 Ainsi donc, pour atteindre nos objectifs, nous

nous sommes posé les questions suivantes :

- Comment se présente l'effectif des enseignants

visiteurs à l'ISTM/Kisangani de 2006 à 2011 ?

- Quel est le volume des dépenses destinées

à la rémunération des enseignants visiteurs dans les

dépenses globales engagées par l'ISTM/Kisangani de 2006 à

2011 ?

- Quelle est l'évolution de ces dépenses ?

L'hypothèse est définie comme une idée

provisoire d'explication des faits formulés au début de la

recherche et destinée à guider la recherche et à

être abandonnée ou maintenue d'après le résultat de

l'observation.3

Selon J. CARRIERE, l'hypothèse de travail est une

proposition des réponses aux questions que l'on se pose à propos

de l'objet de la recherche formulée en termes de connaissances telles

que l'observation et l'analyse puissent fournir une

réponse.4

Etant donné que les honoraires des enseignants

visiteurs font partie des dépenses globales prévues dans le

fonctionnement d'un établissement d'enseignement supérieur et

universitaire, nous estimons que :

- L'effectif des enseignants visiteurs à

l'ISTM/Kisangani serait statistiquement élevé durant la

période qui va de 2006 à 2011 ;

- Le volume des dépenses destinées à la

rémunération des enseignants visiteurs à l'ISTM/Kisangani

représenterait une part importante dans les dépenses globales de

cet Etablissement ;

- Les dépenses des honoraires des enseignants visiteurs

évolueraient à la baisse, tandis que les dépenses globales

évolueraient à la hausse.

1 Philp G. Altbach, Liz Reisberg & Laura E.

Rumbley sur : Rapport d'orientation pour la Conférence Mondiale de

l'Unesco sur l'Enseignement Supérieur, 2009,

2 Dictionnaire Universel, 2e

édition, Hachette Edicef, Paris, 1997, p. 962.

3 PIEL, J., Méthode de Sciences

Sociales, PUF, Paris, 1964, p. 289.

4 CARRIERE, J., L'économie sociale,

PUF, Paris, 1982, p. 25.

Raymond Assani Ramazani, Mémoire de Licence en

Comptabilité, ISC/Kisangani, 2013

Page | 8

Toute recherche scientifique exige toujours l'utilisation des

méthodes et techniques pour son bon déroulement.

Pour GRAWITZ, « La méthode est l'ensemble des

opérations intellectuelles par lesquelles une discipline cherche

à atteindre les vérités qu'elle poursuit, les

démontre et les vérifie ».1

Dans le cadre de notre travail, nous avons opté pour la

méthode inductive qui part des faits particuliers aux faits globaux.

Elle a comme point de départ l'observation et

l'expérimentation.2

En ce qui concerne les techniques utilisées dans ce

travail, nous avons eu recours à la technique documentaire et celle

statistique.

La technique documentaire nous a servi dans la prise des

renseignements nécessaires intéressant notre recherche ; cette

technique se réalise par la consultation des documents comptables tenus

par le service des finances de l'ISTM/Kisangani, notamment le budget, les

états de paie des honoraires des enseignants visiteurs, les ordonnances

de paiement, les rapports financiers annuels, etc.

La technique statistique nous a servi dans les traitements des

données.

Nous nous sommes intéressés plus

particulièrement à la direction de budget et contrôle de

l'ISTM/Kisangani pour la période allant de 2006 à 2011. Cette

délimitation spatio-temporelle se justifie par la présence de la

documentation se rapportant à notre sujet d'étude.

Cette étude revêt un double intérêt

: d'abord sa réalisation permet non seulement aux autorités

académiques de l'ISTM/Kisangani, mais aussi des autres

établissements de l'ESURS d'appliquer une bonne politique de gestion

financière et de mettre à la disposition des chercheurs un outil

de référence important qui intéresse leurs recherches.

En menant cette étude, nous poursuivons les objectifs

ci-après :

- Sur le plan scientifique, cette étude permettra aux

lecteurs de saisir et de comprendre la politique de gestion financière

d'un établissement d'enseignement supérieur et universitaire dans

son volet honoraires des enseignants visiteurs, et ;

- Sur le plan pratique, cette étude permettra aux

responsables des établissements d'enseignement supérieur et

universitaire de prendre en

1 GRAWITZ, M., Méthodes de Sciences

Sociales, PUF, Paris, 1974, p. 125.

2 MORVAN, Y., Economie

générale, Tome 1, Sirey, 1976, p. 15.

Raymond Assani Ramazani, Mémoire de Licence en

Comptabilité, ISC/Kisangani, 2013

Raymond Assani Ramazani, Mémoire de Licence en

Comptabilité, ISC/Kisangani, 2013

Page | 9

compte les mécanismes mis en oeuvre dans la gestion

financière des honoraires des enseignants visiteurs.

A partir d'un certain niveau, divers établissements

d'enseignement supérieur et universitaire utilisent les enseignants

visiteurs dont la prestation est sanctionnée par le paiement des

honoraires.

Dans le cadre de l'Institut Supérieur des Techniques

Médicales de Kisangani (ISTM/Kisangani), il est opportun de

décrire la part des honoraires des enseignants visiteurs dans les

dépenses globales.

Dans le cas d'espèce, l'ISTM/Kisangani exerce une

administration qui rend service et qui bénéficie des services

extérieurs. Son comité de gestion est donc obligé de

pratiquer une bonne politique de gestion financière pour assurer un bon

fonctionnement de l'établissement en vue de donner une image de marque

sur le plan interne qu'externe.

Notre étude s'étend sur une période

allant de 2006 à 2011, année qui justifie le début de

l'informatisation des opérations comptables et financières et

l'existence d'un service chargé de contrôle budgétaire au

sein de l'établissement précité.

La réalisation de ce travail n'a pas été

épargnée des difficultés de recherche notamment l'absence

quasi-totale des études traitant le même sujet de recherche que le

nôtre.

Outre l'introduction et la conclusion, ce travail est

subdivisé en trois

chapitres :

Le premier chapitre est consacré à la

présentation du champ de recherche ; le deuxième chapitre aborde

les considérations théoriques ; et le troisième chapitre

est réservé à la présentation des données et

l'interprétation des résultats.

Page | 10

Chapitre Premier : PRESENTATION DU CHAMP DE

RECHERCHE

I.1. PRESENTATION DE L'INSTITUT SUPERIEUR DES TECHNIQUES

MEDICALES DE KISANGANI

Dans cette section, nous présentons une vue

générale de l'ISTM/Kisangani sur le plan historique, de ses

objectifs institutionnels, de ses objectifs de formation, de sa situation

géographique, de son fonctionnement et des conditions d'admission.

I.1.1. Aspect géographique :

L'ISTM/Kisangani est implanté au sein de

l'Hôpital Général de Référence de Kisangani,

sis sur l'avenue Abbé Munyororo n° 30/15, Quartier Plateau

Médical dans la commune Makiso, à Kisangani.

Il est borné :

- Au Nord : par la commune de Mangobo ;

- Au Sud : par les Cliniques Universitaires de Kisangani et

l'Inspection Médicale Provinciale ;

- A l'Est : par le Centre de Recherches Interdisciplinaires

pour le Développement (CRIDE) ;

- A l'Ouest : par l'aéroport de Simi-Simi et le Guest

House de l'Université de Kisangani ;

- Au Nord-est : par l'Institut Supérieur de Commerce de

Kisangani « ISC-KIS » ;

- Au Sud-ouest : par le couvent des Soeurs de la Sainte

Famille.

I.1.2. Aspect historique :

D'après le programme d'études de

l'ISTM/Kisangani, sa création a connu les étapes suivantes :

- En 1988 : Le projet de sa création a

été initié par l'infirmier du niveau A2 LOFOLI

WANGEWAATO1 et le Professeur Bernard LABAMA LOKWA ;

- Le 25 mai 1991, il y eut présentation du projet au

Club de la Tshopo dirigé par LUKA BOUME, et une étude de

faisabilité a été faite par une commission dirigée

par le Professeur LABAMA LOKWA, Doyen de la Faculté de Médecine

de l'Université de Kisangani ;

- Le 22 mars 1992, c'est l'ouverture de l'Institut avec 314

étudiants sous la Direction Générale du Professeur LABAMA

LOKWA, assisté par les Chefs

1 L'intéressé est aujourd'hui Chef de

Travaux à l'ISTM/Kisangani même et aussi Secrétaire

Général Administratif de l'ISTM/Yangambi.

Raymond Assani Ramazani, Mémoire de Licence en

Comptabilité, ISC/Kisangani, 2013

Raymond Assani Ramazani, Mémoire de Licence en

Comptabilité, ISC/Kisangani, 2013

Page | 11

de Travaux TIBAMWENDA BASARA et YAGI SITOLO, respectivement

Secrétaires Généraux Académique et Administratif

;

- Le 21 mai 1992, c'est la signature de l'arrêté

ministériel n° ESURS/CABMIN/0129/92 du 21 mai 1992 portant

autorisation provisoire de fonctionnement d'un Institut dénommé

« Institut Supérieur des Techniques Médicales de Kisangani

». ;

- 31 mai 1993 : c'est la signature de l'arrêté

ministériel n°

ESURS/CABMIN/041/93 du 31 mai 1993 portant

création des extensions des établissements de l'enseignement

supérieur dont « Institut Supérieur des Techniques

Médicales de Kisangani » ;

- Le 04 novembre 1994 : signature de l'arrêté

ministériel relatif à la création de nouveaux

établissements ;

- Le 18 mars 1997 : c'est la signature de

l'arrêté ministériel n°ESURS/CABMIN/13/33/97 du 18

mars 1997 portant ouverture des établissements d'enseignement

supérieur et universitaire en convertissant l'ISTM/Kisangani au titre

d'extension de l'ISTM/Bukavu, qui est devenu par la suite une institution

d'enseignement supérieur autonome.

I.1.3. Organisation et fonctionnement :

L'ISTM/Kisangani est un établissement public, sous

tutelle du ministère de l'enseignement supérieur et

universitaire.

Les organes d'administration de cet institut sont :

- Le Conseil d'Administration ;

- Le Conseil de l'Institut ;

- Le Comité de Gestion ;

- La Direction Générale ;

- Les Sections.

I.1.4. Le Conseil d'Administration

C'est l'organe qui a pour mission de contrôler et de

régulariser le fonctionnement des institutions d'enseignement

supérieur et universitaire. En République Démocratique du

Congo, il existe trois conseils d'administration dont l'un pour les

universités, l'autre pour les instituts supérieurs techniques et

le troisième pour les Instituts Supérieurs Pédagogiques.

Le Conseil d'administration des Instituts Supérieurs Techniques se

réunit une fois par an en session ordinaire.

I.1.5. Le Conseil de l'Institut

C'est l'organe suprême de l'institution. Il donne la

ligne générale de conduite pour le fonctionnement de

l'institution. Il est convoqué deux fois par an, soit au début et

à la fin de l'année académique.

Raymond Assani Ramazani, Mémoire de Licence en

Comptabilité, ISC/Kisangani, 2013

Page | 12

Le Conseil de l'Institut est composé de :

- Directeur Général : président ;

- Secrétaire général académique :

membre ;

- Secrétaire général administratif :

rapporteur ;

- Administrateur du budget : membre ;

- Les chefs de département (section) ;

- Les représentants des corps scientifique et

administratif ;

- Le bibliothécaire ;

- Le représentant des étudiants.

I.1.6. Le Comité de Gestion

C'est l'organe d'exécution de la politique

générale de l'institution. Toutes les recommandations

formulées dans le conseil de l'institut sont exécutées par

le comité de gestion qui est composé de 4 membres :

- le directeur général ;

- le secrétaire général académique

;

- le secrétaire général administratif et ; -

l'administrateur du budget.

Les membres du Comité de Gestion sont nommés

soit par l'arrêté ministériel, soit par l'ordonnance

présidentielle suivant un mandat bien déterminé qui peut

être de deux ans renouvelable.

A) La Direction Générale

La direction générale est l'organe qui coordonne

toutes les activités tracées par le comité de gestion.

Pilotée par un directeur général, l'ISTM/Kisangani

fonctionne avec un cabinet et d'un conseiller juridique. C'est le directeur

général qui engage l'institution et la représente à

l'extérieur.

B) Le Secrétariat Général

Académique

Le secteur académique est celui qui coordonne toutes

les activités liées à l'enseignement. Il est sous le

commandement du Secrétaire Général Académique.

Le secrétariat général académique

regorge en son sein les services ci-

après :

- La direction des affaires académiques ;

- La direction de l'enseignement et gestion du personnel

scientifique ; - La bibliothèque.

Raymond Assani Ramazani, Mémoire de Licence en

Comptabilité, ISC/Kisangani, 2013

Page | 13

? Les Sections

Sous la supervision du secrétariat

général académique, les sections organise les

enseignements, les stages et autres activités académiques.

L'ISTM/Kisangani organise les sections ci-après :

- Sciences hospitalières ;

- Accoucheuse ;

- Enseignement et administration en soins infirmiers ;

- Gestion des institutions de santé ;

- Biologie médicale ;

- Santé publique ;

- Pédiatrie, anesthésie et réanimation.

Les sections (départements) se réunissent au

moins une fois le mois à la convocation du Secrétaire

Général Académique dans un organe dénommé

Conseil de sections.

A l'ISTM/Kisangani, les enseignements sont organisés de

lundi à vendredi et cela de 7h30 à 16h30. La journée de

samedi est réservée aux activités socio-culturelles.

? Conditions d'admission à

l'ISTM/Kisangani

Pour être admis au cycle de graduat, il faut être

obligatoirement détenteur d'un diplôme d'Etat ou d'un autre titre

jugé équivalent. Cependant, concernant l'option Enseignement et

Administration en Soins infirmiers (EASI), seuls les infirmiers du niveau A2

ayant une expérience d'au moins deux ans y sont admis.

Quant au cycle de licence, les conditions d'admission sont les

suivantes :

- Pour la Section EASI, il faut être obligatoirement

gradué de cette option et avoir obtenu le diplôme de graduat avec

au moins 60 % ;

- Pour la Section Obstétrique, il faut être

infirmier du niveau A1 et avoir obtenu le diplôme de graduat avec au

moins 60 % ;

- Pour la Section Gestion des Institutions de Santé,

avoir obtenu le diplôme d'Etat avec au moins 60 % ;

- Pour la Section Clinique, il faut être infirmier A1 et

avoir obtenu le diplôme avec au moins 60 % ;

- Pour la Section Epidémiologie, on admet toute

personne en provenance de n'importe quelle section d'une institution officielle

ayant un diplôme de graduat obtenu avec au moins 60 %.

Raymond Assani Ramazani, Mémoire de Licence en

Comptabilité, ISC/Kisangani, 2013

Page | 14

? Des enseignants

Quant à ce qui concerne le personnel scientifique,

l'ISTM/Kisangani utilise les enseignants permanents et les enseignants

visiteurs de différents grades : professeurs, chefs de travaux et

assistants.

Il faut cependant noter que depuis sa création

l'ISTM/Kisangani n'a produit aucun professeur, ce qui pourrait se justifier par

le manque d'encadrement dans l'avancement en grade supérieur des

enseignants permanents (enseignants à temps plein).

L'ISTM/Kisangani utilise 51 enseignants à temps plein

et 53 à temps partiel répartis suivant le tableau ci-dessous :

Tableau I : Effectif du personnel scientifique permanent

(à temps plein)

|

N°

|

Qualification

|

Effectif

|

|

1

|

Professeur ordinaire

|

0

|

|

2

|

Professeur

|

0

|

|

3

|

Professeur associé

|

0

|

|

4

|

Chefs de travaux

|

17

|

|

5

|

Assistants de 2e mandat

|

7

|

|

6

|

Assistants de 1er mandat

|

22

|

|

7

|

Chargés de pratiques professionnelles

|

5

|

|

Total

|

51

|

Source : Rapport académique, Exercice 2012.

Au regard de ce tableau, nous remarquons clairement que

l'ISTM/Kisangani ne dispose d'aucun personnel académique à titre

permanent. Tandis que les assistants de 1er mandat

prédominent avec un effectif estimé à 22 enseignants,

suivi des 17 Chefs de Travaux et de 7 assistants de 2e mandat. Les

chargés de pratiques professionnelles sont au nombre de 5.

Tableau II : Effectif du personnel scientifique non permanent

(à temps partiel)

|

N°

|

Qualification

|

Effectif

|

|

1

|

Professeurs ordinaires

|

7

|

|

2

|

Professeurs

|

2

|

|

3

|

Professeurs associés

|

15

|

|

4

|

Chefs de travaux

|

20

|

|

5

|

Assistants de 2e mandat

|

9

|

|

Total

|

53

|

Source : Rapport Académique, Exercice 2012

Raymond Assani Ramazani, Mémoire de Licence en

Comptabilité, ISC/Kisangani, 2013

Page | 15

En observant ce tableau, nous remarquons que parmi les

enseignants visiteurs, les Chefs de Travaux prédominent avec un effectif

de 20 enseignants et en dernière position, les enseignants au grade de

Professeur sont au nombre de 2 seulement.

Il est à noter que certains aspects qui concernent

l'ISTM/Kisangani ne sont pas cités dans ce travail, tels que le

patrimoine, perspectives d'avenir, etc.

c) Le secrétariat Général

Administratif

Le secteur administratif est sous le commandement du

Secrétaire Général Administratif.

Les services ci-après font partie du secteur

administratif :

- La direction du personnel ;

- Le secrétariat administratif ;

- La direction des oeuvres estudiantines ;

- Le service de la maintenance et ;

- Le service de garde et sécurité.

? Effectif du personnel

L'ISTM/Kisangani utilise un personnel administratif, technique

et ouvrier dont l'effectif s'élève à 49 agents

répartis comme suit :

Tableau III : Répartition du personnel administratif,

technique et ouvrier

|

N°

|

Qualification

|

Effectif

|

|

1

|

Directeur chef de service

|

1

|

|

2

|

Directeur

|

0

|

|

3

|

Chef de division

|

2

|

|

4

|

Chef de bureau

|

5

|

|

5

|

Attaché de bureau de 1ère classe

|

10

|

|

6

|

Attaché de bureau de 2e classe

|

7

|

|

7

|

Agent de bureau de 1ère classe

|

7

|

|

8

|

Agent de bureau de 2e classe

|

16

|

|

Total

|

49

|

Source : Rapport de la Direction du personnel, année

Académique 2011-2012

Nous remarquons de ce tableau III que le personnel au grade

d'agent de bureau de 2e classe a un effectif plus

élevé par rapport à d'autres catégories, 16 agents,

soit 32.7 %. Tandis que le personnel plus gradé est moins

représenté.

Raymond Assani Ramazani, Mémoire de Licence en

Comptabilité, ISC/Kisangani, 2013

Page | 16

d) Des finances

Le secteur de finances de l'ISTM/Kisangani est sous la

direction de l'administrateur du budget qui en est le coordonnateur. Les

services organisés dans le secteur de finances de l'ISTM/Kisangani sont

:

- La direction de budget-contrôle ;

- La comptabilité ;

- La caisse ;

- Le service de perception et ;

- Le patrimoine.

L'ISTM/Kisangani fonctionne avec un budget établi au

début de chaque année académique ; ce budget, après

son adoption par la commission ad hoc, est exécuté par le

comité de gestion. C'est un document qui mentionne toutes les

dépenses et les recettes prévues au cours d'une année

académique.

Une direction de contrôle du budget est instituée

pour le suivi et le contrôle de la ligne budgétaire. Toutes les

dépenses sont, avant d'être réalisées, visées

par le chargé de budget-contrôle dans le but de ne pas permettre

le dépassent de certains postes du budget qui pourrait engendrer des

répercutions fâcheuses sur le fonctionnement harmonieux de

l'institution.

ns le premier chapitre, il était question de

présenter brièvement notre champ de recherche en mentionnant son

aspect géographique, son aspect historique, son organisation, ainsi que

son fonctionnement.

Après avoir exposé sur la présentation du

champ de recherche, cela nous permet d'aborder maintenant le deuxième

chapitre qui est consacré aux considérations théoriques en

vue de faciliter la compréhension du présent travail.

Page | 17

Chapitre Deuxième : CONSIDERATIONS

THEORIQUES

Dans ce chapitre, nous nous proposons de définir les

différents concepts opératoires faisant l'objet de notre

étude.

II.1. HONORAIRES :

Les honoraires sont définis comme étant une

rétribution versée aux personnes qui exercent des professions

libérales.1

Dans le cadre de notre étude, il s'agit de la

rétribution versée aux enseignants visiteurs ou à temps

partiel immédiatement après la prestation. Cette

rétribution est payée conformément à une clé

de répartition préalablement fixée dans le budget et cela

au taux horaire et selon le grade.

Conformément au budget de l'exercice 2010-2011, la

clé de répartition sur les honoraires des enseignants visiteurs

par grade est représentée comme suit :

Tableau IV. Clé de répartition sur les

honoraires des enseignants visiteurs, exercice 2010 - 2011.

|

N°

|

Qualification

|

Effectif

|

Taux horaire

|

|

1

|

Professeur ordinaire

|

7

|

6.5 US$

|

|

2

|

Professeur

|

2

|

6.0 $US

|

|

3

|

Professeur associé

|

15

|

5.5 $US

|

|

4

|

Chef de travaux

|

20

|

4.5 $US

|

|

5

|

Assistant

|

9

|

4.0 $US

|

|

Total

|

53

|

-

|

SOURCE : Ebauche du Budget, Exercice 2010 - 2011.

? Les frais de mobilité2 :

Dans la nomenclature des frais académiques à

payer par les étudiants, il faut noter qu'une rubrique spéciale,

« frais de mobilité », est réservée au

paiement des prestations fournies par les enseignants visiteurs selon l'esprit

de l'Instruction Académique n° 013/ MINESU/CABMIN/MML/KOB/2011 du

14 Juillet 2011.

II.2. ENSEIGNANT :

D'après le dictionnaire Le Petit Larousse, on entend

par enseignant, toute personne qui dispense les enseignements dans une

école ou dans une université.3

1 Le Petit Larousse Illustré, Paris, 2007.

2 Instruction Académique n°

013/MINESU/CABMIN/MML/KOB/2011 du 14 juillet 2011.

3 Le Petit Larousse Illustré, Op. cit., p.

372.

Raymond Assani Ramazani, Mémoire de Licence en

Comptabilité, ISC/Kisangani, 2013

Raymond Assani Ramazani, Mémoire de Licence en

Comptabilité, ISC/Kisangani, 2013

Page | 18

Dans l'enseignement supérieur et universitaire, il

existe deux catégories d'enseignants : les enseignants à temps

plein et les enseignants à temps partiel. Les premiers sont

engagés à titre permanent, tandis que les seconds sont des

collaborateurs extérieurs.

En République Démocratique du Congo, nous

pouvons distinguer parmi les enseignants, les catégories ci-après

: les professeurs ordinaires, les professeurs, les professeurs associés,

les chefs de travaux et les assistants.

II.3. DEPENSE :

Une dépense c'est une somme d'argent versée pour

l'acquisition de biens ou de services. Il peut également s'agir de

l'action de dépenser une somme d'argent.

Les dépenses correspondent aux ressources

financières sortantes (l'argent qui sort, qui est

dépensé), par opposition aux apports de capital (l'argent qui

rentre en caisse). Toutefois, ce sont des frais qui n'ont pas d'influence sur

les pertes et les profits.

Le concept de dépenses est souvent associé

à la comptabilité. Par dépenses on entend l'argent qui

sort de la trésorerie d'une entreprise ou d'une organisation, tandis que

les recettes est l'argent qui rentre.

Les dépenses comprennent les frais et les

investissements (le capital investi). Les frais représentent le

mouvement d'écriture faisant augmenter les pertes ou réduire les

profits. Avoir des frais veut dire dépenser de l'argent, pouvant

être un mouvement de trésorerie ou bancaire. Le règlement

d'un service (par exemple, de connexion Internet) et le loyer d'un espace

commercial sont quelques exemples des frais habituels qui font partie des

dépenses des entreprises.

Pour les investissements et les coûts, il faut

également dépenser de l'argent. Cependant, c'est de l'argent que

l'on dépense dans l'espoir de le voir porter ses fruits dans l'avenir

(apporter des profits). Lorsqu'un entrepreneur achète une

matière-première, il a des frais puisque l'argent sort de la

caisse. Cependant, une fois transformée, elle devient un produit fini

pouvant être rentable par le biais de la vente. D'après la logique

entrepreneuriale, pour qu'ils soient rentables, les profits doivent être

supérieurs aux dépenses.

Le flux d'effectifs est un état comptable qui permet de

contrôler les mouvements d'effectif. C'est un moyen de superviser quand

est-ce que l'argent sort de l'entreprise et quand est-ce qu'il rentre, ce qui

est utile pour le planning. Une

Page | 19

société doit contrôler ses dépenses

pour pouvoir faire face à ses obligations

opératives.1

Il existe plusieurs sortes de dépenses :

- Dépenses d'investissement ; - Dépenses

d'équipement ; - Dépenses de fonctionnement ; - Dépenses

d'exploitation.

Généralement, on parle le plus souvent de deux

dernières dépenses, c'est-à-dire les dépenses de

fonctionnement et de dépenses d'exploitation.

Les dépenses d'exploitation sont celles

inhérentes à l'activité d'une entreprise, à

l'exclusion de ses investissements. L'expression « dépenses

d'exploitation » est utilisée plutôt lorsqu'on fait allusion

aux entreprises industrielles et commerciales, alors que pour les

administrations et les associations, il s'agit de « dépenses de

fonctionnement ».2

Quant à ce qui concerne notre étude, nous allons

parler essentiellement des dépenses de fonctionnement dont les

honoraires des enseignants visiteurs font partie intégrante.

II.4. CHARGES :

Une charge correspond à un coût supporté

par une entreprise afin de pouvoir réaliser la production d'un bien ou

d'un service. Parmi les principales charges auxquelles une entreprise doit

faire face, on retrouve notamment, les charges du personnel, les charges

financières ou les achats des matières premières (

http://trader.finance.fr/lexique-finance/définition.html

: consulté le 25/02/2013 à 12h20).

Selon le dictionnaire Le Petit Larousse Illustré, une

charge est une dépense obligatoire et onéreuse sur le

fonctionnement d'une organisation.3

Dans une entreprise, il faut cependant distinguer les charges

fixes et les charges variables.

a) Les charges variables :

Les charges variables varient en proportion de l'augmentation

ou de la diminution du volume des ventes. Ces charges sont habituellement

identifiables et faciles à calculer. On retrouve

généralement dans cette catégorie :

1

http://lesdefinitions.fr/depenses,

consulté le 13/04/2013 à 15h30.

2 (

http://www.trader.finance.fr/lexique-finance/définition.html

: consulté le 20/02/2013 à 10h05

3 Le Petit Larousse Illustré, Op. cit., p.

184.

Raymond Assani Ramazani, Mémoire de Licence en

Comptabilité, ISC/Kisangani, 2013

Page | 20

- Les matières premières (par exemple, dans la

fabrication d'objets d'art);

- Les coûts de main d'oeuvre directe (par exemple, les

salaires des fabricants); - Le transport;

- Les commissions.

Il n'y a pas de liste de charges variables. Ceux-ci peuvent

être variables dans un type d'entreprise et non variables dans une autre.

Il faut donc analyser chaque dépense dans son contexte pour

déterminer son comportement, variable ou fixe.1

b) Les charges fixes :

Les charges fixes sont celles qui ne sont pas

identifiées comme variables, se retrouveront dans les charges fixes. Ce

sont habituellement des charges indirectes de structure ou d'organisation;

elles sont souvent périodiques et ne fluctuent pas, ou très peu,

en fonction du volume des ventes. Elles ne sont pas cependant tous fixes

à 100 % puisqu'en dehors d'un certain niveau d'activités, elles

peuvent augmenter ou diminuer. Par ailleurs elles sont difficilement

compressibles. A l'encontre des charges variables, que l'on peut analyser et

contrôler en pourcentage des ventes, les charges fixes sont

habituellement contrôlées en dollars absolus, puisqu'elles

proviennent souvent d'une décision budgétaire indépendante

du volume de vente.2

On retrouve généralement dans cette

catégorie :

- Les salaires administratifs;

- Le loyer;

- Les taxes et assurances;

- Les amortissements d'actifs;

- Les frais de bureau;

- Les frais financiers.

Les charges fixes sont des dépenses légalement

obligatoires à payer à échéances

régulières comme les impôts ou celles résultant

d'engagements liés à des contrats, telles que les factures d'eau,

le loyer, les assurances, les remboursements d'emprunt. Si vous ne les payez

pas à temps, il y a risque de poursuite, de pénalités et

au minimum de rupture de fourniture de services qui sont souvent vitaux. Il est

essentiel d'avoir disponible l'argent pour régler ces

dépenses.

On dit aussi que ces dépenses sont des dépenses

contraintes. « Fixe » ne veut pas dire que c'est toujours

exactement le même montant qu'il faut payer à

1 TURBIDE, J. et al., Notions de base de la

gestion financière, Editions d'organisation, PARIS, 2002, p.

283.

2 TURBIDE, J. et al., Op. cit, p. 284.

Raymond Assani Ramazani, Mémoire de Licence en

Comptabilité, ISC/Kisangani, 2013

Page | 21

chaque période, ni qu'on ne peut jamais les

réduire. Les loyers à payer sont constants pendant un an, mais

pas les charges locatives ou les factures de gaz ou de

téléphone... Cela ne veut pas dire non plus qu'elles seules

correspondent à des besoins vitaux. C'est souvent le cas, comme le

logement, l'électricité, mais pas toujours. Et à l'inverse

on ne compte pas dans cette rubrique les dépenses alimentaires.

II.5. GESTION FINANCIERE :

La gestion financière regroupe un ensemble

d'activités centrales dans une organisation. Pour une entreprise non

financière, elle a pour objectif de contrôler les aspects

financiers d'un projet et d'analyser les résultats financiers (

http://www.trader.finance.fr/lexique-finance/définition.html

: consulté le 25/02/2013 à 12h20).1

La gestion financière des entreprises, ou la finance

corporative, concerne l'ensemble des décisions qui doivent être

analysées dans une entreprise :

- l'acquisition d'actifs;

- le financement;

- les budgets;

- les relations avec les investisseurs.

II.6. TYPES DE DEPENSES :

L'ISTM/Kisangani étant considérée comme

une entité administrative qui a pour mission de former les cadres de

santé, mentionne dans son budget annuel les types de dépenses

ci-après :

II.6.1. Dépenses du personnel :

Par charges du personnel, il faut entendre tout ce qui

concourt au transfert d'avantages tant pécuniaires, sociaux que par

nature de l'employeur à l'employé. Les charges du personnel sont

souvent de plusieurs ordres, à savoir la prise en charge des familles

restreintes du travailleur par son employeur, les soins médicaux, etc.

C'est l'ensemble des dépenses engagées pour les personnes

prestant dans une entreprise en plus du salaire ; il s'agit essentiellement des

soins médicaux, frais funéraires et autres.2

Bref, la charge du personnel est tout ce qu'un employeur paie

au profit de ses travailleurs. Aux fins des statistiques structurelles sur les

entreprises (SSE), les dépenses de personnel se définissent comme

la rémunération totale, en espèces ou en nature, due par

un employeur à un salarié (qu'il s'agisse d'un salarié

1

http://www.trader.finance.fr/lexique-finance/définition.html

: consulté le 25/02/2013 à 12h20).

2 MAKAKARO J.P., Cours de Sociologie Industrielle

(inédit), G2 Comptabilité, ISC/Kisangani, 20032004.

Raymond Assani Ramazani, Mémoire de Licence en

Comptabilité, ISC/Kisangani, 2013

Raymond Assani Ramazani, Mémoire de Licence en

Comptabilité, ISC/Kisangani, 2013

Page | 22

permanent ou temporaire, voire d'un travailleur à

domicile) en échange du travail effectué par celui-ci au cours de

la période de référence.

Les dépenses de personnel comprennent les salaires et

traitements, ainsi que les charges sociales des employeurs. Elles comprennent

aussi les impôts et charges sociales des salariés retenus par

l'employeur, ainsi que les cotisations sociales obligatoires et facultatives de

l'employeur.1

II.6.2. Primes et indemnités permanentes :

Dans la nomenclature des dépenses concernant les primes

et indemnités permanentes, l'Institut Supérieur des Techniques

Médicales de Kisangani fait mention de plusieurs rubriques dont on peut

citer :

- Les primes de fonction des autorités académiques

;

- Les primes de représentation des autorités

académiques ;

- Les primes du personnel académique et scientifique

à temps plein ;

- Les primes décanales ;

- Les primes du personnel administratif, technique et ouvrier

;

- Les primes de fonction administrative.

a) Les primes de fonction et de représentation des

autorités académiques : Il s'agit des charges

réalisées par l'établissement pour rémunérer

les autorités académiques, membres du comité de gestion.

Ces primes sont payées mensuellement conformément à la

clé de répartition fixée sur le budget.

b) Les primes du personnel académique et scientifique

à temps plein :

C'est une rémunération mensuelle allouée

au personnel académique et scientifique à temps plein.

c) Les primes décanales :

Tous les membres de bureaux de sections (département)

sont bénéficiaires des primes décanales qui sont

payées mensuellement.

d) Les primes du personnel administratif, technique et

ouvrier :

C'est une rémunération mensuelle qui est

attribuée aux membres du personnel administratif, technique et ouvrier.

L'enveloppe salariale de cette catégorie du personnel est

déterminée conformément à une clé de

répartition dans le budget.

1

http://epp.eurostat.ec.europa.eu/statistics

explained/index.php/Glossary:Personnel costs - SBS/fr : consulté le

13/04/2013 à 13h50)

Page | 23

e) Les primes de fonction administrative :

Il s'agit des rétributions mensuelles allouées

aux différents responsables de services organisés, chacun pris

dans ses attributions fixées par l'organigramme.

II.6.3. Primes et indemnités non permanentes :

La deuxième catégorie des dépenses

effectuées par l'ISTM/Kisangani concerne les primes et indemnités

non permanentes qui sont composées :

- Des honoraires des enseignants visiteurs (à temps

partiel) ;

- Des jetons de présence ;

- De frais de transport hebdomadaire pour autorités

académiques ;

- Des primes des commissions diverses ;

- Des autres primes et collations.

a) Des honoraires des enseignants visiteurs (à temps

partiel) :

C'est une rémunération attribuée au

personnel académique et scientifique à temps partiel.

Contrairement aux enseignants à temps plein, les enseignants visiteurs

sont attribués au taux horaire et suivant une clé de

répartition prévue sur le budget et selon le grade de chacun.

b) Des jetons de présence :

Les jetons de présence sont payés sur base de la

présence lors de différentes réunions soit du

comité de gestion, soit du conseil des sections et d'autres

réunions estimées importantes par l'autorité.

Les jetons de présence sont une

rémunération accordée aux membres du conseil

d'administration de sociétés anonymes.

Cette rémunération est en principe

partagée entre les administrateurs en fonction de l'assiduité

à ces comités. La somme globale est fixée par les

actionnaires, lors d'une assemblée générale ordinaire.

Pour la société, les jetons de présence

alloués au titre d'un exercice ne sont déductibles de l'assiette

de l'impôt sur les sociétés que dans la mesure où

ils n'excèdent pas 5 % du produit obtenu en multipliant la moyenne des

rémunérations déductibles attribuées au cours de

cet exercice aux cinq ou dix salariés (selon que la

société comprend moins ou plus de 200 salariés) les mieux

rémunérés de la société par le nombre

d'administrateurs en fonction, soit :

En Europe, si la société emploie moins de cinq

personnes, les jetons de présence alloués au titre d'un exercice

ne sont déductibles que dans la limite de 457 euros par

administrateur.1

1

http://fr.wikipedia.org/wiki/Jeton

de pr%C3%A9sence; consulté le 12/03/2013 à 12h50) Raymond

Assani Ramazani, Mémoire de Licence en Comptabilité,

ISC/Kisangani, 2013

Raymond Assani Ramazani, Mémoire de Licence en

Comptabilité, ISC/Kisangani, 2013

Page | 24

A l'ISTM/Kisangani, les jetons de présence n'ont pas une

clé de répartition et ne sont pas payées à un taux

identique.

c) De frais de transport hebdomadaire pour autorités

académiques :

Il s'agit des frais alloués pour les déplacements

divers des autorités académiques sur le trajet qui part du

domicile au lieu de travail et inversement.

Cette catégorie de dépense n'est pas reconnue pour

le personnel de l'ISTM/Kisangani. Néanmoins, il est prévu dans le

budget les frais destinés pour les courses de service à

l'occasion des achats, des rencontres locales ou autres.

d) Des primes des commissions diverses :

A l'issue des travaux effectués par les membres de

diverses commissions, une rétribution spéciale est payée

à cette fin. C'est ainsi que nous pouvons distinguer :

- La commission budgétaire ;

- La commission des inscriptions ;

- La commission de discipline ;

- La commission d'élaboration du rapport financier.

e) Des autres primes et collations :

Dans cette rubrique, nous pouvons distinguer :

- La prime allouée aux membres du conseil ordinaire de

l'institut ;

- La prime allouée aux membres de jury ;

- La prime allouée aux membres de la commission

chargée d'organisation de

concours d'admission ;

- Les heures supplémentaires ;

- La prime sur l'organisation de la cérémonie de

collation des grades ;

- La prime de stage, etc.

II.6.4. Dépenses d'équipement :

En ce qui concerne les dépenses d'équipement, il

faut noter que l'ISTM/Kisangani engage les dépenses à l'occasion

de :

- L'acquisition des mobiliers et matériels de bureau ;

- L'acquisition des matériels informatiques ;

- L'acquisition des équipements de laboratoire et salle

technique ;

- L'acquisition des ouvrages pour la bibliothèque ;

- L'acquisition des fournitures de bureaux ;

- Travaux de construction des bâtiments propres abritant

l'administration de

l'ISTM/Kisangani.

Raymond Assani Ramazani, Mémoire de Licence en

Comptabilité, ISC/Kisangani, 2013

Page | 25

II.6.5. Dépenses de fonctionnement :

Les dépenses de fonctionnement sont celles qui sont

liées au fonctionnement courant de l'établissement.

Les dépenses de fonctionnement représentent

toutes les charges fixes inhérentes à l'existence même de

la structure : sans ces charges, l'association ne pourrait pas exister et mener

ses activités (même si celles-ci sont financées par

ailleurs).1

L'affectation des dépenses est l'action qui permet

d'attribuer une dépense à un projet (en prévisionnel), et,

d'enregistrer une facture sur une ligne budgétaire

prédéfinie (en réalité). Faire financer les

dépenses de fonctionnement est parfois difficile, certains bailleurs

étant plus enclins à financer des activités, pour

lesquelles ils pourront mettre en avant des résultats visibles,

quantifiables. Les associations peuvent se retrouver à utiliser la

totalité de leurs fonds propres pour compenser ces manques de

financement et se priver ainsi de tout ce que peut leur offrir ces fonds

non-fléchés, « libres » de toute justification (comme

expérimenter des nouveaux projets non prioritaires pour les bailleurs au

moment voulu, investir dans l'achat d'un bâtiment, sécuriser une

partie de cet argent pour les « coups durs »...). Dans le pire des

cas, ce poste de dépenses n'est pas couvert, ou a minima (le loyer par

exemple), empêchant la structure de se développer, de se

structurer.

Réussir à affecter un maximum de dépenses

de fonctionnement à un financement est donc un enjeu important.

? Les dépenses courantes :

Elles sont effectuées fréquemment, chaque jour

ou chaque semaine. D'un montant variable, vous avez sur elles un plus grand

pouvoir de choix et d'arbitrage. Avec une réserve cependant : ces

dépenses sont également, le plus souvent, absolument

nécessaires. Ce qui est le cas des dépenses

d'alimentation.2

La notion de frais de fonctionnement désigne les

dépenses nécessaires au fonctionnement d'une entreprise ou d'une

organisation. Ces frais sont les coûts salariaux (de

rémunération) des personnels, les loyers, les dépenses

d'entretien et de fourniture, pour n'en citer que quelques-uns.

1

http://www.plateforme-elsa.org/docs/Documents/depenses-fonctionnement.pdf

: consulté le

13/04/2013 à 12h30.

2

http://www.lafinancepourtous.com/Vie-familiale-et-consommation/Etablir-son-budget/Evaluer-ses-

depenses, consulté le 13/04/2013 à 13h35.

Page | 26

Autrement dit, les frais de fonctionnement sont ceux qui sont

destinés à maintenir un actif dans sa condition existante ou

à le changer pour qu'il puisse être en mesure de fonctionner.

Les frais de fonctionnement peuvent se diviser en frais

administratifs (les salaires, les services de bureau), financiers

(intérêts, émission de chèques), coûts

irrécupérables (coûts ayant été payés

définitivement ne pouvant ni être remboursés, ni

récupérés par un autre moyen) et les dépenses de

représentation (cadeaux, voyages, logements, repas).

Les frais de fonctionnement portent également le nom de

frais indirects. En effet, bien qu'ils correspondent aux dépenses

liées au fonctionnement de l'entreprise, ces frais ne sont pas des

investissements (pour l'achat d'une machine, par exemple).

Il convient de retenir que, dans le langage économique,

un investissement (ou placement) est le capital que l'on place pour obtenir des

profits plus tard, ce qui oblige à se priver d'un bénéfice

immédiat et profiter des fruits portés dans l'avenir.

Les frais de fonctionnement, par contre, concernent le bon

fonctionnement d'une affaire. Ils n'impliquent donc pas de s'attendre à

un bénéfice à terme puisque leur but est d'aider à

la subsistance de l'activité commercial (qui se veut rentable et

avantageuse).

Par exemple: si une entreprise dépense de l'argent pour

l'achat de cinq ordinateurs, il s'agit d'un investissement. Par contre,

l'argent qu'elle dépense au quotidien pour les cartouches d'encre, les

feuilles et l'électricité font partie des frais de

fonctionnement.1

II.6.6. Autres dépenses :

La dernière catégorie des dépenses est celle

qui mentionne les éléments

ci-après :

- La quote-part à rétrocéder pour le compte

minerval au trésor public ;

- La quote-part à rétrocéder pour le compte

du ministère de l'enseignement supérieur et universitaire ;

- La quote-part à rétrocéder pour les

différents services attachés au ministère de l'ESURS ;

- Les frais d'abonnement à la Régideso et à

la Société Nationale d'Electricité ; - Les autres services

consommés.

1

http://lesdefinitions.fr/frais-de-fonctionnement,

consulté le 13/04/2013 à 16h00. Raymond Assani Ramazani,

Mémoire de Licence en Comptabilité, ISC/Kisangani, 2013

Page | 27

Dans le chapitre deuxième, en vue d'éclairer nos

lecteurs, nous avons exposé les différents concepts

opératoires tout en épinglant l'aspect particulier sur la gestion

financière des recettes générées par

l'établissement d'enseignement supérieur qu'est

l'ISTM/Kisangani.

Dans le troisième et dernier chapitre, nous

présentons les données recueillies dans ce travail et

procédons à leur interprétation.

Chapitre Troisième : PRESENTATION DES DONNEES ET

INTERPRETATION DES RESULTATS

Dans ce chapitre, nous présentons et analysons les

dépenses globales effectuées par l'Institut Supérieur des

Techniques Médicales de Kisangani durant la période qui

s'étend de 2006 à 2011, tout en dégageant celles qui

concernent les honoraires des enseignants visiteurs (à temps

partiel).

III.1. PRESENTATION DES DONNEES :

III.1.1. Statistiques des dépenses globales de 2006

à 2011 :

Le tableau I enregistre les statistiques en rapport avec les

dépenses globales effectuées par l'ISTM/Kisangani de 2006

à 2011.

Tableau I. Distribution des dépenses globales de

2006 à 2011(en dollars américains) :

|

Types de

Dépenses

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

Total

|

|

Dépenses du

|

|

|

|

|

|

|

|

|

Personnel

|

93640,80

|

95745,10

|

97312,40

|

100515,00

|

104436,90

|

110532,00

|

602182,24

|

|

Dépenses de fonctionnement

|

22376,00

|

27186,50

|

23405,00

|

25861,00

|

24128,00

|

76922,50

|

199879,00

|

|

Dépenses d'équipement

|

5140,60

|

6814,00

|

4300,00

|

3900,00

|

17500,00

|

49500,00

|

87154,60

|

|

Autres dépenses

|

9175,10

|

10735,40

|

12000,00

|

22600,00

|

31509,00

|

57750,00

|

143769,50

|

|

Total

|

130332,50

|

140481,00

|

137017,40

|

152876,00

|

177573,90

|

294704,50

|

1032985,30

|

Source : Rapport Financier Exercices : 2006, 2007, 2008,

2009, 2010 et 2011

De l'analyse de ce tableau, nous remarquons que les

dépenses globales s'élèvent à 1 032 985,30 $ dont

l'année 2011 enregistre une proportion plus importante que celle des

années précédentes, soit 294 704,50 $, viennent ensuite

l'année 2010 (177 573,90 $), pour l'année 2009 nous avons

enregistré 152 876 $, pour l'année 2008 137 017,40 $ ; pour

l'année 2007 140 481,00 $ et pour l'année 2006 : 130 332,50 $.

Raymond Assani Ramazani, Mémoire de Licence en

Comptabilité, ISC/Kisangani, 2013

Raymond Assani Ramazani, Mémoire de Licence en

Comptabilité, ISC/Kisangani, 2013

Page | 28

Par ailleurs, la lecture de ce tableau révèle que

les dépenses du personnel sont plus élevées que les autres

dépenses.

III.1.2. Statistiques des honoraires des enseignants

visiteurs de 2006 à 2011 : Le tableau II enregistre les

statistiques en rapport avec les honoraires des enseignants visiteurs de 2006

à 2011.

Tableau II. Distribution des honoraires des enseignants

visiteurs selon le grade de 2006 à 2011 (en dollars américains)

:

|

Années

Grade

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

Total

|

|

Professeur ordinaire

|

6933,40

|

5840,20

|

5812,50

|

4155,00

|

3155,00

|

2632,50

|

28528,60

|

|

Professeur

|

4185,00

|

4655,00

|

3925,00

|

3050,00

|

3175,00

|

0

|

18990,00

|

|

Professeur associé

|

5241,50

|

5078,50

|

3657,50

|

3915,00

|

3109,50

|

5692,50

|

26694,50

|

|

Chef de Travaux

|

5178,40

|

4935,50

|

5835,00

|

5895,00

|

9010,00

|

7820,00

|

38673,90

|

|

Assistant

|

4865,00

|

4970,00

|

3876,00

|

4975,00

|

2212,50

|

2992,50

|

23891,00

|

|

Total

|

26403,30

|

25479,20

|

23106,00

|

21990,00

|

20662,00

|

19137,50

|

136778,00

|

Source : Rapport Financier Exercices : 2006, 2007, 2008,

2009, 2010 et 2011

L'examen des données contenues dans ce tableau nous

montre que l'ISTM/Kisangani a supporté énormément les

charges liées à la prestation des enseignants visiteurs en payant

la somme de 26 403,30 $ au cours de l'année 2006 ; l'année 2007 a

supporté la somme 25 473,20 $, l'année 2008 (23 106,00 $),

l'année 2009 (21 990,00 $), l'année 2010 (20 662,00 $) et

l'année 2011 a engagé le montant s'élevant à 19

137,50 $. Enfin, pour l'ensemble de la période d'étude, nous

avons enregistré 136 778,00 $.

Par ailleurs, nous remarquons que le montant payé pour

la rémunération des assistants prédomine potentiellement

sur les autres grades des enseignants visiteurs, avec 38 673,90 $, dont seule

l'année 2010 représente 9 010,00 $. Tandis que les professeurs

ordinaires occupent la seconde position avec au total 28 528,60$, viennent

ensuite les professeurs associés et les assistants, soit respectivement

26 694,50 $ et 23 891,00 $. Enfin les professeurs occupent la dernière

position avec 18 990,00 $ au cours de la période qui va de 2006 à

2011.

En outre, il faut signaler que l'ISTM/Kisangani n'a pas

bénéficié des prestations des enseignants au grade de

professeur au cours de l'année 2011. Ce qui fait que la charge soit

nulle cette année-là.

Raymond Assani Ramazani, Mémoire de Licence en

Comptabilité, ISC/Kisangani, 2013

Page | 29

III.2. INTERPRETATION DES RESULTATS

:

III.2.1. Etude comparative :

III.2.1.1. Situation comparée entre les

dépenses globales et les honoraires des enseignants visiteurs de 2006

à 2011 :

Le tableau III illustre la comparaison en pourcentage, entre les

dépenses globales effectuées par l'ISTM/Kisangani et les

honoraires des enseignants visiteurs au cours de la période de 2006

à 2011.

Tableau III. Estimation des honoraires des enseignants

visiteurs sur les dépenses globales de l'ISTM/Kisangani de 2006 à

2011

|

Année

|

Honoraires des

enseignants visiteurs

(en

$US)

|

Dépenses globales

(en $ US)

|

Honoraires des

enseignants visiteurs

(en

%)

|

|

2006

|

26403,30

|

130332,50

|

20,3

|

|

2007

|

25479,20

|

140481,00

|

18,1

|

|

2008

|

23106,00

|

137017,40

|

16,8

|

|

2009

|

21990,00

|

152876,00

|

14,3

|

|

2010

|

20662,00

|

177576,00

|

11,6

|

|

2011

|

19137,50

|

294704,50

|

6,5

|

|

Total

|

136778,00

|

1032987,40

|

13,2

|

En analysant minutieusement le contenu de ce tableau, nous

remarquons que l'année 2006 est celle au cours de laquelle

l'ISTM/Kisangani supporté énormément les charges

liées à la rémunération des enseignants visiteurs

avec 26 402,30 $, soit 20,3 %. Au cours de l'année 2007, on a

rémunéré les enseignants visiteurs en payant la somme de

25 479,20 $, soit 18,1 % ; tandis qu'au cours des exercices 2008, 2009, 2010 et

2011, l'ISTM/Kisangani a rémunéré les enseignants

visiteurs respectivement à 16,8 % ; 14,3 % ; 11,6 % et 6,5 % du montant

global des dépenses.

Tout compte fait, l'ensemble des charges des enseignants

visiteurs, au cours de la période de notre étude est

estimé à 136 777,00 $ sur un total de 1032 987,40 $ des

dépenses globales, soit une proportion de 13,2 %.

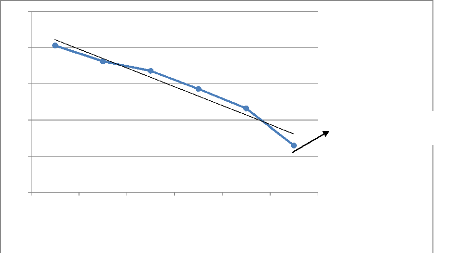

Représentation graphiques

La part des dépenses liées aux honoraires des

enseignants visiteurs effectuées par l'ISTM/Kisangani sur les

dépenses globales de 2006 à 2011 est représentée

dans le graphique ci-dessous.

Raymond Assani Ramazani, Mémoire de Licence en

Comptabilité, ISC/Kisangani, 2013

Page | 30

Indices

20

20,3

15

14,3

Années

2006 2007 2008 2009 2010 2011

25

18,1

16,8

11,6

Part des honoraires des

Série 1enseignants visiteurs Linéaire

(Série 1)

10

6,5

5

0

Graphique 1. Part des honoraires des enseignants visiteurs

dans les dépenses globales de 2006 à 2011

L'analyse du graphique 1 montre clairement

que les dépenses sur les honoraires des enseignants visiteurs

effectuées par l'ISTM/Kisangani au cours de la

période de 2006 à 2011 évoluent en diminuant

considérablement le volume dans les dépenses globales.

III.2.1.2. Comparaison des effectifs des enseignants

visiteurs de 2006 à 2011 : Le tableau IV illustre la

comparaison des effectifs des enseignants à temps plein et à

temps partiel en pourcentage de l'ISTM/Kisangani au cours de la

période de notre étude.

Tableau IV. Evolution des effectifs des enseignants

à temps partiel et à temps plein de l'ISTM/Kisangani de 2006

à 2011

|

Années

|

Total effectif des

enseignants

|

Temps plein

|

Temps partiel

|

Pourcentage

|

|

2006

|

122

|

27

|

95

|

77,8

|

|

2007

|

110

|

27

|

83

|

75,5

|

|

2008

|

110

|

27

|

83

|

75,5

|

|

2009

|

109

|

27

|

82

|

75,2

|

|

2010

|

126

|

51

|

75

|

59,5

|

|

2011

|

104

|

51

|

53

|

50,9

|

Source : Rapports annuels, ISTM/Kisangani de 2006 à

2011

Raymond Assani Ramazani, Mémoire de Licence en

Comptabilité, ISC/Kisangani, 2013

Page | 31

L'examen des données de ce tableau montre que les

effectifs des enseignants à temps partiel (enseignants visiteurs)

diminuent au fur et à mesure que les années passent. Par contre,

les effectifs des enseignants permanents (à temps plein) ont

progressivement augmenté pendant la période de notre

étude.

Nous constatons que l'ISTM/Kisangani renonce petit à

petit à l'appel des enseignants visiteurs pour utiliser et engager les

enseignants permanents en minimisant ainsi les coûts des honoraires des

visiteurs. Les pourcentages des effectifs des visiteurs ont varié de

77,8 % en 2006 pour se terminer avec 50,9 % en 2011 et ceux des permanents

changent de 22,13 % en 2006 à 49,04 % en 2011, soit de 27 à

51.

Nous pouvons constater cette variation des effectifs à

travers le graphique ci-dessous :

Indices

100

95

90

83 83 82

75

70

60

53

51 51

50

80

Visiteurs

Permanents

40

27 27 27 27

30

Années

2006 2007 2008 2009 2010 2011

20

10

0

Graphique 2. Evolution des effectifs des enseignants

visiteurs et permanents de l'ISTM/Kisangani de 2006 à 2011

En observant le graphique ci-haut, nous remarquons qu'au

début, les effectifs des enseignants visiteurs étaient largement

supérieurs à ceux des permanents et en dernière

année de notre étude (2011), l'équation tend vers

l'inverse et risque de se coïncider avec probabilité que les

permanents renversent la pyramide des effectifs des visiteurs.

Raymond Assani Ramazani, Mémoire de Licence en

Comptabilité, ISC/Kisangani, 2013

Page | 32

III.2.2. Analyse économique des données :

III.2.2.1. Aspect théorique :

L'analyse économique est une opération qui

consiste à analyser tous les paramètres économiques de

différentes branches dans le but de comparer les

phénomènes économiques qui se sont produits dans le

passé et de les confronter aux réalités économiques

du moment et de les extrapoler dans le futur.1

Par ailleurs, SPIEGEL souligne que la méthode de

moindres carrés ordinaires a pour avantage de fournir un moyen objectif

d'estimer et de protéger les fonctions tant linéaires que non

linéaires.2

On appelle " analyse économique " l'ensemble des

théories, des concepts et des mécanismes économiques

auxquels la communauté des économistes accorde à un moment

donné une valeur scientifique. Comme Schumpeter, dans son ouvrage

intitulé " Histoire de l'analyse économique ", il faut

distinguer l'analyse économique de la

pensée économique, qui englobe toutes les

idées économiques circulant dans une société. Il

faut distinguer aussi l'analyse économique de la politique

économique.3

L'analyse peut porter sur la politique économique, mais

cherche à produire des connaissances. La politique présuppose une

analyse, mais cherche à obtenir des résultats. L'étude

d'un problème économique consiste généralement

à s'intéresser d'abord à l'observation des faits, ensuite

à la confrontation des analyses, et enfin à la mise en oeuvre des

politiques.

Quant à ce qui nous concerne, il est question dans ce

travail, d'analyser les dépenses engagées pour les honoraires des

enseignants visiteurs ainsi que les dépenses globales engagées

par l'Institut Supérieur des Techniques Médicales de Kisangani

(ISTM/KIS en sigle) pour la période de 2006 à 2011.

A cet effet, nous allons utiliser les critères de

moindres carrés ordinaires ci-dessous qui nous permettront de

présenter les équations des droites d'ajustement de ces

indicateurs économiques.

La méthode des moindres carrés ordinaire (MCO)

est le nom technique de la régression mathématique en

statistiques, et plus particulièrement de la régression

linéaire.

1 FERON, R., Modèle statistique de

l'économétrie, Ed. Cyrolles, Paris, 1968, p. 58.

2 SPIEGEL, R.M., Statistiques, Dunod, Paris,

2002, p. 31.

3 BRUNO CREPON & NICOLAS JACQUEMET,

Econométrie : Méthode et applications,

1ère Edition, De Boeck Université, Coll. «

Ouvertures économiques », Paris, 2010, p. 416.

Raymond Assani Ramazani, Mémoire de Licence en

Comptabilité, ISC/Kisangani, 2013

Page | 33

Il s'agit d'ajuster un nuage de points {Yi,Xi}i

= 1, ...,n selon une relation

linéaire, prenant la forme de la relation matricielle Y

= X33 + e, où est un terme

d'erreur.

Selon Michel TERRAZA : "la méthode des moindres

carrés consiste à minimiser la somme des carrés des

écarts, écarts pondérés dans le cas

multidimensionnel, entre chaque point du nuage de régression et son

projeté, parallèlement à l'axe des ordonnées, sur

la droite de régression".1

La méthode des moindres carrés,

indépendamment élaborée par Legendre en 1805 et Carl

Friedrich Gauss en 1809, permet de comparer des données

expérimentales, généralement entachées d'erreurs de