Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

INTRODUCTION GENERALE

De tous les temps, les hommes éprouvent des besoins qui

sont illimités alors que les biens permettant de les satisfaire sont

soumis à la loi de la rareté. Il est donc d'une évidence

certaine d'engager une multitude de moyens permettant aux individus de

satisfaire leurs besoins. C'est ainsi que les hommes, en vue d'accroître

leurs ressources et de sortir de leur situation de pauvreté,

extrême ou non, s'organisent entre autres en mettant en place des

activités génératrices de revenus. Mais la plupart du

temps, ces derniers sont généralement confrontés au

problème de capital c'est-à-dire au problème de fonds de

démarrage. Car, ils ne disposent le plus souvent pas de ressources

propres nécessaires et au moment opportun pour créer leurs

activités et les développer. Leurs besoins dépassent

largement leur capacité d'épargne. Ainsi, l'ajustement des

besoins aux ressources ne peut se faire principalement que par

l'intermédiaire d'un moyen spécifique : le crédit.

Faisant appel à des techniques et instruments

diversifiés, l'octroi de crédits est le fait des entreprises

spécialisées que sont les institutions financières ou

Structures de Financement Décentralisées (SFD). Elles sont des

agents économiques ayant pour vocation principale le financement de

l'économie à travers les opérations relatives à la

monnaie et au crédit. On en distingue deux qui se différencient

par leur pouvoir de créer ou non de la monnaie. Il s'agit:

- des institutions financières bancaires qui regroupent

la Banque Centrale, les banques primaires et le trésor public; outre

leur rôle d'émission de monnaie, elles offrent également

des services de crédit mais généralement à des

conditions complexes ;

Réalisé et soutenu par Marcel G.

AGBODJOGBE

1

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

- des institutions financières non bancaires qui,

contrairement au système bancaire sont des organismes financiers qui ne

créent pas de la monnaie mais accordent des crédits à

long, moyen et à court terme. C'est la famille des institutions de

microfinance (IMF).

Institué par la loi 90-018 du 27 juillet 1990,

après la crise des années 80, le secteur de la microfinance a

été réglementé en 1997 par l'institution de la loi

cadre portant réglementation des institutions mutualistes ou

coopératives d'épargne de crédit dans l'UMOA (loi n°

97-027 du 08 août 1997) au Bénin ; plus connue sous le nom de

« loi PARMEC ». Le Bénin a connu pendant cette période

de réformes la prolifération des IMF parmi lesquelles

l'association pour la Promotion et l'Appui au Développement des Micro

Entreprises (PADME), avec pour objectif premier, la facilitation de

l'accès des populations aux crédits.

La question qu'on est en droit de se poser aujourd'hui est de

savoir si les IMF parviennent réellement par l'octroi de crédits,

à améliorer les conditions de vie des

bénéficiaires. C'est dans l'optique de répondre à

cette interrogation que nous avons choisi d'effectuer nos travaux de recherche

sur `' l'Analyse des effets socio-économiques des crédits

octroyés par les IMF sur les bénéficiaires : cas de PADME

- BENIN`'

Cette étude est faite en deux (02) parties

récapitulées comme suit:

1ère Partie: Cadres contextuel, conceptuel et

méthodologique de la

recherche - Présentation de PADME.

2ème Partie : Présentation, analyse des

résultats, synthèse et suggestions

Réalisé et soutenu par Marcel G.

AGBODJOGBE

2

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

Réalisé et soutenu par Marcel G.

AGBODJOGBE

Première partie:

Cadres contextuel, conceptuel,

méthodologique et présentation

3

de PADME.

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

CHAPITRE : I

1-1 CADRE CONTEXTUEL

1-1-1 PROBLEMATIQUE ET INTERET DU SUJET

Le crédit favorise la création d'emploi et

permet de résorber un tant soit peu le chômage; il incite les

entreprises à l'investissement, favorisant ainsi la multiplication des

échanges et l'amélioration du niveau de vie de la population par

l'augmentation de la production. Caractérisé par sa garantie et

sa mobilisation, le crédit constitue un levier indispensable au

développement économique. Autrement dit, le développement

de tout Etat dépend de l'accès facile de la grande partie de sa

population au crédit. Au Bénin la population est majoritairement

rurale. Ceci implique donc un niveau de vie relativement faible de la

population béninoise. Alors ces personnes, du fait de leur niveau

élevé de pauvreté n'ont pas accès au crédit

des banques classiques où les conditions d'octroi sont plus complexes.

Ainsi le seul recours dont elles disposent reste sans doute les institutions de

microfinance.

Encore appelées finance de proximité, elles sont

apparues au Bénin dans les années 90, après la crise

financière de 1980, avec pour objectif d'atténuer les effets

socio-économiques issus du Programme d'Ajustement Structurel (PAS). La

microfinance de par le monde est considérée comme un outil

puissant de lutte contre la pauvreté. Elle apparaît aujourd'hui

comme un maillon important de l'économie béninoise et constitue

l'un des canaux de drainage de fonds vers les couches

défavorisées. En effet, elle permet de toucher directement ceux

qui, de par la précarité de leurs situations économique et

sociale, se sentent exclus du financement bancaire classique, donc de la vie

économique. Le secteur de la microfinance

Réalisé et soutenu par Marcel G.

AGBODJOGBE

4

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

apparaît comme un sous-secteur dynamique du secteur

financier. Il est relativement important et de plus en plus articulé au

secteur bancaire.

D'après les études de la cellule de microfinance

du Ministère des Finances et de l'Economie en 2007, le Bénin

comptait 762 systèmes financiers décentralisés pour

environs 1300 points de services, avec un nombre de bénéficiaires

avoisinant 685.000 dont 58.558 actifs pour le réseau PADME.

Tableau : N°1 Evolution du taux de

pénétration des clients au PADME

|

2004

|

2005

|

2006

|

2007

|

|

Taux de pénétration global

|

13%

|

12.37%

|

13.26%

|

13.83%

|

|

Taux de pénétration féminine

|

19%

|

17%

|

17.86%

|

09.35%

|

|

Taux de pénétration masculine

|

07%

|

07.47%

|

08.29%

|

04.82%

|

* Taux de pénétration = nombre total de clients /

Population cible Source : Rapport d'activités

(PADME 2007)

On comprend comme l'indique le tableau que les populations se

rapprochent de plus en plus de l'institution afin de bénéficier

de ses services d'octroi. Ainsi, l'Association PADME dans sa vision

d'accompagnement et d'appui a réalisé en 2005 un

déboursement de 23.065.909.500 FCFA pour 33.697 dossiers; 19.438.878.500

FCFA pour 30.872 dossiers en 2006 et 19.784.397.800 FCFA pour 29.671 dossiers

en 2007.

Depuis sa création, les résultats obtenus font

état d'une institution bien portante avec des indicateurs de performance

élevés et de bons ratios qui le maintiennent parmi les meilleures

IMF de la sous région Ouest

Réalisé et soutenu par Marcel G.

AGBODJOGBE

5

Réalisé et soutenu par Marcel G.

AGBODJOGBE

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

africaine. Pour preuve, nous avons par exemple le taux de

remboursement qui de 95% en 2005 est passé à 95,14% en 2007.

Cependant le taux de respect des échéances qui

justifie la prospérité des affaires n'en donne pas l'impression

du fait de son caractère décroissant. Ainsi, de 99,05% en 2004,

il passera en 2005 à 95%, à 94,77% en 2006 puis à 95,91%

en 2007. On constate ainsi que les clients ont de plus en plus du mal à

payer leurs dettes à bonne date. Ceci peut être dû à

plusieurs raisons entre autres : les charges élevées, la non

rentabilité des activités financées, le

détournement des fonds octroyés de leurs objets réels, le

mauvais suivi dans la gestion des fonds...

Toutes ces inquiétudes nous inspirent quelques questions

à savoir: - comment se fait le suivi-conseil des clients au PADME ?

- le financement obtenu par les clients auprès de PADME

génère t-il une marge bénéficiaire suffisante leur

permettant d'améliorer leurs conditions de vie?

- quelle part représentent les charges familiales

supportées par les bénéficiaires dans leurs revenus

mensuels?

La réponse à chacune de ces

préoccupations nous permettra d'apprécier l'intervention des IMF

au sein des populations. Ceci permettra de faire des propositions en vue de

perpétuer les atouts du secteur de la microfinance et d'éradiquer

ses faiblesses. C'est ce qui nous amène au choix du thème :

« ANALYSE DES EFFETS SOCIO-ECONOMIQUES DES CREDITS OCTROYES PAR

LES IMF SUR LES BENEFICIAIRES : CAS DE PADME-BENIN ».

L'intérêt de notre étude est de dimension

multiple. Il s'agit en un premier temps de permettre aux

bénéficiaires des services des IMF de

6

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

connaître l'évolution de leur situation

socio-économique; puis en un second d'amener les acteurs du secteur de

la microfinance à se prononcer sur la fiabilité des IMF en

matière de réduction de la pauvreté.

Pour ce faire nous nous sommes fixés des objectifs et

hypothèses pouvant permettre cette étude.

1-1-2 OBJECTIFS DE LA RECHERCHE

L'objectif principal de notre étude est d'analyser les

effets des activités de PADME sur la vie socio-économique de ses

clients. Cet objectif est subdivisé en trois (03) sous objectifs

à savoir:

Objectif n°1 : Analyser le suivi-conseil

effectué par les chargés de prêt; Objectif n°2

: Analyser la situation patrimoniale et les conditions de vie de quelques

bénéficiaires de crédit;

Objectif n°3 : Analyser la corrélation

entre les charges familiales

supportées par les

bénéficiaires et leurs revenus mensuels.

1-1-3 HYPOTHESES DE LA RECHERCHE

Afin d'atteindre les objectifs énumérés

ci-dessus, nous avons formulé les hypothèses de recherche

suivantes:

Hypothèse n°1 : Le suivi-conseil n'est pas

bien effectué par les chargés de prêt de PADME ;

Hypothèse n°2 : Les crédits

octroyés par PADME permettent aux bénéficiaires de

dégager une marge bénéficiaire suffisante pouvant

contribuer à l'amélioration de leur situation

socio-économique;

Hypothèse n°3 : Les

bénéficiaires de crédits disposent des charges familiales

élevées qui ne leur permettent pas de faire des

réalisations correspondant aux bénéfices issus de leurs

activités.

Réalisé et soutenu par Marcel G.

AGBODJOGBE

7

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

1-2 CADRE CONCEPTUEL - CADRE METHODOLOGIQUE

1-2-1 CADRE CONCEPTUEL

Il s'agit ici de définir les concepts clés ayant

trait au thème choisi. Ainsi nous avons défini successivement les

notions d'analyse, de crédit, de microfinance et de pauvreté,

puis réalisé un commentaire sur les travaux antérieurs.

NOTION D'ANALYSE

D'après G. DEPPALENS et J. P. JOBARD (cité par

P. T. AGBODJOGBE et A. HENRI), la notion d'analyse, qui s'oppose à la

synthèse, évoque l'idée de « décomposition

», de « démontage» ou de « mise à plat»;

sur un plan étymologique, l'analyse vient d'un mot grec qui signifie

« délier» ou « résoudre ». L'analyse, c'est

donc la décomposition d'un tout en ses parties constitutives. C'est

ainsi que l'on parle d'analyse chimique ou grammaticale.

L'Analyse, comme nous le verrons, suppose que l'on dispose de

sources d'informations. Elle se doit de donner ses objectifs, utiliser des

instruments d'analyse, posséder des normes ou des

références. Enfin l'analyste doit se forger une méthode ou

une démarche de penser qui doit aboutir à des prises de

décisions.

NOTION DE CREDIT

Selon le Dictionnaire Universel, le mot crédit signifie

la faculté de se procurer des capitaux par suite de la confiance que

l'on inspire ou de la solvabilité que l'on présente.

Etymologiquement, crédit dérive d'un mot latin

credere qui veut dire faire confiance, croire, se fier à.

Réalisé et soutenu par Marcel G.

AGBODJOGBE

8

Réalisé et soutenu par Marcel G.

AGBODJOGBE

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

D'après Ahmed SILEM et Jean-Marie ALBERTINI, dans leur

ouvrage « Lexique d'économie », le crédit est un acte

de confiance se traduisant par un prêt en nature ou en espèce

consenti en contrepartie d'une promesse de remboursement dans un délai

généralement convenu à l'avance. Le crédit implique

donc une réputation de solvabilité; ce qui permet de retrouver le

sens de l'adage « on ne prête qu'aux riches» qui veut dire, on

ne prête qu'à ceux qui pourront rembourser.

Le crédit confère un pouvoir libératoire

étant donné qu'il permet de mettre en valeur des

possibilités et d'accroître la production et le bien-être.

La classification des différents types de crédit peut se faire

selon plusieurs critères à savoir: la durée, l'objet, la

garantie etc.

De ces différentes définitions, nous retenons

que le crédit est essentiellement caractérisé par la

confiance.

En somme, le crédit est l'échange dans le temps,

d'un bien sous condition d'une contrepartie future qui est une créance

assortie d'un engagement de remboursement différé et du payement

des intérêts. Il constitue le fer de lance du développement

de toute nation.

NOTION DE MICROFINANCE

La compréhension de la notion de microfinance varie

d'un individu à un autre. Ainsi, force est de constater que la

définition de la microfinance ne fait pas encore l'unanimité au

sein des acteurs du secteur.

Cependant les partenaires au développement

définissent la microfinance comme étant un outil qui permet de

préparer les populations à faible revenu à accéder

au système bancaire classique. C'est l'offre de petites transactions

financières aux clients à revenu relativement faible en utilisant

une garantie non traditionnelle.

Selon les responsables de ces institutions de crédits,

la microfinance est l'offre de services financiers aux clients exclus par les

Banques ou ne

9

Réalisé et soutenu par Marcel G.

AGBODJOGBE

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

présentant pas suffisamment de garanties pour

accéder aux services bancaires. Ces services financiers visent les

segments inférieurs du marché; englobent l'épargne, le

crédit, les transferts, la micro assurance... Le secteur de la

microfinance se différencie par la petitesse du montant des

crédits octroyés, sa durée et surtout la nature de ses

garanties.

Quant au législateur, il s'est juste contenté de

définir ce que s'est qu'une institution mutualiste ou coopérative

d'épargne et de crédit. Ainsi, selon l'article 2 de la loi

PARMEC, en son alinéa 1, est considérée comme «

institution mutualiste ou coopérative d'épargne et de

crédit: un groupement de personnes doté de la personnalité

morale, sans but lucratif, à capital variable, fondé sur les

principes d'union, de solidarité et d'entraide de mutuelle et ayant

principalement pour objet de collecter l'épargne de ses membres et de

leur consentir du crédit ».

Somme toute, nous retenons que la microfinance est une finance

de proximité, avec pour vocation de faciliter l'accès au

crédit à toute personne physique ou morale à faible

revenu. Ainsi la microfinance a pour cible la population à revenu

faible, n'ayant pas les moyens pour bénéficier des crédits

bancaires afin de financer leurs activités.

NOTION DE PAUVRETE

Selon le rapport du Programme des Nations Unies pour le

Développement (PNUD 1997), la pauvreté humaine est un ensemble de

manques: impossibilité de vivre longtemps et en bonne santé, de

s'instruire, d'avoir des conditions de vie décentes, de participer

à la vie de la communauté.

La pauvreté peut être définie comme

étant une privation inacceptable du bien être humain. Ceci peut

inclure aussi bien la privation physiologique que sociale. Une personne est

donc considérée comme pauvre quand elle ne peut se procurer les

biens et services en quantité suffisante pour satisfaire

10

Réalisé et soutenu par Marcel G.

AGBODJOGBE

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

ses besoins matériels ou biologiques fondamentaux

(alimentation, santé, éducation, logement, vêtement...).

En résumé, la pauvreté implique certes un

revenu faible, mais va bien au-delà. Elle est synonyme de faim et

surtout de chômage ou de sous emploi chronique, de l'impossibilité

d'accès à de nombreux services sociaux, juridiques ou de

l'information et de l'incapacité de faire valoir ses droits civiques.

COMMENTAIRE SUR LES TRAVAUX DEJA REALISES

Les travaux déjà réalisés en

matière d'analyse d'impacts ou effets des crédits octroyés

par les IMF sont énormes. Ceci est dû au fait que les IMF

s'éloignent de plus en plus de leur vision qui n'est rien d'autre que

celle de permettre aux populations démunies d'améliorer leurs

conditions de vie socio-économique à travers les crédits

qu'elles octroient. Ceci n'est possible que si l'activité

financée génère une marge bénéficiaire

suffisante, permettant d'abord de couvrir les charges financières puis

en un second temps les besoins fondamentaux des bénéficiaires.

Les travaux d'étude d'impacts des activités des

IMF sur leurs clients ne semblent pas aisés. Comment évaluer un

effet socio-économique sur un bénéficiaire de

crédit si nous savons que d'autres facteurs peuvent

considérablement influencer la situation socio-économique de ce

dernier.

Cependant, pour la majorité des travaux d'étude

d'impacts réalisés, les auteurs se sont juste contentés

d'analyser le degré de satisfaction des clients vis à vis des

produits et services prodigués par les IMF; ce qui ne permet pas

toujours de conclure si oui ou non les crédits octroyés par les

IMF permettent aux populations de sortir de leur situation de pauvreté.

Aussi, bon nombre d'études d'impacts ont recours à une

comparaison avant et après l'octroi. Certaines études

réalisent une comparaison entre les clients d'une IMF et les non

clients. D'autres vont plus loin en comparant

11

Réalisé et soutenu par Marcel G.

AGBODJOGBE

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

la situation des clients dont l'ancienneté

d'adhésion à l'IMF diffère. On comprend par-là

qu'il règne un problème de méthodologie permettant de

mieux circonscrire les études d'impacts ou d'effets. Ce problème

est étroitement lié à la notion de complexité de

l'Analyse. A mesure que les limites du champ d'analyse sont repoussées,

il est nécessaire de prendre en compte un nombre croissant

d'éléments extérieurs, si bien que la complexité de

l'étude croit en proportion des niveaux d'impacts que l'étude

ambitionne.

En outre, pour mieux circonscrire l'étude et mieux

appréhender les divers effets des crédits octroyés par les

IMF sur les bénéficiaires nous avons opté pour une analyse

individuelle. Ainsi, nous nous accentuerons plus sur la rentabilité des

activités financées ; la corrélation existant entre cette

rentabilité et les réalisations effectuées par les

bénéficiaires au cours des mêmes périodes. Ceci nous

a amené donc à évaluer les charges familiales

supportées par le client par rapport à son revenu.

En effet, en 2005, ADAMOU R. dans son rapport de stage au

PAPME a eu à conclure que les charges financières

supportées par les clients des IMF sont trop élevées et

peuvent être évaluées à 42,28%. Ce qui du point de

vue des acteurs du secteur n'est pas vrai du fait que son travail ait tenu

compte du taux effectif au lieu du taux réel. Dans le même ordre

d'idées, en 2006, A. R-G SEMONDJI et R. P. BONI dans leur conclusion sur

les travaux d'impacts socio-économiques des crédits

octroyés par le PADME sur ses bénéficiaires diront que 62%

des clients enquêtés ont vu leurs situations patrimoniales se

détériorer alors que 38% seulement ont vu la leur

s'améliorer. Ainsi ils concluent en disant que ceux qui voient leurs

situations se détériorer sont à 65% des petits clients.

Ceci à notre avis n'est pas vérifié puisque d'après

nos observations les clients les plus fidèles des IMF sont

généralement constitués de petits clients. Nous pensons

donc que le problème ne se situe pas à ce niveau mais

plutôt lié aux diverses charges

12

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

familiales supportées par ces derniers, que celle-ci

soient liées ou non au crédit bénéficié.

Il faut par ailleurs noter que beaucoup d'auteurs dans leur

analyse n'ont pas porté une attention particulière au

suivi-conseil effectué par les Chargés de Prêt des IMF.

Pour la plupart des travaux, ce problème a été juste

résolu par une question adressée au client et libellée

comme suit: comment appréciez-vous le suivi-conseil effectué par

les chargés de prêt? Ceci paraît insuffisant, mais aussi

insensé puisque le client à notre avis n'est pas sensé

maîtriser les contours de la notion de suivi-conseil.

Nous croyons que beaucoup de travaux ont été

réalisés à ce sujet, mais constatons aussi que la

difficulté de mieux circonscrire le sujet reste toujours.

1-2-2 CADRE METHODOLOGIQUE

Cette rubrique retrace les différentes méthodes

utilisées pour atteindre nos objectifs. Pour ce faire, nous

présentons successivement la méthode d'échantillonnage,

les sources de données, le déroulement de l'enquête, les

méthodes de collectes des données et la méthode

d'analyse.

1-2-2-1 SOURCES DES DONNEES COLLECTEES

Les clients de PADME constituent la principale source des

données primaires collectées. A ce groupe s'ajoutent les

personnes ressources intervenant dans le secteur de la microfinance. Il s'agit

des chargés de prêts, les chefs bureaux et les auditeurs internes.

A cela s'ajoutent les dossiers de crédits mis en place de 2006 à

2008.

Concernant les données secondaires, plusieurs ouvrages

relatifs à l'évolution de la microfinance ont été

consultés. Il s'agit des plaquettes et

Réalisé et soutenu par Marcel G.

AGBODJOGBE

13

Réalisé et soutenu par Marcel G.

AGBODJOGBE

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

brochures d'information de PADME, du Ministère de la

microfinance, des sites web de Consurtium Alafia, de PADME et autres.

Tout ceci nous a permis de recueillir des informations sur les

travaux déjà réalisés et ayant trait à notre

étude.

1-2-2-2 ECHANTILLONNAGE

Notre échantillon est obtenu à partir de la

population mère constituée des clients du PADME ayant

bénéficié entre deux et quatre fois d'un crédit.

Ainsi nous en avons interviewé cent pris au hasard et

dont la situation patrimoniale a été analysée.

1-2-2-3 DEROULEMENT DE L'ENQUETE

Les enquêtes se sont déroulées en deux

phases : la phase exploratoire et la phase d'enquête approfondie.

La phase exploratoire a durée trois (03) semaines et a

consisté à la découverte du cadre d'enquête, le test

du questionnaire précédemment établi. Pendant cette phase,

nous avons eu à effectuer des entretiens avec différentes

catégories de clients afin de recueillir des informations d'ordre

général sur la rentabilité des activités

financées. Ceci nous a permis de redéfinir les objectifs et de

corriger le questionnaire précédemment établi.

La phase d'enquête approfondie s'est

déroulée pratiquement pendant trois (03) semaines. Elle a

concerné l'exécution de l'enquête sur la base du

questionnaire, la recherche d'informations et des entretiens avec des personnes

ressources, ainsi que la consultation des dossiers de crédits.

1-2-2-4 METHODES DE COLLECTE DES DONNEES

La qualité des résultats obtenus dépend

des outils mis en oeuvre. Ces derniers doivent remplir selon Lincoln et Guba

(1985) cité par F. OUIDOH (2006) les critères ci-après:

14

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

- Validité interne: elle exprime le degré de

confiance que l'on peut avoir aux résultats obtenus à l'aide d'un

outil donné;

- Validité externe: elle exprime dans quelle mesure les

résultats obtenus à l'aide d'un outil donné peuvent

être valables dans d'autres contextes;

- Replicabilité : elle exprime dans quelle mesure l'on

peut aboutir aux mêmes résultats, en reprenant l'étude avec

les mêmes outils dans les conditions similaires.

- Objectivité: elle exprime dans quelle mesure les

résultats obtenus à partir d'un outil donné, peuvent

être indépendants des circonstances particulières

(comportement du chercheur, état d'esprit des

enquêtés...).

- Entretiens: il s'agit des entretiens non structurés

et structurés. Ils requièrent pour être

appréciables, l'établissement d'une relation de confiance entre

l'enquêteur et l'enquêté.

l Entretiens non structurés

L'enquêteur propose un thème et n'intervient que

pour relancer son interlocuteur. Ce type d'entretien a surtout

été utilisé au cours de la phase exploratoire avec des

personnes ressources sur les informations d'ordre général et avec

certains clients afin d'avoir d'autres axes d'orientation de notre

recherche.

l Entretiens structurés

La réalisation de ces entretiens procède par

l'élaboration d'un questionnaire, strictement suivi lors des entretiens.

Les termes utilisés dans les questions doivent être le plus

univoque possible. Cette univocité des termes, c'est à dire des

termes utilisés et compris avec un seul sens, n'est toujours pas

possible et ne peut être atteinte qu'en partant de la

Réalisé et soutenu par Marcel G.

AGBODJOGBE

15

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

reconstitution de l'univers mental des acteurs

interrogés. Cette technique est utilisée lors des enquêtes

formelles avec les clients de façon individuelle.

l Observations

Elles ont permis de vérifier certaines informations

recueillies mais aussi de mieux appréhender les difficultés que

rencontrent les clients dans la gestion des activités financées

ainsi que celles auxquelles sont confrontés les chargés de

prêts.

1-2-2-5 METHODE D'ANALYSE

L'évaluation en ce qui concerne le suivi-conseil se fera

comme suit: - nous définirons en quoi consiste le suivi-conseil;

- ce que cela devrait être;

- les résultats attendus.

Relevant de la compétence du chargé de

prêt, le suivi-conseil permet à ce dernier de mieux suivre la

gestion du crédit ainsi que la rentabilité de l'activité

financée.

Ainsi, avant le déboursement le client est

informé des conditions d'octroi de crédit, les modalités

de remboursement et surtout des charges financières qui lui incombent.

Ceci permet au client d'être averti, de mieux s'apprêter avant

toute signature de contrat.

Comme l'exige le cahier de charge du C.P., celui-ci est tenu

après le déboursement, de constater l'usage effectif du

crédit, suivre de prêt le client aussi bien dans sa gestion que

dans le remboursement du crédit. Pour accomplir cette tâche, il

urge donc nécessaire que le C.P. soit en contact permanent avec son

client.

Réalisé et soutenu par Marcel G.

AGBODJOGBE

16

Réalisé et soutenu par Marcel G.

AGBODJOGBE

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

Tout ceci permettra d'éviter que le crédit

souffre de retard voire impayé mais aussi de permettre au client une

maximisation du profit issu de son activité.

Quant à la rentabilité du crédit, il sera

question de l'étude d'effet de levier. L'objectif de toute entreprise

reste la réalisation de bénéfices ; donc de rentabiliser

ses capitaux investis pour assurer son développement et

rémunérer les apporteurs de capitaux. La détermination de

l'effet de levier fait intervenir plusieurs indicateurs dont la

Rentabilité Economique (Re) et la Rentabilité Financière

(Rf).

La rentabilité économique mesure la

capacité de l'entreprise à rentabiliser les fonds apportés

par les associés et les prêteurs. Elle se calcule comme suit:

Re = Excédent Brut d'Exploitation / Ressources

Stables

Quant à la rentabilité économique, elle

permet de mesurer l'aptitude de l'entreprise à rentabiliser les fonds

apportés par les associés.

Rf = Résultat Net / Capitaux Propres.

Sachant que l'endettement a une influence sur la

rentabilité des capitaux investis, l'analyse du levier financier permet

de mesurer l'effet positif ou négatif de l'endettement sur la

rentabilité, en comparant le coût de l'endettement à la

rentabilité économique.

Effet de levier = Variation Rf

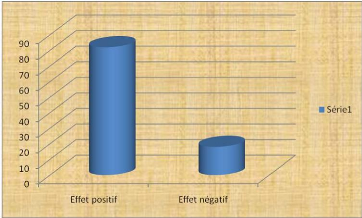

Ainsi, trois situations peuvent se présenter:

· L'effet de levier positif.

Lorsque l'effet est positif, la rentabilité des

capitaux propres croît avec l'endettement ce qui entraîne une

augmentation du patrimoine. Autrement dit, le bénéfice

réalisé permet de couvrir largement les charges

financières

17

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

que familiales; ce qui sans doute a un impact positif sur la

situation socio-économique des bénéficiaires.

Taux d'intérêt < Taux de

rentabilité 4 Augmentation du taux de

rentabilité

des emprunts économique des capitaux propres.

|

|

· L'effet de levier négatif.

Lorsque l'effet est négatif, le coût de

l'endettement n'est pas couvert par la rentabilité économique ce

qui entraîne une diminution du patrimoine.

Taux d'intérêt > Taux de

rentabilité 4 Diminution du taux de

rentabilité

des emprunts économique des capitaux propres.

|

|

· L'effet de levier nul.

Lorsque l'effet est nul, l'endettement est neutre par rapport

à la rentabilité des capitaux propres:

Taux d'intérêt = Taux de

rentabilité 4 Taux de rentabilité

des emprunts économique des capitaux propres maintenu.

1-2- 3 PRESENTATION DE PADME

Section 1 : Historique - Gouvernance -

Fonctionnement

4 Historique - Gouvernance

? Historique

L'Association pour la Promotion et l'Appui au

Développement des Micro Entreprises (PADME) a pris le relais du Projet

d'Appui au Développement des Micro Entreprises (PADME) qui était

une initiative du gouvernement béninois, financée par la Banque

Mondiale, dans le cadre de la mise en oeuvre de mesures d'accompagnement pour

apaiser les effets sociaux des Programmes d'Ajustement Structurel (PAS).

Prévu à l'origine comme un mécanisme de réinsertion

des déflatés des entreprises publiques,

Réalisé et soutenu par Marcel G.

AGBODJOGBE

18

Réalisé et soutenu par Marcel G.

AGBODJOGBE

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

le PADME s'est ouvert rapidement à tout le

marché de la microfinance. Il a suivi plusieurs évolutions

institutionnelles.

La phase pilote du 1er septembre 1993 au 30

août 1995, a connu la création du PADME sous forme de projet

gouvernemental pour atténuer les effets sociaux des Programmes

d'Ajustement Structurel (PAS), le test et l'affinement des différents

mécanismes et stratégies pour assister efficacement les micro

entreprises. Durant la période du 1er septembre 1995 au 31

octobre 1998, appelée phase de consolidation, on assiste au

perfectionnement du système avec l'ouverture d'une agence à

Porto-Novo.

La phase d'institutionnalisation a été

marquée par plusieurs évènements dont la création

le 23 décembre 1997, d'une association de type « loi 1901 »

pour prendre le relais du projet PADME ; la reconnaissance officielle de

l'Association par le Ministère de l'Intérieur, de la

Sécurité et de l'Administration Territoriale comme une

association de type loi 1901 ( récépissé n°

98/400/MISAT/DC/SG/DAI/SAAP - ASSOC du 31/12/98), la reconnaissance de

l'Association comme une association d'utilité publique par le

décret présidentiel n° 99-250 du 18 mai 1999 ; la signature

d'une convention le 06 septembre 1999 entre l'Etat béninois et

l'Association PADME, transférant les actifs et les passifs du Projet

« PADME » à l'association « PADME » pour des

montants respectifs de 1.931.080.858 FCFA et 536.496.584 FCFA. Cette signature

a eu lieu entre le Ministère des Finances et de l'Economie et le

Président de l'Association ; la signature de la Convention n° 99

0002-C du 06 septembre 1999 (dans le cadre de la loi PARMEC) avec le

Ministère des Finances et de l'Economie autorisant le PADME à

effectuer sur le territoire de la République du Bénin, les

opérations de crédit et d'épargne, selon les conditions

prévues par ses textes organiques qui fixent également ses

règles de fonctionnement, pour une durée de cinq (05) ans

renouvelables par tacite reconduction.

19

Réalisé et soutenu par Marcel G.

AGBODJOGBE

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

Les deux premières phases ont été

exécutées avec l'appui technique de l'Organisation Non

Gouvernementale américaine VITA (Volunteers In Technical Assistance). La

phase d'institutionnalisation s'appuie sur un plan quinquennal de

développement basé sur l'objectif stratégique de

transformer l'Association PADME en une institution privée, commerciale

et spécialisée dans la microfinance.

Vision

La vision de PADME est que l'offre par le secteur de la micro

finance, de services financiers adaptés aux micro-entreprises et aux

personnes à faible revenu jouera un rôle important dans le

renforcement du dynamisme et de l'efficacité des micro-entreprises. Cela

entraînera une amélioration des conditions

socio-économiques des personnes à faible revenu au Bénin.

Ainsi il en résultera une réduction significative et durable de

la pauvreté et un renforcement de la croissance économique.

Mission

PADME se donne pour mission de rendre l'accès facile et

rapide aux services financiers pour les micro-entreprises et toutes les

personnes à faible revenu, en offrant une gamme variée et

différenciée de services financiers adaptés aux besoins

spécifiques de chaque groupe et spécialement au

développement de la micro entreprise et en garantissant un accès

durable aux services financiers de proximité à un grand nombre de

personnes à faible revenu, tout en consolidant la viabilité

financière de l'institution.

20

Réalisé et soutenu par Marcel G.

AGBODJOGBE

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

Finalités

PADME a pour finalités:

- d'élaborer et de commercialiser des services

financiers de très haute

qualité;

- de répondre rapidement et parfaitement aux attentes

des clients;

- d'être constamment innovant dans les segments de

marché sur

lesquels l'institution opère;

- de sécuriser et de faire fructifier les ressources de

l'institution;

- de favoriser l'épanouissement professionnel et social

des femmes et

des hommes qui travaillent dans l'institution;

- de préserver l'indépendance et l'autonomie

décisionnelle de

l'institution ;

- de servir le développement du pays par les actions,

l'engagement, la

culture, les méthodes et les résultats de

l'institution.

? Système de gouvernance

Les membres

PADME est une association de personne morale. Les membres

fondateurs de l'Association sont répartis dans les groupes

ci-après:

Groupe 1 : Les micro-entrepreneurs

représentés par l'Association des clients de PADME (ACP) et la

Fédération Nationale des Artisans du Bénin (FENAB) ;

Groupe 2 : Le personnel de l'institution

représenté par la Direction Générale;

Groupe 3 : Les partenaires représentés

par la Financial Bank et le Projet d'Appui aux Petites et Moyennes Entreprises

(PAPME)

Groupe 4 : Les institutions d'appui

représentées par la Chambre du Commerce et d'Industries du

Bénin (CCIB) et l'ONG américaine AFRICARE-BENIN.

21

Réalisé et soutenu par Marcel G.

AGBODJOGBE

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

Groupe 5 : L'Etat représenté par le

Ministère du Plan, de la Restructuration Economique et de la Promotion

de l'Emploi.

Les principaux organes

Il s'agit de l'Assemblée Générale, du Bureau

Exécutif et de la Direction Générale;

a- L'Assemblée Générale.

Composée de huit (08) membres, elle se réunit

ordinairement une fois l'an. Elle est l'organe suprême et regroupe tous

les membres. Elle définit l'orientation et la politique

générale de l'Association, élit les membres du Bureau

Exécutif aux différents postes ; examine et approuve le programme

d'activités présenté par le Bureau Exécutif de

l'Association. Elle adopte le Règlement intérieur; statue sur les

rapports d'activités à elle transmis par le Bureau

Exécutif et le rapport du Commissaire aux Comptes de l'Association;

commet les audits ou missions de contrôle des comptes et de la gestion du

Bureau Exécutif qu'elle juge nécessaire ; examine, approuve ou

rejette les comptes de l'Association et donne ou non quitus au Bureau

Exécutif; décide de la nomination et de la révocation du

Directeur Général, après examen de la proposition du

Bureau Exécutif, examine et vote le budget présenté par le

Bureau Exécutif.

De nos jours, cette Assemblée est composée de

neuf (09) membres.

b- Le Bureau Exécutif

Le Bureau Exécutif (BE), élu par

l'Assemblée Générale parmi ses membres, sauf le

représentant de l'Etat qui est non éligible, est composé

de cinq (05) membres à savoir un Président, un

Vice-président, un Secrétaire, et deux autres membres. Le Bureau

Exécutif est l'organe d'administration de l'Association ; il se

réunit ordinairement une fois par trimestre.

22

Réalisé et soutenu par Marcel G.

AGBODJOGBE

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

c- La Direction Générale

Elle est présidée par un Directeur

Général qui se charge de la gestion courante de l'Association. Il

assure la gestion des ressources humaines, techniques et financières.

4 Les organes de fonctionnement et le réseau de

PADME. ? Les organes de fonctionnement de PADME

Il s'agit des organes purement techniques permettant

l'orientation et la coordination des activités. On distingue:

Le Comité de Direction (CODIR)

Il est constitué des Chefs services, du Directeur

Général et de son adjoint. C'est une structure d'aide à la

prise de décision. Il se réunit une fois par semaine et ses

travaux font l'objet d'un compte rendu.

Parfois le CODIR peut être élargi aux CA, aux

représentants des délégués du personnel et au

président de l'Association du Personnel (ASP).

Le Comité de Crédit

Le Comité de Crédit peut se tenir tous les

jours dans les bureaux de zone pour les demandes comprises entre 20.000et

2.000.000FCFA. Il se tient également dans les agences ou à la

direction selon le montant du crédit.

Le Comité d'Achat

Un comité d'achat ad hoc comprenant les chefs services

ou des cadres de différents services se réunit pour

étudier les offres pour toute prévision d'achat de biens et

services dont le montant est supérieur à cent mille (100.000)

francs CFA.

23

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

Le Comité de contentieux

Il se réunit chaque trimestre, dans chaque Agence et

statue sur les crédits en souffrance (dont les remboursements accusent

un retard de plus de quatre vingt et dix {90} jours). Il se compose du chef

d'Agence, des Assistants comptable, juridique informaticien et des chefs de

bureau.

? Le réseau de PADME

* Organisation Interne Le Directeur

Général (DG)

Il assure la gestion de l'institution, coordonne les

activités. Le Secrétaire de Direction (SD)

Il assure la gestion du courrier et des archives, la

rédaction et la saisie des documents et la gestion du planning du

Directeur et du Standard.

Le Directeur Général Adjoint (DGA)

Il a pour attribution, le contrôle de gestion de

l'institution. Il assure également l'intérim du Directeur

Général en cas d'empêchement de ce dernier.

Le Chef du Service Audit Interne (CSAI)

Son rattachement au Directeur lui confère une

indépendance vis-à-vis des services qu'il audite. Il est

principalement concerné par les tâches d'évaluation, de

contrôle de conformité et de vérification de la

fiabilité.

Le Chef du Service Comptable et Financier (CSCF)

Il s'occupe de la trésorerie, de la gestion

budgétaire, de l'information financière, de l'analyse

financière et de la comptabilité analytique.

Réalisé et soutenu par Marcel G.

AGBODJOGBE

24

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

Le Chef du Service Gestion des Risques (CSGR)

Il assure la gestion des risques auxquels l'institution est

confrontée dans l'exercice de son activité.

Le Chef du Service Administratif (CSA)

Il a pour prérogative la gestion du matériel et

accomplit les tâches à lui confiées par la Direction.

Le Chef du Service Juridique (CSJ)

Il négocie, suit les contrats et engagements, et

accomplit les autres tâches à lui confiées par la

Direction.

Le Chef du Service Informatique (CSI)

Il est garant de la gestion du système informatique,

du matériel informatique de l'institution, de l'enregistrement et du

traitement des données.

Le Chef du Service Crédit (CSC)

Il est chargé de la mise en oeuvre de la politique de

crédit de l'institution et assure la coordination des activités

de toutes ses agences.

Le Chef du Service Marketing, Recherche et

Développement (CSMRD)

Il est chargé de la mise en place de la politique de

communication et de marketing du PADME. Il assure également toutes les

tâches liées à son service.

Le Chef d'Agence (CA)

Il assure essentiellement la gestion du personnel et toutes

les tâches liées à son service.

25

Réalisé et soutenu par Marcel G.

AGBODJOGBE

Réalisé et soutenu par Marcel G.

AGBODJOGBE

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

* Organisation Externe

Le Siège du PADME

Situé à Cadjèhoun au carré 647

dans la rue de la polyclinique les cocotiers, il est le lieu d'exercice du

Directeur Général, de son Adjoint, des Chefs services et de leurs

assistants. Il est le centre de définition de la stratégie de

l'institution et de mise au point des outils de gestion et de contrôle du

système.

Les Agences Régionales

Du point de vue géographique, les agences ont pour

vocation d'apporter le soutien logistique nécessaire à

l'activité de crédit que développent les Bureaux de zones.

Les Agences sont le relais du siège au niveau d'une région

donnée. Elles bénéficient d'une grande

délégation de pouvoir et de responsabilités pour conduire

l'ensemble des opérations de crédit dans leur région. Pour

une meilleure proximité de la clientèle, PADME couvre tous les

douze (12) départements que compte le Bénin. Ainsi, l'Agence de

Cotonou couvre les départements de l'Atlantique et du Littoral avec

douze (12) bureaux de zones; celle de Porto-Novo couvre les départements

de l'Ouémé et du Plateau avec huit (08) bureaux de zones.

L'Agence d'Abomey couvre les départements du Zou, des Collines, du Mono

et du Couffo avec neuf (09) bureaux de zones. Quant à celle de Parakou,

elle couvre les départements du Borgou, de l'Alibori, de l'Atacora et de

la Donga avec au total huit (08) bureaux de zones.

Les Bureaux de Zones

Les zones sont des subdivisions des localités

couvertes par une Agence. Dans chaque zone, PADME implante un bureau. Chaque

bureau est un local qui sert de base de travail pour tous les Chargés de

Prêts (CP) de la zone. Les activités des Chargés de

prêts d'une zone sont coordonnées par un Chef Bureau (CB).

26

Réalisé et soutenu par Marcel G.

AGBODJOGBE

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

Les Secteurs

C'est une subdivision des zones. Chaque Chargé de

prêts opère sur un périmètre bien

déterminé appelé secteur.

Section 2 : Les services offerts et conditions de

bénéficiaire

4 Les services offerts.

Pour atteindre ses objectifs, PADME se charge d'offrir une

multitude de services à sa clientèle. Ainsi on distingue:

? Les services non financiers

Avant la mise en place des crédits, PADME organise

deux séances d'informations, de sensibilisations et de formation

à la bonne gestion des micro-entreprises (notamment la tenue des cahiers

d'achats, de vente et de dettes), la séparation de la caisse de

l'entreprise de leur propre poche, le marketing et le respect des engagements

envers les fournisseurs et les partenaires financiers.

Ces séances permettent aux clients potentiels

d'être informés de manière générale sur

l'institution et sur ses produits (conditions d'éligibilité,

frais de garanties, etc..).

? Les services financiers

L'offre de services financiers est constituée

essentiellement par les types de prêts consentis aux personnes à

faible revenu (les particuliers ayant une source de revenu

régulière, les micro-entrepreneurs exerçant ou

désireux d'exercer une activité ou les ONG de micro-finances).

- Crédit individuel

PADME consent des crédits individuels d'un montant

compris entre 20.000 FCFA et 10.000.000 FCFA à un taux mensuel

dégressif de 2%. Ce

27

Réalisé et soutenu par Marcel G.

AGBODJOGBE

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

crédit est destiné au financement des

activités génératrices de revenus et assorti

obligatoirement d'une garantie réelle ou d'une caution sur salaire.

- Crédit de groupe

D'un montant variant entre 20.000 FCFA et 500.000 FCFA, le

crédit de groupe est accordé à un groupe de trois (03)

personnes pour développer les activités

génératrices de revenus. Son taux d'intérêt est de

2% dégressif par mois. Chaque membre du groupe possède sa propre

entreprise et reçoit le même montant de crédit que les

autres. Sa garantie repose sur la solidarité entre les membres dans le

remboursement.

- Crédit aux groupements de cinq (05) à trente

(30) membres

On distingue le groupement d'entreprises et le groupement

d'entrepreneurs. Le groupement d'entrepreneurs est constitué des

micro-entrepreneurs exerçant en commun une activité

génératrice de revenu. Le crédit sollicité est

investi dans cette activité menée ensemble par tous les membres

du groupement.

Le groupement d'entreprises quant à lui est

composé de micro-entrepreneurs ayant chacun son entreprise

indépendante de celle des autres membres du groupement. Chaque membre du

groupement reçoit un montant de crédit correspondant à la

capacité de remboursement de son entreprise. Les membres du groupement

élaborent leurs statuts et règlements intérieurs puis

désignent leurs responsables. Ce crédit est de 2% mensuel

dégressif et sa garantie repose sur la solidarité entre les

membres dans le remboursement.

- Crédit immobilier

D'un montant maximal de 10.000.000 FCFA, il est

octroyé à un taux de 2% dégressif par mois, pour une

durée d'au plus 60 mois à tout individu

28

Réalisé et soutenu par Marcel G.

AGBODJOGBE

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

pour la réfection ou la construction d'une maison. La

parcelle requise ici est la parcelle sur laquelle le bénéficiaire

désire construire ou celle sur laquelle est érigée la

maison à aménager si l'emprunteur est un micro-entrepreneur.

- Crédit relais

C'est un type de crédit accordé aux ONG

à volet de microfinance pour financer les activités

génératrices de revenus, des bénéficiaires

situés dans les zones rurales où PADME n'est pas

implantée. Son montant est compris entre 500.000 et 10.000.000 FCFA. Son

taux est de 1% dégressif par mois sur une durée d'au plus 18

mois.

- Crédit de promotion de l'artisanat

Destiné au financement d'achats d'équipements

pour l'installation des jeunes artisans diplômés sans emplois de

différents corps de métiers. Une priorité est

donnée aux jeunes femmes artisanes en quête de moyens pour

s'installer. Son montant varie entre 20.000 et 300.000 FCFA. Il a un fonds de

garanties constitué par le FOGA.

- Crédit à la consommation

C'est le dernier-né des produits de PADME. Ce

crédit est accordé à tout fonctionnaire du secteur public

comme privé pour l'acquisition des biens matériels comme les

matériels roulants, les appareils électroménagers et

autres.

Etant donné que la motivation du personnel reste le

seul moyen de viabiliser l'institution, il existe plusieurs types de

crédits dont bénéficie le personnel de PADME.

29

Réalisé et soutenu par Marcel G.

AGBODJOGBE

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

Entre autres on peut citer le prêt ponctuel

accordé à tout employé salarié de PADME pour leurs

besoins personnels. Sans intérêt et d'un montant maximal du tiers

du salaire du bénéficiaire fois six, son remboursement se fait

sur six mois par retenue à la source.

Bien que le crédit soit basé sur la

moralité, il n'est pas exclu d'exiger des bénéficiaires

des garanties. Au PADME, la garantie porte sur le bien le plus cher au client.

Ainsi, on peut citer entre autres l'hypothèque sur immobilisations, le

gage sur véhicule, l'aval sur salaire, la caution solidaire qui est un

système de pressions sociales sur les membres pour assurer

collégialement le bon usage et le remboursement du crédit. Il

faut noter que la meilleure garantie reste et demeure la qualité de

l'entrepreneur.

Outre ces différents produits, PADME en association

avec ECOBANK offre des services de transferts d'argent sous le nom de WESTERN

UNION à travers le monde entier.

4 Les conditions de

bénéficiaire

Pour bénéficier de prêt au PADME, il faut

remplir les conditions qui

suivent:

- être béninois;

- être de bonne moralité;

- exercer une activité génératrice de

revenu depuis au moins six (06)

mois (excepté le crédit à la

consommation);

- accepter partager l'information avec son conjoint;

- clarifier toutes situations de contrat avec les institutions

soeurs;

- avoir un projet d'activité autorisé par la

loi.

Outre ces diverses conditions le client doit aussi être

prêt à supporter

certains frais qui sont constitués de :

30

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

- fonds de garantie;

c'est une épargne constituée par le client. Ce

dernier peut donc retirer ses fonds au cas où il déciderait ne

plus continuer avec PADME. Aussi, il peut payer partie ou toute sa dette par ce

fonds. Il est de 10% du montant de l'emprunt.

- dépôt de garantie;

il est constitué pour renforcer la garantie du client

lorsqu'elle porte sur une parcelle non bornée. Il est de 10% du montant

de l'emprunt.

- frais de dossier;

les frais de dossier varient selon le montant du

crédit bénéficié. Ainsi, ils sont de 2.000 FCFA

pour tout prêt dont le montant est inférieur ou égal

à 200.000 FCFA et de 1% de l'Initial lorsque celui-ci est

supérieur à 200.000 FCFA.

- frais d'assurance;

c'est une technique de garantie décès qui

permet à l'institution de recouvrer son dû auprès de la

compagnie d'assurance au cas où le client décéderait. Il

est de 1% du montant de l'emprunt.

Réalisé et soutenu par Marcel G.

AGBODJOGBE

31

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

Deuxième partie:

Restitution - Analyse des

résultats de l'enquête -

Synthèse

- Suggestions.

Réalisé et soutenu par Marcel G.

AGBODJOGBE

32

Réalisé et soutenu par Marcel G.

AGBODJOGBE

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

CHAPITRE : II Restitution et Analyse des

résultats.

Dans ce chapitre nous restituons les résultats issus

de l'enquête menée à partir du questionnaire

administré ainsi que des dossiers consultés dans ce même

cadre.

2-1 RESTITUTION DES RESULTATS DE L'ENQUETE

Afin de mieux cerner les résultats issus de notre

enquête, nous avons présenté ceux-ci suivant le

schéma du questionnaire utilisé à cet effet.

2-1-1 DONNEES LIEES A L'IDENTIFICATION

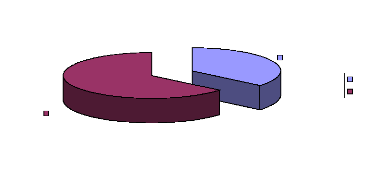

Après le dépouillement, et comme l'indique le

graphique N°1 ci-dessous nous avons noté en ce qui concerne la

répartition selon le genre de l'échantillon que 19% seulement des

individus sont de sexe masculin alors que 81% sont des femmes. Ce qui vient une

fois confirmer que les clients des IMF et en l'occurrence ceux de PADME sont en

majorité des femmes.

Graphique : N° 1

Répartition de l'échantillon selon le genre.

HOMMES

FEMMES

19%

81%

Source : Résultats de nos

enquêtes 2009

33

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

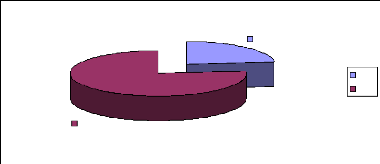

Lorsque nous nous intéressons aux activités

financées par les clients de PADME, nous constatons que le commerce est

l'activité dominante avec 92%, ensuite vient l'artisanat qui regroupe 5%

des individus et enfin le secteur tertiaire (service) avec 3%.

Graphique : N° 2 Répartition

de l'échantillon selon l'activité.

COMMERCE ARTISANAT SERVICE

5% 3%

92%

Source : Résultats de nos

enquêtes 2009

2-1-2 DONNEES LIEES AU SUIVI-CONSEIL

A la question de savoir si les clients sont bien

informés des conditions de pénalités en cas de retard de

payement, tous les clients questionnés ont répondu oui. Ceci veut

dire qu'aucun des clients n'ignore les conséquences d'un quelconque

retard de payement quelque en soit la raison. Mais paradoxalement,

l'institution n'a jamais cessé d'encaisser les frais de

pénalités ; ce qui suscite quelques questions.

Réalisé et soutenu par Marcel G.

AGBODJOGBE

34

Réalisé et soutenu par Marcel G.

AGBODJOGBE

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

Graphique : N° 3 Répartition

selon le contrôle de l'usage du crédit

64%

36%

OUI NON

Source : Résultats de nos enquêtes

2009

De la lecture du graphique N°3, il ressort que 64% des

enquêtés ne reconnaissent pas recevoir la visite des

chargés de prêt pour le contrôle de la destination effective

du crédit bénéficié. Sur les 36% ayant

répondu oui, 62% des individus ont confirmé que ceux-ci passent

souvent pour le contrôle mais généralement plus d'une

semaine après la réception des fonds.

Ceci ne permet pas de limiter le risque de

détournement des crédits mais favorise plutôt cet acte car,

plus le contrôle met du temps, plus le risque est énorme.

Graphique: N° 4

Répartition selon le degré de communication entre

clients et chargés de prêts.

77%

23%

OUI NON

Source : Résultats de nos

enquêtes 2009

35

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

Nous constatons d'après le graphique ci-dessus que les

chargés de prêts à 77% ne gardent pas le contact avec leurs

clients après le déboursement. Ceci veut dire qu'après le

déboursement les CP n'interviennent que lorsque les clients connaissent

de retard de payement ou tombent en impayé.

Graphique: N° 5

Répartition selon le suivi de la gestion des fonds

octroyés.

34%

66%

OUI NON

Source : Résultats de nos

enquêtes 2009

A la question de savoir comment les chargés de

prêts s'intéressent à la gestion des fonds octroyés

aux clients, 66% des enquêtés nous ont répondu que les

chargés de prêts ne s'intéressent pas à la

rentabilité de leurs activités; ce qui suppose qu'ils se

préoccupent seulement du remboursement et donc ne promulguent pas des

conseils à cet effet. Par contre, 34% des clients enquêtés

reçoivent des CP des conseils par rapport à la rentabilité

de leurs activités.

Réalisé et soutenu par Marcel G.

AGBODJOGBE

36

Réalisé et soutenu par Marcel G.

AGBODJOGBE

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

2-1-3 DONNEES LIEES A LA GESTION DU CREDIT

Graphique : N° 6

Répartition selon le retard dans les remboursements

23%

77%

OUI NON

Source : Résultats de nos

enquêtes 2009

Le remboursement ou non d'un crédit dans le

délai permet de juger d'une part de la bonne foi du client et d'autre

part de la rentabilité de l'activité financée. Comme

l'indique le graphique N°6, 77% des enquêtés n'ont jamais

connu de retard dans le remboursement de leurs dettes. Quant au 23% restant,

les retards connus dans les remboursements sont généralement dus

à la mévente, à l'ignorance des clients sur les frais de

pénalité, à la non proximité des caisses de

PADME.

6%

94%

OUI NON

Graphique : N° 7 Répartition

selon la source du remboursement

Source : Résultats de nos

enquêtes 2009

37

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

A la lecture de ce graphique, on constate que 94% des clients

de notre échantillon parviennent à rembourser les crédits

reçus par le seul biais de l'activité financée. Seulement

6% des individus n'arrivent pas à le faire pour des raisons diverses

dont la mévente, l'insuffisance du capital investi.

Dans le but de nous assurer de ce résultat, nous avons

administré la question ci-après: Etes-vous client d'une autre

IMF? A cette question 91% des enquêtés ont répondu NON et

seulement 9% des individus le sont. Ce qui nous permet de confirmer la

réponse précédente; que les clients dans la

majorité des cas remboursent leurs dettes par le seul biais de

l'activité financée.

Graphique : N° 8 Répartition

selon le détournement des crédits

bénéficiés

19%

81%

OUI NON

Source : Résultats de nos

enquêtes 2009

Nous nous sommes intéressé à

l'utilisation effective du crédit. A ce propos, 81% des

enquêtés utilisent les crédits pour les activités

déclarées. Pour les 19% restant, le détournement des

crédits intervient dans l'intention d'accroître le chiffre des

affaires ou encore de diversifier leurs activités.

Réalisé et soutenu par Marcel G.

AGBODJOGBE

38

Réalisé et soutenu par Marcel G.

AGBODJOGBE

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

2-1-4 DONNEES LIEES AUX EFFETS SOCIO-ECONOMIQUES

Graphique : N° 9

Répartition selon la rentabilité des activités

financées

OUI

NON

3%

97%

Source : Résultats de nos

enquêtes 2009

Par rapport à la rentabilité des

activités financées, 97% des clients enquêtés ont

révélé que l'activité financée par le

crédit obtenu de PADME procure une marge bénéficiaire

supplémentaire. Le reste croit plutôt le contraire et voulant

justifier parlent de l'exorbité du taux d'intérêt ainsi que

l'insuffisance des crédits bénéficiés.

Tableau : N° 2 Répartition

selon l'effet social du crédit.

|

Extension-

Diversification

|

Réalisation quelconque

|

Scolarisation

Régime alimentaire

Soins

sanitaires

|

OUI

|

92%

|

84%

|

91%

|

NON

|

8%

|

16%

|

9%

|

TOTAL

|

100

|

100

|

100

|

|

Source : Résultats de nos

enquêtes 2009

39

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

Face à notre curiosité de savoir à quoi

sert la marge bénéficiaire supplémentaire obtenue, nous

avons constaté comme l'indique le tableau N°2 que 92% des

enquêtés ont pu faire une extension ou diversification de leurs

activés. 84% des clients ont eu à faire des réalisations

quelconques (achat de parcelles, biens automobiles, meubles...) et 91%

parviennent à assurer certains besoins vitaux de leurs

progénitures comme la scolarisation, les soins sanitaires ainsi que

l'alimentation. En conclusion la marge bénéficiaire

supplémentaire permet dans la majorité des cas d'améliorer

leur niveau de vie.

Au terme de ces analyses et surtout aux conclusions des

tableaux N°3, N°4 et N°5 on peut comprendre que sur la question

du suivi-conseil au PADME beaucoup reste à faire. Ainsi

l'hypothèse N°1 qui stipule que le suivi-conseil n'est pas bien

effectué par les chargés de prêt de PADME est

vérifiée.

2-2 ANALYSE DE LA SITUATION PATRIMONIALE

DE QUELQUES CLIENTS

Nous nous sommes intéressé dans cette section

à l'étudier du patrimoine de quelques clients de PADME afin

d'apprécier la rentabilité des activités menées par

ces derniers. Ainsi, cette analyse a été faite par la

détermination et l'interprétation de quelques outils de gestion

à savoir : la rentabilité financière, la

rentabilité économique et l'effet de levier.

Réalisé et soutenu par Marcel G.

AGBODJOGBE

40

Réalisé et soutenu par Marcel G.

AGBODJOGBE

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

Tableau : N°3 Evaluation de l'effet

de levier en 2007

N°

d'ordre

|

Rentabilité

Financière

2006

|

Rentabilité

Financière

2007

|

Rentabilité

Economique 2007

|

Effet de levier

2007

|

1

|

0,629

|

1,934

|

1,495

|

1,305

|

2

|

0,755

|

1,071

|

0,688

|

0,317

|

3

|

0,650

|

1,308

|

0,965

|

0,658

|

4

|

1,455

|

0,715

|

0,104

|

-0,739

|

5

|

0,606

|

0,737

|

0,659

|

0,130

|

6

|

0,523

|

0,995

|

0,779

|

0,473

|

7

|

1,171

|

0,545

|

0,215

|

-0,626

|

8

|

0,819

|

1,188

|

1,224

|

0,369

|

9

|

1,248

|

0,441

|

0,223

|

-0,807

|

10

|

1,418

|

0,469

|

0,230

|

-0,949

|

11

|

0,975

|

1,045

|

0,782

|

0,070

|

12

|

1,365

|

1,489

|

1,007

|

0,124

|

13

|

1,609

|

1,895

|

1,179

|

0,286

|

14

|

1,071

|

1,237

|

0,759

|

0,165

|

15

|

1,004

|

1,097

|

0,596

|

0,093

|

16

|

0,781

|

0,284

|

0,234

|

-0,497

|

17

|

1,405

|

1,487

|

0,978

|

0,082

|

18

|

2,084

|

2,845

|

1,755

|

0,761

|

19

|

1,330

|

1,664

|

1,114

|

0,334

|

20

|

0,687

|

0,704

|

0,421

|

0,017

|

21

|

1,189

|

1,986

|

1,280

|

0,797

|

22

|

1,357

|

1,526

|

1,155

|

0,169

|

23

|

0,916

|

1,091

|

0,744

|

0,175

|

24

|

1,678

|

0,456

|

0,199

|

-1,222

|

25

|

1,384

|

1,544

|

1,184

|

0,160

|

26

|

1,332

|

0,416

|

0,228

|

-0,916

|

27

|

0,742

|

0,793

|

0,578

|

0,052

|

28

|

2,366

|

2,400

|

1,519

|

0,034

|

29

|

1,741

|

0,273

|

0,208

|

-1,468

|

30

|

1,729

|

1,769

|

1,027

|

0,040

|

31

|

1,500

|

1,892

|

1,203

|

0,392

|

32

|

0,916

|

1,024

|

0,633

|

0,108

|

33

|

1,200

|

0,159

|

0,214

|

-1,041

|

34

|

1,238

|

1,568

|

1,026

|

0,330

|

35

|

0,707

|

0,786

|

0,560

|

0,079

|

36

|

1,018

|

1,587

|

1,271

|

0,569

|

37

|

0,850

|

0,914

|

0,618

|

0,064

|

38

|

1,371

|

1,529

|

0,500

|

0,158

|

39

|

1,731

|

2,002

|

1,444

|

0,271

|

40

|

0,133

|

0,103

|

0,070

|

-0,031

|

41

|

0,649

|

0,713

|

0,544

|

0,065

|

42

|

0,500

|

0,565

|

0,466

|

0,065

|

43

|

3,185

|

0,470

|

0,217

|

-2,715

|

|

41

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

44

|

0,860

|

0,966

|

0,787

|

0,106

|

45

|

0,378

|

0,648

|

0,616

|

0,270

|

46

|

1,156

|

1,347

|

0,994

|

0,192

|

47

|

0,672

|

0,729

|

0,578

|

0,057

|

48

|

1,980

|

0,178

|

0,109

|

-1,802

|

49

|

1,163

|

1,995

|

1,562

|

0,832

|

50

|

1,500

|

1,305

|

1,193

|

-0,195

|

51

|

1,742

|

0,487

|

0,213

|

-1,255

|

52

|

0,713

|

1,871

|

1,475

|

1,158

|

53

|

1,740

|

1,962

|

1,050

|

0,222

|

54

|

1,800

|

1,841

|

1,180

|

0,041

|

55

|

1,390

|

1,446

|

1,173

|

0,057

|

56

|

1,568

|

2,426

|

1,748

|

0,858

|

57

|

1,662

|

0,389

|

0,263

|

-1,273

|

58

|

1,437

|

2,601

|

2,019

|

1,164

|

59

|

3,515

|

0,235

|

0,214

|

-3,280

|

60

|

0,906

|

1,614

|

1,288

|

0,707

|

61

|

1,176

|

1,365

|

0,916

|

0,189

|

62

|

1,971

|

0,985

|

0,721

|

-0,986

|

63

|

0,860

|

0,923

|

0,653

|

0,063

|

64

|

1,210

|

1,315

|

0,860

|

0,105

|

65

|

0,779

|

1,587

|

1,510

|

0,808

|

66

|

1,427

|

1,880

|

1,460

|

0,453

|

67

|

0,490

|

0,559

|

0,361

|

0,069

|

68

|

0,749

|

1,056

|

0,767

|

0,308

|

69

|

1,392

|

1,636

|

1,206

|

0,244

|

70

|

0,824

|

1,753

|

1,605

|

0,929

|

71

|

0,929

|

1,966

|

0,865

|

1,037

|

72

|

1,400

|

1,468

|

0,717

|

0,068

|

73

|

1,488

|

2,184

|

1,080

|

0,696

|

74

|

1,190

|

1,290

|

1,175

|

0,100

|

75

|

1,397

|

1,085

|

0,408

|

-0,311

|

76

|

0,768

|

0,223

|

0,157

|

-0,545

|

77

|

0,721

|

0,911

|

0,510

|

0,190

|

78

|

0,625

|

1,028

|

0,526

|

0,403

|

79

|

0,956

|

2,397

|

1,611

|

1,441

|

80

|

0,734

|

1,303

|

1,000

|

0,569

|

81

|

1,300

|

1,812

|

1,130

|

0,512

|

82

|

1,186

|

1,241

|

0,752

|

0,056

|

83

|

0,749

|

0,833

|

0,463

|

0,084

|

84

|

0,440

|

0,759

|

0,405

|

0,319

|

85

|

0,787

|

0,988

|

0,600

|

0,201

|

86

|

0,889

|

1,172

|

0,910

|

0,283

|

87

|

1,497

|

0,359

|

0,237

|

-1,138

|

88

|

0,679

|

0,754

|

0,571

|

0,076

|

89

|

1,128

|

1,348

|

1,085

|

0,220

|

90

|

1,420

|

1,738

|

1,548

|

0,318

|

91

|

1,760

|

0,282

|

0,199

|

-1,478

|

92

|

0,405

|

0,981

|

0,529

|

0,576

|

|

42

Réalisé et soutenu par Marcel G.

AGBODJOGBE

Réalisé et soutenu par Marcel G.

AGBODJOGBE

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

93

|

2,875

|

1,086

|

0,583

|

-1,789

|

94

|

1,365

|

1,369

|

0,914

|

0,004

|

95

|

1,175

|

2,169

|

1,034

|

0,994

|

96

|

1,193

|

2,016

|

1,357

|

0,822

|

97

|

1,923

|

3,309

|

2,249

|

1,386

|

98

|

0,805

|

0,924

|

0,708

|

0,119

|

99

|

0,863

|

1,711

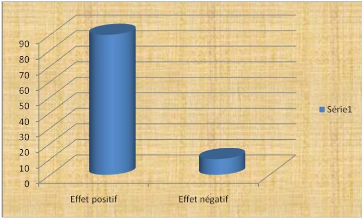

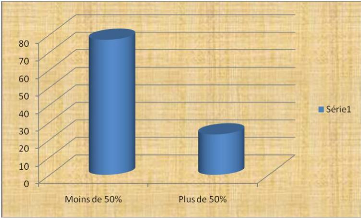

|