2-3 EVALUATION DES CHARGES FAMILIALES Tableau :

N°5 Evaluation des charges familiales mensuelles en 2008

N°

d'ordre

|

Charges Familiales

|

Revenus Totaux

|

Ratio

Consommation

ménage

|

1

|

128 800

|

233 300

|

0,552

|

2

|

59 375

|

125 000

|

0,475

|

3

|

100 800

|

192 080

|

0,525

|

4

|

74 940

|

209 300

|

0,358

|

5

|

53 500

|

75 160

|

0,712

|

6

|

246 100

|

383 300

|

0,642

|

7

|

2 985

|

8 500

|

0,351

|

8

|

34 700

|

70 800

|

0,490

|

9

|

33 850

|

43 300

|

0,782

|

10

|

2 780

|

7 900

|

0,352

|

11

|

58 670

|

91 600

|

0,641

|

12

|

8 500

|

23 460

|

0,362

|

13

|

29 105

|

82 910

|

0,351

|

14

|

56 325

|

75 000

|

0,751

|

15

|

43 750

|

104 160

|

0,420

|

16

|

3 660

|

10 400

|

0,352

|

17

|

125 375

|

354 160

|

0,354

|

18

|

90 800

|

210 800

|

0,431

|

19

|

137 375

|

291 600

|

0,471

|

20

|

37 170

|

105 000

|

0,354

|

21

|

84 075

|

237 500

|

0,354

|

22

|

429 000

|

1 041 600

|

0,412

|

23

|

684 135

|

1 101 600

|

0,621

|

24

|

119 160

|

166 700

|

0,715

|

25

|

327 770

|

748 500

|

0,438

|

26

|

546 000

|

1 083 300

|

0,504

|

27

|

789 250

|

2 050 000

|

0,385

|

28

|

1 384 530

|

2 933 300

|

0,472

|

29

|

14 000

|

46 667

|

0,300

|

30

|

878 500

|

1 750 000

|

0,502

|

31

|

397 900

|

1 120 800

|

0,355

|

32

|

831 250

|

1 583 300

|

0,525

|

33

|

32 460

|

68 300

|

0,475

|

34

|

164 000

|

209 160

|

0,784

|

35

|

1 037 500

|

2 500 000

|

0,415

|

36

|

29 750

|

85 000

|

0,350

|

37

|

29 370

|

74 160

|

0,396

|

38

|

15 400

|

47 500

|

0,324

|

39

|

42 580

|

121 600

|

0,350

|

40

|

23 880

|

74 150

|

0,322

|

41

|

288 560

|

712 500

|

0,405

|

42

|

1 431 925

|

3 175 000

|

0,451

|

|

48

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

43

|

13 650

|

41 250

|

0,331

|

44

|

1 206 200

|

2 716 600

|

0,444

|

45

|

3 897 000

|

9 000 000

|

0,433

|

46

|

36 450

|

104 600

|

0,348

|

47

|

55 570

|

114 500

|

0,485

|

48

|

47 000

|

67 700

|

0,694

|

49

|

33 410

|

84 000

|

0,398

|

50

|

16 380

|

47 000

|

0,349

|

51

|

9 950

|

30 000

|

0,332

|

52

|

38 350

|

108 100

|

0,355

|

53

|

28 900

|

81 000

|

0,357

|

54

|

43 750

|

125 000

|

0,350

|

55

|

39 370

|

104 000

|

0,379

|

56

|

228 735

|

382 500

|

0,598

|

57

|

21 180

|

54 160

|

0,391

|

58

|

224 900

|

325 000

|

0,692

|

59

|

9 375

|

26 500

|

0,354

|

60

|

232 875

|

287 500

|

0,810

|

61

|

104 275

|

180 000

|

0,579

|

62

|

177 250

|

310 500

|

0,571

|

63

|

397 890

|

1 108 300

|

0,359

|

64

|

471 000

|

1 308 500

|

0,360

|

65

|

502 380

|

716 600

|

0,701

|

66

|

1 135 610

|

2 294 160

|

0,495

|

67

|

30 160

|

79 200

|

0,381

|

68

|

35 875

|

102 500

|

0,350

|

69

|

73 150

|

158 400

|

0,462

|

70

|

64 780

|

150 600

|

0,430

|

71

|

26 665

|

75 750

|

0,352

|

72

|

33 565

|

68 500

|

0,490

|

73

|

37 920

|

80 000

|

0,474

|

74

|

74 080

|

187 500

|

0,395

|

75

|

4 930

|

14 000

|

0,352

|

76

|

4 820

|

13 500

|

0,357

|

77

|

12 650

|

36 100

|

0,350

|

78

|

30 400

|

73 800

|

0,412

|

79

|

203 600

|

295 500

|

0,689

|

80

|

33 100

|

82 500

|

0,401

|

81

|

35 200

|

100 000

|

0,352

|

82

|

23 350

|

67 000

|

0,349

|

83

|

30 670

|

71 000

|

0,432

|

84

|

20 350

|

50 000

|

0,407

|

85

|

16 300

|

47 000

|

0,347

|

86

|

37 150

|

103 500

|

0,359

|

87

|

10 860

|

27 900

|

0,389

|

88

|

181 700

|

460 000

|

0,395

|

89

|

75 625

|

137 500

|

0,550

|

90

|

74 790

|

208 300

|

0,359

|

91

|

4 750

|

12 800

|

0,371

|

|

49

Réalisé et soutenu par Marcel G.

AGBODJOGBE

Réalisé et soutenu par Marcel G.

AGBODJOGBE

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

92

|

118 250

|

184 100

|

0,642

|

93

|

8 990

|

23 000

|

0.391

|

94

|

43 090

|

103 300

|

0,417

|

95

|

35 525

|

87 500

|

0,406

|

96

|

28 340

|

79 200

|

0,358

|

97

|

85 260

|

237 500

|

0,359

|

98

|

24 130

|

68 750

|

0,351

|

99

|

26 150

|

64 000

|

0,409

|

100

|

34 350

|

75 000

|

0,458

|

|

Source : Dossiers de certains clients de

PADME

Le ratio consommation ménage exprime la part du revenu

consacrée aux dépenses familiales. Il croît avec

l'augmentation des dépenses ou la diminution du revenu.

Au PADME, le taux de ratio consommation ménage est

fixé à un minimum de 35%. C'est à dire, pour tout

déboursement, le ratio consommation ménage doit être

supérieur ou égal à 35%. Ceci suppose que le client est

appelé à consommer au moins le tiers (1/3) de son revenu mensuel

pour les charges familiales. Et comme nous le savons, plus le revenu

croît, plus les charges évoluent ainsi que le niveau

l'épargne.

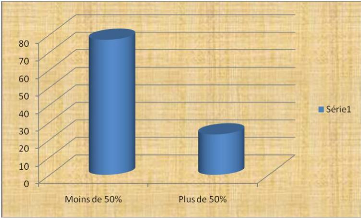

Graphique : N° 12

Répartition du ratio consommation ménage

50

Source : Résultats de nos

enquêtes 2009

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

A la lecture du graphique N°12, on constate que plus de

70% des dossiers consultés disposent d'un ratio consommation

ménage supérieur à 50%. Aussi on remarque que les clients

dont le ratio consommation ménage avoisine 35% sont ceux dont la

situation patrimoniale a connu une détérioration. Aucun des

clients dont l'effet de levier est positif ne dispose d'un ratio consommation

ménage inférieur à 50%. Ainsi donc, on constate le

paradoxe qui suit: les clients disposant de moins de charges sont ceux ayant vu

leur situation patrimoniale détériorée et ceux ayant plus

de charges sont ceux-là dont le patrimoine a connu d'amélioration

significative.

Nous observons donc un phénomène qui peut

s'expliquer comme suit: les clients de PADME et des IMF en

général ont une certaine réticence à

déclarer les charges réellement à leur actif. Selon ces

derniers, plus vous avez de charges, moindre sera le montant du crédit

à vous octroyer. Ce qui ne favorise pas la détermination efficace

du montant de l'échéancier entrainant donc comme

conséquence les retards de remboursement, les impayés voire les

pertes.

Au vue de ces analyses et des entretiens

réalisés, nous pouvons conclure que les clients de PADME dans la

plupart des cas disposent des charges élevées et ne les

déclarent pas toutes. Ceci nous amène à dire que ces

charges sont généralement énormes et, n'étant pas

déclarées ne font pas objet d'apparition lors de

l'évaluation financière et donc de la détermination du

montant des échéanciers. Ainsi, l'hypothèse N°3 qui

suppose que les clients de PADME disposent des charges familiales

élevées ne leur permettant pas de faire des réalisations

correspondant au bénéfice issu de leurs activités se

trouve confirmée.

Réalisé et soutenu par Marcel G.

AGBODJOGBE

51

Réalisé et soutenu par Marcel G.

AGBODJOGBE

Analyse des effets socio-économiques des

crédits octroyés par les IMF sur les bénéficiaires

: Cas PADME

|

|