Développement de l'espace budgétaire au

Cameroun

Université de Yaoundé II The

University of Yaounde II Faculté des Sciences Economiques et de Gestion

Faculty of Economics and Management

PROGRAMME DE FORMATION EN GESTION DE LA POLITIQUE

ECONOMIQUE Economic Policy Management Programme

Boite Postale / P.O. Box 1792 Yaoundé - Cameroun -

Tel : 237 22 23 84 36 - Fax : 237 22 23 84 28 - Mail :

infos@gpeyaounde.org

DEVELOPPEMENT DE L'ESPACE BUDGETAIRE AU

CAMEROUN

Mémoire de Fin de Formation

En vue de l'obtention du Diplôme d'Etudes

Supérieures Spécialisées (DESS)

en Gestion de la Politique Economique (GPE)

Présenté et Soutenu par :

ABANDA Joseph

Sous la Supervision du Professeur :

Jean Marie GANKOU

Novembre 2010

Présenté et soutenu par Joseph ABANDA

En vue de l'Obtention du DESS en Gestion de la Politique

Economique

Page i

Développement de l'espace budgétaire au

Cameroun

DEDICACES

A MON EPOUSE NKOLO NDONGO Marie

Thérèse A NOS ENFANTS :

NDONGO ABANDA Carmelle Jenny NNANGA ABANDA Régine Leila

ABANDA Joseph Junior

NKOLO ABANDA Joseph Pacifique

Page ii

Présenté et soutenu par Joseph ABANDA

En vue de l'Obtention du DESS en Gestion de la Politique

Economique

Développement de l'espace budgétaire au

Cameroun

REMERCIEMENTS

Qu'il me soit permis de remercier son Excellence Jean Marie

GANKOU, Professeur Agrégé à la Faculté des Sciences

Economiques et de Gestion de l'Université de Yaoundé II, pour

avoir apporté à cette réflexion une consistance

scientifique et universitaire de haut niveau en sa qualité de directeur

de mémoire.

J'exprime également ma reconnaissance au Professeur

Roger TSAFACK NANFOSSO, Directeur du Programme GPE, pour la qualité des

enseignements que le programme assure aux cadres africains.

Je remercie sincèrement tout le personnel enseignant

pour avoir contribué à la réalisation de ce DESS en

gestion de la politique économique.

Mes remerciements vont également à l'endroit de

M. BELA Lazare, Directeur des Affaires Economiques au ministère des

Finances, pour m'avoir accordé une autorisation spéciale afin de

pouvoir suivre cette formation.

Je ne saurais oublier mon Chef de Division M. MANDENG dont les

encouragements et le soutien hiérarchique m'ont aidé à

mener à terme cette formation.

Enfin, que ma famille, mes camarades de promotion, mes

collègues et tous ceux qui ont contribué d'une manière ou

d'une autre à la réalisation de ce travail, trouvent ici

l'expression de ma sincère gratitude.

Page iii

Présenté et soutenu par Joseph ABANDA

En vue de l'Obtention du DESS en Gestion de la Politique

Economique

Page iv

Développement de l'espace budgétaire au

Cameroun

SOMMAIRE

DEDICACES i

REMERCIEMENTS iii

SOMMAIRE iv

LISTE DES GRAPHIQUES v

LISTE DES TABLEAUX vi

LISTE DES SIGLES vii

AVANT-PROPOS 1

RESUME 2

INTRODUCTION GENERALE 3

PARTIE I : AMELIORATION DE L'ESPACE DES RESSOURCES. 6

CHAPITRE 1 : RESSOURCES INTERNES 8

1.1. Analyse des taux de prélèvements 8

1.2 Structure et évolution des ressources internes

10

Conclusion 19

CHAPITRE II : RESSOURCES DE FINANCEMENT 20

2.1. Financement interne et externe 20

2.2. Seigneuriage 26

Conclusion 27

Conclusion de la première partie 28

PARTIE II : AMELIORATION DE L'ESPACE DES DEPENSES 29

CHAPITRE 3 : EFFICACITE DE LA DEPENSE PUBLIQUE 31

3.1. Considérations théoriques 31

3.2 Analyse de la dépense publique au Cameroun 32

Conclusion 34

CHAPITRE 4 : PROBLEME CENTRAL DE L'INVESTISSEMENT PUBLIC 35

4.1 Investissement public et croissance au Cameroun 35

4.2 Budgétisation et exécution des

dépenses d'investissement 36

Conclusion 41

Conclusion de la deuxième partie 42

CONCLUSION GENERALE 43

REFERENCES BIBLIOGRAPHIQUES 44

TABLE DES MATIERES 45

ANNEXES 46

Présenté et soutenu par Joseph ABANDA

En vue de l'Obtention du DESS en Gestion de la Politique

Economique

Développement de l'espace budgétaire au

Cameroun

LISTE DES GRAPHIQUES

Figure 1 : évolution des ressources budgétaires

en % du PIB 8

Figure 2 : évolution des ressources budgétaires

internes (%PIB) 9

Figure 3 : évolution de l'impôt direct et

indirect 10

Figure 4 : évolution des principales composantes de

l'impôt direct. 11

Figure 5 : structure de l'IRPP en 2009(en % du PIB) 11

Figure 6 : structures de l'impôt sur le commerce

international (%) 14

Figure 7 : évolution de la perte de recettes tarifaires

en % du PIB 15

Figure 8 : croissance du PIB avec et sans APE (%) 15

Figure 9 : structure des recettes non fiscales en 2008(%)

16

Figure 10 : évolution des solde primaires global et

hors pétrole (% du PIB) 18

Figure 11 : évolution du stock de la dette

extérieure publique (% PIB) 21

Figure 12 : évolution du service de la dette (% des

recettes d'exportation). 23

Figure 13 : évolution du service de la dette

intérieure (milliards) 24

Figure 14 : évolution des mois d'importations couverts

par les avoirs extérieurs 25

Figure 15 : évolution du seigneuriage au Cameroun 26

Figure 16 : qualité du prélèvement et de

l'efficacité de la dépense sur l'offre de biens publics.

31

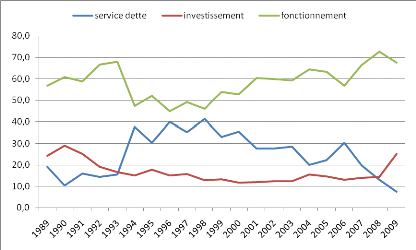

Figure 17 : évolution de la dépense publique au

Cameroun (% PIB) 32

Figure 18 : structure de la dépense publique effective

au Cameroun 33

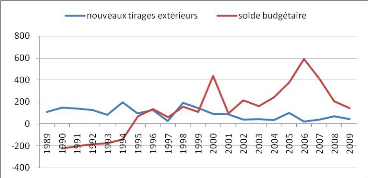

Figure 19 : comparaison solde budgétaire et emprunts

extérieurs (milliards). 34

Figure 20 : investissement public dans la CEMAC de 1994

à 2008(% du PIB) 36

Page v

Présenté et soutenu par Joseph ABANDA

En vue de l'Obtention du DESS en Gestion de la Politique

Economique

Développement de l'espace budgétaire au

Cameroun

LISTE DES TABLEAUX

Tableau 1 : comparaison internationale des

prélèvements publics (% PIB) 9

Tableau 2 : répartition des actifs occupés par

secteurs d'activité(%) 12

Tableau 3 : structure et évolution des composantes de

l'impôt indirect (% du PIB) 13

Tableau 4 : Evolution des recettes de TVA par rapport au

secteur formel (% du PIB) 14

Tableau 5 : évolution des recettes non fiscales

(milliards de FCFA) 16

Tableau 6 : évolution du PIB pétrolier et des

recettes(%). 17

Tableau 7 : production de pétrole brut (millions de

barils) 17

Tableau 8 : exonérations fiscales (milliards) 18

Tableau 9 : évolution des différentes

composantes de la dette extérieure(%) 21

Tableau 10 : service de la dette extérieure 22

Tableau 11 : évolution des nouveaux tirages sur dette

extérieure (% PIB) 23

Tableau 12 : couverture des besoins de financements 24

Tableau 13 : évolution du PIB et des taux

d'investissements public et privé 35

Tableau 14 : dotations du BIP selon l'origine de la

ressource(%). 37

Tableau 15 : répartition du BIP par secteurs

d'activités(%) 37

Tableau 16 : répartition du BIP par nature

économique 38

Tableau 17 : évolution de l'exécution du BIP au

Cameroun(%) 40

Tableau 18 : indicateurs clés avec APE 46

Tableau 19 : indicateurs clés sans APE 48

Tableau 20 : estimation des pertes recettes dans le cadre des

APE 50

Page vi

Présenté et soutenu par Joseph ABANDA

En vue de l'Obtention du DESS en Gestion de la Politique

Economique

Développement de l'espace budgétaire au

Cameroun

LISTE DES SIGLES

BIP : Budget d'Investissement Public

D : Contrat de Désendettement et de

Développement

CDMT : Cadre de Dépense à Moyen

Terme

DSCE : Document de Stratégie pour la

Croissance et l'Emploi

DSRP : Document de Stratégie de

Réduction de la Pauvreté

ECAM3 : troisième enquête

camerounaise auprès des ménages.

FASR : Facilité d'Ajustement

Structurel Renforcée

FRPC : Facilité pour la

Réduction de la Pauvreté et la Croissance

FMI : Fonds Monétaire International

GAR : Gestion Axée sur les

Résultats

GPE : Gestion de la Politique Economique

IADM : Initiative d'Allègement de la

Dette Multilatérale

IFI : Institutions Financières

Internationales

IPPTE : Initiative Pays Pauvres Très

Endettés

INS : Institut National de la Statistique

IRPP : Impôt sur le Revenu des

Personnes Physiques

MINFI : Ministère des Finances

MINEPAT : Ministère de l'Economie, de

la Programmation et de l'Aménagement du

Territoire

OMD : Objectifs du Millénaire pour le

Développement

PAS: Programmes d'Ajustement Structurel

SCE : Stratégie de Croissance et

d'Emploi

SRP : Stratégie de Réduction de

la Pauvreté

TVA : Taxe sur la Valeur Ajoutée

Page vii

Présenté et soutenu par Joseph ABANDA

En vue de l'Obtention du DESS en Gestion de la Politique

Economique

Développement de l'espace budgétaire au

Cameroun

AVANT-PROPOS

La problématique sur l'existence d'un espace

budgétaire additionnel est ancienne. Elle s'est d'abord posée aux

pays d'Amérique latine et d'Europe dans le cadre du financement des

investissements publics et s'est élargie par la suite aux

dépenses publiques dans leur ensemble.

En effet, l'espace budgétaire est

appréhendé comme la marge de manoeuvre financière qui

permet à un État d'affecter des ressources à la poursuite

d'un objectif sans pour autant compromettre la viabilité de sa situation

financière. Une bonne politique budgétaire permet de

libérer des ressources et de les affecter à des programmes visant

un objectif bien défini à l'instar de la croissance.

Théoriquement, trois moyens s'offrent à un pays

pour accroitre son espace budgétaire : (i) les recettes fiscales, (ii)

l'emprunt sur le marché intérieur ou à l'étranger

et, (iii) l'amélioration de la qualité de la dépense.

La question de l'élargissement de l'espace

budgétaire se pose de manière plus pressante pour un pays comme

le Cameroun, confronté au financement de sa Stratégie de

Croissance et d'Emplois (SCE).

C'est pourquoi, l'exploration à court, moyen et long

terme de l'espace budgétaire devient une préoccupation de

politique économique digne d'intérêt.

Page 1

Présenté et soutenu par Joseph ABANDA

En vue de l'Obtention du DESS en Gestion de la Politique

Economique

Développement de l'espace budgétaire

au Cameroun

RESUME

Au terme des analyses effectuées dans le cadre de ce

travail, il ressort que toutes les composantes de l'espace des ressources sont

inexploitées. Ceci est combiné à une inefficacité

de la dépense publique.

Pour ce qui est des ressources internes, les recettes non

pétrolières sont faiblement mobilisées. Une collecte

optimale des recettes fiscales permettrait de compenser à moyen terme la

baisse qui est envisagée au niveau des recettes

pétrolières et tarifaires. Pour cela, les dépenses

fiscales devraient être maitrisées et être

préalablement autorisées par le parlement.

Peu de financements sont également mobilisés

durant les dernières années avec une moyenne annuelle des tirages

sur emprunts extérieurs de 0,6% du PIB en 2006 contre 1,6% du PIB sur la

période 1995-2005. Pourtant, les analyses effectuées montrent

qu'à court terme, les risques d'insolvabilité et

d'illiquidité sont très faibles depuis 2006. En effet, l'encours

de la dette extérieure se situe à 12,1% du PIB en 2010, loin du

seuil de 30% du PIB à partir duquel le pays court théoriquement

le risque d'asphyxie. Le service de la dette extérieure quant à

lui représente moins de 5% des recettes d'exportations (1,3% du PIB)

dont très en deçà des 20% du PIB jugés critiques.

Pour combler ses besoins en ressources budgétaires, l'Etat peut

prétendre à de nouveaux financements extérieurs d'un

niveau plus élevé qu'actuellement.

Au niveau interne, un fort potentiel de financement existe du

fait de l'importance des réserves extérieures de la BEAC d'une

part, et de la surliquidité bancaire d'autre part. L'Etat peut

diversifier ses financements internes à l'instar de l'emprunt

obligataire de 200 milliards de FCFA (2,3% du PIB) lancé au second

semestre 2010. Il peut aussi procéder à l'émission des

bons du trésor pour ses opérations de trésorerie si le

besoin vient à se poser.

Pour ce qui est de la dépense publique, son niveau

demeure faible du fait de la faiblesse des ressources budgétaires, de la

sous consommation des crédits d'investissement et des problèmes

de gouvernance. L'amélioration de la part du budget

d»investissement public, son taux d'exécution et la

réduction des déperditions le long de la chaîne de la

dépense permettrait d'améliorer l'espace de dépenses et

dont l'espace budgétaire global.

Page 2

Présenté et soutenu par Joseph ABANDA

En vue de l'Obtention du DESS en Gestion de la

Politique Economique

Page 3

Développement de l'espace budgétaire

au Cameroun

INTRODUCTION GENERALE

PROBLEMATIQUE

L'histoire de l'évolution de l'économie

camerounaise des trois dernières décennies peut être

résumée en distinguant trois grandes périodes : (i) la

période 1980-1985 caractérisée par une forte croissance

économique dont le taux moyen est de 8,8% par an, suivie du doublement

du revenu par tête et d'une bonne tenue des agrégats

économiques; (ii) la période de crise 19861994, marquée

par la dégradation des indicateurs économiques, le PIB

réel décroit en moyenne de 4,1% par an; (iii) après 1994,

le Cameroun renoue avec la croissance, mais compte tenu de l'augmentation de la

population(3% par an), le rythme de croissance des dernières

années, moins de 4%, a conduit à une stagnation du revenu par

habitant. Ce taux de croissance est resté très en retrait de

l'objectif de 6% nécessaire à la résorption de la

pauvreté et l'atteinte des Objectifs du Millénaire pour le

Développement(OMD) à l'horizon 2015.

La crise de la deuxième moitié des années

80 a impacté négativement les finances publiques camerounaise qui

passent d'une situation d'excédent budgétaire et de dette

extérieure stable, à celle de déficit budgétaire

structurel combinée à une dette extérieure et

intérieure devenue très élevée, donc insoutenable.

C'est la dévaluation du franc CFA de janvier 1994 qui a empirée

la vulnérabilité des finances publiques vis-à-vis de

l'extérieur. En effet, la dette extérieure du Cameroun a

été multiplié par près de deux pour se situer

autour de 120% du PIB en 1995. L'insoutenabilité de cette dette a rendu

nécessaire une action concertée avec les bailleurs dont l'issue

est l'atteinte du point d'achèvement de l'initiative Pays Pauvre

Très Endetté(PPTE) en avril 2006. En 2010, le taux d'endettement

extérieur n'est plus que de 12,1% du PIB.

Le plus grand effet néfaste de la crise des

années 80 sur les finances publiques semble être la baisse du

poids du secteur public dans l'économie. En effet, de 22,6% du PIB entre

1980-85, les ressources budgétaires sont tombées à 12% du

PIB en 1993-94 et se situent en moyenne à 17% du PIB sur la

période 1995-2009. Ce niveau de ressources est faible comparativement

à des pays de même niveau de développement et compte tenue

de l'ampleur des besoins en production de biens publics, dont l'importance est

cruciale pour la croissance.

La faiblesse des ressources résulte en grande partie

des défaillances dans la mobilisation tant des ressources internes que

de financement.

Les ressources internes souffrent en effet d'une

dépendance vis-à-vis du pétrole qui tend à

s'augmenter au fil des ans. En 2009, malgré la poursuite de la baisse

des volumes produits et du faible poids dans l'économie

évalué à 7,2% du PIB, le pétrole contribue à

24,8% des recettes fiscales et 45% des recettes d'exportations. En 2008 et 2010

par exemple, le Cameroun a procédé en cours d'exercices à

des ajustements budgétaires pour réduire le montant des

dépenses publiques du fait notamment, de la contreperformance des

recettes pétrolières. A cette dépendance des finances

publiques du pétrole, s'ajoute la baisse annoncée de la

fiscalité de porte conséquence de l'entrée en vigueur des

APE liant l'Union européenne et les pays d'Afrique et Caraïbe.

Pour ce qui est des ressources de financement, leur

mobilisation reste faible qu'il s'agisse de financements extérieurs

qu'intérieurs. Depuis 1997, le Cameroun recourt très peu à

l'emprunt extérieur et éprouve d'énormes

difficultés à décaisser les ressources extérieures

disponibles. Au niveau interne, la politique de désengagement de l'Etat

vis-à-vis des offreurs internes et notamment de la BEAC s'intensifie

conformément à la volonté de l'Etat de limiter le recours

aux avances statutaires que cette institution accorde aux pays membres.

Présenté et soutenu par Joseph ABANDA

En vue de l'Obtention du DESS en Gestion de la

Politique Economique

Page 4

Développement de l'espace budgétaire au

Cameroun

Alors que le niveau des ressources budgétaires est

faible dans son ensemble, la dépense publique reste sujette à de

nombreuses déperditions et à une allocation non optimale qui

tendent à la rendre inefficace. Pourtant, pour mettre en oeuvre la

Stratégie de Croissance et d'Emploi(SCE), l'Etat a besoin de mobiliser

davantage des ressources budgétaires afin d'assurer le financement des

dépenses publiques. La réduction de la pauvreté

dépend en très grande partie de l'évolution de l'offre des

biens publics en capital humain et en infrastructures. La réalisation de

cette offre est largement déterminée par la capacité

à élargir l'espace budgétaire actuelle. Aussi, cette

étude se propose de répondre à la question de politique

économique suivante : quelles marges de manoeuvre dispose l'Etat

du Cameroun pour développer son espace budgétaire?

Pour permettre de répondre à cette question, nous

proposons deux autres :

· Quelles sont les possibilités de

développement de l'espace de ressources ?

· Comment accroître l'efficacité de la

dépense publique?

OBJECTIFS

Cette étude se propose d'étudier la

possibilité de développer l'espace budgétaire actuel du

Cameroun afin de permettre à l'Etat de mobiliser les ressources

nécessaires au financement de la Stratégie de Croissance et

d'Emploi. En d'autres termes, il est question de rechercher l'ensemble des

sources de ressources mobilisables de l'espace budgétaire en vue de

financer l'offre des biens et services publics. Plus précisément,

il sera question :

· de préciser les possibilités de

développement de l'espace de ressources;

· de déterminer les moyens visant une plus grande

efficacité de la dépense publique

RESULTATS ATENDUS

Au terme de cette étude, les possibilités

d'amélioration de l'espace budgétaire sont identifiées.

Autrement dit :

· les possibilités de développement des

ressources internes et de financements sont précisées ;

· les moyens visant l'accroissement de

l'efficacité de la dépense publique sont connus.

Les OMD ont de forte chance de ne pas être atteints en

2015, mais la réduction de l'écart entre les résultats

à venir et les objectifs de départ implique d'étendre de

manière substantielle l'espace budgétaire actuel. Tout ceci doit

se faire en tenant compte de la soutenabilité aussi bien à court

qu'à moyen terme des principaux équilibres

macroéconomiques.

HYPOTHESES DE LA RECHERCHE

Ce travail est conduit sous l'hypothèse principale

suivante : l'amélioration conjointe de la mobilisation des ressources et

de l'efficacité de la dépense publique augmente l'espace

budgétaire. Autrement dit :

· la maitrise de la mobilisation des ressources internes

et de financement accroit l'espace budgétaire;

· l'amélioration de l'efficacité de la

dépense publique augmente le niveau de ressources budgétaires. En

effet, à ressources inchangées, une dépense publique

efficace permet de financer une offre plus importante de biens et services

publics.

Présenté et soutenu par Joseph ABANDA

En vue de l'Obtention du DESS en Gestion de la Politique

Economique

Développement de l'espace budgétaire au

Cameroun

METHODOLOGIE ET PLAN

Une analyse à partir du concept d'espace

budgétaire montre que trois catégories de ressources peuvent

être dégagées pour financer les dépenses publiques.

Il s'agit des ressources publiques internes, les ressources de financement

internes et externes. L'étude portera sur le taux de pression fiscale

effectif sur la base d'une comparaison internationale. Nous traiterons de

l'efficacité de la dépense publique en termes de réduction

des déperditions et d'amélioration de l'allocation et de

l'exécution du budget d'investissement public.

Ceci étant, le travail est divisé en deux

parties de deux chapitres chacune. La première partie traite de

l'amélioration de l'espace des ressources à savoir les ressources

internes (chapitre 1) et les ressources de financement (chapitre 2). La

deuxième partie porte sur l'amélioration de l'espace de

dépenses et traite de l'efficacité de la dépense publique

(chapitre 3) et du problème central de la relance de l'investissement

public (chapitre 4). La conclusion générale résume les

résultats importants de cette étude et s'achève par la

formulation des recommandations de politique économique.

Page 5

Présenté et soutenu par Joseph ABANDA

En vue de l'Obtention du DESS en Gestion de la Politique

Economique

Développement de l'espace budgétaire au

Cameroun

PARTIE I : AMELIORATION DE L'ESPACE DES

RESSOURCES.

Page 6

Présenté et soutenu par Joseph ABANDA

En vue de l'Obtention du DESS en Gestion de la Politique

Economique

Développement de l'espace budgétaire au

Cameroun

Le but de cette partie est d'étudier les

possibilités d'amélioration du niveau des ressources

budgétaires internes et de financement.

Les ressources internes concernent les recettes fiscales, les

recettes non fiscales et les recettes pétrolières. Au niveau des

recettes fiscales, il s'agira d'analyser les tendances en matière de

prélèvements obligatoires, notamment en impôts directs et

indirects afin de préciser les marges de manoeuvre dont dispose l'Etat

sur sa politique fiscale. Pour cela, le problème des exonérations

fiscales et de l'épuisement des ressources pétrolières

seront également étudiés.

La possibilité d'amélioration de l'espace de

financement fera l'objet du chapitre 2. Trois possibilités peuvent

être envisagées pour atteindre cet objectif. Il s'agit du

seigneuriage, de l'emprunt interne et de l'emprunt extérieur.

Page 7

Présenté et soutenu par Joseph ABANDA

En vue de l'Obtention du DESS en Gestion de la Politique

Economique

Page 8

Développement de l'espace budgétaire au

Cameroun

CHAPITRE 1 : RESSOURCES INTERNES

Le but de ce chapitre est d'étudier les

possibilités d'amélioration du niveau des ressources

budgétaires internes à savoir : les recettes fiscales, non

fiscales et pétrolières. Nous préciserons d'abord

l'évolution des ressources budgétaires en procédant

à des comparaisons internationales. Nous analyserons par la suite

chacune des composantes des recettes internes.

1.1. Analyse des taux de

prélèvements

1.1.1 Evolution du taux de prélèvement

effectifs

Pour analyser l'évolution des

prélèvements obligatoires au Cameroun, l'indicateur qui sera

utilisé est le ratio des recettes internes sur le PIB. Le calcul de cet

indicateur permet des comparaisons annuelles et avec d'autres pays. Le

pétrole est une source importante de recettes budgétaires mais

ses réserves s'épuisent au fil des ans. Les recettes

pétrolières sont donc considérées comme une

donnée exogène de la politique fiscale, d'où leur

présentation à part. En distinguant trois grandes périodes

de l'histoire économique du Cameroun depuis les années 80, nous

pouvons tirer les informations suivantes :

? de 1981 à 1985, le niveau moyen de recettes

budgétaires est de 22,6% du PIB. Cette période se

caractérise par une forte croissance économique avec des taux

relativement élevés, dont la moyenne est de 8,8% par an ;

? A partir de 1986, l'économie rentre dans une

récession marquée par une chute moyenne du PIB de 4,2% par an. Il

s'en suit une longue période d'ajustement qui ira jusqu'à la

dévaluation du FCFA en 1994. Le niveau des ressources budgétaires

dans le PIB n'est plus que de 12% en 1993 ;

? Après 1994, le Cameroun renoue certes avec la

croissance, mais compte tenu de l'augmentation la population (3% par an), le

rythme de croissance des dernières années, moins de 4%, demeure

insuffisant pour l'atteinte des OMD en 2015. Conséquence, de 1995

à 2009, le poids du secteur public dans l'économie se situe

à 17,0% en moyenne contrairement aux 22,6% d'avant la crise du milieu

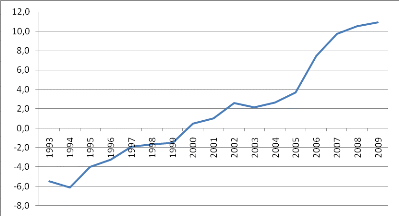

des années 80.

Figure 1 : évolution des ressources

budgétaires en % du PIB

Sources : World Bank,

MINFI/DAE, calculs de l'auteur

Présenté et soutenu par Joseph ABANDA

En vue de l'Obtention du DESS en Gestion de la Politique

Economique

Page 9

Développement de l'espace budgétaire au

Cameroun

Une analyse comparative des taux de prélèvement

effectués par des pays de même niveau de développement

permet de tirer les conclusions suivantes.

Au cours des trois dernières années (2007

à 2009), le taux de prélèvements obligatoires se situe

à 18% du PIB. Ce niveau est faible par rapport aux 22,8% obtenues entre

1980-1982 d'une part, et en comparaison à la moyenne des pays en

développement qui est de 20,8 %. De plus, par rapport à la

moyenne des pays d'Afrique subsaharienne qualifiés des plus pauvres de

la planète et qui s'établit à 20,1%, le niveau de

prélèvements du Cameroun reste aussi inférieur. Toutefois,

par rapport aux pays de la zone franc, le niveau de prélèvements

obligatoires au Cameroun est relativement meilleur.

Tableau 1 : comparaison internationale des

prélèvements publics (% PIB)

Taux de prélèvement

|

1980-82

|

2007-2009

|

Cameroun

|

22,8

|

18,0

|

Moyenne PVD

|

21,4

|

20,8

|

Afrique subsaharienne

|

21,2

|

20,1

|

Zone franc

|

20,7

|

16,5

|

|

Sources : FMI, calculs de

l'auteur

1.1.2 Répartition sectorielle des

prélèvements obligatoires

L'analyse des données disponibles de la période

1997-2009 se présente ainsi qu'il suit :

Le secteur non pétrolier reste le plus important et

contribue à hauteur de 92,9% du PIB en 2009 contre 7,1% pour le secteur

pétrolier ;

Par rapport aux finances publiques (15,9% du PIB en 2009), la

part du secteur non pétrolier est de 11,3% du PIB contre 4,6 % du PIB

pour le secteur pétrolier;

De manière générale, le secteur

pétrolier qui pèse 7,1% du PIB en 2009 contribue à 28,9%

des recettes budgétaires et 45% des recettes d'exportations totales.

Le secteur non pétrolier se situe à 92,9% du

PIB en 2009, les recettes non pétrolières participent au

financement du budget à hauteur de 71,1 % et représentent 55% des

recettes d'exportations.

On note globalement une dépendance accrue des finances

publiques aux ressources pétrolières du fait d'une faible

mobilisation des ressources fiscales.

Figure 2 : évolution des ressources

budgétaires internes (%PIB)

Indicateurs clés

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

Recettes totales

|

15,6

|

14,9

|

15,0

|

19,9

|

17,7

|

17,9

|

16,8

|

15,7

|

17,1

|

18,6

|

18,4

|

19,7

|

15,9

|

Recettes pétrolières

|

4,5

|

2,9

|

3,2

|

6,6

|

4,8

|

4,9

|

4,2

|

4,1

|

5,0

|

6,8

|

6,4

|

7,8

|

4,6

|

Recettes non pétrolières

|

11,1

|

12,0

|

11,9

|

13,2

|

12,9

|

13,0

|

12,6

|

11,7

|

12,1

|

11,8

|

11,9

|

11,9

|

11,3

|

% Recettes pétrolières

|

28,7

|

19,6

|

21,0

|

33,4

|

27,0

|

27,2

|

25,0

|

25,8

|

29,3

|

36,8

|

35,1

|

39,5

|

28,9

|

% PIB pétrolier

|

7,0

|

4,0

|

6,5

|

10,6

|

7,3

|

7,1

|

6,1

|

6,5

|

8,4

|

10,2

|

9,6

|

8,7

|

7,1

|

% PIB non pétrolier

|

93,0

|

96,0

|

93,5

|

89,4

|

92,7

|

92,9

|

93,9

|

93,5

|

91,6

|

89,8

|

90,4

|

91,3

|

92,9

|

|

Source : MINFI, calculs de

l'auteur

Présenté et soutenu par Joseph ABANDA

En vue de l'Obtention du DESS en Gestion de la Politique

Economique

Page 10

Développement de l'espace budgétaire au

Cameroun

1.2 Structure et évolution des ressources

internes

1.2.1 Recettes fiscales

Les recettes fiscales sont constituées de deux

principaux postes à savoir les impôts directs et les impôts

indirects. L'impôt direct est assis sur la matière imposable dont

le revenu des personnes physiques(IRPP) et l'impôt sur les

sociétés(IS). L'impôt indirect porte sur les biens et

services et est perçu à l'occasion d'un événement

concernant la matière imposable: la production, la consommation et la

circulation. On distingue les taxes à l'importation et à

l'exportation, les patentes, licences et péages routier.

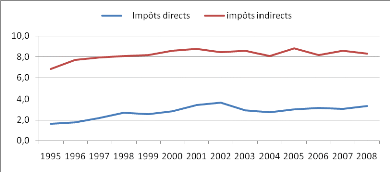

Les évolutions des impôts direct et indirect de

la période 1995-2008 se présentent ainsi qu'il suit :

? L'impôt indirect reste la principale composante des

recettes fiscales sur toute la période. Il représente 6,8% du PIB

en 1995 et 8,3% du PIB en 2008 après avoir atteint le seuil de 8,8% du

PIB en 2001 et 2005.

? En valeur relative, on note une diminution du poids de

l'impôt indirect dans les recettes fiscales qui passe ainsi de 72,7% en

1995 à 67,2% en 2008. Ceci pourrait traduire une faible mobilisation des

recettes.

? L'impôt direct se situe à 3,3% du PIB en 2008

contre 1,6% du PIB en 1995, soit une augmentation de 105,6% sur la

période 1995-2008. Un pic de 3,6% du PIB a été obtenu en

2002.

? En valeur relative, l'impôt direct augmente de 9,7

points et se situe à 26,7% des recettes fiscales de 2008.

Figure 3 : évolution de l'impôt

direct et indirect

Source : MINFI/DAE/FP,

calculs de l'auteur.

Pour mieux comprendre les évolutions des impôts

direct et indirect ci-dessus évoquées, nous étudierons en

détail chaque type d'impôt.

1.2.2 Impôts directs

L'impôt direct se compose essentiellement de

l'impôt sur le revenu des personnes physiques(IRPP) et de l'impôt

sur les sociétés non pétrolières. Globalement, on

note une contribution budgétaire faible de la fiscalité directe,

moins de 4% du PIB dans l'ensemble.

La faible mobilisation de l'impôt sur le revenu des

personnes physiques et de l'impôt sur les sociétés explique

l'inefficacité de l'impôt direct. En effet, la part de l'IRPP sur

le PIB reste

Présenté et soutenu par Joseph ABANDA

En vue de l'Obtention du DESS en Gestion de la Politique

Economique

Page 11

Développement de l'espace budgétaire au

Cameroun

faible, seulement 1,3% du PIB depuis 2007 et celle de l'IS

non pétrole représente environ 1,6% du PIB sur la même

période comme l'illustre le tableau ci-dessus :

Figure 4 : évolution des principales

composantes de l'impôt direct.

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Montant en milliards de FCFA

|

IRPP

|

121

|

94,2

|

97,2

|

104,5

|

127,4

|

141,4

|

151,6

|

IS Non pétrole

|

52

|

148,1

|

217,5

|

144,3

|

159,3

|

168,1

|

172,5

|

ensemble

|

173

|

242,3

|

314,7

|

248,8

|

286,7

|

309,5

|

324,1

|

PIB

|

7 917

|

8 334

|

8 750

|

9 387

|

9 792

|

10 629

|

11 572

|

En % du PIB

|

IRPP

|

1,5

|

1,1

|

1,1

|

1,1

|

1,3

|

1,3

|

1,3

|

IS Non pétrole

|

0,7

|

1,8

|

2,5

|

1,5

|

1,6

|

1,6

|

1,5

|

ensemble

|

2,2

|

2,9

|

3,6

|

2,6

|

2,9

|

2,9

|

2,8

|

|

Source : MINFI/DAE, calculs

de l'auteur

Pour essayer de comprendre les facteurs qui expliquent la faible

mobilisation de chacune des composantes de l'impôt direct, nous

présentons plus en détail chaque rubrique.

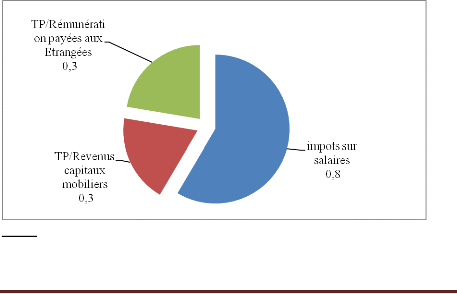

? Impôt sur le revenu des personnes

physiques(IRPP)

En 2009, l'IRPP a participé à hauteur de 1,3% du

PIB, dont 0,8% au titre des salaires, 0,3% au titre des

rémunérations versés à des étrangers et 0,3%

au titre des capitaux immobiliers.

Figure 5 : structure de l'IRPP en

2009(en % du PIB)

Source : MINFI/DAE, calculs

de l'auteur

Présenté et soutenu par Joseph ABANDA

En vue de l'Obtention du DESS en Gestion de la Politique

Economique

Page 12

Développement de l'espace budgétaire au

Cameroun

L'augmentation du niveau de l'IRPP reste conditionnée

par la dynamisation de l'impôt sur les salaires ainsi que celui portant

sur les capitaux mobiliers.

Pour ce qui est de l'impôt sur les salaires, la

structure du marché de l'emploi au Cameroun met en évidence la

prédominance d'un secteur informel qui emploie 92% de la population

active occupée, soit 63,5% pour l'informel agricole et 28,5% pour

l'informel non agricole. Le secteur formel public et privé n'emploie que

8% de la population active soit 3,8% et 4,2% respectivement. Le secteur formel

fournit l'essentiel de l'IRPP et reste caractérisé par

l'existence de certaines administrations qui collectent l'IRPP auprès de

leur personnel mais ne la reversent pas au Trésor public.

Le défi pour cet impôt peut se situer à

deux niveaux (i) amener le secteur formel à collecter et à

reverser intégralement l'IRPP et (ii) inciter le secteur informel

à procéder à la déclaration des revenus et aussi

élargir l'assiette aux revenus non salariaux en instaurant une

fiscalité plus incitative.

Tableau 2 : répartition des actifs

occupés par secteurs d'activité(%)

Secteur d'activité

|

Répartition des actifs

occupés

|

Taux de

pauvreté

|

|

Rural

|

ensemble

|

|

8,8

|

1,9

|

3,8

|

8,2

|

privé formel

|

10,7

|

1,6

|

4,2

|

7,2

|

informel agricole

|

16

|

82,3

|

63,5

|

56,9

|

informel non agricole

|

64,6

|

14,2

|

28,5

|

22,2

|

Ensemble

|

100,0

|

100,0

|

100,0

|

39,9

|

|

Source : INS,

ECAM3

Pour ce qui est de l'impôt sur les capitaux mobiliers,

il est important de disposer d'une base de contribuable dynamique et

alléger les procédures de recouvrement.

? L'impôt sur les sociétés non

pétrolières

Cet impôt représente 38,5% du

bénéfice des sociétés et participe à hauteur

de 1,5% du PIB au financement du budget de l'Etat de 2009. Son taux est souvent

considéré comme élevé lorsqu'on le compare aux 27%

du PIB de la Côte d'Ivoire par exemple. Hors un taux d'imposition

élevé peut soit inciter les entreprises à

délocaliser leurs bénéfices vers des pays à plus

faible taxation, soit inciter à la fraude. De plus, un doute existe sur

la sincérité des bilans de la plupart d'entreprises

installées au Cameroun. Ces éléments pris collectivement

pourraient justifier la faible efficacité de l'IS non pétrole au

Cameroun.

1.2.3 Impôts indirects

Deux principales rubriques composent les impôts

indirects au Cameroun. Il s'agit de la taxe sur la valeur ajoutée(TVA)

et de l'impôt sur le commerce international.

La TVA est l'impôt pivot de la transition fiscale mais

ses performances actuelles bien qu'en amélioration ne repentent que 50%

du potentiel fiscal.

L'impôt sur le commerce international reste modeste et

sa disparition dans le cadre des APE n'aura pas un effet considérable

sur les finances publiques camerounaises.

La structure et l'évolution des principales rubriques

de l'impôt indirect sont détaillées dans le tableau

ci-après :

Présenté et soutenu par Joseph ABANDA

En vue de l'Obtention du DESS en Gestion de la Politique

Economique

Page 13

Développement de l'espace budgétaire au

Cameroun

Tableau 3 : structure et évolution des

composantes de l'impôt indirect (% du PIB)

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

impôts indirects

|

6,8

|

7,7

|

8,0

|

8,1

|

8,2

|

8,6

|

8,8

|

8,4

|

8,6

|

8,1

|

8,8

|

8,2

|

8,6

|

8,3

|

Taxe spéciale /produits pétro.

|

0,6

|

1,0

|

1,1

|

1,1

|

1,0

|

0,8

|

1,0

|

0,9

|

0,9

|

0,9

|

0,8

|

0,9

|

0,7

|

0,7

|

Impôts/cce international.

|

2,3

|

2,6

|

2,7

|

2,5

|

2,2

|

2,2

|

2,3

|

2,2

|

2,2

|

2,1

|

2,2

|

1,3

|

2,1

|

2,1

|

Autres taxes s/biens et servi.

|

3,9

|

4,1

|

4,2

|

4,5

|

5,0

|

5,5

|

5,5

|

5,3

|

5,5

|

5,1

|

5,8

|

5,9

|

5,7

|

5,4

|

dont:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Recette de TVA

|

0,0

|

0,0

|

0,0

|

0,0

|

0,0

|

2,2

|

4,6

|

4,5

|

4,3

|

4,1

|

4,6

|

4,8

|

5,2

|

4,4

|

Remboursement crédit TVA

|

0,0

|

0,0

|

0,0

|

0,0

|

0,0

|

-0,2

|

-0,4

|

-0,7

|

-0,6

|

-0,6

|

-0,6

|

-0,6

|

-0,7

|

-0,4

|

|

Source : MINFI/DAE/FP

? La taxe sur la valeur ajoutée(TVA)

La TVA a été introduite à l'an 2000 et

représente depuis l'année 2001 environ la moitié de

l'impôt indirect et près de 40% de l'ensemble des recettes non

pétrolières au Cameroun. Elle est considérée comme

l'élément pivot de la transition fiscale et c'est pourquoi son

taux initial de 18,5% a été porté à 19,25% en 2005.

La TVA est en effet collectée par les entreprises mais payée par

les consommateurs. 1Chaque participant au processus de production et

de redistribution des biens et services ne paie qu'à proportion de la

Valeur Ajoutée qu'il crée. En effet, chacun

applique à ses ventes le taux de TVA correspondant à la nature

des produits et déduit de ce montant la TVA acquittée sur ses

achats (consommation intermédiaires et biens d'équipement).

Une analyse à partir de la structure de production

permet de mettre en lumière l'existence d'un important secteur informel

qui participe ces dernières années à environ 50% du

produit intérieur brut (PIB) et d'une composante formelle constituant la

quasi-totalité de la base imposable.

Un diagnostic plus affiné à partir du poids du

secteur formel dans le PIB permet de dégager les conclusions suivantes

:

La mobilisation des ressources de TVA est en nette

amélioration depuis l'exercice budgétaire 2000. De 4,2% de la

valeur ajoutée du secteur formel de l'année 2000, la TVA a connu

une évolution à la hausse pour se situer à 9,7% en 2006.

Cette évolution s'explique par les progrès réalisés

par l'administration fiscale aussi bien au niveau des recouvrements que de la

hausse du taux de TVA en 2005.

Par rapport au potentiel fiscal, un effort est à faire

sur toute la période. En effet, la TVA collectée ne

représente environ que la moitié du potentiel fiscal. Cette

contre performance résulte de la grande importance des

exonérations de TVA sur les biens d'équipement, de consommation

intermédiaire et de consommation courante ainsi que des problèmes

de gouvernance au niveau des administrations d'assiette. Aussi,

l'informalité croissante de l'économie dont la part est

passée de 46,8% du PIB en 2000 à 50,2% en 2006, réduit

d'avantage le potentiel fiscal de la TVA.

1 Alain BEITONE, Antoine CAZORLA, Christine DOLLO,

Anne-Mary DRAI : Dictionnaire des sciences économiques, 2e

édition 2009, Armand COLIN

Présenté et soutenu par Joseph ABANDA

En vue de l'Obtention du DESS en Gestion de la Politique

Economique

Page 14

Développement de l'espace budgétaire au

Cameroun

Tableau 4 : Evolution des recettes de TVA par

rapport au secteur formel (% du PIB)

Rubriques

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

Part secteur Informel

|

46,8

|

47,3

|

48,4

|

49,3

|

49,6

|

50,5

|

50,2

|

Part secteur formel

|

53,2

|

52,7

|

51,6

|

50,7

|

50,4

|

49,5

|

49,8

|

Recettes de TVA

|

2,2

|

4,6

|

4,5

|

4,3

|

4,1

|

4,6

|

4,8

|

TVA Potentiel

|

9,8

|

9,7

|

9,5

|

9,4

|

9,3

|

9,5

|

9,6

|

Effort fiscal à réaliser en matière de

TVA

|

7,6

|

5,1

|

5,0

|

5,1

|

5,2

|

4,9

|

4,8

|

|

Source : MINFI/DAE, calculs

de l'auteur

? L'impôt sur le commerce

international

L'impôt sur le commerce international est

constitué des droits de douane à l'import, des droits de sortie,

de la taxe informatique, etc. Y sont exclu, la TVA à l'import et les

droits d'assises.

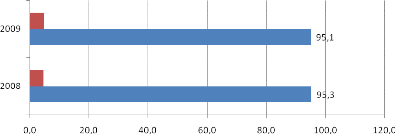

La structure de l'impôt sur le commerce international se

présente de la manière suivante :

Les droits de douane à l'import constituent la

principale source de recettes avec 95,1% de recettes de 2009 contre 95,3% en

2008. Les autres taxes sur le commerce international restent marginales et

génèrent moins de 5% des impôts sur le commerce

international de 2008 et 2009.

Figure 6 : structures de l'impôt

sur le commerce international (%)

Source : MINFI/DAE/FP, calculs de

l'auteur

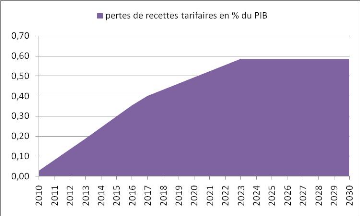

La rubrique des impôts sur le commerce international

est appelée à baisser dans les prochaines années en raison

de l'entrée en vigueur des accords économiques entre l'Union

européenne et les pays ACP. Toutefois, la libéralisation

commerciale conduira à des pertes de recettes tarifaires

réduites. En effet, la perte de recettes est prévue à

0,03% du PIB en 2010, puis à 0,59% du PIB en 2022 et plafonne à

ce niveau jusqu'en 2030. Du point de vue de l'espace budgétaire,

l'effectivité de la libéralisation commerciale devrait donc

entraîner un impact plutôt faible sur les finances publiques.

Présenté et soutenu par Joseph ABANDA

En vue de l'Obtention du DESS en Gestion de la Politique

Economique

Page 15

Développement de l'espace budgétaire au

Cameroun

Figure 7 : évolution de la perte

de recettes tarifaires en % du P11B

Source : MINFI/DAE, calculs

de l'auteur.

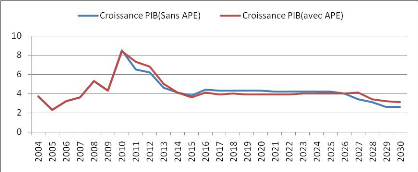

L'effet global sur l'économie est mesuré en

comparant la croissance qu'aurait affichée le P11B en l'absence des APE

à celle qui pourrait s'observer en présence des APE. On note que

structurellement, l'économie camerounaise croîtrait à un

rythme inférieur à l'objectif de 5,5% retenu par le DSCE.

Ainsi, en dehors des trois premières années de

l'application des APE, caractérisées par une croissance de plus

de 5% par an et plus forte en présence qu'en dehors des APE, les autres

années se caractérisent par une croissance d'environ 4% par an,

légèrement en dessous de la croissance sans APE . Toutefois, la

croissance pourrait baisser à partir de 2027 pour se situé en

deçà de 3% du P11B.

Figure 8 : croissance du P11B avec et

sans APE (%)

Source : MINFI/DAE

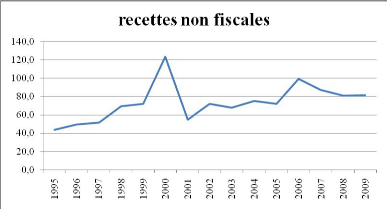

1.3 Recettes non fiscales

Les recettes non fiscales sont constituées des revenus

des domaines, des recettes de services, des cotisations pour la retraite et du

droit de transit pétrolier.

Présenté et soutenu par Joseph ABANDA

En vue de l'Obtention du DESS en Gestion de la Politique

Economique

Page 16

Développement de l'espace budgétaire au

Cameroun

Le niveau de recouvrement des recettes non fiscales reste

faible. En effet, la part de ces recettes dans le budget global est

passée de 43,6 milliards (8,2%) en 1995 à 81,6 milliards (3,9%)

en 2009, après avoir atteint 123,8 milliards (9,4%) en 2000. Ceci met en

exergue la faible mobilisation des recettes non fiscales.

Tableau 5 : évolution des

recettes non fiscales (milliards de FCFA)

Source : MINFI/DAE/FP

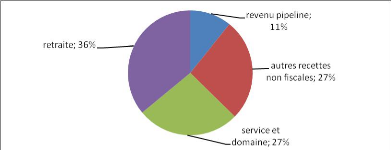

L'analyse de l'évolution des différentes

composantes des recettes non fiscales fournit les informations suivantes :

En dehors des cotisations pour la retraite, 36% des recettes

non fiscales, les autres rubriques accusent des sous réalisations.

Ainsi,

? Le revenu du pipeline qui représente 11% des

recettes non fiscales, est en deçà des prévisions

annuelles de 10 milliards alors même qu'on observe une augmentation du

volume de pétrole provenant du Tchad ;

? La mobilisation des recettes de services et du domaine

n'est pas encore optimale bien que ces recettes pèsent 27% des recettes

non fiscales;

? Les autres recettes de services (droits de scolarité

et concours administratifs, frais médicaux, etc.) se situent à

27% de l'ensemble des recettes non fiscales.

Figure 9 : structure des recettes non

fiscales en 2008(%)

Source :

MINFI/DAE/FP

Présenté et soutenu par Joseph ABANDA

En vue de l'Obtention du DESS en Gestion de la Politique

Economique

Développement de l'espace budgétaire

au Cameroun

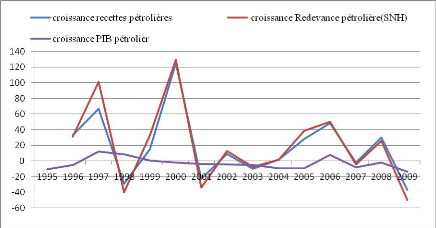

1.4 Recettes pétrolières

Le pétrole constitue un important gisement de recettes

budgétaires et participe à hauteur de 24,8% au budget de 2009.

Cette part a augmenté au fil des ans passant de 20,1 % en 1995 à

33,3% en 2008 avant de retomber à 24,8% en 2009. Ceci s'est fait dans un

contexte de baisse continuelle de la production pétrolière.

Toutefois, quoiqu'en volume la production pétrolière diminue,

l'effet prix domine nettement l'effet volume et le secteur pétrolier

donne l'illusion d'une bonne tenue.

Les données disponibles témoignent qu'en dehors

de quelques années, les recettes pétrolières augmentent du

fait de la bonne tenue de la redevance pétrolière(SNH) quand bien

même la production en volume garde un profil baissier.

Tableau 6 : évolution du PIB

pétrolier et des recettes(%).

Source : MINFI/DAE

Les réserves de pétrole sont estimées

à 212,82 millions de baril au 1er janvier 2010

pour une production annuelle moyenne de 31,1 millions de barils depuis 2002.

Ceci étant, l'épuisement des ressources pétrolières

est prévu dans sept ans, échéance à laquelle seuls

resteront quelques champs marginaux.

Tableau 7 : production de pétrole brut

(millions de barils)

années

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010*

|

productions

|

37,4

|

35,6

|

32,7

|

30,1

|

31,8

|

31,2

|

32,1

|

26,7

|

23,2

|

variations(%)

|

-6,7

|

-4,8

|

-8,1

|

-8,0

|

5,6

|

-1,9

|

2,9

|

-16,8

|

-13,1

|

|

Source : SNH, *estimations

S'il est vrai que le rôle du secteur pétrolier

dans l'économie camerounaise est modeste en ce qui concerne

d'éventuelles répercussions de sa disparition sur la structure de

production du pays, il est au contraire structurant sur les finances publiques

et l'équilibre extérieur. L'épuisement des ressources

pétrolières pourrait occasionner des pertes estimées

à 25% des recettes fiscales et 45% des recettes d'exportations.

2 Données SNH en 2010.

Présenté et soutenu par Joseph ABANDA

En vue de l'Obtention du DESS en Gestion de la

Politique Economique

Page 17

Page 18

Développement de l'espace budgétaire au

Cameroun

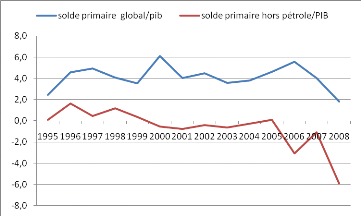

En effet, depuis 1995, le solde primaire global est

excédentaire. En l'absence de pétrole, ledit solde accuse un

déficit structurel depuis l'année 2000. D'où l'urgence du

développement d'une stratégie d'exploration et de recherche

minière dont la finalité est de garantir la production

pétrolière à long terme, gage d'une soutenabilité

des finances publiques.

Figure 10 : évolution des solde

primaires global et hors pétrole (% du P11B)

Source : MINFI/DAE, calculs

de l'auteur

1.5 Exonérations fiscales.

Dans le cadre du soutien à l'économie, le

gouvernement camerounais a exonéré certaines entreprises du

payement de certains impôts et taxes et exonéré les

importations des produits de première nécessité. Les

données disponibles traduisent une augmentation du niveau des

exonérations qui passe de 1,4% du P11B en 2008 à 1,6% du P11B en

2009 et sont estimées à 1,7% du P11B en 2010.

Tableau 8 : exonérations fiscales

(milliards)

Nature de l'exonération

|

2008

|

2009

|

2010*

|

Produits de première nécessité

|

27

|

22

|

25

|

transfert et subventions

|

110

|

145

|

176

|

Soutien aux entreprises

|

|

20

|

30

|

Total exonérations

|

137

|

187

|

231

|

P11B

|

10 629

|

11 572

|

13 325

|

Exonération en % du PIB

|

1,3

|

1,6

|

1,7

|

|

Source : MINFI/DAE, DGI,

DGD, calculs de l'auteur, * estimations

Présenté et soutenu par Joseph ABANDA

En vue de l'Obtention du DESS en Gestion de la Politique

Economique

Développement de l'espace budgétaire au

Cameroun

Conclusion

Ce chapitre visait à évaluer les marges de

manoeuvre dont dispose l'Etat pour accroître son espace de recettes.

Ainsi, l'analyse effectuée permet de conclure qu'il est possible et

même souhaitable d'accroitre le niveau des recettes internes. Le

défi majeur est celui de l'épuisement des réserves

pétrolières dans moins de dix ans et de la baisse des taxes sur

le commerce international, conséquemment à l'entrée en

vigueur des APE.

L'amélioration des ressources fiscales concerne les

impôts directs et indirects. En impôts directs, il s'agira

d'étendre l'impôt sur le revenu des personnes physiques à

des revenus non salariaux et de rechercher le niveau de l'impôt sur les

sociétés non pétrolières qui optimise son

rendement. Pour ce qui est des impôts indirect, le recouvrement de la TVA

devrait être amélioré car ses performances actuelles ne

représentent que près de la moitié de son potentiel, alors

même qu'il devra constituer l'élément pivot de la

transition fiscale (épuisement du pétrole et entrée en

vigueur des APE).

Pour ce qui est des exonérations fiscales qui sont une

source importante de fuite des recettes (1,7% du PIB en 2010), l'urgence de

leur minimisation et leur évaluation s'impose afin de garantir un niveau

adéquat de ressources budgétaires.

Enfin, la production pétrolière qui est

appelée à s'arrêter d'ici dix ans nécessite la mise

en oeuvre d'une nouvelle stratégie d'exploration. La poursuite de

l'exploitation pétrolière au-delà de cet horizon donnerait

plus de temps aux pouvoir publics pour mieux réussir la transition

fiscale.

Page 19

Présenté et soutenu par Joseph ABANDA

En vue de l'Obtention du DESS en Gestion de la Politique

Economique

Développement de l'espace budgétaire au

Cameroun

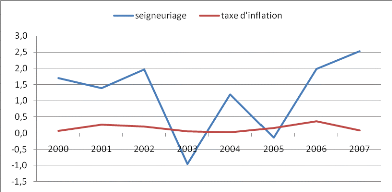

CHAPITRE II : RESSOURCES DE FINANCEMENT

A la suite du chapitre précédent portant sur

l'amélioration de l'espace de recettes, le chapitre suivant

étudie la possibilité d'amélioration de l'espace de

financement. En effet, trois possibilités peuvent être

envisagées pour atteindre cet objectif. Il s'agit du seigneuriage, de

l'emprunt interne et enfin de l'emprunt extérieur.

2.1. Financement interne et externe

Lorsque l'Etat dépense plus qu'il ne perçoit de

recettes fiscales, il emprunte auprès d'autres agents économiques

pour financer son déficit. Tous les Etats ont donc une certaine dette,

mais l'importance de celle-ci varie considérablement d'un pays à

l'autre. Nous allons donc analyser la dette publique en distinguant ses

composantes extérieure et intérieure.

2.1.1 Emprunt externe

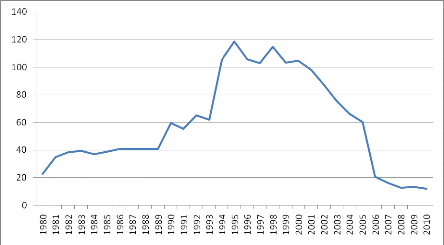

? Encours de la dette publique

extérieure

Dans cette partie, nous allons nous servir du ratio dette/PIB

qui mesure la solvabilité d'ensemble, en indiquant la valeur de la dette

par rapport aux ressources économiques globales3. En

théorie, le risque d'asphyxie par endettement tend à être

probable lorsque le ratio dette/PIB dépasse les 30% du PIB.

Les données disponibles sur la période

1980-2008 permettent de tirer les informations suivantes :

? Le stock de la dette publique a été

inférieur à 40% du PIB entre 1980 et 1985.

? A partir de 1986, la dette publique augmente

régulièrement pour se situer autour de 60% du PIB en 1993.

? suite à la dévaluation du franc CFA

intervenue en janvier 1994, l'encours de la dette extérieure,

évaluée en devises, a été presque multiplié

par deux pour se situer à 118,4% du PIB en 1995. Ce niveau restera

supérieur à 60% du PIB jusqu'en 2005, soit plus du double du

seuil d'asphyxie estimé à 30% du PIB.

? A partir 2006, suite à l'atteinte du point

d'achèvement de l'initiative PPTE le stock de la dette extérieure

du Cameroun est tombé à moins de 20,6% du PIB. En 2010, l'encours

de la dette publique extérieure du Cameroun n'est plus que de 12,1% du

PIB. Conséquence, le risque d'insolvabilité est très

faible depuis 2006.

Page 20

3Dwight H.P., Lindauer D, Radelet S. et. (2008),

Economie du développement, Traduction de la 6è édition

américaine par Bruno Baron-Renault

Présenté et soutenu par Joseph ABANDA

En vue de l'Obtention du DESS en Gestion de la Politique

Economique

Développement de l'espace budgétaire au

Cameroun

Figure 11 : évolution du

stock de la dette extérieure publique (% PIB)

Source: MINFI/DAE, WORLD BANK

? Structure de la dette publique

extérieure

Par rapport à sa structure, la dette publique

extérieure se compose des dettes bilatérales,

multilatérales, des dettes contractées auprès des banques

commerciales et de la dette au titre des crédits à l'exportation.

Les évolutions par ordre d'importance des différentes composantes

se présentent ainsi qu'il suit :

La dette bilatérale est la principale composante de la

dette publique extérieure et représente 71,1% de l'encours de

2008 contre 64,9% de celui de 1995. Cette part est restée contenue entre

60,5 et 71,1% sur la période.

La part de la dette multilatérale a augmenté

sur la période 1995-2008, passant ainsi de 21,4% à 36,4%. Elle

est revenue autour de 21% depuis 2006.

Les crédits à l'exportation décroissent

de 9,5% à 3,3% entre 1995-2008. Ils se situent à nouveau à

7,8% en 2007 et 2008.

Pour ce qui est de la dette auprès des banques

commerciales, elle a baissé de 4,2% en 1995 à 0% entre 2002 et

2006. En 2008, elle ne pèse plus que 0,1% après un niveau de 4%

en 2007.

Tableau 9 : évolution des

différentes composantes de la dette extérieure(%)

Années

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

Encours

|

100

|

100

|

100

|

100

|

100

|

100

|

100

|

100

|

100

|

100

|

100

|

100

|

100

|

100

|

Bilatéral

|

64,9

|

65,9

|

66,6

|

67,3

|

66,2

|

66,0

|

66,8

|

66,1

|

64,9

|

62,9

|

61,6

|

60,5

|

67,1

|

71,1

|

Multilatéral

|

21,4

|

21,4

|

22,1

|

22,9

|

24,8

|

26,0

|

27,3

|

29,9

|

31,2

|

33,5

|

35,1

|

36,4

|

21,1

|

21,0

|

Banque commerciale

|

4,2

|

4,0

|

3,8

|

3,6

|

3,5

|

3,5

|

1,9

|

0,0

|

0,0

|

0,0

|

0,0

|

0,0

|

4,0

|

0,1

|

Crédit export

|

9,5

|

8,7

|

7,5

|

6,2

|

5,5

|

4,5

|

4,0

|

4,1

|

3,9

|

3,6

|

3,3

|

3,1

|

7,8

|

7,8

|

|

Source : MINFI/DAE et CAA, calculs de

l'auteur

Présenté et soutenu par Joseph ABANDA

En vue de l'Obtention du DESS en Gestion de la Politique

Economique

Page 21

Développement de l'espace budgétaire au

Cameroun

? Service de la dette publique

extérieure

Le service de la dette extérieure a augmenté de

1995 à 2003 passant de 3% du PIB à 6% du PIB. A partir de 2004,

le service effectif est en baisse et se situe à 1,3% du PIB en 2008.

Par rapport aux rubriques, l'amortissement du principal est en

baisse depuis 2003 et se situe à 0,9% du PIB en 2008 contre 4% du PIB

initialement. Le paiement des intérêts est en baisse sur la

période 1995-2008 passant de 3,4% du PIB à 0,4% du PIB.

Le service de la dette a beaucoup baissé du fait des

annulations décidées dans le cadre des initiatives PPTE, IADM et

bilatérales. Le montant des allègements est passé de 0,1%

du PIB en 2000 à 8% du PIB en 2006 avant de retomber à 0,4% du

PIB en 2007.

Tableau 10 : service de la

dette extérieure

en milliards de FCFA

Années 1995 1996 1997 1998 1999 2000 2001 2002

2003 2004 2005 2006 2007 2008 2009

|

|

Principal 97 105 106 114 138 168 194 257 299 243 213 183 43

78

Intérêt 180,2 190,2 196,1 106 123,6 97,14 201 178

154 138 111 72 37 32,7

service total 277 295 302 220 262 265 395 435 453 381 324 255 80

111

Allègement 6,7 39 39 56 20 54 653 34

en pourcentage du PIB réel

Principal 1,8 1,9 1,8 1,9 2,2 2,5 2,8 3,6 4,0 3,1 2,7 2,2 0,5

0,9 0,0

Intérêt 3,4 3,4 3,4 1,7 1,9 1,5 2,9 2,5 2,1 1,8 1,4

0,9 0,4 0,4 0,0

service total 5,3 5,3 5,2 3,6 4,1 4,0 5,7 6,0 6,1 4,9 4,1 3,1

0,9 1,3 0,0

Allègement 0,1 0,6 0,5 0,8 0,3 0,7 8,0 0,4 0,0 0,0

|

|

Source : MINFI/DAE et CAA,

calculs de l'auteur

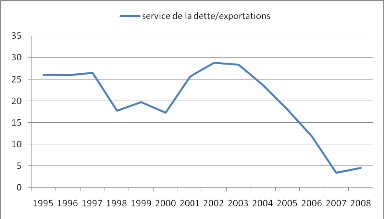

La capacité du Cameroun à générer

les devises peut être appréhendée par rapport aux recettes

que le pays tire de ses exportations. Le ratio service de la dette/exportation

présente l'avantage de renseigner sur le montant de dette arrivant

à échéance pendant une année donnée par

rapport aux gains à l'exportation disponible pour effectuer les

paiements, mais il est moins révélateur de la charge

générale à long terme de la dette. La crainte d'une

asphyxie par endettement tend à croitre quand ce ratio dépasse

420 à 25%.

Ainsi, le service de la dette qui représentait

annuellement environ le quart des recettes d'exportations entre 1995 et 2003 a

connu une baisse graduelle à partir de 2004 pour se situer à

moins de 5% en 2008. On peut donc affirmer sans grand risque de se tromper que

le Cameroun ne présente plus à court terme de risque

d'illiquidité.

4 Dwight H.P., Lindauer D, Radelet S. et. (2008),

Economie du développement, Traduction de la 6è édition

américaine par Bruno Baron-Renault

Présenté et soutenu par Joseph

ABANDA

En vue de l'Obtention du DESS en Gestion de la Politique

Economique

Page 22

Page 23

Développement de l'espace budgétaire au

Cameroun

Figure 12 : évolution du service

de la dette (% des recettes d'exportation).

Source : MINFI/DAE et CAA,

calculs de l'auteur

? Nouveaux tirages extérieurs

Pour ce qui est des nouveaux tirages sur emprunts

extérieurs, on relève leur diminution de 2000 à 2008 soit

de 1,2% du PIB à 0,8% du PIB respectivement.

En conclusion, l'encours de la dette extérieure est en

baisse tout comme son service. Malgré cela, le niveau des nouveaux

engagements extérieurs est en chute.

Tableau 11 : évolution des

nouveaux tirages sur dette extérieure (% PIB)

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

encours

|

118

|

106

|

103

|

115

|

103

|

105

|

97,8

|

86,8

|

75,4

|

66

|

60,2

|

20,6

|

16,2

|

12,9

|

13,6

|

service

|

5,3

|

5,3

|

5,2

|

3,6

|

4,1

|

4,0

|

5,7

|

6,0

|

6,1

|

4,9

|

4,1

|

3,1

|

0,9

|

1,3

|

nd0

|

allègement

|

|

|

|

|

|

0,1

|

0,6

|

0,5

|

0,8

|

0,3

|

0,7

|

8,0

|

0,9

|

0,8

|

nd

|

tirage

|

1,9

|

2,3

|

2,8

|

2,8

|

1,9

|

1,4

|

1,2

|

1,0

|

0,5

|

1,2

|

0,5

|

0,5

|

0,6

|

0,8

|

nd

|

|

Source : MINFI/DAE et CAA,

calculs de l'auteur, nd*non disponible

2.1.2 Emprunts internes

L'analyse de l'emprunt interne repose essentiellement par

l'analyse des financements extérieurs et intérieurs nets. Ainsi

de 2001 à 2004, le financement net positif traduit le fait que l'Etat

augmente ses engagements à l'opposé de 1995 à 2000 et de

2005 à 2008 dans lesquelles l'Etat se désengage de ses

partenaires.

Pour ce qui est des financements extérieurs et en

dehors des années 2001 et 2002, l'Etat se désengage plus de

l'extérieur qu'il ne s'engage. Les nouveaux tirages restent donc en

deçà des remboursements.

Quant au financement intérieur, on peut constater

qu'ils restent également négatifs sur toute la période en

dehors de l'année 2004. En effet, on note un engagement net

vis-à-vis du FMI jusqu'en 2002 et un désengagement net

au-delà. Toutefois le recours au FMI reste marginal, moins de 0,5% du

PIB. Le système bancaire net est le principal partenaire de l'Etat au

plan

Présenté et soutenu par Joseph ABANDA

En vue de l'Obtention du DESS en Gestion de la Politique

Economique

Développement de l'espace budgétaire au

Cameroun

interne et se caractérise par un engagement sur la

période 2001-2004 et un désengagement vis-à-vis de

l'extérieur. Le recours au financement non bancaire reste faible et

porte essentiellement sur l'apurement des arriérés dus aux

fournisseurs de l'Etat.

Tableau 12 : couverture des besoins de

financements

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

Financement

Financement extérieur net

dont- Amortissements -Tirages

|

-61

-157

96,7

|

-147

-273

126

|

En milliards de FCFA

-143 -99 -35 -150

-147 -35 -35 -51

-310 -153 -153 -125

164 118 118 73,9

|

45

125

-332

84

|

245

405

-347

74,3

|

100

-80

-118

38

|

9,7

-202

-296

94

|

-249

-35

-273

38

|

-2931

-2490

-2631

38

|

-384

-40

-87

47

|

-209

-6,7

-80

72,9

|

Financement intérieur net

|

-15

|

-42

|

3,89

|

-64

|

0,62

|

-99

|

-80

|

-161

|

-133

|

212

|

-214

|

-441

|

-344

|

-202

|

Dont -Système bancaire net (var PNG)

|

-2,9

|

-24

|

20

|

-25

|

38,7

|

-90

|

25

|

25

|

195

|

255

|

-150

|

-284

|

-238

|

-154

|

- FMI, net

|

-1,3

|

18,5

|

14,4

|

31,7

|

40,4

|

38,1

|

15,5

|

6,6

|

-12

|

-20

|

-9

|

-8

|

-7

|

4,1

|

- Financement non

banc. Net

|

-12

|

-11

|

-1,2

|

-20

|

-25

|

-19

|

-25

|

-15

|

-9

|

-16

|

5

|

2

|

4

|

10,1

|

|

|

|

En % du PIB

|

|

|

|

|

|

|

|

|

|

Financement

|

0

|

0

|

-2,5

|

-1,6

|

-0,5

|

-2,3

|

0,7

|

3,4

|

1,3

|

0,1

|

-3,1

|

-36

|

-4,5

|

-2,4

|

Financement extérieur net

|

-1,2

|

-2,7

|

-2,5

|

-0,6

|

-0,6

|

-0,8

|

1,8

|

5,6

|

-1,1

|

-2,6

|

-0,4

|

-30

|

-0,5

|

-0,1

|

Dont-Amortissements

|

-3

|

-4,9

|

-5,3

|

-2,5

|

-2,4

|

-1,9

|

-4,8

|

-4,8

|

-1,6

|

-3,8

|

-3,4

|

-32

|

-1

|

-0,9

|

-Tirages

|

1,8

|

2,3

|

2,8

|

1,9

|

1,9

|

1,1

|

1,2

|

1,0

|

0,5

|

1,2

|

0,5

|

0,5

|

0,6

|

0,8

|

Financement intérieur net

|

-0,3

|

-0,8

|

0,1

|

-1,1

|

0,0

|

-1,5

|

-1,2

|

-2,2

|

-1,8

|

2,7

|

-2,7

|

-5,4

|

-4,1

|

-2,3

|

Dont -Système bancaire net (var PNG)

|

-0,1

|

-0,4

|

0,3

|

-0,4

|

0,6

|

-1,4

|

0,4

|

0,3

|

2,6

|

3,3

|

-1,9

|

-3,5

|

-2,8

|

-1,8

|

- FMI, net

|

-0

|

0,3

|

0,2

|

0,5

|

0,6

|

0,6

|

0,2

|

0,1

|

-0,2

|

-0,3

|

-0,1

|

-0,1

|

-0,1

|

0,0

|

- Financement non

banc. Net

|

-0,2

|

-0,2

|

-0

|

-0,3

|

-0,4

|

-0,3

|

-0,4

|

-0,2

|

-0,1

|

-0,2

|

0,1

|

0,0

|

0,0

|

0,1

|

|

Source : MINFI/DAE et CAA,

calculs de l'auteur

? Service de la dette intérieure

Le service de la dette publique intérieure a

augmenté entre 1990 et 2006 passant de 48,4 milliards à 354,3

milliards avant de retombé à 51,1 milliards en 2009. Cette

évolution n'a pas été régulière sur toute la

période. En effet, le règlement de la dette intérieure

augmente graduellement jusqu'en 2001 pour atteindre 237,2 milliards avant de

baisser à 136,6 milliards en 2005. En 2006, suite aux allègements

obtenus sur la dette extérieure, l'Etat entreprend l'épurement de

l'important stock d'arriérés intérieurs en réglant

un montant exceptionnel de 354,3 milliards en 2006.

Figure 13 : évolution du service

de la dette intérieure (milliards)

Source : MINFI/DAE

Présenté et soutenu par Joseph ABANDA

En vue de l'Obtention du DESS en Gestion de la Politique

Economique

Page 24

Page 25

Développement de l'espace budgétaire au

Cameroun

? Potentiel de financement interne

La situation du Cameroun permet de penser qu'il existe un

potentiel interne de financement. En effet l'analyse du système bancaire

met en exergue l'importance des réserves extérieures de la BEAC

d'une part, et la surliquidité bancaire d'autre part.

La surliquidité peut s'observer à travers

l'absence de refinancement des banques par la BEAC depuis 2002 et par des taux

de réserves obligatoires relativement élevés.

Les réserves obligatoires sont des dépôts

exigés aux banques commerciales par la BEAC en vue de réguler la

création monétaire. Le Cameroun est classé en

2e catégorie, soit un pays à situation de

réserve satisfaisante. Au 30 juin 2010, le stock des réserves

obligatoires s'est établi à 218 milliards contre 203 milliards un

an plutôt et représente environ 30% des réserves totales

des banques.

Pour ce qui est des réserves extérieures, le

niveau adéquat devrait correspondre à 3 ou 4 mois d'importations.

Si les réserves sont supérieures à 4 mois, elles

représentent un coût économique étant donné

que l'économie n'utilise pas toutes les ressources issues des

exportations, des revenus nets des facteurs et des entrées nettes des

capitaux. Il peut y avoir aussi un coût financier car elles pourraient

être placées sur les marchés financiers.

L'évolution des avoirs extérieurs nets se

décompose en deux phases :

· la première phase, post dévaluation, est

marquée par un retournement de tendance observée dès 1995,

avec une accumulation progressive des avoirs de réserves, la diminution

des engagements et la résorption du déficit du compte

d'opérations;