|

UNIVERSITE PROTESTANTE AU CONGO

Faculté d'Administration des Affaires et

Sciences Economiques

CENTRE CONGOLAIS-ALLEMAND DE MICROFINANCE

SCHISME DE LA MICROFINANCE :

Problématique de l'atteinte de l'autosuffisance

opérationnelle par les institutions ciblant les personnes à

faible revenu.

Par :

MPOTO MANKENI Pompon

Licence 2, Microfinance

Mémoire présenté et défendu en vue

de l'obtention du diplôme de licencié

en administration des affaires.

Option : Microfinance

Directeur de recherche : Professeur KALALA

TSHIMPAKA Frédéric

Epigraphe

Si la microfinance est la réponse, quelle est la

question ?

Professeur MARC LABIE.

Dédicace

A Michel MPOTO et Henriette MBO, mes

parents.

Remerciements

La présente dissertation est l'aboutissement de

notre parcours au sein de l'université protestante au Congo.

Au-delà d'une simple réflexion personnelle,

elle est le résultat de plusieurs contributions. Comme le disait Blaise

PASCAL, il est bon qu'un auteur dise : « notre livre, notre

commentaire, notre histoire.... » tant il est vrai que bien peu de ce

qu'il écrit lui appartient et qu'il est redevable aux autres du meilleur

de ses idées.

Que l'honneur et la gloire reviennent à notre Dieu

pour son amour, ses grâces et sa miséricorde qu'il ne cesse de

nous accorder.

Il serait preuve de prétention et d'ingratitude de

ne pas reconnaitre le mérite de tous les enseignants du centre congolais

allemande de microfinance pour les efforts consentis en vue de nous

aiguiser.

D'une manière particulière, nous pensons au

professeur KALALA TSHIMPAKA Frédéric qui a été

pour nous plus qu'un simple directeur de recherche. Il a été pour

nous un père. Qu'il trouve ici l'expression de notre gratitude.

Mêmement nous remercions le professeur BAKENGELA

SHAMBA Patrick et le Chef des travaux NSHUE MBO MOKIME Alex. Nous avons

bénéficié d'un excellent coaching de leur part pendant

nos deux années passées au CCAM. Nous leur sommes

reconnaissants.

Nous pensons également au professeur MUAYILA KABIBU

Henry pour son grand apport dans la partie méthodologique de ce travail.

Nous serions partiel si nous ne pensons pas à toute

la famille MPOTO (Gisèle, Youyou, Pathy, Carine, Herve, Afi ,

Yannick , Jonathan). A nos cousins, cousines, oncles, tantes...

A ceux-ci nous joignons volontiers tous nos

collègues de la vallée du savoir. Nous pensons plus

particulièrement à toute la promotion Microfnance 2013,

à Desiré EBONGYA, Jonathan NSIKU, Henoc IFAMBE, Grace DIAKA, Yves

MAFOLO, Vanessa LONDA, Joe KOBAKOZETE, Arsène MUTOMBO, Hervé

TANSIA sans oublier Sarah NZAMBI.

Enfin, que tous ceux qui n'ont pas été

cités, acceptent toutes nos excuses et sachent que nous leur restons

reconnaissants.

Pompon-Ludovic MPOTO

Table des matières

Epigraphe

1

Dédicace

2

Remerciements

3

Acronymes

6

Mise en contexte

7

Problématique

8

Hypothèses

9

Délimitation du sujet

10

Méthodes et techniques

10

Intérêt du sujet

10

Canevas du travail

11

Chapitre 1 : Schisme de la microfinance :

Une revue de la littérature

12

1. Généralités sur la

double mission en microfinance

12

1.1. La mission sociale de la

microfinance

13

1.2. La mission commerciale

13

1.3. Lien entre les performances sociales et

financières

14

2. L'intermédiation financière

en faveur des personnes à faible revenu

16

2.1. Mécanismes de financement des

personnes à faible revenu

16

2.2. Le coût de

l'intermédiation en faveur des personnes à faible revenu

17

2.3. Le coût des ressources

18

3. Les déterminants de

l'autosuffisance et de la portée sociale

19

3.1. Les déterminants de

l'autosuffisance

19

3.2. Déterminants de la portée

sociale

23

4. Stratégie de convergence :

Ciblage des personnes à faible revenu et autosuffisance

24

4.1. La gestion des risques

de la mission sociale

24

4.2. La Gestion des risques de

crédit

25

4.3. La fixation des taux

d'intérêt adaptés

26

4.4. La maitrise des charges

opérationnelles

28

4.5. Protection des consommateurs

28

5. Analyse des études empiriques

29

5.1. Analyse empirique du

lien « ciblage des pauvres et autosuffisance

29

5.1. Analyse empirique des

déterminants de l'autosuffisance

31

Chapitre 2 : Analyse empirique du schisme en

microfinance à Kinshasa

33

1. Aperçu de l'industrie de la

Microfinance à Kinshasa

33

1.1. Les performances financières du

secteur

33

1.2. Portée sociale

34

1.3. La gouvernance

35

2. Analyse descriptive des

données

36

2.1. Analyse uni variée sur les

performances financières

36

2.2. Analyse uni variée sur le niveau

d'encrage sociale

38

2.3. Analyse bi-variée

40

3. Méthodologie

44

Chapitre 3 : Analyse critique et

ébauche des solutions

52

1. Présentation des

résultats

52

1.1. Analyse de la convergence

52

2. Ebauche des stratégies efficaces

pour une convergence à Kinshasa.

58

2.1. Gestion du portefeuille de

crédit

59

2.2. Amélioration de la

rentabilité

61

2.3. Maitrise des charges d'exploitation

62

2.4. Gestion des ressources humaines

62

2.5. Gestion de la mission sociale

63

2.6. Système d'information de

gestion.

64

2.7. Transparence, application des taux

d'intérêt responsable mais adéquat

64

2.8. Rôle de l'organe

régulateur

64

Conclusion

66

Bibliographie

68

Annexes

71

Liste des tableaux

Tableau 1 : Interaction entre les performances

financières et sociales......................p15

Tableau 2 : Les performances financière de BG (en

2006) .....................................p31

Tableau 3 : performances de la

FENACOBU.......................................................p32

Tableau 4 : Les performances financières des

institutions sous études.................... p34

Tableau 5 : Indicateurs de portée sociale

.........................................................p36

Tableau 6 : intervalles de classe des crédits

moyens ............................................p37

Tableau 8 : Répartition géographique des

ISFD sous étude ...................................pg8

Tableau 9 : Les variables inputs et outputs du premier

modèle .............................p47

Tableau 10 : La variable endogène et les variables

exogènes du second modèle......... p49

Tableau 11 : Résultat de la première

estimation (DEA)......................................... p50

Tableau 12 : Benchmark entre les DMU efficientes et les

DMU non efficientes........... p52

Tableau 13 : Forces et faiblesses des DMU efficientes

..........................................p54

Tableau 14 : Résultat de la deuxième

estimation (TOBIT) ......................................p55

Liste des graphiques

Graphique 1 : Benchmark des performances Kinshasa vs

RDC................................. p31

Graphique 2 : Benchmark des charges Kinshasa vs RDC

........................................p32

Graphique 3 : Benchmark ROA kinshasa vs RDC

.................................................p32

Graphique 4 : répartition des ISFD en RDC

........................................................p33

Graphique 5 : Autosuffisance opérationnelle des

institutions sous études................. p35

Graphique 6 : Le portefeuille à risque 30 et le

ratio de charge d'exploitation .............p36

Graphique 7 : Intervalles de classe des crédits

moyen .........................................p37

Graphique 8 : Répartition géographique des

ISFD sous étude ..............................p39

Graphique 9 : Relation entre l'autosuffisance

opérationnelle et le crédit moyen......... p39

Graphique 10 : Relation PAR 30 et proportion des femmes

emprunteuses................ p40

Graphique 11 : Relation autosuffisance et proportion des

femmes emprunteuses ........p41

Graphique 12 : Relation proportion des femmes et

crédit moyen ............................p42

Graphique 13 : Relation entre l'ancienneté et

l'autosuffisance opérationnelle............ p42

Graphique 14 : convergence et non convergence

................................................p51

Graphique 15 : Benchmark entre les DMU efficientes et les

DMU non efficientes .........p53

Acronymes

- ACDI : Agence canadienne pour le développement

international

- AFD : Agence française de

développement

- ASO : Autosuffisance opérationnelle

- BAD : Banque africaine de développement

- BCC : Banque centrale du Congo

- BIT : Bureau international de travail

- CCAM : Centre congolais allemand de microfinance

- CGAP : Consulting Group to Assist the Poorest

- CFSI : Centre for the Study of Financial Innovation

- COOCEC : Coopérative centrale d'épargne

et de crédit

- COOPEC : Coopérative d'épargne et de

crédit

- DEA : Data enveloppement analysis

- DMU : Unité décisionnelle

(Décisionnel making unit)

- FPM : Fonds pour l'inclusion financière en

RDC

- IMF : Institution de microfinance

- ISFD : Institution du système de financement

décentralisé

- KFW : Banque de développement allemande

- MECRECO : Mutuelle d'épargne et de crédit

du Congo

- MPME : Micro, petit et moyen entreprise

- PASMIF : Programme d'appui au secteur de la

microfinance

- PAR : Portefeuille à risque

- UNHCR : Haut-commissariat des nations unies pour les

réfugiés

Mise en contexte

Les définitions de la microfinance telles

qu'évoquées par plusieurs auteurs, (Labie 1999, CGAP 2004,

Morduch 2005, BCC 2005, UNHCR 2008), font apparaître clairement le souci

de venir en aide aux personnes à faible revenu qui présidait

à sa naissance. Au fil du temps, cette approche qualifiée de

welfariste ou de bien-être a fait preuve des insuffisances pour s'aligner

dans une logique de long terme et a laissé la place à un courant

intégrant les principes du marché, de pérennité et

de performance (DEBREY V, 2005).

Ce courant applique des taux d'intérêt

relativement élevés, parfois pour juguler l'inefficacité,

en vue de couvrir toute les charges, de générer des

bénéfices permettant de rémunérer les apporteurs

des capitaux et d'être autosuffisante.

Cependant, une attention trop poussée à la

rentabilité risquerait d'éloigner l'institution des pauvres en

faisant une sélection qui écarte ces derniers en vue de minimiser

les coûts et de limiter les risques pouvant affecter le niveau de

performance (GUIRAUD L, 2009). Certains observateurs qualifient cette approche,

« orientée rentabilité », de dérive de

la mission fondamentale de la microfinance (LAPENU C, 2007) et tirent la

sonnette d'alarme en vue de la mise en place des stratégies plus

adaptées. Selon le rapport microfinance banana skins en 2011 (CFSI,

2011), le risque de dérive de mission en microfinance est passé

de la 19ième place à la 9ième

place1(*).

Par contre, une vision trop sociale pourrait aussi aiguiller

à l'application des taux d'intérêts trop bas pouvant

surseoir l'autosuffisance et la pérennité de l'institution

(GUIRAUD L, 2009, p 28). Le défi actuel des ISFD consiste donc à

trouver un juste équilibre, c'est-à-dire être viable et

autosuffisant tout en servant les personnes à faible revenu avec des

taux d'intérêt adéquats (ADAIR P et al, 2010 ; ACDI,

1999).

Sous d'autres cieux2(*), plusieurs institutions ont réussi à le

faire (Gutiérrez-Nieto et al, 2005 ; Luzzi et Weber, 2006

cités par BERGUIGA I, 2009), d'autres par contre n'ont pas pu (Woller

& Schreiner 2002 ; Paxton 2002 ; Cull, Demirguc- Kunt &

Morduch 2006 cités par BERGUIGA I, 2009). En RD Congo, il n'existe

quasiment pas d'études menées sur ce sujet. Considérant

les particularités du secteur, jeune, dynamique et peu professionnel, il

s'avère important de l'analyser.

Problématique

Construire un secteur financier viable et accessible à

tous demeure l'un des défis de plusieurs organismes internationaux (CGAP

2012, PNUD 2006, BIT 2005, AFD 2010). Cet objectif semble avoir plus

d'acception en République Démocratique du Congo où moins

de 6 % de la population a un compte bancaire (FPM, 2013), soit environ

4 millions comptes bancaires pour 72 millions d'habitants.

Malgré le nombre croissant des institutions

financières qui s'installent en RDC (KFW, 2011), la majeure partie de

la population demeure toujours hors du système financier. Le secteur

classique étant incapable d'intégrer les

laissés-pour-compte, considérés comme la couche

essentiellement pauvre (BAD, 2010) l'industrie microfinancière

congolaise, 150 fois plus visible que le secteur classique (KALALA F, 2010 p

18), se présente comme une alternative efficace pour une inclusion

financière des personnes à faible revenu en RD Congo.

Malheureusement, son insuffisance de professionnalisme (BCC 2010, KALALA F,

2006, PASMIF 2007 cité par KALALA F, 2010) constitue une entrave

à cette convergence. Son taux de pénétration a

été de 6,7%3(*) en 2011. De plus, beaucoup de ses institutions sont

encore très loin d'une autosuffisance opérationnelle. Pour

certaines, il s'ajoute une dépendance financière qui handicape

dans bien des cas la viabilité financière.

La moyenne de l'autosuffisance opérationnelle, au

niveau national, est de 98% (BCC 2011, p 44) contre une moyenne de 108% pour la

ville de Kinshasa (BCC 2011 p 92). La somme de ces éléments nous

conduit à la présomption selon laquelle, de manière

globale, les ISFD congolaises ont non seulement une portée sociale

faible mais sont aussi moins viables.

En approfondissant la réflexion, on s'aperçoit

que la plupart des institutions octroyant des crédits de taille

élevée4(*) ont

atteint l'autosuffisance à l'opposé des institutions octroyant

des crédits plus modestes qui se retrouve encore en décas du

seuil. Subséquemment, les institutions qui s'éloignent des

personnes à faible revenu deviennent plus rapidement autosuffisantes. Il

y a donc là une relation négative qui apparait entre ces deux

objectifs.

Au regard de cet état des choses, nous nous

interrogeons sur la possibilité d'une éventuelle convergence

entre l'autosuffisance opérationnelle d'une ISFD et son niveau de

portée sociale en ressortant les principaux écueils à

ladite convergence. Concrètement, nos questions se déclinent de

la manière suivante :

(i) Les institutions de microfinance actives à

Kinshasa peuvent-elles être autosuffisantes tout en ayant une grande

portée sociale ?

(ii) Quels sont les facteurs susceptibles d'être

considérés comme achoppement à ladite convergence ?

(iii) Quelles stratégies mettre en place en vue de

surmonter ces écueils ?

Hypothèses

Nous partons des hypothèses suivantes :

(i) En scrutant les analyses SWOT élaborées par

plusieurs auteurs sur la microfinance en RDC (KALALA 2010, MECRECO 2011, BCC

2011) on se rend compte qu'il est envisageable que les institutions congolaises

en général et Kinoises en particulier soient autosuffisantes en

ayant une grande portée sociale. Cependant, cette convergence se

consolide avec le temps et nécessite donc des efforts en termes de

gouvernance et de maitrise des charges.

(ii) La non maitrise des charges opérationnelles, le

coût élevé de l'octroi de crédit, la mauvaise

qualité du portefeuille, l'application des taux d'intérêt

non adapté, la faible productivité des agents de crédit,

l'ancienneté de l'institution, la non maitrise de la vision et de la

mission de l'institution, la défaillance du système d'information

de gestion, et bien d'autres facteurs peuvent expliquer la non

réalisation de cette double mission.

(iii) S'éloigner du mimétisme et appliquer un

taux effectif global selon les exigences du CGAP, renforcer les

mécanismes d'octroi de crédit, de remboursement et de

recouvrement, adopter des techniques efficaces pour la gestion des

impayés et ainsi améliorer la qualité du portefeuille

(principale de revenus). Adopter un comportement professionnel et rationnel,

tout en identifiant les rubriques de charges les plus significatives, en vue

d'y accorder plus d'attention et ainsi minimiser les coûts. Rester

focaliser sur la mission, bien définir la cible, son rayon d'action et

identifier ses besoins, afin d'offrir les produits adaptés et

réduire les coûts de transaction.

Délimitation du sujet

Les difficultés en termes d'accès aux

données ne nous ont permis de faire une analyse dynamique en vue de

prendre en compte les saisonnalités. Ainsi, nous faisons une analyse

transversale pour trente institutions actives à Kinshasa durant

l'année 2011.

Méthodes et

techniques

Les techniques documentaire, d'observation et d'interview nous

ont permis d'obtenir les informations nécessaires pour une analyse

pertinente.

Les informations recueillies ont été

analysé par les méthodes quantitatives (analyse descriptive,

estimation par enveloppement des données, estimation avec les

méthodes censurées) et qualitatives (analyse SWOT et benchmark).

Intérêt du sujet

Ce mémoire, tachant de dénicher les principaux

achoppements à l'atteinte de l'autosuffisance opérationnelle et

à la portée sociale, présente essentiellement les

intérêts suivants :

A l'issue de cette analyse, non seulement la

littérature sur la microfinance en RDC sera enrichie par cet essai, les

résultats serviront certainement de lumière aux dirigeants des

ISFD dans leur gestion des charges, politiques de crédit, politique

tarifaire, ciblage des clients, etc. Ce cheminement nous permettra aussi de

bien maitriser le fonctionnement de l'industrie microfinancière

congolaise en matière de ciblage, de performances financières en

général et de l'autosuffisance en particulier.

Canevas du travail

Hormis l'introduction et la conclusion

générales, ce travail comprend trois chapitres. . Le premier

abordera, de manière théorique, la question du schisme de la

microfinance. Le deuxième s'appesantira sur l'analyse du schisme dans le

secteur congolais. Et enfin le troisième se basera sur une analyse

critique des résultats de nos estimations et sur une ébauche des

stratégies conduisant à une convergence entre les performances

financières et la portée sociale.

Chapitre 1 : Schisme de la

microfinance : Une revue de la littérature

Après l'avènement de

différents intermédiaires financiers spécialisés

dans le financement en faveur des personnes à faible revenu, un grand

défi se présente à l'horizon. Il s'agit de savoir comment

offrir les services adéquats aux pauvres tout en restant performant et

autonome sur le plan financier. Pour apporter une lumière

théorique à ce sujet, nous partirons d'une présentation

sommaire de deux missions de la microfinance et de leurs interactions (section

1). Ensuite viendra une analyse détaillée sur

l'intermédiation en faveur des pauvres (section 2) en relevant les

éléments à apprivoiser pour son autosuffisance et

l'élargissement de sa portée sociale (section 3) et des

stratégies pour concilier le double objectif (section 4). Enfin une

étude des cas est prévue pour cerner la réalité

sous d'autres cieux (section 5).

1.

Généralités sur la double mission en microfinance

Peu d'outils de développement suscitent autant

d'enthousiasme que celui du microcrédit (LABIE M., 1999). Cela peut

s'expliquer par le fait que la microfinance donne aux pauvres les moyens de

sortir de leur condition précaire, contrairement aux politiques d'aide

au développement menées précédemment et qui

maintenaient les pauvres dans un état de dépendance par l'offre

de services sociaux gratuits (DEBREY V., 2005). Néanmoins pour

être effectivement ce levier efficace du développement, la

microfinance doit changer d'échelle et s'engager sur la voie de la

viabilité financière (CERISE, 2009).

Par l'offre de services financiers aux personnes exclues du

système financier classiques, essentiellement des pauvres, d'une

manière pérenne en vue d'améliorer leur niveau de vie, la

microfinance fait face à deux objectifs. Sociaux d'une part et

financiers d'une autre part. D'aucuns estiment qu'il y a un arbitrage entre ces

objectifs (NIYONGABO E 2007 ; GUIRAUD 2009), d'autres par contre pensent

qu'il y a compatibilité et complémentarité (LAPENU 2007).

Il y en a aussi ceux qui voient la neutralité. Pour mieux position notre

recherche par rapport à toutes ces discussions théoriques, cette

section s'articule autour de principaux aspects du « double bottom

line »5(*) en

microfinance afin de relever les différentes relations existantes.

1.1. La mission sociale de la

microfinance

Si dans les pays du Sud la majorité de la population et

des petites entreprises sont exclues des services bancaires classiques, cette

proportion est particulièrement élevée dans les

États très fragiles tels que la RDC, avec l'un des plus faibles

taux de bancarisation au monde6(*) (AFD 2010). Dans un contexte pareil, les ISFD

déploient des efforts considérables afin de servir ceux qui sont

constamment exclus des systèmes financiers (BERGUIGA 2007). Par cette

intégration des exclus, la microfinance amorce le premier pas de sa

mission sociale (Soulama, 2008 ; Guittiérez-Nieto et al., 2007 et 2009 ;

Serano-Cinca et al., 2010 et Hermes et al., 2011 cités par Kablan

Sandrine 2012). Mais au-delà d'une simple inclusion financière,

les ISFD doivent s'assurer de l'adaptabilité des services offerts aux

besoins de demandeurs. A cela s'ajoute une analyse des effets des produits

fournis sur les activités et/ou le bien-être des

bénéficiaires. Pour ce faire, l'institution est appelée

à analyser son niveau des performances sociales. A ce jour beaucoup

d'outils (le SPI7(*) du

CERISE, FFSI8(*) du CGAP,

SOCIAL9(*) d'ACCION...)

sont mis en place en vue de cerner ce niveau de performances sociales.

Cependant, les avantages à tirer par les

bénéficiaires des services ne doivent pas être

temporairement limités. Il est préférable que l'offre des

services financiers s'aligne dans une logique de long terme. Pour y parvenir,

l'institution doit associer à ses performances sociales les performances

financières. Cela passe par la concrétisation de sa mission

commerciale.

1.2. La mission commerciale

La mission commerciale est le fait, pour une ISFD, de fournir

des services financiers de manière à lui permettre de se

pérenniser et de devenir autosuffisante (Churchille et al 2001). Ceci

sous-entend que les institutions de microfinance doivent adopter des modes de

gestion efficaces basées sur des règles commerciales sûres

et claires, sans sentiment de charité.

Cela conduit naturellement à l'application des taux

d'intérêt, relativement élevé, à même

de couvrir toutes les charges d'exploitation10(*) et de générer des surplus pour la

rémunération des actionnaires. Cette logique de fonctionnement

est nécessaire surtout pour les ISFD n'optant pas pour le

« one shoot »11(*) car la croissance ne peut être financée

par les subventions12(*),

et difficilement par les bénéfices

générés13(*). Mais plutôt par les ressources du

marché. Malencontreusement, rares sont les institutions qui

définissent leur taux d'intérêt en tenant compte de tous

ces éléments (Churchill et al, op cit).

Toutefois, la recherche des performances financières,

avec des taux d'intérêt élevés, conduit parfois aux

effets pervers sur les objectifs sociaux et inversement. La question se pose

donc de savoir le lien existant entre ces deux missions.

1.3. Lien entre les performances

sociales et financières14(*)

La relation existante entre la mission sociale et

financière n'est pas toujours univoque. Pour une bonne analyse de cette

dernière, deux dimensions sont prises en compte pour formuler les

différentes hypothèses : le signe de la relation et la direction

de la causalité (O'Bannon et al, 1993 cité par BERGUIGA op

cit).

Tableau 1 : Interaction entre les performances

financières et sociales

|

Schéma causal

(unidirectionnel ou interactif)

|

Lien positif

|

Lien négatif

|

|

Les PS influent sur les PF

|

|

H1 : hypothèse du bon

management ou de l'impact

social

|

H2 : hypothèse d'arbitrage

|

|

|

|

|

|

Les PF influent sur les PS

|

|

H3 : hypothèse des fonds

disponibles ou slack

organisationnel

|

H4 : hypothèse de l'opportunisme

|

|

Les PS et les PF interagissent

|

|

H5 : hypothèse de la synergie

Positive

|

H6 : hypothèse de la synergie

Négative

|

|

Les PS et les PF n'interagissent pas

|

|

H7 : hypothèse du bon management ou de

neutralité

|

|

H8 : liens complexes entre la PS et la PF

|

Source : Adapté de GIRAUD et BERGUIGA

2007

La première hypothèse suppose que la

satisfaction des clients influe positivement sur le niveau des recettes et donc

de rentabilité, la qualité du portefeuille, bref sur les

performances financières de l'institution. Par contre

L'hypothèse 2 retient le cas de figure où le fait

d'être socialement responsable entraîne des coûts financiers

supplémentaires et, par conséquent, engendre un

désavantage compétitif (Frideman, 1962, 1970 cité par

BERGUIGA). Des charges s'enflent et réduisent par conséquent le

niveau de rentabilité (Cornée, 2006). Et cela conduit à un

arbitrage entre les objectifs sociaux et financiers (GUIRAUD, op

cit).

Concernant l'hypothèse 3, de bonnes

performances financières permettent à l'institution d'avoir une

certaine marge de manoeuvre pour investir dans le domaine social,

améliorer la qualité des services offerts, en passant

évidement par les études sur la satisfaction des clients, cible

plus des pauvres, etc.

L'hypothèse 4 suppose que la recherche de la

rentabilité détourne les yeux de l'institution sur les objectifs

sociaux, la notion d'arbitrage trouve encore du sens à ce niveau. Les

hypothèses 5 et 6 ne sont que des fusions respectives des

hypothèses 1 et 3, et 2 et 4. L'hypothèse 7 suppose l'absence de

relations que ce soit positif ou négatif. Et enfin l'hypothèse 8

suppose une relation complexe c'est-à-dire, à la fois positive,

neutre et/ou nulle. Cela dépend donc de la dimension

considérée (CERISE, 2010).

2. L'intermédiation

financière en faveur des personnes à faible revenu

Par personnes à faible revenu, nous entendons

essentiellement des personnes vivant avec un revenu inférieur au seuil

défini. En RD Congo par exemple, ce seuil est de 2$ par jours. Pour

arriver à cerner la proportion de cette catégorie des personnes

dans le portefeuille d'une ISFD, on se réfère souvent à la

taille moyenne de crédit accordé, la taille moyenne de

l'épargne par individu et le nombre des femmes emprunteuses (LAPENU

cité par CORNEE 2008). Notons que ces personnes, bien qu'exclues du

système classique, possèdent quelques mécanismes pour

obtenir le service d'épargne ou pour bénéficier d'un

crédit.

2.1. Mécanismes de

financement des personnes à faible revenu

On y retrouve principalement trois grandes classes.

Premièrement, le secteur financier informel caractérisé

par la prédominance des transactions en espèces, l'absence

d'enregistrement et de règlementation, l'échelle restreinte des

opérations, la pratique de taux usuraires, les coûts de

transaction faibles, la facilité d'entrée... (Hugon 1996

cité par KALALA 2006, KALALA 2010). Ses activités principales

sont : l'épargne coutumière, les gardes-monnaies, les

préteurs individuels ou usuriers ou clubs d'amis, les financières

et les tontines (KALALA, op cit). Dans cette sphère, l'épargne

est souvent mobilisée à des taux négatifs pour les clients

et le crédit est octroyé avec une rémunération

allant au-delà de 600% l'an.

En deuxième lieu, nous avons le secteur financier

formel. Ce secteur, qui jadis excluait les personnes à faible revenu,

adopte certaines stratégies de rapprochement à cette couche

telles que le « down-scalling ».

En fin, on a le secteur financier semi-formel se retrouvant

à cheval entre les deux premiers. Il est certes régulé,

mais il utilise certaines technologies de la finance informelle. On y inclut la

plupart des ISFD telles que : les institutions mutualistes et les ONG

à volet crédit.

Selon Koveos et al. (2004), les coûts

élevés, essentiellement financiers, du secteur informel par

rapport aux ISFD font que les clients sont de plus en plus nombreux à se

diriger vers les ISFD. Toutefois, signalons que les offres des ISFD aux

personnes n'ayant pas assez de revenus, moins encore des garanties, engendrent

elles aussi des coûts de transaction importants qui se répercutent

in fine sur les clients (TÉNIN FATIMATA 2009, LABIE M, 1999).

Ce faisant, les structures mutualistes semblent être les

plus adaptées et les mieux organisées dans l'offre des services

aux personnes à faible revenu. Cela par le fait qu'elles

développent une relation de proximité facilitant la

réduction des coûts de transactions.

2.2. Le coût de

l'intermédiation en faveur des personnes à faible revenu

Il s'agit essentiellement des coûts liés à

la minimisation des risques de défaillance, aux charges d'exploitation

et enfin aux coûts des ressources.

2.2.1. Coûts de la gestion des risques

S'il est vrai que toute relation de crédit se

caractérise par une incertitude, celle-ci est d'autant plus forte dans

une communauté des pauvres ne disposant pas de garanties telles

qu'exigées par les institutions financières. A cette incertitude

croissante, sont associés des coûts de gestion énormes.

Evoluant dans un marché avec imperfections (Stiglitz

1997, Arkelof 2001), les ISFD ne peuvent pas élucider toute

l'information sur leurs clients, elles essayent juste de minimiser le risque de

défaillance (BERGUIGA op cit).

En amont, elles commencent par optimiser la recherche des

informations sur l'emprunteur. De telles recherches entraîneraient un

coût démesuré pour les prêteurs au vu de faibles

montants de prêts demandés (DEBREY V., 2005). Ensuite, elles

adoptent des stratégies innovantes telles que la collecte

rapprochée des remboursements, la constitution des groupes solidaires,

la formation des clients à la gestion d'entreprise, l'accompagnement des

clients, etc. Ainsi, en rapportant le montant des crédits aux frais de

gestion, le coût relatif apparait élevé. (BERGUIGA, 2007).

En aval, pendant la période post contractuelle, les

ISFD sont obligées de constituer des provisions en vue de gérer

le défaut de crédit dans une certaine mesure.

2.2.2. Charges d'exploitation

L'octroi de crédit de faible montant nécessite,

comme tout crédit, des analyses approfondies en vue d'atténuer le

risque de non remboursement. Eu égard au montant faible à

octroyer, l'offre des services financiers aux personnes à faible revenu

nécessite des coûts relatifs15(*) importants (NIYONGABO E op cit ; Fernando, 2006

cité par NIZAR LAARIF 2011).

De plus, les erreurs les plus typiques et les plus lourdes se

trouvent souvent dans la politique de recrutement et de gestion du personnel

où certaines ISFD accroissent le nombre d'agents salariés au fur

et à mesure de l'augmentation des clients et de la création

d'antennes régionales, sans avoir préalablement

évalué la rentabilité à court et moyen terme de

leurs opérations (Lelart, 2006 cité par BERGUIGA op

cit). A côté de ses charges s'ajoutent les amortissements de

matériels, les frais de loyer, etc.

2.3. Le coût des ressources

Le financement traditionnel des ISFD est souvent

structuré autour de composantes principales suivantes, les fonds

propres, les subventions et emprunts soft16(*), l'endettement au marché et l'épargne

du public. A cette liste s'ajoute les VIM17(*) et la finance du marché pour certaines

institutions telles que Compartamos et Equity Bank et tant d'autres.

D'après certains praticiens de la microfinance,

l'évolution des sources de financement est expliquée par

l'âge de l'institution (De Sousa-Shield et Frankiewicz, 2004 ; Fernando,

2004; Fehr et Hishigsuren, 2006 cités par Tchakouté H, 2011

Churchille, 2001). D'autres par contre estiment que cela est expliquée

par la transformation institutionnelle (White et Campion, 2002 ; Fernando, 2004

; Ledgerwood et White, 2006 cités par Tchakouté H, 2011).

Ces deux thèses peuvent avoir du sens dans la mesure

où la plupart des institutions « start-up » ont un

statut d'organisation non lucrative. Et au fil du temps, elles

acquièrent le statut d'une organisation régulée et

lucrative.

Cela étant, au début de leurs activités,

la plupart des ISFD ont des charges financières quasi-nulles.

Néanmoins, bien que n'étant pas liées au taux

d'intérêt, les subventions sont rattachées à des

coûts d'opportunités et sociaux non négligeables. Avec le

temps, les coûts purement financiers apparaissent. Le caractère

limité et inconstant des subventions pousse les institutions à

mobiliser l'épargne et à recourir au refinancement. A ces

opérations, sont rattachées des taux d'intérêt

débiteurs que doit supporter l'institution.

Tous ces éléments mis ensemble accroissent

sensiblement les charges de l'institution et se répercutent sur la

viabilité financière de l'institution en compromettant son

autosuffisance.

A ce niveau, il est clair que les charges ont une incidence

importante sur l'autosuffisance de l'institution. Cependant il n'est pas le

seul déterminant. Alors quels en sont les autres ? La section

suivante donne un aperçu sur les principaux déterminants de

l'autosuffisance, mais aussi sur la portée sociale.

3. Les déterminants de

l'autosuffisance et de la portée sociale

Dans un premier temps, il s'agira de relever les

éléments les plus déterminants sur l'autosuffisance

opérationnelle. Ensuite, nous relèverons aussi les

déterminants pour la portée sociale.

3.1. Les déterminants de

l'autosuffisance

L'autosuffisance

opérationnelle évalue dans quelle mesure une institution couvre

ses charges d'exploitation avec ses produits d'exploitation (SEEP 2005). Les

meilleures institutions du monde affichent en moyenne une autosuffisance

opérationnelle variant autour de 133% (DESJARDIN, 2005). En RD Congo

cette norme est réduite à la baisse et se situe à 119%

(BCC 2012). Intuitivement, il semble que seuls les produits et les charges

d'exploitation soient les déterminants. Cependant, s'alignant dans le

même ordre d'idée que Ndimanya, (2003) (cité par NIYONGABO

E. 2007), il existe plusieurs autres éléments qui conditionnent

l'autosuffisance opérationnelle. Cette section vise donc à

ressortir les principaux déterminants de l'autosuffisance

opérationnelle.

3.1.1. Charges de l'institution

Parmi les grands problèmes auxquels font face les

institutions de microfinance, il y a lieu de citer la maitrise des charges

opérationnelles. Ces charges sont essentiellement constituées de

: charges financières18(*), provisions pour pertes sur créances19(*), charges

administratives20(*) et

charges salariales21(*).

Vu que les coûts relatifs inhérents à

l'octroi de petit crédit sont très élevés,

l'autosuffisance des institutions servant les personnes à faible revenu

est mise en péril. Cette situation contraint la plupart des ISFD

à un état de dépendance face aux subventions (Brau et

Woller 2004 ; Hermes et Lensink 2007 cités par Maty Sene 2009).

Encore faut-il souligner que ce ne sont pas toutes les institutions qui ont

accès à ces subsides. Celles qui n'en bénéficient

pas se retrouvent donc dans le pire des cas.

Ainsi pour franchir cette autosuffisance, les ISFD doivent

adopter les stratégies du modèle commercial basées sur les

modes de gestion efficace et rationnel (Gebons et Meehan 2000).

3.1.2. Produits de l'institution

Par ses produits sur portefeuille22(*), ses produits

d'investissement23(*) et

ses autres produits d'exploitation,24(*) l'institution doit être à même de

couvrir toutes ses charges et s'aligner dans une logique de long terme

La viabilité nécessite donc un effort

d'efficience dans le chef des institutions en vue d'avoir les charges faibles

et des recettes élevées. Eu égard aux incidences des

charges et des produits, une déduction logique nous fait voir que la

rentabilité de l'institution serait aussi un déterminant de

l'autosuffisance.

3.1.3. Productivité des travailleurs25(*)

Le fait pour un agent de crédit de gérer un

grand portefeuille de crédit permet sans nul doute de minimiser

sensiblement les coûts et par ricochet faciliter l'atteinte de

l'autosuffisance. La norme CGAP préconise qu'un agent de crédit

gère un nombre des clients compris entre 250 et 500 clients. Ce niveau

est toujours difficile à atteindre, surtout pour les institutions moins

professionnelles comme celles de la RDC. Si pour les institutions qui financent

les PME cette norme peut être revue à la baisse, il est cependant

contraire avec les ISFD ciblant les personnes à très faible

revenu.

Cette productivité peut également être

mesurée par le montant net de l'encours de crédit par agent de

crédit.

3.1.4. Qualité du portefeuille

Une mauvaise qualité du portefeuille de crédit a

comme effets : des coûts supplémentaires liés à

la gestion de la délinquance, l'accroissement du risque de non

remboursement et des revenus plus faibles (SEEP, 2005) et par conséquent

des achoppements sur la viabilité financière (KABLAN S, 2012).

La moyenne du PAR30 des IMF congolaises, en 2011, a

été 42 % (BCC 2011), très largement au-dessus du seuil qui

est de 5%.

A côté du portefeuille à risque, on a les

créances irrécouvrables qui donnent une idée sur les

pertes issues du portefeuille de crédit par contrecoup la

réduction des produits du portefeuille. La norme CGAP exige que ce ratio

soit inférieur à 3%.

La plupart des éléments repris dans les

paragraphes ci-haut sont censés figurés dans la composition du

taux effectif global tel que préconisé par le CGAP (1997). C'est

dans cette logique que certains auteurs (Littlefield et Rosenberg 2004

cité par MATY SENE ; AYAYI, 2007) estiment que les ISFD peuvent

couvrir l'intégralité de leurs charges, si elles offrent leurs

services avec des marges d'intérêts adéquates. Selon ces

derniers, le taux d'intérêt adéquat constitue

l'élément fondamental dans l'atteinte de l'autosuffisance

opérationnelle.

3.1.5. Les subventions et les ressources

bonifiées

Les subventions et les ressources bonifiées sont des

financements ne nécessitant pas d'intérêt en contrepartie

ou encore sont faiblement rémunérées. A ce stade, il

n'existe pas encore des dommages sur l'atteinte de l'autosuffisance. Le

bât blesse au niveau des coûts sociaux26(*). Les institutions

bénéficiaires sont souvent contraintes à adapter leurs

politiques de crédit, des taux d'intérêt, montant plancher,

montant plafond... aux décisions des donateurs de fonds. Pourtant ces

décisions ne sont pas souvent orientées dans la logique

commerciale. Parfois, les subventions incitent les institutions à des

comportements laxistes (KABLAN S, 2012). In fine, les institutions

bénéficiaires demeurent dans une situation de dépendance

financière et n'arrivent pas à être autosuffisantes.

De plus, les clients bénéficiaires des

crédits à des taux bonifiés perçoivent parfois cela

comme des dons déguisés. Il se suit donc un niveau

élevé de défaut stratégique. Espérant avoir

toujours les subsides, les ISFD ne prennent pas souvent des décisions

palliatives. Or en réalité, les subventions n'ont qu'un

caractère passager, ainsi la pérennité d'une institution

ne peut en dépendre de manière exclusive.

Toutefois, actuellement, certains de bailleurs de fonds

exigent à leurs partenaires ISFD un effet de levier financier important

avant la fin de leur intervention et adoptent la politique de la

dégressivité de leur apport au fonctionnement de l'ISFD.

3.1.6. Autres déterminants

Dans un premier temps, la technologie de l'institution en

terme de produits offerts, la qualité du système d'information de

l'institution, le niveau de compétence de son personnel, les politiques

de motivation des travailleurs peuvent avoir des effets, de façon

indirecte, sur l'atteinte de l'autosuffisance opérationnelle (Maty Sene

2009, Kablan S., 2012,). Cela dans la mesure où ils permettront à

l'institution d'être plus efficace et efficiente et par ricochet

contrôler ses coûts opérationnels.

Dans un second temps, l'adaptation du produit aux besoins des

clients et la satisfaction des clients permettront à ceux-ci de bien

utiliser le crédit reçu, par ricochet de rembourser facilement et

in fine accroitre les recettes de l'institution.

A côté de ces éléments, on peut

adjoindre la dimension temporelle. En effet, beaucoup d'auteurs affirment que

l'ancienneté de l'institution est très substantielle dans

l'atteinte de l'autosuffisance. Ils estiment qu'une institution ne peut

être viable financièrement qu'au-delà de cinq ans

d'existence (ACDI 2002, Debrey op cit ; ADAIR P et BERGUIGA i 2010).

A cette liste, KABLAN S. (2012) intègre les variables

telles que : le statut juridique, la taille de l'institution, la

proportion des actifs non productifs et la méthodologie du crédit

(individuel ou de groupe).

3.2. Déterminants de la

portée sociale

3.2.1. La mission et la vision

Avant toute chose, l'institution doit bien définir la

cible et son champ d'intervention. Ces éléments donneront une

ligne de conduite à l'institution de manière à

élargir sa portée sociale. Du reste, un penchant social doit se

faire remarquer dans cette formulation.

Ensuite, il s'agira d'examiner les décalages entre les

actions pratiques et la mission théorique telle que reformulée.

L'ISFD doit être à même de cibler des

bénéficiaires répondant au profil défini dans ses

orientations stratégiques. Ce ciblage peut être

géographique, c'est-à-dire l'ISFD se localise dans une zone

à faible niveau de vie et n'ayant pas ou ayant moins d'institutions

financières. Il peut aussi s'agir d'un ciblage individuel, l'ISFD

sélectionne les personnes à faible revenu et sollicitant des

crédits à faible montant. En dernier, ce ciblage peut aussi

être méthodologique, c'est-à-dire adapter sa

méthodologie au profil de personnes à faible revenu. Cela passe

souvent par la mise en place des techniques spécifiques telles

que : le crédit à caution solidaire, le crédit

warranté, le leasing...

3.2.2. Qualité des services

Une institution qui arrive à offrir des services

adaptés aux besoins de sa cible a plus des chances d'avoir une

portée sociale plus grande.

Cette bonne qualité est perçue au travers

l'étendue de la gamme des services que l'ISFD met à la

disposition de ses bénéficiaires, le niveau de proximité

de services rendus, Le taux d'intérêt qu'il applique, le temps et

tant d'autre.

3.2.3. La responsabilité sociale envers les

clients

Il s'agit pour l'institution de mettre en place des

mécanismes lui permettant d'être responsable de ses actes.

L'institution devra sécuriser ses clients contre le surendettement,

mettre en place des mécanismes adaptés dans le traitement de

recours et dans la pratique des recouvrements. L'institution doit aussi

assurer la confidentialité des données fournies par les clients

ainsi que la transparence à l'égard de ce dernier.

3.2.4. Les autres déterminants

D'aucuns prétendent que le statut juridique joue un

grand rôle dans le niveau de portée sociale. En ce sens, une

institution ayant un statut de coopérative aura une portée plus

étendue qu'une institution non mutualiste. A cela, s'ajoute les

éléments tels que le niveau de la réglementation et de la

supervision, la typologie des crédits (en groupe et individuel).

Généralement, le crédit des groupes est utilisé

pour des personnes n'ayant pas assez de revenus. Une institution qui n'offre

pas ce crédit aura théoriquement une portée sociale

faible. Comme dernière variable, il y a certains auteurs qui estiment

que l'aspect temporel est très déterminant. Selon eux, ce n'est

qu'à un certain âge qu'une institution peut se lancer dans

l'élargissement de la portée.

4. Stratégie de

convergence : Ciblage des personnes à faible revenu et

autosuffisance

Il s'agit ici de relever les principales stratégies que

doivent implémenter les ISFD afin d'élargir leur portée

sociale et d'être autosuffisante.

4.1. La gestion des risques de la

mission sociale27(*)

La mission sociale des institutions de microfinance les

expose à des risques importants si les groupes cibles ne sont pas bien

définis, et si des mécanismes de suivi ne sont pas mis en place

pour assurer une meilleure adéquation des services financiers fournis

aux besoins réels de leur clientèle actuelle et potentielle

(Churchill, 2001 p 13). Subséquemment, l'institution doit veiller

à fournir des services financiers appropriés (i) à

plusieurs personnes (ii) à faibles revenus (iii) afin d'améliorer

leurs conditions de vie (iv). Pour ce faire, un accent particulier doit donc

être mis sur les 4 M (Churchille op cit).

Encadré 1 : la gestion de la

mission sociale, la stratégie de 4M.

- La Mission : l'institution doit avoir

une mission claire, bien définie, intérioriser par les

stakeholders et s'articulant aussi bien sur l'aspect commerciale que sur le

social. Ainsi, l'institution doit avoir une mission qui exprime son attachement

à des personnes à faible revenu.

- Le Marché : l'institution doit

être en mesure de cerner les attentes et les besoins de son marché

cible. Cela peut passer les études du marché de manière

régulière.

- Le Suivi de la clientèle et la Mesure

d'Impact : au-delà de l'étude du marché, pour

déterminer si une institution satisfait le marché ciblé ou

si ses services sont en train d'atteindre les objectifs fixés on utilise

généralement deux indicateurs.

Ces indicateurs sont : le niveau moyen de prêt et

le pourcentage des clients femmes. Le suivi du niveau moyen de prêt est

surtout important pour les nouveaux clients parce que malgré le fait que

le niveau moyen de l'ensemble des clients augmente quand les IMF se

développent, les prêts aux nouveaux clients doivent demeurer

constants. Si la valeur augmente (surtout si elle augmente plus rapidement que

l'inflation), cela pourrait signifier que l'IMF s'écarte de son

marché cible d'origine.

- Manager la croissance : l'institution

est appelée à bien analyser ses capacités humaines et ses

ressources fiduciaires avant de se lancer dans une croissance. Dans cette phase

une surveillance doit se faire remarquer sur le taux de rétention de la

clientèle, indicateur par défaut du taux de fidélisation

de la clientèle.

Source : Adapté de Churchill et Al,

2001

4.2. La Gestion des risques de

crédit

Cette gestion doit débuter par la conception d'un

produit adapté aux besoins des clients. L'obtention des fonds ne doit

pas être la seule raison qui unit les clients à l'institution.

Mais bien plus, le crédit doit permettre une internalisation de la

relation client-institution.

Après la conception d'un produit adapté, une

analyse approfondie doit se faire au niveau de la sélection des clients.

A ce niveau ; il est souhaitable de ne pas omettre la technique de 5 C

dans les analyses (Churchill, 2001). C'est-à-dire, tenir compte du

caractère du client, de sa capacité à rembourser, de son

capital, de ses cautionnements et des conditions dans lesquelles son

activité évolue. Cela doit être appuyé par les

techniques innovantes telles que : la caution solidaire, les incitations

dynamiques et tant d'autres.

A ce niveau, cette théorie de 5C avec une orientation

essentiellement commerciale semble se rapprocher avec la théorie de 4M

ayant une orientation purement commerciale. Ainsi, la convergence peut avoir

encore du sens au travers de ces deux théories.

Les études des marchés menées au niveau

de la mission sociale permettra l'institution de bien comprendre les

capacités, le caractère, le cautionnement... afin de proposer un

produit répondant au maximum au profil de la cible. En ce sens,

l'analyse de 4M sert d'appui à l'analyse de 5C. Ces deux

éléments mis ensemble permettent à l'institution

d'être non seulement performante mais aussi avoir une grande

portée sociale.

Certes, cette démarche atténuera le risque de

défaillance, cependant il est irréaliste de vouloir atteindre un

niveau de risque zéro. Cela étant, les mécanismes de la

gestion des impayés doivent servir de support. La littérature en

propose plusieurs.

- Inculquer la culture institutionnelle aux clients et

membres ;

- Orienter et informer les clients sur les politiques de

l'institution ;

- Accorder les primes d'encouragement aux meilleurs agents et

mettre en place des contrats de performances ;

- Fixer les pénalités sur la

pré-défaillance (mesures de dissuasion);

- Mettre en place les incitants dynamiques pour les

clients ;

- Restructurer le crédit en cas de risque pur

(rééchelonnement et refinancement).

Certains ratios (portefeuille à risque, taux de

créance irrécouvrable, taux de provisionnement de créance,

taux de recouvrement et le taux de rééchelonnement) doivent

servir des signaux aux dirigeants de l'institution.

4.3. La fixation des taux

d'intérêt adaptés

Plusieurs institutions de microfinance africaines (PAPME,

PADME, FECECAM...) ont pu atteindre leur autosuffisance grâce non

seulement à une meilleure gestion des risques de crédit mais

à des taux d'intérêt effectif déterminés

conformément aux normes et meilleures pratiques existantes dans le

monde.

Cependant, cette question du prix des crédits n'est pas

perçue de la même manière par de différentes

tendances.

Pour la première école, constituée en

particulier des ONG du Nord et de leurs partenaires du Sud défend le

principe que les pauvres ne peuvent pas payer les taux d'intérêt

aux prix du marché et qu'en conséquence, il faut leur

prêter à des taux d'intérêt très bas28(*) (Acclassato D., 2006).

La deuxième école, celle des caisses

d'épargne et de crédit et les mutuelles, leurs

Fédérations adoptent des taux d'intérêt en dessous

de ceux du marché quand les états dans lesquels ils fonctionnent

les y autorisent. Elles le peuvent car elles rétribuent peu ou pas du

tout l'épargne collectée ou alors bénéficient des

lignes de crédit subventionnées et/ou de dons (Vincent F.

1999).

Enfin la troisième école est celle des

organisations qui veulent gérer les microcrédits en couvrant

toutes les charges afin d'atteindre l'autosuffisance et de pérenniser

leurs actions de manière à sortir les pauvres de l'exclusion

bancaire (Maty Sene, 2007).

Ainsi, ces institutions appliquent des taux

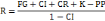

d'intérêt (R) effectif tel que le préconise CGAP (1997). Ce

taux comprend : les frais généraux (FG) (frais

administratifs et opérationnels) ; les créances

irrécouvrables(CI) ; le coût de ressource(CR) ; le taux

de capitalisation (K) et enfin les produits de placements (PP). La

formule pour le calculer se présente comme suit :

Ce taux qui dans certaines mesures apparait

élevé n'asphyxie en rien les clients micro entrepreneurs. En

réalité, Les rendements des activités de ces petits

commerçants sont aussi plus élevés par unité de

capital que ceux de plus grosses entreprises. Les travaux de recherche

menés en Inde, au Kenya et aux Philippines (Mahajan, Vijay, et Ramola,

2003) ont montré que le taux annuel moyen du rendement de

l'investissement dans des micro-entreprises pouvait aller jusqu'à 847 %

contre un taux d'intérêt variant dans le 60% annuel

appliqué en microfinance. Cela étant, l'application de ce taux

n'est donc pas un frein pour la mission sociale.

Du reste, certaines institutions utilisent cet argument pour

dissimuler leurs contre-performances. Elles appliquent des taux

d'intérêt très élevé et de manière

arbitraire afin d'accroitre leurs produits financiers tout en pensant qu'elles

pourront mieux atteindre la viabilité. Cette tarification peut

être considérée comme un élément

d'inefficacité et de non rentabilité si elle n'est pas

adaptée aux réalités de la clientèle ciblée.

4.4. La maitrise des charges

opérationnelles

Considérant la spécificité de

l'activité de microfinance, les ISFD doivent adopter une politique de

rationalisation des charges en vue de demeurer très compétitives.

Cela peut passer par plusieurs techniques. Etant donné que la part la

plus importante des charges d'une institution est composée des charges

salariales, les institutions de microfinance ne doivent pas avoir un nombre

élevé du personnel administratif au détriment des agents

de terrain. De surcroît, les agents de terrain doivent être

très productif tel que le recommande les normes

internationales.29(*) La

mise en place de contrat de performances et des autres mesures d'encouragement

est très importante à ce niveau.

4.5. La protection des

consommateurs

Pour arriver à une tarification responsable,

au-delà des recommandations CGAP sur le calcul du taux

d'intérêt, le groupe CERISE préconise une méthode

qui conduit les institutions à rationaliser leurs charges. En effet, une

institution ayant un taux d'intérêt effectif annuel

supérieur au coût de ressources en pourcentage plus 30% est ne

protège pas ces clients. En effet, ceci n'est pas un plafonnement du

taux d'intérêt. Mais seulement, l'institution est appelée

à mieux gérer ces les composantes endogènes du taux

d'intérêt selon CGAP. Le coût de ressources est mis à

coté car il est exogène à l'institution et par

conséquent non maitrisable par cette dernière.

Pour arriver à cette tarification responsable, l'autre

alternative serait de favoriser la compétitivité afin d'avoir un

secteur très concurrentielle ou les institutions cesseront d'être

des « price-maker » pour devenir des

«price-taker ».

De plus cette tarification doit être bien claire aux

clients de manière à leur permettre de faire un choix entre

différentes possibilités qui leurs seront offertes. A cela doit

s'ajouter les mécanismes de lutte contre le surendettement, un

traitement respectueux des clients et résolution efficace de leurs

plaintes, la confidentialité de leurs données.

5. Analyse des études

empiriques

Comme souligné plus haut, l'enjeu actuel de la

microfinance demeure la capacité des ISFD d'atteindre la

viabilité financière et de ne pas tourner le dos à sa

clientèle traditionnelle. Plusieurs études empiriques

démontrent qu'il est toujours possible pour une institution de servir

les pauvres et être viable sur le plan financier30(*).

Cependant, il ressort de certaines études que le

ciblage des personnes à faible revenu entraine des contre-performances

et cela handicape l'autosuffisance opérationnelle. Ces résultats

contradictoires ne permettant pas toujours de valider l'hypothèse d'un

lien univoque entre ces deux éléments sous étude.

Cette partie reprend non seulement les différents

travaux sur le lien entre soutenabilité et le ciblage des pauvres (1)

mais aussi les études sur les déterminants de l'autosuffisance

pour les institutions ciblant les pauvres (2).

5.1. Analyse empirique du lien

« ciblage des pauvres et autosuffisance »31(*)

Les travaux réalisés par Schreiner et

Woller (2002) ont confirmé la simultanéité entre

ciblage des pauvres et autosuffisance de l'institution. En effet, pour

comprendre la relation entre l'autosuffisance financière et le niveau du

ciblage des pauvres, cette étude examine les causes déterminantes

de l'autosuffisance financière de 13 institutions bancaires de village

(« village banks ») sur une période de trois ans

(1997-1999) d'une part et d'autre part, elle utilise des indicateurs exprimant

le six aspects de la portée sociale de Schreiner. Les résultats

de cette étude suggèrent que les deux volets social et financier

peuvent être conjointement atteints, exceptionnellement en adoptant des

stratégies appropriées : charger un vrai taux élevé

d'intérêt, faire l'utilisation productive des agents de

crédit, payer des salaires appropriés, et réduire les

coûts administratifs.

Gutiérrez-Nieto et al (2005)

montrent aussi qu'il n'y a pas nécessairement d'arbitrage entre le

ciblage des pauvres et la soutenabilité des activités. Ils

utilisent des outils de gestion pour tenter de valider la

complémentarité entre ces deux dimensions en appliquant la

méthode d'enveloppement des données à 30 IMF

d'Amérique Latine. Leurs résultats montrent qu'il y a

plutôt un effet « pays » et un effet

« statut » sur une combinaison efficace de deux objectifs.

Concrètement, le niveau de l'infrastructure de chaque pays et le statut

de l'institution considérée influence significativement la

convergence de cette double mission.

Morduch Cull et Demirguc-kunt (2006)

utilisent dans leur étude des données sur 124 IMF, dans 49 pays

(Asie, Afrique, MENA), pour cerner de la relation entre la viabilité

financière et la profondeur de la portée sur trois types

d'institutions: Contre toute attente, les résultats obtenus, montrent

que les institutions ne deviennent pas viables avec le temps seulement mais

plutôt et surtout avec une concentration, de plus en plus, sur ses

anciens clients en leur accordant de grands prêts ».

Pour capter les effets temporels, Paxton

(2002) a comparé dans son étude les clientèles de

18 IMF, choisies au moment de l'étude, entre 7 et 27 ans d'existence,

situées en Amérique latine et en Afrique qui octroient des

crédits aux « pauvres ». Cet auteur a corrélé le

degré de pauvreté des clients à la viabilité

financière de l'institution. Les résultats montrent

l'inefficacité de la dimension temporelle. Plus la proportion des

pauvres a été élevée et plus l'institution avait

des difficultés à être indépendant de subvention.

5.2. Analyse empirique des

déterminants de l'autosuffisance

Partant d'une étude sur la BUUSAA GONOFAA32(*) (BG) en Ethiopie,

Teshome yohannes et Marc-mees (2007), soulignent qu'il est

possible de servir les pauvres et avoir des performances élevées

sur le plan financier. La taille moyenne des crédits faibles, le

pourcentage des femmes, la localisation de cette institution entérine

que la BG cible les plus pauvres. Le tableau 2 nous donne un aperçu

globale de la dite étude.

Tableau 2 : Les performances financière

de BG (en 2006)

|

BG

|

Afrique de l'est

|

IMF africaines de petite taille

|

Moyenne des IMF africaines

|

|

Années d'opération

|

6

|

8

|

6

|

8

|

|

Clients actifs

|

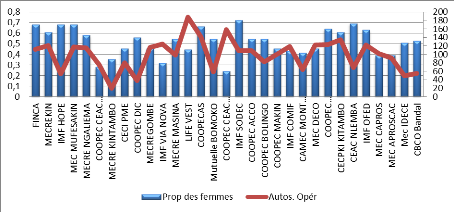

17.860

|

18.640

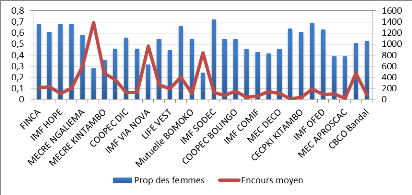

|

9.821

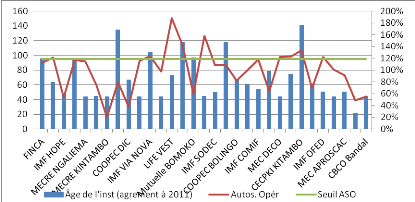

|

11.698

|

|

Solde moyen crédit en cours

|

51,5

|

110,8

|

80,0

|

176,9

|

|

% de femmes

|

76

|

54

|

64

|

57

|

|

Frais administratifs/total

Actifs

|

5,5%

|

7,2%

|

15,3%

|

8,7%

|

|

Clients par agent de crédit

|

388

|

319

|

254

|

254

|

|

Portefeuille à risque 30 jours

|

0,3%

|

4,6%

|

4,3%

|

4,6%

|

|

Rendement des actifs

|

25,1%

|

-2,5%

|

-10,2%

|

-2,2%

|

|

Autosuffisance opérationnelle

|

132%

|

108,9%

|

81,1%

|

104,4%

|

Source : Teshome yohannes et Marc-mees 2007

(Zoom Microfinance)

Au-delà de la de sa fidélité à sa

clientèle cible, ces données mettent en exergue le niveau des

performances impressionnantes affiché par la BG. Son ratio

d'autosuffisance opérationnelle a été pratiquement

égal à la norme33(*). Les analyses de Teshome et Mees

montrent que la BG est arrivée à de tels

résultats par la mise en place des stratégies de rationalisation

des charges, la bonne maitrise de la qualité du portefeuille,

l'amélioration du rendement du personnel en général et des

agents de crédit en particulier et la décentralisation de la

décision au niveau des agences : grande rapidité de

réaction pour les renouvellements (maximum 24 heures), ce qui limite les

coûts d'opportunité.

Les conclusions de NIYONGABO Ephrem sur une

étude effectuée une année plus tard étayent les

arguments de Teshome et Mees. NIYONGABO présente les

mécanismes mise en place par une institution burundaise (FENACOBU) pour

être viable financièrement tout en servant les personnes à

faible revenu.

Tableau 3 : performances de la

FENACOBU

|

2002

|

2003

|

2004

|

2005

|

|

Crédit moyen

|

83$

|

95$

|

98$

|

112$

|

|

Année d'existence

|

18

|

19

|

20

|

21

|

|

Rendement d'actif

|

0,53

|

4

|

4,4

|

4,88

|

|

Ratio de créance irrécouvrable

|

0,0156

|

0,0108

|

0,0143

|

0,2995

|

|

Ratio frais généraux

|

0,3879

|

0,3889

|

0,5016

|

0,7695

|

|

Indice de dépendance aux subventions

|

2

|

-33

|

-36

|

-50

|

|

Autosuffisance opérationnelle

|

108

|

139

|

138,4

|

180,7

|

Source : NIYONGABO Ephrem

Au-delà des stratégies accoutumées, la

FENACOBU avait mis en place une politique de collecte de l'épargne

à terme spéciale34(*) très efficace, celle-ci lui a permis de faire

des placements et d'accroitre ses produits financiers, par ricochet ses revenus

d'exploitation.

En ce qui concerne les charges d'exploitation, bien qu'un

écart s'exprime en 2005, une relative maitrise se fait remarquée

pendant les trois premières années. La FENACOBU a tout de

même affiché un ratio d'autosuffisance opérationnelle

au-delà de la norme.

Au regard de ce premier chapitre, il s'est avéré

que la possibilité pour une institution d'être autosuffisante tout

en servant les personnes à faible revenu est très loin

d'être exclue. Cependant, la littérature empirique

révèle quelques éléments substantiels à

endiguer. Il s'agit essentiellement du niveau de charge d'exploitation, de la

qualité du portefeuille, de la productivité des agents de

crédit, ... Certains auteurs soulignent l'importance des aspects

additionnel tel que : l'âge de l'institution, sa forme juridique, la

qualité de ses produits offerts, la méthodologie des

prêts...

Chapitre 2 : Analyse

empirique du schisme en microfinance à Kinshasa

Après une auscultation théorique, il se

suit une analyse axée directement sur la sphère d'étude.

Cette démarche nous permettra d'avoir une idée sur la

validité de nos hypothèses dans le contexte Kinois.

Pour ce faire, nous partirons d'une présentation

sommaire de l'industrie de la microfinance à Kinshasa (Section 1).

Après cela, il s'agira de faire une analyse descriptive et tendancielle

de nos données (section 2) pour finir avec la méthodologie

d'étude (Section 3). Dans cette dernière, l'accent sera mis sur

les techniques d'échantillonnage, les méthodes de traitement, la

description des données ainsi qu'une spécification des

modèles.

1. Aperçu de

l'industrie de la Microfinance à Kinshasa

Il s'agit ici de relever les performances de

l'industrie de microfinance à Kinshasa. Ainsi, nous parlerons des

performances financières et de la portée sociale.

1.1. Les performances financières du secteur

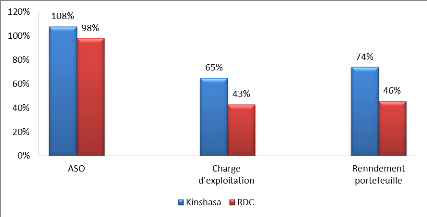

Avec un ratio d'autosuffisance opérationnelle

situé à 108% en 2011, les institutions actives à Kinshasa

font encore face au défi de la viabilité financière.

Néanmoins, comparées aux performances de la RDC, Kinshasa affiche

une situation plus satisfaisante.

Ces performances en deçà de la norme sont

expliquées entre autre par la non maitrise des charges

opérationnelles par les institutions actives à Kinshasa. Le ratio

de charge d'exploitation s'est situé à 65%, largement au-dessus

de la norme.

Graphique 1 : Benchmark des performances

Kinshasa vs RDC

Source : Adapté BCC

2011

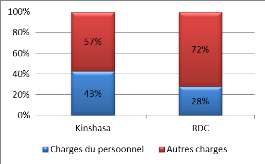

Par ailleurs, l'une des causes de la non efficience des

institutions actives à Kinshasa est le niveau des charges du personnel

élevé par rapport aux institutions de la RDC. Eu égard au

niveau moyen de salaire relativement élevé à Kinshasa

qu'à l'intérieur du pays (FPM 2012), la forte pondération

des charges du personnel se repercute négativement sur les performances

des institutions Kinoises.

Graphique 2 : Benchmark des charges Kinshasa

vs RDC

Source : Adapté de la BCC

2011

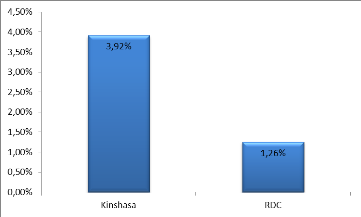

Toutefois, cette non éfficience dans la gestion des

charges est contrebalancée par un niveau satisfaisante du rendement du

portefeuille (Graphique 1) et du rendement des fonds propres.

Graphique 3 : Benchmark ROA kinshasa vs

RDC

Source : Adapté de la BCC

2011

1.2. Portée sociale

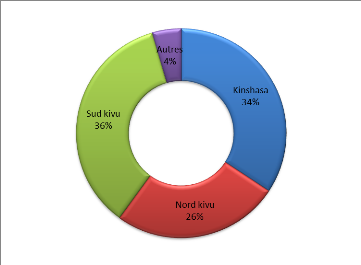

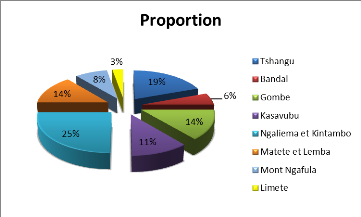

Actuellement, Kinshasa est le deuxième pool de la

microfinance en RD Congo. Elle comptait 42 institutions (mutualiste et non

mutualiste) en décembre 2011. En termes d'encours des crédits

octroyés, les institutions de la ville de Kinshasa renfermaient 34% du

total encours en 2011.

Graphique 4 : répartition des ISFD en

RDC

Source : Adapté de la BCC

2011

Pour ce qui est des clients servis, la ville de Kinshasa a

encore occupé la première position avec près des 43% du

total épargnant. De plus, les femmes ont représenté la

plus grande proportion avec près de 80%.

En ce qui concerne leur localisation, la plupart de ces

institutions se retrouvent dans la commune de la Gombe (33%). La raison

essentielle de cette localisation est le niveau de proximité avec le

plus grand centre commercial de la ville. Du reste, certains coins

reculés se retrouvent dépourvu d'institutions de microfinance.

Faute du niveau de vie et du niveau d'activité faible, les institutions

refusent de s'installer dans ces quartiers. Bref, il ne s'agit pas vraiment du

niveau de pauvreté ou de l'adéquation avec la cible qui importe

sur le choix de la localisation. Les institutions actives à Kinshasa

sont plus orientées par le niveau d'activité commerciale car en

réalité la microfinance n'a des sens que pour les pauvres

dynamiques et rentables.

1.3. La gouvernance

La majorité des institutions actives à Kinshasa

ne disposent pas des visions stratégiques bien définies, claires

et intériorisées par les parties prenantes. Le départ

étant mal défini, il est très difficile pour ces

institutions kinoises de faire ceux pourquoi elles ont été

créée. Ce faisant, la probabilité de s'éloigner de

leur cible est donc très élevée. A cela s'ajoute le faible

niveau de capital humain dont fait preuve l'industrie de la microfinance

à Kinshasa. Une étude menée par les étudiants du

CCAM (2012) a démontré que la plupart des agents de terrain

n'avait pas assez des connaissances en matière de crédit. De

surcroit les formations reçues après l'embauche ne se limitaient

qu'à une formation d'intégration. Par conséquent, les

performances de ces agents de terrain sont restées dans la plupart de

cas faibles.

En ce qui concerne la collecte, la circulation, le traitement

et la diffusion de l'information, les analyses de la banque centrale du Congo

(2011) révèlent que seuls 33% des institutions ont disposé

d'un système d'information de gestion à même de faciliter

les transactions et de générer les informations

financières dans un délai raisonnable. Avec une base

d'informations non fiable, il est difficile pour ces institutions de prendre

des décisions efficaces de manière à améliorer

leurs performances financières ainsi que leur portée sociale.

2. Analyse descriptive des données

Cette analyse est basée sur un échantillon de

trente-une institutions actives à Kinshasa pendant la période

2011.

2.1. Analyse uni variée sur les performances

financières

- Quelques statistiques

De manière globale, le tableau suivant illustre que les

institutions sous études ne sont pas performante sur le plan financier.

La moyenne du PAR30 est largement au-dessus de la norme de 5% et se situe

approximativement à 16%. Il est de même pour les autres

indicateurs qui sont au-dessus au-delà des normes.

Tableau 4 : Les performances

financières des institutions sous étude

|

PAR 30

|

ASO

|

ROA

|

Ratio des Charges op

|

Taux d'intérêt

|

|

Moyenne

|

0,159

|

0,9873

|

0,017

|

0,49992

|

0,531

|

|

Max

|

0,567

|

1,8800

|

0,072

|

0,71700

|

0,660

|

|

Min

|

0,043

|

0,1990

|

0,0002

|

0,2899

|

0,280

|

|

Ecart-type

|

0,1313

|

0,3658

|

0,0183

|

0,108865

|

0,066

|

|

Médian

|

0,120

|

1,0800

|

0,0226

|

0,4670

|

0,520

|

Source : Enquêtes de

l'auteur

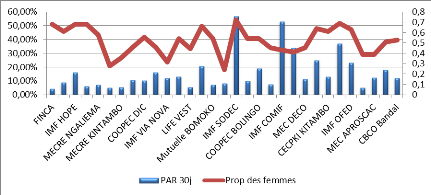

- L'autosuffisance opérationnelle et PAR 30

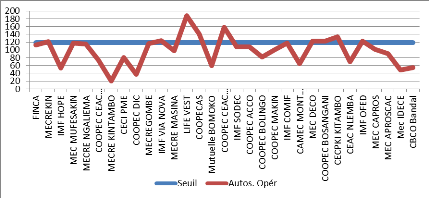

Au seuil de 119%, la plupart des institutions n'ont pas pu

franchir le cap et être autosuffisantes sur le plan opérationnel.

La moyenne a été de 98%. En effet, cette situation n'est que le

reflet d'une inefficience dans la gestion des charges et d'une mauvaise

qualité du portefeuille. Du reste, il y a des institutions qui se sont

démarquées en affichant des performances très

élevées. La valeur maximale a été de 188%. En

opposé on retrouve des institutions moins performantes avec un ratio

d'autosuffisance opérationnelle de 19%.

Graphique 5 : Autosuffisance

opérationnelle des institutions sous étude

Source : Enquêtes de

l'auteur

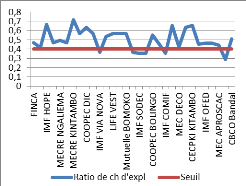

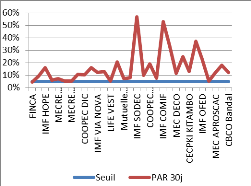

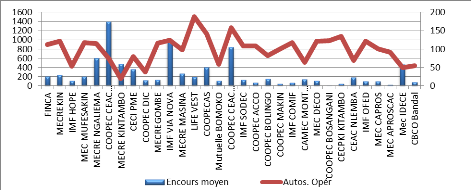

Pour ce qui est du portefeuille à risque, pratiquement

toutes les institutions ont affiché un PAR 30 de plus de 5% (15,9% de

moyenne). Pareille pour le ratio de charge d'exploitation qui est restée

supérieur à 40% pendant la période d'étude (49,9%

de moyenne). Néanmoins, le PAR30 minimal est de 4,3 et le ratio de

charge d'exploitation de 28,9%.

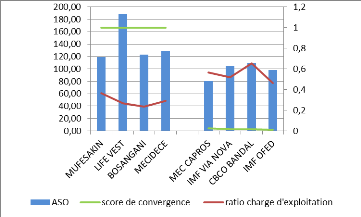

Graphique 6 : Le portefeuille à risque

30 et le ratio de charge d'exploitation

Source : Enquêtes de

l'auteur.

2.2. Analyse uni variée sur le niveau d'encrage

sociale

- Quelques statistiques

L'encours moyen de crédit en 2011 a été

de 605357 USD. Du reste, le niveau de dispersion très

élevé démontre qu'il y eu des écarts très

significatives parmi les institutions sous études.

Tableau 5 : Indicateurs de portée

sociale

|

Encours de crédit

|

Nombre des clients

|

Encours d'épargne

|

Nombre des femmes

|

Taille moyenne de crédit

|

|

Moyenne

|

605 357

|

3 004

|

3 935 846

|

1 951

|

267,327419

|

|

Max

|

12 845 747

|

61 825

|

54 611 584

|

42 041

|

1390,52

|

|

Min

|

950

|

35

|

3 455

|

14

|

80,62

|

|

Ecart-type

|

2292873

|

11070

|

13570836

|

7538

|

210,178376

|

|

Médian

|

105 082

|

513

|

112 856

|

236

|

141,57

|

Source : Enquête de

l'auteur.

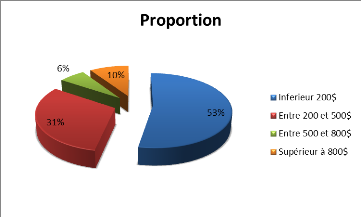

En se basant sur la taille moyenne de crédit comme

indicateur de ciblage individuel, il s'avère que 53% des institutions

constituant notre échantillon ont une taille moyenne de crédit

inférieure à 200 dollars.

Tableau 6 : intervalles de classe des

crédits moyens

|

Nombre

|

|

Inferieur 200$

|

17

|

|

Entre 200 et 500$

|

10

|

|

Entre 500 et 800$

|

2

|

|

Supérieur à 800$

|

3

|

Source : Enquête de

l'auteur

Ce niveau faible de crédit moyen nous conduit à

la présomption selon laquelle les institutions sous études ont

un niveau d'encrage social élevé.

Graphique 7 : Intervalles de classe des

crédits moyen

Source : Enqête de l'auteur.

En faisant un rapprochement entre le critère de ciblage