Epargne et dépenses de consommation des ménages en milieu rural. Cas du village d'Adjamé Bingerville en Côte d'Ivoire( Télécharger le fichier original )par Fabrice Oswald TANOH Université Félix Houphouët Boigny Abidjan - Master 1 de sociologie économique 2012 |

II-2-1 Les dépenses cérémonielles &&&&&&&&&&&&&&&.& &&& 77 II-2-2 Le transport et la communication &&&&&&&&&&&&&&&&& 78 II-2-3 Les loisirs et l'habillement &&&&&&&&&&&&&&&&&&&.&& 78 II-3 La clé de répartition des dépenses deconsommation dans le ménage &&&&&&&&&&&&&&&&&&& 79 Chapitre 3- LES REPRESENTATIONS SOCIALES LIEESA L'EPARGNE DES MENAGES &&& 80

5 I - Les représentations sociales liées à l'épargne des ménages&& &&80 I -1 Idéologies culturelles liées à l'épargne des ménages 80 I -2 Croyances religieuses liées à l'épargne des ménages&&&&&& && 82 I -3 Les perceptions psychosociales de l'épargne des ménages &&&&&& 84 II - Les structures formelles ou informelles d'épargnedes ménages d'Adjamé Bingerville &&&& &&&&&&&&&&&& 85 II-1 Les Institutions de Microfinance (IMF) &&&&&&&&&&&&&&&& 85 II-2 Les mutuelles &&&&&&&&&&&&&&&&&&&&&&&&&&&& 86 II-3 Les tontines &&&&&&&&&&&&&&&&&&&&&&&&&&&&& 87 II-4 Les associations coopératives &&&&&&&&&&&&&&&&&&&&& 89 Chapitre 4- LES FORMES ET LES ENJEUX DE L'EPARGNEDES MENAGES D'ADJAME BINGERVILLE &&&&&&&& 90 I - Les formes d'épargne des ménages &&&&&&&&&&&.&&&&&&. 90 I -1 L'épargne religieuse &&&&&&&&&&&&&&&.&&&&&&&&&& 90 I -2 L'épargne à la maison ou épargne thésaurisée &&&&&.&&&&&&& 90 I -3 L'épargne communautaire &&&&&&&&&&&&&&.&&&&&&&& 91 I -4 L'épargne tontinière &&&&&&&&&&&&&&&&&&&.&&&&.& 92 I -5 L'épargne sur pied ou en nature&&&&&&&&&&&&&&&.&&&& 92 II- Les enjeux sociaux de l'épargne des ménages &&&&&&&.&&&& 94 II -1 Lien social et accès au crédit &&&&&&&&&&&&&&.&&&&.&& 94 II -2 L'épargne : un instrument de solidarité mais aussi de distinction sociale&&&&&&&&&&&&&&&&&&&&&&.&&& 94 CONCLUSION&&&&&&&&&&&&&&&&&&&&&&&&&&& &&& 95 BIBLIOGRAPHIE&&&&&&&&&&&&&&&&&&&&&&&&&&.&& 98 WEBOGRAPHIE 101 TABLES DES MATIERES &&&&&&& &.&&&&&&&&&&&&&&& 102 ANNEXES &&&&&&&&&&&&&&&&&&&.&&&&&&&&&&&&& 106

6 Liste des tableauxTableau 1 : Opérationnalisation de la variable dépendante &&&&.&&&& 49 Tableau 2 : Opérationnalisation de la variable indépendante &&&&&&&& 53 Tableau 3 : récapitulatif du plan d'échantillonnage par quota &&&&&& 58 Tableau 4 : Calendrier d'exécution des travaux de recherche &&&&&&&& 62 Liste des figures Figure 1 : Répartition des chefs de ménages selon le sexe &&&&&&&&&. 69 Figure 2 : Répartition des chefs de ménages selon l'âge &&&&&&&&&& 69 Figure 3 : Répartition des chefs de ménages selon le statut matrimonial && 70 Figure 4 : Répartition des chefs de ménages selon le nombre d'enfant&.&&&.70 Figure 5 : Répartition des chefs de ménage selon le niveau d'instruction && 71 Figure 6 : Répartition des chefs de ménages selon la taille du ménage &.&& 71 Figure 7 : Répartition des chefs de ménage selon leurs catégories socioprofessionnelles &&&&&&&&&&&&&&&&.&&&&&& 72 Figure 8 : Répartition des chefs de ménage selon leurs catégories socioprofessionnelles du conjoint &&&&&&&&&&.&&&&&&. 72 Figure 9 : Répartition des chefs de ménages selon l'ethnie &&&&& &&&&. 73 Figure 10 : Répartition des chefs de ménages selon leur religion &&.&&&&. 73 Figure 11 : Les postes de dépenses de consommation des ménages &.&&& 74 Figure 12 : La clé de répartition des dépenses de consommation &&&.&&&. 79 Figure 13 : Les motivations psychosociales de l'épargne des ménages &.&& 84 Figure 14 : Les formes d'épargne des ménages &&&&&&&&&&&.&&&& 90 Figure 15 : Synthèse analytique des formes et du système de réseau d'épargne des ménages d'Adjame Bingerville &&&&&&&&&.&. 93

7 Liste des abréviations

DédicaceAu Maitre de la science et des savoirs, A mon père TANOH Koua, A ma mère KOUADIO Aya Suzane, A mon oncle KOUADIO Kouamé et à son épouse, Et à toute ma famille,

8 « L'épargne est l'origine du capital comme elle est la justification morale du capitalisme, puisqu'elle représente une privation, un effort et même un sacrifice. Car celui qui ne consomme pas tout ce qu'il a gagné pense aux autres au lieu de penser à lui-même. Il pense à ses enfants, à ses successeurs. Il pense, sans le savoir à tout le monde. Il n'y a eu de civilisation qu'à partir du jour où des hommes, au lieu de manger tout le gibier de leur chasse et de se gaver, ont fumé ou salé de la viande, ce qui a permis à la tribu de se livrer à d'autres travaux ». 6 juin 1925, Jacques Bainville

9 Avant-proposCe mémoire a été conçu à partir d'un constat personnel. En effet, alors que nous étions étudiant en licence de sociologie à l'Université Félix Houphouët Boigny d'Abidjan-Cocody, nous avons en Août 2008, eu la chance de participer au faste cérémonial d'intronisation du XXème chef du village d'Adjamé Bngerville. Ce fut l'occasion pour nous, d'une part, de découvrir dans ce village Atchan, la capacité des ménages à dégager ensemble des ressources matérielles afin d'organiser la passation de pouvoir à la génération `'Dougbo». Et ce, malgré la précarité relative dans laquelle vie cette population rurale. Et d'autre part, impressionnante fut notre surprise de cette solidarité villageoise, de constater l'inexistence de structures bancaires ou du moins d'institution de micro-finance dont le rôle en matière de mobilisation de l'épargne des populations est indéniable. Ainsi, comment se fait-il qu'une population à revenu précaire, à priori pauvre parce que rural, peut-elle mobiliser autant de ressources en particulier financières pour l'organisation d'une cérémonie fastueuse? Quels enjeux cachent cette cérémonie d'intronisation? Ce paradoxe, par la suite, nous a vivement inspiré dans la réalisation de cette étude sur l'épargne des ménages ruraux. En somme, cette étude n'est qu'une oeuvre d'un étudiant commençant ces premiers pas dans la recherche scientifique. Nous attendons donc de votre part, des critiques et des suggestions constructives. Il va s'en dire que ce mémoire n'est qu'un modeste support de travail que nous entendons mettre à là disposition des spécialistes qui ont la lourde charge de résoudre les problèmes cruciaux de mobilisation de l'épargne des ménages dans les pays en voie de développement en général et particulier en Côte d'Ivoire.

10 RemerciementNous voudrions remercier le Professeur Yao Gnabéli Roch, de l'Institut d'Ethno-sociologie, Professeur titulaire de sociologie et directeur du Laboratoire de Sociologie Economique et d'Anthropologie des Appartenances Symboliques (LAASSE), pour son profond attachement à la recherche scientifique, aux valeurs cardinales qui le caractérisent et à l'intérêt qu'il a accordé à notre étude. Notre reconnaissance va à l'endroit du Docteur N'Doly Christophe dont la direction de ce travail revient en premier lieu et à tous ces collègues dont les docteurs Lidah Serge, Lognon Jean Louis, Droh Rusticot Bouaki Baya qui n'ont ménagé aucun effort à nous orientera à travers des conseils avisés. Nous tenons, également, à remercier Mr et Mme Kouadio Kouamé qui par leur soutien moral et financier, ont permis à la réalisation de ce mémoire. Aussi, notre gratitude va à l'endroit de Mr Honoré Agbo, chef du village d'Adjamé Bingerville et à travers lui à toute la communauté villageoise pour leur hospitalité à notre égard. Enfin nos remerciements s'adressent à tous les amis, organisations et à ceux qui d'une manière ou d'une autre, ont bien voulu nous prêter de leur précieux concours quant à la conception de cet ouvrage. Nous citons Niava Landry, doctorant au département de sociologie, Paterne AHUI, N'Dri Lautheur, Yobouët Dermères, Marie Pierre Agbo, Salomon Jeanine, la jeunesse de la communauté méthodiste de John Wesley de la Riviera Palmeraie et la classe Philadelphie.

11 RésuméCette étude montre qu'au-delà des facteurs économiques, il existe des déterminants sociaux qui caractérisent l'épargne des ménages vivant dans la précarité en milieu rural. Les résultats obtenus révèlent l'existence de croyances culturelles et religieuses liées à l'épargne des ménages. Ces croyances sont perceptibles dans les structures sociales (génération de catégorie de classe d'âge, les églises, les mutuelles...) dans lesquelles s'inscrivent les ménages d'Adjamé Bingerville. Ces différents cadres sociaux contraignent les ménages à dégager des sommes parfois élevées pour honorer des obligations sociales et culturelles. Ce qui conduit les ménages à posséder plusieurs formes d'épargne allant de l'épargne collective à l'épargne individuelle. Ainsi, ces différents comportements d'épargne des ménages contribuent à l'identification du mode d'appartenance et à la reproduction de l'identité culturelle des ménages.

12 Introduction généraleLe développement économique et social s'est jusqu'ici présenté sous deux paradigmes distincts: celui de l'économie dirigée d'intérêt général et l'actuel modèle issu du consensus de Washington. Le premier avait valu à la Côte d'Ivoire une notoriété internationale, grâce à ce qui passait alors pour son « miracle économique ». Ainsi de 1960 à 1980, ni la Banque mondiale (BM), ni le Fonds monétaire internationale (FMI) n'étaient directement intervenus dans la conduite de la politique économique de la Côte d'Ivoire. Bien au contraire, la Banque avait toujours financé sans réserve, tous les investissements publics présentés par la Côte d' Ivoire. Elle était même le premier bailleur de fonds du pays, malgré le modèle1 de l'économie dirigée d'intérêt général appliqué en Côte d'Ivoire au cours de cette période. Mais à partir de 1981, les Institutions de Bretton Woods ont commencé à remettre en cause l'intervention directe de l'Etat dans les secteurs productifs, lequel a fini par se désengager complètement à partir de 1990, au profit du secteur privé, comme le recommande le consensus de Washington» (Zadi, 2011, p 18-19). Dès ce moment, la population ivoirienne dans son ensemble en particulier les ménages, peu familier des valeurs liées à l'économie néolibérale et privés de la tutelle de l'Etat-Providence, ont vu leur revenu et leur niveau de vie baisser considérablement. Ainsi, Le taux de pauvreté a connu une hausse tendancielle passant de 10,0% en 1985 à 36,8% en 1995 et à 33,6% en 1998 1 Ce modèle qui s'oppose à la détermination de l'économie par les seules initiatives du secteur privé, a été conçu en France, en 1934, en pleine crise économique. La Conférence économique de la France métropolitaine et d'Outre-mer avait introduit le thème du rôle de l'Etat non plus seulement comme financier, mais comme concepteur, et avait ajouté au principe dorénavant admis de l'outillage celui, plus nouveau, de l'impulsion industrielle par le secteur privé.

13 avant de remonter à 38,4% en 2002 puis à 48,9% en 2008, en raison des crises économiques, sociopolitiques et militaires successives (DSRP, 2008 pp.12). C'est dans un tel contexte que notre étude ambitionne d'appréhender la structure sociale des dépenses de consommation en particulier la place qu'occupe l'épargne des ménages précarisés en milieu rural. En effet, il peut sembler singulier, a priori, de s'intéresser au rôle de l'épargne des ménages dans le développement économique et social d'un pays, quand on a été longtemps prisonnier du dogme selon lequel l'entreprise et l'Etat travaillent solidairement pour le bien être des ménages. Pourtant, il suffit d'observer le niveau de vie des populations africaines pour comprendre que rien n'est aussi éloigné de la vérité que cette théorie illusoire. L'exemple des pays industrialisés tels que la Corée, l'Inde et Taïwan... est révélateur (Améthier, 1989). Ces Nouveaux Pays Industrialisés (NPI)2 d'Asie du Sud-est et de l'Amérique latine ont impulsé leur développement par la base dans les années 70-90. Ces pays ont connu respectivement, des croissances moyennes du Pib de 7,7%, 9,4%, 8% et 7%, pour des taux moyens d'épargne de 35,5%, 33,4%, 36,2% et 27,7% (Zadi, 2011). Ces chiffres montrent tout simplement le rôle de l'épargne des ménages dans le processus de développement économique et social d'un pays. En toute évidence, comprendre la problématique des déterminants sociaux de l'épargne des ménages ivoiriens est un enjeu majeur dans la réduction de la pauvreté et dans la mobilisation de capitaux internes dans un processus de développement endogène. 2 La Malaisie, la Thaïlande, la Corée et le Chili dans la période (1986-1995), ont mobilisé l'épargne intérieure composée en grande partie de l'épargne des ménages pour financer les changements structurels de leurs économies, tout en s'assurant des taux de croissance très élevés. On note ainsi, le lien très éclairant entre les taux de croissance de ces pays et l'épargne des ménages.

14 Pour nous résumer, ce travail de recherche nous a inspiré pour trois raisons. La première répond à un souci académique. En effet, c'est un passage obligé pour atteindre le troisième cycle que nous ambitionnons de faire. La seconde a une portée scientifique. Nous voulons inaugurer une nouvelle approche qui apparaît comme un troisième paradigme de développement économique et social qui, partirait de la réalité concrète des ménages afin d'élaborer des politiques de développement et de croissance inclusive parfaitement adapté. En effet, les ménages sont l'objet et non le sujet du développement. La troisième raison est plus personnelle. Nous voulons apporter notre contribution à la communauté scientifique et à tous ces spécialistes, qui ont la lourde tâche de réfléchir à la mobilisation d'une source interne de capitaux à même de susciter un développement endogène et participatif des populations concernées. Par conséquent, cette étude a pour objectif d'analyser les déterminants sociaux de l'épargne des ménages en milieu rural. Plus spécifiquement:

PREMIERE PARTIECONSTRUCTION DE L'OBJET ET AXE METHODOLOGIQUE

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

||

· La représentation sociale

Représenter vient du latin « repraesentare », rendre présent. Le dictionnaire Larousse précise qu'en philosophie, la représentation est ce par quoi un objet est présent à l'esprit et qu'en psychologie, c'est une perception, une image mentale dont le contenu se rapporte à un objet, à une situation, à une scène (etc.) du monde dans lequel vit le sujet.

C'est au sociologue Français (E. Durkheim, 1898), que l'on doit l'invention du concept de représentation. Il abandonne la représentation collective pour s'intéresser aux représentations sociales. Il essaye de voir en quoi la production intellectuelle des groupes sociaux, joue un rôle dans la pratique sociale

Mais c'est à (Moscovici, 1961), que l'on doit la reprise et le renouveau des acquis Durkheimiens. Selon lui « les représentations sont des formes de savoirs naïfs, destinées à organiser les conduites et orienter les communications.

49

La représentation sociale est donc un mode de connaissance spécifique. Dans un groupe social donné la représentation d'un objet correspond à un ensemble d'informations, d'opinions et de croyances relatives à cet objet. « Ainsi, comprendre une représentation revient à observer comment cet ensemble de valeurs, de normes sociales et de modèles culturels, est pensé et vécu par des individus de notre société» (Herzlich,1969).

D'après (Jodelet, 1989), la représentation est une forme de connaissance socialement élaborée et partagée ayant une visée pratique et concourante à la construction d'une réalité commune à un ensemble social.

Placées à la frontière du psychologique et du social, les représentations sociales permettent aux personnes et aux groupes de maîtriser leur environnement et d'agir sur celui-ci. (Abric, 1987), définit la représentation sociale comme le produit et le processus d'une activité mentale par laquelle un individu où un groupe, reconstitue le réel auquel il est confronté et lui attribue une signification spécifique. C'est savoirs naturels constituent les spécificités des groupes sociaux qui les ont produits. Ainsi, une représentation sociale est caractérisée par plusieurs éléments corrélés.

§ Les constituants de la représentation sociale

Dans la plupart des définitions psycho-sociales des représentations, on retrouve trois aspects caractéristiques et interdépendants.

- La reconstruction du réel

Elle a un caractère constructif. La représentation construit la réalité sociale. Pour Abric, toute réalité est représentée, c'est-à-dire appropriée par l'individu ou le groupe, reconstruite dans son système cognitif, intégrée dans son système de valeurs dépendant de son histoire et du contexte social et idéologique qui l'environne. L'étude des représentations permet de mettre

50

en évidence que la pensée sociale élabore la réalité selon différents modèles. Pour reprendre le domaine de la maladie, François Laplantine estime qu'elle peut être considérée d'après plusieurs modèles : maladie exogène / maladie endogène ; modèle épistémologique (biomédical, psychologique ou relationnel) ; modèle des systèmes thérapeutiques.

- La communication

Elle a un caractère symbolique et signifiant puisque les représentations sociales offrent aux individus « un code pour leurs échanges et un code pour nommer et classer de manière univoque les parties de leur monde et leur histoire individuelle ou collective. La représentation sociale a deux faces, l'une figurative, l'autre symbolique. Dans la figure, le sujet symbolise l'objet qu'il interprète en lui donnant un sens. Pour Rouquette et Rateau, c'est le sens qui est la qualité la plus évidente des représentations sociales.

- L'autonomie créative

Elle a un caractère autonome et créatif. Elle a une influence sur les attitudes et les comportements. C. Herzlich a bien montré comment les représentations de la maladie (destructrice ou libératrice) induisent des comportements : refus des soins et de recours au médecin dans le cas de la maladie destructrice ; rupture avec les contraintes sociales, enrichissement sur le plan personnel, lorsque la maladie est vécue sur le mode d'une libération.

§ Les fonctions des représentations sociales - La fonction cognitive

Les représentations dotent les acteurs sociaux, d'un savoir qui est commun, donc partagés, ce qui facilite la communication. Cette fonction de

51

communication permet aux individus d'intégrer des données nouvelles à leurs cadres de pensée.

- La fonction d'orientation des conduites

Les représentations sociales guident les comportements et les pratiques. Elles sont porteuses de sens, elles créent du lien ; en cela elles ont une fonction sociale. Elles aident les gens à communiquer, à se diriger dans leur environnement et à agir. Elles engendrent donc des attitudes, des opinions et des comportements.

- Une fonction identitaire

Les représentations ont aussi pour fonction de situer les individus et les groupes dans le champ social... (Elles permettent) l'élaboration d'une identité sociale et personnelle gratifiante, c'est-à-dire compatible avec des systèmes de normes et de valeurs socialement et historiquement déterminés. Jodelet parle d'affiliation sociale. Partager une idée, un langage, c'est aussi affirmer un lien social et une identité.

- Des fonctions de justification des pratiques

Elles nous semblent très liées aux fonctions précédentes. Elles concernent particulièrement les relations entre groupes et les représentations que chaque groupe va se faire de l'autre groupe, justifiant a posteriori des prises de position et des comportements. Selon Abric, il s'agit d'un nouveau rôle des représentations : celui du maintien ou du renforcement de la position sociale du groupe concerné.

Dans le contexte de notre étude, l'objet de la représentation sociale s'identifie à l'épargne des ménages du village d'Adjamé-Bingerville. Quant au sujet, il renvoie à deux entités sociales c'est-à-dire les institutions sociales et

52

les acteurs véhiculant les normes, les codes et les valeurs influençant l'épargne de ces ménages.

Tableau 2 : Opérationnalisation de la variable indépendante

|

CONCEPT |

DIMENSIONS |

COMPOSANTES |

INDICATEURS |

|

- Opinions sur l'épargne |

|||

|

- Cognitive |

- Croyances et |

- Groupe social |

|

|

Représentation |

- Valeurs culturelles et religieuses sur l'épargne |

||

|

- Normative |

- Institutions et |

- Lien social |

|

|

- Pratiques sociales |

53

La méthodologie se définit comme l'ensemble des démarches intellectuelles (méthodes et techniques) destinées à la construction, à l'analyse et à l'explication d'un objet de recherche.

Pour mieux cerner la réalité que nous étudions, nous avons circonscrit le cadre de l'étude au village d'Adjamé-Bingerville situé dans la commune de Bingerville. Le choix de ce village s'explique par le fait qu'il est situé en milieu rural. En effet, connaissant l'influence des normes sociales traditionnelles sur le comportement des ménages, cette localisation géographique nous permet d'identifier sans trop de difficultés les cadres sociaux et les acteurs qui influencent l'épargne des ménages.

Pour la réalisation de notre enquête à Adjamé-Bingerville, nous avons interrogé d'une part certains acteurs sociaux du village. Et d'autre part, des spécialistes locaux de l'épargne capable de nous donner des informations afin de consolider notre travail de recherche. A cet effet, nos différents instruments de collectes de données se sont adressés aux acteurs suivants :

- Chefs de ménages du village.

- responsables des structures économiques à caractère associative du

village (mutuelle, tontine, association, catégories de classes d'âge...). - Spécialistes de l'épargne.

54

C'est le lieu de préciser quels outils heuristiques nous avons utilisé pour mener à bien notre étude. Successivement, nous parlerons de la recherche documentaire, de l'enquête exploratoire, de l'échantillonnage, du questionnaire des entretiens, du dépouillement et en fin des conditions sociales de l'étude.

Elle fut la première orientation de notre travail, voire la plus décisive puisqu'elle nous a donné de comprendre et de circonscrire notre thème d'étude. Elle nous a ainsi permis d'avoir, des informations relatives à l'épargne et à la consommation des ménages, à construire non seulement notre problématique, mais également notre revue critique de la littérature.

Dans le cadre de la recherche documentaire, nous avons eu recours à deux catégories de documents écrits :

- Les documents théoriques, à savoir ouvrages et manuels de bases en

sociologie, en économie et en démographie, susceptible de nous aider à réviser certaines notions afin de cerner notre sujet.

- Les documents spécialisés officiels: essais, rapports d'études et articles de journaux se rapportant plus ou moins à notre thème.

Toute cette documentation, qui constituent l'armature sur laquelle nous nous sommes appuyés pour mener notre recherche ont été consulté dans les bibliothèques :

- de l'Institut d'Ethno-Sociologie (IES)

- de la Faculté de Science Economique

- de l'Ecole Nationale de Statistique et d'Economie Appliquée (ENSEA)

- du CERAP

- du Centre Culturel Américain

- des archives de la mairie de Bingerville.

55

Enfin, nous avons eu recours à des sites Internet (wikipedia, google...) et des bibliothèques numériques comme celle crée par Jean-Marie Tremblay, professeur de sociologie au Cégep de Chicoutimi, pour la documentation en ligne.

Après la phase de la documentation, l'enquête exploratoire fut celle du contact avec le terrain. C'est à cette étape de notre travail que nous avons établi les premiers contacts avec les autorités du village, des chefs de ménages au nombre de soixante dix (70) et des responsables d'institutions sociales. Ainsi, nous avons jugé le moment propice pour tester notre guide d'entretien. Cette opération de recherche, a permis d'adapter notre outil de recueil des données à la réalité du terrain. Aussi, de peaufiner notre question de recherche et de connaitre les limites et les difficultés inhérentes au terrain en vue d'une adaptation judicieuse de nos outils de recherche. Ainsi, certaines questions ont été reformulées, complétées ou supprimées et d'autres ont été rajoutées pour faire la lumière sur certains points qui nous paraissaient confus pour les enquêtés.

Enfin, la constitution de notre échantillonnage et l'élaboration de nos questionnaires d'entretien ont été facilitées par elle. C'est à la fin de cette opération que nous sommes passés à l'enquête proprement dite.

56

La détermination de l'échantillon s'est opérée à deux niveaux. En effet, pour notre questionnaire nous avons opté pour la méthode de quota qui consiste à obtenir une représentation suffisante en cherchant à reproduire rigoureusement dans l'échantillon les paramètres de certains critères importants connus dans la population de référence. Ainsi, pour notre étude, on a retenu des critères tels que « le sexe », « la religion », « la profession» et « l'âge» des chefs de ménages pour construire notre échantillon. De ce fait, nous avons enquêté 30 chefs de ménage sur environ 500 à 800 ménages que compte le village d'Adjamé-Bingerville selon les statistiques de la mairie de Bingerville.

Concernant l'administration du guide d'entretien, la détermination des enquêtés a été faite par la technique « d'échantillonnage en boule de neige » ou « par réseau ». Cette technique consiste à choisir un noyau d'individus (des personnes considérées comme influentes et relationnelles par exemple) ; noyau auquel s'ajoute tous ceux qui sont en relation (de travail, d'affaire, d'amitié, etc.) avec eux. On se fonde donc sur des réseaux sociaux, d'où l'expression « par réseau ».

Dans le cadre de cette étude, nous sommes entrés en contact avec des notables, des responsables de classes d'âge, les jeunes du village... Ces différents acteurs nous ont permis d'identifier les responsables de structures d'épargne informelle qu'ils connaissent.

57

Tableau 3 : récapitulatif du plan d'échantillonnage par quota

|

Variable Sexe |

Effectif par composante de variable Homme: 15 |

Effectif total d'enquêté par 30 |

||

|

Femme: |

15 |

|||

|

Religion |

Catholique: |

13 |

30 |

|

|

Protestante: |

9 |

|||

|

Harriste : |

5 |

|||

|

Pas de religion: |

4 |

|||

|

Profession |

Fonctionnaire: |

5 |

30 |

|

|

Agriculteur: |

5 |

|||

|

Commerçant |

: |

13 |

||

|

Ouvrier : |

4 |

|||

|

Etudiant : |

1 |

|||

|

Retraité: |

2 |

|||

|

Age |

[20-30[ : |

5 |

30 |

|

|

[30-40[ : |

6 |

|||

|

[40-50[ : |

6 |

|||

|

[50-60[ : |

8 |

|||

|

[plus de 60[ : |

5 |

|||

|

Effectif total des enquêtés de l'étude |

30 |

|||

A l'issue de nos premiers contacts avec les chefs de ménages du village d'Adjamé-Bingerville, les informations recueillies nous ont permis de retenir les principaux axes autour desquels le questionnaire ouvert a été élaboré.

Articulé autour de six thèmes centraux, le questionnaire utilisé sur le terrain comprend 47 questions relatives aux:

I- Caractéristiques sociodémographiques des chefs de ménage.

II- Revenus des chefs de ménages.

III- Structuration des dépenses de consommation

IV-

58

Représentations sociales et les enjeux liés à l'épargne des ménages.

V- Formes et pratiques sociales liés à l'épargne.

Toutes les questions ont été pré-codifiées au moment de l'administration du questionnaire afin de facilité les travaux de dépouillement après l'enquête.

La méthode d'entretien se distingue par la mise en oeuvre des processus fondamentaux de communication et d'interaction humaine. Correctement mis en valeur, ces processus permettent au chercheur de retirer de ses entretiens des informations et des éléments de réflexion très riches et nuancés.

Ainsi, afin d'approfondir les différents aspects des axes identifiés dans le questionnaire, des guides d'entretien semi-directif ont été élaboré pour compléter le questionnaire destiné aux chefs de ménages qui avait surtout une orientation quantitative dans le traitement des données.

Ces guides ont été adressés aux responsables de structures économiques et sociales (tontine, mutuelle, associations villageoises, catégories de classes d'âge...) et aux spécialistes de l'épargne des ménages (responsable d'IMF...).

Les principaux thèmes retenus pour les guides d'entretien tournaient autour :

I- De l'identification de ces structures

II- Du fonctionnement et du rôle de ces structures.

III- De la nature et des motifs d'adhésion à ces structures.

IV- Des difficultés rencontrées par ces structures.

59

Pour Comoé Krou (1985 p.28), le dépouillement consiste à regrouper les réponses identiques se rapportant à un même caractère ou en une modalité de manifestation afin de rendre possible la description, l'analyse et l'explication des données de l'enquête.

Deux types de dépouillement sont à la disposition du chercheur. Le dépouillement manuel et le dépouillement informatique. Dans le cadre de cette étude, nous avons opté pour le dépouillement informatique s'agissant du questionnaire et le dépouillement manuel pour le guide d'entretien.

Pour ce qui concerne le dépouillement informatique, il s'est agit particulièrement de la saisie et du traitement des données quantitatives. Concrètement, nous avons d'abord, constitué un masque. Ensuite, la saisie des données de l'enquête et la présentation sous forme de tableaux statistiques avec des possibilités diverses de croissements de variables. Le logiciel Excel de Microsoft a permis l'élaboration des diagrammes et des tableaux et le logiciel Word a servit au traitement du texte.

Quant au dépouillement manuel, il est généralement plus ou moins long mais à l'avantage de permettre une meilleure appréciation des réponses recueillies et de procéder à leur catégorisation : ce qui a facilité les analyses et les interprétations qui ont été faites. De façon pratique, les entretiens avec les acteurs sociaux on été réalisés à l'aide d'un enregistreur numérique. Ainsi, nous avons d'abord procédé à la retranscription intégrale des informations enregistrées pendant notre enquête. Ensuite, il s'est agit de construire une « matrice des concepts» pour chaque question posée, de dénombrer et de classer les réponses obtenues par groupe de concepts identiques.

60

Lors de la collecte des données, nous avons été confrontés à trois difficultés essentielles, à savoir la barrière linguistique, le refus de certains acteurs de ce soumettre à notre enquête malgré la présentation de notre attestation de recherche et de notre lettre de recommandation et enfin à une crise opposant la chefferie du village et les jeunes à propos du foncier rural.

En effet, pour surmonter la première difficulté, nous avons bénéficié des services d'un interprète qui par ailleurs est membre de l'association de la jeunesse du village afin de faciliter notre intégration et la réalisation de notre étude.

Quant à la seconde difficulté, la cause principale du refus de certains ménages de répondre à notre questionnaire résidait dans le fait que la plupart des ménages n'aiment pas révéler les informations relatives à leur situation financière. A cela s'ajoute une réelle volonté de maintenir secrète, vis-à-vis de l'entourage, la constitution d'une épargne. Donc, de garder dans l'anonymat leur éventuelle participation à une structure d'épargne formelle ou informelle à cause des différents enjeux stratégiques liés à l'épargne. Ainsi, nous avons dû négocier et expliquer longuement l'importance que revêt cette étude. C'est à la suite de plusieurs négociations et explications, que certains ont accepté de participer à l'enquête.

Enfin, la crise sur le foncier rural du village d'Adjamé Bingerville opposant la chefferie et les jeunes du village à propos d'une partie de la propriété foncière qui a été cédé à l'Etat ivoirien par les autorités villageoises dans une convention, pour la construction de logements sociaux, a constitué un blocage dans le déroulement de nos enquêtes du fait de l'indisponibilité des autorités villageoises et de la suspicion qui régnait dans ce village.

61

Toutes ces difficultés ont influencé notre chronogramme de travail et ont constitué des obstacles à l'avancement de notre étude.

Tableau 4 : Calendrier d'exécution des travaux de recherche

|

CHRONOGRAMMES D'ACTIVITES |

||||

|

PHASE I |

Janvier 2013 Idée de |

Février 2013 Recherche |

Mars 2013 Rédaction

du |

Avril- Mai 2013 Rédaction de la |

|

PHASE II Juin-Juillet 2013 : Rédaction du cadre méthodologique + outils de collecte de données+ test des outils de collecte + Travail de collecte |

||||

|

PHASE III Août-Septembre 2013 : Restitution du rapport intégral des données brutes d'enquête + Analyse des résultats d'enquête + conclusion |

||||

62

63

Le village d'Adjamé Bingerville est une bourgade Ebrié. Les Ebrié font partir du grand groupe Akan. Ce groupe qui forme une unité linguistique est originaire du Ghana actuel. La tradition orale indique que les Ebrié seraient venus du Nord-Est, d'une région voisine du pays Ashanti au Ghana. Ils émigrèrent à partir du XVIIIe siècle à la suite d'une guerre avec une ethnie voisine. Cette migration s'est déroulée par vagues successives. En Côte d'Ivoire, ils se sont regroupés en neuf phratries, possédant chacune sa propre dénomination : Kwè, Bidjan, Yopougon, Nonkwa, Songon, Bobo, Dyapo, Bya et Gnangon. Ainsi, les Ebrié d'Adjamé Bingerville font partir du clan familial Kwè.

Le village d'Adjamé-bingerville est situé à l'Ouest de la sous-préfecture de Bingerville, à l'est se trouve le village voisin d'Eloka et au nord la lagune Ebrié qui s'étend jusqu'au village d'Adjin. Ce village est bâti en longueur et s'organise le long d'une artère principale qui traverse le village d'un bout à l'autre. Le village d'Adjamé-bingerville est divisé en quartiers et le nom de chaque quartier tient compte de l'inclinaison de terrain sur lesquels ils sont bâtis.

Comme la plupart de toute la zone sud de la Côte d'Ivoire, le paysage est principalement dominé par des formations végétales. La végétation de forêt est marquée par la présence d'essences rares. Le relief est assez accidenté avec l'existence de nombreux plateaux. La température moyenne est d'environ 26°C

64

avec une amplitude estimée à 5°C. La pluviométrie annuelle est en moyenne de 2000 mm reparti sur 90 à 180 jours de précipitation. Dans l'ensemble, le climat de type équatorial est caractérisé par quatre (04) saisons relativement marquées par: une grande saison sèche allant de décembre à mars, une grande saison des pluies allant d'avril à la mi-juillet, une petite saison sèche allant de mi-juillet à mi-septembre et une petite saison des pluies allant de mi-septembre à novembre.

Le village Ebrié d'Adjamé Bingerville compte une population estimé aujourd'hui à plus de 11.000 habitants. Il comprend sept (07) grandes familles que sont: la famille Locomman, la famille Godouman, la famille Assiédoman, la famille Kouédoman, la famille Tchadoman, la famille Gbadoman et la famille Djouman-Abrômando. Ces sept (07) familles sont subdivisées en plusieurs sous familles.

L'organisation politique des Ebrié du village d'Adjamé Bingerville repose sur une sorte de `'démocratie parlementaire» où le pouvoir est transmis de génération à génération. Cette organisation repose sur trois institutions politiques clés :

- La chefferie des `'Nanans» ou les chefs de terre - La chefferie villageoise

- Les générations de classes d'âge

Les Ebrié d'Adjamé Bingerville accordent une très grande importance à cette institution politique. La chefferie des `'Nanans» est composée des chefs terriens qui sont les sages du village. Les `'Nanans» sont les garants moraux de la tradition du village d'Adjamé Bingerville. Ce sont eux qui

65

sont les détenteurs des pouvoirs traditionnels. En effet, un seul parmi eux qui est le plus âgé des doyens, appelé `'Nanan titulaire», le chef de toutes les terres, détient tous les pouvoirs à qui la chefferie du village issue de la génération de la classe d'âge au pouvoir rend compte.

La chefferie villageoise est constituée du chef du village et de ses notables. IV-2-1 Le chef du village

Le chef du village est l'intermédiaire entre l'administration locale et la population d'Adjamé Bingerville. A ce titre, il représente l'administration au village. Il rend compte au sous-préfet et au `'Nanan titulaire» qui l'on investi. Compte tenu de l'âge avancé du `'Nanan titulaire», le chef du village détient les prérogatives dans les affaires administratives du village. Sa désignation obéit à des critères de sélection basés sur l'intégrité morale, l'aptitude physique et surtout son appartenance à la génération de la classe d'âge au pouvoir. En effet, le chef est désigné par la génération à qui revient le pouvoir.

La notabilité du village d'Adjamé Bingerville est constituée des chefs de famille des différents clans familiaux issus de la génération de la classe d'âge au pouvoir. Les notables sont les premiers conseillers du chef du village. Ils rendent compte directement au chef du village et au `'Nanan titulaire».

66

L'une des structures fondamentales de la société Ebrié, c'est les générations de classes d'âge. Une génération regroupe tous ceux qui sont nés dans un espace de temps de quinze ans au moins. Les membres de la même génération se considèrent tous comme des frères. Cette organisation prend en compte les deux sexes (homme et femme) et l'on distingue quatre générations désignées sous les appellations suivantes: Blessoué, Gnando, Dougbo et Tchagba. Chaque génération comprend quatre classes d'âge dont les noms sont:

- Les Djehou : les aînés, les sages d'une génération.

- Les Dongba : les puînés - Les Agban : les cadets

- les Assoukrou : les benjamins.

Le cycle complet des quatre générations dure soixante ans. Il faut noter que cette organisation sociale repose essentiellement sur des clans qui sont fonctions du lignage maternel. Les rapports entre les générations sont institutionnalisés. Cette disposition fait que chez les Ébriés, tous les individus sont égaux en droits et en devoirs et sont chargés de diriger les affaires du village. Ce qui fait de la société Ébrié, une société égalitaire et démocratique. Dans le village d'Adjamé Bingerville, la génération de classe d'âge au pouvoir l'exerce pendant 15 ans avant de la transmettre à la génération suivante. C'est dans cette génération qu'est choisie le chef du village et les notables.

67

L'organisation économique du village repose sur le foncier rural, les infrastructures et les activités économiques.

Les terres du village d'Adjamé Bingerville appartiennent aux chefs de terres qui sont les chefs des clans familiaux du village. Au regard des enjeux géostratégiques et économiques liés à l'usage de la ressource foncière, la terre n'est pas en accès libre pour tous les membres du village. Du coup, les étrangers (allogènes ou allochtones) sont exclus du système d'acquisition de propriété foncière du village. En effet, n'importe qui ne peut faire n'importe quoi sur la terre. Ainsi, le droit de gestion ou de cessation de la terre familiale est un droit détenu exclusivement par le chef de famille. Néanmoins, ce droit s'accompagne généralement d'un ensemble de devoirs de solidarité envers les autres membres de la famille. Un gestionnaire qui ne remplirait pas son devoir d'assistance vis-à-vis de la famille peut se voir contester son droit. Raison pour laquelle, de nombreux conflits sur le foncier rural d'Adjamé Bingerville existent d'une part entre les membres d'une même famille et d'autre part entre le village d'Adjamé Bingerville et d'autres villages voisins.

A ce niveau, le village d'Adjamé Bingerville dispose d'une école primaire, d'un dispensaire, d'une gare de transport, de trois (03) boutiques, d'une adduction en eau potable et d'une connexion au réseau électrique de la ville de Bingerville.

Dans ce village la principale activité économique est l'agriculture. En effet, ce sont de grandes plantations d'hévéa et de palmier à huile qui

68

constituent les principales cultures d'industrielles du village. La culture du manioc est la production vivrière la plus importante. Les femmes sont fortement impliquées dans la transformation et la commercialisation de ce produit vivrier. Aussi, les Ebrié d'Adjamé Bingerville pratiquent la pêche du fait que le village est bordé par les lagunes Ebrié et Adjin.

La célébration de la fête de génération est la principale activité culturelle du village d'Adjamé Bingerville. La fête de génération est une fresque commémorative qui passe en revue, tous les deux ans, les institutions régissant la vie sociale des Ebrié d'Adjamé Bingerville. La fête de génération ou « Fatchué » en langue local est une cérémonie initiatique qui marque le passage d'une étape à une autre dans la vie des jeunes filles et garçons des classes d'âge qui composent une génération. C'est le passage de l'adolescence à l'âge adulte, à l'âge de la maturité. A partir de cette cérémonie, ces hommes auront le droit de prendre la parole au cours des assemblées. Ils auront le droit de prendre part aux décisions du village.

La fête de génération s'exprime par des chants traditionnels scandés par les femmes du groupe, pendant que les hommes, par catégories d'âge et de rang, font des démonstrations de danses mystiques et guerrières. Elle est faite en l'honneur des génies protecteurs et en la mémoire des ancêtres fondateurs et initiateurs des classes d'âge.

C'est aussi la période pour les individus de démontrer leurs richesses matérielles en portant des pagnes somptueux avec des chaines et des bracelets en or nimbés à leur cou. Signe de richesse et d'appartenance à un statut social respectable.

69

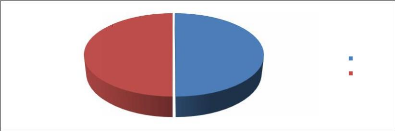

70

50%

50%

FEMME HOMME

Figure 1 - Source : données d'enquête

Dans le cadre de cette étude, 50% des chefs de ménage interrogés sont des hommes et 50% sont des femmes. La proportion des femmes chefs de ménage est élevée parce que dans la plupart des ménages, les hommes sont sans emploi et c'est l'activité commerciale de vente d'attiéké de la femme qui permet au ménage de réaliser quasiment toutes les dépenses.

|

30% 25% 20% 15% 10% 5% 0% |

|||

|

Age des chefs de ménage |

|||

[50-60[ [40-50[ [30-40[ [20-30[ [ 60- plus[

Figure 2 - Source : données d'enquête

La majorité des chefs de ménage enquêtés ont un âge compris entre 50 et 60 ans, soit 26,66%. Vient ensuite la tranche d'âge des 40 et 50 ans, soit 20%; 30 et 40 ans 20%. Enfin, les 20-30 ans et les plus de 60 ans représentent chacun 16,66% des enquêtés.

71

|

80% 60% 40% 20% 0% |

STATUT MATRIMONIAL DES CHEFS DE MENAGE |

Marié avec Célibataire Veuf (ve) Marié (e)

enfant(s) avec avec sans

enfant(s)

enfant(s) enfant(s)

Figure 3 - Source : données d'enquête

Les chefs de ménage en couple c'est-à-dire mariés ou vivant en concubinage représentent 70% des enquêtés. Par contre, les célibataires avec enfant sont autour 16,66%, les célibataires sans enfants représentent 3,33% et les veuves constituent quand à elles 10% des enquêtés.

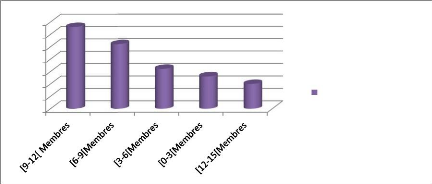

|

50% 40% 30% 20% 10% 0% |

|||

|

NOMBRE D'ENFANT DES CHEFS DE MENAGE |

|||

[3-6[ [0-3[ [6-9[ [9-12[

Figure 4 - Source : données d'enquête

40% des chefs de ménage enquêtés ont entre 3 à 6 enfants. Contre 36,66% de ceux qui en ont entre 0 et 3 enfants. Les ménages ayant entre 6-9 enfants et 9-12 enfants représentent respectivement 20% et 3,33%.

72

|

50% 40% 30% 20% 10% 0% |

|||

|

NIVEAU ' D'INSTRUCTION DES CHEFS DE MENAGE |

|||

Secondaire Primaire Aucun Supérieur

Figure 5 - Source : données d'enquête

46,66% des chefs de ménage enquêtés ont atteint le niveau secondaire et 43,33% le niveau primaire. 3,33% ont pu réaliser des études supérieures. Cependant, 6,66% d'entre les enquêtés sont analphabètes.

35%

30%

25%

20%

15%

10%

0%

5%

LA TAILLE DES MENAGES

Figure 6 - Source : données d'enquête

33,33% des ménages comprennent 9 à 12 membres. Contre 26,66% de ceux qui en ont entre 6 et 9 membres. Les ménages ayant entre 3-6 membres, 0-3 membres et 12-15 membres représentent respectivement 16,66%, 13,33% et 10%.

73

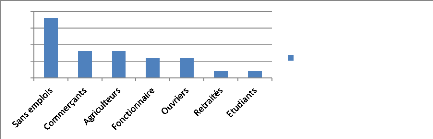

I-7 Répartition des chefs de ménage selon leurs catégories socioprofessionnelles

|

50% |

|||||||||||

|

40% 30% 20% 10% 0% |

|||||||||||

|

La catégorie socio- professionnelle des chefs de ménage |

|||||||||||

Figure 7 - Source : données d'enquête

La catégorie des commerçants représente 43,33%. Viennent ensuite les agriculteurs et les fonctionnaires avec 16,66% chacun. Les chefs de ménage ouvrier constituent 13,33%. Les retraités et les étudiants quant à eux ont un taux relativement moins élevé.

I-8 Répartition des chefs de ménage selon la catégorie socioprofessionnelle de leur conjoint

La catégorie socio-

professionnelle du conjoint des chefs de ménage

40%

30%

20%

10%

0%

Figure 8 - Source : données d'enquête

Les sans emplois constituent la frange la plus important du statut professionnel du conjoint avec 36%. Vient ensuite, les commerçants et les agriculteurs avec 16%, les ouvriers 12% et enfin les étudiants et les retraités représentent 4% des enquêtés.

74

Ebrié Agni Avikam Guéré Attié Gnanboua

3,33%

3,33% 3,33%

6,66%

3,33%

80%

Figure 9 - Source : données d'enquête

80% des chefs de ménage interrogés sont de l'ethnie Ebrié. En effet, cela s'explique aisément parce que la zone d'étude est un village Ebrié. Par contre, 6,66% sont de l'ethnie Agni et 3,33% sont Avikam, Guéré, Attié et Gnanboua.

|

50% 40% 30% 20% 10% 0% |

|||

|

Confession religieuse des chefs de ménage |

|||

Catholique Méthodiste/

Evangélique

Harriste Pas de religion

Figure10 - Source : données d'enquête

43,33% des chefs de ménage enquêtés pratiquent la religion catholique, contre 30% de méthodistes/Evangéliques, 13.33% d'harriste et 13,33% de chefs de ménage sans religion.

75

30

25

20

15

10

0

5

Postes budgétaires des ménages

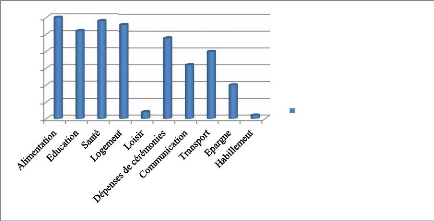

Figure 11 - Source : données d'enquête

La nomenclature des dépenses de consommation des ménages d'Adjamé Bingerville laisse apparaitre 10 grands postes budgétaires. Ce sont les dépenses alimentaires, d'éduction, de santé, les dépenses liées au logement, les loisirs, les dépenses cérémonielles, les dépenses de communication, le transport, l'épargne et l'habillement. En effet, sur 30 ménages enquêtés, la totalité des chefs de ménage ont indiqué réaliser des dépenses alimentaire. S'agissant des dépenses liées à l'éducation, 86,66% des enquêtés budgétisent cette dépense. Concernant les dépenses de santé 29 chefs de ménages ont indiqué effectuer cette dépenses contre 1 seul qui ne réalise pas de dépense de santé. A propos du logement, 93,33% des ménages réalisent des dépenses liées au logement. Aussi, 80% des ménages effectuent les dépenses cérémonielles et 33,33% le poste épargne. Concernant les dépenses de transport, de loisir, de communication et d'habillement, elles sont réalisées respectivement à hauteur de 66,66%, 6,66%, 53,33% et 3,33% par les ménages.

76

L'analyse de la structure des postes de dépenses des ménages permet de distinguer deus grandes catégories de dépenses selon la priorité et la part du revenu alloué à ces dépenses. Ceux sont les dépenses dites primaires et les dépenses secondaires.

La prédominance du poids de l'alimentation dans la consommation des ménages d'Adjamé Bingerville est perceptible, quelle que soit la configuration familiale. En effet, le coefficient budgétaire de l'alimentation représente environ 60% des dépenses des ménages. Ce qui est un trait caractéristique des ménages pauvres15. Cette situation est due en partie à la précarité de l'emploi des chefs de ménage qui pour la plupart sont des commerçants et des sans emplois et surtout à la taille élevée des ménages qui se situe en moyenne entre 6 et 12 membres. Dans cette configuration, la famille exerce une pression sur le revenu du chef de ménage qui est contraint d'ajuster régulièrement son budget en supprimé certaines dépenses au profit des dépenses alimentaires ou en réduisant la qualité des produits consommés afin de pouvoir satisfaire du point de vue alimentaire les membres du ménage. Toutefois, le milieu rural réduit cette pression du fait de l'autoconsommation pratiqué par les ménages. En effet, la plupart des ménages d'Adjamé Bingerville disposent d'un champ où la culture de certains produits alimentaires tels que le manioc et les produits vivriers est pratiquée. Les produits de base consommés sont principalement l'attiéké et

15 La loi de (Ernet Engel, 1857) stipule que plus une famille est pauvre, plus importante est la part des dépenses totales qu'elle doit pour se procurer sa nourriture.

77

le poisson. Ces deux composantes constituent le mode alimentaire des Ebrié du village d'Adjamé.

Le poste logement occupe toujours une place de choix dans les dépenses de consommation des ménages quelques soient le revenu et la configuration familiale. Les dépenses liées au logement constituent en termes de priorité et de revenu alloué le second poste budgétaire après l'alimentation. Il regroupe le loyer, les dépenses d'eau, de gaz, d'électricité... Cependant, le milieu rural atténue les charges liées au logement. En effet, 83,33% des ménages sont les propriétaires de leur maison. Ainsi, ces ménages n'effectuent pas les dépenses de loyers. On note aussi un très faible taux d'équipement en appareils électroménagers, ce qui traduit un faible niveau de confort des ménages d'Adjamé Bingervillle. De plus, l'une des caractéristiques des dépenses liées au logement est celle de l'utilisation collective par des ménages de certaines ressources telles que les compteurs d'eau et d'électricité commune.

Ces postes budgétaires constituent a en point douté des dépenses primaires à cause de leur importance dans la détermination du niveau de vie des ménages. Toutefois, ces dépenses sont effectuées de manière contingente et occasionnelle par les ménages. Ainsi, la plupart des ménages disent réaliser très peu de dépenses liées à la santé puisque selon les dires des enquêtés : « ce n'est toujours qu'on tombe malade ». Cependant, le poste santé est une priorité en termes de revenu alloué pour la plupart des ménages dont l'âge du chef se situe au-delà des 60 ans. Ces derniers du fait de la précarité de leur santé consacrent une bonne partie de leur revenu au poste santé. Ainsi, pour les personnes du troisième âge les dépenses liées à la santé constituent une priorité en termes de revenu alloué. S'agissant des dépenses d'éducation c'est

78

pendant la rentrée scolaire que celle-ci fait surface avec les frais de scolarité des enfants à payer et les fournitures d'école. Dans l'ensemble, ces deux dépenses quoique primaires ne constituent pas pour les ménages des postes budgétivores en terme de revenu alloué.

Les dépenses cérémonielles ne constituent pas une priorité pour les ménages. Toutefois, en termes de revenu alloué, elles représentent environ 10% du budget mensuel des ménages du village d'Adjamé Bingerville. En effet, 86% des ménages interrogés réalisent des dépenses liées aux pratiques sociales traditionnelles notamment les cérémonies liées à la fête de la génération.

Aussi, les ménages de ce village pratiquent à plus de 80% la religion chrétienne. Ainsi donc, Les dépenses liées aux cérémonies se résument à l'organisation de baptême, de mariage... Aussi, à la célébration de certaines pratiques religieuses telles que la fête de la moisson pour les ménages méthodistes et harristes, et la fête de la charité pour les catholiques. Ces ménages dépensent des sommes faramineuses allant de 50.000 F CFA à 200.000 ou 300.000 F CFA pour certains afin d'honorer ces obligations religieuses qui sans laquelle la vie n'a pas de sens. Comme le souligne Dame A.V, « (...) Mon fils ça sert à quoi de chercher de l'argent si ce n'est pas pour honorer Dieu avec. En tout cas, moi je préfère prendre mon argent pour le mettre au service de Dieu ». En somme, même si les dépenses cérémonielles ne constituent pas une priorité pour les ménages elles mettent en perspective l'appartenance sociale des ménages. Elles participent ainsi donc à la construction sociale de leur identité culturelle et religieuse.

79

Les dépenses des ménages liées au transport, quoique prioritaire, fluctuent peu quelque soit la configuration du ménage. En effet, installés en zone rurale, les ménages d'Adjamé Bingerville ne disposent que du transport en commun appelé communément `'Gbaka» pour effectuer les cours. Ainsi, les charges liées à ce type de transport se récente beaucoup chez les ménages ayant de nombreux enfants qui fréquentent les collèges et lycées de la ville d'Abidjan. Aussi, effet de mode ou véritable phénomène de consommation, les dépenses liées à la communication représente en moyenne 2,3% de part du revenu de la plupart des ménages.

Pour les ménages d'Adjamé Bingerville, les dépenses de loisir sont peu importantes notamment les ménages dont les femmes sont les chefs. Tandis que les hommes sont plus enclins à ce type de dépenses. Ainsi, ce poste de dépense est souvent révélateur de conflits intrafamiliaux entre l'homme et la femme. En effet, la plupart des femmes interrogées trouvent que les dépenses de loisirs constituent un gaspillage de ressources financières que le ménage ne peut se permettre à cause de la précarité de revenu. Enfin, s'agissant des dépenses liées à l'habillement, elles apparaissent très réduites dans les ménages quoique le coefficient budgétaire du poste habillement soit plus élevé quand le ménage est dirigé par une femme.

80

40%

90%

80%

70%

60%

50%

30%

20%

10%

0%

Homme Femme

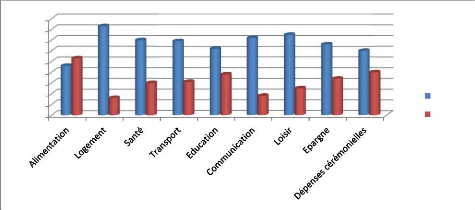

Figure 12 - Source : données d'enquête

Les données de terrains montrent une différence significative de comportement entre hommes et femmes dans la manière d'allouer les ressources du ménage aux différents postes de dépenses. En effet, la clé de répartition des dépenses dans le ménage est plus favorable aux dépenses alimentaires, d'éducation et d'épargne lorsque les choix de dépenses dépendent plus de la femme. Comme le graphique l'indique, sur les 30 ménages enquêtés, dans 53, 33% des ménages, ce sont les femmes qui réalisent les dépenses alimentaires, 38% effectuent des dépenses d'éducation et dans 34% des cas, se sont-elles qui détiennent l'épargne du ménage. Les hommes à l'opposé privilégient les dépenses liées au logement, à la santé et surtout les dépenses dites `'secondaires». Ainsi, la répartition des dépenses dans le ménage, met en perceptive la répartition des pouvoirs décisionnels dans le couple. De sorte que, la propension à épargner du ménage ou à réaliser les dépenses alimentaires ou d'éducation par exemple, seront d'autant plus élevé que la part de la femme dans les décisions du ménage est plus importante. Ainsi donc, le capital santé et le niveau d'instruction des enfants dépendent directement de la part des femmes dans la répartition des revenus et par la suite des pouvoirs.

81

I - Les représentations sociales liées à l'épargne des ménages

La société Ebrié est organisée en plusieurs générations de classes d'âge. La plupart part des ménages sont fortement conditionnés par les valeurs culturelles que véhiculent cette institution sociale villageoise. En effet, la génération est l'institution sociale par excellence au travers de laquelle les valeurs culturelles Ebrié de l'épargne sont transmises. Ces valeurs sont subtilement intériorisées et soigneusement transmises de génération à génération. L'enquête de terrain révèle que 60% des ménages admettent l'existence de ces valeurs culturelles liées à l'épargne des ménages. Ces valeurs se résument à la solidarité, à l'entraide, à la pérennisation de la culture et au développement communautaire grâce à la mutualisation des membres de la génération.

Comme l'indique K.Y « Chez nous, il y a un proverbe qui dit : il y a toujours cérémonies. C'est pourquoi, les membres de la génération doivent cotiser 100 F CFA par mois dans le registre financier de la génération et 3000 F CFA en cas de décès pour faire face à toutes les situations. Donc, si un membre du village qui ne sait pas que notre tradition nous demande de cotiser lors d'un décès, quand son tour va venir lui seul il va soulever le cercueil de son parent ». Ce discours, montre l'aspect coercitif des normes sociales sur l'épargne des ménages qui se traduit dans le cas du village d'Adjamé Bingerville, par la mis en place d'un registre financier qui constitue un dispositif de mobilisation de ressources financières de la part de la génération pour faire face aux vicissitudes de la vie que pourrait connaitre l'un de ces membres. Ainsi, ces pratiques participent à la reproduction de l'identité culturelle et à la construction de l'appartenance des ménages à leur groupe

82

social par la mise en jeu de leur épargne matérielle ou immatérielle dans les institutions sociales.

Aussi, 70% des ménages interrogés ont indiqué qu'ils budgétisent le poste de dépense épargne pour honorer les obligations culturelles telle la fête de génération. En effet, ces ménages épargnent durant deux (02) ou trois (03) ans pour dans un premier temps, s'acquitter des droits individuels de leurs membres qui doivent effectuer leur sortie de génération. Ces droits sont obligatoires pour tout prétendant à la sortie de sa génération. Cette participation individuelle à l'organisation de la sortie de la génération s'élève à 40.000 F CFA pour les hommes et à 80.000 F CFA pour les femmes. Ce montant est fixé par les autorités du village. Cette contribution financière peut être revue à la hausse si les responsables de la génération sortante considèrent que le montant global n'est pas à mesure d'organiser une sortie digne de leur rang.

De plus, une fois engagé dans le processus de sortie de leur génération, les membres sont obligés de rechercher des ressources additionnelles qui varient entre 200.000 F CFA à 1.000.000 F CFA, qui t'à puiser totalement dans l'épargne familiale ou à contracter un crédit, pour organiser la cérémonie. Comme le souligne T.H, chef de la catégorie Djehou « Mon fils, chez nous ici, c'est génération on connait. Un Ebrié qui joue avec la sortie de sa génération, ce n'est pas quelqu'un à qui on peut confier une responsabilité dans le village. (...) chacun doit bien se préparer. S'il faut demander crédit à un frère ou à un ami, nous le faisons pour que les invités soient à l'aise et que les autres sachent que toi aussi tu es homme ».

Ainsi, le respect strict de ces dispositions sociales à travers la mise en jeu de leur épargne dans les institutions sociales, symbolise l'attachement des ménages d'Adjamé Bingerville à leurs valeurs culturelles. Cette logique d'action procure aussi aux ménages une forme de reconnaissance et d'intégration sociale qui participe au maintien de leur statut social. Se

83

soustraire de ces obligations culturelles, peut conduire dans très souvent des cas à une exclusion ou du moins à une disqualification sociale16. Par exemple l'individu qui ne s'impliquerait pas financièrement ou matériellement dans le décès d'un membre de sa génération se fera à son tour abandonné par les autres membres de la génération en cas de décès dans sa famille. Et part la suite, ce dernier assiste à la dévalorisation de son statut social par les autres membres de la communauté qui le qualifie socialement d'incompétent ou d'irresponsable.

Les ménages enquêtés du village d'Adjamé Bingerville pratiquent à 86,66% le christianisme. Trois communautés se partagent l'espace religieux du village. Ce sont la communauté catholique, méthodiste et harriste. Des croyances religieuses liées à l'épargne sont véhiculées par cette religion entre les membres des différentes communautés.

Au cours de nos enquêtes, 80% des ménages interrogés ont indiqué l'existence de croyances religieuses sur l'épargne. Dans la pratique, ces croyances se manifestent par des dons en nature et en espèce. Ces dons sont communément appelés dans le langage chrétien les offrandes, la dime, le denier de culte, la collecte... Le fait qu'il s'acquitte de ces prescriptions religieuses, le croyant est sensé recevoir une bénédiction matérielle ou une forme de sécurité divine en retour. Ainsi, les ménages attachés à cette valeur religieuse ne se refusent pas de faire un don en argent en échange de ces promesses.

16 La disqualification sociale selon Serge Paugam, est un processus à double dimension, celle liée au fait de manquer d'appui et d'être vulnérable du point de vue de la protection que l'on peut avoir, mais aussi d'être sous un regard méprisant mettant en relief l'inutilité de l'individu ou son incompétence social.

84

Ces croyances sont légitimées par la bible17. A ce titre, tout chrétien doit s'acquitter à cette recommandation divine qui constitue un `'devoir sacré»pour tout croyant. Ainsi, des mécanismes sont mis en oeuvre pour inciter les

fidèles à la pratique de cette exigence divine. Entre autre, l'association d'une guérison miraculeuse ou la résolution d'un problème quelconque à celui d'un don proportionnel au miracle voulu. Pour Soko (2010) dans le cas du pentecôtisme par exemple, les pasteurs organisent des rituels sur le modèle de la vente aux enchères ou à l'américaine au cours desquels certains fidèles peuvent offrir des sommes faramineuses. Ces dons procurent une importante consécration sociale à ceux qui les font en augmentant leur prestige social auprès des autres fidèles.

Egalement pour Soko (2010) « Il y a là une manipulation du principe de réciprocité, c'est-à-dire du système d'échange qui constitue une composante importante du répertoire symbolique des couches inférieures de la société, et qui oriente leurs rapports sociaux comme leurs rapports avec la divinité ».

Aussi, ces valeurs religieuses conditionnent fortement la vie sociale des ménages d'Adjamé Bingerville. A. R souligne que « Dans notre église ici, si tu ne participe pas aux activités de l'église, aux cotisations, le jour ou tu meurs, les gens n'assisterons pas à ta veillée au village et le jour de l'inhumation, il n'y aura pas de messe de requiem pour toi à l'église ».

17 La bible est le `'livre saint» de la religion chrétienne. Les pratiquants de cette religion affirme que tous les écrits qu'elle contient sont incontestables parce que d'origine divine. Ainsi, `'ce livre sacré» prescrit (Dt 14 : 22 ; Mal 3 : 8-10 ; Luc 6 : 38) aux fidèles de donner une partie de leur revenu ou de leur bien aux clergés ou aux nécessiteux afin de recevoir la bénédiction divine.

85

35%

30%

25%

20%

15%

10%

5%

Les motifs d'épargne des ménages

0%

Figure 13 - Source : données d'enquête

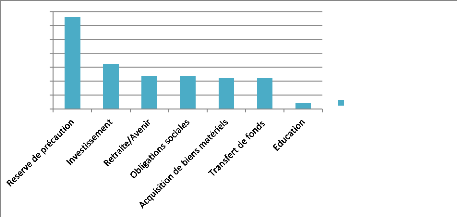

La réserve de précaution (33%) est le premier motif de constitution d'une épargne pour les ménages. Cette épargne est formée pour faire face au risque de réduction du revenu, aux imprévus, au chômage et à la maladie. Ensuite, vient l'investissement (16,45%) pour financier soit la construction d'une maison et d'un commerce. La retraite (12,46%) et les obligations sociales (12,46%) constituent la troisième raison pour laquelle les ménages épargne. Enfin, l'acquisition de biens matériels (11,39%), les transferts de fonds familiaux (11,39%) et l'éducation (2,85%) représentent les derniers motifs d'épargne des ménages d'Adjamé Bingerville. Ainsi, les motivations de l'épargne des ménages résultent d'un double processus à la fois psychologique et social. Les ménages souhaitent d'une part anticiper l'incertitude liée à leur avenir en ayant une épargne préventive. Et d'autre part, assurer le sentiment de responsabilité sociale et de solidarité réciproque au sein du groupe d'appartenance avec qui ils ont un lien social et partagent les mêmes valeurs.

86

II- Les structures formelles et informelles d'épargne des ménages

La microfinance désigne l'offre de produits et services financiers aux populations pauvres, exclues des systèmes financiers traditionnels. Il existe deux conceptions de la microfinance. D'abord, celle qui utilise au préalable l'épargne c'est-à-dire les ménages se doivent d'épargner dans une IMF avant de bénéficier de services tel que le crédit ou le financement d'un projet. Ensuite, celle de la Banque Mondiale qui indique que certaines catégories de la population vivant dans l'extrême pauvreté se trouvent dans une situation d'exclusion bancaire. Ceux-ci devraient bénéficier d'un financement de projet malgré l'absence de revenu et d'épargne.

Ainsi, au cours des enquêtes, 21,27% des ménages issus pour la plupart de la catégorie des commerçants et des fonctionnaires du village ont indiqué avoir un compte d'épargne dans les IMF. Ce qui traduit une intégration relative des ménages d'Adjamé Bingerville au système bancaire malgré l'inexistence d'IMF dans cette zone rural. Cette intégration vise pour la plupart à bénéficier de crédit pour le financement des activités commerciales et des projets de création de plantations ou de construction de maison.

Toutefois, la majorité des ménages d'Adjamé Bingervile continuent d'être des exclus du système financier formel à cause de la faiblesse de leur revenu qui ne leur permet pas d'avoir accès au service bancaire compte tenu des conditions exigées avant l'ouverture d'un compte. Aussi, l'éloignement des IMF qui se retrouve toute au centre-ville de Bingerville rend difficile la participation des ménages ruraux au système bancaire.

87

Une mutuelle est une association à but non lucratif qui offre à ses membres, appartenant à une même branche professionnelle ou générationnelle, un système d'assurance ou de prévoyance volontaire. La philosophie mutualiste, consiste en la mise en commun des moyens de chacun, dans le but de faire face aux aléas de la vie. Cela sous-tend un système de collecte financier qui est indépendant du risque individuel à couvrir par chaque adhérent. Moyennant une cotisation, la mutuelle offre à ses adhérents un complément de remboursement de certains frais médicaux, une protection sociale en cas de maladie grave, de maternité, d'invalidité ou de décès). Ainsi, les caractéristiques d'une mutuelle sont:

· Une gestion démocratique (1 personne = 1 voix lors des assemblées générales).

· Une cotisation mensuelle et individuelle

· Un capital collectif et inaliénable

A ce titre, Le village d'Adjamé Bingerville compte deux (02) mutuelles. La mutuelle des enseignants de l'école primaire et la mutuelle de la génération Dougbo. 30% des ménages interrogés appartiennent à l'une des deux mutuelles. Dans le cas de la mutuelle des enseignants par exemple, les cotisations sont de l'ordre de 1000 F CFA par mois pour chaque adhérent. En cas de mariage, un cadeau de l'ordre de 20.000F à 30.000f CFA est fait à l'adhérent. Pour des cas de maladie qui nécessite une hospitalisation, la mutuelle octroie 35.000 F CFA au membre. Enfin, en cas de décès d'un ayant-droit d'un membre de la mutuelle la somme de 60.000 F CFA est accordée au mutualiste et si c'est le mutualiste lui-même qui décède, c'est la somme de 200.000 F CFA qui est déboursé par la mutuelle.

88

Ainsi donc, le système de relations sociales s'établissant dans les mutuelles se résume par les notions de solidarité et d'entraide entre les membres. Comme l'indique T.B, président de la mutuelle des enseignants d'Adjamé1 « L'objectif de notre mutuelle est d'aider au cas où survint un malheur ou bien un bonheur. S'il y a un décès par exemple, votre argent ne pourra soulever votre cercueil pour aller au cimetière. Il faut des gens et ces gens là, il faut les aider afin que quand vous êtes dans les difficultés, ceux-là puisse vous aider, c'est ça la mutualité ».

La tontine est un contrat aléatoire dans lequel chaque souscripteur verse une somme dans un fonds et touche les dividendes du capital investi. Dans une acception sociologique, les tontines sont des associations regroupant des membres d'un clan, d'une famille, des voisins ou des particuliers exerçant une même activité professionnelle, qui décident de mettre en commun des biens ou des services au bénéfice de tout un chacun, et cela à tour de rôle. Il existe deux grandes familles de tontines: les tontines rotatives et les tontines à accumulation.

Les participants d'une tontine rotative s'engagent à verser une somme pré-déterminée à une fréquence donnée. Pour chaque tour de versement, un des participants est désigné pour être le bénéficiaire des fonds des autres participants. Deux modes de désignation du bénéficiaire existent: soit il y a tirage au sort avant chaque versement, soit le tirage au sort est fait selon certains critères sociodémographiques tels que l'âge des participants.

89

90

Dans une tontine à accumulation, les cotisations ne sont pas redistribuées à un des membres mais accumulées dans la caisse de la tontine. Les fonds ainsi collectés appartiennent à la tontine jusqu'à ce que les membres décident d'effectuer un partage, c'est-à-dire de redistribuer tout l'argent accumulé aux membres, au prorata de ce qu'ils ont cotisé. Entre-temps l'argent de la tontine est investi de la façon dont les membres en ont décidé collectivement. Le plus souvent, les fonds sont octroyés aux membres sous forme de crédit. Les conditions du crédit sont décidées collectivement (conditions d'obtention, durée, intérêt, échéances de remboursement, recouvrement et sanctions en cas de retard dans le remboursement, etc.).

Ainsi les membres empruntent auprès de la tontine pour mener des activités économiques. Ils remboursent ensuite la tontine, capital et intérêts. Les crédits étant souvent courts avec des intérêts relativement élevés, les fonds disponibles s'accroissent rapidement, ce qui permet aux membres d'emprunter plus, plus longtemps, et ainsi de développer progressivement leurs affaires. Au moment du partage, les membres reçoivent nettement plus que ce qu'ils ont cotisé. Ainsi, ceux qui ont avant tout besoin d'épargner et ceux qui ont avant tout besoin de crédit y trouvent tous leur compte. La somme importante ainsi récupérée peut permettre un investissement à plus long terme, ou de faire face à une dépense importante prévisible (fête religieuse ou familiale, frais de scolarité, etc.).

Ainsi, 26,66% des ménages enquêtés s'inscrivent dans la forme rotative de la tontine. La majorité des participants à ces tontines du village d'Adjamé Bingerville sont des femmes. Ce sont des sommes allant de 2.500 F CFA à 10.000 F CFA qu'elles cotisent à intervalle d'une à deux semaines. En plus des conditions d'accès difficiles au système bancaire et de la faiblesse du revenu

des ménages qui constituent des causes de la participation à une tontine, il existe des formes de rapports sociaux telles que le regroupement entre amis pour des échanges d'idées, la participation à des réseaux d'influence sociale. C'est aussi le lieu de partage des joies familiales, de soutien pour les moments difficiles et notamment pour les décès.

Une coopérative ou un groupement coopératif est une entreprise dont les associés contribuent volontairement à part égale en droits et en obligations. Le système coopératif est fondé sur le principe de la coopération (ou mutualisme) et de la solidarité. Le pouvoir y est exercé démocratiquement et les membres de la coopérative travaillent avec le souci de l'intérêt général de tous les associés. L'objectif économique des coopératives n'est pas la recherche du profit, mais la satisfaction des aspirations et besoins économiques, sociaux et culturels des membres, comme, par exemple, la réduction de coûts de revient ou le coût d'achat de certains produits agricoles.

Ainsi, 20% des ménages enquêtés d'Adjamé Bingerville s'inscrivent dans cette forme de structure sociale. La plupart d'entre eux sont issus de la catégorie des planteurs du village. Ils ont intégré la coopérative d'hévéa du village pour bénéficier de prêts sociaux et de soutien agricole. Comme l'indique B. P, planteur d'hévéa « il y a une fois où mon revenu issu de mon activité de production d'hévéa n'est pas vite arrive. Alors que la compagnie d'électricité venait d'enlever mon compteur. La coopérative m'a fait un prêt de 25.000 F CFA pour récupérer mon compteur ». Les coopératives assurent ainsi l'assistance sociale en organisant un soutien au sein des couches les plus pauvres de la population.

91

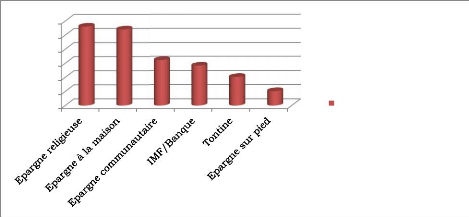

30%

25%

20%

15%

10%

5%

0%

Les formes d'épargne des ménages

Figure 14 - Source : données d'enquête

Le graphique montre que 28% des enquêtés pratiquent l'épargne religieuse. Cette épargne se pratique au sein de l'église méthodiste, de l'église catholique et de l'église harriste. L'épargne religieuse est constituée des deniers de culte ou collectes, de la dîme et autres offrandes spéciales. Ces dons sont destinés à faire face aux dépenses ordinaires, telles que les factures d'eau, d'électricité, la rémunération du clergé, ainsi qu'aux dépenses extraordinaires liées à la construction des temples, aux campagnes d'évangélisation... Cette épargne est très importante pour les ménages parce qu'elle constitue un capital immatériel qui renvoie à une protection divine pour les ménages qui la pratique.

Le graphique indique que 27% des ménages interrogés pratiquent l'épargne à la maison. Elle est largement pratiquée par les ménages à revenu irrégulier et qui ont un revenu de moins de 50.000 F CFA par mois. Cette

92

épargne est destinée premièrement, à résoudre les imprévus tels que les cas de maladie. Ensuite, elle constitue pour les ménages un instrument stratégique qui vient en appui aux autres postes de dépenses en cas de déficit de ressource financiers alloué à ceux-ci. Enfin, la troisième raison pour laquelle cette épargne est pratiquée par la plupart des ménages relève des conditions d'accès difficiles des établissements bancaires qui demandent la plupart du temps beaucoup à fournir avant l'ouverture d'un compte. Documents dont ne disposent souvent ces ménages qui ont en majorité un niveau d'instruction moins élevé.

Il y a 16% des ménages qui pratiquent l'épargne communautaire. Cette épargne se fait le plus souvent dans les générations de catégories de classes d'âge, dans les mutuelles, dans les coopératives et dans les associations. Cette épargne des ménages va dans une caisse commune et sert à aider les membres en cas d'urgences familiales telles que la maladie, les décès... ou pour des situations heureuses (baptême, mariage).

Ces prestations sociales sont accordées uniquement aux membres qui cotisent. Du coup, l'épargne communautaire constitue une sorte de filets de sécurité sociale ou de protection sociale pour tous les membres de la communauté. Ainsi, selon (Soko, 2010) « cette épargne présente un aspect coercitif très visible lors des entretiens. Un ménage du village ne peut se soustraire à cette obligation, au risque d'être rejeté par sa communauté. Ce bannissement serait alors quelque chose de grave aussi bien au niveau moral (interdiction de se faire enterrer sur la terre de ces ancêtres) qu'économique (ne pas bénéficier de soutien financier en cas de problème) ».

93

L'observation du graphique montre que 10% des ménages pratiquent l'épargne tontinière. La plupart de ces ménages sont dirigées par des femmes dont les hommes sont sans emplois, donc sans revenu. L'enquête montre que cette épargne se constitue dans un réseau de personne exerçant la même profession (vendeuse d'attiéké, enseignante de l'école primaire...). Elle regroupe peu de membres. Ces membres peuvent s'inscrire dans deux ou trois tontines à la fois. Les montants pratiqués varient entre 2.500 F CFA et 10.000 F CFA à une fréquence de cotisation d'une à deux semaines d'intervalles. Ce qui indique que la plupart des personnes qui pratiquent une tontine ont un revenu relativement faible. Cette épargne permet aux femmes de financer leur activité commerciale informelle de vente d'attiéké et aussi elle contribue à la satisfaction des besoins de consommation (ustensiles de cuisine, vêtements pour les enfants).

Enfin, il y a 5% des ménages du village d'Adjamé Bingerville qui pratiquent l'épargne en nature. Elle consiste à épargner sous forme de cheptel (porcs, poulets, cabris), sous forme d'objet comme les bijoux, l'or ou d'autres biens de valeurs qui peuvent être facilement revendus plus tard contre de l'argent en cas de crise ou de difficulté financière. Cette épargne traduit dans la plupart des cas l'inexistence de structures d'épargne dans les zones où elle est pratiquée. Elle est difficilement concevable parce qu'elle a tendance à être moins facile à transporter, plus difficile à stocker et très risquée (le bétail est sensible aux maladies, les bijoux peuvent être volés), moins facile à convertir en espèces et plus visible (parfois, les gens ne souhaitent pas que les autres voient qu'ils ont désormais plus de poulets ou de porc qu'avant).

FIGURE 15 - SOURCE: Données d'enquête

SCHEMA TYPOLOGIQUE DES FORMES D'EPARGNE DES

MENAGES

D'ADJAME BINGERVILLE

EPARGNE DES MENAGES

EPARGNE COLLECTIVE

EPARGNE COMMUNAUTAIRE

EPARGNE RELIGIEUSE

· EPARGNE MUTUALISTE DE LA GENERATION DE CLASSE D'AGE

· EPARGNE MUTUALISTE PROFESSIONNELLE

· EPARGNE TONTINIERE

· EPARGNE COOPERATIVE

· EPARGNE ASSOCIATIVE

· LA DIME

· LES DENIERS DE CULTE

· LA QUETE OU LA COLLECTE LORS DES CULTES

· LES DONS OU LES OFFRANDES FINANCIERES ET MATERIELLES

· COMPTE COURANT

· COMPTE D'EPARGNE

· THESAURISATION

· COMPTE D'ARGENT ELECTRONIQUE

· IMMOBILIER

· METAUX ET OBJETS PRECIEUX (or, pagnes, bijoux...)

· CHEPTEL (porcs, poulets...)

EPARGNE FINANCIERE

EPARGNE EN NATURE/ INVESTISSEMENT

EPARGNE INDIVIDUELLE

|

CAPITAL FINANCIER ET MATERIEL |

||

|

CAPITAL SOCIAL ET IMMATERIEL |