Chapitre 4- LES FORMES ET LES ENJEUX DE L'EPARGNE DES

MENAGES D'ADJAME BINGERVILLE

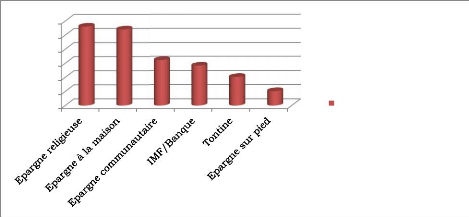

I - Les formes d'épargne des ménages

d'Adjamé Bingerville

30%

25%

20%

15%

10%

5%

0%

Les formes d'épargne des ménages

Figure 14 - Source : données

d'enquête

I -1 L'épargne religieuse

Le graphique montre que 28% des enquêtés

pratiquent l'épargne religieuse. Cette épargne se pratique au

sein de l'église méthodiste, de l'église catholique et de

l'église harriste. L'épargne religieuse est constituée des

deniers de culte ou collectes, de la dîme et autres offrandes

spéciales. Ces dons sont destinés à faire face aux

dépenses ordinaires, telles que les factures d'eau,

d'électricité, la rémunération du clergé,

ainsi qu'aux dépenses extraordinaires liées à la

construction des temples, aux campagnes d'évangélisation... Cette

épargne est très importante pour les ménages parce qu'elle

constitue un capital immatériel qui renvoie à une protection

divine pour les ménages qui la pratique.

I -2 L'épargne à la maison ou épargne

thésaurisée

Le graphique indique que 27% des ménages

interrogés pratiquent l'épargne à la maison. Elle est

largement pratiquée par les ménages à revenu

irrégulier et qui ont un revenu de moins de 50.000 F CFA par mois.

Cette

92

épargne est destinée premièrement,

à résoudre les imprévus tels que les cas de maladie.

Ensuite, elle constitue pour les ménages un instrument

stratégique qui vient en appui aux autres postes de dépenses en

cas de déficit de ressource financiers alloué à ceux-ci.

Enfin, la troisième raison pour laquelle cette épargne est

pratiquée par la plupart des ménages relève des conditions

d'accès difficiles des établissements bancaires qui demandent la

plupart du temps beaucoup à fournir avant l'ouverture d'un compte.

Documents dont ne disposent souvent ces ménages qui ont en

majorité un niveau d'instruction moins élevé.

I-3 L'épargne communautaire

Il y a 16% des ménages qui pratiquent l'épargne

communautaire. Cette épargne se fait le plus souvent dans les

générations de catégories de classes d'âge, dans les

mutuelles, dans les coopératives et dans les associations. Cette

épargne des ménages va dans une caisse commune et sert à

aider les membres en cas d'urgences familiales telles que la maladie, les

décès... ou pour des situations heureuses (baptême,

mariage).

Ces prestations sociales sont accordées uniquement aux

membres qui cotisent. Du coup, l'épargne communautaire constitue une

sorte de filets de sécurité sociale ou de protection sociale pour

tous les membres de la communauté. Ainsi, selon (Soko, 2010) «

cette épargne présente un aspect coercitif très

visible lors des entretiens. Un ménage du village ne peut se soustraire

à cette obligation, au risque d'être rejeté par sa

communauté. Ce bannissement serait alors quelque chose de grave aussi

bien au niveau moral (interdiction de se faire enterrer sur la terre de ces

ancêtres) qu'économique (ne pas bénéficier de

soutien financier en cas de problème) ».

93

|