|

ENSEIGNEMENT SUPERIEURE ET

UNIVERSITAIRE

UNIVERSITE OFFICILLE DE MBUJIMAYI

« U.O.M »

B.P. 2105

251703296

MECANISMES DE RECOUVREMENT DE L'IMPOT PROFESSIONNEL SUR

LE REMUNERATION ET SON IMPACT DANS LA MAXIMISATION DES RECETTES FISCALES. CAS

DE LA DGI/ KASAI-ORIENTAL

FACULTE DE SCIENCES ECONOMIQUE ET DE

GESTION

PAR :

KAYEMBE TSHIOVU John Peter

Directeur : Michel MUKONKOLE

LEMBALEMBA

Chef de Travaux

PROMOTION :

Troisième Graduat

ANNEE ACADEMIQUE : 2011-2012

ANNEE ACDEMIQUE 2011 - 2012

EPIGRAPHE

TROP D'IMPOT TUE L'IMPOT.

LA LOI DE LAFFER

DEDICACE

A notre Dieu tout puissant, qui malgré notre

état d'âme imparfait ne cesse de nous procurer à chaque

instant son amour et son souffle de vie, ainsi pour nous accorder tout au long

de notre vie l'intelligence et la force, que la puissance, la majesté,

l'honneur et la gloire lui soit rendues pour toujours ;

Hommage soit également rendu à ma très

chère mère Jacquie MASENGO, pour avoir planté un arbre

sans rien bénéficier de celui-ci qui aujourd'hui porte les fruits

après sa disparition ;

A toi mon père Clément NGANDU, pour avoir mis

tant de peines et sacrifices pour faire de moi un homme éduqué et

instruit ;

A toi maman Antoinette NGALULA, pour tes prières et ton

amour manifestés envers moi ;

A mes frères et soeurs, cousins et cousines, neveux et

nièces, que ce travail de fin de cycle soit pour vous un modèle

à suivre ;

A mes amis, amies, connaissances et compagnons de lutte :

Léon TSHIMANGA, Rachel KAMONAYI, Cédrick NTUMBA, Trésor

MUAMBA-NZAMBI, que tous trouvent ici l'expression de notre profonde

gratitude ;

A vous tous, soyez vivement remerciés.

John Peter KAYEMBE TSHIOVU

AVANT-PROPOS

Avant d'entrer dans le vif de notre travail de fin de cycle,

nous tenons à remercier grandement le CT Michel MUKONKOLE qui a bien

voulu diriger ce travail malgré des nombreuses occupations, ses

remarques, ses conseils et son amour nous ont été d'un grand

secours dans l'élaboration de ce présent travail, nous lui disons

merci ;

Nous tenons également par la suite notre gratitude aux

couples :

- Léonard KAYUMBI ;

- Jean Roger KAYEMBE ;

- Solange BIAYA.

Nous sommes également reconnaissants envers nos

formateurs de l'université, qui ont chacun marqué notre attention

d'une manière particulière : Anaclet KIPUPI, Claude OTSHUDI,

John TSHIBANGU YANDE tous les chefs de travaux et aux assistants Richard

KATALAYI, Samuel BADIBANGA, Marcel TSHILENGE, au professeur Médard

NGUBA, Raphael MUSAMPA, et à tous les autres dont les noms ne sont

repris ici.

Nous disons enfin grand merci à tout le monde qui a

contribué de près ou de loin, matériellement et moralement

à la réalisation de ce présent travail.

John Peter KAYEMBE TSHIOVU

INTRODUCTION

L'impôt et la taxe constituent à deux, l'une des

voies par lesquelles la province doit se ressourcer ou doit prévoir le

moyen par lequel elle doit recouvrir ses recettes.

Voila pourquoi toute au long de notre travail qui parlera de

« Mécanismes des recouvrements de l'impôt professionnel

sur les rémunérations et son impact dans la maximisation des

recettes fiscales. Cas de la DPI/K.OR » essayera de découvrir

l'impact de cet impôt dans la maximisation des recettes fiscales.

O.1. CHOIX ET INTERET DU SUJET

1°) CHOIX DU SUJET

Le sujet d'un travail de fin de cycle revêt une

importance capitale d'où il ne peut pas être choisi au hasard ou

de manière fantaisiste. Il doit compter de l'intérêt qu'il

présente, car à la fin d'un cycle supérieur et

universitaire l'étudiant est obligé de traiter un sujet qui sera

pour lui l'objet de recherche, afin d'obtenir un titre académique.

2°) INTÉRÊT DU SUJET

Tout travail scientifique suscite un double

intérêt : l'une scientifique et l'autre pratique. Sur le plan

scientifique, ce travail aidera tout chercheur à traiter un sujet

similaire, d'avoir les données qui l'aideront à bien effectuer

ses recherches et d'éveiller la conscience de futur chercheur dans ce

domaine.

Sur le plan pratique, notre souci est d'aider les responsables

de la DPI qui est un service générateur des recettes fiscales en

vue de bien effectuer le recouvrement des recettes fiscales ; car ceci

peut entrainer la maximisation des recettes dans le trésor public.

0.2. PROBLEMATIQUE DU TRAVAIL

En ce qui concerne le travail scientifique il est

demandé qu'avant d'entrer dans le vif du sujet, de définir le mot

« Problématique » en vue d'éviter toutes les

difficultés que pourraient apparaitre dans ce travail.

Ainsi pour le petit Robert la problématique constitue

un ensemble des questions que se pose le chercheur dans un domaine bien

précis de la science. (1(*))

Selon ALTHUSSER « La problématique est la

définition du champ des connaissances théoriques dans lequel on

pose le problème du bien exact, de sa position et des concepts requis

pour les poser » (2(*))

Pour Gilbert NKOLOMONI, la problématique est l'ensemble

des préoccupations, des problèmes ou d'interrogations majeurs que

se pose un chercheur à propos d'une recherche scientifique donnée

et bien précise. (3(*))

Quand à nous la problématique est l'ensemble des

préoccupations et des questions que peut se poser un chercheur tout au

début de sa recherche et aux quels il trouvera dans la mesure du

possible des solutions.

Ainsi tout au long de notre travail nous nous poserons la

question qui pourra nous orienter à une analyse parfaite de ce

thème :

- Quel est l'impact de l'impôt professionnel sur les

rémunérations dans la maximisation des recettes

fiscales ?

0.3. HYPOTHESE DU TRAVAIL

Par l'hypothèse, il faut entendre une proposition

résultant d'une observation que l'on vérifie par déduction

ou encore une réponse anticipée fondée sur une

expérience et sur une connaissance théorique de notre part.

Selon Pinto, «l'hypothèse est la proposition

aux questions que l'on se pose à propos de l'observation et de l'analyse

afin qu'elles puissent fournir une réponse »

Elle se définit aussi comme étant un ensemble

des réponses provisoires aux questions posées dans la

problématique.

En réponse à la question de notre

problématique, nous répondons d'emblée que l'IPR à

un impact positif dans la maximisation des recettes fiscales.

0.4. METHODES ET TECHNIQUES UTILISEES

1. MÉTHODES

A l'égard de Pinto. R, et M, GRAWITZ, la méthode

est un ensemble d'opérations intellectuelles par lesquelles une

discipline cherche à atteindre la vérité qu'elle poursuit,

la démontre et la vérifie. (4(*))

Elle est, pour nous une aptitude concrète

vis-à-vis de l'objet ou une voie abstraite pour arriver à

atteindre notre objectif.

Tout au long de ce travail nous évoquerons les

méthodes suivantes :

a) Méthode déductive

Elle procède du général au particulier,

elle part des principes généraux dont l'exactitude à

été démontré.

b) Méthode Analytique

Elle est définie comme étant la

détermination d'un travail tout en ses parties. Elle nous permettra de

comprendre et de savoir la nature de nos données.

c) Méthode statistique

C'est une science à part entière, mais elle est

utilisée comme méthode en sciences économiques pour

quantifier les données à les analyser et à les

interpréter. Elle nous servira lors de la récolte des

données chiffrées de les interpréter au cours de notre

période d'étude.

2. TECHNIQUES

C'est un outil de recherche permettant de recueillir les

données necessaire, ou un moyen permettant au chercheur

d'acquérir, de saisir, d'appréhender et de traiter les

données dont il a besoin pour comprendre ou expliquer un

phénomène ou un sujet d'étude.

Ces techniques suivantes ont été

utilisées pour notre travail :

a) Technique documentaire

Elle est basée sur l'étude des documents

écrits cela à travers les ouvrages, les articles, les revues, les

mémoires et les notes des cours necessaire à notre travail.

b) L'interview

Une technique qui consiste d'interroger les individus par jeu

des questions verbales ou écrites posées aux responsables et aux

cadres de la DPI/K.OR. Elle nous facilite la récolte de données

et aux éléments ayant trait à notre travail.

c) L'observation directe

Une technique qui consiste à descendre sur le lieu de

recherche qui est la DPI/K.OR. Elle nous a donné l'occasion de palper la

réalité sur terrain et de recueillir des informations dont nous

avons besoin.

0.5. DELIMITATION SPACIO-TEMPORELLE

La recherche scientifique exige que tout travail scientifique

soit délimité dans le temps et dans l'espace. Sur le plan spatial

nous parlerons que du mécanisme de recouvrement de l'IPR notre

matière et la DPI sera notre champ d'investigation.

Du point de vue temporel, notre travail va de 2009-2011.

0.6. CANEVAS DU TRAVAIL

Hormis l'introduction et la conclusion notre travail est

subdivisé en trois chapitres :

Ø La première porte sur des

Généralités.

Ø Le Deuxième expose sur les mécanismes

de recouvrement des recettes fiscales.

Ø Le troisième est basé sur l'impact de

l'IPR dans la maximisation des recettes fiscales.

CHAPITRE I. CONSIDERATIONS GENERALES

SECTION I. DEFINITION DES CONCEPTS OPERATOIRES

I.1. RECOUVREMENT

Nous entendons par le recouvrement de l'impôt toutes

opérations conduisant à la réception par le receveur des

impôts des sommes dues au trésor par les redevables au titre

d'impôts ou autres droits et taxe. (5(*))

Selon VAN LIERDE C'est une opération qui consiste

à récupérer auprès des contribuables les droits du

trésor public c'est-à-dire ce que les contribuables doit à

l'Etat.

Nous distinguons deux types de recouvrement :

Le recouvrement de droit commun

Le recouvrement forcé.

I.2. RECETTES FISCALES

a) Recette

Selon VAN LIERDE « la recette est le total de

somme d'argent reçues à la fin d'une journée ou d'une

période de vente. (6(*))

En outre, elle est considérée comme ce qui est

perçu en argent, un effet de commerce par exemple.

Economiquement, nous la définissons comme étant

le produit de la quantité (Q) de bien vendu et du prix (P) de ce

bien.

D'où : R= P×Q

Avec R : Recette

P : Prix

Q : Quantité

b) Recettes fiscales

Ce sont les sommes perçues, reçues en argent, en

effet de commerce pour l'application des lois et des mesures destinées

à financer par l'impôt, le trésor d'un Etat.

c) Fiscalité

Plusieurs auteurs définissent différemment le

mot fiscalité :

Selon BOB Bernard la fiscalité est l'ensemble des

prélèvements pécuniaires obligatoires effectues par les

administrateurs publics à titre définitif et sans contre partie

immédiat et directe. (7(*))

Ainsi la fiscalité est un ensemble des impôts et

des taxes perçues par une collectivité publique, ou encore un

ensemble de pratique relatives à la perception d'impôts et

d'autres prélèvements obligatoire ; enfin la

fiscalité est un système de lois organisant la perception de

l'impôt et taxe destinés à alimenter le budget de l'Etat et

dont il constitue la principale ressource. Cette définition

évoque la notion du système fiscal qui peut être

défini comme étant l'ensemble des lois qui organisent la

perception des impôts dans un pays donné. (8(*))

Comme l'on peut le remarque, la fiscalité est un moyen

utilisé ou plus précisément une technique utilisée

par l'Etat dans le souci de mobiliser les ressources necessaire susceptibles de

résoudre les problèmes économiques et sociaux d'ordre

pécuniaire qui lui sont posés.

I.3. IMPOT

L'Etat est un grand système qui à un certain

moment donné recourt aux impôts et taxe pour couvrir toutes ses

charges.

I.3.1. Définition

L'impôt est une prestation pécuniaire, recuise de

particuliers par voie d'autorités à titre définitif et

sans contre partie en vue de couverture des charges publiques ou de

l'intervention de l'Etat. (9(*))

I.3.2. Sorte d'impôts

Notre travail se base sur trois sortes d'impôts

suivants :

· Impôt professionnel sur

rémunérations des nationaux (IPR/Nat).

· Impôt professionnel sur

rémunération des exploitants individuels (IPR/EI).

· Impôt professionnel sur

rémunération des occasionnels (IPR/OC).

I.3.3. Classification des impôts

Elle sera abordée sous deux angles, au niveau

général, de la manière où les impôts sont

classés dans la plupart des pays du monde ; et selon le

système fiscal congolais.

a) Classification des impôts en

général

Il est indispensable avant de parler des impôts relevant

actuellement de la DGI, de faire un survol sur les impôts les plus

pratiques dans la plupart des pays :

- Impôt sur la fortune : cet impôt ne vise

pas la dépense ou le revenu que l'on recueille mais plutôt la

simple possession d'un bien ou d'une somme d'argent. C'est un impôt sur

le patrimoine des personnes physiques. Cet impôt n'existe pas en RDC,

mais il existe en droit étranger (Belgique, France,...)

- Impôt réel : est celui qui est

calculé à partir de la seule matière imposable, sans tenir

compte de la situation personnelle du contribuable.

- Impôt de quotité : est celui dont le tarif

est fixé à priori et pour lequel la matière imposable est

préalablement définie. Son produit n'est donc pas connu avec

précision à l'avance.

- Impôt sur les revenus : est une ponction un

prélèvement sur une catégorie particulière de

richesse des individus. Exemple : l'impôt sur les revenus locatifs,

sur les revenus professionnels,...

- Impôt proportionnel : c'est un

prélèvement fiscal qui est opéré en appliquant

à la base imposable un pourcentage qui ne varie pas en fonction de

l'importance de cette base.

- Impôt progressif : un impôt est dit

progressif lorsque le taux croit avec l'importance de l'élément

imposable. Il est calculé en fonction du barème progressif par

tranche de revenus.

b) Classification du système fiscal

congolais

Au regard de la constitution en vigueur en RDC

édité le 18 Février 2006 où certaines

matières relèvent désormais à l'article 204 au

point 16 de la présente étude tous les impôts

suivants : « Impôt foncier, Impôt sur les

véhicules, Impôt sur les revenus locatifs, Impôt sur le

bénéfice ». Ainsi nous parlerons que de deux grands

types d'impôts :

ü Impôts directs : est celui dont la charge

demeure définitivement supportée par celui qui en est assujetti

c'est-à-dire le contribuable. (Impôt réel, Impôt sur

le véhicule, Impôt foncier, Impôt sur les concessions

miniers et hydrocarbures, Impôt cédulaires sur les revenus,

Impôt sur les revenus locatif, Impôt sur le revenu de capitaux

mobiliers« IM», Impôt sur le revenu professionnel«

IP»).

ü Impôts indirects : par contre est celui dont

la charge est répercuté sur autrui. Exemple : Impôt le

chiffre d'affaires (ICA) ; sont constitués essentiellement des

taxes sur les biens et services, et sont appelés impôt indirect du

fait qu'il frappe indirectement le revenu du contribuable lors de son usage ou

de sa consommation ; ils sont incorporés par le redevable

légal dans le prix des marchandises qu'il met en vente ou des services

qu'il rend. Nous avons trois sortes de l'ICA :

- L'ICA à l'exportation

- L'ICA à l'importation

- L'ICA à l'intérieur

I.4. REMUNERATION

a) Définition :

Par « rémunération » on

entend la somme représentative de l'ensemble des gains susceptibles

d'être évalués en espèces et fixés par les

dispositions légale et réglementaire qui sont dues en vertu d'un

contrat de travail par un employeur à un membre de son personne.

(10(*))

La rémunération consiste un ensemble de gains

octroyés à un travailleur en contre partie de prestation.

(11(*))

b) Catégories de rémunérations

Nous distinguons deux catégories des

rémunérations :

1) La rémunération indirecte qui comporte le

salaire de base et les diverses primes ;

2) La rémunération indirecte qui est

formée par les autres avantages matériaux.

SECTION II. PRESENTATION DE LA DPI

II.1 APERCU HISTORIQUE DE LA DGI ET DE LA DPI/K.OR

Dans le temps, il y avait une Direction de contribution qui

dépendait du Ministère ayant les finances dans ces attributions.

Après comparaison des recettes fiscales, on a pu constater que celle-ci

ne contribuait pas comme il fallait dans le budget de l'Etat d'où il

fallait un mécanisme pour parer à cette situation.

Après études, il ya eu création de la

Direction Générale des contributions par l'ordonnance n°

88/039 du 10 Mars 1988, cette dernière est devenue souple en faisant sa

politique propre entérinée par le Ministre ayant les finances

dans ces attributions. Elle a fait sa politique financière dans la

motivation des agents et le fonctionnement de sa Direction. Grâce

à une allocation budgétaire ne lui allouer que celle de 50% des

pénalités fiscales recouvrées.

Vu la nécessité de s'adapter aux nouvelles

structures de la DGC (Direction Générale des Contributions) pour

une grande efficacité de la mobilisation des recettes et sur proposition

du Ministère des finances et budget, du Ministère ayant les

finances dans ses attributions, un service doté d'une autonomie

administrative et financière dénommée

« Direction Générale des Impôts ». La

différence entre DGC et DGI consisterait à toutes les missions et

prérogatives totales en matière fiscales données à

la DGI.

La DGI exerce ses compétences de manière

exclusive sur toute l'étendue du territoire national.

A cet effet, la DGI est chargée d'étudier, de

soumettre à l'autorité compétente des projets des lois,

des décrets et arrêtés en la matière. Elle doit

être consultée pour tout texte ou convention à incidence

fiscale à tout agrément d'un projet d'investissement à un

régime fiscal dérogatoire.

II.2. STRUCTURES ADMINISTRATIVES

La DGI étant un service générateur des

recettes est représenté dans chaque province par la DPI.

La DPI est chargé dans ses ressorts des tâches

non dévolues à l'administration centrale et à la Direction

des Grandes Entreprises (DGE). Elle exerce sa compétence en

matière des ressources humaines, et services généraux, de

contrôle fiscal, de recouvrement, de contentieux, de taxation et

documentation, d'informatique. Elle a en son sein des services

extérieurs dénommés « centre des

impôts » anciennement appelé

« ressort ».

Le centre des impôts est chargé de la gestion

des contribuables, personnes physiques sans préjudice pour la DPI/K.OR.

Nous avons les centres ci-après :

§ Centre des impôts de DIULU : qui gère

les contribuables de la commune de Bipemba, Diulu et une partie de la commune

de Kanshi.

§ Centre des impôts de DIBINDI : qui

gère les contribuables de la commune de la Kanshi.

§ Centre des impôts de la MUYA : qui

gère des contribuables de la commune de la Muya.

Ces centres s'occupent réellement des contribuables de

petite et moyenne entreprises (PME).

Ils sont éparpillés sur toutes l'étendue

de la province du Kasaï oriental comme centres des impôts de :

MIABI, MWENE-DITU, NGANDAJIKA, KATANDA, LODJA, LUSAMBO,...

OBJET SOCIAL

La DPI ayant pour mission :

D'exercer dans le cadre des lois et règlement en

vigueur, toute prérogative, toute mission en matière fiscale. Les

prérogatives concernant l'établissement de l'assiette, de

contrôle, le recouvrement et le contentieux des impôts, taxes,

redevances à caractère fiscal ;

D'étudier et soumettre à l'autorité

compétente les projets d'arrêtés, d'ordonnances et des lois

en matières fiscales ;

Etre conseiller pour toute convention à incidence

fiscale ou tout agrément d'un projet d'investissement à un

régime fiscal dérogatoire ; n'a pour objet social de

maximiser les recettes de l'Etat.

II.3. STRUCTURE ORGANISATIONNELLE

A. Etude des postes

Il supervise et coordonne l'ensemble des activités de

la DGI. A ce titre, il dispose de tous les pouvoirs nécessaires et

reconnus par les lois et règlements en vigueur pour l'accomplissement

des tâches lui confier, il gère le personnel, les crédits

ainsi que les biens meubles et immeubles présents et à venir, mis

à la disposition de la DPI.

1°) Division des ressources humaines

Dirigé par un chef de Division, cette Division à

pour attribution :

La gestion des personnes affectées à la

DPI ;

La gestion des biens meubles et immeubles mis à la

disposition de la DPI.

2°) Division de l'informatique

Dirigé par un chef de Division, elle a pour

attribution :

v L'élaboration des cahiers de charges des projets

informatiques ;

v L'analyse, le développement, l'implantation et la

maintenance des applications et des équipements ;

v La gestion des systèmes d'exploitation.

3°) Division taxation et Documentation

Cette Division à comme tâche :

o La tenue, de l'actualisation du suivi de répertoire

national des contribuables ;

o La gestion du système centralisé d'attribution

du numéro impôt ;

o L'identification des contribuables.

Cette division contient deux bureaux :

· Bureau taxation : qui s'occupe de

déterminer, d'évaluer, de calculer l'impôt

c'est-à-dire asseoir l'impôt et de tout dépôt des

déclarations à l'échéance.

· Bureau Documentation : qui s'occupe des dossiers

uniques de contribuables et la gestion de répertoires, la constitution

et la conservation des dossiers ouverts au nom de chaque contribuable dont la

gestion relève de la Direction Générale.

4°) Division de contrôle fiscal

Dirigé par un chef de division, cette division a pour

tâches :

Ø La coordination du programme de contrôle

fiscal ;

Ø La définition de la politique en

matière des répressions des infractions et de suivi des relations

avec le parquet et les juridictions répressives ;

Ø La fixation des objectifs quantitatifs et qualitatifs

de contrôle ;

Ø L'assistance, le cas échéant des

services opérationnels dans le traitement des dossiers importants en la

matière ;

Ø L'élaboration de coordination et la

supervision des procédures, techniques et méthodes de

contrôle.

5°) Division de recouvrement

Dirigé par un chef de division, cette division à

pour attribution :

v La définition de la stratégie ainsi que des

objectifs quantitatifs en matière de recouvrement ;

v L'élaboration, la coordination, l'harmonisation et la

supervision des procédures de recouvrement et des poursuites ;

v Le suivi des statistiques des recettes et du compte du

receveur des impôts au regard des encaissements.

6°) Division du contentieux

Cette division traite des contestations nées de

l'action de service de la Direction Générale à l'encontre

des contribuables, relevant de sa compétence. Mais, elle peut aussi

être chargée de tout dossier, contentieux sur décision du

Directeur général.

B. Etudes des documents

L'étude des documents est très complexe car la

DPI utilise beaucoup de documents que nous ne pouvons pas les analyser tous

dans cette étude.

- Ordre de vérificateur

L'ordre de vérification est un document administratif

qui autorise aux vérificateurs désignés de vérifier

la situation du contribuable. On y trouvera à part l'entête, les

noms des vérificateurs et la nature même de la mission, la

signature du Directeur Provincial, son nom et le sceau de la Direction.

- Avis de vérification

L'avis de vérification est une lettre adressée

au contribuable par la Direction Provinciale des impôts dans laquelle on

lui demande de fixer le jour et l'heure de travail, les documents

nécessaire pour la vérification selon les activités

exercées par le contribuable.

Le document est dûment rempli et signé par les

vérificateurs se trouvant dans l'ordre de vérification.

- Extrait de rôle

L'extrait de rôle est un document qui indique au

contribuable, après redressement, le montant réel qu'il doit

payer à la banque aux échéances convenus.

- La fiche de recensement

Elle permet d'identifier et de recenser le contribuable.

L'organigramme ci-après :

ORGANIGRAMME DE LA DIRECTION PROVINCIALE DES

IMPOTS

DIRECTION PROVINCIALE

INSPECTIONS

SECRETARIAT

DIVISION DE CONTATIEUX

DIVISION DE RECOUVREMENT

3èmBUREAU BRIGAD DU CTRL EXT

2èmBUREAU P/BIC

SECRETARIAT

1er BUREAU RECCETTES PROV

DIVISION DU CONTROLE FISC

2èmBUREAU COORD DE CONTROLE

SECRETARIAT

1er BUREAU RECHERCHE

DIVISION DE TAXA & DOCUMENTATIO

2èmBUREAU DOCUMENTATION

SECRETARIAT

1er BUREAU TAXATION

DIVISION DE L'INFORMATIQUE

2èmBREAU MAINTENANCE

SECRETARIAT

1er BUREAU APPLICATION

DIVISION DES RESS HUMAINES

2èm BUREAU SERV GENERAUX

SECRETARIAT

1er BUREAU GEST PERS&AFF SOC

SECRETARIAT

1er BUREAU INSTRUC DE RECLAM

2èmBUREAU INFOS DE CONTRIBUABLE

3èmBUREAU VEHICULE

4emBUREAU APPUR & ATTEST FISC

CHAPITRE II. MECANISME DE RECOUVREMENT DES RECETTES

FISCALES

SECTION 1. THEORIE RELATIVE A LA FISCALITE

II.1. HISTORIQUE DE LA FISCALITE

Le terme « Fiscalité » tire son

origine de « ficus » qui vient du latin, qui signifie

« Panier » que les romains employaient pour recevoir de

l'argent. Il a donné également naissance au fisc, qui

désigne couramment l'ensemble des administrations publiques qui ont en

charge l'impôt.

Toutes fois, l'existence de source sur la fiscalité,

c'est-à-dire de traces sur le fait fiscal, est liée à

l'évolution des appareils de l'administration publique, à la

politique du gouvernement, au projet et critique du législateur, aux

commentaires des intellectuels et, parfois souvent même aux

intérêts des partenaires sociaux tant nationaux

qu'étrangers.

Ainsi donc, l'augmentation de charge publique est le premier

aspect quantitatif de l'évolution de la fiscalité. (12(*))

II.1.1. Définition de la fiscalité

La fiscalité renseigne à la fois le

système de perception des impôts et l'ensemble des lois qui

régissent les procédés de perception. Le concept

évoque aussi l'ensemble des impôts qui sont en vigueur dans un

pays à une époque déterminée.

Le mot « Fiscalité » est

défini par plusieurs auteurs selon leur entendement. Selon le

dictionnaire encyclopédique la fiscalité est l'ensemble de la

législation sur le fisc et des modalités administratives de

recouvrement des impôts.

En d'autre terme la fiscalité est un ensemble des lois,

règlements et pratique relatif à l'impôt.

Ainsi pour nous la fiscalité est comprise comme une

méthode utilisée par le pouvoir public dans l'espoir de mobiliser

les ressources nécessaires, susceptibles de résoudre les

problèmes économiques et sociaux d'ordre pécuniaire qui

lui sont posés.

II.1.1.1. Rôle de la fiscalité

Le rôle de la fiscalité est capital du faite que

par la fiscalité l'Etat :

v Stimule la production, il faut qu'il y ait une allocation

des ressources ;

v Assure la redistribution des revenus aux agents

économiques ;

v Assure d'une façon particulière

l'équilibre de l'économie.

v En fin la fiscalité est considérée

comme étant un instrument d'investigation globale de la puissance

publique qui influence aussi d'une manière directe l'activité

économique de l'ensemble.

II.1.1.2. L'importance de la fiscalité

Cette importance se résume en ce sens que grâce

à la fiscalité, le pouvoir arrive à se procurer les moyens

financiers susceptibles à couvrir ses dépenses

d'investissement.

II.1.2. La politique fiscale

La politique fiscale se rapporte à l'élaboration

d'un système ou d'un projet de réforme et suppose la

détermination du volume et de la structure du prélèvement

obligatoire, la répartition de leurs charges entre les agents et la

catégorie sociale, la définition de leur mode de calculs et de

perception. C'est donc cette manière disciplinaire et

détaillé de direction à suivre qui constitue la politique

fiscale.

II.1.3. La réforme fiscale

Elle est la mise en oeuvre des modifications ayant pour tout,

d'améliorer l'activité de recherche et des perceptions des

ressources fiscales d'un Etat pour une meilleur rentabilité du

système qui est donc un impératif pour produire des ressources

budgétaire substantielles collectées et apportées à

ces derniers. On peut illustrer cela par la nouvelle procédure fiscale

visée dans l'exposé de la loi n°004/2003 du 13 Mars 2003

portant réforme des procédures fiscales et de la loi

n°OO6/2003 de la même date fixant les modalités de calcul et

des perceptions des acomptes et précomptes de l'impôt sur les

bénéfices.

II.2. EVASION FISCALE

C'est l'action du contribuable dont le but exclusif est de se

placer dans les conditions les plus avantageuses au regard de la loi fiscale.

Cet ensemble de procédure est non réprimé par la loi.

Il ya évasion fiscale au sens propre du terme quand

celui qui devait payer un impôt ne le paie pas, sans que la charge de

celui-ci soit supportée par un tiers. Elle consiste en outre à

échapper à l'impôt en s'appuyant sur les lois. La notion

d'évasion fiscale est plus large que celle de la fraude fiscale car

cette dernière n'est qu'un cas particulier de l'évasion

fiscale.

Ceux qui pratiquent l'évasion fiscale agissent dans un

but de détournement de la législation et comme conséquence

néfaste sur le plan fiscal, elle crée l'injustice sociale entre

les contribuables qui ont l'habitude de payer normalement leurs impôts et

rend le pays pauvre car, il ya « la diminution des recettes fiscales,

la soustraction des capitaux importants à l'économie du pays.

II.2.1. Fraude fiscale

La fraude fiscale est l'expression d'une insurrection de la

personne physique, ou morale contre l'Etat. C'est le fait d'échapper

à l'impôt en violant les lois.

D'après Lucien et Pierre Bel trame, la fraude fiscale

est une infraction ayant pour but d'échapper à l'impôt ou

d'en réduire les bases. Cette volonté d'éluder

l'impôt est d'autant plus grave que le préjudice au sein de

l'ensemble de la collectivité.

II.3. L'IMP0T ET LA FISCALITE

Compte tenu de l'importance croissante du

prélèvement que la fiscalité opère sur les

contribuables et les redevables, celle-ci occupe une place essentielle dans la

vie économique d'un pays. On ne peut aujourd'hui parler de la politique

économique sans faire allusion à la fiscalité. Elle

constitue la principale ressource publique, celle qui couvre plus de la moitie

des dépenses publiques.

La fiscalité joue un rôle capital dans la vie

d'une société, l'analyse de son impôt porte essentiellement

sur trois points à savoir :

L'allocation des ressources, la répartition des

revenus, la stabilité et la croissance économique.

II.3.1. Caractéristiques du système

fiscal congolais

Le système fiscal congolais est déclaratif. La

déclaration est un mode d'évaluation de la matière

imposable par lequel la latitude est laissée au contribuable de faire

connaitre à l'administration l'existence de la matière imposable,

sa valeur et éventuellement tous les éléments

nécessaire au calcul de l'impôt ou au contrôle.

II.3.2. Principes fiscaux

La fiscalité à travers ses différents

principes permet de rendre à l'Etat ce qui lui revient réellement

pour une période donnée, c'est pour contourner la tendance

à la fraude développée par les contribuables. Le droit

fiscal dispose des normes obligatoires parmi lesquelles figurent :

- Principe de l'annualité de l'impôt

L'impôt est prélevé en vue de couvrir les

charges budgétaires d'un pays. Le budget étant

considéré comme le tableau prévisionnel, est voté

pour une durée d'une année. Il est donc, tout à fait

normal que l'impôt soit établi et perçu pour une

année budgétaire. Aussi l'exercice budgétaire et fiscal

est confondu à l'année civile.

- Principe de territorialité

La territorialité de la loi fiscale n'impose que tous

les revenus ayant pour source un Etat donné, soit imposé dans cet

Etat. Ce principe est l'expression de la souveraineté fiscale dont jouit

chaque Etat.

- Principe d'imposition

Le principe relève de la justice sociale qui constitue

l'un des piliers de la structure fiscale. La capacité contributive est

déterminée par des éléments objectifs et

subjectifs :

Les éléments objectifs sont le revenu et la

fortune qui donnent un critère équitable de la capacité

fiscale ;

Les éléments subjectifs sont les besoins et

estimation de la valeur de bien soumis à l'impôt. (13(*))

SECTION 2. GENERALITES SUR LES RECETTES FISCALES

II. 2.1. DÉFINITION DES RECETTES FISCALES

Les recettes fiscales sont définies comme étant

des recettes provenant d'opérations sans contre partie. Sont exclus des

recettes fiscales les éléments suivants : les amendes et les

pénalités sanctionnant des violations de loi et les transferts

non obligatoires effectués au profit d'entités du secteur

public.

II.2.2. RÉALISATION DE RECETTE FISCALE

Selon l'approche keynésienne, l'impôt n'est plus

qu'un mode normal de financement public et de redistribution des revenus, mais

il est l'expression de l'intervention Etatique qui consiste à

intégrer la politique budgétaire dans une vision à court

terme de la régulation de l'activité économique dans la

perspective de stimuler l'offre, réduire le chômage ainsi de

lutter contre l'inflation pour réaliser le plein emploi et la croissance

de l'économie du pays.(14(*))

La réalisation des recettes fiscales concerne en ce

sens qu'elles doivent être réalisées par nature

d'impôts pour obtenir un budget adopté aux missions, pour

améliorer les conditions de travail des agents..., elles doivent

réaliser pour atteindre les objectifs assignés par l'Etat, pour

un bon développement du pays.

II.2.3 EVALUATION DE RECETTES FISCALES

L'évaluation de recettes fiscales exige que les actifs

acquis du fait d'une opération fiscale soient initialement

évaluées à leur valeur de réalisation, par

opposition, l'IPSAS 23 exige que de tels actifs soient initialement

évalués à leur juste valeur. Mais les réalisations

à cette proposition d'évaluation de la juste valeur pour

l'évaluation des instruments financiers fait controversent.

Par ailleurs, un certain nombre de personne estimaient qu'il

n'était pas nécessaire d'exiger la juste valeur dans le cas des

recettes fiscales, faisant remarquer que les recettes fiscales sont

généralement perçues en trésorerie. (15(*))

Ainsi selon laffer (Libéral américain) à

un certain niveau, l'impôt est accepté par le contribuable mais

qu'au-delà d'un certain taux d'imposition, la recette fiscale

diminue ; l'évasion fiscale, ce qui détruit l'assiette sur

laquelle repose les prélèvements obligatoires.

SECTION 3 THEORIES DE L'IMPOT

II.3.1. EVOLUTION DE NOTION DE L'IMPOT

L'impôt étant déjà alors un acte de

finances publiques, un prélèvement effectué par voie

d'autorité pour couvrir les charges de l'Etat. Mais au moyen âge,

après la désagrégation de l'empire romain, l'impôt

changera de caractère, il deviendra un prélèvement

privé. La redevance payée par tenancier au propriétaire

foncier, la contre partie de services rendus par le seigneur à ses

vaisseaux au sujet de (serfs ou routiers).

Pour les théoriciens du 18è siècle,

l'impôt procédait d'une idée de contrat d'échange

entre les citoyens et l'Etat, il est consenti par le représentant de la

nation en contre partie des services rendus par l'Etat. La notion du contrat et

d'échange cède alors le pas à celle d'obligation

découlant du principe de la solidarité nationale. L'impôt

est la participation demandée à chacun en vertu de ce principe et

en fonction de ses capacités contributives au financement des

dépenses publiques.

En effet, l'impôt ainsi conçu répond

exclusivement à un but fiscal, sans préoccupations

d'interventionnisme économique ou de réformisme social.

II.3.2. DEFINITION DE L'IMPOT

Plusieurs auteurs ont songé de donner des

différents définitions de l'impôt qui très souvent

se complètent les unes aux autres. A cet effet, nous retenons la

définition qui réunit toutes les caractéristiques de

l'impôt. Pour Gaston JEZE, l'impôt est une prestation

pécuniaire requise des personnes physiques ou morales par voie

d'autorités, à titre définitif et sans contre partie, en

vue de la couverture des charges politiques et permettre à l'Etat

d'effectuer certaines interventions dans le domaine économique et

social. (16(*))

Cette définition de Gaston JEZE à

été aménagée par le professeur BUABUA WA KAYEMBE,

retient notre attention car elle fait ressortir rarement les différents

traits caractéristiques de l'impôt.

II.3.2.1. Les éléments

caractéristiques de l'impôt

En dehors du caractère mouvant et évolutif que

présente la notion de l'impôt de quelques éléments

stable à savoir :

L'impôt est une prestation pré bancaire comme que

le contribuable est tenu de ne payer l'impôt qu'en argent, n'ont pas dans

une autre forme, aussi bien soit elle, cela n'intéresse pas la

fiscalité.

L'impôt est une prestation perçue par voie

d'autorité, l'impôt est établi par la loi, d'où le

rattachement de la fiscalité ou de secteur juridique. Tant dans son

essence, dans les principes de son établissement, l'impôt fait

appel à la contrainte d'où il doit être payé par

tous ceux qui y sont astreints. Ce refus d'acquitter l'impôt expose les

contrevenants à des sanctions qui peuvent être soit pénales

(peine d'emprisonnement), soit fiscales (amendes).

II.3.2.2. Principes de l'impôt

Le prélèvement de l'impôt doit respecter

certains principes classiques :

La justice : la contribution d'un citoyen aux

dépenses publiques doit être proportionnelle à ses

facultés contributives c'est-à-dire qu'elle doit être

proportionnelle au revenu dont il jouit sans prétention de l'Etat.

La certitude : l'impôt doit être certain et

non arbitraire, ce qui veut dire que l'époque, le mode de perception et

le taux doivent être déterminées à l'avance.

La commodité : l'impôt est commode lorsqu'il

est prélevé à l'époque et suivant les

modalités les plus favorables pour le contribuable.

L'économie : l'impôt doit être

établi de mesure à retirer des poches des contribuables aussi peu

que possible au-delà de ce qu'ils gagnent.

II.3.3. ASPECT ECONOMIQUE ET SOCIAL DE L'IMPOT

A. Aspect économique

L'influence des impôts sur la vie économique est

considérable :

Il augmente le coût de la vie dans la mesure ou ils sont

incorporés dans les coûts de production ou dans les prix de vente.

Ils peuvent ainsi diminuer le pouvoir compétitif des produits et des

entreprises spécialement touchées.

B. Aspect social

L'impôt permet la redistribution des revenus. Il est le

moyen, par excellence, pour niveler les différents revenus et

établir ainsi une plus grande égalité entre les

citoyens.

Dès plus, certaines considérations d'ordre

social déterminent les modalités de l'impôt :

Réduction pour charge de famille, impôt élevé sur

les produits de luxe et exonérations d'impôts sur les produits de

première nécessité.

II.3.4. IMPOT PROFESSIONNEL SUR LA REMUNERATION

La rémunération sur le plan fiscal

« s'étant sur l'ensemble des gains et avantage susceptibles

d'être évalués en espèce due à une personne

physique, travailleur par une autre personne physique ou morale, l'employeur en

vue d'un contrat de travail ou de louage de service ». (17(*))

Elle concerne aussi les rémunérations de toutes

les personnes rétribuées par un tiers sans être

liées par un contrat d'entreprise y compris les

bénéficiaires des pensions. En d'autres termes, les redevables de

l'impôt doit se trouver dans un lien de subordination vis-à-vis de

la personne qui utilise ses services et qui les rémunères. Le

critère d'assujettissement à l'impôt reste donc le lien de

subordination. Cependant par dérogation à ce qui

précède, sont également soumis au régime

d'imposition des salaires, tous les mandataires salariés.

Le taux de l'impôt professionnel sur les

rémunérations sont progressif et varient entre 3% et 50% suivant

les tranches de revenus annuels dans tous les cas, l'impôt total ne peut

excéder 30% du revenu imposable.

II.3.4.1. Impôt exceptionnel sur les

rémunérations du personnel expatrié

Cet impôt est introduit en République

Démocratique du Congo par l'ordonnance loi n°69 du 10

Février 1969 afin de protéger les mains d'oeuvre

étrangères. Il a comme spécificité, de ne pas

être à la charge du bénéficiaire employeur

lui-même personne physique ou morale. Mais l'arrêté

ministériel n°4 du 24 juin 1977 dans son article 9 dispose que les

travailleurs originaires des pays limitrophes sont assimilés aux

nationaux en matière d'imposition sur les rémunérations et

n'est pas par conséquent soumis à l'impôt exceptionnel sur

la rémunération professionnelle des expatriés.

L'assiette de cet impôt est le montant brut des

rémunérations versées par les employeurs à leur

personnel expatrié.

II.3.4.2. Impôt professionnel sur les

rémunérations

Cet impôt concerne les rémunérations des

toutes personnes rétribuées par un tiers c'est-à-dire les

salaires, les appointements, les traitements, les profits des professions

libérales et sans être lié par un autre contrat que celui

de subordination.

Ces éléments de la rémunération

imposable sont :

Les indemnités sauf celles compensatoires de logements,

celle de transports, allocations familiales, les frais de

représentation ;

Les pensions sauf celles liées aux remboursements des

frais engagés par les salariés ;

Avantages en nature sauf ceux concernant le logement, le

transport, les frais médicaux.

a. Exemption et exonération

Sont exemptés de l'impôt sur les

rémunérations, les employés des organisations

internationales, les diplomates et les agents consulaires.

Sont exonérés par contre, les sommes

versées en cas d'invalidité prématurée aux

décès, aux veuves, aux orphelins,...

b. Mode de perception

Dans les dix jours qui suivent l'expiration du mois, les

employeurs visent à l'article 77 de l'ordonnance - loi n°69/009 du

10 Février 1969 versent au receveur d'impôt, le montant exact de

la contribution professionnelle due sur les rémunérations

payées au cours du mois écoulé, et perçues à

la source par les redevables.

c. Profits des professions libérales

Toute personne physique ou morale, redevable de l'impôt

professionnel de l'impôt exceptionnel sur les rémunérations

du personnel expatrié est tenue de souscrire une déclaration

chaque mois, dans les dix jours qui suivent le mois au cours du quel les

rémunérations ont été versées ou mises

à la disposition des bénéficiaires, et celle doit

être souscrite même si les rémunérations ne sont pas

versées.

d. Taux d'imposition

L'impôt professionnel sur le revenu (IPR) ne peut

dépasser 35% du salaire brut c'est-à-dire le salaire de base

augmente des primes, heures supplémentaires, allocations de

congé, allocations familiales extralégales, les indemnités

de logement et de transport.

Il est de 20% sur les bénéfices, les profits ou

les rémunérations réalisées après cessations

des activités.

SECTION 4. PROCEDURES DE RECOUVREMENT DE L'IMPOT

Le recouvrement de l'impôt s'étend de toutes les

opérations conduisant à la perception par le receveur des

impôts, des sommes dues au trésor par les redevables au titre

d'impôts ou autres droits communs et le recouvrement forcé (action

en recouvrement).

II.4.1. RECOUVREMENT DE DROIT COMMUN

Du point de vue de droit commun, il convient de distinguer le

recouvrement par voie de déclaration auto-liquidative, par voie d'avis

de mise en recouvrement (AMR).

Il est important de préciser que le recouvrement par

voie de rôle subsiste dans certains services de l'administration fiscale

où les nouvelles procédures introduites par la loi

n°004/2003 du 10 Mars 2003 portant réforme des procédures

fiscales ne sont pas encore d'application.

II.4.1.1. Le recouvrement par voie de

déclaration auto-liquidative

Il consiste au paiement de l'impôt en même temps

que le dépôt de la déclaration. Il s'applique notamment en

matière d'impôt sur les bénéfices et profits,

d'impôts sur les revenus locatifs etc....

L'impôt sur les bénéfices est

acquitté par voie d'acomptes provisionnels et de précompte sur

les bénéfices industriels et commerciaux suivi d'un versement de

régulation. (18(*))

Les acomptes provisionnels sont dus par les contribuables

relevant de la Direction des Grandes Entreprises et des centres des

impôts.

Ils représentent chacun 40% de l'impôt

déclaré au titre de l'exercice précédent augmente

des suppléments établis par l'administration des impôts et

sont versés à l'aide d'un bordereau de versement avant le

1ère Décembre pour le second. Ce solde de cet impôt devant

être versé au moment du dépôt de la

déclaration y afférente.

Le précompte de l'impôt sur le

bénéfice et profits est dû par les contribuables relevant

des centres d'impôts synthétiques.

Le taux du précompte de l'impôt sur les

bénéfices et profits est fixé à 2%.

En dehors des acomptes provisionnels et des précomptes

de l'impôt sur le bénéfice et profit, certains

impôts sont recouvrés par voie de retenue à la source,

c'est le cas de l'impôt professionnel sur les

rémunérations, de l'impôt mobilier, de l'impôt sur

les revenus locatifs et de l'impôt sur le chiffre d'affaires.

L'impôt professionnel sur les

rémunérations est à la charge des employés et

retenues à la source par les employeurs qui ont l'obligation de le

réserver au compte du receveur des impôts dans le dix jours qui

suivent le mois en cours duquel les rémunérations ont

été versées ou mises à la disposition des

bénéficiaires.

L'impôt mobilier est retenu par les personnes physiques

ou morales qui paient les revenus d'actions ou parts quelconques, des

obligations, les redevances, les intérêts des capitaux

empruntés.

L'impôt sur les revenus locatifs dont le taux est

fixé à 22% est dû annuellement par le bailleur sur le loyer

brut.

II.4.1.2. Le recouvrement par voie d'avis de mise en

recouvrement

Il concerne les impôts, suppléments

d'impôts et autres droits établis par l'administration des

impôts. Il faut entendre par là les impôts qui n'ont pas

été payés dans les délais légaux ainsi que

ceux établis lors d'un contrôle fiscal (redressement ou taxation

d'office).

L'avis de mise en recouvrement est un titre par lequel

l'administration des impôts rend exigibles les créances dues par

le contribuable au titre d'impôts ou autres droits. Il est signé

par le receveur des impôts compétents et doit comporter les

mentions ci-après :

L'identification précise du redevable et numéro

impôt ;

La nature de l'impôt ou autres droits dû ;

La base imposable ;

Le montant en principal des droits mis à sa

charge ;

Le montant des pénalités ;

Le délai de paiements.

L'avis de mise en recouvrement est envoyé au redevable

sous pli recommandé avec accusé de réception ou remis en

main propre sous bordereau de décharge, les redevables sont tenues

d'acquitter les montants dû, en numéraire, par chèque ou

virement bancaire, dans un délai de quinze jours à compter

dès la réception de l'avis de mise en recouvrement (AMR).

II.4.1.3. Recouvrement par voie de rôle

Ce mode de recouvrement est appliqué transitoirement

dans les services des impôts qui ne sont pas encore dotés des

structures permettant l'application des nouvelles procédures.

Le rôle est un acte administratif qui fixe la somme

à payer par chaque contribuable et l'oblige à la verser au compte

du receveur des impôts. Il s'agit en effet de liste des contribuables

soumis à l'impôt, comportant pour chacun d'eux la base de

l'impôt et le montant de l'impôt à payer.

Ce recouvrement comporte deux opérations :

§ L'établissement et l'homologation du rôle

par l'administration ;

§ L'envoi des avertissements extraits de rôle.

II.4.2. LE RECOUVREMENT FORCE

La procédure de recouvrement forcé est

utilisée lorsque le contribuable n'a pas acquitté sa dette

fiscale dans les délais légaux.

II.4.2.1. Les actions préalables aux mesures de

poursuites

Il s'agit de la mise en demeure de la contrainte et du

commandement. La mise en demeure concerne les impôts recouvrés par

voie de déclaration auto-liquidative et intervient dans le cas de

déclaration sans paiement ou déclaration avec paiement

insuffisant.

II.4.2.2. Les mises de poursuites

Les mesures de poursuites visent les contribuables qui,

malgré la mise en demeure, la contrainte et les commandements, ne

s'acquittent pas de leurs dettes fiscales. Elles comprennent les avis à

tiers détenteurs, les saisies mobilières et immobilières

ainsi que les ventes.

II.4.2.3. Les avis à tiers détenteurs

(ATD)

Les tiers détenteurs sont les personnes physiques ou

morales dépositaires, détentrices ou débitrices des fonds

à l'égard des redevables des impôts. La procédure

d'avis à tiers détenteurs consiste en l'obligation faite à

ces personnes de verser directement les fonds et sur simple demande du receveur

des impôts, le montant des impôts dû par les redevables.

II.4.2.4 Les saisies mobilières et

immobilières

La saisie des biens mobiliers et immobiliers intervient

après l'expiration du délai fixé dans le commandement, les

biens saisissables font l'objet d'un inventaire par l'huissier qui dresse

à cet effet un procès-verbal de saisies selon les formes

prescrites par la loi. Les saisies peuvent être

précédées des mesures conservatoires administratives.

II.4.2.5. Les vente

Ces biens saisis font l'objet, huit jours après la

signification au contribuable du procès-verbal de saisie. La vente peut

connaitre plusieurs ajournements, succession pour défaut d'adjudicateur

ou si l'adjudication ne peut se faire qu'à vil prix. Les ventes des

biens immobiliers de saisie sont faites par le notaire. La saisie conservatoire

est transformée en saisie exécution sur décision du

responsable du service opérationnel.

II.4.3. LE CIRCUIT DU RECOUVREMENT

IMPOT SUPPLEMENT D'IMPOTS ET AUTRES DROIT ETABLIT PAR

L'ADMINISTRATION

DECLARATION AUTO-LIQUIDATIVE SANS PAIEMENT OU AVEC UN PAIEMENT

INSUFFISANT

SAISIE MOBILIERE ET IMMOBILIERE

VENTE

ATD

NON EXECUTION DU COMMANDEMENT

CONTRIRE DECERNEE PAR LE RECEVEUR ET SIGNIFICATION DU

COMMANDEMENT PAR L'HUISIER (Délai de paiement 8jrs)

EXECUTION DU COMMANDE AVEC PAIEMENT DES INTERET MORATOIRES

NON EXECUTION DE LA M.E.D

EXECUTION DE LA M.E.D AVEC PAIEMENT DES INTERETS

EXECUTION DE L'AMR

NON EXECUTION DE L'AMR

EMISSION D'AMR DELAI DE PAIEMENT

MESURE DES POURSUITES

M.E. DDE PAIEMENT DE HUIT JOURS

SOURCE : BUREAU RECOUVREMENT

II.4.4. GARANTIES DU TRESOR

Nous entendons par garanties du trésor les moyens que

permettent à celui- ci de s'assurer de la perception de ses droits ou

mieux de faire face aux risques de non-paiements des impôts par les

redevables. Il s'agit du privilège, de l'hypothèque et de la

solidarité.

II.4.4.1. Privilège du trésor

Nous entendons par privilège du trésor, le droit

qu'ont les créances, d'être payées avant tout autres, il

concerne aussi bien le recouvrement des impôts des facteurs émis

par le gouvernement des autres droits et taxes que des pénalités

y afférentes.

II.4.4.2. Hypothèque du trésor

L'hypothèque est un droit réel dont est

grevé un bien immobilier au profit du trésor pour garantir le

paiement de ses créances. Il concerne aussi bien le recouvrement des

impôts des facteurs, émis par le gouvernement, des autres droits

que des pénalités y afférentes. Il grève les biens

tant du mari que de la femme dans la mesure où le recouvrement des

impôts peut être poursuivi sur les biens appartenant à

celle-ci en vertu de l'article 81 de la loi n°004/2003 du 13 Mars 2003

portant réforme des procédures fiscales.

Le trésor peut excéder le droit dès le

moment où les droits deviennent exigibles conformément à

la loi sous-évoquée et au plus tard le 31 Décembre de

l'année qui suit celle de l'exigibilité des sommes dues.

II.4.4.3. La solidarité

La solidarité est un droit de poursuivre le

recouvrement des droits du trésor au près des tierces personnes

compte tenu des relations qui les lient aux redevables si pour une raison ou

une autre, ceux-ci ne peuvent être poursuivis eux-mêmes.

CHAP III.L'IMPACT DE L'IMPOT PROFESSIONNELS SUR LES

REMUNERATIONS DANS LA MAXIMISATION DES RECETTES FISCALES A LA DIRECTION

GENERALE DES IMPOTS/K.OR

La DPI étant une institution financière a pour

rôle la réalisation ou la maximisation des recettes fiscales. Elle

a mis à notre disposition les recettes réalisées de

l'année 2009, 2010, 2011, les années qui constituent la

période sous étude qui nous permettra de voir l'impact de l'IPR

dans la maximisation des recettes réalisées à la

DPI/K.OR.

III.1. PRESENTATION DES DONNEES

Pour ce qui concerne notre travail, nous aurons à

présenter d'une manière brève les données de

l'ensemble des recettes de la DPI pour les 3 années sous études

et d'une façon détaillé les données de l'IPR qui

constitue l'essentiel de notre travail.

Situation des recettes par nature d'impôt :

Tableau de ventilation

|

N°

|

Nature d'impôts

|

2009

|

2010

|

2011

|

|

1

|

IPR

|

163.676.285,18

|

229.366.020,14

|

525.314.199,28

|

|

2

|

ICA

|

30.801.718,22

|

63.110.677,37

|

71.122.123,46

|

|

3

|

Autres impôts

|

56.276.271,69

|

65.811.626,52

|

73.808.503,41

|

|

Total

|

250.754.275,09

|

358.288.324,03

|

670.244.826,15

|

Tableau I

Source : Bureau recouvrement DPI/MBM

Il nous sied de démontrer l'évolution de la

courbe de l'IPR sur les trois années successives.

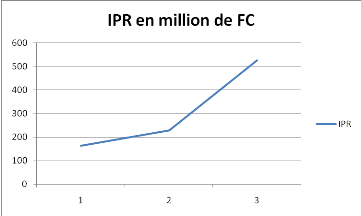

1. Graphique n°1 exprimé en million de

FC

RECETTE

2009 2010

2011

Année

2. Interprétation

De part cette courbe de l'IPR la période de l'an 2009,

sur un total de 250.754.275,09 ; la part de l'IPR était de

163.676.285,18. Pour l'année 2010, sur un total de 358.288.324,03 ;

la part de celle-ci était de 229.366.020,14. Pour l'année 2011,

il se fait que sur un total de 670.244.826,15 ; la part de l'IPR est de

l'ordre de 525.314.199,28.

III.2. TRAITEMENT DES DONNEES

III.2.1. GÉNÉRALITÉS SUR LA

MAXIMISATION DES RECETTES DE L'ETAT

La politique de maximisation de recettes fiscales trouve sa

justification dans le contexte de l'environnement économique, car

actuellement il existe une corrélation très nette entre les

structures économiques d'un pays et les systèmes fiscaux.

Les structures économiques de chaque Etat conditionnent

la maximisation de ses recettes. Celles-ci ne peuvent être possibles que

lorsque les recettes sont maximisées.

La préoccupation vitale à ce niveau est de voir

comment l'Etat provient à remplir son assiette financière en vue

de faire face à ses charges diverses.

III.2.2. TABLEAU SYNOPTIQUE DE RECETTES FISCALES.

Tableau II

|

N°

|

Nature d'impôts

|

2009

|

2010

|

2011

|

TOTAL

|

|

1

|

IPR

|

163.676.285,18

|

229.366.020,14

|

525.314.199,28

|

918.356.504,6

|

|

2

|

Autres impôts

|

87.077.989,91

|

128.922.303,89

|

144.930.626,87

|

360.930.920,67

|

|

Total

|

250.754.275.09

|

358.288.324,03

|

670.244.826,15

|

1.279.287.425,27

|

Source : DPI/K.OR

III.2.3. IMPACT RELATIF AU TABLEAU SYNOPTIQUE DE

VENTILATION

Impact=

Par la formule suivante nous ressortirons l'impact de

l'IPR :

1°) 1ére année 2009 l'IPR était de

163.676.285,18 Total de l'année est de 250.754.275,09

I =

2°) 2è année 2010 l'IPR est de

229.366.020,14 Total de l'année 358.288.324,03

I=

3°) 3è année 2011 l'IPR est de

525.314.199,28 Total de l'année est de 670.244.826,15

I=

III.2.4 TABLEAU DE L'IMPACT RELATIF AU TABLEAU DE

VENTILATION (EXPRIMÉ EN %)

Tableau III.

|

N°

|

Nature d'impôt

|

2009

|

2010

|

2011

|

|

1

|

IPR

|

65,27

|

64,01

|

78,37

|

|

2

|

Autres impôts

|

34,72

|

35,98

|

21,62

|

|

Total

|

100

|

100

|

100

|

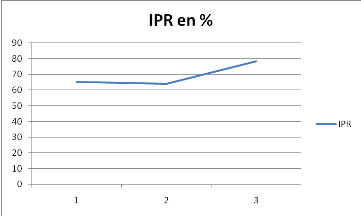

A. GRAPHIQUE N°2 EXPRIMÉ EN %

2009 2010

2011

Année

%

B. Interprétation

Partant du tableau ci-haut (III), nous constatons que l'IPR a

occupé une proportion considérable en 2009, 2010 et 2011 avec une

part de 65,27% ; 64,01% et 78,37%. Ceci se justifie par le fait qu'en

ce temps là, l'activité économique avait repris sur la

ville de Mbuji-Mayi, par le lancement des petites et moyennes

entreprises ; ce qui n'était pas le cas en 2007 et 2008, et cela se

justifie par la crise financière internationale qui avait frappé

les grandes nations telque : Les Etats Unies d'Amérique, la France,

le Canada, l'Allemagne et la Grèce.

CONCLUSION

Nous voici au terme de la rédaction de notre travail de

fin de cycle ayant porté sur les « Mécanismes de

recouvrement de l'impôt professionnel sur les rémunérations

et son impact dans la maximisation des recettes fiscales ; cas de la

DPI/K.OR » de 2009 à 2011. Ce travail a porté sur 3

chapitres que voici :

Le premier était basé sur les

considérations générales, les définitions des

concepts opératoires ;

Le deuxième a porté sur les mécanismes de

recouvrement des recettes fiscales, enfin

Le troisième était axé sur l'impact de

l'IPR dans la maximisation des recettes fiscales réalisées

à la DPI/K.OR. Cet impact de l'IPR est les résultats d'un

ensemble d'orientation portant sur le recouvrement de nouveaux contribuables.

Toutes ces orientations visent la maximisation des recettes fiscales.

Après nos analyses sur ce travail, il nous appartient

de démontrer que l'IPR constitue une grande participation dans la

réalisation ou la maximisation des recettes fiscales par rapport aux

autres impôts ; et cela se justifie par un nombre plus important des

contribuables qui se sont ajoutés au répertoire.

En effet, il nous sied de démontrer que toute au long

de notre travail, notre hypothèse se vérifie noir sur blanc dans

le sens qu'en 2009, sur un total de 250.754.275,09 ; l'IPR est intervenu

avec 163.676.285,18 soit 65,27% ; en 2010 sur un total de

358.288.324,03 ; l'IPR était de 229.366.020,14 soit 64,01% ;

enfin ici nous voyons qu'en 2011 l'impact était très

considérable ; sur un total de 670.244.826,15 ; l'IPR

était de 525.314.199,28 soit 78,37%.

Ainsi nous voyons que l'impact de l'IPR a été

plus performent en 2009, 2010 et 2011 suite à une augmentation d'un

nombre plus important de contribuables qui se sont ajouté dans le

répertoire ou vis-à-vis du fisc.

Après nos analyses et traitement des données

nous recommandons aux autorités de la DPI de :

Elargir l'assiette fiscale avec la recherche de nouveaux

contribuables ;

Sensibiliser les opérateurs économiques à

payer l'impôt ;

Organiser les formations fiscales au profit des contribuables

pour augmenter davantage la caisse de l'Etat ;

Surveiller la perception de l'impôt afin d'alimenter le

trésor public et décourager le détournement.

Toute oeuvre humaine est toujours entachée des erreurs,

sur ce nous prions à nos lecteur de ne pas nous en tenir rigueur, car

avec nos moyens limités nous avons fait l'essentiel à notre

niveau.

BIBLIOGRAPHIE

I. OUVRAGES

1. Alphonse VERHULST, Comptabilité Analytique

d'Exploitation, éd. CRP, B.P.1850 Kinshasa, 1994.

2. ALTHUSSER, pour max, éd max, Peoro, Paris,

1975.

3. BOB Bernard, Fiscalité et choix

économiques, Colman LEVY, Paris, 1978.

4. BOUVIER (M). Introduction au droit fiscal

général et théorie de l'impôt, LGDJ, Paris,

2004.

5. Gaston JEZE, Finances Publiques,

éd.Thémis, Paris, P.U.F, 1970.

6. MEHL, Cité par TSHIKUDI Mbale en séminaire

fiscal, DPI, 2004.

7. Pinto et M. Grawitz, Méthodes en sciences

sociales, éd. Dalloz, Paris, 1971.

8. VAN Lierde ch., Notion de législation sociale de

finances publiques et droit

fiscal, éd, CRP Kinshasa I, 1983.

9. SAUDHIN, F. Précis de finances publiques,

éd. Ets Emile Buyant, Bruxelles, 1966.

AUTRES DOCUMENTS

1. Base des conclusions, recettes fiscales, chap., SP 3510

PSABCCSP ; Mars 2010.

2. KASA KASIAM, code fiscal annale, 2001, P 51.

3. Manuel des procédures fiscales, S.éd.

Kinshasa, 2004.

4. Petit Robert, dictionnaire de la langue française,

nouvelle éd. Revue et corrigée et mis a jour, Paris, 1987.

NOTES DE COURS

1. Gilbert NKOLOMONI, Notes de cours d'IRS, inédit, G1

ECO, U.O.M 2009-2010

2. Serge MUKUNA, notes de cours de ressources humaines,

inédit, G3 ECO, U.O.M, 2009-2010

WEBOGRAPHIE

www.google.com

www.memoireonline.com

TABLE DES MATIERES

Epigraphe...............................................................................................................................................

I

Dédicace.................................................................................................................................................II

Avant

propos........................................................................................................................................III

0.

Introduction......................................................................................................................................1

0.1. Choix et intérêt

sujet....................................................................................................................1

0.2. Problématique du

travail..............................................................................................................2

0.3. Hypothèse du

travail.....................................................................................................................3

0.4. Méthodes et techniques

utilisées...............................................................................................3

0.5. Délimitation

spatio-temporelle...................................................................................................5

0.6. Canevas du

travail.........................................................................................................................5

CHAPITRE I : CONSIDERATIONS GENERALES

....................................................................................6

SECTION I : Définition des concepts

opératoires..............................................................................6

I .1. Recouvrement

...............................................................................................................................6

I .2. Recettes fiscales

...........................................................................................................................6

I .3. Impôt

..............................................................................................................................................8

I.4. Rémunération

..............................................................................................................................11

SECTION II : Présentation de la D.P.I

...............................................................................................11

II.1. Aperçu historique de la D.G.I et de la

D.P .I /K.OR

................................................................11

II.2. Structures administratives

........................................................................................................12

II.3. Structures organisationnelles

...................................................................................................13

CHAPITRE II : MECANISMES DE RECOUVREMENT DES RECETTES

FISCALES.............................18

SECTION I : Théories relatives à la

fiscalité

.....................................................................................18

II.1 Historique de la

fiscalité..............................................................................................................18

II.1.1. Définition de la

fiscalité...........................................................................................................18

II.1.2. La politique

fiscale.................................................................................................................

.19

II.1.3. La réforme fiscale

....................................................................................................................19

II.2. Evasion

fiscale..............................................................................................................................20

II.3. L'impôt et la fiscalité

..................................................................................................................20

II.3.1. Caractéristiques du système fiscal

congolais

......................................................................21

II.3.2. Principes fiscaux

......................................................................................................................21

SECTION 2 : Généralités sur les

recettes

fiscales............................................................................22

II.2.1. Définition des recettes fiscales

.............................................................................................22

II.2.2. Réalisation des recettes fiscales

............................................................................................22

II.2.3. Evaluation des recettes fiscales

.............................................................................................23

SECTION 3 : Théories de l'impôt

......................................................................................................23

II.3.1. Evolution de notions de l'impôt

............................................................................................23

II.3.2. Définition de l'impôt

...............................................................................................................24

II.3.3. Aspect économique et social de l'impôt

..............................................................................25

II.3.4. Impôt professionnel sur la

rémunération

...........................................................................26

SECTION 4 : Procédures de recouvrement de

l'impôt

............................................ .....................28

II.4.1. Recouvrement de Droit

commun..........................................................................................28

II.4.2. Recouvrement forcé

...............................................................................................................31

II.4.3. Garanties du trésor

.................................................................................................................33

CHAPITRE III : IMPACT DE L'IMPOT PROFESSIONNELS SUR LES

REMUNERATIONS DANS LA MAXIMISATION DES RECETTES

FISCALES........................................................................................34

III.1. Présentation des données

........................................................................................................34

III.2. Traitement des

données............................................................................................................35

III.2.1. Généralités sur la maximisation des

recettes de l'Etat .....................................................35

III.2.2. Tableau synoptique des recettes fiscales

...........................................................................36

III.2.3. Impact relatif au tableau synoptique de ventilation

.........................................................36

III.2.4. Tableau de l'impôt relatif au tableau de

ventilation exprimée en %..............................37

CONCLUSION .......................................................................................................................................39

BIBLIOGRAPHIE

...................................................................................................................................41

TABLE DE MATIERES

.........................................................................................................................42

* 1Petit Robert, Dictionnaire de

la langue française, Nouvelle édition, revue corriger et mis

à jours, paris, 1987

* 2 ALTHUSSER, Pour max,

éd Max, peoro, paris, 1975

* 3 Gilbert NKOLOMONI, Notes de

cours d'IRS, inédit, G1eco, U.O.M2009-2010

* 4 Pinto, et M.GRAWITZ,

Méthodes en sciences sociales, éd. Dalloz, paris 1971, p

20, 288,423

* 5 Manuel des procédures

fiscales, S. éd. Kinshasa, 2004

* 6 VAN LIERDE ch., notion de

législation sociale de finances publiques et droit fiscal,

éd., CRP Kinshasa I, 1983.

* 7 BOB Bernard,

fiscalité et choix économiques, Colman Levy, paris, 1978

* 8MEHL, cite par TSHIKUDI MBALE

en séminaire fiscal, DPI, 2004

* 9 Gaston JEZE, Finances

publiques, éd. Thémis, paris P.U.F, 1970

* 10 Alphonse VERHULST,

comptabilité Analytique d'exploitation, éd. CRP, BP.1850

Kinshasa, 1994, Pg 191

* 11 Serge MUKUNA, notes du

cours de Gestion de ressources humaines, inédit, G3ECO, U.O.M,

2009-2010

* 12 BOUVIER (M). Introduction

au droit fiscal général et théorie de l'impôt, LGDJ,

Paris, 2004.

* 13 F. SAUDHIN, Précis

de finances publiques, éd. Ets Emile Buyant, Bruxelles, 1966, Pg.13

* 14 www.google.com

* 15 Base des conclusions,

recettes fiscales, chap. SP 3510 PSABCCSP ; Mars 2012. Pg 11

* 16 GASTON JEZE, Opcit

* 17 KAS KASIAM, code fiscal

annale, 2001, P.51

* 18 Manuel des

procédures fiscales Opcit

|