|

BNA IFID - 32 ème Promotion Dridi Haythem

1

Introduction 3

Chapitre 1 : PRÉSENTATION DE LA B.N.A 4

I. Historique 4

II. Produits et Services 6

Chapitre 2 : Direction Centrale des Projets et de l'Organisation

9

1. Les concepts de base : 9

1.1. Maitre d'ouvrage : 9

1.2. Maitre d'ouvrage délégué : 10

1.3. Maitre d'oeuvre : 10

1.4. La note 10

1.5. La Circulaire 10

2. Direction Centrale des Projets et de l'Organisation 11

3. La Division de la Réflexion Stratégique et de

la Prospective 12

4. La Direction Etudes et Suivi des Projets 13

4.1. La Division Etudes et Suivi des Projets 13

4.2. Division Qualité des Projets et Procédures

14

5. La Direction de l'Organisation 15

5.1. La Division de la Réglementation Organisationnelle

16

5.2. Division Méthodes et Processus 16

Chapitre 3 : Direction des affaires juridiques et des Garanties

18

1. Direction des affaires juridiques 19

1.1. Division Consultations et Actions en Défense 19

A. Le service Saisies Arrêts 19

B. Le service Consultations et Actions en Défenses 20

1.2. Division Pouvoirs, Succession et Garanties 20

A. Le service Pouvoirs des Personnes Morales 21

B.Le service pouvoirs et successions 21

2. La Direction des Garanties 22

2.1. La Division des Garanties relatives aux CCI 22

2.2. La Division des Garanties relatives aux Crédits

Agricoles 23

Chapitre 4 : La succursale de Tunis 25

1. RATTACHEMENT ET ORGANISATION : 26

1.1. Organisation et structures: 26

BNA IFID - 32 ème Promotion Dridi Haythem

2

1.2.ATTRIBUTIONS 26

1.2.1. Le Directeur de la Succursale : 26

1.2.2. Service Contrôle : 26

1.2.3. Secrétariat et Bureau d'Ordre : 27

1.2.4. L'adjoint au Directeur de la Succursale : 27

1.2.5. Division Exploitation et développement des Produits

aux Particuliers : 28

a. Attributions du Responsable de la Division : 28

b. Les Services Guichet : 28

i. Service Opérations de guichet et Vente de Produits aux

Particuliers : 28

c. Service Ouverture de Comptes et Moyens de Paiement : 29

ii. Service Change : 30

d. Les Services Arrière Guichet : 30

e. Service Portefeuille Commercial : 30

f. Service Opérations Etranger : 30

1.2.6. Le Corps des chargés de clientèle des

particuliers : 31

1.2.7. Division des Crédits et Développement

des Ressources Clientèle des

"entreprises et des professionnels": 31

1.2.8. Le Corps des chargés de clientèle "

Entreprises et ·Professionnels": 32

1.2.9. Division Juridique, Garanties et suivi de

l'exécution des jugements : 33

a. Attributions du responsable de la Division : 33

b. Service Juridique : 33

c. Service Garanties : 34

d. Service suivi de l'exécution des jugements : 34

Conclusion 35

BNA IFID - 32 ème Promotion

Dridi Haythem

3

Introduction

Dans le cadre de ma formation à l'Institut de

Financement du Développement du Maghreb Arabe, j'ai effectué un

stage de deux mois au sein de mon entreprise de parrainage : la Banque

Nationale Agricole. Ce rapport illustre la mise en application de quelques

notions et connaissances acquises durant le premier semestre d'étude

à l'IFID dans la vie pratique. Ce stage avait pour but de voir sur le

champ l'organisation et le déroulement du travail dans certains services

de la banque. Il m'a permis de découvrir quelques pratiques bancaires en

contactant des professionnels da la banque bien expérimentés,

ainsi cette expérience m'a aidé à m'adapter et

m'intégrer au sein d'une équipe stimulante et ambitieuse.

Au cours de ce premier stage j'ai été

affecté dans les directions et les services suivants : La Direction

Centrale des Projets et de l'Organisation.

La Direction Centrale des Affaires Juridiques et des

Garanties.

La Succursale de Tunis

Tout au long de ce rapport, nous allons décrire

l'organisation de chaque direction. Le plan sera organisé en fonction

des directions ou services visités.

BNA IFID - 32 ème Promotion

Dridi Haythem

4

Chapitre 1 : PRÉSENTATION DE LA

B.N.A

I. Historique

La Banque Nationale Agricole crée le premier juin 1959

est une société anonyme au capital de cent soixante millions de

dinars, c'est la première banque tunisienne spécialisée

dans le financement agricole.

Dix ans après son ascension spectaculaire dans le

développement agricole, l'activité de la Banque Nationale

Agricole et son importante participation au développement du pays lui a

permis de s'ouvrir vers le financement de différents secteurs de

l'économie, comme, l'immobilier, l'agroalimentaire et les

sociétés de services.

Cette croissance étonnante a provoqué le

changement de sa dénomination en Banque Nationale de Tunisie (BNT).

La restructuration du 24 juin 1989 de la Banque Nationale de

Tunisie et la fusion avec la Banque Nationale de Développement Agricole

(BNDA) contribue à redonner à la banque sa dénomination

initiale et d'unifier de nouveau les structures du crédit agricole

tunisien.

De plus, la BNA évolue dans un environnement

marqué par la libéralisation de l'économie et par

l'ouverture sur le monde extérieur. Les réformes engagées

par les autorités tunisiennes, au niveau du système

monétaire, financier et bancaire ont permis à la Banque Nationale

Agricole de s'adapter à son environnement de plus en plus changeant.

La Banque Nationale Agricole a donc procédé

à une modernisation de ses outils informatiques ainsi qu'à ses

méthodes de gestion.

Dans chacun de ses pôles d'activités, la Banque

Nationale Agricole conduit une stratégie commerciale axée sur son

approche entre le client et le produit, sur l'amélioration de la

qualité du service et l'innovation financière.

La réorganisation de son système d'information

permet à la Banque Nationale Agricole de réaliser ses objectifs

commerciaux, de maîtriser ses risques financiers globaux et

d'améliorer sa compétitivité et sa rentabilité.

Par ailleurs, la Banque Nationale Agricole contribue

massivement au développement des opérations financières

sur les marchés des capitaux ainsi que dans le financement de

l'économie tunisienne.

Ses engagements vis à vis de ses actionnaires, de ses

clients et de ses salariés sont garantis par l'adhésion de

l'ensemble du management et des collaborateurs à des

BNA IFID - 32 ème Promotion Dridi Haythem

5

valeurs communes qui se traduisent par une forte culture

d'entreprise, marqué par l'esprit d'ouverture et de rassemblement.

La Banque Nationale Agricole ne cesse de consolider sa position

sur le marché bancaire grâce à :

V' son professionnalisme ;

V' sa capacité d'autofinancement ;

V' l'amélioration de ses méthodes de gestion ;

V' l'intégration de nouvelles technologies de

l'information et de la

communication ;

V' son ouverture sur de nouveaux métiers ;

V' le développement et la modernisation de son

réseau de distribution ;

V' l'élargissement de son réseau de correspondant

dans le monde.

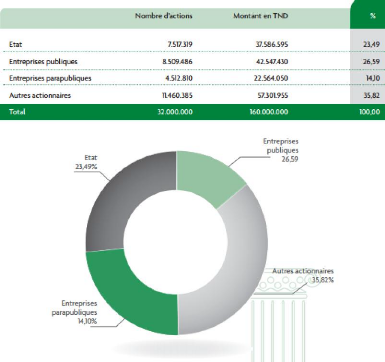

Au 31.12.2011, le capital social est réparti comme suit

:

Tableau1 : structure de capital de la BNA au

31/12/2011

6

BNA IFID - 32 ème Promotion Dridi Haythem

II. Produits et Services

La Banque Nationale Agricole offre à l'ensemble de ses

clients, sur l'ensemble du territoire, une large gamme de produits et services

qui répondent au mieux à leurs attentes.

Grâce à son personnel hautement qualifié

et ses moyens matériels et techniques de pointe, la Banque Nationale

Agricole peut satisfaire au mieux sa clientèle en offrant des produits

et services performants adaptés aux exigences spécifiques de

chaque client.

Les produits et services offerts par la banque sont

organisés en dix catégories :

|

1-Dépôts à Vue

|

2-Dépôts d'Épargne

|

3-Placement

|

|

Le compte chèque :

Le compte chèque

Le compte courant :

Le compte courant commercial Le compte courant agricole

|

Compte spécial d'épargne

FAIEZ

FAREH

MALEK

Compte vert

|

Bon de Caisse

Compte à Terme

Compte BNA Placement Certificat de Dépôt

Bon de Trésor à Court Terme Bon de Trésor

Assimilable Billet de Trésorerie

Compte épargne en actions

|

|

4-Compte en Devise

|

5-Services avec l'Étranger

|

6-Monétique

|

|

Pour les résidents :

Compte spécial en devises ou en dinars convertibles.

Compte professionnel en devises ou en dinars convertibles.

Compte professionnel Négoce International.

Compte spécial

"Bénéfices-Export" en dinars convertibles.

Compte sous-délégataire de change en dinars

convertibles.

Pour les non résidents :

Compte étranger en

|

La Domiciliation des titres de commerce extérieur.

Les Paiements internationaux :

· Les Crédits Documentaires.

· Les Encaissements Documentaires.

· Les Virements internationaux.

Les Garanties Internationales

· La Garantie de soumission.

· La Garantie de bonne fin.

· La Garantie de restitution d'acompte.

· La Garantie de paiement.

· La lettre de crédit "Stand-by".

Les Opérations de Change

· La Gestion du risque de change.

· La Gestion du risque de taux

d'intérêt.

Les Autres Services

Le Money-Gram. Le Livret d'épargne UTB

|

CIBT

BNA VISA Electron BNA VISA

BNA Mastercard Nationales BNA VISA

BNA Mastercard Internationales BNA Visa Gold Nationale

BNA Visa Gold Internationale SAFAR CARD

|

|

BNA IFID - 32 ème Promotion Dridi Haythem

7

devises ou en dinars convertibles.

Compte Intérieur non résident.

Compte Spécial en dinars.

|

"Joker". Les Allocations Voyages d'Affaires.

|

|

|

7-Crédits

|

8-Produits de

Financement

de

l'Agriculture

|

9-Bancassurance

|

10-Transfert rapide

d'argent

|

Crédits aux particuliers

|

Les crédits de cultures saisonnières

|

Assurances crédits

|

Moneygram

|

Crédits aux entreprises

|

Les crédits

d'investissement :

|

|

|

|

· LE GENIE

|

|

|

|

CIVIL

|

|

|

|

· LA CREATION

|

|

|

|

DE FORAGE

|

|

|

|

· LA CREATION

|

|

|

|

DE PUITS DE

|

|

|

|

SURFACE

|

|

|

|

· LES

|

|

|

|

EQUIPEMENTS

|

|

|

|

HYDRAULIQUE

|

|

|

|

S

|

|

|

|

LES

|

|

|

|

EQUIPEMENTS

|

|

|

|

AGRICOLES &

|

|

|

|

MATERIEL

|

|

|

|

ROULANT

|

|

|

|

· L'ACHAT DE

|

|

|

|

TERRAIN

|

|

|

|

· LES

|

|

|

|

PLANTATIONS

|

|

|

|

· L'ACQUISITIO

|

|

|

|

N DE CHEPTEL

|

|

|

|

VIF

|

|

|

|

· LES BARQUES

|

|

|

|

ET LES

|

|

|

|

EQUIPEMENTS

|

|

|

|

DE PECHE

|

|

|

|

|

BNA IFID - 32 ème Promotion Dridi Haythem

8

La BNA compte 164 Agences couvrant tout le territoire de la

République, réparties en 5 catégories selon l'importance

de leur activité. Celles-ci assurent :

- La promotion et la vente des produits et services de la

Banque.

- La démarche commerciale.

- Le conseil au profit de la clientèle.

- Le traitement des opérations bancaires courantes.

- Le suivi et le recouvrement des engagements.

BNA IFID - 32 ème Promotion

Dridi Haythem

Chapitre 2 : Direction Centrale des Projets

et de l'Organisation

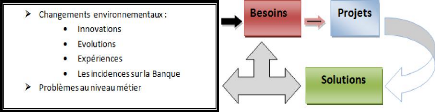

Avant de définir la Direction Centrale des Projets et

de l'Organisation, il faut bien savoir des concepts de base.

1. Les concepts de base :

Un projet Bancaire est un ensemble finalisé

d'activités et d'actions dans le but de répondre à un

besoin défini dans des délais fixés et dans la limite

d'une enveloppe budgétaire allouée. Le schéma suivant

décrit la relation entre un besoin opérationnel et les solutions

possibles.

9

Un projet n'est pas une simple idée jetée en

l'air, mais suppose d'être décrit et planifié, par exemple

selon la méthode QQOQCCP : Quoi (les actions) ? Qui (les gens

concernés) ? Où (les domaines touchés par le projet, voire

les lieux) ? Quand (programmation dans le temps) ? Comment (moyens,

méthodes...) ? Combien (le budget) ? Pourquoi (les motifs et les

objectifs) ?

Ces questions doivent être clairement répondues

pour bien commencer le projet, et veiller à ce que les objectifs du

projet soient clairement bien définis et bien compris par les parties

prenantes qui sont :

1.1. Maitre d'ouvrage :

On appelle maître d'ouvrage la structure porteuse du

besoin, définissant l'objectif du projet. Le résultat attendu du

projet est la réalisation d'un produit, appelé ouvrage.

La maîtrise d'ouvrage, maîtrise l'idée de

base du projet, et représente à ce titre les utilisateurs finaux

à qui l'ouvrage est destiné. Ainsi, le maître d'ouvrage est

responsable de l'expression

BNA IFID - 32 ème Promotion Dridi Haythem

10

fonctionnelle des besoins mais n'a pas forcément les

compétences liées à la réalisation de l'ouvrage.

1.2. Maitre d'ouvrage délégué :

La maîtrise d'ouvrage déléguée est

chargée d'assurer l'interface entre le maître d'oeuvre et le

maître d'ouvrage afin d'aider le maître d'ouvrage à

définir clairement ses besoins et de vérifier auprès du

maître d'oeuvre si l'objectif est réalisable. La maîtrise

d'ouvrage déléguée aura par ailleurs une fonction

d'assistance au maître d'ouvrage dans la mise en place de la solution.

1.3. Maitre d'oeuvre :

Le maître d'oeuvre est l'entité retenue pour

réaliser l'ouvrage, dans les conditions de délais, de

qualité et de coût fixées conformément aux termes de

référence arrêtés.

La maîtrise d'oeuvre est donc responsable des choix

techniques inhérents à la réalisation de l'ouvrage.

1.4. La note

C'est un bref communiqué interne à la BNA

à particularité informationnelle, émise par la Direction

de l'Organisation. Le coordinateur communique une copie du compte rendu de la

réunion de travail avec description détaillée.

Cependant, pour les notes à caractère ponctuel

qui intéressent les Agences et les Services Centraux, leur diffusion est

du ressort de la structure concernée (qui peut être une autre que

la Direction de l`Organisation).

A titre d'exemple, citons les notes de reclassement du

personnel et les notes d'Intérim diffusées périodiquement

par la Direction de la Gestion des Ressources Humaines.

1.5.La Circulaire

C'est une lettre administrative diffusée auprès

de toutes les structures de la Banque, expliquant une nouvelle procédure

ou une nouvelle réglementation de la BCT, ou encore rappelant la

pratique d'une procédure déjà existante. Elle peut

concerner notamment les modes de fonctionnement d'un nouveau produit.

BNA IFID - 32 ème Promotion Dridi Haythem

11

2. Direction Centrale des Projets et de

l'Organisation

La Direction Centrale des Projets et de l'Organisation a pour

principales missions de :

· Rationnaliser le fonctionnement de la Banque et

assurer sa modernisation au niveau institutionnel ;

· Améliorer la productivité et la maitrise

des couts au niveau de tous les services de la Banque par la mise en place de

structures adaptées aux besoins compte tenu de l'évolution des

techniques bancaires tout en veillant à assurer une qualité

optimale orientée « client » ;

· Mettre à la disposition des services de la

Banque les outils méthodologiques permettant l'amélioration de la

qualité de service ;

· Assurer la fonction d'observatoire de l'environnement

et animer la réflexion stratégique ;

· Elaborer les Manuels des Procédures et veiller

à leur mise à jour permanente ;

· Faire des études et donner un avis sur tout ce

qui peut améliorer l'organisation et les performances de la Banque ;

· Veiller au bon management des projets par

l'établissement d'un plan d'actions stratégiques à savoir

la sélection des projets et leur degré de priorité et

s'assurer que ces projets s'inscrivent dans les objectifs

généraux de la Banque ;

· Assurer la maitrise d'ouvrage

déléguée des projets de la Banque ;

· Assurer la maitrise d'ouvrage du Schéma

Directeur Organisationnel ;

· Assurer la maitrise d'ouvrage en collaboration avec la

Direction Centrale des Ressources Humaines et des Services Administratifs, du

Schéma Directeur des Ressources Humaines.

Cette direction est subdivisée en :

- Division de la Réflexion Stratégique et de la

Prospective - Direction Etudes et Suivi des Projets

- Direction de l'organisation

BNA IFID - 32 ème Promotion Dridi Haythem

Division de la

Réflexion

Stratégique et de la

Prospective

Division Etudes et suivi des

Projets

Direction Etudes et Suivi des

Projets

Division Qualité des

Projets

et

Procédures

Direction Centrale des

Projets et

de

l'Organisation

Division

Réglementation

Organisationnelle

Direction de l'Organisation

Division Méthodes et

Processus

12

3. La Division de la Réflexion

Stratégique et de la

Prospective

La Division de la Réflexion Stratégique et de la

Prospective assure les opérations suivantes :

· Observer objectivement l'environnement de la Banque

dans tous ses aspects : économique, financier et réglementaire

;

· Suivre les innovations, les évolutions et les

expériences de cet environnement tant au niveau tunisien

qu'étranger et d'en mesurer les incidences et les implications sur le

développement de la Banque.

· Identifier périodiquement les thèmes de

réflexion prioritaires en s'entretenant avec les hauts cadres des

Directions Centrales afin de procéder à un inventaire aussi

complet que possible des opportunités et contraintes qui se posent

à la Banque ;

· Analyser et effectuer la synthèse de toutes les

informations recueillies ;

· Procéder à un essai de diagnostic de

l'existant « Réflexion » sur les priorités qui se

dégagent et proposer des axes de recherches ;

· Dégager un tableau de projets

stratégiques à partir des travaux effectués et les

présenter à la Direction des Etudes et Suivi des Projets ;

· Participer aux réunions de validation du carnet

de projet établi par la Direction des Etudes et Suivi des Projets.

BNA IFID - 32 ème Promotion Dridi Haythem

13

4. La Direction Etudes et Suivi des Projets

Les principales fonctions de cette direction sont d'une part

la maitrise d'Ouvrage Délégué des projets organisationnels

de la Banque et d'autre part, l'assistance de la mise en place du

système d'information dans un contexte Qualité.

Dans ce cadre, elle assurera :

- la gestion du carnet de projets tout en veillant à la

cohérence des projets entre eux ; - Le pilotage des projets :

? La coordination des actions entre les différents

intervenants au cours des différentes phases d'un projet dans un souci

d'efficacité, de rentabilité et de qualité ;

? L'organisation méthodologique à mettre en oeuvre

pour faire en sorte que l'ouvrage réalisé par le maître

d'oeuvre réponde aux attentes du maître d'ouvrage et qu'il soit

livré dans les conditions de coût et de délai prévus

initialement.

Deux divisions sont rattachées à cette direction,

soit :

- La Division Etudes et Suivi des Projets ;

- La Division Qualité des Projets et

Procédures.

4.1. La Division Etudes et Suivi des Projets

Cette division est chargée d'assurer la gestion du

carnet de projets et d'assister la maitrise d'ouvrage depuis la

définition du besoin jusqu'à la mise en oeuvre du projet.

? Elaboration et gestion du carnet de

projet

La Division Etudes et Suivi des Projets prendra en charge

l'ensemble des projets de la Banque et assurera la gestion du carnet de projet

à savoir :

? Les projets issus de la mise en oeuvre du nouveau

système d'information de la Banque ;

? Les projets stratégiques identifiés par la DRSP

;

? Les projets ponctuels émanant des structures de la

Banque.

BNA IFID - 32 ème Promotion Dridi Haythem

14

? Gestion du projet

A ce titre la Division des Etudes et Suivi des Projets est

chargée d'assurer la maitrise d'ouvrage déléguée et

exercera ses prérogatives dans le cadre d'un Comité de Pilotage

désigné par projet.

Tous ces projets seront conduits suivant les différentes

opérations ci-dessous :

· Elaboration des termes de référence ;

· Organisation du pilotage du projet et des relations

maitre d'ouvrage- maitre d'oeuvre ;

· Participation à la rédaction du Plan

d'Assurance Qualité (PAQ).

· Suivi et rédaction des rapports d'avancement des

travaux.

· Définition et suivi du planning de recette ;

· Préparation du jeu d'essai en collaboration avec

les structures concernées ;

· Coordination des séances de validation de la

conformité des livrables avec les termes de références du

projet ;

· Gestion de fiches incidentes et demandes de correction

;

· Rédaction du Procès Verbal de recette en

collaboration avec le maitre d'ouvrage et le maitre d'oeuvre ainsi que les

autres structures concernées.

· Participation à l'élaboration du planning

du déploiement en collaboration avec le maitre d'ouvrage et le maitre

d'oeuvre ;

· Prise en charge de la remontée des incidents et

suivi de leurs corrections ;

· Rédactions des PV périodiques de

démarrage et de déploiement jusqu'à stabilisation de la

solution. Le dernier PV fera office de réception définitive du

projet.

· Bilans du projet (couts, délais,

réalisation des objectifs et vérification du retour

d'investissement initialement prévu).

4.2. Division Qualité des Projets et

Procédures

Cette division est chargée de :

·

BNA IFID - 32 ème Promotion Dridi Haythem

Définir la politique de Management Qualité de la

Banque en matière de pilotage de projet et l'élaboration des

procédures ;

· Définir et optimiser les méthodes de

travail, les normes et standards à appliquer sur le plan organisationnel

;

· Etablir les critères de mesure de

réalisation par type de projet ;

· Elaborer le Plan d'Assurance Qualité (PAQ) en

collaboration avec les structures concernées spécifiant les

aspects organisationnels, de pilotage, de communication, intervenants,

plannings, ...

· Participer à l'élaboration et à

la maintenance des programmes d'accompagnement au changement engendré

par les projets de la Banque, et ce, en collaboration avec les structures

concernées ;

· Contrôler la qualité de mise en oeuvre

des projets par rapport aux normes établies et aux spécifications

du PAQ ;

· Contrôler la qualité à la fin de

chaque étape du projet ;

· Contrôler si les procédures mises en

place intègrent les normes de qualité établies ;

· Rédiger les bilans qualité du projet.

5. La Direction de l'Organisation

La Direction de l'Organisation a pour missions principales :

· Rédiger et maintenir les procédures de

la Banque (élaboration des Circulaires, Notes, Manuels, ...) ;

· Recenser et mettre à jour le manuel des

référentiels institutionnels de la Banque

(référentiels gérés par la Direction Organisation

ou par les autres structures de la Banque) ;

· Conserver et maintenir les référentiels

organisationnels (manuels des Procédures, Schéma Directeur

Organisationnel, Schéma Directeur des Ressources Humaines) ;

· 15

Créer, formaliser et assurer la gestion des catalogues

organisationnels ;

·

BNA IFID - 32 ème Promotion Dridi Haythem

16

Assurer l'évolution et la reconfiguration des processus

dans le cadre de la révision de l'ensemble des méthodes, des

procédures, circuits, supports utilisés, ...

· Faire des études et donner un avis sur tout ce

qui peut améliorer l'organisation et la performance de la Banque.

5.1. La Division de la Réglementation

Organisationnelle Les principales taches et attributions de cette

division sont :

· Codification des Notes et Circulaires ;

· Classement des dossiers ;

· Diffusion des réponses aux demandes de

communication de copie ou de deux de Circulaires ;

· Recenser et mettre à jour le manuel des

référentiels institutionnels de la Banque ;

· Créer, mettre à jour, diffuser

après validation et conserver les catalogues organisationnels;

· Participer à l'élaboration des manuels

des procédures, à leur maintenance et assurer leur diffusion et

leur conservation ;

· Conserver les modèles des cahiers des clauses

administratives des cahiers des charges lancés par la Banque et

coordonner toute modification demandée par l'utilisateur.

5.2. Division Méthodes et Processus

Cette division est chargée de :

· La mise en place des procédures (exemple :

procédure de réception et de traitement d'une demande

d'annulation de carte...)

· L'établissement des PV de S/C d'organisation

· L'établissement et la modification des notes et

des circulaires pour des fins organisationnels.

· Etablir un plan d'actions stratégiques afin de

sélectionner les projets qui s'inscrivent dans les objectifs de la

Banque.

BNA IFID - 32 ème Promotion Dridi Haythem

17

? Participer à l'élaboration des nouvelles

procédures relatives à ce nouveau projet, une fois le projet

choisi.

? Contribuer aussi à la rédaction d'un plan

détaillé de formation destiné au personnel concerné

pour qu'ils puissent s'y adapter.

? Veiller, au niveau démarrage, à la

réalisation des actions de formation nécessaires et elle

rédige les procédures de reprise de l'existant.

? Rédiger le bilan organisationnel du projet et de

mettre en place son manuel des procédures (exemple : manuel des

procédures du SMILE).

BNA IFID - 32 ème Promotion

Dridi Haythem

Direction des

affaires

juridiques et

des Garanties

Division

Consultations et

Actions

en

Défenses

Direction des

affaires

juridiques

Division Pouvoirs et Successions

Division des

Garanties relatives

aux

Crédits

commerciaux et

industriels

Division des

Garanties

ralatives aux

crédits

Agricoles

Direction des Garanties

Service conservation, Analyse et Suivi des Garanties

Hypothécaires

18

Chapitre 3 : Direction des affaires

juridiques et des Garanties

La Direction Centrale des Affaires Juridiques et des Garanties a

pour principales missions de :

- Etudier tous les problèmes d'ordre juridique soumis

par les divers services de la Banque ayant trait à

l'interprétation et à l'application des textes en vigueur ;

- Assurer le suivi des actions en défense par devant

les juridictions pénales pour la sauvegarde des intérêts de

la Banque et instruire les structures régionales à cet effet dans

le cadre des circulaires en vigueur ;

- Traiter les exploits d'huissiers notaires et des porteurs

de contraintes (saisies-arrêts, oppositions administratives,

mains-levées... à orienter sur les services concernés)

;

- Constituer les garanties afférentes aux

décisions de crédits centralisées transmises par les

Directions Administration des Prêts relevant des Directions Centrales des

Crédits Commerciaux et Industriels et des Crédits Agricoles ;

- Contrôler les garanties constituées au niveau

régional et transmises par les Directions Administration des Prêts

(DCCCI et DCCA).

Cette Direction centrale est subdivisée en deux

directions :

- La Direction des Affaires Juridiques ; - La Direction des

Garanties.

BNA IFID - 32 ème Promotion Dridi Haythem

19

1. Direction des affaires juridiques

1.1. Division Consultations et Actions en Défense

Cette division englobe deux services :

- Le service Saisies Arrêts.

- Le service Consultations et Actions en Défense.

A. Le service Saisies Arrêts ? Traitement des

saisies arrêts

La saisie arrêt est le blocage entre les mains des tiers

les montants dus au débiteur.

Il y a eu de distinguer les saisies arrêts

notifiées aux agences des saisies-arrêts notifiées à

la Directions des Affaires Juridiques.

Saisie arrêt notifiée à l'agence

:

Dans ce cadre, l'agence doit informer le « service

saisies arrêts » lié à la Direction des Affaires

Juridiques et lui fournir le procès verbal et la décision de la

justice.

Le service se charge d'établir la déclaration

dans les délais légaux sur la base du montant

réclamé par l'agence et des modifications affectant le solde. Le

dépôt de cette déclaration au greffe du tribunal

compétent est obligatoire même si elle est négative.

Dans le cas d'une déclaration positive, la somme

bloquée doit être logée au crédit d'un compte

appelé « compte Indisponible Saisies-Arrêts » et le

service doit être informé de ce blocage et il doit obtenir une

copie de la pièce comptable relative.

Saisie arrêt notifiée à la

Direction des Affaires Juridiques :

Le service procédera lors de la réception des

exploits de notifications établis par les Huissiers de Justice, aux

vérifications nécessaires, puis établira un tableau

récapitulatif quotidien, tant pour les saisies-arrêts que pour les

mains levées.

Les agences sont tenues de transmettre leurs réponses

à la Direction pour que cette dernière puisse établir sa

déclaration dans les délais légaux.

Dans ce cadre, les agence doivent identifier à partir

du fichier reçu, les débiteurs saisis clients de l'agence,

bloquer le montant saisi arrêté et envoyer par la suite à

la Directions des Affaires Juridiques la pièce comptable de

l'opération de blocage.

La suite de la procédure est identique à celle du

cas précédent.

BNA IFID - 32 ème Promotion Dridi Haythem

20

? Traitement des oppositions administratives

L'opposition administrative a pour but le recouvrement des

recettes publiques. Elle est soumise aux mêmes formalités de

réception et de traitement que la saisie arrêt.

Elle est annoncée soit par un Huissier de justice, soit

par un officier des services financiers au service saisies-arrêts »

ou à l'une des agences.

Néanmoins, l'opposition administrative ne

nécessite aucune action en justice.

B. Le service Consultations et Actions en

Défenses

? Les consultations

Le service se charge d'examiner tous les problèmes

d'ordre juridique qui émanent des différents consultants (les

Agences, les Directions Régionales, les Services Centraux, la Banque

Centrale...).

Exemples de consultations : rejet d'un chèque,

réclamation d'un placement...

Ces questions sont très variées et elles se

différent selon le degré de complexité. En effet, dans

certains cas, le service doit demander une enquête auprès de la

structure en question afin de trouver une réponse au problème

posé.

Lorsque le problème n'est pas résolu, la

consultation peut se développer en action en défense et un

jugement est prononcé à ce sujet.

? Les actions en défense

Ces actions sont entreprises afin de défendre les

intérêts de la Banque. Le service se charge d'étudier les

dossiers des actions judiciaires engagées à l'encontre de la

Banque et de préparer les moyens de défense adéquats.

Quelque soit le type de l'affaire (action d'ordre civil,

commercial, pénal..), le service doit informer les structures

concernées pour la mise en exécution des décisions

judiciaires obtenues.

1.2. Division Pouvoirs, Succession et Garanties

Cette division englobe deux services :

- Le service Pouvoirs des Personnes Morales. - Le service

Pouvoirs et Successions.

BNA IFID - 32 ème Promotion

Dridi Haythem

21

A. Le service Pouvoirs des Personnes Morales

Le service a pour principale mission de contrôler la

bonne constitution de la personne morale. Pour cela, les agences sont tenues

d'introduire toutes les données concernant les personnes morales au

niveau du SMILE. Une fois les informations sont saisies, elles doivent les

envoyer au service par fichier électronique accompagnées de leur

dossier physique (attestation de versement du capital social, numéro de

matricule fiscale, registre de commerce, copie certifiée conforme des

statuts...). Le service procède au contrôle de la

conformité des données qui se trouvent d'une part au niveau du

système d'information et d'autre part au niveau des dossiers

reçus. Il est tenu aussi de vérifier le respect de la circulaire

en vigueur qui définit en détaille tous les types des personnes

morales.

Le service est tenu aussi de mettre à jour les

dossiers (changement de dénomination sociale, transfert du siège

social, changement des mandataires...). Ce suivi est nécessaire pour le

bon accomplissement des transactions entre la Banque et les personnes

morales.

Il doit également informer toutes les structures

concernées des mandataires qui agissent au nom des personnes morales en

indiquant l'étendue de leurs pouvoirs. Ces données sont

nécessaires dans le cas de l'octroi des crédits par exemple.

B.Le service pouvoirs et successions ? Etudes des

pouvoirs

Le servie a pour mission d'étudier les pouvoirs

déposés pour tout mandat et d'établir les notes de service

y relatives. L'analyse du pouvoir se fait suite à la demande de l'agence

en question.

Par exemple, le service se charge d'examiner un pouvoir

exprimé sous forme d'une ordonnance sur requête pour confirmer

qu'une personne est habilitée de retirer une somme d'argent bien

déterminée du compte d'un client de la Banque.

? Etudes des dossiers de succession

Lors de la survenance du décès d'un client,

l'agence est tenue de constituer le dossier de succession portant l'original ou

copie certifiée conforme à l'original de l'acte de

notoriété après décès établi par la

justice cantonale compétente comportant l'énumération des

héritiers, note de service à établir par l'agence

concernée comportant les renseignements relatifs au client

décédé, procuration émanant des héritiers du

client décédé ...

BNA IFID - 32 ème Promotion Dridi Haythem

22

A la réception du dossier le service est tenu d'effectuer

les tâches suivantes : - Apprécier les documents constitutifs du

dossier de succession.

- Etablir la note de service à adresser aux agences

concernées tout en précisant la (ou les) personne (s)

habilitée (s) à agir pour la liquidation de la succession.

- Etablir la déclaration de la Banque au titre des

droits d'enregistrement sur les successions et de la déposer au centre

de contrôle des impôts.

2. La Direction des Garanties

2.1. La Division des Garanties relatives aux CCI

Cette division est chargée de :

- Recevoir toutes les notes de services d'approbation

émanant de la DAP relevant de la DCCCI (avec précision des

garanties retenues, taux, commissions, durée, rapport d'estimation,

...), ainsi que les éléments nécessaires à la

constitution des garanties existant dans le dossier ;

- Procéder au recadrage des garanties pour toute

décision de modification de crédit et/ou de garantie transmise

par la DAP relevant de la DCCCI ;

- Réclamer aux agences les documents

nécessaires à la constitution des garanties ;

- Relancer les Agences et les clients, en cas de retard dans

la constitution des garanties ; - Constituer les garanties proprement dites

dans le cadre des Circulaires en vigueur,

procéder à la saisie des informations sur le

système informatique prévu à cet effet et

signaler le cas échéant toute difficulté

y relative ;

- Notifier à la DAP relevant de la Direction Centrale

des Crédits Commerciaux et Industriels la parfaite constitution des

garanties ;

- Assister les Directions Régionales, Succursales et

Agences en matière de garanties ;

- Suivre et contrôler les garanties constituées

au niveau Régional dans le cadre des Circulaires en vigueur ;

- Soumettre aux services concernés ayant

élaboré l'étude, toute modification, substitution ou

suppression des garanties sollicitées par la clientèle ;

- Etablir et délivrer les mains-levées à

la vue des décisions transmises par la DAP relevant de la DCCCI dans le

cadre de la réglementation en vigueur ;

BNA IFID - 32 ème Promotion Dridi Haythem

23

2.2. La Division des Garanties relatives aux

Crédits Agricoles Cette division est chargée de :

- Recevoir toutes les notes de services d'approbation

émanant de la DAP relevant de la DCCA (avec précision des

garanties retenues, taux, commissions, durée, rapport d'estimation,

...), ainsi que les éléments nécessaires à la

constitution des garanties ;

- Procéder au recadrage des garanties pour toute

décision de modification de crédit reçue de la DAP ;

- Réclamer aux Agences les documents nécessaires

à la constitution des garanties ;

- Relancer les Agences et les clients, en cas de retard dans

la constitution des garanties ;

- Constituer les garanties proprement dites

dans le cadre des Circulaires en vigueur et

signaler le cas échéant toute difficulté y

relative ;

- Notifier à la DAP relevant de la Direction Centrale

des Crédits Agricoles la parfaite constitution des garanties ;

- Soumettre aux services concernés ayant

élaboré l'étude, toute modification, substitution ou

suppression des garanties sollicitées par la clientèle ;

- Assister les Directions Régionales, Succursales et

les Agences en matière de garanties ;

- Suivre et contrôler les garanties constituées

au niveau Régional dans le cadre de la réglementation en vigueur

;

- Etablir et délivrer les mains-levées à

la vue des décisions émanant de la DAP relevant de la DCCA dans

le cadre des Circulaires en vigueur.

Le Service Conservation, Analyse et Suivi des Garanties

Hypothécaires : Ce service est chargé de :

- Tenir l'archive-titres (Classement, Retrait des titres,

dépôt dans les coffres de la Banque des actes et documents

conférés en garantie et tenue d'un registre des coffres, ...)

;

- Analyser les titres proposés en garanties ;

- Assurer la correspondance avec les Agences et les autres

Organismes extérieurs concernant les titres ou le suivi de la

constitution des suretés réelles ;

- Assurer le suivi des garanties hypothécaires ;

- Assurer les relations extérieures (CPF, Tribunal

Immobilier, ...)

BNA IFID - 32 ème Promotion Dridi Haythem

24

- Suivre de près les procédures relatives aux

garanties réelles : consultation auprès de la Conservation de la

Propriété Foncière (CPF) et de ses directions

régionales, ainsi qu'auprès des Tribunaux Immobiliers, contacts

étroit avec les cellules juridiques rattachées aux Directions

Régionales, Succursales et Agences ;

- Assurer la conservation des dossiers « garanties

» dans les locaux aménagés à cet effet.

BNA IFID - 32 ème Promotion

Dridi Haythem

Chapitre 4 : La succursale de Tunis

Dans le cadre d'une meilleure adaptation des structures de la

Banque aux exigences de l'environnement et de la clientèle, Une

décision de restructuration de la succursale de Tunis a entrée en

vigueur en vertu de la circulaire BNA n° 2004/75 du 08/12/. Cette

dernière a été organisée comme suit :

Le directeur de la

succursale

L'adjoint au

Directeur de

la

Succursale

Secrétariat

Bureau

d'Ordre

CHARGES

DE LA

CLIENTEL

Service

contrôle

|

DIVISION

JURIDIQU

E

|

|

GARANTIE

|

|

DIVISION

EXPLOITATION

&

DEVELOPPEME

NT

DES

DIVISION DES

CREDITS &

DEVELOPPEMENT

DES

RESSOURCES

Service des

Crédits

GGE

Service Opération de guichet

Service

Ouverture de

Comptes et

Moyens

de

Paiement

Service

Change

Service

Opérations

Etranger

Service des

Crédits

Professionnels

et

PME particuliers

Service

Placement

Service

Portefeuille

Commercial

Service Portefeuille

25

Service

Juridique

Service Garantie

BNA IFID - 32 ème Promotion Dridi Haythem

26

1. RATTACHEMENT ET ORGANISATION :

La succursale de Tunis est rattachée

hiérarchiquement à la D.G.R.

1.1. Organisation et structures:

La Succursale Avenue de Paris est organisée comme suit

:

? Le Directeur de la Succursale, premier responsable auquel est

rattaché directement le Secrétariat, le Bureau d'Ordre et le

Service Contrôle. ? L'adjoint au Directeur de la Succursale qui aura sous

sa responsabilité :

? La Division Exploitation et Développement des

Produits aux Particuliers

? La Division des Crédits et Développement des

Ressources Clientèle des "entreprises et des professionnels"

? La Division Juridique, Garanties et suivi de

l'exécution des jugements

1.2.ATTRIBUTIONS

1.2.1. Le Directeur de la Succursale :

Il assure les principales fonctions suivantes :

- Une fonction commerciale tendant à développer

l'activité de la Succursale et à réaliser ses objectifs

tant en matière de dépôt que d'engagement et de

recouvrement.

- Une fonction de contrôle des opérations en

général, eu égard aux procédures et règles

en vigueur.

- Une fonction de supervision et de coordination des

différentes structures de la Succursale.

Il lui appartient aussi d'assurer toute la

sécurité requise au bon fonctionnement de la Succursale.

Il assure en outre l'exercice des pouvoirs qui lui sont

conférés conformément à la réglementation en

vigueur.

1.2.2. Service Contrôle : Contrôle

Systématique :

? Assurer le contrôle systématique et permanent

des opérations courantes du guichet et ce, afin de veiller à

l'application scrupuleuse de la réglementation et des procédures

en vigueur.

BNA IFID - 32 ème Promotion Dridi Haythem

27

> Assurer le contrôle systématique et

permanent des situations extra comptables.

> Assurer le suivi et veiller à la

régularisation de toutes les anomalies comptables.

Contrôle comptable :

- assurer le contrôle quotidien de la

régularité des écritures comptables et la centralisation

de la journée.

- assurer le suivi de la régularisation de toutes les

anomalies.

Contrôle des engagements :

> Contrôle de l'état de forçage.

> Contrôle de l'état des comptes

débiteurs.

> Contrôle des situations des risques.

> Contrôle de l'application des décisions de

crédit.

Contrôles Divers :

- assurer un contrôle spécifique, et ce,

à la demande du Directeur de la Succursale, des services de la

Succursale.

- Accompagner les missions d'inspection et d'audit.

- suivre l'application des recommandations consignées

dans les rapports d'inspection et d'audit ainsi que du "Canevas

Qualité".

- Réception, centralisation et suivi des

réclamations de la clientèle et des services centraux. :

Il est à préciser que le contrôle

effectué au niveau de ce service n'exclut en aucun cas celui devant

être réalisé par l'adjoint au Directeur de la Succursale et

les responsables des divisions et des services.

1.2.3. Secrétariat et Bureau d'Ordre :

- Assurer la gestion du courrier et les travaux

bureautiques.

1.2.4. L'adjoint au Directeur de la Succursale : Il a

pour principales missions:

- D'assister le Directeur de la Succursale dans la bonne marche

générale de la Succursale et ce, par :

? La coordination entre les différentes divisions.

? La communication et l'explication des objectifs. ? La

diffusion et la circulation de l'information.

BNA IFID - 32 ème Promotion Dridi Haythem

28

- D'assurer l'intérim du Directeur de la Succursale, en

cas d'absence (mission, congé,...).

- D'assurer un contrôle régulier de toutes les

opérations de la Succursale. - De suivre la réalisation des

objectifs et d'analyser les écarts.

1.2.5. Division Exploitation et développement des

Produits aux Particuliers : Cette Division est composée de

trois services à savoir :

· Les Services Guichet

· Les Services Arrière Guichet

· Le Corps des Chargés de Clientèle des

Particuliers

a. Attributions du Responsable de la Division

:

Le responsable en charge de cette division aura pour

principales attributions de :

- Veiller au bon fonctionnement des différents services

de la Division :

· Communiquer et expliquer les objectifs

· Encadrer et animer l'équipe par la création

d'une dynamique commerciale développant en particulier la qualité

de service à la clientèle.

- Accueillir et entretenir la clientèle des particuliers

;

- Traiter les réclamations clientèle des

particuliers en étroite collaboration avec le Service Contrôle;

- Superviser et contrôler toutes les opérations

initiées par les différents services de la Division

b. Les Services Guichet :

i. Service Opérations de guichet et Vente de

Produits aux Particuliers :

- Assistance de la clientèle, animation du guichet et

vulgarisation des produits de la banque

- Prise en charge des opérations courantes du guichet

(Remise chèques, effets, retrait, versement, ordre de virement, mise en

opposition, ...)

- Traitement des opérations de caisses dinars au

profit de la clientèle

- Gestion des différentes caisses dinars de la

Succursale et assistance aux caissiers :

· Alimentation des caisses dinars

· Alimentation des caisses GAB

· Arrêté global des caisses.

BNA IFID - 32 ème Promotion Dridi Haythem

29

- Détention des clés principales des coffres

- Traitement des opérations Moneygram dans le cadre de

la décentralisation partielle en la matière, et ce,

conformément aux dispositions de la Circulaire BNA N° 2002/59 du

05.09.2002.

c. Service Ouverture de Comptes et Moyens de Paiement

:

- Centralisation des ouvertures de tous les types de comptes

en collaboration avec le service juridique, y compris les comptes en devises,

et ce, conformément à la Circulaire BNA N° 97/14 du

24.02.1997 relative à la décentralisation de l'ouverture des

comptes en devises aux noms des résidents et non résidents

- Tenue et mise à jour du fichier clients de la

succursale.

- Prise en charge, gestion et délivrance des moyens de

paiement (cartes, chéquiers, Lettres de Change normalisées,

livrets d'épargne,...)

Les différents types des comptes bancaires sont :

> Compte chèque (0101)

Il est ouvert aux personnes physiques résidentes pour

leurs affaires personnelles. > Compte courant commercial

(0115)

Il est ouvert aux personnes physiques et morales, jouissant de

la capacité civile, exerçant une activité commerciale ou

industrielle matérialisée par l'ouverture d'un registre de

commerce.

> Compte courant agricole (0109)

Ce type de compte est ouvert aux personnes physiques et

morales exerçant une activité agricole.

> Compte personnel (0103)

Il est ouvert pour le personnel de la BNA. > Compte

spécial d'épargne (0121)

C'est un compte spécial matérialisé par

un livret remis au client, personne physique résidente ou non, sur

lequel sont servis des intérêts au taux de TMM-2.

> Compte épargne étude

(0177)

C'est un plan d'épargne souscrit aux noms des

élèves de l'enseignement primaire et secondaire. Ils

bénéficient après la durée de scolarité

d'une épargne capitalisée et d'un prêt afin de poursuivre

leurs études supérieures.

BNA IFID - 32 ème Promotion Dridi Haythem

30

? Compte épargne ménage (0111)

C'est une formule permettant après 2 ans

d'épargne de bénéficier d'un prêt remboursable sur 5

ans maximum pour financer des achats et dépenses (voiture, mariage). Le

taux d'intérêt créditeur servi pendant la durée de

l'épargne est égal à TMM-1

? Compte épargne emploi (0153)

C'est un compte ouvert aux personnes physiques,

destinés à la réalisation d'un projet éligible au

FONAPRA. Les intérêts, ils sont décomptés au taux de

TMM-2.

? Compte épargne logement

Le plan épargne logement est une formule de placement

permettant à son souscripteur d'obtenir, après une période

d'épargne variant de 2 ans à Sans, un prêt logement dont le

montant est égal au double de l'épargne capitalisée,

remboursable sur quinze ans au maximum.

ii. Service Change :

- Prise en charge et assistance de la clientèle

- Gestion des différentes caisses devises (manipulation

d'espèces devises/

dinars)

- Alimentation de la caisse « Devises »

- Traitement au profit de la clientèle des

opérations de caisse en devises

(change manuel, négociation de T.C,...)

- Vente timbres voyage

il. Les Services Arrière Guichet

:

e. Service Portefeuille Commercial :

Il est chargé de procéder aux traitements :

- Des opérations initiées par le guichet

(virements/prélèvements, chèques, effets,

facturettes...)

- Traitement de la télé-compensation - Gestion des

impayés commerciaux

f. Service Opérations Etranger

:

- Traiter les opérations liées à

l'étranger dans le cadre de la décentralisation en la

matière.

BNA IFID - 32 ème Promotion Dridi Haythem

31

1.2.6. Le Corps des chargés de clientèle

des particuliers :

Il aura pour mission de gérer, valoriser et

développer le portefeuille clientèle des particuliers en vue de

les satisfaire au mieux et de les fidéliser, et ce:

· en les prenant en charge et en leur proposant les

produits de la banque les plus adaptés à leurs besoins tout en

assurant le service conseil.

· en facilitant toutes les opérations

initiées par cette clientèle et en veillant à leur bon

dénouement.

· en assurant un suivi permanent de ces clients et en

maîtrisant leur risque.

1.2.7. Division des Crédits et

Développement des Ressources Clientèle des "entreprises et des

professionnels":

Cette Division est composée d'un corps de

chargés de clientèle des "entreprises et des professionnels"

Attributions du responsable de la Division :

Le responsable en charge de cette division aura pour

principales attributions de:

- Veiller à la bonne marche du travail au sein de la

division :

· Communiquer et expliquer les objectifs

(dépôts, crédits et recouvrements)

· Encadrer et animer son équipe par la

création d'une dynamique commerciale développant en particulier

la qualité de service à la clientèle.

- Contribuer à l'élaboration de la politique de la

Succursale en matière:

· D'engagement

· De recouvrements

· De répartition mensuelle de l'objectif annuel des

ressources

- Traiter les réclamations clientèle des

entreprises et des professionnels en

matière de crédit et de placement

- Superviser et contrôler toutes les opérations

initiées au sein de la Division

- Centraliser les situations mensuelles des risques, des

recouvrements et des

placements.

- Répartir le portefeuille clientèle des

entreprises et des professionnels entre

les membres du corps des chargés de la clientèle

et ce, dans l'objectif de

personnaliser l'offre de la banque et améliorer sa

qualité et sa productivité

- Assurer l'animation et la coordination entre les

chargés de clientèle.

- Gérer, valoriser et développer le portefeuille

des entreprises (fonds de

commerce de la Banque) en vue de les fidéliser

conformément à la politique

commerciale de la banque :

· Faciliter toutes les opérations introduites

auprès de la succursale, leur assurer un dénouement rapide et ce,

en intervenant auprès des autres structures.

· Accroître et développer un chiffre

d'affaires de collecte et de crédit.

· Jouer un rôle de conseiller et assurer une

relation et une gestion globale par client en matière de crédit

et de placement.

BNA IFID - 32 ème Promotion Dridi Haythem

32

- Procéder à des constats périodiques sur

les lieux pour contrôler la bonne

utilisation des concours accordés.

- Conseiller les clients, évaluer leurs besoins et leur

proposer des solutions

appropriées.

- Maîtriser le risque client, en assurer le suivi et

initier les démarches de

recouvrement.

- Veiller à la réalisation des objectifs en

matière de recouvrement.

- Suivre tous les engagements et veiller à leur

recouvrement.

- Assurer le suivi de la procédure de recouvrement

à l'amiable.

1.2.8. Le Corps des chargés de clientèle "

Entreprises et ·Professionnels": Ce dernier est appelé

notamment à :

Pour les dossiers relevant de la délégation de

pouvoirs conférés au responsable de la Succursale :

- Instruire toute demande de crédit émanant de

cette clientèle Analyser les

bilans et comptes d'exploitation consolidés de

manière à éviter le dérapage

financier des groupes et grandes entreprises.

- Etudier les demandes de conditions de banque.

- Veiller au respect par notre clientèle des

réserves et recommandations

émises par la BCT, le Sous Comité de crédit

ou d'escompte.

- Veiller au strict respect des règles prudentielles

émises par la BCT.

- Etablir les fiches de divisions des risques à l'occasion

de chaque étude

pour décision.

- Présenter au responsable de la succursale les dossiers

étudiés pour

décision.

- Veiller à la réalisation des objectifs en

matière de recouvrement.

- Suivre les engagements et veiller à leur

recouvrement.

Pour les dossiers ne relevant pas de la

délégation de pouvoirs conférés au responsable de

la Succursale :

- Instruire toute demande de crédit de fonctionnement

ou d'investissement émanant de ce segment de clientèle.

- Communiquer le dossier préalablement

étudié à la D.C.C.C.I (direction centrale des

crédits commerciaux et agricoles) pour prise en charge, examen et

présentation aux Sous Comité de Crédit ou d'escompte.

- Assurer le suivi des dossiers ne relevant pas de la

délégation de pouvoirs du responsable de la Succursale.

- Recevoir et exécuter les notifications d'octroi et

les décisions de déblocage émanant de la D.C.C.C.I.

- Veiller à la réalisation des objectifs en

matière de recouvrement.

- Suivre les engagements et veiller à leur

recouvrement.

En plus des tâches sus indiquées, les chargés

de clientèle, auront la charge de :

BNA IFID - 32 ème Promotion Dridi Haythem

33

- Assurer la gestion du portefeuille financier:

réalisation des crédits après constitution des garanties,

traitement des effets financiers échus, à échoir et

impayés, suivi des engagements en comptes et sur billets, suivi et

apurement des engagements par signature, établissement des situations

mensuelles relatives au portefeuille financier.

- Assurer la gestion et le traitement des divers placements de

ce segment de clientèle et établissement des situations y

relatives.

- Suivre l'évolution du risque global de cette

catégorie de clientèle et leur relation avec la banque.

1.2.9. Division Juridique, Garanties et suivi de

l'exécution des jugements : Cette Division est composée

de trois services à savoir :

? Le Service Juridique

? Le Service Garanties

? Le Service suivi de l'exécution des jugements

a. Attributions du responsable de la Division :

Le responsable de cette division aura pour mission de :

- Veiller au bon fonctionnement des différents

services de la division : communiquer et expliquer les objectifs, encadrer et

animer l'équipe par la création d'une dynamique commerciale

développant en particulier la qualité de service à la

clientèle.

- Traiter les réclamations clientèle en

matière de juridique et de garanties.

- Superviser et contrôler toutes les opérations

initiées par les trois services de la division.

Les attributions des trois services de la division sont :

b. Service Juridique :

- Assurer le conseil, l'assistance et la supervision des

différents services de la

succursale en matière juridique.

- Constituer, étudier, tenir et actualiser les dossiers

juridiques de la clientèle.

- Gérer les dossiers des oppositions administratives, des

saisies-arrêts et des

mains levées.

- Mettre à jour le fichier des interdits de

chéquiers.

- Instruire les premières demandes de carnets de

chèques.

- Veiller à la stricte application de la

réglementation en vigueur en matière des

chèques sans provision.

c. BNA IFID - 32 ème Promotion Dridi

Haythem

34

Service Garanties :

- Assurer la constitution des garanties conformément

à la réglementation en vigueur et notifier, à la Division

crédits et développement des ressources clientèle de la

succursale, leur parfaite constitution afin de procéder à la

réalisation de ces crédits.

- Veiller au bon dénouement des opérations de

constitution et de suivi des garanties relatives aux dossiers des clients de la

succursale et qui sont du ressort de la Direction des Garanties.

- Etablir et délivrer à la clientèle les

mains levées de garantie faisant l'objet de décisions

écrites.

d. Service suivi de l'exécution des jugements

:

Ce service est chargé du suivi de l'exécution

des jugements à l'encontre des débiteurs tel que défini

par la circulaire BNA N° 82/95 du 17.12.1982, complétée par

la Circulaire BNA N° 96/114 du 30.12.1996 portant décentralisation

du suivi de l'exécution des jugements au niveau des agences.

BNA IFID - 32 ème Promotion

Dridi Haythem

35

Conclusion

La banque comme toute autre entreprise opère dans un

environnement en perpétuelle mutation. Une mutation qui a touché

tous les niveaux économique, technologique, culturel et social surtout

avec le phénomène de la mondialisation et de globalisation

financière qui s'accentue de plus en plus. Ainsi désormais la

concurrence devient un phénomène international et ne se limite

dans une région. En effet les principes de l'OMC affaibliront tous type

d'entrave au commerce internationale. Le rôle de la banque devient plus

prépondérant, notamment en tant qu'agent participant au

financement de l'économie.

En tant que banque publique, la BNA doit effectuer un

arbitrage entre le soutient de l'économie et la maximisation de la

rentabilité. Pour obtenir une solution optimale la banque à de

plus en plus besoin d'une organisation flexible, ce qui implique une

réaction à temps aux exigences de marchés et aux

changements environnementaux.

Pour le cas de la BNA on doit signaler la situation actuelle

de la banque lui permet d'améliorer sa situation, mais c'est une

question de volonté et surtout de motivation de personnel a fin de les

impliquer dans les objectifs généraux de la banque.

|