|

N° d'ordre :

REPUBLIQUE TUNISIENNE

****

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR ET DE LA

RECHERCHE SCIENTIFIQUE

****

UNIVERSITE DE SFAX

FACULTE DES SCIENCES DE SFAX(FSS)

ANNÉE UNIV 2010/2011

FACULTE DES SCIENCES DE SFAX Ecole Doctorale sciences

fondamentales

Ecole Doctorale : SCIENCES FONDAMENTALES

(Mathématiques)

MÉMOIRE

Présenté pour l'obtention du diplôme de

:

MASTÈRE

Spécialité :

ASSURANCE ET MATHÉMATIQUES POUR LA FINANCE

Par :

Mr. JELLALI Mohamed Néji

Sujet :

Modélisation en Risques de Crédit

:

Dérivés de crédit et Calibration

de modèles structurels

Encadré par :

Mr.Yacin JERBI, Encadreur académique,

enseignant

chercheur en Mathématiques & Finance

Quantitative,FSEGS.

Mr.Mohamed Raouf JEMAA, Directeur octroi des

crédits

au PME : pôle Risque,

Direction Centrale Analyse Risques.

L'Union Internationale de Banques(UIB) Tunis, groupe

SOCIETE GENERALE

Soutenu le 01 Juin 2011, devant le jury

composé :

Noms et prénoms Fonctions /

Entreprise

Pr. Mr JERIBI Aref Président

Enseignant-chercheur/FSS

Pr. Mr. MASMOUDI Afif Examinateur

Enseignant-chercheur/FSS

Pr. Mr. DABBECH Mohamed Membre Chef d'agence/Axis

Bourse

Pr. Mr. JERBI Yacin Encadreur

Enseignant-chercheur/FSEGS

Laboratoire : Probabilités et

statistiques (Code ED : ED08FSSf01/ LR : 00/UR/15-02)

Département : Mathématiques

Ce rapport est préparé après un stage de

fin d'études au sein de L'Union Internationale de Banques(UIB), groupe

SOCIETE GENERALE de Tunis et plus précisément au Pôle

Risques : Direction Centrale Analyse Risques ; Direction Analyse et Octroi des

Crédits aux Particuliers, Professionnels, TPE et Associations (au Berge

du lac-Tunis) et aussi au sein du Pôle Commercial : l'agence MISR

(à la Fayette).

Je tiens à remercier mon maitre de stage Mr. Raouf

JEMAA(Directeur octroi des crédits au PME) , Mr .Hichem RBAI (Directeur

du pole Risque) et Madame Raoudha ESSID (Directeur département des

crédits) pour ses aides et ses conseils.

Je remercie aussi Madame Houda ELGHRIBI, chef de l'agence

MISR, pour l'intérêt qu'elle a montré à

l'égard de mon travail.

Je remercie également mon encadreur académique

Mr .Yacin JERBI qui m'a guidé et répondu à l'ensemble de

mes questions. J'ai particulièrement apprécié sa rigueur

en matière de rédaction et la qualité de ses

relectures.

Ensuite, je remercie également Mr Aref JERIBI le

président du jury de ce mémoire.

J'adresse également mes remerciements à Mr Afif

MASMOUDI le coordinateur du Mastère `Assurance et Mathématiques

pour la finance ', pour sa grande disponibilité et ses précieux

conseils et je suis très honoré qu'il soit examinateur sur mon

mémoire.

Je suis également très heureux que Mr Mohamed

DABBECH, chef d'agence /Axis Bourse, aient bien voulu être membre du

jury.

Je tiens également ici à exprimer ma gratitude

envers Mr le professeur Abdelhamid HASSAIRI, responsable du Laboratoire de

Recherche `Probabilités et Statistique' (et à travers lui

plusieurs de mes professeurs de mathématiques) qui à un moment

charnière a, par son enseignement, développé et

renforcé mon attrait pour les mathématiques.

Je souhaite enfin remercier mon entourage, qui de près

ou de loin, a su m'apporter sa confiance et son soutien.

JELLALI Mohamed Neji

SOMMAIRE

Remerciement

INTRODUCTION 5

Chapitre 1 Présentation des produits

dérivés 10

1.1Introduction aux marchés financiers

10

1.2 Titres de base et produits dérivés

10

1.2.1Titres de base 10

1.2.2 Les contrats à terme 11

1.3 Caractéristiques financières des

contrats d'options 12

1.3.1 Les options négociables 12

1.3.2 Les options de gré à gré

15

1.3.3 Utilité des produits

dérivés 15

Chapitre2 Outils et concepts de base pour

modéliser le risque de

crédit 16

2.1 Zoologie des risques 16

2.2 Enjeux 17

2.3 Modèles du risque de crédit

18

Chapitre 3 Produits dérivés de

crédit 20

3.1 Le marché des produits

dérivés de crédit 20

3.2 Les obligations risquées 23

3.3 Credit default swap (CDS) 23

3.3 .1 Description du produit 23

3.3 .2 Evaluation de la marge d'un CDS 24

3.3 .2 .1 Exemple. (Pricing d'un CDS)

25

3.4 Collateralized Debt Obligations 27

3.4 .1 Titrisation 27

Chapitre 4 Les modèles structurels

29

4.1.2 Les obligations risquées 30

4.1.3 La modélisation du défaut d'une

entreprise 34

4.1.4 La Différence entre actions et

obligations 35

4.2 Modèle de Merton : présentation du

modèle de base 35

4.2.1 Produits dérivés sur la valeur des

actifs de la firme 36

4.2.2 Probabilités de défaut et Loss

Given Default 37

4.2.3 Distance-to-default 38

4.2.4 Levier d'endettement 39

4.2.5 Spread implicite 39

4.2.6 Une première implémentation du

modèle de Merton 40

4.2.7 Spread implicite et smile de volatilité

41

4.2.8Limites du modèle et extensions

44

4.3 Modèles de premier instant de passage

44

4.3.1 Préliminaires mathématiques

45

4.3.2 Lemme 45

4.3.3 Proposition 45

4.4 Modèle Credit Grade 46

4.4.1 Description du modèle 46

4.4.2 Probabilité de défaut et spread de

crédit 47

4.4.3 Calibration du modèle sur les

données de marche 48

Chapitre 5 Les modèles structurels en pratique

(Exemples de modèles) 50

5.1 Exemples de modèles 50

5.1 .1 Modèles KMV (Kealhofer, McQuown et

Vasicek) de Moody's 50

5.1 .2 Forces et Faiblesses 52

5.1 .2 CreditMetrics de JPMorgan

53

5.1 .2.1 Principe du modèle : portefeuille à

une

obligation 53

5.1 .2.2 Principe du modèle : portefeuille

à deux obligations 59

5.1 .2.2 .1Exemple de Portefeuille de 2 titres BBB et

A 63

5.1 .2.3 Principe du modèle : portefeuille à

plusieurs

obligations 64

5.1 .2.3.1 Forces et Faiblesses 66

Chapitre 6 CONCLUSION : 67

6.1 L'amélioration théorique de ces

modèles 68

6.2 Etude empirique 69

6.3 RESULTATS ATTENDUS 70

ANNEXE 1 Lemme d'Itô 71

ANNEXE 2 Equation de Black & Scholes

(modèle standard) 73

ANNEXE 3 Démonstration du Lemme 4.3.2

76

Bibliographie 79

Introduction

Le mémoire que je présente se

décompose en trois parties assez distinctes, mais qui ont tout attrait

à la modélisation stochastique du risque de crédit en

finance.

Objectif

· Découvrir les grands domaines de la

modélisation du risque de crédit.

·Présenter les

principaux dérivés de crédit (CDS et CDO). Nous y

décrivons leurs payoffs et donnons quelques indications sur leur

intérêt financier.

· Comprendre l'approche structurelle en pratique

pour modéliser le risque de crédit.

· Savoir utiliser et calibrer les modèles de

risque de crédit sur des portefeuilles de créances.

Partie 1

Le premier volet de ce présent travail est un

chapitre introductif aux produits dérivés en finance, nous

faisons une introduction aux marchés financiers, les titres de base des

produits dérivés, ainsi que les caractéristiques

financières et les stratégies des contrats d'options .

Dans cette première partie de ce mémoire et

dans le chapitre 2 nous passons à présenter quelques outils et

concepts qui peuvent servir de base à la modélisation du risque

de crédit ; ils sont plus spécifiquement orientés vers la

valorisation des produits dont la valeur dépend du risque de

crédit auquel il est exposé. Dans ce chapitre et après

avoir rappelé quels sont les principaux risques auxquels sont

confrontées les institutions financières, nous expliquons quels

sont les enjeux de la modélisation du risque de crédit.

Le marché du risque de crédit est depuis une

dizaine année en pleine expansion. Ce marché a pour objet

d'échanger des produits financiers qui sont essentiellement des

protections contre le risque de défaut d'une ou de plusieurs

entreprises. On attribue souvent le développement récent de ce

marché à la prise de conscience qu'a constitué la crise

asiatique à la fin des années 1990, puis aux faillites

retentissantes de la société ENRON ou de l'Etat d'Argentine en

2001. En Europe, la faillite en décembre 2003 de Parmalat a

également fait couler beaucoup d'encre. Cela étant, si

l'apparition de produits liquides traitant du risque de faillite est

récente, les faillites et le problème de recouvrement de la dette

existent eux depuis bien longtemps. On peut donc légitimement se

demander pourquoi ce type de marché traitant du

risque de défaut n'est pas apparu plus tôt. Nous ne nous

étendrons bien évidemment pas sur cette question

Introduction

qui sort du cadre d'une thèse de

mathématiques financières. Cependant, il est certain que les

idées de Black, Merton et Scholes (1973) qui ont permis de voir un

marche financier comme une source d'information et un moyen de se couvrir du

risque sous-jacent au marche ne sont pas étrangères à

l'émergence de nouveaux marches, et pas seulement celui du risque de

crédit. Le temps qui s'est

écoulé entre ces travaux et

l'émergence des dérivés de crédit peut s'expliquer

au moins par deux raisons. D'une part il a fallu le temps nécessaire

à la diffusion et l'acceptation de ces idées au sein des acteurs

du marché. D'autre part, la spécificité des produits

dérivés de crédit, avec notamment leur profil de paiement

" tout ou rien", a certainement retardé leur

développement.

Ainsi, nous commencerons par présenter dans le

chapitre 3 de manière précise ce marche du risque de

crédit en donnant la définition des principaux produits qui sont

traités aujourd'hui.

On en distingue deux grandes classes. Tout d'abord, les

produits traitant du défaut d'une seule entité (single-name). Le

plus répandu est le Crédit Default Swap qui est une protection

contre le défaut d'une entité. Dans ce chapitre nous citons un

exemple de fonctionnement d'un CDS qui constitue le produit à la vanille

de ce marché et nous décrivons les caractéristiques du

Crédit Default Swap (CDS).

Ensuite on passe à présenter les principaux

dérivés de crédit. Nous y décrivons leurs payoffs

et donnons quelques indications sur leur intérêt

financier.

En revanche, ces produits ne permettent pas de se couvrir

contre le risque de plusieurs faillites en cascades. Pourtant, il est

fréquent que la faillite d'une grande entreprise entraine la faillite

d'autres entreprises.

Pour citer un exemple, ENRON a entrainé dans sa

chute le cabinet d'audit Arthur Andersen. Ce phénomène

d'entrainement a certainement atteint son paroxysme durant la crise de 1929. Ce

type de risque, appelé risque de contagion est en un certain sens plus

dangereux car il a un impact financier plus grand pour les banques, mais

également un impact économique et social pour les états.

C'est afin de limiter ce risque que des règles plus contraignantes sur

la gestion du risque de crédit ont été fixées lors

des accords de Bâle I et II. Pour traiter ce risque de dépendance

entre les différents défauts, plusieurs

Introduction

types de produits sont apparus, mais les plus

répandus aujourd'hui sont certainement les tranches de CDO

(Collateralized Debt Obligation) appelés aussi simplement CDO et dans ce

chapitre nous expliquons le fonctionnement de ces tranches.

Il est donc crucial de remarquer comment les CDS sont donc

à la base de produits exotiques plus complexes, et sont utilisés

à la fois en tant que produits de couverture (diversification du risque,

couverture d'un risque en préservant la relation commerciale,

réduction du risque de concentration, transfert du

risque de crédit (balance sheet CDO),...), et

d'investissement (long d'un risque de crédit à l'aide d'un

instrument hors-bilan, effets de levier, création de position de

crédit synthétique (CDO synthétiques),...).

Partie 2

Dans cette deuxième partie on s'intéresse

aux modèles structurels qui sont les plus utilisés par les

praticiens du marché.

Nous regardons quelques modèles structurels dont le

principe est d'expliquer le défaut d'une entreprise à partir

d'autres variables économiques.

Par exemple, Merton lie le défaut d'une entreprise

à sa capacité à rembourser sa dette, et le modèle

de Black et Cox explique le temps de défaut d'une entreprise comme le

premier temps de passage en dessous d'un certain seuil de la valeur de cette

entreprise. Les modèles structurels sont aussi le point de vue

utilisé par les agences de rating. Les principales agences sont

Standard&Poor's, Moody's et Fitch. Elles fournissent

régulièrement des notes sur la qualité de crédit de

differentes entreprises ou collectivités publiques. La note d'une

entité est établie en fonction de nombreux critères (son

bilan, ses projets en cours,...). Elle est ainsi construite à partir

d'autres variables et est en ce sens structurel.

Le chapitre 4 est consacré aux modèles

structurels dont leur principe est d'expliquer le défaut d'une

entreprise à partir d'autres variables économiques ,on commence

par définir et présenter ce type de modèle et après

avoir présenter le modèle de base(Le modèle de Merton ou

le modèle de la firme (1974)) tel que l'introduit Merton dans son

article fondateur , nous expliquons

comment le modèle de Merton est une adaptation au

risque de crédit de modèle de Black-Scholes-Merton sur les

produits dérivés, et le pricing d'un call.

Introduction

Ensuite nous décrivons une méthode

d'implémentation présentée par Hull, Nelken et White (Hull

(J. C.), Nelken (I.), White (A.). Merton's Model, Credit Risk, and Volatility

Skews. Working Paper. University of Toronto (2003).)

Dans le chapitre 5 on s'intéresse à la

coté pratique de l'approche de Merton, vue que dans la pratique, les

outils de gestion du risque de crédit reposant sur cette approche sont

le modèle KMV de Moody's et la

méthode Credit Metric de JPMorgan entre autres,

on va présenter et décrire ces deux modèles en mettant en

vigueur les avantages et les limites de chaque modèle.

L'une des limites du modèle de Merton réside

dans le fait que le défaut de l'émetteur ne peut intervenir

qu'à la maturité de la dette, pour combler cette lacune on

s'installa dans des modèles appelés modèles de premier

instant de passage dans les quels l'instant de défaut est (un temps

d'arrêt) de la forme

ô = inf{t > 0 ; At < Bar(t)},

où Bar est une barrière qui peut être aléatoire et A

est une variable de type «valeur de la firme».

Après quelques préliminaires

mathématiques, nous présenterons un exemple de modèle de

premier instant de passage : le modèle Credit

Grade développé par JP Morgan.

Il est très important de noter que toute une autre

famille de modèles appelés modèles à

intensité de défaut ou encore modèles à forme

réduite cherchent à expliquer le défaut à partir

d'un processus exogène appelé intensité de défaut.

Ce processus décrit la probabilité instantanée qu'une

entreprise donnée a de faire faillite. L'objet est alors d'extraire

à partir des prix observés sur le marché du risque de

crédit cette probabilité telle qu'elle est perçue par le

marché.

Bien évidemment, cette probabilité est

influencée par les analyses structurelles puisque notamment les acteurs

du marché tiennent compte des notations des agences de rating.

Cependant, il peut y avoir quelques écarts entre la vision du

marché et celle des analyses financières. Un exemple

récent et très net de ce type d'écart a eu lieu sur le

marché action lors de " la bulle internet" où le marché a

anticipé des scénarios trop optimistes. En ce sens, on peut dire

que les modèles à intensité sont par nature plus proches

de l'opinion du marché tandis que les modèles structurels

cherchent à donner une explication économique du défaut

(endettement excessif, mauvais choix stratégiques...).

Partie 3

Enfin, la troisième partie est une conclusion qui

mette en exergue les points forts ainsi que les faiblesses des deux approches

structurelle et à formes réduite.

Les modèles structurels de la dette risquée

actuels ne parviennent pas à rendre compte convenablement de la

structure des spreads observés et de leur sensibilité à

certaines variables.

Pour discuter ce problématique et proposer quelques

raisonnement qui peuvent être utile pour combler ces faiblesse, on

s'intéresse dans cette conclusion d'une part à un

approfondissement théorique dans l'approche structurelle pour

modéliser le risque de crédit et d'autre part, à une

étude empirique visant à induire (à partir du

modèle élaboré) une estimation des primes de risque sur

action à partir des spreads de crédit observés.

Nous nous intéressons, dans cette conclusion, plus

à l'approche structurelle que celle à forme réduite, vue

qu'il est le plus utilisée en pratique sur le marché.

Chapitre 1

Présentation des produits

dérivés

1.1Introduction aux marchés financiers

Une révolution de grande ampleur a eu lieu depuis une

trentaine d'années sur les marchés financiers, suite a une

politique affirmée de dérégulation. Ce nouveau paysage

financier est né notamment des déséquilibres et des

incertitudes qui pèsent sur les relations économiques

internationales depuis le début des années 1970 (endettement des

pays en voie de développement, instabilité des taux de change).

Le développement de l'inflation et la grande volatilité des taux

d'intérêt ont perturbe les anticipations des investisseurs.

D'autre part, l'internationalisation des capitaux, les progrès

technologiques en informatique et communication ont modifié les

relations entre les différentes places financières : New-York,

Londres, Tokyo, etc. . . : il est maintenant possible à tout instant

d'intervenir sur tous les marchés.

En France, les réformes ont commencé à la

mi-1984 avec comme objectifs, le décloisonnement des marchés et

la création d'un unique marché des capitaux, la modernisation des

réseaux financiers. Un élément majeur de cette politique a

été la création de deux marchés financiers

très actifs, et avec de grandes liquidités, sur lesquels vont

être négociés de nouveaux instruments financiers :

- le MATIF ou Marché à Terme International

de France (1985) (d'abord nommé Marché à Terme des

Instruments Financiers) et actuellement membre d'Euronext.

- le MONEP ou Marché des Options

Négociables de Paris (1987).

1.2 Titres de base et produits dérivés

1.2.1Titres de base

L'activité financière se développe

travers un certain nombre d'instruments tels que la circulation de monnaie

exprimee dans differentes devises, les operations de prêts et d'emprunts

qui sont assorties de paiements d'intérêts dépendant de la

maturité des operations, et bien sur des actions émises par les

entreprises qui refletent leur capitalisation. Des indices ont

été créés (SP500, CAC 40..) afin de permettre aux

investisseurs étrangers d'avoir une information rapide sur le niveau

économique et le comportement des actions d'un pays.

La très grande variabilité de ces

paramètres ou de ces titres a conduit naturellement à une demande

de transfert des risques de la part d'un certain nombre d'intervenants, comme

les entreprises industrielles,

les compagnies d'assurance Les banques jouent

évidemment

Chapitre 1 Présentation des produits

dérivés

un rôle fondamental dans cette transformation, notamment

en proposant un certain nombre de produits financiers, qui seront

appelés produits dérivés. Elles peuvent d'ailleurs

utiliser elles-mêmes ces produits dans leur gestion pour compte

propre.

Ces produits "d'assurance" existent de fait depuis fort

longtemps, puisqu'on a trouvé la description de contrats a terme sur le

blé dans des textes de l'Antiquité. Il y avait aussi un

marché de contrats à terme sur les métaux très

actif à Amsterdam au 18 éme siècle. Mais l'existence de

marchés organisés (le premier est créé a Chicago en

1973) organises pour diminuer le risque de contrepartie sur des

opérations dénouées dans le futur, contribue à

faciliter l'accès par un grand nombre d'intervenants à ce genre

de produits. En France, le MATIF et le MONEP ouvrent entre les années

1985-1987.

Nous distinguerons les contrats à terme et les produits

optionnels, que nous retrouverons en

fonction de la nature du sous-jacent sur lequel ils sont

écrits dans différents marchés :

- Le marché des changes : achat/vente de devises

- le marché des matières premières :

métaux, pétrole, denrées agro-alimentaires...

- le marché des actions et des indices boursiers

- le marché des taux d'intérêt

1.2.2 Les contrats à terme

Une opération à terme est une opération

au comptant différée dans le temps : l'acheteur et le vendeur se

mettent d'accord sur les conditions d'un échange, qui s'effectuera

à une date future précisée par le contrat, dite la

maturité.

1. Les conditions de l''echange sont définitivement

fixées à la date où le contrat est noué, mais

l'échange d'argent n'a lieu qu' à maturité. Ces contrats

peuvent porter aussi bien sur des tonnes de pétrole, des instruments

financiers, ou tout autre bien dont la qualité ou la quantité

sont clairement spécifiées.

2. A la date d'échéance, il peut y avoir

livraison physique du sous-jacent, contre le paiement de la totalité de

la somme prévue dans le contrat. On parle de "physical settlement". Il

est aussi possible que les contreparties n'échangent que la

différence entre la valeur de marché du titre à

l'échéance et le cours garanti. On parle de "cash settlement".

3. Il y a un risque de voir la contrepartie avec laquelle on

a noué le contrat ne pas satisfaire à ses obligations. C'est le

risque de non-exécution ou de contre-partie. Son élimination a

conduit les marchés financiers à adopter des

règles de fonctionnement concernant ces contrats

légèrement différentes. On parle alors de contrat

futures.

4. Les contrats à terme sont symétriques, c'est

à dire qu'à priori chaque contrepartie a autant de

chances que l'autre de gagner ou de perdre de l'argent dans le futur.

5. Pour les intervenants, l'intérêt des contrats

à terme est de connaitre le cours d'une opération dans le futur.

Il s'agit dans ce cas d'une opération de couverture :

6. Toute opération dans le futur peut être mise

en place à des fins de spéculation. Un operateur qui anticipe

(contre le marché) un certain type de mouvement peut acheter un contrat

en espérant réaliser un gain.

7. Comme le souligne Aftalion et Poncet, ces marchés

jouent aussi un rôle important en terme de diffusion de l'information.

Les prix à terme reflètent en un certain sens

Chapitre 1 Présentation des produits

dérivés

les prévisions des participants du marché,

même si nous verrons que des arguments d'arbitrage les contraignent de

manière importante.

8. Un autre risque est présent en permanence sur les

marchés à terme : c'est le risque de liquidité. Un

intervenant qui voudrait échanger son contrat à une date

antérieure à l'échéance peut ne pas trouver

rapidement de contrepartie. Les marchés organisés ont

essayé de mettre en place des règles de fonctionnement qui

limitent à la fois le risque de contrepartie et de liquidité. Ces

risques restent importants dans les marchés de gré à

gré.

9. Les produits dérivés permettent aussi de

faire le lien entre différents marchés, (taux, change, actions)

de telle sorte que l'ensemble des prix disponibles forment un tout

cohérent. En effet, des combinaisons de plusieurs opérations sur

différents marchés peuvent permettre de gagner de l'argent

à coup sûr sans prendre aucun risque : On réalise ce qu'on

appelle un arbitrage.La présence de nombreux professionnels très

compétents dans les salles de marché aboutit par la loi de

l'offre et de la demande à des ajustements de prix qui réduisent

ces possibilités d'arbitrage. Nous verrons que cette "loi" des

marchés liquides est à la base de la modélisation

mathématique que nous présenterons dans les chapitres

suivants.

1.3 Caractéristiques financières des contrats

d'options

1.3.1 Les options négociables

Une option est un contrat qui permet à son

détenteur d'acheter ou de vendre une certaine quantité d'un bien

ou un actif à un cours convenu à l'avance, appelé prix

d'exercice (Strike), à (ou jusqu' à) une date

fixée, dite échéance de l'option.En contrepartie,

l'acheteur verse immédiatement au vendeur de l'option une prime qui est

le prix de l'option. Les options européennes sont les options

exercées seulement le jour de l'échéance, et les options

américaines celles qui peuvent être exercées à tout

moment avant leur échéance. Les options cotées sur le

marché à Paris sont américaines, mais les options de

gré à gré sont souvent européennes.

Chaque contrat porte sur un nombre fixé d'actifs

supports : 100 dans le cas des actions. Dans le cas du MONEP, il s'agit

essentiellement d'options sur actions, ou éventuellement sur le CAC 40,

qui est un indice reflétant le marché des actions en France. Dans

le cas du MATIF, les options portent sur les contrats à terme sur taux

PIBOR, ou sur le Notionnel, qui est un titre fictif de maturité dix ans,

versant des coupons de 10%.

Les options d'achat et de vente Les options

traitées sont essentiellement des options d'achat (call) ou de vente

(put). Chaque contrat porte sur un nombre fixé d'actifs supports (100

dans le cas des actions). Le prix fixé dans le contrat auquel

l'opération peut se faire s'appelle le prix d'exercice, ou strike.

Les opérations sur les options

Achat d'une option d'achat :

L'acheteur paye au vendeur une prime qui lui donne le droit

d'acheter à la date d'échéance de l'option, 100 actions

à un prix d'exercice convenu à l'avance. C'est le principe d'une

" promesse de vente". Ce droit n'est "exercé" que si les cours ont

monté et dépassé le prix d'exercice. Les risques sont

limités à la prime payée, et les gains dépendent de

l'écart entre le prix d'exercice et le cours à

l'échéance.

Chapitre 1 Présentation des produits

dérivés

Vente d'une option d'achat :

Le vendeur a l'obligation de livrer à

l'échéance 100 actions au prix convenu, si l'acheteur le demande,

c'est à dire exerce son droit. Son gain est constitué de la

prime. Il espère que les cours vont baisser pour ne pas avoir à

livrer. Les pertes peuvent être grandes en cas de hausse. Le vendeur est

en général un investisseur professionnel.

Achat d'une option de vente :

L'acheteur a le droit de vendre 100 actions à un prix

convenu. Les gains sont importants si les cours baissent ; la perte maximale

est égale à la prime.

Vente d'une option de vente :

Le vendeur à l'obligation d'acheter au détenteur

de l'option 100 actions au prix convenu si l'option est exercée. Il

espère que les cours vont monter pour ne pas avoir à les

acheter.

Straddel : Un straddel est une combinaison de

deux options d'achat et de vente.

Les paramètres des options

· La durée d'exercice

Dans les marchés organisés, trois

échéances sont cotées simultanément : 3, 6 et 9

mois sur les mois suivants : mars, juin, septembre, décembre. La

cotation cesse la veille de l'échéance, ce qui signifie que les

options sont négociables jusqu' à l'avant-dernier jour du mois

d'échéance.

Toutefois, sur le CAC 40 l'échéance des options

est mensuelle. Les pages financières des quotidiens donnent

simultanément en plus des cours, le nombre de contrats traités.

Les échéances les plus liquides sont traditionnellement les plus

proches.

· Le prix d'exercice

C'est le cours auquel l'option peut être

exercée. Trois prix d'exercice au minimum sont cotés sur chaque

action, et chacune des trois échéances. Ils respectent entre eux

des écarts standards. Les trois prix d'exercice sont fixés

à des cours proches de celui de l'action. Les options les plus liquides

sont les options à la monnaie, pour lesquelles le prix d'exercice est

proche de la valeur du cours. Les options dans la monnaie

sont des options pour lesquelles la valeur intrinsèque n'est pas nulle.

Les autres sont dites en dehors de la monnaie.

· Le prix d'exercice

C'est le cours auquel l'option peut être

exercée. Trois prix d'exercice au minimum sont cotés sur chaque

action, et chacune des trois échéances. Ils respectent entre eux

des écarts standards. Les trois prix d'exercice sont fixés

à des cours proches de celui de l'action. Les options les plus liquides

sont les options à la monnaie, pour lesquelles le prix d'exercice est

proche de la valeur du cours. Les options dans la monnaie

sont des options pour lesquelles la valeur intrinsèque n'est pas nulle.

Les autres sont dites en dehors de la monnaie.

· La prime

La prime est le prix du contrat payé par l'acheteur au

vendeur de l'option. Comme un contrat porte sur 100 actions support, l'acheteur

doit payer 100fois la prime. Elle fait l'objet de cotations et peut être

négociée : on peut acheter une option pour essayer de la

revendre plus chère, ou l'inverse. Le prix de l'option

évolue tout au long de sa durée de vie. Le prix de l'option est

décomposé en valeur intrinsèque et valeur temps.

· La valeur intrinsèque

C'est la différence positive ou nulle entre le cours

coté du titre support et le prix d'exercice.

Call Valeur intrinsèque= sup (Cours de l'action- Prix

d'exercice, 0) Put Valeur intrinsèque = sup (Prix d'exercice Cours de

l'action, 0)

· La valeur temps C'est la

différence entre le cours de l'option et sa valeur intrinsèque.

Elle est nulle à l'échéance pour une option

européenne.

Chapitre 1 Présentation des produits

dérivés

Les straddles :Un straddle est un

dérivé constitué d'un call et d'un put de même

paramètres. La figure 1.2 représente le payoff vis à vis

du vendeur. L'intérêt de traiter un straddle à la monnaie

plutôt qu'une option réside dans le fait que sa sensibilité

par rapport à une variation du sous-jacent est très faible

à la date de négociation du contrat. C'est un pur produit de

volatilité tant que le spot ne dérive pas. Si le spot S(t)

dérive trop loin de K, l'une des deux jambe du straddle fait encourir

des risques inutiles au vendeur pour un prix dérisoire. Il a donc

intérêt à la racheter. Le rôle des

marchés organisés d'options

Les marchés organisés contribuent par la grande

lisibilité des prix affichés, la garantie qu'ils offrent aux

intervenants en se substituant en cas de défaut de l'une des

contreparties, àmaintenir une grande liquidité sur les titres

négociés ou du moins sur certains d'entre eux les plus

traités. La contrepartie est une certaine rigidité dans les

produits fournis, qui sont de type standard. Ils sont le lieu

privilégié vers lequel se tournent les traders qui cherchent

à

couvrir des produits complexes à l'aide d'options

standards. Ils peuvent être perçus comme les supermarchés

de la finance.

Fig. 1.1: Profil de prix et valeur

intrinsèque.

Fig. 1.2: Payof d'un straddle vis a vis du

vendeur

Chapitre 1 Présentation des produits

dérivés

1.3.2 Les options de gré à gré

En dehors des marchés organisés, il existe un

grand nombre d'options négociées de gré à

gré, c'est à dire directement entre l'acheteur et le vendeur,

sans la garantie d'un marché, notamment sur les taux de change qui sont

les supports d'un très grand nombre d'options de tout prix d'exercice et

de toutes maturités. Les prix de telles options ne sont pas

affichés sur les écrans Reuter, et peuvent varier d'une banque

à l'autre. Toutefois, la grande liquidité de ces options et la

présence sur les marchés d'arbitrageurs qui essayent de tirer

profit de disparités sur les prix contribuent à rendre ces

différents prix convergents.

1.3.3 Utilité des produits dérivés

Comme nous l'avons vu, la principale utilité des

produits dérivés est de permettre de transférer les

risques financiers entre les différents agents économiques

rapidement. En particulier, certains agents, les banques notamment, sont

disposés à prendre des risques supplémentaires moyennant

un rendement accru de leurs opérations. Nous retrouverons tout au long

de ce mémoire cette idée que rendement et risque sont fortement

corrélés.

D'autre part, en transférant sur les banques les

risques financiers associés à leur activité industrielle,

les grandes entreprises n'ont plus qu' à gérer les risques

d'exploitation, qui sont leurs risque spécifiques. En particulier, elles

ont besoin d'immobiliser des réserves moins importantes de fonds

propres, dont la rentabilité devient ainsi plus importante.

Les produits dérivés ont conduit à une

plus grande spécialisation des investisseurs, qui peuvent se concentrer

sur des portions de marché qu'ils connaissent bien, par exemple dans le

secteur action. Par l'intermédiaire des produits dérivés,

il peut diversifier son risque en échangeant la performance du CAC

contre d'autres références en vigueur. Les produits

dérivés offrent un fort effet de levier, dans la mesure où

l'acheteur d'un dérivé ne risque de perdre au maximum que la

prime, c'est à dire le prix qu'il a payé.

Chapitre2

Outils et concepts de base pour

modéliser le risque de crédit

Lobjectif de ce chapitre est de présenter quelques outils

et concepts qui peuvent servir de base à la modélisation du

risque de crédit ; il est plus spécifiquement orienté vers

la valorisation des produits dont la valeur dépend du risque de

crédit auquel il est exposé. Les modèles et techniques

présentes peuvent néanmoins être utilises aussi bien pour

la mesure que

pour l'évaluation du risque de crédit (

autrement dit, ces techniques servent aussi bien sous la probabilité

historique que sous une probabilité risque-neutre).

Les avancées théoriques autour de la

modélisation du risque de crédit est l'un des facteurs qui ont

rendu possible l'essor d'un marché des produits dérivés de

crédit.

Le développement du marché des produits

dérivés de crédit, qui a atteint cette année un

encours total d'environ 2300 milliards de dollars, a révolutionné

en retour la gestion du risque de crédit ainsi que l'ingénierie

financière qui lui est liée. Les gestionnaires de portefeuille et

les investisseurs disposent désormais d'instruments financiers

permettant le transfert efficace du risque de crédit.

D'après Alan Greenspan, la diffusion (et donc la

mutualisation) des risques que génère ce marché des

produits dérivés de crédit augmenterait la

résistance de l'économie mondiale aux chocs systémiques

comme l'aurait prouvé son bon comportement face aux récentes

faillites d'Enron et de WorldCom.

Dans ce chapitre introductif et après avoir rappeler

quels sont les principaux risques auxquels sont confrontés les

institutions financières, nous expliquons quels sont les enjeux de la

modélisation du risque de crédit. Nous présentons alors,

brièvement, les deux grandes classes de modèles du risque de

crédit : les modèles structurels et les modèles à

forme réduite.

2.1 Zoologie des risques

On distingue traditionnellement quatre grands types de risques

financiers [1] :

1. Le risque de marché

Le risque de marché peut se définir comme le

risque de perte lié aux variations des conditions de marché

(prix, taux, taux de change, volatilités, etc...)

2. Le risque de crédit

Le risque de crédit est définir comme le risque

de perte lié à l'évolution de la qualité de la

signature d'un émetteur. On peut distinguer deux types de risque de

crédit: le risque de contrepartie et le risque de

référence. Pour un émetteur donné, ce risque peut

se matérialiser sous la forme :

-- du changement de sa note (upgrade ou

downgrade) telle celle émise par les grandes agences de

notations Moody's et Standard & Poor's,

-- d'une variation de son spread de crédit,

-- d'un événement de crédit (credit

event) tel le défaut de paiement ou la restructuration

de sa dette.

Ces trois risques sont, bien évidemment,

corrélés. Une augmentation brutale du niveau du spread

émetteur augmente la probabilité d'un événement de

crédit. De la même manière, un changement de notation

influe fortement sur la probabilité du défaut d'un

émetteur. Lorsque A entre en relation avec une contrepartie B via un

instrument financier, il peut être soumis au risque que B soit dans

l'impossibilité d'honorer ses engagements.

Par exemple, si A est en possession d'une obligation

émise par B, il court le risque qu'à maturité B ne puisse

lui rembourser le capital investi. On parle dans ce cas de risque de

contrepartie unilatéral puisque B n'est pas soumis au risque de

crédit de A.

Si A et B sont les deux contreparties d'un swap, ils sont tout

deux soumis au risque de contrepartie : on parle alors de risque de

contrepartie bilatéral.

Supposons maintenant que la qualité de la signature des

contreparties A et B soit de qualité infinie (de sorte que le risque de

contrepartie bilatéral soit nul). Les parties A et B peuvent entrer dans

un contrat qui fait intervenir le risque de crédit d'une

troisième contrepartie C( un credit swap dont le payoff

dépend de l'occurrence d'un événement de crédit est

un exemple de tel contrat).

Le risque de crédit associé à C est

appelé risque de référence. Nous verrons que le

but des produits dérivés de crédit est le transfert de ce

risque de référence.

La distinction entre ces risques n'est pas toujours

aisée : le risque de crédit lié à la variation des

spread de crédit default swap peut être considéré

comme un risque de marché. Les portefeuilles de produits

dérivés OTC sont, bien évidemment, soumis aux risques de

marché mais ils sont aussi exposés au risque de contrepartie.

3. Le risque de liquidité.

Il s'agit, pour une entreprise, du risque de ne pas pouvoir

mobiliser à un instant donné assez de liquidités pour

pouvoir faire face à ses engagements.

4. Le risque opérationnel.

Dans cette catégorie sont regroupés, par

exemple, les risques de fraude, d'erreurs des opérateurs, de pannes des

systèmes, etc...

2.2 Enjeux

Le risque de crédit peut être défini, en

première approximation, comme le risque de perte lié au

changement de la qualité de la signature d'une contrepartie. Toutes les

institutions

Chapitre 2 Outils et concepts de base pour modéliser le

risque de crédit

financières (ainsi que tout les acteurs du marché)

accumulent une grande quantité de risque de crédit: soit

directement par l'intermédiaire de leurs portefeuilles de

créances, soit indirectement sous la forme de risques de contrepartie

dans leurs portefeuilles d'actifs et de produits dérivés OTC.

L'enjeu que représente la modélisation de ce risque est donc

très important : il s'agit de pouvoir : -- mesurer le risque de

crédit contenu dans les portefeuilles,

-- évaluer les instruments financiers sensibles au

risque de crédit et, plus généralement, tout instrument

exposé à ce risque (risque de contrepartie), et ce à un

niveau agrégé. Il est, en effet, important de pouvoir

contrôler l'exposition au risque de crédit contrepartie par

contrepartie ainsi que l''evolution de cette exposition par secteurs

géographiques et industriels. De telles pratiques permettent, par

exemple, de réduire le risque de concentration.

La production de résultats quantitatifs robustes permet

alors à l'institution concernée

-- d'allouer à chaque centre de profit un capital

économique adéquat,

-- d''evaluer la performance des centres de profit au regard des

risques pris,

-- de fournir des informations fiables sur son

intégrité financière aux régulateurs, aux

investisseurs et aux agences de notation,

-- de diversifier et réduire le risque en imposant, par

exemple, des limites à l'exposition au risque de crédit par

contrepartie.

La mise en place de tels processus de gestion du risque

correspond à l'évolution de la réglementation prudentielle

et aux trois piliers du nouvel accord de Bale .

2.3 Modèles du risque de crédit

Dans cette section, nous exposons les approches classiques de la

modélisation du risque de défaut à partir de

l'étude du concept central d'obligation zéro-coupon

risquée (C'est-à-dire soumise au risque de défaut). Il

existe deux grandes familles de modèles d'évaluation de la dette

risquée : -- les modèles structurels,

-- les modèles à forme réduite.

Nous mentionnons aussi les modèles de

corrélation d'instants de défaut qui sont nécessaires

à l''evaluation des produits dérivés exotiques de

crédit ainsi que les modèles dit hybrides dont le but est de

permettre l''evaluation précise du risque de contrepartie des

portefeuilles de produits dérivés OTC.

Dans la suite, nous nous plaçons dans le cadre de

l''evaluation risque-neutre des actifs financiers :

nous supposons donnés un espace probabilisé

filtré sur lequel est défini le

processus des taux d'intérêt instantanés

(rt)t=0 et une probabilité risque-neutre P*.

Rappelons qu'alors la valeur des actifs contingent

(c'est-à-dire dont la valeur est contingente à l'évolution

des conditions de marché) est calculée comme l'espérance

sous cette probabilité de ses flux futurs actualisés au taux sans

risque. Une obligation zéro coupon (sans risque) est un actif qui paye 1

à sa maturité T.

La valeur B(t; T) de cet actif est :

Chapitre 2 Outils et concepts de base pour modéliser le

risque de crédit

Si le risque de contrepartie de l'émetteur du

zéro-coupon n'est pas nul, l'évaluation du zéro-coupon

doit tenir compte de la possibilité du défaut de celui-ci : deux

nouveaux risques entrent en jeu -- l'instant du défaut,

-- la perte en cas de défaut (Loss Given

Default).

La perte en cas de défaut s'exprime en termes d'un taux de

recouvrement #177; éventuellement

aléatoire et d'une hypothèse de recouvrement.

Noter que ces hypothèses de recouvrement, que nous présentons

maintenant, s'étendent immédiatement à d'autres actifs que

les zéro -coupons risqués. Nous notons D(t; T)

la valeur en t du zéro -coupon risqué de maturité

T et ô l'instant du défaut de l'émetteur de ce

titre.

L'hypothèse de recouvrement la plus courante

s'appelle fractional recovery of par value et consiste en le

recouvrement à l'instant du défaut d'une fraction #177;

du nominal du titre. Dans ce cas, on a

Si, en cas de défaut, la fraction recouvrée l'est

à maturité, on parle de fractional recovery of Treasury

value. Dans ce cas, on a

Une autre hypothèse classique dite fractional

recovery of market value suppose qu'à l'instant de défaut le

propriétaire du titre perçoit une portion #177; de la

valeur précédant immédiatement le défaut. Dans ce

cas

où D(ô-,T) (Si f est une fonction

à valeurs réelles, nous notons f (t-) la limite

lims?t;s<t f(s).) est la valeur avant défaut de

l'instrument considéré.

Chapitre 3

|

Produits dérivés de

crédit

|

Dans ce chapitre, nous présentons les principaux

dérivés de crédit. Nous y décrivons leurs

payoffs et donnons quelques indications sur leur intérêt

financier. Après un rapide état des lieux du marché des

dérivés de crédit, nous décrivons les

caractéristiques du Credit Default Swap (CDS), qui constitue le produit

à la vanille de ce marché.

Les CDS sont à la base de produits exotiques plus

complexes, et sont utilisés à la fois en tant que produits de

couverture (diversification du risque, couverture d'un risque en

préservant la relation commerciale, réduction du risque de

concentration, transfert du risque de crédit (balance sheet CDO),...),

et d'investissement (long d'un risque de crédit à l'aide d'un

instrument hors-bilan, effets de levier, création de position de

crédit synthétique (CDO synthétiques),...).

Enfin, nous présentons les produits de

corrélation les plus courants : les nth-to default, et les

Collateralized Debt Obligations(CDO).

Dans la suite, r désigne le taux sans risque,

B le processus :

Et ô l'instant de défaut d'une entreprise.

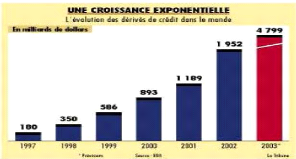

3.1 Le marché des produits dérivés de

crédit

Le marché des produits dérivés connait

une croissance exponentielle depuis le début des années 1990.

Pour fixer les idées, précisons tout de suite que le nominal

total des encours sur produits dérivés de crédit est de

2306 milliards de dollars (Risk Magazine 2003) en augmentation de plus de 50%

par rapport à l'année dernière. La standardisation des CDS

est devenue une réalité grâce aux nouvelles normes et

définitions mises en place par l'ISDA(International Swap &

Derivatives Association.).

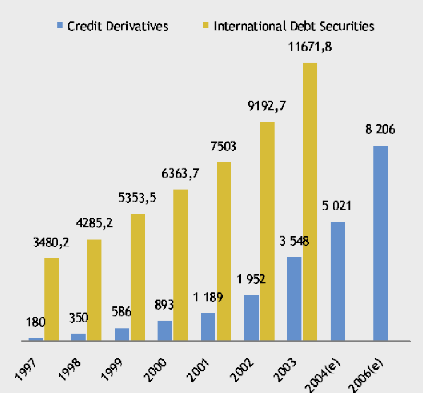

Evolution du volume des dérivés de

crédit échangés dans le monde depuis 1997 (La Tribune

13/10/03).

L'année 2003 a été marquée par les

faits suivants :

Généralisation de l'utilisation des produits

synthétiques, accroissement de la liquidité sur les produits de

corrélation (cotation bid-ask de tranches synthétiques),

croissance du marché des credit default swaptions (credit option). Ils

restent, cependant, de nombreux problèmes à résoudre.

Citons, par exemple, le besoin de liquidité sur le court et le long

terme de la courbe de crédit qui se fait parfois sentir et les

méthodologies de calibration de taux de recouvrement qui demandent

à être améliorées. L'essentiel de l'encours se

répartit sur : les credit default swaps (73%) et les produits sur

paniers de crédit (22%), en particulier, les nth-to-default

swap à hauteur de 0.3% et toutes les transactions synthétiques

tels les CDO (Collateralized Debt Obligations) et les TDP (Tranche Default

Product). Le reste de l'encours est constitué de Credit Linked Notes, de

Total Rate of Return et de Spread Option.

|

Fig

|

|

3.1-Répartition des encours sur produits

dérivés de crédit.

|

Le marché vanilla (celui des credit default swaps) est

essentiellement concentré sur l'Amérique du nord et l'Europe. Le

point de plus grande liquidité est celui des CDS de maturité

comprise entre 4 et 6 ans sur des signatures investment grade.

Chapitre 3 Produits dérivés de

crédit

Cette répartition géographique est

intéressante compte tenu du fait qu'elle ne correspond pas à

celle des obligations (la proportion d'obligations européennes est

significativement plus faible).

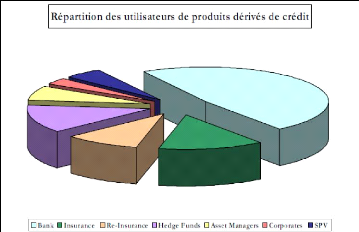

La croissance de ce marché est en partie due à

la demande toujours plus forte de produits permettant de couvrir les positions

synthétiques (CDO).Les banques sont les principales utilisatrices de

produits dérivés de crédit. Ceci est dû à

leur utilisation massive des CDS pour couvrir leurs portefeuilles de

créances et leurs positions synthétique (Une position

synthétique est une position de crédit courte ou longue

(c'est-à-dire acheteuse ou vendeuse de protection) obtenue à

partir d'un portefeuille de CDS donc sans prêt effectif de capital).

L'activité de couverture engendrée par

l'émission de CDO synthétiques a, pour la première fois,

permis de satisfaire à la demande d'achat de protection provenant des

gestionnaires de portefeuille de créances.

Les principaux investisseurs dans les positions

synthétiques restent les compagnies d'assurance : elles

détiennent 65% des TDP et 81% des CDO de bilan (Ces produits sont

émis par les banques qui veulent couvrir le risque de crédit de

leur portefeuille de créances en vue de réduire leur charge en

capital économique.). Les hedge funds participent

désormais activement à ce marché : ils sont, par exemple,

régulièrement acheteurs de CDS pour leur activité

d'arbitrage d'obligations convertibles.

Fig 3.2-Répartition des utilisateurs de produits

dérivés de crédit.

Chapitre 3 Produits dérivés de

crédit

3.2 Les obligations risquées

Outre les prêts traditionnellement accordés aux

entreprises, une part importante du marché de la dette risquée

consiste en obligations émises par les entreprises et certains

états. Contrairement aux prêts, les obligations s'échangent

sur les marchés organisés et sont ainsi soumis au risque de

marché (risque de taux), au risque de crédit (risque de

contrepartie) et, dans une certaine mesure, au risque de liquidité. Le

rendement de ces obligations est, en général, supérieur au

rendement d'obligations identiques dont le risque de contrepartie est

considéré comme nul (par exemple, les obligations du

Trésor pour les pays de l'OCDE). La différence de rendement

ou spread est une prime demandée par le marché pour

prendre en charge les risques de contrepartie et de liquidité (En

pratique, il est difficile de modéliser le risque de liquidité.

On considère souvent, en première approximation, qu'il est pris

en compte dans le spread de crédit.)

inhérents à l'instrument. On distingue, pour un

émetteur donné, le spread calculé à partir

d'obligations à taux fixe de celui coté dans les obligations

à taux variables.

Noter que les obligations peuvent présenter des

caractéristiques particulières : elles peuvent être

rappelées par l'émetteur avant maturité (callable bond),

être convertible en actions (convertible bond).

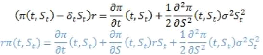

3.3 Credit default swap (CDS) 3.3 .1 Description du

produit

Le crédit default swap (CDS) est le plus simple des

produits dérivés de crédit et doit être

considéré comme la brique de base (ou le sous-jacent) des

produits dérivés plus exotiques.

Le CDS permet le transfert de risque de crédit de

référence d'une entreprise C (entité de

référence) entre deux contrepartie A et B. Dans le contrat

standard, l'une des parties en question, disons A, achète une protection

contre le risque de perte en cas de défaut de l'entité de

référence C. Ce défaut est déclenché par un

événement de crédit formel spécifié dans le

contrat. Cet événement peut être la faillite de

l'entreprise, un défaut de paiement ou la restructuration de sa

dette.

La protection est valable jusqu'à la maturité du

swap. En échange de cette protection, l'acheteur A verse

périodiquement (en général, tous les 3 mois) au vendeur B

une prime et ce jusqu'au défaut de C ou jusqu'à maturité

du swap. La jambe du swap correspondante est appelé premium

leg.

Si le défaut intervient avant la maturité du

swap, le vendeur de protection effectue un paiement à l'acheteur de

protection. Ce paiement équivaut à la différence entre le

nominal de la dette couverte par le swap et le taux de recouvrement

observé à l'instant du défaut.

Ce paiement peut être effectué selon deux

modalités : physical settlement ou cash settlement.

Dans le premier cas, l'acheteur de protection A livre au vendeur

de protection B un nombre d'obligations émises par C correspondant au

nominal du swap et reçoit en retour le nominal du swap payé en

cash.

Chapitre 3 Produits dérivés de crédit

Dans le deuxième cas, un paiement en cash qui

correspond au pair moins le taux de recouvrement est effectué par le

vendeur de protection B vers l'acheteur de protection A. Ce taux de

recouvrement est calculé à partir de cotations obtenues quelques

temps après que le défaut se soit produit.

La prime (aussi appelé spread ou marge) qui

annule la valeur du CDS est dite à la monnaie (fair margin ou

fair spread ou simplement spread).

Fig. 3.3 - Un credit default swap : CDS

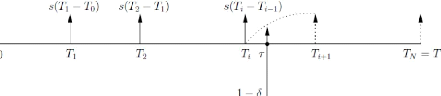

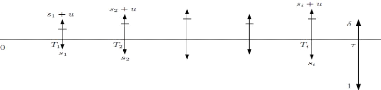

Soient T0 la date d'entrée dans le swap, T

sa maturité, T0 < T1 < ... < TN

= T, les dates de paiements, ä le taux de

recouvrement en cas de défaut et s la valeur de la marge. Le

payoff (payé en T) correspondant à la jambe fixe

s'écrit

.

Tandis que le payoff associé à la jambe variable

s'écrit

.

3.3 .2 Evaluation de la marge d'un CDS

Un raisonnement simple d'absence d'opportunité d'arbitrage

permet d'obtenir une première approximation du spread (fair margin) d'un

credit default swap. Nous notons C l'entité de référence.

Considérons les deux portefeuilles suivants :

P1 {long d'une obligation à taux variable

émise par C de spread U court d'une obligation à taux variable

sans risque}

P2 {court d'un crédit default swap sur C de spread

S}

Chapitre 3 Produits dérivés de

crédit

Nous supposons que toutes les obligations et le CDS

considérés ont même maturité, même dates de

tombée de coupon et même nominal. Nous supposons aussi que le

défaut ne peut intervenir qu'immédiatement après une

tombée de coupon.

Les cash-flows générés par le

portefeuille P1 sont décrits dans la figure 3.4.

Ils Correspondent à une position acheteuse de

protection sur un CDS de spread U. Les deux portefeuilles P1

et P2 étant à coût d'entrée nul, on a

nécessairement par absence d'opportunité d'arbitrage U =

S.

Ainsi, en première approximation, la fair margin d'un

CDS est égale au spread d'une obligation à taux variable (FRN =

floating rate note) de même maturité et ayant les mêmes

dates de tombée de coupons.

Remarque : L'égalité

précédente n'est pas toujours observée dans la pratique.

Ceci est du au fait que les hypothèses implicites à notre

raisonnement (telle l'absence de coût de transaction (spread bid-ask) sur

le marché du cash et des obligations à taux fixes) ne sont pas

toujours vérifiées.

Remarque. Ce genre de raisonnement n'est valide que pour

déterminer la marge à la monnaie d'un CDS. Pour déterminer

sa valeur en cours de vie (NPV = net present value) qui n'est plus

nécessairement égale à 0, il faut avoir recours à

un modèle.

3.3 .2 .1 Exemple. (Pricing d'un CDS.)

Nous considérons un CDS de maturité T.

Nous supposons que le taux de recouvrement en cas de défaut

ä, le taux d'intérêt sans risque r et le

taux de défaut A. > 0 sont constants. L'instant de

défaut

ô suit une loi exponentielle de paramètre A.

:

Chapitre 3 Produits dérivés de crédit

Fig 3.4-Synthèse d'un CDS.

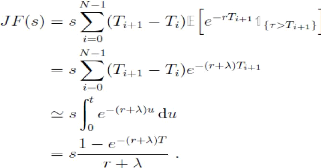

On cherche à calculer la marge s* qui annule

la valeur du CDS à l'origine. En considérant que la prime est

payée jusqu'au défaut, et sans tenir compte du coupon couru, la

valeur de la jambe fixe s'écrit :

En supposant que le flux variable est payé à

l'instant d'occurrence du défaut, la valeur de la jambe variable est

:

Le fair spread s* est tel que

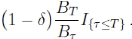

JF(s*) = JV soit S* = (1-ô)

ë, Cette égalité est connue sous le nom

d'égalité du triangle

Chapitre 3 Produits dérivés de

crédit

3.4 Collateralized Debt Obligations

Les Collateralized Debt Obligations ou CDO sont des produits

obligataires adossés à des dettes, résultant d'un

mécanisme relativement complexe d'ingénierie financière

appelé titrisation (securitization).

A partir d'un panier de titres de dette (de 50 à 10000

créances), l'émetteur synthétise des actifs obligataires.

Les CDO se distinguent selon la nature de la dette sous-jacente : s'il s'agit

de produits obligataires, on parle de «Collateralized Bond

Obligations» ou CBO. Dans le cas ou le panier est constitué

uniquement de titres de prêts, on parle de «Collateralized Loan

Obligations» ou CLO.

Bien entendu, dans le cas général, le panier est

mixte. Depuis sa création dans le milieu des années 1990, le

marché des CDO n'a cessé de se développer.

En 2000, il dépassait les 100 Milliards de dollars

d'émission. Nous présentons les enjeux du processus de

titrisation ainsi que ses mécanismes, puis les techniques

récentes liées à la génération

synthétique de tranches utilisées en trading de

corrélation.

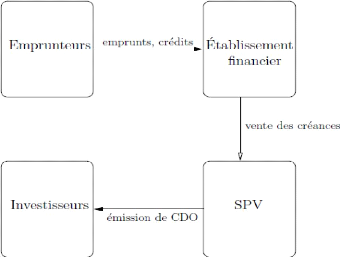

3.4 .1 Titrisation

La titrisation est une technique de gestion de bilan

consistant à créer des produits obligataires à partir d'un

ensemble de créances par le truchement d'une entité juridique

particulière appelée Special Purpose Vehicle (SPV). Un

établissement financier possédant un ensemble de créances

ou de crédits auprès d'emprunteurs individuels ou institutionnels

peut ainsi choisir de les titriser. Pour ce faire, il crée un SPV

juridiquement indépendant, à qui il vend ses

créances. Cette étape est fondamentale, car elle lui permet,

d'une part, de transférer le risque de crédit au SPV, et d'autre

part de retirer les créances titrisées de son bilan. Enfin, le

SPV émet les CDO (voir figure 3. 5).

Les CDO émis comportent différentes tranches

d'investissement, chacune d'elle possédant une qualité de

crédite, et donc une notation différente :

- la tranche junior ou

equity supporte les premières pertes sur l'ensemble de

créances. Il s'agit donc d'un produit très risqué, payant

un spread très élevé à l'investisseur. Il s'agit

d'un produit purement spéculatif ;

- la tranche intermédiaire, dite mezzanine

supporte les pertes au delà de la tranche equity, c'est un

produit moyennement risqué, offrant un spread intéressant ;

- la tranche senior supporte les

pertes restantes, si elles ont lieu. Elle est la moins soumise au risque de

crédit, et offre donc un coupon faible.

Fig 3.5-Le mécanisme de Titrisation

Comme chacune de ces tranches porte sur un ensemble de

crédit, leur valorisation fait intervenir la corrélation entre

les défauts du panier. Il est à noter que l'établissement

financier peut parfois conserver une partie du risque de crédit, ce qui

améliore la notation des tranches. Alternativement, il peut aussi faire

appel à une compagnie d'assurance externe pour augmenter la

qualité du crédit. On parle alors de credit

enhancement.

L'intérêt de la titrisation est double : tout

d'abord, elle permet d''economiser des fonds propres et ainsi

d'améliorer leur rentabilité. En effet, étant donné

que les créances titrisées peuvent être sorties du bilan,

l'exigence de fonds propres sera moindre. De plus, la titrisation offre un

accès simple et économique au marché financier à

des entreprises de faible notation, qui devraient autrement se refinancer `a

des coûts prohibitifs. Elle permet l'assainissement de leur structure de

capital.

Chapitre 4

Les modèles structurels sont des modèles du

risque de crédit où une entreprise donnée est

considérée en cessation de paiement lorsque la valeur de ses

actifs ne suffit plus à faire face à sa dette. Dans cette

approche initiée par Merton (1974) ;la valeur de la dette est

évaluée à l'aide de la théorie des options :

l'action de l'entreprise et sa dette y apparaissent comme des produits

dérivés sur la valeur totale de ses actifs.

La popularité de ce modèle a permis la diffusion

des idées de Merton et a transformé en quelques décennies

la vision du risque de crédit. Le modèle développé

par Moody's KMV pour estimer les probabilités de défaut ou le

modèle Credit Grade de JP Morgan sont de parfaites

illustrations de cette tendance. Les modèles à la Merton»

sont toujours largement utilisés pour valoriser la dette risquée,

modéliser le spread de crédit, évaluer la

qualité d'une signature, établir des liens entre le risque

equity et le risque de crédit, etc.

Après avoir présenté le modèle de

base tel que l'introduit Merton dans son article fondateur, nous

décrivons, suivant Hull, Nelken et White, comment il peut être

implémenté. Nous étendons ensuite le modèle de

Merton dans la direction des modèles dits «de premier instant de

passage» et traitons l'exemple du modele Credit Grade de JP

Morgan. Les exemples retenus mettent en évidence le lien entre risque de

crédit et risque equity.

4.1 Modélisation du défaut d'une entreprise

:

4.1.1 Préteurs, emprunteurs, produits

Les marchés de la dette regroupent plusieurs types

d'intervenants :

. Les emprunteurs

. Les préteurs (investisseurs privés ou

institutionnels)

. Les agences de notation qui sont des organismes

indépendants dont le métier est d'attribuer une note

représentative du risque de crédit associé ua n'importe

quel type d'émission obligataire.

Les produits traités sur les marchés financiers

sont divers. Les plus simples et les plus anciens sont les obligations, qui

sont émises par des Etats (en France Obligation au Trésor (OAT),

emprunts russes, Government Bonds americains, etc...), des administrations

(Unedic en France qui a lancé en 2006 une opération de

titrisation de ses créances pour un montant de 1.5 Mds ), des villes

(Municipality bonds aux Etats-Unis), des grandes entreprises (France Telecom,

EDF, Sodexho) dont des banques (BNPP, Société

Générale, Crédit Agricole, etc ). Des produits

dérivés sont ensuite apparus : les CDS (Crédit Default

Swap) ou plus généralement les dérivés de

crédit classiques et enfin encore plus récemment des produits

plus complexes tels que les CDO (Collateralized Debt Obligations) ou

First-to-Default

Chapitre 4 Les modèles structurels

Notons enfin l'existence de produits dits hybrides tels que

les obligations convertibles qui permettent d'échanger de la dette

contre des actions.

Le marché de la dette représente un volume

important des échanges. Au premier trimestre 2005, 360 milliards d'Euros

d'obligations avaient été émis (en Europe) pour un total

de 805 milliards de dollars au niveau mondial. Par ailleurs, le montant de

produits structurés s'élevait à 67 milliards d'euros et

l'ensemble des prêts syndiqués ua 250 milliards de dollars. Enfin,

notons que le marché de la dette est en croissance soutenue depuis

plusieurs années, et notamment la standardisation des produits

structurés.

Figure 4.1.1: Croissance du marché de la dette

(source :J.P.Morgan) 4.1.2 Les obligations risquées

Reprenons notre exemple France Telecom. Aujourd'hui, en 2006,

France Telecom souhaite lever des fonds pour financer une acquisition

importante ou une avancée technologique. En raison de contraintes

fiscales, d'un cours boursier défavorable, France Telecom souhaite

Chapitre 4 Les modèles structurels

financer son opération via l'émission d'un

emprunt sur les marchés financiers sous la forme de bons aux porteurs.

L'intérêt proposé est de 6% et la maturité de

l'opération 4 ans.

France Telecom va se tourner vers une banque qui s'engage

à placer sur les marchés financiers les titres émis, au

prix de 100. Afin de parvenir à ce chiffre, la banque "testera" les

marchés et demandera-en conséquence à France Telecom

d'ajuster à la hausse ou à la baisse le taux

d'intérêt proposé (le coupon).

La banque garantira ensuite à France Telecom la vente

de tous les titres, s'engageant ainsi à prendre ceux qu'elle n'aura pas

placés. On dira alors que la banque est collée (risque de colle)

aux titres France Telecom.

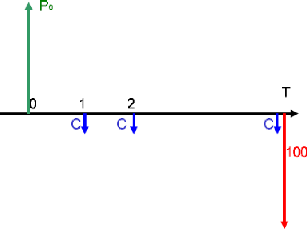

Les titres sont émis au 1er septembre 2006. Un

échéancier est mis en place suivant lequel :

l Au 01.09.2006, FT perçoit 100

l aux 01.09.2007, ..., 01.09.2009, France Telecom verse le

coupon de 6 au porteur

l le 01.09.2010, France Telecom verse au porteur le dernier

coupon de 6 et rembourse le principal de 100.

Figure 4.1.2:Echéancier des paiements pendant la

durée de vie de l'obligation.

Chapitre 4 Les modèles structurels

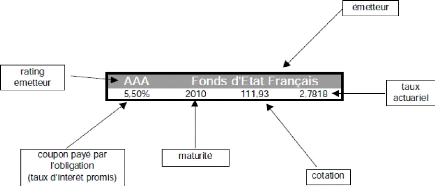

Un porteur qui a acheté l'obligation France Telecom au

01.09.2006 peut la revendre sur le marché obligataire. Le prix

d'échange est fixé par le marché et on assiste à

une cotation de

l'obligation France Telecom aux cotés d'autres

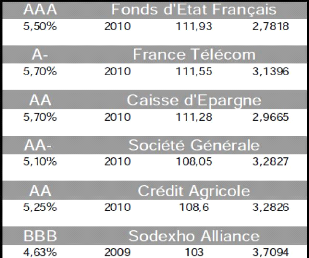

obligations. Un exemple de cotation est le suivant :

Plusieurs informations sont rassemblées autour de la

cotation :

l nom de l'émetteur

l qualité de crédit de l'émetteur (rating

attribué par une agence de notation)

l maturité de l'obligation

l coupon

La cotation est un prix (en l'occurrence 111.93) auquel on

associe un taux, le taux actuariel. Le taux actuariel est le taux qui

égalise prix d'achat (la jambe fixe) et flux à venir (la jambe

variable).Il reflète la rémunération exigée pour le

risque pris (risque de taux et risque de non-remboursement), qui dépend

donc de la qualité de crédit de l'emprunteur (l'émetteur),

du coupon et de la maturité de l'obligation. Le taux de rendement

actuariel ñ est donc solution de

l'équation :

.

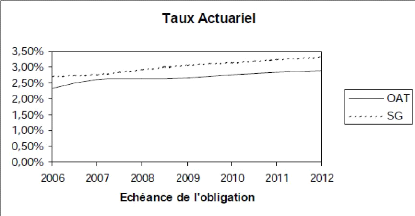

Figure 4.1.4:Comparaison des taux actuariels entre une

obligation sans risque (emprunt d'état (OAT)) et une

obligation risquée(Société

Générale)

Chapitre 4 Les modèles structurels

Figure 4.1.3: Le prix de l'obligation

- et le taux de rendement actuariel dépendent de la

qualité de l'emprunteur. Comparaison de taux de rendement actuariels

pour des maturités similaires.

La différence entre le taux de rendement actuariel et le

taux sans risque mesure le risque de crédit sous-jacent à

l'émetteur et supporté par le préteur.

Chapitre 4 Les modèles structurels

Un investisseur qui porte l'obligation quelques mois entre

deux versements de coupons doit être rémunéré pour

le risque porté bien qu'il ne puisse, en théorie, avoir droit

à aucun versement de coupon puisqu'il ne possède pas l'obligation

lors des versements de coupon. Aussi, le prix d'une obligation est-il

corrigé du coupon couru qui est simplement l'intérêt

linéaire (au taux du coupon) sur la période entre le dernier

versement coupon et aujourd'hui.

Le coupon couru est donc Coupon (Aujourd'hui-Dernière

date de paiement du coupon). Le prix coté de l'obligation est

généralement le prix pied de coupon (Clean Price), c'est à

dire le prix réel de l'obligation auquel on retranche le coupon couru.

En conséquence, le prix de l'obligation dans le temps ne subit pas de

sauts dus aux versements de coupons.

Certaines obligations vont être cotées

différemment. Il s'agit des obligations convertibles. Les obligations

convertibles sont des obligations normales auxquelles est ajoutée une

option de conversion en actions. Le nombre d'actions en lesquelles l'obligation

peut être convertie est spécifié à l'avance, ainsi

que les dates d'exercice de l'option. Cette option permet pour

l'émetteur de réduire le coût de la dette ainsi que les

cash-flows à verser. Ce type de produit est attractif lorsque les

marches actions sont très volatiles. Il justifie enfin

l'intérêt de modèles structurels permettant de

décrire dans une même dynamique actions et obligations.

4.1.3 La modélisation du défaut d'une

entreprise

Pour un investisseur dans la dette de l'entreprise, le

défaut est en général un événement soudain.

Il intervient lorsque l'entreprise ne peut plus faire face à ses

engagements, ce qui a inspiré l'approche structurelle dans la

modélisation du défaut d'une entreprise. L'approche structurelle

est une modélisation de l'actif et du passif de l'entreprise. Le

défaut est un événement qui survient lorsque la structure

du bilan ne permet plus à l'entreprise de tenir ses engagements.

Regardons le bilan d'une entreprise :

Chapitre 4 Les modèles structurels

L'entreprise, ou la firme, possède des actifs : ce sont

des machines, des locaux, ou, dans le cas d'une banque, des prêts

accordés. Ces actifs sont financés par les actionnaires et des

créanciers qui ont acheté les actions et les obligations

émises par l'entreprise.

4.1.4 La Différence entre actions et

obligations:

l flux de paiement : pour

les obligations, les paiements sont fixés contractuellement, et pour les

actions il n'y a pas de paiements fixes. Les actionnaires reçoivent le

solde des avoirs, après paiements de créanciers. C'est cela la

définition de l'action.

l Séniorité :

à liquidation de l'entreprise, on rembourse prioritairement les

créanciers, on rembourse les actionnaires en denier.

A la date t = 0, une entreprise est en besoin de

financements pour lancer son activité. Prenons quelques chiffres. Les

besoins en capitaux sont évalués ua 100 000 EUR, qui vont

être financés par des actionnaires et des créanciers.

Imaginons que les entrepreneurs apportent 200 000 EUR, il reste 800 000 EUR

à financer sous forme de créance. Les entrepreneurs pensent que

leur entreprise produira ses premiers résultats dans un an.

Ils empruntent donc aujourd'hui une somme S0 et

devront rembourser une somme ST à la date

T = 1 an. Dans un an, les actifs de l'entreprise auront

évolué (achat de brevets, vente de produits, acquisition et

amortissement de machines, etc.).

Soit l'entreprise peut rembourser, auquel cas elle verse

ST aux créanciers (éventuellement après avoir

vendu certaines activités, cf Vivendi Universal), et on retranche ST

de la valeur des actifs, les actionnaires (soit les entrepreneurs) pouvant

vendre le reste de l'entreprise pour un montant d'actifs égal a

AT - ST , soit l'entreprise ne peut rembourser la somme

ST ua ses créanciers, les actifs sont vendus, et le produit de

la vente est versé aux créanciers a concurrence de ST

.

On peut donc résumer les flux financiers a la date T

dans le tableau suivant :

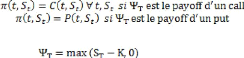

4.2 Modèle de Merton : présentation du

modèle de base

Dans le modèle de Merton, l'action et la dette d'une

entreprise sont considérées comme des produits

dérivés sur sa valeur de marché peuvent donc être

évaluées dans le cadre de la théorie des options. Pour

pouvoir appliquer cette théorie, il nous faut faire l'hypothèse

de complétude suivante : il existe une classe d'actifs (comprenant le

cash) permettant de répliquer les futurs cash-flows de

l'entreprise. Cette hypothèse nous permet de justifier la valorisation

des actifs de l'entreprise par absence d'opportunité d'arbitrage.

Chapitre 4 Les modèles structurels

Soit par A la valeur totale des actifs de l'entreprise

(A est la valeur de marché de l'ensemble des futurs

cash-flows générés par l'activité de

l'entreprise) et nous supposons que ce processus satisfait à

l'équation différentielle stochastique suivante (mouvement

brownien géométrique) : dAt /At = p dt

+ o- dBt ; (p, o- > 0) où B

est un mouvement brownien unidimensionnel. Nous supposons aussi que les

propriétaires de cette entreprise ont choisi de structurer son capital

sous la forme d'actions (pure equity) et d'un unique

zéro-coupon de maturité T et de nominal L

(debt) (Cette hypothèse simplificatrice n'est que tr`es

rarement vérifiée. En pratique, la structure de capital d'une

firme est infiniment plus complexe et peut comprendre, par exemple, des

portions de

dette convertible en action).

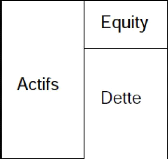

Le bilan d'une telle entreprise est résumé dans le

tableau suivant :

|

Actif

|

Passif

|

|

Actifs At = Et + Dt

|

Equity Et Debt Dt

|

4.2.1 Produits dérivés sur la valeur des

actifs de la firme :

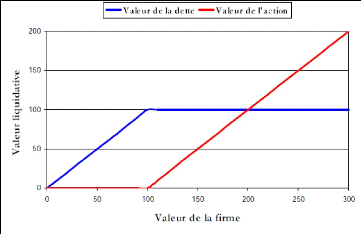

A maturite, si la valeur de l'entreprise est inferieure

à la somme L due aux detenteurs d'obligations (zero-coupon),

nous considerons que la firme fait defaut. Dans ce cas, elle passe aux mains

des détenteurs de sa dette qui ne recuperent qu'une portion AT/L

de leur capital initial. Ainsi, les detenteurs d'obligations

reçoivent min(AT ;L) à maturit'e tandis que les

actionnaires percoivent le reliquat (AT - L) +.

Fig. 4.2 - Valeurs liquidatives pour une entreprise de

dette 100.

Chapitre 4 Les modèles structurels

Notons Et et Dt les valeurs respectives en

t des actions et de la dette et B(t; T) la valeur en

t d'un zéro-coupon sans risque de maturité T.

D'après la théorie des options et en vertu de l'hypothèse

de complétude, les processus E et D peuvent

s'écrire sous la forme de l'espérance, sous la probabilité

risque neutre, de leur valeur finale actualisée.

Autrement dit, si nous avons

.

Posons Lt = B(t; T) L.

Appliquer la formule de Black & Scholes permet alors d'obtenir la formule

de Merton pour la valeur de la dette risquée :

|

(4.1) Dt = AtN(-d1) + LtN(d2)

|

Ou

Et

La valeur de la dette apparait comme celle d'un

zéro-coupon au taux sans risque de nominal L auquel on

retranche un put (appelé put-to-default) sur la valeur de la

firme de strike L et de maturité T. La valeur de

actions apparait, quant a elle, comme celle d'un call sur la valeur de la firme

de strike L et de maturité T.

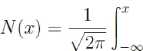

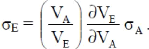

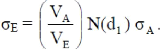

4.2.2 Probabilités de défaut et Loss Given

Default

La formule (4.1) peut se réécrire

Où P* est la mesure martingale équivalente pour le

numéraire A, c'est-à-dire la probabilité

définie par

Chapitre 4 Les modèles structurels

Les probabilités de défaut conditionnelles

|

Sont données par les formules

|

, En utilisant ces notations, la formule de Merton

suivantes

devient

Où ät est le taux de recouvrement (Recovery

Rate) en cas de défaut défini par

Et ou

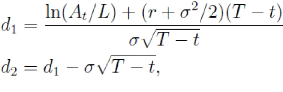

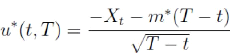

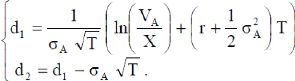

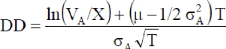

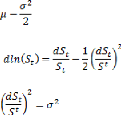

4.2.3 Distance-to-default

La probabilité de défaut s'interprète

naturellement comme une fonction de la distance-au-défaut

(distance-to-default) définie par

Xt = (lnAt -ln L)/ó=1/ó ln(At

/ L).

Plus précisément, si m* = (r

-o2/2) / o, on peut écrire que

Où

La distance au défaut est la distance entre la valeur

des actifs de la firme et le niveau L de la dette mesuré en

nombre d''ecarts-type. Il est facile de vérifier que X est un

mouvement brownien avec dérivé de drift m*.

Chapitre 4 Les modèles structurels

4.2.4 Levier d'endettement

Introduisons la variable lt

=Lt

/At appelée levier

d'endettement (leverage ratio) de l'entreprise. Ce ratio mesure le taux

d'endettement de la firme. Il permet de réinterpréter les

formules de Merton. Les formules de Merton peuvent ainsi s'exprimer sous la

forme

ET .

Les trois paramètres At, lt et ó sont des