|

Communauté française de Belgique

FACULTE UNIVERSITAIRE DES SCIENCES AGRONOMIQUES DE

GEMBLOUX

LA COMMERCIALISATION DE LA MANGUE BIOLOGIQUE

DU MALI

: PERSPECTIVES DE DEVELOPPEMENT

Travail de fin d'études

Année académique 2007-2008

Présenté par : Boubacar TRAORE

Promoteurs : Philippe LEBAILLY et Baudouin

MICHEL Lecteurs : Marc DELVAULX et Daniel

BODSON En vue de l'obtention du Diplôme de

Master complémentaire Orientation :

Économie et Sociologie Rurales

Copyright

(c) Toute reproduction du présent

document par quelque procédé que ce soit ne peut être

autorisée qu'avec l'autorisation de l'auteur et de l'autorité

académique de la faculté des sciences agronomiques de

Gembloux.

Le présent document n'engage que son auteur.

Communauté française de Belgique

FACULTE UNIVERSITAIRE DES SCIENCES AGRONOMIQUES DE

GEMBLOUX

LA COMMERCIALISATION DE LA MANGUE BIOLOGIQUE

DU MALI

: PERSPECTIVES DE DEVELOPPEMENT

Travail de fin d'études

Année académique 2007-2008

Présenté par : Boubacar

TRAORE

Promoteurs : Philippe LEBAILLY et Baudouin

MICHEL

Lecteurs : Marc DELVAULX et Daniel

BODSON

En vue de l'obtention du Diplôme de Master

complémentaire

Orientation : Économie et Sociologie

Rurales

i

REMERCIEMENTS

Au terme de ce travail de fin d'étude, mes

remerciements sincères vont à l'endroit des personnes

ci-après nommées :

Philippe Lebailly pour son accord et son implication à

toutes les étapes de la réalisation de cette étude.

Michel Baudouin pour son travail remarquable d'encadrement de

cette étude.

Daniel Bodson et Marc Delvaulx pour leur travail de lecture,

remarques et suggestions pertinentes.

Thomas Dogot et tout le personnel de l'unité

d'économie et du développement rural de la Faculté

Universitaire des Sciences Agronomiques de Gembloux pour leur accompagnement

durant mon cursus à l'unité.

La coopération bilatérale belgo malienne et

Aurélie Vandecruys de la CTB pour le financement et la gestion de la

bourse.

Toutes les personnes ressources qui ont collaboré de

près ou de loin à l'étude : Stéphane Durand

(TERALIS-BIO), Wim Spieringhs (AGRO FAIR), Denis Félicité Zulmas

(COLEACP), Moctar Boukanem (PCDA), Modibo Traoré (HELVETAS), Moctar

Fofana (AOM), Adama Zongo (FRUITEQ), tous les producteurs de mangues

biologiques de Sibirila et Doussoudiana, Assane Zouhry (Ministère de

l'Agriculture Maroc), Mme Fatiha (Groupe DELASSUS), M. Zitouni (MOKALA s.c.a),

M. Lekchri (SAM), M. Chbouki (Direction Agriculture Casablanca), Abdelkrim

Abouyoub (Centre Marocain pour la Promotion de l'Exportation).

Toutes mes familles au Mali et en France.

Tous mes amis et tous mes camarades de promotion.

ii

AVANT PROPOS

Les différentes bases de données statistiques

des pays importateurs de mangues biologiques ne font pas de distinction entre

mangue conventionnelle et mangue biologique dans la statistique des flux

importés. Toutes les mangues sont regroupées en un seul code dans

la nomenclature combinée (NC). C'est ainsi qu'avec EUROSTAT, le code

080450 correspond aux mangues, goyaves et mangoustans à l'état

frais ou sec. Il faut noter ici que les quantités de goyaves et

mangoustans sont infimes, d'où leur rattachement à la mangue. En

l'absence donc de données statistiques officielles sur les importations

de mangues biologiques, Nous avons donc travaillé avec les chiffres du

NC 080450, tout en insistant sur les spécificités du

marché biologique tant que cela est possible dans notre analyse.

Les photos, tableaux, graphes et figures dont les sources ne

sont pas citées dans le texte ont été

élaborés par le soin de l'auteur.

Les montants sont exprimés en franc CFA dans ce travail et

1 euro = 655,89 F CFA.

Un certain nombre d'entreprises sont nommées dans ce

travail non pas par publicité, mais pour des raisons de la clarification

des faits.

iii

RESUME

Le Mali est un pays qui exporte des fruits exotiques sur le

marché européen pour accroître les revenus des producteurs

et lutter contre la pauvreté en milieu rural. La mangue conventionnelle

demeure le premier fruits et légumes d'exportation du Mali avec une

valeur FOB de près de 2 milliards de francs CFA. Pour consolider cette

valeur, la segmentation du marché a révélé la

mangue biologique comme un produit porteur.

Ainsi des initiatives étatiques et privées ont

émergé pour l'organisation et l'accompagnement d'une chaîne

d'approvisionnement mangue biologique au Mali. À ce jour, la production

et la commercialisation de la mangue bio, qui a commencé il y a trois

ans de cela, sont en hausse constante chaque année malgré

quelques difficultés et contraintes comme le manque d'infrastructures

adéquates, l'absence de structure nationale de certification biologique,

l'insuffisance du financement des acteurs de la chaîne, etc.

Après avoir caractérisé les

marchés de destination de la mangue biologique du Mali en termes

d'exigences réglementaires et commerciales, la présente

étude a dégagé les perspectives à moyen terme du

marché européen de mangue. Il est apparu que la demande du

marché européen en mangue biologique est en croissance depuis une

dizaine d'années. Mais cette croissance est atténuée par

la capacité d'absorption très limitée du marché de

niche mangue biologique et l'émergence d'un mouvement écologique

défendant la consommation de fruits dont la production et la

commercialisation ont peu d'empreinte carbone sur l'environnement. Pour bien se

positionner sur le segment de niche mangue biologique, le Mali doit être

compétitif face à la concurrence des pays latino

américains voire des pays de la sous région comme le Burkina

Faso, la Côte d'ivoire, etc. En Afrique de l'Ouest, les

sociétés burkinabés sont bien positionnées sur les

marchés de niche mangue bio et bio-équitable grâce à

leur partenariat stratégique avec les entreprises d'importation et de

distribution des pays européens et leur management de la qualité

du produit.

Après le diagnostic actuel de la chaîne

d'approvisionnement mangue bio du Mali, une étude Benchmarking a

été effectuée au Burkina Faso et au Maroc pour s'inspirer

des facteurs clés de succès et les meilleures pratiques afin de

déceler et corriger les écarts de compétitivité de

la chaîne d'approvisionnement mangue bio du Mali. À l'issue des

résultats de cette étude, un plan de compétitivité

est proposé pour mieux positionner la chaine d'approvisionnement mangue

bio du mali sur le marché européen.

iv

ABSTRACT

Mali is a country which exports exotic fruits on the European

market for grow the incomes of the producers and to fight against the poverty

in rural areas. The conventional mango lives first fruits and vegetables of

export of Mali with a value FOB of about 2 billion CFA francs. To strengthen

this value, the segmentation of the market to reveal the biological mango as a

carrier product.

So state and private initiatives appeared for the organization

and the accompaniment of organic mango supply chain in Mali. This day, the

production and the marketing of the organic mango, which began three years ago

of propped up, are in constant increase every year in spite of some

difficulties and constraints as lack of adequate infrastructures, the absence

of national structure of organic certification, The incapacity of the financing

of the actors of the chain, etc.

Having characterized the markets of destination of the organic

mango of Mali in terms of statutory and commercial requirements, the present

study kicked away the medium-term perspectives of the European market of mango.

It seemed that the demand of the European market in biological mango is in

growth since about ten year. But this growth is eased by the absorption

capacity very limited by the niche market organic mango and the emergence of an

ecological movement defending the consumption of fruits among which the

production and the marketing have little imprint carbon on the environment.

To position well on the segment of niche biological mango,

Mali must be competitive in front of the competition of countries Latino

American even countries of her under region as the Burkina Faso, Côte

d'Ivoire, etc. In western Africa, companies Burkinabe are positioned well on

niche markets organic and organic-fair trade mango thanks to their strategic

partnership with the companies of import and distribution of the European

countries and their management of the quality of the product.

After the current diagnosis of the organic supply chain mango

of Mali, a study Benchmarking was made in the Burkina Faso and Morocco to be

inspired by key factors of success and the best practices to reveal and correct

the distances from competitiveness of the supply chain organic mango of Mali.

In the stemming from the results of this study, a plan of competitiveness is

proposed to position better the supply chain organic mango of Mali on the

European market.

v

TABLE DES MATIERES

i) Remerciements

ii) Avant propos

iii) Résumé

iv) Abstract

v) Table des matières

vi) Liste des graphes, figures, photos, acronymes

Introduction générale .1

1. Objectifs .2

1.1 Objectif général 2

1.2 Objectifs spécifiques 2

2. Hypothèses .2

3. Méthodologie .3

3.1 Recherche bibliographique et

diagnostic actuel de la chaine d'approvisionnement

|

mangue bio du Mali

|

3

|

|

3.2 Étude benchmarking

|

3

|

|

3.3 Analyse et interprétation des données

|

.3

|

|

3.4 Post étude benchmarking

|

.4

|

|

Partie I : La mangue biologique du Mali et ses marchés de

destination

|

5

|

|

Chapitre 1 : Brève présentation du Mali

|

6

|

|

1. Situation géographique

|

..6

|

|

2. Environnement socioéconomique

|

..7

|

|

Chapitre 2 : Généralités sur la mangue

biologique

|

8

|

|

1. Systématique de la mangue

|

8

|

|

2. Histoire de la mangue

|

8

|

|

3. Caractéristiques agronomiques du manguier

|

.9

|

|

4. Zones d'étude et conditions agro climatiques

|

...9

|

|

5. Aléas sanitaires

|

10

|

|

6. Typologie des vergers de manguier au Mali

|

11

|

Chapitre 3 : Les marchés de destination de la mangue

biologique 12

I. Introduction .12

II. Objectifs ..12

III. Méthodologie ..12

IV. Résultats et discussion 13

1. L'étendue du marché mondial de la mangue 13

1.1 Le marché de mangue en Union Européenne 14

1.2 Le segment bio 15

2. présentation des acteurs de la chaine de distribution

de la mangue bio 18

2.1 Les importateurs/distributeurs 18

2.2 Les grandes et moyennes surfaces 19

2.3 Les magasins spécialisés en produits bio 20

2.4 Les autres acteurs 20

3. La dynamique du marché européen de mangue 21

vi

3.1 Le segment bio 26

|

4. Le diagnostic de la situation courante par rapport à la

dynamique du marché de

|

|

mangue bio

|

28

|

|

5. L'évolution de la tendance du marché

|

28

|

|

5.1 Le segment bio

|

29

|

|

6. Les perspectives de marché pour la mangue bio

|

30

|

|

Partie II : Analyse des chaines d'approvisionnement mangue

biologique

|

.32

|

Chapitre 4 : Le diagnostic actuel de la chaine

d'approvisionnement mangue biologique du

Mali et son benchmarking 33

1. Définition et délimitation de la chaine

d'approvisionnement mangue biologique du

Mali .33

2. Analyse fonctionnelle de la chaine d'approvisionnement mangue

bio du Mali 35

2.1 La production 35

2.2 Les pisteurs 38

2.3 La transformation 38

2.4 L'exportation .39

2.5 Les structures techniques d'appui 41

3. Analyse financière des comptes d'exploitation de la

chaine d'approvisionnement

mangue biologique du Mali 43

3.1 Le compte d'exploitation du producteur ...43

3.2 Le compte d'exploitation du pisteur ..45

3.3 Le compte d'exploitation de l'exportateur 45

4. Analyse AFOM 47

Chapitre 5 : Étude benchmarking .48

I. La filière agrumicole du Maroc 48

II. La chaine d'approvisionnement mangue biologique du Burkina

Faso 49

Partie III : Stratégies de mise à niveau de la

chaine d'approvisionnement mangue bio du

Mali 53

Chapitre 6 : Le plan de compétitivité 54

1. La matrice du plan de compétitivité de la mangue

biologique du Mali ....54

Conclusion 58

Bibliographie 60

Annexes

vii

Liste des figures, graphiques, tableaux, photos et

acronymes

Figures

Figure 1. La carte du Mali

Figure 2. Quelques logos du label bio en Europe

Figure 3. Part de marché des différentes

origines sur le marché UE en 2005

Figure 4. Part de marché des différentes

origines sur le marché UE en 2006

Figure 5. Part de marché des différentes

origines sur le marché UE en 2007

Figure 6. Saisonnalité des principaux pays exportateurs

sur le marché européen pendant

les 5 dernières années

Figure 7. La chaine d'approvisionnement mangue bio

équitable du Mali

Figure 8. La chaine d'approvisionnement mangue bio du Mali

Figure 9. Organisation de la certification bio au Mali

Graphiques

Graphique 1. Les importations de mangues des

États-Unis, Canada et Japon pendant les

années 2003, 2004, 2005 et 2006 (en tonnes)

Graphique 2. Évolution des importations de mangues en

UE 27 de 1998 à 2007

Graphique 3. Importation extra UE de mangues par pays en

2006

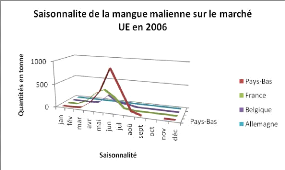

Graphique 4. Saisonnalité de la mangue malienne sur le

marché UE en 2005

Graphique 5. Saisonnalité de la mangue malienne sur le

marché UE en 2006

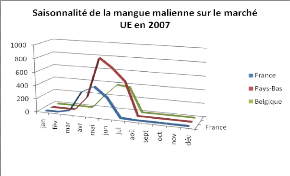

Graphique 6. Saisonnalité de la mangue malienne sur le

marché UE en 2007

Graphique 7. Mangue biologique import (toutes origines) -

Cours au stade gros à Rungis

pendant les 5 dernières années

Graphique 8. Importations UE 15 mangue de 1998 à

2007

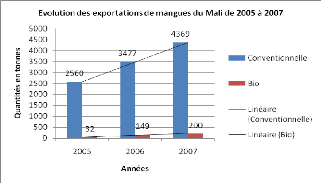

Graphique 9. Évolution des exportations de mangues du

Mali de 2005 à 2007

Graphique 10. Évolution des exportations de Fruiteq de

2005 à 2007

Tableaux

Tableau 1. Les normes de calibrage de la mangue

Tableau 2. Process de conditionnement et de logistique

Tableau 3. Les investissements d'installation d'un verger de

mangue bio au Mali (F CFA/ha) Tableau 4. Le coût de production par an

d'un verger de mangue bio au Mali (F CFA/ha) Tableau 5. Les produits annuels de

vente d'un verger de mangue bio au Mali (F CFA/ha) Tableau 6. Le compte

d'exploitation du pisteur

Tableau 7. Structure de charges des exportateurs en F CFA/kg de

mangue bio

Tableau 8. Caractéristiques de l'impact du temps de la

récolte à la mise en pré cooling sur la qualité de

la mangue

Tableau 9. Plan de compétitivité pour la chaine

d'approvisionnement mangue bio du mali

Photos

viii

Photo 1. Plaque d'identification de verger de mangue bio et

Verger de mangue bio avec écartement 10/10

Photo 2. Mangue bio séchée conditionnée par

Oxfam solidarité Belgique

Photo 3. Quelques photos de la station de conditionnement de

Fruiteq

Acronymes

AB : Agriculture Biologique

AOM : Agrumes et Oléagineux du Mali

ASBL: Association Sans But Lucratif

Belux : Belgique Luxembourg

Bio : Biologique

CAF: Coût Assurance Fret

CCI : Centre du Commerce International

CTA : Centre Technique de Coopération Agricole et

Rurale

DD: Développement Durable

FAO: Food and Agricultural Organization

F CFA: Franc Communauté Financière Africaine

FLO: Fair trade Labeling Organizations

FOB: Franco On Board

FT: Fair Trade

GMS: Grandes et Moyennes Surfaces

HACC: Hazard Analysis and Critical Control Points

NTIC : Nouvelles Technologies de l'Information et de la

Communication

ONG: Organisation Non Gouvernementale

PCDA : Programme compétitivité et Diversification

Agricole

PLAZA : Plate forme Aménagée en Zone

Aéroportuaire

SOQ : Signe Officiel de Qualité

SWOT : Strengths Weaknesses Opportunities threats

UE : Union Européenne

UEMOA : Union Économique Monétaire Ouest

Africaine

ix

1

INTRODUCTION GENERALE

Le Mali est un pays dont l'économie repose

essentiellement sur l'agriculture et l'élevage. En effet le secteur

agro-pastoral participe à la formation du PIB à hauteur de 45 %,

contribue pour plus de 50 % aux recettes d'exportation et assure les revenus

à environ 80 % de la population. Ainsi, le Mali à travers ses

interventions (comme le Programme de Compétitivité et de

Diversification Agricoles, les appuis des coopérations belge,

néerlandaise et suisse, etc.) veut miser sur les filières dont le

potentiel de valeur ajoutée est élevé, tant au niveau des

produits agricoles frais que des produits agro industriels dans le cadre de sa

stratégie de lutte contre la pauvreté formulée dans le

document CSCRP.

La filière mangue pour laquelle le Mali dispose d'un

avantage comparatif, a connu un essor certain. La production malienne de mangue

est estimée actuellement à environ 200 mille tonnes par an dont

moins de 10 % sont commercialisés. Des efforts ont été

déployés pour relancer la filière. Les résultats

des politiques de relance ont permis de faire passer les exportations entre

1997 à 2007 de 1 450 à 4 317 tonnes. Pour soutenir

l'accroissement des volumes d'exportation, une politique de diversification des

produits a été enclenchée.

Le Mali a exporté ses premières mangues

biologiques certifiées avec 30 tonnes en 2005. Depuis, les exportations

de mangues biologiques n'ont pu décoller significativement. Pour

promouvoir la filière mangue, il est nécessaire de passer par une

stratégie de compétitivité, de diversification des

produits et des marchés.

Le segment de niche des fruits biologiques dont la demande ne

cesse de croître sur le marché européen est un

créneau porteur pour la filière mangue du Mali. Dans le cadre de

la diversification des produits de la filière mangue du Mali, depuis

2001, un certain nombre d'acteurs se sont lancés dans la production et

commercialisation de mangues certifiées biologiques avec l'appui des

projets techniques comme Helvetas, GREFA, Trademali, etc.

Cependant, la mangue biologique du Mali connaît quelques

difficultés de mise en marché notamment l'absence de chaîne

de valeur spécialisée en bio, le manque de professionnalisme,

l'insuffisance de financement des acteurs et d'information sur les

marchés, etc.

Cette étude est une contribution au

développement de la chaîne d'approvisionnement mangue biologique

du Mali. Elle analyse le marché européen de la mangue bio et

dégage les perspectives à moyen terme. Ensuite elle propose des

axes stratégiques d'amélioration pour le positionnement de la

chaîne d'approvisionnement de mangue bio du Mali.

L'étude a été réalisée en

trois phases : (i) L'enquête exploratoire (effectuée au Maroc) qui

a permis de consolider les connaissances théoriques sur l'étude

de la filière bio d'une manière générale et tester

le dispositif d'enquête, (ii) l'étude des marchés de

destination de la mangue biologique en Belgique, France et Pays-Bas. Dans ces

trois pays les marchés de mangue bio ont été

caractérisés et analysés pour présenter les

perspectives, (iii) le diagnostic de la chaîne d'approvisionnement mangue

bio du Mali et l'étude benchmarking1 en Afrique ont permis

d'élaborer le plan de compétitivité2.

1 Le benchmarking est un outil qui permet de rechercher en

permanence les meilleures pratiques en se comparant dans un domaine

précis à un organisme faisant référence.

2 Un ensemble de mesures stratégiques à

mettre en oeuvre pour renforcer la capacité de maintenir et

accroître ses parts de marché sur les marchés

internationaux.

2

Les résultats de ces différentes phases sont

structurés en trois parties. La première partie présente

brièvement le Mali et traite les questions liées à la

généralité sur la mangue biologique et les marchés

de destination. La seconde partie fait le diagnostic actuel de la chaine

d'approvisionnement mangue biologique du Mali, étudie celle du Burkina

Faso pour en tirer des leçons positives. Quant à la

troisième partie, elle définit un plan de

compétitivité à travers des axes d'amélioration en

rapport avec le produit, les acteurs, le management et la destination

géographique.

1. Objectifs

Les objectifs de cette étude sont de : 1.1

Objectif général

Contribuer à l'amélioration de la

compétitivité et de la mise en marché de la mangue

biologique du Mali par l'élaboration d'un plan stratégique de

compétitivité.

1.2 Objectifs spécifiques

Analyser la chaîne de distribution de la mangue

biologique des marchés de destination (Europe) afin de dégager

les perspectives,

Faire un diagnostic de la chaîne d'approvisionnement

mangue bio du Mali,

Réaliser un benchmarking concurrentiel au Burkina Faso

permettant de déceler les écarts de

compétitivité,

Formuler des stratégies de compétitivité

à partir des résultats du diagnostic de la chaîne

d'approvisionnement de la mangue bio du Mali et de l'étude

benchmarking.

2. Hypothèses

La production biologique est un mode d'agriculture qui a la

particularité de ne pas utiliser les produits chimiques de

synthèse et est respectueuse de la protection de l'environnement. Les

marchés internationaux de mangues biologiques sont donc régis par

des conditions d'accès spécifiques et des mécanismes de

fonctionnement particuliers.

Le Mali a un potentiel de production de mangues d'environ 200

mille tonnes par an. la filière mangue conventionnelle avec ses atouts

et faiblesses a connu pendant ces dix dernières années quelques

progrès. Cependant, le segment de niche mangue biologique tarde à

suivre la dynamique enclenchée par la filière mangue

conventionnelle du Mali.

Certains pays, en termes de production de mangues et

d'exportation sont mieux positionnés sur le marché de niche

mangue bio que le Mali. Ces pays ont réussi à développer

des politiques et stratégies pour promouvoir la production et

l'exportation de mangues bio.

Vu la performance commerciale de certains pays concurrents, si

le Mali ne fait rien en termes de formulation et de mise en oeuvre de

politiques afin d'améliorer la compétitivité, il

n'augmentera pas sa part de marché, pire, il en perdra au profit de ses

concurrents.

3

3. Méthodologie

La méthodologie de l'étude a été

conçue en quatre phases.

3.1 Recherches bibliographiques, diagnostic actuel des

chaînes d'approvisionnement mangue bio du Mali et pré

benchmarking3

Cette étape a consisté à repérer et

exploiter les ouvrages qui ont trait à la filière mangue bio et

les thématiques assimilées. Une première rencontre avec

les acteurs de la filière et les collectes de données

générales sur le développement rural au Mali, les acteurs

de l'aval et le marché ont permis de faire l'état actuel des

connaissances.

La notion de filière étant vaste, complexe et

relevant aussi très souvent de l'objectif recherché par

l'analyste, il est apparu nécessaire d'aborder ce travail avec une

approche de chaine d'approvisionnement pour mieux comprendre les stades

successifs, les flux physiques, économiques et les relations entre les

acteurs.

Une enquête exploratoire a été menée

au Maroc pour tester le dispositif technique de l'enquête (questionnaires

et guides d'entretien) et définir quelques indicateurs de benchmark.

Une enquête sur les marchés de mangues bio en

Belgique, France, Allemagne et Pays-Bas a été

réalisée pour analyser et comprendre les mécanismes de

fonctionnement et exigences de ces marchés. A ce niveau, le Burkina Faso

a été identifié comme pays à benchmarker sur la

base de sa performance commerciale en Europe.

Des enquêtes de base sous forme de questionnaires et

d'interviews directes ouvertes ont été réalisées au

Mali pour mieux identifier les différents intervenants de la chaine

d'approvisionnement à travers leurs rôles d'une part, et

déterminer d'autre part, les difficultés pratiques

rencontrées par les acteurs et la performance actuelle de la

filière en termes d'efficience des acteurs.

Pour toutes les enquêtes et interviews, le choix a

porté sur l'échantillonnage raisonné.

3.2 Étude Benchmarking

Au Burkina Faso, des observations de bonnes pratiques, des

enquêtes qualitatives et une analyse et interprétation sur les

résultats de benchmarks préalablement identifiés.

3.3 Analyse et interprétation des données

Les données ont été analysées en deux

étapes. Une étape descriptive qui a concerné le produit,

les itinéraires, les agents, les opérations, les flux,

l'environnement institutionnel, les interventions des ONG et l'état, les

accords interprofessionnels et intercommunautaires, etc. Une étape

explicative qui a donné des éclaircissements sur la structure du

marché de la mangue bio, la détermination de l'écart de

compétitivité et du seuil de performance pour le futur (exercice

d'étalonnage).

A l'issue de l'analyse finale, un plan de

compétitivité pour la mangue bio du Mali a été

proposé.

3 Etudes préalables pour identifier les objectifs, les

indicateurs et le partenaire du benchmarking

4

3.4 Post étude benchmarking

Restitution des résultats aux différents

partenaires qui ont participé à la réalisation du TFE.

La rédaction de la bibliographie a été faite

selon la norme iso 690 décrite par Bernard Pochet. La

méthode Harvard (auteur - date) a été retenue pour la

citation des auteurs dans le texte du travail et dans la liste bibliographique

(Pochet, 2005).

5

PARTIE : I

LA MANGUE BIOLOGIQUE DU MALI ET SES MARCHES DE

DESTINATION

6

CHAPITRE 1 : BREVE PRESENTATION DU MALI

1. Situation géographique

Le Mali est un pays continental sans accès direct

à la mer qui est situé en Afrique de l'Ouest entre les

10e et 20e degrés latitude Nord. Il est

limité géographiquement au Nord par l'Algérie, au Sud par

la Côte d'ivoire et la Guinée, au Sud Est par le Burkina Faso,

à l'Ouest par la Mauritanie et le Sénégal et enfin

à l'Est par le Niger. Le Mali couvre une superficie de 1 241 300

Km2, habité par 13,5 millions habitants4 avec une

densité de 7,4 habitants par km2. Ce vaste territoire est

traversé par deux grands fleuves africains, le Niger long de 4700 km

(dont 1700 km au Mali) et le Sénégal long de 1790 km (700 km au

Mali). Ces deux cours d'eau constituent un enjeu stratégique pour les

politiques agricole, énergétique et économique du pays.

La température moyenne sur l'étendue du

territoire est de 25° Celsius en mois de janvier et 35° Celsius en

mai. Le pays est caractérisé par trois principales saisons

climatiques : la saison froide (octobre à février), la saison

sèche (mars à juin) et la saison hivernale (juin à

septembre). La pluviométrie varie de 1 120 mm à Bamako à

moins de 130 mm dans le Sahara5. Il existe trois zones climatiques :

au Sud le Soudan, à l'Ouest et l'Est le Sahel et au Nord le Sahara.

Les principales villes sont Bamako (capitale), Kayes,

Koulikoro, Sikasso, Ségou, Mopti, Tombouctou, Gao et Kidal (Figure

1).

Figure 1. La carte du Mali

4 Source : Banque Mondiale, 2006

5 Source : Encyclopédie Encarta 2007

2. Environnement socioéconomique

Essentiellement, pays à vocation agro-sylvo-pastorale,

environ 70 % de la population sont des ruraux. L'Agriculture participe à

la formation du PIB à hauteur de 45 %.

Les principales cultures agricoles sont le coton, riz, mil,

sorgho, fruits et légumes. Les produits d'élevage cuirs et peaux

et le bétail constituent aussi une source de recette importante. Le sous

sol malien est très riche en ressources minières, notamment l'or

qui est devenu depuis 2004, le premier produit d'exportation du Mali devant le

coton avec 50 % de l'ensemble des recettes d'exportation du

Mali6.

Les fruits et légumes constituent une réelle

potentialité pour diversifier et accroître les revenus

d'exportation et des producteurs.

La performance des exportations des produits agricoles est

très souvent liée à la bonne pluviométrie et

à la conjoncture favorable du cours des matières

premières.

Il existe une bipolarité Nord Sud au Mali qui se

manifeste au niveau des modes de vie et des activités de production. Le

Nord est une zone désertique, les populations sont nomades et la

principale activité de production est l'élevage extensif des

ovins, caprins, bovins et camelins. Le Sud est une zone soudanienne propice

à l'agriculture, les populations sont sédentaires et pratiquent

de la céréaliculture, la culture du coton et l'horticulture.

Le manguier est culturellement encré dans les pratiques

de plantation d'arbre pour lutter contre la famine, préserver

l'environnement, générer des revenus et décorer le

paysage.

Les caractéristiques zonales et socioéconomiques

susmentionnées font du Mali un pays producteur de mangues par

excellence.

7

6 Source : OCDE, « Perspectives économiques en

Afrique 2005-2006 »

8

CHAPITRE 2 : GENERALITE SUR LA MANGUE BIOLOGIQUE

La mangue est un fruit agricole tropical comestible qui

constitue pour les pays producteurs un fruit stratégique en termes de

création de valeur ajoutée, d'amélioration de la

santé, de protection de l'environnement et de développement.

La mangue biologique appelée encore mangue organique

est une mangue labellisée qui est issue d'un mode particulier de

production dit agriculture biologique. Selon le Larousse agricole,

l'agriculture biologique est définie comme « un mode de

production agricole excluant tout recours aux fertilisants de synthèse

et impliquant l'abandon de la quasi-totalité des produits chimiques pour

la protection des plantes et des animaux », (Mazoyer et al,

2002).

L'authenticité de la garantie de cette agriculture est

assurée par des organismes tiers qui contrôlent et certifient les

produits et les process. Pour utiliser le label bio, les différents

acteurs se conforment à un cahier de charges qui reprend le

règlement CEE 2092/91 et ses modifications7. La mangue bio

diffère donc de la mangue conventionnelle par son mode de production et

sa qualité différenciée par un signe.

Dans ce travail, les informations d'ordre

général sur la mangue ont été obtenues par

recherche bibliographique et les informations relatives à la mangue bio

de ce chapitre sont issues des résultats de l'enquête

effectuée au Mali pendant la période du 15 février au 25

avril 2008.

1. Systématique de la mangue Famille :

Anacardiacées

Genre : Mangifera

Espèce : Mangifera Indica L.

2. Histoire de la mangue

Depuis 4000 ans, le manguier est présent en Inde

orientale et en Birmanie, il fut introduit au XVIe siècle en Afrique par

les arabes et au Brésil par les portugais. Largement cultivé dans

la quasi-totalité des pays tropicaux, il a joué un rôle

dans la culture, la religion et les fêtes des communautés. Le

grand voyageur Alexandre le Grand aurait repéré en 327 avant

J.-C. un verger de manguiers. Aussi, certains auteurs comme Ibn Hankal

(902-968), Huien T'Sang (632-645), Ibn Batuta (1325-1349) qui ont visité

l'Inde citent le manguier dans leurs ouvrages (De Laroussilhe, 1980). Adanson a

parlé de la présence des manguiers en Afrique occidentale en 1757

(Dubois et Van Laere, 1948).

Les dynamiques socioculturelles ont influencé

l'intensification ou le déclin de la culture de manguier ça et

là dans les zones agro écologiques. Ainsi au Mali, le manguier

existait depuis 1890 à Kita, mais c'est en 1961 que les premières

importations européennes des variétés Amélie et

Julie ont été constatées (De Laroussilhe, 1980).

La production de mangues biologiques est très

récente au Mali. C'est en 2002 que le programme initié par

l'association suisse au développement Helvetas - Mali

dénommé Promotion des Filières (ProFil) s'est

engagé à organiser et soutenir la première chaîne

d'approvisionnement de mangue biologique dans les cercles de Bougouni et de

Yanfolila au Mali. En 2006 un exportateur privé dénommé

Agrumes et Oléagineux du Mali (AOM) a

7 Règlement CEE 2092/91 du conseil du 24 juin 1991

concernant le mode de production biologique de produits agricoles et sa

présentation sur les produits agricoles et les denrées

alimentaires.

9

organisé et encadré une seconde chaîne

d'approvisionnement de mangue bio dans le cercle de Sikasso.

3. Caractéristiques agronomiques du

manguier

Le manguier est un grand arbre pérenne qui vit

plusieurs centaines d'année s'il est bien entretenu. La hauteur de

l'arbre varie entre 5 et 30 m. La semence est le noyau du fruit, en

général, la germination a lieu 15 à 30 jours après

le semis. Le système racinaire est du type pivotant, permettant à

la plante de subsister en cas de déficit pluvial. S'il n'y a pas

d'obstacles, le pivot peut atteindre jusqu'à 6m de profondeur. Le tronc

est obtenu à l'issue des croissances successives de la tige du jeune

manguier. La feuille est entière, ovoïde-lancéolée

à ovale ou elliptique et mesure de 15 à 40cm de long.

Le manguier a besoin d'une période de repos

végétatif pour fleurir, c'est lorsque les rameaux ont pu

accumuler des réserves suffisantes que le bourgeon apical se

différencie en bourgeon floral. Le repos végétatif de 2

à 3 mois est provoqué par une période sèche. Le

fruit est une drupe de forme oblongue, ovale, ovoïde,

etc. et de coloration verte, rouge, jaune,

etc. selon les variétés. Le fruit pèse entre 500g et 2,5

kg. On observe un phénomène d'alternance de production forte et

faible chez le manguier, l'arbre donne de forte récolte tous les ans ou

soit un espacement de 3 à 5 ans entre les fortes récoltes, (De

Laroussilhe, 1980).

Il existe deux catégories de variétés de

manguier : les variétés vertes et les variétés

colorées (floridiennes). Ce sont les variétés

colorées (Kent, Keïtt, Valencia, Aden) et verte (Amélie) qui

font l'objet de la quasi-totalité d'échanges internationaux.

Concernant la mangue bio, ce sont la Kent et la Keitt qui sont surtout

appréciées et demandées sur le marché

européen. Ces deux variétés ont l'avantage d'avoir des

caractéristiques organoleptiques appréciées par les

consommateurs et un long temps de conservation, donc se prêtent mieux au

fret bateau.

Le rendement d'un manguier n'est pas facile à

déterminer, puisqu'il dépend du cultivar, de l'âge du

manguier, de la saison et des entretiens apportés au verger. Les

rendements des variétés Kent et Keitt en agriculture

conventionnelle sont respectivement 3,75 et 6 tonnes par hectare par

année (IER, 2000).

Les rendements des variétés Kent et Keitt en

agriculture bio obtenus au cours des enquêtes de cette étude

étaient compris entre 0,5 à 5 tonnes/ha. Ils sont donc faibles

par rapport à ceux obtenus en agriculture conventionnelle.

4. Zone d'étude et conditions agro

écologiques de culture

Le manguier s'accommode à tous les types de sol

(sablo-argileux, sablonneux, etc.) pourvu qu'il soit profond (1,5 à 2m),

assez léger, frais et drainé. Il croit en zone tropicale dans les

régions comprises entre 0 et 700m d'altitude, au-delà sa

fructification à tendance à se réduire. Les

températures critiques pour la germination sont +1°, +2° C. La

pluviométrie nécessaire pour la germination varie de 500 à

2250mm selon les variétés et les endroits. La pluviosité

est très importante chez le manguier pour la floraison/production. Il

craint les pluies au moment de sa floraison, une saison sèche de 2

à 3 mois favorise l'induction florale (F. De Laroussilhe 1980).

Au Mali, il existe trois principaux bassins de production de

mangues : les bassins de Koulikoro, de Bamako et de Sikasso. La mangue bio est

produite dans seulement le bassin de Sikasso.

10

Ce bassin (cercle en pointillés rouges sur la figure

1), qui a fait l'objet d'enquêtes au cours l'étude diagnostique,

est subdivisé en trois zones. Ce sont les zones de Bougouni, Yanfolila

et de Sikasso. Sibirila est une commune rurale de Bougouni et Doussoudiana une

commune rurale de Yanfolila.

A Sibirila et Doussoudiana où il y a les vergers des

coopératives de producteurs de mangues bio équitables, les

températures minima sont de 21° C, les maxima sont de 34° C.

Dans le bassin de production de mangue de la zone d'étude, les sols sont

du type ferrugineux tropical lessivé (Alfisols)8. Ce type de

sol qui est profond (plus de 50 cm), de texture limoneuse à limono

sableuse va bien au manguier. Les pluviométries cumulées

annuelles sont de 1 025,5 mm à Bougouni et 1 019 mm à

Yanfolila9.

A Sikasso, il où existe l'AOM le sol est du type

Alfisol. La pluviométrie cumulée annuelle est de 992 mm.

5. Aléas sanitaires

Le produit sain est aujourd'hui le préalable à

l'accès aux marchés internationaux des fruits et légumes.

Les maladies de la mangue comme la maladie des taches noires du manguier, la

mouche des fruits (Diptera tephritidae), l'anthracnose (Colletotrichum

gloeosporioides Penz), etc. affectent le rendement des vergers et la

qualité du fruit. Les maladies sont inégalement reparties dans

les zones agro écologiques, les degrés d'infestation le sont

aussi. Les modes de traitement acceptés par le cahier de charges de

l'agriculture biologique et leurs coûts ont un impact sur le rendement et

le prix bord champ.

Lors de la commercialisation, si une pièce de mangue

infectée est détectée dans une palette, celle-ci est

complètement détruite, pire au-delà, c'est l'image de

l'origine de la provenance qui subie un sérieux coup, cela peut se

manifester par des méfiances des importateurs voire des baisses de

prix.

Les questions posées aux producteurs lors de cette

étude se rapportaient aux maladies présentes dans les vergers,

à la nature des traitements apportés et aux pertes causées

par les maladies.

Au Mali dans la zone d'étude, les maladies qui posent

de sérieux problèmes sont la mouche du fruit, la cochenille

farineuse et l'anthracnose, (PCDA, 2007). Ces maladies sont présentes un

peu partout en Afrique de l'Ouest et nuisent à la qualité des

fruits et au rendement des vergers.

La mouche du fruit est un véritable fléau sous

régional en Afrique de l'Ouest, pour l'endiguer, il faudra des

réponses sous régionales comme celle initiée et

financée par le programme PIP du COLEACP (le PIP ne prenant pas en

compte à l'heure actuelle l'agriculture biologique). C'est la mouche du

fruit qui a été indiquée par les producteurs

enquêtés comme le problème phytosanitaire majeur dans les

vergers de mangue bio. Les dégâts sont constatés quand les

fruits sont à maturité avancée.

Les producteurs ont déclaré n'avoir jamais fait

recours à aucun traitement depuis leur reconversion en bio. Ils se

disent préoccupés par les pertes de rendement liées

à la mouche du fruit en fin de campagne, et ces pertes vont de 20

à 70 % de leur production selon eux.

8 FAO, Les sols dominants au Mali, disponible sur le

http://www.fao.org/DOCREP/005/Y3948F/y3948f08.htm

consulté le 21/05/08

9 Source : Ministère de l'Agriculture du Mali sur le

site

http://www.maliagriculture.org/agromete/index.htm

consulté le 21/05/08

6. Typologie des vergers de manguier au Mali

D'emblée d'une manière générale,

il faut noter que les vergers de mangue au mali sont naturellement biologiques

parce que les producteurs n'utilisent jamais d'engrais chimiques ou de

pesticides chimiques.

Selon la densité et les modes de conduite de la

plantation, il existe les vergers industriels, semi-industriels et

traditionnels. Les rendements sont différents dans les différents

types de vergers.

Les densités sont au Burkina Faso de 100 à 230

pieds/ha, contre par exemple 400 à 450/ha au Mexique, (Mazières,

2005). Quant au Mali, c'est la densité 100 pieds/ hectare qui a

été vulgarisée par les services techniques de

l'agriculture (Maïga, 2004). Il n'existe pas de vergers industriels de

mangues bio au Mali, ce ne sont que des vergers traditionnels.

L'enquête menée sur le terrain a

révélé qu'il y a dans chaque exploitation de mangue bio

environ 40 à 110 manguiers/ha (image [b] photo 1). Cette densité

est faible par rapport à celle pratiquée dans les vergers des

pays latino américains. En période hivernale dans les

mangueraies, d'autres cultures (maïs, mil, sorgho, arachide, fonio, riz de

bas fond, etc.) sont associées aux manguiers. La faible densité

de manguiers dans les vergers bio au Mali s'expliquerait par ce système

de production de culture associée.

Les enquêtes ont aussi révélé que

tous les vergers de mangue bio sont des exploitations familiales de petite

taille dont les superficies sont comprises entre 0,5 à 5 ha. La majeure

partie des exploitations ont environ 1 ha. Cependant, l'ensemble des

producteurs enquêtés ont déclaré avoir des

possibilités d'extension de leurs vergers. Un seul producteur a

affirmé ne pas avoir cette possibilité d'agrandir son verger pour

des raisons de relief de terrain défavorable.

Tous les vergers sont plurivariétaux (au moins trois

variétés de mangue dont les deux variétés

exportables Kent et Keitt) et n'ont jamais été traités

chimiquement.

L'accès aux vergers est assez facile, environ 2

à 10 km les sépare du goudron ou d'une piste rurale praticable

(image [a] photo 1). Par contre les vergers sont assez éloignés

des stations de conditionnement (100 à 250 km).

11

Photo 1. (a) Plaque d'identification de verger

de mangue bio (b) Verger de mangue bio avec écartement 10/10

12

CHAPITRE 3 : LES MARCHES DE DESTINATION DE LA

MANGUE

BIOLOGIQUE

I. Introduction

La mangue biologique est un fruit exotique de niche, donc

abordable par une clientèle bien précise. Comprendre la demande

de ce marché de niche, revient à considérer au-delà

des aspects microéconomiques, les aspects socioéconomiques et

culturels des consommateurs. (Varian, 2006) dit que «Le choix optimal

du consommateur dépend de son revenu et du prix des biens.»,

en plus de ces variables conventionnellement admises comme

déterminants de la demande d'un bien, ce travail a retenu d'autres

variables ayant aussi une répercussion sur la demande de la mangue

biologique. Celles-ci sont : les caractéristiques de la population des

pays de destination de la mangue bio, leurs habitudes de consommation, leurs

préférences et le rôle de la promotion (relevant du

socioéconomique).

Concernant la mangue, selon (Jussira, 2004) « la

demande mondiale est concentrée en quatre pôles : les

États-Unis, l'Europe, les pays asiatiques et le Moyen Orient

». Cette étude se borne à la demande de la mangue bio

dans le pôle européen.

À la date d'aujourd'hui, les pays importateurs de

mangues biologiques ne font pas de distinction entre mangue conventionnelle et

mangue biologique dans les statistiques. Toutes les mangues sont

regroupées en un seul code dans le système de nomenclature

combinée (NC). Tout le travail a été fait avec les

extractions du NC 080450 dans Eurostat.

II. Objectifs

Les objectifs de ce chapitre sont de :

Comprendre la saisonnalité de la mangue biologique sur le

marché européen

Identifier les poches d'opportunités pour l'origine

Mali

Comprendre l'organisation des achats des importateurs

Recenser les attentes des importateurs

Présenter les perspectives

III. Méthodologie

La méthodologie a consisté à faire des

recherches documentaires, interviews directes, extractions de données

dans Eurostat comext et visite du salon spécialisé « Fruit

Logistica de Berlin ».

La synthèse de l'analyse et de l'interprétation

des données a permis de dégager les perspectives du marché

européen.

Pour l'analyse du marché européen, le recours a

été fait aux paramètres du « guide d'analyse de

la dynamique du marché mondial d'une matière première

» de (Calabre, 1997). Ceux-ci sont (i) l'étendue du

marché international de la mangue biologique et les prix internationaux

de référence (seuls les prix fournis par le marché bio de

Rungis ont été pris en compte comme prix de

référence), (ii) la dynamique à moyen et long terme du

marché international, (iii) le diagnostic de la situation courante par

rapport à la dynamique du marché et (iv) l'évolution de la

tendance du marché. En développant ces paramètres, les

spécificités du segment bio ont toujours été prises

en compte tant que cela est possible.

13

IV. Résultats et discussion

1. L'étendue du marché mondial de la

mangue

A l'heure actuelle, la clientèle des mangues

échangées sur le marché mondial, qu'elles soient

conventionnelles ou biologiques, est bien située dans les pays

développés. A travers les volumes qui font l'objet

d'échange international, ce sont les marchés nord

américains (Canada et États-Unis), européens (UE 15) et

japonais qui apparaissent comme les trois principaux grands marchés

mondiaux de mangues avec chacun leurs spécificités propres en

termes de règlementations et d'exigences.

Les volumes importés par ces plus grands marchés

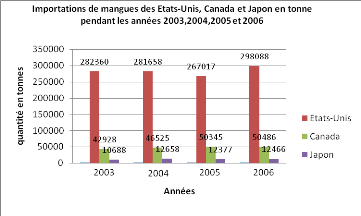

étaient en 2006 : États-Unis (298 088 T), Union Européenne

(212 035 T), Canada (50 486 T) et Japon (12 466 T)10. Les origines

d'approvisionnement de ces marchés sont les pays des continents africain

(Côte d'ivoire, République Sud Africaine, Mali,

Sénégal, Burkina Faso, etc.), américain (Brésil,

Pérou, États-Unis, Mexique, Costa Rica, etc.), asiatique

(Pakistan, Inde, Thaïlande, etc.) et européen (Espagne). Bien que

les quantités de mangues échangées sur le marché

international soient faibles par rapport à certains produits de base

comme le blé, la banane, les agrumes, etc., elles sont en croissance et

des flux réguliers existent entre les continents du monde. Le graphique

1 montre l'évolution des importations de mangues aux États-Unis,

Canada et Japon en 2003, 2004, 2005 et 2006. Le marché mondial de mangue

est en croissance durant ces dernières années (graphique 1).

Graphique 1. Les importations de mangues des

États-Unis, Canada et Japon pendant les années 2003, 2004, 2005

et 2006 (en tonnes)

Comme précédemment dit plus haut, cette

étude analyse le marché de mangue bio européen, puisque la

mangue bio du Mali n'est présente que sur celui-ci. Les données

relatives à ce marché sont développées dans ce

chapitre.

10 Sources : extractions dans les bases de données

Eurostat comext (UE 25), Data Foreign Agricultural Service USDA (USA),

Statistiques Canada (Canada) et douane japonaise (Japon).

14

1.1 Le marché de mangue en Union

Européenne

L'Europe des 27 qui couvre une superficie de 4,3 millions

km2 avec une population de 459,5 millions d'habitants est le

2e plus grand marché de mangue de par la taille de ses

consommateurs potentiels et des volumes de mangues importés. Le pouvoir

d'achat du consommateur européen est élevé, ainsi l'UE25 a

un PIB de 23 400 SPA (Standard de Pouvoir d'Achat11) et les pays

membres, excepté quelques uns, sont en haut du tableau de classement

(1er à 30e sur 177 pays) de l'Indice du

Développement Humain (IDH). Les européens ont aussi une habitude

de consommation de fruits exotiques, en moyenne 121

kg/an/personne12, dont 550g de mangue/an/personne13.

Maintenant de plus en plus les européens consomment les

fruits biologiques dont la mangue bio. Aussi, la présence accrue de

fruits exotiques dans le caddie des consommateurs est devenue chose courante.

Cet état de fait découle du développement qu'a connu le

secteur de la distribution des fruits frais grâce au fret maritime. Ce

mode de transport des fruits frais a permis des importations de tonnage

élevé. Cette évolution a eu comme conséquence la

régularité des approvisionnements des marchés pendant

toute l'année et l'abondance sur le marché suivi d'une diminution

du prix du kilo au consommateur.

Les exigences règlementaires du marché

européen sont contenues dans le Codex Alimentarius. Pour la mangue,

c'est le codex Stan 184-1993 dont voici quelques grands éléments

ci-dessous. L'intégralité du codex est reprise en annexe.

Le Codex définit la mangue comme le fruit de

Mangifera Indica L. de la famille des anacardiacées.

Les dispositions concernant la qualité ont trait aux

caractéristiques minimales et à la classification du fruit. Pour

la classification ce sont les catégories qui déterminent le

degré de la qualité.

? Catégorie extra : mangue de qualité

supérieure présentant les caractéristiques de la

variété, exemptes de défauts à l'exception de

très légères altérations superficielles ne portant

pas atteinte à l'aspect général du produit, à sa

qualité, à sa conservation ou à sa présentation

dans l'emballage.

? Catégorie I : mangue de bonne qualité,

présentant les caractéristiques de la variété, qui

toutefois présente de légers défauts (formes,

épidermiques) à condition que ceux-ci ne portent pas atteinte

à l'aspect général du produit, à sa qualité,

à sa conservation ou à sa présentation dans

l'emballage.

? Catégorie II : mangues qui ne peuvent être

classées dans les catégories supérieures mais

correspondant aux caractéristiques minimales.

Les dispositions concernant les calibres ont trait à la

longueur, diamètre et poids de la mangue. Les mangues sont

calibrées en A, B ou C. les caractéristiques du calibrage sont

présentées dans le tableau 1.

11 Le SPA est une unité monétaire

commune fictive de référence utilisée au sein de l'Union

européenne aux fins des comparaisons dans l'espace pour exprimer le

volume des agrégats économiques d'une manière telle que

les écarts de prix entre pays sont éliminés (source UE,

2008 disponible sur le site internet

http://europa.eu/scadplus/leg/fr/lvb/l34019.htm

consulté le 08/06/08.

12 Source: Data Food Networking, 2006.

13 Source : COLEACP, 2006

15

Tableau 1. Les normes de calibrage de la

mangue.

|

Poids minimum 200 g

|

|

Echelle de calibres

|

|

Codes

|

Poids

|

Ecarts au colis

|

|

A

B

C

|

200 à 350 g

351 à 550 g

551 à 800

g

|

75 g 100 g 125 g

|

|

Tolérances: 10% Dans la limite de la moitié de

l'écart autorisé

jamais inférieur à 180 g, ni supérieur

à 925 g

|

source: ctifl/DFA, 2006

D'autres dispositions ayant trait aux seuils de

tolérance, à la présentation, à

l'étiquetage, aux contaminants et à l'hygiène sont

développées dans le Codex Alimentarius.

En plus du Codex Alimentarius qui est une exigence

réglementaire, il existe des exigences commerciales que les firmes

d'importation et de distribution demandent aux exportateurs. L'EUREPGAP devenu

par la suite GLOBALGAP est un référentiel basé sur la

sécurité sanitaire des aliments, les bonnes pratiques agricoles

qui protègent l'environnement, la protection sociale (santé,

sécurité) des ouvriers et le bien être des

animaux14. Ces référentiels qui sont des

préalables pour accéder au marché européen, sont

coûteux pour les petits producteurs et exportateurs des pays subsahariens

africains et constituent une barrière non tarifaire. Sans l'appui des

acteurs européens et projets d'appui, les producteurs et les

exportateurs n'ont pas la capacité de s'adapter continuellement au

rythme de l'évolution des exigences.

La standardisation de la qualité de la mangue, et la

régularité des approvisionnements pendant toute l'année

sont un acquis du marché européen actuel. Ceci a imposé le

professionnalisme aux acteurs de la filière mangue.

1.2 Le segment mangue bio en HE

Le segment bio est la partie du marché qui concerne les

produits issus de l'agriculture biologique et qui sont labélisés

bio. Les labels sont donc des signes de différenciation de la

qualité, ils distinguent alors les mangues issues de l'agriculture

biologique des mangues conventionnelles.

Le prix est un élément décisif de l'acte

d'achat, et celui de la mangue bio est supérieur par rapport à la

mangue conventionnelle. Dans la conjoncture actuelle où les questions de

pouvoir d'achat sont évoquées dans tous les pays

européens, cela peut constituer un frein au développement du

segment bio à priori ; mais au regard de l'augmentation des ventes de

produits biologiques en Europe de 2 à 3 % par an, nous pouvons dire que

la préférence des consommateurs de mangues bio est un choix

rationnel et motivé par des raisons qui sont d'actualité de nos

jours, c'est-à-dire le Développement Durable (DD).

L'émergence du mouvement biologique sur lequel a été

bâtie la filière bio a été

accélérée par la crise de confiance entre producteurs et

consommateurs d'une part, et suite aux problèmes sanitaires qu'a connu

l'agriculture européenne, la quête de garantie et d'assurance de

produits sains qui soient respectueux de l'environnement, d'autre part.

14 Le référentiel complet EUREPGAP est disponible

sur le site web

http:// www.eurep.org

16

Les éléments ci-dessous du DD sont les principales

raisons de l'idée d'agriculture biologique:

Environnement : la dégradation de l'environnement par

les pratiques agriculturales intensives menace l'équilibre de

l'écosystème. Il est apparu nécessaire de protéger

l'environnement par des pratiques non dégradantes.

Social : le mode de production traditionnel et les

savoir-faire locaux doivent être préservés pour le maintien

de la société rurale. La promotion d'un nouvel rapport de

confiance entre producteurs et consommateurs avec la vente de produits sains et

d'échange direct (moins intermédiaires de grandes

multinationales) versus un rapport classique basé sur la logique de

marché et les profits financiers. Aussi la valeur intrinsèque du

produit bio (goût, valeur nutritionnelle, santé, etc.) est

appréciée par les consommateurs qui reconnaissent le rôle

positif de l'agriculture biologique dans le DD.

Économie : le prix d'achat au producteur plus

élevé (impacts positifs sur le revenu et le bien-être des

producteurs) assure le maintien du mode de production biologique.

Les crises successives qui ont affecté l'agriculture

européenne et décrites ainsi « Crise de la dioxine, crise de

la vache folle, fièvre aphteuse, fermeture des frontières [...]

les consommateurs sont inquiets [...] » (Bodson, 2001), les changements

climatiques dus à la dégradation de l'environnement par les

pratiques agriculturales et les produits chimiques (engrais, pesticides,

hormones de croissance, etc.) ont créé un sentiment de peur et

d'inquiétude chez les consommateurs.

C'est ainsi que des notions comme « consommer responsable

» ont émergé. De plus en plus, les consommateurs s'orientent

vers une alimentation de bonne qualité sanitaire et organoleptique, dont

la production préserve l'environnement.

Les résultats d'une étude faite avec un panel de

consommateurs belges de fruits bio ont révélé que le

produit bio est spontanément associé à : un prix cher, une

production artisanale, un produit sain de bonne qualité visuelle et

organoleptique, sûr et garantie (BioForum Wallonie, 2006).

Ainsi de nouveaux acteurs et dispositifs ont foisonné

pour apporter la garantie recherchée par les consommateurs. Les

organismes de certification publics et privés ont élaboré

des cahiers de charges dont les producteurs doivent appliquer pour obtenir le

label bio. Tous les certificateurs doivent appliquer l'acte du règlement

CEE 2092/91 et ses actes modificatifs sur l'agriculture biologique pour

élaborer leurs cahiers de charges. Quelques principes fondamentaux de ce

règlement sont :

- Pas d'utilisation d'engrais chimiques ni d'autres produits

chimiques pour la lutte contre les maladies, les parasites, les nuisibles et

les adventices

- Pas de mélange de lots de produits bio et

conventionnels

- Pas d'éléments chimiques pour l'induction

florale et l'accélération du mûrissement du fruit

- Tenue de la comptabilité chez les producteurs

- Etc.

Les interdits et ce qui sont admis dans l'agriculture

biologique sont nombreux et changent très souvent avec les actes

modificatifs du règlement dans le temps. Mais quelque soit le

règlement et ses actes modificatifs, les produits importés de

pays tiers doivent être produits et

commercialisés dans des conditions de production et de

contrôle équivalentes à celles applicables aux produits de

l'UE15.

Les signes de différenciation des produits bio sont

nombreux en Europe (figure 2) et constituent un système de

reconnaissance visuelle et de garantie de la qualité pour les

consommateurs.

17

(a) (b) (c) (d)

Figure 2. Quelques logos du label bio en

Europe : (a) Europe, (b) Belgique, (c) France, (d) Allemagne

Ces signes de différenciation ne sont que quelques uns

parmi des dizaines détenus par les autorités publiques, des

organisations non étatiques et des distributeurs privés (marques

déposées). Le foisonnement des labels biologiques

témoignent de l'engouement des opérateurs de distribution et des

consommateurs à retrouver la garantie pour un nouveau mode de produire

et de consommer.

Le biomarché de Nivelles (Belgique), le marché

de Rungis à Paris (France), le salon BioFach à Nuremberg

(Allemagne) et dans beaucoup d'autres pays (Canada, Chine, Japon, etc.) et

d'autres manifestations (foires, colloques, etc.) font la promotion de

l'agriculture biologique et des produits bio pour un développement

durable.

Selon (Bonny, 2006), « bien que les produits

biologiques représentent 30 milliards US dollars soit moins de 1% de la

valeur totale (3 500 milliards US dollars) du marché des produits

agricoles, ils sont en croissance régulière ». Ainsi de

2003 à 2005, les ventes des produits biologiques ont connu une

augmentation de 5 à 10 % dans plusieurs pays européens, 15

à 20 % aux États-Unis et 10 à 20 % au Canada (Kortbech,

2006) cité par Sylvie Bonny. Concernant la mangue bio,

les résultats de notre enquête confirment en 2007 cette tendance

haussière de vente des fruits frais biologiques, mais relèvent

aussi certains questionnements liés à la capacité

d'absorption du marché. En effet, les acteurs interviewés disent

à propos :

Interviewé n°1 : « La mangue bio

c'est facile à faire, n'importe qui peut la faire surtout en Afrique de

l'Ouest dans la mesure où il y a peu de vergers cultivés,

beaucoup de la collecte et il ya peu de traitement. Donc on est dans une

économie de collecte où c`est pas forcement très simple

à contrôler ; donc des gens comme Ecocert, Qualité France,

UEMOA ils savent le faire, les procédures sont en place. Le souci est

que comme c'est assez facile de le faire, donc il y a beaucoup de monde qui le

fait et il y a de grosses quantités qui sont certifiées et qui

sont exportées. Le problème est que la rentabilité de

l'opération, elle est encore là, mais il faut beaucoup faire

attention parce que on peut avoir un marché qui bascule. »

Interviewé n°2 : « [...] ici en

Europe le marché n'est pas encore grand, mais nous sommes entrains de

chercher d'autres supermarchés qui seraient intéressés par

la distribution de mangues biologiques [...] »

15 Le règlement CEE 2092/91 du 24 juin 1991 et ses

actes modificatifs sont disponibles sur le site web

http://eur-lex.europa.eu/smartapi/cgi/sgi

doc

18

Interviewé n°3 : « On est dans un

marché en croissance mais qui est aussi une niche pour l'instant vu le

prix et le développement qui n'est pas exponentiel, donc le

marché, il peut être vite saturé f...] Le marché UE

aujourd'hui, c'est 27 pays mais la mangue est directement importée par 5

à 6 pays seulement. Il y a d'autres marchés qui sont encore

vierges, qui je pense, notamment aux pays de l'Est et les nouveaux entrants

à l'UE. Mais il faut se dire qu'il y en a parmi eux certains qui ne sont

pas prêts à accueillir la mangue maintenant parce que le pouvoir

d'achat n'est pas là. Des pays comme la Pologne, la république

tchèque, la Slovénie ou la Russie qui n'est pas un pays de l'UE

mais qui est demandeur. »

Il apparaît selon les propos des trois

interviewés que le marché de mangue bio peut se

détériorer facilement par la mise en marché de grande

quantité par les pays producteurs. A propos Pierre Gerbaud a

dit« il convient bien de constater que trop de mangue tue la mangue et

que l'approvisionnement du marché européen est supérieur

à ses propres capacités d'absorption pendant une bonne partie de

l'année » (Gerbaud, 2007). Mais avec des efforts de

prospection par les importateurs dans certains nouveaux états membres de

l'UE (République tchèque, Pologne, Lituanie, etc.) et la Russie,

la croissance des flux importés va être consolidée.

2. Présentation des acteurs de la chaîne de

distribution de la mangue bio

Une filière produit est constituée par quatre

stades (production, transformation, distribution et consommation), pour cette

partie du travail, l'attention a été portée seulement sur

le stade de distribution en aval de la filière mangue bio, donc les

acteurs qui sont présents en Europe. En se basant sur le cas du

marché français des fruits et légumes frais, (Vernin,

1998) a identifié trois principaux acteurs au stade distribution. Ce

sont :

les importateurs et introducteurs s'occupant respectivement

des flux extra et intra européens,

les entrepôts, plates-formes et centrales qui sont des

lieux qui organisent la réception, le groupage, le stockage, le

fractionnement et la livraison,

les détaillants composés des magasins

spécialisés et marché de détail, des magasins

alimentaires de petite surface et enfin des magasins alimentaires de grande

surface.

L'enquête de cette étape en Europe sur la

filière mangue bio auprès d'un échantillon raisonné

d'acteurs a permis d'aboutir à l'identification de trois principaux

acteurs que sont : les importateurs, les grandes et moyennes surfaces, les

magasins spécialisés en produits bio et un certain nombre

d'acteurs désignés par autres acteurs.

2.1 Les importateurs/distributeurs

Ils sont deux catégories : Les multinationales et les

PME. Le marché est fortement dominé par les multinationales qui

sont de grande taille financière et qui sont parvenues grâce

à des joint-ventures avec certains exportateurs des pays du Sud à

dominer le marché.

Ici avec les importateurs, les questions ont porté sur

l'intérêt qu'ils ont sur la mangue bio du Mali, l'organisation de

leurs achats, le moment où ils souhaitaient le plus importer la mangue

bio du Mali et leur moyen de fret préféré pour le

transport des mangues bio.

19

Intérêt et saisonnalité :

L'ensemble des importateurs interviewés ont

affirmé qu'il n'y avait pas pour le moment d'importation directe de

mangue bio à partir du Mali, mais qu'ils ont un intérêt

avoué pour la mangue bio du Mali pendant les campagnes futures.

Ils ont situé la saisonnalité de l'origine Mali

à : de début mars à fin juillet. Ils disent être

intéressés même en dehors de cette période

(mars-juillet), parce que leurs activités de distribution de mangue bio

s'étalent sur toute l'année.

Organisation des achats :

En ce qui concerne l'organisation de leurs achats de mangue

bio, trois types d'achat ont pu être distingués :

y' Les importations directes sans alliance contractuelle, y'

Les importations directes avec alliance contractuelle,

y' L'achat direct sur place avec d'autres collègues

importateurs (centrales d'achats) sur le marché européen.

Pour les importations, avant le démarrage de la

campagne de commercialisation, l'importateur et l'exportateur se rencontrent

pour planifier les quantités, les variétés, l'emballage,

le prix et les dates de livraison. Certains importateurs préfinancent

l'exportateur pour la bonne mise en oeuvre de la campagne, d'autres

règlent la facture dès réception de la lettre de transport

aérien (LTA) ou du connaissement. En plus de la typologie de

l'importation, il existe aussi deux sortes de liens contractuels entre

l'importateur et l'exportateur : (i) importation et prélèvement

de commission par kilo vendu, (ii) importation et paiement de la facture de la

commande.

Fret :

La mangue bateau est très largement prédominante

par rapport à la mangue avion selon tous les interviewés, ainsi

ils pensent que la mangue avion est appelée à disparaître.

Pour les importations, la quasi-totalité est faite en Franco On Board

(FOB). Les importations qui sont faites en Coût Assurance Fret (CAF)

concernent surtout la mangue bio avion et les quantités sont minimes,

elles ne concernent que le début de la campagne ouest africaine de

commercialisation.

Les raisons qu'ils ont avancé pour expliquer leur

préférence à la mangue bio bateau par rapport à la

mangue bio avion étaient : le coût cher du fret avion, les

considérations écologiques des consommateurs et l'économie

d'échelle avec le bateau.

2.2 Les grandes et moyennes surfaces (GMS)

Ils sont de plus en plus présents sur le segment bio en

réservant des rayons spéciaux aux produits biologiques. Les GMS

travaillent selon les pays UE directement ou indirectement avec les

importateurs. En France par exemple, les importateurs peuvent vendre

directement aux GMS, tandis qu'aux Pays-Bas il y a des intermédiaires

appelés « referencial suppliers » qui sont les seuls

habilités à vendre aux GMS, ces intermédiaires à

leur tour travaillent avec les importateurs. Les relations que les GMS ont avec

les importateurs ne sont pas uniformes sur l'espace UE, mais d'une

manière générale, ils constituent les deux principaux

acteurs de la chaîne de distribution puisque les petits magasins de

détail ont du mal à résister à la forte

concentration de leurs activités de distribution des fruits frais.

20

2.3 Les magasins spécialisés en produits

biologiques

Le poids de ces magasins est faible dans le circuit de

distribution. Ils se distinguent surtout par leur lien direct avec les

producteurs bio, mais pour la mangue ce lien direct n'existe pas car l'Europe

ne produit pas de mangue bio (bien que l'Espagne produise une quantité

infime).

2.4 Autres acteurs

La logique de la chaîne de valeur conduit à

considérer les ONG, ASBL et autres sociétés privées

comme des acteurs ayant aussi leurs rôles à jouer. Elles sont

très actives pour la Promotion des produits bio, travaillent à

organiser et renforcer la filière en amont. Pour la mangue bio, elles

s'occupent de la certification, de l'appui aux organisations paysannes des pays

producteurs. Elles sont souvent l'interface entre les producteurs et les

importateurs.

Bien que cette étude n'ait pas mené une

enquête auprès des consommateurs, mais il faut noter que les

consommateurs ont été au coeur de toutes les interviews qui ont

été effectuées.

Le consommateur est l'acteur qui a le plus de poids

aujourd'hui dans la stratégie des firmes de l'industrie agroalimentaire.

Comme l'a expliqué dans sa leçon inaugurale de la rentrée

académique 2006, le professeur Philippe LEBAILLY16 disait que

: nous sommes passés d'une économie de l'offre à une

économie de la demande, cette nouvelle logique de marché

n'épargne pas les fruits et légumes frais, notamment la mangue

bio. Dans ce contexte, chaque nouvelle « aspiration » voire «

caprice » du consommateur est un nouveau marché de niche.

Aujourd'hui les consommateurs veulent des fruits sains dont la production

respecte l'environnement, les conditions sociales décentes et

rémunèrent « bien » les producteurs. Et les firmes

organisent leurs stratégies pour répondre à ces attentes

là.

Quelles sont les préférences et les attentes par

rapport à la mangue bio des consommateurs qui sont les clients finaux

des acteurs de la distribution qui ont été interviewés

dans cette étude? Selon les acteurs de l'aval interviewés, voici

quelques propos :

Interviewé n°1 : « Nos clients

nous demandent essentiellement la Kent et la Keitt, [...] Le consommateur, ce

qui l'intéresse, c'est d'avoir un bon fruit, un beau fruit et

régulièrement à un prix correct [...] Mais je dirais

aujourd'hui dans le secteur du bio, il y a un vrai intérêt pour

les deux variétés dont je vous ai parlé et en dehors de

ces variétés là c'est plus compliqué. Que ça

soit l'Amélie, la Tommy ou l'Atkins pour des raisons différentes.

C'est beaucoup plus compliqué de les commercialiser et beaucoup moins

d'intérêts de la part des clients. »

Interviewé n°2 : « Le consommateur

attend généralement d'un fruit biologique qu'il soit sain, avec

une qualité gustative et visuelle en rapport avec le prix affiché

[...] la problématique de l'empreinte carbone est là, il y a

aujourd'hui un mauvais procès qui est fait aux fruits et légumes

venant par avion. On dit que ces fruits et légumes ont plus d'empreinte

carbone élevée et là on pousse le consommateur à

être mieux informé et à faire un choix citoyen en disant

mieux vaut privilégier les produits qui sont proches de son lieu de

consommation. »

Interviewé n°3 : « Ce sont les

variétés Kent et Keitt et un tout petit peu d'Amélie, mais

apparemment la variété Amélie ne marche pas très

bien »

16 Philippe Lebailly, professeur d'économie rurale et de

développement à la Faculté Universitaire des Sciences

Agronomiques de Gembloux, Belgique.

21

Il apparaît clairement qu'ici le consommateur a une

préférence nette pour deux variétés de mangue que

sont la Kent et la Keitt, de bonne qualité intrinsèque (fruit

sain, beau, bon) et à un prix juste et raisonnable. Les raisons de la

préférence aux variétés Kent et Keitt s'expliquent

par le fait que ces deux variétés se conservent longtemps

(environ un mois après la cueillette) donc se prêtent mieux

à la logistique bateau et leur coloration. Selon Delvaulx, les

européens apprécient les variétés Kent et Keitt

parce que « la mangue se mange quand sa peau est rouge » et

les exportations massives de ces deux variétés par le

Brésil (1er exportateur mondial) qui ont permis à

beaucoup d'européens d'être de consommateurs réguliers de

mangue17.

Certains consommateurs européens demandent aussi

maintenant des fruits à faible empreinte carbone.

Ce choix du consommateur à favoriser les fruits frais

à faible empreinte carbone peut a priori constituer un facteur limitant

pour le développement de la mangue biologique du Mali face aux fruits

locaux des pays européens. Mais la mangue est un fruit exotique, donc

venant des pays tropicaux excepté l'Espagne (production faible),

même si le fret avion parvenait à disparaître, on ne

pourrait se passer du fret bateau pour le transport des mangues. Cette

considération pourrait être alors un avantage pour les origines de

production plus proches de l'Europe, notamment les pays ouest africains dont le

Mali.

3. La dynamique du marché européen de

mangue

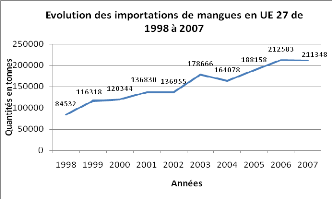

La mangue connaît un essor certain. Le graphique 2

retrace l'évolution pendant les dix dernières années des

importations de mangues de l'UE (1998 à 2007).

Graphique 2. Évolution des importations

de mangues en UE 27 de 1998 à 2007

Sur le marché européen les origines de

production d'environ une soixantaine de pays se retrouvent pour satisfaire les

besoins de consommation. De 1998 à 2007, les importations de mangues

sont passées de 84 532 à 212 583 T, soit une multiplication par

un facteur de 2,5 en 10 ans.

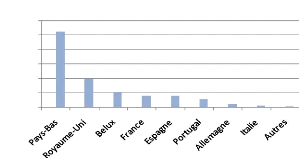

Le graphique 3 indique que plus de 3/4 des quantités

totales importées en Europe ont été faites par trois pays

: les Pays-Bas (50 %), Royaume-Uni (18 %), Belux (9 %). Il y a une

17 Communication orale avec Marc Delvaulx, consultant et

spécialiste en mangue qui a fait une étude sur la filière

mangue du Burkina Faso.

22

intense activité de réexportation entre les gros

importateurs d'une part, et vers les pays de l'Europe du Nord, de l'Est et

autres pays hors UE d'autre part.

En 2006, les 27 de l'UE ont réexporté dans

l'espace UE 108 378 tonnes de mangues et 9 724 tonnes hors de l'UE, soit plus

de la moitié de la quantité totale des importations hors UE.

Importations extra UE de mangues par pays en

2006

120000

100000

80000

60000

104745

40000

20000

0

3726 1577 757

39286

Pays UE25

Graphique 3. Importations extra UE de mangues

par pays en 2006

20127 15846 15054 10917

Le marché de la mangue est sensible à la fois

aux quantités mises sur le marché, à la qualité

(variété, calibre, emballage), au pouvoir d'achat des

consommateurs, aux problèmes de crise phytosanitaire et aux campagnes

médiatiques faites autour du changement climatique.

Pour comprendre la dynamique du marché européen

par rapport à l'origine Mali, le travail a consisté à

analyser les quantités de mangues importées durant les dix

dernières années par l'UE, les interviews faites auprès

des acteurs de la chaîne de distribution et la documentation disponible

sur l'objet de l'étude.