_

LE QUANTITATIVE EASING EUROPEEN RÉUSSIRA T-IL

À REDONNER UNE CERTAINE CRÉDIBILITÉ À LA

BCE ?

MÉMOIRE DE FIN D'ETUDES

Présenté et soutenu publiquement le

24/05/2016

Pour l'obtention du Diplôme ICN Grande Ecole (avec

grade de Master)

par

Monsieur Vincent FARCY

Composition du jury :

Président : Monsieur le Professeur Michel VERLAINE

« J'atteste que ce travail est personnel, cite en

référence toutes les sources utilisées et ne comporte pas

de plagiat »

« J'atteste que mon mémoire n'est pas

confidentiel et j'autorisesa diffusion en ligne par ICN Business School

à des fins pédagogiques, avec accès réservé

à la communauté ICN ».

REMERCIEMENTS

Je tiens à remercier le professeur Michel Verlaine pour

son suivi attentif et pour ses conseils avisés prodigués tout au

long de la réalisation de ce mémoire.

Je remercie aussi Michel Farcy et Manon Lebeugle pour leur

soutien et pour leur aide précieuse.

SOMMAIRE

INTRODUCTION

5

1. LA BCE A DÛ FAIRE

FACE À UNE CRISE PROFONDE QUI NE PERDURE QU'EN ZONE EURO

6

1.1. LA BCE : UNE STRUCTURE

COMPLEXE ET UN FONCTIONNEMENT UNIQUE

6

1.1.1. OBJECTIFS, MISSIONS ET STRATÉGIE MONÉTAIRE

DE LA BCE

7

1.1.2. LA BCE DISPOSE D'INSTRUMENTS CONVENTIONNELS

8

1.1.3. LA BCE EST RÉGIE PAR UN DEVOIR

D'INDÉPENDANCE ET DE TRANSPARENCE

10

1.2. UNE CRISE GRAVE MAIS RELATIVEMENT

COURTE, SAUF EN ZONE EURO

11

1.2.1. UNE CRISE FINANCIÈRE SYSTÉMIQUE NÉE

DES EXCÈS DU CRÉDIT IMMOBILIER AMÉRICAIN

12

1.2.2. UNE CRISE FINANCIÈRE ET ÉCONOMIQUE PROFONDE

MAIS RELATIVEMENT COURTE

14

1.2.3. UNE CRISE DE LA DETTE SOUVERAINE A PRIS LE RELAIS EN ZONE

EURO

17

2. LA BCE A SA PART DE

RESPONSABILITÉ DANS CET ÉCHEC

19

2.1. LA BCE AVAIT LES CARTES EN MAIN

19

2.1.1. ELLE POUVAIT S'APPUYER SUR LES EXPÉRIENCES DU

PASSÉ

19

2.1.2. ELLE SEMBLAIT PLUS AVANTAGÉE QUE LA FED CONCERNANT

LES INSTRUMENTS À SA DISPOSITION

20

2.2. LE MAINTIEN DU PRINCIPE DE

SÉPARATION PROUVE QUE LA BCE S'EST FOCALISÉE SUR L'OBJECTIF DE

STABILITÉ DES PRIX, AU DÉTRIMENT DE LA CROISSANCE

21

2.2.1. LA POLITIQUE MONÉTAIRE CONVENTIONNELLE DE LA BCE

PROUVE QU'ELLE N'AVAIT PAS PRISE LA PLEINE MESURE DE LA CRISE

21

2.2.2. LES MESURES NON CONVENTIONNELLES DE LA BCE TRADUISENT UN

MANQUE DE VOLONTARISME CERTAIN

24

2.3. LA BCE N'A PAS RÉUSSI

À ASSURER LA STABILITÉ FINANCIÈRE DANS LA ZONE EURO ET A

MIS EN DOUTE L'INTÉGRITÉ DE LA ZONE EURO

27

2.3.1. LA BCE DOIT ACCORDER PLUS D'IMPORTANCE À LA

STABILITÉ FINANCIÈRE ET À LA SUPERVISION

MACRO-PRUDENTIELLE

27

2.3.2. LA BCE N'A PAS RÉUSSI À ISOLER LA CRISE

GRECQUE ET A MIS EN DOUTE L'INTÉGRITÉ DE LA ZONE EURO

29

3. L'INTERVENTIONNISME

ASSUMÉ PAR LA BCE ÉTAIT ATTENDU, MAIS AURA-T-IL ÉTÉ

SUFFISANT POUR ANNONCER UNE REPRISE EN 2016 ?

34

3.1. LA BCE, AVEC L'ARRIVÉE DE

DRAGHI, S'ENGAGE DANS UNE POLITIQUE PLUS VOLONTARISTE

34

3.1.1. AVEC LE PROGRAMME OMT, LA BCE A RASSURÉ LE

MARCHÉ DE LA DETTE ET PRÉSERVÉ L'INTEGRITÉ DE LA

ZONE EURO

34

3.1.2. LA BCE A FAIT DES PROGRÈS EN TERME DE TRANSPARENCE

ET DE COMMUNICATION

35

3.1.3. LA BCE A ENFIN LANCÉ SON QUANTITATIVE EASING

36

3.2. MALGRÉ DES MARCHÉS

RASSURÉS, LES RÉSULTATS NE SONT TOUJOURS PAS LÀ

41

3.2.1. LES INDICATEURS NE SONT TOUJOURS PAS AUX NIVEAUX ATTENDUS

41

3.2.2. LES CANAUX DE TRANSMISSION DU QUANTITATIVE EASING À

L'ÉCONOMIE RÉELLE SONT PLUS OU MOINS EFFICACES

43

3.2.3. LE QUANTITATIVE EASING POURRAIT DEVENIR UN OUTIL

INEFFICACE, VOIR RISQUÉ

45

CONCLUSION 48

BIBLIOGRAPHIE

50

ANNEXES

53

1. INTRODUCTION

Depuis le 1er Janvier 1999, la Banque centrale

européenne (BCE) est responsable de la mise en oeuvre de la politique

monétaire dans la zone euro, deuxième économie mondiale

après celle des Etats-Unis. La BCE est le fruit de la construction

européenne et de la convergence vers une monnaie et une politique

monétaire communes.

Mon mémoire part d'un double constat : née

aux Etats-Unis, la crise économique et financière de 2008 a

touché tous les pays développés, mais parmi les pays

développés, seule la zone euro a été atteinte par

une deuxième crise, celle de la crise de la dette souveraine à

partir de 2010, ce qui peut être interprété comme un

échec. En effet, à la fin de l'année 2014, la zone euro et

les Etats-Unis affichaient des situations économiques bien

différentes : alors que les Etats-Unis connaissaient une reprise

franche avec une croissance à 2,4%, un taux de chômage proche de

son niveau naturel à 5,9% et une inflation à 0,8%, la zone euro

semblait encore loin d'une sortie de crise avec une croissance faible à

0.9%, un taux de chômage élevé à 11,8% et une

inflation à 0,4%.

Afin de comprendre ces constats, il me semble légitime

de nous poser un certain nombre de questions : Quelles différences

de traitements de la part de la BCE et de sa consoeur américaine pour la

crise financière et économique de 2008 pouvons nous relever ?

Quelle part de responsabilité doit-on accorder à la BCE dans cet

échec ? Sa crédibilité s'en est elle retrouvée

impactée ? L'arrivée d'un nouveau président à

sa tête en novembre 2011 a t-elle changé la donne ?

Ce mémoire s'attachera donc à étudier si

les mesures prises à partir de janvier 2015 dans le cadre du programme

d'achat massif d'actifs, ou quantitative easing (QE), auront permis de redonner

une certaine crédibilité à la BCE.

Dans un premier temps, nous chercherons à comprendre

pourquoi la BCE fait face à une crise qui perdure seulement en Europe.

Dans un deuxième temps, nous analyserons la part de

responsabilité de la BCE dans cette crise. Enfin, nous étudierons

si le volontarisme affiché par Mario Draghi aura suffi à redonner

de la crédibilité à l'action de la BCE.

2. La BCE a dû faire face à

une crise profonde qui ne perdure qu'en zone euro

La BCE se différencie des autres banques centralesdu

fait de sa structure complexe et de son fonctionnement unique. En septembre

2008, suite à la faillite de Lehman Brothers, elle s'est

retrouvée, avec les autres banques centrales, à devoir faire face

à une crise financière et économique mondialed'une

gravité sans précédent. Au contraire des autres pays

développés, qui ont su rebondir, la zone euro et la BCE

ontdû lutter contre une seconde crise à partir de 2010 : la

crise de la dette souveraine.

2.1. La BCE : une structure complexe et un fonctionnement

unique

L'Eurosystème, organe de l'Union européenne, est

constitué de la BCE et des banques centrales nationales (BCN) des Etats

membres de l'Union européenne ayant adopté l'euro, soit à

ce jour dix-neuf Etats1(*).

Conjointement, la BCE et les BCN accomplissent les missions qui leur ont

été conférées. Tandis que le processus de

décision de la politique monétaire est centralisé au

niveau de la BCE, le processus d'implémentation est lui

décentralisé aux BCN. Ainsi, les BCN sont responsables de la

bonne conduite des opérations de politiques monétaires et ce

conformément aux instructions énoncées par le conseil

exécutif de la BCE.

La BCE comprend trois organes principaux :

· Le directoire : composé d'un

président, nommé pour huit ans, d'un vice-président et de

quatre autres membres ; tous sont nommés par le Conseil

européen.

· Le conseil des gouverneurs : le principal organe

de décision de la BCE. Il est composé des six membres du

directoire et des gouverneurs des banques centrales nationales des dix-neuf

pays de la zone euro, soit 25 membres2(*).

· Le conseil général : composé

du président et du vice-président de la BCE, ainsi que des

gouverneurs de tous les Etats membres de l'Union européenne. Il

représente le lien entre les banques centrales des Etats membres

participants à l'union monétaire et celles des Etats membres non

participants.

2.1.1. Objectifs, missions et

stratégie monétaire de la BCE

L'article 127, paragraphe 1, du traité sur le

fonctionnement de l'Union européenne définit l'objectif principal

de l'Eurosystème : « L'objectif principal du SEBC (...)

est de maintenir la stabilité des prix » (Official Journal of

the European Union, 2012). Cela signifie garantir une inflation faible et

maitrisée (juste en dessous de 2% par an). Contrairement à la

banque centrale américaine, la BCE ne fait pas directement

référence à un objectif principal de croissance ou

d'emploi.

Le traité rajoute : « Sans préjudice

de l'objectif de stabilité des prix, le SEBC apporte son soutien aux

politiques économiques générales dans l'Union, en vue de

contribuer à la réalisation des objectifs de l'Union, tels que

définis à l'article 3 du traité sur l'Union

européenne »(Official Journal of the European Union, 2012). Les

objectifs de l'Union en question sont « une croissance

économique équilibrée, la stabilité des prix et une

économie sociale de marché hautement compétitive, qui tend

au plein emploi et au progrès social »(Official Journal of the

European Union, 2012).

L'importance relative accordée par la BCE à

l'objectif de stabilité des prix sur ses autres objectifs s'explique

d'une part par l'influence de la loi de la bundesbank de 19573(*)et par le consensus de la fin des

années 1980 pour des banques centrales indépendantes

orientées vers la stabilité des prix4(*).

La stabilité des prix est désirable car elle

permet d'atteindre des niveaux élevés d'activité

économique et d'emploi. Au contraire, l'inflation créé de

l'incertitude dans l'économie et celle-ci peut entraver la croissance

économique. La stabilité des prix permet d'identifier plus

facilement les changements de prix relatifs étant donné que ceux

ci ne sont pas masqués par des fluctuations du niveau

général des prix. Ainsi, cela permet une meilleure allocation des

ressources et accroit le potentiel productif de l'économie. Cela

réduit aussi le niveau de la prime de risque d'inflation dans le taux

d'intérêt ce qui stimule l'investissement.

En vertu de l'article 127, paragraphe 2, du traité sur

le fonctionnement de l'Union européenne, les missions fondamentales

relevant de l'Eurosystème consistent à :

· Définir et mettre en oeuvre la politique

monétaire de la communauté ;

· Conduire les opérations de change ;

· Détenir et gérer les réserves

officielles de change des pays participants ;

· Promouvoir le bon fonctionnement des systèmes de

paiement.

L'Eurosystème dispose également de missions non

fondamentales :

· L'émission des billets de banque ;

· La contribution à la stabilité

financière ;

· La consultation et la collecte des informations

statistiques ;

· La coopération internationale et

européenne.

Pour parvenir à son objectif de stabilité des

prix, La BCE a une stratégie monétaire à deux

piliers :

· Le premier pilier est le contrôle de la

croissance de l'agrégat monétaire M3 qui se justifie par une

relation positive entre croissance de la masse monétaire et

inflation5(*).

· Le second pilier est un suivi très attentif des

facteurs qui affectent normalement les évolutions des prix à

court terme. Il s'agit, par exemple, de l'évolution

générale de la production, des conditions sur le marché

des capitaux et sur le marché du travail, des évolutions du taux

de change, de l'économie dans son ensemble ou de la balance des

paiements.

2.1.2. La BCE dispose d'instruments

conventionnels

Les instruments de la politique monétaire

européenne sont l'ensemble des éléments sur lesquels peut

intervenir la banque centrale pour modifier l'environnement monétaire.

La BCE ne contrôle pas directement la quantité de monnaie mais

influe sur le taux d'intérêt directeur en ajustant l'offre de

monnaie. La BCE n'agit que sur les taux d'intérêt à

très court terme. Pour cela, elle utilise principalement trois types

d'instruments conventionnels : les opérations de refinancement, les

opérations de facilité permanente et les réserves

obligatoires.

Les opérations de

refinancement

La BCE peut fournir de la liquidité aux banques en

accordant des prêts contre mise en garantie d'actifs, appelés

collatéraux, pour une durée limitée fixée à

l'avance.

Les principales opérations de refinancement des banques

ont lieu une fois par semaine et ce, pour une maturité de deux semaines.

Elles sont complétées une fois par mois par des opérations

de refinancement à plus long terme, avec une fréquence mensuelle

et une échéance de trois mois, et de manière

exceptionnelle par des opérations de refinancement à très

long terme. Aussi, des opérations de réglage fin sont

effectuées de manière ponctuelle pour faire face aux fluctuations

inattendues de la liquidité bancaire sur le marché et à

son incidence sur les taux d'intérêt.

Les opérations de refinancement se font par appel

d'offres. De janvier 1999 à juin 2000, les appels d'offres avaient lieu

à taux fixe. La BCE fixait le taux de refinancement et le montant de

liquidité qu'elle souhaitait allouer. Les banques transmettaient leurs

demandes de liquidité puis la BCE allouait la liquidité au

prorata des demandes.

Cette procédure ayant mené à une

surévaluation des demandes de la part des banques, la BCE est

passée en juillet 2000 à des appels d'offres à taux

variables.La BCE fixe le taux minimum puis les banques transmettent les

montants de liquidité demandés et le taux qu'elles sont

prêtes à payer au-dessus du taux minimum. Enfin la BCE alloue la

liquidité par ordre décroissant des taux proposés par les

banques. Ce taux minimum, appelé taux de soumission minimal (Refi) est

fixé par le comité des gouverneurs. C'est l'un des taux

directeurs principaux de la BCE avec le taux de facilité de

dépôt et le taux de facilité de prêt marginal.

L'avantage des opérations de refinancement est qu'elles

sont faites à l'initiative de la banque centrale contrairement aux

facilités permanentes. La BCE dispose d'une grande marge de manoeuvre

pour en fixer le montant et l'ajuster aux conditions de la liquidité sur

le marché de la monnaie centrale. Ces opérations peuvent

ainsi être mises en oeuvre rapidement.

Les opérations de facilités

permanentes

Les opérations de refinancement sont

complétées par des facilités permanentes qui sont des

opérations permettant aux banques, à leur initiative, d'emprunter

ou de déposer des fonds auprès de la BCE, à

échéance 24 heures.

Les banques peuvent ainsi obtenir de la liquidité au

jour le jour, via les facilités de prêt, sur présentation

d'actifs éligibles en quantité suffisante. Leur taux est

cependant plus élevé que le taux des appels d'offres

réguliers et fixe une borne supérieure pour le taux de l'argent

au jour le jour.

De même, les banques peuvent déposer sans limite

leurs liquidités auprès de la banque centrale. Le taux

d'intérêt de cette facilité fixe une borne

inférieure pour le taux de l'argent au jour le jour.

Les banques peuvent aussi obtenir de la liquidité au

jour le jour sur le marché interbancaire, à un taux de

marché décentralisé appelé EONIA (Euro Over-Night

Index Average). Ce taux évolue dans un corridor borné par les

taux des facilités marginales de prêt et de dépôt.

Les réserves obligatoires

Les réserves obligatoires sont des réserves

financières que les banques et les autres établissements

financiers doivent déposer auprès de la banque centrale. Les deux

premiers instruments, opérations de refinancement et facilités

permanentes, permettent à la banque centrale de réguler le taux

de l'argent au jour le jour en agissant sur les conditions de l'offre sur le

marché de la monnaie centrale. Le système des réserves

obligatoires permet lui au contraire d'influencer les conditions de la demande.

Il sert à limiter la variabilité des taux d'intérêt

en agissant sur l'élasticité de la demande de monnaie centrale au

taux d'intérêt.

2.1.3. La BCE est régie par un

devoir d'indépendance et de transparence

« Conformément à l'article 108 du

traité de l'Union européenne, dans l'exercice des pouvoirs et

dans l'accomplissement des missions et des devoirs qui leur ont

été conférés par le traité et par les

présents statuts, ni la BCE, ni une banque centrale nationale, ni un

membre quelconque de leurs organes de décision ne peuvent solliciter ni

accepter des instructions des institutions ou organes communautaires, des

gouvernements des Etats membres ou de tout autre organisme.

Les institutions et organes communautaires ainsi que les

gouvernements des Etats membres s'engagent à respecter ce principe et

à ne pas chercher à influencer les membres des organes de

décision de la BCE ou des banques centrales nationales dans

l'accomplissement de leurs missions » (Protocole sur les statuts du SEBC

et de la BCE, chapitre III, Article 7).

Permettre à la Banque centrale européenne de

contrôler indépendamment les instruments de politique

économique sans qu'il y ait interférence des leaders politiques,

aide la banque à résister aux pressions politiques visant

à réduire le chômage en dessous du taux naturel et à

se focaliser sur son objectif principal de stabilité des prix. Cela

permet d'éviter le problème d'incohérence temporelle,

propension qu'ont les dirigeants politiques à revenir sur leurs

promesses. En effet, les dirigeants politiques ont un horizon de court terme,

celui des prochaines élections, et peuvent être tentés de

mener une politique expansionniste avant les élections, puis d'adopter

des mesures de stabilisation pour éliminer les conséquences

inflationnistes. Cela va à l'encontre de la vision de long terme de la

banque centrale.

L'indépendance de la BCE se traduit principalement par

le libre choix des instruments de la politique monétaire ; et par

un budget indépendant de celui de l'Union européenne, souscrit et

libéré par les BCN de la zone euro.

Le devoir de transparence est une contrepartie importante au

caractère indépendant de la BCE.

La transparence implique que la banque centrale fournisse au

grand public et aux marchés, ouvertement, clairement et en temps voulu,

toutes les informations utiles concernant sa stratégie, ses analyses et

ses décisions de politique monétaire ainsi que ses

procédures.

Cette communication adéquate, simple et riche rend la

politique plus crédible et plus efficace d'autant plus que les

décisions de politique monétaire ont un effet

différé d'un à deux ans sur l'économie

réelle.

La transparence, en renforçant la

crédibilité des annonces de politique monétaire permet

d'agir sur la courbe des taux en façonnant les anticipations. Ainsi,

elle facilite la transmission d'une hausse ou d'une baisse du taux de la

politique monétaire aux rendements à long terme. Aussi, elle

accentue l'efficacité de la politique monétaire qui n'agit que

sur les taux à très court terme.

La plupart des banques centrales, dont la BCE,

considèrent que la transparence, à travers une communication

efficace, revêt une importance capitale dans la bonne tenue de la

politique monétaire. Des progrès substantiels ont

été faits dans les dernières décennies. Par

exemple, jusqu'en 1993, la FED ne communiquait pas sur ses décisions.

Les progrès se sont intensifiés depuis la fin des années

2000 avec l'importance donnée à la « forward

guidance » (ou guidage prospectif), indication quant à

l'orientation stratégique que les banques centrales entendent suivre.

2.2. Une crise grave mais relativement courte, sauf en zone

euro

Cette crise est d'abord le fruit d'un problème du

marché hypothécaire américain (les subprimes). Elle s'est

ensuite transmise aux marchés financiers, par le canal de la

titrisation, puis aux banques et enfin à l'économie

réelle. Le monde a connu une crise profonde mais relativement courte par

rapport à celle de la Grande Dépression dans les années

1930. Sauf pour la zone euro qui a connu une deuxième crise, la crise de

la dette souveraine à partir de 2010, dont elle ne semblait toujours pas

sortie à la fin 2014.

2.2.1. Une crise financière

systémique née des excès du crédit immobilier

américain

Le risque systémique est un

« événement soudain et généralement

inattendu qui secoue les marchés financiers et les empêche

d'acheminer efficacement le flux de capital là où les

opportunités d'investissement sont les meilleures »

(F.Mishkin, 2006).

Les crédits subprime sont des prêts

risqués accordés aux ménages américains disposant

des revenus les plus modestes et les moins solvables, les NINJA6(*). Leur développement au

début des années 2000 s'explique par un tryptique : une

volonté politique de l'administration Bush de simplifier l'accès

à la propriété7(*), une politique de taux directeurs extrêmement

bas qui s'est quelque peu éloignée du taux directeur

théorique d'une règle de Taylor classique et une bulle sur le

marché de l'immobilier.

Ces prêts subprime étaient octroyés par

des établissements de crédit qui n'étaient pas des banques

(« shadow banking » ou finance de l'ombre) et qui

n'étaient donc pas soumis à une supervision de la même

qualité que celle à laquelle ces dernières étaient

soumises. La capacité de remboursement des ménages était

calculée suivant la valeur de la maison qu'ils achetaient. Les

conditions de remboursement étaient relativement souples puisque ces

établissements de crédit prêtaient à taux variable

et offraient même des conditions de remboursement avantageuses, comme la

possibilité de ne payer que les intérêts pendant les

premières années. Le risque de défaut n'était pas

un problème en soi pour les établissements de crédits

puisqu'ils pouvaient alors saisir la maison et la revendre sur un marché

immobilier alors en plein boom.

En 2007, la Fed a choisi de mener une politique

monétaire plus restrictive et d'augmenter ses taux directeurs. Elle

s'inquiétait alors du fort niveau d'inflation aux Etats Unis et de la

chute du dollar face à l'euro. Cette augmentation des taux directeurs a

donné lieu à une augmentation des autres taux

d'intérêt du marché, via le canal des taux

d'intérêt. Les ménages subprime se sont retrouvés

à faire défaut sur ces crédits qu'ils ne pouvaient plus

rembourser et ont été contraints à la saisie de leur

maison. Plus d'un million d'expulsions ont eu lieu par an dès 2007. La

bulle immobilière se transforme alors en krach immobilier faisant perdre

aux hypothèques une grande partie de leur valeur. Les marchés se

rendent alors compte du risque élevé de ces crédits

subprimes

La crise des subprime s'est ensuite transmise à tout le

système financier par le canal de la titrisation.

Au départ, la titrisation était un instrument de

gestion du bilan pour les banques qui permettait de transformer un actif

illiquide en un titre liquide négocié sur les marchés

financiers. Cela permettait aux banques de pouvoir éliminer le risque de

crédit en sortant la créance de l'actif.

Mais la titrisation s'est progressivement complexifiée

et a donné lieu à des montages financiers toujours plus

complexes. Le fonctionnement et la valeur réelle de ces produits est

difficile à comprendre pour un investisseur. C'est pourquoi les agences

de notation (Moody's, Standard & Poor's, Fitch) leur attribuent des

notesqui sont censées guider les choix des investisseurs. Mais le

problème c'est que les agences de notation se sont elles même

retrouvées noyées dans leur complexité et ont sous

estimé le risque.

De plus, la titrisation de crédits douteux a

été rendu possible par le concours d'un organisme public, la

Government National Mortgage Association ou Fanny Mae. En 2008, Fanny Mae

garantissait près de la moitié des crédits immobiliers

subprimes titrisés (2000 milliards de dollars) aux Etats-Unis. Les

investisseurs, principalement les banques et les hedge funds, ont vu dans ces

produits qui disposaient d'une garantie implicite de l'Etat américain

une formidable opportunité d'investissement, ce qui explique leur

succès.

Le non-remboursement des crédits subprime a

donné lieu à une dégradation de leur note et à une

défiance des investisseurs. La crise des subprime s'est alors

transférée à certains produits structurés

composés de titres subprime puis à l'ensemble des produits

structurés parce qu'il y avait un doute sur la composition réelle

de ces derniers. Des investisseurs du monde entier possédaient des

dettes américaines titrisées ce qui explique la propagation de la

crise au-delà des frontières américaines.

Les incertitudes sur la qualité des bilans ont

entrainé une crise de confiance et de liquidité des banques. La

crise financière est née en fait à l'été

2007, soit un an avant la chute de Lehman Brothers. C'est à ce moment

là que l'on observe les premières manifestations de craquellement

du marché interbancaire. En effet, la banque allemande IKM,

fragilisée par des investissements dans des fonds subprimes, doit

être secourue par les autorités allemandes pour un montant de 12

milliards d'euros. Aussi, en août 2007, la BNP se retrouve dans

l'incapacité de valoriser trois de ses fonds, renforçant le

sentiment d'incertitude sur la qualité des bilans des banques.

La faillite de Lehman Brothers, en septembre 2008,

déclenche alors une crise financière mondiale et une crise de

confiance généralisée et de liquidité sur le

marché interbancaire.

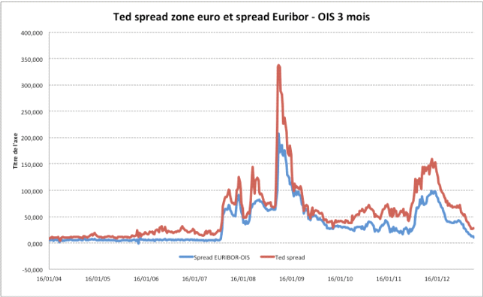

Le spread Euribor - OIS 3 mois8(*) et le Ted spread9(*) sont deux indicateurs couramment utilisés pour

rendre compte des tensions sur les marchés interbancaires et

monétaires. Ils grimpent alors respectivement jusqu'à 80 et 150

points de base. Au plus fort de la crise, à la fin de l'année

2008, ils atteindront respectivement 340 et 210 points de base.

Figure 1 : Indicateurs de tensions sur le marché

interbancaire et monétaire - source : Bordes C. (2013)

Dans les périodes de stress financier, la

capacité du marché interbancaire à redistribuer

efficacement les fonds de la banque centrale à ses contreparties diminue

ou même se décompose complétement.

Les pertes en mobiliers et en immobiliers, la contraction du

crédit et plus généralement une crise de confiance

généralisée ont donné lieu à une crise

économique mondiale.

2.2.2. Une crise financière et

économique profonde mais relativement courte

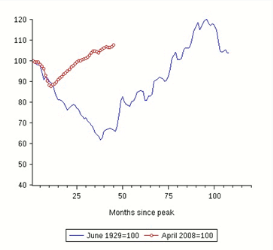

Barry Eichengreen et Kevin H. O'Rourke (2013) ont tenté

d'évaluer la gravité de la crise. Pour cela, ils ont

comparé les indicateurs économiques et financiers des

périodes suivant la crise financière de 2008 avec ceux suivant de

la Grande Dépression de 1929. Ils ont choisi de se placer dans un

contexte global10(*) et

non de se limiter au cadre des Etats-Unis. Pour eux, la crise est née

aux Etats-Unis mais elle s'est propagée au reste du monde. Même si

les conséquences ne sont pas les mêmes pour tous les pays, la

crise devait être étudiée de façon globale.

Ils ont observé que le repli de la production

industrielle avait été aussi violent que lors de la Grande

Dépression mais cela seulement au début. En effet, quatre ans

après le début de la crise financière, la production

industrielle mondiale avait même dépassé son niveau d'avant

crise.

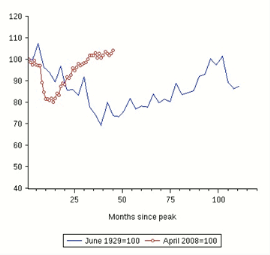

Le commerce mondial s'était

détérioré plus rapidement que lors de la Grande

Dépression. Ceci était très alarmant étant

donné l'importance donnée dans la littérature historique

à la dégradation du commerce comme facteur aggravant de la Grande

Dépression. Cependant, le commerce mondial s'est repris aussi plus

vite.

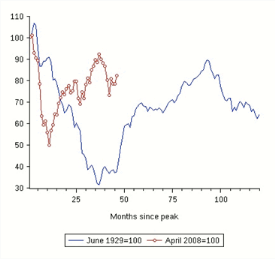

Les marchés boursiers mondiaux ont chuté plus

rapidement que lors de la Grande Dépression : en neuf mois, 50% de la

capitalisation mondiale s'était envolée. Mais ils ont moins

dévissé ensuite et se sont repris beaucoup plus vite grâce

aux politiques monétaires ultra accommodantes. Cependant, ils

restaient, quatre ans après l'éclatement de la crise, toujours

inférieurs à leur niveau d'avant crise.

Figure 2 : Production industrielle (à

l'échelle du monde) - source : EICHENGREEN B., O'ROURKE K.

(2012)

Figure 3 : Volume des échanges (à

l'échelle du monde) - source : EICHENGREEN B., O'ROURKE K.

(2012)

Figure 4 : Marchés boursiers (à

l'échelle du monde) - source : EICHENGREEN B., O'ROURKE K.

(2012)

On peut donc conclure que même si la crise

financière de 2008 a semblé grave au début, voire aussi

profonde que lors de la Grande Dépression, elle a été

relativement courte. En effet, contrairement à 1929, les banques

centrales savaient ce qu'elles devaient faire, c'est à dire agir

rapidement et massivement pour éviter de s'enfoncer dans une crise trop

profonde. Cela semble avoir portéses fruits. Cependant, même si

la crise a été relativement courte dans les principaux pays

développés, elle ne l'a pas été en Europe.

2.2.3. Une crise de la dette souveraine a

pris le relais en zone euro

En 2013, soit cinq ans après l'éclatement de la

crise financière et économique mondiale, les Etats-Unis

affichaient une reprise franche avec une croissance soutenue, un niveau de

production dépassant même celui d'avant crise, un chômage en

forte baisse proche de son niveau naturel et des marchés financiers en

forte hausse.

A l'inverse, la zone euro s'était engouffrée

dans une crise longue et profonde avec la survenue depuis d'une nouvelle

crise : la crise de la dette souveraine. Le point de départ de

cette crise provient de révélations sur un énorme

déficit fiscal en Grèce, suite aux élections et à

la formation d'un nouveau gouvernement en Octobre 2009. Alors que la

Grèce ne représente que 2% du PIB de la zone euro, le

« petit » problème fiscal de la Grèce s'est

transformé en crise systémique pour l'ensemble de la zone euro,

menaçant alors même l'existence et la viabilité à

long terme de sa construction.

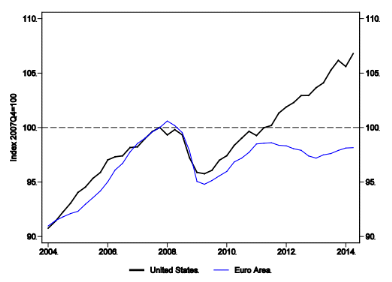

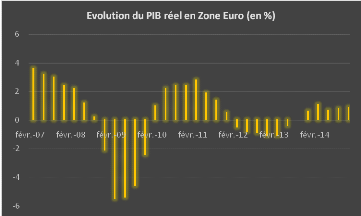

Figure 5 : PIB réel Etats-Unis vs Zone euro

(4ème trimestre 2007 = 100) - Source : ORPHANIDES A. (2014)

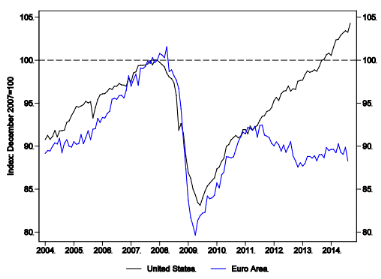

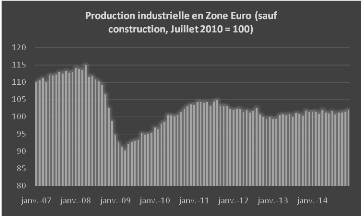

Figure 6 : Production industrielle Etats-Unis vs Zone euro

(4ème trimestre 2007 = 100) - Source : ORPHANIDES A. (2014)

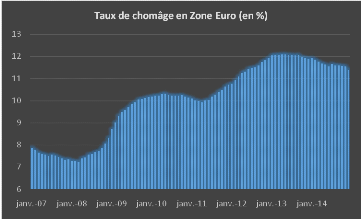

En décembre 2014, la zone euro n'annonçait

toujours pas de reprise franche (cf. Annexe 1) avec une croissance du PIB

faible (0,9%), une production industrielle toujours bien en dessous du niveau

d'avant crise, un taux de chômage élevé (11,4%) et

même une inflation négative (-0,2%).

Bien que la BCE ne soit pas seule responsable de cette

situation, nous allons voir, dans la prochaine partie, qu'elle a fait l'objet,

ces dernières années, de nombreuses critiques. Au regard de ces

critiques, la BCE semble donc avoir sa part de responsabilité dans cet

échec.

3. La BCE a sa part de

responsabilité dans cet échec

La gestion de la crise financière puis de la crise de

la dette souveraine par la BCE est critiquable en de nombreux points. L'analyse

des actions de la BCE prouve qu'elle s'est trop focalisée sur l'objectif

de stabilité des prix au détriment des autres objectifs

(croissance et stabilité financière). Plus

précisément, la BCE ne semble pas avoir pris pleine mesure de la

crise ce qui l'a conduite à afficher un manque de volontarisme certain

dans ses actions jusqu'à mettre en doute l'intégrité de la

zone euro. Elle avait pourtant les cartes en main pour réussir.

3.1. La BCE avait les cartes en main

Les leçons tirées des précédentes

crises (Grande Dépression des années 1930 et Japon à la

fin des années 1990) rendaient la BCE non ignorante sur ce qu'elle avait

à faire une fois la crise produite. En effet, toutes ces crises

passées pouvaient aider, d'autant plus qu'elle disposait de plus

d'instruments à sa disposition que la Fed.

3.1.1. Elle pouvait s'appuyer sur les

expériences du passé

Dès 1930, soit quelques mois après le krach

boursier de 1929, Keynes alertait les banques centrales concernant les

mentalités et les idées de leurs décideurs qui pouvaient

empêcher la mise en place des mesures appropriées et ainsi

empêcher la reprise économique à la suite d'un krach.

Keynes affirmait alors que le quantitative easing

représentait, une fois atteint la frontière du taux zéro,

l'unique solution à une politique monétaire expansive :

« The Bank of England and the Federal Reserve Board (...) should

pursue bank-rate policy and open-market operations `a outrance' (...) that is

to say, they should combine to maintain a very low level of the short-term

interest rate of interest, and buy long-dates securities (...) until the

short-term market is saturated . » (Keynes, 1930, p.386). Selon

Keynes, en achetant des obligations d'état et donc en augmentant leur

bilan, les banques centrales sont capables de relancer l'économie, et ce

sans limite. Ses préoccupations ne concernaient donc pas

l'efficacité d'une telle mesure mais la potentielle réticence des

décideurs à la mettre en oeuvre : « I repeat that

the greatest evil of the moment and the greatest danger to economic progress in

the near future are to be found in the willingness of the Central Banks of the

world to allow the market-rate of interest to fall fast enough »

(Keynes, 1930, p.207). Au début des années 1930, les banques

centrales n'ont pas suivi la démarche de Keynes ce qui a donné

lieu à la « Grande Depression ».

De plus, Ben Bernanke, avant de devenir gouverneur de la Fed

avait montré que la passivité de la Fed lors de la crise de 1929

avait grandement contribué à la gravité et à la

durée de la dépression qui avait suivi.

Le Japon a fait la même erreur durant les années

1990. La banque du Japon a, à plusieurs reprises, assoupli sa politique

monétaire jusqu'à obtenir des taux d'intérêt

à court terme à zéro, sans jamais obtenir de signes de

reprise ou d'inflation. La Banque du Japon a préféré se

concentrer sur les taux d'intérêt de court terme plutôt que

de continuer sa politique monétaire expansionniste ce que lui ont

reprocher des économistes comme Milton Friedman et Allan Meltzer en lui

suggérant de s'engager dans un assouplissement quantitatif afin

d'éviter la poursuite de la stagnation : « There is no

limit to the extent to which the Bank of Japan can increase the money supply if

it wished to do so. Higher monetary growth will have the same effect as always.

After a year or so, the economy will expand more rapidly ; output will

grow ; and after another delay, inflation will increase

moderately » (Friedman, 1997). La Banque du Japon a adopté des

politiques d'assouplissement quantitatif, mais trop tardivement, ce qui a

donné lieu à ce que l'on appelle « the Japanese lost

decade ».

3.1.2. Elle semblait plus avantagée

que la Fed concernant les instruments à sa disposition

La passivité de la BCE est d'autant plus surprenante

que la BCE paraissait sur certains points mieux armée que la Fed. Ainsi,

comme le rappelle Rafael Repullo (2010), la BCE disposait au départ de

plus d'instruments appropriés à une situation de crise :

· Le nombre de contreparties était plus important

pour la BCE que pour la Fed. Lorsque le marché monétaire et

interbancaire est tombé en panne, il était ainsi beaucoup plus

facile pour la BCE de fournir les banques en liquidités. Les banques

pouvaient directement s'adresser à la BCE, ce qui n'était pas le

cas avec la Fed.

· La liste des collatéraux exigibles était

beaucoup plus large à la BCE qu'à la Fed. La liste des

collatéraux acceptés par la BCE avait été

construite sur une base extrêmement large pour satisfaire aux exigences

de tous les pays membres contrairement à la liste des collatéraux

exigibles de la Fed qui était beaucoup plus restreinte (essentiellement

des bons du trésor américain). La Fed s'est rapidement

heurtée à une situation de

« sécheresse » des collatéraux exigibles chez

ses contreparties, ce qui l'empêchait d'injecter les liquidités

nécessaires dans le système. Elle a du progressivement

élargir sa liste de collatéraux exigibles ce qui a demandé

du temps.

· La BCE offrait une rémunération sur les

dépôts des banques auprès de la banque centrale avant la

crise contrairement à la Fed.

Sur chacun de ces points, la Fed a dû innover en imitant

la BCE. Au début de la crise, la BCE semblait donc mieux armée

que sa consoeur américaine. Malgré cela, la BCE a, pour beaucoup,

menée une politique monétaire trop timorée et pas assez

accommodante au regard de la gravité de la crise.

3.2. Le maintien du principe de séparation prouve que

la BCE s'est focalisée sur l'objectif de stabilité des prix au

détriment de la croissance

La BCE a fait l'erreur de se conformer au principe de

séparation, séparation entre politique des taux et politique de

liquidité. Jean-Claude Trichet au moment de son départ de la BCE

en Octobre 2011 avait rappelé l'importance accordée à ce

principe tout au long de sa présidence : « Pour sa part,

depuis l'apparition des turbulences financières le 9 août 2007, le

Conseil des gouverneurs de la BCE a agi en appliquant un « principe de

séparation ». Il a distingué les mesures «

conventionnelles » - à savoir le pilotage des taux

d'intérêt en vue d'assurer la stabilité des prix à

moyen terme - des mesures « non conventionnelles », destinées

à restaurer une meilleure transmission à l'économie de

notre politique de taux d'intérêt dans une période

marquée par des perturbations sur les marchés. (Extrait de

l'intervention de Jean-Claude Trichet, 19 Octobre 2011) ».

Or, l'atteinte du taux directeur plancher ou

« quasi » plancher aurait du très vite mettre un

terme au principe de séparation entre politique monétaire

conventionnelle et politique monétaire non conventionnelle. La BCE ne

pouvant plus jouer sur le prix de la monnaie (le taux d'intérêt)

aurait dû jouer sur sa quantité ; ce qu'elle a fait mais trop

tardivement ...

3.2.1. La politique

monétaire conventionnelle de la BCE prouve qu'elle n'avait pas pris la

pleine mesure de la crise

Concernant la politique des taux directeurs, l'action de la

BCE s'est faite plus tardivement et de façon plus progressive que celle

de la banque centrale américaine (Fed) ou de la banque d'Angleterre

(Bank Of England).

Dès la fin de l'été 2007, la Fed a

engagé un desserrement à intervalle régulier de sa

politique monétaire jusqu'à atteindre rapidement la limite de 0%

en décembre 2008. La BOE a fait de même à l'automne 2007

pour atteindre 0,5% en mars 2009. La BCE a, quant à elle, attendu

jusqu'en septembre 2008, et d'être confrontée aux pires tensions

sur le marché interbancaire, suite à la faillite de Lehman

Brothers, pour amorcer le mouvement de baisse. Le principal taux directeur est

passé de 4,25% en Octobre 2008 à 1% Mai 2009.

Après la survenue de la crise, le choix de la BCE

était de protéger la zone euro de toute pression inflationniste.

La BCE a choisi de garder son taux directeur a 1% pendant très

longtemps, taux qu'elle considérait alors comme un taux plancher, pour

deux raisons : un risque de déflation peu élevé dans

la zone euro et un risque de paralysie du marché monétaire. En

maintenant un taux relativement élevé, par rapport aux autres

taux directeurs des autres banques centrales, la BCE entendait alors assurer sa

crédibilité et protéger la zone euro des pressions

inflationnistes.

Jusqu'en septembre 2008, la BCE a donc fourni des

liquidités aux banques sans abaisser ses taux ce qui prouve qu'elle

n'avait pas pris conscience de la gravité de la crise.

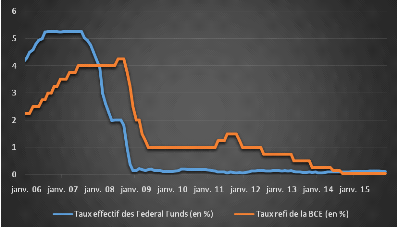

Figure 7 : Taux directeurs BCE vs Fed - Sources : BCE,

Fed

Le taux de 1% n'est franchi qu'à partir de juillet 2012

avec des baisses successives de 25 points de base en juillet 2012, en mai et en

novembre 2013 ; de 10 points de base en juin et en septembre 2014.

Plus surprenant, la BCE a même augmenté ses taux

directeurs à trois reprises en juillet 2008, en avril 2011 et en juillet

2011. A chaque fois, l'objectif quantifié d'inflation de 2% était

dépassé. En signalant une politique moins accommodante, il

s'agissait pour la BCE de garantir la stabilité des prix dans un

contexte de hausse des prix des matières premières. La BCE

considérait alors ces chocs, dus à une augmentation de la demande

des pays émergents, comme non transitoires et s'inscrivant dans un

mouvement d'augmentation durable des prix des matières premières.

Pour Christian Bordes (2013), il ne fait guère de doute que

« ces relèvements de taux se sont avérés peu

judicieux, et que dans chaque cas, la BCE a dû très vite faire

machine arrière ». En effet, les périodes

succédant à ces hausses de taux ont été

marquées par des périodes de baisses prolongées de

l'inflation ; l'inflation tombant même en territoire négatif

en mai 2009 et en décembre 2014.

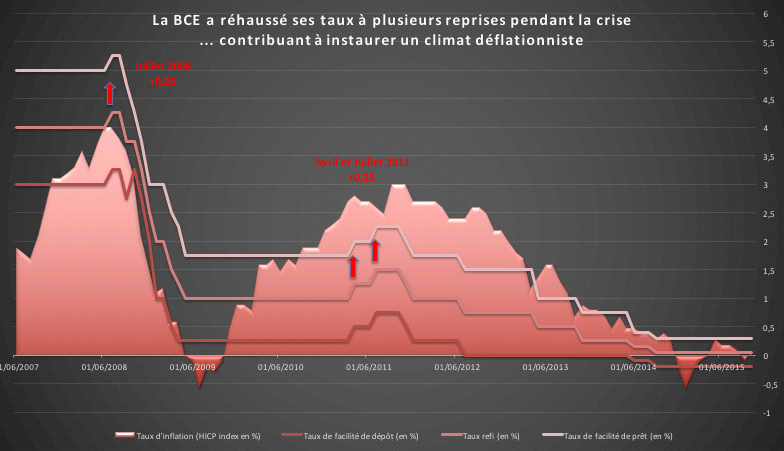

Figure 8 : Principaux taux directeurs de la BCE et taux

d'inflation - Sources : BCE, Eurostat

Cette politique privilégiant la stabilité

monétaire s'est faite au dépens de la croissance. La politique de

soutien à l'économie prise rapidement par la Fed a permis elle,

une reprise importante de l'activité, bien que les situations ne soient

pas directement comparables (importance des marchés financiers dans le

financement de l'économie américaine, plus grande

flexibilité du marché du travail, etc...).

3.2.2. Les mesures

non conventionnelles de la BCE traduisent un manque de volontarisme certain

Suivant le principe de séparation, les actions non

conventionnelles sont très longtemps venues en complément des

actions conventionnelles. Leur rôle était alors de restaurer les

canaux de transmission traditionnels de la politique monétaire.

Détériorés par la crise, cela devait leur permettre de

pouvoir rester efficaces.

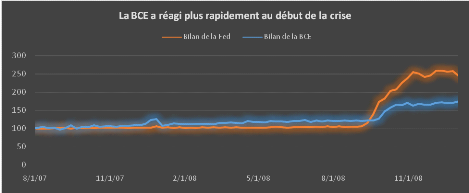

Il faut noter que, paradoxalement, durant la période

qui précède la chute de Lehman Brothers, le bilan de la BCE avait

augmenté plus rapidement que celui de la Fed, comme si la BCE avait pris

conscience plus tôt de l'existence d'une menace. La situation s'inverse

en septembre 2008 : les interventions de la Fed devenant massives et non

stérilisées.

Figure 9 et 10 : Tailles des bilans de la BCE et de la Fed

(Base 100 : 01/08/2007) - Sources : BCE, Eurostat

Au début de la crise, la BCE n'a fait qu'étendre

ses procédures et techniques de refinancement des banques. Tout en

continuant ses opérations principales de refinancement classiques

(« MRO » ou main refinancing operation) d'une durée

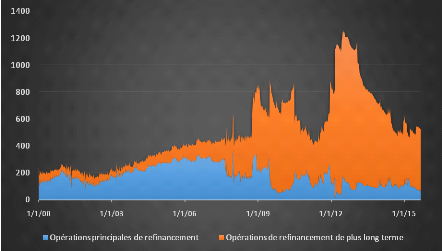

d'une semaine, elle a adopté des opérations de refinancement

supplémentaire de long terme11(*) (cf. Annexe 2) d'une durée de trois mois, six

mois (mars 2008) puis un an (mai 2009).

En étendant la maturité de ses interventions, la

BCE permettait aux banques de s'assurer contre la duration et le risque de

rollover et ainsi contre un risque de désendettement trop rapide.

A partir d'octobre 2010, la BCE finance les banques de

façon illimitée, avec l'assurance que la totalité des

soumissions soit servie (procédure de « full

allotment »). La BCE a aussi repassé ses appels d'offre

à taux fixe. La liste des collatéraux est progressivement

élargie aux actifs moins bien notés (sauf ABS) et aux actifs non

libellés en euros. La BCE réduit aussi le corridor des

facilités permanentes de 200 à 100 points de base.

En se concentrant sur la fourniture de liquidité aux

banques, l'objectif prioritaire était alors de rétablir le bon

fonctionnement du mécanisme de crédit dans un marché

interbancaire complétement bloqué. Le but était de contrer

un ralentissement du crédit et d'éviter une panique bancaire

généralisée voire un effondrement du système

bancaire. En refinançant les banques, la BCE joue son rôle de

préteur en dernier ressort pour les banques et rassure les

marchés via les effets de confiance et de signalisation. La BCE prouve

sa détermination à garantir des conditions

« normales » d'accès à la liquidité

pour le système bancaire.

Cependant, cela masquait des interventions

stérilisées comme le rappelle Charles Wyzplozs. La BCE a toujours

fait le choix de stériliser ses opérations : après avoir

octroyer des liquidités, la BCE proposait aux banques de replacer ces

liquidités obtenues sous la forme de « reprises de

liquidités en blanc ». Le choix de stériliser ses

opérations s'explique par l'interdiction de mener la moindre politique

susceptible de provoquer des tensions inflationnistes. Cette obligation fait

référence au lien traditionnel, entre croissance monétaire

et inflation, développé dans la théorie quantitative de la

monnaie (Irving Fisher)12(*) et repris par les monétaristes, dont

Jean-Claude Trichet. Or avec la crise, le multiplicateur était quasiment

nul et la vélocité de la monnaie avait brutalement chuté

(théorie des nouveaux keynésien). Les opérations

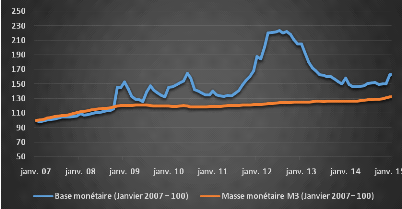

stérilisées avaient pour conséquence d'augmenter la base

monétaire (le bilan de la BCE) mais pas de façon

équivalente la masse monétaire en circulation (ou M3). En effet,

cette dernière dépend de ce que les banques font des

liquidités obtenues : elles peuvent utiliser ces liquidités

pour octroyer des crédits (la masse monétaire augmente) ou elles

peuvent conserver ces liquidités auprès de la banque centrale (la

masse monétaire n'augmente pas). Or pendant la crise, les banques n'ont

pas joué le jeu pour des raisons de sécurité. Elles ont

emprunté des liquidités à la BCE mais ne les ont pas

utilisées pour accorder plus de crédits aux secteurs non

bancaires. Les larges injections de la BCE dans le système bancaire ne

pouvaient donc qu'avoir un impact très limité sur l'inflation

puisqu'elles n'augmentaient pas assez la masse monétaire.

Figure 11 : Base monétaire et masse monétaire

en zone euro - Sources : BCE, Eurostat

Ainsi,le fait defournir de la liquidité de

manière illimitéeaux banques peut ne pas être suffisant

pour remédier à l'intermédiation financière

privée. Les banques peuvent ne pas être enclin à

prêter ce qui réduit la portée des actions de la BCE. Dans

son audition au Parlement européen en mars 2015, Mario Draghi

reconnaissait que les politiques monétaires non conventionnelles

menées jusqu'ici avaient été trop dépendantes de la

volonté des banques de redistribuer la liquidité aux agents non

financiers.

Au contraire, la Fed a cherché, via ses programmes

d'achats d'actifs, à relancer la liquidité des segments de

marchés paralysés par la crise comme le rappelle J.

Couppey-Soubeyran(2012). Cependant, cette différence de stratégie

peut s'expliquer par le poids important des banques dans le financement des

économies de la zone euro : en zone euro 75% du financement de

l'économie est réalisé par les banques, contre 25% aux

Etats-Unis.

En comparaison de ceux de la Fed, les montants des programmes

d'achats d'actifs lancés par la BCE apparaissent bien frêles : 60

milliards d'euros pour le programme CBPP1 (Covered Bonds Purchase Programme),

40 milliards d'euros pour le programme CBPP2 (Covered Bonds Purchase

Programme), 210 milliards d'euros pour le programme SMP (Securities Market

Programme) contre 4500 milliards de dollars cumulés pour les trois

Quantitative Easing américains.

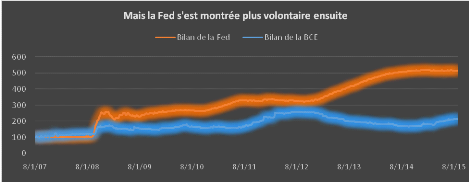

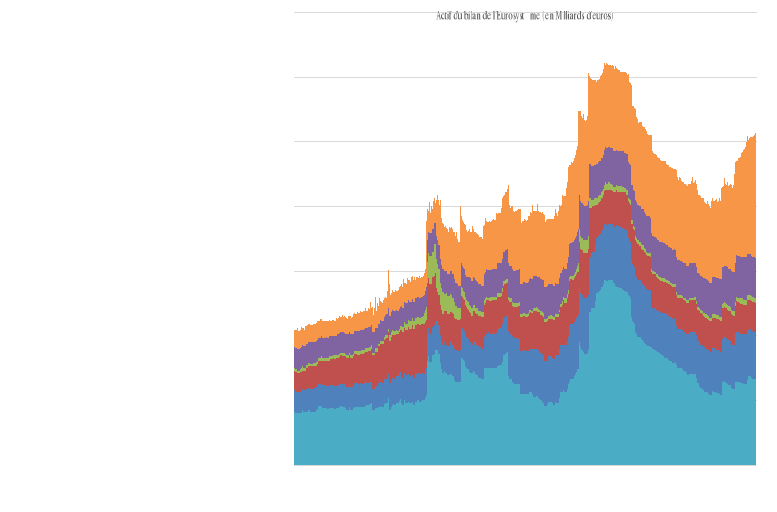

Plus surprenant, au lieu d'une expansion constante du bilan

(comme la Fed), ou de son maintien à un niveau élevé

(comme la BOE), la BCE a même laissé son bilan se

dégonfler, à partir de janvier 2013, en autorisant les banques

à rembourser avec anticipation les emprunts contractés lors des

opérations de refinancement de long terme. La conséquence a

été une diminution de la taille du bilan de la BCE jusqu'à

atteindre moins de 2000 milliards d'euros en septembre 2014 (cf. Annexe 3).

L'étude des taux directeurs, de la taille et de la

composition des bilans montre de manière évidente un certain

attentisme de la part de la BCE. La Fed, au contraire, a affiché un plus

grand volontarisme et une plus grande force d'innovation dans sa gestion de

crise.

3.3. La BCE n'a pas réussi à assurer la

stabilité financière dans la zone euro et a mis en doute

l'intégrité de la zone euro

Les banques centrales, dont la BCE, ont leur part de

responsabilité dans la crise financière et économique dans

le sens où elles n'ont pas réussi à assurer la

stabilité financière. Il est important qu'elles accordent plus

d'importance à la supervision macro-prudentielle pour éviter

d'avoir à agir après que le mal soit fait.

La BCE a aussisa part de responsabilité dans la crise

de la dette souveraine car elle a trop longtemps refusé son rôle

de prêteur en dernier ressort pour les Etats, mettant en doute

l'intégrité même de la zone euro.

3.3.1. La BCE doit

accorder plus d'importance à la stabilité financière et

à la supervision macro-prudentielle

Au cours de leur histoire, les banques centrales avaient

jusqu'alors toujours assuré un double mandat : le mandat de

stabilité monétaire et le mandat de stabilité

financière. Mais, depuis la fin des années 1980, les banques

centrales avaient préféré mettre l'accent sur l'objectif

de stabilité monétaire, au détriment de celui de la

stabilité financière. Les banques centrales avaient

progressivement abandonné toute tâche de contrôle

prudentielle. Seule une minorité avait transféré ce

rôle à d'autres entités, comme l'Angleterre ou

l'Australie.

La stabilité financière ne fait donc pas partie

des objectifs prioritaires de la BCE. Pourtant, le projet sur les statuts du

SEBC, publié en novembre 1990 par le Comité des gouverneurs des

banques centrales de la communauté européenne, incluait la

surveillance prudentielle parmi les missions fondamentales du SEBC. Mais,

l'opposition de certains pays (notamment l'Allemagne) à une telle

inclusion a donné lieu à une version finale ne faisant

référence à la surveillance prudentielle que d'une

manière limitée, comme une tâche non fondamentale.

Avant la crise, l'attention portée à la

stabilité financière était alors secondaire en vertu du

principe de séparation entre politique de stabilité

monétaire et politique de stabilité financière : les

banques centrales, dont la BCE, ne devaient réagir aux tensions

financières que si celles-ci constituaient une menace

avérée pour la stabilité des prix. Les banques centrales

se sentaient d'autant moins investies dans la lutte contre les

phénomènes d'instabilité financière, comme les

bulles spéculatives, qu'il leur semblait possible de nettoyer les

dégâts après coup, telles des pompiers (« clean

up afterwards »). La stabilité des prix était alors

censée favoriser la stabilité financière.

Mais, la crise a démontré le danger du principe

de séparation : la stabilité monétaire ne garantit

pas la stabilité financière. Et comme l'illustre les travaux de

Claudio Borio, la stabilité monétaire, renforcée par la

crédibilité des banques centrales, a même pu favoriser

l'instabilité financière (« paradoxe de la

crédibilité »). En effet, les taux

d'intérêt bas des années 2000 ont incité un grand

nombre d'agents économiques, principalement les banques, à

prendre des risques excessifs.

Considérant l'implication de la stabilité

financière pour la stabilité des prix, il est donc important que

les banques centrales accordent dorénavant à la stabilité

financière une importance aussi grande qu'à la stabilité

monétaire.

Comme le souligne Rosa M. Lastra (2012), la relative

simplicité de la politique monétaire de la BCE - un but

(stabilité des prix) et un instrument (le taux d'intérêt) -

contraste avec la complexité de la politique de stabilité

financière - un but (la stabilité financière) et une

multiplicité d'instruments (supervision, régulation, management

de crise, prêteur en dernier ressort,...).

Tout le monde s'accorde à dire que l'instrument du taux

d'intérêt n'est pas le bon instrument à affecter à

l'objectif de stabilité financière. La règle de Tinbergen,

énoncée en 1952, est là pour nous le rappeler :

« il faut au moins autant d'instruments que d'objectifs ».

Une simulation réalisée par les économistes de la Banque

d'Angleterre en 2009 l'illustre bien : en période d'instabilité

financière, il aurait fallu porter le taux directeur à un niveau

de l'ordre de 19 % en 2007. Autant dire que cela ne serait pas soutenable pour

l'économie réelle des pays développés. La

stabilité financière doit donc mobiliser d'autres instruments que

le taux d'intérêt. Cependant, la banque centrale ne peut pas

ignorer les effets de son taux directeur sur la prise de risque des banques et

des investisseurs.

Aussi, la stabilité financière ne peut plus

entièrement reposer sur la supervision micro prudentielle (Bâle 1,

Bâle 2 et Bâle 3) dont la mission est la supervision des

institutions financières au jour le jour. La nécessité

d'une supervision macro prudentielle fait aujourd'hui consensus.

La supervision macro-prudentielle est l'analyse des tendances

et des déséquilibres dans le système financier et la

détection des risques que ces tendances peuvent représenter pour

les institutions financières et l'économie. L'objectif de la

surveillance macro prudentielle est la sécurité du système

financier et économique dans son ensemble et la prévention du

risque systémique. Des agrégats monétaires et du

crédit (créations excessives de crédits dans un pays

membre par exemple) peuvent fournir des informations utiles à cet

égard.

La coordination passe aussi par l'existence d'un

mécanisme de support financier. Le mécanisme européen de

stabilité (MES), qui a remplacé le fonds européen de

stabilité financière (FESF), est « une bonne

idée et une étape significative vers la construction d'une Europe

intégrée » (Peirce et al, 2011). Mais, en introduisant

toutes sortes de restrictions et de conditions, le mécanisme

européen de stabilité a été transformé en

une institution qui a très peu de chance de produire plus de

stabilité dans la zone euro (De Grauwe, 2011).

3.3.2. La BCE n'a

pas réussi à isoler la crise grecque et a mis en doute

l'intégrité de la zone euro

Certes, avant la crise, la zone euro était une zone

hétérogène en termes de croissance, d'inflation et de

compétitivité entre le « coeur » de

l'Europe13(*)et les zones

« périphériques »14(*) (cf. Annexe 4).

Comme le révèle Charles Wyplosz(2014), le

véritable problème a été le nombre de pays ayant

échoué à remplir les obligations et les exigences d'une

union monétaire. La crise financière n'aurait fait que

révéler ces problèmes existants.

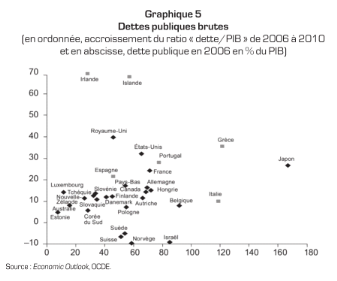

En effet, c'est parmi les pays de la zone euro que se

concentraient les dettes publiques les plus élevées et que ces

dettes y ont augmenté le plus rapidement. Le graphique ci-dessous

présente le ratio d'endettement public (dette/PIB) en 2006 et

l'augmentation de ce ratio d'endettement public entre 2006 et 2010.

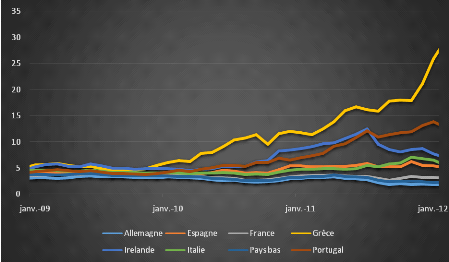

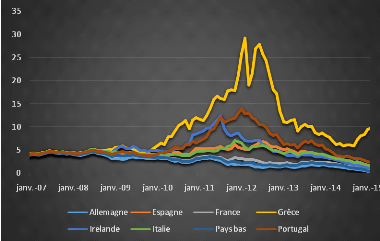

Figure 12 : Dettes publiques brutes - Sources : WYPLOSZ C.

(01/2014)

La situation est d'autant plus précaire pour un pays

qu'il se situe au nord-est. C'est le cas notamment de la Grèce, du

Portugal et de l'Italie. Ces pays ont profité de taux extrêmement

bas, nés de la mise en place de l'euro et d'une réduction massive

des écarts de taux (cf. Annexe 5), pour réaliser des

dépenses publiques trop importantes.

Ces pays auraient dû profiter des taux bas pour

réduire leur endettement d'autant plus qu'ils faisaient face à

une perte de compétitivité internationale. Ceux-ci n'ont pas

respecté la condition nécessaire de solvabilité15(*).

Ces pays étaient donc en position de faiblesse au

début de la crise financière. Mais cette explication n'est pas

suffisante puisque, comme le rappelle Paul De Grauwe (2012), l'Espagne

possédait un ratio d'endettement équivalent à celui du

Royaume-Uni avant la crise financière (autour de 40% du PIB) et

l'augmentation de ce ratio pendant la crise y a même été

moins forte en Espagne (+22% entre 2006 et 2010) qu'au Royaume-Uni (+40% sur la

même période). Pourtant, les marchés financiers ont

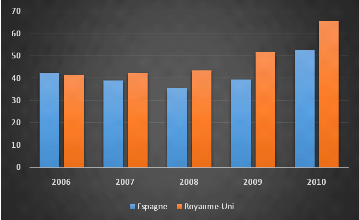

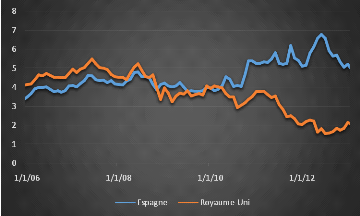

sanctionné bien plus fortement l'Espagne que le Royaume-Unis, comme le

prouvent les deux graphiques ci-dessous.

Figure 13 : Ratio d'endettement (dettes publiques/PIB) -

Sources : Eurostat

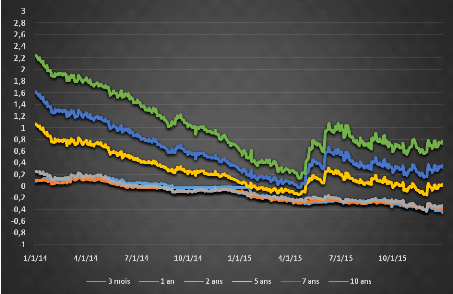

Figure 14 : Taux d'emprunt à 10 ans - Sources :

Eurostat

L'explication finale est donnée par Paul De Grauwe

(2012) : le marché des dettes publiques est plus vulnérable

dans une union monétaire car les gouvernements nationaux émettent

de la dette dans une monnaie qu'ils ne contrôlent pas. Il en

résulte qu'ils ne peuvent pas garantir aux détenteurs de ces

dettes qu'ils auront toujours les liquidités nécessaires pour les

rembourser au moment de l'échéance. A l'inverse, les pays

n'appartenant pas à une zone monétaire gardent le contrôle

de la monnaie dans laquelle ils émettent leur dette ce qui leur permet

de toujours pouvoir garantir le remboursement de leur dette. De ce fait, ces

derniers ne peuvent pas être contraints facilement par les marchés

financiers à faire défaut.

Dans le cas de la zone euro, la BCE doit offrir une telle

garantie. En son absence, le risque est que les problèmes de

solvabilité d'un pays entrainent les autres pays dans une crise de

liquidité puis de solvabilité. En effet, les problèmes de

solvabilité d'un pays entrainent les détenteurs d'obligations

à craindre le pire dans les autres marchés des obligations

d'état et donc à vendre pour s'assurer d'avoir de la

liquidité. Ensuite, la hausse des taux sur les obligations transforme

alors la crise de liquidité en crise de solvabilité.

Lorsqu'un pays a une dette publique élevée,

comme c'était le cas pour la Grèce, les marchés financiers

s'attendent à ce qu'en cas de besoin urgent la banque centrale fournisse

le financement nécessaire pour éviter un défaut

immédiat. Le problème c'est que la BCE n'a pas voulu prendre ses

responsabilités de prêteur en dernier ressort comme elle l'avait

fait pour les banques deux ans plus tôt.

La BCE a avancé plusieurs raisons. Sur le plan

légal, la BCE ne pouvait pas financer les déficits et acheter de

la dette sur le marché primaire. Cela ne l'empêchait pas d'acheter

de la dette sur le marché secondaire, comme elle l'a fait plus tard. Sur

le plan de sa mission, l'objectif principal est d'assurer la stabilité

des prix. C'est vrai mais elle doit aussi « apporter son soutien aux

politiques économiques dans l'Union » (article 127du

traité sur le fonctionnement de l'Union européenne). Sur le plan

économique, la BCE a évoqué le lien entre croissance

monétaire et inflation pour rejeter son intervention (approche

monétariste). Or en période de crise, le multiplicateur

était quasi nul et la vélocité de la monnaie avait

brutalement chuté. Sur le plan politique, l'hostilité du

gouvernement allemand semble avoir grandement influencé cette

décision : une intervention de grande ampleur de la BCE induirait

un risque d'aléa moral et donc des transferts potentiels entre

contribuables de différents pays.

Cet attentisme de la part de la BCEa grandement

contribué à l'aggravation de la crise de la dette souveraine et

à sapropagationau reste de la zone euro.

Figure 15 : Taux d'intérêts des dettes

publiques à 10 ans - Source : BCE

Le choix fait par la BCE d'abandonner son rôle de

préteur en dernier ressort pour le marché des obligations d'Etats

a obligé les membres de la zone euro à créer deux fonds de

stabilité : le Fonds de stabilisation financière

européen (FSFE) en mai 2010, remplacé par le Mécanisme

européen de stabilité (MES), un fonds permanent, en septembre

2012. Ces deux fonds n'ont eu que très peu de répercutions

positives à cause du faible montant disponible (500 Md€ pour 3000

Md€ de dettes publiques « suspectes ») et de leur mise

en place tardive.

4. L'interventionnisme assumé par

la BCE était attendu, mais a-t-il été suffisant pour

annoncer une reprise en 2016 ?

En novembre 2011, Mario Draghi remplace Jean-Claude Trichet

à la tête de la BCE. Cela marque un changement radical de

stratégie pour la BCE. Du monétariste et attentiste Jean-Claude

Trichet au néo-keynésien et volontariste Mario Draghi, le

changement est radical pour la BCE.

Mais cela ne semble pas suffire : les indicateurs ne sont

toujours pas aux niveaux attendus, des raisons nous amènent à

penser que le quantitative esaing ne pourra pas inverser la tendance et qu'il

peut même devenir un outil risqué.

4.1. La BCE, avec l'arrivée de Draghi, s'engage dans

une politique plus volontariste

Mario Draghi ne manque pas de volontarisme : il a

réussi à rassurer le marché de la dette avec le programme

OMT ; des efforts en terme de communication et de transparence ont

été faits et il a lancé un quantitative easing en mars

2015 face à des tensions déflationnistes toujours plus fortes.

4.1.1. Avec le

programme OMT, la BCE a rassuré le marché de la dette et

préservé l'intégrité de la zone euro

Le programme OMT (Open Market Transactions) adopté en

septembre 2012 met fin au programme SMP (Security Market Program) pour lequel

la BCE a accumulé 210 milliards d'euros d'obligations souveraines

d'Etats du sud de la zone euro.

Ce nouvel instrument permet à la BCE d'acheter sans

limitation des obligations, d'une maturité d'un à trois ans,

émises par un ou des Etats membres de la zone euro sur les

marchés secondaires.

L'objectif de l'OMT est de continuer à réduire

les primes de risque sur les dettes souveraines des pays en difficultés

et ainsi d'alléger leur fardeau de la dette.

Ce programme n'a jamais été utilisé. Il

n'a donc pas eu d'incidence sur le bilan de la BCE. Mais, grâce à

son caractère illimité, il a contribué à la

stabilisation de la zone euro. La détente sur les marchés des

dettes souveraines a été nette, immédiate et très

significative.

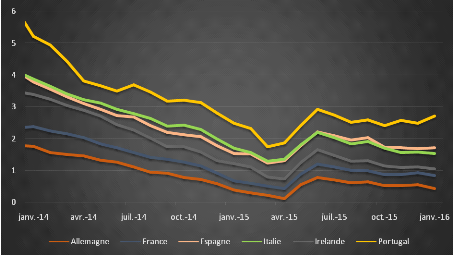

Figure 16 : Taux d'intérêts des dettes

publiques à 10 ans (en %) - Sources : BCE

4.1.2. La BCE a

fait des progrès en terme de transparence et de communication

La BCE, sous la présidence de Mario Draghi, a fait des

efforts substantiels en terme de communication, et plus

généralement de transparence, ce qui a permis de renforcer sa

crédibilité.

Des politiques de forward guidance, ou guidage prospectif, par

les banques centrales ont été de plus en plus utilisées au

cours de la crise. Cela consiste à communiquer en amont aux agents

l'orientation future de la politique monétaire, c'est à dire le

niveau des taux d'intérêts directeurs futurs. Les banques

centrales espèrent alors que les marchés s'ancreront sur ces

annonces et ainsi obtenir un aplatissement de la courbe des taux, en

réduisant l'incertitude sur le sentier des taux d'intérêt

directeurs futurs. Cette idée a été introduite par Krugman

(1998) à la fin des années 1990, alors que le Japon était

dans une situation de déflation et de trappe à la

liquidité (cf. Annexe 6). Krugman affirmait alors que les banques

centrales pouvaient agir sur l'économie même avec des taux

plancher, en arrivant à convaincre le public qu'elles poursuivraient une

politique plus inflationniste que prévu après la reprise

économique16(*).

La BCE n'a introduit cet outil que depuis juillet 2013. Mario

Draghi déclarait alors : « The Governing Counsel expects the

key ECB rates to remain at present or lower levels for an extended period of

time ». Cette annonce marquait alors une rupture avec Jean-Claude

Trichet, prédécesseur de Mario Draghi, qui avait toujours

refusé de donner des indications sur les décisions à

venir, employant même souvent l'expression « We are never

pre-commited ».

La BCE a fait le choix d'utiliser une approche

« qualitative conditionnelle » : en même temps

qu'elle donne des indications sur sa politique de taux futurs, elle fournit une

description des conditions macroéconomiques pour lesquelles

l'orientation de cette politique monétaire sera poursuivie. Les autres

banques centrales (FED, BOE, BOJ) poursuivent, elles, des approches du type

« résultats », ce qui signifie que la forward

guidance est conditionnée à des variables économiques tels

que le niveau de chômage ou l'inflation. Par exemple, en décembre

2012, la Fed avait indiqué que ses taux directeurs ne remonteraient pas

tant que le taux de chômage serait au dessus de 6,5% et l'inflation en

dessous de 2%.

La forme de forward guidance choisie par la BCE amène

un problème d'incohérence temporelle puisque la BCE ne peut

pas s'engager à 100% dans ses décisions futures. En effet, il ne

sera jamais exclu que la BCE n'augmente pas ses taux en cas de retour à

l'inflation à un niveau supérieur à 2%, et ce dans le but

de préserver sa crédibilité à remplir son mandat de

stabilité des prix. Dans ce cas, les agents peuvent anticiper que les

taux pourront être relevés plus tard, ce qui réduit

l'efficacité de la forward guidance.

Cependant, la mise en place d'un programme d'achats d'actifs

peut palier à ce problème puisque les agents anticipent alors une

remontée des taux directeurs au minimum à la fin du programme

d'achats. Les agents ont alors des indications claires quand à

l'orientation future, ce qui rend la forward guidance et plus

généralement la politique monétaire de la BCE plus

crédible.

Dans un souci de transparence accrue, la BCE publie aussi

depuis février 2015 les comptes rendus (ou minutes) des réunions

du conseil des gouverneurs. Avant Mario Draghi, Jean-Claude Trichet

s'était toujours opposé à la publication des minutes, cela

par soucis d'unité et pour éviter de possibles pressions

exercées sur les gouverneurs des banques centrales nationales de la zone

euro. Le but des « minutes » est de permettre au public

d'avoir accès à un résumé des différentes

lignes argumentaires tenues par chacun des membres du conseil. Cependant, ni

les noms ni les votes des intervenants ne sont dévoilés,

contrairement aux Etats-Unis.

4.1.3. La BCE a

enfin lancé son quantitative easing

Depuis 2013, les problématiques de la BCE sont

redevenues plus traditionnelles : une croissance et une inflation trop

faibles dans la zone euro. Début novembre 2014, la BCE est même

alertée par l'OCDE17(*), qui préoccupé par la faiblesse de la

demande en zone euro, lui suggère de prendre des mesures

supplémentaires.

En juin et en septembre 2014, la BCE effectue alors des

opérations de refinancement à très long terme (TLTRO),

d'une durée de 4 ans. En améliorant les conditions d'accès

de refinancement pour les banques, la BCE espère continuer de stimuler

la création de crédit privé de la part des banques. Dans

le même temps, la BCE a continué de réduire ses taux

directeurs ; le taux de facilité de dépôt passant

même négatif18(*).

Lors de sa réunion du 22 janvier 2015, la BCE choisit

de lancer un programme étendu d'achats d'actifs, plus connu sous le nom

de quantitative easing. Celui-ci englobe les programmes de rachats de dettes

privés - covered bonds (CBPP3) et d'ABS (ABSPP) déjà

initiés en octobre 2014 et en novembre 2014 - ainsi que de nouveaux

rachats de titres publics libellés en euros, de bonne qualité

(investment grade) et émis par les gouvernements, les agences de zone

euro et les institutions européennes.

Plusieurs raisons peuvent expliquer la décision de la

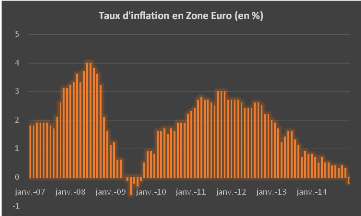

BCE de lancer un QE. Tout d'abord, l'inflation dans la zone euro chute depuis

fin 2011 et est même repassée en dessous de zéro

à la fin de 2014. La généralisation de la déflation

qui concerne même l'Allemagne depuis janvier 2015, a affaibli la position

des pays du nord de la zone euro, jusqu'ici hostiles au rachat de titres

souverains. L'objectif du QE est alors d'éviter que la déflation

s'installe durablement.

Figure 17 : Taux d'inflation en zone euro (en %) -

Source : BCE

Ensuite, cela marque un changement de stratégie pour la

BCE. Jusqu'à maintenant, les actions non conventionnelles étaient

venues en complément des actions conventionnelles. Leur rôle

était de restaurer les canaux de transmission de ces dernières

pour qu'elles puissent rester efficaces. La BCE s'est pendant très

longtemps refusée à abaisser ses taux directeurs au niveau

zéro, surement pour éviter d'avoir à mettre en place de

nouveaux outils plus accommodants. Or l'atteinte du taux plancher a mis un

terme au principe de séparation. L'adoption de mesures quantitatives

susceptibles d'accroitre la taille et de modifier la composition du bilan de la

BCE constituait alors le seul outil efficace à l'atteinte du taux

plancher. En effet, la BCE ne pouvait plus jouer sur le prix de la monnaie (le

taux d'intérêt) mais seulement sur sa quantité. Le QE

devient alors un véritable outil pour contrer la déflation dans

le but d'assurer l'objectif final de stabilité des prix de la BCE.

Enfin, dans son audition au Parlement européen en mars

2015, Mario Draghi reconnaissait que les politiques monétaires non

conventionnelles menées jusqu'ici avaient été trop

dépendantes de la volonté des banques de redistribuer la

liquidité aux agents non financiers. En zone euro, 75% du financement de

l'économie est réalisé par les banques (contre 40% aux

Etats-Unis), ce qui peut réduire considérablement

l'efficacité de ces mesures si les banques ne jouent pas le jeu ou si

les agents ne sont pas demandeurs de crédits. Le quantitative easing

permet alors une diversification des canaux de transmission à

l'économie réelle.

Enfin, le fait que la BCE achète massivement des dettes

souveraines ne lui fera pas perdre en crédibilité. Le premier

risque pour la crédibilité de la BCE est bien le risque de ne pas

arriver à atteindre son objectif d'inflation. La BCE doit donc essayer

de trouver le juste équilibre entre le risque de perdre en

indépendance et le risque de ne pas remplir son mandat en raison des

limites imposées à son propre programme d'assouplissement

monétaire.

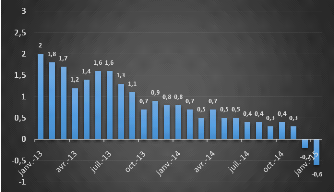

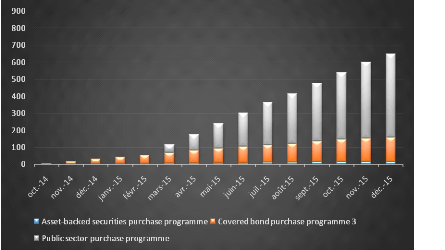

Dans son programme initial, la BCE promet d'acheter 60

milliards d'euros d'actifs supplémentaires par mois entre mars 2015 et

septembre 201619(*), soit

1140 milliards d'euros au total. Mario Draghi a rajouté que le plan se

poursuivra jusqu'à « constater un ajustement durable de la

trajectoire d'inflation conforme à l'objectif d'atteindre des taux

d'inflation inférieurs mais proches de 2% à moyen

terme ». En ajoutant une dimension quantitative à sa

communication, la BCE signale qu'un volume important d'achat d'actifs serait

important pour obtenir un effet significatif sur l'inflation. Le QE

représente une augmentation considérable du bilan de la BCE

d'environ 50% mais cette augmentation du bilan de 1140 milliards d'euros ne

consiste qu'à faire revenir la taille du bilan de l'Eurosystème

au niveau qu'il avait atteint en 2012.

Les titres achetés sont principalement des titres

publics, à savoir des obligations bien notées, au minimum de type

« investment grade » émises par les gouvernements,

les agences et les institutions de la zone euro (Banque Européenne

d'Investissement et le Mécanisme de stabilité européen) et

d'une maturité allant de 2 à 30 ans, ainsi que des titres de

dettes privée (ABS et covered bonds) (cf. Annexe 8)

La BCE a choisi de se focaliser sur l'achat de titres publics

pour deux raisons. Premièrement, ils sont dotés d'un potentiel

élevé de transmission à l'économie réelle.

En effet, la courbe des rendements des obligations souveraines est l'indicateur

fondamental de référence pour la fixation du prix d'un large

éventail d'instruments de crédit et de formes de financement

externe du secteur privé, comme par exemple les prêts bancaires,

les prêts aux entreprises et les actions. Enfin, ils sont disponibles en

quantité suffisante (cf. annexe X). Le marché des titres publics

est suffisamment profond et liquide pour limiter les éventuels effets de

distorsion de ces mesures.

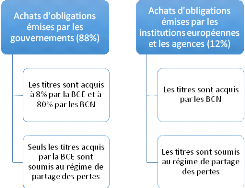

Alors que la BCE coordonne les achats, la mise en oeuvre est

décentralisée aux banques centrales nationales en fonction de

leur clé de répartition au capital de la BCE (cf. annexe 9).

Concernant le partage des pertes éventuelles, la BCE a

décidé que 20% des achats d'actifs seraient soumis au

régime de partage des pertes. Les 80% restants, réalisés

par les banques centrales nationales, n'y seraient donc pas soumis. Aussi, le

programme comporte des limites dans les rachats : pas plus de 33% de la

dette de chaque Etat.

Le but de ce régime est de réduire les

problèmes d'aléa moral qui pourraient pousser les états

à ne pas mettre en place de politique budgétaire adaptée

et à ne pas faire les réformes structurelles indispensables.

Cependant, cela amène un risque de fragmentation de la zone euro alors

que des progrès avaient été faits dans ce sens là

(MES, union bancaire et plan Juncker).

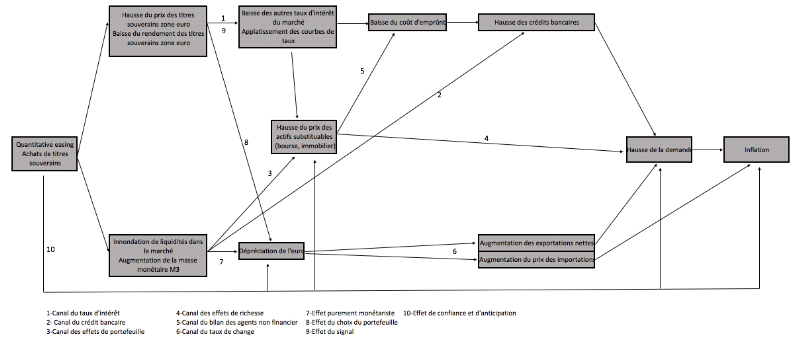

Les canaux de transmission du quantitative easing à

l'inflation sont nombreux et diversifiés (cf. Annexe 10) :

Ø Le canal du taux d'intérêt : la

BCE, en achetant des titres publics, cherche à faire baisser directement

les taux de moyen et long terme. La baisse des taux d'intérêt des

dettes souveraines doit favoriser la réduction de tous les autres taux

du marché.

Ø Le canal du crédit bancaire : les banques

récupèrent de la liquidité en échange des titres

souverains. Cette liquidité supplémentaire peut les encourager

à accorder de nouveaux prêts. D'autant plus que la qualité

de leur bilan s'améliore ce qui leur permet d'emprunter à des

taux plus bas (les primes de risque diminuent).

Ø Le canal du choix du portefeuille : les achats

massifs de titres prévus dans le QE entraînent une augmentation du

prix de ces actifs et mécaniquement une baisse des rendements des titres