7. ANNEXES

Annexe 1 : Principaux indicateurs économiques de

la zone euro

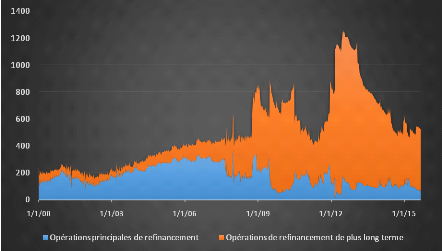

Annexe 2 : Opérations de refinancement de la BCE

(en milliards d'euros)

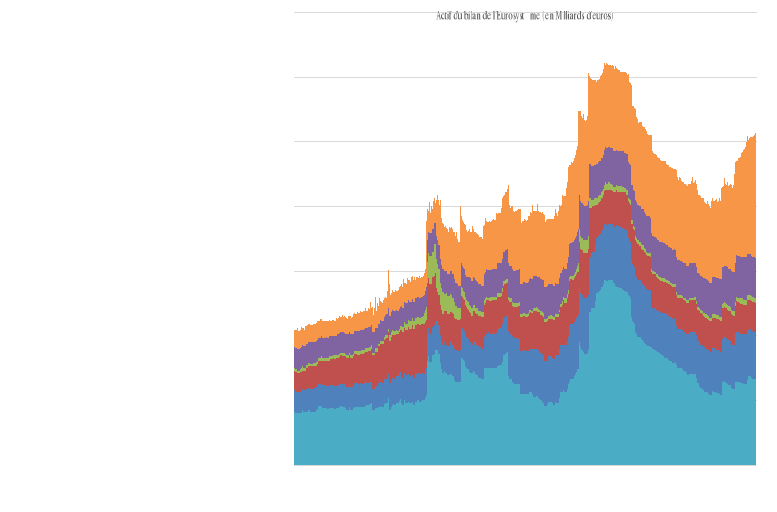

Annexe 3 : Actif du bilan de l'Eurosystème

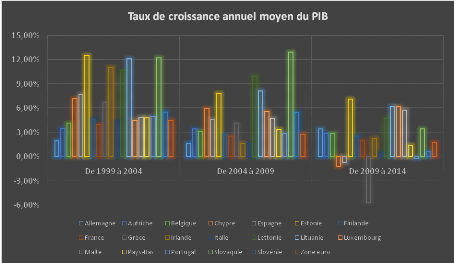

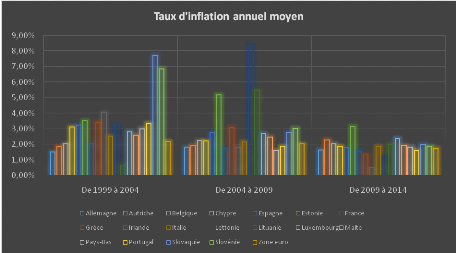

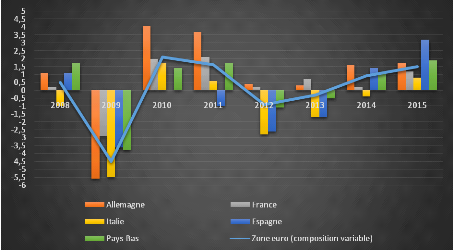

Annexe 4 : Taux de croissance et d'inflation annuels

moyens par pays en zone euro

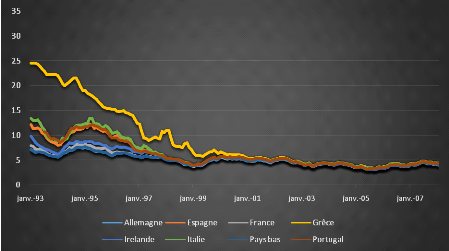

Annexe 5 : Taux d'intérêts des dettes

publiques à 10 ans (en %)

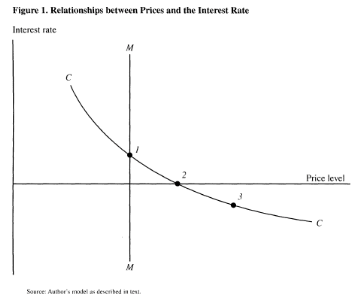

Annexe 6 : La trappe à la liquidité

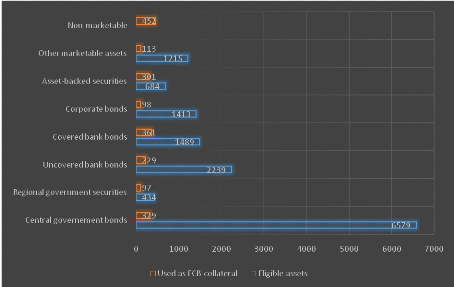

Annexe 7 : Actifs éligibles et actifs

utilisés comme collatéraux par la BCE (au 2ème trimestre

2014, montants en milliards d'euros)

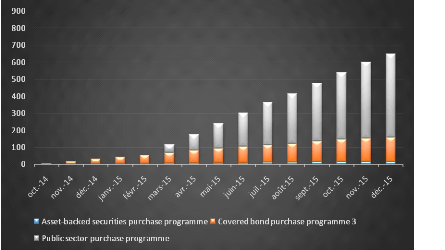

Annexe 8 : Achats réalisés par la BCE dans

le cadre du QE (valeur comptable fin de mois, en milliards d'euros)

Annexe 9 : Clé de répartition des Etats au

capital de la BCE

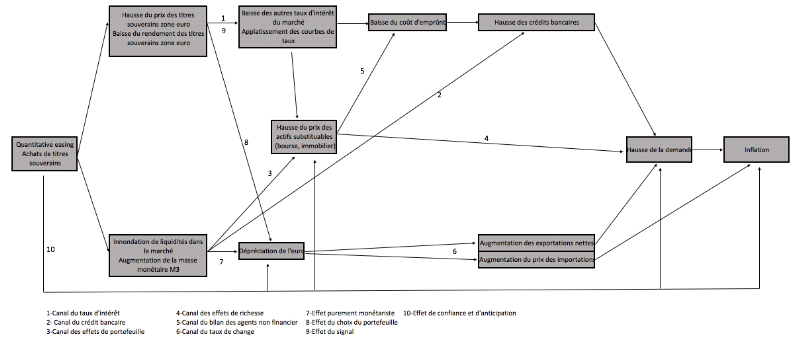

Annexe 10 : Canaux de transmission du quantitative easing

à l'économie réelle

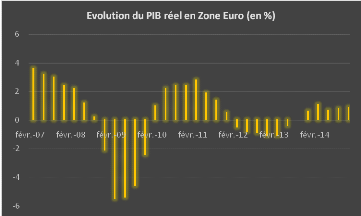

Annexe 11 : Taux de croissance mensuels du PIB en zone

euro (en %)

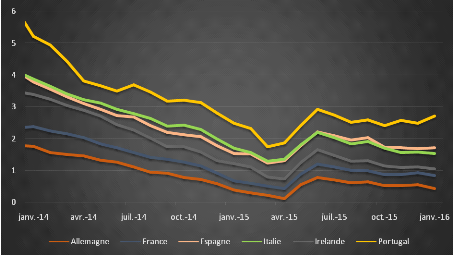

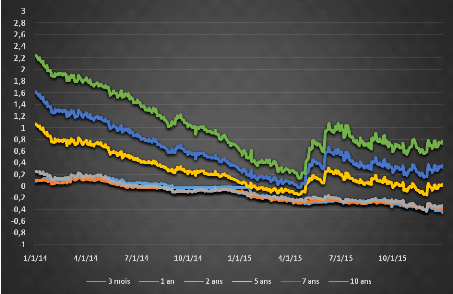

Annexe 12 : Taux d'intérêts des dettes

publiques de la zone euro et du marché monétaire et

interbancaire

Annexe 13 : Crédit et taux d'emprunt bancaire en zone

euro

Annexe 14 : Principaux taux de change

Annexe 15 : Principaux indices boursiers

européens

Annexe 1 : Principaux indicateurs économique de la

zone euro

Sources : BCE, Eurostat

Annexe 2 : Opérations de refinancement de la BCE

(en milliards d'euros)

Sources : BCE, Eurostat

Annexe 3 : Actif du bilan de l'Eurosystème

Source : Banque Nationale de Belgique

Annexe 4 : Taux de croissance et d'inflation annuels

moyens par pays en zone euro

Source : Eurostat

Source : Eurostat

Annexe 5 : Taux d'intérêts des dettes

publiques à 10 ans (en %)

Source : BCE

Annexe 6 : La trappe à la liquidité

L'existence de la trappe à la liquidité a

été postulée par John Maynard Keynes dans la

Théorie générale de l'emploi, de l'intérêt et

de la monnaie (1936). Elle a été reprise en 1937 par John Richard

Hicks et Alvin Hansen dans le cadre du modèle économique IS/LM,

qui montrent que la politique monétaire peut devenir inefficace dans des

conditions de dépression.

Paul Krugman, économiste néo-keynésien,

redéfini en 1998 le cadre théorique de la trappe à la

liquidité pour mieux analyser la situation au Japon, suite à

l'éclatement de la bulle immobilière en 1991.

Krugman résume la situation de trappe à la

liquidité ainsi : « Dans un pays avec de mauvaises

perspectives de croissance à long terme - dues par exemple à des

tendances démographiques non favorables - le taux d'intérêt

réel de court terme nécessaire pour égaler

l'épargne et l'investissement devrait être négatif. Comme

le taux nominal ne peut pas être négatif, le pays « a

besoin » par conséquent d'inflation attendue (expected

inflation). Si les prix étaient parfaitement élastiques,

l'économie obtiendrait l'inflation dont elle a besoin, quelques soit la

politique monétaire ; si nécessaire en faisant baisser les

prix maintenant de telle sorte que les prix puissent augmenter dans le futur.

Mais si les prix actuels ne sont pas flexibles à la baisse, et que le

collectif attend une stabilité des prix sur le long terme,

l'économie ne peut pas obtenir le niveau d'inflation attendu dont elle a

besoin ; et dans cette situation l'économie se retrouve elle

même dans une situation où l'expansion monétaire, à

court terme, quelques soit sa taille, est inefficace ».

En situation normale, une politique monétaire

expansionniste a pour effet principal de faire baisser le taux

d'intérêt nominal, par l'augmentation de la quantité

réelle de monnaie dans l'économie. On assiste à un

déplacement de la courbe de l'offre de monnaie vers la droite (l'offre

est verticale car contrôlée par la banque centrale) et à

une diminution du taux d'intérêt d'équilibre (du point 1 au

point 2).

Modèle de la trappe à la liquidité -

Source : Krugman (1998)

Cependant, lorsque les taux nominaux se trouvent trop proches

de zéro, toute politique monétaire expansionniste devient

inefficace. La raison est simple : le taux d'intérêt

directeur ne peut pas descendre en dessous de 0%, à cause de la fonction

de réserve de richesse assurée par la monnaie. En effet, avec des

taux d'intérêt négatifs, tout agent rationnel

préfèrerait détenir des espèces plutôt que de

prêter. Cela reviendrait à vouloir posséder des titres qui

rapporteraient moins que la monnaie et le marché des capitaux

disparaîtrait, ce qui n'est pas rationnel.

Que faire en cas de situation de trappe à la

liquidité ? Krugman évoque alors plusieurs pistes : des

réformes structurelles, des réformes fiscales mais surtout il

suggère de continuer la politique monétaire expansionniste. Les

actions de la banque centrale, qui s'engagent à la stabilité des

prix comme objectif de long terme, sont perçues comme des actions

temporaires. Krugman attribue donc cette situation à un manque de

crédibilité des banques centrales. Au contraire, il affirme

qu'une politique monétaire expansionniste permanente pourrait être

efficace dans le sens où elle créerait chez les individus des

anticipations d'inflation. Une politique monétaire efficace dans une

situation de trappe à la liquidité nécessite donc que la

banque centrale agisse de manière crédible pour permettre

à l'inflation de se produire.

Annexe 7 : Actifs éligibles et actifs

utilisés comme collatéraux par la BCE (au 2ème trimestre

2014, montants en milliards d'euros)

Sources : BCE

Annexe 8 : Achats réalisés par la BCE dans

le cadre du QE (valeur comptable fin de mois, en milliards d'euros)

Source : BCE

Annexe 9 : Clé de répartition des Etats au

capital de la BCE

|

Banque centrale nationale

|

Clé répartition %

|

Capital apporté à la BCE

|

|

Banque Nationale de Belgique (Belgium)

|

3,5%

|

268 222 025,17 €

|

|

Deutsche Bundesbank (Germany)

|

25,6%

|

1 948 208 997,34 €

|

|

Eesti Pank (Estonia)

|

0,3%

|

20 870 613,63 €

|

|

Central Bank of Ireland (Ireland)

|

1,6%

|

125 645 857,06 €

|

|

Bank of Greece (Greece)

|

2,9%

|

220 094 043,74 €

|

|

Banco de España (Spain)

|

12,6%

|

957 028 050,02 €

|

|

Banque de France (France)

|

20,1%

|

1 534 899 402,41 €

|

|

Banca d'Italia (Italy)

|

17,5%

|

1 332 644 970,33 €

|

|

Central Bank of Cyprus (Cyprus)

|

0,2%

|

16 378 235,70 €

|

|

Latvijas Banka (Latvia)

|

0,4%

|

30 537 344,94 €

|

|

Lietuvos bankas (Lithuania)

|

0,6%

|

44 728 929,21 €

|

|

Banque centrale du Luxembourg (Luxembourg)

|

0,3%

|

21 974 764,35 €

|

|

Central Bank of Malta (Malta)

|

0,1%

|

7 014 604,58 €

|

|

De Nederlandsche Bank (The Netherlands)

|

5,7%

|

433 379 158,03 €

|

|

Oesterreichische Nationalbank (Austria)

|

2,8%

|

212 505 713,78 €

|

|

Banco de Portugal (Portugal)

|

2,5%

|

188 723 173,25 €

|

|

Banka Slovenije (Slovenia)

|

0,5%

|

37 400 399,43 €

|

|

Národná banka Slovenska (Slovakia)

|

1,1%

|

83 623 179,61 €

|

|

Finlands Bank (Finland)

|

1,8%

|

136 005 388,82 €

|

|

Total

|

100,0%

|

7 619 884 851,40 €

|

|

Dernière mise à jour le

01/01/2015

|

|

Source : BCE

|

Annexe 10 : Canaux de transmission du quantitative easing

à l'économie réelle

Annexe 11 : Taux de croissance mensuel du PIB en zone

euro (en %)

Source : Eurostat

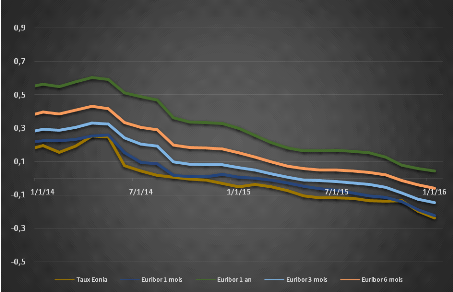

Annexe 12 : Taux d'intérêts des dettes

publiques de la zone euro et du marché monétaire et

interbancaire

Taux d'intérêts des dettes publiques à

10 ans (en %) - Source : BCE

Taux d'intérêts des dettes publiques de la

zone euro notées triple A et de différentes maturités (en

%) - Source : BCE

Taux du marché monétaire et interbancaire de

la zone euro (en %) - Source : BCE

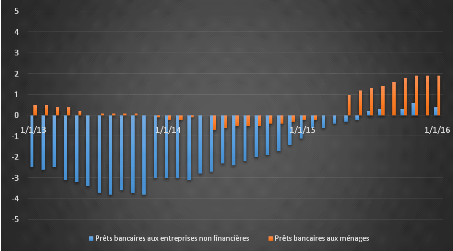

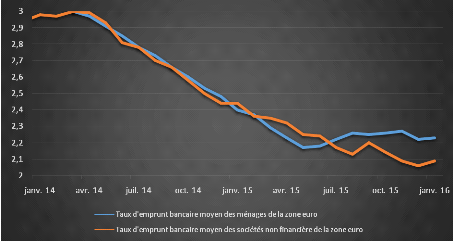

Annexe 13 : Crédit et taux d'emprunt bancaire en

zone euro

Crédit bancaire dans la zone euro (variation

annuelle, en %) - Source : BCE

Coût d'emprunt bancaire dans la zone euro (en %) -

Source : BCE

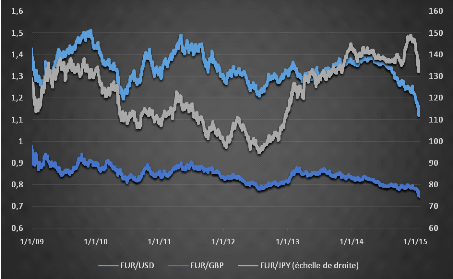

Annexe 14 : Principaux taux de change

Source : BCE

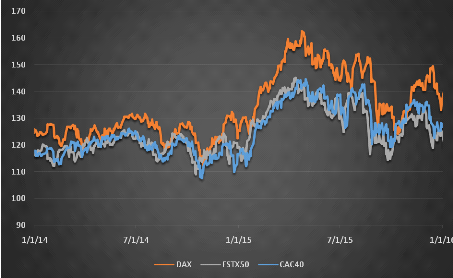

Annexe 15 : Principaux indices boursiers

européens

Cours de bourse des principaux indices boursiers

européens (Base 100 au 31/12/2012) - Source : abc bourse

|