|

_

FACULTÉ DES SCIENCES ECONOMIQUES ET DE

GESTION

DEPARTEMENT DE GESTION

OPTION : FINANCE

Mémoire de fin d'Etudes

MASTER II PROFESSIONNEL

THEME :

ANALYSE FINANCIERE DYNAMIQUE ET DIAGNOSTIC DU PORT

AUTONOME DE DAKAR (PAD)

Présenté par:

Directeur de Recherche :

M. Amadou Bamba FALL M. Khadam DER

Promotion 2009-2010

DEDICACE

Au nom de Dieu le clément le miséricordieux,

prière à l' endroit de son Prophète (PSL)

l'élu ; je dédie ce mémoire de fin d'études

à :

§ Mon défunt père El hadji Modou FALL que

la terre de Touba lui soit légère ;

§ Ma mère Khadidiatou TOURE ;

§ Toute ma famille et tous mes amis.

REMERCIEMENTS

Je remercie avant tout le bon Dieu de m'avoir donné la

santé et le courage qui m'ont permis de terminer ce travail dans de

bonnes conditions.

Je remercie mon directeur de recherche Monsieur Khadam DER

pour sa disponibilité, son appui tout au long de ce travail et pour la

qualité de l'encadrement.

Je tiens à remercier également tous ce qui de

prés ou de loin m'ont aidé à la réalisation de ce

travail haut combien important pour moi.

§ Monsieur Ameth SOUMARE ancien directeur financier du

PAD ;

§ L'ensemble du corps professoral du département

gestion de FASEG ;

§ L'ensemble des étudiants de la promotion master

2 finance FASEG 2009-2010.

LISTE DES SIGLES ET ABREVIATIONS

BGT : Bureau gestion de la

trésorerie

BOT : Bureau des opérations

de trésorerie

BOD : Bureau des opérations

diverses

BSI : Bureau suivi immobilisation

BFR : Besoin en fonds de

roulement

CA : Chiffres d'affaires

CAF : Capacité d'autofinancement

CAFG : capacité d'autofinancement

globale

CP : Capitaux permanents

CT : Cours terme

COA : Cote Ouest Africaine

CFC : Contrôle Financier et

comptable

DCT : Dette a court terme

DG : Directeur Général

DFC : Direction Financière

et Comptable

EBE : Excèdent brute

d'exploitation

FASEG : Faculté des sciences

économiques et gestion

FRNG : Fonds de roulement net

global

LT : Long terme

MB : Marge brute

PAD : Port Autonome de Dakar

RF : Résultat financier

RAO : Résultat des activités

ordinaires

RHAO : Résultat Hors Activité

ordinaire

RE : Résultat d'exploitation

SYSCOA : Système comptable ouest

africain

SYSCOHADA : Système comptable d'harmonisation

des affaires

TAC : Terminal a conteneur

TVA : Taxe sur la valeur

ajoutée

TN : Trésorerie nette

TP : Trésorerie passive

TA : Trésorerie active

UCAD : Université Cheikh Anta DIOP de

Dakar

UEMOA : Union économique monétaire

ouest africain

VA : Valeur ajoutée

SOMMAIRE

Dédicace

I

Remerciements

II

Liste des Sigles et Abréviations

III

Sommaire I

V

INTRODUCTION GENERALE

1

PREMIERE PARTIE :

CADRE THEORIQUE ET METHODOLOGIQUE

1

CHAPITRE I : CADRE THEORIQUE

4

CHAPITRE II : CADRE METHODOLOGIQUE

11

DEUXIEME PARTIE :

CADRE CONCEPTUEL

1

CHAPITRE I : PRESENTATION DU PORT AUTONOME DE

DAKAR

14

CHAPITRE II : GENERALITES SUR L'ANALYSE

FINANCIERE

23

TROISIEME PARTIE :

CADRE PRATIQUE

1

CHAPITRE I : ANALYSE FINANCIERE DU PORT

AUTONOME DE DAKAR

38

CHAPITRE II : PROPOSITIONS ET

RECOMMANDATIONS

63

CONCLUSION

65

BIBLIOGRAPHIE

67

GLOSSAIRE

69

LISTE DES TABLEAUX

70

LISTE DES GRAPHIQUES

71

LISTE DES ANNEXES

72

TABLE DES MATIERES

73

INTRODUCTION GENERALE

L'Entreprise est une « structure

économique et sociale qui regroupe des moyens humains, matériels,

immatériels, et financiers qui sont combinés de manière

organisée pour fournir des biens et services à des clients dans

un environnement concurrentiel(le marché) ou non concurrentiel(le

monopole) ; dans un but de profit et de

rentabilité »1(*).

Dans un contexte marqué par la mondialisation et une

concurrence accrue, les entreprises à la recherche de meilleures

performances utilisent souvent des outils, des méthodes et d'autres

techniques de gestion. Parmi eux, on peut noter la comptabilité qui

constitue un maillon essentiel au sein d'une entreprise. Cependant, les outils

d'analyse de la comptabilité ont pour objectif de faire connaitre le

passé. Sa tenue permet de produire des états financiers, les

informations qui en découlent doivent faire l'objet d'une analyse

pertinente et régulière en utilisant des outils et des

méthodes adaptés. C'est ainsi que l'analyse financière

apparait comme un moyen d'aide précieux à la prise de

décision et d'orientation stratégique dans l'entreprise.

Contrairement aux outils d'analyse de la comptabilité, les outils

d'analyse financière ont pour but de connaitre l'évolution dans

le temps et même dans l'espace.

L'analyse financière peut être définie

comme l'étude de l'activité, de la rentabilité et de la

structure financière de l'entreprise soit à postériori

(données historiques et présentes) soit à priori

(prévision).

Bien, étant une discipline qui s'est

développée surtout au XX siècle, l'analyse

financière est incontournable de nos jours en ce sens qu'elle permet

d'aboutir à un diagnostic financier.

Conscient de l'importance de l'analyse financière au

sein d'une entité, la Banque Mondiale préconise dans le manuel

« Politiques et Procédure de Gestion Financière de la

Banque Mondiale »

- un système de gestion financière

adéquat, la production des états financiers annuels et l'audit de

ces états financiers. (Politique opérationnelle 10.02)

Le Port Autonome de Dakar de par sa position

stratégique, son importance dans la sous-région, son rôle

essentiel dans l'économie sénégalaise et dans la zone

UEMOA, doit mettre en place un dispositif de veille et d'anticipation face aux

mutations rapides de l'environnement maritime international et de

l'acuité de la concurrence portuaire sur la range atlantique. Cependant,

s'intéresser à son analyse financière dynamique

revêt d'une importance capitale dans la mesure où elle permettra

d'aider les dirigeants dans leur prise de décisions et d'orientation

stratégique en vue d'atteindre les objectifs qu'ils se sont

fixés.

Notre travail s'articulera autour de trois parties. Dans la

première partie nous allons procéder à l'analyse du cadre

théorique et méthodologique.

§ Le cadre théorique en consiste le premier

chapitre. Il définit la problématique de notre sujet, les

objectifs de recherche, les hypothèses de recherche, la pertinence du

sujet et la revue critique de la littérature.

§ Le second chapitre aborde le cadre méthodologie

et délimite le cadre et le champ de l'étude, définit les

techniques d'investigations utilisées, et les difficultés

rencontrées lors de la réalisation de ce mémoire.

La seconde partie sera consacrée au cadre conceptuel

§ Le premier chapitre de cette seconde partie

présente le Port Autonome de Dakar(PAD), son historique, sa mission, ses

activités.

§ Le second chapitre est consacré aux

généralités sur l'analyse financière. II

présente les méthodes d'analyse financière à partir

du bilan comptable, du bilan fonctionnel, du compte de résultat et des

ratios.

La troisième et dernière partie est

consacrée à l'étude pratique.

§ Le premier chapitre de cette troisième partie

est consacré à l'application des outils et méthodes de

l'analyse financière au Port Autonome de Dakar(PAD).

§ Le deuxième chapitre est consacré aux

propositions et recommandations issues des conclusions de cette analyse

financière du Port Autonome de Dakar.

PREMIERE PARTIE

CADRE THEORIQUE ET METHODOLOGIQUE

CHAPITRE I : CADRE THEORIQUE

Dans cette partie, nous étudierons successivement la

problématique, les objectifs de recherche, les hypothèses de

recherche, la pertinence du sujet et la revue critique de la

littérature.

Section 1 : Problématique

En général, les chercheurs et les praticiens

à la recherche de meilleurs performances pour les organisations et en

particulier pour les entreprises, ont souvent trouvé la

nécessité d'approfondir leur connaissance dans le domaine de la

gestion des entreprises.

La gestion d'une entreprise est un processus par lequel un

individu appelé gestionnaire, planifie, organise, dirige et

contrôle les ressources en vue d'atteindre les objectifs

visés.

Une gestion efficace nécessite naturellement des

moyens, des outils qui aident le gestionnaire dans sa prise de décision,

c'est en ce sens que l'analyse financière apparait comme un outil

précieux pour le gestionnaire d'entreprise.

Le Port Autonome de Dakar à l'image de toutes les

entreprises dispose d'une direction financière. Cette dernière a

pour mission de veiller strictement à l'équilibre financier de la

structure, aider la direction générale à l'atteinte des

objectifs, surtout d'orienter leur stratégie pour faire face à la

concurrence accentuée par la mondialisation.

La définition du problème consiste à

faire un diagnostic financier du PAD afin de permettre à la direction

financière de veiller à l'équilibre financier et de

proposer des solutions pour améliorer la gestion et permettre aux

dirigeants d'atteindre leurs objectifs.

L'analyse du problème nous amène à nous

demander :

· A quoi sont dues les performances de l'entreprise?

· L'entreprise a-t-elle une capacité

d'autofinancement ?

· L'entreprise a-t-elle les moyens d'atteindre ses

objectifs ?

· La politique de recrutement du personnel

respecte-t-elle les normes ?

· Sa structure financière est-elle

équilibrée ?

· L'entreprise est elle solvable ?

· Quelles sont les faiblesses de l'entreprise ?

· Quelle place occupe-t-elle face à ses

concurrents ?

Les solutions possibles face à ce problème sont

les suivantes :

· Effectuer un diagnostic financier approfondi afin de

porter un jugement sur ses performances et sa santé

financière ;

· Faire un audit interne sur la gestion de

l'entreprise ;

· Faire une étude comparative avec d'autres

entreprises qui évoluent dans le même secteur

d'activité ;

· Comparer les performances passées et

actuelles ;

· Faire des prévisions à long terme afin

d'anticiper sur les problèmes ;

· Faire des propositions et formuler des recommandations

à l'entreprise ;

· Proposer la mise en place d'outils d'aide à la

décision ;

· Effectuer une analyse financière dynamique et un

diagnostic.

De toutes ces solutions, nous avons retenu celle qui consiste

à effectuer l'analyse financière dynamique et diagnostic car elle

parait plus complète et elle englobe toutes les autres.

Face à cette situation, il est pertinent de se poser la

question de recherche suivante :

« Quel est le rôle de l'analyse

financière dynamique dans la gestion de

l'entreprise ?

- Qu'est-ce que l'analyse financière ?

- En quoi l'analyse financière contribue - t - elle

à amélioré la performance de l'entreprise ?

- Quelle est son utilité et son importance au sein

d'une entité ?

C'est pour répondre à toutes ces questions que

nous nous consacrons à l'analyse financière dynamique des

organisations et en particulier de celle du Port Autonome de Dakar(PAD) de 2012

à 2014.

Section 2 : Objectifs de recherche

· Objectif général

L'objectif général de l'analyse

financière est d'aboutir au diagnostic financier. Les

destinataires2(*) des

états financiers étant nombreux et variés, elle est aussi

tributaire de l'information recherchée, c'est ce qui constitue en fait

son intérêt et sa complexité.

L'analyse financière est un ensemble d'outils d'analyse

qui permet de déterminer les marges successives de l'activité de

l'entreprise, analyser leur évolution sur plusieurs exercices, calculer

les ratios pertinents pour notre entreprise afin de les apprécier.

Notre objectif est de faire l'analyse financière

dynamique et diagnostic du Port Autonome de Dakar(PAD) et de montrer

l'évolution de son activité et de sa rentabilité entre

2012 et 2014.

· Objectifs spécifiques

Nos objectifs spécifiques sont de :

· Déduire à partir de cette analyse

financière dynamique comment les dirigeants du PAD peuvent atteindre

les objectifs qu'ils se sont fixés ?

· Définir le comportement que le PAD doit adopter

pour maintenir son équilibre financier.

· D'éclairer la lanterne des

sénégalais sur la situation actuelle du PAD.

Section 3 : Hypothèses de recherche

Le cadre de l'étude nous permet de définir les

hypothèses de recherches suivantes :

Hypothèse 1 :

L'analyse financière dynamique a un impact positif sur

les performances réalisées et constitue un outil précieux

pour l'atteinte de nouveaux objectifs.

Hypothèse 2 :

Un recrutement abusif du personnel, les fautes de gestion et

un manque d'analyse ont un impact négatif sur les résultats.

Section 4 : Pertinence du sujet

Dans un contexte actuel, ou la gestion du Port Autonome de

Dakar fait l'objet de plusieurs contestations3(*), certains députés ont même

invité le Directeur Général à s'expliquer devant

l'assemblée nationale pour éclairer la lanterne des

sénégalais.

Ainsi faire l'analyse financière dynamique du Port de

Dakar qui a pour finalité d'aboutir à un diagnostic financier

permettra :

- Pour l'entreprise :

L'analyse financière permet d'interpréter

l'information financière à l'aide du diagnostic financier et

d'effectuer des comparaisons de performances passées, actuelles et

futures de l'entreprise.

L'analyse financière interne selon Bernard COLASS, est

menée à l'intérieur de l'entreprise, elle-même et

relève des dispositifs du reporting qui permettent au sens large le

contrôle de la réalisation de ses objectifs et de sa gestion.

- Pour les Lecteurs :

L'analyse financière dynamique permet d'avoir une

meilleure compréhension sur les indicateurs de rentabilité de

l'entreprise.

- Pour le stagiaire :

Elle permet de mettre en pratique les connaissances acquises

lors de notre formation master 2 finance à la faculté des

sciences économiques et de gestion de l'université Cheikh Anta

Diop de Dakar et de porter un jugement sur la santé financière

d'une entreprise.

Section 5 : Revue et critique de la

littérature

Christophe THIBIERGE, dans son ouvrage

Analyse financière, Edition VUIBERT,

2005, propose une définition générale.

Pour lui, l'analyse financière est

« l'ensemble des outils et méthodes permettant de porter une

appréciation sur la santé financière et le risque d'une

entreprise ».

Cependant, pour l'auteur :

1. II n'existe aucun indicateur de bonne santé, seuls

existent des indicateurs de mauvaise santé. Suivant l'importance du

problème et le degré d'urgence, on recommandera différents

types de solutions ;

2. II est extrêmement rare qu'un infarctus surgisse de

manière imprévisible. II en est de même pour la

santé financière des entreprises. Une faillite, une cessation de

paiement ont très souvent des signes avant-coureurs. C'est pour cela

qu'on analysera les comptes d'une société en remontant

jusqu'à cinq années en arrière ;

3. La bonne santé financière et le risque ne

sont pas automatiquement corrélés. II propose cependant d'exiger

une rentabilité élevée compte tenu des prises de risques

de la société ;

4. L'Analyste financier doit mener une probabilité de

survie et expliquer que le risque global recouvre un mélange de risque

financier, de risque commercial, de risque industriel, etc....

5. C.THIBERGE propose cinq étapes de raisonnement qui

permettent de bâtir un diagnostic financier : l'analyse

stratégique, l'analyse du développement, l'analyse des

résultats, l'analyse des risques et la synthèse finale.

Jean BARREAU et Jacqueline

DELAHAYE, dans leur ouvrage Gestion

financière, Edition DUNOD, 2001, stipulent que l'analyse

financière et le diagnostic d'une entreprise privée exploitent

les notions telles que la structure financière, l'effet de levier, le

risque, le cout du capital, la rentabilité économique et, in fine

la rentabilité financière. Cette dernière est

déterminante au regard des pourvoyeurs de fonds et constitue le

critère fondamental de la viabilité de l'organisation. C'est

pourquoi l'objectif de l'entreprise doit être la maximisation de sa

rentabilité financière.

Pour J.BARREAU et J.DELAHAYE, l'analyse

financière et le diagnostic financier se font de la manière

suivante :

1. Diagnostic de la rentabilité (rentabilité

économique et rentabilité financière) ;

2. Diagnostic du risque d'exploitation (point mort, levier

d'exploitation)

3. L'analyse du risque de faillite (méthodes

scores).

La méthode des scores permet par le biais d'une

équation, de déterminer le risque qu'une entreprise industrielle

soit défaillante. L'analyse financière telle que

présentée par ces auteurs ne peut être complète que

lorsqu'elle est appliquée à des entreprises qui ont une

activité industrielle.

Béatrice et Francis GRANGUILLOT, dans

leur ouvrage l'analyse financière, les outils

du diagnostic financier à partir des documents comptables

établis conformément au plan

comptable à jour en , 2007, Edition

(11eme) GULINO,2007,nous propose de réaliser les travaux d'analyse

financière à partir de deux méthodes :l'analyse

statique et l'analyse dynamique.

L'analyse statique consiste à effectuer l'analyse de

l'activité à partir du compte de résultat et l'analyse de

la structure financière à partir du bilan comptable (bilan

fonctionnel et bilan financier). Cette analyse est complétée par

le calcul de différents ratios financiers pertinents.

L'analyse dynamique de la situation financière de

l'entreprise complète l'analyse statique. Elle est menée à

partir du tableau de financement et du tableau de flux de trésorerie.

Pierre VERMINEM, dans son ouvrage

Finance d'entreprise, Edition DALLOZ,

2010, nous dit que l'analyse financière a pour objectif d'expliquer

comment un groupe peut créer de la valeur sur le moyen terme (point de

vue de l'actionnaire) ou s'il est solvable (point de vue du

créancier).

Pour l'auteur, l'analyse financière passe d'abord par

une compréhension détaillée de

« l'économique » de l'entreprise :

compréhension du marché de l'entreprise, de la place qu'elle y

occupe, de l'adéquation de ses modes de production, de distribution et

de gestion des hommes à sa stratégie.

L'auteur met en exergue une analyse détaillée

des principes comptables suivis afin de s'assurer qu'ils traduisent la

réalité économique de l'entreprise.

II propose un plan type d'analyse financière

composé de quatre étapes :

1- L'évolution de l'activité et des marges,

2- L'analyse des investissements ;

3- Le financement des investissements par autofinancement,

capitaux propres ou emprunt bancaire ;

4- L'étude de la rentabilité

Ce n'est qu'alors que l'analyste pourra conclure quant

à la solvabilité, à la création ou à la

destruction de valeur de l'entreprise.

Cette démarche proposée pour l'analyse

financière est très pertinente. Elle suppose cependant que

l'entreprise soit dans une période d'investissement, ce qui n'est pas

toujours le cas dans une entreprise.

Béatrice MEUNIER-ROCHER nous explique

dans son ouvrage le Diagnostic Financier, Les

Editions d'Organisation, 1995, que l'analyse de la santé

financière d'une entreprise (diagnostic financier) devient

systématique dés lors qu'il existe des relations avec un

tiers : fournisseurs, banquiers, salariés...

Pour l'auteur, les étapes de l'analyse

financière consiste à étudier :

1- Les bilans comptable, fonctionnel et financier ;

2- Le fonds de roulement, le besoin en fond de roulement, la

trésorerie et toutes leurs interprétations ;

1- Le compte de résultat, ses soldes

intermédiaires de gestion et ses commentaires ;

2- Les ratios.

Parmi tous ces auteurs, la démarche de B.MEUNIER-ROCHER

nous a paru la plus complète et la plus pertinente. Elle nous a permis

de mieux comprendre l'analyse financière.

CHAPITRE II : CADRE METHODOLOGIQUE

Dans cette partie, nous aborderons, le cadre et

délimitation du champ de l'étude, les techniques d'investigations

et les difficultés rencontrées.

Section 1 : Cadre et délimitation du champ de

L'étude

Notre étude porte sur l'analyse financière et

cherche à comprendre comment les organisations à l'image du Port

Autonome de Dakar créent ou détruisent de la valeur et à

voir dans quelles mesures elles sont solvables.

Le champ de l'étude porte sur l'Entreprise Port

Autonome de Dakar pour laquelle nous allons effectuer l'analyse

financière de 2012 à 2014.

Section 2 : Techniques d'investigations

Toute recherche scientifique nécessite l'application

des méthodes et des techniques pour aboutir aux résultats exacts

et efficaces conformes à la recherche. Ainsi en tant que chercheur nous

avons principalement eu recours aux techniques et méthodes

suivants :

§ Approche empirique

Dans le cadre de la réalisation de ce travail, nous

avons mené une enquête sur le terrain, auprès des cadres

spécialisés dans le domaine de l'analyse financière,

procéder à des entretiens afin de mieux comprendre notre

étude.

§ Approche descriptive

Pour mieux cerner l'objet de notre étude, nous avons

consulté différents ouvrages traitant du sujet afin d'en faire

une revue critique de la littérature. Des recherches documentaires et

administratives ont été menées pour l'enrichissement de

notre travail et ont permis d'avoir des données fiables sur

l'établissement et d'expérimenter ses outils d'analyse

financière. Nous avons consulté également des rapports,

des mémoires, des sites internet et d'autres documents relatifs à

notre travail.

Section 3 : Difficultés rencontrées

La rédaction de mémoire est un casse tète

pour beaucoup d'étudiants, pourtant elle constitue une étape

fondamentale en ce sens qu'elle permet à l'apprenant d'avoir une rupture

avec certaines habitudes dans certains domaines. Nous n'avons pas

dérogé à la règle en ayant rencontré

quelques difficultés.

- L'aménagement de temps de travail : concilie la

recherche et le travail n'est pas chose aisée il m'arrivait de rester

au bureau jusqu'à des heures tardives de la nuit pour les besoins de mon

mémoire.

- La naissance de mon fils ainé : c'est durant la

rédaction de mon mémoire que mon fils est né. II m'a fallu

donc beaucoup plus de temps.

DEUXIEME PARTIE

CADRE CONCEPTUEL

CHAPITRE I : PRESENTATION DU PORT AUTONOME DE DAKAR

Cette partie sera consacrée à la

présentation du Port Autonome de Dakar, son historique, ses missions et

surtout son organisation comptable et financière qui nous

intéresse le plus dans cette partie car faisant l'objet de notre

étude.

Section 1 : Présentation du PAD

1.1. Historique :

L'histoire du PAD est liée à celle de l'ile de

Gorée située aux environs. La baie de Gorée était

en effet, utilisée depuis fort longtemps par les navigateurs telles que

l'atteste les traces de mouillages datant de 1354 des marins dieppois de

Normandie(France). Gorée elle-même fut occupée pour la

première fois par les Hollandais en 1588, mais durant tout le XVIII

siècle ile de Gorée fut l'objet de plusieurs convoitises

notamment entre anglais et français grâce à son

caractère insulaire et les facilités de sa défense.

Une convention fut signée entre le gouverneur

français et la compagnie de messageries impériales pour

l'exploitation d'une ligne régulière entre la France et le

Brésil avec escale obligatoire à Dakar.

Avec sa situation géographique stratégique,

Dakar ne pouvait manquait de devenir un grand port. L'enjeu fut compris et

différents programmes de travaux furent initiés pour

l'amélioration des conditions d'accès et de travail des

navires.

Nous pouvons retenir quelques dates essentielles pour

l'historique du PAD,

1910 - 1939

- Réalisation des dessertes routières et

ferroviaires du port ;

- Construction de Hangars, électrification ;

- Construction de moles supplémentaires 5, 6,8 et

actuellement de grue de remorqueurs ;

- Réalisation de travaux de dragage ;

- Construction de Hangars sur les moles 2 et 3 ;

- 1947-1951 : Construction de la mole 4 ;

- 1954 : Construction du Wharlf

pétrolier ;

- 1962 : construction d'un premier et deuxième

quai de pèche ;

- 1980 : Construction d'une mole de pèche et

approfondissement du mole 1(façade Ouest) pour pouvoir accueillir les

navires porte conteneurs en attendant la construction d'un terminal ;

- 1985-1987 : Construction d'un terminal à

conteneur avec 2 postes à quai ;

- 1998-2004 : Extension du terminal à conteneur

(TAC 2), construction de la route de contournement Nord et du carrefour

giratoire de bel-Aire

- 2005-2010 : Souscription d'un emprunt obligataire de 30

milliards.

1.2. Situation Géographique

De part sa situation géographique exceptionnelle, le

PAD occupe une position stratégique à l'intersection des lignes

reliant l'Europe à l'Amérique du Sud, l'Amérique du nord

à l'Afrique du Sud.

Situé sur la pointe la plus avancée de la

côte Ouest-Africaine(COA), le PAD est le premier port en eau profonde

touché par les navires venant du nord et le dernier touché

à la remontée des navires venant du nord de disposer d'un gain de

navigation de deux à trois jours par rapport aux autres ports de la cote

Ouest-Africaine.

II présente une rade stable et privilégie, un

accès direct à toutes les heures et des services assurés

sans interruption 24 heures sur 24 heures.

Son plan d'eau exceptionnel délimité par

linéaire de quai de dix km peut recevoir toute catégorie de

navires.

Avec une façade maritime de plus de 1700 Km, le

Sénégal dispose aussi de ports secondaires :

- 3 ports secondaires à Saint- Louis, Kaolack et

Kawaune

- 2 Ports privés à Diorhane et à

lyndiare ;

- Plusieurs quais de pèches et centre de mareyage.

Des conditions nautiques exceptionnelles permettant aux

navires de toutes catégories d'accéder au PAD et constituent un

avantage certain pour le trafic.

1.3. Cadre institutionnel

Statut et siège social

Les mutations intervenues dans les transports maritimes et la

situation de la concurrence interportuaire sous régional ont

incité les autorités à changer de statut

d'établissement public qui régissait le PAD en

société nationale.

Ainsi, le PAD est érigé en société

national par la loi n°87 du 18 Aout 1987. Ce statut lui confère,

outre l'autonomie financière, une liberté d'action et une

capacité d'adaptation à toutes modifications de

l'environnement.

La société dispose d'un capital social de 20

milliards FCFA par décision du conseil d'administration réuni le

5 juin 2005.

1.4. Les missions

La mission assignée au PAD est présentée

dans son article 4 portant organisation et attribution de la DFC du 18 Aout

1987 en ces termes le PAD a pour rôle :

- L'exploitation et l'entretien du port maritime et de ses

indépendances, la gestion de son domaine mobilier et immobilier et

l'exécution des travaux d'amélioration et d'extension de ses

installations ;

- La création ou l'acquisition et l'exploitation de

tout fonds ou établissement de même nature ;

- La participation par tout moyen et quelque formes que se

soit à toute société créer ou à

créer ;

- Et généralement, la réalisation de

toutes opérations commerciales, industrielles mobilières ou

financières se rattachant directement ou indirectement définies

dans le troisième point.

1.5. Les services offerts par le PAD

Le PAD offre trois catégories de services à

savoir :

o Le service aux navires qui comprend :

- La météo ;

- l'accès nautique et baliseur ;

- le remorquage ;

- la réparation navale ;

- Ravitaillement (eau et électricité) ;

o le service à la marchandise :

- la manutention ;

- le stockage ;

o le service de la sécurité et la

sureté :

- les intervenants ;

- les dispositifs ;

- les procédures.

Section 2 : Organisation du PAD

2.1. Organisation du PAD

L'organisation du PAD est décrite ci-après

· Le secrétaire particulier du DG ;

· Les conseillers techniques ;

· Le chargé de protocole ;

· Le cabinet du DG

- Le chargé de misions aux relations internationales et

à la coopération

- Le secrétaire général ;

- La cellule étude et planification ;

- La cellule audit/organisation et gestion de la

qualité.

o Les directions sectorielles

- La direction des infrastructures et de la

logistique ;

- La direction de l'exploitation et de la

sécurité ;

- La direction financière et comptable ;

- La direction des systèmes d'information ;

- La direction commerciale.

o Les départements

- Le département des ressources humaines ;

- Le département du contrôle de gestion.

o Les services rattachés et communauté

des acteurs portuaires ;

- La subdivision des phares et balises ;

- La liaison maritime Dakar-Gorée ;

- Le secrétariat général

communauté des acteurs portuaires.

Section 1 : présentation de la direction

financière et comptable

1.

La direction financière et comptable

Les différends services de la direction

financière et comptable sont :

- Le bureau administratif et comptable ;

- Le service de la fiscalité ;

- La division de la gestion financière ;

- La division de la gestion comptable

La division financière a pour mission de :

- Veiller à l'application de la législation

financière, comptable et fiscale applicable au port ;

- Définir et de mettre en oeuvre une politique

financière garantissant les équilibres essentiels du PAD à

court, moyen et long terme ;

- Assurer la disponibilité d'une information

financière et comptable fiable et régulière ;

- Veiller au strict respect de l'obligation d'établir

les états financiers de l'entreprise dans les délais prescrits

par la législation en vigueur ;

- Mettre en place un système de

comptabilité.

1.1. Le bureau administratif et

financier

Placé sous le contrôle et l'autorité de la

direction financière, le bureau administratif et comptable est

chargé de :

- Assister le directeur financier et comptable dans le

traitement des tâches administratives ;

- Gérer la transmission et l'archivage des

éléments pertinents;

- Organiser le planning des réunions et rencontres du

DFC ;

- Transmettre les états financiers en interne et en

externe ;

- Rédiger les conventions de réunion et assurer

leur transmission à la bonne date ;

- Tenir les procès verbaux des

réunions ;

- Suivre les engagements budgétaires ;

- Coordonner les commandes de fournitures de la DFC et assurer

leur suivi jusqu'à la livraison.

1.2. le service de la fiscalité

Placé sous le contrôle du DFC, le responsable

de la fiscalité est chargé de :

- assurer le suivi de l'évaluation et le respect des

normes, règles et obligations fiscales ;

- préparer les déclarations mensuelles de la TVA

en rapport avec les services impliqués ;

- assurer le contrôle et la liquidation des

amortissements fiscaux auprès des administrations

émettrices ;

- alerter les responsables de l'entreprise sur les risques

fiscaux auprès des administrations émettrices ;

- surveiller l'établissement et valider les

attestations de précompte de la TVA ;

- contrôler et corriger les déclarations

d'impôts sur les salaires en rapport avec le département des

ressources humaines.

- Proposer des orientations et mesures de nature à

minimiser les risques fiscaux ;

- Veiller à l'instauration et à la

pérennité d'un climat de confiance avec les administrations

fiscales.

1.3. Le service des contrôles financiers et

comptables(CFC)

Sous l'autorité du DFC, le responsable des CFC est

chargé de :

- Elaborer et assurer le service régulier d'un

programme de contrôle de régularité des transactions au

sein de la DFC ;

- Contrôler la mise en application des recommandations

(commissaires aux comptes, auditeurs...) ;

- Effectuer des contrôles inopinés des caisses et

dresser des constats ;

- Veiller au respect des procédures en vigueur et

informer la hiérarchie des faiblesses et des dysfonctionnements

constatés ;

- Appuyer les décisions et services en ce qui concerne

la correction des dysfonctionnements constatés ;

- Coordonner l'élaboration du budget de la

direction ;

- Elaborer le tableau de bord de la direction et suivre

l'évolution des indicateurs de gestion ;

- Participer activement à l'élaboration des

états financiers et autres tâches d'analyses ;

- Elaborer un rapport mensuel de suivi des activités de

la DFC en rapport avec les divisions.

2. La division de da gestion financière

Elle regroupe :

- le service finance - trésorerie ;

- le service du recouvrement.

2.1. Le service finance -trésorerie

II regroupe

- le Bureau de gestion de trésorerie(BGT) ; qui

est chargé d'assurer le suivi au quotidien des opérations de

trésorerie et l'édition des situations, de coordonner et de

contrôler l'établissement des titres de paiement suivant les

indicateurs de la trésorerie, de coordonner la centralisation des

recettes tirées des caisses et versements en banques, de faire respecter

les directives relatives à la gestion de caisses.

2.1.1. Le service recouvrement

Sous l'autorité et le contrôle du chef de la

division finance, le chef de service recouvrement à pour mission

de :

- Participer à la définition d'une politique de

recouvrement ;

- Mettre en place les conditions d'un suivi pertinent des

créances clients en rapport ; avec les services de la

comptabilité et de la facturation ;

- Organiser et programmer l'information en direction des

clients ;

- Rédiger et assurer l'achèvement des lettres de

relances aux clients ;

- Organiser l'affectation des portefeuilles suivant les

orientations définies par la hiérarchie ;

- Evaluer la performance des agents de recouvrement et tenir

un tableau de bord, organiser un système d'alerte des clients en

difficulté et recueillir les informations facilitant l'analyse de leur

solvabilité.

2.1.2 La Division de la gestion comptable

Elle comprend :

- Le secrétariat ;

- L'assistante au chef de division ;

- Le service de la comptabilité

générale ;

- Le service de la comptabilité auxiliaire qui comprend

un sous secteur chargé des classements ;

- Le responsable du projet de la comptabilité

analytique.

2.1.2.1. Le secrétariat

II est chargé de réceptionner les factures, de

les enregistrer et de les transmettre au niveau des différentes

structures pour certification et d'en assurer le suivi, il gère aussi

les approvisionnements des fournitures de bureaux.

2.1.2.2 l'assistant au chef de la division de la gestion

comptable

II est chargé de conduire les missions de

fiabilité des comptes au sein de la comptabilité, de

contrôler à un deuxième niveau de validations

(procédures) autoriser par les différents chefs de services et

agents pour les opérations d'inventaire et de rédiger souvent les

rapports appelés rapports de circonstanciels.

2.1.2.3 Le service de la comptabilité

générale

II comprend trois bureaux :

- Le Bureau de suivi des immobilisations(BSI)

- Le bureau de suivi des opérations de

trésorerie(BST)

- Le bureau de suivi des opérations diverses(BOD)

o Le B S I

Toute immobilisation est appelée à se

détériorer ainsi le BSI se charge de suivre les opérations

relatives aux immobilisations en cours :

- Un suivi comptable fiable et exhaustif de l'ensemble des

immobilisations du PAD ;

- Un suivi des mouvements et des inventaires

périodiques ;

- Une implication dans la tenue des données

d'immobilisation et rend compte de leur archivage.

o Le BST

Il est chargé de :

- La transcription dans les comptes appropriés de

toutes les opérations de caisse ;

- La comptabilisation de tous les règlements

effectués ;

- La supervision des rapprochements de comptes avec les

banques et l'archivage des documents comptables.

o Le BOD

IL est chargé de :

- D'assurer le suivi régulier, exhaustif et fiable de

toutes transactions qualifiées d'opérations diverses ;

- Rendre compte de la bonne comptabilisation des

opérations diverses

- Achever tous les dossiers relatifs aux opérations

diverses.

2.1.3 Le service de la comptabilité auxiliaire

La comptabilité auxiliaire se charge du

pré-enregistrement de toutes les factures au niveau de son

secrétariat ensuite les transmet à la fiscalité pour visa

et précision sur le régime fiscale de l'opération. Elle se

charge aussi d'une validation à un premier niveau conformément

à la décision n°000066 PAD/DFC/DG du 31 Aout 2005 portant

organisation et attribution de la DFC, le service de la comptabilité

auxiliaire est chargé de :

- Veiller à la comptabilité

régulière, fiable et à temps des opérations se

rapportant aux comptes dits auxiliaires ;

- Respecter et faire respecter les règles et principes

comptables en vigueur ;

- Valider les enregistrements comptables relatifs aux

opérations auxiliaires ;

- Tenir, organiser et analyser les comptes de

fournisseurs ;

- Etablir les attestations de précompte en rapport

avec la fiscalité ;

- Organiser la transmission contre décharge des

factures aux fins de certification ;

- S'assurer et contrôler la comptabilisation des

éléments auxiliaires au personnel.

CHAPITRE II : GENERALITES SUR L'ANALYSE FINANCIERE

L'analyse financière a pour objectif de collecter et

d'interpréter des informations qui permettent de porter un jugement sur

la situation économique et financière de l'entreprise.

L'Information comptable sert de base de calcul pour l'analyste

financier. II se fait à partir des comptes annuels de

l'entreprise :

§ Bilan ;

§ Compte de résultat ;

§ Etats annexes.

Ces derniers font l'objet de retraitements afin de

déterminer des informations pertinentes sur la réalité

économique et financière de l'entreprise.

II prend également en compte les aspects

extra-financiers tels que :

Son secteur d'activité, son potentiel humain,

l'évolution du marché etc...

Section 1 : Analyse financière a partir du bilan

comptable

Le bilan comptable donne à la fois l'image de la

situation du patrimoine et sa description. II présente à l'actif

les biens de l'entreprise et au passif la façon dont ces biens ont

été acquis (l'origine de ce patrimoine). Définition

tirée dans le livre « comprendre et appliquer la

comptabilité SYSCOHADA » de Jean-Luc SIRUGUET et Dedevi Kakaka

KPOKOU, p 48.

1.1 L'Actif du bilan

Par définition, « un actif est une

ressource contrôlée par l'entité du fait

d'événements passés et dont des avantages

économiques futurs sont attendus »

Le bilan comptable permet de connaitre la situation d'une

entreprise à un moment donné. L'actif du bilan indique comment

les ressources mises à la disposition de l'entreprise ont

été utilisées.

L'actif du bilan est composé de l'actif

immobilisé, de l'actif circulant, et de la trésorerie -active.

1.1.1 L'actif Immobilisé

Le SYSCOA définit les immobilisations comme

étant des biens ou des valeurs achetés par l'entreprise et

destinés à rester durablement dans l'entreprise. II ne se

consomment pas par le premier usage et leur durée de vie est à

priori supérieure à une année.

Le SYSCOA classe les immobilisations en quatre

catégories :

- Les charges immobilisées sont des charges à

caractère général ayant une incidence sur le

résultat de l'entreprise. Ces dépenses n'ont pas pour

contrepartie l'entrée d'un nouvel élément d'actif dans le

patrimoine de l'entreprise.

- Les immobilisations corporelles sont des biens concrets et

palpables détenus par une entreprise pour être utilisés

dans la production de biens ou de services : terrains, bâtiments,

installations et agencements, matériel de bureau, matériel

informatique, matériel de transport etc...

- Les immobilisations incorporelles sont des actifs sans

substance physique c'est-à-dire non palpables : frais de recherches

et développement, brevets, licences, logiciels, fonds commercial

etc...

- Les immobilisations financières sont

généralement des titres émis par les

sociétés et détenus par l'entreprise, les prêts et

certaines créances non commerciales assimilées à des

prêts.

1.1.2 L'actif circulant

L'actif circulant est constitué par les actifs

détenus par une entreprise. IIs sont destinés à ne pas

durer longtemps dans l'entreprise. II comprend essentiellement les stocks et

les créances.

- Les stocks sont constitués par l'ensemble des biens

ou des services qui interviennent dans le cycle d'exploitation de l'entreprise

pour être soit vendus en l'état ou au terme d'un processus de

production, soit consommé en général au premier usage. les

stocks comprennent les marchandises, les matières premières et

fournitures, matières consommables, les produits finis, les produits

intermédiaires, les produits résiduels etc...

- L'entreprise accorde des délais de paiement à

ses clients lors de la vente de produits finis, de marchandises ou de services.

L'argent n'est pas encore entrée dans la société cependant

cette opération peut être considérer comme appartenant

à l'entreprise dès l'instant que le bien ou le service a

été livré au client. Les comptes clients enregistrent

ainsi les créances liées à la vente de biens et services

issus de son activité. les autres créances sont composées

des avances et acomptes versés au personnel, les crédits de TVA

etc...

1.1.3 La trésorerie-Active

La trésorerie-Active de l'entreprise enregistre les

mouvements financiers de l'entreprise caractérisés par leur

grande liquidité. Elle est composée des Titres de placement, des

valeurs à encaisser, des avoirs en banque, en caisse et aux

chèques postaux.

- Les titres de placement sont des titres acquis et cessibles

à tout moment en vue d'en tirer un revenu direct ou une plus-value. Ce

sont des placements financiers, productifs d'intérêts et sont

réalisables immédiatement en cas de nécessité.

- Les valeurs à encaisser sont les effets et autres

valeurs transmis à la banque et dont l'entreprise attend

l'encaissement ;

- Les disponibilités sont l'argent disponible

immédiatement en banque, en caisse et aux chèques postaux.

1.2 Le passif du bilan

Par définition « un passif est une

obligation de l'entreprise du fait d'événements passés et

dont l'extinction devrait se traduire par un décaissement donc une

sortie de trésorerie ». Le passif de l'entreprise comprend les

ressources de financement de l'entreprise. II comprend principalement les

rubriques suivantes : les ressources stables, le passif circulant et la

trésorerie- passive.

1.2.1. Les ressources stables

Les ressources stables sont composées des capitaux

propres et des dettes financières.

- Les capitaux propres et ressources assimilées

regroupent les moyens de financement mis à la disposition de

l'entreprise de manière permanente. II s'agit : du capital, des

primes et réserves, résultat net de l'exercice, subvention

d'investissement, provisions réglementées etc...

- Les dettes financières représentent le

financement externe de l'entreprise : les emprunts obligataires, les

emprunts auprès des établissements de crédit, des dettes

de crédit bail, les provisions financières pour risque et pour

charge etc ...

1.2.2. Le passif circulant

Le passif circulant exprime à la date

d'établissement du bilan, les ressources en provenance des tiers qui

doivent être restituées dans un délai plus ou moins

long.

II comprend :

- les clients avances et acomptes reçues ;

- les fournisseurs d'exploitation sont les tiers auxquels

l'entreprise s'adresse pour acheter les biens et services de toutes natures

dont elle a besoin dans le cadre de son exploitation. L'entreprise peut

négocier des crédits auprès de ses fournisseurs ;

- les dettes fiscales (auprès de l'état), les

dettes sociales (concernant les employés et les organismes sociaux) et

les autres dettes ;

- les risques provisionnés représentent une

dette probable à moins d'un an, ayant leur origine dans une

opération d'exploitation ou dans une opération

financière.

1.2.3. La trésorerie- passive

La trésorerie-passive est constituée des dettes

à court terme envers les banques contractées dans le cadre de la

gestion des équilibres, au quotidien de la trésorerie de

l'entreprise. II s'agit des découverts bancaires, des crédits de

campagne (avicole par exemple), facilités de caisse, etc. ...

Section 2 : Analyse financière à partir du

bilan fonctionnel

Le bilan comptable est un document fondamental en gestion dans

la mesure où il permet de connaitre le contenu détaillé du

patrimoine de l'entreprise.

Le bilan fonctionnel est une simplification et une

synthèse du bilan comptable. II est établie sur la base du bilan

comptable après retraitements de quelques éléments.

2.1

Le bilan fonctionnel

II est nécessaire d'effectuer les retraitements sur le

bilan comptable pour obtenir le bilan fonctionnel. Les postes du bilan

fonctionnel sont classés selon une logique et une optique

différentes de celles du bilan comptable.

Le bilan est dit fonctionnel parce que les postes y sont

classés d'après la fonction à laquelle ils se rapportent

(fonction investissement, exploitation, financement).

Le bilan fonctionnel a pour rôle :

- D'apprécier la structure financière de

l'entreprise ;

- D'évaluer les besoins financiers et le type de

ressources dont dispose l'entreprise ;

- De déterminer l'équilibre financier de

l'entreprise ;

- D'apprécier le risque de défaillance ;

- Et de permettre de prendre des décisions

adéquates.

Le bilan fonctionnel se présente de la manière

suivant :

Tableau n° 1 : Bilan

fonctionnel

|

ACTIF

|

PASSIF

|

|

Actif stable brut

· Immobilisations Incorporelles

· Immobilisations corporelles

· Immobilisations financières

|

Ressources Stables

· Capitaux Propres

· Amortissement et Provisions

· Dettes Financières

|

|

Actif circulant brut

· Actif circulant d'exploitation

· Actif circulant hors exploitation

|

Passif circulant

· Dettes d'exploitation

· Dettes hors exploitation

|

|

Actif de trésorerie brut

|

Passif de trésorerie

|

Source : Nous-mêmes

2.2. L'étude de la structure financière

fonctionnelle

L'analyse fonctionnelle de la structure financière de

l'entreprise est basée sur l'étude de la couverture des emplois

par les ressources en prenant en considération les trois grandes

fonctions (Investissement, financement, exploitation) dans les cycles

économiques de l'entreprise. A partir du bilan fonctionnel, il est

possible d'étudier trois notions essentielles qui permettent d'avoir une

vision synthétique de la situation financière de l'entreprise.

- le fonds de roulement net global(FRNG)

C'est l'excèdent des capitaux permanents par rapport

aux actifs immobilisés fixes.

|

FRNG = RESSOURCES STABLES - ACTIFS STABLES

|

« Le fonds de roulement constitue une garantie de

liquidité de l'entreprise. Plus il est important, plus grande est cette

garantie »,(J.BARREAU et J.DELAHAYE,2001 :146)

- Le besoin de fonds de roulement(BFR)

Le BFR est la partie des besoins d'exploitation qui n'est pas

assurée par des ressources d'exploitation. II résulte des

décalages existants entre les encaissements et les décaissements

lié à l'activité de l'entreprise.

|

BFR = ACTIF CIRCULANT-DETTES CIRCULANTES

|

Le BFR est la partie des besoins d'exploitation qui n'est pas

assurée par des ressources d'exploitation(BFRE) dont ses composantes

sont directement liées à l'activité normale de

l'entreprise.

- La trésorerie nette

La situation de trésorerie ou trésorerie nette

(TN) est la différence entre la trésorerie -Active et la

Trésorerie-Passive.

Ou

Section 3 : Analyse financière à partir du

compte de résultat

Le compte de résultat montre l'activité de

l'entreprise sur l'exercice comptable qui s'est achevé. II

récapitule les charges et les produits réalisés par

l'entreprise durant l'exercice, de déterminer le résultat net.

Connaitre le résultat d'une entreprise n'est pas suffisant pour

apprécier la gestion d'une entreprise.

3.1. Les soldes Intermédiaires de

gestion

Les soldes intermédiaires de gestion sont des indicateurs

significatifs de la gestion de l'entreprise. Ils constituent un outil d'analyse

de l'activité et de la rentabilité de l'entreprise.

3.1.1 La Marge Brute (MB)

La marge brute peut être déterminée aussi

bien pour l'entreprise commerciale (marge brute sur marchandise), que pour

l'entreprise industrielle et de services (marge brute sur matières).

- La marge brute sur marchandises(MB)

La marge brute sur marchandise mesure les ressources

d'exploitation de l'entreprise. Elle permet de suivre l'évolution de la

politique commerciale de l'entreprise.

Elle se calcule de la manière suivante :

MB = VENTES DE MARCHANDISES - COUT D'ACHAT DES

MARCHANDISES VENDUES

- La marge brute sur matière(MB)

C'est la différence entre la production de la

période et le prix d'achats des matières corrigés par la

variation des stocks.

MB = PRODUCTION - CONSOMMATION DE MATIERES

La production constitue les ventes de produits

fabriqués, les travaux et services vendus, les variations de stocks de

biens et services produits et la production immobilisée.

3.1.2 La valeur ajoutée(VA)

Elle mesure la richesse créée par l'entreprise.

Elle sert à rémunérer le personnel, les apporteurs de

capitaux (préteurs recevant des intérêts et associés

recevant des dividendes), l'état (impôts) et l'entreprise

(capacité d'autofinancement) elle-même.

L'analyse de la VA dans le temps permet de mesurer la

croissance ou la régression de l'entreprise.

Elle est calculée par la différence entre la

production de la période et les consommations de biens et services

nécessaires à cette production.

VA = Marge Brute +Produits accessoires+ Subvention

d'Exploitation + Autres Produits - (Autres Achats + Variation des stocks

d'autres approvisionnements + Transports + Services Extérieurs +

Impôts et Taxes + Autres Charges)

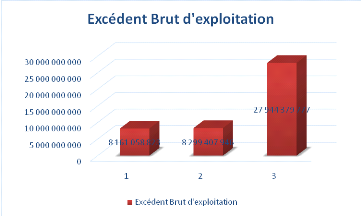

3.1.3 L'Excédent brut d'exploitation (EBE)

L'EBE est le solde le plus significatif pour rendre compte de

la performance économique de l'exploitation, il faut donc le maximiser.

II permet la comparaison entre entreprise évoluant dans le même

secteur d'activité car il n'intègre pas les politiques

d'amortissements et de provisions, les politiques de financements (charges

financières) et les éléments exceptionnels.

II se calcule en soustrayant les charges de personnel

à la valeur ajoutée

EBE = VALEUR AJOUTEE-CHARGES DE PERSONNEL

3.1.4 Le résultat d'exploitation (RE)

Le résultat d'exploitation représente la

ressource tirée de l'activité d'exploitation avant la prise en

compte des éléments financiers et hors activités

ordinaires.

C'est la différence entre les produits d'exploitation

et les charges d'exploitation. II indique le résultat lié

à l'activité normale de l'entreprise.

RE = EBE + Reprises de provisions

d'exploitation+transferts de charges d'exploitation-Dotations aux

amortissements et aux provisions d'exploitation

3.1.5 Le résultat financier (RF)

Le résultat financier correspond à la

différence entre les produits financiers et les charges

financières. II mesure l'incidence des opérations

financières sur le résultat global.

RF = PRODUITS FINANCIERS - CHARGES

FINANCIERES

Les produits de l'activité financière sont

constitués des revenus financiers, des transferts de charges

financières et des reprises de provisions financières.

Les charges de l'activité financière sont :

les frais financiers, les dotations aux amortissements et aux provisions

financières.

3.1.6 Le résultat des activités ordinaires (

RAO)

Le résultat des activités ordinaires est un

solde significatif de gestion utilisé dans l'analyse des performances de

l'entreprise.

Il est ainsi déterminé

RAO = RESULTAT D'EXPLOITATION + RESULTAT

FINANCIER

3.1.7 Le Résultat Hors Activités Ordinaires

(RHAO)

Elle mesure l'influence des opérations exceptionnelles

survenues au cours de l'exercice. C'est le résultat des

opérations non courantes de l'entreprise. II permet d'analyser les

changements de structure et de stratégie de l'entreprise.

RHAO = PRODUITS HAO - CHARGES HAO

3.1.8 Le Résultat Net (RN)

II est obtenu en tenant compte des résultats des

activités ordinaires, des activités exceptionnelles, de la

participation des travailleurs et de l'impôt sur le résultat. II

mesure la capacité de l'entreprise à assurer la

rémunération des capitaux investis.

RN = RAO + RHAO - PARTICIPATION DES TRAVAILLEURS -

IMPOT SUR LE RESULTAT

3.2. La Capacité d'autofinancement(CAF)

Elle se définit comme l'excédent des produits

encaissables de la période sur l'ensemble des charges

décaissables de cette même période.

Les produits encaissables font l'objet d'un encaissement de

trésorerie et les charges décaissables font l'objet d'un

décaissement de trésorerie.

Elle représente les ressources internes dont dispose

réellement l'entreprise par le biais de ses bénéfices.

Selon Béatrice et Francis Grand Guillot, dans l'analyse

financière, p 71, la CAF permet de renouveler et d'accroitre les

investissements, de mesurer la capacité de développement et de

l'indépendance financière de l'entreprise et de couvrir les

pertes probables.

II existe deux méthodes de calculer la CAF

§ La méthode additive

Le calcul de la CAF par la méthode additive s'effectue

de la manière suivante :

CAF = Résultat de l'exercice + dotations aux

amortissements et provisions(exploitations, financières, et HAO) -

reprises sur amortissements et provisions(exploitations, financières, et

HAO) - quotte - part de subvention virée au résultat + valeur

nette comptable des éléments d'actifs cédés -

Produit de cession d'éléments d'actifs

§ La méthode soustractive présentée

par O. SAMBE et M. DIALLO dans le plan des comptes et Etats financiers du

SYSCOA,p 46

CAF = EBE + Transfert de charges d'exploitation +

Revenus Financiers + Transfert de charges financières + Gains de change

+ Produits HAO + Transfert de charges HAO - Frais financiers - Pertes de change

- Charges HAO - Participation - Impôts sur le résultat

Section 4 : Analyse financière par les ratios

Un ratio est un rapport entre deux grandeurs significatives.

Il permet de prendre conscience des problèmes de l'entreprise. Il est

donc nécessaire pour le chef d'entreprise de faire ou de faire effectuer

une analyse financière régulièrement pour

déterminer et contrôler les « clignotants ».

Ce contrôle s'effectue par comparaison des ratios de l'entreprise et des

ratios dits standards.

II existe différents types de ratios : les ratios

d'indépendance, d'autonomie(ou de solvabilité financière),

les ratios de structures financières (liquidité

général, liquidité immédiate et liquidité

réduite), les ratios d'activité et de rentabilité.

Pour notre étude nous présenterons les ratios

les plus significatifs

4.1

Les ratios de structure financière

Ces ratios mettent en rapport les données du bilan

fonctionnel afin d'apprécier les équilibres financiers. Ils

permettent de porter un jugement sur la manière dont l'entreprise

finance ses emplois stables, son Besoin en Fonds de Roulement

d'Exploitation(BFRE).

4.1.1 Les ratios de couverture des emplois stables

Ce ratio mesure la couverture des emplois par des ressources

stables.

Ratio de Couverture des emplois stables = Ressources

stables/Emplois stables

4.1.2 Le ratio de solvabilité

générale

« Le ratio de solvabilité mesure la

capacité de l'entreprise à payer l'ensemble de ses dettes en

utilisant ses actifs. II doit être supérieur à

1 ». (B.grandguillot ,2007 :134

Solvabilité Générale = Total actif

/ ((dettes à plus d'un an) + (Dettes à moins d'un

an))

4.1.3 Le ratio d'Indépendance Financière

globale

Il mesure le degré d'endettement de l'entreprise. Ce

ratio doit être normalement supérieur à 50 %

Indépendance Financière Globale = Fonds

Propres/Total Passif

4.1.4 Les ratio de liquidité

Les ratios de liquidité ont pour rôle d'informer

les dirigeants d'une entité que les actifs liquides dont elle dispose

sont suffisants pour couvrir ses besoins de trésorerie. Plus un ratio de

liquidité n'est élevé, plus le risque est faible que

l'entreprise rencontre un problème de liquidité dans un futur

proche. Les principaux ratios de liquidité sont :

- Liquidité générale = Actif

circulant / dettes à court terme

- Liquidité réduite = Actif Circulant

(hors stock) / dettes à CT

- Liquidité immédiate =

Disponibilité / dettes financières à CT

4.2

Les ratios d'activité

4.2.1 Les ratios de rotation

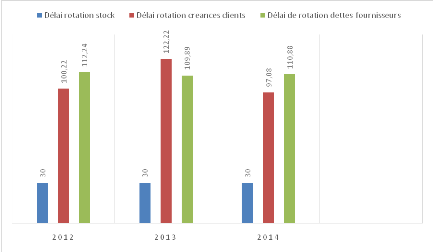

- Délai de rotation de

stocks :

Les ratios de rotation permettent d'apprécier la

gestion des stocks. IIs mesurent le délai d'écoulement des

stocks.

Délai rotation marchandises = Stocks moyens

de marchandises x 360 jours

Cout annuel

Délai de rotation Produits Finis = Stocks

moyens de Produits Finis x 360 Jours

Production

Une augmentation de ces délais peut être le signe de

difficulté de vente (pour les stocks de produits finis ou de

marchandises) ou de mauvaise gestion des stocks (pour les stocks de

matières premières).

- Délai de rotation des créances

clients

Il mesure la durée moyenne en jours du crédit

consenti par l'entreprise à ses clients.

Délai de rotation Clients = Clients +Effet

escomptés non échus x 360 Jours

Chiffres d'affaires

TTC

Une augmentation de délai montre que l'entreprise accorde,

volontairement ou involontairement, des délais de paiement de plus en

plus longs, ce qui implique un surcout pour elle.

- Délai de rotation des dettes

fournisseurs

II mesure la durée moyenne en jours du crédit

obtenu par l'entreprise de la part de ses fournisseurs.

Délai de rotation Fournisseurs =

Fournisseurs x 360 Jours

Achats et Services extérieurs TTC

Une augmentation de ce délai montre que l'entreprise

obtient des délais de paiement plus longs de la part de ses

fournisseurs. Le délai de rotation des dettes fournisseurs doit

être supérieur au délai de rotation des clients.

4.2.2 LES RATIOS DE PARTAGE DE LA VALEUR AJOUTEE

La valeur ajoutée permet de rémunérer les

acteurs internes et externes de l'entreprise. II est donc nécessaire de

calculer sa répartition entre le facteur travail et le facteur

capital.

Rémunération du facteur Travail =

Charges de Personnel

Valeur Ajoutée

La rémunération du facteur travail mesure la part

de richesse qui sert à rémunérer le travail des

salariés.

Rémunération du facteur Capital =

Dotations aux amortissements

Valeur Ajoutée

La rémunération du facteur capital, sert quant

à elle, à rémunérer les apporteurs de capitaux et

à renouveler le capital investi.

4.3

Les ratios de rentabilité

Elle peut être définie comme étant le rapport

entre un revenu et le capital engagé pour l'obtenir.

4.3.1 La rentabilité financière(ou

rentabilité des capitaux propres)

II mesure le rendement des capitaux propres et s'exprime de la

manière suivante :

Rentabilité Financière =

Résultat Net

Capitaux Propres

La rentabilité financière intéresse surtout

les actionnaires. Si elle est élevée et si elle est notamment

supérieure aux taux d'intérêt pratiqué sur le

marché financier, l'entreprise n'aura pas de difficulté à

augmenter si nécessaire ses capitaux propres

4.3.2 La rentabilité économique

Elle exprime la performance de l'entreprise à rentabiliser

les fonds apportés par les associés et les préteurs.

Rentabilité Economique = Résultat

d'Exploitation

Actif économique

Selon Pierre Vernimmen, Finance d'entreprise 296

« On peut considérer le taux de rentabilité

économique comme le taux de rendements des capitaux propres si

l'endettement net était nul. »

TROISIEME PARTIE

CADRE PRATIQUE

CHAPITRE I : ANALYSE FINANCIERE DU PORT AUTONOME DE

DAKAR

Section 1 : Analyse

financière à partir du bilan comptable

L'analyse du bilan comptable a été

effectuée pour les années 2012 et 2013 et l'analyse du compte de

résultat sur les années 2012 ,2013 et 2014.

1.1 L'Actif du

Bilan

Tableau N°2 : L'actif immobilisé(en francs

CFA)

|

ELEMENTS

|

2 012

|

2 013

|

Evolution en %

|

|

Immobilisation incorporelles

|

825 704 733

|

455 827 837

|

-44,80%

|

|

immobilisation corporelles

|

87 031 531 651

|

92 762 555 246

|

6,58%

|

|

immobilisations Financières

|

3 120 251 840

|

3 035 362 760

|

-2,72%

|

|

|

|

|

|

|

Total Immobilisations

|

90 977 488 224

|

98 253 745 843

|

8,00%

|

L'actif immobilise à enregistrer une croissance de 8%

entre 2013 et 2014. Les immobilisations incorporelles et financières ont

baissé chacune respectivement de 44,80% et 2,72 % tandis que les

immobilisations corporelles ont augmenté de 6,58 %.

La baisse des immobilisations incorporelles est due en grande

partie à la diminution des postes frais recherches et

développement et autres immobilisations incorporelles. Pour les

immobilisations financières cela est due à une régression

du poste autre immobilisations financières.

Contrairement aux immobilisations incorporelles et

financières .Les immobilisations corporelles ont augmenté,

cela peut être expliqué par le fait que le poste installation et

agencement a pratiquement doublé de 2012 à 2013. Ainsi on peut

dire que le port a entrepris une politique de rénovation de ses

installations.

1.2.2

L'actif Circulant (en FCFA)

Tableau n°3 : Actif Circulant(en FCFA)

|

ELEMENTS

|

2 012

|

2 013

|

Evolution en %

|

|

Stocks

|

76 472 355

|

87 589 538

|

14,54%

|

|

Créances clients

|

10 125 558 043

|

12 507 229 443

|

23,52%

|

|

Autres créances

|

32 058 367 523

|

36 272 027 891

|

13,14%

|

|

|

|

|

|

|

TOTAL actif circulant

|

42 260 397 921

|

48 866 846 872

|

15,63%

|

L'actif circulant enregistre une croissance globale de

15,63%.

Le niveau du stock passe de 76 472 355 à 87

589538 soit une hausse de 14,54% entre 2012 et 2013. Le port doit revoir sa

politique de gestion des stocks afin d'éviter les surcouts.

Les créances clients et autres créances ont

aussi augmenté respectivement de 23 ,52 % et 13,14 %. De la

même manière pour les stocks, le port doit améliorer sa

politique de recouvrement des créances clients.

1.1.3

La trésorerie- Actif

Tableau n°4 : Trésorerie Actif (en FCFA)

|

ELEMENTS

|

2 012

|

2 013

|

Evolution en %

|

|

Titres de placement

|

1 784 926 421

|

1 830 866 687

|

2,57%

|

|

Valeurs à encaisser

|

846 206 662

|

865 283 239

|

2,25%

|

|

Banques, CCP, caisse

|

13 555 595 732

|

9 673 601 546

|

-28,64%

|

|

|

|

|

|

|

TOTAL Trésorerie-actif

|

16 186 728 815

|

12 369 751 472

|

-23,58%

|

La trésorerie-Active du port Autonome de Dakar a

baissé de 23 ,58%. Cette baisse s'explique en grande partie par

une diminution du poste Banques, CCP et caisse qui passe de

13 555 595 732 à 9 673 601 546.

1.2 Le passif du

bilan

Tableau n°05 :

ressources stables(en FCFA)

|

ELEMENTS

|

2 012

|

2 013

|

Evolution en %

|

|

capitaux propres

|

88 678 063 471

|

88 059 030 032

|

-0,70%

|

|

dettes financières

|

31 410 172 659

|

26 375 440 483

|

-16,03%

|

|

|

|

|

|

|

|

|

|

|

|

TOTAL ressources stables

|

120 088 236 130

|

114 434 470 515

|

-4,71%

|

Les ressources stables du Port Autonome de Dakar ont

sensiblement baissé entre 2012 et 2013. Cela peut être

expliqué par une baisse peu substantielle des dettes

financières.

1.2.2 Le passif circulant

Tableau n°6 : Passif circulant(en FCFA)

|

ELEMENTS

|

2 012

|

2 013

|

Evolution en %

|

|

Dettes circulants et ress assimilées

HAO

|

538 199 187

|

11 139 451 596

|

1969,76%

|

|

Clients, avances reçues

|

224 237 725

|

389 425 498

|

73,67%

|

|

Fournisseurs d'Exploitation

|

2 142 333 345

|

2 567 582 053

|

19,85%

|

|

Dettes fiscales

|

4 942 710 573

|

5 008 241 228

|

1,33%

|

|

Dettes sociales

|

2 621 978 913

|

2 996 137 852

|

14,27%

|

|

Autres Dettes

|

13 889 115 198

|

15 255 003 295

|

9,83%

|

|

Risques Provisionnés

|

0

|

0

|

|

|

|

|

|

|

|

TOTAL Passif Circulant

|

24 358 574 941

|

37 355 841 522

|

53,36%

|

Le Passif circulant enregistre une croissance globale de

53 ,36%. Le poste des dettes circulantes et ressources assimilées

H .A.O a été doublée entre 2012 et 2013. Le poste

clients, avances reçues a également augmente de manière

substantielle

1.2.3 La

trésorerie-Passive

Tableau n°7 : la trésorerie-passif(en

FCFA)

|

ELEMENTS

|

2 012

|

2 013

|

Evolution en %

|

|

Banques, crédit d'escompte

|

0

|

0

|

|

|

Banques, crédits de trésorerie

|

3 597 795 432

|

1 500 000 000

|

-58,31%

|

|

Banques, découvert

|

6 247 596 334

|

4 242 468 712

|

-32,09%

|

|

|

|

|

|

|

TOTAL trésorerie -passif

|

9 845 391 766

|

5 742 468 712

|

-41,67%

|

La trésorerie -passive du port Autonome de Dakar a

baissé de 41,670% entre 2012 et 2013. Cela est due à la

diminution des postes Banques, crédits de trésorerie et Banques,

découvert.

Section 2 : Analyse

financière a partir du bilan fonctionnel

2.1 Le bilan fonctionnel

Le bilan fonctionnel permet d'étudier l'utilisation

qui est faite par l'entreprise de ses ressources.

Dans le bilan fonctionnel les actifs sont classés en

ordre de liquidité croissante et les passifs en exigibilité

croissante. Ce classement des postes du bilan facilite en quelques sortes la

détermination de la solvabilité de l'entreprise à court

terme. Il est aussi le point de départ de la détermination de

l'équilibre financier par le calcul du FRNG , du BFR et de TN.

Le bilan fonctionnel est présenté en annexe.

2.2 L'étude de la

structure financière fonctionnelle

- Le fonds de roulement net global(FRNG)

Tableau n °8 : Le fonds

de roulement net global(en FCFA)

|

ELEMENTS

|

2 012

|

2 013

|

|

Ressources stables

|

284 272 890 404

|

284 630 117 494

|

|

-

|

|

|

|

Actif Stable

|

249 135 826 116

|

263 171 014 395

|

|

|

|

|

|

Fonds de Roulement Net Global

|

35 137 064 288

|

21 459 103 099

|

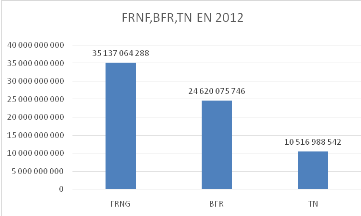

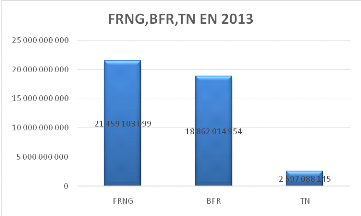

Le fonds de roulement net global est l'excédent des

ressources stables par rapport à l'actif stable. Le FRNG a baissé

entre 2012 et 2013, cette dégradation résulte de l'augmentation

des immobilisations corporelles qui passe de 237 426 368 874 en

2012 à 248 197 502 529 en 2013..

Cela traduit globalement une diminution de la marge de

sécurité dont dispose le Port Autonome de Dakar.

- Le besoin en fonds de roulement(BFR)

Tableau n°9 : Besoin en Fonds de roulement(en

FCFA)

|

ELEMENTS

|

2 012

|

2 013

|

|

Actif Circulant

|

48 978 650 687

|

56 217 856 476

|

|

-

|

|

|

|

Dette Circulantes

|

24 358 574 941

|

37 355 841 522

|

|

|

|

|

|

Besoin en Fonds de Roulement

|

24 620 075 746

|

18 862 014 954

|

|

Variation en %

|

-23%

|

Le BFR enregistre une baisse de 23 % entre 2012 et 2013.

Cette réduction résulte de l'augmentation du poste

« dettes circulantes H.A.O ».

- La Trésorerie

Tableau n°10 : Trésorerie Nette(en FCFA)

|

ELEMENTS

|

2 012

|

2 013

|

|

Fonds de Roulement Net Global

|

35 137 064 288

|

21 459 103 099

|

|

-

|

|

|

|

Besoin en Fonds de Roulement

|

24 620 075 746

|

18 862 014 954

|

|

|

|

|

|

Trésorerie nette

|

10 516 988 542

|

2 597 088 145

|

|

Variation en %

|

-75%

|

La trésorerie nette exprime la marge de

sécurité après le financement du Besoin en Fonds de

Roulement. Elle diminue de 75 % entre 2012 et 2013.

La TN a baissé de manière considérable,

toutefois elle reste positive.

L'équilibre financier fonctionnel est respecté,

aussi bien en 2012 qu'en 2013 et n'existe pas de risque de faillite pour le

Port Autonome de Dakar.

Graphique 1 : Représentation du FNRG, BFR, TN en

2012

Graphique 2 : Représentation du FRNG, BFR, TN en

2013

Section 3 : Analyse financière à partir du

compte de résultat

3.1. Les soldes intermédiaires de

gestion

Les soldes intermédiaires de gestion sont des

indicateurs significatifs de gestion. Ces grandeurs sont calculées

à partir des comptes de gestion pour faire ressortir, en même

temps que les phases successives de la formation du résultat net, le

comportement économique d'une entreprise.

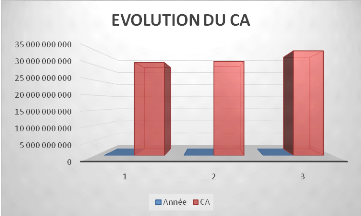

Le graphique ci-après montre l'évolution du

chiffre d'affaires en 2012,2013 et 2014.

Graphique 3 : Evolution de Chiffre d'affaires en

2012,2013 et 2014.

3.1.1 La Marge Brute (MB)

Tableau n°11 : Marge brute sur matières(en

FCFA)

|

ELEMENTS

|

2 012

|

2 013

|

2 014

|

|

Travaux et services vendus

|

30 225 063 704

|

30 556 989 491

|

34 103 287 806

|

|

|

|

|

|

|

Marge Brute sur Matières

|

30 225 063 704

|

30 556 989 491

|

34 103 287 806

|

|

Evolution

|

|

1,10%

|

11,61%

|

La marge brute sur matières enregistre une croissance

de 11.61%.

Elle progresse de 1.10 % entre 2012 et 2013 ; la

croissance de la MB sur matière suit la croissance du CA qui passe de

30 556 989 491 à 34 103 287 806 entre

2013 et 2014.

3.1.2

La valeur ajoutée (VA)

Tableau n°12 : Valeur ajoutée(en FCFA)

|

ELEMENTS

|

2 012

|

2 013

|

2 014

|

|

Marge brute

|

30 225 063 704

|

30 556 989 491

|

34 103 287 806

|

|

Produits accessoires

|

599 666 052

|

679 994 862

|

619 199 263

|

|

Autres produits

|

396 951 302

|

2 934 944 447

|

25 610 237 837

|

|

|