|

A MA MERE, Mme MAGAKOU ODETTE, POUR L'ATTENTION ET

LE SOUTIEN QU'ELLE M'ACCORDE DEPUIS MA NAISSANCE

REMERCIEMENTS

Aucun travail ne s'accomplit dans la solitude, aussi il serait

moins sérieux de ne pas témoigner ma profonde gratitude à

tous ceux qui m'ont aidé dans l'accomplissement de ce travail.

Je tiens particulièrement gré au Seigneur pour

le souffle de vie qu'il m'a donné, me permettant d'avoir la force et le

courage que j'ai eu depuis ma naissance.

- A mon encadreur académique et enseignant M. NSOGA NSOGA

GABRI pour sa disponibilité et ses conseils pour l'élaboration de

ce document

- A mon encadreur professionnel Mme FOKAM Félicité,

pour sa disponibilité et les éléments qui nous ont

aidés pour l'élaboration du rapport

- A Mme TALA Monique, Directeur Général Adjoint de

SOCOPRAL, pour sa patience et la confiance qu'elle a eu à mon

égard

- A M. MOMENE Clément, chef d'agence SOCOPRAL Bafoussam,

pour son aide m'ayant faciliter le suivi des cours et l'élaboration de

ce rapport

- A Mme CHEGOM Christelle ma collègue, pour ses conseils

et la documentation nous ayant aidé à rédiger ce

document

- A Mme YOUMBI IRIS gestionnaire de stock à SOCOPRAL, pour

les éléments de réponse nous ayant aidés

l'élaboration de notre rapport

- A tout le personnel de SOCOPRAL Sarl pour le soutien qu'ils

m'ont apporté durant tout mon séjour dans cette entreprise

- A ma famille pour son soutien pendant toute l'année

académique

- A mes camarades de classes pour la collaboration que nous avons

eue pendant toute l'année

- A tous ceux qui de loin ou de près ont contribué

à l'élaboration de ce document

AVANT PROPOS

La licence professionnelle en abrégée [LIPRO] a

été édifiée afin de permettre aux étudiants

ayant obtenus le brevet des techniciens supérieurs [BTS] de poursuivre

leurs études afin d'accroitre leurs connaissance et d'enrichir leur

curriculum vital [CV]. Ainsi, on assiste à la création des

instituts universitaires au rang desquels l'IUEs /INSAM, accueillant et

formant les étudiants désirants désireux d'acquérir

une formation théorique et pratique qui leur permettra de

s'insérer facilement dans le monde de l'emploi.

L' IUEs /INSAM abrite en son sein

trois cycles de formation a savoir : le BTS, la licence professionnelle,

et le Master professionnel.

La licence professionnelle qui fait l'objet de notre

rapport s'étend sur une formation d'un an dans les filières

ci-dessous :

Ø Management et gestion de la relation client (MRC)

Ø Publicité

Ø Comptabilité et finance (CF) ;

Ø Banque

Ø Contrôle et audit de gestion

Ø Génie télécommunication et

réseaux

Ø Génie Logistique et transport (GLT)

Ø Génie logiciel

Ø Système informatiques et réseaux,

Ø Gestion des ressources humaines etc.

Afin d'allier la théorie à la pratique,

l'étudiant est tenu au cours de l'année académique

d'effectuer un stage ou une observation dans une entreprise qui sera

couronné par la rédaction d'un rapport de stage ou

d'activité. Pour satisfaire cette exigence, nous avons été

amenés a effectué une observation dans la société

SOCOPRAL Sarl Bafoussam qui est une société qui exerce dans la

vente et la distribution des produits alimentaires. La

société SOCOPRAL Sarl est l'importateur et le distributeur

exclusif des produits MARGAFRIQUE DUCROS au Cameroun. Occupant un poste de

vendeur sédentaire dans cette entreprise, nous étions toujours

confrontes a des problèmes liées au stock. C'est de la que nous

est venue l'idée d'avoir pour thème: PROCEDURES DE GESTION DE

STOCK DANS UNE ENTREPRISE DE DISTRIBUTION».

SOMMAIRE

REMERCIEMENTS

1

AVANT PROPOS

2

SOMMAIRE

3

RESUME

5

ABSTRACT

6

LISTE DES ABBREVIATIONS

6

INTRODUCTION GENERALE

8

CHAPITRE I : PRESENTATION DE SOCOPRAL SARL

9

SECTION I : HISTORIQUE ET STRUCTURE

ORGANISATIONNELLE DE LA SOCOPRAL SARL

9

SECTION II : LA SOCOPRAL SARL ET SON ENVIRONNEMENT

13

CHAPITRE II : LE PROCESSUS DE LA GESTION DES STOCKS A

SOCOPRAL SARL

16

SECTION I : NOTIONS THEORIQUES DE LA GESTION DE

STOCK

17

SECTION II : ANALYSE DU PROCESSUS

D'APPROVISIONNEMENT A SOCOPRAL SARL

21

CHAPITRE III : ANALYSE CRITIQUE DE LA GESTION DE STOCKA

SOCOPRAL SARL

30

SECTION I : REMARQUES FAITES AU SEIN DE

L'ENTREPRISE

31

SECTION II : CONCEPTION D'UN TABLEAU DE BORD POUR

L'AMELIORATION DE LA GESTION DE STOCK

31

CONCLUSION GENERALE

46

BIBLIOGRAPHIE

47

ANNEXES

48

TABLE DES MATIERES

48

RESUME

Le stock est l'une des plus grosses charges de l'entreprise.

Les ouvrages en gestion donnent peu de réponses sur les

problématiques de gestion de stock dans les petites et moyennes

entreprises. L'objet de notre recherche est de contribuer à une

meilleure connaissance des cas pratiques de gestion de stock adaptés

pour les entreprises qui n'ont pas assez de moyens.Aidés des documents

internes de l'entreprise et des observations faites sur le terrain, nous avons

pu faire une description du processus de gestion de stock pour une entreprise

de distribution de produits agro alimentaires. Cette étude nous a permis

de relever quelques failles dans le système, freinant l'activité

de l'entreprise. Nous avons donc par la suite conçu un outil que nous

proposons à l'entreprise, devant l'aider à mieux maîtriser

sa politique en matière de gestion de stock.

ABSTRACT

The stock is one of the biggest expenses of the business. The

management structures give few answers on inventory management problems in

small and medium enterprises. The purpose of our research is to contribute to a

better knowledge of suitable stock management practical case for companies that

do not have enough resources.Helped by documentation of the company and the

observations made in the field, we were able to get a description of the

inventory management process for Distribution Company of agro food products.

This study allowed us to identify some flaws in the system, slowing the

company's business. So we eventually developed a tool that we offer to the

company to help it better manage its policies on inventory management.

LISTE DES ABBREVIATIONS

- CMUP: CoûtMoyenUnitairePondéré

- IRPP : Impôt sur le Revenu des Personnes

Physiques

- IS: Impôtsur les Sociétés

- KPI: Key Performance Indicator

- SARL: Société A Responsabilité

- SOCOPRAL : Société Commerciale des Produits

Alimentaires

- TVA : Taxe sur la Valeur Ajoutée

INTRODUCTION GENERALE

A l'heure de la mondialisation de l'économie, où

l'environnement concurrentiel des entreprises se fait de plus en plus rude, les

entreprises mettent beaucoup plus l'accent sur la gestion pour avoir une

meilleure rentabilité et faire toujours de meilleures offres à

leur clientèle. Une bonne gestion commerciale par exemple permet

d'accroître ses parts de marché par la maîtrise des besoins

réels de la clientèle. Une bonne gestion comptable permet de

mieux étudier les charges de l'entreprise, d'évaluer la

rentabilité des capitaux investis. C'est dans cette même logique

que s'inscrivent les entreprises commerciales du secteur de la distribution en

décidant de gérer de manière efficace et efficiente ce qui

constitue l'essentiel de leurs coûts, le stock.

Pour une entreprise de distribution, le stock est

considéré comme un mal nécessaire. Il représente la

plus grosse charge pour l'entreprise, mais il est indispensable pour

répondre à la demande du marché. La problématique

de la gestion des stocks est qu'elle a des objectifs antagonistes. D'une part,

le stock représente pour l'entreprise un coût qu'il faut

minimiser. Mais s'il est trop réduit, il ne permettra pas de satisfaire

la demande du marché. On sera encore revenu au point de départ,

parce qu'on aura résolu un problème, tout en en créant un

autre. Il convient donc de trouver le juste milieu, qui nous permettra d'avoir

assez de stock pour couvrir le besoin du marché tout en minimisant au

maximum les coûts inhérents au stock. C'est ce qui nous a

poussés à nous appesantir sur le thème

« PROCEDURES DE GESTION DES STOCKS DANS UNE ENTREPRISE DE

DISTRIBUTION ». Il se pose ici un problème de

mauvaise gestion des stocks à SOCOPRAL. La question qu'on peut se poser

ici est de savoir comment faire pour améliorer la gestion de stock

entreprise.Cette quête nous aura permis par ailleurs, de mettre nos

connaissances à profit, dans la pratique et l'apprentissage des

métiers de la gestion, tout en rendant service selon les besoins.

Ce travail nous conduit d'abord dans un premier temps à

présenter l'entreprise SOCOPRAL Sarl. Dans un second temps nous ferons

une étude du système de gestion de la SOCOPRAL Sarl. Nous

finirons notre travail par des remarques faites au sein de l'entreprise et des

propositions d'outils pour améliorer le système de gestion des

stocks.

CHAPITRE I : PRESENTATION DE SOCOPRALSARL

La SOCOPRAL Sarl est une structure nationale de système

africain qui exerce le privilège exclusif des achats et vente des

produits agros alimentaires et du commerce général. Cette

structure est implémentée en Afrique Centrale, plus

précisément au Cameroun. Actuellement, ses sont établis

à Bafoussam, quatrième ville la plus belle du Cameroun, qui

abrite le siège social de la SOCOPRAL Sarl et cinq (05) autres agences

dans tout le territoire national (Douala, Yaoundé, Bamenda, Bertoua,

Bafoussam).

Dans ce chapitre, nous allons faire une description de la

SOCOPRAL Sarl et présenter son fonctionnement.

SECTION I : HISTORIQUE ET STRUCTURE ORGANISATIONNELLE DE

LA SOCOPRAL SARL

Il consiste dans cette section à relater l'historique

de SOCOPRAL Sarl de puis sa création jusqu'à aujourd'hui. Nous

ferons aussi une description de la structure organisationnelle de la

SOCOPRAL.

I- HISTORIQUE ET MISSIONS

1) HISTORIQUE ET

EVOLUTION

Le réseau de SOCOPRAL Sarl a été

formellement créé en juillet 1995. C'est le fruit de l'honorable

TALA Luc, homme d'affaire résident à Bafoussam. Il a eu

l'idée de mettre sur pied une unité de commerce de demi-gros des

produits d'achat courant à dominance alimentaire. Cette structure a

connue de nombreuses transformations et est de nos jours en perpétuelle

expansion.

- Juillet 1995 : Création de la structure

« ETS TALA & FILS » pour les activités de

commerce de demi-gros des produits d'achat courant à dominance

alimentaire avec à sa charge un personnel formé de 04 personnes

et 02 cadres dirigeants, mais pas de poste formel.

- Juillet 1999 : elle a pour activité le commerce

de gros et de demi-gros, avec la création de 02 points de vente, le

personnel passe de 04 à 20 personnes. Cette étape marque le

changement de la dénomination sociale. Avec 02 cadres dirigeants,

quelques postes sont opérationnels : gestionnaires de stock,

chauffeur, vendeur, magasinier.

- Juillet 2002 : installation dans 02 villes

Yaoundé et Bafoussam avec plusieurs points de vente et comme

activité l'exclusivité de certains produits, avec un personnel

compris entre 20 et 50 personnes et un nouveau poste formel, celui de

« chef d'agence ».

- Juillet 2003 : installation dans trois villes :

installation dans 03 villes, Yaoundé, Bafoussam et Douala, avec

plusieurs points de vente. Le personnel est alors compris entre 50 et 75

personnes.

- Juillet 2005 : création d'un nouveau poste

formel, celui de « chef comptable et responsable

administratif ».

- Juillet 2007 : premières importations de

produits (les produits de marque PRAIRIE) et aussi premier essai

d'organigramme.

- Juillet 2009 : elle devient un groupe. Une nouvelle

activité voit le jour, celui de l'électronique et commerce

général via une autre entreprise, la SODIMAT.

- Juillet 2011 : création d'une nouvelle agence,

Bamenda, et mise à jour des organigrammes, avec 140 personnes dans

l'effectif du personnel, hormis les manutentionnaires.

- Juillet 2012 : création d'une nouvelle agence,

celle de Bertoua, et pas de changement au niveau de l'effectif personnel.

2) Missions de la SOCOPRAL

Sarl

Dans le but de promouvoir le développement

économique du Cameroun en général et de fournir de

meilleurs produits aux ménages de la ville de Bafoussam en particulier,

la société s'est assignée certaines missions à

savoir :

- Intégrer le tissus économique du

Cameroun : faire une part importante du marché en pratiquant la

segmentation du marché, la diversification de ses produits afin de faire

face à ses nombreux concurrents ;

- Approvisionner les ménages : en mettant à

la disposition de sa clientèle des biens et services répondants

à leurs besoins ;

- Réduire la pauvreté : en contribuant

à la lutte contre le chômage. Ceci passe par l'emploi d'une partie

de la population et à l'amélioration des conditions de vie

octroyant des prêts (aux employés), des dons aux tiers ;

- Maximiser son chiffre d'affaire ;

- Accroitre sa part de marché au Cameroun ;

- Sauvegarder l'intérêt de la

société ;

- Améliorer l'image de marque de ses produits et/ou

services ;

La SOCOPRAL Sarl est une entreprise privée par

conséquent, elle a pour objectif principal la recherche du profit, la

conquête de nouveaux clients tout en conservant les anciens.

Avec ces objectifs, elle se doit d'avoir une structure bien

détaillée et une haute qualité de ses services.

II- STRUCTURE ORGANISATIONNELLE DE LA SOCOPRAL

SARL

1) REGIME JURIDIQUE ET

FISCAL

La société SOCOPRAL a pour régime

juridique celui de SARL (Société A Responsabilité

Limité) avec un capital minimum de 1 000 000 FCFA, d'une

valeur nominale de 5000 FCFA.

L'article 309 alinéas 1 de l'acte uniforme

définit une SARL comme une « société dans

laquelle les associés ne sont responsables des dettes sociales

qu'à concurrence de leurs apports et dont les droits ne sont

représentés par les parts sociales ». La SARL a

été créée par la loi du 07 mars 1925 rendue

applicable au Cameroun par décret du 14 mai 1930.

2) FICHE

D'IDENTIFICATION

Bien que sachant où se trouve l'entreprise, il nous est

important d'avoir un certain nombre d'informations concernant cette

dernière. Ceci est la raison pour laquelle nous nous referons à

la fiche d'identification suivante de la SOCOPRAL Sarl.

Figure 1 : Fiche d'identification de SOCOPRAL

Sarl

|

RAISON SOCIALE

|

Achat et vente des produits agro alimentaires

|

|

DENOMINATION

|

SOCIETE COMMERCIALE DES PRODUITS ALIMENTAIRES

|

|

SIGLE

|

SOCOPRAL

|

|

CAPITAL

|

10 000 000 FCFA

|

|

DATE DE CREATION

|

JUILLET 1995

|

|

FORME JURIDIQUE

|

SOCIETE A RESPONSABILITE LIMITE

|

|

SIEGE SOCIAL

|

BAFOUSSAM

|

|

RESEAU

|

05 AGENCES SUR L'ENSEMBLE DU TERRITOIRE NATIONAL

|

|

NOMBRE D'ASSOCIES

|

03 ASSOCIES

|

|

ASSURANCE

|

CHANAS ASSURANCE

|

|

NATIONALITE

|

CAMEROUNAISE

|

|

TELEPHONE

|

233 445 136 / 233 446 269

|

|

SITE WEB

|

WWW.SOCOPRAL.COM

|

|

SECTEUR

|

COMMERCIAL

|

|

ADRESSE POSTALE

|

BP 53 BAFOUSSAM

|

|

TYPE D'ENTREPRISE

|

MOYENNE ENTREPRISE

|

|

EFFECTIF DU PERSONNEL

|

200 EMPLOYES

|

|

REGIME FISCAL

|

REEL

|

|

|

|

|

SOURCE : Archives de SOCOPRAL Sarl

3) REGIME

FISCAL

D'après les dispositions de la loi fiscale art 123 du

CGI en vigueur au Cameroun, les personnes morales (SARL, SA...) sont

assujetties au régime du réel. Par conséquent, la SOCOPRAL

est assujettie aux impôts suivants :

- L'impôt sur le revenu des personnes physiques

(IRPP)

- L'impôt sur les sociétés (IS)

- La taxe sur la valeur ajoutée (TVA)

- La patente

4) ORGANISATION ET

FONCTIONNEMENT

La direction générale de la SOCOPRAL Sarl est

une des 05 agences et avec des chefs d'agence à la tête des autres

agences du Cameroun. Comme toute entité moderne, elle suit une

organisation précise et a un fonctionnement qui lui est propre.

Elle comprend 05 agences et une dizaine de points de vente qui

sont les suivants :

- Agence de Bafoussam : SOCOPRAL Boutique, SOCOPRAL Fina,

SOCOPRAL Marché A

- Agence de Douala : SOCOPRAL Marché Mboppi,

SOCOPRAL face SOREPCO Mboppi

- Agence de Bamenda, face immeuble NOBLE PHARMACIE

- Agence de Bertoua face ancienne SONEL

- Agence de Yaoundé : SOCOPRAL Marché

central, SOCOPRAL MvogMbi

SECTION II : LA SOCOPRAL SARL ET SON ENVIRONNEMENT

L'environnement de l'entreprise est l'ensemble des facteurs

internes et externes qui influencent directement ou indirectement ses

activités, mais l'entreprise peut aussi influencer sur son

environnement.

I- Le micro environnement

Le micro environnement de la SOCOPRAL Sarl contribue à

la réalisation de l'objectif et à évaluer les menaces qui

pèsent sur elle. Nous pouvons citer entre autres :

1) Les

associés

Ils sont constitués de l'ensemble des personnes qui

réalisent les apports en nature et en numéraire pour la

constitution du capital social de l'entreprise. A la SOCOPRAL Sarl

l'associé majoritaire est l'honorable TALA Luc.

2) Le

personnel

C'est l'ensemble des personnes qui mettent leur savoir faire

au profit de l'entreprise.

3) Les

produits

La SOCOPRAL Sarl dispose d'une gamme de produits variés

et de très bonne qualité, du fait que

II- L'environnement externe de la SOCOPRAL

Sarl

1) La

concurrence

Il s'agit de tous les acteurs du secteur ayant une influence

plus ou moins importante sur les activités de la SOCOPRAL Sarl. Ces

principaux concurrents sont :

- Société LA BONNE AFFAIRE

- SOGECO

- FOKOU

- SOACAM

- DOVV.

2) La

clientèle

La clientèle de la SOCOPRAL Sarl est assez diverse et

variée. Nous distinguons entre autres :

- Les consommateurs : les élèves, les

étudiants, les ménages, les entreprises qui achètent de la

matière première comme les boulangeries

- Les détaillants : les boulangeries, les

boutiquiers, les supermarchés etc.

3) Les

fournisseurs

C'est l'ensemble des personnes physiques ou morales qui

approvisionnent la SOCOPRAL Sarl en produits et en matériel. Nous

pouvons citer entre autres :

- La SOFAVINC

- CHOCOCAM

- FERMENCAM

- PASTA CAMEROUN

- PANZANI CAMEROUN

- SOSUCAM

- CCC

- CCO etc.

4) La banque

C'est une institution financière qui s'occupe des

dépôts d'argent et des moyens de paiement de la SOCOPRAL Sarl.

Nous avons :

- La BICEC

- SGBC

- AFRILAND FIRST BANK

- CBC

5) Les

assurances

C'est une personne qui s'engage à réaliser une

prestation dans le cadre d'un contrat d'assurance, au profit d'un autre

individu (SOCOPRAL dans notre contexte), moyennant le paiement d'une prime ou

cotisation. Les assureurs de la SOCOPRAL Sarl sont CHANAS ASSURANCE et

SAMARITAN INSURANCE.

6)

L'état

C'est l'orchestre, le gendarme de la vie économique. Il

bénéficie du paiement et de l'enregistrement de l'impôt

(TVA, IS, IRPP, Patente).

CHAPITRE II : LE PROCESSUS DE LA GESTION DES STOCKS A

SOCOPRAL SARL

Il sera question pour nous dans ce chapitre de faire une

étude détaillée du système de gestion de stock tel

que pratiqué à SOCOPRAL Sarl. Pour ce faire, nous

étudierons d'abord des notions théoriques de la gestion de stock,

avant de faire une description de la méthode employée par notre

entreprise.

SECTION I : NOTIONS THEORIQUES DE LA GESTION DE STOCK

Il s'agit dans cette section d'acquérir les notions

théoriques et les grands concepts de la gestion de stock. Nous ferons

par la suite une description détaillée des procédures de

gestion telles que effectuées à SOCOPRAL.

I- DÉFINITION ET CATÉGORIES DE

STOCKS

1) Définition du

stock

Le stock est un ensemble de matières (directes ou

indirectes) et de produits (finis ou en cours de fabrication) qui appartiennent

à une entreprise industrielle ou commerciale, à une date

donnée et qui sont entreposés dans l'attente de leur utilisation

ou de leur vente. Il est le résultat de l'écart entre le flux

d'entrée et le flux de sortie.

Le stock est là en grande partie pour permettre

à l'entreprise de continuer à satisfaire la demande client

malgré le décalage entre le flux entrant (les approvisionnements)

et le flux sortant (les commandes clients). En effet, si l'on observe les flux

de marchandises entrant et sortant d'une entreprise, on peut souvent constater

à certains moments des irrégularités comme des

augmentations soudaines des ventes ou des ruptures dues à

l'incapacité du fournisseur de procéder à

l'approvisionnement. Pour se couvrir contre ces différents

problèmes, l'entreprise fait recours au stockage des produits qui lui

sont nécessaires.

Toute entreprise a des contraintes qui peuvent être

propres à son fonctionnement ou encore au marché sur lequel elle

évolue.

Ces contraintes peuvent se regrouper en trois grandes

catégories :

-

Contraintes technologiques : contrainte du process

(nécessiter de laisser reposer un cartons après sa fabrication),

besoin en file d'attente en production etc...

-

Contraintes commerciales : stock imposé par le

client, délai que de livraison client qui entraîne un

travail sur stock etc...

-

Contraintes stratégiques et commerciales :

réaliser une économie d'échelle ou se prémunir des

fluctuations des cours de la bourse en achetant en plus grande quantité,

etc...

2) Catégories et

fonctions des stocks

a) Les types ou

catégories de stocks

Une analyse typologique des stocks permet d'identifier 6

grandes catégories de stock:

- Le stock de sécurité qui a

pour objectif de répondre à un aléa, un

évènement, un risque, que celui-ci concerne le flux

d'entrée ou le flux de sortie. Les risques potentiels sont nombreux,

tels que : une demande supérieure à la moyenne, un retard de

livraison, une panne machine, une grève, ou encore un défaut de

qualité. Le dimensionnement de ce stock est fonction de l'écart

type caractérisant la distribution statistique de l'aléa

concerné ;

- Le stock outil plus communément

appelé stock d'en-cours ou WIP (Work In

Progress). Il résulte fondamentalement du type d'outil de

production ou de distribution utilisé. C'est le résultat d'un

calcul économique d'optimisation, comme cela est explicité dans

ce qui suit, entre les coûts antagonistes que sont le coût de

changement d'outil ou de passation de commande et le coût du stock qui

conduit à dimensionner la taille optimale d'un lot. Il peut aussi

résulter d'un délai client souhaité dans les cahiers des

charges inférieur au délai technique de mise à disposition

du produit à ce client ou encore générés par des

barèmes quantitatifs attractifs qui conduisent un distributeur à

massifier ses approvisionnements pour obtenir la remise quantitative

liée à la commande d'un camion complet plutôt que de

fractionner ses appels de livraison ;

- Le stock d'anticipation est le

résultat de la non synchronisation du profil des ventes et de la

production ou encore du profil des approvisionnements et de la production du

fait de la saisonnalité du flux entrant ou sortant et du

caractère plus fixe que variable de la capacité de production. Ce

stock est utilisé comme levier de lissage de la production et donc comme

réservoir de capacité.

- Le stock mort ou obsolète

qui est le fruit d'une mauvaise prévision des besoins ou de la

demande, de l'introduction par le marketing d'un nouveau produit qui

déclasse les anciennes références ou encore d'une

évolution technologique qui met au rebut les composants que l'on a

dû approvisionner en masse pour éviter des ruptures de

pénurie ;

- Les stocks imposés par la réglementation comme

dans l'automobile ou l'aéronautique, secteurs dans lesquels la fin de la

commercialisation d'un véhicule ou d'un aéronef n'implique pas la

fin de la fourniture de pièces de rechange pour permettre les

réparations et ce, souvent pendant une période de 10 ans ;

- Le stock spéculatif qui

répond à des motivations essentiellement financières

l'idée étant de générer de la marge en

spéculant soit sur une appréciation de la valeur de stock dans le

temps (matières premières) soit sur une augmentation tarifaire

des produits finis. Un trade-off est alors estimé entre le surcoût

de détention physique et financier du stock et le gain de marge

lié à non-augmentation du prix des marchandises.

b) Les fonctions des

stocks

Les stocks ont plusieurs fonctions :

Fonction de régulation : Les stocks

permettent le lissage des irrégularités d'approvisionnements

et/ou de la production, réduisent les risques de ruptures et favorisent

le maintien d'une activité continuelle.

Fonction logistique : les stocks permettent

de maintenir les articles à proximité de leur lieu de

consommation. Ils limitent considérablement les délais

d'attente.

Fonction économique : lorsque le

fournisseur accorde des remises importantes pour des achats en grande

quantité, le stockage peut s'avérer utile. De même pour un

souci d'optimisation des approvisionnements, la constitution d'un stock est

généralement une solution indiquée.

Fonction d'anticipation - spéculation

: Le stockage permet de se mettre à l'abri des hausses de prix des

matières ou des produits achetées ou vendues. Il s'agit donc ici

de stocks saisonniers.

Fonction technique : Le stockage peut

être lié à un procédé indispensable avant la

consommation des articles. C'est le cas par exemple, du séchage du bois,

de la maturation des fruits et légumes, de la fermentation des vins.

II- LES ENJEUX DE LA GESTION DES STOCKS

Les objectifs de la gestion de stock sont toujours

contradictoires : réduire le stock pour minimiser les coûts,

tout en gardant un stock assez important pour faire face à la demande.

La gestion des stocks est définie comme une technique

de maintien d'un stock suffisant et nécessaire à la maitrise des

problèmes pour être à même de contrôler et

réglementer les flux d'entrées et les flux de sorties. Comme dit

plus haut, ce n'est pas le stock qui compte mais sa gestion. C'est ainsi que la

constitution d'un stock accompagnée d'une bonne gestion est trop

capitale du fait qu'elle permet de :

· Lutter contre la pénurie afin de faire face

à une éventuelle rareté du produit sur le marché

;

· Contourner les aléas de consommation en faisant

face à une augmentation subite des demandeurs due à une

conquête brusque des clients ;

· Parer aux aléas de livraison dans ce sens que

les délais de livraison peuvent ne pas être respectés par

les fournisseurs.

Au-delà de la dimension prévisionnelle, les

stocks peuvent être constitués dans un but spéculatif, et

dans ce cas, les organismes étatiques ou internationaux doivent

intervenir afin de contenir le prix et sauvegarder le pouvoir d'achat de la

population.

Chaque entreprise constitue des stocks pour assurer la

continuité soit de son cycle de production, soit pour lutter contre une

éventuelle rupture. D'où, toute gestion des stocks poursuit un

certain nombre d'objectifs.

SECTION II : ANALYSE DU PROCESSUS D'APPROVISIONNEMENT A

SOCOPRAL SARL

La gestion des chaînes d'approvisionnement est un

ensemble d'approches utilisées pour intégrer efficacement les

fournisseurs, les manufacturiers, les entrepôts, les distributeurs, les

détaillants et les clients de manière à produire et

à distribuer les bonnes quantités de produits, aux bons endroits

et au bon moment pour réduire les coûts inhérents à

l'ensemble du système, tout en rencontrant les niveaux de services

désirés parles clients. Ce processus intègre les

approvisionnements : quantités nécessaires, spécifications

précises et date et lieu où les biens et services sont

nécessaires. Il détermine également la date et le lieu

où les biens et services doivent être approvisionnés et la

quantité de stocks à conserver.

A) La phase d'approvisionnement

I- La détermination du besoin

C'est la première étape du processus

d'approvisionnement. L'activité de l'entreprise fait surgir des besoins

de toutes sortes dans les services, ainsi le processus consiste à

définir et décrire le ou les produit(s) apte(s) à

satisfaire les besoins des clients. Les différents intervenants dans ce

processus sont les vendeurs, le chef d'agence, le responsable des achats et le

gestionnaire des stocks.

Il n'existe pas de méthode réelle de gestion des

approvisionnements. Les gestionnaires de stocks sont aidés par les

vendeurs de l'agence pour déterminer s'il doit y avoir ou non un

déclenchement de commande. Compte tenu de l'évolution des

consommations, le responsable des achats surveille le stock et détermine

s'il existe ou non un besoin. Par ailleurs, les vendeurs de l'agence disposent

d'un cahier appelé « cahier de commandes »,

où ils notent chaque début de semaine les articles dont le stock

a fortement baissé. Ceci parce qu'ils sont ceux qui ont constamment

l'oeil sur les niveaux de stock. Ils peuvent aussi déterminer en

fonction des demandes quotidiennes s'il faut acheter un nouvel article.

Si le besoin est réel, il appartient au chef d'agence

d'établir un bon de commande pour faire savoir les articles dont il a

besoin. Pour ce faire, il peut lui-même consulter les stocks, en se

faisant aider du cahier de commande des vendeurs. Les commandes sont transmises

au fur et à mesure que se développent les besoin en marchandises

de l'agence. Cependant, la procédure veut qu'un minimum d'un bon de

commande soit transmis chaque semaine. S'il n'y a aucun article à

commander, le bon de commande comportera la mention « RAS »

(Rien A Signaler). Ceci permet de limiter les risques de ruptures de stock.

Le bon de commande une fois établit est ensuite

transmis au responsable des achats qui se chargera de valider la commande.

Cette validation se fait en fonction des priorités de besoin, de la

trésorerie et des obligations aux contrats avec les fournisseurs. Cette

étape de validation ne doit pas excéder un délai maximum

d'une semaine.

Si la commande est validée, le responsable des achats

peut choisir soit entre faire un mouvement de stock d'une autre agence pour

l'agence qui est dans le besoin ou tout simplement procéder à un

achat, vient alors l'étape de l'approvisionnement.

II- Le choix de la source

d'approvisionnement

L'approvisionnement est le fait de fournir à l'agence

l'article nécessaire et en quantité suffisante pour combler un

besoin en stock. Pour approvisionner une agence, le responsable des achats doit

d'abord consulter le stock des autres agences. C'est qu'il fera le choix entre

faire un mouvement de stock ou tout simplement de procéder à un

achat.

1) Les mouvements de

stock

Le mouvement de stock est tout simplement le fait de

déplacer un stock en partie ou totalement d'une agence. Les états

d'inventaires théoriques de stock de marchandises dans les magasins sont

transmis tous les samedis au responsable d'achat par email. Il n'est pas

question d'un comptage effectif, mais une impression des stocks grâce au

logiciel de gestion SAGE SAARI, via le menu

« État/inventaire ». Si le responsable des achats

constate qu'un stock d'une autre agence est encore élevé alors

qu'une autre agence est dans le besoin, il procède ensuite à un

mouvement de stock entre les deux agences.

Pour procéder à un mouvement de stocks, le

responsable des achats, en collaboration avec l'agence qui initie le mouvement

défini la quantité à envoyer à l'agence qui est

dans le besoin. Puis le gestionnaire des stocks de l'agence à l'origine

du mouvement de stock suit la livraison.

Il peut aussi arriver que l'échange de marchandises

soit impossible ou tout simplement pas recommandé. Le responsable des

achats doit dans ce cas engager une procédure d'achat.

2) L'achat

Les achats de marchandises à SOCOPRAL Sarl sont pour

l'instant encore centralisés. Ils sont tous gérés par la

centrale d'achat siège.

Le responsable d'achat se sert de son expérience, des

usages et aux contrats avec les fournisseurs, pour négocier avec ces

derniers les meilleures conditions d'achat relativement aux délais de

paiement, aux conditions de livraison, au prix de la marchandise, aux remises,

rabais, ristournes, aux promotions et aux compensations des pertes sur la vente

de leurs produits.

Les règles liées aux achats sont les

suivantes :

- Le planning des achats doit toujours suivre celui de la

trésorerie

- Pour les produits dont les fournisseurs accordent

- Les achats globaux sont suivis par la centrale d'achat

B) La gestion des stocks à SOCOPRAL

Sarl

La gestion des stocks à SOCOPRAL comporte plusieurs

opérations. On distingue aussi bien des opérations

administratives que des opérations physiques. Les deux grandes phases

que l'on y retrouve sont la réception et le contrôle et suivi des

stocks.

I- La réception des articles

1) Le contrôle

physique des réceptions

A l'arrivée de la marchandise, la réception est

faite par le magasinier qui contrôle la quantité, l'état et

la conformité des références telles qu'inscrites sur le

bon de livraison du fournisseur. Il rempli ensuite le bordereau de

réception et émet des réserves s'il y a lieu de le

faire.

Le magasinier après avoir rempli le bordereau de

réception, il le remet ensuite au gestionnaire des stocks

accompagné du bordereau de livraison du fournisseur. Le gestionnaire des

stocks confronte ensuite les informations du bordereau de livraison et celles

du bordereau de réception du magasinier. Si les informations contenues

sur les deux documents à savoir les références, les

quantités et les quantités sont identiques, le gestionnaire des

stocks procède ensuite à l'entrée de l'article en

stock.

2) La gestion

administrative des réceptions d'articles

a) La réception numérique de

l'article

C'est à ce niveau que l'article est introduit dans le

stock du logiciel de gestion. Pour entrer une marchandise en stock dans le dit

logiciel, on ouvre le logiciel, on va dans le menu « traitement » et

ouvre un menu contextuel sur « document d'achat ». Dans le menu qui

s'ouvre, on fait un clic sur « ajouter un document d'achat » et

ensuite sur « bordereau de livraison ». La fenêtre du

bordereau de livraison s'ouvre ensuite et on rempli les informations relatives

à l'article.

Les différents éléments liés

à l'article en stock sont :

· La référence

· La désignation

· La quantité

· Le magasin de stockage

· Le nom du fournisseur

Pour entrer une marchandise en stock, le gestionnaire des

stocks doit respecter la référence et la désignation de

l'article tel quel sur le bon de livraison. Le nom du fournisseur aussi doit

être respecté tel que marqué en bas de page du bon de

livraison. Ceci permet à ce que les désignations et les

fournisseurs soit standard dans tout le réseau de l'entreprise.

b) Le retour de souches des bons de

livraison

Une fois que la marchandise ait été reçue

par l'agence, le gestionnaire de stock confirme en fin de journée la

réception conforme ou non de la marchandise. Il doit pour ce faire

scanner et envoyer par email la souche du bon de livraison portant la signature

du magasinier, du chauffeur et la mention « reçu

conforme » ou « reçu non conforme ». Pour

le second cas, toutes les précisions nécessaires devront y aussi

figurer.

Toutes les souches devront être transmises par courrier

entre le vendredi et le lundi au plus tard en fonction de la

disponibilité des véhicules, au comptable section agence

fournisseur.

II- Le contrôle et suivi des stocks

1) La valorisation des

stocks

La valeur d'un article

après chaque acquisition n'est pas forcément la même. Elle

peut varier en augmentation ou en diminution. Le problème c'est que

l'article en arrivant en peut rencontrer un autre stock d'une valeur

différente. Il faut donc trouver un moyen qui permette de gérer

ces deux stocks en toute facilité. C'est pourquoi les entreprises font

recours aux méthodes de valorisation.

La méthode de valorisation

employéeà SOCOPRAL est la méthode du Coût

Moyen Unitaire Pondéré (CMUP). Cette méthode veut

qu'à chaque nouvelle entrée, on fasse la moyenne entre la valeur

du stock existant et celle du stock entrant. La formule permettant d'obtenir le

CMUP est la suivante :

Le choix d'une méthode

n'est pas sans incidence sur le stock. Ainsi, le choix de la méthode du

CMUP entraîne les conséquences suivantes sur le stock :

- En période de hausse de

prix, il est légèrement sous valorisé

- En période de baisse de

prix, il est légèrement sur valorisé.

2) Les

inventaires

Un inventaire est une démarche

consistant à identifier, compter et évaluer les stocks d'une

entreprise. Il s'agit d'une opération matérielle permettant de

contrôler l'existence des éléments d'actif que constituent

les stocks.

A SOCOPRAL, les inventaires sont réalisés de

manière intermittente. L'inventaire intermittent est un contrôle

par comparaison de l'inventaire théorique donné par le logiciel

de gestion aux quantités réellement observées sur le lieu

de stockage. Il consiste à mobiliser une partie du personnel du magasin

ou de l'aire de vente et à comptabiliser tout ce qui existe en stock.

Les quantités relevées sont comparées aux valeurs

contenues dans les fichiers. Quand apparaissent des discordances dans les

fichiers, c'est-à-dire des écarts d'inventaire, il sera fait un

deuxième comptage. Les causes des écarts d'inventaire sont

multiples :

- Erreurs sur les quantités à l'entrée

- Erreurs sur les quantités prélevées

pendant le service

- Articles détériorés pendant leur

passage au magasin

- Confusion entre deux références

- Faux écarts dus à une erreur de comptage

- Vol

Après le comptage des articles, les gestionnaires de

stock passent au traitement de l'inventaire. Il sera question d'étudier

tous les mouvements de stocks de l'article concerné dans le but de

déceler la cause des écarts afin de les régulariser.

III- La gestion des avaries

Une avarie est une dépréciation de la

marchandise, qui lui fait perdre de la valeur ou qui la tout simplement

inconsommable. Il est très difficile, voire même impossible de

parler d'une gestion de stock de produits alimentaires sans aborder la gestion

des avaries. Dans le secteur d'activité de la SOCOPRAL, les avaries

peuvent constituer une partie importante de la valeur du stock. Ainsi,

l'entreprise a mis sur pied une procédure pour la gestion de ces

avaries.

1) Le constat et le

traitement des avaries

a) Le constat d'avarie

A SOCOPRAL, le constat d'avarie se fait d'abord par le

gestionnaire de stock de l'agence et/ou le chef d'agence. Ensuite, selon les

cas, il pourra se faire aussi par les responsables de service et la

gérance. Pour le constat des avaries dues aux autres causes que la date

de péremption, la description du produit doit être faite de

façon à faciliter la décision à prendre et à

fixer le prix de solde si besoin est.

Après le constat de l'avarie, la gérance fait le

choix entre la solde et la destruction.

b) Le traitement de l'avarie

· Le cas d'une solde

Quand un article est soldé, les gestionnaires de stock

consignent dans un cahier nommé « suivi des avaries

sodées » les quantités qui sont concernées.

Toutes les agences de l'entreprise ont dans leurs fichiers de gestion un

fichier nommé « Client AV » et c'est à ce nom

que toutes les ventes d'avaries se font.

· Cas des destructions

Lorsqu'il y a plutôt destruction d'un article, les

quantités détruites sont consignées dans cahier

nommé « suivi des avaries détruites ». Un

mouvement de sortie est créé par lot détruit, avec toutes

les précisions nécessaires par le chef d'agence, pour y porter

les quantités détruites.

2) La prévention

des avaries

a) Avaries dues aux dates de péremption

dépassées

Pour prévenir les avaries dues à la

péremption du produit, un système d'alerte a été

instauré au sein de la structure permettant d'anticiper sur la date

limite de consommation. En fonction de la durée restante à un

produit à son entrée dans le magasin, plusieurs alertes sont

données par le gestionnaire de stock au chef d'agence. Ce dernier

à son tour est chargé d'en informé par email le

responsable des ventes avec une proposition d'action à mener pour

booster l'écoulement du stock.

b) Avaries dues aux autres causes

· La dératisation

Les magasins sont dératisés d'abord au minimum

recommandé par la mairie. Ensuite, en fonction des dégâts,

des périodes de dératisation sont souvent définies.

· Les conditions de stockage

Les magasiniers et gestionnaires de stock veillent sur au

respect des recommandations de stockage marquées sur les cartons, et

aussi celles transmises par les fournisseurs.

· L'utilisation des palettes : les marchandises ne

doivent jamais être stockées à même le sol, elles

sont toujours posées sur des palettes.

· La négociation des déstockages et retours

fournisseurs : dans certains cas, le chef d'agence négocie des

déstockages, des retours, des changements de stocks susceptibles de

s'avarier.

C) Les problèmes liés à la

gestion de stock à SOCOPRAL Sarl

Le service de gestion des stocks à SOCOPRAL est

confronté au quotidien à de multiples

difficultés :

- Mauvaises saisies lors des facturations : les mauvaises

saisies d'article lors d'une facturation provoquent des écarts

d'inventaires. Si elles ne sont pas constatées à temps, les

gestionnaires de stock auront beaucoup de mal à régulariser le

stock.

- Ruptures de stock prolongées : les ruptures de

stock sont toujours très mauvaises quand on veut entretenir une

clientèle. Si le produit qu'elle veut elle ne peut pas s'en procurer

chez nous alors, elle le cherchera ailleurs et pourra même ne plus

revenir. Cela constitue une perte pour l'entreprise. Bien plus, l'entreprise a

plusieurs produits spécifiques dont elle a l'exclusivité et

qu'elle souhaite intégrer dans le marché. Les ruptures pour de

tels articles empêchent aux consommateurs de s'y habituer.

CHAPITRE III : ANALYSE CRITIQUE DE LA GESTION DE

STOCK

A SOCOPRAL SARL

Après avoir fait une étude du système de

gestion de stock à SOCOPRAL Sarl, nous y avons remarqué quelques

faits qui freinent la bonne marche de l'activité. C'est ainsi que nous

nous sommes permis de faire des propositions pour pallier à ces

manques.

SECTION I : REMARQUES FAITES AU SEIN DE L'ENTREPRISE

I- L'absence d'un suivi

Une des remarques faites au niveau de la gestion de stock est

qu'il n'est fait aucune analyse pour vérifier le bon fonctionnement du

système. Il n'existe aucun chiffre clé permettant de savoir si on

évolue ou si on régresse. Il devient dès lors difficile de

se fixer un objectif à atteindre.

II- L'absence de réelle politique de gestion de

stock

Il n'existe pas réellement de politique de gestion de

stock :

- Pas de niveaux de stocks : il n'existe pour aucun

article un stock minimal ou un point de commande. Ceci fait que les stocks

courent constamment le risque d'être en rupture, parce que pour beaucoup

d'articles encore, la commande est passée quand le stock est

déjà malheureusement trop bas.

- Pas de stock de sécurité : pour cette

raison l'entreprise généralement fait difficilement face aux

variations subites du marché. Dès qu'un fournisseur est

défaillant, la répercussion est immédiate sur

l'entreprise. Avec un stock de sécurité, l'entreprise pourra

continuer satisfaire la demande si à jamais un incident survient,

empêchant ou retardant l'approvisionnement.

SECTION II : CONCEPTION D'UN TABLEAU DE BORD POUR

L'AMELIORATION DE LA GESTION DE STOCK

I- DEFINITION ET FONCTION DU TABLEAU DE

BORD

1) DEFINITION

L'appréciation de la qualité du service

prodigué par le système à l'entreprise sera rendue

possible par le contrôle et le suivi des résultats de la gestion

elle-même. Le tableau de bord de la gestion des stocks apparaît

alors comme un récapitulatif synthétique d'un certain nombre

d'informations liées à la gestion des flux d'articles.

Ces informations doivent pouvoir se déduire du

système d'informations global et seront destinées aux

différentes fonctions intéressées : achats,

commercial, finance, comptabilité, gestion des stocks, magasin et

direction générale.

2) Fonction du tableau de

bord

Le tableau de bord dans une entreprise est outil qui joue le

rôle de boussole. A bord de son automobile, un conducteur se renseigne

sur des paramètres comme la vitesse, le niveau de carburant ou encore la

distance parcourue à travers le tableau de bord. Il en est de même

pour un manager qui a la responsabilité de piloter un projet, un service

ou une entreprise. Il aura besoin d'un certain nombre d'informations lui

renseignant sur l'état de son activité. Pour cette raison, le

tableau de bord peut avoir plusieurs fonctions :

- Outil d'amélioration : grâce à la

connaissance de l'état du système actuel, il est plus facile de

déceler les points où il y a des disfonctionnements et mettre sur

pieds des mesures correctives. Bien plus, par l'analyse des informations

fournies par le tableau de bord, il plus facile de se fixer un objectifs

d'amélioration sur une période.

- Outil de motivation du personnel : puisqu'il est un

outil d'amélioration, le tableau de bord est par ricochet un outil de

motivation du personnel. Par les objectifs qui y sont fixés, les

personnes interpellées sont beaucoup plus motivées pour

l'atteinte du résultat. Beaucoup quand il s'agit d'un résultat

global faisant intervenir plusieurs maillons dans une chaîne, personne ne

voudra être celui qui freine l'atteinte de l'objectif.

II- LES ETAPES DE L'ELABORATION DU TABLEAU DE BORD

POUR LA GESTION DES STOCKS A SOCOPRAL

A- LA DEFINITION DU PROBLEME ET DES CHAMPS

D'ACTION

La gestion de l'approvisionnement, la gestion des achats et

des stocks est une composante critique et essentielle du système de

gestion de la qualité.

A SOCOPRAL, il est encore très difficile

d'évaluer les fonctions gestion des stocks et des approvisionnements,

tout simplement à cause de l'absence de statistiques nous permettant

d'effectuer une prévision, des données clés qui permettent

d'avoir le résultat atteint après une période

déterminée.

Plusieurs manquements sont souvent observés comme les

retards de livraison ou encore l'absence d'un article dont le client a besoin

dans le stock.

Nous avons besoin d'un outil qui nous donnera des informations

concernant le système de gestion mis en place, de façon à

évaluer les défaillances, ce qui nous permettra de fixer

facilement des objectifs d'amélioration à atteindre. Il nous faut

dépasser le cadre d'une gestion purement opérationnelle pour

atteindre un niveau beaucoup plus stratégique.

B- LE CHOIX DES INDICATEURS DE PERFORMANCE ET LA

DEFINITION DES OBJECTIFS

1) Le choix des

indicateurs de performance

Encore appelé KPI (Key Performance Indicator), un

indicateur de performance est d'après le moteur de recherche

Wikipédia un outil d'évaluation et d'aide à la

décision (pilotage, ajustements et rétro correction) grâce

auquel on va pouvoir mesurer une situation ou une tendance, de façon

relativement objective, à un instant donné, ou dans le temps

et/ou l'espace.

Nous distinguons 4 axes principaux pour améliorer la

performance de nos politiques de gestion de stock. Pour permettre que notre

tableau de bord soit pratique et facile à utiliser, nous ne pouvons pas

y intégrer les tous les indicateurs liés à la gestion de

stock. Il faut par contre, pour une efficacité de notre tableau de bord,

intégrer tous les axes d'amélioration possibles. Ces axes

d'amélioration sont :

- Le levier fiabilité

- Le levier efficience

- Le levier réactivité

- Le levier éco-logistique

1-1) Le levier

fiabilité

Une organisation est dite fiable lorsque la probabilité

de remplir sa mission sur une durée donnée correspond à

celle spécifiée dans le contrat ou le cahier des charges. Pour la

logistique, la fiabilité traduit la capacité de répondre

à la demande client selon un niveau de service fixé. Dans le

contexte de l'entreprise SOCOPRAL, les indicateurs les plus adaptés pour

mesurer la fiabilité de l'entreprise sont :

- Le taux de couverture de stock

- Le taux de service

1-1-1) Le taux de couverture du stock

La couverture du stock est un indicateur mesurant, en fonction

des sorties quotidiennes et du niveau des stocks, la durée de

consommation à laquelle le niveau de stock actuel peut faire face.

Une faible couverture de stocks indique que les articles

"tournent vite" et que le niveau des stocks et des couts associés sont

limités.

A contrario, une forte couverture de stock est souvent

préoccupante. Celle-ci peut atteindre plusieurs années. L'argent

est immobilisé inutilement, les besoins de places dans l'entrepôt

sont forts (ce qui nuit à sa productivité) et il est possible

qu'une partie de ces articles ne soient jamais réellement

commandés car périmés, passés de mode, etc.

- La collecte des données

Les données essentielles au calcul du taux de

couverture sont la consommation des articles sur la période

définie et le niveau de stock disponible au moment de l'analyse. Pour

notre tableau de bord qui nous permettra d'effectuer un contrôle annuel

de nos politiques de gestion de stock, nous décidons de faire des

analyses des consommations avec une fréquence mensuelle. Le

gestionnaire entrera facilement en possession de ces données à

l'aide du logiciel SAGE. Il faudra juste de consulter les ventes sur la

période et pour la référence choisie.

- Le traitement des informations

Pour avoir une idée claire du niveau de couverture de

notre stock, il nous faut connaître le taux de couverture mensuelle de

stock. Il se calcule par la formule suivante :

1-1-2) Le taux de service

Le taux de service client est le rapport du nombre de

commandes satisfaites sur une période par le nombre total de commandes

passées sur cette même période. Il représente la

capacité de l'entreprise à répondre à la demande de

sa clientèle.

Le taux de service (pour les stocks) représente la

probabilité attendue de ne pas atteindre la rupture de stock.

La formule du taux de service est la suivante :

Le taux de service généralement adopté

est de 95%.

1-2) Le levier

efficience

L'efficience est le rapport « Efficacité /

Coût ». Elle désigne le fait d'atteindre un objectif avec le

minimum de moyens engagés possibles. Pour connaître le niveau

d'efficience de l'entreprise, il est important d'analyser les coûts

supportés par le stock. Si nous comparons ces coûts aux

résultats obtenus, nous serons en mesure de déterminer si les

coûts sont trop élevés. Nous saurons aussi quelles sont les

charges les plus importantes et si elles ne peuvent réduites ou tout

simplement éliminées.

1-2-1) Coût de possession de stock

Le coût de possession des stocksregroupe l'ensemble des

coûts générés par le maintien des articles en stock.

C'est différents coûts sont :

- Le coût du loyer

- Le salaire du personnel du magasin

- Le coût d'immobilisation du capital

- L'assurance

- Coût d'achat la marchandise

Le coût de possession pour un article est donné

par la formule

Avec :

1-2-2) Taux de dépréciation

Pendant la gestion de stock, il n'est pas rare qu'une partie

des stocks subisse une dépréciation, ou même soit

complètement obsolète. Ceci peut être dû à un

accident lors de la manutention ou d'un mauvais stockage qui met l'article en

mauvais état. Par ailleurs, certains articles n'ont pas une très

longue durée de vie. Ainsi, si les quantités en stock ne sont pas

bien régulées, ils risquent de ne pas être

écoulés avant la date de péremption. Cela emmène le

service commercial à prendre souvent des mesures comme la baisse de prix

ou l'augmentation de quantités lors de la vente. Tous ces

éléments constituent un coût pour l'entreprise que l'on va

appeler coût de dépréciation. Il est question pour la

gestion des stocks de déterminer quel le taux de

dépréciation de son stock, l'idéal étant qu'il soit

à zéro.

- La collecte des données

Les données nécessaires au calcul du taux

d'obsolescence vont être disponibles à partir du logiciel sage. En

effet, l'entreprise dispose dans son fichier de gestion client un client

nommé « Client Avarie », dans

lequel sont vendues tous les articles qui ont subit une

dépréciation. Bien plus, pour les articles qui sont totalement

détruits, ils sont soigneusement relevés dans un document

conçu à cet effet.

- Le traitement des informations

Le but ici est de donner la démarche à suivre

par le gestionnaire pour avoir le taux de dépréciation. Le taux

de dépréciation est le rapport du coût de

dépréciation par la valeur totale du stock. Pour

déterminer le coût de dépréciation, il nous faut

tout simplement faire l'opération :

Ensuite le taux d'obsolescence sera donné par

l'opération :

1-2-3) Nombre de pertes d'articles

Dans le système de gestion de stocks, lors de la

réalisation des inventaires, on constate malheureusement souvent des

pertes inexplicables d'articles. Si les pertes sont récurrentes, cela

peut signifier une faille dans le système.

1-3) Le levier

réactivité

La réactivité est la capacité d'adapter

rapidement les volumes de production et la variété des produits

aux fluctuations de la demande, ainsi que d'accélérer la mise sur

le marché d'un nouveau produit. L'indicateur retenu pour mesurer la

réactivité du système est le taux de rotation des

stocks.

Le taux de rotation des stocks est un indicateur qui permet de

déterminer le nombre de fois où le stock d'une entreprise est

vendu au cours d'un intervalle de temps donné. Il permet de d'adapter

les approvisionnements en fonction des évolutions de la demande. C'est

l'un des ratios les plus utilisés dans la gestion des stocks,

étant donné qu'il reflète l'efficacité globale de

la chaîne logistique, depuis le fournisseur jusqu'au client.

Le but d'une entreprise est d'avoir une rotation rapide des

stocks afin d'en minimiser le coût. En effet, d'un point de vue

comptable, si la rotation des stocks est rapide, l'amortissement des frais

fixes pourra être réparti sur une plus grande quantité de

marchandises.

Aussi, une entreprise qui a une rotation rapide de ses stocks

est également une entreprise qui a une bonne activité parce

qu'avoir une bonne rotation des stocks, c'est optimiser :

· la gestion des approvisionnements ;

· la gestion des stocks ;

· les achats.

Les données dont aura besoin le gestionnaire pour

mesurer le taux de rotation de ses stocks sont :

- Le stock de l'article sur la période

considérée : ces données pourront par la consultation

des stocks dans le logiciel de gestion SAGE.

- Le prix d'achat des marchandises vendues : Ces

informations seront obtenues en consultant les documents d'achat de

l'article.

LE TRAITEMENT DES INFORMATIONS

Ø Formule de calcul

Le calcul de la rotation des stocks (vitesse de rotation ou

durée de stockage) est le suivant :

Ø Interprétation

Plus le taux de rotation est bas plus le stock sera excessif.

Plus le taux de rotation est élevé plus le stock sera optimal.

Selon l'activité de l'entreprise, le renouvellement des

stocks peut être plus ou moins fréquent. En plus du calcul de la

rotation des stocks, il faut analyser :

· La durée d'un cycle d'exploitation :

o Plus le cycle est long, plus la rotation des stocks est

lente.

o Plus le cycle est court, plus la rotation des stocks est

fréquente.

· La saisonnalité de l'activité.

· Le secteur d'activité de l'entreprise.

Il existe trois leviers principaux pour améliorer la

rotation :

· L'approvisionnement : en négociant des

délais de réapprovisionnement plus courts avec les

fournisseurs.

· Le taux de service : en ajustant

la fréquence acceptable des ruptures de stock (NB : zéro ruptures

de stock n'est pas une option raisonnable dans la plupart des secteurs).

· La prévision : en affinant

la précision des prévisions de la demande, afin que le stock de

sécurité puisse être réduit sans pour autant

augmenter les ruptures de stock.

1-4) Le levier

éco-logistique

Le développement durable et la protection de

l'environnement étant des sujets qui sont d'actualité

aujourd'hui, nous ne saurons prendre des mesures en ignorant entièrement

ces sujets. C'est pour cela qu'en complément des leviers

fiabilité, efficience et réactivité logistique, nous

parlerons aussi du levier éco-logistique, qui lui se concentre sur

le respect de l'environnement et le développement sociétal

en limitant les pollutions occasionnées par les activités

logistiques et en favorisant le développement des territoires.

C'est dans cette même logique que SOCOPRAL applique des

notions de sécurité et de propreté. Les magasins sont

toujours propres et bien rangés.

2) La définition

des objectifs

Un objectif est un but, un résultat

que l'on veut atteindre, le point où l'on se propose d'arriver, ce que

l'on vise. Pour être optimal, un objectif doit remplir les

critères SMART, c'est-à-dire :

- Spécifique : Spécifique veut dire

détaillé et centré. N'importe quelle personne qui lit

l'énoncé devrait comprendre exactement ce qui doit être

fait et l'objectif visé.

- Mesurable : Des objectifs mesurables sont

quantifiables. Ils fournissent une norme. Être « meilleur » est

trop ambigu. Comment savez-vous quand vous êtes « meilleur

» ? Quand avez-vous fini de vous améliorer ?

- Ambitieux : pour obtenir l'implication, la cible

à atteindre doit nécessiter un effort conséquent. Sans

ambition pas de challenge, sans challenge pas de résultats marquants.

"Accepté" car fixer un objectif s'est signer un contrat. La mesure et le

seuil retenu résultent d'un accord entre le managé et le

manager.

- Réalisable : l'ambition ne doit pas être

inaccessible. Si l'objectif est perçu par le collaborateur comme

impossible à atteindre, il partira découragé dès le

début.

Temporel : Les objectifs qui tiennent compte du temps et

des ressources possèdent un tableau d'échéanciers

précis et identifient les ressources nécessaires. Les tableaux

à d'échéanciers encouragent l'action et les dates butoirs

encouragent l'activité. Ces outils vous aident à évaluer

vos progrès et à vous motiver à atteindre votre

objectif.

En fonction de l'indicateur, l'objectif à

définir peut être un niveau à atteindre ou un niveau

à maintenir au cours de l'avancement dans l'année. Ainsi, compte

tenu des observations faites sur les périodes précédentes

et des évolutions du marché, nous pourrons fixer des objectifs

à atteindre sur une période d'un an.

C- LA STRUCTURATION DU TABLEAU DE BORD DANS

EXCEL

Pour utiliser notre tableau de bord, il sera beaucoup plus

facile pour nous de le faire avec l'aide de l'outil informatique. Pour cela,

nous avons opté pour la création d'un fichier Excel dans lequel

nous allons matérialiser tous les tableaux indispensables au

fonctionnement de notre tableau de bord.

1) Description de l'interdépendance des

données

Il s'agit pour nous ici d'établir une structure qui

permettra d'exploiter facilement les données. Pour notre fichier Excel,

nous aurons deux grands groupes d'informations :

- Les indicateurs de performance :

- Les données à exploiter : ce sont toutes

les informations, tous les chiffres que nous allons relever et dont

l'exploitation permettra d'avoir une idée du niveau de performance de

notre entreprise. L'ensemble des données que nous allons exploiter

sont :

· Les niveaux de stocks

· Les consommations

· Les valeurs des détériorations

· Le nombre de pertes

· Les valeurs des stocks

· Le nombre de commandes

Les tableaux des indicateurs de performance seront enrichis

par les tableaux de données. L'interdépendance entre les

différents tableaux est décrite dans le schéma suivant.

Valeurs pertes

Niveaux de stocks

Consommations

Nombre de commandes

Valeur détériorations

Taux de possession

Taux de détériorations

Taux de pertes

Taux de rotation

Couverture de stock

Taux de service

Figure 2 :

Interdépendance Entre Les Différentes Données Du

Tableau De Bord

2) Mise en place des feuilles de travail

a) La feuille

« menu »

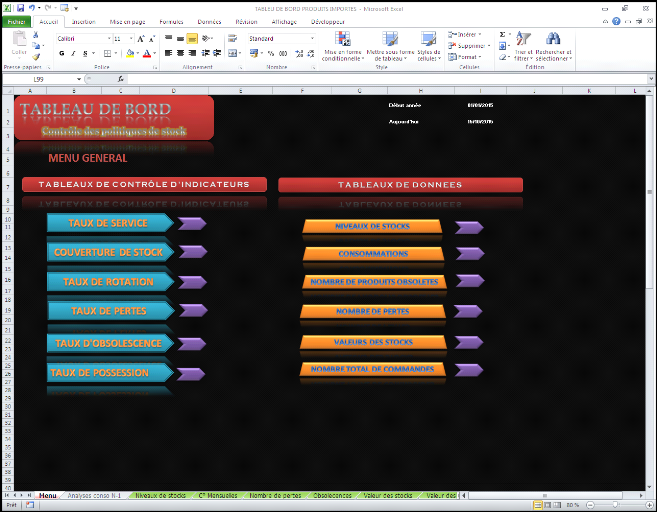

Pour faciliter la navigation dans le fichier, nous avons

créé une première feuille dans laquelle nous avons

insérer les références de toutes les autres feuilles de

travail. Nous y avons ajouté des liens qui permettent d'atteindre la

feuille voulue d'un simple clic.

Figure 3: Feuille menu du Tableau de Bord

b) Les feuilles des

données à exploiter

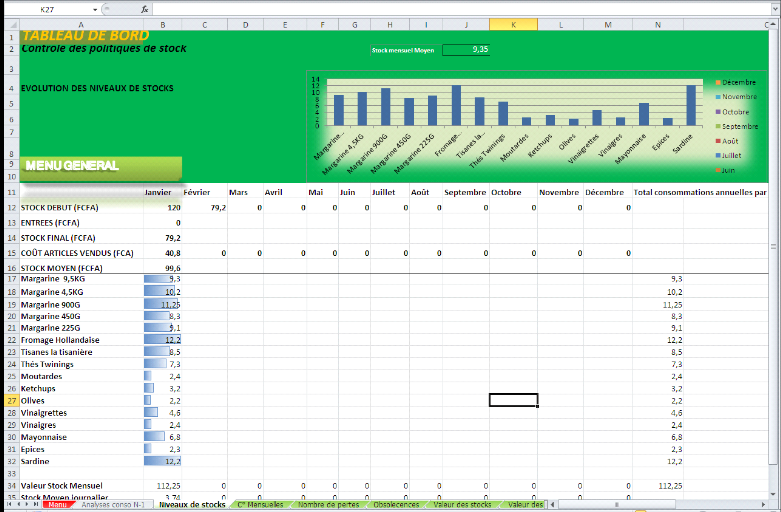

Dans les feuilles des données à exploiter, nous

avons créé des tableaux en fonction de l'élément

à exploiter. Chaque tableau est destiné à recevoir des

données mensuelles. Leur rôle est d'alimenter les tableaux

d'indicateurs de performance avec lesquels ils seront en relation

Figure 4 : Feuille des niveaux de Stock

c) Les feuilles des

indicateurs de performance

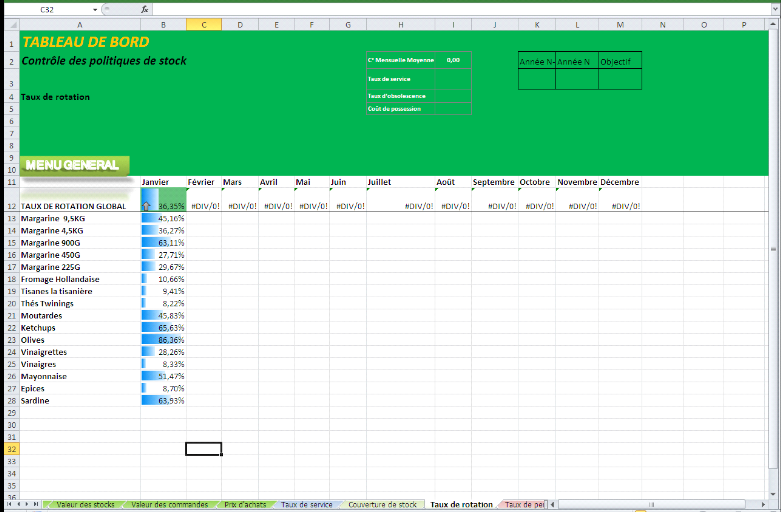

Pour les feuilles des indicateurs de performance, les tableaux

ont été créés en relation tableaux de

données, comme indiqué sur le schéma. Grâce à

l'insertion des formules correspondant au calcul d'un indicateur, les chiffres

sont actualisés automatiquement à chaque fois qu'une

donnée est insérée dans une feuille de données

ayant un lien avec l'indicateur correspondant.

Figure 5: feuille des taux de rotation

CONCLUSION GENERALE

Le but de notre travail était d'étudier les

procédures de gestion de stock d'une entreprise de distribution de

produits alimentaires. Nous voulions savoir comment les entreprises dans la

pratique gèrent leurs stocks. La structure de notre entreprise est est

celle des petites et moyennes entreprises. Elle adapte ses politiques à

ses moyens.

La SOCOPRAL Sarl possède un système de gestion

de stock, où les approvisionnements sont centralisés, tous

gérés par la direction générale. Le système

de gestion des stocks a deux principales composantes, la composante

approvisionnement et la composante de gestion de stock proprement dite. La

partie stratégique du système est laissé à la

fonction achats, les gestionnaires de stock étant beaucoup plus

opérationnels.

Malgré l'adaptation du système au contexte de

l'entreprise, nous y avons tout de même relevé quelques

manquements. C'est pour cela que nous avons conçu un tableau de bord qui

permettra à l'entreprise d'avoir l'oeil sur tous les points de la

gestion de stock.

Nous ne prétendons pas que les solutions

proposées vont être prises telles quelles sans aucune autre

adaptation. Il ne reste plus qu'à l'entreprise de trouver les moyens de

rendre vraiment applicables ces outils.

BIBLIOGRAPHIE

LIVRES

- Laurena Marquis, MISE EN PLACE D'UNE GESTION DE

STOCK AU SEIN D'UNE ENTREPRISE D'AMENAGEMENT PAYSAGER,

HAL

- Helene Bergeron, LES

INDICATEURS DE PERFORMANCE EN CONTEXTE PME, QUEL MODELE APPLIQUER?

HAL

- GLOSSAIRE D'INDICATEURS,

Québec

- Denis Molho, TABLEAU DE BORDS, OUTILS DE

PERFORMANCE, Eyrolles 2009

- Thierry Jouenne, SUPPLY CHAIN METER, SUPPORT DE

FORMATION VERSION 2012

- Languedoc-Roussillon, LISTE NON EXHAUSTIVE

D'INDICATEURS

- Martin Beaulieu, OPTIMISATION DE LA CHAINE

LOGISTIQUE ET PRODUCTIVITE DES ENTREPRISES, HEC Montréal

- Section C, GUIDE DE LA FIXATION DES

OBJECTIFS

Languedoc-Roussillon, INDICATEURS DE PERFORMANCE

DANS LES FONCTIONS DU SUPPLY CHAIN MANAGEMENT

- Marc Gaiga, GESTION DE STOCK,

Canege

- Hildede Boeck, GESTION DE STOCK,

juillet 2009

- Johann Girault, LA GESTION DES STOCKS: QUELQUES

TRUCS POUR L'AMELIORER, Québec Vert Mai 2014

SITES WEB

- www.logistiqueconseils.org

/Articles/Controle-audit/KPI-transport

- www.logistiquepourtous.fr

- www.memoireonline.com

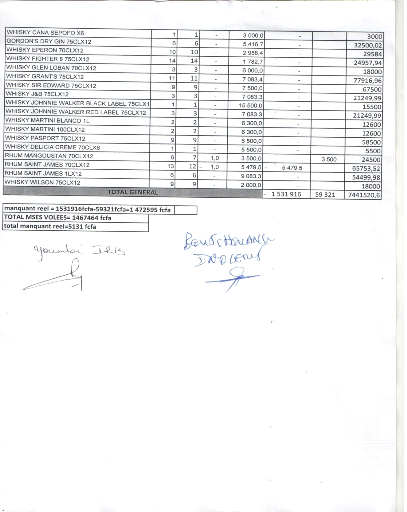

ANNEXES

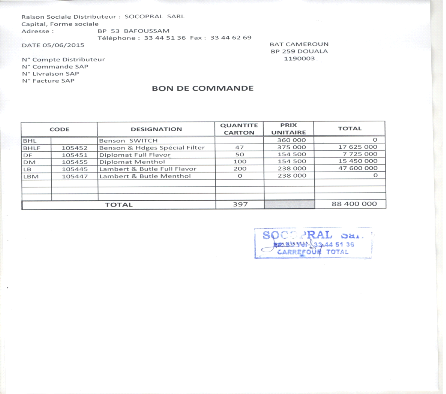

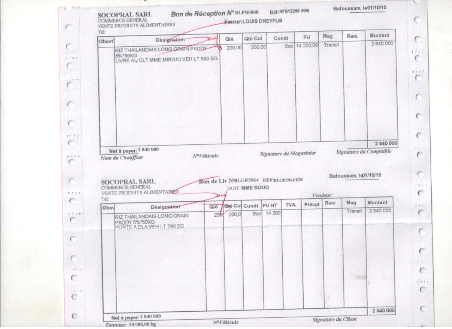

Annexe 2 : BON DE LIVRAISON FOURNISSEUR

Annexe 3 : BON DE COMMANDE

Annexe 4 : BON DE RECEPTION

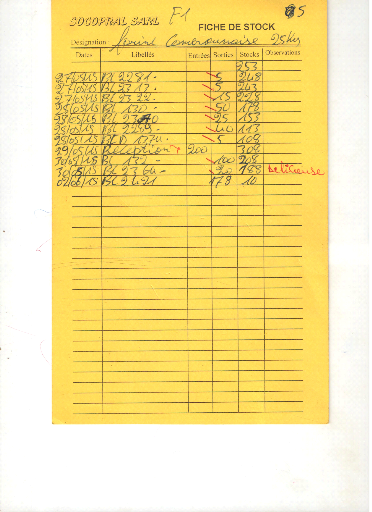

Annexe 5 : FICHE DE STOCK

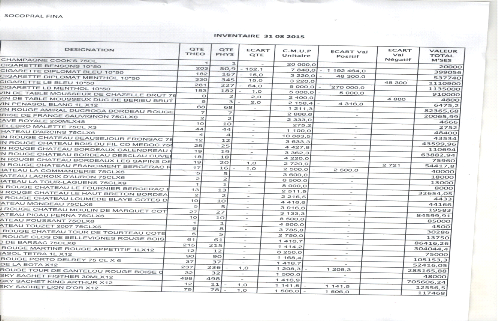

Annexe 6 : RESULTAT D'INVENTAIRE

TABLE DES MATIERES

REMERCIEMENTS

1

AVANT PROPOS

2

SOMMAIRE

3

RESUME

4

ABSTRACT

4

LISTE DES ABBREVIATIONS

5

INTRODUCTION GENERALE

6

SECTION I : HISTORIQUE ET STRUCTURE

ORGANISATIONNELLE DE LA SOCOPRAL SARL

7

I- HISTORIQUE ET MISSIONS

7

1) HISTORIQUE ET EVOLUTION

7

CHAPITRE I : PRESENTATION DE SOCOPRAL SARL

7

2) Missions de la SOCOPRAL Sarl

8

II- STRUCTURE ORGANISATIONNELLE DE LA SOCOPRAL SARL

9

1) REGIME JURIDIQUE ET FISCAL

9

2) FICHE D'IDENTIFICATION

10

3) REGIME FISCAL

11

4) ORGANISATION ET

FONCTIONNEMENT

11

SECTION II : LA SOCOPRAL SARL ET SON ENVIRONNEMENT

11

I- Le micro environnement

12

1) Les associés

12

2) Le personnel

12

3) Les produits

12

II- L'environnement externe de la SOCOPRAL Sarl

12

1) La concurrence

12

2) La clientèle

13

3) Les fournisseurs

13

4) La banque

13

5) Les assurances

14

6) L'état

14

SECTION I : NOTIONS THEORIQUES DE LA GESTION DE

STOCK

15

I- DÉFINITION ET CATÉGORIES DE STOCKS

15

1) Définition du stock

15

CHAPITRE II : LE PROCESSUS DE LA GESTION DES STOCKS A

SOCOPRAL SARL

15

2) Catégories et fonctions des

stocks

16

a) Les types ou catégories de

stocks

16

b) Les fonctions des stocks

17

II- LES ENJEUX DE LA GESTION DES STOCKS

18

SECTION II : ANALYSE DU PROCESSUS

D'APPROVISIONNEMENT A SOCOPRAL SARL

19

A) La phase d'approvisionnement

20

I- La détermination du

besoin

20

II- Le choix de la source

d'approvisionnement

21

1) Les mouvements de stock

21

2) L'achat

21

B) La gestion des stocks à SOCOPRAL Sarl

22

I- La réception des

articles

22

1) Le contrôle physique des

réceptions

22

2) La gestion administrative des

réceptions d'articles

22

II- Le contrôle et suivi des

stocks

24

1) La valorisation des stocks

24

2) Les inventaires

24

III- La gestion des avaries

25

1) Le constat et le traitement des

avaries

25

2) La prévention des

avaries

26

C) Les problèmes liés à la gestion

de stock à SOCOPRAL Sarl

27

SECTION I : REMARQUES FAITES AU SEIN DE

L'ENTREPRISE

29

I- L'absence d'un suivi

29

II- L'absence de réelle politique de gestion de

stock

29

CHAPITRE III : ANALYSE CRITIQUE DE LA GESTION DE STOCK

29

A SOCOPRAL SARL

29

SECTION II : CONCEPTION D'UN TABLEAU DE BORD POUR

L'AMELIORATION DE LA GESTION DE STOCK

30

I- DEFINITION ET FONCTION DU TABLEAU DE BORD

30

1) DEFINITION

30

2) Fonction du tableau de bord

30

II- LES ETAPES DE L'ELABORATION DU TABLEAU DE BORD POUR

LA GESTION DES STOCKS A SOCOPRAL

31

A- LA DEFINITION DU PROBLEME ET DES

CHAMPS D'ACTION

31

B- LE CHOIX DES INDICATEURS DE

PERFORMANCE ET LA DEFINITION DES OBJECTIFS

31

1) Le choix des indicateurs de

performance

31

1-1) Le levier fiabilité

32

1-2) Le levier efficience

33

1-3) Le levier

réactivité

35

Ø Formule de calcul

36

Ø Interprétation

37

1-4) Le levier

éco-logistique

37

2) La définition des

objectifs

38

C- LA STRUCTURATION DU TABLEAU DE BORD DANS EXCEL

39

1) Description de

l'interdépendance des données

39

2) Mise en place des feuilles de

travail

40

a) La feuille

« menu »

40

b) Les feuilles des données

à exploiter

41

c) Les feuilles des indicateurs de

performance

42

CONCLUSION GENERALE

44

BIBLIOGRAPHIE

45

ANNEXES

46

TABLE DES MATIERES

47

|