ENSEIGNEMENT SUPERIEUR ET

UNIVERSITAIRE

UNIVERSITE EVANGELIQUE EN

AFRIQUE

251676160U.E.A

B.P : 3323- BUKAVU

Faculté des Sciences Economiques et de

Gestion

ANALYSEDE LA PERFORMANCE FINANCIERE D'UNE

ENTREPRISE COMMERCIALE ET INDUSTRIELLE : CAS DE L'ENTREPRISE AMUR MUGOTE

DE 2008 A 2011

CHINEGENA KANDU Santo's

Mémoire présenté en vue de

l'obtention du diplôme de licence en sciences économiques et de

gestion

Option :Gestion Financière

Directeur : Professeur

MUTABAZI N'GABOYEKA

ENCADREUR: Ass. BORAUZIMA

LUC

ANNEE ACADEMIQUE : 2011-2012

EPIGRAPHE

« L'échec est le fondement de la réussite,

à condition qu'on en tire les leçons. Ainsi, sur le terreau des

insuccès d'aujourd'hui doivent germer les réussites de demain

».

Philosophe chinois Lao Tseu

« Ce n'est pas par charité que le boulanger a

mis une boulangerie dans la ville mais c'est parce que nous avons de l'argent

pour acheter »

Professeur Paul SAMUELSON

DEDICACE

A mes parents, JULES LEMA et CHINEGENA ISABELLE pour

l'amour, l'affection, le réconfort et l'abnégation qu'ils ont

montrés à notre égard afin de faire de nous ce que nous

sommes aujourd'hui. Qu'ils reçoivent à travers ces mots notre

coeur de gratitude et de reconnaissance, et que Dieu continue à leurs

accorder bénédiction et longévité.

A mes frères et cousins : LEMA CHINEGENA Gracient,

ISAAC BITODI, WIZONGOLO MWABI, MAMBO KANDU, ROCK KANDU, BABWINE BALAGIZI

Patient, CHANCE MPARANYI, CHINEGENA IDJAMBO Christian, ROLAND CHINEGENA,

OLIVIER LWABOSHI OSWALDE BIHEBWE, CHIBAKA BAGUMA DIDIER...

A mes soeurs et cousines : BETU KUMESU Annie,

MONATSHEBE Tyty, ZUZU KANDU, NDAYA, ZUENA BALAGIZI, CHRISTEL CHINEGENA, TANTINE

MPARANYI, CHINEGNA NGOMORA Aimer...

A mes oncles : CHINEGENA SANTU Idjambo, LWABOSHI

TRASSISSE, CHINEGENA JUVENAL,...

A mes tantes : CHINEGENA JENEROSE, CHINEGENA

ODILE, TILA, TOGE ESPERANCE...

A tous mes formateurs dès mon bas âge

et à venir ;

A celle-là, ma future épouse ainsi

qu'à ma progéniture ;

Aux différents chercheurs en la matière.

CHINEGENA KANDU Santo's

REMERCIEMENTS

Au terme du second cycle d'études

universitaires, qu'il nous soit permis de présenter notre profonde

gratitude à l'ensemble du corps professoral ainsi qu'aux

autorités académique de l'université

évangélique en Afrique (U.E.A.) pour avoir

assuré notre formation intellectuel dont nous démontrons

aujourd'hui la quintessence, par le présent travail.

En effet, durant ces cinq années de formation,

nos enseignants nous ont non seulement communiqué la science, mais

au-delà de la science une logique de penser et d'agir de sorte que nous

soyons des intellectuels accomplis. Qu'ils trouvent en ce mot notre profonde

déférence.

Ainsi, nous tenons à remercier principalement le

Professeur MUTABAZI N'GABOYEKA pour avoir accepté de diriger ce

travail malgré ses innombrables occupations. Qu'il trouve ici

l'expression de notre révérence, et de notre haute

considération.

Nos remerciements vont également aux assistants

de la faculté des sciences économiques et de gestion de

l'université évangélique en Afrique pour leur encadrement

tout au long de notre formation, et particulièrement à

l'assistant BORAUZIMA LUC, pour sa disponibilité en faisant office

d'encadreur ce travail.

Nous ne pouvons rester insensibles à la

gentillesse, la disponibilité, et l'orientation dont nous avons

bénéficié de l'entreprise AMUR MUGOTE.

Nos remerciements vont également à tous

mes amis, KUKWABANTU BIN JUNIOR, MUSOMBWA MUPENZI JACQUES, LINDA MAGARAMA

ERICK, LUKUSA M'POY BEEVANS, CLODE BUGOBE, BONET BUGOBE, JANVIER BUGOBE,

MUKEMBO TSHATULA LOUIS, BALIKE KIRIZA RICHARD, OLIVIER MIRINDI, CUMA

MUSHAMALIRWA JEAN,GENTILHOMME , ZAKARI, CHIBEMBE NTWALI PROVIDENCE, BAGAYA

CHIYOKA JOSUE , MUGISHO CHIYOKA LAURENT, BENJAMIN KITOKO, JOSUE BULAMBO,

ISSA BAFAKULERA ALAIN, ALUMA MAYA JOVITE , ALIDA BALIKE, SAFI SABITI,

RUTH MAGARAMA, NATHALIE BALIKE, ALICE, WANNY BILUGE pour leurs

encouragements.

Aux familles, BAGAYA, KARAKUBWA, JEAN PIERRE MULANGU,

BULAMBO LEMBELEMBE, BAGUMA, VINCENT MUNGANGA, DIBWE, GULAIN, pour leur apport

tant moral qu'affectif ;

Nos sentiments de gratitude s'adressent aussi à

tous nos amis et camarades de l'Université évangélique en

Afrique, qui ne nous ont jamais abandonné pendant les moments de peine

ou de joie, symbole d'une amitié sincère.

Enfin, nos remerciements vont à l'endroit de

tous ceux dont les noms ne sont pas repris dans ce travail, mais qui nous ont

assurés de près ou de loin leur appui qu'ils trouvent ici

l'expression de notre reconnaissance.

CHINEGENA KANDU Santo's

SIGLES ET ABREVIATIONS

BFR : Besoin en Fonds de roulement

CA : chiffre d'affaire

CFD : charge financière directes

CL.C.R : client et comptes rattachés

CP : capitaux propres

Capitaux prop : capitaux propres

Capitaux perm : capitaux permanent

DCT : dettes à court terme

FR : fonds de roulement

FCR : fournisseur et comptes rattachés

Immob : immobilisé

I.S.B : Impôts Sur le Bénéfice

MB : Marge brute

PCGC : Plan comptable général congolais

RA : Rentabilité économique

RF : Rentabilité financière

ROE: Return on Equity ( rentabilité financière

)

RN: Résultat Net

TFR: Tableau de formation de résultat

VIN : Valeurs immobilisées nettes

INTRODUCTION GENERALE

I.PROBLEMATIQUE

La croissance de toute économie repose dans la

capacité des privés à accumuler des capitaux.

D'ailleurs,le modèle de croissance endogène le souligne.Cette

accumulation du capital du côté des privés est sujette

à plusieurs préalables dont notamment les climats des affaires,

la santé financière des entreprises, le comportement de l'Etat en

termes de la perception des taxes et investissement public, etc.1(*)

Les problématiques économiques sur la croissance

économique tournent autour du climat des affaires, investissements

privés,... qui sont des aspects macro-économiques.La question

relevant de la santé des entreprises dans le sens de la performance

financière est une véritable problématique en

matière de gestion et outil important chez les créanciers de

l'entreprise, les actionnaires, le personnel, en un mot l'environnement externe

et interne de l'entreprise (parties prenantes).

Dès lors, la finesse de l'analyse et l'approche

adoptée dépendent de la quantité et de la qualité

des informations disponibles ainsi que des objectifs poursuivis par les

analystes tant internes qu'externes (les dirigeants d'entreprise,

concurrents,...). Ainsi aborder, l'analyse financière d'une entreprise

sans la situer dans son environnement n'est pas souhaitable pour qui compte

mener un diagnostic aussi objectif que possible. Il faudra donc

préalablement expliquer et qualifier les divers éléments

qui de près ou loin influence le contenu des comptes annuels.2(*)

Pour un gestionnaire, la structure financière

optimale permet de minimiser le coût du capital et ainsi de maximiser la

valeur de l'entreprise. Cette préoccupation a été

analysée par plusieurs approches théoriques. En

réalité, les études consacrées à l'analyse

financière ont beaucoup évolué depuis les travaux de

Modigliani et Miller, en effet, de nouvelles théories ont

été développées à partir des années

70 pour remettre en cause l'analyse de la théorie néoclassique et

s'adapter à la réalité des entreprises. Ce courant de

pensée a contribué à l'enrichissement de la théorie

financière en intégrant de nouvelles hypothèses et de

nouveaux modèles. La prise en compte de l'imperfection des

marchés, des coûts d'agence, de l'asymétrie d'information

et la considération d'autres facteurs liés ou non à

l'activité de l'entreprise constituent un éclairage qui a son

importance pour comprendre les déterminants du choix de la structure

financière.3(*)

Dans un environnement marqué par l'ouverture de

l'économie congolaise à la compétition internationale,

l'amélioration des performances des entreprises aussi bien sur les plans

technique et organisationnel que sur le plan financier est inéluctable.

Les défaillances d'entreprises qui affectent plus

particulièrement les PME sont en constante croissance. Il se pose donc

le problème crucial de la détection de ces défaillances.

Jusqu'à maintenant, les seuls outils restent ceux de l'analyse

financière qui ne considèrent que les conséquences et non

les causes des dysfonctionnements, d'où une valeur prédictive

trop limitée dans le temps. Les résultats financiers de

l'entreprise sont la conséquence de la mise en oeuvre d'une

stratégie, qui implique principalement le chef d'entreprise et les

responsables financiers dans leurs comportements.

La théorie financière d'une entreprise utilise

conjointement le concept d'analyse financière et de diagnostic

financier. L'analyse devient alors « un ensemble des travaux qui

permettent d'étudier la situation de l'entreprise, d'interpréter

les résultats et d'y prendre les décisions qui impliquent des

flux monétaires. Son but est de porter un jugement destiné

à éclairer les actionnaires, les dirigeants, les salariés

et les tiers sur l'état de fonctionnement d'une firme, face aux risques

auxquels elle est exposée en se servant d'informations et des sources

externes.

Les activités de l'analyse financière englobent

la collecte des données significatives et leur interprétation

afin de tirer des conclusions sur la santé financière d'une

entreprise, sa politique d'endettement et de refinancement. De ce qui

précède nous avons entrepris notre étude dans le cadre de

l'analyse financière avec une application à l'entreprise AMUR

MUGOTE en vue de porter un jugement sur sa santé

financière.L'analyse financière a souvent pour objectif

l'étude du passé pour diagnostiquer le présent et

prévoir l'avenir. Pour le casd'AMUR MUGOTEdes questions ci-contre

méritent d'être posées dans le cadre de notre travail :

Ø L'entreprise AMUR MUGOTE est-elle saine

financièrement ?

Ø L'entreprise AMUR MUGOTE fait-elle une allocation

des ressources en respectant la règle d'équilibre financier

minimum. En somme, est-elle performante financièrement?

II.HYPOTHESES DU TRAVAIL

Départ les questions ci-dessus évoquées

nous pensons a priori :

Ø L'entreprise AMUR MUGOTE serait saine

financièrement car elle réaliserait une rentabilité

économique et financière suffisante pour financer ses

activités quotidiennes ;

Ø L'allocation des ressources financières au

sein de la société AMUR MUGOTE respecterait la règle de

l'équilibre financier Car il existerait une harmonie entre le

degré de liquidité des biens constituant son patrimoine et le

degré d'exigibilité des capitaux qui ont financé ces

biens.

III. CHOIX ET INTERET DU

SUJET

L'étude d'un travail scientifique dans un domaine

donné nécessite un choix judicieux des phénomènes

d'activité et son intérêt doit résumer la vision du

chercheur étudiant comme spécialiste en devenir informé et

formé.

Le choix de ce sujet a été motivé par le

fait que l'entreprise AMUR MUGOTE comme entreprise privée locale, elle a

besoin de bénéficier de l'avis d'un expert financier lequel avis

fait un état de lieux de la situation présente, un regard sur la

situation passée et saisir les forces, les faiblesses, les

opportunités et les menaces dont disposent l'entreprise.

Vu l'avantage tant politique, social qu'économique que

produit l'entreprise AMUR MUGOTE pour la ville de Bukavu, ce travail

permettra aux dirigeants de cette entreprise de pouvoir exploiter les forces et

opportunités qui se présentent à elle et de pouvoir

anéantir ses faiblesses et échapper aux menaces pour pouvoir

satisfaire à toutes les parties prenantes à l'activité,

entendez les clients, les salariés, les actionnaires, les fournisseurs

des facteurs et l'Etat.

L'intérêt du sujet se situe à plusieurs

niveaux : économique, scientifique et

stratégique :

L'intérêt économique : le rôle des

entreprises dans la croissance socio-économique est très

important. Il y'a une nécessité de favoriser la survie des

entreprises face à la forte concurrence actuelle. La croissance des

entreprises se manifeste en effet par un développement de leurs

activités. L'analyse que nous nous proposons de mener sur les

entreprises industrielles a pour intérêt d'apporter une modeste

contribution dans la gestion en matière financière de

l'entreprise AMUR MUGOTE.

L'intérêt stratégique : il se

perçoit dans la place qu'occupe l'entreprise AMUR MUGOTE sur le

marché, elle peut trouver de forts débouchés sur le

marché et même l'influencer. L'intérêt

stratégique de notre travail implique notamment l'encadrement de

l'entreprise AMUR MUGOTE qui peut aussi se développer hors des

frontières nationales, en termes d'accompagnement et de facilitation.

L'intérêt scientifique : il se relève au

niveau de la compréhension même de quelques disciplines de

l'économie telles que la gestion financière, l'analyse

financière ... pour afin dégager le dysfonctionnement

à partir des états financiers d'AMUR MUGOTE

IV. OBJECTIF DU TRAVAIL

Le sujet que nous nous proposons de traiter est

d'actualité et les objectifs en sont clairs : faire une analyse

financière approfondie, dénicher le dysfonctionnement et en

chercher les causes et après faire un diagnostic pour l'entreprise en

question ;

En termes d'objectif spécifique, nous voulons appliquer

l'analyse financière sur les états financiers d'AMUR MUGOTE et

nous allons tenter de proposer des suggestions susceptibles d'aider à

rectifier le tir en intégrant toutes les compétences

présentes dans cette entreprise, et à la diriger vers la

conquête des parts de marché, assurant sa survie dans un

environnement concurrentiel

V. ETAT DE LA QUESTION

BASHILWANGO O. B.(2011), dans son mémoire portant sur

« l'analyse des déterminants de la structure financière

d'une entreprise commerciale et industrielle du Sud-Kivu : cas des

établissements AMUR-MUGOTE » à la lumière des

théories financières de Trade-off et de

PeckingOrder ; il cherche à savoir, selon ces

théories financières modernes, ce qui explique le choix de la

structure financière pour cette entreprise.

Il a le mérite d'avoir montré que les

prédictions des deux théories précitées sont

vérifiées empiriquement sur le cas type. Ainsi, par son travail,

il montre que les Etablissements AMUR MUGOTE choisissent la composition de

leurs ressources financières aux déterminants prédits par

ces théories et pour lui, la taille de l'entreprise mesurée par

la volatilité des cash flows expliquerait la situation financière

des Etablissements AMUR-MUGOTE selon les prédictions des théories

d'arbitrage de Trade-Off et celle de PeckingOrder, alors que pour la

variable opportunités de croissance, l'entreprise présentait une

évolution positive du chiffre d'affaires pour les trois années

sous étude, ce qui expliquerait au mieux que c'est la théorie de

la hiérarchie ou la PeckingOrdertheory qui expliquait mieux le

financement de cette entreprise.

Par ailleurs, la Trade Off Theory expliquait mieux que la

rentabilité de l'entreprise était en relation avec l'endettement

de l'entreprise tandis que pour la variable risque opérationnel est

expliquée par les prédictions des deux théories en ce sens

que la volatilité des bénéfices des Etablissements

AMUR-MUGOTE n'est pas si grande.

Aussi pour la variable tangibilité de l'actif, il a

montré que l'entreprise détient les prédictions des deux

théories.

MURABAZI P.S. (2004) dans son travail intitulé Analyse

financière ex-post d'une institution hospitalière cherche

à savoir dans quelle mesure au regard de la politique financière,

la tenue des états comptables notamment les états financiers

d'une institution hospitalière oeuvrant dans le milieu rural serait

financièrement viable quant à son fonctionnement, il arriva

à une conclusion selon laquelle comme l'Hôpital

Général de Référence (HGR) ne pourrait pas

fonctionner uniquement avec ses ressources propres compte tenu des charges

auxquelles il doit faire face, dans ce cadre l'HGR doit tenir

régulièrement ses états comptables et mettre à jour

des politiques financières adéquates pour informer le tiers de la

situation financière de l'HGR et les permettre d'identifier les besoins

en ressources financières en vue de refléter l'image

fidèle de cette institution.

Tous ces travaux qui ont précédé le

nôtre ayant déjà porté sur l'analyse

financière sous certaines formes générales que

spécifiques, ont particulièrementretenu notre attention. Du fait

qu'ils ont traité sur tous les aspects de l'analyse financière

sous diverses formes. Nous nous proposons de mener une étude sur

l'analyse financière de la performance portant une forme très

particulière touchant bien sur certains des aspects que mes

prédécesseurs ont déjà touchés mais

appliqué surtout sur une entreprise commerciale et industrielle.

VI. METHODES ET TECHNIQUES

DU TRAVAIL

Il est toujours nécessaire qu'on fasse un choix

judicieux des méthodes et techniques auxquelles on va recourir dans

l'élaboration d'un travail scientifique.

VI.1 METHODES DU TRAVAIL

La méthode est le cheminement que l'on suit pour

résoudre un problème afin d'aboutir à un résultat

valable4(*). Ainsi nous

allons recourir aux méthodes ci-après :

Méthode statistique

Cette méthode nous permet de réunir les

données relevant de la distribution grâce aux données

mathématiques, mesurables et ou quantifiables en variables, dimensions,

indices. Dans le cadre de notre travail, nous allons déterminer la

performance financière de l'entreprise AMUR MUGOTE en faisant une

analyse des résultats de l'entreprise, de l'évolution de sa marge

brute d'autofinancement et de sa trésorerie (du Fonds de Roulement,

Besoin en Fonds de Roulement, Trésorerie Nette), de sa

rentabilité ainsi que le calcul de ses principaux ratios d'exploitation

et de structure financière.

La méthode

historique

Elle nous permet de passer en revue les états

financiers d'AMUR MUGOTE de ces exercices passés ;

La méthode

analytique

Elle nous aide à faire l'analyse financière

pour dégager de rapports significatifs entre grandeurs des

états financiers grâce à l'utilisation des ratios ;

La méthode

descriptive

Elle nous permet de faire une description de la structure de

notre institution d'étude pour comprendre son fonctionnement.

VI.2 TECHNIQUES DU TRAVAIL

Pour SUAVET, la technique est l'ensemble de moyens

rationnements organisés pour obtenir un résultat

déterminé. Elle est mise au service de la méthode pour

un meilleur rendement (Dr MASCOTSCH).5(*) Pour ce qui est de ce travail, les techniques

suivantes seront utilisées :

Interview libre

Qui nous permet d'être en contact avec les agents

d'AMUR MUGOTE ;

Documentation

Elle nous permet de passer en revue certaine

documentation afin de valider la véracité de nos

résultats ;

Enquêtes

Seront menées auprès des responsables de

notre institution d'étude.

VII. DELIMITATION DU

SUJET

Dans cette étude, nous nous limiteront aux

états financiers de l'entreprise AMUR MUGOTE et pour nous le champ

d'évaluation de cette entreprise est l'entièreté de ses

activités toute en considération les informations allant de

2008 à 2011.

VIII. SUBDIVISION DU

TRAVAIL

Le présent travail hormis l'introduction

générale et la conclusion générale sera

structuré en deux parties dont le cadre conceptuel et théorique

et l'étude empirique.

ü Le premier chapitre aura trait à la

revue de la littérature sur l'analyse

financière ;

Section I : l'analyse

financière

Section II : le diagnostic financier

Section III : la performance financière

ü Le deuxième chapitre sera

consacré à la présentation de l'entreprise AMUR

MUGOTE ;

ü Letroisième chapitretraiteral'analyse

financière de la performance de l'entreprise

IX. DIFFICULTES

RENCONTREES

Les entretiens et questions réponses que nous

avons réalisés dans le cadre de notre étude nous ont

posé quelques problèmes. Au nombre des difficultés

rencontrées ayant un impact significatif sur le travail présent

nous avons :

Les difficultés d'accès à certaines

données simplement par ce qu'elles sont jugés confidentielles

par l'entreprise.

Les difficultés d'exécuter

scrupuleusement notre planification à cause de non-respect de certains

rendez-vous par le personnel de l'entreprise.

Il a fallu donc nous armé de beaucoup de patience et

faire preuve d'endurance pour finalement atteindre l'objectif.

PREMIERE PARTIE :

CADRE CONCEPTUEL ET THEORIQUE

CHAPITRE

PREMIER : REVUE DE LALITTERATURE

Pour éviter de nous bercer dans une illusion tout au

long de ce modeste travail, il nous paraît utile de pouvoir

définir et comprendre certains concepts clés. Il s'agira de

l'analyse financière, le diagnostic financier et la performance

financière de l'entreprise.

SECTION I : L'ANALYSE

FINANCIERE

Le but de l'analyse financière est de réaliser

une évaluation d'entreprise, selon le cas

Ø Soit pour évaluer la solvabilité de

l'entreprise (pour lui consentir un crédit par exemple, et plus

généralement pour nouer des relations d'affaires avec elle) :

analyse crédit ;

Ø Soit pour estimer la valeur de l'entreprise dans une

optique de cession de participation d'achat ou de vente d'actions en bourse :

évaluation d'actions boursières.

I.1. Définition de

l'analyse financière

Selon Samira RIFKI (2008) l'analyse financière est la

discipline « qui englobe les méthodes permettant d'apprécier

les équilibres et les performances des entreprises ».6(*)

L'analyse financière est une vision résolument

intégrale de l'entreprise :

En effet, qu'il s'agisse d'une analyse financière

interne ou externe, l'analyse doit s'efforcer d'étudier l'entreprise

selon une approche systémique, afin d'élaborer un diagnostic des

politiques suivies et de leurs résultats. L'analyste est amené

à reconstituer les politiques menées par l'entreprise dans la

mesure où sa situation financière est la sanction (positive ou

négative) de son management et sa stratégie

I.2. Approche comptable et

financière

Dans cette approche, il y a des documents qui traduisent en

termes monétaires tous les événements qui affectent la vie

de l'entreprise.

Deux grands documents d'entre eux, le bilan et le compte de

résultat qui sont les documents annuels, permettant d'apprécier

la situation des entreprises.7(*)

A. L'analyse du Bilan

Le bilan est un document comptable de synthèse qui

présente à un moment donné une photographie de la

situation patrimoniale de l'entreprise.

Le patrimoine de l'entreprise, comme celui de toute personne

juridique, comporte à la fois un ensemble de droits et

d'engagements.8(*)

La récapitulation des droits patrimoniaux qu'une

entreprise détient à une date donnée constitue l'actif du

bilan

L'inventaire des engagements patrimoniaux contractés

par l'entreprise constitue le passif du bilan

Le modèle de bilan proposé par le système

de base fait apparaitre les éléments de l'actif classés

principalement dans un ordre de liquidité croissante. Le critère

de liquidité tient compte du délai nécessaire pour

transformer un élément d'actif en monnaie, dans des conditions

normales d'utilisation. Ainsi sont dissociés les actifs

immobilisés, liquide à plus d'un an, et les actifs circulants

transformables en monnaie en moins d'un an.

Quant aux éléments du passif, ils sont

classés dans un ordre d'exigibilité croissante,

c'est-à-dire en raison de la proximité de leur

échéance. Ainsi les capitaux propres ont une

échéance indéterminée puisqu'ils ne sont assortis

d'aucun n'engagement ferme de remboursement ; en revanche, toutes les

dettes comportant un engagement ferme de remboursement sont plus

exigibles.9(*)

PATRIMOINE

Ensemble d'engagement

Passif

Ensemble de droits

Actif

251639296Composition du patrimoine et structure du

bilan

Tableau 1 : Structure d'ensemble du

bilan

ACTIF PASSIF

|

Emplois

Acycliques

Emplois

Cycliques

Emplois

Trésorerie

|

Ressources

Acycliques

Ressources

Cycliques

Ressources

Trésorerie

|

Source : FAUSTIN G, Analyse

financière, 2002

On distingue cependant trois sortes de bilans : le bilan

comptable, le bilan fonctionnel et bilan financier.

a. Le bilan comptable

Le bilan comptable est la visualisation du patrimoine de

l'entreprise à une date donnée. En effet, grâce au bilan

comptable il est possible de connaître en détail ce que

possède l'entreprise (actif du bilan). De plus, une entreprise contracte

des dettes envers les tiers dont le détail s'inscrit au passif. Ainsi,

il existe les masses de l'actif et les masses du passif.10(*)

Le PCGC distingue trois catégories

d'immobilisations : les immobilisations incorporelles, les immobilisations

corporelles et les immobilisations financière.

Ø Les immobilisations incorporelles sont non palpables.

C'est le cas par exemple : des frais d'établissement (les

dépenses occasionnées par la création de l'entreprise ou

par l'augmentation du capital : frais de publication, frais

d'enregistrement ou d'obtention du numéro du registre de commerce,

etc.), le fonds de commerce (clientèle, enseigne,

notoriété), les frais de recherche et développement

(concession et droit similaire, brevet, licence, marque, etc.).

Ø Les immobilisations corporelles sont des biens

concrets et palpable alors que les immobilisations financières sont des

titres de participation, créances, prêts ou avances et acomptes

à plus d'un an et, on distingue cinq sortes : les titres de

participation, les créances rattachées à des

participations, les titres immobilisés, les prêts et les avances

et acomptes versés sur commande d'immobilisation.

La rubrique des amortissements et provisions pour

dépréciation d'immobilisation vient en déduction des

actifs immobilisés. Les amortissements à l'usure ou au

vieillissement des biens. Quant aux provisions, elles constituent

également les dépréciations, qui, à l'opposé

des amortissements, sont réversibles (susceptibles à des

déprécations par exemple). Il est à noter que

l'amortissement n'occasionne pas de sorties (ou d'entrée) de fonds de la

trésorerie (ou dans la trésorerie). Il fait partie de

l'autofinancement de l'entreprise. Du point de vue économique,

l'amortissement se réfère à la partie irréversible

de l'investissement qui est effectivement consommé.

L'actif circulant s'oppose à l'actif

immobilisé dans la mesure où la notion de longévité

cède la place au court terme. L'actif circulant comprend les stocks,

les avances et acomptes sur commande, les clients et comptes rattachés,

le capital social appelé non versé, les valeurs mobilières

de placement et les disponibilités.Le passif comprend les capitaux

permanents et les dettes à court terme.

Les immobilisations sont constituées par les

actions, les obligations, titres des créances, que l'entreprise ne

pourra réaliser que dans une coute durée de temps

éloigné.

Tableau 2: Structure du bilan comptable

|

ACTIF

|

PASSIF

|

|

Libellé

|

Valeur brute

|

Amortissement

|

Valeur nette

|

Libellé

|

Montant

|

|

I. Actifs immobilisés

-immobilisation incorporelle

-immobilisation corporelle

-immobilisation financière

II Actifs circulants

-valeur d'exploitation

- valeurs réalisables

- valeurs disponibles

|

|

|

|

I.Capitaux permanents

-capitaux propres

- ELMT

II. D à CT

|

|

|

TOTAL

|

|

|

|

TOTAL

|

|

Source : plan comptable général

congolais

bLe bilan fonctionnel

Le bilan fonctionnel s'établit sur base du

bilan comptable. C'est un bilan reclassé et retracé dans lequel

les postes sont classés selon une logique et une optique

différente de celle du bilan comptable. Le nom que porte ce

bilan ; « sa finalité » permettra son

interprétation fonctionnelle. Le « bilan

fonctionnel »permet d'analyser l'entreprise lors de son exploitation.

Cette analyse permet d'apprécier la cohérence des

différents postes par rapport à l'activité choisie et

à ses modes de fonctionnement ». Les retraitements

s'opèrent sur les postes d'actif que sur ceux du passif. La

présentation du patrimoine se fonde sur la stabilité des emplois

et des ressources, à ne pas confondre avec leur durée de vie.11(*)

Le bilan fonctionnel (son modèle) est

représenté sur le tableau ci-dessous :

Tableau 4: Présentation du bilan

fonctionnel

|

EMPLOIS

|

RESSOURCES

|

|

ACTIF STABLE (A.S)

-immobilisation (sans frais

d'établissement)

-charges à répartir sur plusieurs

exercices

ACTIF CIRCULANT

* Exploitation

- Avances et acomptes versés sur

commande

- Stock

- Clients et comptes rattachés + EENE

- Autres créances d'exploitation

- Charges constatées d'avance

d'exploitation

* Hors exploitation

- VMP

- Capital social appelé non versé

- Autres créances H.E (TVA déductibles

sur

immobilisation, etc.

- Charges constatées d'avant H.E

- Créances diverses

TRESORERIE ACTIVE

- Banque

- Caisse

- Comptes chèques à encaisser

|

RESSOURCES PERMANENTES

* Ressources propres

- Capital Social (Hors capital souscrit non

appelé)

- Prime d'émission, de fusion

- Ecart de réévaluation

- Réserves

- Report à nouveau

- Résultat de l'exercice

- Subvention d'investissement

- Provisions réglementaires

- Provisions pour risques et charges

- Amortissement et provisions pour

dépréciation d'actifs

- Actifs fictifs (frais d'établissements)

* Dettes financières

- Emprunts obligatoires sauf prime de

remboursement des

obligations

- Emprunts et dettes financières dives,

sauf

intérêts courus non échus

DETTES CIRCULANTES

* Exploitation

- Av. acomptes reçus sur commande

- Fournisseurs et comptes rattachés

- Dettes fiscales et sociales

-Autres dettes d'exploitation

- Produits constatés d'avance d'exploitation

* Hors exploitation

- Fournisseur d'immobilisation

- Dettes pour impôts sur les sociétés

- Intérêts cours non échus

- Produits constatés d'avance hors

exploitation

- Autres dettes hors d'exploitation

TRESORERIE PASSIVE

- Concours bancaires + Effets escomptés

non

échus (EENE).

|

Source : De Bruslerie H, 2010

c.Le bilan financier

Le bilan financier est un bilan comptable retraité en

fonction des critères qui intéressent le banquier. Il est

établi par la banque qui cherche à apprécier la

solvabilité d'une entreprise avant de s'engager vis-à-vis d'elle.

Trois mots liés sont à la base de ce bilan : la

liquidité, l'exigibilité et la solvabilité.

La liquidité est l'aptitude de l'entreprise à

transformer ses actifs en trésorerie, l'exigibilité exprime la

capacité de l'entreprise à respecter les dates

d'échéance de règlement de ses dettes alors que la

solvabilité elle, exprime la capacité de l'entreprise à

régler l'ensemble de ses dettes. Le bilan financier se distingue du

bilan fonctionnel dans la mesure où :

· Le bilan financier est une analyser externe

réalisée principalement par les banques et les fournisseurs

tandis que le bilan fonctionnel est une analyse de l'entreprise

réalisée par le gestionnaire.

· Le bilan financier est réalisé dans une

perspective de cessation d'activités alors que, le bilan fonctionnel est

établi dans une optique de continuation d'activités. La

réalisation de ces deux bilans cependant, constitue une analyse

complémentaire et non contradictoire.

Le bilan se fonde sur deux critères :

l'échéance et la réalité des avoirs et des dettes.

Pour l'échéance, un seul terme retenu : « un

an » ; pour la réalité de l'actif, l'actif fictif

regroupe l'ensemble des actifs sans valeur, qui est appelé aussi

non-valeur ».12(*)

Actif net= Actif - Actif fictif = Capitaux propres

- Actifs fictifs

Pour passer « du bilan comptable au bilan

financier, il faut effectuer un certain nombre de retraitement ;

c'est-à-dire, des reclassements ou d'élimination ». A

l'actif, le bilan financier comprend l'actif à plus d'un an et celui

à moins d'un an alors qu'au passif, il comprend les dettes à plus

d'un an et celles à moins d'un an. Il est représenté sur

le tableau 3 ci-dessous.13(*)

Tableau 5: Structure d'un bilan financier

|

ACTIF

|

PASSIF

|

|

Actif à plus d'un an

|

Capitaux propres

|

|

Actif à moins d'un an

|

Dettes à plus d'un an

|

|

Dettes à moins d'un an

|

Source : Duplat A.C., 2004

B. Le compte

résultat

a. Présentation générale du

compte de résultat

Le compte de résultatest un document comptable

présentant l'ensemble des opérations effectuées dans le

cadre de l'entreprise pendant une période donnée dite exercice(en

général une année pleine). Si le bilan s'apparente

à une photo, le compte de résultat est associé par

analogie à un film. En effet, le compte de résultat montre les

mouvements qui ont eu lieu au sein de l'entreprise durant l'exercice. On

présente généralement ce document en séparant deux

colonnes principales par un trait vertical. A gauche se trouve tout ce qui

vient appauvrir l'entreprise. On regroupe en effet à gauche les charges

de l'entreprise. A l'inverse, on rassemble à droite les produitsde

l'entreprise, soit tout ce qui vient enrichir celle-ci. Les charges et les

produits sont décomposés en trois parties formant une sorte de

nomenclature des mouvements effectués durant l'exercice. Ces trois

parties distinguent les opérations selon la nature de l'activité

les ayant engendrés. Les opérations liées à

l'exploitation de l'entreprise (activités prévues par l'objet

social figurant dans les statuts de l'entreprise) forment les

chargesd'exploitationet les produits d'exploitation. La seconde partie regroupe

les activités financières de l'entreprise (placements,

emprunts...), avec les charges financièreset les produits financiers.

Enfin on trouve les opérations revêtant un caractère

exceptionnel. Ce dernier type d'opérations engendre des charges

exceptionnelleset des produits exceptionnels.14(*)

Tableau 6: Compte de résultat

|

CHARGES

|

PRODUITS

|

SIG ou SCG ou TFR (Soldes intermédiaires de gestion ou

Solde caractéristique et gestion ou Tableau de formation du

résultat)

|

|

Consommations intermédiaires (61+62+63)

|

M.B. (80) + Production (71+72+73)

|

Marge brute MB (80)

|

|

64 Charges et pertes diverses

65 Charges du personnel

66 Impôts et taxes

67 Intérêts payés

|

81 Valeur ajoutée

+ Produits et profits divers (79)

+ Intérêts reçus (77)

+ Subventions d'exploitation (76)

|

Valeur ajoutée (81)

|

|

68 Dotations aux amortissements et provisions

|

EBE (82) + Reprise aux amortissements et provision (78)

|

EBE/RBE (Excédent ou Résultat brut

d'exploitation) 82 ou Cash-flow généré par

l'activité avant Impôt (A)

|

|

Charges hors exploitation (64*+61*+62*+63*+65*+66*+67*+68*)

|

Produits hors exploitation

(70*+71*+72*+73*+74*+76*+77*+78*)

|

83* RNHE (Résultat net hors exploitation) (B)

|

|

Frais de cession + Valeur d'acquisition de l'immobilisation

|

28 Amortissement + Prix de vente de l'immobilisation

|

84 Résultat sur cession d'immobilisation (C)

|

|

|

85 RAI (Résultat net avant impôt) :

[#177;(A)#177;(B)#177;(C)]

|

|

Impôt sur le bénéfice (86)

|

|

87 Résultat net à affecter = capacité

d'autofinancement (CAF) (1), Cash-flow ou flux de trésorerie

|

|

Dividendes

|

|

Autofinancement (2)

|

|

Remboursement des emprunts

|

|

FNL (Flux net de liquidité ou Free cash-flow FCF)

(3)

|

(1) CAF = RAI - Impôts sur bénéfice

(2) Autofinancement = CAF - Dividendes

(3) FNL = Autofinancement - Remboursement des emprunts

Source : SISCOHADA (2009)

b. Analyses sur le compte du

résultat

· La marge commerciale : souvent

appelée « marge brute », elle concerne exclusivement

les entreprises ayant une activité commerciale. Elle est égale

à la différence : vente de marchandises moins coûts

d'achat des marchandises vendues.

· La production de

l'exercice : elle concerne exclusivement les

entreprises industrielles. Elle est égale à la somme :

Productions vendues (évaluée au prix de

vente) + Variation de la production stockée (évaluée au

coût total) + Production immobilisée + Produits nets partiels sur

opérations à long terme.

· Valeur Ajoutée

(VA) : elle définit la richesse

créée par l'entrepris. Elle est égale à :

Marge commerciale + Production de l'exercice - Consommation de l'exercice

(Achats de matières premières + Frais

généraux).

L'excédent brut d'exploitation

(E.B.E) : il mesure l'efficacité

économique du capital (investissements).

Valeur ajoutée - Subvention d'exploitation -

Impôts et taxes (Impôts indirects) - Frais de

personnel.

· La marge brute d'autofinancement

(M.B.A) : on l'appelle encore cash-flow brut. Cette

notion, un peu plus large que celle de capacité d'autofinancement,

mesure l'aptitude de l'entreprise à financer ses investissements, son

cycle d'exploitation et les dividendes à verser aux apporteurs de

capitaux. Elle est égale :

Résultat net comptable (bénéfice

avant impôt) + Dotations aux amortissements + Dotations aux provisions

ayant un caractère de réserves (celles qui couvrent un risque

dont la probabilité de réalisation est inférieure à

50 %) - Reprises sur provisions.

c.Analyse des principaux ratios financiers du compte

Résultat

Lorsque la rentabilité

économique (ROI) est supérieure aux taux d'intérêt,

l'effet de levier est positif quel que soit le levier financier. Le diagnostic

financier porté sur les comptes de gestion consiste principalement

à apprécier la rentabilité, fondement de la

création de valeur d'une firme dans la vision néo-classique de la

théorie économique. Le concept de rentabilité comporte

des multiples facettes dont chacune d'elle est relative à un objectif

bien précis dans la contribution de la valeur créée.

L'analyse financière meneur son diagnostic à l'un de ces

objectifs. Mesurer la rentabilité d'entreprise revient à

déterminer sa performance par rapport à un objectif précis

et aux moyens mis en oeuvre. Il peut s'agir de la performance commerciale,

économique et financière.15(*)

Ø La rentabilité

commerciale : elle est définie par rapport à

la production vendue (chiffre d'affaires).

Marge brute sur  Ce ratio est utilisé pour comparer plusieurs entreprises

appartenant au même secteur par rapport à ce ratio, la marge nette

sur le chiffre d'affaires prend en compte les charges non

décaissées et les produits non encaissés et la

confrontation de ces deux ratios fait ressortir la politique d'amortissement et

l'évaluation d'investissement.

Ce ratio est utilisé pour comparer plusieurs entreprises

appartenant au même secteur par rapport à ce ratio, la marge nette

sur le chiffre d'affaires prend en compte les charges non

décaissées et les produits non encaissés et la

confrontation de ces deux ratios fait ressortir la politique d'amortissement et

l'évaluation d'investissement.

Marge nette sur

Le ratio ou coefficient des charges d'exploitation (C.C.E)

mesure, quant à lui, l'efficience financière de l'entreprise en

rapport avec les charges d'exploitation (décaissables) aux produits

d'exploitation (encaissables). Plus ce ratio est faible, plus l'exploitation a

un bon rapport coût efficience. Si ce ratio mesure l'efficience, alors

ce coefficient multiplicateur mesure l'efficacité financière. La

rentabilité de ventes (Return On Sales : ROS) mesure la part du

produit pour chaque vente réalisée. Il traduit la

capacité des managers à générer le profit à

partir des ventes de la firme en rapportant le résultat net au montant

de ventes.

ROS =  Avec R.N : le résultat net et CA : le chiffre

d'affaires.

Avec R.N : le résultat net et CA : le chiffre

d'affaires.

La rentabilité commerciale constitue une étape

ou alors un objectif dans le processus de création de la valeur. La

deuxième étape du diagnostic consiste à analyser les

grandeurs caractéristiques de la structure d'exploitation. Il s'agit

de la valeur ajoutée et de l'E.B.E.

Ø Valeur ajoutée et ratios

caractéristiques : au niveau macroéconomique,

la valeur ajoutée mesure la richesse créée par

l'entreprise grâce à ses propres facteurs de production et

l'ensemble de valeurs ajoutées d'une nation donne son produit

intérieur brut (PIB).

Le taux d'intégration donne une indication sur la

dimension de concentration de l'entreprise. Il met en évidence son

degré de concentration verticale. Son évolution dans le temps

donne une bonne idée de la politique et de la gestion des consommations

intermédiaires et/ou externes.

Taux d'intégration = Valeur Ajoutée/Production

de l'exercice

La rentabilité sociale détermine la part de la

richesse créée qui va aux travailleurs.

Rentabilité sociale =

Le ratio des capitaux étrangers indique la part de la

richesse créée qui va aux apporteurs des capitaux

étrangers (banquiers, obligatoires, etc.)

Part des capitaux étrangers =  Avec C.F.D : Charges financières directes

Avec C.F.D : Charges financières directes

La part des pouvoirs publics est un ratio indiquant la part de

la richesse créée par l'entreprise qui va aux pouvoirs publics en

tant que garant de l'environnement économique.

Part des pouvoirs publics =  où I.S.B : Impôts sur les

bénéfices.

où I.S.B : Impôts sur les

bénéfices.

La part de la richesse générée par

l'entreprise, qui rémunère le capital à risque en

considérant que tout le résultat net est distribué aux

actionnaires sous la forme des dividendes est mesuré par :

Part des actionnaires =

Ø L'E.B.E et ratios

caractéristiques : l'E.B.E représente

l'autofinancement de l'entreprise : il constitue le véritable

revenu qui reste à l'entreprise avoir payé le personnel et

prélevé les taxes obligatoires. Déterminée avant

toute politique financière, avant impôt et résultat

financier et exceptionnel, une partie de ce résultat, sera

affecté au facteur capital. Celle qui sera nécessaire à

ce dernier pour se renouveler et se développer. La confrontation de

l'E.B.E à d'autres grandeurs permet de fournir quelques explications sur

la gestion stratégique et opérationnelle de

l'opération.

Indicateur de croissance =

Indicateur de défaillance =

Le premier ratio est un complément utile au ratio de

charges salariales/VA. Son évolution donne une indication à la

fois sur l'importance des charges salariales et sur son utilisation. Le

second est un des ratios qui permet de distinguer le plus aisément les

entreprises menacées de défaillance et celles qui sont saines.

Il indique la part de revenu issu de l'exploitation qui sert à

rémunérer les capitaux empruntés.

Ø La rentabilité financière

(Return On Equity : ROE) : ce ratio mesure la

rentabilité des capitaux propres investis dans l'entreprise par les

actionnaires. Contrairement au ROI, ce ratio prend en compte la structure

après charges financières.

ROE = Résultat (EAT)/Capitaux propres

Ø Ratios relatifs aux facteurs de

production :

Le principal est le rapport

La hausse de ce rapport, qu'on appelle « taux de

valeur ajouté », signifie une amélioration de

l'utilisation des facteurs de production. Autrement dit, l'efficacité

du travail et celle du capital sont plus grandes.

Ø Ratios du cycle

d'exploitation : dans les entreprises commerciales, on

calcule rapport

Il indique pour combien de jours de vente, il existe des

marchandises en stock. Inversé, il indique que le nombre de fois

où le stock a été écoulé dans

l'année. Dans ces entreprises industrielles, on calcule le

rapport :

Il indique le nombre de jours de vente pour lesquels il existe

des produits finis en stocks. On calcule aussi le crédit client et le

client fournisseur.

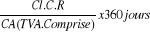

Le crédit client =  où Cl.C.R : clients et comptes rattachés. Il fait

apparaître le délai de règlement moyen accordé aux

clients, exprimé en nombre de jours de chiffre d'affaires.

où Cl.C.R : clients et comptes rattachés. Il fait

apparaître le délai de règlement moyen accordé aux

clients, exprimé en nombre de jours de chiffre d'affaires.

Le crédit fournisseur =  Avec F.C.R : fournisseurs et comptes rattachés. Il fait

apparaître le délai moyen de paiement accordé par les

fournisseurs.

Avec F.C.R : fournisseurs et comptes rattachés. Il fait

apparaître le délai moyen de paiement accordé par les

fournisseurs.

C. Analyse du bilan

Le bilan fait apparaître à un moment

donné le cumul des flux de l'entreprise classé en actifs et en

passifs. Il est un document comptable essentiel qui visualise la situation

patrimoniale de l'entreprise à un moment donné. Dans cette

partie sur l'analyse financière, nous présentons d'une

manière brève l'analyse statique et dynamique du bilan.

· Analyse statique du bilan

A l'instar d'une personne qui, même en bonne

santé, doit se faire faire, de temps en temps un bilan de santé,

une entreprise, de la même façon une entreprise doit faire

effectuer périodiquement un check-up général afin de

s'assurer de solidité dans deux points : la finance et la

rentabilité.

1. analyse par les ratios

Un ratio est un rapport entre deux valeurs caractères

de l'activitéet de la situationéconomique de l'entreprise. Les

ratios sont construits de manière à mettre en évidence

une relation de cause à effet entre deux ou plusieurs variables

financières. Parmi les nombreux ratios utilisés par les services

financiers des entreprises ou par les banques on peut citer :

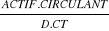

ü Liquide générale : mesure

la capacité de l'entreprise à payer ses dettes à court

terme.

Ratio =  Avec D.CT : dettes à court terme.

Avec D.CT : dettes à court terme.

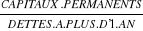

ü Autonomie financière : analyse la

structure de l'endettement. Elle doit être supérieure à 1.

Ratio =

ü Rentabilité commerciale : indique

le nombre de dollars de bénéfice pour 1$ de ventes.

Ratio =

ü Rentabilité économique :

mesure la rentabilité de tous les capitaux investis.

Ratio =

ü Rentabilité financière :

mesure la rentabilité des capitaux propres investis par les

actionnaires.

Ratio =

· Analyse dynamique du bilan

Alors que l'analyse statique procède essentiellement

de l'étude du bilan et s'intéresse aux stocks, l'analyse

financière dynamique se fonde sur les mouvements qui ont marqué

l'activité de l'entreprise tout au long de la période mais fait

également appel à l'analyse de : variation du fonds

de roulement ,variation ,du besoin en fonds de roulement et variation de

la trésorerie nette .

Ø Les besoins de financement du cycle

d'exploitation

ü Le cycle d'exploitation d'une entreprise

comprend trois phases, à savoir : achat, production et ventes.

ü Le besoin en FR, l'étude du besoin en

FR résulte de la comparaison entre les besoins liés au cycle

d'exploitation d'une part et les ressources nées de ce cycle, d'autre

part.

Ø Les besoins de financement

Un investissement est une immobilisation de fonds de

l'entreprise, à terme et pendant une certaine période, une

rentabilité mais avec un certain risque.

ü La nécessité de

l'investissement : pour suivre et se développer, l'entreprise

doit investir.

ü Investissement matériel et

immatériel: Les progrès actuels ne seront pas, pour la

plupart, réalistes par une consommation plus grande d'informations, mais

par des investissements massifs en information qui ressemblent parfois à

ceux d'une industrie lourde.

SECTION II : LE DIAGNOSTIC

FINANCIER

Le diagnostic financier d'une entreprise peut être

rapproché du bilan de santé établi en médecinepour

un être humain.En effet, il permet de repérer et d'identifier des

symptômes de dysfonctionnement et de mettre en oeuvre une

thérapeutique adaptée.Un diagnostic préventif permettra de

prévenir d'éventuelles difficultés par des

mesuresprophylactiques appropriées.Ce diagnostic s'appuie sur les

performances réalisées par l'entreprise. Il permet d'envisager

sonavenir ainsi que les mesures à prendre pour assurer sa survie, son

redressement et sondéveloppement par une nouvelle stratégie.

En outre, faire alors du diagnostic suppose de porter une

appréciation, développer une analyse, rendre un verdict et faire

des propositions. C'est pourquoi le diagnostic financier se fonde

inévitablement sur l'analyse financière. Cela étant,

certains éléments (la notion des ratios, de l'équilibre

financier...) seront répétés mais d'autres ne seront plus

abordés dans cette section car nous nous sommes étalés

largement sur ça dans la section précédente.

II.1.Définition

A cet effet, G. SAUVAGEOT affirme que le diagnostic financier

a un sens plus étroit que l'analyse financière. Par analogie au

diagnostic médical qui est l'action de déterminer une maladie

d'après ses symptômes, le diagnostic financier a pour objet de

rechercher le dysfonctionnement dans la situation de l'entreprise, de trouver

les causes de ses difficultés, de proposer des remèdes aux

déséquilibres pour les corriger.

Selon LAUZEL P. et TELLER R. (1994), le diagnostic financier

consiste à faire le point sur la situation financière de

l'entreprise de façon à détecter les symptômes

révélateurs de phénomènes en évolution

susceptibles d'entraver, à plus ou moins brève

échéance, la poursuite des objectifs et des buts qu'elle s'est

donnés, et de mettre en péril ses prévisions ; ceci, en

vue de prendre des décisions correctives ou de modifier les objectifs et

les prévisions.16(*).

II.2. La démarche du

diagnostic financier

Tout diagnostic s'appuie nécessairement sur une

méthodologie qui comporte deux étapes préalables :

- le traitement de l'information disponible dans la

perspective du diagnostic ;

- la sélection et la mise en forme d'indicateurs

significatifs et utiles.

L'étude de ces indicateurs doit permettre une

synthèse sur la situation de l'entreprise, qui pourra constituer le

support de prévision ou d'évaluation.

ü Traitement de l'information

disponible

L'objectif des états financiers (compte de

résultat, bilan, annexe, TAFIRE) est de fournir une information utile

sur la performance, la situation financière de la société

et de son évolution aux dirigeants, aux membres du conseil

d'administration et aux autres acteurs de la vie économique comme les

banques.Cependant, ces états financiers tels que présentés

par la comptabilité générale fournissent des informations

comptables qui ne s'apprêtent pas au diagnostic financier. Cet

état de chose n'est pas sans soulever quelques difficultés

surtout lorsqu'il s'agit de juger de la santé financière d'une

entreprise. Il importe donc de se demander si l'expression « comptable

» de la situation et des résultats de l'entreprise répond

aux besoins du diagnostic financier. Chaque fois que ce n'est pas le cas, il

faut retraiter les états comptables pour obtenir une information

économique et financière qui répond aux exigences de

l'analyse.

ü Les indicateurs significatifs (les

ratios)

Ces indicateurs sont construits sur la base des informations

retraitées dans l'optique du diagnostic financier, c'est-à-dire

offrant le moins possible de difficultés d'interprétation

financière.

II.3. Les type de

diagnostic

La diversité des utilisateurs de l'analyse

financière, selon que l'analyste se trouve à l'intérieur

ou à l'extérieur de l'entreprise et la multiplicité des

objectifs font que les outils et les démarches d'analyse sont

variés.

On distingue dans ce cadre deux types de diagnostic

utilisés dans la pratique à savoir :

ü Le check-up

Le check-up à titre préventif permet de faire

périodiquement le point de la situation. La périodicité du

check-up varie entre 3 et 5 ans selon l'évolution de l'entreprise et la

conjoncture socio-économique.Le check-up permet de révéler

à temps les points forts et les points faibles de l'entreprise et palier

les inconvénients qu'ils occasionnent.

ü Le diagnostic de type Curatif

Le diagnostic de type Curatif est généralement

provoqué par une perturbation ou une déficience dans le

fonctionnement de l'entreprise causant des résultats négatifs

pour sa survie.Cette déficience concerne généralement la

situation financière, ou la rentabilité de l'entreprise, comme

elle peut être imputable à une activité donnée

(Qualité des produits ou mauvaise politique de commercialisation de ces

produits etc.) de l'entreprise.

II.4. Indicateurs à

suivre pour faire un diagnostic financier.

1°) Le chiffre d'affaires ou la production vendue :

croissance, stagnation, diminution, chute.

2°) La marge commerciale par rapport au chiffre

d'affaires (%).

3°) La valeur ajoutée : croissance, stagnation,

décroissance, niveau par rapport à la production ou au chiffre

d'affaires.

4°) Les effectifs et la masse salariale :

évolution par rapport à la valeur ajoutée, au chiffre

d'affaires ou à la production, gain ou perte de productivité.

5°) Les investissements et les amortissements : types

d'investissements, diminution des amortissements, vieillissement des

infrastructures et des équipements, absence ou faiblesse des

investissements.

6°) Le recours au crédit-bail comme moyen de

financement de certains investissements : engagements hors bilan, coûts

induits.

7°) L'importance et l'évolution des

dépréciations sur les actifs immobilisés et actifs

circulants ainsi que des provisions pour risques et charges.

8°) L'évolution des charges financières par

rapport à la valeur ajoutée ou au chiffre d'affaires:

augmentation signe d'endettement ou diminution conséquence du

désendettement, découverts bancaires, escomptes des effets de

commerce.

9°) Les résultats nets successifs par rapport au

chiffre d'affaires : bénéfices ou pertes.

10°) Le fonds de roulement, le besoin en fonds de

roulement et la trésorerie : indicateursfondamentaux d'équilibre

ou déséquilibre de la structure financière.

11°) La capacité d'autofinancement et son

évolution par rapport aux investissements.

12°) La rotation des stockages et la durée du

stockage : allongement de la durée en raison d'unralentissement

d'activité.

13°) Le crédit clients par rapport aux chiffre

d'affaires, le crédit fournisseurs par rapport auxapprovisionnements.

14°) L'indépendance financière : bonne ou

faible selon le rapport des dettes sur les fonds propres ouselon la structure

du passif du bilan.

15°) Les prélèvements de

bénéfices ou les distributions de dividendes : autofinancement

brut.

16°) La trésorerie : active

(disponibilités) et passive (concours bancaires ou soldes

créditeurs debanque).

17°) Les variations des ressources et des emplois, du

fonds de roulement, du besoin en fonds déroulement et de la

trésorerie.

18°) Le poids du besoin en fonds de roulement par rapport

au chiffre d'affaires.

19°) L'évolution des ratios d'activité, de

financement et de rentabilité.

20°) La position de l'entreprise par rapport aux ratios

moyens du secteur d'activité.

II.5. formulation du

diagnostic financier.

Le diagnostic financier met en évidence des points

faibles et des points forts dans la structure financière de l'entreprise

et au niveau de sa rentabilité.

A partir des constats, l'analyse des difficultés, des

dysfonctionnements ou des déséquilibres conduit à la

recherche des causes puis des solutions pour mettre en place un plan de

redressement.17(*)

II.6. Notion sur

l'équilibre financier

L'équilibre financier dans une entreprise est

l'ajustement des flux financiers. On parle de l'équilibre financier, si

le fonds de roulement est nul, il est exprimé à un moment

donné par l'équilibre entre capital économique

utilisé par l'entreprise et les ressources qui permettent de le

détenir .Il s'exprime sur une période par l'équilibre

entre les ressource et dépense de la période ou encore les

emplois de fonds et les ressources.

a. Définition

L'équilibre financier peut être définit

comme étant l'adéquation entre la structure en termes des

emplois : ce principe conduit à énoncer que les emplois du cycle

long également dit durable ou stable.18(*)

Les emplois cycle long équivalent à l'actif

immobilisé qui comprend :

- La phase d'acquisition des actifs (investissement)

- La phase de leur mise en oeuvre ;

- La cession ou leur mise en rebut (désinvestissement).

Etant donné que la vitesse du cycle dépend de l'activité

et l'entreprise.

En outre, le cycle d'exploitation comprend les phases

suivantes :

- Approvisionnement (avec paiement de fournisseurs au comptant

ou à crédit) ;

- Stockage (des approvisionnements en matières

premières aux produits finis) ;

- Vente (au comptant ou à crédit) ;

- Recouvrement des créances en cas de vente à

crédit ;

- Règlement des fournisseurs en cas d'achat à

crédit.

Le cycle d'exploitation est la source essentielle des

activités courantes de l'entreprise :

- Il entraine des emplois de fonds (stock, créances

clients) ;

- Il génère des ressources (crédit

fournisseur).

Ø Equilibre entre les emplois et les

ressource

- La durée des financements doit correspondre à

la durée de détention des actifs qu'ils servent à financer

;

- Les immobilisations doivent ainsi être

financées par des ressources stables restant durablement à la

disposition de l'entreprise ;

- Le fonds de roulement doit couvrir le besoin de financement

de l'exploitation ;

- Le besoin de financement de l'exploitation ;

- Le besoin de financement de l'exploitation est égal

au stock augmenté des créances client, diminué des dettes

fournisseurs.

Ø Règle de l'équilibre

financier minimum

Cette règle peut s'énoncer ainsi

« les emplois stables doivent être financés par des

ressources durables ».Il s'agit d'une règle de bon sens et de

prudence, le non respect de cette règle risquerait d'entrainer de

problèmes de trésorerie. En fait, le respect strict de la

règle de l'équilibre financier minimum ne garantit pas totalement

l'absence de problème de trésorerie. C'est pourquoi, on estime

qu'une « marge de sécurité » est nécessaire

cette marge est le fonds de roulement.19(*)

b. Agrégats de l'équilibre financier

Les principaux indicateurs de l'équilibre financier

sont :

- Les fonds de roulement ;

- Besoin en fonds de roulement ;

- La trésorerie ;

- La liquidité.

· Le fonds de roulement (FR)

Le fonds de roulement est une notion de l'équilibre

financier pouvant être calculé à partir des

éléments du bilan comptable (plus précisément le

bilan fonctionnel d'une entreprise).

L'élaboration du bilan fonctionnel permet une meilleure

évaluation de la situation financière de l'entreprise. L'analyse

financière permet d'évaluer la capacité d'une entreprise

à faire face à ses besoins financiers. Pour ce faire, elle

dispose de ressources propres qui lui procurent une certaine marge de main

oeuvre. Autrement dit, une marge de sécurité financière

notamment pour satisfaire ses besoins financiers à long terme, mais

aussi à court terme. La première étape de l'analyse de la

situation financière d'une entreprise passe par la détermination

du fonds de roulement de l'entreprise.

v Définition

Il convient de signaler qu'il ya plusieurs et

différentes façons de définir le fonds de roulement selon

les auteurs traitant de finance et de comptabilité.

De ce qui précède, nous allons nous attarder sur

quelques définitions de différents auteurs. Sur ce, le fonds de

roulement peut être défini de la manière suivante :

- C'est excédent des capitaux permanents (capitaux

propres + dette à long et moyen terme) sur l'actif immobilisé. En

d'autres termes, c'est la part des capitaux permanents qui est affectée

au financement du cycle d'exploitation ;

- L'excédent de capitaux stables, par rapport aux

emplois durables, utilisés pour financer une partie de l'actif circulant

;

- La partie des ressources durables qui concourent au

financement de l'actif circulant.

- On définit le fonds de roulement comme le montant des

ressources longues disponibles pour financer des actifs court et

renouvelés ;

FR=Ressource durables - Emplois stables

- En outre, le fonds de roulement est une marge de

sécurité restante dans l'entreprise après avoir

financé les actifs immobilisés par les ressources stables. Entre

autre après avoir liquider de différente dette à court

terme et suivant de prévention durant le cycle d'exploitation de

l'entreprise.

v Importance de F.R

L'importance du fonds de roulement dépend de type

d'entreprise et de la branche d'activité.

> L'entreprise industrielle

Etant donné la longueur de son cycle d'exploitation et

les besoins importants que l'entreprise entraine, il est évident que ce

type d'entreprise suppose d'un fonds de roulement adéquat qui va lui

permettre de couvrir une partie de ses besoins qui n'a pas trouvé un

financement à court terme.

> L'entreprise commerciale

Etant donné que l'entreprise achète souvent

à crédit et vend au comptant, le fond de roulement n'a pas une

signification.

> L'entreprise de service

Comme nous l'avions évoqué dans les

entreprises commerciales, il en est de même pour l'entreprise de service,

mais celle-ci est caractérisé par une absence de crédit

fournisseur son fonds de roulement n'a pas une grande signification. Il est

important de noter que, quel que soit le type d'entreprises, disposer d'un

fonds de roulement est un atout majeur pour la gestion financière car il

permet de faire face à certains aléas et risques survenir dans le

cycle d'exploitation.

v Rôle de F.R

Le fonds de roulement sert à financer le besoin en

fonds de roulement(BFR).

En réalité, la partie stable du BFR correspond

aux éléments indispensables pour démarrer et maintenir le

cycle d'exploitation de l'entreprise.

v Type de F.R

Il existe plusieurs types de fonds de roulement à

savoir :

- Le FR économique ou brut ou encore total ;

- Le FR propre ;

- Le FR étranger ;

- Le FR net ou permanent ;

- Le financier.

v Mode de calcul de F.R

1. F.R. économique ou brut ou

total

Cette notion du fonds de roulement sert à

désigner sous une autre appellation, l'ensemble d'éléments

d'actif doté d'une liquidation à moins d'un an.

Il se calcule comme suit :

FRB = Créances+Disponible (valeur

disponible)

FRB = (VE+VRCT) + VD

2. F.R net ou permanent

Cette notion est celle qui présente le plus

d'intérêt analytique et opérationnel. Par

conséquent, il est la différence entre les capitaux permanents et

l'actif immobilisés net et/ou l'actif circulant et les dettes à

court terme.

FRN = Capitaux permanents - Actifs fixes

2.1. Par le haut du

bilan

Si l'on tient compte des éléments du « haut

du bilan », il représente l'excédent des capitaux permanents

sur les actifs immobilisés nets.

2.2.Par le bas du bilan

Si l'on tient compte des éléments du « bas

du bilan », le F.R.N représente l'excédent de l'actif

circulant, liquidité à moins d'un an sur les dettes à

court terme exigible à moins d'un an.

FRN = Actif circulant - Dettes à court

terme

3. F.R. propre

Le FRP est la différence entre les capitaux propres

et les actifs immobilisés nets et/ ou la différence entre le

fonds de roulement net et les dettes à long et moyen terme. Ainsi, il

mesure l'excédent des capitaux propres sur les actifs durables.

FRP = Capitaux propres - Actif immobilisé net

FRP = FRN - Dettes à long et moyen

terme

4. F.R. étranger

C'est la partie des capitaux étrangers qui finance les

capitaux circulants, en outre, c'est la différence entre le fonds de

roulement net et le fonds de roulement propre.

FRE = FRN - FRP

5. F.R. financier

Le F.R. financier est la différence entre les actifs

à moins d'un an et les dettes à moins d'un an. Un actif à

moins d'un an est un actif dont l'échéance est inférieure

à un an.

FRF = Actif à moins 1 an-Dettes à moins

1 an

v Appréciation du F.R.N

Rappelons qu'en vertu de la règle de l'équilibre

financier définie ci-dessus, le FRN devra financer au moins les stocks

et les travaux en cours (valeur d'exploitation) pour que l'équilibre

financier de l'entreprise soit assuré. Mais dans la pratique, en ce qui

concerne l'appréciation du FRN nous nous trouverons en face des

éventualités ci-après :

- FRN équilibré ;

- FRN pléthorique ;

- FRN nul ;

- FRN insuffisante ;

- FRN négatif.

FRN est équilibré : C'est

lorsque FRN = VE c'est la structure financière idéale, parce que

le FRN couvre les besoins permanents d'exploitation à l'aide des

ressources financières à long terme. C'est la règle de

sécurité financière. En période de pointe

l'entreprise fait appel à des crédits de trésorerie. En

période de basse conjoncture, elle place des excédents de

liquidités à court terme.

FRN est pléthorique : C'est certes,

une stratégie de gestion très prudente pour faire

éventuellement dans une augmentation inattendue des besoins

d'exploitation. Toute fois, cet excédent représente une

sur-immobilisation couteuse de ressources stables.

FRN est insuffisant : C'est le cas

où une partie des VE est financée par des DCT. C'est une

situation fragile, voire même dangereuse en cas de ralentissement du

rythme de rotation des stocks.

FRN nul : CP=VIN et VC=DCT. Le principe de

l'équilibre financier minimum est respecté. Les besoins

permanents d'exploitation sont financés par des crédits de

trésorerie (DCT). Une telle politique de financement est risquée

car, il subsiste une tension, et donc une certaine fragilité de

l'entreprise en terme de solvabilité liée à l'incertitude

de la liquidité des VC face à la certitude de

l'exigibilité des éléments du passif. De fois, les

crédits de trésorerie, (découvert, escompte), ne sont pas

forcément renouvelable de façon automatique, surtout dans une

économie inflationniste.

FRN négatif : Dans ce cas les DCT

financent, non seulement la totalité des VC, mais aussi une partie des

VIN. C'est une situation de déséquilibre parfait car,

l'entreprise ne respecte ni la règle de l'équilibre financier

minimum, ni celle de sécurité financière.20(*)

· Besoins en fonds de

roulement

Les besoins étant illimités, puisque

l'entreprise doit produire. Cette production nécessite un financement

à court terme de son activité.

Une fois, l'entreprise a acquis les immobilisations

indispensables à son activité de production ; elle va devoir

financer les besoins liés à son cycle d'exploitation. En effet,

les besoins en fonds de roulement résultent donc des décalages

temporels entre les décaissements et les encaissements de flux

liés à l'activité de production de l'entreprise.

v Définition

Ce BFR représente la différence entre le besoin

né à la suite de l'exploitation et les ressources

générées par ce cycle. Ce sont des besoins d'exploitations

qui n'ont pas trouvés un financement à court terme et qui restent

à la charge de l'entreprise.Les opérations d'exploitation et hors

exploitation de l'entreprise génèrent simultanément :

- L'actif circulant d'exploitation et hors exploitation, qui

constitue les emplois donc les besoins de financement ;

- Les dettes d'exploitation et hors exploitation qui

constituent des ressource de financement.

v Rôle de BFR

Le BFR permet de prendre en compte dans les analyses de flux

de trésorerie, les clients qui peuvent payer à l'avance ou avec

un délai.

v Types de BFR

1.Le BFR

d'exploitation (BFRE)

Le BFRE représente la composante la plus importante de

BFR supposé directement lier au chiffre d'affaires. Le BFRE est une

variable de gestion primordiale, il est parfois appelé « besoin de

financement du cycle d'exploitation » il est la différence entre

l'actif circulant d'exploitation et dettes d'exploitation.

BFRE = Actif circulant d'exploitation - Dettes

d'exploitation

BFRE = Besoin d'exploitation - Ressources

d'exploitation

2. Le BRF hors -

exploitation(BFRHE)

Celui-ci est une composante généralement mineure

du BFR, il est très variable d'un exercice à l'autre.

BFRHE=Actif circ. Hors exploitation-Dettes hors

exploitation

BFRHE=Besoin hors exploitation-Ressource hors

exploitation

En outre, d'une manière générale, le BFR

est la différence entre les emplois cycliques et les ressources

cycliques. Ou la sommation de besoin en fonds de roulement d'exploitation et le

besoin en fonds de roulement hors exploitation.

> Emplois cycliques :

- Valeurs réalisables ;

- valeurs d'exploitations

> Ressources cycliques :

- Dettes d'exploitation

- Découverts bancaires

BFR= Emplois cycliques-Ressources cycliques

BFR=BFRE+BFRHE

v Appréciation de BRF

L'appréciation de BFR repose sur trois

différentes manières à savoir :

- Le BFR positif ;

- Le BFR nul ;

- Le BFR négatif.

Le BFR est positif : si est seulement si

le BFR ?0 c'est à dire lorsque les emplois cycliques sont

supérieurs aux ressources cycliques. D'où l'entreprise doit donc

financer ces besoins à court terme soit à l'aide de son

excédent de ressources à long terme (concours bancaire).

Le BFR est nul : si est seulement si le

BFR=0. Dans ce cas, les emplois cycliques sont égaux aux ressources

cycliques. Ceci est un cas exceptionnel ou les besoins d'exploitation sont

couverts sans reliquats.

Le BFR est négatif : si est

seulement si le BFR ? 0. Dans ce cas, le cycle d'exploitation a

été intégralement couvert par les ressources

correspondantes et le surplus va servir de sorte à pallier à

l'insuffisance de fonds de roulement en vue de maintenir la

solvabilité.

· Trésorerie

En termes d'analyse financière, la trésorerie

d'une entreprise apparait comme étant le solde de la situation

financière global de l'entreprise. Elle peut être calculée

soit, à partir du bilan fonctionnel, soit à partir du fonds de

roulement déterminés précédemment.

On réalise en définitive, que parler de la

trésorerie d'une entreprise à maintenir une liquidité

suffisante pour faire face aux échéances tout en optimisant la

rentabilité de fonds, d'autre part, à maintenir

l'équilibre entre ses ressources et les emplois en tenant compte de flux

de trésorerie.

Etant donné qu'elle est au centre de toute

activité ; l'excédent des sources sur ce besoin se traduit par

une trésorerie nette positive. L'inverse conduit à une

trésorerie nette négative mettant en lumière la

nécessité de mobilisation.

v Définition

La notion de la trésorerie s'avère très

complexe dans la mesure où elle requiert plusieurs définitions de

plusieurs hypothèses pour sa gestion efficace au sein de

l'entreprise.

Cela étant, la trésorerie d'une entreprise

correspond à la différence entre ses besoins et ses ressources de

financement. Les besoins de l'entreprise peuvent être

évolués à l'aide de BFR, alors que les ressources de

l'entreprise disponible pour financer ces besoins s'appellent fonds de

roulement(FR).

La trésorerie correspond alors au solde net entre ces

besoins et ces ressources. Si les besoins excèdent les ressources, alors

la trésorerie de l'entreprise sera négative (au passif du bilan).

Par contre si les ressources sont supérieures aux besoins, la

trésorerie sera positive (à l'actif du bilan).Elle

représente aussi l'ensemble des disponibilités de l'entreprise

qui de financer ses dépenses à court terme.

Dans ce cas, la trésorerie nette d'une entreprise se

calcul en faisant la différence entre sa trésorerie d'actif et sa

trésorerie passif.

Elle représente également la somme de tous les

avoirs et dettes à court terme. Du point de vue comptable, la

trésorerie est la différence entre le fonds de roulement(BFR).

v Rôles de la

trésorerie

La trésorerie permet de :

- Contrôler les entrées et les sorties de fonds

;

- Optimiser la gestion de trésorerie, dans un sens de

sécurité et des rentabilités ;