ÉPIGRAPHE

« Il n'y a pas de manière plus

subtile, plus sûre et plus discrète de renverser l'ordre existant

de la société que de vicier sa monnaie.»

John Maynard KEYNES

DÉDICACE

A nos très chers parents Martin BALABEBA et

Fidele NGALULA pour nous avoir appelé à l'existence, ouvert les

yeux à la science et aussi pour tous les sacrifices consentis pour notre

formation ;

A mes

frères et soeurs.

BALABEBA Martin Arnold

REMERCIEMENTS

Nous remercions de prime abord, Dieu complètement

bon et généreux, pour le don de la vie dont nous sommes

bénéficiaires et pour nous avoir acheminé durant tout

notre cursus estudiantin ; qu'il reçoive gloire, louange et

honneur.

Nous avons un agréable devoir d'être

reconnaissant envers le comité de gestion de l'Université

Pédagogique Nationale, le corps professoral et scientifique de notre

chère faculté des sciences économiques et de gestion, pour

la lutte engagée, afin d'assurer notre bonne formation.

Nous exprimons notre profonde gratitude au Professeur

Claude SUMATA, au Chef de travaux Anicet LUSENGE et à l'assistant Lucien

ZRAN, respectivement Directeur, Rapporteur et encadreur de ce travail qui,

malgré leurs multiples occupations, ont accepté de sacrifier leur

temps pour diriger ce mémoire.

Nos remerciements vont à monsieur Augustin KATANGI

pour toutes les éventuelles corrections apportées à cette

oeuvre monographique.

Notre profonde gratitude s'en va également à

nos frères et soeurs du sang, oncles, tantes, cousins, cousines, neveux

et nièces pour nous avoir assisté financièrement,

moralement, spirituellement et favorisé une atmosphère

scientifique propice nous permettant d'arriver au terme de nos

études.

Nous remercions enfin, nos amis et camarades : Felly

Batena, Fréddy Mbuyi, Blaise Nkashama, Fiston Muamba, Mike Tshitenga,

Dina Mbiyavanga, Charles Mulowayi, Michel Mbuyi, Martin Useni, Marcel Mualaba,

Cathérine Sheka, Géofrey Mandiango, Didier Kaluma, Serge Kasereka

et Josée Kayamba pour leurs encouragements et attachement

indéfectible à notre personne.

Que tous ceux qui, de loin ou de prêt, ont

contribué à la réalisation de cette oeuvre et dont les

noms ne sont pas cités, trouvent ici notre profonde gratitude.

BALABEBA Martin Arnold

LISTE DES ABRÉVIATIONS ET SIGLES

|

ADF

BCC

BCE

BTR

CAB

CAF

CDF

CNE

CPM

CPMR

DS

DTS

EXPORT

FED

FMI

H

IMPORT

INS

INSEE

IPC

IRES

M2

MIB

NAIRU

PEG

PIB

PIR

RDC

SMI

TCMM

TDF

TINFL

TS

TVA

ULK

UNIKIN

UPN

USD

VAR

|

:

:

:

:

:

:

:

:

:

:

:

:

::

:

:

:::

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

:

|

Dyckey-Fuller augmented

Banque Centrale du Congo

Banque Centrale Européenne Billets de trésorerie

Billets de trésorerie

Comité d'Adjudication des Billets de trésorerie

Coût Assurance Frêt

Francs Congolais

Crédit net à l'État

Comité de Politique Monétaire

Comité de Politique Monétaire Restreint

Differency Stationary

Droit de Tirage Spécial

Exportations

Federal Reserve System

Fonds Monétaire International

Base Monétaire

Importations

Institut National des Statistiques

Institut National de la Statistique et des Études

Economiques

Indice des Prix à la Consommation

Institut des Recherches Scientifiques

Masse monétaire

Marché interbancaire

Non accelerating Inflation rate of Unemployment

Programme Économique du Gouvernement

Produit Intérieur Brut

Programme Intérimaire Renforcé

République Démocratique du Congo

Situation Monétaire Intégrée

Taux de Croissance de la Masse Monétaire

Test de la racine unitaire

Taux d'inflation

Trend Stationary

Taxe Valeur Ajouté

Université Libre de Kinshasa

Université de Kinshasa

Université Pédagogique Nationale

Dollar Américain

Vecteur Autorégressif

|

LISTE DES TABLEAUX

Tableau N°1 : Évolution annuelle de l'inflation

et sa volatilité en pourcentage en RDC de 2000 à

2013.....................................................................57

Tableau N°2 : Évolution du multiplicateur du

multiplicateur monétaire.........59

Tableau N°3 : Calcul de l'écart-type du

multiplicateur monétaire................60

Tableau N°4 : Évolution du crédit

net à l'État, de la masse monétaire et du taux d'inflation

de 2000 à

2013................................................................61

LISTE DES GRAPHIQUES

Graphique N°1 : Processus séquentiel des taux

d'intérêt...........................28

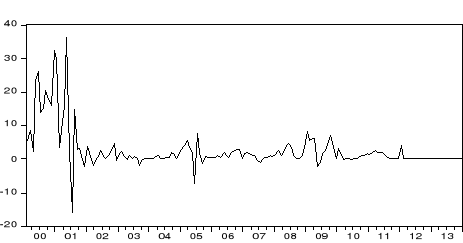

Graphique N°2 : Évolution du taux d'inflation

annuelle en RDC de 2000 à

2013.......................................................................................

58

Graphique N°3 : la volatilité de

l'inflation............................................59

Graphique N°4 : Évolution du multiplicateur

monétaire...........................60

Graphique N°5 : Taux de croissance de la masse

monétaire........................87

Graphique N°6 : Taux

d'inflation......................................................88

RÉSUME

La préoccupation majeure que présente

l'analyse de l'efficacité de la politique monétaire dans la lutte

contre l'inflation en RDC, réside dans le fait que la politique

monétaire est l'instrument de la politique économique qui puisse

mieux obtenir et maintenir la stabilité du niveau général

des prix. Elle a la facilité étant donné les liens

étroits entre ses variables et le niveau général des prix,

de maîtriser les variables du taux d'inflation.

Toutefois, les profondes mutations qu'ont connues les

systèmes financiers et face au processus croissant de la globalisation

financière, l'action des Banques centrales s'heurte à de

multiples goulots d'étranglement.

De même, l'absence d'une coordination entre la

politique monétaire et l'autre facette de la politique

financière, de la politique budgétaire, peut paraître

inefficace et son action limitée. Elle peut, par ailleurs, être

limitée par l'insuffisance de la flexibilité des structures

économiques et aussi par les anticipations des agents

économiques.

Ainsi, pour sortir de cette situation, une

réglementation conséquente de l'économie à travers

la mise en oeuvre des politiques macroéconomiques efficaces après

un bon diagnostic est nécessaire.

C'est dans cette perspective que la Banque Centrale du

Congo s'est fixé un objectif actuellement de consolider quelques

succès réalisés pendant la période de notre

étude afin de conquérir une plus grande crédibilité

vis-à-vis du public, et de restaurer la monnaie nationale dans ses

fonctions traditionnelles.

Mots clés :

politique monétaire, inflation et efficacité.

SUMMARY

The major concern that this analysis of the effectiveness of

monetary policy in the fight against inflation in the DRC, is the fact that

monetary policy is an instrument of economic policy that can best achieve and

maintain stability the general level of prices. It has the facility given the

close links between its variables and the general level of prices, to control

the variable of inflation.

However, the profound changes experienced by financial systems

and address the growing process of financial globalization; the action of the

central banks is facing many bottlenecks.

Similarly, the lack of coordination between monetary policy

and the other facets of financial policy, fiscal policy, may seem inefficient

and limited action. It can, moreover, be limited by the lack of flexibility in

economic structures and also by the expectations of economic agents.

Thus, to overcome this situation, a consequent regulation of

the economy through the implementation of effective macroeconomic policies

after a proper diagnosis is necessary.

It is in this perspective that the Central Bank of Congo has

set a goal now to consolidate some successes achieved during the period of our

study in order to win greater public vis-à-vis credibility and restore

currency national in its traditional functions.

Key words: monetary policy, inflation and

efficiency.

INTRODUCTION

GÉNÉRALE

L'objectif principal de la politique monétaire est

d'obtenir et de maintenir le niveau général des prix,

c'est-à-dire la maîtrise de l'inflation et la préservation

du pouvoir d'achat interne et externe de la monnaie. La stabilité du

niveau général des prix est le résultat d'un consensus

quasi récent entre les différents courants de pensée en

sciences économiques.

En effet, en République Démocratique du

Congo, la politique monétaire a pour objectifs, notamment : la

stabilité du niveau général des prix et de la valeur

interne et externe de la monnaie nationale. Cependant, les résultats de

cette politique sont globalement peu satisfaisants ; en termes des

chiffres, le pays a connu un niveau élevé et une

volatilité de l'inflation entre 1990 et 2009.Cette situation n'a pas pu

favoriser un développement harmonieux de l'économie.

Ainsi, en vue d'établir et maintenir une

stabilité du niveau général des prix en cas d'inflation

élevée, la rigueur budgétaire et monétaire

s'avère inefficace. La Banque Centrale du Congo en tant

qu'autorité monétaire doit clairement indiquer que l'inflation

sera bien maitrisée et réduite en établissant un ou

plusieurs points d'encrage. Dans ce cas, elle bénéficiera d'une

bonne réputation et parviendra à atteindre ses objectifs.

Dans ce contexte, la nouvelle synthèse

néoclassique a proposé le ciblage direct de l'inflation pour

asseoir la crédibilité de la politique monétaire dans le

but d'agir sur les anticipations inflationnistes à long terme et ainsi

permettre la maîtrise et la réduction du niveau

général des prix et la volatilité de l'inflation.

0.1.

Problématique

La pertinence de l'analyse de l'efficacité de la

politique monétaire dans la lutte contre l'inflation en

République Démocratique du Congo, réside dans le fait que

l'inflation est devenue une règle qu'une exception. Dans ce contexte, la

hausse des prix devient en ce sens une seconde nature de l'économie

congolaise où le taux d'inflation moyen de 2000 à 2013 est de

59,35%.1(*)

Depuis les années 1980, l'économie de la

République Démocratique du Congo était une proie de monter

de prix des biens et services et à la dépréciation de la

monnaie nationale par rapport aux devises étrangères en

l'occurrence le dollar Américain. La décennie 1990, était

celle pendant laquelle le phénomène s'est encore amplifié

allant jusqu'à 9786,9% de taux d'inflation en 1994.2(*)

Des données empiriques, il ressort que

l'économie congolaise oscille, voilà presque quelques

années, dans les alternatives caractérisées par une

désarticulation des structures internes et externes se traduisant

par :

· l'hyperinflation ;

· le chômage ;

· la dépréciation de la monnaie ;

· le marasme économique, etc.

Ainsi, pour sortir de cette situation, une

réglementation conséquente de l'économie à travers

la mise en oeuvre de la politique macroéconomique efficace après

un bon diagnostic est nécessaire. Dans ce contexte, le gouvernement

congolais avec l'appui des institutions de Breton Woods s'est donné

depuis 2001, une mission d'arrêter le processus de cette destruction du

tissu économique par le rétablissement des équilibres

macroéconomiques. Pour y arriver, dans le cadre de programme

intérimaire renforcé (PIR) et le programme économique du

gouvernement (PEG), la politique envisagée visait

spécifiquement la maîtrise de l'inflation, la

libéralisation macroéconomique et la relance économique.

Toujours dans cette perspective, plusieurs mesures ont été prises

dans le domaine de la monnaie, des finances publiques, de change et de

l'économie.

Par ailleurs, la recherche du bien-être par le

truchement de la politique monétaire pose problème eu

égard d'une part aux objectifs assignés officiellement à

la politique monétaire consistant à assurer le financement du

développement économique du pays et à promouvoir la

stabilité des prix intérieurs ainsi que le maintien de

l'équilibre des paiements extérieurs3(*), et d'autre part à la

détérioration de la situation socioéconomique de la

République Démocratique du Congo au cours de ces dernières

années.

Dans cette optique, la politique monétaire a pour

rôle de procurer à l'économie la quantité de monnaie

nécessaire à l'expansion des activités économiques

sans engendrer le dérapage inflationniste ou

déflationniste.

Cette présente monographie cherche à

analyser l'efficacité de la politique monétaire dans la lutte

contre l'inflation en République Démocratique du Congo durant la

période de notre étude.

Dans ces conditions, quelques questions fondamentales se

posent, celles de savoir :

· Quelles sont les causes de l'inflation en

République Démocratique du Congo ?

· La politique monétaire appliquée par

les autorités monétaires en République Démocratique

du Congo, est-elle crédible et efficace pour lutter contre

l'inflation ?

· Quels sont les moyens dont disposent les

autorités monétaires congolaises pour atteindre les objectifs

assignés à la politique monétaire ?

A ces questions, nous tentons de formuler des

hypothèses.

0.2. Hypothèses

Selon Sylvain SHOMBA KINYAMBA, l'hypothèse est une

série des réponses qui permettent de prédire une

vérité scientifique vraisemblablement au regard des questions

soulevées par la problématique et dont la recherche

vérifie le bien-fondé et le mal-fondé.4(*)

Selon nous, l'hypothèse est une proposition des

réponses initiales à partir de laquelle on construit un

raisonnement et un jugement.

Les causes de l'inflation en République

Démocratique du Congo seraient l'accroissement de l'offre de monnaie

à long terme par rapport aux besoins réels de l'économie

et un excès des dépenses publiques par rapport au niveau

réel des recettes publiques. Face à l'insuffisance des ressources

à l'incompressibilité de la plupart des dépenses

essentielles, l'État a eu des difficultés à financer son

déficit ; d'où le recourt de plus en plus fréquent au

financement monétaire s'est avéré durant plusieurs

années comme solution de rechange, ce qui se traduit par des tensions

sur le marché des biens et services, d'ou l'inflation.

De manière générale, les

résultats de la politique monétaire seraient globalement peu

satisfaisants. Au cours de l'histoire économique, la République

Démocratique du Congo avait connu un niveau élevé et une

forte volatilité de l'inflation. Depuis un certain temps, les

autorités monétaires congolaises ont pris des mesures

préventives, des politiques restrictives crédibles, efficaces

ayant pour objectif de maîtriser l'inflation.

Enfin, c'est à travers les instruments de la

politique monétaire que l'autorité monétaire arriverait

à atteindre ses objectifs (ces derniers sont d'ordre

opérationnel, intermédiaire et final).

0.3. Choix et

intérêt du sujet

0.3.1. Choix du sujet

Les problèmes de la politique monétaire

s'inscrivent dans l'ensemble d'interventions des pouvoirs publics dans

l'orientation de l'économie afin de réaliser le bien-être

de la population. Dans cette perspective, la politique monétaire a pour

rôle de fournir à l'économie réelle la

quantité de monnaie nécessaire à l'expansion des

activités économiques. Ceci est le mobile qui a suscité en

nous le choix de porter un regard sur l'analyse de l'efficacité de la

politique monétaire dans la lutte contre l'inflation en

République Démocratique du Congo.

0.3.2. Intérêt du

sujet

La politique monétaire est une composante de la

politique économique d'ensemble qui contribue à la

réalisation des objectifs du carré magique de NICOLAS KALDOR.

Cela étant, bien qu'un élément de l'ensemble, son objectif

principal est l'obtention à court terme et le maintien à long

terme de la stabilité du niveau général des prix.

0.3.2.1. Du point de vue

social

Sur le plan social, cette étude constitue un signal

fort, lancé pour mettre à la portée des autorités

monétaires des axes de recommandation pour organiser et assainir le

secteur monétaire en République Démocratique du

Congo.

0.3.2.2. Du point de vue

personnel

Ce sujet est d'une importance capitale qui vient couronner

notre cycle de licence en sciences économiques et de gestion, option

économie monétaire, tout en nous offrant l'opportunité de

mettre en pratique les théories scientifiques acquises et nous permettre

également d'approfondir nos connaissances en matière de la

politique monétaire et inflation.

0.3.2.3.Du point de vue

scientifique

Nous pensons que l'élaboration de ce travail est

également d'une grande importance par le fait qu'il va inclure dans un

modèle socio-économique élaboré.

Notre étude apporte de plus amples informations aux

futurs chercheurs qui nous lirons et constitue un apport non négligeable

pour ceux qui se posent des questions relatives à la politique

monétaire et inflation.

0.3.2.4. Du point de vue

pratique

Cette étude permet d'analyser l'efficacité

de la politique monétaire dans la lutte contre l'inflation en

République Démocratique du Congo et savoir les voies par

lesquelles l'autorité monétaire passe pour atteindre ses

objectifs.

0.4. Méthodes et

techniques de recherche

0.4.1. Méthodes

Selon GRAWITZ, la méthode est un ensemble

d'opérations intellectuelles par lequel une discipline cherche à

atteindre les vérités qu'elle poursuit, les démontre et

les vérifie.5(*)

Elle est définie encore comme étant une voie

particulière en vue d'éclairer l'itinéraire de la

réflexion permettant de saisir et de démontrer le soubassement du

phénomène sous examen.6(*) Pour de raison d'accès à la

documentation et aux données relatives à la réalisation de

notre monographie, nous avons recouru successivement aux méthodes

suivantes :

0.4.1.1. La méthode

inductive : elle part de l'observation des faits et des

événements qui ont effectivement eu lieu et

débouché sur les généralités.

0.4.1.2. La méthode

comparative : elle nous a permis de mettre en comparaison les

différentes années de la période considérée

de notre étude, sous revue de la nature de la politique monétaire

appliquée.

0.4.1.3. La méthode

déductive : elle part des

généralités pour expliquer les situations

économiques concrètes de la République Démocratique

du Congo.

0.4.1.4. La méthode

économétrique : elle nous a permis

de mieux comprendre les relations causales entre les variables

économiques et nous fournir des éléments de

réflexion favorables à une meilleure compréhension et

interprétation des phénomènes économiques.

0.4.2. Techniques

Dans le cadre de notre étude, nous avons fait

recours à la technique documentaire ; elle nous a permis

d'accéder aux données par la lecture des ouvrages, des notes de

cours, des revues, des mémoires, des rapports, des articles etc. ayant

trait à la présente investigation. Et enfin, le recours à

l'internet a été l'un des outils utilisés pour la

réalisation de cette monographie.

0.5. Objectifs de

l'étude

0.5.1. Objectif

général

L'objectif général de notre étude est

de savoir l'impact de la politique monétaire sur l'économie

congolaise en vue de lutter contre l'inflation d'une part et d'autre part

permettre une stabilité économique et aux autorités

monétaires de pouvoir être en mesure de résoudre les

problèmes de dérapage macroéconomique.

0.5.2. Objectif

spécifique

L'objectif spécifique de notre étude est de

faire une analyse des principaux agrégats monétaires à

l'aide de la politique monétaire et suivre les différentes

évolutions de cette politique mise en place durant la période de

notre étude qui favorise la croissance économique en

République Démocratique du Congo.

0.6. Délimitation du

travail

0.6.1. Dans le temps

Notre étude s'étale sur une période

allant de 2000 à 2013 sur base des données disponibles.

0.6.2. Dans l'espace

Dans le cadre de notre travail, la République

Démocratique du Congo est notre champ d'investigation étant

donné que les politiques anti-inflationnistes sont mises en oeuvre d'une

part par la banque centrale du congo qui est autorité monétaire

et d'autre part le gouvernement qui a la gestion des dépenses et des

recettes publiques.

0.7. Canevas du travail

Hormis l'introduction générale et la

conclusion générale, ce présent travail comporte quatre

chapitres et chacun des chapitres est subdivise en section.

Le premier chapitre porte sur la revue de la

littérature sur le ciblage monétaire et ciblage

inflation.

Le deuxième chapitre s'intitule :

généralités sur la politique monétaire ; le

troisième chapitre quant à lui, parle de la nature de l'inflation

en République Démocratique du Congo ; le quatrième

chapitre s'article autour de l'analyse de l'efficacité de la politique

monétaire de la Banque Centrale du Congo dans la lutte contre

l'inflation de 2000 à 2013.

CHAPITRE PREMIER :

REVUE DE LA LITTÉRATURE

La revue de littérature est définie comme un

dépouillement bibliographique signalétique dans le domaine d'une

étude. Ainsi, il s'agit pour cette étude de présenter de

manière générale et laconique ce qui a été

déjà publié sur la monnaie et l'inflation.

SECTION 1 : CIBLAGE

MONÉTAIRE

Friedman7(*), grâce à

ses propres analyses de la demande de la monnaie (stabilité) et

grâce à ses critiques de la politique budgétaire,

établi les limites de la politique économique. La politique

budgétaire est simplement inflationniste et inefficace pour promouvoir

le plein-emploi dans la courte comme dans la longue période. La

politique monétaire est efficace pour promouvoir un accroissement du

revenu monétaire dans la courte comme dans la longue période,

toutefois si l'on décompose le revenu monétaire en ses deux

éléments, le revenu réel et les prix on s'aperçoit

que dans la courte période la politique monétaire peut entrainer

un accroissement du revenu réel, tandis qu'en longue période,

elle n'exerce d'action que sur le taux d'inflation.

S. Levens8(*) estime que Keynes

est parvenu à réconcilier le secteur réel avec le secteur

monétaire. Il démontre que l'offre de monnaie, telle qu'elle

résulte des décisions des autorités monétaires, est

confrontée à la préférence pour la liquidité

et détermine le taux de l'argent, celui-ci confronté à

l'efficacité marginale du capital détermine le montant des

investissements, et ceux-ci par le jeu du multiplicateur déterminent le

volume de l'activité et du revenu national.

Par ailleurs, Sidrauski9(*) (1967) a proposé un

travail original dans le contexte du modèle des

générations dans lequel la monnaie est « Super neutre

». La super neutralité, a lieu quand les variables réelles,

incluant le taux de croissance de la production, sont indépendantes du

taux de croissance de l'offre de monnaie dans le long terme. Le résultat

principal dans le système de Sidrauski est que la hausse du taux

d'inflation n'affecte pas l'équilibre stable du stock de capital. En

tant que tel, ni la production, ni la croissance économique ne sont

affectées.

Les Nouveaux classiques10(*) (Thomas Sargent, Robert Barro,

Edward Prescott, Neil Wallace, Patrick Minford...) ont construit des

modèles avec des prix et salaires parfaitement flexibles. Selon eux, ces

modèles montrent que si la politique économique est

anticipée par les agents, elle n'a pas d'effet sur le produit global.

Ils trouvent qu'un effet réel ne peut venir que d'une politique

économique non anticipée. Ils expliquent que si les agents ont

anticipé une politique monétaire plus expansionniste que celle

effectivement mise en oeuvre, la demande globale augmentera moins que ne le

pensent les autorités monétaires, les offreurs ayant

anticipé une hausse des prix, l'offre globale se déplace, ce qui

peut conduire à un niveau des prix plus élevé avec un

niveau de produit global inférieur au niveau initial. Ils concluent en

disant que les politiques discrétionnaires sont inefficaces, voire

néfastes car elles créent une incertitude, source d'erreur

d'anticipation ce qui engendre des fluctuations indésirables de

l'activité économique. Ils recommandent donc d'adopter une

règle de politique économique pour améliorer sa

crédibilité.

Tobin11(*) a approfondi le

modèle de Mundell en suivant Solow (1956) et Swan(1956) dans leur

raisonnement qui stipule que la monnaie est une réserve de valeur dans

l'économie. Selon lui, les individus substituent la consommation

courante à la consommation future en détenant soit de la monnaie

liquide ou en acquérant des actifs. Dans cette situation, les individus

maintiennent leurs précautions d'équilibre malgré le fait

que le capital offre un taux de rendement plus élevé.

Dans ce mécanisme de portefeuille, si le taux

d'inflation augmente, le taux de rendement de l'avoir monétaire baisse.

Selon Tobin, les agents économiques vont plus tard substituer leurs

avoirs monétaires à faible taux de rendement au capital. Ce

mécanisme de portefeuille résulte d'un état stable plus

élevé du stock de capital. Ainsi selon Tobin, un taux d'inflation

élevé permet de croitre le niveau de la production. Cependant,

l'effet sur la croissance de la production est momentané et a lieu

durant une transition d'un état stationnaire à un nouvel

état. C'est pourquoi, selon Tobin l'impact de l'inflation peut

être considéré comme ayant un « effet de chien

paresseux » (« lazy dog effect ») là où il induit

une forte accumulation du capital et une croissance élevée,

seulement jusqu'à ce que le rendement du capital baisse.

En somme, l'effet Tobin suggère que l'inflation

pousse les individus à substituer leur avoir monétaire à

des actifs lucratifs d'intérêt, qui conduisent à une plus

grande intensité de capital et relance la croissance économique.

Par ailleurs, Tobin(1972) a aussi soutenu qu'à cause des

rigidités à la baisse des prix (incluant les salaires),

l'ajustement des prix relatifs durant la croissance économique pourrait

être mieux réalisé par le mouvement de hausse des prix

particuliers.

Jean Paul Pollin12(*) a fait une analyse

sur la refondation de la théorie de la politique monétaire qui

conduit aussi à analyser autrement l'intégration de la monnaie

dans les théories de l'équilibre. Pour lui, puisqu'il n'est point

besoin de maitriser la quantité de monnaie en circulation pour

contrôler le niveau général des prix (donc la valeur de

l'unité de compte), il n'y a aucune raison de continuer à

expliquer la formation des grandeurs nominales par la juxtaposition d'une offre

et d'une demande de monnaie. L'évolution des prix est

déterminée par les conditions que fixe la banque centrale pour

l'échange inter temporel d'unités de compte. L'équation de

ce comportement de banque centrale suffit pour modéliser

l'équilibre monétaire. On ne voit donc pas l'intérêt

qu'il y a de discuter sur l'utilité de la monnaie ou sur les contraintes

qu'elle fait peser sur les échanges. La contrainte qui mérite

d'être modélisée est celle qui tient à la

liquidité limitée.

Quant à David Romer13(*), il pense que l'analyse

monétaire aujourd'hui se centre sur des questions comme le rôle du

canal du crédit, le contrôle de l'inflation prévue

(débat sur l'inflation targeting) objectif intermédiaire

d'inflation future prévue, la surveillance du prix des actifs, la

réduction des risques macroéconomiques, la transparence de la

politique mise en oeuvre, la réduction des asymétries

d'information, la gestion du cycle économique. Il ajoute que la

croissance à long terme des pays n'est pas exogène, elle peut

être de manière robuste reliée à un certain nombre

de variables explicatives tels que le taux d'investissement, l'investissement

en capital humain, le taux d'épargne. Il conclut que la croissance est

endogène, et répond aux politiques économiques.

Ceci donne bien un rôle aux politiques

monétaires non seulement sur l'inflation de long terme mais aussi sur la

croissance de long terme. Si les facteurs tels que l'absence d'anticipation

d'inflation, la bonne santé des banques, la faible variabilité de

l'économie et le maintien du taux d'intérêt réels

bas permet de stimuler l'investissement, il en résultera, comme à

partir du milieu des années 90, des gains de productivité qui

permettent d'élever la croissance soutenable, c'est-à-dire une

tendance plus forte sans reprise de tensions inflationnistes.

SECTION 2 : CIBLAGE

INFLATION

Les Nouveaux keynésiens14(*) (Joseph Stigliz, Lawrence

Summers, Gregory Mankiw, Olivier Blanchard, David Romer, George Akerlof...),

ont accepté l'hypothèse d'anticipations rationnelles mais en

rejetant la parfaite flexibilité des prix et des salaires. Ils vont

identifier les facteurs de rigidité des prix et des salaires tels

que le contrat de travail de longue durée, le coût d'ajustement de

prix pour les entreprises. Ils vont montrer, à la différence des

nouveaux classiques, que même une politique économique

anticipée aura un effet réel sur le produit global. Ils

reconnaissent toutefois qu'une politique non anticipée sera plus

efficace. Cette efficacité joue à la fois en cas de politique de

relance, mais aussi en cas de lutte contre l'inflation.

C'est ainsi que les nouveaux keynésiens montrent,

comme les nouveaux classiques, qu'une politique de lutte contre l'inflation

à un coût minimal en termes d'activité économique

quand cette politique est anticipée et crédible. La

différence de ces deux écoles réside dans le dosage de la

politique monétaire mise en oeuvre, les nouveaux classiques optent pour

la douche froide afin de casser les anticipations inflationnistes alors que les

nouveaux keynésiens défendent une approche graduelle pour

réduire l'inflation sans déprimer l'activité

économique. En fait selon ce modèle, les taux

d'intérêt nominaux vont augmenter à un rythme

inférieur à celui de l'inflation parce qu'en réponse, les

individus détiendront une proportion moindre de monnaie et une part plus

importante d'autres actifs dans leur portefeuille. Ceci va conduire à

une baisse des taux d'intérêt. En d'autres mots, une croissance du

taux exogène de la monnaie augmente le taux d'intérêt

nominal et la vitesse de la monnaie, mais diminue le taux

d'intérêt réel.

Les Néo-keynésiens

15(*)ont initialement

émergé à partir des idées des keynésiens.

L'un des développements majeurs des néo-keynésiens a

été le concept de la « Production potentielle »,

qu'à des moments fait référence à la production

naturelle. Elle est le niveau de la production lorsque l'économie est

à son niveau de production maximale, étant donné les

contraintes naturelles et institutionnelles. Ce niveau de production correspond

aussi au taux naturel de chômage ou NAIRU (non-accelerating inflation

rate of unemployement).

Le NAIRU est le taux de chômage auquel le taux

d'inflation n'est ni croissant, ni décroissant. Selon cette

théorie, l'inflation dépend du niveau actuel de la production et

du niveau naturel de chômage.

Dieter Gerdesmeier16(*), pense qu'au moment des

négociations salariales ou de la fixation des prix, les entreprises et

les employés tiennent compte généralement du niveau que

l'inflation pourrait atteindre plus tard. L'inflation anticipée

constitue un facteur important lors des conventions collectives, dans la mesure

où les hausses des prix futures réduiront la quantité de

biens et services qu'un salaire nominal donné permet d'acquérir.

Il conclut en disant que la politique monétaire se doit d'être

crédible dans son objectif de maintien de la stabilité des prix

afin de stabiliser les anticipations d'inflation à long terme à

des niveaux bas, compatibles avec la stabilité des prix.

Selon Friedman17(*), l'inflation est le produit de

la hausse de l'offre et de la vélocité de la monnaie au taux le

plus élevé de la croissance dans l'économie.

Friedman a aussi remis en cause le concept de la courbe de

Philips. Son argumentation était basée sur les prémisses

d'une économie où tous les coûts doublent. Ici, les

individus doivent payer deux fois plus les biens et les services, mais à

court terme, ils n'y prêtent pas attention, parce que leurs salaires ont

aussi doublé. Les individus anticipent de manière graduelle le

taux futur de l'inflation et incorporent ses effets dans leur comportement. Et

de ce fait, l'emploi et la production ne sont pas affectés à long

terme : c'est le concept de la neutralité de la monnaie. On parle de

neutralité de la monnaie si les valeurs d'équilibre des variables

réelles incluant le niveau du PIB sont indépendantes du niveau de

l'offre de la monnaie. Finalement, les monétaristes soutiennent que dans

le long terme, les prix sont principalement affectés par le taux de

croissance de la monnaie tandis que ce dernier n'a aucun effet sur la

croissance de l'activité.

Selon Friedman18(*), la cause immédiate de l'inflation

est très facile à établir ; la difficulté

réelle porte sur les raisons de fonds. La cause immédiate de

l'inflation est toujours et partout la même : l'accroissement

anormalement rapide de la quantité de monnaie par rapport au volume de

la production.

Conclusion partielle

Dans ce premier chapitre, nous avons passé en revue

la littérature de manière générale et brève

sur ce qui a été déjà publié sur le ciblage

monétaire et inflation par les différents auteurs et courants de

pensées économiques.

CHAPITRE

DEUXIÈME : GÉNÉRALITÉS SUR LA POLITIQUE

MONÉTAIRE

Dans le souci de bien comprendre les différents

concepts clés utilisés dans ce travail, il est utile de les

présenter brièvement ; c'est ainsi que nous abordons

successivement les généralités sur la monnaie et la

politique monétaire.

SECTION 1 :

GÉNÉRALITÉS CONCEPTUELLES

1.1. Définitions de la

monnaie19(*)

Lorsqu'on parcourt la littérature sur la monnaie,

on peut retenir trois manières différentes de la

définir : la monnaie est définie soit par ses fonctions,

soit par ses pratiques, soit par ses états.

1.1.1. Définition de

la monnaie par ses fonctions

Selon cette approche, est considérée comme

monnaie, tout objet susceptible d'exercer ses fonctions monétaires

(unité de compte ou mesure de valeur ou encore étalon de

valeur ; intermédiaire d'échange ou moyen de paiement et

réserve des valeurs).

1.1.2. Définition de

la monnaie par ses pratiques

Définir la monnaie par ses pratiques, c'est

considérer ce qu'elle permet de faire ou mieux les actes qu'elle permet

d'accomplir.

Jérôme BLANC est celui qui a su formaliser

avec force cette approche. Pour cet auteur c'est l'emploi de l'objet dans les

pratiques monétaires qui détermine sa qualité

monétaire. Et il définit les pratiques monétaires comme

des actes quotidiens qui impliqueraient la dimension monétaire.

1.1.3. Définition de

la monnaie par ses états

Ce que l'on peut considérer comme une

véritable rupture avec l'approche fonctionnelle, a été

réalisée dans un ouvrage collectif dirigé par Bruno THERET

(2007) intitulé : « La monnaie

dévoilée », où économistes, historiens,

anthropologues, politologues et sociologues, travaillant à la

compréhension du fait monétaire, ont mis en place une

définition de la monnaie par « ses états »

c'est-à-dire par des formes qu'elle prend.

Pour ces auteurs, la monnaie s'appréhende sous

trois formes de présence au monde que l'on qualifiera d'états de

la monnaie à savoir : l'état incorporé de la monnaie,

son état objectivé et son état

institutionnalisé.

1.1.3.1.État incorporé de la

monnaie : il exprime le rapport économique, physique,

spirituel que les agents économiques entretiennent avec l'objet

monétaire.

C'est dans son état incorporé que

s'expriment et s'observent les pratiques monétaires, c'est-à-dire

le vécu populaire de l'institution monétaire ou l'approbation

personnelle des instruments monétaires. C'est également ici que

peut se dessiner la culture monétaire d'une

société.

1.1.3.2.État objectivé de la

monnaie : ici la monnaie fait référence

à sa forme matérielle. C'est un système composé par

les instruments monétaires qui servent de moyen de paiement. L'histoire

monétaire retrace une objectivation de monnaie dans des supports qui,

avec le développement technologique, tendent de plus en plus à se

diversifier et à se dématérialiser.

1.1.3.3.État institutionnalisé de la

monnaie : la monnaie fait référence au

principe de la souveraineté nationale. C'est un système

composé de règles constitutives d'une organisation qui concerne

à la fois la définition de l'unité de compte et celle des

instruments de paiements, les conditions de leur création, de leur mise

en circulation et de leur utilisation dans les transactions marchandes.

Dans cette perspective, la monnaie tient son pouvoir d'un

tiers divin, royal ou étatique qui est l'instance souveraine

émettrice de la monnaie qui, dans la société moderne, est

représenté par l'État moderne ou l'État civil selon

l'expression de KANT. Elle tient son pouvoir des personnes de la monnaie qui,

implicitement, fixent aussi des règles monétaires. La nature du

rapport entre ces tiers et les sujets utilisateurs de l'argent

déterminent la valeur qu'on lui accorde.

De ce fait, il existe incontestablement un lien entre le

mode d'organisation politique d'une société et celui

d'organisation monétaire.

1.1.4. Tentative de la

définition de la monnaie

Après ce parcours théorique sur les

définitions de la monnaie, on peut tenter d'en avancer une qui tienne

compte des mérites et limites des tentatives

précédentes.

La monnaie peut-être définie comme

tout objet matériel ou immatériel, utilisé par les agents

économiques en compte et paiement des biens et services,

obéissant à un certain nombre des règles qui

régissent les conditions de sa création et de son

utilisation20(*).

1.2. Les formes de la

monnaie

Actuellement, les moyens de paiement sont les composantes

de la masse monétaire renseignées dans la Situation

Monétaire Intégrée (SMI). Il s'agit de la monnaie

fiduciaire (billets de banque et pièces de monnaie) et de la monnaie

scripturale (dépôts bancaires à vue et à

terme).

Les trois millénaires d'histoire de la monnaie

montrent qu'aucun objet n'est monnaie en soi et que les diverses formes

monétaires ne renvoient pas seulement à une évolution des

techniques mais aussi aux différents régimes monétaires

entendus comme les règles d'émission et de gestion de la monnaie.

Les supports de la monnaie sont les formes dans lesquelles se présente

la monnaie à travers l'histoire. Chronologiquement, la monnaie a pris

les formes suivantes :

1.2.1. La monnaie- marchandise : Elle est cet

objet qui a été utilisé pour effectuer non seulement des

achats courants mais aussi le paiement des impôts ou encore de la dot. Ce

bien exerce la fonction principale de monnaie et secondaire de marchandise. Par

contre, la marchandise monnaie n'est pas une monnaie. C'est ce bien qui joue la

fonction principale de marchandise et accessoire de monnaie. La monnaie

marchandise peut être consommable, tels que les fèves de Cacao ou

non consommable tel le cauri (petit coquillage).

1.2.2. La monnaie métallique : La

monnaie métallique offre plus davantage que les autres monnaies

marchandises :

· Elle est inaltérable ;

· Elle est malléable permettant la transformation

aisée de la monnaie en objets d'usage ;

· Elle est parfaitement divisible de zéro à

l'infini ;

· Son rapport élevé entre la valeur et le

volume contribue à faciliter le transport ;

· Elle est susceptible d'une constante qualité.

1.2.3. La monnaie fiduciaire ou la monnaie papier

: Il s'agit du billet de banque. Le billet représentatif est

apparu pour la première fois en Chine. Il avait d'abord la forme de

papier d'offrande brûlé pendant les funérailles pour

assurer au défunt sa prospérité dans l'au-delà. Il

s'agit encore là d'un papier pur et simple. Cette « monnaie des

morts » a été transformée en monnaie des vivants avec

l'émission des premiers billets de banque durant la dynastie des SONG

(960-1127).

1.2.4. La monnaie scripturale : elle

consiste en un simple jeu d'écritures à travers le débit

ou le crédit des comptes dans les registres des banques. D'après

ANSIAUX, elle est une monnaie qui passe de compte en compte tandis que la

monnaie fiduciaire passe de main en main. La monnaie scripturale a comme

support le dépôt à vue. Cette forme monétaire est

donc caractérisée par la circulation par écritures

d'actifs dans les livres d'organismes spécialisés dans la

collecte des dépôts et/ la distribution des crédits. La

monnaie scripturale, comme la monnaie fiduciaire, est un moyen de paiement. La

différence tient au fait que la monnaie fiduciaire est à la fois

moyen et instrument de paiement. Elle n'a pas besoin d'instrument pour

circuler.

N.B. On parle parfois de la monnaie électronique, comme

s'il s'agissait d'une nouvelle forme de monnaie. Ce terme doit être

évité dans la mesure où les moyens de communication

électronique ne sont que des moyens de faire circuler la monnaie

scripturale dont la nature n'a pas été modifiée.21(*)

1.3. Les fonctions de la

monnaie

Il s'agit ici de présenter la monnaie dans ce qu'elle

fait. La monnaie remplit traditionnellement trois fonctions, lesquelles

historiquement ne sont pas apparues simultanément :

1.3.1. La fonction d'unité de compte ou de

mesure : la monnaie permet d'exprimer en une unité commune

les prix des biens et des services, la valeur des transactions ou des

contrats.

1.3.2. La fonction d'intermédiaire des

échanges, de moyen de

paiement ou de facilitation des transactions

: La monnaie permet la réalisation ou la couverture des

échanges par l'acquisition des biens et des services, le

règlement des dettes et créances...A ce titre, la monnaie n'est

non seulement un voile mais aussi un lubrifiant en ce qu'elle permet d'huiler

la machine économique.

1.3.3. La fonction d'actif ou de

réserve de valeur : la monnaie est une forme de

détention des valeurs et des richesses, permettant d'établir un

pont entre le présent et le futur.

En situation de hausse importante du niveau

général des prix, la première fonction que n'exerce plus

progressivement la monnaie est celle de réserve de valeur ou

d'instrument d'épargne. La perte de cette fonction est suivie par celle

d'unité de mesure ou de compte. Seule reste la fonction

d'intermédiaire des échanges qu'elle peut partager d'ailleurs

avec d'autres actifs tels que les devises étrangères.

1.4. Les différents

motifs de demande de monnaie

Keynes distingue trois motifs de demande de monnaie en se

référent aux variables déterminant de chaque demande de

monnaie.

1.4.1. Le motif de

transaction

La constitution d'une encaisse de transaction est

liée aux échanges courants aussi bien personnels que commerciaux.

Le besoin de cette encaisse s'explique par le fait qu'il existe un

décalage entre les dépenses et la perception du revenu. En effet,

la perception du revenu est discontinue tandis que les dépenses sont

plus ou moins régulièrement faites.

Pour le consommateur, le niveau de cette encaisse

dépendra de l'importance de son revenu et de la

périodicité de la perception du revenu, des habitudes de

dépenses et du niveau général des prix (il est fait appel

ici à la notion d'encaisse réelle).

1.4.2. Le motif de

précaution

C'est la constitution d'une encaisse monétaire en

vue de faire face aux risques et à l'imprévu. Cette encaisse est

fonction du revenu, du caractère du sujet économique, de la

conjoncture. Elle est également liée à l'existence des

actifs (bons du Trésor, bons de caisse) qui peuvent être

facilement réalisables ou qui rendent aisée l'obtention d'un

crédit (par exemple une traite escomptable).

Son niveau est fonction également des facteurs

sociologiques (groupes sociaux : par exemple, le bourgeois épargne plus

que l'ouvrier) et institutionnels (l'existence d'un système de

sécurité sociale ou d'assurances mutuelles fait moins

épargner).

1.3.3. Le motif de

spéculation

Cette encaisse est destinée par l'agent

économique, d'après Keynes, à réaliser un profit

sur des titres à revenu fixe (obligations) selon les variations du taux

d'intérêt. Donc cette encaisse de spéculation est fonction

du taux d'intérêt.

1.5. Définition de la

politique monétaire

La politique monétaire a plusieurs

définitions qui ne sont pas exclusives, mais complémentaire. Pour

Philippe JAFFRE, politique monétaire est l'une des composantes de la

politique économique générale. Les autres sont la

politique budgétaire et fiscale, la politique de revenu, les politiques

structurelles22(*).

Selon Jacques et Collète NËME, la politique

monétaire se définie comme l'action exercée par les

autorités monétaires (Banques Centrales) ou pouvoirs publics sur

la masse monétaire et les actifs financiers en vue d'orienter

l'économie à court ou moyen terme ; elle est donc assujettie

aux objectifs généraux de la politique économique. D'une

manière générale, les objectifs finals de la politique

économique sont : le plein emploi, la croissance économique,

la stabilité des prix, la satisfaction des besoins publics et la

réduction des inégalités, la contrainte extérieure

ou l'ouverture de l'économie sur l'extérieur, les conflits

d'objectifs : le dilemme inflation-chômage, qui lui assignent des

priorités et des contraintes.23(*)

SECTION 2. FONDEMENTS

THÉORIQUES SUR LA POLITIQUE MONÉTAIRE

Dans toutes les économies modernes, l'action de la

politique monétaire s'inscrit dans le cadre de la politique

économique d'ensemble sous ses divers aspects (politique

budgétaire, politique des revenus) en vue de réaliser ce qu'on

appelé carré magique : croissance maximum, plein-emploi,

équilibre de la balance des paiements et stabilité du niveau

général des prix.

La politique monétaire se démarque des

autres politiques par sa définition, ses objectifs propres ou

spécifiques et ses instruments.

2.1. Les objectifs de la

politique monétaire

Les analystes de la monnaie distinguent trois

catégories des objectifs de la politique monétaire, à

savoir : les objectifs finals, intermédiaires ou propres ou encore

spécifiques et opérationnels.

2.1.1. Les objectifs

finals

Chez Keynes, les objectifs finals de la politique

monétaire forment ce qu'on appelle le triangle keynésien

comprenant l'équilibre global obtenu grâce à la

réalisation du plein emploi, la stabilité des prix et

l'équilibre de la balance des paiements.

Tenant compte de la réalité des

économies occidentales d'après 1945, les

Néo-keynésiens (O. ECKSTEIN, W. HELLER, A.M. OKUN, J. TOBIN...)

ont intégré ces objectifs dans une perspective de croissance

équilibrée en plein emploi transformant ainsi le triangle

keynésien en carré, dit magique comprenant : plein emploi,

stabilité des prix, équilibre de la balance des paiements et

croissance économique.

Les politiques d'inspiration keynésienne, mises en

oeuvre avant les années 1980, recommandaient à tous les

instruments de la politique économique à viser les quatre

objectifs du carré magique de Nicolas Kaldor.

C'est dans ce contexte que la macroéconomie doit

rendre compte des objectifs fondamentaux reconnus assignés aux

gouvernements des nations par l'économie. Il s'agit de 24(*):

· Plein

emploi : c'est l'utilisation pleine des ressources

économiques à savoir : le facteur capital ou ressources

matérielles, le facteur travail et le facteur naturel (terre). La

recherche de plein emploi est un objectif fondamental des gouvernements.

Indépendamment des considérations de justice sociale, la pleine

utilisation des capacités des productions installées est

l'objectif même de la science économique. Dès 1945 , dans

la charte des Nations Unies, les États membres se sont engagés

à agir, ensemble et individuellement, en vue de réaliser le plein

emploi dans leurs économies respectivement et l'on retrouve depuis lors

l'énoncé de cet objectif dans pratiquement toutes les

déclarations gouvernementales ou présidentielles des

démocraties occidentales.

· La croissance

économique : elle concerne essentiellement

l'avenir. C'est la hausse glissée de l'activité économique

et, elle est l'objectif fondamental car elle touche au bien être futur de

la nation. Raison pour laquelle, elle ne peut être laissée

à l'initiative privée dominée par la recherche de

l'intérêt personnel. Étant donné qu'elle est

conditionnée par les investissements et que les privés

n'investissent que là où il ya le profit, l'État doit

prendre l'initiative d'investir beaucoup, surtout dans les infrastructures de

base pour inciter les privés à investir. Cela est une

évidence aujourd'hui dans les pays en développement, dans

laquelle l'accès à la croissance économique est impossible

tant que les autorités ne canalisent pas les investissements et les

activités nouvelles vers les secteurs les plus susceptibles d'assurer

l'industrialisation et les infrastructures indispensables. La croissance

économique est la plus souvent exprimée en termes du taux de

croissance réelle du produit national brut par tête d'habitant, et

par an, que les pouvoirs publics souhaitent voir se réaliser.

· La stabilité des

prix : cet objectif signifie qu'il faut

éviter à la fois l'inflation et la déflation qui sont deux

des gangrènes qui nuisent l'économie. L'inflation

considérée comme une hausse généralisée des

prix des biens et services, perturbe toutes les prévisions des agents

économiques, entraine la dégradation de pouvoir d'achat et la

faillite des activités économiques. La déflation

définie comme une baisse continue des biens et services produits, met

les entreprises en difficulté de produire à des prix bas et non

rémunérateurs. Ce qui entraine la dégradation des

activités économiques qui met au chômage les personnes et

les appareils productifs.

· L'équilibre de la balance de

paiement : c'est l'égalité entre les

recettes et les dépenses dans les échanges avec le reste du

monde, qui veut que les recettes d'exportation soient supérieures ou

égales aux dépenses d'importation. Le déficit de la

balance de paiement signifie que le pays vit au dessus de ses moyens. Il vend

moins à l'extérieur et achète plus. La conséquence

est telle que, soit il s'endette, soit il puise dans ses réserves

intérieures et il s'appauvrit. L'excédent de la balance de

paiement signifie que le pays exporte plus et importe moins et cela, a pour

conséquence, les réserves de change et le profit augmentent, ce

qui entraine la création de la masse monétaire nationale et

l'appréciation de la monnaie nationale sur le plan international. La

réalisation de ces objectifs à la fois, peut de fois connaitre un

problème car certains sont complémentaires, par exemple pour

avoir la croissance économique, il faut atteindre le plein emploi.

D'autres par contre, sont opposés, par exemple en voulant atteindre la

stabilité des prix en combattant l'inflation, on freine le plein emploi

car la lutte contre l'inflation crée le chômage. Mais la meilleure

politique pour lutter contre l'inflation, c'est de stimuler la demande solvable

c'est-à-dire, donner les moyens à la population d'accroitre leur

consommation.

2.1.2. Les objectifs

intermédiaires

Bien qu'elle participe à la réalisation des

objectifs de la politique économique générale, la

politique monétaire a ses propres points d'application ou ses cibles,

désignés objectifs intermédiaires ou

spécifiques : obtenir un bon niveau de croissance des

agrégats monétaires et de crédits, maintenir un bon niveau

de taux d'intérêt et assurer un bon niveau de taux de

change25(*).

2.1.2.1. Objectif des agrégats

monétaires et des crédits

En visant le contrôle de la liquidité, la

politique monétaire cherche à assurer un bon niveau de la masse

monétaire qui soit compatible avec le besoin de l'économie,

c'est-à-dire, pas une quantité de la monnaie ni excessive ni

insuffisante. L'objectif intermédiaire est ici quantitatif.

Considérant que la quantité de la monnaie joue en elle-même

(et indépendamment du coût du crédit) une action sur

l'économie, l'autorité monétaire se donne un objectif

intermédiaire de contrôler un ou plusieurs agrégats

monétaires.

Il convient de signaler que le contenu de la

quantité elle-même, de la masse monétaire, est

défini par les autorités monétaires en fonction de la

structure financière de chaque économie. Ainsi, le contrôle

de la liquidité peut s'avérer inefficace faute de la

maîtrise des agrégats monétaires.

En effet, d'une part, les banques offrent aujourd'hui un

continuum de formules de placements, allant des plus liquidités à

ceux qui les sont moins, allant des modes de rémunération

variables à des capacités de mobilisation diversifiées de

l'épargne ; d'autre part, le contenu des agrégats

monétaires se trouve perturbé par la multiplicité

d'innovations financières qui ont élargi la gamme des instruments

pouvant servir d'encaisses de transaction et modifiant la vitesse de

circulation de la monnaie.

2.1.2.2. Objectif de taux

d'intérêt

Un deuxième objectif intermédiaire,

qualifié généralement du schéma keynésien,

est le taux d'intérêt, c'est-à-dire, maintenir un bon

niveau du taux d'intérêt. C'est aussi la grande question pour les

autorités monétaires.

Le choix est délicat pour trois

raisons :

· Il est extrêmement difficile de

déterminer le bon niveau du taux d'intérêt pour

l'économie.

· Les taux d'intérêt sont

également instruments d'action de la liquidité monétaire

et, à ce titre, ils sont utilisés pour des usages internes et

externes.

· Dans aucun pays, un niveau de taux

d'intérêt ne s'impose à tous les agents.

En dépit de cette délicatesse, et bien que

rejetée dans les années 1980 par certains gouvernements

d'inspiration monétariste, la régulation indirecte par les taux

d'intérêt de la quantité de la monnaie demeure un objectif

de la politique monétaire. Un bon niveau du taux d'intérêt

nominal est très important tant sur le plan interne qu'externe.

2.1.2.3. Objectif de taux de

change

Le taux de change est perçu par l'opinion comme le

symbole de la puissance extérieure d'un pays. Obtenir un bon niveau de

taux de change devient un objectif de la politique en ce sens que maintenir un

taux faible revient à entretenir des tensions inflationnistes,

inversement, soutenir un taux trop élevé imposé aux agents

économiques des pressions déflationnistes.

Sur le plan externe, un taux de change faible enrichi les

importations et rend les exportations meilleur marché, et inversement,

un taux de change élevé diminue les exportations et augmente les

importations, avec toutes les conséquences qui en

découlent.

Ces trois objectifs intermédiaires sont parfois

regroupés en deux. L'objectif de la politique monétaire est la

stabilité du niveau général des prix. Cet objectif ne

pouvant être atteint directement, il nécessite l'adoption

d'objectifs intermédiaires. Ces derniers sont au nombre de deux :

la stabilité interne et la stabilité externe de la

monnaie.

La variété des objectifs

intermédiaires et la volatilité de certains d'entre eux posent le

problème de quel agrégat ou taux contrôlé et de

comment les contrôler, au point de rendre la politique elle-même

inefficace. Pour palier à cette difficulté, les autorités

monétaires contrôlent les variables cibles, facilement

maitrisables par elles, et qu'elles se fixent comme objectifs

opératoires ou opérationnels.

2.1.3. Objectifs

opérationnels

La variabilité des objectifs intermédiaires

de la politique monétaire et la volatilité de certains d'entre

eux ne permettant pas un contrôle facile de la variable cible par les

autorités monétaires, ces dernières se fixent d'autres

objectifs qui sont facilement saisissables, contrôlables ou directement

influençables, dits objectifs opératoires ou

opérationnels. Il s'agit de la base monétaire et du taux

d'intérêt interbancaire.

Toutefois, il sied de souligner que ces deux objectifs ne

sont pas simultanément réalisables. La base monétaire

comme objectif opérationnel peut conduire à une forte

volatilité des taux d'intérêt et inversement la poursuite

d'un objectif opératoire de taux d'intérêt peut se solder

par des variations des agrégats monétaires.

2.1.3.1. Objectif de la base

monétaire

Par la politique de la base monétaire,

l'autorité monétaire contrôle l'offre de sa propre monnaie

pour influencer l'ensemble de la création monétaire. Le

contrôle de la base, pour être pleinement efficace, doit être

susceptible d'agir sur M1, quantité de la monnaie mise à la

disposition des agents pour effectuer des paiements, et sur M3, volume des

liquidités servant à assurer l'ensemble du financement

monétaire.

2.1.3.2. Objectif des taux d'intérêt

interbancaires

En misant les taux d'intérêt interbancaires,

les autorités monétaires savent qu'elles peuvent plus ou moins

avoir une main mise sur les taux du marché monétaire et ceux de

son interface, le marché financier.

2.2. Instruments de la

politique monétaire26(*)

Les instruments de la politique économique sont des

moyens par lesquels elle atteint ses objectifs. Il peut s'agir d'instruments

portant sur les quantités (encadrement de crédit, contrôle

de la masse monétaire) ou affectant les prix (mouvement des taux

d'intérêt et de change). Il peut aussi s'agir d'action sur la

liquidité ou sur la distribution du crédit.

2.2.1. Action sur la

liquidité bancaire

Par définition la liquidité est l'ensemble

des moyens de paiement permettant d'acquérir des biens et services, que

ces moyens soient immédiatement utilisables ou qu'ils soient

constitués sous forme de placements rapidement et facilement

transformables en monnaie.

La liquidité bancaire est une partie de la monnaie

banque centrale dont dispose une banque. C'est la monnaie de la banque centrale

détenue par les banques (billets en caisse, solde de leur compte courant

à la banque centrale). Les banques constituent leurs liquidités

par :

· La mobilisation des dépôts du public

(hormis les dépôts qui proviennent d'autres

banques) ;

· La vente des titres de créances qu'elles

détiennent en portefeuille,

· L'emprunt (refinancement) auprès de

l'institut de l'émission.

L'action sur la liquidité part des besoins en

monnaie centrale que les banques se créent lors de leurs

opérations de crédit. Étant donné le lien

étroit entre la création de la monnaie bancaire et la monnaie

centrale, par les opérations de crédits aux agents non

financiers, les banques perdent les liquidités, mais elles peuvent

recourir aux trois modalités susmentionnées, avec certitude, au

refinancement auprès de l'institut d'émission pour combler cette

perte.

L'action sur la liquidité concerne toutes les

interventions de l'autorité monétaire pour réguler la

liquidité des banques.

Elle fait recours au rôle de l'institut

d'émission dans l'équilibrage de la liquidité bancaire.

Elle consiste, pour les pouvoirs publics à agir sur les

possibilités et le coût d'accès à la monnaie

centrale. En d'autres termes, agir sur les quantités de la monnaie

banque centrale que les banques peuvent se procurer et aussi le taux

d'intérêt.

2.2.2. Action sur la

quantité de monnaie centrale

Deux instruments étaient généralement

utilisés par les autorités monétaires à cet

effet : les limites aux possibilités de refinancement et les

réserves obligatoires.

A. Limites aux possibilités de

refinancement

Privilégiées dans les années 1970,

actuellement les limités aux possibilités de refinancement sont

quasiment abandonnées dans les pays industrialisés. L'objectif

visé était de compresser la liquidité bancaire pour

freiner la distribution du crédit et la création

monétaire. Cet instrument consistait pour les banques centrales à

restreindre les possibilités de refinancement des banques en limitant

certains effets, en établissant des plafonds, en les imposant leur

accord préalable pour la mobilisation d'effets représentatifs de

crédits à moyen terme, en les obligeant à conserver un

certain pourcentage de leurs exigibilités sous forme d'effet à

moyen terme ou de bons du trésor.

Cette technique très contraignante a

été abandonnée, et à la place, les autorités

monétaires recourent au système de réserves obligatoires,

qui est généralement le complément des actions sur les

prix : la politique de taux de réescompte et de l'open market

Policy.

B. Politique des réserves

obligatoires

Cette politique consiste en des réglementations par

lesquelles les banques centrales obligent les banques commerciales à

respecter un coefficient de réserves minimal. Dans leur système

de gestion, les banques détiennent une fraction de dépôts

qu'elles ont reçu du public mais non prêtés sous forme des

réserves. La fraction des dépôts qu'une banque conserve au

titre des réserves est appelés ratio de réserves. Ce ratio

est déterminé par la combinaison de régulations

gouvernementales et de la politique bancaire.

Ainsi, au-delà des réserves que les banques

constituent librement, toutes les grandes banques centrales dont la

Réserve Fédérale Américaine(FED) et la Banque

Centrale Européenne(BCE) ont instauré un minimum sur le montant

de réserves que les banques doivent détenir,

désigné réserves obligatoires. Le ratio ou coefficient de

réserves obligatoires devient un instrument de la politique

monétaire en ce sens qu'une fois fixé, par voix

d'autorité, affecte les réserves des banques et donc la demande

de la monnaie centrale. Les augmentations du coefficient de réserves

obligatoires peuvent contraindre les banques à entreprendre des

opérations drastiques pour augmenter les réserves, comme annuler

certains prêts qu'elles avaient accordés ou fermer les lignes de

crédit.

Il sied de signaler que comme instrument de la politique

monétaire, les banques centrales comme FED, l'utilise de moins en moins

et les autres font son usage en complément soit de la politique de

réescompte soit de l'open market.

2.2.3. Action sur le taux

d'intérêt

En intervenant par le taux d'intérêt, les

autorités monétaires agissent sur le prix de la monnaie. Les

banques centrales disposent des deux instruments quant à ce : le

concours à un taux fixe (discompt rate policy ou politique de

réescompte) et les interventions sur le marché des capitaux (open

market Policy).

A. Politique de réescompte

Le taux de réescompte est abordé comme

instrument de la politique monétaire. Lorsqu'une banque commerciale se

retrouve à cours des liquidités, elle peut s'adresser à

l'institut d'émission en lui demandant de réescompter une partie

de titres représentatifs de ses créances sur l'économie

qu'elle dispose dans son portefeuille.

Quand la banque centrale prête aux banques, on dit

qu'elle le fait à travers la fenêtre. En répercutant la

hausse ou inversement la baisse du taux de réescompte sur le coût

du crédit, les banques changent les conditions dans lesquelles

s'opère le financement de l'économie.

Le principe de la politique monétaire par le taux

directeur consiste pour l'institut d'émission à utiliser la

maîtrise qu'elle exerce sur la liquidité des banques afin d'agir

sur leur taux, en leur donnant plus ou moins de latitude pour assurer leur

trésorerie, en rendant plus ou moins coûteuse cette

trésorerie.

Cette action se ressent en premier lieu sur le

marché interbancaire avec in fine, étant donnée la place

centrale des banques au sein du système financier, une large diffusion

de ses effets sur l'ensemble des conditions de financements de

l'économie et des placements financiers.

Ainsi, comme instrument de la politique monétaire

de la banque centrale, le taux directeur influe, par le truchement des taux

créditeur et débiteur, sur les activités des banques et

par ricochet, influe sur la marge d'intérêt bancaire. Dans la

mesure où les banques fixent leurs taux de base en fonction des taux

inte rbancaires, le processus de diffusion peut être

présenté comme suit :

Graphique N°1 : Processus

séquentiel des taux d'intérêt

Taux de base

Taux directeur

Taux interbancaire

Taux débiteur

Demande de crédit

Taux créditeur

Collecte de dépôt

Source :

Mukundi Nyembo E., cours des questions spéciales en théories et

politique monétaire, L2 Économie monétaire, Faseg, UPN,

Kinshasa, inédit.

Quand bien même que la politique de

réescompte soit le principal instrument de la politique monétaire

dans les économies d'endettement comme celle de la République

Démocratique du Congo, elle se place de plus en plus au second plan dans

les pays où prédomine la finance du marché à

l'instar des États Unis d'Amérique.

En France par exemple, à partir de 1971 et la mise

en application du rapport de MARJORLIN-SADRIN-WORMSER, les autorités

monétaires ont voulu marginaliser la procédure du

réescompte au profit des opérations à taux variables.

Toutefois, la banque centrale peut, par ailleurs, agir

directement sur le marché monétaire et sur le marché

financier, en achetant ou en vendant des titres négociables afin

d'influencer sur les cours de ces titres et donc leur taux

d'intérêt. Cette politique est désignée chez les

Anglo-saxons« open market policy ».

B. Open market policy

Les interventions de la banque centrale sur le

marché dépendent d'un pays à un autre, de la grandeur d'un

marché à un autre.

Dans le pays où le marché est étroit,

les interventions des autorités monétaires concernent le

marché interbancaire ou au besoin le marché monétaire.

Dans ce cas, les interventions visent les modifications des taux

d'intérêt des banques. Telle était la situation de la

France avant l'Euro.

En principe, cette première modalité

d'intervention de l'institut d'émission sur le marché

monétaire stricto sensu parait loin d'être qualifiée d'open

market au sens américain. Une autre modalité d'intervention est

celle qui s'effectue sur le marché monétaire au sens large. Les

titres qui servent de support ou produits dans ce cas, ce sont les effets de

commerce, mais principalement et surtout les bons du trésor.

Alors que dans le premier cas, l'intervention sur le

marché monétaire pour réguler la liquidité

bancaire, il ya hésitation de parler d'open market policy, dans ce

second cas, les interventions visent l'achat ou la vente des titres sur le

marché financier.

Les opérations d'open market consistent donc en la

vente et l'achat des obligations d'État par la banque centrale sur le

marché financier. Ces opérations ne sont faisables que dans les

économies où le marché des capitaux est profond.

Le principe de la politique monétaire avec

l'instrument d'open market est qu'en vendant sa propre monnaie sur

marché en contrepartie des obligations de l'État, la banque

centrale vise à accroitre la liquidité de l'économie au

travers de la base monétaire, et donc de l'offre de la monnaie, par

cette nouvelle injection.

En revanche, en achetant la monnaie centrale en

contrepartie des obligations d'État ou d'autres titres similaires,

l'institut d'émission vise à ponctionner la liquidité de

l'économie.

En effet, réduisant la liquidité au sein de

l'économie, la banque centrale freine l'ascendance de la base

monétaire, par ricochet de l'offre de monnaie, et des

spéculations autour de la monnaie nationale.

Par pratique de l'open market, la banque centrale invite

les banques à lui faire des propositions, soit en taux

d'intérêt qu'elles sont disposées à payer pour

obtenir un montant donné de monnaie centrale, soit en quantité de

monnaie centrale souhaitée au taux d'intérêt fixé

par la banque centrale. La tendance se manifeste à combiner les deux

modalités d'intervention des banques centrales sur le marché

monétaire. C'est la technique d'adjudication.

Ces interventions de la banque centrale influent sur le

marché via deux mécanismes :

· L'effet de liquidité : l'achat ferme de

titre par la banque centrale élargit la liquidité bancaire et

corollairement baisse le taux d'intérêt, alors que la vente la

réduit et, conséquemment, hausse le taux

d'intérêt ;

· L'effet signal : dépend de la

perception qu'ont les acteurs du marché sur la crédibilité

de la politique monétaire.

En pratique, les effets de signal et de liquidité

s'exercent simultanément : ainsi, une baisse du taux au jour le

jour, pilotée par la banque centrale induit mécaniquement un

effet de liquidité de même qu'elle peut signaler aux acteurs du

marché la confiance des autorités quant à

l'évolution future du taux de change et de l'inflation.

Contrairement au système des réserves

obligations qui affecte la demande de la monnaie centrale par les banques au

travers de la constitution ou l'utilisation de leurs réserves, l'open

market policy comme politique de réescompte affecte et la base

monétaire et le taux d'intérêt interbancaire, deux

objectifs opératoires de la politique monétaire.

Par ailleurs, l'open market policy se démarque de

la politique de réescompte dans la prise d'initiative. Elle provient des

privés (banques) pour la politique de réescompte, alors qu'elle

l'est de la banque centrale pour l'open market Policy.

La technique d'open market, d'abord

privilégiée aux États Unis et au Japon, s'est

étendue en Europe et a été adoptée par la BCE. Dans

sa définition initiale, cette technique désignait les

opérations d'achats et ventes fermes (définitives) par la banque

centrale de titres publics.

Aujourd'hui, elle concerne toutes les opérations

qu'effectue la banque centrale sur les marchés, que ces

opérations soient définitives (achats ou ventes fermes) ou

temporaires (pensions). Elles peuvent porter sur des titres publics ou

privés.

Pour clore ce point, il sied de noter que les instruments

de la politique monétaire affectent les activités des banques,

spécifiquement l'intermédiation financière, parce qu'elles

sont liées à la monnaie centrale. En effet, la difficulté

de trésorerie des banques peuvent avoir une triple

origine :

· La reconstitution de leurs réserves à

la suite des billets et des crédits qu'elles accordent ;

· L'existence des transferts à

l'étranger ;

· L'obligation de conformer les réserves

obligatoires.

N'étant pas à mesure de résoudre ce

problème de la trésorerie par les ressources propres ou celles

collectées, les banques recourent au marché

généralement interbancaire. Les systèmes bancaires

étant structuralement plus emprunteurs que préteurs, sur le

marché interbancaire l'équilibre est quasiment rompu, la demande

de la monnaie centrale excédant l'offre. Les banques finissent par se

refinancer auprès du préteur en dernier ressors, l'institut

d'émission qui, in fine, a la main mise sur toutes les activités

financières.

Dans centaines économiques, et à une

centaine époque, les actions sur les liquidités bancaires n'ont

pas permis aux banques centrales de contrôler efficacement l'expansion de

l'offre de monnaie. A cet effet, elles ont fait recours à des

interventionnismes directs ou l'action sur la distribution du

crédit.

2.2.4. Action sur la

distribution du crédit

L'open market policy et la politique de réescompte

influencent le volume du crédit principalement par

l'intermédiaire de son prix, cependant ne passent pas directement sur le

pouvoir distributeur de crédit des banques créatrices de la

monnaie.

L'action de l'autorité monétaire sur

l'activité des banques peut s'avérer insuffisamment dissuasif.

Entant puissance publique, elle utilise des mesures contraignantes et directes

sur les opérations de distribution de crédits bancaires.

L'action sur la distribution du crédit part de

l'hypothèse qu'en contrôlant la principale source de la

création de la monnaie, l'institut d'émission peut facilement

avoir, en amont, la main mise sur le flux de la masse monétaire. Cette

action joue sur le rapport multiplicateur qui existe entre la monnaie banque

centrale et la monnaie scripturale. Plusieurs modalités sont

principalement appliquées par les autorités monétaires

pour contrôler directement la distribution du crédit par les

banques créatrices de monnaie, notamment :