Analyse de l'efficacité de la politique monétaire dans la lutte contre l'inflation en république démocratique du Congo de 2000 à 2013.( Télécharger le fichier original )par Martin Arnold Balabeba Université Pédagogique Nationale/UPN - Licence en économie monétaire 2014 |

2.2.1.2. Analyse de la causalité entre deux séries chronologiques.D' après Granger, la variable Xt cause Yt, lorsque la prédictibilité Yt est améliorée en incorporant l'information relative à Xt47(*). Pour cela il part d'un modèle VAR (p) pour lequel les variables Xt et Yt sont stationnaires.

Le bloc des variables

Si nous sommes amenés à accepter les deux

hypothèses que Ce test peut être mené à l'aide d'un test de Fisher classique. Il est en outre incorporé dans les principaux logiciels d'économétrie. Ceci consiste à effectuer un test de restriction sur le coefficient de la variable Yt de la représentation VAR d'ordre (p), la détermination du retard p étant effectuée sur base des critères d'Akaike (Akaïke Info Criterion (AIC)) et de Schwarz (Schwarz Criterion (SC)). Ainsi Yt ne cause pas Xt si l'hypothèse nulle suivante est acceptée : b11 =b21 = ............=bp1=0 Xt ne cause pas Yt si l'hypothèse nulle suivante est acceptée a12 =a22 =.............=ap1=0 Dans le cas où les deux hypothèses nulles sont rejetées, on parle de boucle rétroactive ou feed back effect. Pour mener ce test, on peut procéder au test de Fisher classique de nullité des coefficients équation par équation. Cependant les logiciels d'économétrie fournissent automatiquement la statistique de Fisher et sa probabilité critique pour les deux équations dans une analyse de causalité entre deux variables. La modélisation VAR utilisée par le test de Granger est d'une portée beaucoup plus générale. En effet, dans la modélisation VAR, on ne spécifie pas des relations économiques en tant que telles, mais on analyse la relation statistique entre les variables48(*). Pour une formulation générale de la modélisation VAR, on recourt aux mêmes modèles utilisés par Granger où les valeurs passées de chaque variable apparaissent dans chaque équation du VAR, on teste les mêmes hypothèses nulles en utilisant les mêmes procédés. L'une des principales applications de la modélisation VAR est la fourniture des prévisions, particulièrement à court terme, dans une approche athéorique. Le système VAR repose sur la proposition générale selon laquelle les variables économiques ont tendance à varier les unes avec les autres au cours du temps et à être corrélées49(*). Quant à la décomposition de la variance de l'erreur de prévision, elle a pour objectif de calculer, pour chacune des innovations, sa contribution à la variance totale de l'erreur. Ainsi, si le choc ou perturbation sur v1t n'affecte pas la variance de Yt quel que soit l'horizon de prévision, on conclut que Yt peut être considéré comme exogène car évoluant indépendamment de v1t et partant de Xt. Dans le cas contraire, si la perturbation sur v1t affecte fortement la variance de l'erreur Xt et Yt alors Yt est considéré comme endogène50(*). Notons cependant que la fonction de réponse aux impulsions, ainsi que les valeurs obtenues pour la décomposition de la variance de l'erreur de prévision sont très sensibles à l'ordre dans lequel les innovations de départ ont été orthogonalysées51(*). En effet, on peut objecter à la procédure de la modélisation VAR que les innovations ne sont pas indépendantes l'une de l'autre. Une solution largement utilisé pour résoudre ce problème est de transformer les innovations en un nouvel ensemble d'une variance égale à 1. Pour cela, on utilise la factorisation de CHOLESKI de la matrice définie positive de covariance d'échantillonnage empirique des résidus. 2.2.1.3. Estimation du modèle linéaire. a) méthode d'estimation et hypothèses de base. Nous allons recourir à la méthode des moindres carrés qui minimise la somme des carrés des résidus et permet d'obtenir des estimateurs efficaces. La méthode des moindres carrés repose sur un certain nombre d'hypothèses dont les plus importantes concernent le terme stochastique que l'on saisit par le résidu 52(*): · L'hypothèse de centralité qui signifie

que la valeur moyenne de la perturbation est égale à zéro

( · L'hypothèse d'absence d'autocorrélation qui signifie que les valeurs consécutives du terme d'erreur sont sans corrélation entre elles ( · L'hypothèse d'homoscédasticité qui

signifie que la variance du terme d'erreur doit être la même pour

toutes les observations à travers le temps · L'hypothèse de normalité de résidu

qui signifie que le terme aléatoire suit une loi normale

d'espérance nulle et de variance · Une autre hypothèse importante concerne les variables explicatives dans le cas du modèle multiple ; il s'agit de l'absence de multicolinéarité qui postule l'absence d'une relation forte entre les variables explicatives. · L'hypothèse de stabilité des paramètres estimés dans le temps peut être vérifiée par le test CUSUM (Cumulative Sum) basé sur la régression récursive qui consiste à estimer successivement en augmentant progressivement le nombre d'observations en partant des k + 1 premières jusqu'à T. Un examen graphique de l'évolution des coefficients du modèle, assortis de leurs intervalles de confiance à #177; 2 écarts-types, permet de déterminer des changements structurels. les tests du « CUSUM » (Cumulative SUM) sont fondés sur la dynamique de l'erreur de prévision à travers l'évolution au cours de temps de l'erreur de prévision normalisée, et permettent de détecter les instabilités structurelles des modèles de régression au cours du temps. b) Test de signification statistique des coefficients53(*). Le test de signification des coefficients utilise la statistique t-student : On teste H0 : ai=0 contre

H1 : ai?0 en calculant les ratios Le coefficient ai est significatif lorsque la valeur calculée de ti est supérieure à la valeur tabulaire ; il ne l'est pas dans le cas contraire. L'efficacité de l'ajustement est testée à l'aide du coefficient de détermination qui, pour les séries chronologiques, doit être supérieur à 50% pour que le modèle soit acceptable. c) Test de signification d'ensemble des coefficients54(*) Ce test s'effectue grâce à la statistique de Fisher avec comme nombres de degrés de liberté : - Au numérateur, le nombre de paramètres liés aux variables ; - Au dénominateur, la taille de l'échantillon moins le nombre de paramètres. Si le F calculé est supérieur au F tabulaire, on conclut que, pris globalement les coefficients estimés sont significatifs et que la forme linéaire choisie est acceptable.

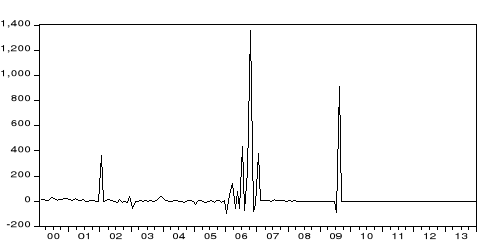

Avant de passer à l'analyse proprement dite, nous allons commencer par le test de stationnarité des séries étant donné que la causalité doit porter sur les séries stationnaires. 2.3. Analyse de stationnarité des séries2.3.1. Taux de croissance de la masse monétaire (TCMM)a) Analyse graphique Graphique N°5 : Taux de croissance de la masse monétaire

Le graphique présente quelques variabilités autour d'une moyenne constante, signe de la stationnarité de la série. b) Test de la racine unitaire (TDF)

Source : Auteur à partir du logiciel eviews Le test sur le modèle avec tendance et constante indique que la statistique ADF est significative (la probabilité critique=0%) et le trend dans l'équation du test est non significatif (probabilité critique=77,87%). la série est donc stationnaire en niveau. * 47 Bourbonnais R., Op cit, p.274. * 48 Bourbonnais R., Op.cit. p.257 * 49 Johnston J.et Dinardo J., Méthodes économétriques, 4ém éd. Economica, New York 1999, p296 * 50 Johnston J. et Dinardo J. Op.cit., pp297-298. * 51 Bourbonnais R, Op.cit, .pp.270- 271. * 52 Kintambu E., Principes d'économétrie, 2ème éd. PUK, Mbanza-Ngungu 2004, pp.8-9 * 53 Kintambu E., Op.cit., pp 9-11 * 54 Bourbonnais R., op.cit., pp.34-35. |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

est considéré comme exogène par rapport au bloc

des variables

est considéré comme exogène par rapport au bloc

des variables

si le fait d'ajouter

si le fait d'ajouter

n'améliore pas significativement la détermination de la

variable

n'améliore pas significativement la détermination de la

variable

. On effectue un test de restrictions sur les coefficients des variables

. On effectue un test de restrictions sur les coefficients des variables

:

: -

-  ne cause pas

ne cause pas

si l'hypothèse suivante est acceptée :

si l'hypothèse suivante est acceptée :

;

; -

-  ne cause pas

ne cause pas

si l'hypothèse suivante est acceptée :

si l'hypothèse suivante est acceptée :

.

.

cause

cause

et

et

cause

cause

, on parle de boucle rétroactive ou « feedback effect

».

, on parle de boucle rétroactive ou « feedback effect

». ) ;

) ; pour tout t?t' ;

pour tout t?t' ; pour tout t=t' ;

pour tout t=t' ; .

.