|

BODY

1

0. INTRODUCTION

0.1. PROBLEMATIQUE

L'Afrique connait un retard en développement sur le

plan économique, et l'activité économique dans son

ensemble souffre d'un problème de finance.

L'accès au financement reste jusqu'à ce jour

plus difficile en Afrique que dans les autres régions du monde. Ce

problème, étant donné qu'il affecte le tiers des grandes

entreprises d'Afrique1, quelle est donc la situation pour les PME ?

Pire ! Elles, les PME, qui sont exclues du système classique ;

près de la moitié (soit une proportion trois fois plus

élevée que dans les pays Européens en de

développement) estime que le manque d'accès au financement

constitue un obstacle majeur.

Tableau 1. Pourcentage d'entreprises

considérant le manque d'accès au financement comme un obstacle

majeur, par région et en fonction de la taille de

l'entreprise

Afrique 48,2 40,8 32,7

Asie en développement 26,3 24,5 21,6

Afrique en développement 30,8 25,3 18,8

Europe en développement 14 13,7 15,3

Région

Petites entreprises

Entreprise de taille moyenne

Grandes entreprises

Source : Calculs du personnel de la BAD sur la base des

données des Enquêtes de la Banque mondiale auprès des

entreprises

Le secteur privé en Afrique est majoritairement

composé des micro-entreprises informelles qui coexistent avec des grands

groupes2. A en constater même que les PME, toujours dans la

zone africaine, souffrent de l'accès limité au financement qui

impacte négativement leur émergence

1 Rapport sur le développement en Afrique

2011

2 KAUFFMAN C., Repères n°7 découle

des Perspectives économiques en Afrique 2004/2005, une coédition

DE la Banque africaine de développement et le Centre de

développement de l'OCDE

BODY

2

D'où le recours à l'autofinancement et aux

associations informelles d'épargne et de crédit -les tontines-

comme sources de financement principal. Ces mécanismes restent cependant

peu fiables, peu prévisibles, et très limités dans leur

rôle de mutualisation du risque en raison de leur concentration

régionale ou sectorielle.3

L'accès au financement reste quant à lui

médiocre en raison du risque de défaut important associé

aux PME et de l'insuffisance des instruments financiers existants.

Ce qui explique la réalité suivante : sur 100%

du capital d'investissement, l'Afrique à elle seule a un besoin en

financement équivalant à 40,5% en moyenne (soit 48.5%

pour les micro-entreprises, 38.6% pour les PME et 30.4% pour les

grandes entreprises) ; contre une moyenne de 24.1% pour l'Asie en

développement ; 14.3% dans la zone européenne en

développement et 24.9% en Amérique en

développement.4

Mais nous constatons une tendance plutôt positive dans

le secteur financier congolais qui connaît une évolution

remarquable. Depuis plus d'une décennie aujourd'hui, il a

été signalé un développement considérable

des institutions de micro finance et la mise en place même par les

banques, des produits ciblant les clients qui sont les Micro, Petites et

Moyennes Entreprises(MPME). A en constater même avec les statistiques de

l'évolution de la microfinance FINCA, cible de notre travail.

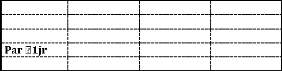

Tableau 2. Statistique FINCA

Statistique FINCA

Rubriques 2010 2011 2012

Portefeuille 14749877,69 18386202,23

22162838,00

Clients 61826,00 77284,00 84536,00

2,11% 2,94% 2,51%

Par >30jrs 1,16% 1,28% 1,34%

Au 13 juin 2014, l'entreprise avait

un portefeuille de plus de 42 203 774,26 USD, 107 135

clients, 716 employés, dont 99% sont congolais.

3 KAUFFMAN C., Repères n°7

découle des Perspectives économiques en Afrique 2004/2005, une

coédition DE la Banque africaine de développement et le Centre de

développement de l'OCDE

4 Rapport sur le développement en Afrique 2011.

(PDF)

BODY

3

A ces jours, l'on estime à plus d'une centaine le

nombre d'IMF desservant le public dans le pays. Vers fin septembre 2014, le

secteur du financement de la MPME se structurait de la manière suivante

:

? 14 IMF d'initiatives locales ;

? 6 IMF filiales de groupes internationaux ; ? 99 COOPEC et

COOCEC ;

? 2 banques spécialisées dans les

PME.5

Malgré la bonne évolution de la situation en

RDC, surtout dans le secteur bancaire qui ne joue pas pleinement son rôle

dans le financement du secteur productif. Au vue de sa taille relative au PIB

estimé à 6%, le poids du crédit bancaire dans le PIB de la

RDC est trop faible alors que ce ratio est de 13% au Cameroun, 26% au

Sénégal, 29% au Mozambique, 69% au Brésil, 82% au RSA et

135% en chine. De même, la production imputée à ce secteur

dans le PIB est inférieur à 1%, un niveau relativement faible.

Et dans cette démarche évolutive,

parallèlement à la mauvaise performance des institutions

informelles, un renouveau de la pensée économique et

financière fait jour, marquée par une volonté de

libéralisation des marchés financiers. A l'intérieur de ce

nouveau courant de micro finance, deux tendances s'observent actuellement :

? Un processus de UPGRADING : réglementation des

organisations spécialisées dans le microcrédit commence

à voir jour, en particulier, des « Organisations Non

Gouvernementales »(ONG) abandonnent progressivement leur statut d' «

Organisation sans but lucratif » au profit de celui de «

Société Anonymes »(S.A.) et deviennent ainsi de

véritables institutions réglementées ;

? Un processus de DOWNGRADING des programmes de

microcrédit : des banques commerciales commencent à

s'intéresser au segment de clientèle que représentent les

micro-entreprises et à leur octroyer du directement du crédit.

5Francis-David MADIMU KUZONZILA, TFC :

Développement de l'activité bancaire et financement des PME en

RDC, octobre 2014

BODY

4

Deux facteurs, essentiels, motivent cet intérêt

nouveau de la part des banques : les banques sont à la recherche de

nouvelles niches de marchés sous la pression de la concurrence de plus

en plus vive dans les PVD. Ainsi la diffusion du succès de quelques

célèbres IMF a convaincu certaines banques des

potentialités qu'offre le secteur de la micro finance.6

Ainsi dit, l'IMF FINCA RDC se révèle en agent

important et influent tout en ayant la grosse part dans le marché des

PME. Fort est de constater que, bien que le tissu économique soit

constitué à 88% des PME et seulement 12% des grandes entreprises,

le financement de l'économie congolaise n'atteint le niveau de la

demande, encore moins n'améliore la situation financière de cette

contrée malgré les performances enregistrées au niveau du

secteur financier et bancaire (IMF, Banque spécialisées dans la

microfinance, COOPEC, COOCEC, etc.).

Ceci dit :

? Quelles stratégies mettre en place afin de proposer un

financement adéquat aux besoins des PME ?

|