|

UNIVERSITÉ D'ÉTAT D'HAÏTI

(UEH)

FACULTÉ DE DROIT ET DES SCIENCES

ÉCONOMIQUES (FDSE)

LES DÉTERMINANTS DE LA PRODUCTIVITÉ DE

L'INVESTISSEMENT PRIVÉ EN HAÏTI : UN MODÈLE À

ÉQUATIONS SIMULTANÉES (1981-2010).

Mémoire de sortie présenté par

l'étudiant :

DODIEU Carlos

Pour l'obtention du

grade de licencié ès Sciences Économiques

Sous la

direction du professeur :

THÉBEAU Michel

Promotion 2007-2011

Mai 2014

Avant-propos

Ce travail de recherche s'inscrit dans le cadre du

couronnement du programme de licence en économie offert par la

Faculté de Droit et des Sciences Économiques (FDSE) de

l'Université d'État d'Haïti(UEH). Cette exigence

académique faite par la faculté permet de mettre en

évidence la capacité de l'étudiant à poser un

problème, sa dextérité à confronter les

théories d'avec la réalité et de les articuler autour

d'une tour indivisible d'analyses cohérentes.

En effet, les raisons qui expliquent le sujet retenu

'Les déterminants de la productivité de l'investissement

privé en Haïti (1981-2010)" sont de deux ordres: d'une

part, l'investissement est le principal moteur de la croissance

économique, son investigation permet de mener des politiques

économiques qui favorisent la croissance en Haïti; d'autre part,

cette thématique n'a pas été déjà

traitée explicitement dans le cas d'Haïti.

De plus, ce travail a pour but d'établir les facteurs

qui influent le plus sur la productivité de l'investissement

privé en Haïti. L'objectif étant de quantifier l'impact de

chaque facteur pour établir des priorités en termes de politiques

publiques. Les travaux de recherche préalablement effectués sur

l'investissement dans le cas d'Haïti se limitent à mesurer l'impact

de l'investissement sur la croissance économique.

La limite de ce présent travail se situe au niveau des

données utilisées qui sont des agrégats. Or,

l'investissement a une dimension microéconomique. Car, la

décision d'investissement privé essentiellement est l'oeuvre des

entrepreneurs. Donc, l'utilisation des données agrégées

peut donner à nos résultats et à nos conclusions une

tendance globale mais non détaillée. Ensuite, pour retenir

l'effet des variables qualitatives, nous avons utilisé la méthode

des variables indicatrices. Ce qui peut constituer une faible mesure de

perception de ces dites variables.

La réalisation de ce travail d'économiste n'a

pas été facile compte tenu des difficultés pour recueillir

les données et d'opérationnaliser les variables. Mais, pour

répéter le poète latin Virgile : « Un travail

opiniâtre est toujours venu à bout de toutes les

difficultés ».

II

REMERCIEMENTS

Je tiens d'abord à remercier Dieu de m'avoir

guidé tout au long de cette formation. Ensuite ma famille pour son

soutien et sa patience, à mon encadreur le professeur Michel THEBEAU

pour son support, ses relectures, ses suggestions et pour toute la

disponibilité dont il a fait preuve pour la réalisation de ce

travail.

Mes remerciements s'adressent également au

Décanat, à tout le corps professoral de la Faculté de

Droit et des Sciences Economiques (FDSE) de l'Université d'État

d'Haïti (UEH) qui ont, de myope ou de presbyte, corroboré à

ma formation tout au long de mon parcours académique.

Au jeune économiste-planificateur John Herrick

DESSOURCES pour ses relectures, suggestions et accompagnement ; à

Valéry MOÏSE pour ses relectures syntaxiques.

À mes amis MATHIEU Vladimyr, ADRIEN Pascal,

JEAN-BAPTISTE Edmond, Ing. Henry CIVIL et CHÉRENFANT Ansadou pour leur

encouragement et soutien.

À tous les étudiants de la promotion Martial

CÉLESTIN de la faculté, plus particulièrement à

AUGUSTIN Jeanty Junior. Pour leur soutien et encouragement.

III

DÉDICACES

Je dédie ce travail :

À toute ma

famille,

À tous mes amis,

Ainsi qu'à tous mes

enseignants.

iv

RÉSUMÉ

Ce travail de recherche porte son étude sur les

déterminants de la productivité de l'investissement privé

en Haïti pour la période allant de 1981 à 2010.

Notre cadre méthodologique s'articule autour de deux

méthodes : La méthode analytique et la méthode

statistique. Une analyse descriptive a été faite autour des

déterminants de l'investissement à l'aide des graphiques

présentant leur évolution au cours de la période

sous-étude.

Le Modèle à Équations Simultanées

(MES) a été utilisé pour mettre à l'épreuve

nos hypothèses de travail compte tenu du double statut de certaines

variables explicatives de la décision d'investissement. Toutes les

variables ont été opérationnalisées. Les

données utilisées proviennent de diverses sources : BRH, IHSI,

CFI, Yearbook FMI et Banque Mondiale.

Les résultats du modèle à

équations simultanées indiquent la prééminence des

dépenses d'investissements publics, la gouvernance politique et le cadre

légal et institutionnel comme déterminants de la

productivité de l'investissement privé en Haïti. À ce

titre, les dépenses d'investissements publics accusent un coefficient de

-0.249534, la gouvernance politique affiche un coefficient de l'ordre de

-1.767706 et le cadre légal et institutionnel est assigné d'un

coefficient égal à -0.987089.

Fort de cela, les recommandations de politiques

économiques s'orientent dans le sens d'une mise en relief de

l'assainissement du climat des affaires, de la stabilité politique et de

l'amélioration du cadre légal et institutionnel et l'orientation

des dépenses d'investissements dans des secteurs ayant des

externalités positives sur la productivité de l'investissement

privé. Et enfin, prioriser les investissements privés domestiques

en mettant en exergue les filières porteuses et insérer dans sa

politique un volet de facilitation des exportations dans le cadre de la

promotion des investissements.

Mots clefs : Déterminants de

l'investissement, Modèle à Équations Simultanées,

Climat des affaires, Cadre légal et Institutionnel, Gouvernance

politique, méthode analytique, méthode statistique, facilitation

des exportations.

V

TABLE DES MATIÈRES

AVANT-PROPOS i

REMERCIEMENTS ii

DÉDICACE iii

RÉSUMÉ iv

TABLE DES MATIÈRES v

LISTE DES TABLEAUX viii

LISTE DES GRAPHIQUES viii

LISTE DES SIGLES ET ABRÉVIATIONS

ix

INTRODUCTION GÉNÉRALE 1

PREMIÈRE PARTIE : LES FONDEMENTS

THÉORIQUES ET EMPIRIQUES DE LA

DÉCISION D'INVESTISSEMENT 10

CHAPITRE I : LES DÉTERMINANTS

ÉCONOMIQUES DE L'INVESTISSEMENT 11

SECTION I: Cadre théorique 12

1 La théorie keynésienne de la décision

d'investissement 12

1.1 L'investissement et le taux d'intérêt 12

1.1.1 Critère de la Valeur Actuelle Nette (VAN) 12

1.1.2 Le Taux de Rendement Interne (TRI) 13

1.1.3 L'investissement et la demande anticipée :

Formulation de l'accélérateur simple 14

1.1.4 Le modèle Harrod-Domar : Productivité

marginale du capital (ICOR) 15

1.2 La théorie néoclassique de la demande

d'investissement 16

1.2.1 La décision d'investissement 16

1.2.2 Accélérateur flexible : Modèle de

Koyck (1954) 19

1.2.3 Accélérateur flexible : Modèle de

D.W. Jorgenson(1963) 20

SECTION II : Revue de littérature

théorique et empirique 22

2.1 Lien entre investissement public et investissement

privé 22

2.2 Lien entre investissement privé et

instabilité macroéconomique 23

2.3 Lien entre investissement privé domestique et

investissement direct étranger(IDE) 24

CHAPITRE II : LES DÉTERMINANTS

EXTRA-ÉCONOMIQUES DE

L'INVESTISSEMENT 28

vi

SECTION I: Économie institutionnelle

29

1.1 Le problème de la décision d'investissement

par l'entreprise 33

1.1.1 Facteurs qui influencent F et Ë 34

SECTION II : Cadre empirique des variables

institutionnelles 36

2.1 Climat d'investissement et investissement privé

domestique : Travaux d'Asante(2000) 36

2.2 Travaux de Mauro (1995) 36

2.3 Travaux de Hall et Jones (1999) 37

2.4 Le modèle de la Banque Mondiale 37

2.5 Travaux de Hiren Sarkar et Aynul Hasan (2001) 39

2.6 Travaux de Ndinga (2002) 39

DEUXIÈME PARTIE : LA RÉALITÉ DE

L'INVESTISSEMENT EN HAÏTI DE 1981 À

2010 42

CHAPITRE III : L'INVESTISSEMENT EN HAITI : LES FAITS

43

SECTION I : L'environnement des investissements en

Haïti : Aspect institutionnel 43

1.1 La Gouvernance politique en Haïti 44

1.1.1 Corruption en Haïti 45

1.1.2 Délai imparti à la création d'une

entreprise 46

1.1.3 Le foncier en Haïti : Obstacle à

l'investissement privé et public 47

1.1.4 Instabilité macroéconomique en Haïti

48

SECTION II : Profil des investissements en Haïti

49

2.1 Evolution de l'investissement en Haïti de 1980

à 2010 49

2.2 La productivité de l'investissement en Haïti

51

2.3 Les dépenses d'investissements publics en

Haïti 54

2.4 L'Investissement Direct Etranger(IDE) 56

2.5 L'investissement privé domestique en Haïti

59

2.5.1 Contexte 59

2.5.2 Les coûts de transaction et l'investissement

privé 60

2.5.3 Les grandes firmes privées et leurs

filières d'investissements en Haïti 60

2.5.4 Épargne intérieure brute et investissement

en Haïti 62

2.5.5 Crédit accordé au secteur privé et

investissement en Haïti 64

vii

Chapitre IV : LES DÉTERMINANTS DE

L'INVESTISSEMENT : Un Modèle à

Équations Simultanées(MES)

66

SECTION I : Présentation générale

du Modèle à Équations Simultanées (MES)

66

1.1 Écriture du modèle à équations

simultanées (MES) 67

1.1.1 D'un exemple introductif 67

1.1.2 À la formulation générale des

modèles à équations simultanées 69

1.2 Le problème de l'identification 70

1.2.1 Conditions de rang et d'ordre d'identification 71

1.2.2 Conditions d'identification 73

1.3 Les méthodes d'estimation 74

1.3.1 Les moindres carrés indirects 75

1.3.2 Les doubles moindres carrés 76

Section II : Présentation de notre

modèle 77

2.1 Méthodologie : choix des variables explicatives

77

2.2 Spécification du modèle 78

2.3 Étude d'identification du modèle à

équations simultanées 78

2.4 Méthode d'estimation du modèle 79

2.5 Signes anticipés des coefficients des variables

explicatives du modèle 80

2.6 Estimation du modèle 80

2.7 Interprétations des équations du

modèle 81

2.7.1 Interprétation de l'équation

d'investissement 81

2.7.2 Interprétation de l'estimation de

l'équation de croissance 82

Conclusion et Remarques 83

RÉFÉRENCES BIBLIOGRAPHIQUES

85

ANNEXE I

VIII

LISTE DES TABLEAUX

Tableau I : Opérationnalisation des

variables de l'hypothèse 7

Tableau II : Tableau de synthèse sur

le cadre théorique et la revue de littérature 25

Tableau III : Synthèse des

déterminants extra-économique de l'investissement 40

Tableau IV : Répartition des

entreprises par secteur d'activités 61

Tableau V : Présentation des

résultats de l'estimation 81

Tableau VI : Évolution des principaux

indicateurs macroéconomiques de 1981 à 2010 II

Tableau VII : Évolution du Taux

d'intérêt, du Crédit au secteur privé(%) et de

l'épargne

intérieur brute en pourcentage du PIB III

Tableau VIII : Évolution de

l'investissement total et ses composantes privée et publique (1981

à 2010) IV

Tableau IX : Évolution

synthétique de l'investissement privé en pourcentage du PI3 et

ses

variables traditionnelles (1981-1990/2001-2010) V

Tableau X : Évolution

synthétique de l'investissement total et ses composantes privées

et

publiques (1981-1985/1995-2010) V

Tableau XI : Évolution de l'indice

d'instabilité Macroéconomique en Haïti et ses variables

proxy : Degré d'ouverture de l'économie (DOE),

l'inflation et le taux de change VI

Tableau XII : Évolution

comparée du Taux de l'investissement, du taux de croissance et de

l'ICOR (1981-2010) VII

Tableau XIII : Taux de croissance, Taux

d'investissement d'Haïti et certains pays en voie de

Développement (Moyenne 1985 à 2005) VIII

Tableau XIV : Estimation du système

d'équation sur Eviews VIII

Tableau XV : secteur d'investissements

publics (En pourcentage) IX

Tableau XVI : Investissements Directs

Étrangers en millions de dollars US(Haïti, République

Dominicaine, Cuba, Jamaïque) ;(1981-2010) IX

Tableau XVII : Évolution de L'IDE et

de l'investissement privé en pourcentage du PI3 (1981-

2010) X

Tableau XVIII : Indice de liberté

économique et certaines îles de la Caraïbe (1999, 2001,

2003

& 2005) XI

LISTE DES GRAPHIQUES

Graphique I : Évolution comparée du taux de

croissance économique et de l'investissement

privé en pourcentage du PIB (1981-2010) 4

ix

Graphique II : Évolution comparée du Taux

d'intérêt et de l'investissement privé en

pourcentage du PIB (1981 à 2010 5

Graphique III : Évolution comparée du

Crédit et de l'investissement privé (1981-2010) 6

Graphique IV : Evolution de l'indice d'instabilité

macroéconomique de 1980 à 2010 49

Graphique V : Évolution de la Formation Brute de

Capital Fixe et ses composantes

privées/publiques en % du PIB (1981-2010) 50

Graphique VI : Évolution du Taux d'investissement et de

l'ICOR (1980 à 2006) 52

Graphique VII : Évolution comparée de

l'investissement privé et l'investissement public en

pourcentage du PIB (1981-2010 55

Graphique VIII : Évolution de L'IDE et de

L'Investissement privé en pourcentage du PIB (1981

à 2010) 57

Graphique IX : Répartition des entreprises en fonction

de leurs chiffres d'affaire 62

Graphique X : Évolution de l'épargne et de

l'investissement en pourcentage du PIB 63

Graphique XI : Évolution du taux de crédit et du

taux d'investissement de 1981 à 2010 65

LISTE DES SIGLES ET ABBRÉVIATIONS

AUF : Agence Universitaire de la

Francophonie

BRH : Banque de la République

d'Haïti

CFI : Centre de Facilitation des

Investissements

CIDCM: Center for International

Development& conflict Management

CNUCED : Conférence des Nations Unies

pour le Commerce et le Développement

DMC : Doubles Moindres Carrés

EMC : Efficacité Marginale du

Capital

FDSE : Faculté de Droit et des

Sciences Économiques

FBCF : Formation Brute de Capital fixe

FTN : Firmes TransNationales

ICOR : Incrémental Capital Output

Ratio

IDE : Investissement Direct

Étranger

IDH : Indice de développement

humain

IHSI : Institut Haïtien de Statistiques

et d'Informatique

IPC : Indice de Perception de la

Corruption

MCI : Moindres Carrés Indirects

X

MCO : Moindres Carrées Ordinaires

MES : Modèle à Équations

Simultanées

NA : Non Appliqué

NIE : New Institutional Economics

OCDE : Organisation de Coopération et

de Développement Économique

ONACA : Office National du Cadastre

PAS : Programmes d'Ajustement structurel

PIB : Produit Intérieur Brut

PMA : Pays Moins Avancés

PME : Petites et Moyennes Entreprises

PNUD : Programme des Nations Unies de

Développement

SUR : Seemingly Unrealated

Régression

TRI: Taux de Rendement Interne

UEH : Université d'État

d'Haïti

VAN: Valeur Actuelle Nette

Page | 1

INTRODUCTION GÉNÉRALE

I- INTRODUCTION ET PROBLÉMATIQUE

L'investissement constitue le processus de renouvellement et

d'accroissement du capital d'une économie. En macroéconomie, le

poids de l'investissement est mesuré par le taux d'investissement. Ce

dernier est le ratio de la formation brute de capital fixe (FBCF) au montant du

PIB. Bon nombre d'économistes, à l'instar d'Harrod (1939), de

Domar (1947)1, de Robinson (1956), de Paul Romer (1986)2,

de Barro (1990), pour ne citer que ceux-là le considèrent comme

le principal moteur de la croissance économique. Levine et Renelt (1992)

ont montré que l'investissement est l'unique facteur qui reste

corrélé au taux de croissance économique quels que soit la

spécification, les périodes ou les pays étudiés.

Dans le modèle de Kenneth Arrow (1962)3 exposant les «

effets d'apprentissage par la pratique », le stock de connaissances d'une

société dépend de son investissement brut cumulé.

L'Asie de l'Est en est le témoignage parfait, sa croissance accusait un

taux de 7 à 8% par an, concourue par des taux de formation brute de

capital fixe d'environ 30% du PIB4. Suivant le modèle

d'Harrod-Domar, l'investissement a deux composantes : du côté de

la demande, il est créateur de revenu à court terme par son effet

multiplicateur ; du côté de l'offre, à long terme il

augmente la capacité productive de l'économie. En un mot,

l'investissement est inhérent à la création de richesses

au sein d'une économie. Cette opération indispensable qu'est

l'investissement de laquelle dépend, selon les économistes, la

maintenance de la productivité des facteurs de production, capital et

travail, est liée dans une économie de marché aux choix

des entrepreneurs. L'investissement repose sur leur confiance en l'avenir ainsi

que sur l'anticipation qu'ils portent sur l'environnement économique.

Ce lien serré entre investissement et croissance

suscite à analyser les déterminants de l'investissement productif

en vue de mieux cerner quelle mesure de politique économique capable de

soutenir une progression équilibrée de l'investissement.

1 ARROUS Jean. Croissance et Fluctuations. Editions

Dalloz, Rue Soufflot, 1991.

2 Agence Universitaire de la Francophonie. Pourquoi

la croissance, la croissance pour quoi ? (Revue Economique), 1997.

3 Ibid.

4 Op. cit.

Page | 2

Nous avons jeté notre dévolu sur la

période allant de 1981 à 2010 du fait qu'elle marque la chute

drastique du niveau de la production, des principaux indicateurs

macroéconomiques et une détérioration

invétérée du niveau de vie.

Ce présent travail, de portée académique,

sous l'égide des analyses empiriques c'est-à-dire statistiques et

économétriques, peut servir de référence parmi tant

d'autres aux pouvoirs publics en vue d'orienter la politique économique

dans le cadre de facilitation et d'incitation aux projets d'investissements

productifs en Haïti.

Problématique

Au tournant des années 80, le taux de croissance moyen

de l'investissement en Haïti est relativement élevé en

volume. Ainsi, il accusait un taux de 11.01 % du PIB de 1981 à 1990, et

16.78 % de 1991 à 2000. Et enfin, Il s'estimait à un taux moyen

de 27.40 % pour la période de 2001 à 20105.

Au niveau macroéconomique, les débats sur les

motifs de la décision d'investissement suscitent des controverses entre

les économistes de différents courants de pensée et

débouchent sur quatres paradigmes considérés comme les

variables traditionnelles de la décision d'investissements, telles que :

Le coût du capital, la demande, la disponibilité du financement et

les anticipations de profits.

Suivant l'approche keynésienne, l'investissement est

fonction de son coût et de son rendement : le rendement est

représenté par l'efficacité marginale du capital , le

coût de l'investissement est mesuré par le taux

d'intérêt peu importe le mode de financement, interne à

savoir l'épargne nationale et externe donc l'épargne externe.

Dans ces conditions, les entrepreneurs s'apprêtent à investir au

cas où le rendement est supérieur au coût, en d'autres

termes lorsque l'efficacité marginale du capital6 est

supérieure au taux d'intérêt.

Le point essentiel chez Keynes tient au fait que

l'investissement est indépendant du niveau de revenu ou de production

(Y) de cette économie : Il est stable quelle que soit l'évolution

de la production. Donc, l'investissement ainsi défini est autonome. En

somme, la

5 Voir tableau VIII en annexes.

6 L'éffcacité marginale

représente la productivité de l'investissement. Elle est

mesurée le plus souvent par L'ICOR.

Page | 3

fonction d'investissement est une fonction décroissante

du taux d'intérêt. Keynes parle également de

l'investissement induit qui dépend de la production sans prendre les

délais d'ajustement. Cette considération fait

référence à la notion d'accélérateur

simple.

Le point de vue ci-dessus est contesté par les

néoclassiques. Pour eux, suivant le principe de

l'accélérateur, découvert par l'économiste

français Albert Aftalion7 en 1909 et largement mis en oeuvre

par Clark, la dépense d'investissement dans une économie est

fonction de la demande, c'est-à-dire de l'importance de la variation de

la production nationale avec les délais d'ajustement. Bien qu'on fasse

l'hypothèse que l'investissement dépend seulement du niveau de la

production. Pour que l'investissement net, différence entre le stock de

capital désiré et le stock de capital effectif, augmente au cours

du temps, il s'avèrerait donc indispensable que le produit national

s'accroisse à un rythme de plus en plus

accéléré.

D'autres économistes, à l'instar d'Asante (2000)

et Gani (2004)8 considèrent la disponibilité du

financement comme le déterminant clef de la décision d'investir.

Donc une augmentation du crédit dans l'économie engendre un

accroissement de l'investissement dans l'économie ceteris paribus.

Un courant de pensée récent évoque la

notion de profitabilité comme variable explicative de la décision

d'investissement. En ce sens, le coefficient Q de Tobin (1969) est la

formulation la plus répandue qui correspond à l'efficacité

marginale du capital de Keynes (1936). Donc les anticipations de profits

élevés incitent les entrepreneurs à accroitre leur volume

d'investissement.

Ces différentes approches sus-mentionnées

s'apparentent, bien qu'elles s'opposent, en quelque sorte à

l'économie haïtienne. Cependant, elles semblent présenter

des limites à l'explication de la réalité de

l'investissement au cours de la période sous-étude.

Quant aux taux d'intérêts moyens sur les

prêts, ils sont pratiquement élevés en Haïti. En

effet, pour la période allant de 1981 à 1990, ils affichaient un

taux de 15.60 % pour un taux d'investissement privé moyen de 11.01 % .

Au cours de la deuxième décennie allant de 1991 à 2000, le

taux d'intêt moyen sur les prêts s'estimait à 20 %, soit une

tendance haussière de 28.21% du taux d'intérêt par rapport

à la décennie précédente, le niveau de

l'investissement

7 Aftalion (1909, cf. Bernier,2001)

8 Voir NDIAYE, 2007.

Page | 4

affichait un taux de 16.78 point de pourcentage en moyenne

pour cette décennie9, soit une hausse tendancielle de 52.41 %

. Enfin, au cours de la dernière décennie allant de 2001 à

2010, le taux d'intérêt accusait un pourcentage de 26.36 % pour un

taux d'investissement privé de l'ordre de 27.40 % . La théorie

suivant laquelle l'investissement est une fonction décroissante du taux

d'intérêt suscite ici des intérrogations.

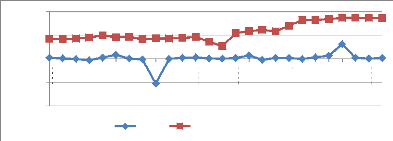

Graphique I : Évolution comparée du Taux

d'intérêt et de l'investissement privé en pourcentage

du

PIB (1981-2010)

45.00%

40.00%

50.00%

35.00%

30.00%

25.00%

20.00%

15.00%

10.00%

0.00%

5.00%

1981

1982

1983

1984

1985

1986

Taux d'interet Investissement priv/PIB

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Source : Calculs de l'auteur à partir des

données de l'IHSI, de la BRH et du Yearbook FMI.

Quant au crédit10, indicateur de la

disponibilité du financement, il accusait un taux de 1.72 % pour un taux

d'investissement privé de 11.01 % au cours de la première

décennie (1981-1990). Pour la deuxième décennie allant de

1991 à 2000, malgré la chute du taux de crédit , affichant

un taux de 0.1436 %, l'investissement a varié à la hausse,

accusant un taux de 16.78 %. Pour la troisième et dernière

décennie (2001-2010), le crédit a encore chuté, s'estimant

à une variation de 0.1169 point de pourcentage, tandis que

l'investissement privé s'estimait à 27.40 %. Malgré la

faiblesse et la baisse tendancielle du crédit, l'investissement

privé affiche une tendance à la hausse. Ce qui semble être

à l'encontre des antécédants théoriques.

9Ibid., p.3 10 Ibid., p.4

Page | 5

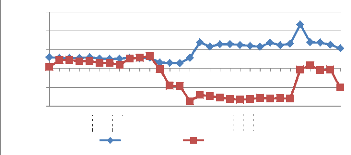

Graphique II: Évolution comparée du

Crédit et de l'investissement privé (1981-2010)

-10.00%

40.00%

50.00%

30.00%

20.00%

10.00%

0.00%

1981

1982

1983

1984

1985

1986

1987

1988

1989

cred/pib Inv-priv/pib

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Source : Calculs propres à partir des

données de l'IHSI, de la BRH et du Yearbook FMI.

En effet, la croissance de la production11,

indicateur de la demande, de 1981 à 1990 représentait -0.59 % et

simultanément l'investissement privé moyen affichait un taux

positif de 11.01 %. Pour la deuxième décennie allant de 1991

à 2000, Un faible taux de croissance du Produit Intérieur Brut de

l'ordre de 0.17 %, correspondait un taux moyen d'investissement privé

pratiquement élevé de l'ordre de 16.78 %. Lorsque la croissance

de la production se situe à 0.19% environ pour la période allant

de 2000 à 2010, l'investissement affiche un taux de 27.40%.

Malgré une faiblesse accrue de la demande, l'investissement privé

accusait des taux relativement élevés. Il s'ensuit une tendance

contradictoire, contrairement à ce que préconise la

théorie économique, entre l'investissement et la variation du PIB

en Haïti.

En fait, il est à remarquer, à travers l'analyse

ci-dessus, que des taux élevés d'investissements

génèrent des taux de croissance économique extrêment

faibles voire négatifs. Donc, en terme de volume l'investissement semble

être présent en Haïti mais il s'est

révélé inéfficace. Le faible effet induit de

l'investissement sur la croissance économique soulève la

problématique de la productivité de l'investissement.

11 Voir tableau VIII en annexe.

Page | 6

Graphique III : Évolution comparée du taux

de Croissance économique et de l'investissement privé en

pourcentage du PIB (1981-2010)

-10.00%

-20.00%

40.00%

50.00%

30.00%

20.00%

10.00%

0.00%

1981

1982

1983

Investissement prive/PIB Taux de croissance du PIB

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Source : Calculs propres à partir des

données de l'IHSI et du cahier de Recherche de la BRH.

Cet état des lieux montre d'une part, le vide

laissé par la fonction macroéconomique traditionnelle de la

décision d'investissement à expliquer le phénomène

haïtien et d'autre part la pertinence de la problématique de la

productivité de l'investissement. D'où une question s'impose :

Quelles sont les variables qui ont le plus influencé sur la

productivité de l'investissement privé en Haiti pour la

période de 1981 à 2010 ?

II -Hypothèses :

H1:. La faiblesse des investissements publics

a un impact négatif sur la productivité de l'investissement

privé.

H2 : le cadre légal et institutionnel

a un impact négatif sur la productivité de l'investissement

privé.

H3 : La gouvernance politique a un impact

négatif sur la productivité de l'investissement privé.

Page | 7

Tableau I : Opérationnalisation des variables des

hypothèses

|

Variables

|

Dimension

|

Types

|

Définition

|

Indicateurs (mesure)

|

Soubassements théoriques

|

|

Productivité de l'investissement

|

-quantitative.

-qualitative.

|

Dépendante

|

Le taux

d'investissement

substantiel, potentiel qui induit une croissance du PIB plus

soutenue.

|

Incremental Capital Output Ratio (AK/AY)

|

Harrod-Domar

|

|

Cadre légal et institutionnel (CLI)

Ou Infrastructure institutionnelle.

|

Qualitative

|

Indépendante

|

Institutions et politiques

gouvernementales qui déterminent l'environnement

économique dans lequel les agents accumulent les connaissances

et prennent leurs décisions de production.

|

Variable indicatrice :

CLI=0, cadre légal et institutionnel favorable à

l'investissement productif et 1 sinon.

|

Hall & Jones(1999)

Nouvelle Économie Institutionnelle.

|

|

Instabilité politique

|

Qualitative

|

Indépendante

|

Coups d'états, assassinats politiques, manifestations

intempestives, contestations politiques et grèves, répressions

politiques et dépenses militaires.

|

Variable

indicatrice : prenant 0 comme valeur dans le cadre d'une

instabilité politique et 1 sinon.

|

Nouvelle Économie Institutionnelle

|

|

Investissements publics

|

Quantitative

|

Indépendante

|

Les dépenses en capital de l'État dans les

infrastructures, santé, Éducation, tourisme.

|

Montant des dépenses en capital de l'administration

publique.

|

Théoriciens de la croissance endogène.

Barro(1990)

|

Source : Auteur du Mémoire

III-OBJECTIFS

Le but de ce travail est d'analyser les déterminants

économiques et extra-économiques de l'investissement,

s'articulant autour des objectifs suivants :

1- Il est tenu de présenter la réalité de

l'investissement en Haïti de 1980 à 2010.

2-

Page | 8

Il importe également de présenter

l'environnement des affaires au cours de cette même période.

3- Et enfin il convient de faire ressortir l'importance, le

poids des variables extra-économiques (climat des affaires, indice de

corruption, instabilité politique, Cadre institutionnel etc.) dans les

décisions d'investissement en Haïti au cours de la période

sous-étude.

IV-CADRE MÉTHODOLOGIQUE

Ce travail a été élaboré suivant

deux méthodes en sciences sociales : La méthode analytique et la

méthode statistique. La méthode analytique qui consiste à

décomposer l'objet d'étude en allant du complexe au plus simple

et ; la méthode statistique qui tente de concilier les démarches

qualitatives et quantitatives.

Les sources de données sont diverses. Cependant, sont

priorisées les statistiques provenant de la Banque de la

République d'Haïti (BRH) et de l' Institut Haïtien de

Statistiques et d'Informatique (IHSI), et du Centre de Facilitation des

Investissements (CFI). Par contre, nous avons également utilisé

les données provenant de la Banque Mondiale, De Freedom House, etc.

En vue de confronter nos hypothèses d'avec la

réalité, nous avons présenté un

modèle à équations simultanées mettant

l'emphase sur les deux types de variables qui ont pour but d'expliquer la

productivité de l'investissement : variables économiques et des

variables extra-économiques. Pour le choix des variables, nous

priorisons les variables ciblées à travers nos hypothèses

et nous nous inspirons du modèle de Hall et Jones (1999).

Ce présent travail comporte respectivement deux parties

ayant chacune deux (2) chapitres :

-La première partie intitulée,

`LES FONDEMENTS THÉORIQUES ET EMPIRIQUES DE LA DÉCISION

D'INVESTISSEMENT', a pour objectif d'exposer les théories et les travaux

empiriques relatifs aux variables qui influent sur la décision

d'investissement et sa productivité. À travers cette dite partie,

un premier chapitre intitulé `LES DÉTERMINANTS ÉCONOMIQUES

DE L'INVESTISSEMENT' a pour but de répérer les variables de la

décision d'investir relevant de la fonction macroéconomique

traditionnelle et d'autres travaux empiriques d'une part ; et d'autre part, un

second chapitre intitulé `LES DÉTERMINANTS EXTRA-

Page | 9

ÉCONOMIQUES DE L'INVESTISSEMENT'

exposant les variables institutionnelles, socio-politiques,

culturelles et administratives de la décision d'investissement.

La deuxième partie dénommée, `LA

RÉALITÉ DE L'INVESTISSEMENT EN HAÏTI DE 1981 À 2010'

présente l'environnement dans lequel s'effectue l'investissement. Dans

cette deuxième partie, le premier chapitre intitulé `LES

DÉTERMINANTS DE L'INVESTISSEMENT : LES FAITS', a pour but de

décrire et analyser le climat de l'investissement du point de vue

institutionnelle et étudier le profil des investissements

effectués au cours de la période sous-étude d'une part ;

et d'autre part, le quatrième et dernier chapitre intitulé, `LES

DÉTERMINANTS DE L'INVESTISSEMENT :UN MODÈLE

ÉCONOMÉTRIQUE', présente un modèle à

équations simultanées ayant pour objectif de mesurer et analyser

l'impact de certaines variables de la revue de littérature sur la

productivité de l'investissement.

Page | 10

PREMIÈRE PARTIE

LES FONDEMENTS THÉORIQUES ET EMPIRIQUES DE LA

DÉCISION

D'INVESTISSEMENT

La tâche qui incombe aux économistes à

préciser les variables explicatives de la décision

d'investissement privé productif, dans une économie

donnée, s'avère difficile, du fait que l'investissement constitue

un choix d'une relative complexité où s'incorporent des variables

observables et mesurables que nous désignons par

déterminants économiques de l'investissement,

comme le taux d'intérêt, et des facteurs subjectifs dont

l'évaluation n'est pas aisée à déterminer, comme le

climat des affaires, que nous désignons par variables

extra-économiques de l'investissement.

Toutefois, nous tenons à mettre en exergue ces deux

catégories de variables sus-citées du comportement des

investissements selon les écoles de pensée respectives : Les

classiques se limitent autour de la fonction importante du taux

d'intérêt, et Keynes, à cela ajoute la notion de la demande

anticipée; le modèle Harrod-Domar, en établissant une

relation stable entre production et Stock de capital, met en évidence la

productivité marginale du capital appelée ICOR(Incremental

Capital-Output Ratio). Par contre, les néoclassiques tiennent compte des

délais d'ajustement de la demande anticipée, d'où

l'accélérateur fléxible, les théoriciens de la

croissance endogène ont prouvé le rôle de l'investissement

public dans la décision des investissements privés. Cependant,

les théoriciens de l'école institutionnaliste ainsi que des

travaux empiriques tiennent compte des variables politique, sociale, culturelle

et administrative de la décision d'investissement. C'est ainsi que Mauro

(1995), et Meyer12(1999) ont montré l'influence

négative d'un mauvais climat d'affaire sur l'investissement.

Cette présente partie se propose d'étudier d'une

part, les variables économiques de l'investissement ( Chapitre I

). Et d'autre part, nous étudions ses limites en exposant les

variables extra-économiques ( Chapitre II ).

12Meyer(1999 ;cf. Bonny JEAN BAPTISTE,2005)

Page | 11

CHAPITRE I

LES DÉTERMINANTS ÉCONOMIQUES DE

L'INVESTISSEMENT

Comme nous l'avons mentionné dans les lignes ci-dessus,

les variables économiques de la décision d'investissement se

refèrent aux variables objectives, quantitatives et mesurables. À

ce titre, la base de la théorie de la décision d'investissement

remonte aux travaux de Fischer. En ayant pour socle l'arbitrage entre le

désir de consommation immédiate et le principe

d'opportunité d'investir, Fischer a présenté une

théorie du taux d'intérêt. Selon Fischer, la

décision d'investissement n'était économiquement

rationnelle que si la rentabilité économique

espérée du capital était supérieure aux taux

d'intérêt réel.

À partir de cette base théorique

fishérienne de la décision d'investissement, d'autres paradigmes

ont vu le jour débouchant sur la fonction macroéconomique

traditionnelle de la décision d'investir. Cette dernière regroupe

les différents facteurs suivants : L'évolution de la demande, le

coût relatif des facteurs de production, les contraintes

financières et le coût d'opportunité.

En effet, la demande se réfère à la

perspective de débouchés suffisants ; le coût relatif des

facteurs de production est lié aux coûts salariaux et aux

coûts du capital rapportés à la productivité des

facteurs ; les contraintes financières font référence aux

notions d'autofinancement, d'emprunt et de rentabilité financière

; le coût d'opportunité s'adhère à la notion du

coût d'usage du capital.

De nombreux travaux empiriques ont été

également effectués. Les théoriciens de la croissance

endogène à l'instar de Barro (1990) et de Long et Summers (1991)

ont démontré le lien existant entre l'investissement public dans

les infrastructures et l'investissement privé. Greene et Villanueva

(1990) ont établi la relation entre l'instabilité

macroéconomique et l'investissement privé.

C'est ainsi qu'il importe d'étudier ces

différents déterminants de la décision d'investissement

à travers deux (2) sections respectivement. La première section

est un cadre théorique exposant l'approche keynésienne et

l'approche néoclassique de la décision d'investissement et de sa

productivité ; La deuxième section est une revue de

littérature théorique et empirique présentant les

différents travaux de la décision d'investissement.

Page | 12

SECTION I : Cadre théorique

Le cadre théorique de cette présente

étude s'articule autour de deux (2) grands courants de pensée de

la décision d'investissement : Une approche keynésienne et une

approche néoclassique.

1 La théorie keynésienne de la

décision d'investissement

L'opération par laquelle un producteur décide de

transformer des actifs monétaires en actifs physiques consiste en la

décision d'investissement. Cette décision indispensable à

la croissance, est fonction selon Keynes, du taux d'intérêt et du

volume des ventes ou rendements espérés.

1.1 L'Investissement et le Taux d'intérêt

L'investissement est enclin à deux modes de

financement: Le financement par des fonds propres ou le financement par des

emprunts. Et dans les deux scénarios, les intérêts

constituent le coût lié à cet investissement. Étant

donné que les entrepreneurs sont préoccupés à la

rentabilité financière, ils vont comparer ce coût avec le

rendement du projet. En ce sens, la rentabilité du capital est le moteur

de l'investissement. La prise en compte de cette considération

microéconomique a poussé les Américains Robert

Solow13(1956) et Trevor Swan14(1956) à

développer, séparément en 1956, un modèle qui

constitue le cadre de référence de l'analyse de la croissance.

Cette dite rentabilité s'étudie par référence au

critère de la Valeur Actuelle Nette (VAN) et le concept du Taux de

Rendement Interne (TRI).

1.1.1 Critère de la Valeur Actuelle Nette (VAN)

La Valeur Actuelle Nette(VAN), en matière de

décision d'investissement, est primordiale car elle consiste à

comparer le coût et les recettes d'un projet d'investissement. Deux

groupes d'éléments s'apparentent aux études d'une

opportunité d'investissement par un entrepreneur:

-Une dépense d'investissement (I0) à effectuer

immédiatement pour acquérir des biens d'équipement dont la

durée de vie est de (n) années.

13 Solow (1956 ;cf.Bénassy,2002)

14 Trevor Swan, op. cit.,p. 12.

Page | 13

-Des recettes futures nettes (RN) espérées

provenant de la vente des produits acquis au moyen de l'investissement pris sur

toute sa durée de vie15.

Soit donc RN1, RN2,.....RNn, les recettes nettes

espérées ou les rendements escomptés, par un entrepreneur

envisageant d'acheter des biens d'équipements d'une valeur Io. Soit

r16 le taux d'intérêt et n la durée de vie des

équipements. Pour décider de la faisabilité d'un projet,

il faut calculer sa VAN, c'est-à-dire de la différence entre la

somme des recettes actualisées et le coût d'achat des

équipements:

VAN= + + +.....+

Ce projet ne sera considéré comme rentable et ne

sera réalisé que si sa VAN17 est positive.

1.1.2 le taux de rendement interne (TRI)

S'inspirant de la VAN, Keynes va faire valoir le concept

alternatif appelé Efficacité Marginale du Capital (EMC),

appelé aussi Taux de Rendement Interne de l'investissement (TRI). Le

Taux de Rendement Interne (TRI) est le taux d'actualisation(J1) qui rend nulle

la différence entre la valeur présente de l'investissement et ses

recettes espérées ou attendues. Le TRI (J1) d'un projet est

déduit de la relation :

La décision d'investissement résultera dans ces

conditions d'une comparaison entre u et le taux d'intérêt (r).

Pour qu'un investissement soit réalisé, il faut que son TRI soit

supérieur au taux d'intérêt.

Rendements espérés >

coûts

15Ici, il s'agit de prévisions:

prévision des coûts de production, celle de la durée

d'utilisation, celle des résultats attendus de l'exploitation.

16L'analyse keynésienne de courte

période fait l'hypothèse que les prix sont constants,

c'est-à-dire le taux d'inflation anticipée est nul , donc le taux

d'intérêt créditeur est égal au taux

d'intérêt débiteur.

17Le calcul de la VAN signifie que le projet n'est

rentable qu'au terme d'une période et que, est nulle, la valeur

résiduelle.

Page | 14

Ainsi, plus le taux d'intérêt est faible, plus le

montant des investissements est élevé, et les projets seront de

plus en plus rentables. L'investissement est donc une fonction

décroissante du taux d'intérêt :

I= f(r) avec : : < 0.

1.1.3 L'investissement et la demande anticipée :

Formulation de l'accélérateur simple.

Cette théorie stipule que plus l'output s'accroitra,

plus le capital nécessaire pour le fabriquer est important, et donc plus

il est susceptible d'investir. L'idée sous-jacente de cette

théorie s'inscrit dans le principe d'accélération.

Albert Aftalion18 écrivait

déjà en 1913 sur le phénomène : « Il suffit

d'insensibles oscillations à la base de la pyramide économique

pour déterminer de terribles ébranlements, des

écroulements retentissants parmi les constructions qui sont au sommet

». Le principe d'accélération permet de saisir la

détermination de l'investissement induit.

Trois conditions, au moins, doivent être

vérifiées pour qu'une variation de la demande se traduise par un

accroissement des capacités de production :

-Il faut qu'il n'y ait pas de capitaux oisifs,

c'est-à-dire les capacités de production sont pleinement

utilisées.

-On fait l'hypothèse que la production s'ajuste

immédiatement à la demande de sorte que la production substitue

la demande dans la fonction d'investissement.

-On suppose une fonction de production à coefficients

fixes et des rendements d'échelle constants.

En admettant que la production s'adapte momentanément

à la demande anticipée, l'accélérateur simple

suppose que l'investissement d'une période est proportionnel à la

variation de la production de la même période, d'où :

Kt= U Yt ? Inet =

U(?Yt)=U(Yt-Yt-1)

18Aftalion(1913;cf.Bernier,2001)

Page | 15

Où á est le coefficient

d'accélération, égal au coefficient de capital ( /

)19, Etant donné Yt-1 est

une constante, il s'ensuit que l'investissement net est une

fonction croissante du niveau de production :

Inet = f(Y) avec > 0.

L'investissement nouveau nécessaire pour supporter

l'accroissement de la demande correspondante est appelé investissement

induit. L'investissement brut sera donc égal l'investissement induit

plus l'investissement de remplacement.

L'accélérateur est fonctionnel au cas où la

demande est croissante. Si la demande baisse, il y aura de capitaux oisifs,

l'investissement sera nul. Si il y a une reprise de la demande, les capitaux

oisifs doivent être utilisés pour relancer de nouveaux

investissements.

En somme, les déterminants de l'investissement dans la

théorie keynésienne dépendent aussi bien du taux

d'intérêt que du volume des ventes anticipé :

Inet=f(r, y) avec >0

1.1.4 Le modèle Harrod-Domar20 : Productivité

marginale du capital (ICOR)

Le modèle Harrod-Domar est d'inspiration

keynésienne. Il établit une relation stable entre production (Y)

et stock de capital (K) :

(1) Y=K/k où k est le rapport capital /production (K/Y).

L'hypothèse retenue est celle d'une constance de k. En dynamique la

relation devient :

(2) AY= AK/k. Le taux de croissance (g=AY/Y) s'écrit

alors comme le produit du taux d'investissement (AK/Y = I/Y) et de la

productivité marginale du capital (AY/AK).

(3) AY/Y = AK/Y * AY/AK. En considérant qu'en

économie fermée, l'investissement est égal

l'épargne, il vient :

(4) g = s/k avec s, le taux d'épargne (S/K) et k

l'inverse de la productivité marginale du capital appelée ICOR

(Incremental Capital-Output Ratio = AK/AY).

19Dans cette expression, le coefficient moyen de

capital est égal au coefficient marginal de capital. 20Cf.

MONTALIEU Thierry, Économie du Développement. Edition De Boeck,

2008. p. 72.

Page | 16

Le taux de croissance d'une économie résultera

de la capacité à mobiliser l'épargne se transformant

ensuite en investissement et de l'efficacité avec laquelle on utilise

les ressources en capital.

Sous l'hypothèse d'un ICOR constant, la relation entre

taux d'épargne et taux de croissance devient directe. Mais La question

qui est posée est celle de la stabilité et de

l'exogénéité de l'ICOR. De nombreuses études

empiriques indiquent qu'il n'est pas constant, ni dans le temps et ni dans

l'espace. La productivité marginale du capital n'est pas un

paramètre purement technique, elle dépend également du

système économique dans lequel les projets d'investissement

prennent place mais aussi de la conjoncture.

1.2 La théorie néoclassique de la demande

d'investissement

Dans le modèle néoclassique de l'investissement,

on tient compte des délais d'ajustement où l'investissement est

défini comme étant la différence entre le stock de capital

désiré (K*t) et le stock de capital existant ( -

1) moyennant un coefficient d'ajustement X. Ce paradigme

constitue

le fondement des modèles d'accélérateurs

flexibles comme celui de Koyck21(1954) et de Jorgenson(1963).

1.2.1 La Décision d'investissement

Chez les néoclassiques, la décision

d'investissement résulte de la comparaison entre le gain net ou

rendement de l'investissement et le coût d'opportunité des fonds

investis22. En d'autres termes dans l'analyse microéconomique

néoclassique, la fléxibilité des prix des marchés

permet à la firme de choisir la meilleure combinaison des facteurs

productifs en vue de maximiser son profit. Ce modèle de l'investissement

repose principalement sur la comparaison par l'entrepreneur des coûts

relatifs de ces facteurs. Il s'agit du coût d'usage du capital et le

coût réel du travail. Le rendement de l'investissement est

constitué de deux éléments :

Cet investissement d'une unité augmente la production

Yt+1 de la Productivité marginale du capital

PmK qui sera vendue au prix

Pt+1 c'est-à-dire que le revenu additionnel

sera : (Pt+1)

21Koyck(1954;cf.Alphandery,1976)

22 Stroh, K. J. 2000 << Investissement et

croissance de la productivité : étude inspirée de la

théorie néoclassique et de la nouvelle théorie de la

croissance>>. Document hors série no 24 Programme des

publications de recherche d'industrie Canada, juin.

(PmK). En tenant compte d'un taux

d'amortissement ä, à la fin de la période, de cet

investissement, il en restera (1-ä). Faisant l'hypothèse que le

producteur vend tout son capital à la fin de chaque période, la

valeur résiduelle est :(Pt+1)

(1-ä).

Ainsi, une unité d'investissement coûte Pt en t et

rapporte en (t+1) : (Pt+1) [PmK + (1-ä)].

D'ou le rendement en valeur de cet investissement qui correspond au

:

Gain net=

(Pt+1) [PmK + (1-ä)]

- Pt.

Gain net= Recette marginale + valeur résiduelle +

Prix d'achat

Par ailleurs, le montant Pt

dépensé pour l'achat du capital a un coût

d'opportunité, c'est-a-dire un revenu ou un gain qui aurait pu

être réalisé si Pt était placé. En supposant

que le taux d'intérêt débiteur est égal au

d'intérêt créditeur (R), nous pouvons déduire que

:

Le coût d'opportunité des fonds investis=

R*Pt

Les entreprises augmenteraient leur stock de capital,

c'est-à-dire investir, au cas où le rendement du capital est

supérieur au coût d'opportunité du capital.

L'égalisation entre ces deux derniers permet de déterminer

le stock de capital optimum.

(Pt+1) [PmK + (1-ä)] - Pt=

R*Pt

Sachant que: t = - 1 => Pt+1 = ( t

+1)(Pt)

L'équation (1) devient:

= ( t +1) )(Pt)[PmK + (1-ä)] - Pt=

R*Pt

Si nous simplifions par Pt, nous obtenons:

( ^ +1) )[PmKt + (1-ä)] - 1= R

«Rendement nominal de l'investissement = Taux

d'intérêt nominal

Page | 17

«( ^ +1) )[PmK + (1-ä)] = R+1

Page | 18

?PmKt + (1-ä) = ^

|

Remarque: On démontre que si 0 < ^ < 1, alors ^ 1 +

R - ^

réel(r) ).

Il s'ensuit que: Soit PmKt - ä = r (2) et PmKt = r + ä

(3)

|

(avec R - ^ = taux d'intérêt

|

Avec r + ä = cu : Le coût d'utilisation du capital

pendant une période de production. Ce coût est appelé

coût d'usage du capital.

La relation (3) établit la condition d'obtention du

capital optimum : l'égalité entre ce que rapporte une

unité de capital et ce que coûte l'usage de cette unité de

capital : Pmkt = cu.

En somme,le stock de capital optimum est une fonction

décroissante du coût d'usage du capital23 :

Kt*= f(cu) avec < 0, et comme r24+

ä = cu = R- ^ + ä,

Alors : K*t = f(r+ ä) (avec < 0 et < 0.

)

Étant donné que l'investissement brut(IBt ) est

égal à l'investissement net augmenté de son amortissement,

on a :

IBt = ( - ) +ä _ ( _ est supposée constante), alors

:

IBt = f(r+ä) avec < 0 et < 0.

comme Kt*= f(r+ä) avec < 0 et < 0.

On peut en déduire la relation : IBt = f(R - ^ + ä)

avec < 0 et < 0. Avec ^ > 0.

23 Car on suppose que la productivité marginale

du capital est décroissante. 24Remarquons que r varie si

l'une de ses composantes R ou ^ varient.

Page | 19

En substance, l'investissement est en relation

décroissante avec le taux d'intérêt nominal et le taux

d'amortissement, et en relation croissante avec le taux d'inflation

anticipé.

1.2.2 Accélérateur flexible : Modèle

de Koyck25(1954)

Contrairement à l'accélérateur

simple26 où le stock de capital est relié au niveau

de

production d'une année, dans

l'accélérateur flexible, le stock de capital désiré

est

proportionnel à une moyenne pondérée des outputs

des années antérieures, la part des outputs est supposée

décroissante avec le nombre d'années reculées. Koyck a

fait choix d'une série géométrique décroissante

:

En période t : Kt= á (1-X) [Qt+X Qt-1 +

X2 Qt-2 +...+Xn Qt-n] (1) En période t-1 : XKt-1=

á (1-X)[ X Qt-1 + X2 Qt-2 +...+Xn Qt-n]

(2) D'après (1) et (2) : Kt- X Qt-1= á (1-X)Qt

D'où : Kt= á (1-?) Qt +? Qt-1

L'investissement en cours de période correspond

à la différence entre le niveau de capital à la

période et le niveau de capital à la période

passée. L'investissement net induit par les variations de l'output est

:

It= Kt - Kt-1= á(1-X) Qt + X Kt-1 -Kt-1

Donc, It = á (1-?) Qt - (1- ?) Kt-1

Notons que l'investissement brut (I )

à chaque période comprend l'investissement induit (It) et

l'investissement de remplacement (Dt) :

I = It +Dt

Supposons que (Dt) soit proportionnel au stock de capital de

la période précédente :Dt =ô Kt-1 (ô : taux de

dépréciation).

25Ce modèle a été

développé par Edmond ALPHANDERY dans son livre intitulé

Cours d'Analyse Macroéconomique, p 85.

26Les limites de l'accélérateur ont

été prouvées par des estimations empiriques .On a

remarqué, statisquement, que l'accélérateur défini

comme le rapport entre l'accroissement de l'output et l'augmentation induite

d'investissement est peu élévé et très

inférieur au rapport capital-output.

Page | 20

IBt = It + Dt => IBt = á (1-ë)Qt

- (1- ë) Kt-1 + ä Kt-1

D'où :IBt

= á (1-X) Qt -(1- X- S) Kt_ 1 avec

-(1- X- S) > 0.

Le niveau de l'investissement est une fonction croissante avec le

revenu (l'output) et décroissante du capital de la période

précédente.

1.2.3 Accélérateur flexible : Modèle

de Jorgenson (1963)

D.W. Jorgenson (1963) a construit un modèle d'ajustement

du stock de capital à son niveau optimal. Il prend en

considération des retards d'ajustement dus aux délais de

réalisation. Il ne tient pas compte des délais de

réactions. Le modèle est élaboré de la

manière suivante :

- L'investissement net (INt), réalisé au cours

d'une période donnée t, est égal à la variation

effective du stock de capital au cours de la période

considérée :

= K 1 - Kt (1)

Cette dite relation est une relation ex post de

l'investissement réalisé. Elle est toujours

vérifiée, par définition.

-L'investissement net, ex ante, par des décisions

d'investissement des entrepreneurs (DIt), est aussi

déterminé. Pour procéder à des calculs, on fait

l'hypothèse que :

Toute décision d'investissement prise au début

d'une période t, est réalisée dans la proportion (?0) au

cours de cette période t, dans la proportion (?1) au cours de la

période t+1, dans la proportion (?2) au cours de la période t + 2

.... Et dans la proportion (?n) durant la période t + n.

Cette répartition chronologique ne varie pas, elle est

la même pour toutes les décisions d'investissement et que tous les

projets finissent par être réalisés, on a alors :E n

Et

L'investissement net, réalisé durant la

période (t) résulte des décisions

précédentes d'investissement (DI), considérées au

cours des précédentes t, t-1, t-2,.... t-n. Il s'identifie sous

la forme ci-dessous :

INt = ?0 DIt + ?1 DIt-1 + ?2 DIt-2 +.... +

ån DIt-n (2)

En intégrant, dans l'expression (2), un opérateur

retard (S), tel que :

Page | 21

SnDIt = DIt-n (3) .On obtiendra : INt = E0SDIt (4)

Où E(S) est donné par la relation suivante :E(S) =

E0 + E1 S + E2 S2 +.... + En Sn

La détermination de l'investissement au cours de la

période (t), selon la relation (4), consiste à déterminer

le critère de décisions des investissements des entreprises

(DIt), au début de la période (t) sachant que la distribution

å(S) est donnée.

-Le critère de détermination possible selon

Jorgenson consiste à prendre la décision permettant, avec les

fractions non encore réalisées des décisions

passées, au stock de capital disponible (Kt) de s'ajuster a son niveau

désiré (Kt*).

Algébriquement, pour toute valeur de t, ce critère

s'exprime de cette manière : K*t- Kt = DIt +

(1-E0)DIt-1 + (1- E0- E1) DIt-2 +..... + + (1- E0-

E1-..... En) DIt-n (5) Au début de la

période t-1, la relation (5) s'écrit :

= DIt-1 + (1- E0) + DIt-2 + (1- E0- E1)

DIt-2 +..... (6)

La différence entre (6) et (5), donne :

(K*t- Kt)-( ) = DIt - E0- E1DIt-1 - DIt-2

En) DIt-n

= DIt - E0S DIt - E1S2 DIt - E2S3

DIt = (1- E0S - E1S2 - E2S3) DIt Il s'ensuit que : (K*t -

K*t-1) - (Kt - K t-1) = [1- S å(S)] DIt

En introduisant l'opérateur de retard et la relation (1),

on obtient : (K*t - K*t-1)= [1- S å(S)] DIt + S INt

En substituant INt, dans la relation (4), par sa valeur, on

obtiendra : (K*t - K*t-1)= [1- S å(S)] DIt + S å(S) DIt

= DIt

On a donc, DIt = K*t - K*t-1

Page | 22

La décision (DIt ) permettant, avec les proportions non

réalisées encore des décisions passées, au stock de

capital disponible (Kt ) de s'ajuster a son niveau désiré ( ) est

celle qui facilite au stock de capital de se maintenir en permanence, a un

niveau optimal.

En substituant dans l'équation (4) (DIt ) par sa

valeur, on obtient la fonction d'investissement suivante :

INt= å(S) (K*t - K*t-1) (7) D'où : K t =

å(S) K*t (8)

Cette dernière équation décrit le

processus d'ajustement du capital. Le modèle de Jorgenson

s'assoit sur le raisonnement suivant : La

décision d'investissement repose sur l'ajustement

entre un niveau

effectif de capital ( ) et un niveau optimal de stock de capital (

.

Section II : Revue de Littérature

théorique et empirique

Les déterminants de l'investissement privé ont

été traités dans le cadre de travaux théoriques et

empiriques pertinents. Cette section présente les résultats

d'étude faisant le lien entre l'investissment public et privé

(théoriciens de la croissance endogène), le lien entre

l'investissement privé et l'instabilité macroéconomique(

Greene et Villanueva) et le lien entre l'investissment privé domestique

et l'investissment direct étranger.

2.1 Lien entre investissement public et investissement

privé

Les ténors de la croissance endogène à

l'instar de Barro (1990) et de Romer (1986), De long et Summers

(1991)27 stipulent que l'investissement public sous la forme de

ports, de routes, et de télécommunications crée

l'infrastructure de base nécessaire à la réalisation des

projets d'investissement privé rentables et peut donc faciliter la

croissance. Par contre, les investissements publics dans le commerce et dans

l'industrie dans lesquels les entreprises publiques concurrencent le secteur

privé sont susceptibles de décourager l'investissement

privé.

Bon nombre de travaux empiriques ont été

effectué sur le lien entre investissement privé et investissement

public en vue de confirmer cette intuition. C'est ainsi que Aschauer (1989) et

Erenburg (1993) ont également déterminé à un niveau

global, l'incidence des infrastructures publiques sur l'investissement

privé et ils ont abouti à une corrélation positive. Khan

et Blejer

27 De long et Summers(1991 ;cf.AUF,2007)

Page | 23

(1984) ont élaboré une étude portant sur

le comportement de l'investissement dans 24 pays en développement.

S'inspirant du modèle de l'accélérateur, ils ont conclu

que l'investissement était positivement lié par la tendance du

niveau de l'investissement public en infrastructure, il est positivement

influencé à la variation du PIB réel et

négativement lié par la capacité excessive de production.

Easterly et Rebelo (1993) ont également utilisé un large

échantillon de pays pour étudier les liens entre investissement

public et investissement privé. Ils ont remarqué que

l'investissement public qui inclut une large gamme de projets d'infrastructure,

est corrélé positivement à la fois à

l'investissement privé et à la croissance. En faisant une

subdivision sectorielle, ces auteurs réalisent que c'est

l'investissement dans les transports et les communications qui influe

positivement le plus sur l'investissement privé et la croissance.

Cependant, Greene et Villanueva (1991) ont nuancé sur

les études suscitées. Pour eux, à court terme

l'investissement public ne fait qu'évincer l'investissement du secteur

privé. La relation de complémentarité entre

l'investissement privé et l'investissement public ne réside que

dans le long terme.

2.2 Lien entre investissement privé et

instabilité macroéconomique

Les résultats d'étude de Mlambo et

Elhiraika28 (1997) ont étudié l'impact de

l'incertitude macroéconomique sur l'investissement domestique. Ils ont

retenu les variables explicatives suivantes de l'instabilité

macroéconomique : Le taux d'inflation, le taux de change réel,

les déficits fiscaux.

Les travaux de Greene et Villanueva (1990), d'Asante (2000),

de la Banque Mondiale (1996) ont montré l'impact négatif du taux

d'inflation sur l'investissement privé.

D'autres auteurs comme Pfefferman et Madorassy (1991),

Seruvatu et Jayaraman (2001) estiment que le taux de change réel est un

déterminant de l'investissement. Asante (2000) prouve que l'impact du

taux de change réel sur l'investissement est positif dans le cas du

Ghana.

Selon Madarassy et Pfeffermann29 (1991), le

financement domestique des déficits fiscaux réduit directement

les crédits disponibles aux firmes privées. Greene et

Villanueva(1990) prouvent

28Mlambo et Elhiraika(1997;cf.NDIAYE,2007)

29Madarassy et Pfeffermann(1991;cf.NDIAYE,2007)

Page | 24

qu'un taux d'investissement élevé induit des

déficits fiscaux bas. Le papier de recherches d'Asante (2000) trouve que

le ratio des taxes sur les revenus des sociétés aux revenus

fiscaux totaux a un effet non significatif sur l'investissement au Ghana.

2.3 Lien entre investissement privé domestique et

investissement Direct Etranger.

De nombreux travaux empiriques tentent à expliquer dans

quelle mesure l'IDE exerce un effet d'éviction ou un effet

d'entraînement sur les investissements privés domestiques. Cette

question primordiale a été largement mise en évidence par

Borensztein et al (1998). Markusen et Venables (1999), dans leurs études

théoriques, considèrent qu'il existe entre les IDE et les

entreprises domestiques des liens possibles de

complémentarité30.

De Gregorio et Lee (1998) ont prouvé une relation

positive entre les IDE et les investissements domestiques, même si cet

effet n'est pas très significatif. Soya et Oneal (1999) ont

montré également que les IDE incitent les investissements locaux

au lieu de les empêcher. Les firmes locales peuvent tirer profit de la

présence des firmes étrangères pour améliorer leur

productivité totale des facteurs31.

Dans son rapport en 2002, la CNUCED affirme que l'effet

positif des IDE sur l'investissement domestique se traduit par le biais de

plusieurs canaux tels que : L'accroissement de la concurrence et de

l'efficacité, la transmission des techniques de contrôle de

qualité à leurs fournisseurs et l'introduction d'un nouveau

savoir-faire. Les firmes multinationales peuvent également inciter les

entreprises locales à améliorer leur gestion ou emprunter,

s'inspirer des techniques de commercialisation utilisées par les

multinationales sur le marché local ou mondial. Alaya (2004) dans son

étude sur le lien entre investissement direct étranger et

croissance économique, a montré également que l'IDE influe

positivement et d'une manière significative sur l'investissement

domestique en Tunisie. Selon les résultats de son étude, une

augmentation d'un (1) point du ratio des IDE par rapport au PIB ferait varier

à la hausse l'investissement local de 1.15 points.

30 Cf. NDIAYE, 2007.

31 Ibid.

Page | 25

Collins et Bosworth32 (1999) estiment

également l'impact des IDE et des flux de capitaux sur l'investissement

pour un panel de 58 pays en développement entre 1978 et 1995.

L'échantillon considéré couvre en grande partie l'Asie de

L'Est et du Sud, de l'Amérique latine, du Moyen-Orient, de l'Afrique du

Nord et de l'Afrique Subsaharienne. Trois types de flux ont été

pris en considération : IDE, investissements de portefeuille,

prêts bancaires, qui, semblent, ne sont pas corrélés entre

eux. Les auteurs trouvent qu'à chaque dollar d'entrée de capitaux

induit une augmentation de 50 cents des investissements intérieurs pour

l'ensemble de l'échantillon. Cependant, il existe des différences

marquées selon le type de flux. En effet, l'IDE a l'impact le plus

significatif : Un dollar d'IDE accroît l'investissement intérieur

de 80 cents. Dans cette même lignée, Mayer et Agosin33

(2000) ont étudié l'incidence des IDE sur l'investissement

intérieur par région en utilisant un échantillon de 32

pays avec une plus longue période allant de 1970 à 1996. Les

résultats de leurs travaux ont montré que l'IDE a incité

l'investissement intérieur en Asie. C'est ainsi que, à chaque un

dollar supplémentaire d'IDE correspond une augmentation de plus d'un

dollar d'investissement total. Par contre, en Amérique latine l'IDE

évince l'investissement domestique et que son incidence est pratiquement

neutre en Afrique.

En substance, ces variables de la décision

d'investissement, bien qu'elles proviennent de plusieurs paradigmes

concurrents, se trouvent sur le label d'un environnement macroéconomique

sain. C'est-à-dire on fait abstention des chocs éxogènes,

des aléas conjoncturels et des variables qualitatives, culturelles et

politiques. D'autres paradigmes vont faire valoir ces variables qualitatives

faisant l'objet du chapitre qui suit.

Tableau II : Tableau de synthèse sur le cadre

théorique et la revue de littérature

|

Auteur

|

Facteur évoqué

|

Mécanisme

|

Formulation possible

|

Résultats

|

|

I-Cadre théorique

|

32Ibid, p 24. 33Ibid.

Page | 26

1-Keynes(1936) 2-Koyck(1954)

3-Jorgenson(1963)

|

Perspectives de demande

|

Principe de l'accélérateur :

Relation

initialement macroéconomique, reliant la

variation

anticipée de la demande à la

variation du capital

(investissement).

L'effet est dit accélérateur du fait que,

s'il

n'y a pas de capacités de production

inexploitées,

l'augmentation de la

production nécessite une dépense

en

capital plus que proportionnelle

(dépendant du coefficient de

capital).

|

1) Kt= á Yt Inet=á (?Yt)=á (Yt-Yt-1)

Si on adopte une hypothèse d'anticipations adaptatives

:

2) IBt = á (1-ë) -(1- ë- ä) avec -(1-

ë- ä) >0. (Koyck).

3) INt= å(S) (K*t - K*t-1) (Jorgenson)

|

1-l'investissement est une fonction croissante de la demande.

2-Le niveau de l'investissement est une fonction croissante avec

le revenu (l'output) et décroissante du capital de la période

précédente.

3-La décision d'investissement Dit

repose sur l'ajustement entre un niveau effectif de capital (Kt) et un

niveau optimal de

stock de capital (Kt ).

|

|

Tobin(1969)

|

Perspectives de profits liés aux nouveaux

investissements

|

Rôle de la profitabilité (Q de Tobin)

Le Q marginal pour un nouvel équipement I se

définit comme :

Taux de rendement Interne de 7

|

R

TUC

|

Qm > 1 :

L'investissement est réalisable.

Qm < 1 :

L'i nvestissement ne doit pas être réalisé

|

|

= a0 + a1Q + a2 +

Kt -i

Où TUC est le taux d'utilisation des capacités ; Le

Q moyen de Tobin défini comme :

Valeur boursière

|

|

Q m

Coût du financement de 7

|

|

Valeur de remplacement

|

|

Keynes(1936)

Théorie néoclassique

|

Comparaison entre le coût du capital et de son rendement

le rendement de

l'investissement

et le

coût

d'opportunité

des fonds

investis

|

La rentabilité s'étudie par référence

au critère de la Valeur Actuelle Nette(VAN) et le concept du Taux de

Rendement Interne(TRI). Lorsque l'efficacité marginale du capital est

supérieure au coût du capital : L'investissement est

réalisable.

Le mécanisme de la flexibilité des prix

des

marchés permet à la firme de choisir la

meilleure

combinaison des facteurs

productifs en vue de maximiser son profit.

Ce

modèle de l'investissement repose

principalement sur la comparaison

par

l'entrepreneur des coûts relatifs de ces

facteurs. Il s'agit du

coût d'usage du capital

et le coût réel du travail.

|

VAN= RN 1+ RN2 +

RN3

|

L'investissement est une fonction décroissante du taux

d'intérêt et une fonction croissante de l'efficacité

marginale ou rendement du capital.

Les entreprises augmenteraient leur stock de capital,

c'est-à-dire investir, au cas où le rendement du capital est

supérieur au coût d'opportunité du capital.

|

|

1+r (1+r)Z (1+r)3

I

|

|

+.....+(R+

)Z?0, est

réalisable.

TRI > r: l'investissement est réalisable.

(Pt+1) [PmK + (1-ä)] - Pt=

R*Pt

Rendement> Coûts

|

|

Asante(2000)

|

La disponibilité du

|

L'intermédiation bancaire

|

|

Le crédit a un impact positif sur

|

Page | 27

Gani(2004)

|

financement : Le crédit.

|

|

|

l'investissement privé.

|

|

Le modèle

d'Harrod-Domar

|

Rapport entre le taux de croissance et le taux d'investissemen

t(ICOR)

|

Relation stable entre production et stock de capital.

|

AY/Y = AK/Y * AY/AK.

g = s/k avec s, le taux d'épargne (S/K) et k l'inverse de

la productivité marginale du capital appelée ICOR (Incremental

Capital-Output Ratio = AK/AY

|

La productivité

marginale du capital

n'est pas un

paramètre

purement technique,

elle dépend

également

du système

économique dans

lequel les

projets

d'investissement

prennent place mais

aussi de la

conjoncture.

|

II- Revue de littérature Théorique et

empirique

|

Barro(1990)

De long et Summers(1991)

Romer(1986)

|

Investissement public en infrastructures sous forme de routes,

ponts et de télécommunications

|

Création d'externalités positives.

|

|

|

L'investissement public a un impact positif sur l'investissement

privé

|

|

|

|

Greene et Villanueva

(1990)

|

Instabilité

macroéconomique

Investissement Direct Étranger(IDE)

|

Taux d'inflation, Taux de change réel, déficits

fiscaux.

L'accroissement de la concurrence et de l'efficacité, la

transmission des techniques de contrôle de qualité à leurs

fournisseurs et l'introduction d'un nouveau savoir-faire.

|

|

|

Impact négatif de l'instabilité

macroéconomique sur l'investissement privé.

|

|

|

|

Borensztein et al (1998)

Markusen et Venables(1999)

CNUCED(2002) Alaya(2004)

|

|

|

Relation positive entre les IDE et

l'investissement privé.

une augmentation d'un (1) point du ratio des IDE par rapport

au PIB ferait varier à la hausse l'investissement local de 1.15 points.

(Alaya)

|

|

|

Source : Auteur du mémoire

Page | 28

CHAPITRE II

LES DÉTERMINANTS EXTRA-ÉCONOMIQUES DE

L'INVESTISSEMENT

Kobrin (1976) fut l'un des pionniers à avoir

incorporé, dans un modèle à la détermination de

l'investissement privé étranger, les variables politiques,

sociales, culturelles et administratives. Il a montré dans son

étude que le risque sous ces différentes facettes constitue un

obstacle majeur à la réalisation d'investissements privés

rentables et décourage tout investisseur potentiel. D'autres

études plus récentes abondent dans cette même ligne

d'idée et ont prouvé les liens intrinsèques entre ces

dites variables et l'investissement ; on peut citer les travaux de Mauro

(1995), Meldrun34 (2000), etc.

Les travaux empiriques de Tanzi et Davoodi (1994) ont

étudié comment la qualité des institutions physiques et

humaines influencent l'investissement domestique à travers la

corruption, l'instabilité politique et sociale.

Cependant, les travaux de Kaufmann (2000) et ceux de

Zoido-Lobatón (2000) ont prouvé que les variables politiques,

sociales, administratives sont toutes charriées par le concept de

Gouvernance. Pour ces auteurs, la gouvernance se

réfère aux traditions et aux institutions à

travers desquelles s'exerce l'autorité dans un pays. En ce

sens, se trouvent inscrits dans le concept de gouvernance : le respect des

institutions par l'État et les citoyens, l'allocation et la gestion des

ressources rares de façon à résoudre les problèmes

collectifs, La capacité des gouvernants de formuler et d'appliquer de

saines politiques et d'adéquates réglementations, les

procédures de choix, et de remplacement des gouvernants. Selon le

Programme des Nations pour le Développement (PNUD,1997), la

transparence, la satisfaction des besoins et des attentes, la primauté

du droit, la responsabilité, l'efficacité et

l'équité sont les principaux critères d'évaluation

de la qualité de la gouvernance. Les résultats d'études

d'Asiedu (2003) ont prouvé que la stabilité

macroéconomique des institutions efficientes, de la stabilité

politique et d'un cadre légal et réglementaire ont un impact

positif sur la décision d'investissement. Par contre, la

dérogation à ces caractéristiques constitue la mauvaise

gouvernance qui s'identifie par les troubles, violences, la hausse de la

corruption, les émeutes, le gaspillage des ressources

34Meldrun(2000,cf.Bonny,2005)

Page | 29

nationales, l'exclusion, etc. Il existe de nombreux travaux

sur le lien entre ces dites variables et l'investissement. Déjà,

selon la CNUCED, la stabilité politique, sociale et économique,

les régimes commercial et fiscal, le cadre légal et

réglementaire influent sur la décision des investissements