2.5.4 Epargne intérieure brute et investissement

privé en Haiti

L'épargne intérieure brute est un indicateur qui

nous renseigne sur la capacite d'un pays à débloquer ses propres

capitaux pour financer les investissements, autrement dit, la non

dépendance vis-à-vis les capitaux étrangers. Globalement,

l'épargne domestique brute représente la différence entre

le P11B et les dépenses de consommation finale ;

précisément, il constitue de la partie du revenu national

disponible qui n'est pas affectée à la dépense de

consommation finale, celle des ménages ou celle des gouvernements. Elle

correspond aussi à la somme des différents secteurs

institutionnels.

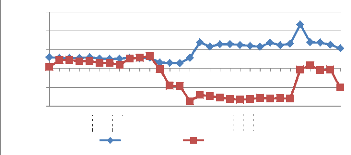

Les taux d'épargne, rapport entre l'épargne

intérieure brute au P11B, sont relativement faibles voire

négatifs(voir tableau VII en annexe): Au cours de la

période sous-étude, l'épargne intérieure brute

représente en moyenne -10,73% en pourcentage du P11B. L'évolution

de l'épargne peut être décomposée en trois

sous-périodes : de 1981 à 1990, le taux d'épargne

Page | 63

intérieure brute représente en moyenne 7,20% du

PIB; de 1991 à 2000, Haïti a connu une situation de

désépargne affichant un taux de -21,33% en moyenne; De 2001

à 2010, il accusait un taux moyen de -18,05%. Ces faibles taux

d'épargne par rapport aux besoins de financement des investissements

engendrent une dépendance accrue du pays au financement

extérieur.

Graphique X :Evolution de l'épargne et de

l'investissement en pourcentage du PIB

-20.00%

-40.00%

40.00%

60.00%

20.00%

0.00%

1981

1982

1983

1984

1985

1986

1987

1988

Inv_priv/pib Epargne/pib

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Source : BRH (Données) et

Auteur(Graphique)

Cependant, l'épargne en vue d'accumuler du capital a

pour coût d'opportunité la consommation courante,

c'est-à-dire elle nécessite le sacrifice de la consommation

courante, de manière à dégager des ressources servant

à la production des biens de consommation.Vu sous cet angle, l'on

comprend pourquoi qu'Haïti n'arrive pas à dégager une

épargne brute considérable compte tenu de la faiblesse du revenu

réel par habitant. Le taux de croissance du PIB per capita

représente en moyenne -0,81%, ce qui sous-entend que la majeure partie

de la population se trouve déjà réduite à un

minimum vital de subsistance, donc il n'est pas évident que cette

population arrive à différer sa consommation actuelle sous forme

d'épargne brute. Donc, la quasi-totalité du revenu de la

population haïtienne est consacrée à sa subsistance ;

d'où la très grande propension à consommer de cette

population. Au cours de la période sous-étude, la consommation

globale représente en moyenne 111% du PIB. Cet état des lieux met

en opposition la consommation courante urgente avec l'épargne,

d'où une nette incapacité à mobiliser un capital interne

positif. Il existe aussi une minorité qui épargne à

l'intérieur du pays, souvent l'épargne de cette minorité

est transportée à l'étranger à cause des

plus-values que procurent ces montants sur le marché financier

international surtout des pays industrialisés ou également

à des fins de précaution en cas de crise politique.

Page | 64

Les faibles taux d'épargne en Haïti s'expliquent

également par les faibles taux de rémunération des comptes

bancaires représentant 3,76 % de 1994 à 200162. Compte

tenu des taux moyens d'inflation élevés en Haïti d'environ

23 %, lorsque un compte de dépôt est rémunéré

à un taux relativement faible, il est clair que chacune des gourdes

s'est aussi dépréciée et le pouvoir d'achat a autant

baissé ; ce qui ne se cadre pas à une politique incitative de

l'épargne nationale. Donc, en faisant un placement dans une banque

haitienne, le déposant tend à s'appauvrir. Ce dernier sans s'en

rendre compte parfois, est en train de verser un intérêt à

la banque. C'est pourquoi les déposants avisés épargnent

à l'étranger. Car autant que les taux d'inflation sont importants

par rapport aux taux d'intérêt, plus sera considérable la

fuite des capitaux qui pourraient constituer l'épargne intérieure

brute pour accumulation de capital en Haïti.

En somme, nous pensons qu'il importe une action de

l'État pour défaire le dilemme épargne/investissement

privé. Cette action pourrait se faire sur deux axes : d'une part,

créer de nouveaux emplois en vue d'augmenter les revenus réels

par tête, ce qui serait susceptible de faire augmenter le ratio

épargne/PIB ; d'autre part, stimuler l'épargne privée en

agissant sur les taux d'intérêt, par des incitatifs fiscaux et des

politiques monétaires adéquates et en palliant les

déficiences du marché des capitaux en Haïti. Car,

l'épargne, accumulation nationale, est l'une des conditions importantes

du développement économique durable et auto-entretenu. Ainsi, un

taux élevé d'épargne faciliterait un accroissement de

l'investissement et allégerait la dépendance du pays à

l'égard du financement externe.

|