CHAPITRE IV

LES DÉTERMINANTS DE L'INVESTISSEMENT : Un

Modèle à Équations Simultanées

(MES)

Suite aux exposés théoriques sur les variables

explicatives de la décision d'investissement inscrits dans le cadre de

notre étude et aux analyses descriptives y afférentes au sein de

l'économie haïtienne, il importe d'effectuer une analyse

économétrique permettant de mesurer les impacts des variables

explicatives et de vérifier les hypothèses. L'étude de

plusieurs phénomènes économiques tels que les

comportements de consommation, de production, d'investissement, d'importation

et d'exportation nécessitent la prise en compte du problème

d'endogénéité tant que les variables testées

interagissent simultanément. Pour cela, nous avons opté par

anticipation pour le MES, qui, à notre sens, répond aux exigences

théoriques de notre modèle, compte tenu du double statut de

certaines variables explicatives. Ce qui nous renvoie aux problèmes

d'endogénéité et de simultanéité.

Ce chapitre comprend deux sections : la première

présente les généralités importantes sur le

modèle à équations simultanées, et la seconde

présente les analyses sur le modèle retenu pour mettre à

l'épreuve les hypothèses de travail.

SECTION I : Présentation générale

du Modèle à Équations Simultanées (MES)

L'une des approches le plus souvent retenue dans le cadre de

l'étude des déterminants de l'investissement est le Modèle

à Équations Simultanées. Ce modèle a

été choisi par le fait que certaines variables explicatives de

l'investissement ont un double statut par exemple le PIB et le taux

d'intérêt. Ce problème d'endogénéité

de ces variables exige à définir d'autres équations visant

à les expliquer. Ces équations étant dépendantes

mutuellement, l'interaction existant entre les variables a des

conséquences prépondérantes au niveau de l'estimation de

chacune des équations et sur le modèle globalement.

Nous débuterons avec l'écriture

générale du MES avant de nous verser sur les conditions requises

pour estimer les paramètres du modèle, ce qu'on entend par

l'identification. Ensuite, nous tenons à présenter les

méthodes d'estimations relatives aux modèles à

équations simultanées.

1.1 Écriture du modèle à

équations simultanées (MES) 1.1.1. D'un exemple

introductif...

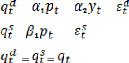

Soit un système comportant trois (3) équations

composé de variables centrées :

= +

= + +

(1)

(2)

(3)

Page | 67

Où l'équation (1) est celle de la demande,

représentant la quantité demandée d'un bien

quelconque, son prix et le revenu. L'équation (2) est

l'équation d'offre, désignant la

quantité offerte du bien considéré. et

désignent les termes d'erreur, encore dénommés

perturbations. Les équations d'offre

et de demande sont des équations de comportement.

L'équation (3) représentant l'égalité entre l'offre

et la demande, est appelée équation

d'équilibre. Il importe de signaler que les équations

d'équilibre ne recueillent aucun terme d'erreur.

Les équations de ce dit système, provenant de la

théorie économique, sont appelées équations

structurelles. Dans ce système, les variables de

quantité et de prix sont interdépendantes,

mutuellement endogènes. Le revenu est une variable

exogène, au cas où elle n'est pas

générée par le système.

Ce système est qualifié de

système complet car il renferme autant

d'équations que de variables endogènes.

Écrivons chacune des variables endogènes en

fonction de la variable exogène et des termes

d'erreur et . D'après l'équation (2), on peut

écrire :

pt = qt - (4)

Reportons cette expression dans (1), ce qui donne :

Page | 68

Qt = á1( qt - ; ) + á2ãt +

(5)D'où : qt =

yt +

(â1 - á1 ) (6)

En posant :

?1=

(7)

Et t = (â1 - á1 ) (8)

On peut réécrire l'équation (6) de la

manière suivante :

|

qt = ?1yt + t

Reportons l'expression (6) dans (4), on a :

|

(9)

|

=

pt [

|

+

|

|

- á1

|

|

(10)

|

|

yt

|

[â1

|

|

|

+

|

|

- )

|

|

(11)

|

: pt

|

yt

|

(

|

|

|

|

|

|

|

?2 =

|

|

|

|

|

(12)

|

|

|

- )

|

|

|

|

(13)

|

|

|

u2t (

|

On peut réécrire l'équation (11) de la

manière suivante :

Pt = ?2Ót + u2t (14)

En réunissant les équations (9) et (14), le

système d'équations s'écrit finalement :

qt = ?1yt + t (15)

Pt = ?2Ót + u2t (16)

Nous avons écrit chacune des variables endogènes en

fonction de la variable exogène et d'un terme d'erreur aléatoire.

C'est ce qu'on dénomme la forme réduite du

modèle. Les équations (9) et (14) sont appelées

équations réduites.

Les variables endogènes sont corrélées avec

les termes d'erreur, ce qui entraine que les estimateurs des MCO ne sont plus

convergents. Il est également possible d'utiliser un estimateur des

variables instrumentales ou un estimateur des moindres carrés en deux

étapes.

|