INTRODUCTION GENERALE

L'assurance est une question importante pour toutes les

nations modernes et se présente aujourd'hui comme une

réalité dont on ne peut pas se passer. Elle est devenue une

question importante de toutes les nations tant développées que

celles en voie de développement. Le marché d'assurance connait

actuellement une croissance partout dans le monde. C'est seulement en Afrique

où il n'est pas encore développé, cela constitue, en fait,

un des obstacles à la relance économique étant

donné que l'Afrique est à la recherche des capitaux.1(*)

En R.D.C, l'assurance est prise en charge par la SONAS qui

jouit du monopole depuis 1965 et qui assure la couverture des risques connus

par des assurés en contrepartie de la prime d'assurance que payeront ces

derniers.2(*)

Au Maniema, plus précisément dans la Ville de

Kindu, chef-lieu de la Province, l'assurance-automobile faisant l'objet de

notre étude, n'échappe pas à cette

réalité.

En outre, toute entreprise quels que soient sa taille, sa

forme et son régime juridique ; est continuellement appelée

à mettre sur pied plusieurs moyens pour assurer non seulement son

succès mais aussi sa pérennité. La politique commerciale

fait partie de ces leviers importants sur lesquels s'appuient les dirigeants

d'entreprises pour renforcer leur compétitivité commerciale. En

effet, négliger la question fondamentale de la politique commerciale

revient à ignorer les déterminants de la performance

commerciale.

Pour être commercialement performante, la SONAS

n'échappe pas à cette règle d'or de survie et de

croissance des entreprises. C'est ainsi qu'elle met en oeuvre une politique

commerciale aux fins de maximiser ses recettes, satisfaire les besoins des

assurés et payer ses fonctionnaires pour sa pérennité.

Notre étude tourne autour de l'impact de la politique

commerciale sur les recettes de l'assurance automobile.

Mais avant d'y arriver, examinons les conclusions de nos

prédécesseurs.

1. Etat de la question

Tout chercheur voulant réaliser un travail

scientifique, doit faire son état de la question afin de garantir son

originalité vis? à? vis de ses

prédécesseurs.3(*)

Il sied de noter que d'autres chercheurs ont

déjà mené des études sur la politique commerciale

et sur l'assurance. Nous prêtons ci-après ceux qui ont le plus

retenu notre attention.

BAKUKA SWEDI Esther4(*), qui, dans mémoire

intitulé : « Problématique de la maximisation

des recettes de l'Etat congolais : Essai d'analyse critique et suggestive

sur la Société Nationale d'Assurance Kindu de

2007-2008 », s'est posé les questions suivantes :

· Quelles sont les causes des manques à gagner

très importants en ce qui est les recettes liées aux taxes et

impôts provenant des utilisateurs des véhicules ?

· Quelles sont les mesures qui méritent

d'être prises en vue de réduire ces manques à

gagner ?

Son objectif était de savoir les causes de manques

à gagner des recettes liées aux taxes et impôts provenant

des utilisateurs des véhicules.

Elle avait abouti aux résultats selon lesquels les

causes de la non maximisation des recettes restent le dysfonctionnement de la

police de circulation routière en sigle PCR avec son attestation tenant

lieu de perte des pièces de bord qui mérite d'être

supprimée et à cela on ajoute l'absence de collaboration entre la

SONAS et la DGI par insuffisance de mise en oeuvre de la circulaire

précitée.

A. LAMINE BBABA BA5(*), qui, dans son mémoire intitulé :

« les difficultés de l'assurance automobile : les

différentes garanties de sinistre de 2007-2009 »,

s'était posé les questions qui suivent :

· Comment se présentent les difficultés

dans l'assurance automobile ?

· Pourquoi la SONAS au Mali n'arrive pas à

indemniser clairement ses assurés en cas des sinistres ?

Son objectif était de connaitre les difficultés

qui sévissait l'assurance-automobile au Mali.

Il avait abouti aux résultats selon lesquels les

différentes difficultés dans l'assurance automobile au Mali se

résumaient par le non respect des engagements entre les assurés

et l'assureur et la non libéralisation de ce métier d'assurance

automobile au Mali car le monopole a toujours été fait au

détriment de la population.

FUNDI AMISI Timothée 6(*), qui, dans son sujet intitulé :

« les facteurs déterminant l'évolution des recettes en

assurance transport à la SONAS/KINDU de 2005-2008 »,

s'était posé les questions suivantes :

· Quelle est la tendance qui se dégage de

l'évolution des recettes en assurance transport à la

SONAS/Kindu ?

· Quels sont les facteurs qui déterminent cette

évolution des recettes ?

Son objectif était de connaitre les facteurs

déterminants l'évolution des recettes en assurance transport et

susceptibles d'inspirer le responsable de la SONAS/KINDU à prendre

des mesures nécessaires pour maximiser les recettes dans la branche

d'assurance transport.

A l'issue de ses analyse, il avait conclu que les recettes

d'assurance transport avaient une tendance décroissante parce qu'il y

avait manque de sensibilisation des assurés.

Contrairement aux études antérieurs faites par

nos prédécesseurs, dans la présente étude

intitulée : «Politique commerciale et son impact sur la

maximisation des recettes de la SONAS, cas de l'assurance-automobile dans la

ville de Kindu de 2O12-2O14 », nous allons nous escrimer à

analyser l'apport de la politique commerciale dans l'optimisation des recettes

relatives de l'assurance-automobile.

2. Problématique

Selon M.GRAWITZ7(*), elle se conçoit comme une définition

d'un champ théorique suivi d'une mise en oeuvre d'une série de

questions qui, directement ou indirectement déboucheront sur les

hypothèses.

Certaines théories économiques traditionnelles

jugeaient peu productif le secteur d'assurance automobile et par

conséquent n'y attachait méritant aucune attention

particulière.

C'est tout récemment que les économistes ont

découvert l'importance de l'assurance-automobile et ont commencé

à s'intéresser à ce secteur dont l'importance fait

aujourd'hui l'unanimité dans les analyses, dans une large part dans

l'accumulation des richesses d'un pays. Par ailleurs, on reconnait que le

niveau de l'utilisation de l'assurance-automobile dans les pays

développés est sans doute différent de celui des pays sous

développés. Elle est obligatoire, mais globalement, on peut dire

que la population est plus consciente de l'utilité de ce type

d'assurance que dans les pays en développement qui comptent un grand

nombre de populations non instruites.

Cependant, il s'observe en R.D.C et spécifiquement

à Kindu, que le nombre d'automobiles est en constante progression

comparativement aux années précédentes. En effet, les

risques liés à l'utilisation des automobiles augmentent, sans

contredit, avec leur nombre. Il est ainsi logique que la SONAS s'y

intéresse.

D'aucuns n'ignorent qu'à l'heure actuelle, l'offre

d'assurance est le fait d'une seule compagnie à savoir la SONAS.

Autrement dit, le marché d'assurance en R.D.C est monopolistique, car

tous les assurés n'ont qu'à se confier à un seul

assureur.

Face à cette double réalité, expansion du

nombre d'automobiles avec les risques y afférant et le monopole

détenu par la SONAS, nous orientons notre travail autour des questions

ci-après qui constituent sa problématique même, à

savoir :

· Quelle est l'importance de l'assurance-automobile dans

les recettes réalisées par la SONAS/KINDU ?

· Quelle est la politique commerciale que la SONAS/Kindu

met en oeuvre pour maximiser les recettes de l'assurance-automobile ?

· Quel est l'impact d'une telle politique sur le niveau

des recettes globales de ladite entreprise ?

3. hypothèses de

travail

Par définition, une hypothèse est une

série de réponses provisoires conformes au regard des questions

soulevées dans la problématique.8(*)

En ce qui nous concerne et partant de notre

problématique, nous avons émis les hypothèses

suivantes :

·Compte tenu du nombre élevé des

véhicules en circulation dans la Ville de Kindu, l'importance de

l'assurance-automobile serait significative dans les recettes

réalisées par la SONAS/Kindu ;

· De plus, La forte sensibilisation des clients

potentiels, l'indemnisation des assurés en cas de sinistre seraient la

politique commerciale utilisée par ladite entité pour la

maximisation de cette assurance ;

·La politique utilisée par la SONAS pour la

maximisation de l'assurance-automobile aurait un impact positif sur l'ensemble

de la production de cette entreprise, durant la période

sous-étude.

4. Objectifs de la

recherche

Ce travail poursuit les objectifs suivants :

4.1. Objectif global

En menant nos investigations sur ce thème, notre

ambition est de jauger l'impact de la politique commerciale sur la maximisation

des recettes de la SONAS/Kindu relatives à la branche des assurances

automobile.

4.2. Objectifs spécifiques

De manière à parvenir aisément à

notre objectif global, nous nous sommes fixés les objectifs

spécifiques ci-après :

· donner un cadre théorique sur la politique

commerciale ;

· présenter la SONAS/Kindu ;

· mesurer la part de l'assurance-automobile dans les

recettes totales de la société ;

· s'imprégner de la politique commerciale

utilisée par la SONAS/Kindu pour maximiser ses recettes ;

· proposer des pistes de solution de manière

à accroitre davantage les recettes.

5. Méthodes et

techniques

Au regard de la complexité de la question

abordée, le chercheur doit répondre à l'exigence

méthodologique afin de rendre compréhensible son étude.

Autrement dit, le chercheur doit, pour atteindre l'explication de son objet

d'étude, se servir des méthodes et des techniques

scientifiques.

5.1. Méthodes

R. PINTO et M. GRAWITZ9(*) considèrent la méthode comme

étant l'ensemble des opérations intellectuelles pour lesquelles

une discipline cherche à atteindre les vérités qu'elle

poursuit, les démontre et les vérifie. Pour eux, la

méthode se conçoit comme un effort intellectuel qui organise le

choix du sujet et accompagne le chercheur dans la collecte des

données.

Pour vérifier nos hypothèses et atteindre nos

objectifs, nous avons fait recours principalement à la méthode

inductive, laquelle a été secondée par la méthode

analytique.

5.1.1. Méthode inductive

C'est une méthode qui consiste à étudier

un fait ou un phénomène du particulier au général.

Cette généralisation a été facilitée par la

technique statistique. D'où l'induction-statistique.

Dans le cadre de notre étude, elle nous avait servis

d'étudier notre champ d'investigation étant SONAS Kindu afin de

prendre nos conclusions générales sur la pratique de la politique

commerciale dans cette entité.

5.1.2. Méthode analytique

Elle consiste à l'analyse systématique des

données quantitatives et qualitatives.

Dans le cadre de notre étude, elle nous a servis

à analyser les données chiffrées collectées

auprès des différents services de la SONAS/Kindu.

5.2. Techniques

La technique s'entend comme les étapes

d'opérations limitées à des éléments

pratiques, concrets, adaptés à un but défini. Elles ne

sont donc que des outils mis à la disposition de la recherche et

organisés dans ce sens.10(*)

Quant à notre recherche, nous avons utilisé les

techniques suivantes ;

5.2.1. Technique documentaire

Elle nous a permis de consulter les différents

documents susceptibles d'intéresser notre étude.

Nous avons consulté à cet effet les archives,

les revues, rapports et autres publications.

5.2.2. Technique d'interview libre

Cette technique nous a permis d'établir l'interview

entre le personnel de la SONAS/Kindu et nous en vue de recueillir certaines

informations précises et détaillées.

5.2.3. Technique statistique

Cette technique statistique nous a été utile

pour le traitement des données.

6. Choix et

intérêt d'étude

L'homme vivant dans un environnement tel qu'il peut être

atteint dans sa personne en cas d'accident de son patrimoine à

l'occasion de certains risques, recherche tout naturellement le moyen de

supporter le poids du risque réalisé ou de la

responsabilité encourue.

Exposé aux conséquences de l'adversité,

il ne peut en assumer seul le fardeau. Ainsi, il se retourne en toute

circonstance, vers la collectivité qui prend en charge le dommage

résultant pour lui d'une éventualité qu'il redoute.

Le choix de notre sujet a été motivé par

la question de savoir comment la politique commerciale utilisée dans

l'assurance-automobile arrive-t-elle à Maximiser les recettes de la

SONAS/Kindu.

Notre travail présente ainsi deux intérêts

qui sont scientifique et pratique.

6.1. Intérêt scientifique

Ce travail constitue un apport, quelle que soit la taille,

à l'évolution de la science.

En outre, il servira de référence à tout

chercheur qui veut aborder ou approfondir une réflexion sur la politique

commerciale au sein d'une compagnie d'assurance.

6.2. Intérêt pratique

Ce travail permettra aux dirigeants de la

société sous examen de se rendre compte de l'efficacité de

la politique commerciale qu'ils mettent au point.

En plus, il met à leur disposition des pistes de

solution pour faire mieux dans l'avenir.

7. Délimitation

spatio-temporelle

La prise en compte de l'espace géographique et la

dimension temporelle est une nécessité dans l'élaboration

d'un travail scientifique.

En effet, elle permet au chercheur de mieux cerner son cadre

d'analyse et de relativiser, de surcroit, les résultats auxquels il

aboutit.

Ainsi, le présent travail

s'intéresse spécifiquement à l'assurance-automobile

couverte par la SONAS/Kindu pour la période allant de 2012 à

2014.

8. Difficultés rencontrées

Il est évident que les difficultés sont

inéluctables dans la vie humaine ainsi que la société qui

l'entoure. Suite à cela, les difficultés que nous avons

rencontrées sont les suivantes ;

· Le manque des moyens financiers importants permettant

de financer la saisie et impression du présent travail ;

· Le manque des documents plus saillants

intéressant notre étude ;

· Les difficultés d'accéder

également aux données auprès de la SONAS.

9. Subdivision du

travail

Hormis l'introduction et la conclusion, le

présent travail comporte trois chapitres qui s'articulent de la

manière suivante :

Le premier chapitre aborde les considérations

générales. Nous y définissons les concepts clés et

y fournissons des théories indispensables à la

compréhension de notre étude.

Le deuxième chapitre présente la SONAS/Kindu de

manière à donner à nos lecteurs une vue panoramique de

notre champ d'investigation.

Le troisième chapitre portera sur la politique

commerciale en assurance automobile et son impact sur la maximisation des

recettes de la SONAS/Kindu.

Ceci étant, après cette brève

introduction à la présente étude, nous passons au premier

chapitre qui portera sur les considérations générales.

CHAPITRE PREMIER :

CONSIDERATIONS GENERALES

Dans ce chapitre, il est question de définir les

concepts de base en rapport avec notre étude d'une part et de

présenter un cadre théorique sur la politique commerciale d'autre

part.

I.1. Définition des

concepts de base

I.1.1. Assurance

I.1.1.1.

Définition

Selon le Professeur J. SERGES,11(*)l'assurance est une fonction économique dont la

finalité est de permettre l'indemnisation des dommages survenus aux

biens et aux personnes grâce à la prise en charge d'une prime ou

cotisation par l'assuré à l'assureur.

L'assurance est donc, une opération où un

assureur compense un ensemble de risques qu'il assure par son engagement en

contrepartie d'une rémunération appelée cotisation ou

prime en fournissant au bénéficiaire qui a été

désigné en cas de sinistre. Les assurances garantissent contre

certains événements fortuits ou une force majeure.

C'est aussi un contrat par lequel une personne (assureur)

s'oblige, moyennant une rémunération convenue (prime ou

cotisation) à indemniser une autre personne (assuré) des pertes

et dommages qu'elle peut éprouver par la suite de la réalisation

de certains risques relatifs à ses biens ou à sa personne ou

à indemniser en ses lieux et place des tiers victimes de sinistre

engageant sa personnalité.12(*)

L'assurance est un service qui fournit une prestation lors de

la survenance d'un événement incertain et aléatoire

souvent appelé risque. Prestation généralement

financière, peut être destinée à un individu, une

association ou une entreprise, en échange de la perception d'une

cotisation ou prime.13(*)

Selon notre travail, l'assurance est un moyen permettant

à une personne appelée (assuré) de gérer les

risques et de bénéficier de secours de l'assureur en cas de

survenance d'un sinistre moyennant une cotisation ou prime.

Le but essentiel de l'assurance est la réparation d'un

dommage, mais non une source d'un profit.

I.1.1.2. Fonctions

Les principales fonctions de l'assurance sont les

suivantes :

1) La fonction sociale : l'assurance est un acte

individuel de prévoyance. Elle est aussi un facteur d'équilibre

social, car elle évite à la victime d'un sinistre de se trouver

à la charge de la société ;

2) La fonction économique : elle est

double :

· Elle est souvent un moyen de crédit :

tantôt elle permet d'asseoir plus fermement le crédit personnel

(immeuble d'un débiteur assuré contre incendie) ;

tantôt elle rend plus solides les garanties réelles d'un

créancier privilégié (assurance d'un immeuble

hypothéqué ...) ;

· Les fonds collectés par les organismes

d'assurance (surtout assurance-vie) sont investis plus au moins directement en

moyens de production (immeubles, obligations).14(*)

I.1.1.3. Caractères

généraux de contrat d'assurance

L'assurance est un contrat :

a) Bilatéral entre assureur et

l'assuré ;

b) Synallagmatique : qui comporte les obligations pour

les deux parties en présence ;

c) Onéreux pour les deux contractants :

l'assuré doit payer la prime périodiquement pour être

couvert. L'assureur doit payer le montant convenu à l'assuré

(l'indemnité) si le risque se réalise ;

d) Aléatoire : les effets dépendent d'un

évènement incertain. Donc, le risque doit réellement

exister et rester incertain.

I.1.1.4. Obligations des

parties

I.1.1.4.1. Obligations de

l'assuré

a) Payer la prime ou cotisation aux époques

convenues ;

b) Déclarer exactement, lors de la conclusion du

contrat, toutes les circonstances connues de lui qui sont de nature à

faire apprécier par l'assureur les risques qu'il prend en

charge ;

c) Déclarer à l'assureur toutes les

circonstances aggravantes des risques ;

d) d) Aviser à l'assureur, dans le délai

habituel, du sinistre survenu.

I.1.1.4.2. Obligations de

l'assureur

Lors de la réalisation du risque ou à

l'échéance du contrat, l'assureur est tenu de payer, dans le

délai convenu, l'indemnité ou la somme déterminée

d'après le contrat. L'assureur ne peut être tenu au-delà de

la somme assurée.

I.1.1.5. La

réassurance et la coassurance

I.1.1.5.1. La coassurance

Elle est définie comme un contrat par lequel deux ou

plusieurs assureurs (coassureurs) se partagent la couverture d'un risque selon

les provisions déterminées, chacun s'engageant directement pour

sa part envers l'assuré et confie la gestion du contrat et des sinistres

éventuels à l'un d'eux appelé « compagnie

opératrice ».15(*) Il y a absence de solidarité de coassureurs

(si l'un n'a pas honoré ses engagements, les autres ne vont pas le

supporter). La solidarité entre les coassureurs est

généralement exclue par une clause du type ci-après :

la présente police ne crée aucun lieu de solidarité, les

compagnies d'assurances consignataires, chacun d'eux étant

réputé contracter individuellement ou sa participation.

La coassurance semble avoir déjà

été pratiquée par les marchands, les anciens produits et

dans le monde Anglo-saxon. La coassurance est une technique ancienne de

division de risque. Elle reste la première mise au point par les

assureurs pour niveler les risques souscrits de la capacité des

souscripteurs. En d'autres termes, la coassurance est la prise d'un grand

risque par deux ou plusieurs assureurs en vertu d'un contrat unique et à

concurrence d'un pourcentage déterminé de la valeur

ajoutée.

I.1.1.5.2. La

réassurance

La réassurance est une opération par laquelle

l'assureur demeure seul responsable vis-à-vis de ces assurés

auprès d'un tiers pour une partie plus importante de ses risques,

l'assureur qu'on appelle fondamentalement assureur direct et qui se fait

d'élever une garantie par le réassureur est appelé

« cessionnaire ». Il accepte de prendre les risques.

Lorsque le cessionnaire cède à son tour une partie du risque

accepté, à un autre réassureur, il s'appelle

« rétrocédant » celui sui reçoit est

appelé « rétrocessionnaire ». L'assureur

direct peut être simultanément réassureur dans ce cadre,

les comptes feront des acceptations en réassurance, ainsi que pour le

cas échéant de rétrocession.16(*)

I.1.2. La maximisation

Le terme maximisation provient du verbe maximiser qui

dérive du mot maximum signifiant ce qui se place au plus haut

point.17(*)

Le terme maximisation est un néologisme utilisé

par les économistes au 19ème siècle pour

désigner le phénomène d'augmentation des ressources

utilisées pour la production et la recherche obstinée du profit

par les partisans du système capitaliste de l'époque.

Dès lors, le terme a franchi les limites du monde des

financiers et gestionnaires pour signifier soit l'action d'augmenter les

capitaux par l'utilisation des différents facteurs de production ou

l'augmentation du profit par l'augmentation de taux d'intérêt

lorsqu'il s'agit d'un prêt.

A l'heure actuelle, on préfère utiliser le terme

optimisation en lieu du terme maximisation. Ce dernier ayant été

jugé comme renfermant les aspects trop capitalistiques.

Selon le Dictionnaire de français Larousse,18(*) la maximisation est aussi une

action de porter quelque chose à son maximum, au plus haut degré

possible. La maximisation de profit par exemple.

Selon notre travail, la maximisation est comprise comme un

résultat positif réalisé dans un point le plus

élevé possible.

I.1.3. Recettes

I.1.3.1.

Définition

Une recette est une somme attendue après avoir

recouvré l'impôt et taxe auprès du contribuable pour un bon

fonctionnement de l'Etat ou l'Etat perçoit mensuellement ou

trimestriellement pour la réalisation de bénéfice ou

profit.19(*)

La recette est définie comme ce qui est reçu en

argent ou en effet de commerce.

Certains procédés dont on se sert dans les arts

et dans l'économie domestique sont également

désignés par le terme « recette ».20(*)

Selon notre travail, la recette est définie comme un

mouvement financier entrant.

I.1.3.2. Classification

Dans le cadre de l'évolution des recettes en fonction

des quantités vendues, elles se présentent d'une manière

simple :

- La recette totale qui est définie comme le nombre des

unités vendues multiplié par le prix.

Mathématiquement, nous avons :

Recette totale = prix . quantités (RT=P.Q)

- La recette moyenne qui est définie comme la recette

par unité vendue appelée également le prix de vente, elle

est le rapport entre la recette totale et la quantité des produits

vendus ;

Par raisonnement mathématique, on a :

Recette moyenne = recette totale ( RM = RT )

Quantité Q

- La recette marginale : est l'accroissement de la

recette totale qui résulte de la vente d'une unité

supplémentaire. En d'autres termes, c'est la recette procurée par

la dernière unité des produits vendus ou encore l'accroissement

de la quantité vendue.

Mathématiquement, la recette marginale est la

dérivée de la recette totale par rapport à la

quantité, soit dRT

dq

Selon la nature des activités

génératrices des recettes, on distingue les recettes

d'exploitation et des recettes hors exploitation.

· Recette d'exploitation : est l'expression qui tire

son origine du domaine de finance. Elle représente tout l'argent

encaissé à la suite d'une opération de vente d'un bien et

d'un service et qui est en relation directe avec l'activité

principale.21(*) Une

recette est appelée recette d'exploitation par opposition à une

recette hors exploitation.

· Recette hors exploitation : en effet, les recettes

hors exploitation sont définies selon le plan comptable

général congolais comme étant toutes les recettes

encaissées par l'entreprise autre que l'activité principale de

l'entreprise.22(*) Le plan

comptable français de 1957 établit une distinction entre les

recettes d'exploitation et les recettes exceptionnelles. Les recettes

exceptionnelles sont celles qui correspondent aux recettes hors exploitation

tandis que les recettes d'exploitation prennent le sens leur

conféré par le plan comptable général congolais.

I.1.4. Impact

Un impact est une collision entre deux corps. Il est

utilisé en physique et au figuré par anglicisme, comme synonyme

de répercussion, etc.

Le mot impact a été utilisé par

l'extension dans la langue anglaise pour désigner les retentissements

(indirects ou non) d'un évènement, d'un processus, d'une

activité, d'une infrastructure sur l'environnement, la santé,

l'économie, etc.

Dans le domaine économique, du commerce et de la

gestion, l'impact concerne les effets sur les affaires d'une organisation,

notamment sur les niveaux de services convenus et attendus, les concurrents, le

marché et les clients. On distingue les effets ou conséquences

attendus et les effets inattendus d'un évènement sur le projet,

sur l'actif informationnel ou sur l'environnement, et qui peut influer sur

l'atteinte des objectifs de l'organisation.

En français, l'impact correspond souvent aux effets

négatifs d'une action, d'un évènement, d'une construction

ou d'un changement de contexte : impacts environnementaux (effets sur les

écosystèmes, les espèces, etc), impacts sanitaires (effets

sur la santé), impacts psycho-sociaux, impacts économiques (les

pertes financières induites) et plus généralement l'impact

sur les objectifs fondamentaux de l'organisation.23(*)

Dans le cadre du présent travail, l'impact

désigne une conséquence tant positive que négative

causée par un fait ou un phénomène.

I.2. Cadre théorique

sur la politique commerciale

I.2.1. Définition

Etymologiquement, le mot politique signifie manière de

gouverner, de mener les relations avec les autres, de construire une

affaire.24(*)

Dans le sens courant, la politique est l'art ou la science de

gouvernement d'un Etat. Elle a un caractère englobant déterminant

pour toutes les autres activités. Une décision politique est une

décision de nature générale prise à

l'échelon le plus élevé d'un système et

définissant les orientations du système.25(*)

En science de gestion, la politique est l'ensemble des

règles servant à orienter l'action. Elle fixe l'ensemble des

finalités, des buts et des objectifs en tenant compte des forces et des

faiblesses de l'entreprise, et des variables de l'environnement (concurrence,

législation, conjoncture économique, groupe de pression, demande,

condition de crédit, etc.)26(*)

En représentant l'entreprise par une pyramide, la

décision politique est au sommet, au milieu se trouve les

décisions de gestion et la base est constituée par

l'exécution. Les critères d'appréciation de

différentes activités sont la profitabilité pour la

politique, l'optimalité pour la gestion et la conformité pour

l'exécution. La politique globale de l'entreprise comporte des sous

politiques : politique financière, politique du personnel,

politique commerciale, politique du produit, politique de fabrication, etc.

La politique commerciale est définie comme un ensemble

des décisions prises et des pratiques relatives à la

commercialisation des biens et services.27(*)

La politique commerciale est un domaine d'étude qui se

situe entre la politique nationale et la politique internationale. Il existe

une riche théorie en analyse de la politique commerciale. En effet,

toute une littérature vise à expliquer les facteurs qui

influencent le choix de politique commerciale que font les Gouvernements.

La politique commerciale est d'abord et avant tout

perçu, dans la littérature spécialisée, commune

composante de la politique extérieure économique d'un pays.

A ce titre, elle sert les intérêts

économiques fondamentaux identifiés par l'Etat.

Robert A. PASTOR,28(*) dans un ouvrage incontournable, définit ainsi

la politique extérieure économique. Cette dernière est

l'usage de la politique d'établir des règles pour les

transactions économiques entre un Etat et ses citoyens et les citoyens

d'autres Etats. Il s'agit également de l'ensemble des actions

gouvernementales dont l'objectif est d'influencer l'environnement

économique international.

La politique commerciale est comprise selon cette

définition comme une composante fonctionnelle de la pratique

étrangère économique. Les politiques d'aide,

monétaire, agricole et industrielle comptent au nombre des autres

composantes fonctionnelles.

Plus spécifiquement, la politique commerciale a

été définie par Benjamin J. COHEN,29(*) comme : « La

somme des gestes posés par l'Etat dans le but d'influencer

l'étendue, la composition et la direction de ses importations et

exportations des biens et services ».

Du point de vue microéconomique, la politique

commerciale désigne un ensemble des stratégies mise en oeuvre par

une entreprise afin de maximiser ses recettes et conquérir un

marché concurrentiel.

I.2.2. Objectifs

Comme nous l'avons dit, la politique commerciale peut

être menée au niveau global, c'est-à-dire par l'Etat. Elle

peut également être menée au niveau individuel,

c'est-à-dire par l'entreprise.

Selon qu'elle est menée par l'Etat ou par l'entreprise,

ses objectifs diffèrent tout de même. Mais dans le cas de notre

étude, nous ne nous baserons que de la politique commerciale

appliquée par l'entreprise.

Les objectifs fixés par une entreprise sont à

savoir :

- Maintenir et conquérir une certaine part du

marché ;

- Répondre à une concurrence de taille afin de

maximiser son profit ;

- Stabiliser le prix et chercher à gagner ses marges

pour sa pérennité ;

- Réaliser un certain taux de profit sur les

investissements ;

- Favoriser un certain type de distributeurs pour implanter ou

se développer dans un marché de concurrence ;

- Créer et maintenir des bonnes relations avec les

intermédiaires (courtiers et commissionnaires) ;

- Accroître la capacité de production ;

- Améliorer l'efficacité de la distribution;

- Segmenter le marché afin de dissuader les concurrents

potentiels ou ceux existant déjà.

I.2.3. Instruments de la

politique commerciale

De la même manière que les objectifs poursuivis

par un Etat en mettant sur pieds une politique commerciale différent

profondément des objectifs que se fixent une entreprise, les moyens mis

en oeuvre, c'est-à-dire les instruments, pour atteindre lesdits

objectifs ne sont pas, eux- aussi, identiques.

Il sied de préciser que dans ce travail présent,

nous sommes intéressé par la politique commerciale

appliquée par l'entreprise.

Parlant des instruments d'une politique, nous voyons les

différents moyens à mettre en oeuvre et diverses actions à

mener pour rendre concrète ladite politique.

Ainsi, pour atteindre les objectifs commerciaux qu'il se fixe,

l'acteur économique (entreprise) se choisit un ou plusieurs instruments

sur lesquels il s'appuie.

Au final, la politique commerciale d'une entreprise se

concrétise dans le marketing mix, qui définit la nature exacte de

ses produits ou services, leur prix, les réseaux de distribution et les

moyens de communication.30(*)

Examinons en détail chacune des composantes du

marketing mix.

I.2.3.1. Le produit

On appelle produit tout ce qui peut être offert sur le

marché de façon à y être remarqué ou

identifié comme tel, acquis ou consommé en vue de satisfaire un

besoin.31(*) Cette notion

fait penser à des articles tangibles tels que : automobile, une

paire de chaussures, un livre, une boite d'allumettes, etc. mais il ne faut pas

oublier les services tels que le transport, l'assurance, les soins ou loisirs.

Dans ce cas, c'est la qualité de produit qui compte au

consommateur, ce dernier préfère le produit qui offre de

meilleures performances et l'entreprise doit consacrer à planifier en

priorité la qualité de son produit.

La stratégie commerciale à mettre en place dans

ce contexte prend l'une de trois formes distinctes que voici (ceci n'est

cependant pas possible qu'après que l'entreprise se soit rendue compte

de la place occupée par les concurrents et les opportunités du

marché).32(*)

· L'imitation

Consiste à occuper la même place qu'un produit

concurrent. L'avantage pour cette stratégie réside dans le fait

que les coûts de différentiation et de recherche de

développement sont réduits. La stratégie exige cependant

des efforts marketing importants et réguliers. Toutefois, elle peut se

révéler difficile à appliquer lorsque le (1) leader occupe

une place importante.

· La différentiation

Consiste à donner une personnalité au produit

grâce à une caractéristique spécifique (technologie,

service après-vente, ...). L'image de marque construite est originale,

difficile à imiter.

Des risques d'imitation étant élevés, des

efforts pour maintenir l'image auprès des consommateurs, de gros

investissements en communication sont indispensables.

· L'innovation

Elle consiste à lancer sur le marché un nouveau

produit qui occupe une place restée vacante ou qui remplacera un produit

existant. Par l'innovation, l'entreprise s'assure une certaine avance sur ses

concurrents.

I.2.3.2. Le prix

Le prix est la valeur d'une chose, exprimée en monnaie,

ce qu'il en coûte pour obtenir quelque chose : le prix de

liberté.33(*)

Dans l'optique marketing, les trois composantes majeures d'une

décision sur le prix sont :

· Les coûts ;

· La demande ;

· La concurrence.

Le prix est un élément important d'action sur le

marché, il doit être en cohérence avec les autres variables

marketing. Il a une incidence forte pour l'entreprise ; il procure des

revenus, il influe aussi sur la demande et sur la concurrence.

Quant au prix, plusieurs stratégies peuvent être

d'application notamment :

ü La stratégie de

pénétration de marché

Il s'agit de fixer un prix plus bas que celui pratiqué

par les concurrents afin de gagner rapidement des parts de marché. La

faible marge dégagée est compensée par d'importantes

quantités vendues.

Cette politique permet d'empêcher l'arrivée de

nouveaux concurrents dissuadés par la faible rentabilité

potentielle.

Elle nécessite, néanmoins de lourds

investissements (en particulier, en communication et des produits de grande

consommation de même que ceux pour lesquels la demande est trop sensible

au prix).

ü La stratégie

d'écrémage

C'est la politique inverse de la précédente,

l'entreprise fixe délibérément un prix élevé

au dessus de celui du marché. Cette stratégie peut être

appliquée dans deux cas distincts.

· Lors du lancement d'un produit réellement

innovateur et performant. Le consommateur accepte alors de payer un prix

élevé pour un produit original qu'il sera le premier à

posséder. Une fois ce segment de clientèle atteint, l'entreprise

baisse graduellement ses prix afin de conquérir de nouveaux segments de

produits jusqu'à ce que le produit se banalise.

· Pour des produits de luxe pour lesquels l'entreprise

souhaite créer et développer une image haut de gamme. Ces

produits ciblent un segment de clientèle peu sensible au prix dont le

comportement d'achat est souvent dicté par un certain snobisme.

La stratégie d'écrémage permet une

rentabilité unitaire élevée, ne nécessite pas une

importante capacité de production mais exige de leurs investissements en

communication afin de maintenir une image de qualité des produits.

ü La stratégie d'alignement sur le

marché

Ici l'entreprise fixe un prix sensiblement identique à

celui de la moyenne du marché ou s'aligne sur celui de son principal

concurrent.

La concurrence se déplace alors sur un autre

terrain : produit, communication ou distribution.

ü La stratégie de prix

différencié

La stratégie adoptée par l'entreprise n'est plus

la fixation d'un prix unique pour un produit ou service, mais des prix

différents selon les cibles de clientèle.

La différenciation du prix peut se réaliser

par :

· Le produit lui-même :l'entreprise propose

des modèles ou versions légèrement différentes afin

de satisfaire plusieurs segments de clientèles ;

· Les canaux de distribution : l'entreprise utilise

alors des marques différentes et une communication propre à

chaque canal. Cette technique permet de toucher des catégories de

clients distincts et de moduler la rentabilité de l'entreprise ;

· La nature de la clientèle : les tarifs de

l'entreprise dépendent de certaines caractéristiques de la

clientèle (l'âge, la situation familiale, la profession, ...)

I.2.3.3. La place ou la

distribution

Distribuer les produits c'est les amener au bon endroit, en

quantité suffisante avec le choix requis, au bon moment, et avec les

services nécessaires à leur vente, à leur consommation et,

le cas échéant, à leur entretien.34(*)

En fonction des objectifs de l'entreprise, des canaux de

distribution choisis et de l'environnement dans lequel elle évolue, les

stratégies de distribution suivantes sont applicables :

· La distribution

sélective

Dans ce cas, le producteur limite le nombre de points de vente

où ses produits seront distribués à un ensemble de

distributeurs ayant des caractéristiques communes.

Les points de vente sont sélectionnés selon des

critères de taille mais aussi d'accueil, de conseils c'est-à-dire

orienter le choix des consommateurs et de services proposés à la

clientèle.

Cette distribution a certains avantages à savoir :

elle diminue les coûts de distribution pour le producteur, permet un

contrôle qualitatif des points de vente, mais la couverture de

marché reste limitée.

· Distribution intensive

Elle a ses caractéristiques et ses limites.

·

Caractéristiques :

- Consiste à distribuer les produits dans un maximum de

points de vente ;

- Bien adaptée aux produits de grande

consommation ;

- Permet de couvrir un large secteur géographique, de

conquérir de fortes parts de marché, de faire connaitre le

produit rapidement, d'augmenter le chiffre d'affaire.

· Limites :

- Coûte cher ;

- Exige que l'entreprise soit capable de fournir des grandes

quantités dans les délais très courts ;

- Nécessite une importante politique de communication

afin d'écouler de nombreuses unités ;

- Accès difficile pour les PME et les entreprises

artisanales.

· Distribution exclusive

Cette stratégie a également ses

caractéristiques et ses limites.

·

Caractéristiques :

- Le producteur choisit quelques distributeurs ayant

l'exclusivité géographique de la distribution sur un secteur

donné ;

- Permet de créer, de développer et renforcer

une image de marque ;

- Permet un excellent contrôle de commercialisation

(aspect qualitatif), un investissement allégé pour le producteur

(effectif de la force de vente limité, frais de transport et de

logistique réduits) ;

· Limites :

- N'assure qu'une faible couverture du marché en raison

du petit nombre de points de vente sélectionnés ;

- Source de difficultés de recrutement et de

contrôle des distributeurs.

I.2.3.4.Communication ou

promotion

1. Définition

La communication marketing consiste pour une organisation

à transmettre des messages à son public en vue de modifier leurs

comportements mentaux (motivation, connaissance, image, attitude, ...) et, par

voie de conséquence, leur comportement effectif.35(*)

· Les objectifs de la communication

o Faire aimer : la communication vise à faire

aimer l'entreprise et ses produits et à leur donner une bonne

image ;

o Faire connaitre : le but est de faire connaitre

l'entreprise, ses produits et ses services ;

o Faire agir : la communication vise à faire

acheter.

· Les cibles de la communication

o Cible interne c'est-à-dire la force de vente et les

associés ;

o Cible externe :

- Commerciales : clients actuels, clients potentiels,

distributeurs et prescripteurs ;

- Non commerciales : l'Etat, la Presse et les

associations de consommateurs.

Secteur publicitaire

I.2.3.4.1. Les annonceurs

On appelle annonceur tout organisme qui « fait la

publicité ». Loin de se limiter aux entreprises commerciales,

les annonceurs comportent aujourd'hui toutes sortes d'organismes publics (la

SNCC, la poste, la prévention routière) ou d'oeuvre à

caractère social, religieux ou politique.36(*) Les sommes investies dans la

publicité par les annonceurs varient généralement d'un

secteur à l'autre.

I.2.3.4.2.2. Agences

Une agence est un organisme indépendant, composé

de spécialistes chargés, pour le compte des annonceurs, de la

conception, de l'exécution et du contrôle des actions

publicitaires. Les agences comportent à la fois des services techniques

(études, création, fabrication, achat d'espace dans les

médias) et les services commerciaux qui sont en contact avec les

annonceurs pour la définition des objectifs, des budgets et la

stratégie de communication.

I.2.3.4.2.3.Les objectifs de la

publicité

Quelques objectifs publicitaires :

1. Publicité informative qui est surtout utile en

début du cycle de vie d'un produit, lorsqu'il s'agit d'attaquer la

demande primaire.

Elle a pour objectifs :

- Informer le marché de l'existence d'un nouveau

produit ;

- Suggérer de nouvelles utilisations ;

- Faire connaitre un changement de prix ;

- Expliquer le fonctionnement d'un produit ;

- Décrire des services offerts ;

- Résorber les craintes de l'acheteur ;

- Construire une image.

2. Publicité persuasive, beaucoup plus courante et

dominante en univers concurrentiel, lorsqu'i s'agit de favoriser la demande

sélective pour une marque particulière.

Elle a pour objectifs à savoir :

- Créer une préférence pour la

marque ;

- Modifier la perception des attributs de produit par le

marché ;

- Encourager une fidélité ;

- Stimuler un achat immédiat ;

- Faciliter un entretien avec le vendeur ;

- Etc.

3. Publicité de rappel se pratique surtout en phase de

maturité lorsqu'il s'agit d'entretenir la demande. Elle poursuit les

objectifs suivants :

- Rappeler les occasions prochaines d'achat et de

communication ;

- Entretenir la notoriété ;

- Rappeler l'existence des distributeurs ;

- Etc.

I.3. La politique commerciale

appliquée par la SONAS

La Société Nationale d'Assurance, à

l'instar d'autres Sociétés commerciales, a sa propre politique

qu'elle emploie en vue de bien écouler les services qu'elle offre

à sa clientèle.

Compte tenue de cette dernière (clientèle) qui

est très diversifiée : les hommes d'affaires, les

ménages, les groupes professionnels tels que médecins et avocats,

les sociétés de toute nature et catégorie, ...) la SONAS

se voit obliger de recourir à un certain nombre de techniques et

méthodes afin de réaliser des chiffres d'affaires

escomptés et aussi des résultats optimales.

C'est à ce titre que la SONAS réalise ses

objectifs et qu'elle n'a pas seulement à ouvrir ses bureaux pour

attendre des clients qui viennent acheter les assurances mais elle va aussi et

surtout vers le public solliciter les affaires nouvelles et rappeler aux

anciennes leur renouvellement.

Sa descente vers les clients consiste à des visites de

porte-à-porte à travers les domiciles des clients habituels ainsi

que ceux potentiels. Elle ne se limite pas par là, mais, comme toute

autre société commerciale qui se veut être rentable, elle

procède aussi à des campagnes publicitaires visant à faire

connaitre les services à la population.

Toujours dans le cadre de la maximisation des recettes, la

SONAS, ayant constaté à un moment qu'elle commence à

perdre de plus en plus la confiance de la population congolaise constituant ses

assurables et assurés, sa direction de marketing depuis 2008 compris

qu'en plus de tous les autres moyens précités, il fallait que la

société s'investisse dans l'indemnisation des victimes dont les

dossiers étaient en souffrance mais aussi, faire du paiement des

sinistres une priorité des priorités pour la SONAS.

C'est dans cet ordre d'idées qu'a été

institué `'LE JEUDI-SINISTRES'' qui consiste au paiement des sinistres

en publique devant le Bureau de la SONAS et en présence des

médias et ceci ne se fait que chaque jeudi de la semaine.

En outre, la SONAS, société unique d'assurance

jouissant encore du monopole du marché des assurances en R.D. Congo,

après usage de toutes les techniques et méthodes citées

ci-haut, elle recourt enfin au recouvrement forcé des primes

d'assurances obligatoires de part la loi. C'est à cet effet qu'elle

organise le bouclage automobile et le scellage des maisons commerciales non

assurées.

Maintenant que nous avons en esprit les fondamentaux de la

politique commerciale dans une entreprise et que nous connaissons le

fonctionnement de la SONAS/Kindu, il nous parait aisé d'aborder la

liaison existant entre la politique commerciale de l'entreprise sous-examen et

le volume des recettes en provenance de l'assurance automobile.

En dépit du monopole qu'elle détient depuis

plusieurs décennies dans le secteur des assurances en R.D.C et à

Kindu spécifiquement, la SONAS/Kindu met tout de même en oeuvre

une politique commerciale de façon à élargir sa

clientèle et accroitre en définitive, ses recettes.

Parmi les quatre composantes du marketing mix

développées ci-haut, la SONAS/Kindu s'appuie essentiellement sur

la communication ou la publicité à travers des agences

publicitaires.

A travers cette politique, elle parvient à rappeler

les clients actuels et faire connaitre les clients potentiels l'importance des

services qu'elle rend.

CHAPITRE DEUXIEME :

PRESENTATION DE LA SONAS/KINDU

Dans ce chapitre, il nous est question de présenter la

SONAS/KINDU dans le temps et dans l'espace ainsi que le fonctionnement de ses

services organisés.

II.1. Brève

historique de la SONAS

Avant la création de la SONAS, les accidents se sont

toujours produits, mais les activités d'assurance étaient

exercées dans les différentes branches par les

sociétés étrangères qui s'étaient

implantées avant l'indépendance du pays.

Les compagnies d'assurance étrangères qui

exerçaient les activités d'assurance sont : HELVETIA, UMAOF,

Charles le jeune, IMO-CONGO et autres.

Ces activités d'assurance s'exerçaient dans le

grand esprit de la conférence internationale de Berlin en 1885,

complétée par les grandes Chartes du 22 mars 1885 de Saint

Germain de la Haye portant la liberté du commerce dans tous les

territoires du bassin conventionnel du Congo.

L'exploitation de ces secteurs s'exerçait

également dans une structure à l'économie extravertie

où la plus-value de secteur d'exploitation était rapatriée

à l'étranger et l'Etat congolais ne bénéficiait de

rien.

Etant donné qu'il y avait fuite des capitaux vers

l'étranger, le Gouvernement congolais après l'indépendance

a décidé de créer le 31 Décembre 1960, une

société d'assurance dénommée « Compagnie

nationale d'assurance du Congo » SONASCO en sigle. Celle-ci

s'était spécialisée dans l'exploitation de trois branches

d'assurance à savoir :

v Assurance incendie ;

v Assurance accident et risques divers ;

v La réassurance.

En effet, la SONASCO n'était qu'une maison de courtage

au service des compagnies étrangères implantées au Congo.

Il a fallu attendre l'avènement de la deuxième

République précisément le 31 novembre 1966 pour qu'un

terme soit mis à cette situation, par la création de la

Société nationale d'assurance « SONAS »

en sigle, conformément aux Ordonnances no 66/662 bis.

Il y a lieu de signaler que l'Ordonnance no 66/662

bis porte sur la création d'une entreprise publique à

caractère technique et commercial.

Cette nouvelle société à caractère

technique et commercial dotée de la personnalité juridique et

jouissant du monopole des activités d'assurance est devenue la seule et

unique compagnie d'assurance au Congo.

La SONAS a été opérationnelle le 02

janvier 1967 avec un capital de 5.000.OOO Zaïres malheureusement souscrit

10% au montant prévu jusqu'à ce jour.

Dès la création, la SONAS couvre :

1. Assurance des biens :

v Assurance de transport ;

v Assurance automobile ;

v Assurance incendie ;

v Assurance risque.

2. Assurance de personnes :

v Assurance vie-groupe pension (retraité) ;

v Assurance accident du travail (extra-loi) ;

v Assurance de responsabilité ;

v Assurance accidents.

3. La réassurance :

Le 02/06/1967, l'Ordonnance-loi no 67/240 accorda à la

SONAS le monopole dans le secteur des assurances du Congo.

Vu la position qui était prise par la SONAS, les

anciennes compagnies d'assurances qui voulaient rester au Congo se sont

converties en agents généraux ou courtiers d'assurance

agréés par la SONAS et oeuvrant désormais pour son compte

moyennant une commission de courtage calculée sur le nombre d'affaires

qu'elles réalisent.

Pour faire face aux multiples solidarités et rapprocher

les assurances des assurés en matière d'administration des

sinistres, la SONAS étendue des activités sur l'ensemble du

territoire national.

Avant son existence au Maniema, précisément

à Kindu en 1983, la SONAS agence de Kindu dépendait de la SONAS

Bukavu, avait jugé bon de prendre des dispositions en signant un contrat

avec l'ENTRIACO (entreprise agricole) qui jouait le rôle du courtier et

devenue l'une de ses maisons qui agissait à sa place. Plus tard, la

SONAS Bukavu avait mis fin au contrat avec l'Entriaco.

Pendant l'année 1984, un groupe d'agents de la SONAS

Bukavu sont arrivés à Kindu, pour étudier le milieu avec

le Chef MUFAUME KABANGU, et dont le territoire le plus actif était le

territoire de Kasongo.

Cela qu'est né la SONAS, agence de Kindu où il y

avait une succession des Chefs d'agences de la manière

suivante :

v De 1884 à 1989 : Monsieur MUFAUME

KABANGU ;

v De 1989 à 1992 : Monsieur IBRAHIMU

DJUMA ;

v De 1992 à 1995 : Monsieur NGONGO

MALANYA ;

v De 1995 à 2002 : Monsieur RAMAZANI

KITUTU ;

v De 2002 à 2008 : Monsieur Pierre Lucien

LUKUNDULA AMISI ;

v De 2008 à nos jour : Monsieur PUIS MALALA

KAYOMBO Puis.

II.2. Situation

géographique

La SONAS se trouvant à Kindu dans la Commune de Kasuku,

Quartier Basoko, Bloc RVA au sien de l'immeuble réservé au chef

d'Agence sur l'Avenue de la Paix, numéro 09. Est

limitée :

v Au Nord : par l'aval de l'Avenue de la Paix ;

v Au Sud par l'immeuble Mukolonga ;

v A l'Est par le Camp Makuta ;

v A l'Ouest par l'aéroport.

Le Siège social se trouve à Kinshasa sur le

Boulevard du 30 juin dans la Commune de la Gombe au sein de l'immeuble Sankuru

situé au croisement de l'Avenue Bandundu et le Boulevard du 30 juin,

numéro 3473.

II.3. Statut juridique

La SONAS est définie par l'Ordonnance-loi no

68/029 du 09.01/1968 qui stipule que : la SONAS est une entreprise

publique à caractère technique et commercial dotée d'une

personnalité juridique propre et placée sous la tutelle du

ministère de l'économie du budget et celui du portefeuille. Elle

jouit du monopole du marché des assurances en République

Démocratique du Congo.

II.4. Mission et objectifs

de la SONAS

Comme vu précédemment, la SONAS n'a qu'une seule

mission qui est celle d'intérêt général de la

population dans la réparation des dommages qui arrivent de la part des

assurés. C'est-à-dire que la SONAS perçoit la prime ou la

cotisation venant de la part des assurés, en leur faisant un secours en

cas des sinistres qu'ils connaitront.

Les objectifs et la mission assignés à la SONAS

sont :

v Faire les opératoires relatives aux transactions

immobilières appartenant aux particuliers dans le souci de

contrôler l'économie national confiée la gestion en

marché des assurances nationales ;

v Contribuer par ses activités nationales et

internationales à la consolidation l'indépendance

économique du Congo et être revenu pour l'Etat ;

v Faire toutes les opérations des assurances et des

réassurances avec les sociétés d'assurances

étrangères ;

v Assurer la spécialisation de contrôle technique

des véhicules automobiles ;

v Faire les opérations financières et

d'investissements qui s'y rattachent.

II.5. Organigramme et

fonctionnement de la SONAS

II.5.1. Organigramme

Chef d'agence (CA)

Secrétariat

Chef d'Agence Adjoint (CAA)

Division Administrative et financière

Division technique

Gestion mobilière

Caisse

Budget

Comptabilité

Assurance automobile

Assurance incendie

Assurance sinistre

Assurance transport

Assurance Vie

ARD

Source : Archives de la

SONAS/KINDU

II.5.2. Fonctionnement

1) Chef d'agence

Le Chef d'agence est un représentant de l'ADG, il

s'occupe de :

v La politique de la vente des assurances ;

v La coordination des activités de l'agence ;

v Appliquer les instructions devant la

hiérarchie ;

v Gérer le personnel et les recettes ;

v Faire appliquer le budget ;

v Faire le contrat avec les partenaires clients ;

v Rapprocher les maisons des autorités

c'est-à-dire les entreprises de différentes

autorités ;

v Signer dans tous les documents comptables et

techniques ;

v Faire le suivi administratif et financier.

2) Chef d'agence adjoint

C'est une branche très importante de l'administration

dans une entreprise publique que privée, c'est le service moteur de

l'agence, il couvre :

v Des courriers reçus et

expédiés ;

v Les ordonnateurs, les fardes, les carnets de transmission,

les signataires (document qui permet de garder les lettres que le Chef doit

expédier) ;

v Il coordonne toutes les activités de l'agence et

gère le personnel en cas de l'empêchement du Chef titulaire.

3) Secrétaire

Le Secrétaire émet les lettres, attribue le

numéro, les soumet à la signature du Chef et les classe.

En plus, il les réceptionne et les enregistre, les

soumet à l'appréciation du Chef, y réserve la suite et les

classe, il garde en secret toutes les discussions de l'agence.

4) La Division technique

Elle est coordonnée par le coordonnateur technique (CT)

qui, de temps, se charge d'accroitre la production de l'agence.

Il a la maitrise des assurances et de coordonner toutes les

activités techniques ; il est le grand formateur des personnes sous

sa supervision entre autres, les proposés de l'automobile, de l'accident

et risques divers, de l'incendie, de transport, etc.

v Il veille à l'application du tarif soumis aux

assurés ;

v Il fait le contrat avec les clients difficiles ;

v Il fait la transaction avec les ayant droits quant il y a

sinistre ;

v Il est le conseiller du Chef d'agence et Adjoint.

5) La Division Administrative et

Financière

Cette branche couvre quatre services à savoir :

v La comptabilité ;

v La caisse ;

v La gestion immobilière ;

v Le budget et statistiques.

Il sied de signaler dans ces conditions que le responsable de

ladite branche est appelé « Administrateur

Financier » au Chef chargé de finances.

· La comptabilité

C'et un service qui s'occupe de :

v Contrôler le budget et imputation des

comptes ;

v Assurer une liaison étroite entre la banque ou

coopérative d'épargne ;

v Contrôler la situation des activités et la

caisse ;

v Classer les documents comptables et techniques ;

v Préparer la paie des agents ;

v Etablir le rapport de l'Etat de paie ;

v Faire les écritures comptables aux journaux.

Les comptes de la SONAS sont débités d'une

diminution (dépenses) et crédités des augmentations

(recettes).

La comptabilité joue un grand rôle au niveau de

l'agence, il s'agit de :

v Collaborer avec le caissier ou la caissière ;

v Enregistrer les dépenses et recettes de

l'agence ;

v Faire le rapport de tous les états financiers

(mensuels, trimestriels, annuels) et à la fin de la journée, le

rapport au Chef d'agence ;

v Faire le suivi de tout mouvement des recettes et

dépenses ;

v Prendre connaissance de toutes les factures et

déclarations ;

v Signer dans tous les documents financiers avec le Chef

chargé des finances ;

v Etc.

· La caisse

Ce service couvre les documents ci-après :

v Les reçus de la caisse ;

v Les différentes factures ;

v Le bon de caisse dans le cas contraire.

Pour ce faire, nous allons scinder ses attributs :

v Le caissier ou la caissière gère le

coffre-fort ;

v Enregistre ou encaisse les recettes ;

v Il perçoit les recettes dans le carnet ;

v Il paie les factures approuvées par le Chef

d'agence ;

v Il établit les bons des sorties de caisse ;

v Il dégage des aspects des différentes branches

des assurances.

A la fin de la journée, le caissier ou la

caissière donne la situation journalière de l'existence en caisse

pour dégager le solde.

· Le budget et statistique

Le terme budget a plusieurs acceptions, pour l'Etat, c'est la

loi budgétaire qui y figure, mais pour les entreprises, c'est un

programme ou une planification exprimée en terme monétaire.

Le budget joue un grand rôle de garde-fou dans une

entreprise publique ou privée.

Le chargé du budget gère le chiffre

d'enregistrement budgétaire.

Les documents utilisés sont les fiches

d'enregistrements budgétaires et le tableau synthétique qui lui

permet d'envoyer le rapport au siège à la fin de chaque mois.

Le chargé du budget a le rôle de faire respecter

les lignes de dotation du budget.

Le terme statistique constitue seulement une banque des

données, c'est aussi une branche très importante de la

comptabilité, les finances et elle est le miroir de l'entreprise.

· Gestion immobilière

Ce service s'occupe de la gérance des immeubles

laissés par les expatriés après l'indépendance, la

perception de l'argent de l'Etat, la gestion des maisons ou immeubles des

particuliers et enfin, ses propres immeubles. Le titulaire de ce service est

appelé « préposé de la gestion

immobilière ».

· Direction de transport

Elle comporte :

v Le maritime qui couvre dans le navire, que les

facultés des aéronefs, des transports des personnes et des

marchandises.

Cette Direction couvre tout ce qui concerne le transport des

personnes et de leurs biens.

Dans une agence aussi grande que la SONAS, le transport c'est

le poumon de l'économie.

Le titulaire de poste appelé « le

préposé de transport ».

· Direction d'incendie

Ce service couvre :

v Les risques simples ou particuliers ;

v Les industriels et commerciaux c'est-à-dire :

a) Les risques incendies des immeubles appartenant tant

à des particuliers qu'à des sociétés et des

entreprises commerciales ;

b) Les risques incendies portant sur les capitaux immobiliers

des commerçants.

L'assurance incendie a pour objet de couvrir tous les dommages

survenus aux objets assurés par suite d'incendie. Le

préposé de l'incendie fait le suivi de tous les dossiers de

l'incendie avec les fiches des propositions d'assurance et carnets

d'assurance.

· Direction d'agence des sortes

d'assurances

Cette forme d'agence couvre beaucoup de sortes d'assurance,

mais on ne saura donner tout, nous avons à savoir:

v Assurance sportive ;

v Assurance scolaire ;

v Assurance professionnelle ;

v Assurance famille ;

v Assurance contre vole ;

v Assurance Transfert de fonds ;

v Assurance domestique ;

v Assurance dégât des eaux (inondation) ;

v Assurance individuelle, accident, occupations ;

v Assurance risque chantier ;

v Assurance transport et minerais.

La suite de cette gamme d'assurances qu'elle renferme,

celle-ci peut générer beaucoup plus des recettes que d'autres

branches. L'Agence de sorte d'assurances est une assurance

supplémentaire et conventionnelle. Supplémentaire parce qu'elle

s'ajoute à d'autres branches d'assurances rendues obligatoires et

conventionnelles parce qu'on trouve les assurances qui ne sont pas

obligatoires. Le préposé de l'accident et risque divers fait le

suivi de tous les dossiers qui concernent sa branche.

· Direction vie

Ce service s'occupe des assurances vie des personnes. Elle

couvre les risques pouvant atteindre une personne ou l'assuré aux jours

futurs. Elle permet aux dirigeants et employés ou à leur ayant

droit de maintenir le niveau de vie auquel ils sont habités. Ce service

a comme avantage la vie des individus moyennant un contrat d'assurance vie. Le

préposé de cette Direction les mêmes procédures

comme dans d'autres Directions d'assurances avec les documents tels que

fixés de propositions d'assurances vie, le contrat et le carnet

d'assurance vie.

· Direction sinistre

Le sinistre est un événement malheureux qui se

produit de manière aléatoire (hasardeuse ou fortuit) portant

atteinte à l'homme et à son patrimoine.

Le sinistre a plusieurs formes :

v Sinistre automobile ;

v Sinistre transport ;

v Sinistre incendie ;

v Sinistre accident et risques divers (ARD);

v Sinistre vie.

Le sinistre est valable lorsqu'il relève de la forme

d'assurance (au garantie d'assurance) pris les éléments

constitutifs du dossier sinistre, en automobile sont par exemple : la

déclaration de l'accident dans les 8 jours, le PV de constant

envoyé avec l'OPJ de saisie ; le document n'en sera pas

indemnisé, c'est une pièce maitresse dans le dossier sinistre. Ce

PV doit :

v Porter la mention du parquet ;

v Etre certifié pour être authentique.

Tel est l'objet du chapitre suivant.

CHAPITRE TROISIEME :

LA POLITIQUE COMMERCIALE EN ASSURANCE AUTOMOBILE ET SON IMPACT SUR LA

MAXIMISATION DES RECETTES DE LA SONAS/KINDU.

Dans ce chapitre pratique de notre travail, il est question de

présenter les données chiffrées qui nous ont

été fournies par la SONAS/ Kindu pour la période de notre

étude d'une part et de procéder à leur traitement ainsi

qu'à l'interprétation des résultats d'autre part.

Parmi les quatre composantes du marketing mix

développées dans notre cadre théorique de la politique

commerciale étant à savoir : le produit, le prix, la place

ou distribution ainsi que la promotion ou communication.

En dépit du monopole que détient la SONAS depuis

plusieurs décennies dans le secteur des assurances en R.D.C et à

Kindu spécifiquement, la SONAS/KINDU met tout de même en oeuvre

une politique commerciale de façon à élargir sa

clientèle et accroitre énormément ses recettes, pour ce

faire, elle s'appuie également à la promotion ou communication

à travers ses agences publicitaires.

C'est dans cet ordre d'idées que la SONAS/KINDU

organise « LE JEUDI-SINISTRE » qui consiste au

paiement des sinistres en publique devant son bureau et cela en présence

des médias ainsi que la presse et ceci se fait chaque Jeudi de la

semaine.

III.1. présentation

des données

Tableau n°1 : les recettes

réalisées par la SONAS/ KINDU en 2012 en USD

|

BRANCHES

|

J

|

F

|

M

|

A

|

M

|

J

|

J

|

A

|

S

|

O

|

N

|

D

|

TOTAL

|

%

|

|

AUTO

|

11837

|

7958

|

39968

|

13963

|

8701

|

7047

|

14525

|

7476

|

12375

|

13260

|

85128

|

8793

|

230345

|

80,7

|

|

TRANSPORT

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- - - - - - - - - - - - - 0

|

|

INCENDIE

|

360

|

1331

|

2009

|

1017

|

973

|

3036

|

627

|

2070

|

460

|

1839

|

800

|

1010

|

15532

|

5,4

|

|

VIE

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- - - - - - - - - - - - - 0

|

|

ARD

|

|

- 3931

|

1673

|

591

|

13107

|

87

|

|

- 5000

|

|

|

- - 14075

|

930

|

39394

|

13,8

|

|

TOTAL

|

12197

|

13220

|

42957

|

1557

|

22818

|

8107

|

13103

|

14445

|

61767

|

101042

|

10521

|

10733

|

285271

|

100

|

Source : Archives de

la SONAS/ Kindu

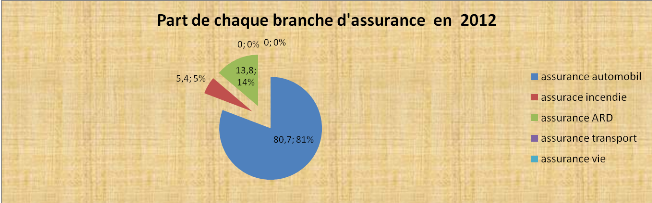

En observant ce tableau, le volume des recettes

réalisées par la SONAS/ Kindu se situe autour de USD

285271 toutes les assurances confondues. Ces recettes proviennent des

branches automobile, incendie et, A.R.D respectivement dans l'ordre de

80,7% ; 5,4% et 13,8%. Les branches transport et vie n'ont pas enregistre

d'assurés pendant l'année 2012, D'où les recettes nulles

en ce qui les concerne.

Cette réalité est visualisée à

travers ce graphique ci-après :

Graphique n°1 : Evolution des recettes

de la SONAS/Kindu de 2012

Tableau n°2 : Recettes

réalisées par la SONAS/Kindu en 2013 en U.S.D

|

BRANCHES

|

J

|

F

|

M

|

A

|

M

|

J

|

J

|

A

|

S

|

O

|

N

|

D

|

TOTAL

|

%

|

|

VIE

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- - - - - - - - - - - - - 0

|

|

AUTO

|

11636

|

9875

|

41786

|

14864

|

8960

|

13566

|

17207

|

11415

|

11781

|

5483

|

107668

|

21110

|

263936

|

93,2

|

|

TRANS

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- - - - - - - - - - - - - 0

|

|

INC

|

|

- 300

|

60

|

730

|

2070

|

3409

|

2875

|

350

|

3500

|

1600

|

1619

|

1104

|

17617

|

6,2

|

|

A.R.D

|

-

|

-

|

669

|

-

|

-

|

-

|

17

|

-

|

-

|

92

|

351

|

677

|

1806

|

0,6

|

|

TOTAL

|

11636

|

10175

|

42515

|

15994

|

11030

|

16975

|

20099

|

11765

|

16531

|

7175

|

109638

|

22891

|

283109

|

100

|

Source : Archives de la

SONAS/Kindu

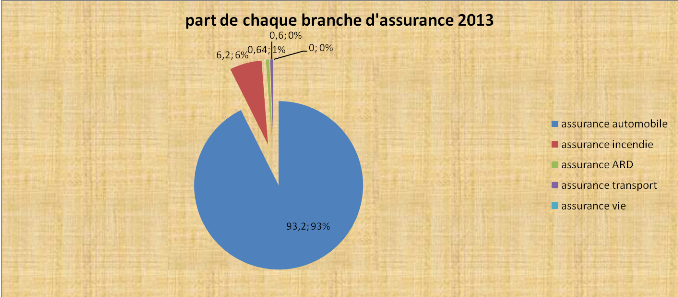

De la lecture du tableau n°2, il ressort que, les

recettes réalisées de janvier à décembre se sont

élevées à USD 283 109.Dans cet ensemble, la branche

automobile représente 93,2%, suivie de la branche incendie 6,2% et des

ARD 0,6% .De même qu'en 2013 les branches transport et vie ont

été caractérisées par des recettes nulles.

D'où le diagramme ci-après :

Graphique n°2 : Evolution des recettes

de la SONAS/Kindu de 2013

Tableau n°3 : Recettes

réalisées par SONAS/KINDU en 2014 en USD

|

BRANCHES

|

J

|

F

|

M

|

A

|

M

|

J

|

J

|

A

|

S

|

O

|

N

|

D

|

TOTAL

|

%

|

|

VIE

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- - - - - - - - - - - - - 0

|

|

AUTO

|

19959

|

53416

|

17982

|

32269

|

24531

|

13631

|

11369

|

17540

|

13663

|

9924

|

15280

|

15038

|

244601

|

91,9

|

|

TRANS

|

|

|

|

|

|

|

|

|

|

|

- - - - - - - - - - 500

|

|

- 500

|

0,19

|

|

INC

|

450

|

|

|

- - 476

|

966

|

1465

|

450

|

2300

|

50

|

360

|

1100

|

900

|

8517

|

3,2

|

|

A.R.D

|

-

|

-

|

-

|

19

|

10000

|

-

|

1000

|

60

|

225

|

475

|

835

|

108

|

12519

|

4,7

|

|

TOTAL

|

20409

|

53416

|

17982

|

32705

|

16046

|

35497

|

15096

|

12819

|

1990

|

13968

|

17216

|

16046

|

266137

|

100

|

Source : Archives de la

SONAS/KINDU

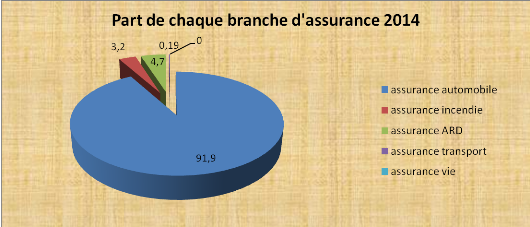

En observant ce tableau, le volume des recettes

réalisées par la SONAS/Kindu 2014 se situe autour d'USD 266137,

toutes les assurances confondues. Ces recettes proviennent également des

branches automobile, incendie, transport et A.R.D respectivement dans des

proportions de 91, 9%, 3,2%, 0,19% et 4,7%. La branche vie n'a pas

enregistré d'assurés pendant l'année 2014.

Le graphique suivant est éloquent quant à ce.

Graphique n°3 : part de

chaque branche d'assurance dans les recettes réalisées en

2014

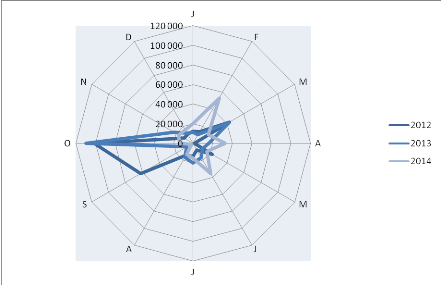

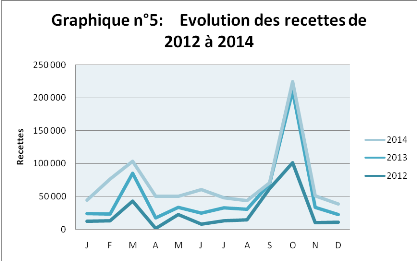

Tableau n°4 : recettes mensuelles

réalisées en Assurance automobile de 2012 à 2014 en

USD Tableau n°4 : recettes mensuelles

réalisées en Assurance automobile de 2012 à 2014 en

USD

|

Mois

|

2012

|

2013

|

2014

|

|

J

|

12 197

|

11 636

|

20 409

|

|

F

|

13 220

|

10 175

|

53 416

|

|

M

|

42 957

|

42 515

|

17 982

|

|

A

|

1 557

|

15 994

|

32 705

|

|

M

|

22 818

|

11 030

|

16 046

|

|

J

|

8 107

|

16 975

|

35 497

|

|

J

|

13 103

|

20 099

|

15 096

|

|

A

|

14 445

|

16 531

|

12 819

|

|

S

|

61 767

|

7 175

|

1 990

|

|

O

|

101 042

|

109 638

|

13 968

|

|

N

|

10 521

|

22 891

|

17 216

|

|

D

|

10 733

|

11 765

|

16 046

|

|

TOTAL

|

285 271

|

283 109

|

266 137

|

|

Moyenne

|

23 772,58

|

23 592,42

|

22 178,08

|

Source : par nous

même sur base de tableaux précédents

Graphique n°4 : l'évolution

mensuelle des recettes de 2012 à 2014

Tableau n°5 : Recettes

réalisées par la SONAS/Kindu pour l'assurance-automobile de 2012

à 2014 USD

|

Recettes

|

Variation Absolue (Va)

|

Variation relative (Vr)

|

|

2012

|

230 345

|

-

|

|

|

2013

|

263 936

|