|

- 1 -

REPUBLIQUE DEMOCRATIQUE DU CONGO ENSEIGNEMENT

SUPERIEUR ET UNIVERSITAIRE

UNIVERSITE DE LUBUMBASHI

FACULTE DES SCIENCES ECONOMIQUES ET DE

GESTION

« L'intervention de l'Etat dans les activités

économiques et son incidence sur les recettes publiques » (Cas de

la DRKat)

de graduat en Sciences Economiques et de

Gestion

Présenté par : BAGANZWA HERI

Destin

Travail présenté en vue d'obtention du

diplôme

SEPTEMBRE 2013

Département d'économie

générale

- 2 -

REPUBLIQUE DEMOCRATIQUE DU CONGO

ENSEIGNEMENT SUPERIEUR ET

UNIVERSITAIRE

UNIVERSITE DE LUBUMBASHI

FACULTE DES SCIENCES ECONOMIQUES ET DE

GESTION

« L'intervention de l'Etat dans les activités

économiques et son incidence sur les recettes publiques » (Cas de

la DRKat)

Travail présenté en vue d'obtention du

diplôme de graduat en Sciences Economiques et de Gestion

Présenté par : BAGANZWA HERI

Destin

Dirigé par : M'BAYO MUSEWA LAKI

Maurice

ANNEE ACADEMIQUE

2012_2013

Département d'économie

générale

- 3 -

EPIGRAPHE

ANNEE ACADEMIQUE 2012_2013

« Si nous sommes pauvres, Dieu n'y est pour rien. Ce

sont ceux qui nous ont précédés qui n'ont jamais ressenti

le désir de s'enrichir » (SB. FULLER)

« L'argent est cet esprit virtuel, qui se rependant

partout anime et remue tout ; il est virtuellement toute chose, c'est

l'instrument des instruments ; il sait enchanter les esprits sages et calmer

même la fureur des plus féroces » (MONTECCUCILI)

A vous tous, je dédie ce présent travail et je

vous présente mes sentiments fraternels!

- 4 -

DEDICACE

A vous mes parents Jean Pierre BAGANZWA

et Françoise KIKUNDA qui, depuis

mon enfance jusqu'à ces jours cherchez toujours à faire de moi un

grand homme et un espoir de demain par le biais de sages et intelligibles

gênes et germes hérités de vous ; pour tant d'amour et de

générosité ; pour tant des sacrifices, conseils,

instructions et discipline que vous consentez toujours pour moi, et qui

resteront gravés en moi jusqu'à la fin de temps.

A vous mes frères et soeurs ; cousins et cousines ;

collègues et compagnons de lutte ; amis et connaissances dont :

Le feu Rémi BAGANZWA, Junior BAGANZWA, Ange NGALYA, Grace

NYOTA, le feu Paulin BAGANZWA, Come KYEMBWA, Jean Paul AMANI, Divine

MAPËNDO, Yvonne BUZALAWA, Liévin BAGANZWA, Delphin MAFUTA, Claude

KAPELE, Prosper BAGANZWA, Didace BAGANZWA, Milenge BAGANZWA, Hugues MWANGA,

Eddy MILINGANYO, Luc MILINGANYO, Jonathan MILINGANYO, Aimée KILOSHO,

Ishara RAMAZANI, Didier RAMAZANI, Irène RAMAZANI, Alain WASSO, Olcha

MIZUMBI, Oeudi MIZUMBI, Stella MIZUMBI, Paola BWENGE, Ghislain MATAND, Julien

KAZADI, Nick ARMANDA, Chiriq KISEBWE, Freddy MANYONGA, Steve FUAKAZOLA,

Aurélie MAHEHO, Jacques MUHANGO, etc.

Destin HERI BAGANZWA

- 5 -

AVANT PROPOS

Nous ne pouvons pas entamer l'élaboration du

présent travail sans nous être acquittés du noble devoir

d'exprimer nos sentiments de reconnaissance, de gratitude ainsi que nos

sincères remerciements à l'égard de tous ceux qui, d'une

manière ou d'une

autre nous ont épaulés et parrainés tout au

long de notre cursus scolaire et académique.

En effet, nous tenons de prime abord à remercier notre

Dieu, l'Eternel Tout Puissant, lui qui, depuis notre existence, n'a jamais

cessé de nous assister tant durant

de bonnes que mauvaises périodes de la vie, lui qui

élève les humbles, qui fortifie les faibles, qui ouvre

l'intelligence des ignorants, nous a inspiré par le Saint-Esprit dans

l'élaboration de cet intelligible et pertinent travail de fin de

cycle.

Nous tenons également à remercier

sincèrement notre Professeur Docteur Maurice M'BAYO MUSEWA LAKI, doyen

de la faculté des sciences économiques et de gestion, pour avoir

accepté de diriger ce travail en dépit de ses multiples

occupations, pour ses observations, remarques, conseils et encouragements

portés à notre égard.

Sans oublier aussi tout le corps professoral et

académique pour nous avoir gouverné les pas dans le bain

scientifique, ainsi que tous les membres de familles, amis,

collègues et compagnons de lutte qui n'ont cessé de

nous prêter main forte et de nous

encourager dans la trajectoire de notre parcours. Que Dieu vous

bénisse tous !

En menant cette étude, l'intérêt majeur de

notre sujet est d'apporter une

documentation supplémentaire pouvant être mise

à la disposition des autres chercheurs

- 6 -

CHAPITRE PREMIER : INTRODUCTION GENERALE

1. Introduction

Comme chaque Etat du monde, l'Etat congolais a aussi quelques

devoirs qu'il doit nécessairement réaliser, c'est entre autre :

le payement des salaires de ses agents et fonctionnaires, la construction et la

réhabilitation des routes pour faciliter l'écoulement des

produits alimentaires de la campagne vers la ville, et surtout veiller sur la

règlementation du cadre macro-économique pour permettre la

croissance économique.

Cependant, pour subvenir à tous ces besoins et devoirs

précités, l'Etat est obligé de recourir au

prélèvement de l'impôt d'une part, et d'autre part taxer

certaines

catégories des commerçants appelés «

contribuables ».

Ainsi, dans le cadre du présent travail, nous allons

analyser l'incidence qu'a l'intervention de l'Etat dans les activités

économiques sur les recettes publiques,

précisément le cas de la DRKat (Direction des

Recettes du Katanga).

Pour ce faire, notre travail est subdivisé en quatre

chapitres, hormis les préliminaires et la conclusion

générale : le premier chapitre porte sur l'introduction

générale, le deuxième traite sur les considérations

générales, le troisième parle de la présentation du

cadre de recherche et le dernier traite enfin de l'incidence de l'intervention

de la DRKat dans les activités économiques sur les recettes

publiques de la province du Katanga.

2. Choix et intérêt du sujet

Avec le choix que nous avons opéré sur ce sujet,

notre motivation réside

dans le souci de connaitre la situation économique de

l'intervention de l'Etat dans les activités économiques et son

incidence d'entrainement direct sur les recettes publiques.

- 7 -

dans la bibliothèque de la faculté des sciences

économiques et de gestion en particulier,

et en général pour tout l'univers scientifique.

Ce sujet aidera également les opérateurs

économiques de la province du Katanga, dans le cadre de connaitre leur

rôle et leur apport dans les recettes publiques de ladite province.

3. Problématique

La problématique est définie comme une question qui

donne au travail la

structure, les concepts fondamentaux et les idées

générales qui inspirent l'analyse. (M'BAYO MUSEWA M. 2004 :

37)1

Elle peut aussi être définie comme un champ de

connaissance théorique dans lequel on pose la question de lieu.

(ALTUSSER 1992 : 27)2

Sur ce, les interrogations suivantes surgissent :

a) En quoi l'intervention de l'Etat dans les activités

économiques peut-elle être utile à l'augmentation des

recettes publiques ?

b) Comment l'Etat doit-il intervenir dans les activités

économiques enfin que les recettes publiques puissent augmenter ?

4. Hypothèses de recherche

L'hypothèse de recherche est définie comme une

proposition provisoire, une présomption, un pressentiment qui exige

à être vérifié. Celle-ci sera confrontée dans

le

processus de l'élaboration de modélisation aux

données recueillies dans le champ empirique. (M'BAYO MUSEWA M. Op. Cit.

: 39)3

Elle peut encore être définie comme la proposition

des réponses aux

questions que l'on se pose à propos de la recherche

formulée en des termes tels que l'observation et l'analyse puisse

fournir une recherche quant à elle de confirmer, d'affirmer, d'accepter

ou de rejeter ces réponses anticipées. (P. RONGER 1971 :20)4

- 8 -

Cependant, suite à la lecture réflexive des

questions soulevées ci-dessus dans la problématique, nous allons

avancer les tentatives des réponses suivantes :

a) Nous supposons que l'intervention de l'Etat dans les

activités économiques peut nécessairement être utile

à l'augmentation des recettes publiques, dans

la mesure où, plus les commerçants et

opérateurs économiques payent leurs taxes et patentes, plus les

recettes publiques doivent aussi augmenter parce

que c'est l'un des moyens dont se sert l'Etat pour couvrir

ses dépenses de fonctionnement et d'équipement (charge salariale,

charge en matériels,

charge en frais généraux, etc.).

b) Concernant la seconde problématique, nous pouvons

dire que pour que l'Etat puisse arriver à augmenter ses recettes

provenant du domaine économique, il faut qu'il arrive à

réunir certains facteurs : politique, économique, environnemental

et sécuritaire, etc.

Par-là, nous voulons dire que (hormis la corruption, la

fraude et l'évasion fiscales qui ruinent éperdument notre

économie) les troubles politiques et l'instabilité de

la situation socio-sécuritaire peuvent aussi arriver

à empêcher le bon recouvrement des taxes, et surtout peuvent

favoriser la baisse des cours des produits exportés, ainsi que

réduire le volume des importations, influençant en

général les recettes attendues du droit de douane.

5. Méthodes et techniques

a) Méthodes de recherche

Le vocable méthode signifie une marche raisonnée

que l'on poursuit pour arriver à un but, elle est encore une marche

rationnelle de l'esprit pour arriver à la connaissance ou à la

démonstration de la vérité. (IPO ABELELA 1998 :19)5

- 9 -

Ainsi, pour la présente étude, nous avons retenu

les méthodes historique et fonctionnaliste.

? Méthode historique : elle

consiste à faire une rétrospective des évènements

dans le passé afin de faciliter la compréhension des faits

présents (SABBWA 1971 :29)6

Cette méthode nous a aidé à connaitre

l'historique de la DRKat ainsi que sa contribution dans les recettes publiques

de la province du Katanga, depuis sa création en 2009, jusqu'en nos

jours.

? Méthode fonctionnaliste :

cette méthode est basée sur la notion de fonction,

elle consiste cependant à analyser le rôle ou la contribution

apportée par chaque élément d»une fonction à

la survie de l'ensemble.

Ainsi, elle nous a servi pour analyser les apports des agents

économiques dans les recettes publiques de la province du Katanga

à travers la DRKat.

b) Techniques de recherche

La technique est définie comme un instrument qui permet

de découvrir ou d'observer les faits et recueillir les

différentes données de renseignements sur les faits. (P. RONGER :

Op. Cit. : 29)7

Ainsi, pour notre travail, nous avons retenu encore deux

techniques, qui sont la technique documentaire et la technique

d'échantillonnage.

? La technique documentaire : cette

technique porte sur l'étude des documents écrits, et elle nous a

permis de consulter certains documents portants sur des études et

théories antérieures, notamment les ouvrages, les annuaires, les

mémoires, les TFC, les rapports annuels et toute autre donnée

écrite cadrant avec notre sujet de recherche.

- 10 -

? La technique d'échantillonnage :

elle est basée sur l'échantillon, et nous a permis

de prendre quelques années que la DRKat a déjà

travaillées sans tenir compte de son fonctionnement dans le futur, pour

mener notre investigation.

6. Délimitation du travail

Dans le cadre de notre présent travail, la DRKat

(Direction des Recettes du Katanga) a été retenue comme notre

champ d'investigation.

- 11 -

CHAPITRE DEUXIEME : CONSIDERATIONS GENERALES

1. Définitions des concepts de base

a) L'intervention : c'est le fait

de prendre part volontairement ou involontairement à une action afin

d'en modifier le cours. (LAROUSSE de Poche 2010 :439)8

b) L'Etat (avec E majuscule) :

c'est une forme de gouvernement ; nation (ou groupe des nations)

organisée, soumise à un gouvernement et à des lois

communes (Grand Larousse 1998 :399)9

Ici, l'Etat en question est considéré comme un

organe administratif, qui a la charge d'aider le gouvernement à bien

appliquer et structurer son intervention dans les activités

économiques.

c) Activité économique :

une activité est dite économique lorsqu'elle vise

le lucre, les intérêts propres à elle, donc

différente de celles des « asbl » et de certaines ONGs

d) Recettes publiques : c'est toute

contribution perçue par l'administration publique compétente et

payée par une personne appelée contribuable, selon la structure

fiscale d'un pays, qui offre plusieurs aspects différents selon qu'on la

considère au point de vue institutionnel ou économique. (Paul

DEBRUYNE, Vander 1969 :51)10

2. Notion sur l'intervention de l'Etat dans les

activités économiques

a) Notion :

Chaque Etat, même le plus petit du monde (Vatican) a

toujours eu son budget, comportant d'une part la prévision de ses

recettes, et d'autre part la prévision de ses dépenses

(charges).

- 12 -

A cet égard, nous pouvons dire que le budget est un

instrument de gestion économique, exprimant les objectifs et les choix

du gouvernement qui résultent

conjointement d'une analyse économique et d'une

décision politique. (Paul DEBRUYNE,

Vander 1969 :51)11

Et pour aller plus loin, nous pouvons dire qu'il remplit

à la fois le rôle de régulateur à court terme de

l'économie, et celui de promoteur du développement à long

terme.

Il exerce donc une influence directe sur la demande globale,

et donc sur la

consommation et l'épargne, ainsi que sur le prix, sur

le volume de la masse monétaire, sur la répartition des revenus

et, enfin sur la production et l'orientation des investissements

privés.

Reflétant le rôle économique de l'Etat, le

budget doit tendre à coordonner les actions à court terme et

à long terme de l'Etat.

Cela étant, le gouvernement se trouve obligé de

fixer au budget certaines limites

globales, dictées par la capacité qu'offre

l'économie de supporter les dépenses prévues

(c'est-à-dire le rapport des dépenses au produit national), ainsi

que le niveau des recettes disponibles en contrepartie.

Bref, l'activité budgétaire du gouvernement

s'explique par la nécessité de satisfaire les besoins publics.

Et pour satisfaire ses besoins, l'Etat utilise quelques moyens

pour se procurer les ressources dont il a besoin pour financer ses

dépenses et ses activités ; d'où l'intervention de l'Etat

dans les activités économiques.

Pour maximiser ses recettes, l'Etat doit raffiner ses modes de

mobilisation et

doit mettre sur pieds des techniques appropriées pour

drainer suffisamment des ressources au trésor public. Ces techniques et

moyens spécifiques sont donc variés d'un Etat à un

autre.

- 13 -

En vue d'éclairer ce qui vient d'être dit, nous

avons distingué trois sources différentes d'où proviennent

les recettes de l'Etat (José MWANIA 2012 :45)12 :

? Sources permanentes : il s'agit

des sources régulières qui procurent à l'Etat des recettes

à des échéances déterminées : un mois, un

trimestre, une année, etc. Ces sources permanentes sont « la

fiscalité » et procurent à l'Etat entre 80 et 90 % de ses

recettes budgétaires.

? La parafiscalité : les

revenus des domaines publics et variés de l'Etat (revenus de son

portefeuille), les recettes administratives et judiciaires.

? Sources occasionnelles ou exceptionnelles :

il s'agit des moyens par lesquels l'Etat se procure des recettes

occasionnelles pour combler les trous prévisibles entre les

dépenses publiques et les recettes permanentes au cours d'un exercice

budgétaire.

Les recettes qui proviennent de ces sources ne sont pas

définitivement acquises.

Ce sont des recettes de trésorerie qui permettent de faire

face à une situation financière

donnée ou de rembourser les emprunts après

l'échéance convenue.

b) Modes d'intervention de l'Etat dans les activités

économiques ? L'impôt :

C'est une contribution exigée par l'Etat et les

collectivités locales pour assurer

leur bon fonctionnement.

Il tient son socle sur la structure fiscale, qui dépend

d'un pays à un autre.

Sur le plan politique et administratif, la structure fiscale

se définit par référence au pouvoir (légal ou

règlementaire) de prélever les impôts, de modifier leur

nature et surtout de changer leur barème, à l'autorité

habilité à percevoir les impôts. (Dosser D. 1996 :

140)13

Deux types d'impôts à distinguer : l'impôt

direct et l'impôt indirect.

- 14 -

Un choix important à faire concerne la part relative des

impôts directs et indirects dans la structure fiscale.

Du point économique et non administratif, la

différence entre ces deux catégories se fonde sur la

matière imposable.

L'impôt direct est perçu sur un facteur (IRP ou sur

la dépense, sur la fortune, sur les plus-values en capital, sur la

propriété immobilière, etc.), tandis que l'impôt

indirect frappe un produit (taxes sur les ventes ou à la

l'importation).

La distinction ne repose donc pas sur le type de contribuable,

particulier ou entreprise, ni sur l'incidence des impôts. (Krivine, 1967

:225-234)14

D'une manière générale, l'impôt doit

rapporter le plus possible par rapport à ses frais de perception, pour

cela l'impôt doit être (M'PIRY, 2008 :22)15 :

? Universel : être payé

par tous les citoyens sur la totalité de leur matière imposable

;

? Inéluctable : il faut que le

contribuable ne puisse pas échapper à l'impôt par la fraude

ni par l'évasion non frauduleuse, ni par la répercussion ;

? Invisible : dissimulé dans le

prix des marchandises de telle manière que le contribuable ne sente pas

directement son poids : impôts indirects.

Aussi, l'impôt doit occasionner peu des frais lors de sa

perception : règle d'économie formulée par

l'économiste Adam SMITH.

- 15 -

? L'interventionnisme fiscal :

C'est grâce à l'interventionnisme fiscal que

l'Etat intervient dans les activités

économiques.

Pour les auteurs modernes, l'interventionnisme fiscal est

considéré comme l'un de meilleurs moyens financiers de l'Etat,

qui permet à celui-ci d'intervenir dans la vie économique et

sociale des citoyens, une technique susceptible d'orienter dans telle ou telle

direction de l'activité nationale. (José MWANIA 2012

:47)16

Il existe plusieurs formes d'interventionnisme fiscal, citons

entre autre :

? L'interventionnisme par pression ou

dépression : il consiste à augmenter ou à

diminuer le poids de l'impôt selon les objectifs

visés.

On obtient ainsi des résultats assez sensibles dans le

domaine économiques du prix de revient des produits, allège le

poids de taxes et augmente ainsi des transactions.

Au contraire, un accroissement des impôts oblige les

consommateurs à restreindre leur consommation puisque la baisse de leurs

disponibilités réduit leur demande des produits, entrainant ainsi

la contradiction des affaires.

? L'interventionnisme par discrimination :

il consiste à fixer aux contribuables des taux

d'imposition variable suivant l'importance économique du contribuable :

industriels et artisans.

? L'interventionnisme par amputation :

il s'agit de surtaxer de gros revenus et exonérer des

revenus faibles : droits de la succession en Grande Bretagne et aux

Etats Unis d'Amérique.

? L'interventionnisme par redistribution :

il s'agit d'accroitre les taux des impôts sur les gros

revenus et d'augmenter simultanément des subventions et avantages

destinés aux bénéfices des revenus faibles :

interventionnisme, rendement et égalité.

- 16 -

? L'établissement fiscal :

L'établissement de l'impôt se fait en trois

étapes principales : déterminer l'assiette de l'impôt,

liquider l'impôt et recouvrer l'impôt. (José MWANIA, 2012 :

47-49)17 :

? Déterminer l'assiette de l'impôt :

c'est l'élément économique sur lequel est

assis l'impôt ou l'élément économique sur lequel

repose l'impôt.

Tandis qu'asseoir un impôt, c'est déterminer quelles

sont les matières imposables et mesurer dans chaque cas la

qualité de matière imposable à laquelle doit s'appliquer

l'impôt.

Exemple : Dans le domaine des droits de portée, l'assiette

de l'impôt sur les biens importés peut être soit la

qualité ou le volume de ces biens, soit la valeur CIF de ces biens.

Dans le premier cas, par exemple, l'assiette serait le nombre des

tonnes de blé ou pièces de rechange importés, dans le

deuxième cas, l'assiette serait la valeur de ces biens rendus à

la frontière de Kasumbalesa.

Dans tous ces cas, la législation fiscale et

douanière indique la modalité de la détermination de

l'assiette de chaque type d'impôt.

Une autre étroitement liée à celle de

l'assiette de l'impôt est la matière imposable.

? Liquidation de l'impôt :

déterminer la matière imposable consiste à

mesurer avec exactitude la qualité, le poids, la taille ou la valeur du

bien soumis à l'impôt, une fois la matière imposable

définie, il reste à liquider l'impôt.

Liquider un impôt c'est déterminer le montant

dû par le contribuable, il s'agit donc d'appliquer à la

matière imposable un taux fixé par la loi.

- 17 -

Exemple : L'impôt sur le bénéfice des

sociétés est de 40 % L'assiette imposable ou assiette de

l'impôt = bénéfice.

La matière imposable est le bénéfice net =

bénéfice brut-charges professionnelles.

L'opération par laquelle on diminue la matière

imposable avant d'appliquer le taux de l'impôt s'appelle :

déduction ou abattement.

Il s'agit de diminuer la base imposable soit pour des raisons

économiques, soit pour des

raisons sociales ou politiques.

? Le recouvrement de l'impôt :

recouvrer l'impôt est l'opération par laquelle

l'argent passe du patrimoine du contribuable au patrimoine de l'Etat pour

couper court, des poches des contribuables aux caisses de l'Etat.

Il est à noter qu'un vocable aussi nécessaire

à cette matière est le terme « personnaliser l'impôt

».

Personnaliser l'impôt c'est tenir compte de la situation

personnelle du contribuable. Les deux techniques de la personnalisation de

l'impôt sont (M'PIRY, 2010 : 34)18 :

? La progressivité : un taux

d'impôt est dit progressif lorsqu'il s'oppose à un taux

d'impôt proportionnel. L'impôt progressif est celui dont le taux

augmente au fur et à mesure que s'accroit la qualité de la

matière

imposable.

Exemple : L'impôt sur le bénéfice : De

100.001 à 200.000 $ : 8 %

De 200.001 à 300.000 $ : 10 %

- 18 -

Tandis que l'impôt est dit proportionnel quand son taux

demeure fixe, quelle que soit la quantité de la matière imposable

détenue par le contribuable (10 % par exemple quel que soit le montant

du revenu).

? La discrimination : elle consiste

à tenir compte d'autres éléments de la situation sociale

des contributions que le niveau de leur revenu.

Exemple : Dans l'imposition des revenus, on distinguerait les

sources :

? Les revenus du travail

? Les revenus du capital

? Les revenus des opérations spéculatives

? Les revenus des activités commerciales et

industrielles

? Les revenus des contribuables décidés à

investir et les

bénéfices distribués selon les parts

d'actions

- 19 -

CHAPITRE TROISIEME : PRESENTATION DU CADRE DE

RECHERCHE

Pour faciliter la compréhension de notre étude,

il nous serait de présenter l'organisme de recherche. Notre champ

d'investigation dont il est question ici est la Direction des Recettes du

Katanga, DRKAT en sigle. Pour un Etat, une des sources importantes sure et

intarissable du financement des charges publiques.

SECTION 1 : PRESENTATION DE LA DIRECTION DES RECETTES

DU KATANGA

« DRKAT »

II.1.1. Historique de la Direction des Recettes du

Katanga

Elle a été créée par l'édit

n°0004/2009 du 25 septembre 2009, aux termes des articles 175 de la

constitution ainsi que 54 et 55 de la loi n°08/12 du 31 juillet 2008

portant principes fondamentaux relatifs à la libre administration de

provinces.

Le recouvrement desdits impôts et taxes requiert au

préalable l'existence d'une organisation appropriée et

structurée. C'est dans cette optique qu'il avait été

créée au gouvernorat de la province, à l'époque

« région du Shaba » par arrêté régional

n°90/068/SHABA du 25 janvier 1991 sur décision

n°77/AR/SHABA/90 du 04 décembre 1990 de l'assemblée

régionale du SHABA.

Devant les nouvelles réalités découlant

du décret-loi n°089 du 10 juillet 1998 portant fixation de la

nouvelle nomenclature des taxes autorisées aux entités et de

l'arrêté interministériel n°002/CAB/MIN/AFF.INTER et

FIN/99 du 20 mai 1999 portant modalité de contributions

cédées aux entités administratifs

décentralisées : il s'est posé un problème en terme

d'effectif et des compétences qui a conduit au recrutement de nouvelles

unités à partir de 2004, chargées particulièrement

de la mobilisation des recettes des impôts cédés .

Le service ainsi crée en 1991 a connu, à travers

le temps plusieurs mutations et dénominations. Celui-ci était

appelé, à l'investiture de notre gouvernement provincial «

service de mobilisation des recettes provinciales »

- 20 -

Il est composé de 66 agents dont 31 agents

affectés à la mobilisation des recettes des impôts

cédés, 23 contrôleurs, 10 ordonnateurs des recettes

affectés dans les divisions génératrices des recettes et 2

agents d'appoint.

Après l'investiture du gouvernement provincial, ce

dernier, soucieux de la réalisation de son plan triennal de

développement qui requiert d'importantes ressources financières,

a jugé impérieux de procéder à l'évaluation

préalable de l'organisation d'une nouvelle structure chargée de

la mobilisation des recettes susceptibles de lui permettre

l'atteinte de cet objectif.

Il ressort de cette évaluation que l'organisation

trouvée en place était embryonnaire :

- Inexistence des fichiers ou répertoire des redevables

assujettis au paiement des impôts

- Non maitrise, voir absence des données statistiques

afférentes à plusieurs taxes ;

- Insuffisance des effectifs

par rapport à l'abondance de la matière et à commis

à la

tâche ;

- Manque de logistique nécessaire

- Existence de deux protocoles de collaboration conclus entre

la province et l'administration des impôts pour le recouvrement en

équipe mixte des impôts provinciaux appelés «

impôts cédés », cependant, cette collaboration a

été

entravée par l'impossibilité permanente de

l'administration des impôts préoccupés

de ses urgences internes

Force est de constater qu'une telle structure ne peut pas

garantir la mobilisation d'importantes ressources financières requises

à la réalisation du développement de la province du

Katanga dont l'objectif ultime est la transformation de l'environnement

socio-économique de la province au profit de la population.

- 21 -

Cela est d'autant plus vrai de l'abondance de la manière

constituée des

recettes fiscales et non fiscales, le recouvrement doit

être maitrisé, à savoir :

- Les recettes fiscales issues des impôts provinciaux

notamment l'impôt sur les concessions minières, l'impôt

foncier, l'impôt sur les revenus locatifs et l'impôt réel

sur les véhicules automobiles, dont la compétence est devenue

exclusive aux provinces, conformément aux articles 171 et 204 point 16

de la constitution ainsi que 43 et 53 de la loi n°08/012 supra ;

- Les recettes à caractère national faisant

l'objet de retenue à la source de 40% aux termes des articles 175 de la

constitution ainsi que 54 et 55 de la loi n°08/012 du 31 juillet 2008

portant principes fondamentaux relatifs à la libre administration des

provinces ;

- Les recettes des taxes d'intérêt commun ;

- Les recettes des participations ;

- Les recettes exceptionnelles ;

- Les recettes issues des taxes spécifiques de la

province en l'occurrence les taxes

fiscales, administratives et rémunération

- Il ressort de ce qui précède que le nombre de

ces impôts et taxes exigent pour leur encadrement, leur maximisation,

mieux leur canalisation au trésor provincial,

une prise en charge efficace d'un personnel suffisant,

qualifié, compétent et motivé travaillant avec des

méthodes de gestion moderne. C'est ce qui nécessite d'un service

public provincial susceptible de répondre à cet objectif

primordial.

II.1.2. NATURE JURIDIQUE

La Direction des Recettes du Katanga est un service public

provincial sous la tutelle du ministère provincial ayant les finances

dans ses attributions, dotées d'une personnalité juridique et

d'une autonome administrative et financière.

- 22 -

II.1.3. MISSIONS

La Direction des Recettes du Katanga exerce toutes les missions

et prérogatives en matière des recettes à caractère

national ainsi que des recettes, non fiscales et autres revenant à la

province du Katanga sur toute son étendue.

Elle vient aussi en appui aux entités territoriales

décentralisées dans le cadre de la mobilisation des recettes de

leurs compétences.

Les missions et prérogatives visées à

l'article 2 du présent édit comprennent notamment celles

concernant :

+ L'assiette, le contrôle, le recouvrement, et le

contentieux des impôts provinciaux et locaux ;

+ Le contrôle, l'ordonnancement, le recouvrement et le

traitement du contentieux des recettes non fiscales ;

+ L'étude et la soumission à l'autorité

compétente des projets d'édits, d'arrêtés, de

circulaires et décisions en leur matière ;

+ Le suivi et la tenue des statistiques des recettes à

caractère national et celle relative aux matières à

compétence conçurent.

Elle est consultée par tout texte ou toute convention

ayant une incidence sur la matière des recettes à

caractère national, fiscale et non fiscale revenant à la province

ou toute autre décision d'admission au régime dérogatoire

au droit commun. La direction des recettes du Katanga dispose d'un budget dont

les ressources proviennent de :

- Une allocation budgétaire égale à 22%

des recettes provinciales fiscales et non fiscales dont 20% pour les

dépenses de rémunération et de fonctionnement, et 2% pour

les dépenses d'implantation ;

- 50% des pénalités fiscales et non fiscales

recouvrées constituant la caisse du contentieux ;

- Des subventions du gouvernement provincial ;

- Des dons et legs.

La qualité de 20% des recettes non fiscales

encaissés prévues à l'alinéa

1er du présent article sera repartie de la manière

suivante :

y' 80% sont destinés à la

rémunération du personnel et au fonctionnement de la Direction

des recettes du Katanga (DRKAT) ;

y' 20% reviennent à chaque service d'assiette au prorata

de ses réalisations.

- 23 -

En cas de dépassement des assignations budgétaires

mensuelles, la Direction des Recettes du Katanga fait une rétrocession

de l'ordre de 20% du surplus sous forme de plus-value à la motivation du

personnel.

SECTION 2 : STRUCTURE FONCTIONELLE DE LA DIRECTION DES

RECETTES DU

KATANGA

La structure de la Direction des Recettes du Katanga est

subdivisée en

Direction, Divisions, Bureaux, Centres et cellules. Sont

rattachés à la direction, les

divisions et bureaux ci-après :

II.2.1. Divisions

+ La division de gestion des impôts provinciaux et locaux

(DGI) ;

+ La division de gestion des recettes non fiscales et autres

(DGR)

+ Division de recouvrement (DR) ;

+ Division de suivi (DS) ;

+ Division de l'administration et des finances (DAF) ;

+ Division de l'inspection (DI) ;

+ Division urbaine des recettes de Lubumbashi (DRL) ;

+ Division urbaine des recettes de Likasi (DRLI) ;

+ Division urbaine des recettes de Kolwezi (DRKO).

II.2.2. Bureaux

+ Secrétariat de Direction, (SD), avec rang de bureau ;

+ Bureau juridique, contentieux et Etude (BJCE) ;

+ Bureau informatique (BI) ;

+ Bureau des recettes du haut-Katanga (BHK) ;

+ Bureau des recettes du haut-Lomami (BRL) ;

+ Bureau des recettes du Tanganyika (BT) ;

+ Bureau des recettes du Lualaba (BL) ;

+ Bureau de gestion des recettes du péage (BRP).

- 24 -

Les divisions urbaines des recettes sont subdivisées en

bureaux et centres tandis que les bureaux des recettes des districts sont

subdivisés uniquement en centres des recettes fiscales et non fiscales

situés dans les territoires et/ou commune.

La direction des recettes du Katanga est dirigée par un

directeur, nommé et, le cas échéant, relevé de ses

fonctions par le gouvernement de province, sur proposition du ministre

provincial ayant les finances dans ses attributions, et après

délibération au conseil provincial des ministres. La direction

supervise et coordonne

l'ensemble des activités de la direction des recettes du

Katanga.

A ce titre, il dispose de tous les pouvoirs nécessaires

pour l'accomplissement des tâches dévolues à la

direction.

En cas d'absence ou d'empêchement, l'intention du

directeur est assurée

par un chef de division, désigné par le ministre

provincial ayant les finances dans ses

attributions sur proposition du directeur.

A ce titre, elle est chargée de :

+ L'actualisation et le suivi des répertoires des

contributions ;

+ La définition des orientations, l'élaboration du

programme de recensement, en

matière d'identification des contribuables ;

+ L'élaboration et l'exécution des

procédures et missions d'assiette, la coordination

et la supervision des procédures d'assiette sur toutes les

matières fiscales ;

+ L'élaboration et la mise en oeuvre du programme de

recherche et de

recoupement ;

+ La fixation des objectifs quantitatifs et qualitatifs du

contrôle fiscale ;

+ L'évaluation des performances et la consolidation des

résultats du contrôle ;

+ La tenue et la mise à jour d'une banque des

données de recoupement ;

+ La programmation et la réalisation des missions de

contrôle ;

+ L'application de la politique en matière de

répression des infractions fiscales et du

suivi des dossiers auprès des instances judiciaires ;

+ L'élaboration des statistiques.

- 25 -

La division de gestion des recettes non fiscales est

chargée de toutes les missions et prérogatives concernant les

opérations de contrôle et l'ordonnancement des taxes

administratives, fiscales, rémunérations et autres droits ainsi

que le suivi et contrôle de la part de 40% des recettes à

caractère national de la compétence de la province du Katanga

;

A ce titre, elle a pour tâche :

+ Le contrôle avant l'émission, de perception de

la régularité de toutes les opérations de constatation et

de liquidation ainsi que mener, les cas échéants, les

enquêtes et investigation qu'appelle la motivation de toute

décision de renvoi, pour redressement, des dossiers non conformes ;

+ La gestion de la documentation de l'assiette et des dossiers

individuels des assujettis, l'élaboration des assujettis ;

l'élaboration des statistiques de cette ordonnance ;

La division de recouvrement est chargée de :

+ La définition de stratégies et de la fixation

des objectifs et qualitatifs en matière de recouvrement ;

+ La perception des sommes dues au trésor provincial au

titre de tous les impôts, taxes, redevances et autres droits relevant de

la compétence de la province ;

+ L'émission et la gestion des imprimés relatifs

aux opérations de recouvrement ;

+ L'établissement et l'analyse des soldes des recettes

à recouvrer et la définition de la politique en matière de

recouvrement ces créances jugés irrécouvrables ;

+ L'apurement des comptes courants des redevables des

impôts, taxes redevables et autres droits de la compétence de la

province ;

+ L'élaboration des statistiques des recettes

recouvrées et non recouvrées ;

+ La poursuite des opérations de recouvrement des

recettes et la délivrance des acquis libératoires ;

- 26 -

La division de suivi des centres fiscales et non fiscales est

chargée d'assurer la coordination des activités des divisions

urbaines et des bureaux des recettes de district ;

A ce titre, elle s'occupe :

+ Du suivi des opérations d'assiette et de recouvrement

menées par les divisions urbaines et bureaux des recettes des districts

concernant les recettes des district concernant les recettes fiscales, non

fiscales et autres ;

+ De la centralisation des statistiques des recettes

ordonnancées et recouvrées par les divisions urbaines et les

bureaux des recettes des districts ;

La division de l'administration et des finances a pour

attributions :

+ La gestion du personnel affecté à la direction

des recettes du Katanga ; + La formation en cours de carrières des

agents ;

+ La gestion des biens meubles et immeubles mis à la

disposition de la Direction des recettes du Katanga ;

+ L'élaboration et le suivi d'un budget de la direction

des recettes du Katanga ;

+ La coordination, l'harmonisation et le suivi de la gestion

de la part des pénalités revenant à la direction des

recettes du Katanga.

Les divisions de l'inspection, contrôle des divisions,

les bureaux des recettes et les autres rattachés à la direction

des recettes du Katanga sur base d'un programme de contrôle

préalablement approuvé après la direction ou, le cas

échéant, pour des contrôles spontanés sur

instruction de cette dernière .

Les divisions urbaines des recettes ainsi que les bureaux des

recettes des districts sont chargés de mener, dans leurs ressorts

respectifs, les opérations d'assiettes et de recouvrement des taxes,

redevances et autres droits dus après les contribuables ou assujettis

conformément aux textes légaux et réglementaires.

Le secrétaire de direction est chargée de :

+ La coordination des activités du secrétariat de

directeur ;

+ La constitution des dossiers soumis au directeur ou

évoqués par lui.

- 27 -

Le bureau juridique, contentieux et étude est

chargée :

+ Des études juridiques, fiscales ou non fiscales de fond

;

+ D'élaboration des projets des textes en matière

fiscale et non fiscale relevant de

la compétence de la province ;

+ De l'émission des avis surtout au projet de

décision tendent à admettre au régime

fiscal d'exception tout assujetti aux impôts et taxes

reconnus à la province ;

+ De la proposition de retrait éventuel des

agréments aux régimes fiscaux

d'exception ;

+ De l'élaboration des rapports d'activités de la

direction des recettes du Katanga ;

+ De la communication et de la vulgarisation de la

législation ainsi que de la

réglementation fiscale et non fiscale ;

+ De la centralisation et de l'analyse des statistiques des

recettes ;

+ De suivi des relations avec les autres administrations fiscales

;

+ De l'élaboration, de la coordination et de la

supervision des procédures

contentieuses sur les impôts, taxes, redevances sont

soumises à la signature du

directeur ;

+ De suivi des constances en cours dans les cas de recours

juridictionnel ;

+ De l'examen et de la soumission au directeur des

réclamations contentieuses, le

cas échéant, les projets de décision y

relatifs.

Le bureau de l'informatique est chargé :

+ De l'élaboration du schéma directeur de

l'informatique de la direction des recettes

du Katanga ;

+ De la mise en oeuvre dudit schéma ;

+ De la gestion informatisée et de la maintenance de

l'ensemble du système

informatique de la direction des recettes du Katanga.

- 28 -

Le bureau de gestion des recettes du péage est

chargé :

? Du contrôle de la perception des recettes du péage

sur toute l'étendue de la province ;

? De s'assurer de la bonne tenue des statistiques relatives

à cette perception.

DIRECTEUR

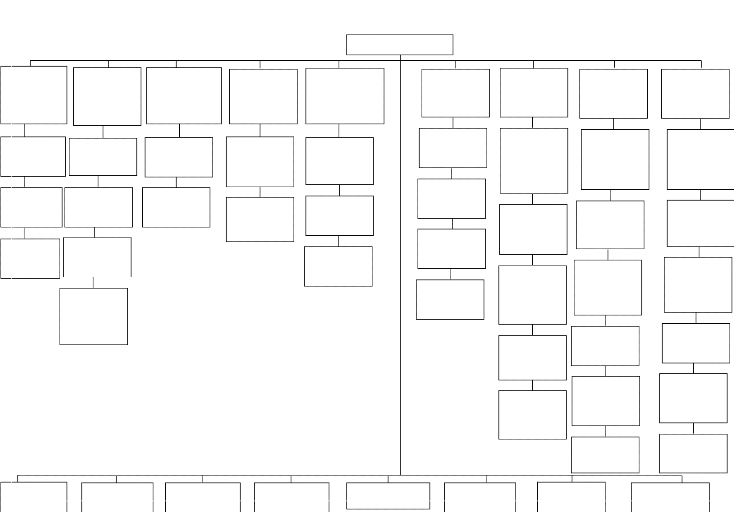

II.2.3. Organigramme de la DRKAT

29

Bureaux des

recettes

exceptionnelles

et

de

participations

|

Division de recouvrement

|

Division de suivi

|

|

Division

d'administration et financière

|

|

|

Division de

l'inspection

|

|

|

|

|

|

|

|

|

Bureau central de l'inspection

|

|

Division des recettes fiscales

|

Division des suivis des opérations

d'assiette

|

Bureau des

ressources

humaines

|

|

|

Bureau de l'inspection de Lubumbashi

|

|

Division des recettes non fiscales

|

|

|

|

Division des suivis des opérations de

recouvrement

|

Bureau des finances et budget

|

|

|

Bureau de l'inspection de Likasi

|

|

|

|

Bureaux des services généraux

|

|

|

Bureau de l'inspection de Kolwezi

|

|

Division urbaine des recettes de Lubumbashi

Bureau urbain de gestion des impôts foncier et sur

les concessions minières

Bureau urbain de gestion sur le revenu

locatif

Bureau urbain de gestion des impôts réels

sur les véhicules

Bureau urbain de gestion des recettes non

fiscales

Bureau urbain de gestion des recettes non

fiscales

Division

urbaine des

recettes

de

Likasi

Bureau urbain de gestion des impôts foncier et sur

les concessions minières

Bureau urbain de gestion des impôts sur le revenu

locatif

Bureau urbain de gestion des impôts réels

sur les véhicules

Division

urbaine des

recettes de

Kolwezi

Bureau urbain de gestion des impôts foncier et sur

les concessions minières

Bureau urbain

des impôts dur

le revenu

locatif

Bureau urbain de gestion des impôts réels

sur les véhicules

Bureau urbain

de

recouvrement

Bureau urbain de suivi des centres

Bureau urbain administratif et financier

Bureau de péage

Bureau juridique

Division de gestion des recettes non fiscales

et

Bureaux des

taxes fiscales

Bureaux des

taxes

administrative

Bureaux des taxes

rémunérations

Bureau de recouvrement

Bureau urbain de suivi des centres

Bureau urbain administratif et financier

Bureau des

Division de gestion des impôts provinciaux et

locaux

Bureaux de documentation

Bureaux de taxation

Bureaux de

contrôle

fiscal

Secrétariat de la

Source : RAPPORTS ANNUELS DRKat (2010, 2011 et

2012)

30

CHAPITRE QUATRIEME : L'INTERVENTION DE LA DRKat DANS

LES ACTIVITES ECONOMIQUES ET SON INCIDENCE SUR LES RECETTES PUBLIQUES DE LA

PROVINCE DU KATANGA

1. Présentation des données brutes

Comme nous l'avons dit dans la présentation de notre

cadre de recherche, la DRKat a été créée un certain

25 Septembre 2009, par l'édit n® 004/2009, aux termes des articles

175 de la constitution ainsi que 54 et 55 de la loi n® 08/12 du 31 juillet

2008 portant principes fondamentaux relatifs à la libre administration

des provinces.

Cela étant, notre étude se base sur les trois

dernières années comptées de fonctionnement de ladite

institution, soit de 2010 à 2012, et cela par le tableau

représentatif des recettes suivantes en CDF :

|

ANNEES

|

|

RUBRIQUES

|

2010

|

2011

|

2012

|

|

Recettes fiscales

|

69.980.000.000

|

73.556.000.000

|

75.115.000.000

|

|

Recettes de taxes d'intérêt

commun

|

32.500.000.000

|

37.012.000.000

|

39.500.000.000

|

|

Recettes de participation

|

11.000.000.000

|

13.575.000.000

|

15.377.000.000

|

|

Recettes

exceptionnelles

|

7.560.000.000

|

8.875.000.000

|

9.170.000.000

|

|

RECETTES TOTALES

|

121.040.000.000

|

133.018.000.000

|

139.162.000.000

|

31

Commentaires :

En analysant ces données, nous constatons que :

? Pour l'année 2010, la Direction des Recettes du

Katanga était venue en tête devant toutes les autres directions de

recettes de province de la RDC avec une performante croissante des recettes de

plus de 105 % perçues dans les activités économiques.

Cela veut dire que ses recettes sont passées de 49

milliards de FC en 2009 à plus de 120 milliards de FC en 2010, (soit

plus de 105 % de recettes recouvrées), et cela s'explique par le fait

que l'année 2009 était l'année de début des

activités, et cela n'avait pris que plus ou moins un trimestre de

travail et de perception de recettes.

? Pour l'année 2011, la Direction de Recettes du

Katanga était une fois de plus venue en tête sur le plan

perception de recettes devant toutes les autres directions de recettes de

toutes les provinces de la RDC en passant de plus de 120 milliards de FC

à plus de 130 milliards de FC, soit une croissante performance de plus

de 9 % des recettes recouvrées par cette régie

financière.

? Pour l'année 2012, comme d'habitude, cette

régie est une fois encore de plus venue en premier lieu devant les

autres directions de recettes des autres provinces avec des recettes totales de

plus de 139 milliards de FC, soit encore une performante croissance de plus de

10 % par rapport à l'année précédente.

« Avec cette performante croissance des recettes

publiques, concernant ces régies financières qui sont

installées presque dans chaque province, la Direction des Recettes du

Katanga se place au premier rang avant celle de Bas-Congo (DRBC), celle de

Kinshasa (DRKin) et celle du Kasaï Occidental (DRKor) », a

indiqué le Directeur Provincial de la DRKat, le professeur Félix

KALABA BIN SANKWE, ce mardi 05 février 2013 à la Radio OKAPI

à 15h17min.

32

2. La contribution de la DRKat dans les recettes publiques

de la province

du Katanga

En se basant sur les analyses et commentaires de la section

précédente, nous pouvons affirmer avec toute sagacité

scientifique que l'intervention de la DRKat dans les activités

économiques dans la province du Katanga est d'une grande ampleur parce

que cela est prouvé par la maximisation des recettes perçues par

cette dernière, fruit d'une administration sérieuse et rigoureuse

de cette régie financière, ainsi que de tout le gouvernement

provincial du Katanga en général ; et en particulier du

ministère provincial des finances dirigé par son Excellence

monsieur le Ministre Christian MWANDO SIMBA.

Pour aller plus loin avec nos analyses, nous remarquons que

presque chaque année, plus de 40 % du budget national de la RDC sont

alloués par la province du Katanga par le biais de ses recettes ; et

dans ces 40 %, hormis les autres régies financières des recettes

publiques (DGI/Katanga, OFIDA/Katanga, DGRAD/Katanga, etc.), nous constatons

que plus de 6 % proviennent de la DRKat.

33

CONCLUSION GENERALE

Nous voici arrivés au terme de notre analyse, portant

sur le sujet intitulé : « L'intervention de l'Etat dans

les activités économiques et son incidence sur les recettes

publiques » (Cas de la DRKat)

Les questions ayant retenu notre attention dans la

problématique ont été les

suivantes :

? En quoi l'intervention de l'Etat dans les activités

économiques peut-elle être utile à l'augmentation des

recettes publiques ?

? Comment l'Etat doit-il intervenir dans les activités

économiques enfin que les recettes publiques puissent augmenter ?

A la lecture de ces questions, les hypothèses retenues ont

été les suivantes :

? L'intervention de l'Etat dans les activités

économiques peut nécessairement être utile à

l'augmentation des recettes publiques, dans la mesure où, plus les

commerçants et opérateurs économiques payent leurs taxes

et patentes, plus les recettes publiques aussi augmentent.

? Pour que l'Etat puisse arriver à augmenter ses

recettes provenant du domaine économique, il doit nécessairement

réunir certains facteurs, et bannir d'autres comme la corruption et les

fraudes fiscales.

Ceci étant, pour bien mener notre travail, nous avons

articulé notre étude autours de quatre chapitres hormis les

préliminaires : commençant par l'introduction

générale, en passant par le deuxième chapitre portant sur

les considérations générales,

suivi par du troisième chapitre se focalisant sur la

présentation du champ d'investigation (DRKat) et le dernier chapitre a

concerné l'intervention de la DRKat dans les activités

économiques et son incidence sur les recettes publiques

de la province du Katanga,

lequel travail a finalement débouché sur une

conclusion générale faisant l'objet de ce

point.

34

Différentes méthodes et techniques nous ont

servies d'approcher notre analyse : la méthode historique et celle

fonctionnaliste, et la technique documentaire et celle

d'échantillonnage.

Durant notre parcours, nous avons eu à analyser les

évolutions des recettes publiques de la province du Katanga à

travers l'intervention de la DRKat dans les activités

économiques.

Au regard de ce que nous avons trouvé comme

données concernant les activités de la DRKat, une comparaison a

été faite d'une année à une autre, et à

chaque cas comparé, nous avons vu qu'il y a toujours une augmentation

des recettes.

Cependant, cette augmentation des recettes est due à

plusieurs facteurs à

savoir :

? Le recouvrement forcé de la patente par les agents de

cette régie financière ;

? La formation des agents percepteurs de la DRKat en

matière de la perception et faire subir des mesures sanctionaires et

pénales aux agents ayant l'habitude de détourner les recettes

perçues sans les faire arriver à la destination du trésor

public ;

? La lutte contre le coulage des recettes ;

? La bonne foi des agents et opérateurs

économiques qui s'acquittent de leurs obligations sans beaucoup de

problèmes.

35

Recommandations et suggestions

Nos recommandations et suggestions face à notre

étude se focalisent sur quelques points nécessaires que les

autorités urbaines doivent appliquer pour maximiser plus davantage ces

recettes, c'est entre autre :

? La direction de province doit mettre la police à la

disposition des agents de cette régie financière (DRKat) au

moment de leur recouvrement forcé des taxes sur des maisons

commerciales, alimentations, boutiques et kiosques ; et fermer toute maison qui

n'est pas en ordre avec le payement ;

? Multiplier des formations et séminaires des agents en

matière de la perception ;

? Faire subir des mesures pénales et sanctionnaires

à tous les agents détourneurs des recettes publiques.

Enfin, nous pensons ne pas être « le premier

», moins encore le « dernier » à pouvoir aborder un tel

thème.

Cependant, le domaine que nous avons traité

jusque-là reste réduit et laissant ainsi la voie aux autres

chercheurs qui viendront nous compléter en traitant les points que nous

n'avions pas pu toucher.

Néanmoins, en tant que oeuvre humaine, les

différentes critiques de la part des lecteurs portant sur les

imperfections et les fautes de frappe de saisie et d'orthographe de cette

dernière restent toujours les bienvenues chez nous.

36

BIBLIOGRAPHIE

I. OUVRAGE :

1. ABELELA I., Notes de cours de

méthodes de recherche, G3 INFO, I.S.D.E, 1998

2. ALTUSSER, Méthodes de

recherche, PUF, Paris 1992

3. DOSSER D., Impôts

indirects et développement économique, Paris 1996

4. KALDOR N., Les

prélèvements fiscaux dans les pays en voie de

développement, Paris 1971

5. KRIVINE D., Les

problèmes fiscaux et monétaires dans les pays en voie de

développement, Paris 1967

6. M'BAYO M., Méthodes

de recherche en sciences sociales, UNILU 2011

7. M'PIRY, Notes de cours des

finances publiques, UNILU 2008

8. MUSGRAVE R.A, The theory of

Public Finance, New York 1959

9. MWANIA J., Notes de cours des

Finances Publiques, UNILU 2012

10. DEBRUYNE P., Politique et

gestion des Finances Publiques congolaises, Vander 1969

11. RONGER P., Méthodes

en sciences sociales, Ed. DALLOZ, Paris 1971

12. SABBWA, Méthodes des

sciences sociales, Ed. DALLOZ, Paris 1971

II. REVUES, RAPPORTS, MEMOIRES, TFC et dictionnaires :

1. Rapports annuels DRKat (2010, 2011 et

2012)

2. Dictionnaire LAROUSSE de Poche

2010

3. Dictionnaire Grand Larousse 1998

|