EPIGRAPHE

« Une théorie scientifique peut annuler une

autre théorie scientifique, mais les vérités des oeuvres

d'arts se soutiennent les unes les autres ».

Eugène LONESCO

DEDICACE

A notre père KABANZA MUNYABUGINGO Shangé

A notre mère MANIRAKIZA MASHIMANGO Marguerite

A nos frères et soeurs HARINDA KABANZA, KABANZA

SHADRACK, JULIENNE KABANZA, JOSUE KABANZA, QUERENE KABANZA et CARINE

KABANZA

A mes cousins DUSENGE MAURICE, TUYISENGE VALENTIN,

MUNGUIKO ELYSE et ma cousine MUGISHA VALENTINE.

KABANZA JUSTIN

REMERCIEMENTS

A notre DIEU l'éternel des armées,

qui nous as protégé et enivré par le sang

précieux de ton fils Jésus-Christ, que son nom soit

béni.

Aux autorités de l'ISC/Goma, Pour nous avoir

donné le meilleur de vous et de nous donner une formation parfaite afin

que nous soyons des ingénieurs techniciens qualifiés.

A notre Directeur DJUMA AKILIMALI, pour les efforts

fournisà la réalisation effective de ce travaildont voici le

fruit.

Au personnel du C.D.I/Goma pour nous avoir livré

les informations.

ANos amis ODINGA EPUNGU Michel, NTEZIYAREMYE SHEREZO

Claver, MUPENZI MUGASA, IDI BUSHU, KAMBALE KAMATE, KASAY GLOIRE, MASIDA

CHANTAL, SALIMA BUNDUKI, HERI LOFIMBO et ISHARA BAHIHIMA Eliezer.

KABANZA JUSTIN

SIGLES ET ABREVIATION

A : Alphabétique

AB : Automatisé Batch

AC : Automatisé Conversationnel

AN : Alphanumérique

A.V : Avis de vérification

C.D.I : Centre des Impôts

C.I.S : Centre d'Impôts Synthétiques

C.T.R.S : Centre de Traitement des Recoupements et Saisie

D.C : Direction des Contributions

D.G : Directeur Général

D.G.C : Direction Générale de Contribution

D.G.E : Direction Générale des Grandes

Entreprises

D/H : Date Heure

D.G.I : Direction Générale des Impôts

D.P.I : Direction Provinciale des Impôts

D.G.R.N.K : Direction Générale des Recettes du

Nord-Kivu

I.P.R : Impôts Professionnels sur les Revenus

I.E.R.E : Impôts Exceptionnels sur la

Rémunération des Expatriés

I.B.P : Impôts sur les Bénéfices et Profits

I.M : Impôts Mobiliers

M.E.D : Mise En demeure de Déclarer

M : Mouvement

Ma : Manuel

N : Numérique

O.V : Ordre de vérification

R.G : Règle de gestion

R.O : Règle d'organisation

SI : Système d'information

SIG : Signalétique

SITU : Situation

T.V.A : Taxe sur la Valeur Ajoutée

UE : Univers Extérieur

INTRODUCTION

0.1. ETAT DE LA QUESTION

Ce travail que nous avons pu traiter porte sur le suivi

automatisé du contrôle fiscal dans une administration publique

(cas du centre des impôts de Goma).

Après avoir parcouru plusieurs bibliothèques du

domaine dans lequel nous faisons partie, c.à.d. l'informatique de

gestion, nous n'avons pas pu trouver un sujet traitant sur l'automatisation du

contrôle fiscal tel que le nôtre. Hélas nous avons

constaté une publication semblable au thème de notre sujet dans

le répertoire des mémoires de la fiscalité. Il s'agit

de :

1°. Jeanne FAIDA MUKIRITWA

Son travail porte sur « Impact du contrôle

fiscal sur le recouvrement des recettes publiques. Cas du centre des

impôts de Beni. De 2004 à 2007 ». Ce travail

s'était réalisé dans le but de dénicher

l'implication du contrôle fiscal et l'impact de ses conséquences

occasionnées à savoir : les pénalités sur les

recettes fiscales et tenté d'en fournir des solutions pour son

opérationnalisation adéquate au sein de la direction

générale des impôts, centre de Beni1(*).

A la différence de ce travail, le nôtre est

axé sur les documents que les vérificateurs utilisent lors de

l'exécution de leurs tâches. A cela, nous allons produire les

résultats suivants :

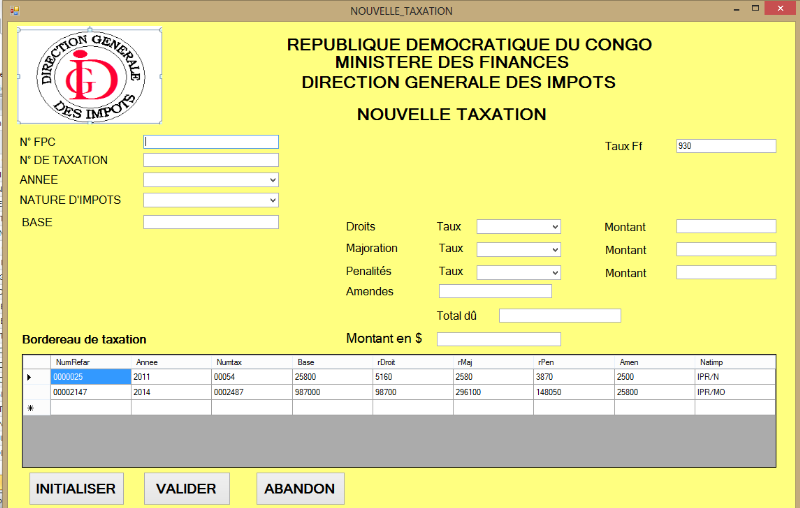

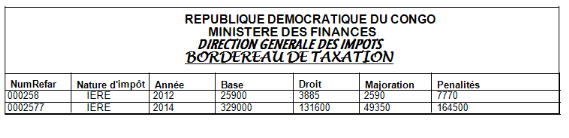

v Le bordereau de taxation ;

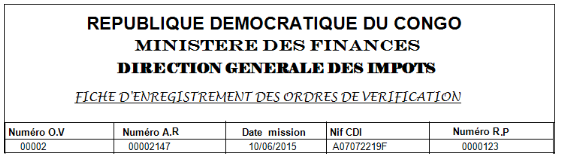

v La fiche d'enregistrement des ordres de

vérifications ;

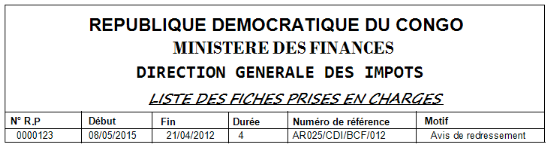

v La liste des fiches prises en charges ;

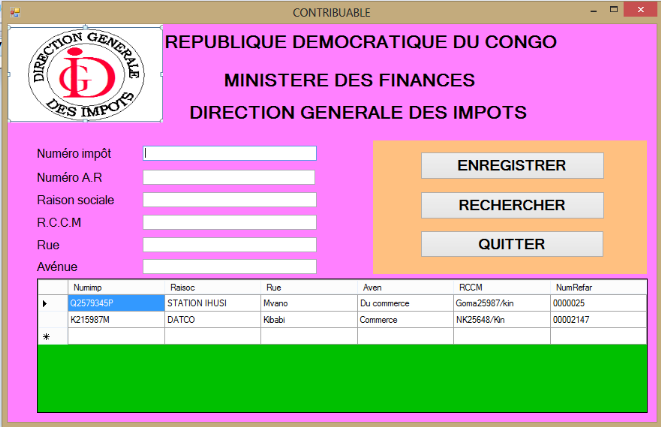

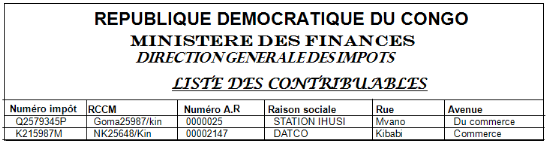

v La liste des contribuables.

0.2. PROBLEMATIQUE

La problématique est un ensemble des questions qu'une

science ou philosophie se pose dans un domaine particulier.2(*)

Vu que l'informatique occupe la place utile pour relever

certains défis dans plusieurs domaines, il nous serait nécessaire

d'en faire recours.

Gestionnaire en informatique que nous sommes, tenterons de

palier aux problèmes qui sembleraient se poser dans la vie

professionnelle pour rendre la tâche plus facile que possible.

Il ne faudra pas oublier que l'évolution technologique

n'a pas suivi les mêmes démarches de progression dans les pays

émergeants, le tiers monde ou les pays développés.3(*)

Ainsi, durant nos recherches nous avions constaté

certains problèmes au niveau du système du CDI/Goma, entre

autre :

- Le non enregistrement des ordres de

vérification ;

- Manque d'accès de l'impression pour ce qui est des

documents prises en charges...

Après nous avoir rendu compte des difficultés

que traverse le C.D.I-Goma, nous nous sommes posés quelques questions

qui se résument de la manière suivante :

Ø Y a-t-il nécessité de permettre au

bureau contrôle fiscal d'imprimer les documentsque remplissent les

vérificateurs, lors de la prise en charge ?

Ø Y a-t-il une application que les agents utilisent

pour enregistrer les ordres de vérifications ?

Ø Serait-il nécessaire d'enregistrer les ordres

de vérification ?

0.3. HYPOTHESES

Pour pallier aux problèmes du bureau contrôle,

nous avons pu formuler les pistes de solutions de la manière

suivante :

1° Oui, il serait mieux que le vérificateur puisse

imprimer les documents complétés lors de la prise en charge.

2° Non, il semblerait que l'applicatif du centre des

impôts de Goma n'enregistre pas les ordres de vérifications.

3° Oui. Le Centre devrait enregistrer les ordres de

vérification pour se rendre compte des vérificateurs qui ont fait

le contrôle sur place pour une certaine année.

0.4. CHOIX ET INTERET DU

SUJET

Vu un très bel applicatif, nous avons été

motivés de traiter ce sujet pour doter le bureau contrôle fiscal

du C.D.I-Goma d'un S.G.B.D puissant qui lui sera utile de pallier aux

problèmes de l'automatisation du contrôle fiscal.

Pour le CDI, cet applicatif lui permettra d'améliorer

sa façon de conserver les documents le plus longtemps possible et cela

surtout pour les ordres de vérifications.

Pour d'autres chercheurs, ce travail pourra leur servir comme

une source de référence à tous ceux qui

s'intéresseront sur l'automatisation du contrôle fiscal.

0.5. METHODES ET TECHNIQUES

UTILISEES

A. Méthode

Nous avons recouru à la MERISE,

considérée comme Méthode de recherche Informatique pour le

Système d'Entreprises. Cette dernière nous a permis d'analyser le

système du C.D.I en général et du bureau Contrôle

fiscal en particulier ; palier à certaines anomalies qui

subviennent et prévoir une éventualité qui interviendra

pour mieux suivre l'automatisation du contrôle fiscal.

B. Techniques

Les techniques consistent à récolter et traiter

les données pour produire les résultats de la recherche4(*).

Les techniques suivantes ont été

utilisées pour produire ce travail :

L'observation : elle nous a permis de

constater les problèmes que connait le bureau Contrôle fiscal.

Documentaire : cette technique nous a

été utile lors de la récolte des informations à

travers certains documents.

L'interview : l'échange avec les

agents du bureau contrôle fiscal nous a permis de comprendre la source de

leurs problèmes.

0.6. OBJECTIFS DU

TRAVAIL

Tout travail scientifique vise quelques objectifs

poursuivis ; étant d'un caractère obligatoire, notre travail

a été élaboré pour répondre aux objectifs

suivants :

· Comprendrecomment l'applicatif du C.D.I-Goma fonctionne

dans le domaine du contrôle fiscal ;

· Faire à ce que les vérificateurs aient

l'accès d'imprimer la liste des fiches prises en charge, la fiche

d'enregistrement des ordres de vérification, le bordereau de taxation et

vérifier la situation du contrôle fiscal.

· Apporter sur le marché le produit le plus

efficient, celui qui donne l'entière satisfaction aux besoins des

utilisateurs c.à.d. la compétitivité.5(*)

0.7. DELIMITATION

SPATIO-TEMPORELLE DU SUJET

Notre recherche a été opérationnelle dans

le bureau contrôle fiscal du mois d'Octobrede l'année 2014

jusqu'aumois de Mars 2015. Mais, nous avons aussi analysé les documents

que le C.D.I utilisait depuis 2012.

0.8. DIFFICULTES

RENCONTREES

Ce travail étant une réalisation humaine et non

d'un extra-terrestre, certaines difficultés ont été

enregistrées dont :

· Par manque de financement, nous n'avons pas eu de

l'argent pour nous abonner dans les bibliothèques

désireuses ;

· Manque d'accès aux documents que les

vérificateurs utilisent pour effectuer leur contrôle pour mieux

faire nos analyses ;

· Manque d'encadreur pendant un certain temps.

0.9. SUBDIVISION DU

TRAVAIL

Hormis l'introduction et la conclusion, notre travail comporte

5 Chapitres à savoir :

· Chap.I : Considération théorique et

revue de la littérature ;

· Chap.II : Présentation du milieu de

stage ;

· Chap.III : Analyse de traitement des

données du système d'information actuel ;

· Chap.IV : Analyse du système d'information

futur ;

· Chap.V : Conception du système

d'information informatisé.

CHAP.I :

CONSIDERATIONS THEORIQUES ET REVUE DE LA LITTERATURE

I.1. QUELQUES CONCEPTS

Un système : est un ensemble

d'éléments matériels ou immatériels(homme, machine,

méthode, règles,...) en interaction transformant par un processus

des éléments(les entrées)en d'autres

éléments(les sorties).6(*)

Une entité ou individu : est la

représentation d'un objet matériel ou immatériel de

l'univers extérieur. 7(*)

Une relation : est la prise en charge

par le SI du fait qu'il existe une association entre les objets de l'UE et

prendra la forme d'une association entre les entités

correspondantes.8(*)

Un automate : est un dispositif se

comportant de manière automatique, c'est-à-dire sans

l'intervention d'un humain. Ce comportement peut être figé, le

système fera toujours la même chose, ou bien peut s'adapter

à son environnement.9(*)

Base des données : c'est

l'ensemble des données structuré en champs et en relations,

organisé en vue de son utilisation par différents types de

programmes.10(*)

Analyse de l'information : c'est une

méthode utilisée dans un processus de veille pour extraire des

données et connaissances utiles à partir d'un corpus de

texte.11(*)

Un contrôle fiscal : est une

opération qui consiste à confronter les états financiers

du contribuable avec ses déclarations.

I.2. APERCU GENERAL SUR

L'IMPOT ET LA FISCALITE

Le terme impôt est polysémique compte tenu des

divers aspects qu'il revêt et de ses multiples répercutions dans

des domaines aussi divers que variés. Si, par exemple, l'on prend en

considération l'aspect de justice et d'égalité,

l'impôt se définit comme un procédé légal et

annuel de répartition des charges publiques d'après les

facultés contributives de chaque contribuable. Sous l'angle

budgétaire, il se définit comme étant un moyen de procurer

au trésor public les recettes nécessaires à la couverture

de ses dépenses.12(*)

Les auteurs proposent ainsi plusieurs définitions de

l'impôt selon que l'on met l'accent sur l'un ou l'autre de ses aspects.

Mais la définition classique est celle de Gaston Jèze, l'un des

plus grands financiers du 18e siècle. Selon lui,

l'impôt est « une prestation pécuniaire requise des

particuliers par voie d'autorité à titre définitif et sans

contrepartie, en vue de la couverture des charges publiques ».13(*)

Bien que la définition nous proposée par

Jèze soit classique, nous ne l'adoptons pas en totalité dans le

cadre de notre dissertation, car en parlant de la prestation pécuniaire

requise des particuliers, l'auteur ne voyait comme contribuable que les

personnes physiques ; et pourtant de nos jours, cette prestation est

requise des personnes physiques et aussi morales de droit privé, voire

de droit public.

En outre, bien que l'impôt n'ait pas de contrepartie,

nous pensons qu'il sied de préciser que l'impôt n'a pas de

contrepartie déterminée, car dans une certaine mesure,

l'impôt comporte toujours une contrepartie indirecte. De même, dans

son évolution, l'Etat prévoit certains impôts qui servent

aujourd'hui d'instrument d'interventionnisme dans la vie économique et

sociale.

Tenant compte de tous ces éléments, nous

retiendrons pour notre étude la définition proposée par L.

Mehl et P. Beltrame qui définissent l'impôt comme : «Une

prestation pécuniaire requise des personnes physiques et morales de

droit privé voire de droit public, d'après leurs facultés

contributives par voie d'autorité, à titre définitif et

sans contrepartie déterminée en vue de la couverture des charges

publiques ou à des fins d'intervention de la puissance

publique ».14(*)

Il ressort de cette définition que l'impôt est

une prestation pécuniaire mise à la charge des personnes

physiques et morales de droit privé et public, perçue en fonction

de la capacité contributive du contribuable, par voie d'autorité,

à caractère définitif, pour la couverture des

dépenses publiques et la réalisation d'objectifs

économiques et sociaux fixés par les puissances publiques.

En République Démocratique du Congo, le terme a

été restauré par la loi

n°005/2003 du 13 mars 2003 portant restauration du

terme « impôt », et substitué au terme

« contribution » contenu dans les ordonnances lois

n°69-006 du 10 février 1969 relative à la contribution

réelle, n°69-007 du 10 février 1969 relative aux

contributions cédulaires sur les revenues et n°69-058 du 5

décembre 1969 relative à la contribution sur le chiffre

d'affaire, telles que modifiées et complétées à ce

jour, dans leurs mesures d'application ainsi que dans toute autre disposition

légale ou réglementaire y faisant référence.15(*)

I.3.

EVOLUTION HISTORIQUE ET CLASSIFICATION DES IMPOTS

A. EVOLUTION HISTORIQUE

Il existe de tout temps une étroite corrélation

entre la politique et l'impôt. Les impôts existent et ont

existé sous des noms divers chez tous les peuples et dans toutes les

sociétés : la capitation dans la société primitive,

la corvée, le cens, la dîme, la taille, les aides, les subsides et

enfin les contributions. Ils forment ainsi, selon l'état social et

politique de chaque nation, la part de contribution de chacun aux

dépenses communes.

« Dans le temps antique, l'impôt était

considéré comme un attribut de la puissance du prince,

fondé sur les droits régaliens ».16(*)

L'idée de consentement à l'impôt ne s'est

implantée qu'au 19e siècle. Elle est à

l'origine de la naissance du parlement à la révolution

française de 1789 quand furent introduites en France les coutumes

anglo-saxonnes. Ainsi, le décret du 17 janvier 1789 déclara toute

contribution perçue illégalement nulle et qu'aucune levée

d'impôt ne pouvait avoir lieu si elle n'était formellement et

librement accordée par l'assemblée représentative : `

tous les citoyens ont le droit de constater par eux-mêmes ou par leurs

représentants la nécessité de la contribution publique, de

la consentir librement, d'en suivre l'emploi et d'en déterminer la

quantité, l'assiette, le recouvrement et la durée. Tel est le

contenu de l'article 14 de la déclaration

française des droits de l'homme et du citoyen de 1789.

Dans la tradition congolaise, l'impôt n'est pas

inconnu ; dans les royaumes et empires africains qui

ont vécu de la même manière que les royaumes et empires

européens, l'impôt a existé.

Les biens qui abondaient à la cour du Roi venaient

essentiellement de ses sujets. Ces biens servaient à la réception

des hôtes du Roi, à l'assistance aux personnes en détresse,

à la gratification et à la récompense de quiconque posait

un acte de bravoure au profit de la collectivité.

A l'époque coloniale, le législateur avait

institué au Congo belge six types d'impôts répartis en deux

catégories :

La première incluait l'impôt personnel,

l'impôt sur les revenus, l'impôt complémentaire sur les

bénéfices, la contribution spéciale de guerre. Cette

catégorie ne frappait que les personnes morales, physiques de race

blanche et les personnes physiques de race noire dites

évoluées.

La deuxième catégorie est celle relative

à l'impôt indigène pour les personnes physiques de race

noire dites non évoluées qu'on considérait comme des

indigènes.17(*)

Lors de l'accession du pays à la souveraineté

nationale, certains Congolais ont cru qu'il s'agissait, par cet acte de haute

portée historique, d'un affranchissement vis-à-vis de l'ensemble

des contraintes qui ont existé pendant la colonisation, notamment le

paiement des impôts. La suppression pure et simple de l'impôt,

considéré par la population autochtone comme un asservissement,

devenait le cheval de bataille de plusieurs forces politiques.

La plupart des impôts contenus dans le code des

impôts, la base de la législation fiscale congolaise, ont

été établis lors de la réforme fiscale de 1969.

Notons que le législateur fiscal de 1969 a remplacé le terme

«impôt » par celui de contribution, mettant ainsi l'accent

sur le caractère de cotisation de chacun des citoyens congolais et des

résidents en vue de financer la production de biens et services

collectifs au lieu d'insister sur le caractère contraignant. C'est la

loi n° 005/03 /2003 du 13 mars 2003 portant restauration du terme

« impôt » qui a restitué cette terminologie en

lieu et place de la contribution.

B. CLASSIFICATION DES IMPOTS

La législation fiscale congolaise subdivise les

impôts en deux catégories : les impôts directs et les

impôts indirects. Cette division a une valeur plus pratique que

scientifique. Elle se fonde essentiellement soit sur le critère de

l'incidence ou de la répercussion légale, soit sur le

critère de recouvrement, ou encore sur celui de la matière

imposable.

C'est ce dernier critère qui, à notre avis,

parait plus déterminant en ce sens que l'impôt direct atteint

périodiquement ou annuellement une matière imposable permanente

ou qui se renouvelle régulièrement, tandis que l'impôt

indirect est intermittent et n'atteint que de simples faits (faits de

production, de consommation ou d'échange ou tout simplement la

dépense).

Les impôts directs sont, à leur tour,

subdivisés en impôts réels et impôts

cédulaires sur les revenus. Les impôts réels

comprennent l'impôt foncier, l'impôt sur le véhicule ou

vignette, et l'impôt sur la superficie des concessions minières et

d'hydrocarbures ; tandis que les impôts sur les revenus se

répartissent en impôt sur les revenus locatifs, impôt

mobilier, impôt sur le bénéfice, impôt sur le profit

des professions libérales, impôt professionnel sur les

rémunérations, l'impôt exceptionnel sur les

rémunérations des expatriés.

Quant aux impôts indirects, ils sont constitués

de l'impôt sur le chiffre d'affaires à l'intérieur et de

l'impôt sur le chiffre d'affaires à l'importation. On notera que

l'impôt sur le chiffre d'affaires à l'intérieur est une

modalité d'imposition en cascade qui frappe certaines opérations

à l'intérieur, notamment la vente des produits de fabrication

locale, les prestations de services et les travaux immobiliers. L'impôt

sur le chiffre d'affaires à l'importation frappe toutes les marchandises

importées en République Démocratique du Congo et

destinées à la mise en consommation, à moins qu'elles ne

soient expressément exonérées par la loi. Il ressort de

l'article 3 du décret-loi n°083 du 2 juillet 1998 que les

impôts suivants sont rétrocédés aux provinces :

l'impôt sur la superficie des propriétés foncières

bâties, l'impôt sur la concession foncière, l'impôt

réel sur les véhicules, l'impôt sur les revenus locatifs

pour les immeubles appartenant aux personnes physiques non

commerçantes.18(*)

A ce jour, ces impôts sont qualifiés

d'impôts des provinces, faisant ainsi partie des recettes propres des

provinces qui ont reçu le pouvoir de les recouvrer et de les

gérer soit en créant une institution provinciale chargée

de les recouvrer, soit en concluant un contrat avec la régie fiscale

nationale pour le faire.

C. ROLE DE L'IMPOT

Pour bien déterminer ce rôle, il convient de

nous référer aux différentes conceptions classique et

moderne de l'Etat. Dans sa conception classique, l'Etat était seulement

chargé d'exécuter les grandes fonctions d'ordre public : la

sécurité, la défense et la diplomatie.

Au plan économique, les limites de l'Etat

correspondaient aux doctrines libérales : rien ne devait troubler

le libre jeu de la concurrence, et les mécanismes du marché

suffisaient pour ajuster l'offre à la demande. Cette conception est

illustrée par les trois caractères du budget à

savoir : un budget neutre, un budget improductif, et un budget

équilibré.

Les deux guerres mondiales et la crise économiques de

1929 ont accru le rôle que les finances publiques étaient

appelées à jouer dans l'économie moderne. Le budget de

l'Etat devenait interventionniste, productif et

déséquilibré selon la politique conjoncturelle. De ce

fait, lorsque l'Etat ou la province perçoit l'impôt pour financer

son budget, il s'assigne les trois missions ci-après :

- La mission de régulation de la vie économique.

L'Etat, à travers son budget, cherche à limiter « les

troubles conjoncturelles » couvrant les périodes de

récessions et d'inflation ;

- La mission d'allocation des ressources : l'Etat prend

en charge, au-delà des assurances du fonctionnement des services

administratifs, les activités de nature commerciale et industrielle. Il

participe financièrement à des activités assurées

par les secteurs privés.

- La mission de redistribution, tant au niveau des

dépenses que des recettes.

CHAP.II : PRESENTATION

DU MILIEU D'ETUDE

II.1. PRESENTATION

GEOGRAPHIQUE

Le bâtiment du C.D.I-Goma est situé dans la

commune de Goma, Quartier les volcans, Avenue des Messagers N° 15 et

délimité :

A l'Est : par CHAMOKI ;

Au Nord : par l'Entreprise minière HUAYING

TradingCompany ;

A l'Ouest : par P.P.S.P ;

Au Sud : par l'ASRAMES.

II.2. HISTORIQUE DE

L'ENTREPRISE

Pour améliorer les recettes, l'administration fiscale

congolaise a subi plusieurs modifications du point de vue ressources

financières, matérielles et humaines. A cela nous allons

retenir :

II.2.1. Direction des Contributions (1960 à

1988)

Durant cette période, l'administration fiscale

gérait l'impôt par sa nature. Les services qui géraient

l'impôt étaient indépendants les uns des autres, ce qui

causait une absence de coordination des services au niveau de la Direction.

D'où il y a eu nécessité de la réforme de ses

structures.

II.2.2. Direction Générale des Contributions

(mars 1988 à mars 2003)

Avec la création de la D.G.C, les autorités

changent la méthode de gestion de l'impôt. L'impôt qui

était géré par nature est désormais

géré par mission fiscale de l'impôt.D'après la

mission, l'impôt sera géré selon les différentes

phases qui sont : l'assiette, le recouvrement et le contentieux.

Ainsi chaque province sera dotée d'une Direction. Mais

aussi, la motivation du personnel de l'administration fiscale sera

observée avec l'instauration de plusieurs primes.

II.2.3. Direction Générale des Impôts

(mars 2003 à nos jours)

Dans cette réforme, le concept contribution sera

abrogé pour être substitué par le concept impôt et

cela constitue la justification de réformer l'administration fiscale.

Il y aura nécessité de gérer

l'impôt non plus par nature d'impôt (D.C) ni par mission (D.G.C)

mais par taille de l'entreprise(DGI).

C'est ainsi que seront nés la D.G.E pour gérer

les missions fiscales des grandes entreprises sur toute l'étendue du

pays, les C.D.I dans certaines provinces qui produisent beaucoup en terme des

recettes fiscales et cela pour les entreprises de taille moyenne et les C.I.S

pour les petites entreprises.

Le C.D.I est une administration opérationnelle

dépendant de la Direction provinciale et qui s'occupe de la gestion des

contribuables dont le chiffre d'affaires annuel se situe entre la valeur

équivalente en Fc de 50.001 et 400.000$. Le C.D.I-Goma débute ses

activités le 03/10/2011.

II.3. DOMAINE

D'INTERVENTION

Tel que le nom l'indique, le Centre des impôts de Goma

intervient dans le domaine d'impôts. Voici les impôts auxquels le

C.D.I fait face :

v Les I.P.R ;

v La T.V.A ;

v L'I.B.P ;

v L'IM.

v L' I.E.R.E

II.4. ORGANISATION

ADMINISTRATIVE

Le C.D.I-Goma est sous la gestion de la D.P.I animée

par un Directeurprovincial qui donne ordre au Chef de Centre

considéré comme l'autorité de la structure ayant le grade

d'un Chef de Division.

Cette structure comporte 9 bureaux subdivisés en 2

groupes :

v Bureaux d'appoints : sont des bureaux qui ne traitent

pas la matière fiscale mais ils viennent appuyer les bureaux

techniques.

- Ressources Humaines & Services

Généraux ;

- Accueil et Information ;

- Informatique.

v Bureaux techniques : sont ceux dont la tâche

principale est le traitement de la matière fiscale.

- Appoints & contentieux ;

- Recherche & Recoupement ;

- Gestion ;

- Secteurs stratégiques ;

- Contrôle fiscal ;

- Recouvrement.

I.4.1. ORGANIGRAMME DU CENTRE DES IMPOTS DE GOMA

SECRETARIAT DU CHEF

CHEF DE CENTRE

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

OUVRIERS

ANTENNE BUTEMBO

ANTENNE BENI

II.5. LES ATTRIBUTIONS DE

SERVICE DE L'ENTREPRISE

0. CHEF DE CENTRE

Le Chef de Centre a un titre d'un Chef de Division, il est la

1ère personnalité de la structure et a comme

tâches :

· Relier le centre à la Direction Provinciale des

Impôts

· Superviser toutes les activités du centre

· Canaliser les opérations

· Contrôler les instructions

· Suivre l'application des textes légaux

· Maintenir l'ordre et la discipline

· Décider dans les matières de sa

compétence ...

Le secrétariat du Chef de Centre se charge de :

· Réceptionner les lettres du Chef de Centre

· Ecrire les lettres du Chef de Centre

· Expédier leslettres internes du chef de centre

à d'autres bureaux...

1. RESSOURCES HUMAINES19(*)

Ce bureau compte à son sein deux cellules

dont :

A. Cellule Ressources humaines

v Elle sert de liaison entre les Ressources Humaines du C.D.I

à celle de la Direction ;

v Elle tient et classe les dossiers administratifs des cadres

et agents du C.D.I ;

v Elle prépare les projets des notes relatives aux

Ressources Humaines ;

v Elle se charge de la paie et de traitement des

agents ;

v Elle régularise les demandes de mutation et des

congés ;

v Elle accueil et oriente les stagiaires.

B. Cellule Services généraux

v Elle élabore les bons de commandes ;

v Elle gère les matériels

achetés ;

v Elle reçoit et met en stock les imprimés de

valeur ;

v Elle tient les fiches journalières ;

v Elle tient l'inventaire et gère le stock des

matériels, mobiliers et immobiliers.

2. ACCUEIL ET INFORMATION20(*)

A. Cellule accueil et information

v Elle s'occupe de l'accueil des contribuables et du public en

vue de leur fournir les renseignements adéquats ;

v Elle oriente les contribuables par rapport aux

problèmes posés ;

v Elle reçoit les courriers provenant de

l'extérieur et des documents fiscaux ;

v Elle fait des contacts avec les professionnels de masse

média.

B. Cellule liaison

v Elle assure la liaison interne c.à.d. entre les

services de l'impôt, D.G.I, C.D.I et C.I.S.

v Elle fait la liaison externe c.à.d. entre le C.D.I et

ses contribuables.

3. GESTION21(*)

A. Cellule Immatriculation et gestion des dossiers

uniques

v Immatriculer les nouveaux contribuables ;

v Gérer les dossiers contenant les informations des

contribuables.

B. Cellule gestion des comptes des

contribuables

v Elle gère le répertoire des

contribuables : qui est une liste d'Entreprises gérées au

C.D.I compte tenu de leur chiffre d'affaires ;

Le répertoire est subdivisé en portefeuille,

chaque gestionnaire a un portefeuille qu'il gère ;

v Elle doit connaître les assujettis et les non

assujettis ;

v Elle fait le contrôle sur pièce.

4. SECTEURS STRATEGIQUES

Même cellules et tâches que le bureau gestion et

tous les agents sont appelés gestionnaire mais la différence

réside au niveau de secteurs à gérer.

Ce bureau gère les secteurs naturels notamment, les

mines, les hydrocarbures, les bois, les banques,...

5. CONTROLE FISCAL22(*)

A. Cellule programmation

v Elle élabore l'ordre de vérification qui est

accordé aux vérificateurs sous forme d'une autorisation à

la vérification auprès d'un contribuable ;

v Elaboration du programme annuel de

vérification ;

v Exploitation des fiches de contrôle par pièce

des déclarations des contribuables ;

v Suivi de la quote-part des pénalités revenant

aux intervenants...

B. Cellule vérification

v Elle gère les vérificateurs habilités

à faire le contrôle sur place et est subdivisée en

brigade.

v Elle compose les équipes de contrôle ;

v Exécution des missions de contrôle sur

place ;

v Rédaction des rapports de contrôle ;

v Constatation du procès-verbal et les infractions

fiscales et transmission éventuelle du dossier au procureur de la

République...

6. RECHERCHE ET RECOUPEMENTS

Ce bureau a 2 aspects :

- L'aspect recherche ;

- L'aspect recoupements.

A. L'aspect recherche

v Détecter les contribuables qui évoluent dans

la clandestinité ;

v Détecter les contribuables qui se maintiennent

volontairement ou pas dans un régime ;

v Mettre en évidence la fraude fiscale...

B. L'aspect recoupement

v Procéder aux enquêtes sur terrain pour parvenir

à une information fiable ;

v Collecter les informations auprès des organismes

publics et autres institutions ;

v Exploiter les médias.

7. INFORMATIQUE23(*)

A. Cellule suivi des applications

v Elle se charge du suivi de l'applicatif de gestion du

C.D.I-Goma ;

v Contrôler les applications informatiques ;

v Gestion de la documentation informatique ;

v Centralisation des rapports mensuels et annuels du

Centre ;

v Analyser et développer les applications de

gestion ;

v Assistance aux utilisateurs des applications

installées.

B. Cellule Maintenance

v Le bon fonctionnement des machines incombent dans ses

attributions ;

v Sécurisation du système informatique ;

v Gestion de production des états de sortie ;

v Administrer le réseau informatique des ordinateurs du

centre ;

v Elaboration des rapports mensuels et annuels de la

cellule ;

v Administration des réseaux informatiques des

ordinateurs locaux.

8. BUREAU APPOINT ET CONTENTIEUX

A. Cellule Appoint

v Elle rédige les rapports mensuels etannuels à

présenter à la hiérarchie ;

v Elle prépare les réunions que préside

le Chef de Centre.

B. Cellule contentieux

v Elle traite les réclamations ;

v Elle instruit les réclamations avec l'intervention

des O.P.J des impôts ;

v Elle prépare les dossiers pour la phase

juridictionnelle.

9. BUREAU RECOUVREMENT24(*)

A. Cellule C.T.R.S

v Elle s'occupe de la saisie des données contenues sur

les déclarations pour faire sortir des

récépissés ;

v Réception et saisie des fiches prise en charge

élaborées par le service à l'origine des

impositions ;

v Saisie des relevés bancaires résultats des

paiements des impôts, droits et taxes

v Emission des relances et Mise en Demeure en cas de

déclaration sans paiement ou avec paiement insuffisant et leur

transmission à la cellule poursuite et contentieux du recouvrement...

B. Cellule poursuites et contentieux du

recouvrement

v Elle recouvre les contribuables défaillants en

paiement ;

v Elle poursuit le contribuable jusqu'à la saisie de

ses biens s'il ne régularise pas avec l'administration fiscale ;

v Elle doit éviter le contentieux de recouvrement en

respectant le mode de relance.

C. Cellule recettes et statistiques

v Elle fait l'apurement des recettes moyennant le

relevé de la B.C.C ;

v Gestion des quittances ;

v Elle fait le rapport des recettes ;

v Application des amendes fiscale en cas de non reversement

des recettes dans le délai ou en cas de faux paiement ;

v Suivi du compte du receveur de la D.G.I et production de la

situation des recettes du compte général du trésor

public.

II.6. RESSOURCES MATERIELLES

Le C.D.I-Goma est une administration qui possède

plusieurs fournisseurs pour se doter des matériels. Néanmoins, il

a des bailleurs internationaux qui leurs font des subventions

d'équipements et son bâtiment avait été construit

grâce à ses partenaires internationaux. Pour se doter des

matériels, le C.D.I touche dans sa caisse qui contient de l'argent que

la D.G.I lui rétrocède chaque mois.

II.7. RESSOURCES FINANCIERES

LeC.D.I-Goma tire les ressources selon ses

réalisations. Après avoir analysé les recettes qu'a

produit le C.D.I, la D.G.I doit nécessairement financer sa structure

suivant le montant assigné. Mais comme les assignations sont toujours

à la hausse et le centre l'atteint rarement, la D.G.I restitue une somme

d'argent comme ressource selon les recettes du mois.

La D.G.I possède pour son fonctionnement et la

motivation de son personnel 5% de recettes réalisées et 50% de

pénalités d'assiettes et la totalité des

pénalités de recouvrement.

II.8. REALISATIONS & PERSPECTIVES D'AVENIR

D'après les statistiques de l'année 2011

c.à.d. que depuis qu'il a commencé à fonctionner jusqu'au

mois d'Octobre 2014, le C.D.I-Goma a déjà réalisé

plus de 28.000.000.000Fc soit 28.000.000$ dans une période de

3ans.25(*)

Au cours des années à venir, il envisage faire

mieux que les années précédentes qui étaient

secouées par la guerre du M23 qui avait laissé à ce que

les recettes ne s'améliorent pas telle que voulu par la

hiérarchie.

CHAP.III : ANALYSE DU

SYSTEME D'INFORMATION EXISTANT

III.1. MODELE CONCEPTUEL DE

COMMUNICATION (M.C.C)

III.1.1. DEFINITION DES

CONCEPTS

Un acteur : il représente une

unité active intervenant dans le domaine ou fonctionnement du

système opérant, stimulé par des flux, il les transforme,

les renvoie.

Les flux : sont des informations qui

sont échangées entre acteurs. Ces informations sont souvent

échangées sur un support en respectant un certain formalisme. Les

flux sont déclenchés par des évènements internes ou

externes à l'organisme ou au champ d'étude. D'où les flux

expriment l'interaction dans le système.

Le diagramme de flux : c'est une

représentation graphique des acteurs et des flux échangés.

Les acteurs forment les lignes et les colonnes du tableau. L'acteur

situé sur la ligne joue le rôle d'émetteur de flux.

10

5 6 4 3

8 9

16

12

15

30

11 17

18 19 20 27 28 30

29

13

22

14

21

32

33 25 26

23 24 44 43 31

34

42 41

39 40 37 38

36 35

Banque

Contribuable

Fournisseur

Ressources Humaines & Services Généraux

Appoint & contentieux

Informatique

Accueil & Information

Chef de Centre

Gestion

Recouvrement

Recherche & Recoupements

Contrôle fiscal

Secteurs stratégiques

Ouvriers

Antenne Beni

Antenne Butembo

III.1.2. MODELE CONCEPTUEL DE

COMMUNICATION BRUT(MCC Brut)

7

12

III.1.3. MATRICE DES FLUX

|

Chef de centre

|

Appoint & contentieux

|

Ress humaines & services gén

|

Ouvriers

|

Informatique

|

Accueil & information

|

Gestion

|

Antenne Beni

|

AntButembo

|

Contrôle fiscal

|

Rech&recoup

|

Recouvrement

|

Secteurs strat

|

Fournisseur

|

Banque

|

Contribuable

|

TOTAL

|

|

Chef de centre

|

|

11

|

17

|

|

19

|

13

|

21

|

|

|

23

|

25

|

33

|

41

|

|

|

|

9

|

|

Appoint & contentieux

|

12

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1

|

|

Ress Hum & Services Gén

|

18

|

|

|

10

|

16

|

|

|

|

|

|

|

|

|

3

|

6

|

|

5

|

|

Ouvriers

|

|

|

9

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1

|

|

Informatique

|

20

|

|

15

|

|

|

|

28

|

|

|

|

|

|

|

|

|

|

3

|

|

Acc&inform

|

14

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8

|

2

|

|

Gestion

|

22

|

|

|

|

27

|

|

|

29

|

31

|

43

|

|

|

|

|

|

|

5

|

|

Antenne Beni

|

|

|

|

|

|

|

30

|

|

|

|

|

|

|

|

|

|

1

|

|

AntButembo

|

|

|

|

|

|

|

32

|

|

|

|

|

|

|

|

|

|

1

|

|

Contrôle fiscal

|

24

|

|

|

|

|

|

44

|

|

|

|

|

|

35

|

|

|

|

3

|

|

Rech&rec

|

26

|

|

|

|

|

|

|

|

|

|

|

|

38

|

|

|

|

2

|

|

Recouv

|

34

|

|

|

|

|

|

|

|

|

|

|

|

40

|

|

|

|

2

|

|

Sectstratég

|

42

|

|

|

|

|

|

|

|

|

36

|

37

|

39

|

|

|

|

|

4

|

|

Fournisseur

|

|

|

4

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1

|

|

Banque

|

|

|

5

|

|

|

|

|

|

|

|

|

|

|

|

|

2

|

2

|

|

Contribuable

|

|

|

|

|

|

7

|

|

|

|

|

|

|

|

|

1

|

|

2

|

|

TOTAL

|

9

|

1

|

5

|

1

|

3

|

2

|

5

|

1

|

1

|

3

|

2

|

2

|

4

|

1

|

2

|

3

|

44

|

LEGENDE

1 : Paiement de la somme due pour impôt

2 : Remise bordereau de paiement

3 : Commande des fournitures pour approvisionnement

4 : Réponse à la commande

5 : Retrait de l'argent pour rémunération des

agents

6 : Remise bordereau de retrait

7 : Orientation contribuable

8 : Demande des renseignements

9 : Instructions à suivre et paiement

10 : Exécution tâche et vérification

11 : Instructions à suivre

12 : Rapport administratif

13 : Instructions

14 : Rapport

15 : Etat de besoin

16 : Réponse à l'état de besoin

17 : Instructions et décision

18 : Exécution et rapport

19 : Ordre

20 : Rapport

21 : Instructions

22 : Rapport de gestion

23 : Ordre

24 : Rapport de vérification

25 : Instructions

26 : Rapport de recherche

27 : Demande de mise à jour

28 : Mise à jour effectuée

29 : Demande des comptes des contribuables de la ville de

Beni

30 : Réponse à la demande

31 : Demande des comptes des contribuables de Butembo

32 : Demande répondue

33 : Demande de la situation de recouvrement

34 : Rapport déposé

35 : Demande de la situation des contribuables

36 : Rapport des contribuables à contrôler

37 : Demande des recoupements

38 : Dépôt des recoupements

39 : Demande du compte courant du contribuable

40 : compte courant remis

41 : Instruction

42 : Exécution & rapport

43 : Demande de la situation de paiement des

contribuables

44 : Situation de paiement remis.

III.1.4. MODELE CONCEPTUEL DE

COMMUNICATION NET (MCC NET)

CHEF DE CENTRE

Ordre et visa de l'ordre de Rapport de vérification

CONTROLE FISCAL

GESTION

SECTEURS STRATEGIQUES

Vérification

Rapport des contribuables Demande Rapport des contribuables

à contrôler situation du qui subiront le

contrôle fiscal

contribuable

III.2. MODELE

ORGANISATIONNEL DE TRAITEMENT (MOT)

III.2.1. DEFINITION DES

CONCEPTS

Le modèle organisationnel de traitement reflète

le QUI, OU et QUAND de l'activité de l'entreprise, les règles de

gestion ou le choix de traitement.

v Une tâche : est un travail

déterminé à réaliser par le système. Elle

utilise à cette fin un ensemble des données du système

soit en consultant, soit la mise à jour.26(*)

v Une procédure : est un ensemble

des tâches exécutées de manière ininterrompue en

respectant la règle de trois unités : même lieu de

traitement, même type de traitement et même période de

traitement.

v Un poste de travail : est un centre

d'activités élémentaires et opérationnelles de

l'organisme comprenant tout ce qui est nécessaire à

l'exécution du traitement définie automatisée ou non.

II.2.2. REGLES D'ORGANISATION

OU PROCESSUS

R.O1 :les activités du

C.D.I-Goma débutent à 8h00' et se terminent à 15h30' du

lundi au vendredi ;

R.O2 : les gestionnaires du

bureau Gestion et Secteurs stratégiques doivent envoyer les rapports des

entreprises qui subiront le contrôle dans le jour à

venir ;

R.O3 : une fois que le

vérificateur aura reçu les rapports, il devra les

exploiter ;

R.O4 : après que le

vérificateur ait terminé à exploiter, il tiendra le Chef

de Centre au courant de la situation des entreprises qui figurent dans ledit

rapport ;

R.O5 : le Chef de Centre

contactera la DPI qui elle à son tour contactera la DGI ;

R.O6 : la DGI renverra les

rapports à la DPI puis au CDI ;

R.O7 : la cellule

programmation élaborera le rôle de programmation pour autoriser

les vérificateurs à faire leur travail ;

R.O8 : le Chef de Centre

donne l'ordre au bureau informatique de rédigerl'avis de

vérification et l'ordre de vérification ;

R.O9 : le Chef de Centre

authentifiera l'O.V et l'A.V par son visa ;

R.O10 : la cellule liaison

recevra ordre de transmettre l'avis de vérification au

contribuable ;

R.O11 : le

vérificateur sera mini de l'ordre de vérification pour effectuer

le contrôle fiscale ;

R.O12 : le

vérificateur doit conclure son contrôle en présentant les

motifs valables au contribuable ;

R.O13 : le contribuable a le

droit de réclamer s'il considère que le contrôle n'a pas

été bien fait par le vérificateur ;

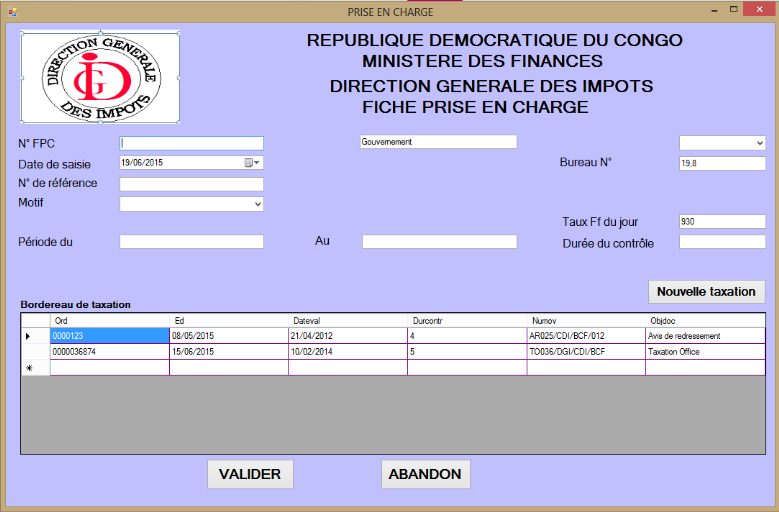

R.O14 : la prise en charge

interviendra après que le contribuable ait terminé à

réclamer.

III.2.3. TABLEAU DES PROCEDURES

FONCTIONNELLES

|

PF

|

DEROULEMENT

|

ACTION

|

NATURE

|

POSTE DE TRAVAIL

|

|

Lieu

|

Respo

|

Ressource

|

|

PROCESSUS DE VERIFICATION

|

|

PF1

|

8h00'<t<15h30'

|

Demande des rapports

|

Ma

|

B. contrôle

|

C.B contrôle

|

C.B contrôle

|

|

PF2

|

8h00'<t<15h30'

|

Réception de la demande

|

Ma

|

B. Gestion &Sectstratég

|

Chef cellule gestion des comptes

|

Chef cellule gestion des comptes

|

|

PF3

|

8h00'<t<15h30'

|

Analyse de la demande

|

Ma

|

B. Gestion &Sectstratég

|

Chef cellule gestion des comptes

|

Chef cellule gestion des comptes

|

|

PF4

|

8h00'<t<15h30'

|

Expédition des rapports

|

Ma

|

B. Gestion &Sectstratég

|

C.B Gestion C.B Sectstra

|

C.B Gestion C.B Sectstra

|

|

PF5

|

8h00'<t<15h30'

|

Réception des rapports

|

Ma

|

B. contrôle

|

C.B contrôle

|

C.B contrôle

|

|

PF6

|

8h00'<t<15h30'

|

Exploitation des rapports

|

Ma

|

B. contrôle

|

Chef cellule programmat

|

Chef cellule programmat

|

|

PF7

|

8h00'<t<15h30'

|

Transmission des rapports au Chef de Centre

|

Ma

|

B. contrôle

|

C.B contrôle

|

C.B contrôle

|

|

PF8

|

8h00'<t<15h30'

|

Compte à rendre à la D.P.I

|

Ma

|

B. Chef de Centre

|

Chef de Centre

|

Chef de Centre

|

|

PF9

|

8h00'<t<15h30'

|

La D.P.I rend compte à la D.G.I

|

AC

|

B. Direction provinciale

|

Directeur provincial

|

Directeur provincial

|

|

PF10

|

8h00'<t<15h30'

|

Elaboration du rôle de programmation

|

AC

|

B. contrôle

|

Chef cellule programmat

|

Chef cellule programmat

|

|

PF11

|

8h00'<t<15h30'

|

Saisie de l'ordre de vérification et de l'avis de

vérification

|

AC

|

B. Informatique

|

C.B Informatique

|

C.B Informatique

|

|

PF12

|

8h00'<t<15h30'

|

Authentification de l'ordre de vérification et de l'avis

de vérification

|

Ma

|

B. Chef de Centre

|

Chef de Centre

|

Chef de Centre

|

|

PF13

|

8h00'<t<15h30'

|

Transmission de l'avis de vérification

|

Ma

|

B. Accueil & information

|

Chef cellule liaison

|

Chef cellule liaison

|

|

PF14

|

8h00'<t<15h30'

|

Réception de l'A.V

|

Ma

|

B. Accueil & information

|

Chef cellule liaison

|

Chef cellule liaison

|

|

PF14

|

8h00'<t<15h30'

|

Contrôle fiscal

|

Ma

|

B. contrôle

|

Vérificateur

|

Vérificateur

|

|

PROCESSUS DE PRISE EN CHARGE

|

|

PF15

|

8h00'<t<15h30'

|

Conclusion du contrôle

|

Ma

|

Ets du contribuable

|

Vérificateur

|

Vérificateur

|

|

PF16

|

8h00'<t<15h30'

|

Réclamation du contribuable

|

Ma

|

Ets du contribuable

|

Contribuable

|

Contribuable

|

|

PF17

|

8h00'<t<15h30'

|

Prise en charge

|

AC

|

B. contrôle

|

Vérificateur

|

Vérificateur

|

A partir de ce tableau des procédures

fonctionnelles, notre M.O.T comportera deux processus, à

savoir :

· Le processus de vérification ;

· Et le processus de prise en charge.

III.2.4. DIAGRAMME

D'ENCHAINEMENT DES PROCEDURES

|

DEROULEMENT

|

ACTIONS

|

NATURE

|

POSTE DE TRAVAIL

|

Clôture de l'année

Besoin d'un contrôle

ET

PF1 DEMANDE DES RAPPORTS .

Toujours

Rapports demandés

Demande acceptée

Rapports en cours

PF4 EXPEDITION DES RAPPORTS .

Toujours

Rapports expédiés

A

PF3 ANALYSE DE LA DEMANDE . Disponible

Indisponible

PF2 RECEPTION DE LA DEMANDE .

Toujours

Demande réceptionné

8h00'<t<15h30'

|

|

Ma

|

B. Contrôle

C.B Contrôle

C.B Contrôle

|

|

8h00'<t<15h30'

|

|

Ma

|

B. Gestion & Secteurs stratégiques

Chef de cellule Gestion & Secteurs stratégiques.

Chef de cellule Gestion & Secteurs stratégiques.

|

|

8h00'<t<15h30'

|

|

Ma

|

B. Gestion & Secteurs stratégiques.

Chef de cellule Gestion & Secteurs stratégiques.

Chef de cellule Gestion & Secteurs stratégiques.

|

|

8h00'<t<15h30'

|

|

Ma

|

B. Gestion & Secteurs stratégiques.

C.B Gestion & Secteurs stratégiques.

C.B Gestion & Secteurs stratégiques.

|

A

PF5 RECEPTION DES RAPPORTS .

Toujours

Rapports reçus

|

Ma

|

B. Contrôle

C.B Contrôle

C.B Contrôle

|

|

PF6 EXPLOITATION DES RAPPORTS .

Toujours

Rapports exploités

|

Ma

|

B. Contrôle

Chef de cellule programmation

Chef de cellule programmation

|

|

Rapports transmis

8h00'<t<15h30'

C.B contrôle

PF7 TRANSMISSION RAPPORT AU CHEF DECENTRE .

Toujours

|

Ma

|

B. Contrôle

C.B Contrôle

C.B Contrôle

|

|

Compte rendu

8h00'<t<15h30'

PF8 COMPTE A RENDRE A LA D.P.I .

Toujours

B

|

Ma

|

B. Chef de Centre

Chef de Centre

Chef de Centre

|

|

PF10 ELABORATION DU ROLE DE PROGRAMMATION .

Toujours

B

PF9 LA D.P.I REND COMPTE A LA D.G.I .

Toujours

Compte rendu

Rôle de programmation élaboré

PF12 AUTHENTIFICATION DE L'O.V ET DEL'A.V .

Toujours

O.V et A.V authentifiés

PF11 SAISIE DE L'A.V ET DE L'OV .

Toujours

L'A.V rédigé

C

8h00'<t<15h30'

|

|

AC

|

B. Direction provinciale

Directeur provincial

Directeur provincial

|

|

8h00'<t<15h30'

|

|

AC

|

B. Contrôle

Chef de cellule programmation

Chef de cellule programmation

|

|

8h00'<t<15h30'

|

|

AC

|

B. Informatique

C.B Informatique

C.B Informatique

|

|

8h00'<t<15h30'

|

|

Ma

|

B. Chef de Centre

Chef de Centre

Chef de Centre

|

C

PF13 TRANSMISSION A.V .

Toujours

O.V transmis

PF14 RECEPTION DE L'A.V .

Accepté Refusé

Accusé réception

Taxation d'office

PF15 CONTROLE FISCAL .

Toujours

Contribuable contrôlé

FIN PROCESSUS VERIFICATION

|

Ma

|

B. Accueil & information

C.B Accueil & information

C.B Accueil & information

|

|

|

8h00'<t<15h30'

|

|

Ma

|

B. Accueil & information

Chef de cellule liaison

Chef de cellule liaison

|

|

8h00'<t<15h30'

|

|

Ma

|

B. Contrôle

Vérificateur

Vérificateur

|

Ainsi le processus Vérification

s'achève, maintenant nous allons passer à l'après

vérification.

Processus de prise en charge

|

DEROULEMENT

|

ACTIONS

|

NATURE

|

POSTE DE TRAVAIL

|

Etats financiers

Fin contrôle

PF1 CONCLUSION DU CONTROLE .

Toujours

ET

Contrôle conclu

PF2 RECLAMATION DU CONTRIBUABLE .

Toujours

Réclamation reçue

PF3 PRISE EN CHARGE

. Toujours

Contribuable pris en charge

FIN PROCESSUS PRISE EN CHARGE

8h00'<t<15h30'

|

|

Ma

|

Ets du contribuable

contribuable

contribuable

|

|

8h00'<t<15h30'

|

|

Ma

|

Ets du contribuable

contribuable

contribuable

|

|

8h00'<t<15h30'

|

|

AC

|

B. Contrôle

Vérificateur

Vérificateur

|

III.3. MODELE CONCEPTUEL

DES DONNEES (M.C.D)

III.3.1. DEFINITION DES

CONCEPTS

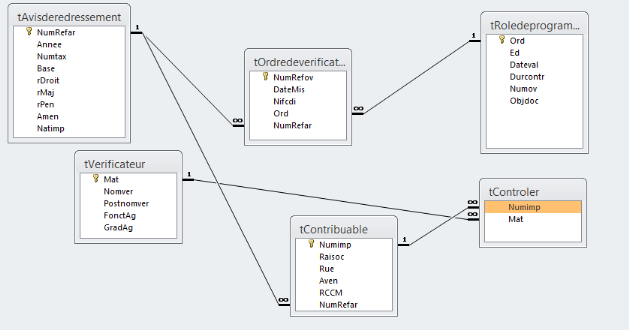

Le M.C.D est une représentation

graphique des données sous forme d'entité et

d'association.27(*)

Une cardinalité : est une

opération qui exprime le nombre de fois où chaque entité

participe à la relation.

Une entité : est la

représentation d'un objet de l'univers extérieur dans le

système d'information.

Une relation : est une association entre

deux entités dans le système d'information.28(*)

Un dictionnaire des données : est

une table contenant les informations sur l'ensemble des données du

système.29(*)

III.3.2. DOCUMENTS UTILISES

Au cours de notre analyse, les documents suivants

ont été utilisés :

Ø L'ordre de vérification ;

Ø Le rôle de programmation ;

Ø L'Avis de redressement, l'Avis de non-imposition, l'Avis

de vérification.

III.3.3. REGLES DE GESTION

REGISSANT LE MCD

RG1 : un rôle de programmation peut

causer à ce qu'on élabore un ou plusieurs avis de

vérification ;

RG2 : un avis de vérification peut

être élaboréselon un et un seul rôle de

programmation ;

RG3 :un rôle de programmation peut

faire sortir un seul ordre de vérification ;

RG4 :un ordre de vérification est

rédigé selon un rôle de programmation ;

RG5 :un avis de vérification

précède l'avis de redressement ;

RG6 :un avis de redressementpeut être

précédé par un ou plusieurs avis de

vérification ;

RG7 :l'avis de redressement sanctionne un

contribuable et si ses états financiers présentent d'anomalies,

il est motivé par un avis de non-imposition;

RG8 : Un contribuable est

contrôlé par un ou plusieurs vérificateurs ;

RG9 : Un contribuable peut

régulariser sur base d'un et un seul Avis de redressement ;

RG10 : Un Avis de redressement peut

être régularisé par un ou plusieurs contribuables ;

RG11 : Un vérificateur peut ou ne

pas contrôler. Et s'il contrôle, il le fait pour plusieurs

contribuables.

III.3.4 DICTIONNAIRE DES

DONNEES

|

Nom de la propriété

|

Signification

|

Type

|

Longueur

|

NATURE

|

REGLES DE CALCUL

|

|

A AN N D/H

|

CA CO E

|

M SIG SITU

|

|

Ed

|

Date d'édition

|

D/H

|

8

|

E

|

SITU

|

jj-mm-aaaa

|

|

Dateval

|

Date de validité

|

D/H

|

8

|

E

|

M

|

jj-mm-aaaa

|

|

Ord

|

Numéro d'ordre

|

N

|

5

|

E

|

SIG

|

|

|

Numov

|

Num d'O.V

|

AN

|

10

|

E

|

SIG

|

|

|

Datepro

|

Date programmée

|

D/H

|

8

|

E

|

M

|

jj-mm-aaaa

|

|

Durcontr

|

Duréee de contrôle

|

AN

|

15

|

E

|

SIG

|

|

|

Objver

|

Objet de Vérification

|

A

|

100

|

E

|

SIG

|

|

|

Verif

|

Vérificateur

|

AN

|

55

|

CO

|

SIG

|

Nom+Postnom

|

|

NumRefov

|

Num de réf de l'O.V

|

AN

|

35

|

E

|

SIG

|

|

|

Nomver

|

Nom du vérificateur

|

AN

|

28

|

E

|

SIG

|

|

|

Postnomver

|

Postnom du vérificateur

|

AN

|

25

|

E

|

SIG

|

|

|

Mat

|

Numéro matricule

|

AN

|

10

|

E

|

SIG

|

|

|

GradAg

|

Grade de l'agent

|

AN

|

3

|

E

|

SIG

|

|

|

FonctAg

|

Fonction de l'agent

|

AN

|

23

|

E

|

SIG

|

|

|

Ste

|

Nom de la Société

|

AN

|

35

|

E

|

SIG

|

|

|

LieuMis

|

Lieu de mission

|

A

|

20

|

E

|

SITU

|

|

|

DurMis

|

Durée de mission

|

AN

|

15

|

E

|

SIG

|

|

|

Datevi

|

Date du visa

|

D/H

|

8

|

E

|

M

|

jj-mm-aaaa

|

|

Nif_cdi

|

Nouvel identifiant fiscal

|

AN

|

10

|

E

|

SIG

|

|

|

NumRefav

|

Num référence de l'A.V

|

AN

|

35

|

E

|

SIG

|

|

|

Dateav

|

Date de l'A.V

|

D/H

|

8

|

E

|

SITU

|

jj-mm-aaaa

|

|

Objdoc

|

Objet du document

|

A

|

100

|

E

|

SIG

|

|

|

Destdoc

|

Destinataire

|

AN

|

45

|

E

|

M

|

|

|

NumRefar

|

Num référence de l'A.R

|

AN

|

40

|

E

|

SIG

|

|

|

Nif_cdi

|

Nouvel identifiant fiscal

|

AN

|

10

|

E

|

SIG

|

|

|

Datear

|

Date de l'A.R

|

D/H

|

8

|

E

|

SITU

|

jj-mm-aaaa

|

|

Base

|

Base imposable

|

N

|

15

|

E

|

M

|

|

|

rDroit

|

Taux du droit

|

N

|

2

|

E

|

M

|

|

|

rMaj

|

Taux de majoration

|

N

|

2

|

E

|

M

|

|

|

rPenal

|

Taux de pénalité

|

N

|

2

|

E

|

M

|

|

|

Amen

|

Amendes

|

N

|

15

|

E

|

M

|

|

|

Objdoc

|

Objet du document

|

A

|

100

|

E

|

SIG

|

|

|

Nif_E/se

|

Nouvel identifiant fiscal

|

AN

|

10

|

E

|

M

|

|

|

Destdoc

|

Destinataire

|

AN

|

50

|

E

|

SIG

|

|

|

Natimp

|

Nature d'impôt

|

A

|

34

|

E

|

SIG

|

|

|

Dateem

|

Date d'émission

|

D/H

|

8

|

E

|

SITU

|

jj-mm-aaaa

|

|

NumRefani

|

Num référence de l'A.N.I

|

AN

|

43

|

E

|

SIG

|

|

|

Nif_cdi

|

Nouvel identifiant fiscal

|

AN

|

10

|

E

|

SIG

|

|

|

Objdoc

|

Objet du document

|

A

|

80

|

E

|

SIG

|

|

|

Destdoc

|

Destinataire du document

|

AN

|

50

|

E

|

SIG

|

|

|

Nif_E/se

|

Nouvel identifiant fiscal

|

AN

|

10

|

E

|

M

|

|

|

Raisoc

|

Raison sociale

|

AN

|

25

|

E

|

SIG

|

|

|

Rue

|

Rue du contribuable

|

AN

|

15

|

E

|

SIG

|

|

|

Aven

|

Avenue du contribuable

|

AN

|

15

|

E

|

SIG

|

|

|

RCCM

|

Registre de commerce et de crédit mobilier

|

AN

|

12

|

E

|

SITU

|

|

|

Numimp

|

Numéro d'impôt

|

AN

|

10

|

E

|

M

|

|

III.3.5. EPURATION DU

DICTIONNAIRE

|

Nom de la propriété

|

Signification

|

Type

|

Longueur

|

NATURE

|

REGLES DE CALCUL

|

|

A AN N D/H

|

CA CO E

|

M SIG SITU

|

|

Ed

|

Date d'édition

|

D/H

|

30

|

E

|

SITU

|

jj-mm-aaaa

|

|

Dateval

|

Date de validité

|

D/H

|

50

|

E

|

M

|

jj-mm-aaaa

|

|

Ord

|

Numéro d'ordre

|

N

|

5

|

E

|

SIG

|

|

|

Numov

|

Num d'O.V

|

AN

|

10

|

E

|

SIG

|

|

|

Datepro

|

Date programmée

|

D/H

|

8

|

E

|

M

|

jj-mm-aaaa

|

|

Durcontr

|

Duréee de contrôle

|

AN

|

15

|

E

|

SIG

|

|

|

Objdoc

|

Objet du document

|

A

|

100

|

E

|

SIG

|

|

|

NumRefov

|

Num de réf de l'O.V

|

AN

|

35

|

E

|

SIG

|

|

|

Nomver

|

Nom du vérificateur

|

AN

|

28

|

E

|

SIG

|

A créer

|

|

Postnomver

|

Postnom du vérificateur

|

AN

|

25

|

E

|

SIG

|

A créer

|

|

Mat

|

Numéro matricule

|

AN

|

10

|

E

|

SIG

|

|

|

GradAg

|

Grade de l'agent

|

AN

|

3

|

E

|

SIG

|

|

|

FonctAg

|

Fonction de l'agent

|

AN

|

23

|

E

|

SIG

|

|

|

LieuMis

|

Lieu de mission

|

A

|

20

|

E

|

SITU

|

|

|

DurMis

|

Durée de mission

|

AN

|

15

|

E

|

SIG

|

|

|

Datevi

|

Date du visa

|

D/H

|

8

|

E

|

M

|

jj-mm-aaaa

|

|

Nif_cdi

|

Nouvel identifiant fiscal

|

AN

|

10

|

E

|

SIG

|

|

|

NumRefav

|

Num référence de l'A.V

|

AN

|

35

|

E

|

SIG

|

|

|

Dateav

|

Date de l'A.V

|

D/H

|

8

|

E

|

SITU

|

jj-mm-aaaa

|

|

Destdoc

|

Destinataire

|

AN

|

45

|

E

|

M

|

|

|

NumRefar

|

Num référence de l'A.R

|

AN

|

40

|

E

|

SIG

|

|

|

Datear

|

Date de l'A.R

|

D/H

|

8

|

E

|

SITU

|

jj-mm-aaaa

|

|

Base

|

Base imposable

|

N

|

15

|

E

|

M

|

|

|

rDroit

|

Taux du droit

|

N

|

2

|

E

|

M

|

|

|

rMaj

|

Taux de majoration

|

N

|

2

|

E

|

M

|

|

|

rPenal

|

Taux de pénalité

|

N

|

2

|

E

|

M

|

|

|

Amen

|

Amendes

|

N

|

15

|

E

|

M

|

|

|

Natimp

|

Nature d'impôt

|

A

|

34

|

E

|

SIG

|

|

|

Dateem

|

Date d'émission

|

D/H

|

8

|

E

|

SITU

|

jj-mm-aaaa

|

|

NumRefani

|

Num référence de l'A.N.I

|

AN

|

43

|

E

|

SIG

|

|

|

Raisoc

|

Raison sociale

|

AN

|

25

|

E

|

SIG

|

|

|

Rue

|

Rue du contribuable

|

AN

|

15

|

E

|

SIG

|

|

|

Aven

|

Avenue du contribuable

|

AN

|

15

|

E

|

SIG

|

|

|

RCCM

|

Registre de commerce et de crédit mobilier

|

AN

|

12

|

E

|

SITU

|

|

|

Numimp

|

Numéro d'impôt

|

AN

|

10

|

E

|

M

|

|

III.3.6. STRUCTURE D'ACCES

THEORIQUE

Mat

FonctAgGradAgPostnomver

Nomver

NumRefav

Nif_cdiDateAv

Numimp

Raisoc Rue RCCM Aven

NumRefov

DateviLieuMis

DurMis

NumRefani

Objani Dateem

Ord

Ed Objdoc

DatevalDurcont

DateproNumov

NumRefar

Base Datear rDroit rMaj

rPenal Amen

NumRefar

ObjaniDateem NatimpBase DatearrDroitrMaj Nif_cdiDateAv

rPenal Amen

III.3.7. CONSTRUCTION DU

M.C.D

Contribuable

Numimp,Raisoc,Rue,Aven, RCCM

Régulariser

Vérificateur

Mat, Nomver, Postnomver, FonctAg, GradAg

Contrôler

Rôle de programmation

Ord,Ed,Dateval,Durcontr, Numov,Objdoc,Datepro

Avis de vérification

NumRefav,Nif_cdi,Dateav, Natimp

Ordre de vérification

NumRefov,DurMis,LieuMis,GradAg, Datevi

Avis de redressement

NumRefar,Datear,Base,rDroit, rMaj,rPenal, Amen

Elaborer .

Précéder

Fait sortir

Avis de non-imposition

NumRefani,Dateem,

Motiver

1,N

1,1

1,N

1,1

1,1 1,N

1, N

1,1

0,N

1,1

1,N

0, N

III.4. CRITIQUE DE

L'EXISTANT ET PROPOSITION DES SOLUTIONS

Nous ne pouvons pas nous en

débarrasser de critiquer alors qu'un chercheur doit avoir un esprit

critique. A cela, notre critique se porterait sur :

v La structure de communication (M.C.C Brut et Net) ;

v L'organisation de traitement (M.O.T) ;

v La conception des données (M.C.D).

A. Sur la structure de communication

Nous encourageons l'équipe qui avait conçu le

système d'information du Centre des impôts de Goma par la

façon dont les bureaux se communiquent.

B. Sur l'organisation de traitement

A ce stade, nous n'avons pas admiré la manière

d'organisation pour le traitement des données dans le bureau

contrôle fiscal. Les vérificateurs ont des limites dans le

système même pour les matières dont ils devraient

être autorisés à y accéder.

C. Sur la conception des données

Du point de vue conception des données, nous tenons

à féliciter le Centre des impôts de Goma pour le fait que

plusieurs documents nécessaires sont répertorier par le

système au niveau de leur serveur data.

Pour remédier aux problèmes liés

à l'organisation et le traitement, les mesures suivantes peuvent

être suivies :

· Le vérificateur doit être autorisé

à imprimer les documents tels que la fiche de prise en charge, la liste

des fiches prises en charges pour mieux les étudier ;

· Il doit avoir accès au système pour se

rendre compte de la situation des contribuables que le Centre des impôts

de Goma gère.

CHAP.IV : ANALYSE DU

SYSTEME D'INFORMATION FUTUR

IV.1. MODELE CONCEPTUEL DE

COMMUNICATION

Dans le système d'information futur, une simple

modification a été observée. Cette modification

s'avère nécessaire pour la circulation des recoupements pouvant

permettre au bureau contrôle d'effectuer son travail.

45 46 10

5 6 4 3

8 9

16

12

15

30

11 17

18 19 20 27 28 30

29

13

22

14

21

32

33 25 26

23 24 44 43 31

34

42 41

39 40 37 38

36 35

Banque

Contribuable

Fournisseur

Ressources Humaines & Services Généraux

Appoint & contentieux

Informatique

Accueil & Information

Chef de Centre

Gestion

Recouvrement

Recherche & Recoupements

Contrôle fiscal

Secteurs stratégiques

Ouvriers

Antenne Beni

Antenne Butembo

V.1.1. MODELE CONCEPTUEL DE

COMMUNICATION BRUT(MCC Brut)

7

12

IV.1.2. MATRICE DES FLUX

|

Chef de centre

|

Appoint & contentieux

|

Ress humaines & services gén

|

Ouvriers

|

Informatique

|

Accueil & information

|

Gestion

|

Antenne Beni

|

AntButembo

|

Contrôle fiscal

|

Rech&recoup

|

Recouvrement

|

Secteurs strat

|

Fournisseur

|

Banque

|

Contribuable

|

TOTAL

|

|

Chef de centre

|

|

11

|

17

|

|

19

|

13

|

21

|

|

|

23

|

25

|

33

|

41

|

|

|

|

9

|

|

Appoint & contentieux

|

12

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

45

|

2

|

|

Ress Hum & Services Gén

|

18

|

|

|

10

|

16

|

|

|

|

|

|

|

|

|

3

|

6

|

|

5

|

|

Ouvriers

|

|

|

9

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1

|

|

Informatique

|

20

|

|

15

|

|

|

|

28

|

|

|

|

|

|

|

|

|

|

3

|

|

Acc&inform

|

14

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8

|

2

|

|

Gestion

|

22

|

|

|

|

27

|

|

|

29

|

31

|

43

|

|

|

|

|

|

|

5

|

|

Antenne Beni

|

|

|

|

|

|

|

30

|

|

|

|

|

|

|

|

|

|

1

|

|

AntButembo

|

|

|

|