Gwénaelle POI SON - Alexis JAMOT

,.

ESGCI

|

La conquête de nouveaux

marchés

Quels sont les enjeux et !es défis des vins

français

en Inde et au Brésil

|

2

La conquête de nouveaux marchés:

Quels sont les enjeux et les défis des vins

français en Inde et au Brésil ?

REMERCIEMENTS

Nous tenons à adresser nos remerciements auprès

des personnes qui tout au long de cette épreuve ont su nous guider, nous

apprendre et nous soutenir durant ces semaines de rédaction.

Tout d'abord nous adressons toute notre gratitude

auprès de notre Maitre de mémoire, Monsieur Thoyer, qui a su nous

nous donner toutes les clés nécessaires à la

rédaction de ce mémoire, il est également notre source

d'inspiration quant à l'élaboration de ce sujet, et a su faire

preuve de patience et de pédagogie afin que nous puissions faire face

à cette expérience décisive dans la vie d'un

étudiant

Nous désirons également remercier les

différents intervenants que nous avons pu croiser lors de nos trois

dernières années à l'ESGCI, chacun d'entre eux nous a

été bénéfique dans notre construction en tant que

futurs professionnels et en tant que personnes.

Nous exprimons toute notre gratitude auprès de nos

chers camarades de classes, ou compagnons de l'école qui ont su nous

rassurer, nous renseigner et nous accompagner tout le long de ce mémoire

mais également et surtout tout au long de notre cursus scolaire au sein

de l'école, c'est également grâce à ces camarades

que nous avons appris le terme de « travail d'équipe »

indispensable à tout ce que nous entreprendrons tout au long de notre

vie.

Enfin, nous remercions de tout coeur nos familles respectives

ainsi que nos amis qui nous ont dispensé de multiples conseils ainsi

qu'un soutien sans limite durant toute l'épreuve du mémoire et

dans notre quotidien.

3

La conquête de nouveaux marchés:

Quels sont les enjeux et les défis des vins

français en Inde et au Brésil ?

TABLE DES MATIERES

INTRODUCTION : 6

PREMIERE PARTIE : Etat des lieux de la filière

viticole française 7

A. la situation en France 7

I la consommation française 7

a) la France boit français

b) Les importations françaises en volumes et

en valeurs 8

c)La provenance des importations 8

II l'exportation des vins français

10

a) les exportations françaises 10

b) les exportations par catégorie

10

c) la destination des exportations des vins

français

III la concurrence internationale 12

a) des vins français de tradition et de

qualité encadrés par la loi 12

b) la production mondiale 13

c) la consommation mondiale 14

B. la situation de la France à l'International

16

I les échanges internationaux 16

II la nécessité de l'export des vins

français 17

a) l'émergence des vins du nouveau monde

17

b) les français consomme de moins en moins

17

DEUXIEME PARTIE : les enjeux des entreprises viticoles

française en Inde et

au brésil 19

A. les enjeux en Inde 19

I Etat des lieux du marché indien

19

a) la situation géographique 19

b) la situation démographique de l'Inde

19

c) le contexte culturel en Inde 20

d) la situation politique et économique

20

II le marché viticole Indien 21

a) la consommation de vin en Inde 21

b) les importations indiennes 22

c) la distribution 22

|

La conquête de nouveaux marchés:

Quels sont les enjeux et les défis des vins

français en Inde et au Brésil ?

|

4

|

B. les enjeux du brésil 23

I Etat des Lieux du marché brésilien

23

a) la situation géographique 23

b) la situation démographique 23

c) la situation économique

d) la situation politique 24

II le marché viticole brésilien

25

a) la consommation de vin au Brésil

25

b) la production 28

c)les importations brésiliennes 29

d) la distribution 29

TROISIEME PARTIE :

Les défis des entreprises viticoles

françaises en Inde et au Brésil 31

A. le cas de l'Inde 31

I les Barrières 31

a) les barrières tarifaires 31

b) les barrières non tarifaires 32

c) les obstacles culturels 33

II Comment exporter en Inde 34

a) les canaux de distribution 34

b) la pratique des prix et les moyens de promotion du

vin 35

B. le cas du Brésil

36

I les Barrières

a) les barrières tarifaires 36

b) les barrières non tarifaires 37

c) les obstacles culturels 38

II Comment exporter au Brésil 38

a) la cible 38

b) procédures d'importation et canaux de

distribution 39

c) comment promouvoir le vin au Brésil

40

CONCLUSION 41

Glossaire 43

Bibliographie 44

|

La conquête de nouveaux marchés:

Quels sont les enjeux et les défis des vins

français en Inde et au Brésil ?

|

5

|

INTRODUCTION :

La France est redevenue en 2014 le premier pays producteur de

vin avec 46,2 millions d'hectolitres dans les cuves selon l'organisation

internationale de la vigne et du vin, soit une hausse de 10% par rapport au

millésime 2013. Notre pays est suivi par l'Italie avec 44,4 millions

d'hectolitres, l'Espagne avec 37 millions d'hectolitres, les Etats-Unis avec

22,5 millions d'hectolitres, l'Australie, l'Argentine, la Chine dont les

chiffres n'ont pas encore été communiqués, l'Allemagne, le

Portugal, le Chili et l'Afrique du Sud qui sont avec la France les 11

principaux pays producteur de vin.

La production mondiale se situe aux alentours de 280 millions

hectolitres par an, la consommation mondiale quant à elle culmine

à 240 millions hectolitres par an. En 2014 plus d'un quart (28,7%) du

vin produit dans le monde a été exporté. L'Italie est

leader à l'export en volume avec 20,3 millions d'hectolitres vendus

à l'étranger, suivi par l'Espagne et la France en

troisième position avec 14,5 millions d'hectolitres, ceci s'explique par

une stratégie très agressive et une amélioration de la

qualité des vins italiens.

Les pays du nouveau monde, sont en net progression,

emmenés par le Chili, et représentent 31% des échanges

mondiaux aujourd'hui, contre 28% en 2005.

En 2013 la consommation mondiale de vin a reculé de 1%.

Pour la première fois les Français sont passés

2ème au classement des consommateurs de vin soit 28,1

millions d'hectolitres consommés avec une baisse de 6,7% entre 2012 et

2013, détrônés par les Américains avec 29,1 millions

d'hectolitres consommé, soit une hausse de 0,5%.

Le marché du vin représente environ 73 milliards

d'euros, et ce chiffre est atteint pour moitié grâce à 5

pays, les Etats-Unis, la France, l'Allemagne, l'Italie et la Chine.

Le marché mondial a encore un énorme potentiel,

alors que la France peine à exporter davantage. Il est difficile de ne

pas constater l'arrivée de nouveaux acteurs sur ce marché qui

était à l'origine mené par quelques pays pionniers comme

l'Italie, l'Espagne et surtout par la France.

La France serait-elle en passe de perdre son avantage

concurrentiel sur un de ses domaines de prédilection ? Les nouvelles

puissances économiques, peuvent-elles constituer un nouvel horizon

à l'export de ses vins pour les viticulteurs français ?

C'est pourquoi nous avons décidé

d'étudier les enjeux et défis du vin français à

l'étranger et plus particulièrement en Inde et au

Brésil.

En premier lieu nous analyserons la filière viticole

française, ensuite nous étudierons les enjeux de nos entreprises

viticoles en Inde et au Brésil et nous mettrons en lumière les

défis imposés par ces pays pour nos exportations.

|

La conquête de nouveaux marchés:

Quels sont les enjeux et les défis des vins

français en Inde et au Brésil ?

|

6

|

|

Les Français boivent du vin rouge en majorité (58%)

du rosé (25%) et du blanc (17%).

|

La conquête de nouveaux marchés:

Quels sont les enjeux et les défis des vins

français en Inde et au Brésil ?

7

PREMIERE PARTIE : Etat des lieux de la filière

viticole française

A. La situation en France

I. La consommation Française

a) La France boit français

Les français sont les premiers fans de leurs vins, en

effet 85% des ménages en ont acheté pour leur consommation

personnelle durant l'année et le vin est la boisson alcoolisée la

plus consommée en France avec 1,3 verre par jour et par habitant.

Les français achètent leur vin chez

différents types de vendeurs, en vente direct (5%), magasins

spécialisés (7%) et en grande distribution (88%). Les

français étant plutôt chauvin, consomment surtout le vin

produit dans nos terroirs, en effet 9 bouteilles bues sur 10 sont

françaises. Mais cela s'explique par l'intime relation que nous

entretenons avec notre vin et notre terre depuis des siècles : «Si

la vigne a de très vieilles racines, le vin s'imprègne de l'air

du temps : ses terroirs et ses caractères évoluent au fil des

siècles, au gré des techniques, des rapports de force, des

croyances et des passions humaines. Chaque âge a laissé ses

strates »

*1. Le pionnier de notre histoire contemporaine serait «

Haut-Brion à Pessac, vignoble suburbain : un cru mentionné

à Londres dès 1633. »*2.

b) Les importations françaises en volumes et en

valeurs

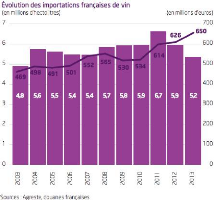

Les importations françaises ont diminué en

volume depuis 2012, mais ont augmenté en valeur passant de 534 millions

d'euros en 2010 à 650 millions d'euros en 2013.

Les importations françaises de vin se

répartissent de la façon suivante en volume et en valeur :

4 Vin effervescents : 4% vol ; 8% val

4 AOP tranquilles >15° : 6% vol ; 12% val 4 Vins

tranquilles < 15°

a. AOP : 12% vol et 34% en val

b. IGP : 4% vol ; 5% val

c. Vins sans IG : 74% vol ; 41% val

Les Vins sans IG représentent donc la plus grande part

des importations françaises de vin, ce qui s'explique par l'augmentation

de leur part de marché.

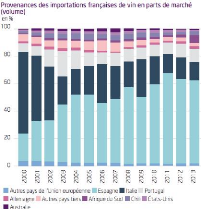

c) La provenance des importations

Les vins importés sont principalement produits dans

l'Union Européenne, à hauteur de 87% en 2013, ce qui traduit une

légère diminution par rapport à 2012 mais qui reste dans

la moyenne des dix années précédentes.

Les principaux fournisseurs de la France sont l'Espagne,

l'Italie et le Portugal. La production des vins espagnols ayant

évoluée depuis quelques années, le pays a gagné

plus de 20 points de part de marché en volume sur les dix

dernières années atteignant environ 60% en 2013.

Les importations en provenance d'Italie qui était notre

principal fournisseur en 2000 ont diminué de 74% en 2013 en volume. Le

Portugal quant à lui reste un fournisseur constant, autour des 10% de

part de marché sur les 10 années précédentes. En

2013 les vins du nouveau monde gagnent des parts de marché, notamment

grâce aux vins en provenance d'Afrique du Sud, qui sont très

à la mode.

Les vins espagnols sont très présents en volume,

mais en valeur ils ne représentent que 33% de part de marché,

soit la moitié de leur part de marché en volume. Ce qui traduit

une faible valorisation de leur produit.

8

La conquête de nouveaux marchés:

Quels sont les enjeux et les défis des vins

français en Inde et au Brésil ?

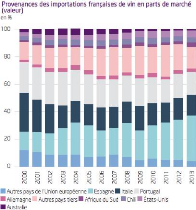

Les vins du nouveau monde sont de plus en plus

valorisés, en 2013 les vins américains ont la plus importante

part de marché valeur des importations hors UE avec 5%, suivis par les

vins chiliens et sud-africains.

L'Italie a fait des choix stratégique, ce qui explique

cette diminution fulgurante de sa part de marché volume. En effet le

pays s'est fixé sur le segment des vins effervescents et le prix au

litre des produits importés équivaut à deux fois le prix

au litre des vins espagnols.

Le Portugal quant à lui reste historiquement sur le

segment des vins AOP tranquilles > 15, le pays produit le porto, un vin

apprécié par les français avec une part de marché

de 66% en volume et 88% en valeur sur ce segment.

Les importations de vin et vrac sud-africain ont

augmenté de 180% entre 2012 et 2013, ceci s'explique par le rapport

qualité prix du produit, son prix a baissé de 20% en 1an,

atteignant 0,54€/litre, soit presque le prix du vin espagnol.

9

La conquête de nouveaux marchés:

Quels sont les enjeux et les défis des vins

français en Inde et au Brésil ?

II. L'exportation des vins français

a) Les exportations françaises

Les exportations françaises de vin et spiritueux se

situent au 8ème rang des exportations totales du pays,

atteignant 17,6 milliards d'euros, c'est également le troisième

moteur des exportations hexagonales. Le vin à lui seul représente

7,86 milliards d'euros en 2013, le reste entant composé des alcools

distillés comme le cognac, et de toutes les boissons du groupe

Pernod-Ricard.

En 2013, celles-ci ont diminué de 2,8% en volume par

rapport à 2012 alors qu'elles avaient progressé de 6% par an en

moyenne depuis 2009.

Malgré la baisse, 2014 est la troisième

meilleure année en terme d'exportation de ses vins, avec comme

principaux contributeurs le Champagne (22%) et le vin de Bordeaux (16,5%).

En 2014, c'est le Champagne qui s'en sort le mieux, sur les

307 millions de bouteilles produites dans la région, 145 millions ont

été vendues à l'export !

Le marché américain, quant à lui, a

importé 4% de plus de vin en provenance de notre pays, qui

dépasse les deux milliards de chiffre d'affaire, c'est la meilleure

croissance depuis 2006.

b) Les exportations par catégorie

En 2013 les exportations se répartissent de la

manière suivante :

· Vins effervescents :

d. Champagne : 7% vol ; 29% val

e. Autres effervescents 4% vol ; 3% val

· Vins tranquilles < 15°

f. AOP tranquilles : 39% vol ; 51% val

g. Vins IGP : 26% vol ; 10% val

h. Vins de France : 16% vol ; 4% val

i. Autres vins : 7% vol ; 2% valeur a) Vins > 15° : 1%

vol ; 1% val

Les exportations de vin français ont diminuées

en volume, à l'exception des vins effervescents hors champagne, mais ils

ont progressé en valeur dans toutes les catégories hormis les

vins AOP tranquilles qui perdent 2 points dû à la concurrence

internationale des vins du nouveau monde.

|

La conquête de nouveaux marchés:

Quels sont les enjeux et les défis des vins

français en Inde et au Brésil ?

|

10

|

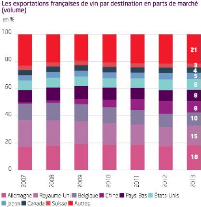

c) Les destinations des exportations des vins

français

La France exporte majoritairement vers les pays de l'Union

européenne, avec en premier lieu l'Allemagne qui est aujourd'hui le

premier client de la France avec 2,6 millions d'hectolitres de vin

exportés, ces exportations sont en augmentation depuis 2009. En

deuxième position, nous retrouvons le Royaume-Uni avec 2,1 millions

d'hectolitres importés en 2013, il s'agit d'une considérable

baisse car cela représente les deux tiers des importations de vin

français il y a dix ans.

L'Allemagne, le Royaume-Uni, la Belgique et les pays Bas

représentent la moitié des exportations de vins pour la France !

Hors UE, la France exporte la majeure partie de sa production vers les

Etats-Unis et la Chine, avec un marché chinois qui a

considérablement progressé avec 8% des exportations pour la

France.

Bien que la France exporte 63% de sa production en volume vers

l'Union Européenne, celle-ci ne représente que 48% en valeur, ce

qui traduit une meilleure valorisation des vins exportés vers les pays

comme la Chine et les Etats-Unis

11

La conquête de nouveaux marchés:

Quels sont les enjeux et les défis des vins

français en Inde et au Brésil ?

III. La concurrence internationale

a) Des vins français de tradition et de

qualité, encadrés par la loi

La viticulture française est connue pour sa tradition

et ses vins de qualité elle est également très

encadrée par la loi, particulièrement avec un système

d'Appellation d'Origine Contrôlée qui est un label officiel visant

à protéger un produit alimentaire. Afin d'être

enregistrée officiellement auprès de l'Union Européenne,

la production de vin doit être enregistrée auprès de l'INAO

(Institut National des Appellation d'Origine) avec un cahier des charges

très strict qui définit les cépages autorisés,

toutes les méthodes de culture et de vinifications autorisées ou

le type de taille de raisin autorisé. Ce label permet aux viticulteurs

français de se protéger et de prouver la qualité de leur

vin, cependant ces règles strictes rendent la lecture des vins et des

étiquettes bien plus compliquées pour le consommateur et demande

évidemment aux vignerons un travail acharné et des coûts de

productions plus importants afin de pouvoir conserver son label. En plus des

AOC, nous trouvons également le label d'Appellation d'Origine

Protégée, qui vise à protéger la production, la

transformation et l'élaboration dans une zone géographique

définie et reconnue pour son savoir-faire. Toutes ces appellations

d'origines ont pour but de protéger et promouvoir un terroir et un

savoir-faire, cependant cela rend très difficile la compréhension

des vins français, ce qui n'est pas le cas pour les vins du «

nouveau monde », qui eux sont généralement classés

selon leur cépage.

Face à l'émergence d'un nouveau consommateur de

vin, qui est peu informé sur les méthodes de vinification et qui

est dans la recherche du plaisir de l'instant, les vins du « nouveaux

monde » et les étiquettes simplifiées sont plus

adaptées, contrairement aux vins français réputés,

mais aux multiples lectures, cépages et appellations en tout genre. En

Europe, et en France, nous sommes relativement avertis concernant ces

appellations, nous les maitrisons plus ou moins, et nous sommes habitués

à nous y fier, ce qui est loin d'être le cas de tous les nouveaux

consommateurs qui se multiplient dans le monde.

Afin de pallier à cette difficulté, la

publicité semble être un des moyens incontournables afin

d'informer les consommateurs sur la lecture de ces labels et la promotion du

vin français, en France et à l'International. Cependant, en 1991,

une loi visant à lutter contre l'alcoolisme et le tabagisme a vu le

jour, sous le nom de Loi Evin, qui a entre autre interdit le droit de fumer

dans les lieux publics. Cette loi Evin est également à l'origine

de la forte régulation de la publicité et des opérations

de marketing visant à promouvoir les boissons alcoolisées, ce qui

a provoqué entre autre la baisse de consommation d'alcool des

français. Certains professionnels de la filière viticole

françaises ont également demandé une modification de cette

loi en leur faveur, avançant qu'il s'agit également de «

valoriser l'expertise des vignerons » et reprochent à cette loi

d'être mis à la même enseigne que les alcools forts, et de

ne pas distinguer l'alcool abusif du modéré ce qui rend peu

propice le développement de produits de qualité.

Cette loi est seulement applicable en France, cependant elle

peut avoir des répercussions à l'international, si les

viticulteurs ne peuvent pas librement faire la promotion de leurs produits

|

La conquête de nouveaux marchés:

Quels sont les enjeux et les défis des vins

français en Inde et au Brésil ?

|

12

|

sur leur propre territoire, qu'en sera-t-il de la promotion

à l'étranger ? Sachant que les vins du nouveau monde, eux sont

libres de le faire et présentent des caractéristiques bien plus

simples qui vont en faveur de leur reconnaissance internationale.

Faire du vin français n'est donc pas une simple affaire

pour les vignerons, qui subissent des restrictions fortes qu'ils s'agissent des

labels aux lourds cahiers des charges, ou des lois limitant la promotion de

leur terroir.

b) La production mondiale

> L'Italie : L'industrie viticole du pays est encore plus

segmentée que celle de la France, avec beaucoup de petites

exploitations, malgré cela, le marché intérieur reste

important.

> L'Espagne : reste un des producteurs principaux, toute sa

stratégie à l'export s'active autour du plan « Estrategia

vino 2010 » visant à devenir le 1er exportateur mondial

notamment grâce à des vins d'entrée de gamme ou bien des

vins moyenne gamme soutenus par de forts

investissements packaging et promotionnels.

> Etats-Unis : La surface cultivable s'étend

davantage, mais c'est surtout la consommation qui progresse, concentrée

sur les vins haut de gamme. C'est le marché leader en valeur, et 80% de

la production est achetée par 8% de sa population.

> Argentine : La politique commerciale viticole du pays est

tournée vers l'export, principalement vers les deux continents

américains mais le marché intérieur est conséquent

et continue de croitre. De plus le vin produit est constamment adapté

à la demande mondiale. Le climat est clément et la production est

bien maitrisée.

> Australie : Avec un chiffre d'affaire en forte

progression depuis 10 ans, le pays a l'intention de le doubler dans les 5

prochaines années au travers d'une stratégie : « directions

to 2025 » misant sur un nombre limité de grands domaines viticoles,

d'entreprises de l'industrie et de multinationales. La surface de culture a

été multipliée par deux ces dix dernières

années, la grande majorité des viticulteurs exportent du vin,

mais seules huit entreprises exportent 80% de la production.

> Chine : Le développement économique de la

Chine est aussi accompagné de nouveaux consommateurs de plus en plus

solvables. De plus la politique sanitaire du pays, prône la consommation

d'alcool léger afin de désintoxiquer sa population

habituée aux alcools forts. Le pays avait une politique agricole

concentré sur les céréales, mais cette année la

Chine est devenue le premier vignoble du monde en surface avec 799 000 hectares

cultivés.

|

La conquête de nouveaux marchés:

Quels sont les enjeux et les défis des vins

français en Inde et au Brésil ?

|

13

|

> Afrique du Sud : Le pays a basé sa viticulture sur

le système des coopératives viticoles, assurant 83% de la

production. Cela s'explique par la difficulté d'obtenir l'appellation de

vin d'origine « WO », l'équivalent de nos « AOP »,

basé sur un système d'analyse et de dégustation

officielle.

> Chili : Le pays plante de nouvelles vignes de

manière soutenue, produit davantage et optimise sa conquêtes

internationale via de grands groupes en partenariat avec les Etats-Unis. Les

investisseurs étrangers sont attirés par le climat du pays.

> Allemagne: L'Allemagne importe 67% de sa consommation

majoritairement du vin d'entrée de gamme et exporte 35% de sa production

principalement haut de gamme. Cependant cette année le pays a

intensifié sa production.

> Nouvelle-Zélande : La Nouvelle Zélande,

bien que très agressive commercialement est limitée par sa faible

production. Malgré tout la notoriété de ses vins est

étayée par son Sauvignon haut de gamme et d'importants

investissements marketing.

> Les BRICs (Brésil, Russie, Inde, Chine et Afrique

du Sud) : tout le monde s'accorde à dire que ces 4 marchés ont un

potentiel incroyable. Actuellement leurs industries viticoles sont

oligopolistiques, et les détenteurs de ces oligopoles seront

bientôt de grandes multinationales.

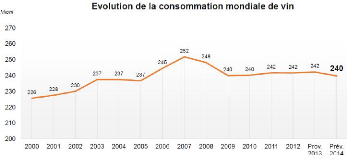

c) La consommation mondiale

Source : OIV, Expert OIV, presse professionnelle

D'après les experts, la consommation mondiale de vin a

atteint 240 millions d'hectolitres en 2014, soit l'équivalent de 32

milliards de bouteilles. Et elle devrait atteindre 32,78 milliards en 2018 avec

l'émergence des nouveaux marchés. Le vin rouge prédomine,

représentant 54,8% du vin consommé dans le monde en 2013.

Dernièrement les vins effervescents tirent la croissance, surtout sur le

marché nord-américain.

|

La conquête de nouveaux marchés:

Quels sont les enjeux et les défis des vins

français en Inde et au Brésil ?

|

14

|

Source : IWSR : Institut of wine & spirit research,

vinexpo 2013

Les pays qui consomment le plus de vin en volume dans le monde

sont distribués de cette manière. Les USA culminent au sommet

depuis 2011, et tendent à conserver la tête du classement

même pour les prévisions 2016, la France quant à elle qui

tenait la seconde place devrait être rétrogradée à

la 3ème place, devancée par l'Allemagne.

Même analyse pour l'Italie, bonne suiveuse qui devrait

culminer à la 4ème place juste devant la Chine qui

restera à la même position mais dont la consommation devrait

augmenter quand même de presque 40%. Le Royaume-Uni, restera

6ème, avec une légère diminution de sa

consommation volume, cependant, il pourrait grimper au classement en valeur.

Pour la suite, L'Argentine et la Russie devraient se battre pour la

7ème place, avec une forte hausse de la consommation russe,

augmentant de presque 18%. L'Espagne et l'Australie resteront en 9ème et

10ème position.

Par contre un élément important est à

notifier, l'évolution du top 10 mondial est prévu à la

hausse (5,63%), parfaitement suivi par le reste du monde qui devrait augmenter

sa consommation de 5,31% entre 2012 et 2016, démontrant une

effervescence de nouveaux marchés potentiels.

15

La conquête de nouveaux marchés:

Quels sont les enjeux et les défis des vins

français en Inde et au Brésil ?

B. La situation de la France à

l'International

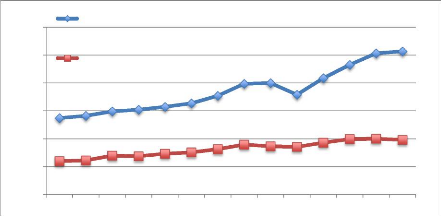

I. Les échanges internationaux

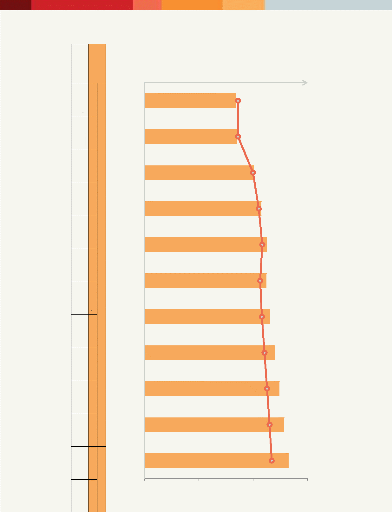

30000

25000

20000

15000

10000

5000

0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

2013

Million EUR

Million L

Source : GTA : Global Trade Atlas

Comme le montre ce graphique, les exportations en valeur ont

augmenté de 68% sur les 10 dernières années, même si

on constate une chute en 2009, directement provoquée par la crise

économique mondiale. En volume les exportations ont augmenté de

42%, ce qui démontre que la viticulture est un secteur à 2

vitesses. En effet, entre 2012 et 2013 les exportations en valeurs ont

augmenté de 1,4% alors qu'elles ont diminué de 2,2% en volume.

Cela s'explique par un objectif global d'amélioration de la

qualité du vin, au détriment du rendement.

|

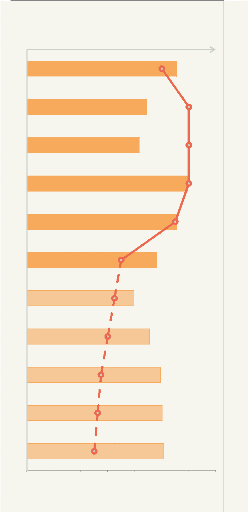

Pays 2012 2013 variation 2012 2013 Variarion11

|

|

France

|

711840,111€

|

711812,111€

|

-0,4% 7,4% 1,8% 2,1% 2,9% 1,5% -12,1% 9,0% 0,7% -7,5% 9,3%

|

16607

|

17007

|

2,4%

|

|

Italie

|

411660,011€

|

511005,011€

|

|

Espagne

|

211424,211€

|

211466,911€

|

|

Allemagne

|

978,511€

|

998,911€

|

|

Portugal

|

703,811€

|

724,411€

|

|

Chili

|

111387,711€

|

111409,211€

|

6031

|

5970

|

-1,0%

|

|

Australie

|

111521,511€

|

111337,211€

|

|

Etats-Unis

|

111076,711€

|

111173,811€

|

|

Nouvelle-Zélande

|

767,911€

|

773,111€

|

|

Argentine

|

711,211€

|

657,711€

|

|

Afrique11du11Sud

|

566,111€

|

618,911€

|

|

Valeur11total11en11millions11€

|

2211637,711€ 2211977,211€

|

|

2211638,011€ 2211977,011€

|

1,50%

|

|

Source : GTA : Global Trade Atlas

Ici on constate que les cinq pays qui produise du vin depuis

plus d'un siècle ont progressé en valeur, notamment l'Italie qui

continue sa politique qualitative, mise à part la France qui perd

|

La conquête de nouveaux marchés:

Quels sont les enjeux et les défis des vins

français en Inde et au Brésil ?

|

16

|

La conquête de nouveaux marchés:

Quels sont les enjeux et les défis des vins

français en Inde et au Brésil ?

17

0,4 point. Globalement les exportations en valeurs de ces pays

ont augmenté de 2,4% ce qui démontre une extraordinaire

capacité à conquérir de nouveaux marchés.

Les six nouveaux pays producteurs ont des résultats

disparates, en effet la majorité progresse en valeur, notamment

l'Afrique du Sud avec une croissance de presque 10%. Cependant l'Australie, qui

est 6ème producteur mondial en volume, perd 12% en valeur

entre 2012 et 2013. Dans la globalité les exportations en valeurs des

nouveaux pays producteurs ont chuté de 1%, ce qui traduit une

incertitude des politiques commerciales mise en place.

La France a retrouvé sa place de premier exportateur

mondial de vin, après avoir été devancé par

l'Italie en 2012,

II. La nécessité de l'export des vins

français

a) L'émergence des vins du Nouveau Monde

La viticulture à la française jouit d'une

reconnaissance mondiale et représente également une des vitrines

du secteur du luxe. Comme évoqué précédemment, la

France boit français c'est une certitude, cependant le pays fait face

à une concurrence accrue au niveau mondial et fait face à un

consommateur international de plus en plus exigent en terme de standardisation

ainsi qu'en terme de prix. Les pays émergents sont à la recherche

de vins dont le goût est identiques d'années en années avec

un prix abordable c'est pour cela que les vins du « Nouveau Monde »

sont en plein essor dans ces pays. Le pays fait donc face à de nouveaux

acteurs qui produisent de grandes quantités de vins de qualité et

moins onéreux, ainsi qu'à des méthodes de production bien

moins encadrées légalement qu'en hexagone. C'est pour cela que la

France a tout intérêt à revoir sa stratégie

d'exportation.

b) Les français consomment de moins en moins

|

De plus, dû à un changement de moeurs au niveau

local, appuyé par la loi Evin adoptée en 1991, le français

n'est plus le consommateur qu'il a pu être. Dans les années 1960

un français buvait en moyenne une centaine de litre par an, en 2014 il

boit quarante litre par an, poussé par les campagnes de

publicités diverses concernant la santé des français ou

encore les accidents de la Route.

|

De ce fait, les viticulteurs français doivent combler

ces pertes en chiffre d'affaire et trouver de nouveaux consommateurs.

L'exportation a de nombreux avantages pour les viticulteurs français,

premièrement l'export de la marchandise permet d'écouler celle

qui n'est pas vendue, ou encore d'augmenter sa production ce qui permettra de

créer des économies d'échelles (produire plus pour moins

cher). En exportant, les viticulteurs peuvent également élargir

leur clientèle, c'est un levier très efficace lorsqu'il s'agit de

conquérir de nouveaux marchés. L'exportation représente le

rayonnement international d'un pays, cela créé de l'emploi et il

s'agit également d'un excellent moyen de communication. Exporter, c'est

donner l'opportunité à un produit d'être découvert

par les autres. Les BRICS représentent un réel eldorado pour les

viticulteurs français et ils doivent très sérieusement s'y

concentrer.

Cependant l'exportation n'est pas aussi simple qu'il y parait,

et nécessite de grandes connaissances des marchés ciblés

ainsi que des règles pratiquées dans le commerce international.

Bien que l'Union Européenne ait aidé la France à exporter

ses produits, maintenant cela ne suffit plus, et les entreprises

françaises, doivent voir encore plus loin, c'est pourquoi les

marchés émergents comme l'Inde ou le Brésil peuvent

être des solutions pour certains viticulteurs.

18

La conquête de nouveaux marchés:

Quels sont les enjeux et les défis des vins

français en Inde et au Brésil ?

DEUXIEME PARTIE : Les enjeux des entreprises viticoles

françaises en Inde et au Brésil

A. Les enjeux en Inde

I. Etat des lieux du marché indien

a) La situation géographique

Avec une superficie totale de 3 287 263 km2, l'Inde est le

7ème plus grand pays au monde, sa capitale est New Delhi,

cependant la plus grande ville est Mumbai (Bombay).

La géographie indienne est très variée,

avec un pays fait de montagnes enneigées, des collines, des

déserts des plaines et des plateaux. A chaque région son climat ;

équatorial au sud, et rigoureux auprès de l'Himalaya. De plus les

côtes de l'Inde sont de plus de 7000 kilomètres et le pays partage

ses frontières avec le Pakistan, la Chine, le Bengladesh, la Birmanie,

le Népal, le Bouthan ainsi que l'Afghanistan.

L'Inde est également un pays producteur de vin, et

cette production s'étend sur trois régions du pays qui sont

principalement situés sur la côte ouest du pays. Nasik Pune Sangli

dans le Maharashtra (80% de la production) ainsi que Bengalore dans le

Karnataka (10% de la production). Peuvent également être

mentionnées les régions de l'Hyderabad dans l'Andra Pradesh ainsi

que le développement de nouveaux vignobles dans l'Himachal Pradesh qui

sont situés dans l'ouest Himalayen du nord de l'Inde.

b) La situation démographique de l'Inde

Avec 1,26 milliards d'habitants en 2015, l'Inde est le

deuxième pays le plus peuplé au monde après la Chine, ce

qui représente 17,5% de la population mondiale. Avec 181 millions

d'habitant supplémentaire depuis 10 ans, cette augmentation correspond

à la population du Brésil. De plus, l'Inde est le pays

considéré comme le plus jeune au monde avec 50% de sa population

ayant moins de 25 ans et 65% de celle-ci moins de 35 ans.

Ce grand pays compte plus de 2000 groupes ethniques

différents ainsi que toutes les grandes religions mondiales.

La population de l'Inde connaît chaque année une

croissance importante, avec plus de 19 millions de personnes

supplémentaires et un taux de fécondité de 2,7 enfants par

femme. D'ici 2025 elle précédera la Chine et deviendra le premier

pays le plus peuplé au monde.

|

La conquête de nouveaux marchés:

Quels sont les enjeux et les défis des vins

français en Inde et au Brésil ?

|

19

|

c) Le contexte culturel en Inde

Afin de comprendre l'Inde, il faut également connaitre

son contexte culturel ainsi que religieux, il s'agit d'un pluralisme qui fait

la richesse de l'Inde. En premier lieu, il faut souligner qu'à peu

près toutes les religions du monde sont représentées en

Inde, bien que l'hindouisme soit majoritaire à 80% et suivi de la

religion musulmane avec un peu plus de 13% de la population. C'est un pays

laïc, c'est à dire qu'il traite toutes les religions sur le

même pied d'égalité.

Le système des castes, bien qu'aboli par la loi

indienne depuis 1950, continu cependant de régir la

société.

Les castes en Inde (de la plus haute caste aux intouchables)

> Les brahmanes, ce sont les prêtres

> Les Kshatriyas, les guerriers, les administrateurs, les

princes, les rois

> Les Vaishias, ce sont les agriculteurs, les

commerçants, les artisans, les hommes

d'affaire)

> Les Shudras, ce sont les ouvriers et les serviteurs

> Les Intouchables, ce sont les parias, ils sont

hors-classe

Depuis l'abolition il y a certes des améliorations,

mais on ne peut parler de la disparation de ces castes, et les intouchables

sont encore victimes de l'ascenseur social, certains se sont également

convertis au bouddhisme afin d'échapper à leur sort... La

modernisation tend de plus en plus à faire disparaître ces castes,

mais en aucun cas à les supprimer totalement.

d) La situation politique et économique de

l'Inde

La république de l'Inde est un Etat

fédéral séparé en 29 états et 7 territoires.

Il s'agit d'une démocratie parlementaire issue de l'héritage

britannique, avec une constitution datant du 26 janvier 1950 qui en fait en

état laïc et socialiste. Le parlement est constitué de deux

chambres, que sont la chambre des Etats (Rajya Sabha) et la chambre du peuple

(Lok Sabha), où le président de la république tient

principalement un rôle symbolique. L'Inde est d'ailleurs reconnue pour

être un des pays le plus démocratique du monde avec un corps

électoral de 814 millions de personnes.

Le chef de l'Etat est Pranab Mukherjee, élu en 2012 et

son premier ministre est Narendra Modi et fait parti du BJP (Bharatiya Janata

Party), il s'agit de la droite Hindoue conservatrice. Cependant la politique de

l'Inde est marquée par de fortes tensions communautaires ainsi que

celles dus aux inégalités de revenus. D'après John Kenneth

Galbraith « L'inde est une anarchie qui fonctionne », a-t-il dit en

1960. Depuis l'arrivée au pouvoir du BJP, on constate de vives tensions

entre les communautés hindoue et musulmane.

La situation économique de l'Inde est l'une des

économies les plus importantes avec une croissance de 5% en 2013. Avec

un PIB de 1876 milliards de dollars et un PIB par habitant

|

La conquête de nouveaux marchés:

Quels sont les enjeux et les défis des vins

français en Inde et au Brésil ?

|

20

|

avoisinant les 1500 dollars en 2013, l'Inde devrait devenir la

troisième économie mondiale d'ici à 2030 après la

Chine et les Etats-Unis. Malgré des chiffres optimistes, l'Inde reste

cependant un pays pauvre, avec 25% de la population qui vit en dessous du seuil

de pauvreté et avec de très fortes inégalités, et

7% de la population active est au chômage.

La part des secteurs d'activité en Inde sont les

services avec 66,1%, l'Industrie avec 17% et l'Agriculture avec 16,9%.

Les principaux partenaires commerciaux de l'Inde sont la

Chine, les Etats-Unis, les Etats Arabes Unis, l'Arabie Saoudite, l'Allemagne,

Singapour et le Royaume-Uni, la France se trouve seulement au

15ème rang avec des exportations vers la France de 4,4

milliards d'euros et 2,7 milliards d'euros d'importations française en

2013.

II. Le marché viticole indien

Il y a divers facteurs qui font de l'Inde un pays plein

d'opportunités pour les viticulteurs français.

Premièrement, ce pays est le deuxième plus densément

peuplé de la planète, avec la moitié de la population de

moins de trente ans ainsi qu'une santé économique incroyable dans

une économie mondiale en berne. D'ici à 2017 l'Inde devrait

devenir la première puissance mondiale. Les relations entre la France et

l'Inde sont également très pérennes, en effet les deux

pays ont lancé un partenariat stratégique en 1998,

témoignant de leur amitié et permet de nourrir le dialogue

politique sur le long terme, de plus les visites ministérielles sont

régulières. La France se classe parmi les trois premiers

investisseurs en Inde.

a) La consommation de vin des indiens

D'après une étude de marché

réalisée par VineExpo/IWSR, la consommation de vin en Inde a

augmenté de 20,4% en 2013, et prévoit une augmentation de 73% d

»ici à 2017 ! C'est une croissance incroyable surtout si l'on

considère qu'il y a encore une quinzaine d'année la consommation

de vin par les Indiens était proche de zéro. En 2008, la

consommation de vin par habitant était de 1,130 litre par an, en 2014

1,370 litre par an et le IWSR prévoit une consommation de 2,300 litre

par an par habitant d'ici à 2018 ! A l'heure d'aujourd'hui, la

consommation est principalement faite par les vins produits en Inde, car ils

sont bien moins chers que ceux importés, cependant grâce aux

relations économiques de l'Union Européenne et de l'Inde, le pays

devrait mettre en place une baisse des droits de douanes et des taxes ce qui

peut avoir une conséquence bénéfique pour la consommations

des vins français, de plus le secteur du CHR en Inde est moins

taxé ce qui en fait des lieux privilégiés pour la

commercialisation des vins.

Concernant la hausse de la consommation en Inde, c'est le vin

rouge qui connaît la plus forte croissance avec 61% des vins

consommés, suivi du vin blanc, la consommation de rosé, celle-ci

est plus faible et connaît peu d'évolution. On constate

également une montée du vin

|

La conquête de nouveaux marchés:

Quels sont les enjeux et les défis des vins

français en Inde et au Brésil ?

|

21

|

effervescent comme le champagne, et l'étude Vinexpo

prévoit une consommation deux fois plus importante d'ici à

2017.

De plus, il est important de noter que la politique indienne a

beaucoup favorisé l'industrie viticole en Inde. C'est évidemment

dans le but de favoriser son agriculture et les ventes des vins indiens sur son

territoire, que le ministre de l'agriculture Sharad Pawar, 2005, a

réussi à classer le vin comme un produit sans alcool, afin de

décupler le nombre de point de vente dans la région de Haryana

(Gurgaon), dans le Maharashtra (Bombay) et Karnataka (Bengalore), Delhi et

Goa.

En 2013, l'importation des vins en Inde connait une hausse

relativement importante de 10%, combinée par une poignée de

villes comme Bombay, Delhi-Gurgaon, Bengalore et Goa qui représente 90%

des ventes de vin. Pune et Punjab sont également des régions

importantes concernant la consommation de vin. Cette hausse est

expliquée par une population jeune et active, qui s'initie à la

consommation du vin par les voyages, le travail ou les études, de plus

on constate également une hausse de la consommation auprès des

jeunes femmes urbaines, dont le seul alcool consumé est le vin. Avec une

situation économique en hausse et des villes qui se développement

et s'urbanisent ces groupes de consommateurs sont en voie de se

développer également.

b) Les importations indiennes

Les principaux fournisseurs de vin en Inde sont l'Australie et

le Chili qui offrent des vins à des prix relativement faible, avec un

étiquetage simple, ils sont également bien reconnus dans le pays.

Concernant le marché de l'hôtellerie et de la restauration de

Luxe. Une bouteille sur quatre consommée en Inde est importée.

Avec 11,6 millions de litre de vin importés en volume

et 24,65 millions d'USD en valeur en 2013, les importations en Inde ont donc

augmenté de 154% en volume contre 11,6% en valeur, ce qui prouve que les

vins achetés par l'Inde sont de moins bonne qualité et beaucoup

moins onéreux. Ces vins sont principalement importés en vrac,

suivi des vins effervescents puis des vins tranquilles embouteillés.

La France est le premier pays dans les importations de vin en

valeur, cependant l'Australie est le premier importateur en volume. Les vins

français étant bien plus onéreux cela explique ces

positions.

c) La distribution

En Inde, les vins français sont principalement

distribués dans les hôtels et les restaurants hauts de gamme. Dans

les plus grandes villes, comme Bombay, Delhi-Guargaon et Bengalore, de plus en

plus de restaurants et d'hôtels de se type voient le jour ce qui peut

être très intéressant pour les viticulteurs français

qui souhaitent développer leur marché dans le pays.

Concernant le la distribution en magasins, il faut savoir

qu'il s'agit d'un secteur très fragmenté et que les magasins se

concentrent surtout sur la vente de bière et des spiritueux,

premièrement car la clientèle de ce type de distribution cherche

d'abord à se procurer de

|

La conquête de nouveaux marchés:

Quels sont les enjeux et les défis des vins

français en Inde et au Brésil ?

|

22

|

l'alcool fort et peu coûteux. Cela s'explique

également par le fait que la vente de vin nécessite d'avoir des

locaux pouvant stocker le vin à température, car il ne s'agit pas

seulement d'entreposer des bouteilles, mais de pouvoir conserver les vins

à bonne température afin qu'ils gardent leur arôme. De plus

selon les Etats, les commerces de détails sont régis par des

règles strictes et la vente de licences permettant la vente d'alcool sur

les territoires est plus ou moins contraignantes ce qui a comme

répercussion une certaines difficulté pour trouver un

distributeur et surtout des contraintes au niveau des prix de vente.

Grâce à l'ouverture de nouveaux hôtels et

restaurant dans les grandes villes citées ci-dessus, la France quant

à elle a fort à jouer sur ce nouveau marché, cependant

cela ne se fera pas sans changements et adaptations de sa part. En effet, il

est vrai que les grands châteaux français s'exportent relativement

facilement malgré leur haut prix, cependant la France n'est pas

seulement dotée de Pétrus, de Cheval Blanc ou de Taittinger, les

vignobles français doivent donc redoubler d'efforts dans la

conquête de l'Inde, et cela implique une connaissance importante de ce

marché complexe et multiculturel.

B. Les enjeux au Brésil

I. Etat des lieux du marché brésilien

a) La situation géographique

Le Brésil est le 5ème plus grand pays

du monde avec 8.512.000 km2, ce qui représente seize fois la taille de

la France et presque trois fois la taille de l'Inde.

La capitale du pays est la ville de Brasilia. Le pays est

assez plat avec des sommets atteignant 3000 mètres maximum. 60% du pays

est un vaste plateau. Les climats varient selon les régions.

Le pays est divisé en divisé en 5 grande

régions, Le Norte avec la forêt amazonienne et les villes de

Manaus et Belém. Le Nordeste rassemble les villes de la côte nord.

Le Sudeste représente le coeur industriel du pays, avec Belo-Horizonte,

Sao Paulo et Rio. Le Centro-Oeste est la région centre du Brésil

avec la capital Brasilia. Et la région Sul rassemble les villes du Sud.

Le Pays s'étend sur une grande partie du continent sud-américain

avec presque 7500km de côtes. Il est également frontalier à

l'Uruguay, l'Argentine, le Paraguay, la Bolivie, le Pérou, la Colombie,

le Venezuela, la Guyane, le Suriname et la Guyane Française.

b) La situation démographique

Le Brésil est également le

5ème pays le plus peuplé du monde avec 200 millions

d'habitants mais seulement 22 habitants/km2, soit six fois moins que la France.

La population du pays crois de 1,33%, l'espérance de vie est de 73,62

ans ce qui place le pays au 57ème rang mondial, alors que la

France est au 14ème, ce qui démontre encore un grand

manque d'infrastructures et des inégalités très

importantes. Cependant contre toute attente, le pays a un taux

|

La conquête de nouveaux marchés:

Quels sont les enjeux et les défis des vins

français en Inde et au Brésil ?

|

23

|

d'alphabétisation de 89%, ce qui démontre

d'importants investissements dans l'éducation. La population et jeune et

dynamique, mais dans l'absolue, c'est surtout sur le littoral que tout ce

mouvement se fait ressentir. 85% de la population est urbaine, et les

brésiliens apprécient les grandes villes, puisque 40% d'entre eux

vivent dans des villes de plus d'un million d'habitants.

c) La situation économique

Le PIB du brésil est la 7ème

puissance économique mondiale, juste derrière la France avec un

PIB de 2.213 milliards d'euros.

Le Brésil est une puissance agricole avec un

excédent brut de 54 Milliards d'euros, représentant 6% de son PIB

et le propulsant au rang de 4ème exportateur agricole

mondial. Son industrie représente 27% de son PIB, le secteur automobile

est très important, aujourd'hui beaucoup de grands groupes automobiles

mondiaux ont des usines sur le sol brésilien.

Les services représentent la grande majorité du PIB

avec 67%.

Le Pays est également pourvu d'importantes ressources

minières, principalement du fer dont il est le 2ème

exportateur mondial, et de ressources énergétiques dont

d'immenses réserves de pétrole.

Le Brésil a connu un très fort

développement économique ces dix dernières années.

Le chômage a diminué, la pauvreté a reculé et la

classe moyenne s'est accrue avec de presque 40 millions de brésiliens

supplémentaire.

Cette dynamique a modifié le style de vie des

habitants, puisqu'ils sont de plus en plus nombreux à vouloir s'offrir

des produits d'imports et de luxes. Cependant le coût de la vie à

également cru de manière intense, stoppant ce cercle vertueux.

La monnaie brésilienne, le Real a chuté de 13%

vis à vis du dollar US en 2013, ce qui n'a pas simplifié la

situation.

De plus les investissements très importants liés

à l'organisation de la coupe du monde de la FIFA et des jeux olympique

en 2016, auxquelles on ajoute l'augmentation du coût de la vie, l'absence

d'investissement dans les services publics et les scandales politiques

récents, ont amené une très grande vague de protestation

à la veille de la compétition de football.

d) La situation politique

Le Brésil est un des pays gouverné par une

femme, Dilma Roussef accomplit actuellement son 2ème mandat

à la tête du pays. L'axe majeur de sa politique était et

reste de réduire la pauvreté du pays au travers du plan «

Bolsa Familia » dont l'une des mesures far était d'augmenter le

niveau du SMIC.

|

La conquête de nouveaux marchés:

Quels sont les enjeux et les défis des vins

français en Inde et au Brésil ?

|

24

|

L'autre axe majeur est le développement structurel du

pays, qui comme vu précédemment est l'un des grandes faiblesses

du pays, allant jusqu'à stopper sa croissance fulgurante.

Le Brésil souhaite et obtient déjà une

place importante dans les instances internationales comme le G20, l'ONU, mais

c'est aussi un membre majeur dans la dynamique de développement durable,

bio-carburants et préservation de la faune et la flore.

Le Brésil, membre des BRICS a accueilli un sommet

à Fortaleza en 2014, où la présidente a pu affirmer que

« le pays n'était plus émergeant, mais bel et bien

émergé » et elle a montré son intérêt

tout particulier pour la coopération Sud-Sud.

Depuis déjà 24 ans, le Brésil est un

état-membre du MERCOSUR (ou MERCOSUL en portugais), c'est

également Dilma Roussef la présidente actuelle de ce

marché commun.

II. Le marché viticole brésilien

a) La consommation de vin des brésiliens

Le Brésil classé 15ème pays

producteur en 2013 fait parti des pays qui sont à la fois consommateurs

et producteurs de vin.

La production annuelle a varié entre 200 et 320

millions de litres durant les dix dernières années. En 2013 le

Brésil a produit 2,7 millions d'hectolitres, soit 17 fois moins que la

France.

Le pays connaît une augmentation de ses importations

depuis 10 ans, en effet elles ont augmenté en volume de 292%, et de 492%

en valeur, ce qui traduit un changement des habitudes de consommation de la

population, qui se tourne vers du vin de plus en plus qualitatif.

Cependant on note une diminution de 1,7% en valeur. La

consommation de vin dit « de table » représente la grande

majorité de la consommation en valeur soit 86%, le vin dit «

standard » représente 10%, le vin dit premium représente 3%

et le vin super premium moins de 1% de la consommation totale en valeur.

Par contre, une évolution inégale est attendue

entre aujourd'hui et 2018 pour les différentes gammes. En effet, les

vins super premium devraient croitre de 17%, les vins premium de 10%, les vins

standards de 12%, et les vins de table de 1,5%. Ce qui traduit bien une

tendance d'amélioration des habitudes de consommation.

Néanmoins la consommation de vin par habitant n'a pas

augmenté de manière significative, elle ne s'élève

qu'à 1,9 litres par ans soit 23 fois moins que celle des

français, qui s'élève à 44,6 litres par an.

La consommation par habitant est inégale selon les

régions, par exemple la consommation est de seulement 1 litre par

habitant et par an dans l'état de Bahia pourtant le

4ème état brésilien le plus habité avec

13,8 millions d'habitants, alors que les habitants de Rio consomment eux plus

de 5 litres par an.

|

La conquête de nouveaux marchés:

Quels sont les enjeux et les défis des vins

français en Inde et au Brésil ?

|

25

|

Malgré tout les brésiliens ont consommé

384 millions de litres en 2013, soit l'équivalent de 512 millions de

bouteille et de 1,5% de la consommation mondiale.

De plus l'institut brésilien du vin (IBRAVIN) estime

que la consommation de vin devrait augmenter et atteindre 9 litres par habitant

et par an aux alentours de 2025. Pour l'heure, une hausse de la consommation de

vin blanc est attendue, et devrait être supérieure à

l'augmentation de la consommation de vin rouge, mais le rouge reste le plus

consommé avec 248,463 millions de litres contre seulement 40,5 millions

de litres pour le blanc et 4,7 millions de litres pour le rosé en 2014.

Les vins légers et doux sont de plus en plus tendances.

Le nombre de nouveaux consommateurs croît lentement,

mais l'augmentation de la consommation des vins premium et super premium est

dûe à l'élévation du niveau consommation des

déjà consommateurs qui ont un revenu disponible de plus en plus

important.

Le vin est typiquement l'un des produits qui attire de plus en

plus les membres d'une société en plein développement

économique. Si pour l'instant la consommation moyenne par habitant

tourne autour de 2 litres par an, d'après l'Ibravin (Institut

Brésilien du Vin), bien loin derrière le bière et la

cachaça, elle est en augmentation constante sur les dernières

années. La classe moyenne se développe et avec elle apparaissent

de nouveaux consommateurs, en recherche de produits de haute qualité,

créneau dans lequel s'inscrit parfaitement le vin français. Bien

qu'étant à l'origine de 20% de la production mondiale de vin, la

France ne figure qu'au 5ème rang des exportateurs de vin vers le

Brésil, représentant 3,9% des importations effectuées par

le Brésil en 2010, une part qui est en baisse, d'après l'Uvibra

(Union Brésilienne de Viticulture). Bien loin du trio de tête

formé par le Chili (37,2%), l'Argentine (23,9%) et l'Italie (16,8%),

dont les vins sont moins chers à la vente et d'un abord plus simple pour

la dégustation.

Le Brésil n'est pas un pays de vin et nombre de ses

consommateurs ne sont pas de fins connaisseurs. Toutefois, cette tendance

évolue depuis quelques temps : alors que le consommateur type

était auparavant un homme de 45 ans, on note qu'un public plus jeune, de

classe aisée s'intéresse de plus en plus au vin. De même,

toute une culture du vin est en train de prendre son essor : cours d'oenologie,

conférences, etc. "Le vin est devenu un produit commun dans les chariots

de la classe moyenne", affirme Carlos Cabral, le directeur des vins des

supermarchés Pão de Açucar. D'autre part, selon l'Ibravin,

la consommation de vin par habitant au Brésil devrait atteindre les 9

litres par habitant d'ici à 2025 : il n'est donc pas question de

négliger ce marché, et la France a à coeur de relever le

défi de gagner sa part du gâteau.

Le marché du vin de table atteint environ 5,89

milliards de Real brésiliens ou 1,67 milliards d'euro après une

croissance de 4,2% en 2012, en partie dû à l'augmentation des

taxes, ces dernières années le prix de la bouteille de vin a

augmenté de 4,4% par an.

Le Brésil est 20ème importateur

mondial de vin, avec des importations atteignant 259 millions d'euros, soit 7,2

millions d'hectolitres ou 101 millions de bouteilles. Cependant ses

importations totales ont chuté de 7% entre 2013 et 2014, et ses

importation de vin de 4,6%.

Bien que la production de vin brésilien

s'améliore d'année en année, augmentant la qualité

du produit, les aléas climatiques obligent le pays à importer

plus qu'il ne produit pour satisfaire

|

La conquête de nouveaux marchés:

Quels sont les enjeux et les défis des vins

français en Inde et au Brésil ?

|

26

|

une demande toujours plus grande. En effet les années

ou la récoltes est mauvaise il faut importer davantage.

En dépit d'une amélioration depuis 2012 les

importations restent sous pression à cause d'une baisse du marché

local, dû à la récente diminution du revenu disponible, de

l'augmentation des taxes et du transport et du développement du

marché toujours plus compétitif. Les brésiliens les plus

riches refusent néanmoins de payer un prix trop élevé pour

du vin, les vins super premium sont souvent rapportés de vacance ou de

voyages d'affaire.

Dans les années à venir, le marché du vin

brésilien devrait se consolider avec de grands groupes d'importateurs et

de négociants broyant les petits importateurs pendant leur ascension.

L'industrie viticole va devoir s'adapter aux consommateurs qui

sont de mieux en mieux informés, et qui recherchent des produits bien

particuliers, l'émergence rapide des sites internet et des ventes

privées concernant le vin en est bien la preuve.

La croissance à deux chiffres du marché des

importations est aujourd'hui terminée, mais la demande est toujours

importante. Pendant les prochaines années le marché devrait

continuer à croître, mais de manière plus stable.

Les Brésiliens boivent également du vin

effervescent, 31,140 millions de litres ont été bu en 2014. Une

croissance de 14,9% est prévue de 2014 à 2018. Par contre la

consommation par personne n'est pas très élevée, puisqu'en

2014 les brésiliens ont bu seulement 0,20 litres par personnes, celle-ci

par contre devrait rester aux alentours de 0,20 litres par personnes.

Dans les esprits du marché brésiliens, les vins

importés sont considérés comme plus qualitatif qu'un

équivalent local. Cependant pour le vin effervescent, cette

pensée s'inverse.

Depuis la fin de l'année 2010, les vins effervescents

locaux très populaires continue leur conquête du marché.

Les vins effervescents sont surtout consommés par les femmes

brésiliennes, qui le boivent aux apéritifs, à des diners

et c'est aussi une alternative aux cocktails dans les bars et

établissement de nuits.

Le marché de la consommation hors domicile profite de

cette nouvelle tendance, mais c'est encore au domicile, dans des fêtes,

des diners ou des mariages que les vins effervescents sont le plus

consommés.

Comme en Inde LVMH via sa filiale Moët & Chandon

à développer une gamme d'Asti, un type de vin effervescent

italien, et une gamme de Prosecco, un autre type de vin effervescent italien le

tout avec des raisins produit au Brésil. Les produits du groupe

français sont devenus des icônes sur le marché

brésilien.

Un groupe alcoolier brésilien appelé Salton,

produit également du vin effervescent, ses produits sont

également des produits phares du marché.

|

La conquête de nouveaux marchés:

Quels sont les enjeux et les défis des vins

français en Inde et au Brésil ?

|

27

|

b) La production

Le brésil est le 3ème plus gros

producteur de vin du continent Sud-Américain. Cependant les volumes de

la production locale sont changeants et très compliqués à

prévoir.

En effet, les conditions météo très

instables influence grandement le niveau de production d'une année sur

l'autre, ce phénomène entraine d'importantes fluctuations des

prix et du niveau de consommation.

Les pluies torrentielles de l'année 2014 ont notamment

entrainée une chute de 20% dans la production annuelle de vin.

En 2013, au Brésil 91,3% du vin produit a

été classé par l'UVIBRA (Union de la viticulture

brésilienne) comme des vins de table, alors que seulement 8,7% ont

été classé comme des vins de qualité.

L'état du Rio Grande do Sul et celui de Santa Catarina

produisent à eux deux, 90% de la production totale du pays. Ils

produisent par ailleurs 84,5% de vins rouges, 14,6% de vins blancs et seulement

0,9% de vins rosés.

Les cépages les plus rependus dans la production de vin

brésilienne sont pour les vins blancs : Le riesling italien très

cultivé en Europe, notamment à l'est, en Italie, en Hongries et

en Roumanie.

Le malvoisie, un cépage parent de multiples autres

cépages répandus autour du bassin méditerranéen.

Le sauvignon et le sémillon qui sont très

cultivé en France notamment dans le vignoble bordelais.

Le chardonnay, cépage emblématique de Bourgogne

est à l'origine des plus grands vins blancs, ce qui explique qu'il soit

autant prisé autour du globe.

Le gewürztraminer et le pinot blanc, cultivés

notamment dans l'est de la France et l'Allemagne.

Pour les vins rouges, le Brésil cultive les

cépages français, le merlot, le cabernet sauvignon, le cabernet

franc, le tannat qui sont présent dans le sud-ouest de la France.

Le pinot noir qui est très présent en bourgogne,

le gamay qui est le cépage du beaujolais, ainsi que la syrah,

cépage du sud de la France.

Pour finir le pays cultive également du nebbiolo et de

la Barbera, des cépages italiens rentrant dans la composition du

célèbre vin piémontais, le Barolo.

Les vignerons des états producteurs de vin, notamment

dans le Rio Grande Do Sul sont descendant d'italiens et d'allemand, ce qui

explique aussi l'utilisation de certain cépage autochtone de ces

pays.

La surface cultivé au brésil est basée

sur une estimation, aujourd'hui encore, le manque d'infrastructures et

d'organismes de contrôles ne permet pas de connaître le vrai

chiffre.

|

La conquête de nouveaux marchés:

Quels sont les enjeux et les défis des vins

français en Inde et au Brésil ?

|

28

|

c) Les importations brésiliennes

En ce qui concerne le vin tranquille, les brésiliens

importent du vin depuis différents pays. La majorité du vin

provient en 2013 du Chili avec 32,4 millions de litres, de l'Argentine avec

13,2 millions de litres, du Portugal avec 9,9 millions de litres, d'Italie avec

9,3 millions de litres, de France avec 3,4 millions de litres, d'Espagne avec

2,9 millions de litres, d'Uruguay avec 1,4 millions de litres, d'Afrique du Sud

avec 0,6 millions de litres, d'Australie avec 0,6 millions de litres

également et pour finir des Etats-Unis avec 0,5 millions de litres.

Le Brésil membre du MERCOSUR est commercialement proche

des pays de son continent. Les importations en provenance du Portugal

s'expliquent par le passé colonial commun de ces deux pays. La France,

l'Italie et l'Espagne font parties des pays qui exportent le plus. L'Afrique du

Sud quant à elle fait également parti des BRICS et participe

activement à la coopération commerciale SUD-SUD établie

par ses membres.

En ce qui concerne les vins effervescents en 2013 la majeure

partie provient de France, avec 1,7 millions de litres, le champagne

étant la star de ces vins. D'Espagne avec 1,6 millions de litres, le

pays produit du vins d'un bon rapport qualité prix. D'Italie avec 1,1

millions de litres, le pays produisant un vin plus qualitatif que celui des

espagnols, mais également plus cher. Et d'Argentine avec 0,9 millions de

litres. Le Chili, le Portugal, l'Allemagne, l'Afrique du Sud et les Etats-Unis

fournisse à eux tous l'équivalent de 0,3 millions de litres.

Les importations en provenance de la France ont

augmenté de 66% entre 2008 et 2013, celles en provenances de l'Espagne

ont crû de 270% depuis 2008. Par contre les importations en provenances

d'Italie et d'argentine ont diminué de 35% pour l'une et 1% pour

l'autre.

d) La distribution

Le circuit de la Consommation Hors Domicile (CHD) a

été frappé de plein fouet par la nouvelle politique de

sécurité routière du pays, qui interdit formellement de

boire de l'alcool lorsque l'on conduit. Egalement la ville de Sao Paulo a connu

une importante vague de vol dans les restaurants huppés.

De plus les brésiliens ont de plus en plus tendance

à inviter leurs amis chez eux, ce qui impact de plus en plus le

marché des CHD.

Aujourd'hui le manque d'infrastructure, la taille

démesurée du marché des CHD rend très difficile

l'établissement d'une distribution efficace. Les millions de bars,

restaurant et établissement de nuit du pays vendent surtout de la

bière et des spiritueux.

65% du vin est acheté dans les grands

supermarchés.

|

La conquête de nouveaux marchés:

Quels sont les enjeux et les défis des vins

français en Inde et au Brésil ?

|

29

|

L'explosion de la demande de vin dans le pays il y a quelques

années a entrainé une rapide augmentation du nombre

d'importateurs, atteignant rapidement 300 référence, cependant la

moitié d'entre eux ont quitté l'activité ces deux

dernières années.

Les ventes sur internet ou par téléphone

augmentent de manière significative, notamment en proposant des prix

compétitifs.

Les brésiliens font majoritairement les courses dans

des magasins de proximités, c'est une habitude historique.

Les lieux de ventes au Brésil sont multiples :

En ce qui concerne la vente au détail, 4 circuits de

distribution existent, la vente en gros pour commencer, avec soit des centrales

d'achats et de redistribution comme Martins ou Atacadao. ou bien les commerces

de libre-service.

Ensuite viennent les réseaux de grande distribution qui

cherchent de plus en plus à développer les

références de leur rayon vin en recrutant des vendeurs

spécialisés. Les principaux acteurs sont CBD (la compagnie

brésilienne de distribution) sous ses enseignes Açucar et

Päo suivis par des acteurs internationaux comme Carrefour et Wallmart.

Par la suite vient le commerce de détail, qui comprend

tous les cavistes, les stations-services, les bars, restaurant et

hôtels.

Pour finir on trouve du vin dans les épiceries fines et

enseignes de luxe qui le mettent à la disposition d'une clientèle

aisée. Ce sont des enseignes de prestige comme Zona Sul ou Emporio.

Le circuit des CHR se fournit majoritairement auprès

des importateurs, les clients brésiliens ayant une attirance certaine

pour les vins d'importations. La part de marché du circuit avoisine les

30%.

Au début de cette décennie, seuls quelques

restaurants vendaient du vin. Aujourd'hui tous les restaurants en vogue et les

Hôtels moyenne gamme possède une carte étoffée. Les

vins argentins et chiliens ont démocratisé le vin dans les

habitudes de consommation brésiliennes.

La vente par correspondance n'est pas le segment le plus

important, mais il gagne chaque année des parts de marché en

volume, de plus le réseau pratique en moyenne des prix deux fois plus

élevés que ceux de la grande distribution.

Les sites de ventes en lignes ne sont pas nombreux, ni

très puissants, mais ils se développent à grande vitesse,

c'est un marché très porteur. En effet le pays possède une

très bonne infrastructure internet, et est très sensible aux

nouvelles modes. On attend une croissance de près de 30% par an en ce

qui concerne les ventes sur internet pour les prochaines années.

Certaines sociétés déjà présente sur le

marché ont triplé leurs ventes ces deux dernières

années. Un site très connu référence tous les sites

de ventes en lignes : Vinogusto.

|

La conquête de nouveaux marchés:

Quels sont les enjeux et les défis des vins

français en Inde et au Brésil ?

|

30

|

TROISIEME PARTIE : Les défis des entreprises

viticoles françaises en Inde et au Brésil

A. Le cas de l'Inde

I. Les barrières

a) Les barrières tarifaires

Les barrières douanières, plus connues sous le

nom de droits de douanes ont connu une baisse considérable avec la

hausse du commerce international, bien qu'elles soient moins lourdes, ces

droits de douanes influent directement sur le prix des produits importés

dans le pays.

C'est un réel problème pour les exportateurs de

vins français, surtout lorsque l'on sait que ce vin est plus cher au

départ du pays.

Les importations de vin français en Inde sont donc

principalement pénalisées par des taxes fédérales

et locales autour de 150% pour les taxes fédérales auxquelles il

faut ajouter environ 30% de taxes qui sont décidées selon les

Etats, ainsi que la TVA autour des 14%.

De plus, le Comité Colbert qui est une association

visant à promouvoir l'industrie française du luxe, a mis le doigt

sur le système de taxation indien qui ne respecte pas les règles

mises en place par l'Organisation Mondiale du Commerce en utilisant le prix

maximal de vente au public en tant que base pour le calcul des taxes alors que

celles-ci doivent être calculées en fonction du prix

d'arrivée dans le pays, sans ajout de transport et de marge commerciale,

il faut également ajouter les taxes des différents Etats indiens.

Les vins sont donc taxés à 150% sur le prix CIF (Transport et

assurance). Le prix de certains vins importés peut donc être

multiplié par 8, ce qui explique que les vins indiens soient beaucoup

plus accessibles par les consommateurs du pays.

Cette pratique abusive de l'Inde s' explique par les

débats houleux qui animent la question sur la commercialisation du vin.

Pendant que certains Etats comme le Gujarat le prohibe totalement, d'autres

aimeraient également interdire l'entrée du vin dans leur Etat.

Cependant, avec ces pratiques douanières, les taxes sur le vin

représentent une réelle source de revenus pour les

différents Etats Indiens.

Cependant l'Inde souhaite proposer une baisse de ces droits de

douanes pour les vins en provenance de l'Union Européenne, les

allégeant de 150% à 40%, cependant ces mesures n'ont pas encore

été votées.

|

La conquête de nouveaux marchés:

Quels sont les enjeux et les défis des vins

français en Inde et au Brésil ?

|

31

|

b) Les barrières non-tarifaires

Les barrières non-tarifaires désignent quant

à elle les mesures prises par un état afin de limiter les

importations de produits à l'entrée sans utiliser les droits de

douane et diverses taxes.

En 1991 l'Inde s'est engagée dans une politique de

libéralisation du commerce international. Originellement très peu

accueillant et protecteur, le pays a facilité depuis les investissements

étrangers en supprimant ou allégeant les droits de douanes pour

certains produits, ainsi que les barrières non-tarifaires comme les

réglementations.

L'Inde a également signé les accords de Bali en

Septembre 2013, favorisant le la régulation du commerce, après

presque vingt ans de discussion suite à ce que l'on appelle le «

cycle de Doha » qui eu été entamé durant la

conférence tenue au Qatar en 2001, toujours en faveur d'une

régulation des échanges internationaux, en utilisant les baisses

de droits de douane ou encore la baisse des subventions dans l'agriculture.

Cependant, le gouvernement actuel, avec comme premier ministre

Narendra Modi, est relativement rattaché au nationalisme hindou, et donc

très peu favorable à la consommation d'alcool, ce qui a pour

conséquence de durcir l'entrée de cette marchandise. En 1951, il

s'en est fallu de peu pour que l'alcool soit interdit en Inde, ce qui n'est pas

le cas aujourd'hui, excepté dans l'Etat du Gujarat où l'alcool

est prohibé ... ce qui n'empêche pas le développement d'un

marché parallèle dans cet Etat indien.

Malgré les politiques d'allègements des

règlementations en Inde, celles-ci semblent être encore trop

élevées, l'Inde se protège également en limitant

les Investissements Directs à l'étranger, en instaurant un

système procédurier complexe pour le futur investisseur.

Parmi les barrières non-tarifaires, nous pouvons

compter les lois concernant la commercialisation du vin dans le pays. L'Inde

est un système fédéral dans lequel chaque Etat a ses

propres lois, dans le cas de la vente d'alcool sur le territoire, l'Inde se

découpe en trois marchés différents que sont :

> Les marchés libres : l'Etat ne limite pas le

nombre de licences payantes pour avoir le droit de distribué de l'alcool

ce qui permettra au producteur de s'adresser facilement auprès des

grossistes et des distributeur, qui vendront la marchandise au détail,

les prix seront déterminés par l'offre et la demande. Les

marchés libres sont le Maharashtra, West Bengal, Jammy et Kashmir,

Assam, Meghalaya, Arunachal Pradesh, Goa et Tripure

> Les marchés de la vente aux enchères : La

vente de licence se fait par un système d'enchères, celles-ci

sont également destinées à une durée

limitée, cependant le revendeur exerce un prix qui lui assure une marge

bénéficiaire mais devra reverser

|

La conquête de nouveaux marchés:

Quels sont les enjeux et les défis des vins

français en Inde et au Brésil ?

|

32

|

une commission auprès de l'Etat. Les marchés de la

vente aux enchères sont le Punjab,

le Chandigarh, le Madhya Pradesh, le Bihar, les Rajhastan ainsi

que l'Haryana.

> Les marchés étatiques du gouvernement :

Mise en place d'un appel d'offre chaque année, le prix de la licence est

fixe. L'Etat peut soit jouer le rôle de grossiste ou encore revendre

cette licence auprès d'opérateurs privés. L'emplacement

des points de ventes est et ceux-là doivent se tenir à distance

des lieux de cultes ou des écoles, de plus les horaires d'ouverture sont

fixés par l'Etat. Les Etats concernés sont Delhi, Andha Pradesh,

Kerala, et Tamil Nadu.

Hormis les zones libres, les autres zones sont donc un grand

obstacle à la vente de vin, entrainant en premier lieu des restrictions

quant à la distribution des vins mais surtout causant des

répercussions directes sur les prix. De plus l'Etat du Gujarat prohibe

totalement la vente d'alcool dans l'Etat, ce qui n'empêche pourtant pas

le trafic d'alcool.

c) Les obstacles culturels

Au sein même de l'Inde toutes les cultures et les

religions sont représentées, il y a donc au dans un même

pays une diversité de contextes et de langues qui peuvent être

très compliquées d'appréhender pour un français.

Lorsque dans certains pays il suffira de pouvoir parler quelques mots de la

langue locale, faire du business en Inde ne sera pas aussi facile.

Voici 5 conseils importants afin d'entretenir une relation de

travail avec un Indien :

> Accorder de l'important aux relations, en sachant que