Quels sont les enjeux et défis des vins français en Inde et au Brésil?( Télécharger le fichier original )par Alexis et Gwenaëlle Alexis Jamot et Gwenaëlle Poinson ESGCI - Master Marketing et relations internationales 2015 |

Annexes46 La conquête de nouveaux marchés: Quels sont les enjeux et les défis des vins français en Inde et au Brésil ? Fiches de lectures : Fiche de lecture 1 : Novembre 2014 - Hors série N°27/La RVF Le marché Indien a un potentiel certain. La demande de vin explose depuis quelques années et ce pour plusieurs raisons : D'abord la consommation d'alcool à toujours était importante en Inde, c'est pourquoi les autorités sanitaires du pays commencent a mettre en place des campagnes visant à soutenir la consommation de vin en vue de faire reculer la consommation d'alcools durs. Depuis 10 ans la consommation de vin augmente dans les 12 grandes métropoles indiennes comme Delhi, Mumbai et Bangalore. On considère qu'aujourd'hui ils sont 30 millions de consommateurs et consommatrices principalement dans les classes moyennes et élevées de la société indienne. D'après une étude commandée par Vinexpo en 2012 le potentiel serait dix fois supérieur et le chiffre d'affaire de 2014 devrait dépasser plusieurs milliards de dollars. Par contre l'Inde est un des pays avec les taxes d'importation les plus élevées du monde, moyennant 150%, le petit bordeaux peut rapidement atteindre 60€. Le climat tropical Indien permet de faire presque 2 cuvées par an, mais ce n'est pas le cas car décidant d'augmenter la qualité de leurs crus, les Indiens concentre toute l'énergie de la vigne dans une seule récolte. Afin de former les futurs vignerons et oenologues Indiens, The Indian Institute Of Vine and Wine a été créé, épaulé par l'université d'Adelaïde en Australie. La région de Maharashtra est très dynamique avec la création de plus de 50 domaines viticoles ces dernières années. Un conglomérat nommé United Breweries Group a vu le jour à Bangalore, dirigé par le milliardaire Vijay Mallya qui avait tenté de racheter Taittinger pour 600 millions d'euros. Il avait déjà déclaré en 2006 que « la consommation de vin en Inde aller exploser ». Vijay Mallya à un but, faire émerger la culture de la consommation de vins fins accompagner d'un partenaire français. L'inde produit déjà 20 millions de bouteilles par an, c'est pourquoi certain grands groupes français veulent profiter de cet élan. Mo`t-Hennessy (LVMH) a ouvert en 2013 une nouvelle Winery à Nashik, visant à développer un nouveau vin effervescent déjà produit en Argentine, en Californie, Chine et Brésil. Chandon-Inde collabore avec un acteur local, York. Cet article récent, donne un point de vue global du marché viticole Indien, tout en précisant certaines particularités qui lui sont propres. Il donne les bases d'une recherche plus profonde sur ce pays atypique, et permet déjà d'identifier certains acteurs clefs, Indiens ou même français dans le but ultime de répondre à notre problématique concernant le potentiel des vins français en Inde.

Fiche de lecture 2: VIN/VIN 2020, Plan stratégique de la filière vitivinicole Française à l'horizon 2020. Ministère de l'agriculture et de la pêche. Ce rapport très exhaustif fait un état des lieux de la filière vitivinicole Française. L'auteur Michel Roumegeoux, ancien député maire de cahors met en valeur les différents secteurs du vin, les différentes opportunités internationales, tout en analysant la situation actuelle mondiale. Ce rapport met en lumière une des principales problématiques de ce secteur, la diminution de la consommation de vin sur le territoire français, principalement depuis la loi EVIN alors que la consommation mondiale augmente. L'auteur met le doigt sur un point important, l'aspect élitiste du vin français, qui peine a contenter le palais des autres cultures. Ceci explique les difficultés du vin français à l'étranger. Un schéma allant du « Basic » à « l'icône » en passant le « Premium » défini la segmentation par les prix qui est établie tout en définissant le système d'AOC et d'IGP. Une explication du secteur entrepreneurial viticole français permet de distinguer plusieurs types d'entreprises allant du vigneron indépendant à la multinational. L'auteur présente également ses réflexions et proposition pour l'avenir du vin français, basé sur l'adaptation, l'identification de nouveaux types de consommateurs, nouveaux types de vins, et les nouveaux moyens de communication et de vente. L'oenotourisme est mis en avant comme une des solutions à la problématique actuelle. Il conclut en définissant un plan de modernisation pour la filière française en 27 mesures revoyant le potentiel de production, l'environnement pédoclimatique des vignobles, la capacité des opérateurs a conquérir les marchés, le portefeuille des marchés, le degré d'organisation des filières ainsi que l'environnement macro-économique. Ensuite il établit un plan stratégique visant à rétablir le marché intérieur, adapter l'offre à la demande, et faire comprendre aux acteurs que l'exportation est aujourd'hui une obligation. Ce rapport permet de poser les bases du mémoire, afin de comprendre le contexte actuel, les problématiques de ce secteur, et les opportunités qui lui sont propres. Les stratégies proposées dans ce document fond état des opportunités que les entreprises du vin ont à l'étranger, et donc nous permets de répondre à nôtre problématique. De plus il est un bon point de départ pour rédiger l'introduction puisque qu'il nous décrit le monde viticole dans sa globalité.

Fiche de lecture n°3 Communiqué du Bureau Interprofessionnel des vins de Bourgogne « Brésil : Progression régulière des importations de vin de Bourgogne » http://www.bordeauxwinenews.com/presse/19362.pdf Idées clés : Exportations de 491 000 bouteilles en 2011 pour 4,57 millions d'euros dont 32% de vins blancs tranquilles, 64% de rouge et 4% de créments Les vins de bourgogne expédiés représentent 15,6% en volume des vins AOC tranquilles et 26,7 en valeur. Sur l'ensemble des vins cela représente 7,5% en volume et 11,8 en valeur Le Brésil est le 17ème client de la Bourgogne en volume et 19ème en valeur Pour le Brésil, les vins de Bourgogne représentent 0,5% en volume, et 2% en valeur Au Brésil la consommation de vin est encore faible, mais croissante Le Brésil produit moins de vin qu'il n'en consomme Les vins d'importation représentent 80% des « vins fins » au Brésil et la qualité est de plus en plus recherchée par les consommateurs, appuyés par une classe moyenne grandissante Consommation par habitant de 2L par an, mais potentiel de 9L/habitant dans les 15 prochaines années Cependant il y a un risque de durcissement des contrôles à l'entrée de marchandises dans le pays, et l'augmentation des taxes à l'importation. Les crises du real brésilien peuvent mettre à mal le commerce international et favorisé la consommation intérieur Cependant depuis 2005, le taux de croissance annuel du CA des vins de Bourgogne au Brésil est de 25% Ce qui va nous apporter quelque chose pour le mémoire : Cet article est très chiffré et donne une vision globale du commerce des vins de Bourgogne au Brésil. Cela nous montre quels sont les vins les plus exportés, quel potentiel, quelles proportions etc. Ce que cela nous a apporté pour le mémoire : Cet article montre le grand potentiel des vins Français au Brésil, en mettant en avant une certaine nuance. Le Brésil semble être un grand marché plein d'avenir cependant il y a encore peu de consommation et un risque de taxes importantes vis à vis des de l'importation dans le pays.

Fiche de lecture n°4 Interview de Matthieu Peluchon, Directeur Rouge Brasil Conférence du 21 Février 2013, « Brésil, quelles opportunités pour les produits agroalimentaires français » Les vins français face à la concurrence : 70% des importations de vin au Brésil viennent du Chili et de l'argentine et 80% de ces vins sont des vin en dessous de 30$/caisse Cela serait une erreur de vouloir concurrencer sur les vins pas chers car le marché est déjà saturé, et de plus les vins Chilien et Argentins sont moins taxés que les autres vins. Il y a une demande de vins plus élaborés de la part des Brésiliens et la France peut parfaitement répondre à cette demande par la diversité de sa production de vin Ce qui va nous apporter quelque chose pour le mémoire : Cette courte interview de Matthieu Péluchon parle des opportunités des vins Français au Brésil et met l'accent sur le fait que les vins peu chers sont saturés par une forte importation des vins argentins et chiliens Ce que cela nous a apporté pour le mémoire : Cela apporte de la nuance aux opportunités du territoire brésilien concernant les importations de vins français. Ce pays a des nombreuses opportunités certes mais certains freins, comme une forte concurrence des pays d'Amérique Latine, ainsi que des vins du nouveau monde. La France est une référence du vin mondial, cependant l'exportation de vins trop marketés ou peu chers est saturée. Fiche de lecture n°5 Article du 19 Juin 2014, par Ana Carolina Danide Bettane et Desseauve « Pas facile pour les vins français au Brésil » http://www.mybettanedesseauve.fr/pas-facile-pour-les-vins-francais-au-bresil Les « néo-buveurs » brésiliens se sont vite tournés vers les vins argentins et chilien car les vins français sont perçu comme « bon mais chers, ou peu chers et mauvais » A cause des taxes importantes une bouteille de Bordeaux ou de Bourgogne est vendue 5 à 7 fois plus chère au Brésil (27% de taxes + des vins plus élevés à l'achat d'origine) Selon le ministère brésilien du Développement, de l'Industrie et du Commerce Extérieur (MDIC), le prix moyen du vin français tranquille importé au Brésil en 2013 était de 7,47 dollars, c'est à dire presque trois fois plus que le prix des vins portugais et deux fois que le vin argentin, chilien et même italien « Les meilleurs vins du monde sont français, mais aussi les pires. Un bourgogne d'entrée de gamme au Brésil est normalement mauvais. Du coup, les vins français de qualité sont plutôt

destinés à un public de connaisseurs de vin à fort pouvoir d'achat » Marcelo Coppelo, l'un des critiques les plus réputé du brésil De plus la concurrence chilienne et argentine est expliquée par les avantages du au Mercosur - Et les vins de ces deux pays sont plus adaptés aux gouts des consommateurs brésiliens Ce qui va nous apporter quelque chose pour le mémoire : L'importance de la concurrence Chilienne et Argentine, due non seulement à des facteurs de prix mais aussi par les gouts des consommateurs. Concernant le brésil cela met également en avant l'importance du partenaire commercial qu'est le Portugal ! De plus les vins français sont vu par les consommateurs comme trop chers lorsqu'ils sont bons et mauvais lorsqu'ils sont chers ... Ce que cela nous a apporté pour le mémoire : Une fois de plus nous comprenons l'ampleur de la concurrence chilienne et argentine ainsi que d'autre partenaire commercial comme le brésil (langue). Précédemment nous avons vu que la France avait intérêt à se focaliser sur ses vins de qualités, cependant cet article nous montre que ces vins de qualité seront trop cher pour les consommateurs du pays ; 51 La conquête de nouveaux marchés: Quels sont les enjeux et les défis des vins français en Inde et au Brésil ? La conquête de nouveaux marchés: Quels sont les enjeux et les défis des vins français en Inde et au Brésil ? 52 Graphiques :

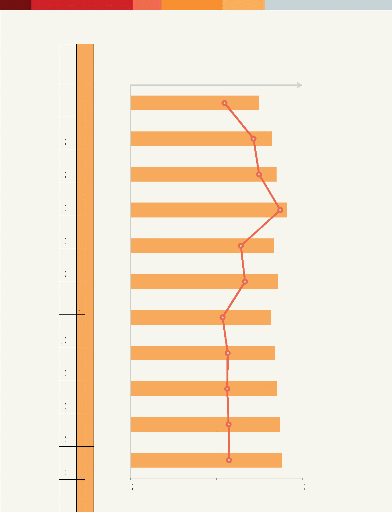

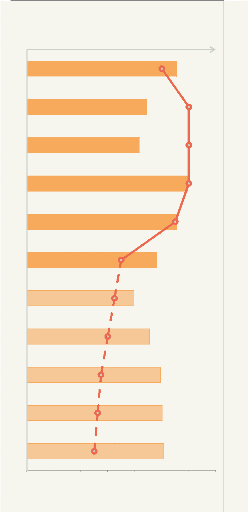

2.0 29,914 2.2 32,906 2.2 33,927 2.4 36,350 2.1 33,339 2.2 34,222 2.0 32,634 2.1 33,596 2.1 34,036 2.1 34,660 2.1 35,191 1.1 2.7 -0.9 0.6 0 35,000 30,000 25,000 20,000 40,000 5,000 15,000 10,000 2.5 2.0 1.5 VOLUME - '000s nine-litre cases PER CAPITA - Litres per Adult Still Light Wine Chart 22: Annual Consumption vs. Per Capita Consumption 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 Source:The IWSR 2009 2010 2011 IWSR/Vinexpo Report 2015: Brazil 2008 Table 38: Annual Consumption vs. Per Capita Consumption 2012 Volume - '000s nine-litre cases j Per Capita - litres per adult 2013 2014 2015 2016 2017 2018 % CAGR 2008-13 2013-18 29,914 34,222 35,191 Per Capita Consumption

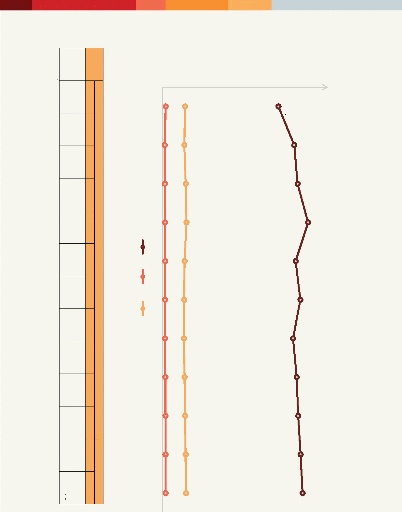

IWSR/Vinexpo Report 2015: Brazil Rose Red White 651 Source: The IWSR 4,750 24,513 2008 436 4,605 27,865 2009 463 4,900 2010 505 Table 39: Volume Development by Colour 28,564 2011 5,055 532 30,790 2012 4,657 522 28,150 2013 4,550 527 29,150 Volume - '000s nine-litre cases 4,500 27,607 2014 575 28,371 2015 4,650 601 4,750 28,686 2016 612 4,850 29,199 2017 621 29,621 2018 4,950 -4.3 3.5 -0.9 2008-13 % CAGR 2013-18 0.3 1.7 3.5 VOLUME - '000s nine-litre cases Chart 23: Volume Development by Colour 0 5,000 15,000 10,000 30,000 25,000 20,000 35,000 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 Red Rose White 65 1 522 62 1 4, 750 4,550 4,950 24,513 29,62 1 29,150

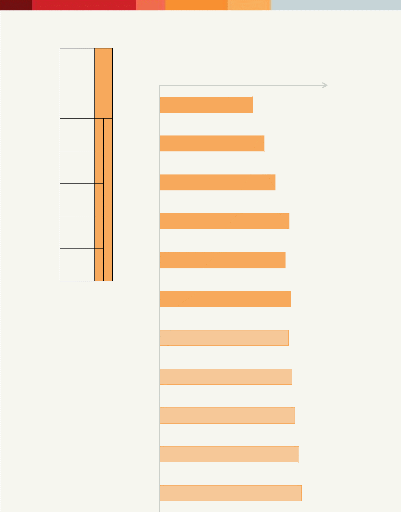

IWSR/Vinexpo Report 2015: Brazil VALUE - Millions USD 500 1,500 1,000 2,500 3,000 2,000 0 1,931 3,500 Chart 24: Value Development 2,177 2,404 2,95 1 2,887 2,816 2,695 2,727 2,758 2,680 2,616 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 Premium Standard Value/Low-Price Super Premium & Above Source: The IWSR 27,297 73 518 2,026 2008 29,856 101 860 2013 3,404 Table 40: Consumption by Price Point 30,310 Volume - '000s nine-litre cases 118 943 3,820 2018 1.8 2008-13 10.9 10.7 6.7 % CAGR 0.3 3.2 1.9 2.3 2013-18

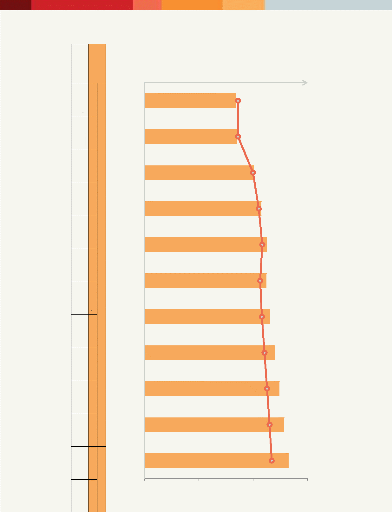

0.2 2,513 0.2 2,555 0.2 3,010 0.2 3,219 0.2 3,370 0.2 3,360 0.2 3,460 0.2 3,588 0.2 3,718 0.2 3,849 0.2 3,972 4.3 6.0 1.9 3.4 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 Source:The IWSR 2009 2010 2011 IWSR/Vinexpo Report 2015: Brazil 2008 Table 41: Sparkling Wine Consumption vs. Per Capita Consumption 2012 Volume - '000s nine-litre cases j Per Capita - litres per adult 2013 2014 2015 2016 2017 2018 % CAGR 2008-13 2013-18 VOLUMES - '000s nine-litre cases Sparkling Wine Chart 25: Sparkling Wine Consumption vs. Per Capita Consumption 500 3,500 3,000 4,500 4,000 1,500 1,000 2,500 2,000 0 0.0 0.1 0.2 0.3 2,513 3,360 3,972 PER CAPITA - Litres per Adult Per Capita Consumption IWSR/Vinexpo Report 2015: Brazil Source: The IWSR Source: The IWSR Table 43: Consumption of Imported Sparkling Wine by Country of Origin

Internationa l Trade Table 42: Consumption of Imported Still Light Wine by Country of Origin Source: Uvibra IWSR/Vinexpo Report 2015: Brazil Source: Uvibra Table 45: Exports of Sparkling Wine by Country

Table 44: Exports of Still Light Wine by Country

IWSR/Vinexpo Report 2015: Brazil Source: Uvibra (volume)/Brazilian Ministry of Agriculture and IBGE (Hectarage)/IWSR Projections

Table 46: Annual Production vs. Area under Vine Production Chart 26: Annual Production vs. Area under Vine PRODUCTION (inc. Brandy) '000s nine-litre cases 10,000 60,000 50,000 40,000 30,000 20,000 0 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 47,552 41,272 43,500 80,000 94,000 92,000 90,000 88,000 86,000 84,000 82,000 HECTARAGE - (area under cultivation)

90,000 2008 92,000 2009 92,000 2010 92,000 2011 91,000 2012 87,000 2013 86,500 2014 86,000 2015 85,500 2016 85,250 2017 85,000 2018

% CAGR The Americas

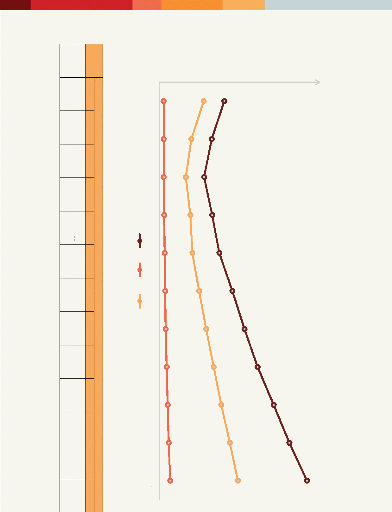

VOLUME - '000s nine-litre cases Source: The IWSR IWSR/Vinexpo Report 2015: The Americas 0 100,000 300,000 250,000 150,000 350,000 200,000 400,000 50,000 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 United States Argentina Canada Brazil 277,555 34,222 3 5, 1 9 1 29,9 1 4 312,500 48, 230 43,908 37,9 53 115,940 108,485 1 06,026 356,710 Chart 1: Regional Consumption 2008- 20 18

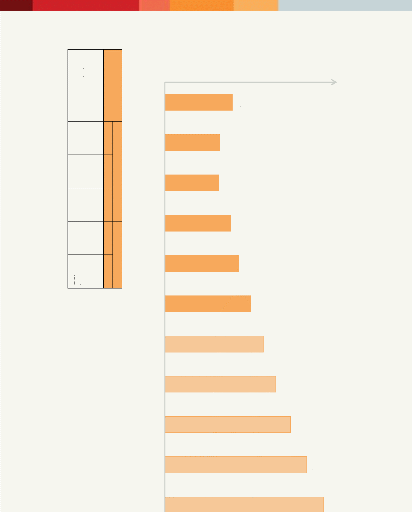

White Red Rose 440 645 45 320 520 45 265 445 45 330 595 55 310 525 50 395 725 60 465 845 65 540 975 75 615 1,135 85 700 1,290 95 780 1,465 110 -2.1 5.9 2.4 14.6 15.1 12.9 VOLUME - '000s nine-litre cases Chart 39: Volume Development by Colour Source: The IWSR Table 55: Volume Development by Colour IWSR/Vinexpo Report 2015: India 2010 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 Red Rose White 200 1,200 1,000 1,600 1,400 800 400 0 600 44 0 645 45 60 725 3 9 5 7 8 0 1 1 0 1,465 2008 2009 2011 2012 Volume - '000s nine-litre cases % CAGR 2013 2014 2015 2016 2017 2018 2008-13 2013-18

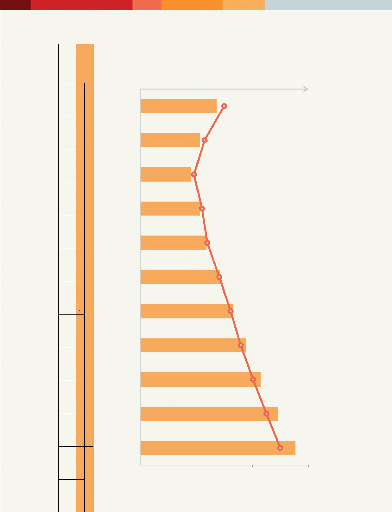

IWSR/Vinexpo Report 2015: India Premium Standard Value/Low-Price Super Premium & Above Source: The IWSR 675 36 83 336 2008 429 2013 62 573 117 Table 56: Consumption by Price Point 888 Volume - '000s nine-litre cases 101 178 1,133 2018 -8.7 2008-13 11.5 7.0 11.3 % CAGR 15.7 10.3 8.8 14.6 2013-18 VALUE - Millions USD 150 50 200 0 100 300 250 117 Chart 40: Value Development 96 94 1 1 5 1 2 9 1 5 0 1 7 1 1 9 4 2 1 9 2 4 8 277 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

0.0 1,130 0.0 885 0.0 755 0.0 885 0.0 980 0.0 1,180 0.0 1,375 0.0 1,560 0.0 1,785 0.0 2,035 0.0 2,300 -1.2 0.9 12.1 14.3 Source:The IWSR 2008 Table 54: Consumption vs. Per Capita Consumption 2012 IWSR/Vinexpo Report 2015: India 2009 2010 2011 Volume - '000s nine-litre cases j Per Capita - litres per adult 2013 2014 2015 2016 2017 2018 % CAGR 2008-13 2013-18 VOLUME - '000s nine-litre cases Still Light Wine Chart 38: Consumption vs. Per Capita Consumption 500 1,000 2,000 1,500 2,500 0 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 0 . 0 0 0.01 0.02 0.03 1,130 1 , 1 80 2 , 3 00 PER CAPITA - Litres Per Adult Per Capita Consumption |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||