|

Co directeur

Dr Salifou OUEDRAOGO Enseignant-Chercheur

Université Ouaga II

Pr Idrissa Mohamed OUEDRAOGO

Agrégé des Facultés de Sciences Economiques

Enseignant-Chercheur Université OUAGA II

BURKINA FASO

Unité - progrès - justice

Ministère des Enseignements Secondaire et Supérieur

(M.E.S.S)

Université OUAGA II

Programme de Troisième Cycle Interuniversitaire

(P.T.C.I)

Mémoire

En vue de l'obtention du diplôme de Master 2 en Economie

Appliquée.

THEME

L'EFFICIENCE TECHNIQUE DES BANQUES COMMERCIALES DANS LA ZONE

CEMAC : UNE APPROCHE NON PARAMETRIQUE

Présenté par

YABO JANSERBE Claver

Juillet 2015

L'efficience technique des banques commerciales dans la Zone

CEMAC

DEDICACE

i

A LA FAMILLE YABO

ii

L'efficience technique des banques commerciales dans la Zone

CEMAC

REMERCIEMENTS

La réalisation de ce travail académique a

été possible grâce au soutien et à l'encadrement des

uns et des autres.

Ainsi nous adressons nos sincères remerciements :

au Professeur Idrissa M. OUEDRAOGO, Directeur du Centre

d'Etudes, de Documentation et de Recherche Economiques et Sociales(CEDRES),

qui, malgré ses multiples occupations, a bien voulu diriger ce

mémoire et nous faire bénéficier de sa riche

expérience.

Au Docteur Salifou OUEDRAOGO, Enseignant- Chercheur à

l'Université Ouaga II, qui a accepté de codiriger le

présent travail. Je tiens à lui manifester ma gratitude pour ses

orientations constructives et critiques pertinentes.

Au Docteur Ra-sablga Seydou OUEDRAOGO Enseignant- Chercheur

à l'Université Ouaga II pour les séances de Cours de

méthodologie qui m'ont été considérablement

bénéfiques dans l'élaboration de ce travail de

recherche.

à tous le corps professoral de l'UFR/SEG de

l'Université de Ouaga II pour la qualité de l'enseignement qu'ils

dispensent.

à tous le corps enseignant du Campus Commun des Cours

à Option (CCCO) 2014 pour les conseils, l'enseignement et

l'accompagnement ainsi qu'au personnel du Programme du Troisième Cycle

Interuniversitaire (PTCI).

Aux chercheurs du Laboratoire d'Analyse et de Politiques

Economiques (LAPE), et particulièrement à François

BATIONO, Marcel ZOUNGRANA pour leurs apports dans la lecture de ce travail.

à tous les camarades de deuxième promotion de

Master en Economie Appliquée du NPTCI de campus de Ouaga II, Abidjan,

Dakar, Cotonou ,Yaoundé II et Libreville pour le moment de partage

exaltant et des travaux effectués ensemble.

à tous les camarades de Master en Macroéconomie

Appliquée et Finance Internationale (MAFI) de l'Université de

Ouaga II pour leur esprit de fraternité, solidarité et de sens

élevé de collaboration.

à la famille YABO, pour ces années de soutien.

Aux membres de jury pour l'honneur qu'ils me font de participer

à cette soutenance

afin examiner ce travail et partager leurs expériences en

matière de recherche.

L'efficience technique des banques commerciales dans la Zone

CEMAC

SIGLES ET ABREVIATIONS

BEAC BM BVMAC CEMAC COBAC DEA DFH

DMU

DSX

FMI

GFI

MCO

PIB

REC REV SFA TFA TIAO UEMOA WDI

iii

: Banque des Etats de L'Afrique Central

: Banque Mondiale

: Bourse des Valeurs Mobilières en Afrique Centrale

: Communauté Economique et Monétaire de l 'Afrique

Centrale

: Commission Bancaire de l'Afrique centrale

: Data Envelopment Analysis

: Distribution Free Hull

: Decision Making Unit

: Douala Stock Exchange

: Fonds Monétaire International

: Global Development Finance

: Moindres Carrés Ordinaires

: Produit Intérieur Brut

: Rendement d'Echelle Constant

: Rendement d'Echelle Variable

: Stochastic Frontier Approach

: Thick Frontier Approach

: Taux d'Intervention sur les Appels d'Offres

: Union Economique et Monétaire Ouest

Africain

: World Development Indicators

iv

L'efficience technique des banques commerciales dans la Zone

CEMAC

SOMMAIRE

DEDICACE I

REMERCIEMENTS II

SIGLES ET ABREVIATIONS III

SOMMAIRE IV

RESUME VI

ABSTRACT VI

INTRODUCTION 1

I - CARACTERISTIQUES DU SYSTEME BANCAIRE DE LA ZONE

CEMAC 4

II- REVUE DE LITTERATURE 11

III- CADRE OPERATOIRE 19

IV- RESULTATS EMPIRIQUES ET INTERPRETATIONS

27

CONCLUSION ET RECOMMANDATIONS 36

REFERENCES BIBLIOGRA PHIQUES 38

ANNEXE IX

LISTE DES TABLEAUX, GRAPHIQUES ET FIGURES

XXI

TABLE DES MATIERES XXIII

DEDICACE XXIII

REMERCIEMENTS XXIII

SIGLES ET ABREVIATIONS XXIII

SOMMAIRE XXIII

RESUME XXIII

ABSTRACT XXIII

INTRODUCTION XXIII

I - CARACTERISTIQUES DU SYSTEME BANCAIRE DE LA ZONE

CEMAC

XXII

I

II- REVUE DE LITTERATURE XXIII

III- CADRE OPERATOIRE XXIII

IV- RESULTATS EMPIRIQUES ET INTERPRETATIONS

XXIII

CONCLUSION ET RECOMMANDATIONS XXIV

V

L'efficience technique des banques commerciales dans la Zone

CEMAC

REFERENCES BIBLIOGRA PHIQUES XXIV

ANNEXE XXIV

LISTE DES TABLEAUX, GRAPHIQUES ET FIGURES

XXIV

TABLE DES MATIERES XXIV

vi

L'efficience technique des banques commerciales dans la Zone

CEMAC

RESUME

L'objectif de ce travail est de déterminer le

niveau de l'efficience technique des banques commerciales dans la

communauté économique et monétaire de l'Afrique centrale

(CEMAC) durant la période 2002-2014.Cette étude s'est faite en

deux étapes. Premièrement la méthode d'enveloppement des

données est utilisée pour déterminer les scores

d'efficience technique. Deuxièmement, nous avons fait l'usage du

modèle Tobit pour déterminer les facteurs explicatifs de

l'efficience technique des banques Commerciales. Le résultat de notre

étude montre que le score global pour la Zone est évalué

à 54,8%, le score d'efficience technique pure et d'efficience

d'échelle sont respectivement de 62,9% et 85,9%.Le niveau de

capitalisation affecte positivement l'efficience technique, la structure de

marché de crédit affecte négativement l'efficience. En

plus, le hors bilan impacte positivement l'efficience technique des

banques.

Mots- clés : L'efficience

technique, DEA (Data Envelopment Analysis), rendement d'échelle,

CEMAC.

ABSTRACT

The objective of this study is to analyze the technical

efficiency of banks in the Economic and Monetary Community of Central Africa

(EMCCA), in the period 2002-2014. The analysis is done in two stages. First,

the Data Envelopment Analysis (DEA) permits us to estimate the efficiency

scores. Second, we use the Tobit model to determine the factors explaining the

technical efficiency. Our results suggest that this efficiency is valued at a

score of 54, 8%; the scores of pure technical efficiency and scale efficiency

are respectively 62, 9% and 85, 9%. High bank capitalization positively

affecting their technical efficiency; market share in terms of deposit of these

banks negatively affects this efficiency. In addition, non-traditional

activities affect positively technical efficiency.

Keywords: technical efficiency, DEA

(Data Envelopment Analysis), scale return, EMCCA.

1

L'efficience technique des banques commerciales dans la Zone

CEMAC

INTRODUCTION

Au cours de ces dernières années, le paysage

bancaire de la zone CEMAC1 a connu des programmes de restructuration

et de modernisation. Le but était de permettre aux banques commerciales

d'accroitre leurs niveaux d'efficience, d'assainir leurs portefeuilles de

créances non performantes, afin de s'aligner avec les exigences d'un

environnement financier libéralisé (Adam M., 1997).La

restructuration bancaire est une opération qui vise non seulement

à résoudre les difficultés présentes du

système bancaire, mais aussi de prévenir les risques de

fragilisation ultérieure (Tamba et Tchamanbé, 1995 ; Bekolo-Ebe,

1998). Ces restructurations ont consisté en la transformation des

arriérés de paiement de l'État en titres, en une

recapitalisation des banques, en un apurement des créances douteuses et

en une réduction des coûts de fonctionnement. La transformation

des arriérés de l'Etat a non seulement permis de favoriser le

financement du déficit budgétaire sans création

monétaire mais également de résorber la

surliquidité bancaire (Joseph, 2002).

C'est dans ce contexte, que les banques commerciales se

trouvent désormais obligées d'améliorer leur efficience et

productivité. Pour ce faire, elles adoptent plusieurs stratégies

: améliorer leur efficience technique, diversifier leurs produits etc.

Toutes ces différentes techniques leurs permettent de faire face

à une concurrence sur le plan national et international.Le marché

bancaire de cette zone connait une affluence des nouvelles banques, le nombre

est passé de 33 en 2004, à 44 en 2011 puis 50 en 2015 (COBAC,

2014)2. Deux observations majeures fondent donc notre

réflexion à savoir l'évolution du volume de crédit

par rapport au dépôt et le taux de créances douteuses .Face

à cette situation, on s'attend à ce que les banques augmentent

leur niveau de production et optimisent leurs ressources dont elles disposent

afin d'assurer d'une manière efficiente l'intermédiation.

Les banques de la zone CEMAC, reste confrontées

aujourd'hui encore à certaines difficultés susceptibles de

compromettre leur développement à long terme notamment la

dégradation de leur portefeuille, l'encours du portefeuille des titres

détenus par les banques de la CEMAC a diminué de 25 % passant de

305 milliards FCFA en 2012 à milliards 264 FCFA en 2013. Le portefeuille

des banques de la CEMAC est constitué de titres d'investissement

à 45,21 %, de titres de participation à 41,1 % et de titres

relatifs à l'activité du portefeuille à 13,66 %

1CEMAC a été créée en

1996. Elle remplace dans sa composante réelle l'Union douanière

et économique de l'Afrique centrale (UDEAC) qui existait depuis1964 est

composée de six pays à savoir Cameroun, la République

centrafricaine, le Congo, le Gabon, la Guinée équatoriale et le

Tchad.

2COBAC a été créée le

16 octobre 1990 par un additif aux accords de 1972.c'est un organe

indépendant qui est chargé d'assurer la supervision des banques,

des établissements financiers et de Micro finance.

2

L'efficience technique des banques commerciales dans la Zone

CEMAC

(COBAC, 2013). La structure des emplois est dominée par

des crédits de court terme. Les crédits à court terme,

avec 28,42 % de l'encours total des concours sains octroyés, sont

majoritairement constitués des crédits de trésorerie et

des effets de commerce. Enfin, les crédits à long terme restent

encore marginaux et ne représentent que 2,75 % de l'encours de

crédit total. Il y a le rétrécissement de la marge

d'intermédiation dans l'ensemble. Elle est en baisse depuis 2010

s'agissant tant des opérations avec la clientèle stricto

sensu (0,53 point à 7,61 % en 2010 contre 8,14% en 2009), que de la

marge globale intégrant les correspondants (1,05 point à 7,82 %

contre 8,85 % un an plus tôt).Une aversion assez élevée

contre le risque de crédit, les créances douteuses de l'ensemble

des banques de la CEMAC sont en hausse : les créances en souffrance sont

ressorties à 335 milliards FCFA contre 281 milliards FCFA en 2008 en

augmentation de 19,2 % du fait du niveau des créances impayées et

immobilisées (COBAC ,2010). Or plus une banque accumule des

créances douteuses plus elle devient inefficace dans le processus de

transformation de ressources en crédit. Ainsi, L'évolution de

taux de créances douteuses au sein de la zone CEMAC , est resté

sans cesse croissante : 13,8% en 2003, 17,9% en 2009, 23% en 2010 et 24,8% en

2013 .Ce taux de créances douteuses est resté

élevé, par rapport à la norme internationale qui est de

6%(FMI,2006).Ces erreurs de gestion sont de deux sortes à savoir la

distribution de crédit à des entreprises non rentables et le

gonflement excessif des frais généraux (Mathis J. ,1999).

Pour juger du niveau d'approfondissement financier et

d'efficience d'un système bancaire, il importe d'élaborer les

indicateurs de l'approfondissement bancaire et d'efficience.

L'approfondissement bancaire «Banking Depth» est

appréhendé en littérature en se référant

généralement à des indicateurs de mesure relatifs à

l'activité de collecte de dépôts ou à la

capacité du secteur bancaire à octroyer des crédits

Honohan et al. (2007). Bien que ces deux mesures d'approfondissement soient

étroitement corrélées, il n'en demeure pas moins qu'elles

diffèrent quant à leur finalité. En effet, la question du

volume des ressources collectées par le système bancaire sous

forme de dépôt paraît d'un grand intérêt pour

la conduite de la politique monétaire et l'anticipation de l'inflation.

En revanche, l'activité de crédit des banques s'avère

primordiale pour le financement du tissu productif et

l'accélération de la croissance économique

Demirgüç-Kunt et al. (2004),. De même, la disposition des

banques à prêter au secteur privé montre la maturité

du système bancaire et sa capacité à canaliser

l'épargne disponible vers des utilisations productives .Fort du constat

que les banques de la zone CEMAC financent d'une manière insuffisante

l'économie ,Les secteurs productifs de l'économie souffrent de

manque de financement pour assurer la croissance économique de

3

L'efficience technique des banques commerciales dans la Zone

CEMAC

cette zone. Ce travail s'inscrit dans l'optique des

études empiriques consacrées à cette thématique

dans la zone CEMAC. Par exemple, des travaux pré-restructuration du

système bancaire, qui apprécie l'efficience par les

économies d'échelles sans toutes fois faire l'usage des approches

de frontière EZE (1995). Des travaux post-restructuration portant sur la

thématique utilisant des démarches différentes, ce sont

ceux de Kamgna Y. et Dimou L. (2008) qui mesurent l'efficacité technique

de 24 banques commerciales de la CEMAC sur la période 2001-2007, Ils

utilisent une approche non paramétrique et conclu à

l'inefficacité du système. De même Fouapi D. (2011)

étudie l'impact des réformes bancaires sur l'efficience des

banques de la zone CEMAC sur la période 1996-2006.cette étude a

pris en compte les différentes approches paramétriques et non

paramétriques, mais n'a pas intégré certaines variables

d'intermédiation, de structure du capital et réglementaire n'ont

pas été pris en compte. Cette contribution tente de combler

quelques lacunes, en proposant d'insérer certaines nouvelles variables

et voir l'impact sur l'efficience technique du système bancaire de la

CEMAC.

Au regard des évolutions décrites ci-haut, il

ressort que les banques de la Zone CEMAC extériorisent un

problème d'efficience technique. La question qui nous interpelle est

celle de savoir quel est le niveau de l'efficience technique des

banques de la zone CEMAC ? Cette question principale se scinde en deux

questions opérationnelles: (i) Autrement dit les banques sont-elles

techniquement efficientes dans la transformation de leurs ressources en

crédits et services ?( ii) quels sont les déterminants de

l'efficience technique des banques commerciales dans la Zone CEMAC ?

Cette recherche vise à déterminer le niveau de

l'efficience technique des banques commerciales de la CEMAC. De manière

spécifique, il s'agit: (i) d'évaluer le niveau d'efficience

technique des banques en attribuant à chacune d'elles un score

d'efficience compris entre 0 et 1. (ii) Etablir un lien existant entre les

scores obtenus et les facteurs explicatifs de l'efficience technique.

Pour mener cette étude, il est supposé au regard

de modèle d'efficience structure que : (i) les banques dans la zone

CEMAC sont moins efficientes dans la transformation de leurs ressources en

crédits. (ii) Le niveau des fonds propres, et le taux des

créances douteuses sont des facteurs explicatifs de l`efficience

technique.

4

L'efficience technique des banques commerciales dans la Zone

CEMAC

L'intérêt de ce travail est double : sur le plan

pratique, il fournit aux dirigeants des banques et aux autorités de

surveillance des outils de travail, de diagnostic qui leur permet d'identifier

les bonnes pratiques du secteur bancaire et de déceler les sources

d'inefficiences.

Sur le plan méthodologique ce travail va contribuer

à compléter l'état de la science en explorant un champ

nouveau parmi les nombreuses études menées sur le thème de

l'efficience technique des banques, celles qui s'intéressent

précisément aux banques dans la zone CEMAC sont rares.

Ce travail est structuré en quatre parties. La

première partie, intitulée les caractéristiques du

système bancaire dans la Zone CEMAC. Cette partie passe en revue les

différentes entités du système financiers, réseaux

et la densité du système bancaire et s'attache à la

présentation des établissements de crédit dans cette

Zone.

La deuxième partie, intitulée revue de

littérature s'impose de positionner ce travail par rapport aux travaux

antérieurs, il envisage le concept d'efficience sous ses

différentes facettes (l'efficience technique, l'efficience allocative et

l'efficience globale). En plus, les frontières de production en mettant

en exergue les travaux pionniers de Leibenstein (1966) et de Farrell (1957).

La troisième partie, intitulée le cadre

opératoire, décrit de façon détaillée des

méthodes non paramétriques et la spécification de

modèle empirique.

La quatrième partie, intitulée résultats

et analyses permet donc de vérifier empiriquement les hypothèses

qui ont été émises, soit en les infirmant d'une part ou

les confirmant d'autre part.

I - CARACTERISTIQUES DU SYSTEME BANCAIRE DE LA ZONE

CEMAC

La Communauté Economique et Monétaire de

l'Afrique Centrale (CEMAC) a été créée en 1994 et

regroupe six pays membres (le Cameroun, le Congo, le Gabon, la Guinée

Équatoriale, la République centrafricaine et le Tchad). Elle

remplace dans sa composante réelle l'Union Douanière et

Economique de l'Afrique centrale (UDEAC) créée en 1964.

Composée de deux unions (UMAC et UEAC). Les pays de la CEMAC forment

avec ceux de l'Union économique et monétaire ouest africaine

(UEMOA) la Zone Franc dont la monnaie utilisée est le FCFA. Cette zone

n'a pas été épargnée de l'instabilité qui a

engendré au début de la décennie 90.cette conjoncture

s'est manifestée par une crise de liquidité, une contrainte de

liquidité et une insolvabilité .Tous ces crises ont conduit

à une baisse substantielle des activités de production et

d'intermédiation nécessitant ainsi des restructurations pour

augmenter le niveau d'efficience des banques commerciales

5

L'efficience technique des banques commerciales dans la Zone

CEMAC

1.1 Structure du système bancaire dans la Zone

CEMAC

1.1 .1 Les entités du système bancaire dans la

CEMAC

La CEMAC se compose des banques étatiques et de

filiales de banques étrangères, des marchés financiers

relativement récents (BVMAC, DSX), des établissements financiers

et d'un réseau d'institutions de microcrédits et d'épargne

appelées structures de financement décentralisées. Par la

suite, le nombre de banques dans la CEMAC a augmenté au cours de la

période 2002-2014 passant ainsi de 30 à 50.

Au 31 décembre 2009, le paysage financier de la CEMAC

était composé de 43 banques en activité, 699

établissements de microfinance et 16 établissements financiers,

alors que le nombre de banques s'établissait à 29 en 2000. Le

total des dépôts bancaires a atteint 4 995 milliards de francs CFA

à la fin 2009, après 1 637 milliards en 2000, soit une hausse de

205 %. Il y a lieu de signaler qu'au cours de ces dernières

années, l'évolution des ressources collectées a

été marquée par un accroissement significatif des

dépôts des administrations publiques. Les crédits à

l'économie ont suivi la même tendance, passant de 1 397 milliards

de francs CFA en 2000 à 3 034 milliards, en progression de 117,1 %.

Cependant, la part des dépôts bancaires et celle des

crédits à l'économie par rapport au PIB sont

restées faibles, passant de 10,9 % en 2000 à 16,7 % en 2009

(Rapport Zone Franc, 2009).

1.1.2 Le réseau des banques et la densité

bancaire dans la Zone CEMAC

Au 31 décembre 2014, le système bancaire de la

CEMAC comptait 50 banques en activité réparties comme suit :

Treize (13) au Cameroun, quatre(4) en Centrafrique, dix (10) au Congo, dix (10)

au Gabon, cinq (5) en Guinée Equatoriale et huit (8) au Tchad.

Dans l'ensemble, il apparaît que le taux de

densité bancaire, mesuré par le nombre d'habitants

rapporté à celui des banques, est très lâche dans la

CEMAC (Avom et Bobbo, 2013). En moyenne, une banque pour 961 372,09 habitants

ou un guichet pour 123 400 habitants, parmi le taux le plus élevé

au monde (Hugon, 2007). Le tableau suivant met en évidence des

très grandes disparités au sein de la région où

globalement deux groupes de pays s'établissent. Le premier

constitué du Gabon, de la Guinée Équatoriale et du Congo

où la densité bancaire est la plus faible. Un deuxième

groupe qui réunit le Cameroun, la Centrafrique et Tchad où cette

densité est la plus élevée. Ces différences sont en

parties imputables à l'importance de la population de ces pays. Il

semble que les pays les plus peuplés sont ceux-là qui affichent

les densités les plus lâches.

6

L'efficience technique des banques commerciales dans la Zone

CEMAC

Tableau 1: Réseau des banques et taux de

densité bancaire dans la CEMAC en 2012

|

PAYS

|

Nombres des

banques

|

Nombres de

guichets

|

Population

(en millions

d'habitant)

|

Population /

Nombres des

banques en

|

Population / Nombres de guichets

|

|

Cameroun

|

12

|

164

|

20,424

|

1702000

|

124536,585

|

|

Centrafrique

|

4

|

21

|

4,628

|

1157000

|

220380,952

|

|

Congo

|

6

|

50

|

3,865

|

644166,66

|

77300

|

|

Gabon

|

9

|

47

|

1,496

|

166222,22

|

31829,7872

|

|

Guinée

|

4

|

14

|

0,703

|

175750

|

50214,2857

|

|

Tchad

|

8

|

39

|

10,223

|

1277875

|

262128,205

|

|

CEMAC

|

43

|

335

|

41,339

|

961372,09

|

123400

|

Source : auteurs à partir du rapport

COBAC 2010 et WEO Database du FMI 2012.

1.2 Evolution du système bancaire dans la Zone

CEMAC

1.2.1 Evolution des banques commerciales

L'intermédiation bancaire baisse progressivement au

cours de ces dernières années comme le montre le Graphique 1

ci-dessous. L'intermédiation financière qui constitue la fonction

fondamentale des banques commerciales dans la zone CEMAC, se justifie par les

imperfections sur le marché des capitaux, caractérisées

par des coûts de transactions élevés liés à

la finance directe, l'incohérence entre les objectifs des agents

à capacité de financement recherchant généralement

des placements à court terme et ceux des agents à déficit

de financement désirant des financements à long terme, et

l'asymétrie d'information existante sur le marché. La banque dans

ce cas transforme les dépôts en crédits et cette

opération affecte nécessairement son bilan. Les marchés

financiers de la sous-région étant encore dans un état

embryonnaire, c'est l'intermédiation indirecte qui prédomine dans

la Zone CEMAC.

7

L'efficience technique des banques commerciales dans la Zone

CEMAC

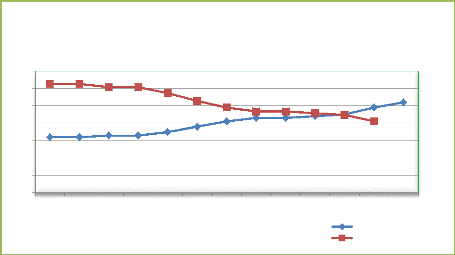

Graphique 1: Evolution des banques et de

l'intermédiation bancaire dans la CEMAC

Nombre des banques et taux

d'intermédiation

40

70

60

50

30

20

10

0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

2014

nombre des banques taux d'intermédiation

Années

Source : Auteurs, à partir des

rapports d'activités de la COBAC et de la BEAC.

Cependant, le réseau bancaire est loin de satisfaire

tous les besoins en services financiers des populations de la

sous-région. Le taux de bancarisation y est encore très faible et

de plus, les services financiers qu'offrent les banques ne couvrent qu'une

infime partie de la population de la CEMAC (FMI, op, Cit.). Les autres besoins

sont couverts par les établissements de micro finance qui offrent des

services financiers accessibles au plus démunis. Le graphique 2

ci-dessous donne la situation des dépôts, des crédits et

des titres.

Le système financier de la CEMAC reste fortement

dominé par les institutions bancaires, dont le comportement se

caractérise par une gestion très prudente en matière

d'octroi de crédit. Les banques justifient cette frilosité par la

volatilité des ressources, le niveau élevé des

créances douteuses et l'insécurité du cadre juridique dans

la plupart des États membres. Par ailleurs, la contribution des

établissements de microfinance au financement des économies reste

faible et les récentes activités des marchés financiers de

la sous-région n'ont pas encore atteint leur plein régime

(Rapport Zone franc, op, cit.). L'évolution des principaux postes de

l'actif n'est pas symétrique comme l'atteste le graphique 2 ci-dessous

traduisant ainsi une inadéquation

8

L'efficience technique des banques commerciales dans la Zone

CEMAC

dans la collecte des ressources auprès des agents

économiques à capacité de financement et l'octroi des

prêts aux agents à besoins de financement.

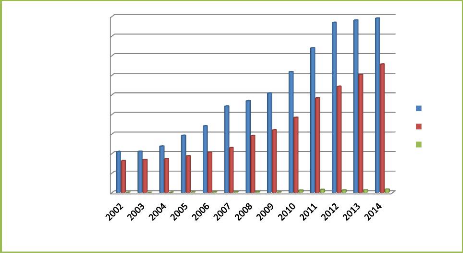

Graphique 2: Evolution comparée des

postes de l'actif du système bancaire dans la CEMAC

Montants

4 000 000

9 000 000

8 000 000

7 000 000

6 000 000

5 000 000

3 000 000

2 000 000

1 000 000

0

Années

Dépôts

Crédits

Titres

Source : Auteurs, à partir des

rapports d'activités de la COBAC et de la BEAC.

En dépit de ces aménagements, le système

bancaire se caractérise par l'excès des ressources et le

rationnement du crédit, la concentration bancaire et le

développement de la micro finance, l'internationalisation et l'absence

d'innovations financières (Avom et Eyeffa-Ekomo, 2007). De plus, les

banques de la sous-région n'offrent pas de services de qualité

alors qu'elles perçoivent de leurs clients des commissions, des agios et

intérêts importants. Elles ne ressemblent même plus à

des caisses d'épargne (Kamgna et Dimou, 2008) et ne contribuent pas

à la croissance économique (Hugon, 2007).

D'après les données du ci-dessus, le

système bancaire camerounais se situe en première place dans la

sous-région en termes de collecte de dépôts et d'octroi de

crédits, constituant à lui seul 52,58 % du montant total des

dépôts et 53,05 % du montant total des crédits. Il est

suivi par le système bancaire gabonais qui constitue pour sa part 26,12

% du total des dépôts et 25,38 % du total des crédits dans

la sous-région. Les deux systèmes bancaires représentent

ainsi à eux seuls près de 79 % du marché bancaire de la

CEMAC en termes de collecte de dépôts et de distribution de

crédits.

9

L'efficience technique des banques commerciales dans la Zone

CEMAC

Après la réforme qui a graduellement

porté d'une part sur la refonte des instruments de la politique

monétaire, et d'autre part, sur le changement du cadre institutionnel,

notamment en matière de réglementation et de contrôle des

banques et établissements financiers. Cependant ces réformes

entreprises par les autorités monétaires restent insuffisantes

par rapport aux principes énoncés par le comité de

Bâle I sur le fonctionnement efficace du système bancaire (FMI,

op, cit.) surtout en matière d'appréciation du risque. Le

problème important auquel les banques dans la Zone CEMAC doivent faire

face est celui des créances douteuses. Le niveau relativement

élevé des créances douteuses (23% en 2013) et le faible

taux de couverture de ces créances (environ 51%), ont été

le point clé des nouvelles dispositions prises par les autorités

monétaires. D'où l'intérêt d'expliquer dans cette

recherche l'inefficience des banques dans la Zone CEMAC sur une période

caractérisée par un suivi permanent à la fois par les

organismes de contrôle national et international (FMI, agences de

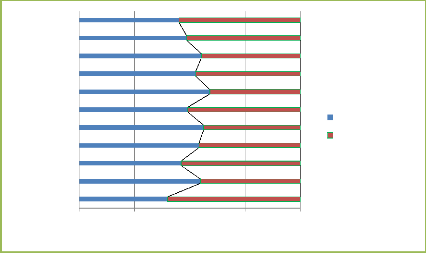

notation et la Banque mondiale).Le Graphique 3 ci-dessous montre

l'évolution des créances douteuses au fil des années.

Graphique 3:la part de créances douteuses

dans le total crédit brut accordé à la

clientèle.

Années

2012

2011

2010

2009

2008

2007

2006

2005

2004

2003

2002

80% 85% 90% 95% 100%

Pourcentage de concours sains à la clientèle

crédits bruts créances

douteuses

1.2 .2 Evolution de l'actionnariat des banques dans la

CEMAC

Depuis des années, le capital des banques était

essentiellement détenu par le secteur public et une faible fraction

était aux mains du secteur privé. Jusqu'en 1992, le secteur

public est

10

L'efficience technique des banques commerciales dans la Zone

CEMAC

actionnaire majoritaire dans les banques dans la CEMAC .Sa

participation atteint jusqu'à 58% du capital en 1985 avant d'amorcer une

descente graduelle et inexorable à partir 1986 pour atteindre 18%

à la fin de 2005 (Barthélemy K. ,2007). Légèrement

minoritaire sans être inconsistante en 1980, la part du secteur

privé s'est progressivement consolidée avec la mise en oeuvre des

mesures consécutives à la restructuration du secteur bancaire

dans la CEMAC. De 45% du capital en 1980 sans avoir jamais été en

dessous de 40%, le secteur privé détient en 2005 ,82% du capital

des banques de la CEMAC. Si l'on s'en tient au droit des sociétés

en vigueur dans la CEMAC, le secteur privé possédait auparavant

une minorité de blocage qui est fixée à 30%. Il a ainsi eu

en droit, le pouvoir de bloquer les orientations contraires à ses

intérêts d'actionnaire minoritaire lorsqu'il pouvait l'exercer.

Cette évolution fait ressortir finalement que contrairement à

l'opinion très répandue dans la Zone, la faillite des banques

n'est pas de la seule responsabilité du secteur public en l'occurrence

de l'Etat. Il importe donc de rappeler que l'actionnaire minoritaire qui le

plus souvent assurait l'assistance technique n'a pas eu à jouer son

rôle. Un blocage de certaines décisions de crédit par

exemple aurait pu empêcher aux banques les déboires qu'elles ont

connues. Il est vrai qu'arguant de la souveraineté de la Puissance

publique, il pouvait être difficile au privé de s'opposer à

l'actionnaire majoritaire.

Cette évolution du capital montre que le secteur

privé national s'est effectivement impliqué dans le capital des

établissements de crédit. Elle permettra d'analyser la

solidité du système financier de la sous-région eu

égard aux facteurs de vulnérabilité observés ces

dernières années.

Fort de ce constat, il y'a lieu de s'interroger sur la

qualité de la gestion des ressources bancaires dans la CEMAC. En effet,

une présomption d'inefficience des banques dans la transformation de

leurs ressources en crédits demeure ainsi palpable. La seule

façon de prouver est d'évaluer empiriquement les niveaux

d'efficience des banques dans la transformation de leurs ressources en

crédits. Cette évaluation nécessitant l'application de

méthodes appropriées, la méthode DEA est retenue dans le

cadre de cette étude pour évaluer les niveaux relatifs

d'efficience technique des banques dans la CEMAC. Mais avant de nous lancer

dans cette évaluation, il serait judicieux de présenter le

concept d'efficience technique ainsi que les principales méthodes

utilisées pour la mesurer.

11

L'efficience technique des banques commerciales dans la Zone

CEMAC

II- REVUE DE LITTERATURE

Dans la littérature, l'efficience économique est

composée de l'efficience technique et de l'efficience allocative.

2.1 Concept d'efficience

Le concept d'efficience n'est pas nouveau en économie

.cette notion a été abordé par Alfred Marshall au

seizième siècle (EZE, 1995). Au fil du temps, le concept s'est

approfondi et s'est doté de plusieurs facettes .Les travaux de Debreu

(1951) et Koopmans (1951), furent les premiers à proposer une

définition formelle de l'efficience technique. L'efficience technique

est la capacité à maîtriser la technologie et l'efficience

allocative la capacité à choisir de bonnes combinaisons de

production aux prix en vigueur sur les marchés de facteurs et de

produits (Chaffai et Dietsch, 1999).

2.1 .1 La différence entre l'efficience et

l'efficacité

Le terme «efficacité» vient

du mot latin «efficière» qui veut dire effectuer. En fait, une

action est dite efficace quand elle produit l'effet attendu atteint sur un but

préalablement fixé. L'efficacité, selon Lovell et al.

(1985), peut être comme étant la qualité ou le degré

atteint en produisant un ensemble d'effets désirés. Donc une

banque est efficace si ses objectifs sont achevés, inefficace si ses

objectifs ne le sont pas.

Dans tous les cas, l'efficience (Linda Allen

et Rai Anoop 1996) est un terme à signification plus large que

l'efficacité. Il comprend des considérations de coût et

d'efficacité. Alors l'efficience est la capacité à

atteindre ses objectifs avec le moindre coût possible. Elle

désigne le rapport entre les résultats obtenus (biens produits ou

services livrés) et les ressources financières mises en oeuvre

pour atteindre ces résultats.

2.1.2 L'efficience technique

L'efficience technique mesure l'aptitude d'une unité de

production à obtenir le maximum d'outputs possible à partir d'une

combinaison d'inputs et d'une technologie de production données

(définition « orientée output »), ou son aptitude

à réaliser un niveau d'output donné à partir des

plus petites quantités d'inputs possibles (définition «

orientée input »). L'inefficience technique correspond donc soit

à une production en deçà de ce qui est

12

L'efficience technique des banques commerciales dans la Zone

CEMAC

techniquement possible pour une quantité d'inputs et

une technologie donnée, ou à l'utilisation de quantités

d'inputs au-dessus du nécessaire pour un niveau d'output

donné.

Si on tient compte du type de rendement dans lequel s'effectue

la production, l'efficience technique peut elle-même être

décomposée en une efficience technique pure et une efficience

d'échelle. L'efficience technique pure reflète

la manière dont les ressources de l'unité de production sont

gérées. En revanche, l'efficience d'échelle

détermine si l'unité de production opère à

une échelle optimale ou non. L'échelle optimale est entendue ici

comme étant la meilleure situation à laquelle peut parvenir

l'unité de production en augmentant proportionnellement la

quantité de tous ses facteurs. Pour illustrer cette

décomposition, considérons le cas d'une banque qui produit un

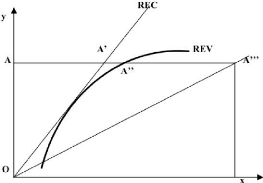

output y à partir d'un seul input x (figure 1) en supposant la

technologie de production à rendements d'échelle variables. Une

technologie est à rendements d'échelle variables si à la

suite d'une augmentation proportionnelle de tous les facteurs de production, la

production varie dans une proportion différente. Par contre, elle est

à rendements d'échelles constantes si une augmentation

proportionnelle de tous les facteurs de production entraîne une

augmentation de la production dans la même proportion. La

frontière des possibilités de production de cette banque est

représentée par la courbe à rendements d'échelle

variables (REV). Sous l'hypothèse de rendements d'échelle

constants, cette frontière est représentée par la droite

REC

Figure 1: Frontière de production et

rendements d'échelle

Source : JOUADY O. (2000)

Au point A''', la banque est techniquement capable de produire

la même quantité d'output en utilisant moins d'inputs. Elle est

par conséquent inefficiente dans la mesure où elle peut

réaliser une économie d'inputs correspondant à

A»A'''. Le niveau d'efficience technique

13

L'efficience technique des banques commerciales dans la Zone

CEMAC

pure est le rapport AA» /AA'''. L'efficience

d'échelle quant à elle est fournie par la distance entre les

frontières REC et REV et est mesurée par le rapport AA'/AA».

Le produit de l'efficience technique pure et de l'efficience d'échelle

représentant l'efficience technique totale, donne le rapport AA' /AA'''

et correspond à la mesure de l'efficacité technique dans le cas

de rendements d'échelle constants

2 .1.3 L'efficience allocative (efficience-prix)

L'efficience allocative traduit l'habileté des

dirigeants à choisir parmi les programmes de production techniquement

efficaces, celui qui lui assure le profit le plus élevé, ou

encore c'est l'habileté à choisir les inputs dans des proportions

optimales. C'est à Farrell (1957) que l'on doit cette distinction entre

efficience technique et efficience allocative. L'efficience allocative mesure

ainsi l'aptitude de l'unité de production à combiner ses inputs

dans des proportions optimales compte tenu de leur prix relatif sur le

marché et du budget alloué pour les acquérir. Ainsi, pour

une famille de combinaisons de facteurs permettant la réalisation d'un

niveau de production donné, la meilleure combinaison allocativement, est

celle qui est obtenue à moindre coût. L'inefficacité

allocative provient donc de l'utilisation des facteurs de production dans des

proportions ne minimisant pas les coûts compte tenu de leur prix sur le

marché.

2.1.4 L'efficience globale (l'efficience coût)

L'efficience globale implique à la fois l'efficience

technique et l'efficience allocative. Dietsch et al. (1993), Une banque

techniquement efficiente peut être économiquement (allocativement)

sous efficiente si elle comprend mal son marché, sous-estime le risque

et ne pratique pas une tarification adéquate. Et à l'inverse une

banque économiquement efficiente peut utiliser des techniques

dépassées ou gaspiller une partie de ses ressources .Ou bien elle

peut bénéficier de position de marché favorable qui ne

l'incite plus à réaliser les mêmes efforts de

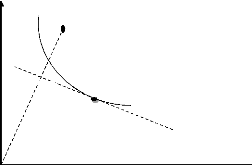

productivité que les autres. Considérons une firme utilisant deux

(2) inputs (??1, ??2) pour produire un seul

output ( ?? ) sous l'hypothèse de rendements d'échelle constants.

La fonction de production efficiente (de meilleure pratique) est connue : c'est

l'output que la firme efficiente peut obtenir par une combinaison des inputs.

Ainsi la frontière de production est représentée par un

isoquant donnant les combinaisons minimum des deux inputs par unité

d'output. Cet isoquant permet de mesurer l'efficience technique. Sur la figure

1, l'ensemble des possibilités de production est situé au-dessus

de l'isoquant SS'. Les firmes situées au-dessus de l'isoquant sont

techniquement inefficientes et celles situées sur la frontière de

production sont techniquement efficientes. Ainsi les firmes Q et Q' sont

techniquement

L'efficience technique des banques commerciales dans la Zone

CEMAC

efficientes. La firme P n'est pas techniquement efficiente

mais utilise les inputs dans les mêmes proportions que Q, mais avec des

quantités excessives. L'inefficience technique résulte donc d'une

utilisation excessive d'inputs. Farrell (1957) définit l'efficience

technique (ET) de la firme P par le rapport OQ/ OP avec 0

< TE< 1 . Il est nécessaire de connaître si la

firme utilise les inputs dans des meilleures proportions étant

donné leur prix relatifs. La courbe AA' représente le rapport des

prix des inputs. Farrell mesure l'efficience allocative (efficience prix) de la

firme P par EA= OR /OQ L'efficience coût

globale est le produit des deux types d'efficience

ECG=ET× EA . La firme Q' est allocativement et

techniquement efficiente. Par contre les firmes P et Q sont allocativement

sous-efficientes. Ainsi une firme peut être techniquement efficiente et

sous-efficiente allocativement et vice versa.

Figure 2: représentation graphique de

l'efficience technique et de l'efficience allocative.

??2/ ??

P

A Q

Q

R

S'

A'

S

14

O ??1/??

Source: Farrell, M. J. (1957). The Measurement

of Productive Efficiency

On parle de l'efficience X, pour

désigner le fait que dans les organisations productives, les conditions

d'utilisations des facteurs de production dépendent du comportement des

individus et de l'organisation. Introduit en 1966 par H.Leibenstein ce concept

d'efficience X remet en cause la théorie néoclassique pour

laquelle l'allocation des ressources productives par le marché est

efficiente. Malgré cette distinction il existe d'autres formes

d'efficience: L'efficience de coût d'échelle

mesure le coût minimum moyen, d'une production mixte,

pratiqué par une banque ayant des meilleures pratiques et le compare

avec le coût moyen enregistré par une autre banque ayant aussi des

meilleures pratiques et produisant les mêmes outputs mixtes.

L'efficience de profit c'est le plus vaste concept de

l'efficience comportant l'efficience de coût et de revenu. Il correspond

à la maximisation de valeur et rend compte des

15

L'efficience technique des banques commerciales dans la Zone

CEMAC

erreurs sur l'output aussi bien les

inputs.il existe l'efficience de

revenu, l'efficience d'envergure etc.

Dans le cadre de notre travail, nous nous limiterons à la

définition de l'efficience technique.

2.2 Etudes empiriques

Une grande partie des études qui portent sur

l'efficience et la productivité des opérations bancaires, sont

faites sous la période de libéralisation financière aux

Etats Unis et certains développés d'Europe ainsi que ceux en voie

de développement.

En ce qui concerne les Etats unis, nous avons une étude

qui a été réalisée par Devaney et Weber (1996) ont

analysé l'évolution des banques rurales Américaines sur la

période 19901993 à l'aide de l'indice de Malmquist. La croissance

de la productivité durant cette période a été

estimée à 11,5% soit 3 ,6% par an en moyenne. Et ils ont abouti

au résultat que l'augmentation de la productivité totale est plus

expliqué par de progrès technologique que par l'efficience

technique qui a baissé durant cette période.

Une autre étude plus globale a été faite

par Wheelock et Wilson (1999), a montré que la productivité de

l'ensemble des banques Américaines s'est détériorée

approximativement à 15% sur la période 1984-1993.Cette baisse de

Productivité est due à un affaiblissement de l'efficience

technique des banques, mais qui a été contrebalancé par un

essor technologique de l'ordre de 30 à40% durant cette

période.

Une étude portant sur les banques australiennes qui a

été faite par Worthington (1999), utilisant aussi l'indice de

productivité globale de Malmquist. La productivité des banques a

baissé de 2,41% sous la période 1993 à 1997, cette chute

de productivité des banques australiennes aurait pour cause la

dégradation de la technologie d'environ 1,95%, le niveau d'efficience

des banques étant resté constant contrairement aux banques

américaines.

Dès lors les problématiques qui ont

été abordées dans les pays en voie de développement

ont une certaine particularité .Beaucoup des questions ont

été posées qu'on peut citer et sans être exhaustif

notamment l'influence des capitaux étrangers sur l'efficience,

rôle des banques étrangères, l'effet taille sur

l'efficience et la productivité, l'omission de l'impact des

marchés financiers sur les activités des banques etc.

16

L'efficience technique des banques commerciales dans la Zone

CEMAC

Bhattacharyya et al. (1997) ont utilisé le

modèle DEA pour analyser l'efficience technique des 70 banques

commerciales indiennes pendant la période 1986-1991.Ces auteurs ont

remarqué que la libéralisation a eu un impact sur la

productivité qui variait en fonction de type de propriété.

Leurs résultats montrent que les banques étatiques ont

été plus efficientes que les banques privées. Et les

banques étrangères ont connu leur efficience dans le temps,

contrairement aux banques privées nationales dont le niveau d'efficience

a été presque constant durant cette période

d'étude

Leightner et Lovell(1998), ont montré en utilisant la

technique DEA, que les banques thaïlandaises ont connu en moyenne, une

croissance rapide de la productivité totale des facteurs entre 1989

-1994, à la suite des réformes des marchés des capitaux.

En faisant l'hypothèse que les banques poursuivent un objectif

privé (celui de maximisation du profit).les résultats indiquent

une augmentation de la productivité des grandes banques et des banques

étrangères .cette situation peut être

interprétée, comme la capacité de ces dernières

à s'adapter au nouveau environnement bancaire (la concurrence, la

technologie...).

En Tunisie, l'analyse de l'efficience des banques a

montré que, les banques commerciales sont plus efficientes que les

banques en développement (Chaffai et Dietsch, op,cit.).De même,

ces deux types de banques ont connu une évolution semblable du niveau de

leur efficience sur la période 1986-199. En moyenne, l'efficience

technique est constante, sur la période (19861988), a baissé sur

la période 1989 -1993 et a augmenté sur la période

1994-1995.Ce mouvement laconique et fluctuant de ce niveau d'efficience est du

malgré les réformes financières entreprises à

l'absence de concurrence. L'approche utilisée est paramétrique

(la fonction de distance développé par Shephard 1970).Cette

même approche a été appliquée au Maroc par ces deux

auteurs, et a montré que l'efficience s'est accrue de 7% contrairement

à la Tunisie sur la période 1990-1995.

Au niveau de L'UEMOA et de la CEMAC, certaines études

ont été entreprises dans ces Zones .I .DEM (2003) qui expliquait

les différences de performances entre les banques de la Zone UEMOA par

l'économie d'échelle et de production par l'approche de la

fonction de coût translogarthmique. Puis Tanimoune N. (2009), dont

l'étude portant sur les performances bancaires dans l'union avec la

méthodologie de DEA (data envelopment analysis) et SFA (stochastic

frontier analysis) avec un échantillon variant entre 73 à 95

banques dans la période 2002-2005. L'auteur a conclu que la taille et la

structure actionnariale influence significativement le niveau d'efficience

technique des banques.

17

L'efficience technique des banques commerciales dans la Zone

CEMAC

Dannon H. (2009) met en exergue l'efficacité et la

productivité des banques, Les résultats montrent

premièrement que les inefficiences techniques pures dominent les

inefficiences d'échelle au niveau de tous les pays la zone

excepté le Sénégal. Ainsi, l'inefficience relève

plus d'une sous-utilisation des inputs que de rendements d'échelle

inappropriés. Deuxièmement, la productivité globale des

facteurs a connu une amélioration due essentiellement à la

variation positive des progrès technologiques au détriment de

l'efficacité technique sur toute la période de l'étude.

Ceci laisse penser que les réformes financières n'ont pas permis

aux banques de la zone d'améliorer leur efficacité technique.

L'évolution de leur productivité est avant tout expliquée

par les progrès technologiques existants dans le secteur bancaire de

l'espace UEMOA.

Kablan (2007) donne des résultats plus approfondis en

prenant en compte des définitions plus globales de l'efficience, en

occurrence l'efficience coût. Cette étude mesure

l'efficacité coût et l'efficacité technique des banques de

l'UEMOA et ses déterminants après la restructuration du

système bancaire de 1993 à 1996. L'auteur utilise la

méthode DEA pour appréhender L'efficience technique et la

méthode des frontières stochastiques (SFA) pour

l'efficacité coût. Les résultats indiquent que les deux

types d'efficience ont des évolutions semblables pour tous les pays de

la zone excepté le Burkina Faso et la Côte d'Ivoire dont les

niveaux d'efficience coût et d'efficience technique divergent. L'analyse

des déterminants de l'efficience des banques montre que le taux de

créances en souffrance, la densité de la population, l'indice de

concentration bancaire de Herfindhal-Hirschmann (HHI) et le revenu par

tête sont significatifs respectivement négatifs pour les deux

premières et positifs pour les deux autres. « L'indice (HHI) est

significatif indiquant l'impact positif de la concentration bancaire sur

l'efficience coût des banques de l'UEMOA confirmant l'idée selon

laquelle les banques de l'UEMOA profitent bien des économies

d'échelle que leur offre une telle structure du marché »

Dans la zone CEMAC, Kamgna, Y. et Dimou, L. (2009) ont fait

une étude sur les déterminants de l'efficacité des banques

commerciales .L'étude qui couvre toutes les banques en activité

assujetties au contrôle de la COBAC de 2001 à 2007 s'attache

à montrer que le système bancaire de la CEMAC est inefficace

selon l'optique intermédiation alors qu'il apparaît relativement

efficace sous l'optique production. L'efficacité est mesurée en

utilisant la méthode non paramétrique d'analyse d'enveloppement

des données, en anglais « Data Envelopment Analysis (DEA) ».

Du point de vue de l'optique production, le niveau d'inefficacité est

moins important et est expliqué par la concentration et l'origine de

18

L'efficience technique des banques commerciales dans la Zone

CEMAC

l'actionnariat. En revanche, l'efficacité selon

l'optique intermédiation est déterminée positivement par

le niveau de la solvabilité, de la couverture des immobilisations et par

la couverture géographique. Dans cette optique, les banques publiques

paraissent plus efficaces que les banques privées. Et toutes ces

hypothèses ont été estimées à l'aide d'un

modèle tobit à effets aléatoires. Les résultats

semblent contradictoires, et ouvrent donc des pistes des recherches à

explorer.

Mbaye et Agbogji (2010) ont analysé les niveaux de

performances productives des banques commerciales de l'UEMOA sur la

période 1996 - 2007. Ces auteurs ont utilisé la méthode

DEA pour mesurer les scores d'efficacité technique et les accroissements

de la productivité totale des facteurs. Les banques commerciales

affichent des scores d'efficacité technique de plus de 80% et un

accroissement moyen de la productivité des banques de l'ordre de 2,3%

accroissement essentiellement imputable à celui de l'efficacité

technique (6,4%). Ces résultats sont aussi observés dans

l'étude réalisée par Kablan (2007).

Que dirons-nous en ce qui concerne l'efficience technique des

banques dans la Zone CEMAC? Pour mener cette étude, nous allons utiliser

premièrement la méthode DEA pour déterminer le score

d'efficience et ensuite faire une régression sur le modèle

tobit.

19

L'efficience technique des banques commerciales dans la Zone

CEMAC

III- CADRE OPERATOIRE

Après avoir exposé le modèle

spécifié, à savoir l'utilisation conjointe de DEA et le

modèle Tobit .Nous présentons les tests appropriés pour le

Tobit sur les données de panel et les techniques d'estimation

appropriées. Nous avons fait recourt à la méthode DEA

(Data envelopment analysis) pour mesurer les niveaux d'efficience technique des

banques commerciales de la CEMAC sur la période 2002-2014. Le choix de

cette méthode non paramétrique se justifie par l'incertitude de

la relation fonctionnelle liant les inputs et les outputs dans le secteur

bancaire. L'étude portera essentiellement sur les banques commerciales.

Les données portant sur les variables bancaires et financières

seront extraites du système CERBER de la COBAC et BEAC. Les

données socio-économiques proviendront des bases de

données « World Development Indicators»(WDI) et Global

Development Finance de la Banque Mondiale. Cependant, l'impact des

marchés financiers régionaux (DSX et la BVMAC) sera

négligeable.

3.1- Cadre analytique de DEA

La présente section décrit les deux principaux

modèles DEA : le modèle sous hypothèse de rendements

d'échelle constants (Charnes et al., 1978) et le modèle sous

hypothèse de rendements d'échelle variables (Banker et al.,

1984). La méthode DEA se fonde sur les travaux antérieurs de

Dantzig (1951) et de Farrell (1957), dont l'approche adopte une orientation

input. Zhu et Cook (2008), Cooper et al. (2007) ou Coelli et al. (2005)

fournissent une description exhaustive de la méthodologie. La

méthode DEA est une méthode non-paramétrique.

Contrairement aux méthodes paramétriques (comme celles des

moindres carrés ordinaires, du maximum de vraisemblance ou de l'analyse

de frontière stochastique), les inputs et les outputs sont

utilisés pour calculer, à l'aide de la programmation

linéaire, une enveloppe représentant la frontière

d'efficience. Par conséquent, une méthode non-paramétrique

ne requiert pas la spécification d'une forme fonctionnelle. Dans cette

présentation, nous nous limiterons à décrire les deux

modèles les plus employés dans la littérature le

modèle CCR (Charnes, Cooper et Rhodes) et le modèle BCC (Banker,

Charnes et Cooper). Ce sont là, deux variantes du modèle

général, communément appelé DEA. Dans les deux cas,

on distingue : les modèles dits « orientés inputs » ,

si l'on étudie l'efficience en termes d'inputs, c'est-à-dire si

l'on s'intéresse à l'inefficience en terme d'excès

d'inputs les modèles dits « orientés outputs » si l'on

veut analyser l'efficience en termes d'outputs, c'est-à-dire si l'on

souhaite appréhender l'inefficience par l'insuffisance d'outputs.

L'efficience technique des banques commerciales dans la Zone

CEMAC

3.1.1 Le modèle de CCR

Dans ce modèle, les hypothèses suivantes sont

postulées :

? Il existe une forte convexité de l'ensemble de

production ; ? la technologie est à rendements constants ;

? il existe une libre disposition des inputs et des outputs.

On considère ici, un modèle à orientation

input suivant Coelli (1996), on dispose de K inputs et M outputs pour chacune

des N unités de décision.

On note :

: Le vecteur des inputs ;

: Le vecteur des outputs ;

: La matrice des inputs ;

: La matrice des outputs ;

: Le vecteur des pondérations associées aux inputs

;

: Le vecteur des pondérations associées aux

outputs.

Une façon intuitive de procéder, est d'introduire

la méthode de DEA sous forme de ratio entre

tous les outputs et tous les inputs de chaque unité de

décision, c'est-à-dire comme .Le

problème revient pour chaque unité de

décision, à déterminer les pondérations optimales

en résolvant le problème de programmation mathématique

suivant :

?

?

??

sc

? ? ? ?

?

max , ( u y i v x )

u v ? i

j =1,2,...,N

u y v x

j j

? ?L ?

u , v 0

1

20

C'est-à-dire que l'efficience de la iéme

unité de décision sera obtenue comme un ratio entre outputs

et inputs sous la condition que ce même ratio soit égal ou

inférieur à l'unité pour

max ,v (??v)

sc

L'efficience technique des banques commerciales dans la Zone

CEMAC

l'ensemble des autres unités des décisions

observées. En effet, la forme fractionnelle ci-dessus admet une

infinité de solutions. Pour contourner cette difficulté, elle

peut néanmoins être

linéarisée en introduisant une contrainte selon

laquelle .Le programme s'écrit alors :

?

? ?

? ? ? ? ?

0

1

?

? y ? x j j

? ? ? ,

? ? 0

j=1,2,...,N

21

?

v x

? i

où, u et v ont été remplacés par u et

õ pour indiquer que c'est un programme linéaire différent.

En utilisant la dualité en programmation linéaire, on obtient

l'équivalent du programme sous la forme d'une enveloppe :

? ?

min

0

0

0

? ? ? ?? sc i ?

?y ? Y? ? ? ?

xi?X? ?? ? ?

0 est un scalaire qui représente le score d'efficience

technique de la ième unité de décision.

En effet, si l'unité de décision observée se

situe sur la frontière, c'est-à-dire qu'elle est

efficiente au sens de Farrell ; par contre, si cela

révèle l'existence d'une inefficience

technique. A est un vecteur de constantes appelées

multiplicateurs.il indique la

façon

dont les unités de décision se combinent pour

former la frontière par rapport à laquelle la ième

unités de décision sera comparée.

3.1.2 Le modèle BCC

L'hypothèse des rendements constants n'est vraiment

appropriée que si l'entreprise opère à une échelle

optimale. Ce qui n'est pas toujours le cas (concurrence imparfaite, contraintes

financières, etc.). Banker, Charnes et Cooper (1984), ont proposé

un modèle qui permet de déterminer, si la production se fait dans

une zone de rendements croissants, constants, ou décroissants. Leur

modèle conduit à la décomposition de l'efficacité

technique en efficacité technique pure et en efficacité

d'échelle. L'hypothèse des rendements d'échelle

constants,

22

L'efficience technique des banques commerciales dans la Zone

CEMAC

conduit à la mesure de l'efficacité totale ;

l'hypothèse de rendements d'échelle variables conduit à

celle de l'efficacité technique pure. Ainsi, le modèle CCR peut

être modifié en tenant compte de l'hypothèse des rendements

variables à l'échelle. Il suffit pour cela d'ajouter

une contrainte : au programme précédent, on obtient

alors :

? ? ? min ? ? ?? ? ? ? ?

? ??

,

sc y Y ? i ? x X ?

i

? ? ?

N 1 1 ? ? ???0 0

0

Où est un vecteur unitaire

3.2 Le choix de l'input et l'output

Une des difficultés méthodologiques de la mesure

de l'efficience au sein des banques réside dans la mesure de leur

activité. Freixas et al (2008) distingue trois approches de mesure :

l'approche production, l'approche d'intermédiation et l'approche dite

moderne.

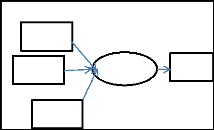

3.2.1 L'approche d'intermédiation

La banque est un intermédiaire financier entre les

déposants et les emprunteurs (Mishkin, 2013) .Le rôle de la banque

est de collecter les fonds pour les transformer en crédits. Les inputs

sont alors les dépôts collectés et les fonds

empruntés, et le volume de crédits accordés constitue le

principal output. Elle est développée par Searly et Lindly

(1977), dans cette optique, seuls les prêts (et plus

généralement l'ensemble des actifs) sont considérés

comme des outputs tandis que les dépôts (plus

généralement l'ensemble des capitaux empruntés) sont

intégrés dans la liste des inputs.

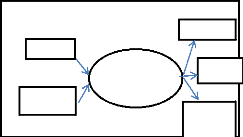

3.2.2 L'approche de production

Appelée aussi l'approche en volume, parce qu'elle tente

d'aborder la production bancaire à des indicateurs physiques. Cette

approche considère la banque comme une entreprise qui fournit des

services à leur clientèle (dépôts, prêts,

titres, hors bilan, etc.) et à partir des inputs comme le capital

financier, capital physique et le travail. Cette approche a été

développée dans les années 60 par Benston (1965), Bell et

Murphy (1968).Les tenants de

23

L'efficience technique des banques commerciales dans la Zone

CEMAC

cette approche optent pour de mesure physique de l'output

bancaire, c'est ainsi que dans l'analyse le nombre de compte est utilisé

comme unité de production bancaire (Dhafer et al.1999;Kablan, 2007).

3.2 .3 la nouvelle approche

Les théoriciens qui défendent cette approche,

intègrent les nouveaux éléments comme l'imperfection de

l'information dans l'activité des banques, la gestion des risques etc.

Selon Freixas et Rochet (2008), la part la plus innovante de cette approche a

été introduite par les travaux de Hughes et Mester (1994) ; elle

consiste à tenir compte de la qualité de l'actif bancaire et de

la probabilité de faillite dans l'estimation des coûts.

Pour cette analyse c'est l'approche de production qui sera

adopté. Bien qu'il existe des ambiguïtés en théorie

notamment en ce qui concerne la nature des inputs et outputs tel que les

dépôts par exemple. Est-il un input ou output ? (Fixler et al.

,1992).

Des éléments de réponse à cette

controverse se trouvent dans Hancock (1991), l'auteur propose un modèle

théorique ainsi qu'une application se reposant sur les produits

bancaires endogènes. Il propose en effet comment certains postes de

l'actif et passif seront définis inputs ou outputs de la banque. Ainsi

du coté de passif, le coût d'usage réel augmente avec les

intérêts créditeurs et les primes d'assurances sur les

dépôts et sur le ratio des réserves obligatoires. Il en

déduit une règle : si le coût d'usage est positif, l'actif

ou le passif correspondant est un input. S'il est négatif, alors il

s'agit d'un output.

Pour Ferrier et Lovell (1990), la préférence de

l'une de ces trois approches est liée à l'objectif de

l'étude menée. Etant donné que, l'approche production

prend en compte les charges et les frais généraux, cela est

capital dans le processus de prise de décision des dirigeants. Une de

raison de ce choix est l'importance des charges financières dans les

charges d'exploitation bancaires que la première approche ignore. La

plus grande disponibilité des données pour cette approche

constitue aussi une autre raison de son utilisation.

Figure 3: illustration des approches de

production et intermédiation

L'efficience technique des banques commerciales dans la Zone

CEMAC

Capital

Travai

Approche de production

Institutions bancaires

Prêts

Dépôts

Capital

Approche de l'intermédiation

Travail

Dépôts

banqu

Prêts

Autres

service

l'efficience

3.3 Les facteurs explicatifs de

24

Afin de déterminer l'impact des différents

facteurs pris en compte dans cette étude sur l'efficience du

système bancaire de la CEMAC, nous régressons les scores

d'efficience technique sur un ensemble de variables. La littérature

empirique distingue deux principales modélisations à savoir les

modèles censurés et la régression linéaire

utilisant les Moindres Carrés Ordinaires (MCO). Cependant, la variable

dépendante (l'efficience) prenant les valeurs dans l'intervalle] 0 1],

nous ne pouvons pas procéder à une régression par les MCO,

mais par des modèles censurés tels que le modèle de

poisson généralisé et censuré ou le modèle

Tobit censuré. Ces modèles sont particulièrement

recommandés lorsque les valeurs de la variable endogène

appartiennent à un intervalle précis. Le modèle de poisson

généralisé et censuré est conseillé lorsque

les valeurs de la variable dépendante sont des entiers naturels et le

modèle Tobit est utilisé lorsque la variable dépendante

est continue dans un intervalle et la probabilité pour cette la variable

prenne des valeurs nulles est positive. Etant donné que la variable

dépendante est continue dans l'intervalle] 0 1], le modèle Tobit

Censuré et le modèle de poisson généralisé

et censuré ne peuvent pas être utilisés. Les valeurs de la

variable dépendante n'étant pas des entiers naturels, l'usage du

modèle de poisson généralisé et censuré

n'est pas approprié (Greene, 1995). Pour lever cette entrave, nous

allons expliquer l'inefficience des banques, puisque les scores d'inefficience

prennent non seulement des valeurs nulles et/ou positives, elles sont continues

dans l'intervalle [0 1[. A cet égard, nous ferons usage d'un

modèle Tobit censuré. Le modèle Tobit appartient à

la famille des modèles à variable dépendante

limitée ou la variable dépendante est continue et observable que

sur un certain intervalle. Ce modèle se situe à mi-chemin entre

les modèles à variables qualitatives et le modèle de

régression linéaire où la variable endogène est

continue et observable. Ces modèles qualifiés de modèles

de régression censurées ou modèle de régression

tronquée. Le modèle Tobit censuré peut donc être

utilisé pour expliquer l'inefficience des banques de

L'efficience technique des banques commerciales dans la Zone

CEMAC

notre échantillon. Le choix de ce modèle Tobit

se justifie par le fait que les variables dépendantes qui sont des

indices d'inefficience (1-efficience) sont continues et prennent des valeurs

dans l'intervalle [0 1[.

En considérant que Yit représente le

niveau d'inefficience des banques de pays i, Le modèle théorique

est le suivant (Hoff, 2006):

? y? X ? ? ?

it it it

* *

y y si y ? 0

it it it

? ? ? ? avec ?? ? ?? ? ?

y it

où e N (0, a ),

et

i

0 sinon

O est un vecteur k x 1 des paramètres

à estimer;

X est le vecteur kx 1 des variables explicatives.

2

it

Dans la relation (1) X i est le vecteur des

variables explicatives, le vecteur des paramètres à estimer et Y

i * est une variable latente qui peut être considérée comme

le seuil à partir duquel les variables X i affectent

l'efficience d'une banque (Afonso et Aubyn, 2006). La variable

dépendante « inefficience » est continue et limitée

à zéro. En supposant que les erreurs sont normalement

distribuées, l'estimation du modèle Tobit censuré

ci-dessus passe par la maximisation du logarithme de la vraisemblance qui

s'écrit :

N N

? ? 1 ?

log ? ? ? ? ? ? ? ? ? ? ?

log 1

? ? ? ?

L X

? ? log

i 2 ??

i ? 1 i ?

1

( Y X ? )

i i

N

2

?

i?

1

2?

2

25

Où N le nombre d'observation et est l'écart

type.

? La spécification empirique du modèle

C'est à partir de l'analyse des bilans des banques,

nous avons retenu les variables qui nous paraissent correspondre au mieux

à la situation des systèmes bancaires de l'Union. La

littérature empirique associe souvent l'efficience des banques à

la détérioration de la qualité de leurs actifs, la

sous-capitalisation, la prise de risque excessive ainsi que la mauvaise

gestion. Dans le cadre de cette étude, l'efficience des banques dans la

Zone CEMAC est

26

L'efficience technique des banques commerciales dans la Zone

CEMAC

expliquée par des indicateurs utilisés dans les

études empiriques, par les analystes financiers ainsi que les agences de

notation. Ces mesures couvrent les différents aspects de

l'activité bancaire : le risque, la liquidité et la

rentabilité. Il s'agit de la qualité de l'actif (QA), le ratio de

solvabilité (SOLV), la liquidité (LIQ), la taille (ACTIF), la

structure de propriété (PRIV), les garanties (GAR) et

rentabilité (ROA).

Nous avons retenu quatre variables macroéconomiques.

Premièrement, il y a le taux de croissance du produit intérieur

brut réel par habitant (TC), traduisant la richesse de la

population, le taux d'inflation (TI), le taux d'escompte moyen réel

(TIAO) car il permet de déterminer la sensibilité de la variable

expliquée aux conditions de refinancement.

Le modèle spécifié d'inefficience technique

s'écrit comme suit:

INET ??? ? QA ?

? LIQ ? ? TAI ? ? GAR

? ? SOL ? ? ROA ? ?

HB ? ? TI ? ? TC

0 1 it 2 it 3 it 4 it 5

it 6 it 7 8 it 9 it

it

QA : Prêts performants / Crédits bruts

SOLV : Fonds propres réglementaires / Total Actif

ROA : Résultat net / total actif

TAI : Ln (Total Actif)

GAR : Total Garanties reçues / Total crédits

TC : Taux de croissance du PIB

27

L'efficience technique des banques commerciales dans la Zone

CEMAC

IV- RESULTATS EMPIRIQUES ET INTERPRETATIONS

4.1 Analyse de score d'efficience technique des

banques dans la zone CEMAC

4.1 .1 Statistiques descriptives des inputs et outputs

Le tableau suivant présente une description statistique

des valeurs des inputs et outputs, utilisés dans l'estimation des scores

d'efficience technique des banques commerciales dans la Zone CEMAC.

Tableau 2 : description des inputs et outputs

|

Crédits

|

Titres

|

Travail

|

Capital financier

|

Capital Physique

|

|

|

Cameroun

|

|

|

|

|

Moyenne

|

1077097 ,8

|

17542,1

|

2970 ,8

|

188677 ,5

|

1422295 ,1

|

|

Max

|

1572576

|

3708

|

3929

|

199839

|

21944 ,8

|

|

Min

|

658914

|

10139

|

2297

|

175973

|

846507

|

|

|

RCA

|

|

|

|

|

Moyenne

|

65639

|

589 ,6

|

254,6

|

4715,6

|

43944 ,8

|

|

Max

|

92038

|

1696

|

347

|

9355

|

92698

|

|

Min

|

47902

|

39

|

232

|

4606

|

33338

|

|

|

Congo

|

|

|

|

|

Moyenne

|

11186 ,3

|

22347,7

|

518,3

|

20425,9

|

124062,44

|

|

Max

|

226520

|

208244

|

684

|

35464

|

26650

|

|

Min

|

18404

|

0

|

443

|

6489

|

18404

|

|

|

Gabon

|

|

|

|

|

Moyenne

|

604850,8

|

29734

|

1392 ,2

|

124427 ,1

|

761049,9

|

|

Max

|

779916

|

109129

|

1671

|

166281

|

1386466

|

|

Min

|

477983

|

12106

|

1363

|

83890

|

494469

|

|

|

Guinée Equat.

|

|

|

|

|

Moyenne

|

166495 ,1

|

1497

|

326 ,7

|

13836 ,5

|

345435,4

|

|

Max

|

467253

|

8216

|

744

|

31353

|

837816

|

|

Min

|

31475

|

20

|

157

|

3378

|

39045

|

|

|

Tchad

|

|

|

|

|

Moyenne

|

139632,9

|

1336,4

|

494

|

22489,7

|

161916 ,2

|

|

Max

|

256379

|

1937

|

652

|

68762

|

300850

|

|

Min

|

68650

|

270

|

227

|

11698

|

68762

|

|

|

CEMAC

|

|

|

|

|

Moyenne

|

350929 ,48

|

12174 ,46

|

992 ,78

|

624428 ,65

|

477350,64

|

Source : Auteur, à partir de

données de la COBAC (2002- 2014)

28

L'efficience technique des banques commerciales dans la Zone

CEMAC

Il ressort dans le tableau de description des variables, les

banques de la CEMAC produisent en moyenne 350 ,9292948 milliards de FCFA de

crédits et investissements. Et 12,1744 milliards de FCFA en titre

à partir des ressources collectées .62, 42865 milliards pour le

capital physique en employant 992 ,72 personnels. Toutes fois, il existe une

différence entre les pays en ce qui concerne l'utilisation des facteurs

de production.

En ce qui concerne les facteurs de production le Cameroun est

le pays donc les banques prennent la moyenne des facteurs de production les

plus élevé avec 188,6775 milliards de capital physique.1422,2

milliards de FCFA pour le capital financier et 2970 employés contre 4

,7155 milliards pour le capital humain. La RCA enregistre la valeur moyenne des

inputs les plus faibles durant cette période d'étude. Cette forte

représentativité du Cameroun pourrait s'expliquer par le fait

d'une part, ce pays dispose non seulement du plus grand nombre des banques par

rapport aux autres pays de la sous-région mais surtout ces banques ont

intensifié leurs réseaux par une augmentation substantielle leurs

guichets. A contrario la RCA dispose du réseau bancaire le plus faible

et cela se justifierait par le niveau de leurs inputs.

4.1.2 Score d'efficience Technique sous l'hypothèse

de REC et REV

Les scores d'efficience technique des banques de

l'échantillon ont été ont été

généré au moyen du logiciel de DEAP version 2.1 de coelli

(1996).Nous avons opté pour une orientation output plutôt que

input, pour maximiser la production (confer IV 4 .2).Les tableaux suivants

présentent les scores d'efficience technique sous l'hypothèse REC

et REV.

Tableau 3: degré d'efficience technique

des banques sous l'hypothèse REC

|

Année

|

Cameroun

|

RCA

|

Gabon

|

Congo

|

Guinée

|

Tchad

|

CEMAC

|

|

2002

|

0,91

|