1.2 Evolution du système bancaire dans la Zone

CEMAC

1.2.1 Evolution des banques commerciales

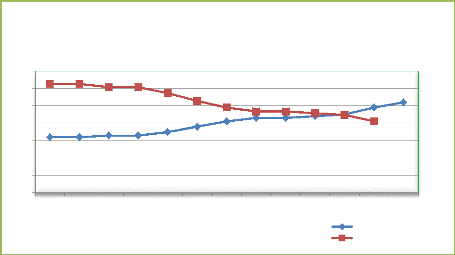

L'intermédiation bancaire baisse progressivement au

cours de ces dernières années comme le montre le Graphique 1

ci-dessous. L'intermédiation financière qui constitue la fonction

fondamentale des banques commerciales dans la zone CEMAC, se justifie par les

imperfections sur le marché des capitaux, caractérisées

par des coûts de transactions élevés liés à

la finance directe, l'incohérence entre les objectifs des agents

à capacité de financement recherchant généralement

des placements à court terme et ceux des agents à déficit

de financement désirant des financements à long terme, et

l'asymétrie d'information existante sur le marché. La banque dans

ce cas transforme les dépôts en crédits et cette

opération affecte nécessairement son bilan. Les marchés

financiers de la sous-région étant encore dans un état

embryonnaire, c'est l'intermédiation indirecte qui prédomine dans

la Zone CEMAC.

7

L'efficience technique des banques commerciales dans la Zone

CEMAC

Graphique 1: Evolution des banques et de

l'intermédiation bancaire dans la CEMAC

Nombre des banques et taux

d'intermédiation

40

70

60

50

30

20

10

0

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

2014

nombre des banques taux d'intermédiation

Années

Source : Auteurs, à partir des

rapports d'activités de la COBAC et de la BEAC.

Cependant, le réseau bancaire est loin de satisfaire

tous les besoins en services financiers des populations de la

sous-région. Le taux de bancarisation y est encore très faible et

de plus, les services financiers qu'offrent les banques ne couvrent qu'une

infime partie de la population de la CEMAC (FMI, op, Cit.). Les autres besoins

sont couverts par les établissements de micro finance qui offrent des

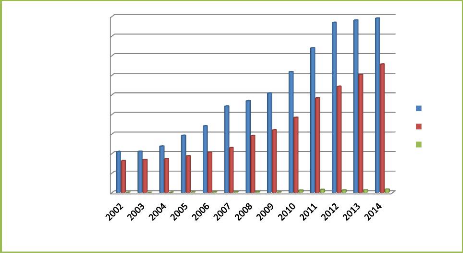

services financiers accessibles au plus démunis. Le graphique 2

ci-dessous donne la situation des dépôts, des crédits et

des titres.

Le système financier de la CEMAC reste fortement

dominé par les institutions bancaires, dont le comportement se

caractérise par une gestion très prudente en matière

d'octroi de crédit. Les banques justifient cette frilosité par la

volatilité des ressources, le niveau élevé des

créances douteuses et l'insécurité du cadre juridique dans

la plupart des États membres. Par ailleurs, la contribution des

établissements de microfinance au financement des économies reste

faible et les récentes activités des marchés financiers de

la sous-région n'ont pas encore atteint leur plein régime

(Rapport Zone franc, op, cit.). L'évolution des principaux postes de

l'actif n'est pas symétrique comme l'atteste le graphique 2 ci-dessous

traduisant ainsi une inadéquation

8

L'efficience technique des banques commerciales dans la Zone

CEMAC

dans la collecte des ressources auprès des agents

économiques à capacité de financement et l'octroi des

prêts aux agents à besoins de financement.

Graphique 2: Evolution comparée des

postes de l'actif du système bancaire dans la CEMAC

Montants

4 000 000

9 000 000

8 000 000

7 000 000

6 000 000

5 000 000

3 000 000

2 000 000

1 000 000

0

Années

Dépôts

Crédits

Titres

Source : Auteurs, à partir des

rapports d'activités de la COBAC et de la BEAC.

En dépit de ces aménagements, le système

bancaire se caractérise par l'excès des ressources et le

rationnement du crédit, la concentration bancaire et le

développement de la micro finance, l'internationalisation et l'absence

d'innovations financières (Avom et Eyeffa-Ekomo, 2007). De plus, les

banques de la sous-région n'offrent pas de services de qualité

alors qu'elles perçoivent de leurs clients des commissions, des agios et

intérêts importants. Elles ne ressemblent même plus à

des caisses d'épargne (Kamgna et Dimou, 2008) et ne contribuent pas

à la croissance économique (Hugon, 2007).

D'après les données du ci-dessus, le

système bancaire camerounais se situe en première place dans la

sous-région en termes de collecte de dépôts et d'octroi de

crédits, constituant à lui seul 52,58 % du montant total des

dépôts et 53,05 % du montant total des crédits. Il est

suivi par le système bancaire gabonais qui constitue pour sa part 26,12

% du total des dépôts et 25,38 % du total des crédits dans

la sous-région. Les deux systèmes bancaires représentent

ainsi à eux seuls près de 79 % du marché bancaire de la

CEMAC en termes de collecte de dépôts et de distribution de

crédits.

9

L'efficience technique des banques commerciales dans la Zone

CEMAC

Après la réforme qui a graduellement

porté d'une part sur la refonte des instruments de la politique

monétaire, et d'autre part, sur le changement du cadre institutionnel,

notamment en matière de réglementation et de contrôle des

banques et établissements financiers. Cependant ces réformes

entreprises par les autorités monétaires restent insuffisantes

par rapport aux principes énoncés par le comité de

Bâle I sur le fonctionnement efficace du système bancaire (FMI,

op, cit.) surtout en matière d'appréciation du risque. Le

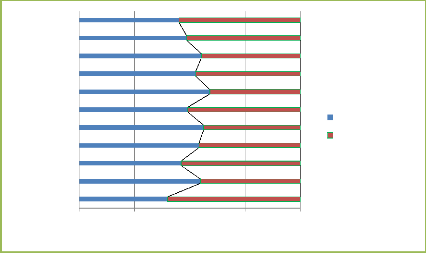

problème important auquel les banques dans la Zone CEMAC doivent faire

face est celui des créances douteuses. Le niveau relativement

élevé des créances douteuses (23% en 2013) et le faible

taux de couverture de ces créances (environ 51%), ont été

le point clé des nouvelles dispositions prises par les autorités

monétaires. D'où l'intérêt d'expliquer dans cette

recherche l'inefficience des banques dans la Zone CEMAC sur une période

caractérisée par un suivi permanent à la fois par les

organismes de contrôle national et international (FMI, agences de

notation et la Banque mondiale).Le Graphique 3 ci-dessous montre

l'évolution des créances douteuses au fil des années.

Graphique 3:la part de créances douteuses

dans le total crédit brut accordé à la

clientèle.

Années

2012

2011

2010

2009

2008

2007

2006

2005

2004

2003

2002

80% 85% 90% 95% 100%

Pourcentage de concours sains à la clientèle

crédits bruts créances

douteuses

|