La gestion des risques bancaires. Cas de la BSIC Centrafrique.( Télécharger le fichier original )par Nathanael Victoire APPASSENEMO Université de Bangui - Licence en Sciences de Gestion 2014 |

SECTION 2 : Typologie des risques bancairesIl ya plusieurs types de risques bancaires avec de différentes classifications, pour notre étude nous proposerons cette classification de Mohamad JEZZINI8, doctorant à l'Université d'Avignon et des pays de Vaucluse en terme de risques financiers et non financiers. 1. LES RISQUES FINANCIERSLes risques financiers sont les risques liés aux variations de prix des actifs financiers (actions, obligations, taux de change, etc.). Nous distinguons : 1.1 Risque de créditsTableau 1: crédits accordés par la BSIC Centrafrique entre 2011-2013 en milliers de FCFA

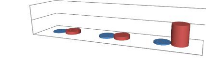

source: service de crédit, BSIC 8 Mohamad.jezzini@univ-avignon.fr consulté le 10 Février 2015 à 17H 07 Figure 2 : Etat des créances en souffrances de la BSIC 1 : crédits accordés par la BSIC Centrafrique entre 2011- (cf. Tableau 2013) Créances en souffrances de la

BSIC

4000 2000 0 2011 2012 2013

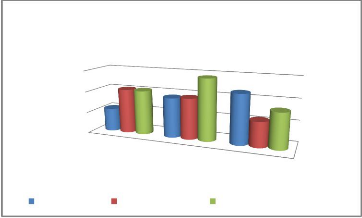

19 Figure 3 : Etat des créances saines de la BSIC (cf. Tableau 1 : crédits accordés par la BSIC Centrafrique entre 2011-2013)

facilité de caisse Crédit à court terme crédit à moyen et long terme 6000 4000 2000 0 Créances saines de la BSIC Centrafrique de 2011-2013 2011 2012 2013 Le risque de crédits est le risque « historique » de la banque dont les métiers de base sont le prêt et le financement. Une banque qui prête à un état risqué ou à une entreprise risquée prend le risque de ne pas récupérer l'intégralité du principal de son prêt. Ce risque est lié à la qualité de signature de l'emprunteur. Il existe une multitude de 20 risques de crédits bancaires, leur classification diffère selon les auteurs à cause surtout des fortes interdépendances qui existent entre les risques, les uns pouvant entraîner les autres. Nous pouvons distinguer : les types de crédits selon la durée ; les types de crédits selon le degré de libéralité des banques ; les types de crédits selon leur objet ; les types de crédits selon leur forme. Toutefois on retrouve généralement les mêmes appellations pour les risques de crédits bancaires quelque soit l'auteur retenu. D'ou on distingue : 1.1.1 Le risque de contrepartie C'est le risque à la fois le plus dangereux et le plus courant pour une banque. Il s'agit du non respect par un client de son engagement financier à savoir, dans la majorité des cas, un remboursement de prêt. Les événements qui peuvent amener un emprunteur à ne pas respecter ses engagements sont multiples : Une malhonnêteté évidente (escroquerie, abus de confiance) ; Un cas de force majeure. Ceci est notamment le cas en ce qui concerne les crédits réalisés à des emprunteurs étrangers qui peuvent être confrontés à des risques de guerre, de révolution, de catastrophes naturelles ou de non transfert : Le plus souvent, la cause du non remboursement est à chercher dans une défaillance économique ou financière involontaire des débiteurs : chômage pour un particulier ou dépôt de bilan pour une entreprise. Le risque de défaut du client, le risque de dégradation de la qualité de sa signature (risque de transition de rating), le risque de marché sur la qualité de sa signature(ou risque de spread) et le risque de contrepartie sur les contrats dérivés avec une contrepartie risquée. 1.1.2 Les engagements par signature C'est une forme du risque de crédit qui se matérialise par un cautionnement dont le but principal est, pour l'entreprise, d'obtenir un avantage en trésorerie : 21 Un délai de paiement (cautions fiscales) ; Une dispense de versement (caution se substituant à un dépôt de garantie) ; Un règlement immédiat (caution sur marché, de restitution d'acompte). Par sa seule signature, la banque garantit l'engagement de son client envers un tiers, sans verser de fonds. Elle établit et signe un acte qui l'engage : lus ou moins longtemps ; our des montants plus ou moins élevés. Les crédits par caution sont d'une grande diversité et comportent des risques non négligeables. |

|