REPUBLIQE DE GUINNEE UNIVERSITE DE

SONFONIA

MINISTERE DE L'ENSEIGNEMENT PRE- FACULTE DE

SCIENCES ECOOMIQUES UNIVERSITAIRE ET DE LA RECHERCHE ET DE GESTION

(FSEG)

SCIENTIFIQUE(MEPURS)

![]()

PREMIERE PROMOTION

Mémoire pour l'obtention du Diplôme

d'Etudes Approfondies en

Sciences Economiques(DEA)

Option : Politique

économique

Thème :

LES DETERMINANTS DE L'INFLATION EN GUINEE

Présenté par :

Mamadou Safayiou 2 Diallo

Sous la direction :

Ahmadou Oury Koré Bah Ph, D

Pr Adama DIAW Maitre de conférences

Agrégé en Sciences

Economiques

Février 2014

AVERTISSEMENT

LA FACULTE DE SCIENCES ECONOMIQUES ET DE GESTION N'ENTEND

DONNER AUCUNE APPROBATION NI IMPROBATION AUX OPINIONS EMISES DANS LES

MEMOIRES. APPROBATION NI IMPROBATION AUX OPINIONS EMISES DANS LES MEMOIRES.

APPROBATION NI IMPROBATION AUX OPINIONS EMISES DANS LES MEMOIRES.

DEDICACE

«Au nom d'Allah, le Tout Miséricordieux, le

Très Miséricordieux Louange à Allah »

«Que le salut soit sur notre prophète Mohammed

(PSL), sa famille et ses compagnons» Ce présent mémoire est

principalement dédié à :

Ma chère mère Mme Baldé

Haoulatou ;

Mon cher père Mr Diallo Mamadou Saliou ;

Mes frères et soeurs ;

Feu Dr Aly Badara Dioubaté ;

Mes amis de promotions ;

Tout le personnel de l'université de Sonfonia ;

REMERCIEMENTS

Au terme de mon travail de fin d'études, il serait

ingrat de ma part de ne pas reconnaître publiquement le soutien des uns

et des autres. Mes remerciements s'adressent à:

Dr Ahmadou Oury Koré BAHDoyen de la faculté des

sciences Economiques et de Gestion del'Universitéde Sonfonia,ainsi qu'au

professeur Adama DIAWDirecteur de l'UFR Sciences Economiques et de Gestion

del'Université Gaston BERGER de Saint Louisqui ont accepté

très spontanément de diriger ma recherche et qui se sont

acquittés de leur devoir avec rigueur et bonne foi.

Dr Salim FOFANA Vice Doyen chargé des études,Dr

Macki TRORE Vice Doyen chargé de la recherche et Directeur du programme

Politique Economique et Analyse Economique de Projets, Dr Babady Dikane

KALABANE chef de département des Sciences Economiques, Mr Ahmadou Kalla

DIALLOchef de départementSciences comptables,Mr Fodé SACKOchef de

département Banque et Financespour les critiques, suggestions et

conseils prodigués tout au long de notre formation.

Elhadj Abdoulaye TOURE Directeur National du Plan, Mr Lansana

FOFANA chef de division à l'INS, Mr Mamadou DIALLO Chef section

étude prospective à la DNP etMr Alpha Oumar BAHEconomiste pays au

FMI qui m'ont apporté une aide précieuse dans la collecte des

données.

Dr Alpha Saliou DIALLO, Mr BrunoBILIVOGUI, Mr Karamoko CAMARA,

MrAlpha Ousmane BAH, Mr Jules SANDOUNO, Mr Boubacar DIALLO, MrAmadou Bailo BAH,

Mr Hassane DIALLO, Mr Facinet CONTE, tous professeurs d'Université, pour

leurs critiques et suggestions.

Tous les enseignants qui ont contribuéà ma

formation depuis le cours primaire jusqu'à l'Université en

passant par le cours secondaire. Pour finir je tiens à remercier tous

les membres de ma famille pour leurs soutiens, et, plus particulièrement

mon frère Mamadou Diawo DIALLO sans qui, ce document n'aurait

probablement pas vu jour.

RESUME

La maîtrise de l'inflation est un des principaux

défis posés à bon nombre de banques centrales dont la

BCRG. Dès lors, caractériser l'inflation est un préalable

pour réussir ce pari non moins ambitieux. Notre travail se propose

d'analyser si les facteurs couramment rapportés dans la

littérature seraient aussi explicatifs de l'inflation en Guinée.

Grâce à un modèle à correction

d'erreur à 4 variables estimées sur des données annuelles

de 1986 à 2012, nous avons identifié que le niveau

général des prix dépendrait dans ce pays, de

l'évolution de la masse monétaire M2, du PIB, du taux de change.

Ce modèle qui passe quelques tests de validation donne également

de bons résultats pour la prévision en échantillon. A

l'issu de l'estimation, la masse monétaire M2 et le PIB, se

révèlent non significatifs à court terme,par contre elles

sont très significative à long terme. Cependant l'inflation

répond aux chocs émanant du taux de change à court terme

comme à long terme.

Comme les prix des produits de base sont

réglementés par l'État, ce dernier devrait limiter ses

interventions visant la hausse des prix à cause des taxes

élevées pour équilibrer son budget de fonctionnement. Il

devrait accroître la production, attirer les capitaux étrangers en

faisant preuve de bonne gouvernance politique et économique.

SIGLES ET ABREVIATIONS

ADF Dickey-Fuller Augmented

BCRG Banque Centralede la République de

Guinée

CEMAC Communauté Economique et Monétaire des

Etas de l'Afrique Centrale

CFA Communauté Financière d'Afrique

GNF Guinea New Franc

ECM Error Correction Models

FMI Fond Monétaire International

PAS Programme d'Ajustement Structurel

BM Banque Mondiale

IHPC Indice Harmonisé des Prix à la

Consommation

IPC Indice des Prix à la Consommation

MCO Moindres Carrés Ordinaires

PIB Produit Intérieur Brut

PMA Pays Moins Avancés

PME Petite et Moyenne Entreprise

PPTE Pays Pauvres Très Endettés

PREF Programme de Reforme Economique et Financier

TD Taux Directeur

TRM Titres de Régulation Monétaire

TS Trend Stationnary

UE Union Européenne

UEMOA Union Economique et Monétaire Ouest africaine

VAR Vectoriel Auto Régressif

ZMAO Zone Monétaire de l'Afrique de l'Ouest

SOMMAIRE

INTRODUCTION 1

CHQPITRE1 : LA POLITIQUE MONETAIRE DE LA

BANQUE CENTRALE ET L'ANALYSE DE L'EVOLUTION DE QUELQUES INDICATEURS

MACROECONOMIQUES DE LA GUINEE 4

SECTION1 :LA POLITIQUE MONETAIRE DE LA

BANQUE CENTRALE 4

SECTION 2 :L'ANALYSE DE L'EVOLUTION DE QUELQUES

INDICATEURS MACROECONOMIQUES DE LA GUINEE 12

CHAPITRE 2 : CADRE THEORIAUE DE

L'INFLATION 23

SECTION1 : LES FONDEMENTS THEORIQUES DE

L'INFLATION 23

SECTION 2 : REVUE DE LA LITTERATURE

28

CHAPITRE 3 :ANALYSE DES DTERMINANTS DE

L'INFLATION EN GUINEE 42

SECTION 1 : SPECIFICATION DU MODELE

42

SECTION 2 : INTERPRETATION DES RESULTATS

53

CONCLUSION GENERALE

61

LISTE DES TABLEAX

Tableau n°1: Indice des prix à la

consommation 18

Tableau n°2 : Indice harmonisé des

prix à la consommation 19

Tableau n° 3: Nommenclature secondaire

21

Tableau n° 4: Hypothèse des signes

46

Tableau n°5 : Test de racine unitaire

49

Tableau n° 6 :Test de

cointégration de Johansen 52

Tableau n° 7 : Resulttats de

l'estimation: 58

LISTE DES GRAPHIQUES

Graphique 1: Evolution du PIB réel(en %) de

1986 à 2012 12

Graphique 2 : Evolution de la masse

monétaire M2(en %) de 1986 à 2012 14

Graphique 3: Evolution du taux d'inflation(en %) de

1986 à 2012 16

INTRODUCTION GENERALE

Des nombreux problèmes qui préoccupent les

économistes, figure celui de l'inflation et son origine. Le

problème est, sans conteste, l'un des plus délicats vu son

coût économique etsocial.La poursuite d'une maîtrise de

l'inflation constitue la pierre angulaire des politiques économiques en

général et de la politique monétaire en particulier. En

effet, l'objectif final de la politique monétaire demeure la

stabilité des prix, en vue de sauvegarder la valeur interne et externe

de la monnaie.

Si des taux d'inflation élevés ont

été observés dans les pays du Nord comme du Sud, il semble

qu'en général le phénomène est plus fréquent

dans le Sud; les pays avancés semblent l'avoir maîtrisé

actuellement. Beaucoup de pays avancés parviennent à contenir le

niveau d'inflation dans une fourchette cible de façon durable alors que

dans plusieurs pays en développement, les taux d'inflation sont à

la fois élevés et instables. Ainsi, la lutte contre l'inflation

apparaît comme l'une des principales missions assignées à

pas mal de Banques Centrales.

Le Federal Reserve Act amendé en 1978 dispose que

« l'objectif confié à la Fed est d'assurer le plein emploi,

la stabilité des prix et la modération des taux

d'intérêt ». Beaucoup plus explicite, l'article 105 du

Traité de Maastricht stipule que l'objectif principal de la Banque

Centrale d' Europe doit être de maintenir la stabilité des prix.

Greenspan1(*)(1990)

définit la stabilité des prix comme une situation durant laquelle

le taux d'évolution anticipé du niveau général des

prix cesse d'être un facteur de décision dans les choix des

individus et des firmes. Cette définition nous paraît assez

satisfaisante et traduit l'essence même de l'esprit de la mission

confiée à l'Autorité monétaire centrale.

La stabilisation des prix fait partie intégrante des

attributions de la BCRG, mais malgré cela, la Guinée à

l'image de plusieurs pays en développement n'échappe point

à cette spiraleinflationniste car, malgré la politique

monétaire de la Banque Centrale, l'inflation est certes très

instable sur la période d'étude.

En Guinée, le taux moyen de l'inflation s'est d'abord

accru de manière drastique, culminant à un taux annuel moyen de

65 % en 1986 lorsque la monnaie nationale a été

dévaluée de 92 %. A partir de 1993, il a fortement chuté

et est resté sous contrôle jusqu'en 1999, principalement en raison

de la relative stabilité de la politique monétaire.

Sur la période 2000-2010, l'inflation est passé

de 7,2% en décembre 2000 à 20,8%, avec un pic de 39,1% en

décembre 2006. En 2011, à la suite de la politique

monétaire restrictive prônée par le nouveau gouvernement,

le taux d'inflation a largement chuté pour se placer à 12,8% en

2012 contre 19% en 2011.

L'importance de l'étude réside dans le fait

qu'il y a un lien étroit entre inflation et «coût de la

vie». Depuis 1986, la Guinée a connu une forte variation de son

inflation. Les diversprogrammes de stabilisation qui ont été mis

en oeuvre n'ont produit qu'un répit temporaire,alors que l'inflation

demeure la principale caractéristique de l'économie

guinéenne. Bien qu'un volume important de publications ait

été consacré à l'analyse des facteurs

déterminantsde l'inflation, peu de littératures ont

été consacrée à l'économie guinéenne.

Notre travail vise à combler ce vide dans ce pays où justement

l'inflation inquiète à plus d'un.

Etant donnél'imbrication des objectifs

macroéconomiques liés à l'atteinte et au maintien de la

fortecroissance économique et à une faible inflation des prix,

une compréhension des facteurs del'inflation devient

déterminante.Ainsi, la question que nous nous posons est de savoir quels

sont les facteurs explicatifs de l'inflation en Guinée, afin de mieux

agir sur les causes de cette inflation ?

L'objectif global de cette étude est la recherche des

facteurs explicatifs de l'inflation en Guinée. De façon

spécifique, il s'agit d'une part de faire une présentation de

l'économie guinéenne dans son ensemble, puis, de faire une revue

de la documentation pertinente autour de la littérature la plus

récente possible et sur les bases de données des pays

développés, des pays en développement, de la zone Franc

CFA(UEMOA et CEMAC), de certains pays africains et de la Guinée. D'autre

part de faire une analyse économétrique sur la base des

résultats obtenus tirés de la stationnarité des variables

jugées comme déterminantes, de leur cointégration et de la

régression en utilisant le modèle à correction d'erreur.

La mesure de l'inflation que nous utiliserons ici est l'indice du

déflateur. Les variables identifiées pour le modèle qui

sont susceptibles d'influer l'inflation sont : la masse monétaire (M2),

le PIB, le taux de change du dollar par rapport au Franc Guinéen.

Les hypothèses de recherche de cette étude sont

les suivantes :

H1 : une croissance de la masse monétaire et du

taux de change a un effet positif sur les prix ;

H2 : une croissance du PIB a un effet négatif

sur les prix ;

La présente étude intitulée les

déterminants de l'inflation en Guinée de 1986 à 2012 est

constituée de trois principales articulations.

La première (chapitre1) est une présentation de

l'économie guinéenne en l'occurrence la politique

monétaire de la Banque Centrale et l'analyse de l'évolution de

quelques indicateurs macroéconomiques.

La deuxième (chapitre2) est la présentation du

fondement théorique de l'inflation suivi de la revue sélective

de littérature.

La dernière (chapitre3) relative aux

déterminants de l'inflation traite les déterminants de

l'inflation teste dans un premier temps la stationnarité et la

cointégration des variables avant de proposer un modèle à

correction d'erreur suivi des limites et des suggestions pour la maitrise de

l'inflation.

CHAPITRE 1 : LA POLITIQUE MONETAIRE DE LA BANQUE

CENTRALE ET L'ANALYSE DE L'EVOLUTION DE QUELQUES INDICATEURS MACROECONOMIQUES

DE LA GUINEE

Introduction

SECTION 1 : LA POLITIQUE MONETAIRE DE LA BANQUE

CENTRALE

L'étude des déterminants de l'inflation en

Guinée nous mènera d'abord à procéder à une

analyse d'ensemble de l'économie guinéenne. En premier lieu nous

verrons de manière brève la politique monétaire

menée par la Banque Centrale dans le cadre de la lutte contre

l'inflation et la restauration de l'équilibre macroéconomique

puis, en second lieu, nous verrons quelques indicateurs macroéconomiques

afin d'apprécier les principales évolutions de l'économie

guinéenne au cours de la période d'étude.

1.1. Evolution de la politique monétaire de la

BCRG

La politique monétaire de la BCRG a enregistré

de profondes mutations qui ont marqué ses 27 années d'ouverture

à l'économie de marché. Ces mutations s'inscrivent dans le

cadre du programme de réforme économique et financier(PREF)

amorcé en 1985 et qui a été le début d'une nouvelle

ère dans la transformation des structures du développement

économique et social du pays.

En effet, à la suite d'un diagnostic en 1985 de la

situation économique de la Guinée, les nouvelles autorités

d'alors acquièrent la conviction que le changement économique

ambitionné était incompatible avec les anciennes structures

financières. Il fallait alors construire un nouveau système qui

soit solide, sain et capable de soutenir le secteur privé naissant.

C'est dans cet esprit que le Gouvernement lance dès 1986 son premier

programme d'ajustement structurel(PAS) en prenant d'abord appui sur les

réformes du secteur financier. Cette réforme s'est

matérialisée par la dotation de la Banque Centrale d'un nouveau

statut, la création d'un système financier répondant aux

normes internationales.

Pour cela BCRG pratiqueune politique monétaire

basée sur des instruments directs, le temps de mettre la jeune

économie sur le sentier de la croissance. Elle gère de

façon discriminatoire les lignes de crédits extérieures

négociées par le gouvernement en faveur du secteur privé

pour favoriser les secteurs de l'économie jugés prioritaires.

Parallèlement, la BCRG jette les bases pour une supervision bancaire et

financière efficiente.

Après avoir dégagé les grandes lignes de

la politique monétaire chapotée par la BCRG, nous aborderons

l'évolution dans les objectifs de la politique monétaire et les

instruments qui concourent à la réalisation de ces objectifs qui

nous permettront ainsi de mieux percevoir les mutations qu'a connue celle-ci.

Par la suite, nous évoquerons respectivement la politique

monétaire de la BCRG avant et après la réforme de 1993.

1.2 Les objectifs et instruments de la politique

monétaire de la BCRG

l.2.1 Les objectifs de la politique

monétaire :

Traditionnellement les objectifs assignés à la

politique monétaire sont au nombre de quatre: la croissance

économique, la stabilité des prix, l'équilibreexterne, et

le plein emploi. A l'expérience il s'est avéré difficile

voire impossible d'atteindre à la fois ces quatre objectifs. Les

autorités monétaires des Banques Centrales étaient alors

contraintes à opérer des arbitrages dans les choix des

objectifs.

Si l'objectif de croissance économique, par le

financement prioritaire de certains secteurs considérés comme les

leviers du développement, a prévalu aux premières

années d'indépendance, pour la plupart des Banques Centrales dans

les pays en développement récemment ouverts à

l'économie de marché, la Banque Centrale de la République

de Guinée (BCRG) ne pouvait guère se contenter du ce simple

rôle. Elle devait également participer dans un premier temps au

rétablissement des équilibres macroéconomiques rompus. A

ce titre, la Banque Centrale participe dans la lutte contre le chômage

(en raison de la réduction des effectifs de la fonction publique par le

premier programme d'ajustement structurel), à la stabilisation des taux

d'intérêt et enfin à la relance de la croissance

économique.

L'objectif de croissance a très rapidement

été relégué au troisième plan,

derrière ceux de l'équilibre extérieur et de

stabilité des prix. En effet, l'objectif de croissance s'est très

vite révélé incompatible avec celui du résultat

désiré de balance des paiements et du maintien d'un minimum de

pression sur les prix intérieurs. Ces deux derniers aspects ont, par

contre, toujours été une préoccupation de

l'autorité monétaire.

Aujourd'hui, la BCRG semble de plus en plus privilégier

l'objectif de stabilité des prix. La hausse des prix entraîne en

effet une perte de compétitivité des économies, une fuite

des capitaux, un déséquilibre de la balance des paiements, ce qui

peut pousser les agentséconomiques à des comportements

attentistes et spéculatifs sur le GNF avec tout ce que cela comporte

comme conséquences (dévaluation, crises).

1.2.2 La politique monétaire de la BCRG avant la

réforme de 1993 : usage des instruments directs

Cette période se caractérise entre autre par: le

contrôle administratif direct de la plupart des taux

d'intérêt, préférentiels, pour certaines

catégories de prêts spécifiques (exemple taux sur les

prêts des projets agricoles), le plafonnement des crédits au

niveau des banques individuelles ou au niveau global la priorité

d'octroi de crédits à certains secteurs de l'économie, le

refinancement auprès de la Banque Centrale (facilités de

réescompte en faveur de certains types de prêts)

Ø Les plafonds de réescompte

La politique de réescompte repose sur une

procédure de financement qui met en relation les banques secondaires et

la Banque Centrale et qui ne passe pas alors par marché

monétaire. Les banques de second rang empruntent directement les

liquidités auprès de la Banque Centrale en réescomptant

des titres qu'elles détiennent dans leur portefeuille. Les titres admis

au réescompte étaient généralement des titres

représentatifs de crédits à l'économie et des

effets de commerce.

Les plafonds de réescompteconstituaient le principal

instrument de gestion monétaire de la Banque Centrale au cours de cette

période, les plafonds globaux de réescompte fixaient, le montant

maximum des concours à court terme et à moyen terme que

l'Institut d'Emission pouvait consentir aux banques. Ces plafonds faisaient

l'objet d'une répartition détaillée. Cette

répartition, très complexe, rendait la gestion des plafonds peu

aisée. On note une tendance haussière de ces plafonds entre 1986

et 1993 où ils sont passés de 15% à 25%.

Ø Le contrôle sélectif et

quantitatif du crédit

Pour soutenir les secteurs et opérations jugés

prioritaires, la Banque Centrale pratiquait à une grande échelle

la politique sélective du crédit. Cette dernière consiste

à différencier les conditions d'accès au crédit.

Les secteurs de l'économie jugés prioritaires sont

favorisés par une telle politique. Ils bénéficient alors

des taux bonifiés, des crédits non plafonnés qui sont

parfois garantis par des interfaces telles que les fonds de garantie.

L'encadrement de crédit à son tour est un

instrument de contrôle direct et quantitatif de crédit

distribué par les intermédiaires financiers. Il a

été institué à l'origine pour éviter la

concentration excessive des risques.Il est devenu ensuite un instrument de

politique monétaire. En cas de dépassement du plafond fixé

par les autorités monétaires les banques subissaient des

pénalités qui consistaient à déposer une proportion

des crédits distribués sous forme de réserves

supplémentaires non rémunérées auprès de la

Banque Centrale. A l'inverse la non utilisation des crédits soumis

à un plafond donnait droit à une économie de crédit

c'est-à-dire une utilisation ultérieure.

En Guinée, la politique sélective de

crédit n'a pas eu les effets escomptés; au contraire, elle a

introduit certaines distorsions au niveau de l'allocation des ressources et a

engendré un gaspillage de ressources monétaires dans le secteur

public et parapublic dont notamment au niveau de certains entrepreneurs

nationaux et des organismes de commercialisation agricole. En effet, l'on a

été amené à reconnaître que l'encadrement des

crédits s'était révélé fort efficace mais

comportait plusieurs inconvenants :

· Il a figé les parts du marché des banques

et a faussé ainsi la concurrence entre les banques ;

· Il enlevait toute initiative au banquier dans la

mesure où il fixait des normes par secteur d'activité. Les

banques pouvaient être conduites alors à freiner l'activité

d'entreprises saines pour soutenir des entreprises en

difficultés ;

· Il ne tenait pas compte des capacités des

banques et rendait peu profitables les innovations financières ;

Ø La politique des taux

d'intérêt

L'objectif de la BCRG dans la politique des taux

d'intérêt est d'encourager les dépôts sans trop

renchérir le coût du crédit puisque, les coûts trop

élevés sont nuisibles au développement de la bancarisation

du pays.Par ailleurs les niveaux encore élevés des taux

d'inflation impliquent des réaménagements périodiques des

taux d'intérêt. C'est ainsi que depuis 1986, l'évolution

des taux d'intérêt s'inscrit en hausse jusqu'en 1992.

1.2.3La politique monétaire de la BCRG

après la réforme introduite de 1993 à nos jours: usage

des instruments indirects

C'est dans le cadre du programme d'ajustement

économique et financier de la Guinée en 1993 qui a fait l'objet

de négociation avec le FMI et la BM, que la Banque Centrale a mis un

accent particulier sur les réaménagements de la politique

monétaire qui s'articule désormais, autour des instruments du

marché. En d'autres termes la mise en place des nouveaux instruments de

la politique monétaire devrait permettre un meilleur contrôle de

la liquidité bancaire et une maîtrise de l'évolution de la

masse monétaire dans le but de maitriser l'inflation. La modalité

du contrôle du crédit passe par une action sur la liquidité

bancaire. Le réaménagement de la politique monétaire

s'est accompagné d'une redistribution du rôle de la Banque

Centrale, celle-ci oriente ses activités vers celles prioritaires d'un

institut d'émission.

Les instruments indirects (sont essentiellement

représentés ici par les bons de trésor, la nouvelle

politique de taux d'intérêt, les opérations d'open market

et la politique des reserves obligatoires) agissent en influant sur l'offre et

la demande.

Ø Bons du Trésor (BDT)

Introduits depuis 1993 en Guinée, les bons du

trésor constituent l'une des opérations d'open market de la

Banque Centrale qui se déroulent une fois dans la semaine (chaque

mercredi). Ils sont émis et gérés par la BCRG pour le

compte de l'Etat à des fins de financement des besoins de

trésorerie de l'Etat. L'introduction de ces bons du trésor a eu

pour objectif de permettre à la BCRG d'anticiper sur la base

monétaire et d'absorber la liquidité bancaire en

corrélation avec les objectifs macro-économiques.

L'adjudication des bons du trésor se fait sur la

base des offres de souscription des banques et des compagnies d'assurance dans

l'ordre croissant des taux proposés. Les propositions d'offres sont

ainsi acceptées ou rejetées, selon la loi de l'offre et de la

demande sur le marché, par la commission d'adjudication composée

de représentants du Trésor et de la Banque Centrale.

Aujourd'hui, on dénombre les bons du trésor

à 14 jours, 28 jours, 42 jours, 91 jours et 182 jours. Au cours de

l'année 2008, la BCRG a émis sur le marché

monétaire GNF 3391,820 milliards2(*) en Bons du Trésor, soit en moyenne GNF 282,652

milliards par mois. Avec une croissance moyenne de 7,4%, l'encours total des

bons du trésor s'est fixé à 830,90 milliards contre GNF

371,80 milliards en 2007, correspondant à un endettement

supplémentaire du Trésor de GNF 459,1 milliards de francs

guinéens.

Il convient de noter que depuis le 27 mai 2009, le

trésor a cessé d'émettre des BDT.

Ø La nouvelle politique de taux

d'intérêt

Les taux d'intérêt complètent le

dispositif d'instruments existants en vue de mieux gérer la

liquidité bancaire en Guinée. Déterminés sur le

marché monétaire, ces taux sont fonction des transactions

réalisées sur le marché des bons du trésor. En

effet, à partir du taux des bons du trésor, les banques fixent

librement les autres taux débiteurs et créditeurs.

Le taux directeur de la BCRG, taux pivot des différents

taux d'intérêt, était fixé à 22,25% durant

les cinq (5) premiers mois de 2008. Suite aux tensions inflationnistes

observées, cette valeur a été relevée par la BCRG

pour atteindre 25,25% à partir du mois de juin. Les taux

créditeur minimum et débiteur maximum sont restés libres

durant toute l'année 2008. Au cours de cette année, le taux

d'intérêt des titres de régulation monétaire

était, en moyenne, estimé à 18,84%.

Les taux moyens pondérés des bons du

trésor à 28 jours, 42 jours, 91 jours et 182 jours étaient

respectivement fixés à 19,98%, 19,73%, 19,25% et 20,94%, les bons

du trésor à 14 jours n'étant pas émis durant

2008.

Les instruments de la politique monétaire, qui viennent

d'être présentés sont limités pour contrôler

la circulation fiduciaire. Il importe de signaler leurs limites.

Ø La politique d'open market

La politique d'open market consiste en une intervention de la

Banque Centrale sur le marché monétaire sous forme d'achat ou de

vente des titres pour influencer la liquidité des banques et leurs

capacités de prêt. Les titres qui sont achetés et vendus

par la Banque Centrale sont généralement des titres publics.

Jusqu'en novembre 2000 les opérations d'open market ont

porté essentiellement sur les nouveaux bons de trésor issus de

la conversion des avances permanentes de la BCRG à l'Etat.

Il convient de noter que les transactions sur les titres des

créances de la BCRG appelés titres de régulations

monétaires(TRM) introduites le 10 novembre 2000 à la place des

nouveaux bons de trésor sont transformés en prêt de long

terme sur le trésor public.

Les titres de régulations monétaires (TRM) sont

des titres émis par la BCRG dans le cadre strict de la politique

monétaire dont l'objectif est la régulation de la

liquidité bancaire. Ils sont émis également une fois par

semaine (chaque vendredi). Les souscriptions des titres de régulation

monétaire sont limitées seulement aux banques. Comme ceux des

bons du trésor, le taux sur les TRM résulte de la loi de l'offre

et de la demande sur le marché des titres. Il existe des TRM à 7

jours, 14 jours, 28 jours, 42 jours et 91 jours. A ce jour, seuls les TRM

à 14 jours sont émis par la BCRG.

L'encours des TRM s'est établi à 264 milliards

de francs guinéens à fin décembre 2008 contre 163

milliards à fin décembre 2007.

Si les réserves obligatoires visent à limiter la

capacité d'intervention des banques et à stabiliser les taux

d'intérêt, les TRM servent à réguler les

liquidités du système bancaire en fonction de l'objectif de la

Banque Centrale. Le taux des réserves obligatoires est fixé par

la BCRG tandis que les taux d'intérêt sur les titres de

régulations monétaires (TRM) sont eux fixés par le

marché.

Les facilités permanentes, contrairement aux titres de

régulations monétaires (TRM), ne donnent pas lieu à des

opérations de marché. Elles sont réalisées dans le

cadre bilatéral entre la Banque Centrale et les banques primaires. Ce

sont des instruments qui, après arbitrage entre compensation

interbancaire, réserves obligatoires et opérations courantes

directes avec la clientèle, donnent la possibilité aux banques de

placer leurs excédents de liquidité (facilité de

dépôt) ou d'emprunter un montant donné pour faire face aux

problèmes de trésorerie immédiate ou de réserves

obligatoires (facilité de prêt), chacun d'eux pour une

durée de 24 heures.

Le taux sur la facilité de dépôt est le

Taux Directeur (TD) de la BCRG moins quelques points de pourcentage, tandis que

le taux sur la facilité de prêt est le TD plus quelques points de

pourcentage. La facilité de dépôt peut donc être

considérée comme une opération de ponction de

liquidités à plus faible coût pour la BCRG et la

facilité de prêt comme une opération d'injection de

liquidités à un coût plus élevé pour les

banques, les deux pour des maturités de 24 heures.

Ce corridor définit autour du taux directeur

l'essentiel des taux d'intérêt officiels pratiqués par la

BCRG. Dans ce nouveau cadre, le taux directeur de la BCRG sera

déterminé hebdomadairement par la moyenne pondérée

des taux adjugés sur le marché des TRM et reflétera de

façon hebdomadaire les conditions monétaires des

opérations d'épargne et de crédit.

Ø Les réserves obligatoires

Un système de réserve obligatoire impose aux

banques de maintenir des avoirs à la Banque Centrale, en

général au prorata de leur engagement. La politique des

réserves obligatoires consiste alors à modifier le taux des

réserves obligatoires afin d'agir sur la liquidité et les

conditions de financement de l'économie.

Prévu par la loi bancaire, comme instrument de

contrôle de la liquidité bancaire, le système des

réserves obligatoires est entré en vigueur en 1993. Le principe

de ce système consiste à obliger les banques à

détenir une fraction, non rémunérée, des

dépôts de leur clientèle et de leurs crédits

à court terme en francs guinéens et en devises sur leur compte

courant ouvert à la Banque Centrale (réserves). Les

réserves obligatoires sont constituées uniquement en monnaie

nationale (francs guinéens). Elles permettent de modifier la demande de

monnaie banque centrale des banques, et accroissent artificiellement le

phénomène des fuites. Le but des réserves obligatoires est

d'exercer une pression sur la liquidité bancaire, et ce faisant, elles

permettent à la Banque Centrale d'agir plus facilement sur le coût

du refinancement. Elles augmentent la sensibilité des banques à

l'évolution des taux directeurs de la banque centrale.

En 2008, comme en 2007, le taux des réserves

obligatoires était maintenu à 9,5% pour une durée de 15

jours.

A fin décembre 2008, les réserves obligatoires

constituées par les banques étaient estimées à

287,666 milliards de francs guinéens contre 203,298 milliards à

fin décembre 2007, soit une hausse de 41,5% imputable à la forte

progression des dépôts dans les banques. Malgré cette

hausse, toutes les banques, à l'exception d'une seule, avaient

enregistré des manquements à la constitution des réserves

obligatoires.

Ainsi, les taux planchers et plafonds ont été

supprimés depuis décembre 2007. Vers la fin du premier semestre

2008, deux nouveaux instruments devraientcompléterles réserves

obligatoires et les titres de régulation monétaire (TRM)

utilisés pour la gestion des liquidités bancaires (suspendu

depuis 2009). Il s'agit de la facilité de prêt marginal et la

facilité de dépôt qui, jusqu'en 2012 n'avait pas vu jour.

SECTION 2 : ANALYSE DE L'EVOLUTION DE QUELQUES

INDICATEURS MACROECONOMIQUES DE LA GUINEE

En République de Guinée, cet instrument fait

l'objet d'un contrôle périodique qui consiste à examiner

sur la base des bilans des banques durant une période de 15 jours, le

niveau moyen des dépôts et de comparer ce niveau avec le solde des

banques à la BCRG dans le but de déterminer une insuffisance

éventuelle des réserves. Afin de ramener les

établissements bancaires à se conformer à ce principe, il

est prévu le paiement d'intérêts moratoires qui sont

calculés sur la base du taux minimum de réserves obligatoires. La

pénalité est fixée à ce taux majoré de 8

points de pourcentage et appliquée au manquement constaté.

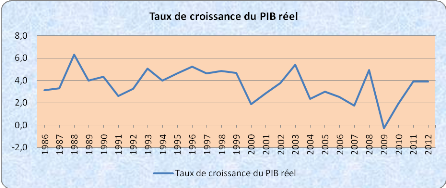

2.1 Evolution du PIB réel :

Pour mieux appréhender l'évolution du PIB

réel, nous allons utiliser, dans notre graphique une variable qui

renseigne efficacement sur ses variations à savoir le taux de croissance

du PIB réel.

Graphique n°1 : Evolution du PIB

réel

Source : auteur à partir des données

recueillies

A la lecturedu graphique1,on observe que le PIB réel de

la Guinée a été très instable entre 1986 et 2012

où son taux de croissance passait de 3,1% à4,2%. Cependant une

analyse rapprochée de l'évolution du taux de croissance du PIB

réel en Guinée saurait mieux nous élucider sur les

phénomènes ayant concouru à ces différentes

variations. Ainsi, l'évolution du PIB réel en Guinée a

connu quatre(4) phases.

v De 1986 à 1991

Durant cette période, le taux de croissance du PIB

réel est passé 3,1% à 2,6%. En effet, en 1986, des

réformes structurelles ont été engagées. Ces

reformes ont visé, entre autres, la suppression des restrictions dans

les secteurs agricole et du commerce extérieur, la liquidation de

certaines entreprises paraétatiques, les réformes de la politique

de change, une augmentation des dépenses consacrées à

l'éducation et la réduction de la bureaucratie

étatique.

v De 1992 à 1999

Cette période fut marquée par une croissance

forte qui a été en moyenne de 4,0 %. En effet, durant cette

période, les cours soutenus des produits de base ont permis non

seulement à laGuinée de tirer partie de sa base de ressources

naturelles mais également les politiques financières ont

été durcies pendant cette période3(*).

v De 2000 à 2005

Entre 2000 et 2005, le taux de croissance du PIB réel

s'est situé en moyenne à 3,8%. Au cours de cette période,

la situation économique de la Guinée a été

affectée par le ralentissement de la croissance de l'économie

mondiale et ses effets néfastes sur les cours des produits miniers

exportés par le pays, contribuant ainsi à la faiblesse des

concours financiers extérieurs vis-à-vis du pays auxquelles

s'ajoutent les agressions rebelles enregistrées en septembre 2000.

v De 2005 à 2010

Entre 2005 et 2010, la croissance a été en

moyenne de 2,1 % avec un pic en 2008 (4,9%) avant de chuter à -0,3% en

2009. Certes il faut mentionner qu'au cours de l'année 2007, la

situation macroéconomique de la Guinée a été

fortement perturbée par les mouvements sociaux de janvier et

février ayant pratiquement paralysé l'activité

économique car, le taux de croissance du PIB en termes réels a

chuté de 1,8% en 2007 contre 2,1% en 2006.

Par ailleurs, l'année 2009 fut marquée d'une

part par les répercussions de la crise financière internationale

et, d'autre part par les sanctions imposées à la Guinée

par la communauté internationale après l'avènement du CNDD

au pouvoir. Toutefois, la croissance a pu reprendre en 2010 pour

s'établir à 1,9%, malgré que ces sanctions aient

pesé lourdement sur le déroulement des activités

économiques.

v De 2011 à 2012

A la suite du changement de régime politique en fin

décembre 2010, qui marquait la fin du régime militaire et le

début du renouveau démocratique, économique et social en

Guinée ces changements ont eu des effets positifs sur le comportement de

l'évolution du taux de croissance du PIB réel, car une nouvelle

vision et une nouvelle gestion ont pris place. Ainsi, le taux de croissance

s'établit à 3,9% en 2012.

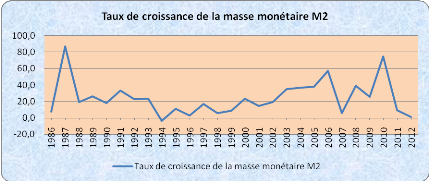

2.2 Evolution de la masse monétaire M2 :

La masse monétaire M2 (monnaie scripturale, monnaie

fiduciaire et quasi-monnaie) a connu une croissance plus forte au cours de ces

dernières années par rapport à sa tendance des

années qui ont suivi l'indépendance ; ce qu'illustre le graphique

2.

Graphique n°2 : Evolution du taux de

croissance de la masse monétaire M2

Source : auteur à partir des données

recueillies

L'évolution de la masse monétaire M2 en

Guinée a connu quatre(4) phases.

v De 1986 à 1992

Durant cette période le taux de croissance de la masse

monétaire M2 est passé de 7,7% à 22,8%. Cette

première période fut marquée par une libéralisation

économique partielle dans un contexte de déséquilibres

budgétaires importants et de politiques monétaires laxistes,

auquel s'ajoutent les effets d'un système de production faible. En

effet, durant cette période, des réformes économiques

importantes, dont notamment la réforme financière et juridique,

la rationalisation des dépenses publiques et l'amélioration de la

collecte des recettes de l'État ont contribué à ralentir

la croissance de la masse monétaire.

v De 1993 à 2002

La masse monétaire M2 a connu une chute vertigineuse.

Son taux de croissance est passé de 23,4% à 19,2% Cette faible

croissance de la masse monétaire était appuyée par des

réformes monétaires et budgétaires radicales. En effet, en

plus des réformes monétaires, budgétaires la Guinée

a poursuivie les privatisations et a réorienté les

dépenses de l'État vers les secteurs de l'éducation, de la

santé, des infrastructures. Par la suite, les changements de

gouvernement, la corruption, la mauvaise gestion économique et les

dépenses excessives de l'État, ont contribué ensemble

à ralentir l'élan des réformes économiques.

v De 2003 à 2008

Entre 2003 et 2008 la situation monétaire est

caractérisée par un accroissement de la masse monétairede

35,2% à 38,9%. Cette accélération de la masse

monétaire est due à la faiblesse du taux de bancarisation de

l'économie qui s'explique, entre autres, par la

faiblesse des revenus et le manque de confiance dans le système bancaire

d'une part et d'autre part par la politique monétaire expansionniste

pour essentiellement financer le déficit budgétaire de

l'État. Ce facteur a été exacerbé par des crises

énergétiques qui ont fortement réduit les capacités

productives de l'économie pour la plus grande partie de la

période ainsi que par l'instabilité des taux de change du Franc

Guinéen.

v De 2009 à 2012

Entre 2009 et 2010, la masse monétaire M2 a presque

doublé. Elle est passée de GNF 5945,12 milliardsà GNF

10367,9 milliards avec un accroissement de 74,4% contre seulement 25,9% en

2009. Cette forte progression résulte d'une hausse des avoirs

intérieurs nets de 97,6% atténuée par un recul des avoirs

extérieurs nets de 29,5%. Au cours de l'année 2010, l'expansion

de la masse monétaire s'est accompagnée de tensions

inflationnistes ettoutes les composantes de la masse monétaire se sont

fortement accrues. La circulation fiduciaire atteint 88,1%, les

dépôts à vue 84,7% et les dépôts en devises

28,7%4(*).

Mais à la suite du changement de régime en fin

décembre 2010, nous avons assisté à une chute vertigineuse

du taux de croissance de la masse monétaire M2 qui est passé de

9,2% en 2011 à 1,1% en 2012. Cette chute s'explique par les diverses

mesures de stabilisation entreprises par les autorités monétaires

afin d'anticiper sur l'évolution de la base monétaire tout en

essayant de maitriser ou de fournir à l'économie la

liquidité dont elle a besoin.

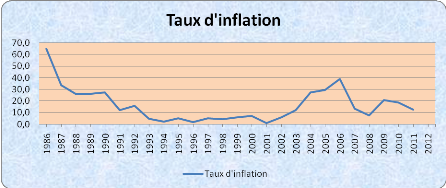

2.3 Evolution du taux d'inflation :

Graphique n°3 : Evolution du taux

d'inflation

Source : auteur à partir des données

recueillies

L'évolution de l'inflation en Guinée montre

quatre(4) phases distinctives.

v De 1986 à 1992

Cette première phase fut marquée par la

recrudescence de l'inflation en 1986 qui, a été

déclenchée par une libéralisation économique

partielle dans un contexte de déséquilibres budgétaires

importants et de politiques monétaires laxistes. Avec un programme de

profondes réformes qui a suivi le coup d'Etat militaire de 1984,

l'inflation s'est d'abord accrue de manière drastique, culminant un taux

annuel moyen de 65% en 1986 lorsque la monnaie nationale a été

dévaluée de 92%, avec la libéralisation du commerce et la

suppression des contrôles de prix (à l'exception de ceux de

l'essence et du riz). L'usage de la politique monétaire restrictive a

permis de réduire le taux d'inflation et de le ramener à 16,1% en

1992.

v De 1993 à 2002

A partir de 1993, le taux d'inflation a fortement chuté

et est resté faible jusqu'à la fin de 1996. La

désinflation a été soutenue par des conditions

climatiquesfavorables à une augmentation très significative de la

production agricole et alimentaire. Cette stabilité a été

suivie par une baisse des prix des produits importés, en particulier les

prix du riz importé.Sauf en 1995, au moment des élections et de

fortes pluies ont poussé les prix à la hausse, la tendance

à la baisse de l'inflation a continué. La variation annuelle

moyenne de l'inflation était 2% en 1997 et est restée sous

contrôle jusqu'en 1999, principalement en raison de la relative

stabilité de la politique monétaire. La croissance

monétaire au sens large a été limitée, le

crédit bancaire au gouvernement a été contenu, et les

avoirs extérieurs nets sont restés suffisants.

Depuis 2000, nous avons assisté à une forte

inflation tirée principalement par la hausse des prix alimentaires

suivie d'une réduction drastique du taux de 12 mois de l'IPC qui

était de 7,2%, et il est resté supérieurou égal

à 7 % jusqu'au quatrième trimestre de 2001, où il

était de l'ordre de 1,1%. Le taux d'inflation est resté

inférieur à 3% jusqu'en Octobre 2002 alors que la discipline

budgétaire et de resserrement monétaire ont finalement

contribué à juguler l'inflation.

v De 2003 à 2008

En 2003, une augmentation substantielle de la masse

monétaire au sens large, dans le contexte de la hausse des

crédits au gouvernement et à la baisse des avoirs

extérieurs nets de la Banque Centrale, a été

corrélée avec la résurgence de l'inflation qui a atteint

10,4% en mars 2003, 29,7% en juillet 2005, 39,1% en décembre 2006, 15,2%

en décembre 2007 et 7,85(*)%en décembre 2008, avec une augmentation

simultanée de la nourriture et des indices de prix non alimentaires. La

volatilité de la croissance monétaire au cours de la même

période a été encore plus marquée, ce qui illustre

les conséquences de «stop and go» politiques

économiques.

v De 2009 à 2012

Cette période fut marquée d'une part par le

régime militaire qui, face aux mesures de restrictions entreprises par

la communauté internationale ne trouvait nulle solution que la planche

à billet d'où la résurgence de l'inflation. Ainsi, le

dérapage de la politique économique a entraîné une

augmentation des pressions inflationnistes entre 2009 et 2010 et le taux

d'inflation est passé de 7,9% à 19%.

D'autre part en 2011, à la suite du changement de

gouvernement nous avons assisté à une baisse du taux d'inflation.

Cette baisse s'explique essentiellement par : la mise sur le marché de

45 000 tonnes de riz par le gouvernement, la relance de deux unités de

conditionnement d'huiles alimentaires au port autonome de Conakry, la mise en

oeuvre, depuis janvier 2011, de mesures restrictives de politiques

budgétaires et monétaires. En moyenne annuelle, la variation du

niveau général des prix s'est établie à 19,0% en

2011 et à 12,8% en 2012.

2.4 Structure et composition de l'IPC guinéen :

2.4.1 Indice des prix à la consommation :

Durant toute la première République, la

Guinée a manqué d'indice de prix sous quelques formes que ce soit

pour mesurer le coût de la vie : c'est justement le cas lors du

premier et second chocs pétroliers. Il a fallut attendre 1985 pour voir

le pays se doter d'un indice des prix à la consommation(IPC) pour

l'agglomération de Conakry. Cet indice sert ainsi à montrer les

effets de variations de prix sur le pouvoir d'achat des ménages à

l'égard d'un certain nombre de denrées alimentaires, d'articles

de première nécessité, de services etc.

En Guinée, les hauts revenus coexistent avec les bas

salaires. Cependant ces deux classes ne ressentent guère le coût

de la vie de la même manière, tant et si bien qu'une bonne partie

de leur consommation porte sur des biens et services différents

(Touré, 2010).

Néanmoins la direction nationale de la statistique(DNS)

a opté de publier un seul indice sans distinction aucune entre les deux

types de consommateurs, nonobstant un examen minutieux de la structure de l'IPC

guinéen semble mettre en exergue qu'il s'agit bien d'un indice

focalisé sur les ménages à bas revenu de type africain.

Ainsi en 1999, cet indice apparait satisfaisant car n'ayant

fait l'objet d'aucune révision fondamentale et produit 167 biens et

services de consommation disponibles dans la capitale Conakry subdivisé

en 7 postes :

Tableau 1 : Indice des prix et

pondérations

|

Postes

|

Articles

|

|

Indice alimentaire : céréales, condiments,

huiles, tubercules, fruits, légumes.

|

81

|

|

Equipement-logement : loyers, matériaux de

construction, appareils électroménagers...

|

25

|

|

Energie : eau, électricité, pétrole

lampant...

|

9

|

|

Habillement : cretone, popeline, pagne, indigo,

chemise...

|

10

|

|

Transport : taxi urbain, bus urbain, transport

interurbain, billet d'avion...

|

10

|

|

Santé et hygiène : consultation

médicale, examens médicaux, produits pharmaceutiques, savon,

soins dentaires, coiffure...

|

18

|

|

Loisirs-culture : cigarettes, cinéma,

enseignement, outils scolaires, téléphone...

|

14

|

Source : Touré p 48.

La lecture du tableau ci-dessus donne une idée des

coefficients de pondérations pour chacun des postes retenus par le

ministère du plan pour mesurer le coût de la vie. Force est de

constater que cet indice a été remplacé en 2002 par

l'indice harmonisé des prix à la consommation.

2.4.2 Indice harmonisé des prix à la

consommation

Comme l'IPC, L'IHPC selon le bulletin mensuel publié

par le département en charge de la mesure du coût de la vie, a

pour population de référence l'ensemble des ménages

africains de l'agglomération de Conakry.

Le panier de la ménagère comprend 312

variétés suivies dans 364 points d'observations. En somme, 3207

relevés de prix sont effectués chaque mois par les

enquêteurs de la direction nationale de la statistique. Selon la

même source, la période de base de l'IHPC est l'année 2002

et ses pondérations proviennent de l'enquête

intégrée de base pour l'évaluation de la pauvreté

réalisée en 2002/2003 auprès de 7612 ménages.

L'IHPC présente la structure et les pondérations suivantes en

2008 :

Tableau 2 : Indice harmonisé des

prix et pondérations (Base 100 : décembre 2002)

|

Postes

|

Nombre d'article

|

pondération

|

Dec-2003

|

Dec-

2005

|

Dec-2007

|

Juin- 2008

|

|

Produits alimentaires, boisson et tabac

|

161

|

37.56

|

125.4

|

232.4

|

401.0

|

453.5

|

|

Articles d'habillement et chaussants

|

45

|

7.32

|

111.2

|

132.9

|

201.1

|

214.0

|

|

Logement,eau électricité, gaz,

|

27

|

10.38

|

105.0

|

152.6

|

243.1

|

269.8

|

|

Ameublement, équipement ménager

|

42

|

8.30

|

111.8

|

150.0

|

230.2

|

255.9

|

|

Santé

|

32

|

11.20

|

108.4

|

166.0

|

242.4

|

260.8

|

|

Transports

|

29

|

11.21

|

116.6

|

238.5

|

312.1

|

419.3

|

|

Loisirs, spectacles et cultures

|

29

|

3.64

|

104.9

|

139.6

|

193.6

|

194.9

|

|

Enseignement

|

11

|

0.90

|

104.2

|

134.5

|

174.0

|

186.4

|

|

Hôtels, café, restaurants

|

10

|

2.20

|

103.2

|

179.8

|

283.7

|

311.4

|

|

Autres biens et services

|

30

|

6.79

|

112.3

|

147.6

|

191.2

|

192.8

|

|

Indice global

|

416

|

100

|

115.8

|

191.7

|

300.9

|

341.5

|

Source : Touré p.50

Le tableau 2 ci-dessus nous permet d'observer une

évolution rapide de l'indice harmonisé des prix à la

consommation(IHPC) ayant pratiquement triplé (2,95 fois)entre

décembre 2003 et juin 2008. Les produits alimentaires

représentent une part importante du panier, ce qui indique que les

facteurs influant sur les prix alimentaires dominent les mouvements de l'IHPC

(voir tableau 2).Ces facteurs comprennent les intrants domestiques, les

coûts de transport des aliments produits à leurs marchés de

détail, et les conditions climatiques, avec précipitations jouent

un rôle clé.

Cependant, il est opportun de signaler que cet indice

harmonisé des prix à la consommation(IHPC) est

élaboré à partir de 416 produits et services de base

indispensables aux ménages guinéens, dont certains peuvent

intervenir plusieurs fois dans un poste en fonction de leur nature voire de

leur localisation géographique.

Pour compléter ainsi le panel, la direction nationale

de la statistique adopte des nomenclatures secondaires de manière

à saisir avec pertinence la contribution des articles localement

produits ou importés ainsi que celle des secteurs d'activités

à l'évolution du coût de la vie en Guinée. Elle se

présente de la façon suivante :

Tableau 3 : Nomenclatures secondaires de

l'IHPC

|

Nomenclatures

|

Pondérations

|

Juin- 2007

|

Juin-2008

|

|

Indice global

|

100

|

274.0

|

341.5

|

|

Indice des produits locaux

|

59.45

|

273.4

|

338.6

|

|

Indices des produits importés

|

40.55

|

260.0

|

313.5

|

|

|

|

|

|

Indice global

|

100

|

274.0

|

341.5

|

|

Indice du secteur primaire

|

15.05

|

362.9

|

442.3

|

|

Indice du secteur secondaire

|

61.58

|

364.6

|

442.3

|

|

Indice du secteur tertiaire

|

23.37

|

343.5

|

427.7

|

Source : Touré p.51

Le tableau ci-dessus met en exergue une forte

pondération des produits locaux d'une part et des produits issus du

secteur secondaire d'autre part, qui, dans chaque catégorie de second

ordre pèse environ pour près de 3/5 des pondérations. Par

ailleurs les 2/5 du poids relèvent de l'inflation importée et des

pondérations cumulées des secteurs primaire et tertiaire. Il

convient par ailleurs de s'interroger sur le faible poids attribué au

secteur agricole dans cette nomenclature : l'inflation guinéenne

émane-t-elle essentiellement des branches industrielles et des

services ?

A côté de cela nous pouvons mentionner que

d'autres indices moins intéressants sont également publiés

à savoir :

ü L'indice des produits frais ;

ü L'indice de l'énergie

ü L'indice hors produits frais, hors énergie

ü L'indice des biens durables

ü L'indice des biens semi-durables

ü L'indice des biens non durables

Un certain nombre de faiblesses peuvent être

identifiées au début de l'étude. Premièrement,

l'indice peut ne pas être représentatif des habitudes de

consommation. Les poids et certains des éléments qui composent

l'indice peuvent être obsolètes.

De plus, l'information est recueillie dans cinq marchés

des différents quartiers de la capitale Conakry. Les supermarchés

et les petits commerces de détail, qui représentent une part

croissante des ventes intérieures, sont exclus de l'échantillon.

Une autre limite de l'indice, est qu'il ne couvre que la ville de Conakry, et

en outre il est gelé pour certains articles qui ne sont pas

consommés en Guinée. Cependant, ces articles représentent

plus de 3% de l'IPC.

En outre, l'indice ne tient pas compte de nouveaux modes de

consommation tels que les achats s'effectuant par le biais de l'internet, des

téléphones mobiles, non plus des frais de transport et ne

reflète point une augmentation substantielle de la consommation de

certains produits alimentaires, comme le riz et la pomme de terre.

À la lumière de ces faiblesses, il s'est

avéré que les chiffres officiels ne reflètent probablement

pas le taux réel de l'inflation. En Guinée, les observations

aberrantes, souvent liées à la hausse des prix entre les

récoltes, ont tendance à affecter sensiblement la croissance de

l'inflation sur 12 mois. La mesure de l'inflation peut donc être

volatile.

Conclusion

Tous ces chocs sus mentionnés internes comme externes

ont rendu l'économie guinéenne très sensible aux facteurs

déterminants de l'inflation en Guinée. Certes il faut mentionner

que ces évènements n'ont point épargné les

indicateurs macroéconomiques ainsi que le niveau général

des prix. C'est d'ailleurs ce qui explique l'instabilité sans cesse du

taux d'inflation entre 1986 et 2012.

CHAPITRE 2 : CADRE THEORIQUE DE L'INFLATION

Introduction

SECTION 1 : LES FONDEMENTS THEORIQUES DE

L'INFLATION

De façon générale, les économistes

ont toujours accordé une attention particulière à

l'inflation à cause de ses conséquences néfastes au plan

économique et social. Les biens et services sont mesurés en

termes monétaires d'où la symétrie entre la

détention de la monnaie et celle des biens. Le problème de

l'inflation est qu'elle détruit cette symétrie qui est la base de

la stabilité économique. La même quantité de monnaie

détenue à deux périodes différentes, ne permet pas

d'acquérir la même quantité de biens et services. Il faut

donc privilégier les politiques économiques responsables afin de

maintenir la stabilité du pouvoir d'achat de la monnaie. Pour ce faire,

la connaissance des causes de l'inflation est indispensable. Dans la

littérature économique, plusieurs théories existent de

façon complémentaires ou de façon contradictoires autour

de cette question. Dans cette partie il s'agit d'en exposer les plus

pertinentes.

1.1 Définition et mesure de

l'inflation

1.1.1 Définition

L'inflation correspond au sein d'une économie nationale

à une hausse générale et durable des prix. De ce fait, les

concepts «générale et durable» sont très

importants car ils permettent de distinguer les hausses sectorielles de

certains prix ou encore une hausse généralisée des prix

dans l'ensemble de l'économie mais qui n'est pas durable. L'inflation

est aussi le résultat d'un déséquilibre sur le

marché des biens et services c'est-à-dire un

déséquilibre entre l'offre et la demande dont la

résultante est la hausse générale et durable du niveau des

prix entrainant la perte du pouvoir d'achat.

En matière d'inflation, il faut faire la distinction

entre :

· Inflation rampante : à ce

niveau le taux de d'inflation est compris entre 4 et 5% environ.

· Inflation ouverte : de 6 à 30%

environ ; on parle aussi, plutôt chez les hommes politiques, d'inflation

"à deux chiffres" à partir de 10%.

· Inflation galopante au-delà de

30% jusqu'à 1000% ou plus

· Hyperinflation : elle est

caractérisée par une croissance extrêmement rapide du

niveau général des prix. C'est donc une augmentation massive du

taux d'inflation qui est considérée comme un

phénomène cumulatif, ne pouvant continuer

indéfiniment. Dans l'hyperinflation allemande en 1923, le mark-papier a

vu sa valeur divisée par 13,3 milliards relativement au mark-or. Le

constat est que, suite à la perte de la valeur de la monnaie, elle

risque de ne plus être utilisée, car personne n'en veut plus. Les

hyperinflations sont des phénomènes instables dans la mesure

où elles ne peuvent pas durer, alors que les autres formes d'inflation

sont durables.

· Inflation réprimée :

dans ce cas, toutes les conditions de l'inflation sont présentes, mais

les autorités l'empêchent de se manifester, par exemple en fixant

les prix par voie réglementaire. L'inflation se manifeste alors

autrement, en particulier par un excès de demande sur de nombreux

marchés. En cas de liberté des prix, l'excès de demande

aboutirait à une hausse des prix.

1.1.2 Mesure

Phénomène quantifiable, le taux d'inflation est

évalué comme la variation du niveau général des

prix d'une période t-1 à une périodet. Le plus

souvent, on le mesure à l'aide de la variation des deux instruments

suivants : le déflateur du PIB et l'indice des prix à la

consommation (IPC).

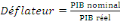

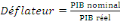

Ø Le déflateur du PIB :

Le déflateur du PIB se définit comme le rapport

du PIB nominal au PIB réel. Il mesure les prix de tous les biens et

services produits dans l'économie. En effet, le déflateur ne

tient compte que des biens et services produits sur le territoire national dont

le panier est évolutif au gré de la composition du PIB.

Cependant, le constat est que le déflateur du PIB n'est pas le meilleur

instrument de mesure de l'inflation car, en fonction du volume et de

l'évolution des prix des importations, il sous-estime l'inflation.

Ø L'indice des prix à la consommation

(IPC) :

L'indice des prix à la consommation(IPC) est un

instrument de mesure qui fournit une estimation de l'évolution de

l'ensemble des prix des biens etservices figurant dans la consommation des

ménages pour une date de référence donnée. L'IPC

est l'instrument le plus utilisé pour mesurer l'inflation malgré

le fait qu'il soit limité. Ainsi, les prix des biens d'équipement

tels que le logement et services consommés par les entreprises ou les

pouvoirs publics ne sont pas pris en compte dans son calcul.

La différence entre l'IPC et le déflateur du PIB

réside dans le fait que :

· le déflateur du PIB prend en compte les prix de

tous les biens et services produits dans l'économie, alors que l'IPC

mesure uniquement les prix des biens et services achetés par les

consommateurs ;

· le déflateur du PIB tient compte exclusivement

du prix des biens et services produits sur le territoire national tandis que

l'IPC ne fait aucune exception quant à la provenance des produits

entrant dans son calcul ;

· le déflateur du PIB utilise des

pondérations évolutives tandis que l'IPC attribue des poids fixes

aux prix des différents biens et services (indice de Laspeyres).

La préférence de l'IPC dans de nombreuses

études se justifie par sa disponibilité car il est calculé

mensuellement. Par contre, le déflateur n'est souvent disponible

qu'après des mois, voire une ou des années de retard, à

cause des délais de production des comptes nationaux.

Nombreuses sont les causes susceptibles d'être à

la base de la naissance d'un processus inflationniste dans une économie.

Mais, ne perdons pas de vue que nombreux sont, aussi, les économistes

qui reconnaissent que l'inflation reste un phénomène mal connu de

la théorie économique, car il n'est pas facile d'évaluer

les coûts engendrés par l'inflation dans une économie.

Dans son analyse, Romer (1997) affirme que "les coûts de l'inflation

sont mal connus" et Mankiw (2001) soutient que "l'évaluation

des coûts imposés par l'inflation n'est pas aussi simple

qu'ilparaît".

Il reste cependant indéniable que l'inflation engendre

des coûts parmi lesquels les coûts d'usure (temps perdu et

inconfort générés par les efforts qu'il faut

réaliser pour minimiser la détention d'avoirs liquides...

gaspillage de ressources.), les coûts de menu liés à la

modification des prix et des salaires nominaux et la mise en place des

systèmes d'indexation, les coûts d'affichage(ensemble de

coûts liés au changement de prix), les distorsions

fiscales(l'imposition augmente l'inflation).

1.2. Causes et effets de l'inflation :

1.2.1 Causes de l'inflation

o Inflation par les coûts

D'après cette catégorie d'explication, les prix

augmentent parce que les coûts de production des biens augmentent

eux-mêmes. Les augmentations de certains coûts de production

touchent tous les secteurs, et cela pourrait expliquer pourquoi tous les prix

augmentent à la fois : c'est le cas pour les augmentations des salaires,

du taux d'intérêt ou de certaines matières premières

que tous les secteurs utilisent, comme l'énergie.Cette approche indique

que, dans certains cas, l'inflation perdure même en situation de

récession ou de sous-utilisassions des capacités de production ou

en situation de demande défaillante.

o Inflation par la demande :

D'après Goux(1998), on parle d'inflation par la

demandelorsque, globalement la demande des produits excède durablement

l'offre des produits. Autrement dit l'inflation par la demande est une

explication de la hausse des prix par un excès de la demande globale sur

l'offre globale (l'ensemble des biens disponibles, évalués aux

prix courants) ; l'égalité entre valeur des ventes et valeur des

achats est cependant une propriété des échanges (c'est une

contrainte). Les quantités de biens et la dépense globale

étant données, seules les modifications des prix peuvent assurer

la réalisation de la contrainte Offre = Demande. L'ensemble des prix

s'élèvera, dans des proportions variables. Il y a une tendance

à la hausse des prix.

o Inflation importée :

La hausse des coûts des importations et l'augmentation

de la liquidité sont des facteurs essentiels pour expliquer le

développement de l'inflation. Le fondement de ce raisonnement est que la

hausse des prix extérieurs se répercute immédiatement sur

les prix nationaux à travers le taux de change. Les prix des biens

importés dépendent à la fois des prix extérieurs et

du taux de change. Les changements de parité constituent le canal par

lequel l'ouverture sur le reste du monde agit sur le niveau

général des prix. Selon les régimes de changes, on a des

causes différentes de l'inflation. En régime de change fixe, la

parité des taux d'inflation entre les différents pays est faible,

par contre en régime de change flexible, l'objectif de stabilité

peut être ainsi obtenu par une dépréciation

monétaire.

1.2.2 Effets de l'inflation

Ø Effets néfastes de

l'inflation

- Elle perturbe la répartition macroéconomique

des revenus. Tous les agents économiques n'ont pas la capacité de

faire évoluer leurs revenus à la même vitesse que

l'inflation. L'inflation est favorable aux emprunteurs et aux titulaires de

revenus flexibles, mais elle pénalise les créanciers, les

épargnants, et les titulaires de revenus indexables. Dans ce cas

l'égalité entre l'épargne et l'investissement, se trouve

ainsi remis en cause.

- L'inflation rend l'avenir plus incertain. En rendant

incertaine l'évolution des valeurs nominales des revenus et des prix,

l'inflation complique les prévisions économiques et rend la

croissance économique plus chaotique. Des taux d'inflation

élevés faussent les calculs économiques tout en brouillant

les signaux donnés par les indices de prix relatifs, c'est à dire

par le marché.

- Une inflation nationale plus forte qu'à

l'étranger, réduit la compétitivité des

entreprisesnationales. Elle conduit à procéder à

des réajustements monétaires.

- L'inflation conduit à une croissance

économique déséquilibrée tout en provoquant la

stagflation, situation où coexistent à la fois l'inflation et le

chômage.

Ø Les effets bénéfiques de

l'inflation

L'inflation contribue à l'augmentation des revenus

nominaux distribués, mais aussi à la croissance pour plusieurs

raisons :

- Elle apporte une grande contribution à

l'allégement des dettes des agents économiques car elle diminue

le coût réel de l'endettement en fonction de la différence

entre le niveau des taux d'intérêt nominaux et le niveau

général des prix. Ainsi les ménages et les entreprises ont

longtemps bénéficié des taux d'intérêts

réels faibles, voire même négatifs dus à

l'accroissement du taux d'inflation. Ce qui a pu les pousser à recourir

davantage aux crédits à la consommation et à

l'investissement pour financer leurs achats.

- Elle améliore également la rentabilité

financière des entreprises. En période d'inflation, les

entreprises sont incitées à recourir au financement externe tant

que leurs taux de rentabilités internes sont supérieurs au taux

d'intérêt des capitaux empruntés (condition primordiale de

tout investissement). Une telle situation permet d'accroitre la

rentabilité de leurs fonds propres (effet de levier). De là,

elles peuvent ainsi lever des fonds bancaires (par emprunt) et les utiliser

pour aller sur les marchés financiers. Les entreprises se trouvent

stimulées par les perspectives de gains et incitées à

investir.

SECTION 2 : REVUE DE LA LITTERATURE

2.1 Revue théorique

2.1.1 L'approche classique

Jean Bodin6(*) (1568), fut l'un des premiers économistes

à établir un lien entre la montée des prix en Europe et le

stock d'argent. Il explique la hausse des prix de marchandises en Europe au

siècle par

l'arrivée d'une très grande quantité de métaux

précieux en provenance del'Amérique. Il montre de même que

la hausse initiale des prix se répercute à d'autres pays par le

biais du commerce extérieur.

siècle par

l'arrivée d'une très grande quantité de métaux

précieux en provenance del'Amérique. Il montre de même que

la hausse initiale des prix se répercute à d'autres pays par le

biais du commerce extérieur.

Richard Cantillon7(*)(1755) à son tour décrit par quelle voie

et dans quelle proportion l'augmentation du stock d'argent agit sur le prix des

biens. Il détermine d'abord les facteurs quiexpliquent l'accroissement

du stock de la monnaie. Il ressort de son analyse que mis à part les

éventuels développements de la production minière, le

supplément de monnaie pourrait provenir des excédents commerciaux

ou des mouvements internationaux ne correspondant pas à des paiements de

marchandise. Pour Cantillon, malgré l'accroissement de la

quantité de monnaie dans l'économie,la hausse ne sera

observée que si le métal sert à l'achat des biens

domestiques. Il poursuit l'analyse en indiquant que le surplus de consommation

engendré par la monnaie additionnelle peut concerner une

catégorie spécifique de produits qui verront leur prix

augmenté tandis que d'autres conserveront leur prix initial.Cette

liaison entre monnaie et prix donne lieu à une

conceptionthéorique plus développée par les

économistes classiques.

Fischer8(*)

(1911), fut le premier à modéliser mathématiquement

l'inflation : cette équation s'écrit de la manière

suivante : MV =PToù M est la masse

monétaire,V la vitesse de circulation de monnaie, P le niveau

général des prix et T le nombre de fois, en un an, que l'on

échange des biens et des services contre la monnaie.

La partie MV représente la partie monétaire des

échanges, PT est la partie réelle ; toutes deux doivent

s'égaliser.A partir de cette formule on peut proposer unethéorie

causalede l'inflation, moyennant certaines hypothèses de base.

Les hypothèses de base de la théorie

quantitative de la monnaie sont :

- La vitesse de circulation de la monnaie est une variable

structurelle, c'est-à-dire constante à court terme, et non

susceptible d'être influencée par les variations de la

quantité de monnaie : donc V ~0

- Le volume des échanges T ne dépend pas non

plus de la variable monétaire, mais des seuls facteurs réels.

En effet, d'après les quantitativistes, lorsque la

vitesse de circulation de la monnaie (V) et le volume réel des

transactions (T) sont exogènes et si la demande de monnaie s'ajuste

à l'offre (

);

alors toute variation supposée de l'offre de monnaie doit se traduire

par une variation proportionnelle du niveau général des prix

P. Donc, l'origine de l'inflation est monétaire.

);

alors toute variation supposée de l'offre de monnaie doit se traduire

par une variation proportionnelle du niveau général des prix

P. Donc, l'origine de l'inflation est monétaire.

2.1.2 L'approche monétariste :

Dans la théorie économique, le courant

monétariste est représenté par Milton Friedman «Prix

Nobel d'économie 1976». Il trouve dans l'intervention de l'Etat la

principale source de l'inflation. Selon Friedman «l'inflation est partout

et toujours un phénomène monétaire». Leur

raisonnement part de l'équation quantitative de la monnaie qui exprime

le lien entre les transactions et la masse monétaire mais

s'éloigne de la démarche dichotomique des quantitativistes

traditionnels (Fisher1911). Cette relation s'exprime de la manière

suivante : MV=PY où M est la quantité de monnaie, V, la vitesse

de la circulation de la monnaie, Y représentant le nombre total des

transactions effectuées au cours d'une période donnée ou

la production au cours d'une période et P, le niveau

général des prix. Les monétaristes supposent que la

vitesse de circulation de la monnaie est constante et que la production

à son tour est déterminée par la capacité

productive de l'économie (facteur de production). Ces différentes

considérations ont plusieurs implications :

- la valeur nominale de la production PY est

déterminée par l'offre de monnaie.

- le niveau des prix P n'est rien d'autre que le rapport entre

la valeur nominale de la production et le niveau général de la

production Y.

Dans ce cas toute variation de prix est le résultat

d'une variation de la masse monétaire autrement dit l'origine de

l'inflation est purement et simplement d'ordre monétaire. De ce point de

vue, la stabilisation de l'inflation est entre les mains des autorités

monétaires qui peuvent décider du niveau général

des prix en jouant sur le taux de croissance de la masse monétaire

à l'aide des instruments de la politique monétaire car c'est

surtout le financement du déficit budgétaire de l'Etat par les

banques qui favorise l'inflation.

C'est pourquoi les théories monétaristes

rejoignent les théories d'inspiration libérale partisane du

«moins d'Etat». Réduire l'inflation dans un tel cas de figure

revient à réduire les besoins de financement de l'Etat donc

à réduire ces dépenses via la réduction de son

périmètre d'activités. Pour ce faire, la cible principale

est le taux d'intérêt qui détermine le coût de la

monnaie et la demande d'encaisses monétaire réelles (Mankiw,

2003). A cet effet, les autorités monétaires peuvent effectuer

des opérations d'open-market (achat et vente des titres

publics) pour atteindre des objectifs de taux d'intérêt à

court terme ou fixer directement le taux d'escompte. Plusieurs études

empiriques effectuées sur cette théorie ont montré avec

exactitude sa véracité.

En effet, l'étude fondatrice menée par Friedman

et Schwartz(1963) sur l'histoire monétaire des Etats unis indique

clairement une corrélation positive entre la croissance de la masse

monétaire et le niveau de l'inflation. Plus tard, d'autres études

empiriques à travers le monde, confirment cette théorie : le

constat est que les pays où les taux de croissance de la monnaie sont

élevés tendent à avoir un taux d'inflation

élevé et les pays à faible croissance monétaire, un

taux d'inflation réduit. Un exemple récent en Afrique est le cas

de l'ex-Zaïre qui a financé son déficit public par la

création monétaire entre 1991 et 1994 entraînant une

hyperinflation de 4500% en 1993 et 9800% en 1994 (Agenor, 2001).

L'inflation étant vue chez les monétaristes

comme un des maux les plus importants de l'économie à cause du

fait qu'il perturbe les anticipations des agents économiques, il faut

donc la combattre de façon vigoureuse avec une limitation de

l'évolution de la masse monétaire correspondant à celui de

l'augmentation des biens et services.

2.1.3 L'approche keynésienne et

néokeynésienne:

Dans sa <<théorie générale de

l'emploi de l'intérêt et de la monnaie>>Keynes(1936)

procède à l'analyse de la relation entre la quantité de la

monnaie et le niveau général des prix qui vise à

déterminer l'élasticité réagissant aux variations

de la quantité de monnaie. Selon les fondements de cette théorie

l'inflation résulte de deux processus :

D'une part lorsque l'économie se trouve dans une

situation de plein emploi des facteurs, la production en volume devient

inélastique et il en résulte ainsi une hausse des prix dans une

mesure proportionnelle à M x V.