Section II : Les Stratégies d'adaptation

à la crise adoptées par les

ménages

Devant ces chocs, les ménages ne restent pas

indifférents mais cherchent à adopter des stratégies pour

y faire face. On distingue deux types de stratégies :

? des stratégies temporaire ou stratégies

d'adaptation à la crise, qui correspondent à des solutions

passagères, ne permettant pas de résoudre les problèmes de

façon permanente ;

1 Patrick Léon, WFP RANDRIANKOLONA,

2008

76

? des stratégies de détresse, avec des effets

à plus ou moins long terme mais pouvant porter atteinte à la

dignité de l'individu voire même mettre en danger leur vie.

Les stratégies d'adaptation à la crise

rapportées comme les plus utilisées par les ménages

(chaque jour ou souvent) consistent à réduire les coûts

relatifs à l'alimentation, en modifiant soit la quantité soit la

qualité de la consommation. Il s'agit notamment de manger la nourriture

moins cher (cité par 60% des ménages), diminuer la

diversité de la consommation (45%), ou limiter la portion

consommée à chaque repas (32%). La réduction des

dépenses jugées comme non essentielles tels que

l'éducation, la santé, le transport, le loyer, etc., a

été optée par 23% des ménages. Les autres

stratégies, rapportées par des proportions plus faibles des

ménages sont, entre autres, la diminution de nombre de repas par jour

(13%), la restriction de la consommation des adultes pour permettre aux enfants

de manger (13%), l'achat à crédit (9%), la recherche d'autres

alternatives ou l'exercice d'un travail secondaire(9%), l'emprunt de la

nourriture ou compter sur des amis (5%).

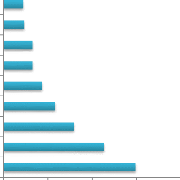

Graphique n° X : Les stratégies

d'adaptation à la crise rapportée comme utilisées chaque

jour ou souvent par les ménages

Vendre des

biens(radio,réfrigérateur,télévision )

5,4

Emprunt de la nourriture ou compter sur de amis/de famille

Acheter d'autre alternatives ou exercer un trvail secondaire

Acheter à credit ou s'endetter Restreindre la cosommation des adultes

Diminuer le nombre de répas par jours Manger plus d'aliment de la rue

Réduire les dépenses non essentielle Limiter la portion

mangée à chaque répas Diminueer la diversité de la

cosommation Manger la nourriture moin chère

8,8

9,3

13,1

13,1

17,3

23,3

31,8

45,4

59,6

0 20 40 60 80

0,8

Source : Enquête personnelle,

décembre 2013

Les stratégies de détresse sont rarement

utilisées par les ménages. Parmi les stratégies de

détresse, ne plus envoyer un enfant à l'école, cité

par 2,5% des ménages était celle qui a été le plus

utilisée. Les autre stratégies, citées par environ 1% des

ménages sont : manger le reste

77

des autres, envoyer un membre de la famille pour manger chez

un autre membre de la famille, envoyer un membre de la famille vivre

ailleurs.

§.1- L'utilisation des services bancaires et mutuels

d'épargne

Les services bancaires et les mutuels d'épargne sont

mis à la disposition de la population pour des fins diverses :

épargne, transaction, assurance, emprunt, etc. Cette partie

s'intéresse aux comportements des ménages vis-à-vis de ces

services.

Soit 22% ont déclaré avoir un compte au niveau

d'une banque primaire. L'utilisation des services mutuels d'épargne,

quant à elle, concerne 15% des ménages.

La possession d'un compte au niveau d'une banque primaire ou

mutuelle d'épargne est tributaire du niveau de vie des ménages.

Les proportions des ménages qui détiennent un compte bancaire et

ceux qui sont membres d'une mutuelle d'épargne augmentent au fur et

à mesure que le niveau de vie augmente. Les ménages aisés

sont de loin plus nombreux que les ménages à faible revenu

à avoir un compte bancaire (77% contre 0% respectivement). Les

proportions correspondantes varient de 8% à 27% lorsqu'on

considère l'adhésion dans une mutuelle d'épargne.

Concernant l'utilisation des services mis par les banques

à la disposition de leurs clientèles, 14% des ménages

ayant un compte bancaire ont déclaré avoir utilisé les

services d'emprunt au niveau de ces banques, et seuls 7% ont utilisé les

services d'assurance. Au niveau des mutuelles d'épargne, l'emprunt

concerne 16% des ménages. Par contre, aucune utilisation de services

d'assurance n'a été enregistrée. D'une manière

générale, les ménages qui effectuent les emprunts

utilisent l'argent pour faire des constructions individuelles, faire un

investissement en commerce ou immobilier, faire des achats de biens et

services. Les effectifs sont trop faibles pour calculer des pourcentages.

En dehors des emprunts au niveau des banques et des mutuelles

d'épargne, les ménages ont recours à d'autres

personnes/groupes pour avoir des crédits. Comme cela a été

les cas pour le recours des ménages en cas de difficultés, la

famille et les amis restent parmi les plus nombreux à octroyer des

emprunts aux ménages.

78

Tableau N VIII: autres types de crédit

(N=330)

|

Type d'emprunt

|

Effectif total de ménages

|

% de ménages concernés

|

|

Emprunt aux amis

|

55

|

17

|

|

Emprunt à la famille

|

207

|

62

|

|

Emprunt chez les voisins

|

26

|

8,2

|

|

Emprunt chez les collègues

|

25

|

7,9

|

|

Autres (membre de l'église, commerçant, avance,

etc.)

|

8

|

2.4

|

|

Sans réponse

|

9

|

2,5

|

|

TOTAL

|

330

|

100

|

Source : enquête personnelle,

décembre 2013.

|