REPUBLIQUE DEMOCRATIQUE DU CONGO

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR ET UNIVERSTAIRE

UNIVERSITE PEDAGOGIQUE NATIONALE

FACULTE DES SCIENCES ECONOMIQUES ET DE

GESTION

DEPARTEMENT DES SCIENCES ECONOMIQUES

B.P. 8815

KINSHASA / NGALIEMA

« LES DETERMINANTS DE L'OFFRE

DE MONNAIE DANS L'ECONOMIE CONGOLAISE DE 1980 à 2013

»

Serge KASEREKA KANYAMA

Mémoire présenté et défendu en vue de

l'obtention du titre de licence en sciences économiques

Option : Economie Monétaire

Directeur : Professeur Emmanuel MUKUNDI

NYEMBO

Septembre 2015

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

In memoriam

Serge KASEREKA KANYAMA Page j

A notre très chère et regretté Madame

Professeur Marie-Brigitte NKOO en dépit de

votre départ

précoce auprès de l'Eternel Dieu Tout-Puissant, que ce modeste

travail

que vous ne saurez voir ni toucher soit le fruit de vos efforts

inlassables que vous

avez eu à nous instruire, ton âme repose

en paix.

Serge KASEREKA KANYAMA Page ii

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

EPIGRAPHE

« Dans un pays où circulent parallèlement deux

monnaies et que le public marque sa préférence pour l'une des

monnaies, la mauvaise chasse la bonne.»

Loi de THOMAS GRESHAM

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

Dédicace

A mes chers parents, Marcelline NGBALA et Rachel

MBATHANGULI. Qu'ils reçoivent ici l'expression de ma profonde

gratitude.

Serge KASEREKA KANYAMA

Serge KASEREKA KANYAMA Page iii

Serge KASEREKA KANYAMA Page iv

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

Remerciements

Mes remerciements s'adressent à toutes les personnes

qui ont contribué de près ou de loin à la

réalisation de cette oeuvre d'esprit. Ces remerciements s'adressent

particulièrement au Professeur Emmanuel MUKUNDI NYEMBO, qui n'a

ménagé aucun effort pour accepter de diriger ce mémoire,

malgré ses multiples occupations, ses observations déterminantes

et sa disponibilité ont été d'une profonde

pénétration assortie d'une rigueur scientifique exceptionnelle

qui affile nos amours dans la recherche et la conception de cette oeuvre

scientifique. Nous lui devons la fabuleuse orientation de nos investigations

car, elle a toujours suivi notre marche titubante, et nos pas hésitants,

tout le long du déroulement de ce travail. Nos remerciements s'adressent

également à l'Assistant Alpha NTAL rapporteur de ce travail, pour

ses remarques et commentaires qui m'ont permis d'améliorer le contenu de

ce travail ; sa rigueur d'analyse très poussée et ses nombreux

écrits ont fortement influencé le contenu et l'architecture de ce

travail. Qu'il trouve ici ma grande admiration et mon estime pour sa

personne.

Une attention particulière est aussi accordée

à l'Assistant Fiston KITENGE pour son apport combien louable pour

l'atterrissage de ce travail.

De façon sincère, nous tenons à

souligner, en lettre d'or et en grand, la forte implication de nos parents et

proches, Monsieur Denis KAHINDO et Dorcas MBATHANGULI. Dans notre succès

estudiantin, malgré les innombrables pluies de pierres et les disettes

incalculables de la vie, ils ont su imprimer en nous, les valeurs humaines et

un sens de la méritocratie développé.

Nous adressons aussi nos sincères remerciements

à nos camarades de la promotion, dont : Michel KIBAMBE, Therry BITANGI,

Amisi BERNARD, Andre OMATTE, Roger VANGOLA, Jean Le Nôtre MUKEBAYI,

David, Geoffrey YALA, Rachel WASUNGUNDI, Rosette BOSWE, Jonathan WASSO, Papy

WENDO, Gisèle ANGWANDIYA, Martin USENI, Martin BALABEBA et GERSONE

BAHANUZI, Fabrice MBUSA, Julien SUMBA, Papy WENDO, Bénédicte

MUTUTULO, Grâce OKENDE, Néema SYAUSWA et Fabrice MASIRIKA.

Nos remerciements et toute notre affection vont à notre

famille : Jissy KAVUGHO, Nicole KAVIRA, Nicole KANYAMA, Shekinah KANYAMA,

Jeannine KANYAMA, David KANYAMA, Elie KANYAMA, Muhindo KANYAMA, Sammy KANYAMA,

Naomi KANYAMA , Kalume MBATHANGULI, Rachel MBATHANGULI, Daniel, Denise, Doris

et Néema KAHAMBU pour tout l'amour que nous avons reçu d'elle, et

qui a fait notre force.

Une attention particulière est aussi accordée

à nos amis Patriaco MUTULWA, Jermie SAFARI, Dialogue NDUWAYO et KANIKI

pour leur soutien et leur amitié aux jours de doute et aux heures

d'incertitudes. Enfin, que tous ceux qui nous ont aidés, d'une

manière ou d'une autre dans la rédaction de ce travail, trouvent

ici toute notre gratitude.

Serge KASEREKA KANYAMA

Serge KASEREKA KANYAMA Page v

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

Liste des abréviations et sigles

Page

|

AOE : Association Congolaise des Banques

|

. 68

|

|

AFDL : Alliance des Forces Démocratiques pour la

Libération

|

39

|

|

BAD : Banque Africaine de Développement

|

.....66

|

|

BC : Banque Congolaise

|

60

|

|

BCC : Banque Centrale du Congo

|

1

|

|

BCDC : Banque Commerciale du Congo

|

39

|

|

BIAC : Banque Internationale pour l'Afrique au Congo

|

..50

|

|

BNZ : Banque Nationale du Zaïre

|

40

|

|

BZ : Banque du Zaïre

|

40

|

|

CADECO: Caisse d'Epargne du Congolaise

|

....58

|

|

CCC : Collège des Commissaires aux Comptes

|

62

|

|

CDF: Francs Congolais

|

..32

|

|

DG : Directeur Général

|

61

|

|

DGA : Directeur Général Adjoint

|

61

|

|

FMI : Fonds Monétaire International

|

22

|

|

FPI : Fonds de Promotion de l'Industrie

|

59

|

|

FRPC : Facilité pour la Réduction de la

Pauvreté et pour la Croissance

|

.93

|

|

IDE : Investissements Directs Etrangers

|

95

|

|

IMF : Institution de Micro Finance

|

69

|

|

INSS : Institut National de Sécurité Sociale

|

10

|

|

I-PPTE: Initiative en faveur des Pays Pauvres et Très

Endettés

|

103

|

|

NZ : Nouveau Zaïre

|

78

|

|

PAS : Programme d'Ajustement Structurel

|

90

|

|

PEG : Programme Economique du Gouvernement

|

93

|

|

PIB : Produit Intérieur Brut

|

2

|

|

PIR : Programme Intérimaire Renforcé

|

93

|

|

PRC : Programme Relais Consolidé

|

93

|

|

RDC : République Démocratique du Congo

|

2

|

|

SFI : Société Financière Internationale

|

63

|

|

SOFIDE: Société Financière de

Développent

|

63

|

|

SONAS : Société Nationale d'Assurance

|

70

|

|

USA : United States of American [Etats-Unis]

|

51

|

|

USD : Dollars américains

|

63

|

|

Z : Zaïre

|

17

|

|

MESF : Mécanisme européen de stabilisation

financière

|

10

|

|

PSC : pacte de stabilité et de croissance (PSC)

|

10

|

|

FESF : fonds européen de stabilisation financière

(FESF)

|

10

|

Serge KASEREKA KANYAMA Page vi

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

Tableaux

Tableau n°01. Les principaux bailleurs de SOFIDE

63

Tableau n°02. L'évolution de la masse monétaire et de

la base monétaire en millions

de USD 71

Tableau n°03 : Les contreparties de la masse

monétaire en millions USD 73

Tableau n°04 les composantes de la masse monétaire en

millions USD 74

Tableau n°05 évolution de la monnaie scripturale 1992

à 1997 (nombre de NZ en

cheque pour 1nz en espèce) 75

Tableau n°06

L'évolution en % du taux directeur nominal, taux d'inflation et taux

directeur réel 77

Tableau n°07. L'évolution

du taux de change officiel et parallèle (de 1980 à 1994 :

USD-Zaïre et de 1995 à 2001 : USD-Franc congolais)

81

Tableau n°08. Financement des déficits publics en RDC

en millions USD 83

Tableau n°09. L'évolution de la dette publique et

ratios de soutenabilité 85

Tableau n°10. L'évolution de la circulation

fiduciaire et de la circulation bancaire en

% 87

Tableau n°12. L'évolution de la masse et base

monétaire en Millions USD 92

Tableau n°13. Les contreparties de la masse monétaire

en millions USD 94

Tableau n°14. Les composantes de la masse monétaire

en millions USD 95

Tableau 15. L'évolution du taux d'inflation, du taux

directeur réel et du taux de la

croissance en % 96

Graphiques

Graphique n°1 : Demande de monnaie 16

Graphique

n°2 : Evolution de la valeur faciale du Zaïre-monnaie, de 1968

à

1993 17

Graphique n°3 : La relance monétaire ou

budgétaire 19

Graphique n°4 Offre globale relativement inélastique

(caractéristique des

PSD) 20

Graphique n°5 : Trappe à liquidité ou

piège à liquidité 21

Graphique n°6 : la relation

existant entre l'intérêt et l'investissement sur l'offre de

monnaie . 22

Graphique n°7 de la masse monétaire et d'inflation

75

Serge KASEREKA KANYAMA Page vii

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

RESUME

Cette étude analyse les déterminants de l'offre

de monnaie dans l'économie congolaise de 1980 à 2013. Du point de

vue théorique, nous avons abordé la théorie de l'offre de

monnaie, les notions de la monnaie, et les déterminants de l'offre de

monnaie d'une manière générale en passant par les

composantes de la structure financière du pays. La politique

monétaire s'est révélée inefficace dans une

économie qui a provoqué une forte circulation de la monnaie

étrangère. Dans notre pays, entre 1980 et 2001 cette politique a

été inefficace, malgré une faible circulation de la

monnaie étrangère dans l'économie. Entre 2002 et 2013,

ladite politique a été efficace dans un contexte de forte

domination de la monnaie étrangère. D'où, la circulation

accrue de la monnaie étrangère ne semble pas expliqué

entièrement l'inefficacité de la politique monétaire ;

d'autres facteurs tels que le manque d'indépendance de la Banque

Centrale, la non transparence et le manque de crédibilité de la

politique monétaire peuvent mieux en être à l'origine. En

effet, en RDC durant la période d'étude, le financement

monétaire du déficit budgétaire, le poids de la dette

extérieure, le manque de communication et d'information, le

système de paiements inefficients et le dysfonctionnement du

système financier expliquent mieux l'inefficacité de la politique

monétaire.

MOTS-CLES

- Monnaie

- L'offre de monnaie

- Economie - L'inflation

Serge KASEREKA KANYAMA Page viii

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

ABSTRACT

This study analyzes the determinants of the money supply in

the Congolese economy 1980 to 2013. From the theoretical point of view, we

discussed the theory of the money supply, the concepts of money, and the

determinants of money supply in general through the components of the country's

financial structure. Monetary policy has been ineffective in an economy that

caused a strong flow of foreign currency. In our country between 1980 and 2001

this policy was ineffective, despite a low flow of foreign currency into the

economy. Between 2002 and 2013, said policy has been effective in a context of

strong domination of foreign currency. Hence, the increased flow of foreign

money does not seem to fully explain the ineffectiveness of monetary policy;

other factors such as the lack of independence of the Central Bank,

non-transparency and the lack of credibility of monetary policy can better

cause. Indeed, in the DRC during the study period, the monetary financing of

the fiscal deficit, the weight of foreign debt, lack of communication and

information, the inefficient payments system and dysfunction of the financial

system better explain the ineffectiveness of monetary policy.

WORDS-KEYS

- Money ;

- Gives him of money ;

- Economy ;

- The inflation

Serge KASEREKA KANYAMA Page 1

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

0. INTRODUCTION GENERALE

0.1 PROBLEMATIQUE

Les déterminants de l'offre de monnaie sont les

éléments majeurs qu'il sied de comprendre et maitriser, pour

faciliter certaines prévisions et prises de décisions pour la

bonne marche de l'économie.

Dans le même ordre d'idée, l'analyse des

déterminants de l'offre de monnaie dans une économie a

attiré notre attention, pour mieux décortiqué cette notion

dans un contexte précis qui est celui de l'économie

congolaise.

Les économies du monde étant différentes

les unes aux autres, chacune

à sa spécificité, son environnement, ses

opportunités, ses difficultés, etc. Dans toutes ces

différentes économies, la charge de réguler la

quantité de monnaie en circulation incombe aux autorités

monétaire, dans ce sens que plus de monnaie exposerai l'économie

à une inflation, alors que moins de monnaie conduira l'économie

à une déflation. C'est ainsi que notre étude analyse les

déterminants de l'offre de monnaie dans un contexte précis qui

est l'économie de la République Démocratique du Congo.

Cette responsabilité particulière, des pouvoirs

publics n'a émergé que progressivement au terme d'un assez long

processus ponctué de crises bancaires dont la plus grave a sans doute

été celle de 1929 (la grande crise).

Au 19ème siècle, pour assurer leur

liquidité et protéger leur notoriété qui constitue

leur véritable fonds de commerce, les banques ne peuvent guère

faire autre chose que se montrer prudentes dans l'octroi des crédits et

de recourir à des techniques fournissant en elles-mêmes un gage :

le recours à l'escompte est alors généralisé.

Toutefois, ces précautions ne suffisent pas à

éviter des crises de liquidité. En effet, le tiré d'un

effet, même à très court terme, ne peut payer à

l'échéance que s'il dispose lui-même des liquidités

nécessaires. Or ce sont les crédits des banques qui alimentent en

définitive les comptes courants des agents économiques dans leur

ensemble. En effet, comme l'on dit, « les crédits font des

dépôts ». Pourtant, le manque de maitrise des

différents déterminants de l'offre de monnaie dans une

économie, perturberai certaines prévisions comme

évoqué dans les lignes précédentes.

De ce fait, nous voulons analyser les principaux

déterminants de l'offre de monnaie et son impact à

l'économie Congolaise. Il sied de souligner qu'en analysant les besoins

en dépenses et les moyens de financement alloués aux

fonctionnement de l'état, et le solde de la balance de paiement, qu'il

existe un lien entre ces-dernières et l'offre de monnaie.

En abordant le solde extérieur qui est parmi les

éléments ayant un effet important sur l'offre de monnaie, un

solde déficitaire expose l'économie à une réduction

de l'offre de monnaie et conduira à une hausse des taux

d'intérêt et donc

Serge KASEREKA KANYAMA Page 2

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

la baisse de l'investissement et du PIB. Si le solde est

excédentaire, il y aura entré de devises et par conséquent

l'accroissement de l'offre de monnaie dans l'économie.

De ce qui précède, les questions ci-après

se trouvent au centre de notre

recherche:

y' quels sont les principaux déterminants de l'offre de

monnaie dans l'économie congolaise ?

y' lequel de ces déterminants aurait plus d'impact sur

la variation de l'offre de monnaie ?

Tels sont les interrogations qui ont conduit à la

rédaction de ce travail, et tout au long de notre étude, nous

nous servirons de la théorie pour éclaire nos lecteurs.

0.2 HYPOTHESE DU TRAVAIL

Selon Pierre Rongere, l'hypothèse de recherche est une

proposition des réponses aux questions que l'on pose à propos

d'un objet de recherche, la réponse formulée en terme tel que

l'observation et l'analyse puissent fournir une confirmation1.

Dans le cadre de cette étude, les hypothèses

suivantes ont été retenues :

H1 : les principaux déterminants de

l'offre de monnaie en RDC seraient les soldes extérieur et

budgétaire ;

H2 : le solde des finances de l'Etat seraient

le déterminant le plus important de l'offre de monnaie au sein de

l'économie congolaise.

0.3 METHODOLOGIE DU TRAVAIL

La rédaction d'un travail scientifique exige

l'utilisation des méthodes et techniques appropriées pour arriver

aux résultats escomptés.

Ainsi, une méthode est définie comme un ensemble

d'opérations intellectuelles par lesquelles « une discipline

cherche à atteindre les vérités qu'elle poursuit, les

démontrent et les vérifient 2».

Dans le cadre de notre étude, nous avons fait recours

aux méthodes et techniques suivantes :

? la méthode analytique : qui a permis

d'observer des faits et de les analyser, en

vue de tirer les conclusions adéquates.

? la méthode historique : qui a permis

d'exploiter les faits par des situations vécues dans le passé en

matière de l'évolution des paramètres liées a la

structure financière ou monétaire de la RDC.

? la technique documentaire : qui nous a aidé

à consulter les ouvrages en rapports avec cette étude, les

différents rapports de la Banque Centrale du Congo, les articles,...

à fin de murir nos idées et/ou nos connaissances.

1 R. PINTO & M. GRAWITZ, Les méthodes des

recherches en sciences sociales et économiques, Dalloz, Paris, 1971,

p.318.

2 R. PINTO et al., Op. cit., Dalloz, Paris, p.335.

Serge KASEREKA KANYAMA Page 3

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

0.4 CHOIX ET INTERET DU SUJET

Notre sujet présente un double intérêt

à savoir : pratique et scientifique. L'intérêt pratique

attaché à ce sujet est celui de montrer les déterminants

de l'offre de monnaie dans un système économique, mais aussi

contribuer à la meilleure compréhension des déterminants

de l'offre de la monnaie au sein de l'économie congolaise ; comprendre

aussi lequel des déterminants influent plus sur l'offre de monnaie.

0.5 DELIMITATION DU SUJET

Le présent travail est limité aussi bien dans le

temps que dans l'espace. ? Dans le temps, notre étude couvre la

période allant de 1980 à 2013, dans ce

sens que les deux premières décennies

étaient plus marquées par des différentes crises qui ont

alourdies le déficit public, pourtant l'un de principal

déterminant de l'offre de monnaie, alors que la dernière semble

arrêter l'hémorragie.

? Dans l'espace, il est essentiellement question de la

République Démocratique du Congo, c'est-à-dire l'analyse

porte sur les déterminants de l'offre de monnaie dans l'économie

congolaise

0.6 CANEVAS DU TRAVAIL

Outre l'introduction et la conclusion, notre travail est

organisé autour de trois chapitres à savoir :

? le premier chapitre porte essentiellement sur la

théorie de l'offre.

? le deuxième chapitre consister à analyser la

structure du système financier congolais et,

? le troisième chapitre est consacré à

l'analyse des déterminants de l'offre de monnaie en RDC.

Serge KASEREKA KANYAMA Page 4

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

CHAPITRE

PREMIER. LA THEORIE DE L'OFFRE

Nous aborderons essentiellement dans ce chapitre la

théorie de l'offre en général, mais

particulièrement celle relative à l'offre de monnaie qui

constitue notre première section, dans la seconde section nous

aborderons la notion de monnaie.

Section 1. L'offre de monnaie

Dans la dite section nous évoquerons la théorie

sur l'offre d'une manière générale, mais nous mettrons

plus l'accent sur l'offre de monnaie et ses déterminants au sein de

l'économie ; ensuite, un bref aperçu sur la demande de

monnaie.

1.1 La loi de l'offre et de la demande en

économie

La loi de l'offre et de la demande est l'un des

éléments essentiels expliquant le fonctionnement d'une

économie de marché. Elle indique comment se concilient, par

l'arbitrage pacifique du marché, les intérêts apparemment

contradictoires des offreurs et des demandeurs.

En particulier, la loi de l'offre et de la demande nous montre

que, sur n'importe quel marché, il existe toujours un niveau de prix qui

supprime la pénurie (ou l'excédent) et qui équilibre la

quantité offerte et la quantité demandée. Un tel niveau de

prix est qualifié d'optimal, parce qu'il maximise les avantages et

minimise les inconvénients, pour les vendeurs comme pour les

acheteurs.

L'économie de l'offre suggère restreindre la

croissance de la demande globale nominale par la réduction des

dépenses publiques et par le ralentissement du rythme d'exploitation de

la masse monétaire, tout en éliminant ou en réduisant les

obstacles que la fiscalité opposait à tout effort sur un

marché libre, ou à l'épargne suivie

d'investissement3. On peut prétendre que cet ensemble de

mesures peut à la fois, augmenter l'emploi et la production et

réduire l'inflation.

Ce niveau de prix, qui résulte de l'offre et de la

demande, détermine un équilibre qui est qualifié de

stable, ce qui signifie que si l'on s'éloigne de cet équilibre,

des mécanismes automatiques (ceux du marché) ramènent vers

l'équilibre; c'est ainsi, par exemple, que pour un niveau de prix

inférieur à l'équilibre, il existera un excès de la

demande sur l'offre et cela va provoquer une hausse des prix qui se poursuivra

jusqu'au retour à l'équilibre; cette hausse des prix, en

particulier, va pousser les producteurs à augmenter l'offre,

résorbant ainsi la pénurie potentielle.

Ce mécanisme de rééquilibrage repose

naturellement sur la libre variation des prix. En ce sens, le blocage des prix,

leur fixation autoritaire par les pouvoirs publics, constituent toujours une

aberration économique. Si le prix est fixé à un niveau

trop élevé, c'est la surproduction inévitable; c'est par

exemple le cas de nombreux produits agricoles, à l'intérieur du

marché commun, pour lesquels il existe des prix garantis, qui favorisent

une surproduction et créent les excédents que l'on connaît;

un

3 DAVID, ROBOY, ED., L'économie de l'offre,

éd. Economie, Paris, 1984, p.13.

Serge KASEREKA KANYAMA Page 5

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

raisonnement identique peut être appliqué au

marché du travail, où un salaire minimum trop élevé

est créateur de chômage. En sens inverse, si le prix est

fixé par les pouvoirs publics à un niveau trop bas (soi-disant

pour empêcher l'inflation), c'est l'excès de la demande sur

l'offre, c'est-à-dire la pénurie, qui apparaît: l'exemple

des loyers bloqués à un niveau artificiellement bas est

très significatif de ce phénomène et explique largement

les pénuries de logement que l'on a pu observer. Ce type de

déséquilibre était encore plus évident dans les

économies planifiés, où tous les prix étaient

bloqués, et où se développent les pénuries, les

files d'attente ou le marché noir.

1.2 L'analyse de l'offre de monnaie

L'offre de monnaie est la résultante de la

création de monnaie. Créer la monnaie, c'est procéder

à la monétisation des créances (avoirs extérieurs

et avoirs intérieur dont le crédit à l'Etat ou à

l'économie), c'est-à-dire offrir, en contrepartie de

créances qui n'ont pas un pouvoir libératoire

général, un type particulier de dette (la monnaie). Cette

dernière est une dette qui permet de régler toutes les dettes.

L'offre de monnaie peut être :

? Globale ou centrale ;

? Exogène ou endogène.

L'offre de monnaie globale, c'est la

somme de moyens de paiement utilisés dans une économie.

L'offre de monnaie centrale, c'est

la circulation fiduciaire plus les réserves. En d'autres termes, c'est

la base monétaire. L'offre de monnaie ( ) est émise sous deux

formes, celle non empruntée ( ) et celle empruntée ( ).

D'où

l'offre de monnaie centrale se présente comme suit :

(1)

.

Les réserves non empruntées sont

influencées par deux taux d'intérêt pratiqué sur le

crédit à l'économie ( ) et le taux d'intérêt

sur le refinancement ( )

Le niveau des réserves non empruntées est fonction

de la différence entre et . Le rapprochement entre (1) et (2) donne :

(1)

Elle est exogène dès

lors que la monnaie est considérée à son origine, en

dehors des mécanismes économiques. Elle peut trouver sa source

dans :

?Des phénomènes naturels (découvertes de

mines, de métaux précieux permettant aux commerçants de

faire de dépôts d'or auprès des orfèvres,

ancêtres communs des banques de secondes centrales) ;

?Des décisions délibérées de la

banque centrale ou des banques de second rang.

Cette conception est défendue par les libéraux

(classiques et monétaristes notamment), les théoriciens de la

currency school, les défénseurs de l'étalon-or, etc.

Les réserves excédentaires font l'objet d'emprunt.

D'où

Serge KASEREKA KANYAMA Page 6

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

Représente les réserves libres, totalement

dépendantes des banques. Si , les banques détiennent des

réserves libres. Ces dernières dépendent de la

différence entre le taux pratiqué sur le crédit à

l'économie et le taux d'intérêt sur le refinancement.

L'accroissement de l'écart entre et signifie que la

demande de

crédit est supérieure à l'offre de

crédit. Le crédit à l'économie augmente et le

retour de ce crédit sous forme des billets exige les banques à

prélever sur la banque centrale. De ce fait, les réserves libres

baissent la réduction de l'écart, revient à la diminution

du crédit à l'économie entraînant l'augmentation des

réserves libres.

(2)

Elle est endogène dès

lors que la monnaie est considérée à son origine comme

étant au coeur ou l'émanation des relations économiques.

En effet, la monnaie résulte d'une monétisation des

créances. Or, ces dernières proviennent ou naissent des

activités économiques dont l'initiative relève des agents

économiques.

Cette conception est défendue par les

keynésiens, les théoriciens de la Banking School, les

théoriciens de l'économie monétaire de production, etc.

1.2.1 Les différents formes de l'offre de

monnaie4

L'offre de monnaie peut se présenter sous plusieurs formes

:

? la masse monétaire ( ) composée de la monnaie

fiduciaire hors banques, des

dépôts à vue et à terme en monnaie

nationale ainsi que des provisions pour importations dollarisée comme

celle de la RDC. La masse monétaire intègre les

dépôts en devises en ce que ces derniers remplissent toutes les

fonctions classiques dévolues à la monnaie ;

? le stock monétaire ( ) constitué de la monnaie

fiduciaire hors banques et des dépôts à vue ;

? la base monétaire ou l'offre de monnaie centrale

reprenant la monnaie fiduciaire et les comptes des banques à la banque

centrale (avoirs libres et réserves obligatoires). C'est la base

monétaire au sens strict. L'extension à cet agrégat des

provisions pour l'importation, principalement pour les signes monétaires

et les papiers fiduciaires et les signes devises de certains services publics

donne la base monétaire au sens large.

1.2.2 Les déterminants de l'offre de monnaie

L'offre de monnaie peut résulter des variations :

? du solde de la balance des paiements ; le solde

excédentaire de la balance des

paiements donne lieu à une augmentation des avoirs en

devises et la conversion de ces devises en monnaie nationale requérant

l'intervention du système bancaire.

4 Vincent NGONGA NZINGA, Notes de cours de Politique

Monétaire, première Licence économie monétaire,

Université de Kinshasa, 2012-2013, inédit.

Serge KASEREKA KANYAMA Page 7

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

Le solde déficitaire de la balance des paiements donne

lieu à une diminution des avoirs en devises et partant à une

baisse de l'offre de monnaie.

+ du solde du tableau des opérations financières de

l'Etat. La monétisation du

solde budgétaire intérieur déficitaire

conduit à une augmentation de l'offre de monnaie via l'accroissement du

crédit net à l'Etat ; la baisse de l'offre de monnaie via la

diminution du crédit net à l'Etat.

+ du crédit accordé à l'économie par

les banques ;

+ des opérations propres de la banque centrale.

Dans ce cas, l'offre de monnaie peut résulter :

V' des facteurs autonomes ou ne dépendant pas de la

politique monétaire et

V' des facteurs institutionnels relevant de la modification

des instruments de la politique monétaire tels que :

> Le coefficient de réserve obligatoire ;

> Les achats et les ventes des titres dans le cadre de l'open

market policy ; > Les appels d'offre ;

> Le taux d'intérêt ou le volume pratiqué

dans le cadre des opérations de refinancement.

En résumé, l'offre de monnaie est

déterminée par trois secteurs de

l'économie :

· Les finances publiques au niveau du solde de son

tableau des opérations ;

· Les relations extérieures au niveau du solde de

la balance des

paiements extérieurs ;

· La situation de la monnaie et du crédit au niveau

des opérations

de politique monétaire, des opérations de

crédit au secteur privé

et des opérations propres à la banque centrale.

Nous allons à cet effet, enrichir secteur par secteur

qui compose les déterminants de l'offre de monnaie.

1.2.2.1. Les finances publiques

Les finances publiques apparaissent comme une science

pluridisciplinaire, originale, dont la globalité ne cesse de

s'accroître. Ces caractéristiques qui composent les finances

publiques que nous verrons dans la suite de paragraphe.

1.2.2.1.1 La pluridisciplinarité des finances

publiques

Cette constatation se veut relativement récente. Sans

doute, pour faire reconnaître par les juristes la science des finances

comme la quatrième du droit public, à côté du droit

constitutionnel, du droit administratif et du droit international, a-t-on

été conduit à l'isoler. En réalité, elle

constitue une « science carrefour » au regard du processus

éminemment déterminant que constitue chaque

Serge KASEREKA KANYAMA Page 8

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

année l'adoption du budget pour l'Etat, mais plus

généralement pour toute entité publique. La convergence

des phénomènes constitutionnels, politiques, économiques

et sociaux est patente.

1.2.2.1.2 L'originalité des finances

publiques

Le particularisme des finances publiques viendrait de ce qu'on

les distingue nettement des finances privées ; or l'examen montre que la

délimitation n'est pas si aisée et que l'intérêt de

la matière réside aussi dans cette complexité et dans leur

implication5. Cela en constitue en tout état de cause leur

grande originalité. Éléments de divergence comme de

convergence sont à apprécier.

1.2.2.1.3 La globalité des finances

publiques

Les situations de crise financière aiguë

rencontrées ces dernières années ont conduit à de

nouvelles obligations sur le plan de l'intégration des certaines

communautés économiques.

1.2.2.1.3.1. La situation de crise

financière

Au cours de dernière décennie, le monde a connu

une crise des subprimes et crise des dettes souveraines se sont

enchaînées.

? La crise des subprimes

La crise des subprimes6 de 2008 s'analyse avant

tout comme une crise mondiale venue des Etats-Unis d'Amérique qui a vu

l'ensemble des Etats des pays développés intervenir massivement

grâce à l'outil budgétaire dans un premier temps pour

sauver leur système bancaire en crise, dans un second temps pour

relancer la machine économique en panne ; nous avons pu assister ainsi

à une véritable réhabilitation de l'Etat trop souvent

dénigré ces dernières années pour ses erreurs de

gestion. L'Etat s'est révélé être le seul parmi les

différents acteurs capable de développer une action

décisive : sur le plan interne en dépassant très largement

le simple rôle de régulateur dans lequel il tendait depuis

quelques années à se morfondre pour redevenir

interventionniste.

? La crise des dettes souveraines

Certains Etats se sont eux-mêmes sensiblement

fragilisés du fait de cette première crise financière.

Leur niveau d'endettement a pu effectivement le placer « en situation de

défaut », dans la mesure où ils se sont

révélés dans l'incapacité de faire face à

leurs engagements de remboursement.

1.2.2.1.3.2. Les nouvelles obligations

La lutte contre les déficits publics excessifs et la

soutenabilité de la dette publique vont aujourd'hui office des

économies qui font face d'incontournables de la dette publique.

5 L. SAIDJ, « Finances publiques-Finances-privées :

éléments d'introduction », in RFFP n°120, nov.2012,

p.5.

6 Les subprimes sont des prêts à taux

d'intérêt variable, en particulier des prêts immobilier,

effectués par les banques au début des années 2000

auprès des ménages américains ayant des profils

risqués et incapables de faire face à leurs remboursements

dès lors que les taux d'intérêt ont commencé

monter.

Serge KASEREKA KANYAMA Page 9

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

? La lutte contre les déficits publics

excessifs

Traditionnellement les finances publiques recouvraient autour

de l'Etat les finances des personnes morales de droit public, à savoir,

en particulier, les collectivités territoriales et les

établissements publics. Elles ont définitivement absorbé

les finances locales qui sont devenues très dépendantes de celles

de l'Etat. De plus, elles ont annexé les finances sociales qui

bénéficient de plus en plus de l'affectation d'impositions de

toute nature. Actuellement, les finances publiques sont celles des

administrations publiques, à savoir, des structures dont

l'activité principale est d'effectuer à titre principal des

opérations de redistribution ou à produire des services non

marchands avec des ressources issues essentiellement de

prélèvements obligatoires. Ceci permet notamment d'y

intégrer les finances sociales avec des organismes privés comme

les caisses locales et régionales de sécurité sociale

autre dit ici en RDC nous avons INSS, les banques, caisses d'épargne,

Banque Africaine de Développement.

L'approche de l'union européenne par exemple qui

intègre son appréhension des déficits publics excessifs

dans leur ensemble. Les Etats membres de l'union économique et

monétaire en se dotant de la monnaie unique ont depuis l'entrée

en vigueur du Traité de Maastricht souscrit l'engagement de ne pas

dépasser en termes de déficits de leurs administrations publiques

dans leur globalité un seuil fixé à 3% de leur PIB via le

pacte de stabilité et de croissance (PSC).

? La soutenabilité de la dette publique

Ces nouvelles obligations par-delà l'objectif de retour

progressif à l'équilibre budgétaire des Etats de la zone

euro intègrent la problématique de leur endettement .s'est

organisé en effet entre eux un principe de solidarité qui permet

à un Etat en difficulté de recevoir une aide financière en

cas de difficulté pour accéder aux marchés financiers aux

fins de financement de ses dettes. Ce principe se matérialise

principalement dans le Mécanisme européen de stabilisation

financière (MESF), le fonds européen de stabilisation

financière (FESF) et le Mécanisme européen de

stabilité (MES), institution intergouvernementale appelée

à se substituer aux deux premiers dès la ratification du TSCG.

Il est évident que les institutions européennes

ont jusqu'à présent trop mis l'accent sur les déficits

publics au détriment d'une analyse quantitative et qualitative des

endettements publics des Etats. Le plafond de 60% du PIB à ne pas

dépasser en termes de dettes publiques pour un Etat n'a guère

fait l'objet d'une exposition similaire à celle du seuil retenu en

termes de déficits excessifs. Ce n'est pas pourtant pas tant le niveau

de ceux-ci que l'évolution de l'endettement public qui est important

pour un fonctionnement harmonieux de l'euro7.

Ce ratio constitue la référence pour

évaluer la solvabilité d'un Etat, autrement dit sa

capacité à rembourser ses dettes.

7 Raymond MUZELLEC et Matthieu CONAN, Finances Publiques,

16e édition Dalloz, Paris, 2013, p.7.

Serge KASEREKA KANYAMA Page 10

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

? Le financement du déficit budgétaire par du

crédit

Durant la seconde moitié des années 80, à

travers une littérature abondante, de nombreux économistes vont

tenter de démontrer le rôle spécifique du crédit

bancaire dans la transmission des chocs monétaires. Il s'agit

d'intégrer les imperfections des marchés du crédit et des

marchés de capitaux, en particulier les asymétries d'information

et toutes leurs implications : existence de nombreuses primes de risque, en

particulier de la prime de financement externe. Le canal du crédit

comporte en fait deux composantes étroitement imbriquées : le

canal qui passe par l'incidence des variations des taux d'intérêt

sur la situation et le comportement des emprunteurs et celui qui

s'intéresse à l'effet des mouvements de taux

d'intérêt sur le comportement des prêteurs, en particulier

des banques. Ainsi, le canal du taux du crédit n'est donc, en

général, pas indépendant du canal du taux

d'intérêt, et tous les deux jouent dans le même sens pour

renforcer l'impact de la politique monétaire.

D'autres auteurs, travaillant en information

asymétrique sur les canaux de transmission de la politique

monétaire, ont montré qu'une hausse des taux

d'intérêt pourrait également se traduire par une baisse de

l'offre de crédit par les banques. Celle-ci résulterait de

l'incertitude sur la solvabilité de certains clients à la suite

de l'augmentation du risque induite par la hausse du crédit. Ce

raisonnement peut être illustré de cette manière selon

l'approche de crédit de BERNANKE et BLINDER(1992).

Approche monétaire

Une augmentation de l'offre de monnaie provoque une baisse du

coût de crédit, l'investissement et l'activité

économique augmente simultanément. A l'inverse l'augmentation de

la l'offre de la monnaie produit un effet inverse.

Approche de crédit.

Augmentation de l'offre de monnaie, provoque une hausse de la

disponibilité du crédit et produit un effet d'entraiment sur

l'investissement et l'activité économique. Par contre la baisse

de l'offre de monnaie diminue la disponibilité du crédit de

l'investissement et l'activité économique.

La jonction de deux approches

Le modèle stipule une hypothèse de

rigidité des prix la variation positive de l'offre de la monnaie baisse

le taux d'intérêt et augment la disponibilité des

crédits par ce même effet une augmentation de l'investissement et

de l'activité économique.

Serge KASEREKA KANYAMA Page 11

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

Une baisse de l'offre de monnaie produit deux effets : une

augmentation du taux d'intérêt, donc le cout du capital augmente

et une réduction de la disponibilité des crédits il est en

même temps observé une baisse concomitante de l'investissement et

l'activité économique.

1.2.2.2. La balance des paiements

La balance des paiements est un document comptable qui retrace

l'ensemble des opérations effectuées avec l'étranger,

pendant une période donnée, et qui ont une incidence

financière. Afin de faciliter l'interprétation du document

statistique que constitue la balance des paiements, les opérations de

même nature sont généralement regroupées dans des

balances spécifiques dégageant différents soldes : solde

de la balance commerciale, solde de la balance des

invisibles, solde des transactions courantes, solde des

mouvements des capitaux.

De l'ensemble de ces transactions se dégage un solde

dont l'importance est donnée par un poste intitulé «

variation de la position monétaire extérieure » qui

constitue en fait le solde (déficit ou excédent) de la balance

des paiements.

Comment lire la balance des paiements ?

Pour besoins d'analyse, les transactions de la balance des

paiements sont classées en deux grandes catégories, à

savoir les transactions réelles et les transactions

financières. Par transactions réelles, on entend les

transactions qui portent sur des biens, des services et des revenus (c'est

-à-dire les postes importations, exportations, voyages,

expéditions, intérêts, etc.). Celles-ci sont

enregistrées dans le compte des transactions courantes de la

balance des paiements.

Les transactions financières correspondent aux

variations du niveau des avoirs ou engagements financiers. Elles sont

enregistrées dans le compte de capital et d'opérations

financières de la balance des paiements. La convention de base

appliquée pour l'établissement d'un état de balance des

paiements est celle de l'enregistrement en partie double, selon lequel toute

transaction doit donner lieu à deux inscriptions de montants

égaux, l'une au crédit (+) et l'autre au débit (-). Si

pour le commerce des biens et services la convention est intuitive, elle

devient plus délicate dans le cas des transactions financières et

des réserves. C'est pourquoi une augmentation des réserves est

enregistrée au débit ou avec le signe (-), et une baisse des

réserves au crédit ou avec le signe (+).Le solde de la balance

des transactions courantes est un des indicateurs utilisés pour juger de

la position extérieure d'une économie. Il retrace le

résultat de l'ensemble des transactions extérieures non

Serge KASEREKA KANYAMA Page 12

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

financières (au-dessus du solde courant) et leur

contrepartie financière (en dessous du solde courant). Nous en

apprécierons la portée exacte plus loin.

Schéma n°1 : Décomposition de la

balance de paiement

Source : cours de macroéconomie de première

Licence FASEG, KABUYA KALALA

1.2.2.3. La situation de la monnaie et du crédit

Parmi les phénomènes qui composent la vie

économique, la monnaie et le crédit sont l'un de ceux qui, tout

à la fois, plongent leurs racines dans l'activité quotidienne et

provoquent l'abstraction osée du théoricien. L'usage de la

monnaie ne s'enseigne pas ; il répond à un instinct, comme le

boire et le manger. L'enfant s'y plie spontanément, dès le

premier argent de poche qu'il reçoit ; et les financiers les plus

habiles ne sont pas forcément ceux qui ont fait de fortes études.

Le crédit naît de la même façon : au jeu de billes,

celles-ci se gagnent et se perdent, mais aussi se prêtent et

s'empruntent.

Il semble que l'origine de cette théorie puisse

être trouvée chez Toolke et les théoriciens de la Banking

School qui, analysant au XIXème siècle le

développement considérable des effets commerciaux et de la

monnaie de banque, ont cherché à montrer que la monnaie ne

pouvait être considérée que comme une créance dont

la quantité était une variable dépendante par rapport au

secteur réel8.

Le jeu s'apprend par la pratique. Sa règle est simple.

Ce n'est qu'en suite que l'on se mettra à philosopher à son sujet

et qu'on en disputera à loisir.

Il est par conséquent normal qu'un enseignement

consacré à la monnaie et au crédit commence par la

pratique et se poursuive par la théorie9.

La vieille classification de la monnaie, qu'on enseignait

encore au temps de notre jeunesse, entre économie de troc,

économie monétaire et économie de crédit,

8 CLAASSEN E.M., Deux vues différentes sur la

monnaie, dans Analyse des liquidités et théorie du portefeuille,

PUF, Paris, 1970, p.5.

9 Jean MARCHAL, Monnaie et crédit, Paris, Editions

Cujas, 1964, p.18.

Serge KASEREKA KANYAMA Page 13

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

est enfin remise à sa place. Elle n'est soutenable ni

logiquement, ni historiquement. Logiquement, il est clair que toute monnaie, y

compris 1 or, étant fiduciaire est instrument de crédit. «

Au commencement était le crédit », écrivions-nous

pour rappelle que, d'après certains historiens, les peuples de la

Mésopotamie, de l'Indus et de l'Egypte ont connu le crédit avant

d'inventer la monnaie.

Autre référence à l'un des points les

plus controversés de la théorie monétaire : le

fétichisme de l'or. Pour des raisons, que notre penses nous rappelle

l'opportunément, il conclut, à l'encontre d'une croyance

répandue, que le prix de l'or est hautement conventionnel et que ce

métal ne constitue qu'un médiocre instrument de conservation du

pouvoir d'achat. La thésaurisation d'or était autrefois un

phénomène particulièrement propre à l'Inde dont

elle ne paraît pas avoir favorisé le développement. Elle

est devenue un phénomène Congolais. Elle est nulle, en revanche,

ou négligeable dans les autres économies évoluées,

notamment aux Etats-Unis, en France,... Disons, pour être bref, qu'elle

est l'antidote d'une politique monétaire inadéquate.

1.3. La demande de monnaie

Les agents économiques choisissent de convertir leur

épargne en actifs financiers (B) et/ou en actifs productifs

(I). La détention de la monnaie (M) est une autre

façon de conserver son pouvoir d'achat. La monnaie faisant donc partie

des biens patrimoniaux, la quantité détenue par un agent ne peut

que résulter d'un choix optimal. Simplifions l'analyse en supposant que

ce choix s'opère sur deux actifs : ? la

monnaie, qui peut être utilisée pour les

transactions, mais ne rapporte aucun intérêt ;

? les titres, qui ne peuvent être

utilisés pour les transactions mais rapportent un taux

d'intérêt positif i.

Détenir toute sa richesse sous forme de monnaie est

certainement très pratique pour les transactions. On éviterait

ainsi le coût de convertir les titres en monnaie avant toute transaction

réelle. Mais cela signifie aussi ne recevoir aucun revenu sous forme

d'intérêt.

Par contre, détenir toute sa richesse sous forme de

titres implique que l'on reçoit des intérêts sur toute sa

richesse, mais aussi qu'il faut encourir le risque, liés à la

conversion des titres en monnaie pour effectuer des transactions. Il est donc

certain qu'il faut détenir à la fois des titres et de la monnaie.

Mais dans quelles proportions ?

Le choix entre monnaie et titres dépend de deux

variables :

? Le niveau de transactions.

Supposons que l'on gagne un salaire de

50.000 FC par mois. Admettons que

l'on dépense 5000 FC par mois. On peut vouloir garder en moyenne deux

mois de dépenses dans sa poche, soit 10.000 FC en monnaie, et le reste

(50.000 - 10.000 = 40.000) en titres. Si au lieu de cela, on dépense

6000 FC par mois, on pourra garder 12000 FC et placer ainsi seulement 38000 FC

en titres.

? Le taux d'intérêt des

titres. La seule raison de détenir une partie de

son

revenu en titres est qu'ils rapportent un intérêt. S'ils ne

rapportaient pas d'intérêt, on détiendrait tout son revenu

sous forme de monnaie. Plus le taux

Serge KASEREKA KANYAMA Page 14

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

d'intérêt est élevé, plus on

accepte de supporter les coûts associés aux opérations de

vente et d'achat des titres.

Si le taux d'intérêt est très

élevé, on peut décider de réduire ses avoirs en

monnaie à une moyenne de seulement l'équivalent de deux semaines

de dépenses, soit 2500 FC (en supposant toujours que l'on dépense

mensuellement 5000 FC). Cela signifie que l'on va garder en moyenne 47500 FC en

titres, et donc recevoir plus d'intérêts.

Nous venons de montrer que la demande de monnaie -

c'est-à-dire la quantité de monnaie que les gens souhaitent

détenir - dépend de deux variables, le niveau de transactions et

le taux d'intérêt. Le niveau de transactions de l'économie

est difficile à mesurer, mais il est loisir de penser qu'il est à

peu près proportionnel au revenu nominal.

Nous pouvons écrire la relation entre la demande de

monnaie Md, le revenu nominal PQ et le taux

d'intérêt i comme :

Md= PQ.L(i)

(+, -)

Cette équation montre que la demande de monnaie

augmente proportionnellement au revenu nominal. Si les prix P doublent

par exemple sans modification du revenu réel Q, il sera

nécessaire d'avoir deux fois plus de monnaie pour acheter le même

panier de biens.

La demande de monnaie dépend par ailleurs

négativement du taux d'intérêt.

Graphique n°1 : Demande de monnaie

Source : KABUYA KALALA, cours de Macroéconomie

première licence FASEG, UPC, 2013-2014, inédits.

La relation entre la demande de monnaie, le revenu nominal et

le taux d'intérêt est représentée graphiquement par

la figure 1. La relation entre la demande de monnaie et le taux

d'intérêt, pour un niveau donné de revenu nominal, est

représentée par la courbe Md. Cette courbe

est décroissante : plus bas est le taux

Serge KASEREKA KANYAMA Page 15

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

d'intérêt i, et plus élevé

est le montant de monnaie M que les gens souhaitent détenir.

Pour un taux d'intérêt donné, une augmentation du revenu

nominal accroît la demande de monnaie. En d'autres termes, une

augmentation du revenu nominal déplace la courbe de demande de monnaie

vers la droite, de Md à Md'.

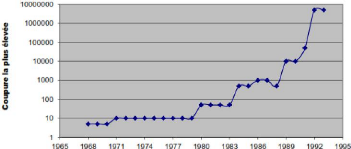

La Mémoire Inflationniste «

Sélective » Du Public

Congolais10 : la logique des signes

monétaires procède de celle de l'arithmétique : 100 F sont

toujours le double de 50 F, même si le premier montant peut ne pas

permettre, dans un contexte inflationniste, d'acquérir aujourd'hui ce

qui, hier, valait 50 F. Une autre manière de voir les choses est de dire

qu'à cause de l'inflation, il faut aujourd'hui deux billets de 50 F pour

accomplir la même transaction alors qu'hier un billet de 50 F aurait

suffi. Dans ce dernier cas, il y a cependant un « gaspillage » : au

lieu d'émettre deux billets de 50 F, on peut économiser sur les

coûts d'impression en ne fabriquant qu'un seul billet valant 100 F.

Ce raisonnement technique est en partie celui dont s'est

inspiré l'institut d'émission qui, en 1992, malgré

l'abondance de liquidités dans l'économie, entreprit une

politique d'expansion monétaire fondée sur la mise en circulation

de billets à grandes dénominations. Au départ, cette

pratique s'est justifiée, selon la Banque centrale, par « la

nécessité de résoudre rapidement la pénurie de

billets qui empêchait les banques de dépôts de

répondre aux demandes de retraits exprimées par la

clientèle, et d'octroyer la partie du crédit levé en

espèce ».

Mais la mise en circulation de grosses coupures était

devenue une pratique si fréquente que l'argumentaire qui s'est

imposé à la Banque centrale a été celui «

d'adapter constamment les signes monétaires à l'évolution

des prix afin de faciliter les transactions, de rationaliser les coûts

d'impression des billets, de faire face aux arriérés des salaires

du secteur public ».

Graphique n°2 :

Evolution de la valeur faciale du Zaïre-monnaie, de 1968 à

1993

Source : KABUYA KALALA, cours de macroéconomie

première licence FASEG, UNIKIN, juin 2005, inédits.

10 F. KABUYA KALALA et MATATA PONYO, op.

cit., pp. 61-62 et 79.

Serge KASEREKA KANYAMA Page 16

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

Il est vrai que la persistance de l'hyperinflation

amoindrissait chaque jour davantage le pouvoir d'achat des billets de banque.

Il devenait donc nécessaire de procéder à une augmentation

conséquente de la circulation fiduciaire en vue de faire correspondre le

volume nominal des moyens de paiement au volume des transactions. En outre,

celles-ci gagneraient en commodité avec l'usage de billets à

valeurs faciales élevées. Pourtant cette politique

d'élévation de la valeur faciale des billets fut vite

décriée par la population au motif que « les grosses

coupures étaient inflationnistes ».

Bien que la Banque centrale s'en défendît, les

agents économiques avaient, eux, une autre lecture des faits. Au fil des

années, ils avaient appris à se prémunir contre la

dégradation de leur pouvoir d'achat en essayant d'anticiper au mieux le

taux d'inflation. Or il est bien connu que les anticipations se nourrissent de

souvenirs, c'est-à-dire qu'elles sont fondées sur

l'expérience vécue. Ainsi, le taux d'inflation anticipé

par les agents économiques était fonction de ce qu'avait

été l'inflation dans un passé récent. Dans ce

domaine, ils avaient aussi vite appris à associer les vibrations des

prix aux augmentations de la masse monétaire.

Pendant une grande partie de la décennie 90, la Banque

centrale a précisément poursuivi une politique d'expansion

monétaire effrénée, qui s'est opérée

essentiellement par la mise en circulation successive des billets à

grande dénomination. Dès lors, aux yeux du public,

l'élévation répétée de la valeur faciale des

billets- outre qu'elle suggérait une forte expansion de la masse

monétaire ; - annonçait à coup sûr l'aggravation de

l'inflation.

1.4. La monnaie et la politique monétaire dans les

pays en développement

La première personne qui a eu à

réfléchir sur la relation entre le secteur réel et

monétaire fut David Ricardo qui était classique, il le symbolise

à partir de l'équation suivante : M=P.T et les

néo-classiques plus précisément Irvin FISHER le

symbolisera de la manière suivante : MV + M'V' = PT.

On l'appelle théorie quantitative de la monnaie juste

parce que l'augmentation de la quantité de la masse monétaire

entraine l'augmentation du niveau général des prix. Pour Keynes,

cette théorie n'est valable que pour les pays en développement et

non pour les pays développés, juste parce que l'économie

de ces pays évolue comme si elles étaient en situation de

plein-emploi des facteurs de production à cause des différents

goulots d'étranglements qui les caractérisent entre autre le

manque de moyen de communication, l'inconvertibilité de la monnaie

(surtout en RDC) et l'insuffisance des infrastructures de transport, ainsi

toute augmentation de la masse monétaire dans ces pays entrainera

inévitablement une hausse du niveau général des prix.

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

Sur le plan de la politique monétaire, la

théorie générale de Keynes a exercé une influence

prépondérante, elle a constitué pendant longtemps un cadre

de référence théorique. Dans les pays en voie de

développement, le sous-emploi était assimilé au

sous-développement de ressources.

D'où, l'idée qu'en récession il fallait

provoquer l'expansion monétaire, baisser le taux d'intérêt

et relancer l'investissement et l'emploi. En expansion, il fallait une

politique monétaire restrictive en réduisant l'offre de monnaie

pour provoquer la hausse de taux d'intérêt afin de ralentir

l'investissement, la production et l'emploi. Cependant le sous-emploi n'est pas

assimilable au sous-développement. Dans le pays

développés, la capacité de production des biens et

services est importante et proche en général de son potentiel de

plein emploi. Il en résulte que le sous-emploi est dû à une

demande globale de biens et services insuffisante. La relance monétaire

ou budgétaire peut amener l'économie à son niveau de

plein-emploi avec la stabilité des prix tant que l'offre globale de

biens et services est parfaitement élastique.

Graphique 3 : La relance

monétaire ou budgétaire

Serge KASEREKA KANYAMA Page 17

Source : cours des problèmes monétaires des

pays en développement, deuxième licence économie

monétaire, octobre 2012, UPC, inédits, KABAMBA NTETA.

Le graphique 1A et B illustrent cette situation dans le cas

d'offre globale parfaitement élastique (A), relativement

élastique et parfaitement inélastique (B).

Sur le graphique 1A, l'intersection des courbes de demande

globale et d'offre globale détermine le niveau de production et de prix

d'équilibre. Yo par exemple correspond au niveau d'équilibre de

plein emploi, l'accroissement de la demande globale de ADo à AD2 accroit

uniquement la production, le niveau de prix restant constant à Po.

Lorsque le plein emploi est atteint en Y2, toute demande globale

excédentaire augmente uniquement les prix, la production restant fixe en

Y2, l'offre globale devient parfaitement inélastique.

Le graphique 1B reproduit la même situation mais avec

une zone intermédiaire. Dans cette zone, tout accroissement de la

demande entraine à la fois l'augmentation de la production et des prix.

Il en est ainsi parce que lorsque l'économie se rapproche du plein

emploi, certaines ressources deviennent rares (m-o, MP, ...) leurs prix

augmentent entrainant, la hausse de coût, d'où aussi la hausse des

prix.

Serge KASEREKA KANYAMA Page 18

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

Dans le cas d'une demande excédentaire, il y a

suremploi et inflation. Une restriction monétaire ou budgétaire

remet l'économie au niveau de Plein emploi avec stabilité des

prix.

Bref, dans les pays en développement, la récession

résulte d'une insuffisance de la demande globale et l'inflation d'un

excès de la demande globale. Le sous-développement est

caractérisé par :

1. Une insuffisance de la capacité de production de bien

et service dans les

différents secteurs de l'économie tels que le

secteur agricole, industriel, de transport et communication...

2. Divers goulots d'étranglement ou divers obstacles

par exemple le manque de cadres, manque de capacité de gestion dans les

administrations publiques et privées, mauvaise utilisation des cadres et

de la main d'oeuvre, insuffisance de devises,...

3. Existence du secteur moderne et du secteur traditionnel

utilisant des technologies de production différentes et ayant entre eux

des échanges des biens et services et des facteurs de production

très faibles.

Tous ces facteurs rendent la production relativement

inélastique, dans ces conditions tout accroissement de la demande

globale rencontre une production rigide, d'où la hausse des prix.

Graphique n°4 Offre globale relativement

inélastique (caractéristique des PSD)

Source : KABAMBA NTETA, cours des problèmes

monétaires des pays en développement, deuxième licence

économie monétaire, UPC, octobre 2012, inédits

Notons aussi que la politique monétaire

keynésienne rencontre des limites suivantes du point de vue des

keynésiens eux-mêmes : elle est indirecte et incertaine.

Indirecte parce qu'elle repose sur

les variations du taux d'intérêt pour affecter l'économie

réelle.

Incertaine parce que

l'élasticité intérêt, de la demande d'investissement

peut être très faible.

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

Si la demande est élastique au taux

d'intérêt, une baisse du taux d'intérêt suite

à une augmentation entraine une demande de monnaie additionnelle.

L'équilibre du marché monétaire s'établit

immédiatement et le taux d'intérêt ne baisse plus. D'autres

parts, si la demande d'investissement est inélastique au taux

intérêt, un petit volume d'investissement sera

réalisé suite à la baisse du taux d'intérêt.

Cela ne permettra pas de sortir l'économie de la récession.

Graphique n°5 : Trappe à liquidité

ou piège à liquidité

Serge KASEREKA KANYAMA Page 19

Source : KABAMBA NTETA, cours des problèmes

monétaires des pays en développement, deuxième licence

économie monétaire, UPC, octobre 2012, inédit.

Le graphique présente les courbes de demande de monnaie

élastique par rapport au taux d'intérêt, et le graphique b

présente la trappe à liquidité.

Lorsque la demande de monnaie est élastique par rapport

au taux d'intérêt, toute offre supplémentaire de monnaie

entraine une baisse du taux d'intérêt et provoque une demande

additionnelle de monnaie, ainsi, l'équilibre s'établit

directement sur le marché monétaire et le taux

d'intérêt ne baisse plus. En conséquence l'investissement

et l'emploi n'augmenteront pas beaucoup si le pays se trouve en

récession. D'où la politique monétaire ne sera pas capable

de ramener au niveau de plein-emploi, à la limite l'économie peut

se trouver au niveau de la trappe à liquidité.

La demande de monnaie devient infiniment élastique, la

courbe de monnaie dévient horizontale c'est à dire toute la

quantité de monnaie offerte est absorbée par les encaisses de

spéculation des agents conservent la monnaie oisive.

La trappe à liquidité est un

phénomène opposé en analyse keynésienne dont le but

est d'expliquer les caractéristiques observées quand la banque

centrale devient incapable de stimuler l'économie part la voie

monétaire.

La demande de monnaie pour motif de spéculation est

très grande lorsque le taux d'intérêt est très bas,

car les agents économiques font l'arbitrage dans la répartition

de leur portefeuille entre la détention d'obligation (actifs

risqué) dont varie inversement au taux d'intérêt et la

détention de monnaie qui est un actif non risqué.

Lorsque le taux d'intérêt est faible, les agents

prévoient (spéculent) qu'il va nécessairement augmenter et

veulent donc détenir de la monnaie, le cours des obligations est donc

amené à diminuer, il existe alors un taux critique pour lequel la

demande de monnaie est parfaitement (infiniment) élastique.

Serge KASEREKA KANYAMA Page 20

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

Les agents pensent alors tous que le taux va augmenter et leur

préférence pour la liquidité est alors absolue, une

politique monétaire de baisse du taux d'intérêt est alors

totalement inefficace dans le cadre d'une relance économique.

Le graphique b ici-bas, présente la même

situation c que celle de la trappe à liquidité ; nous montrons

que lorsque l'économie se trouve au niveau de la trappe à

liquidité, il existe un seul taux d'intérêt ou un taux

d'intérêt clinique qui équilibre le marché

monétaire et toute offre supplémentaire de monnaie est sans effet

sur le taux d'intérêt l'offre de monnaie et le taux

d'intérêt restent fixes, l'économie se trouve dans une

trappe à liquidité.

Graphique n°6 : la relation existant entre

l'intérêt et l'investissement sur l'offre de

monnaie

Source : KABAMBA NTETA, cours des problèmes

monétaires des pays en développement, deuxième licence

économie monétaire, UPC, octobre 2012, inédits

Dans le graphique 4a, la demande d'investissement est

élastique par rapport au taux d'intérêt. Lorsque l'offre de

monnaie augmente, il s'en suit une légère baisse du taux

d'intérêt et cela entraine une forte augmentation de

l'investissement. La demande d'investissement est élastique au taux

d'intérêt.

Le graphique 4b, la demande est inélastique au taux

d'intérêt. En résumé, la politique de relance

monétaire keynésienne n'est pas d'un grand secours dans les pays

en développement compte tenu des rigidités structurelles qui

caractérisent ces économies. En outre, la politique

monétaire a des limites que nous venons de souligner et celles-ci sont

valables pour toutes les économies. C'est ainsi que dans le programme

que les pays en développement concluent avec les organismes

internationaux (FMI, BM) on prévoit en général la

limitation de financement monétaire du déficit public.

Un autre courant de référence est la

théorie quantitative de la monnaie, c'est une théorie de long

terme qui suppose le Plein emploi. Cette théorie attribue l'inflation et

le déficit de la balance de paiement à un excès

d'émission monétaire c'est-à-dire au

déséquilibre sur le marché de la monnaie. On peut arriver

à cet aspect de problème selon l'approche monétaire de la

balance de paiement.

Serge KASEREKA KANYAMA Page 21

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

Dans cette balance, on part de l'hypothèse suivante :

la demande de monnaie est une fonction stable de revenu, c'est-à-dire

les agents économiques détiennent une certaine portion de leur

revenu sous forme d'encaisses liquide.

M = kPY cette équation est appelée

équation de Cambridge. C'est à partir de cette équation

qu'est apparue pour la première fois la demande de monnaie. Cette

dernière est proportionnelle aux ressources. (Y= revenu national

réel, P = le niveau des prix, k = la proportion) la partie réelle

(droite) représente la demande d'encaisse monétaire. L'accent est

mis sur la volonté de détention de la monnaie en vue d'une

transaction.

Contrairement à Fisher la relation de Cambridge se

place davantage dans une optique individualiste en s'interrogeant sur les

raisons qui incitent les agents à détenir les encaisses. Il est

possible de justifier la détention d'encaisse par l'absence de

synchronisation entre les recettes et les dépenses et l'incertitude

concernant certaines dépenses futures imprévues et certaines

recettes futures dont la valeur n'est pas garantie.

Lorsque les agents perçoivent une modification de leur

encaisse réelle, celle-ci pouvant provenir d'une hausse de monnaie et

d'une baisse des prix, ils cherchent à en trouver le niveau requis (k)

en modifiant leur demande des biens. Le taux d'intérêt

n'intervient pas dans cette équation de Cambridge et la demande

d'encaisse réelle est proportionnelle au revenu réel.

Cette fonction est mieux explicitée dans la

théorie quantitative moderne par M. Friedman11, celui-ci

propose une nouvelle théorie de la demande de monnaie qui constitue

selon lui une nouvelle formulation de la théorie quantitative de la

monnaie.

La demande de monnaie relève de la demande d'actifs

(c'est la même démarche que celle de Keynes) elle dépend de

la richesse des individus et de rendement anticipé des autres actifs

comparés à celui de la monnaie.

Friedman cherche une relation entre la valeur

désirée des encaisses réelles (pouvoir d'achat) que les

agents économiques détiennent sous forme monétaire. Cette

demande de monnaie pour une période donnée dépend selon

lui du revenu permanent Yp, du rendement anticipé de la monnaie. rm, du

rendement anticipé des autres titres rb et du taux d'inflation

anticipé P.

11 Frederic MISHKIN & al., Monnaie, banque et

marchés financiers, 9eédition Nouveaux Horizons,

Paris, 2010, p.12

Serge KASEREKA KANYAMA Page 22

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

Section 2. La notion de monnaie

Dans la présente section consacrée à la

monnaie, nous commencerons par définir le terme, nous aborderons

ensuite, ses fonctions, son évolution,...

2.1 La monnaie

Dans un sens spécifique, la monnaie sert à

échanger ; vous ne pourriez pas commander un repas ou acheter une

chemise sans avoir préalablement la liquidité. D'après

certains économistes, la monnaie inclut quelque forme de richesse qui

est régulièrement acceptées par les vendeurs en

échange de leurs biens et services.

Le terme monnaie à des usages variés, mais il a

un sens précis pour les économistes. Pour éviter toute

confusion, nous devons précisés en quoi ce sens diffère de

l'usage courant. Les économistes définissent la monnaie

(également appelée l'offre de monnaie) comme tout ce qui est

généralement accepté en paiement des biens ou services ou

remboursement de dettes.

Le numéraire (ce qu'on appelle communément

l'argent liquide) se constitue de pièces et billets et correspond

à cette définition (même si, en France par exemple, pour

éviter la fraude fiscale ; les règlements supérieur

à certains montant ne peuvent pas légalement être effectues

en numéraire).

Mais pour les économistes, le numéraire ne

représente qu'une petite partie de la monnaie. Comme les chèques

sont aussi en général acceptés en paiement, les

dépôts en comptes courants ou postaux sont également

considérés comme de la monnaie.

Une définition encore plus large est aussi

employée, car les dépôts sur des comptes d'épargne

peuvent être transformés rapidement et facilement en

numéraire ou virés sur des comptes courants.

La monnaie est donc plus large que le numéraire, mais

plus restreinte que la fortune ou le patrimoine et différente du revenu,

alors même que les expressions courantes les mélanges parfois.

Ainsi, le patrimoine comprend la monnaie, mais aussi tous les autres actifs que

sont les biens mobiliers (voitures, meubles, oeuvres d'art, titres comme les

actions ou les obligations) et les biens immobiliers (terres et immeubles,

c'est-à-dire maison ou appartements).

En résumé, la monnaie comprend tout ce qui est

généralement accepté en paiement de biens et service ou

remboursement de dettes, et se distingue du patrimoine comme revenu.

Serge KASEREKA KANYAMA Page 23

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

2.2 Les fonctions de la monnaie

Elle a trois fonctions principales dans toutes les

économies : elle est intermédiaire des échanges,

unité de compte et réserve de valeur.

2.2.1 L'intermédiaire des échanges

La monnaie sert d'intermédiaire des échanges

dans presque toutes les transactions de marché dans les économies

modernes : sous forme de numéraire ou de cheque, elle sert à

payer les biens et services que l'on achète. L'utilisation de la monnaie

comme intermédiaire des échanges améliore

l'efficacité économique et permet de minimiser les

dépenses en termes de temps à échanger les biens ou des

services. On s'en rend compte si l'on examine le cas d'une économie de

troc, une économie sans monnaie dans laquelle les biens et service sont

échangés directement les uns contre les autres.

A titre d'exemple, un médecin ne peut manger que s'il

trouve des boulangers, bouchers, ou restaurateurs qui ont besoin de soin. Au

mieux, il doit trouver des intermédiaires prêts à

échanger leur propres biens ou leurs propre talents contre de nourriture

et à lui d'échanger une partie contre ses soins. Ces recherches

risques fort d'être longues et couteuses. Si elles le sont trop, il

risque de devoir cultiver lui-même son potager, ce qu'il fera sans doute

moins biens qu'un maraicher et en tout cas moins de biens que soigner.

Tout ceci représente ce qu'on appelle « coût

de transaction ». Dans une économie de troc, les coûts de

transaction sont élevés car les individus doivent trouver

quelqu'un qui possède un bien ou service qu'ils désirent et qui

souhaite acquérir le bien ou le service qu'ils ont à offrir.

Posons-nous une question : que se passe-t-il si l'on introduit

la monnaie dans un tel monde? Le médecin peut soigner tout malade

prêt à le payer, et peut ensuite faire des courses variées

avec l'argent qu'il a reçu. Le problème de double

coïncidence des besoins est évité, chacun à ce qu'il

fait le mieux : soigner. Comme le montre cet exemple, la monnaie augmente

l'efficacité économique en termes de temps dans les transactions

comme nous l'avions évoquée dans les lignes

précédentes.

Elle permet à chacun de se spécialiser dans ce

qu'il fait le mieux. La monnaie joue donc dans l'économie un rôle

essentiel de lubrifiant qui diminue les couts de transaction et facilite la

spécialisation et la division du travail. Le besoin de la monnaie est si

fort que pratiquement toutes les sociétés sauf les plus

primitives l'on inventée. Pour qu'un bien puisse fonctionner

effectivement comme monnaie, il doit cependant réunir plusieurs

qualités12 :

12MABI MULUMBA, Monnaie dans

l'économie, éd. Cedi, Kinshasa, 2001, p. 116.

Serge KASEREKA KANYAMA Page 24

« Les Déterminants de l'Offre de Monnaie dans

l'Economie Congolaise de 1980 à 2013»

? Il doit être aisément standardisé, de

manière que l'on puisse facilement

évaluer sa valeur ;

? Il doit être largement accepté ;

? Il doit être divisible pour que l'on puisse facilement

« rendre la

monnaie » ;

? Il doit être aise à transporter ;

? Il ne doit pas se détériorer rapidement.

L'histoire montre que de nombreux biens, parfois surprenants,

ont réuni les qualités depuis les nzimbu au Royaume Kongo, les

wampum (chapelets) des Indes d'Amérique jusqu'aux cigarettes dans les

camps de prisonniers de la seconde guerre mondiale, en passant par des

coquillages ou des bouteilles de whisky. L'inventivité humaine en

matière monétaire est aussi vaste qu'en matière d'outils

ou de langages.

2.2.2 L'unité de compte